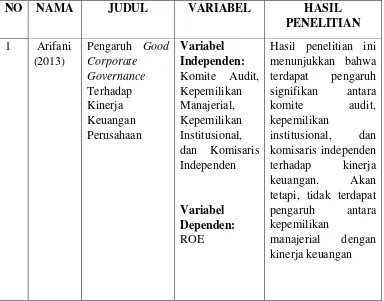

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Pustaka

2.1.1 Agency Theory

Teori keagenan (Agency Theory) adalah teori yang muncul akibat adanya hubungan antara stakeholder dengan manajer. Perbedaan peran di antara keduanya menyebabkan suatu ketimpangan informasi. Dari ketimpangan informasi tersebut, satu pihak (manajer) dapat mengambil keuntungan untuk diri mereka sendiri yang dapat merugikan pihak lainnya (stakeholder). Jensen dan Meckling (1976) menyatakan bahwa hubungan keagenan adalah sebuah kontrak antara agent (manajer) dengan principal (pemegang saham). Sebagai agen, manajer bertanggung jawab secara moral untuk mengoptimalkan keuntungan para pemilik dengan memperoleh kompensasi sesuai dengan kontrak. Terjadinya konflik kepentingan antara pemilik dan agen karena kemungkinan agen bertindak tidak sesuai dengan kepentingan prinsipal, sehingga memicu biaya keagenan (agency cost).

dapat mengontrol manajer, sehingga para investor dapat mengetahui bagaimana kinerja manajer dalam meningkatkan kinerja keuangan perusahaan. Jika perusahaan menghasilkan keuntungan, maka investor akan mendapat pembagian keuntungan dalam bentuk dividen sehingga dapat dikatakan bahwa jika kinerja keuangan perusahaan meningkat, maka keuntungan yang diterima investor juga akan meningkat. Teori keagenan ditekankan untuk mengatasi dua permasalahan yang dapat terjadi dalam

hubungan keagenan, yaitu masalah keagenan yang timbul pada saat

keinginan-keinginan prinsipal dan agen berlawanan dan merupakan suatu

hal yang sulit atau mahal bagi prinsipal untuk melakukan verifikasi apakah

agen telah melakukan sesuatu secara tepat (Eisenhardt, 1989). Teori agensi

dilandasi oleh tiga asumsi sifat manusia menurut Eisenhardt (1989) yaitu : (1) Manusia pada umumnya mementingkan diri sendiri, (2) Manusia memiliki daya pikir terbatas mengenai persepsi masa mendatang, dan (3) Manusia selalu menghindari resiko.

dapat memicu manajemen untuk bekerja lebih baik. Hal ini dikarenakan bahwa komisaris independen mempunyai kepentingan atas perusahaan sehingga komisaris independen harus melakukan pengawasan terhadap kinerja perusahaan yang dijalankan oleh manajemen. Begitu juga dengan komite audit yang memiliki tugas untuk memonitor kinerja keuangan perusahaan dan mempengaruhi keputusan manajer. Komite audit mendorong terjadinya interaksi antara manajemen dengan auditor eksternal, termasuk mengenai estimasi akuntansi, penilaian terhadap manajemen, dan ketidaksepakatan antara manajemen dan auditor eksternal, sehingga dengan adanya komite audit dapat menjadi penengah diantara keduanya yang akan membantu manajer dalam pengambilan keputusan (Ningrum, 2012).

2.1.2 Good Corporate Governance

Good corporate governance (GCG) adalah salah satu pilar dari sistem ekonomi pasar. Ia berkaitan erat dengan kepercayaan baik terhadap perusahaan yang melaksanakannya maupun terhadap iklim usaha di suatu negara. Penerapan GCG mendorong terciptanya persaingan yang sehat dan iklim usaha yang kondusif. Oleh karena itu, diterapkannya GCG oleh perusahaan-perusahaan di Indonesia sangat penting untuk menunjang pertumbuhan dan stabilitas ekonomi yang berkesinambungan.

pengurus (pengelola) perusahaan, pihak kreditur, pemerintah, karyawan serta para pemegang kepentingan intern dan ekstern lainnya yang berkaitan dengan hak-hak dan kewajiban mereka, atau dengan kata lain suatu sistem yang mengatur dan mengendalikan perusahaan”.

GCG diperlukan untuk mendorong terciptanya pasar yang efisien, transparan, dan konsisten dengan peraturan perundang-undangan. Menurut Komite Nasional Kebijakan Governance terdapat prinsip-prinsip good corporate governance, yaitu:

1. Akuntabilitas

Meningkatkan akuntabilitas para pengambil keputusan dalam segala bidang yang menyangkut kepentingan masyarakat. 2. Pengawasan

Meningkatkan upaya pengawasan terhadap penyelenggaraan pemerintahan dan pembangunan dengan mengusahakan keterlibatan swasta dan masyarakat luas.

3. Daya Tanggap

Meningkatkan kepekaan para penyelenggaraan pemerintahan terhadap aspirasi masyarakat tanpa kecuali.

4. Profesionalisme

Meningkatkan kemampuan dan moral penyelenggaraan pemerintahan agar mampu memberi pelayanan yang mudah, cepat, tepat, dengan biaya terjangkau.

5. Efisiensi Dan Efektivitas

Menjamin terselenggaranya pelayanan kepada masyarakat dengan menggunakan sumber daya yang tersedia secara optimal dan bertanggung jawab.

6. Transparansi

Menciptakan kepercayaan timbal balik antara pemerintah dan masyarakat melalui penyediaan informasi dan menjamin kemudahan di dalam memperoleh informasi.

7. Kesetaraan

Memberi peluang yang sama bagi setiap anggota masyarakat untuk meningkatkan kesejahteraannya.

Membangun daerah berdasarkan visi dan strategis yang jelas dan mengikutsertakan warga dalam seluruh proses pembangunan, sehingga warga merasa memiliki dan ikut bertanggungjawab terhadap kemajuan daerahnya.

9. Partisipasi

Mendorong setiap warga untuk mempergunakan hak dalam menyampaikan pendapat dalam proses pengambilan keputusan, yang menyangkut kepentingan masyarakat, baik secara langsung maupun tidak langsung

10.Penegakan Hukum

Mewujudkan penegakan hukum yang adil bagi semua pihak tanpa pengecualian, menjunjung tinggi HAM dan memperhatikan nilai- nilai yang hidup dalam masyarakat.

2.1.3 Komisaris Independen

Komisaris independen memiliki peran yang sangat penting bagi perusahaan yang sudah menerapkan good corporate governance. Komisaris independen merupakan posisi yang baik dalam melaksanakan fungsi monitoring agar tercipta perusahaan yang memiliki good corporate governance (Ningrum, 2012). Keberadaan komisaris independen telah diatur Bursa Efek Jakarta melalui peraturan BEJ tanggal 1 Juli 2000. Dikemukakan bahwa perusahaan yang terdaftar di Bursa Efek Indonesia harus mempunyai komisaris independen yang secara proporsional sama dengan jumlah saham yang dimiliki pemegang saham yang minoritas (bukan controlling shareholders). Dalam peraturan ini, persyaratan jumlah minimal komisaris independen adalah 30% dari seluruh anggota dewan komisaris.

“Anggota komisaris yang berasal dari luar emiten atau perusahaan publik, tidak mempunyai saham, baik langsung maupun tidak langsung pada emiten atau perusahaan publik, tidak mempunyai afiliasi dengan emiten atau perusahaan publik, komisaris, direksi atau pemegang saham utama emiten atau perusahaan publik serta tidak memiliki hubungan usaha, baik langsung maupun tidak langsung yang berkaitan dengan kegiatan usaha emiten atau

perusahaan publik“.

2.1.4 Komite Audit

Menurut keputusan ketua BAPEPAM No. Kep-643/BL/2012, definisi komite audit adalah komite yang dibentuk oleh dan bertanggung jawab kepada dewan komisaris dalam membantu melaksanakan tugas dan fungsi dewan komisaris untuk melakukan tugas pengawasan pengelolaan perusahaan. Selain itu, komite audit dianggap sebagai penghubung antara pemegang saham dan dewan komisaris dengan pihak manajemen guna mengatasi masalah pengendalian ataupun kemungkinan timbulnya agensi. Keanggotaan komite audit terdiri dari sekurang-kurangnya tiga orang termasuk ketua komite audit. Anggota komite ini yang berasal dari komisaris hanya sebanyak satu orang, anggota komite yang berasal dari komisaris tersebut merupakan komisaris independen perusahaan tercatat sekaligus menjadi ketua komite audit. Anggota lain yang bukan merupakan komisaris independen harus berasal dari pihak eksternal independen.

Kep-643/BL/2012 juga berisi tentang tugas dan tanggung jawab, serta wewenang komite audit sebagai berikut:

a. Tugas dan tanggung jawab komite audit

1) Melakukan penelaahan atas informasi keuangan yang akan dikeluarkan emiten atau perusahaan publik kepada publik dan/atau pihak otoritas antara lain laporan keuangan, proyeksi, dan laporan lainnya terkait dengan informasi keuangan emiten atau perusahaan publik;

2) Melakukan penelaahan atas ketaatan terhadap peraturan perundang-undangan yang berhubungan dengan kegiatan emiten atau perusahaan publik;

3) Memberikan pendapat independen dalam hal terjadi perbedaan pendapat antara manajemen dan akuntan atas jasa yang diberikannya;

4) Memberikan rekomendasi kepada dewan komisaris mengenai penunjukan akuntan yang didasarkan pada independensi, ruang lingkup penugasan, dan fee;

5) Melakukan penelaahan atas pelaksanaan pemeriksaaan oleh auditor internal dan mengawasi pelaksanaan tindak lanjut oleh direksi atas temuan auditor internal;

6) Melakukan penelaahan terhadap aktivitas pelaksanaan manajemen risiko yang dilakukan oleh direksi, jika emiten atau perusahaan publik tidak memiliki fungsi pemantau risiko di bawah dewan komisaris;

7) Menelaah pengaduan yang berkaitan dengan proses akuntansi dan pelaporan keuangan emiten atau perusahaan publik;

8) Menelaah dan memberikan saran kepada dewan komisaris terkait dengan adanya potensi benturan kepentingan emiten atau perusahaan publik.

b. Wewenang komite audit

1) Mengakses dokumen, data, dan informasi emiten atau perusahaan publik tentang karyawan, dana, aset, dan sumber daya perusahaan yang diperlukan;

2) Berkomunikasi langsung dengan karyawan, termasuk direksi dan pihak yang menjalankan fungsi audit internal, manajemen risiko, dan akuntan terkait tugas dan tanggung jawab komite audit;

3) Melibatkan pihak independen di luar anggota komite audit yang diperlukan untuk membantu pelaksanaan tugasnya (jika diperlukan); dan

2.1.5 Struktur Kepemilikan

Struktur kepemilikan dapat dijelaskan dari dua sudut pandang, yaitu pendekatan keagenan dan pendekatan asimetri (Iturriaga dan Sanz, 2012). Menurut pendekatan keagenan, struktur kepemilikan merupakan suatu mekanisme untuk mengurangi konflik kepentingan antara manajer dengan pemegang saham. Pendekatan ketidakseimbangan informasi memandang mekanisme struktur kepemilikan sebagai suatu cara untuk mengurangi ketidakseimbangan informasi antara insiders dan outsiders melalui pengungkapan informasi di dalam pasar modal.

mudah terjebak kedalam perilaku atau proses kerja yang cenderung menghalalkan segala cara untuk mencapai hasil yang ingin dicapai (Manik, 2011).

2.1.6 Kinerja Keuangan Perusahaan

Penelitian ini menggunakan return on assets untuk mengukur kinerja keuangan perusahaan. ROA merupakan rasio profitabilitas yang mengukur banyaknya laba yang dihasilkan dalam setiap aktiva yang digunakan. Laba merupakan tujuan suatu perusahaan beroperasi sehingga informasi tentang laba yang dihasilkan oleh perusahaan sangat penting bagi manajemen dan pemegang saham. Informasi tentang laba perusahaan dapat mengukur keberhasilan atau kegagalan bisnis dalam mencapai tujuan operasi yang ditetapkan (Ningrum, 2012).

2.2 Penelitian Terdahulu

Tabel 2.1

Pengaruh Good Corporate

Hasil penelitian ini menunjukkan bahwa terdapat pengaruh signifikan antara tetapi, tidak terdapat pengaruh antara kepemilikan

NO NAMA JUDUL VARIABEL HASIL Sedangkan yang tidak berpengaruh komite audit dan kepemilikan

terkonsentrasi dan tersebar tidak berpengaruh terhadap

NO NAMA JUDUL VARIABEL HASIL PENELITIAN 4 Sam’ani

(2008)

Pengaruh good corporate

governance dan leverage hubungan negatif dan signifikan terhadap kinerja, aktivitas dewan komisaris, dewan direksi, dan

komite audit

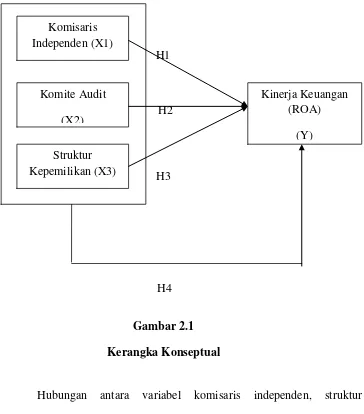

2.3 Kerangka Konseptual

H1

H2 H2

H3

H4

Gambar 2.1 Kerangka Konseptual

Hubungan antara variabel komisaris independen, struktur kepemilikan, dan komite audit, penelitian ini menggunakan teori keagenan (agency theory) yang dikemukakan oleh Jensen and Meckling pada tahun 1976 yang menyatakan bahwa hubungan keagenan adalah sebuah kontrak antara agent (manajer) dengan principal (pemegang saham). Perbedaan peran antara manajer dengan pemegang saham (stakeholder) dapat menyebabkan ketimpangan informasi. Dari ketimpangan informasi tersebut, manajer dapat mengambil keuntungan sendiri dengan merugikan pihak stakeholder. Hal inilah yang dapat menimbulkan masalah keagenan.

Komisaris Independen (X1)

Komite Audit (X2)

Kinerja Keuangan (ROA)

(Y) Struktur

Teori keagenan (agency theory) berusaha menjelaskan tentang penentuan kontrak yang paling efisien yang bisa membatasi konflik atau masalah keagenan.

sehingga akan memberikan keputusan yang tidak hanya untuk kepentingan manajemen sendiri, tetapi juga untuk kepentingan para pemegang saham, serta perusahaan itu sendiri agar kinerja keuangan perusahaan dapat meningkat.

2.4 Hipotesis Penelitian

Hipotesis merupakan jawaban sementara terhadap masalah penelitian yang diturunkan melalui teori, serta suatu pernyataan yang masih diuji kebenarannya secara empiris.

2.4.1 Pengaruh Komisaris Independen Terhadap Kinerja Keuangan

memberikan nasehat kepada manajemen (KNKG, 2006). Dengan demikian, keberadaan komisaris independen akan berpengaruh terhadap pencapaian kinerja perusahaan .

Penelitian yang dilakukan oleh Ningrum (2012) menunjukkan bahwa komisaris independen berpengaruh signifikan terhadap kinerja keuangan. Berbagai penelitian yang dilakukan menunjukkan hasil bahwa terdapat pengaruh komisaris independen terhadap kinerja perusahaan. Komisaris independen merupakan posisi terbaik untuk melaksanakan fungsi monitoring agar tercipta perusahaan yang good corporate governance. Semakin besar jumlah komisaris independen maka keputusan yang dibuat dewan komisaris lebih mengutamakan kepada kepentingan perusahaan, sehingga berpengaruh terhadap kinerja perusahaan. Berdasarkan uraian di atas, maka diajukan hipotesis sebagai berikut:

H1 : Komisaris independen berpengaruh terhadap kinerja keuangan perusahaan

2.4.2 Pengaruh Komite Audit Terhadap Kinerja Keuangan

keuangan. Hal ini menunjukkan bahwa semakin banyak komite audit yang berasal dari luar perusahaan, maka kinerja keuangan perusahaan akan semakin baik karena dengan kemandirian (independency) komite audit dapat mengawasi kecurangan yang dapat merugikan perusahaan, sehingga membuat citra perusahaan semakin baik di mata investor. Berdasarkan uraian di atas, maka diajukan hipotesis sebagai berikut:

H2: Komite audit berpengaruh terhadap kinerja keuangan

2.4.3 Pengaruh Struktur Kepemilikan Terhadap Kinerja Keuangan

Manik (2011) dalam penelitiannya menyimpulkan bahwa terdapat pengaruh signifikan antara kepemilikan saham manajerial terhadap kinerja keuangan. Kepemilikan saham perusahaan oleh manajer cenderung melakukan strategi untuk meningkatkan kinerja keuangan jangka panjangnya. Insentif berupa saham yang diberikan kepada pihak manajer memacu mereka untuk bekerja lebih keras dan cerdas dalam meningkatkan nilai badan usaha, yang juga merupakan milik pihak manajer. Berdasarkan uraian di atas, maka diajukan hipotesis sebagai berikut:

H3: Struktur kepemilikan berpengaruh terhadap kinerja keuangan