BAB II

KAJIAN PUSTAKA

2.1 Landasan Teori

2.1.1 Sistem Informasi Akuntansi

Mulyadi (2001:2) menyatakan bahwa sistem adalah sekelompok unsur yang mempunyai hubungan yang erat antara satu dengan yang lainnya, yang berfungsi bersama-sama untuk mencapai tujuan tertentu, sedangkan Moscove dalam Baridwan (1998:4) mendefinisikan sistem sebagai suatu entity (kesatuan) yang terdiri dari bagian-bagian yang saling berhubungan (disebut sub sistem) yang bertujuan untuk mencapai tujuan-tujuan tertentu. Sementara Cole atau Neuschel dalam Baridwan (1998:3) menyatakan bahwa sistem adalah suatu kerangka dari prosedur-prosedur yang berhubungan yang disusun sesuai dengan skema yang menyeluruh (terintegrasi) untuk melaksanakan suatu kegiatan atau fungsi utama dari perusahaan.

Berdasarkan beberapa definisi di atas dapat dirumuskan bahwa sistem terdiri dari beberapa elemen-elemen yang merupakan bagian terpadu dari suatu sistem yang bersangkutan. Elemen-elemen sistem tersebut berhubungan erat satu sama lain dan tidak dapat berdiri sendiri, mereka saling berinteraksi dan saling berhubungan membentuk satu kesatuan, sehingga tujuan atau sasaran suatu sistem dapat tercapai. Pada dasarnya sesuatu dapat dikatakan sistem, apabila memenuhi dua syarat. Pertama adalah memiliki bagian-bagian yang saling berinteraksi untuk mencapai suatu tujuan tertentu, kedua adalah bahwa suatu sistem harus memiliki tiga unsur, yaitu input, proses, dan output.

Informasi merupakan salah satu komponen yang penting kehadirannya untuk menunjang faktor lainnya seperti modal, sumber daya manusia, dan lainnya. Menurut Jogiyanto (2000:24) kualitas suatu informasi tergantung dari tiga hal yaitu :

1. Akurat, berarti informasi harus bebas dari kesalahan-kesalahan dan tidak bias atau menyesatkan, dimana informasi tersebut harus dapat menggambarkan keadaan sebenarnya.

2. Tepat waktu, berarti informasi yang datang pada penerima tidak boleh terlambat. Informasi yang sudah usang tidak akan memiliki nilai lagi, karena informasi merupakan landasan dalam pengambilan keputusan. Bila pengambilan keputusan terlambat, maka akan berakibat fatal untuk organisasi.

3. Relevan, berarti informasi tersebut mempunyai manfaat untuk pemakainya.

Salah satu alat penyaji informasi adalah akuntansi, akuntansi merupakan alat untuk menginformasikan keadaan suatu perusahaan atau organisasi. Akuntansi sebagai alat informasi mempunyai aktivitas-aktivitas yang terdiri dari pencatatan, pengolahan data, penganalisaan data, penyusunan laporan-laporan tertentu, dan pemahaman data untuk pengawasan efisiensi. Menurut Harahap (1995:1) akuntansi adalah bahasa bisnis yang dapat memberikan informasi tentang kondisi ekonomi suatu bisnis dan hasil usahanya pada suatu periode waktu tertentu. Oleh karena akuntansi sebagai alat dalam mengolah data akuntansi dan keuangan, maka diperlukan suatu Sistem Informasi

Akuntansi untuk dapat menyampaikan informasi akuntansi tersebut kepada pihak-pihak yang membutuhkannya.

Mulyadi (2001:30) menyatakan bahwa Sistem Informasi Akuntansi adalah sub sistem dari sistem akuntansi manajemen yang terdapat dalam suatu organisasi yang mengolah data keuangan menjadi informasi keuangan untuk memenuhi pemakai intern dan ekstern, sedangkan Widjajanto (2001:4) menyatakan Sistem Informasi Akuntansi adalah susunan formulir catatan, peralatan, termasuk komputer, serta alat komunikasi, tenaga pelaksananya, dan laporan yang terkoordinasi secara erat yang didisain untuk mentransformasikan data keuangan menjadi informasi yang dibutuhkan manajemen. Pendapat lain mengenai Sistem Informasi Akuntansi dinyatakan Bodnar dan Hopwood (2000:1) yaitu kumpulan sumber daya seperti manusia dan peralatan yang diatur untuk mengubah data menjadi informasi.

Berdasarkan beberapa definisi di atas, maka dapat dirumuskan bahwa Sistem Informasi Akuntansi adalah suatu komponen yang mengubah data menjadi informasi yang akan digunakan oleh pihak yang membutuhkan seperti pihak intern dan pihak ekstern. Cushing (1995:5) mengatakan bahwa Sistem Informasi Akuntansi mempunyai peranan penting dalam menunaikan tugas-tugas yaitu :

1. Merencanakan, mengkoordinasikan, dan mengendalikan berbagai aktivitas yang dilaksanakan.

2. Menyediakan informasi untuk banyak orang dan badan atau instansi yang mempunyai kepentingan pada aktivitas-aktivitas tersebut.

Jadi Sistem Informasi Akuntansi memiliki peranan penting di dalam menyediakan informasi untuk tingkat manajemen dan juga memegang peranan penting terhadap efektivitas organisasi perusahaan. Oleh karena itu, Sistem Informasi Akuntansi harus disusun sedemikian rupa sehingga dapat memenuhi kebutuhan informasi yang efektif.

Halim (1994:30) mengatakan bahwa untuk menyusun Sistem Informasi Akuntansi diperlukan tahap-tahap pekerjaan, yaitu :

1. Tahap analisis

Tahap ini dilakukan untuk memperoleh informasi tentang sistem yang sedang berlaku. Informasi yang dikumpulkan terutama mengenai kelebihan atau kebaikan dan kelemahan sistem yang berlaku.

2. Tahap perencanaan dan pemilihan

Yaitu penyusunan sistem informasi baru. Perencanaan sistem ini terutama ditujukan untuk menghilangkan kekurangan atau kelemahan sistem yang sedang berlaku. Tahap ini juga direncanakan dan dilakukan pemilihan komputer yang akan digunakan.

3. Tahap implementasi

Tahap memasang sistem informasi yang baru di perusahaan. Tahap ini dilakukan untuk menggantikan sistem informasi yang lama dengan yang baru.

4. Tahap pelaksanaan sistem dan pengawasan

Tahap ini adalah dimulainya penggunaan sistem informasi baru untuk mengolah data dan juga perencanaan sistem yang dilakukan untuk

pengawasan agar dapat mengikuti pelaksanaan sistem informasi yang baru.

2.1.2 Sistem Informasi Akuntansi Berbasis Komputer

Dewasa ini untuk mengolah data digunakan alat elektronik seperti komputer. Wilkinson (1995:290) menyatakan manfaat utama penggunaan komputer dalam pengolahan data yaitu :

1. Dapat memproses transaksi dengan volume atau kapasitas yang besar dalam waktu tertentu.

2. Dapat bekerja sepanjang hari tanpa henti dan tanpa membuat kesalahan. 3. Dapat memproses transaksi yang rumit secara efektif dan efisien.

4. Secara otomatis mengikuti seperangkat instruksi terperinci menurut program yang telah disusun secara tepat dan konsisten.

5. Dapat menyusun data yang lebih rapi, sekaligus mengkonsolidasikan banyak data.

6. Dapat memadukan siklus-siklus pemrosesan dan file-file.

7. Dengan jaringan telekomunikasi baik kabel maupun satelit dapat menghubungkan data file di tempat-tempat jauh dan terpisah.

8. Dapat membantu pemutakhiran data dan informasi setiap saat.

9. Dapat menyajikan laporan dengan lebih rinci, tepat waktu, dan selektif menurut kebutuhan.

Kecepatan pemrosesan data pada sistem yang terkomputerisasi pasti lebih cepat daripada sistem manual dan keluaran yang ada lebih rinci. Sangat sedikit aspek-aspek perusahaan yang tidak terpengaruh oleh munculnya

komputer. Selain mempengaruhi cara pemrosesan dan penyimpanan data, komputer juga mempengaruhi cara pengorganisasian perusahaan, cara pengambilan keputusan, serta pemanfaatan fungsi akuntansi perusahaan.

Komputer juga mampu memproses data secara lebih efektif daripada manusia. Komputer tidak saja mampu menghitung dengan kecepatan yang sangat mengagumkan, melainkan juga sangat akurat dan ekspansif. Komputer juga mampu memproses ratusan transaksi dalam waktu yang sama, dimana hal ini yang tidak bisa dilakukan oleh manusia. Selain itu komputer juga mampu memproses data tanpa istirahat, transaksi-transaksi atau persoalan-persoalan kompleks yang meliputi ratusan angka dan simbol-simbol lain.

Metode pemrosesan data pada sistem yang terkomputerisasi dapat dibagi menjadi beberapa metode, yaitu :

1. Batch System

Prinsip dari sistem ini adalah menyimpan dan menumpuk semua data transaksi untuk diproses pada waktu yang telah ditentukan. Cara kerja sistem ini secara garis besar adalah :

a. Semua dokumen dikumpulkan kemudian diserahkan ke komputer sentral.

b. Dokumen kemudian diubah menjadi bentuk dokumen yang dapat di baca oleh mesin.

c. Program untuk pemrosesan data dijalankan sesuai dengan waktu yang ditentukan untuk memproses dokumen-dokumen tersebut.

d. Hasilnya diberikan kepada pemakai. Ini terjadi karena data yang diperlukan tidak berada dalam komputer pemakai, melainkan di pusat komputer, sehingga pemakai tidak dapat memperoleh informasi melalui komputernya.

2. Real Time System

Sistem ini berupa perbaikan dari batch yaitu berusaha memperbaiki informasi yang kurang up-to-date. Sistem ini memungkinkan setiap pemakai fasilitas komputer dapat menginterogasi mesin setiap saat untuk memperoleh data yang paling aktual. Untuk menjelaskan sistem ini dibutuhkan perantara yang lebih banyak dan semua program serta data harus selalu tersedia dalam jalur komunikasi komputer. Sistem batch dan real time menyimpan data dalam bentuk file. Pada umumnya departemen-departemen memiliki file tersendiri yang dianggap sebagai pemilik departemen masing-masing, yang mana ini menimbulkan adanya duplikasi data.

3. Data Base System

Konsep dasar dari sistem data base ini adalah data dipusatkan pada suatu departemen dimana departemen lain dapat mengakses datanya. Dengan demikian, departemen-departemen tidak lagi menyimpan datanya tersendiri dan semua pemakai komputer akan bekerja pada satu perangkat yang terpusat.

Widjadjanto (2001:73) menyatakan sistem akuntansi berbasis komputer memiliki beberapa kelebihan, yaitu:

1. Dapat meningkatkan throughput dan efisiensi, khususnya jika data yang diolah cukup besar. Throughput adalah ukuran kapasitas sistem mulai input sampai output dalam suatu periode tertentu. Dengan menggunakan komputer, throughput dalam suatu periode tertentu akan semakin besar sehingga jika volume data yang diolah cukup besar, biaya pertransaksi akan semakin rendah.

2. Pengolahan data dengan menggunakan komputer juga menjanjikan kemudahan karena komputer bisa melakukan perhitungan secara otomatis. Selain itu komputer juga mampu melakukan verifikasi kecermatan angka-angka data transaksi input dan membandingkan data tersebut dengan data yang sah. Komputer juga mampu membuat ikhtisar sesuai dengan acuan yang digunakan.

3. Komputer mampu menyajikan informasi secara cepat. Selain cepat, komputer juga mampu menyajikannya dengan kecermatan yang tinggi.

Walaupun komputer memiliki banyak kelebihan, tetapi tetap saja memiliki beberapa kelemahan, antara lain:

1. Komputer hanyalah alat

Secepat apapun proses yang dikerjakan komputer, jika manusia yang merupakan komponen brainware bagi komputer tidak berperan didalamnya, maka komputer hanyalah sebagai alat mati yang tidak berfungsi apa-apa.

2. Komputer memerlukan program aplikasi

Untuk mengerjakan dan memproses sesuatu, komputer membutuhkan program aplikasi. Setiap pekerjaan yang berbeda memerlukan aplikasi-aplikasi yang berbeda pula. Jika belum terdapat program-program tersebut maka komputer belum dapat digunakan sebagai alat bantu siap pakai. 3. Komputer terbatas pada kemampuan algoritmis

Komputer bekerja berdasarkan suatu algoritma. Algoritma yang dimaksud adalah suatu urutan langkah untuk melakukan proses dalam mendapatkan hasil pekerjaan. Komputer tidak bisa melakukan suatu pengambilan keputusan di luar algoritma yang telah diberikan.

2.1.3 Perangkat Pengolah Data

Agar proses pengolahan data menjadi informasi dapat berjalan dengan baik, maka harus diketahui perangkat-perangkat komputer yang terlibat didalamnya. Menurut Baridwan (1998:83) secara garis besar perangkat-perangkat tersebut dibagi menjadi dua bagian yaitu perangkat-perangkat keras (hardware) dan perangkat lunak (software). Meskipun demikian masih ada satu bagian yang tidak bisa dilupakan yaitu manusia yang menjalankan komputer tersebut (brainware).

1. Perangkat Keras (hardware)

Perangkat keras komputer adalah peralatan fisik komputer yang melaksanakan tugas pengolahan data pada sistem komputer. Perangkat keras komputer dapat dikelompokkan menjadi lima komponen utama yaitu:

a. Central Processing Unit (CPU) atau Unit Pemrosesan Sentral

CPU merupakan pusat dari komputer yang mempunyai fungsi untuk melakukan kegiatan-kegiatan arithmetic atau logic dan mengawasi kegiatan seluruh sistem pengolahan data elektrolis. Untuk dapat melakukan fungsi ini CPU dibagi menjadi tiga bagian berdasarkan fungsinya yaitu:

1). Main Memory Unit atau Unit Penyimpanan Utama

Bagian ini merupakan bagian untuk menyimpan data yang akan diproses, yang sudah diproses, dan instruksi-instruksi untuk bagian yang lain dari CPU. Data yang diterima dari peralatan masukan (input device) dan instruksi program untuk sementara dikumpulkan bersama di penyimpanan pimer sebelum dieksekusi. 2). Arithmatic-Logic Unit atau Unit Aritmatik-logik

Bagian ini berfungsi untuk melakukan kecepatan-kecepatan perhitungan, unit ini juga melaksanakan operasi-operasi logik seperti membandingkan dua bilangan, apakah sama besar, yang satu lebih besar, dan lebih kecil dari yang lain.

3). Control Unit atau Unit Pengendali

Bagian ini berfungsi untuk mengkoordinasikan dan mengatur semua kegiatan dalam sistem pengolahan data elektrolis. Koordinasi dan pengaturan ini dilakukan agar dapat keserasian kerja antara setiap alat dalam sistem pengolahan data elektrolis. Fungsi bagian ini dilakukan dengan cara menentukan program

komputer mana yang akan dikerjakan lebih dulu, mengatur alat-alat input atau output, memasukkan data, dan mengeluarkan data dari tempat penyimpanannya.

b. Input Equipment

Data yang akan diproses dalam komputer harus dimasukkan ke komputer. Pekerjaan memasukkan data dapat menggunakan berbagai macam alat (equipment), alat ini disebut pure input equipment atau sering disebut sebagai input device. Ada beberapa alat yang dapat digunakan untuk memasukkan data ke komputer seperti:

1). Point of Sales Terminal (POS)

Terminal ini digunakan dalam check-out counter pada toko-toko supermarket untuk mencatat barang yang dijual. Penjual memasukkan data persediaan dan harga dengan terminal ini secara langsung, diteruskan ke komputer untuk diproses sebagai penjualan, penerimaan kas, dan berkurangnya persediaan.

2). Automatic Tag Readers

Alat ini fungsinya sama dengan pos terminal, perbedaannya adalah dalam pos terminal data dimasukkan ke terminal oleh penjual dengan menggunakan tangan, sedangkan automatic tag readers membawa data secara otomatis dan langsung masuk ke komputer lewat terminal.

3). Magnetik Ink Character Recognition (MICR)

Dokumen (bukti transaksi) dapat dicetak dengan tinta khusus yang mempunyai sifat magnetis. Huruf atau angka yang menggunakan tinta magnetis ini bentuknya standar, merupakan bentuk yang dapat dibaca oleh komputer tanpa diubah dulu bentuknya.

4). Terminal

Terminal merupakan alat yang digunakan untuk memasukkan data ke komputer dengan menggunakan keyboard seperti dalam mesin tik. Terminal ini dapat dilengkapi dengan kertas atau layar monitor. Terminal ini dapat diletakkan di dekat komputer atau di tempat yang tidak dekat komputer, sehingga disebut juga dengan remote control. Dengan adanya remote control ini, data dapat dimasukkan ke komputer dari tempat asalnya data.

c. Output Equipment

Alat keluaran (output equipment) adalah alat yang menerima informasi dari komputer (CPU) dan mengubahnya ke dalam bentuk yang dapat dibaca. Informasi yang dihasilkan dapat berbentuk huruf, angka, gambar, maupun grafik. Output equipment dapat dikelompokkan menjadi :

1). Soft Copy Device

Soft copy device ini merupakan alat yang berfungsi untuk menampilkan informasi di layar monitor, sehingga dapat dibaca

oleh pihak-pihak yang berkepentingan. Contohnya adalah visual display terminal.

2). Hard Copy Device

Hard copy device merupakan alat yang berfungsi untuk menghasilkan informasi dalam bentuk catatan. Contohnya adalah primer dan plotter.

d. Computer Communication Equipment atau Alat Komunikasi

Alat komunikasi dengan komputer merupakan alat yang menghubungkan seseorang langsung dengan CPU atau dengan komputer file yang on-line. Dengan digunakannya alat-alat komunikasi komputer ini, proses memasukkan dan mengeluarkan data ke dan dari komputer dapat dilakukan jarak jauh. Dengan demikian, data akuntansi dapat dimasukkan ke komputer langsung dari tempat dimana data itu terjadi tanpa perlu membawa bukti fisik (dokumen sumber) ke tempat dimana komputer tersebut berada. Begitu pula output informasi yang diinginkan oleh pihak-pihak yang berkepentingan dapat dihasilkan tanpa perlu menandatangani komputernya. Contohnya adalah terminal, key-entry devices, dan computer consoles.

e. Secondary Storage atau Kombinasi Input Output (I/O)

Kombinasi input output (I/O) atau secondary storage merupakan alat-alat yang digunakan untuk menyimpan data input maupun output dari komputer. Karena terbatasnya kapasitas memory dari CPU dan

harganya yang mahal, sedangkan data atau informasi yang harus disimpan jumlahnya banyak, maka digunakanlah secondary storage. Alat-alat tersebut antara lain:

1). Pita Magnetis (Magnetis Tape)

Ukurannya sebesar pita tape recorder. Mesin pembacaan data ke dan dari pita disebut tape drive.

2). Cakram Magnetis (Magnetic Disk)

Bentuknya seperti piringan hitam. Permukaannya terdapat track-track berbentuk lingkaran yang berdiri sendiri.

3). Drum Magnetis (Magnetic Drum)

Berbentuk silinder. Permukaannya digunakan untuk mencatat data. 4). Real Tape

Berbentuk gulungan pita kaset. Panjang pita 6250 CPI. 5). Tape Data

Berbentuk seperti kaset tape. Kapasitasnya 2 GB dan 1,3 GB dengan panjang pita 90 m dan 60 m.

2. Perangkat Lunak (software)

Perangkat lunak atau software merupakan suatu komponen non fisik dan sistem komputer yang memungkinkan komputer tersebut dapat berfungsi. Dalam pengertian sempit software ini berupa program komputer yang memungkinkan komputer tersebut bekerja sesuai dengan kemauan kita. Software dapat digolongkan menjadi:

a. Program Aplikasi

Program aplikasi merupakan kumpulan dari instruksi-instruksi untuk menjalankan aktivitas yang diinginkan guna mencegah masalah-masalah tertentu. Program aplikasi dibuat oleh user atau membeli dari perusahaan pembuat software komputer. Contoh dari program aplikasi yaitu Ms Word, Lotus 123, Ms. Excel, dan Visual Fox Pro.

b. Sistem Operasi

Sistem operasi adalah software yang mengatur dan mengkoordinasikan interaksi (proses) antar pemakai dan sumber daya (resources) satu dengan lainnya. Sumber daya (resources) tersebut terdiri dari hardware, memory, paket data, dan layanan (service) lainnya.

c. Bahasa Komputer

Untuk dapat berkomunikasi dengan komputer, perlu digunakan bahasa yang dapat dimengerti oleh komputer. Pada dasanya komputer hanya mengetahui bahasa yang disebut bahasa mesin, yaitu bahasa yang menggunakan kode binary. Apabila program ditulis dengan menggunakan selain bahasa mesin, maka sebelum dipahami oleh komputer bahasa tersebut harus diterjemahkan dulu. Bahasa lainnya yang dapat digunakan untuk penulisan program adalah :

1). Assembler Language

Bahasa ini merupakan bahasa yang menggunakan singkatan-singkatan huruf (system memonic) untuk menunjukkan

instruksi-instruksi yang diperlukan. Misalnya huruf A untuk menunjukkan Branch, huruf ST untuk stock, dan sebagainya.

2). High Level Language

High Level Language adalah bahasa yang berorientasi pada prosedur atau problem dan merupakan bahasa yang berdiri sendiri, terlepas dari mesin-mesin komputer. Bahasa ini menggunakan istilah-istilah dalam bahasa Inggris dan simbol-simbol matematika yang umum digunakan.

3. Pemakai (brainware)

Agar komputer dapat dipergunakan, maka harus ada manusia yang berfungsi untuk mengoperasikan komputer tersebut. Brainware terdiri dari:

a. Sistem Analisis (System Analyst)

1). Menganalisis ketentuan-ketentuan informasi

2). Mengevaluasi sistem aplikasi yang digunakan dan merencanakan prosedur proses data yang baru atau yang diperbaiki.

3). Membuat kerangka sistem aplikasi yang baru dan menyusun spesifikasi untuk mengarahkan para programmer.

4). Membuat rencana implementasi dan buku pedoman prosedur b. Pemrograman Sistem (System Programmer)

1). Menyediakan petunjukan teknis yang berhubungan dengan operating system untuk seluruh staff data processing.

2). Menyediakan penghubung diantara kebutuhan sistem aplikasi dan ketentuan dari operating system.

3). Mengubah, mengetes, dan memelihara semua software non aplikasi yang dibeli dari penjual software.

c. Pemrograman Aplikasi (Programmer)

1). Menentukan logika dari program komputer yang diperlukan untuk seluruh sistem yang dirancang oleh system analyst.

2). Menyusun logika untuk menjadi program komputer.

3). Mengoreksi kesalahan dalam program yang dibuat dan menyiapkan dokumentasi.

d. Operator Komputer

Mengoperasikan komputer sesuai dengan prosedur operasi untuk instalasi dan prosedur detail untuk setiap program.

e. Operator Pemasukan Data (Data Entry Operator)

Menyiapkan data untuk diproses oleh mesin dengan memasukkannya melalui keyboard ke suatu alat yang akan mencatat data itu dalam bentuk yang dapat dibaca oleh mesin (kartu, pita, atau disk) atau memasukkannya langsung ke komputer untuk diproses.

4. Local Area Network (LAN)

Perkembangan penggunaan komputer dalam suatu jaringan mendorong kebutuhan kerjasama antar sistem komputer PC dan juga dengan sistem komputer yang lebih besar (mini dan mainframe). Hal inilah yang kemudian menyebabkan munculnya Local Area Network (LAN).

2.1.4 Siklus Pengolahan Data

Semua bentuk pengolahan data, baik yang dilaksanakan secara manual maupun secara elektronik, akan selalu terdiri dari kegiatan input, proses, dan output.

1. Input

Dalam aktivitas input, data direkam dalam bentuk-bentuk tertentu sebagai bahan untuk diolah atau diproses. Data tersebut dicatat pada dokumen, seperti faktur, tanda terima barang, dan lain-lainnya, dan kemudian diubah ke dalam bentuk yang terbaca mesin untuk diolah. Selain itu, data juga bisa langsung direkam dalam bentuk yang terbaca mesin tanpa menggunakan kertas lagi (paperless).

2. Proses

Pada dasarnya, komputer memproses data dengan salah satu dari dua sistem pengolahan data berikut ini :

a. Batch Processing

Sistem pengolahan data secara batch dilakukan secara periodik atau berkelompok. Artinya, data yang akan diproses dikumpulkan dan disimpan dulu sampai terkumpul dalam jumlah yang cukup banyak atau sampai pada saat yang ditentukan secara periodik. Pendekatan ini umumnya digunakan untuk memproses transaksi rutin yang volumenya cukup besar.

b. Immediate Processing

Sistem pengolahan data secara immediate atau on-line processing adalah sistem dimana setiap transaksi direkam dan diproses segera setelah terjadi. Artinya, setiap transaksi segera direkam dan dibukukan pada masing-masing file yang terpengaruh oleh transaksi itu. Dengan demikian, setiap file akan selalu menunjukkan status yang mutakhir. Pendekatan immeddiate processing ini sangat cocok untuk diterapkan dalam sistem yang dinamis, yaitu sistem yang memerlukan informasi yang selalu mutakhir.

3. Output

Jika data telah diubah menjadi informasi, berarti proses pengolahan data telah menginjak aktivitas output. Dalam aktivitas output tercakup beberapa operasi sebagai berikut :

a. Komunikasi

Komunikasi adalah penyampaian informasi dari satu pihak ke pihak lain dan bisa bersifat timbal balik. Informasi yang telah dapat dipergunakan harus dikomunikasikan dengan penggunanya.

b. Penyimpanan

Operasi penyimpanan adalah operasi untuk menempatkan data ke dalam file-file untuk dipergunakan sebagai referensi bilamana diperlukan. penyimpanan itu sendiri bisa dilaksanakan dalam berbagai bentuk, antara lain dalam media simpan magnetik, mikrofilm, ataupun kertas dokumen dan laporan.

c. Penarikan Informasi

Penarikan informasi adalah kegiatan pengambilan data yang disimpan pada saat diperlukan. Kegiatan penarikan diawali dari pencarian data yang dilakukan oleh petugas pengelola data sampai penggunaan terminal-terminal yang cepat tanggap yang dihubungkan secara langsung dengan komputer.

d. Reproduksi

Apabila data perlu disalin atau digandakan, berarti aktivitas output perlu melakukan reproduksi. Data bisa disalin atau digandakan dengan menggunakan mesin fotocopy ataupun dengan komputer.

2.1.5 Efektivitas

Efektif memiliki konotasi atau berkaitan dengan banyaknya hasil yang dicapai. Menurut Handoko (1999:7) efektivitas adalah kemampuan untuk memilih tujuan yang tepat atau peralatan yang tepat untuk pencapaian tujuan yang telah ditetapkan, menyangkut bagaimana melakukan pekerjaan yang benar. Yamit (1998:14) mendefinisikan efektivitas adalah suatu ukuran yang memberikan gambaran seberapa jauh target dapat tercapai baik secara kualitas maupun waktu, orientasinya adalah pada keluaran (output) yang dihasilkan.

Berdasarkan beberapa pengertian tersebut dapat dirumuskan bahwa efektivitas adalah suatu kondisi yang menyatakan tingkat keberhasilan suatu pelaksanaan aktivitas atau kegiatan dalam usaha untuk mencapai tujuan yang telah ditetapkan.

2.1.6 Ukuran Efektivitas Sistem Akuntansi Berbasis Komputer

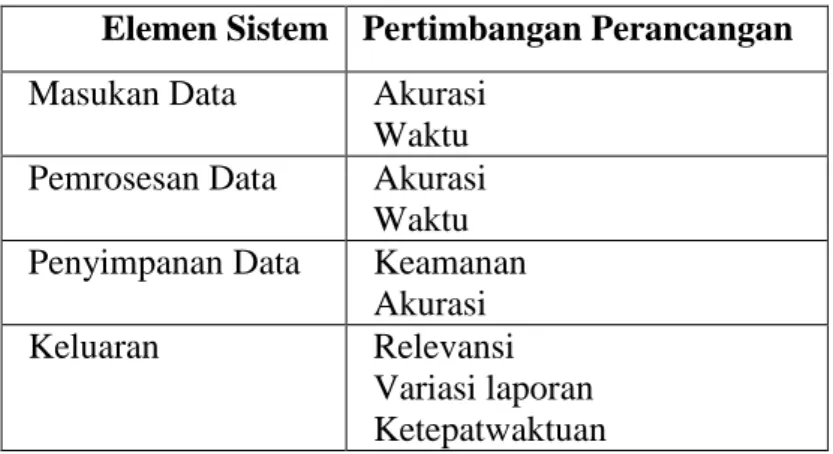

Perancangan sistem merupakan aktivitas kreatif. Jarang terjadi dua tim perancangan akan menghasilkan penyelesaian masalah yang sama untuk masalah tertentu. Adapun pertimbangan-pertimbangan perancangan untuk elemen sistem dapat dilihat pada tabel 2.1:

Tabel 2.1 Pertimbangan-Pertimbangan Perancangan Untuk Elemen Sistem

Elemen Sistem Pertimbangan Perancangan Masukan Data Akurasi

Waktu Pemrosesan Data Akurasi

Waktu Penyimpanan Data Keamanan

Akurasi

Keluaran Relevansi

Variasi laporan Ketepatwaktuan Sumber : Bodnar dan Hopwood (2000)

Ukuran efektivitas penerapan Sistem Informasi Akuntansi berbasis komputer yaitu antara lain:

1. Keamanan Data

Pertimbangan ini berhubungan dengan kemampuan sistem untuk mengantisipasi akses data dari orang yang tidak berhak, dan kemampuan sistem untuk melakukan proses back-up untuk mengantisipasi adanya kejadian-kejadian buruk yang tidak terduga seperti kebakaran, bencana alam, gangguan listrik, adanya binatang pengganggu, kesalahan manusia yang tidak disengaja, dan lain-lain.

2. Waktu

Pertimbangan ini menunjukkan kecepatan dan ketepatan yang diperlukan sistem untuk mencari suatu data, melakukan input data, menangani berbagai transaksi, melakukan analisis dan proses data, dan lain-lain dalam hubungannya dengan permintaan para pemakai.

3. Ketelitian

Pertimbangan ini berhubungan dengan tingkat kebebasan dari kesalahan dalam menginput data, dalam melakukan perhitungan angka, dalam menangani transaksi, pencarian data, analisis dan proses data, dalam menyajikan data, dan lain-lain.

4. Relevansi

Pertimbangan ini menunjukkan kesesuaian dari manfaat produk yang dihasilkan baik itu dalam hal analisis data, pelayanan, pengolahan dan penyimpanan data, penyajian data, dan lain-lain.

5. Variasi laporan

Pertimbangan ini menunjukkan kemampuan sistem untuk membuat suatu laporan yang dapat berguna bagi pengguna informasi. Laporan dapat divariasikan dengan modifikasi dan pengembangan perhitungan sesuai dengan yang dibutuhkan.

6. Kenyamanan fisik

Pertimbangan yang berhubungan dengan tingkat spesifikasi kemampuan hardware maupun lingkungan dalam mendukung proses penerapan Sistem Informasi Akuntansi berbasis komputer.

2.1.7 Pengertian Asuransi Jiwa

Pengertian asuransi dari sudut pandang hukum dalam Undang-Undang Republik Indonesia No. 2 tahun 1992 dalam bukunya Herman Darmawi tentang usaha perasuransian menyebutkan sebagai berikut:

1. Asuransi atau pertanggungan adalah perjanjian antara dua pihak atau lebih yang pihak penanggung mengikatkan penggantian kepada tertanggung karena kerugian, kerusakan atau kehilangan keuntungan yagn diharapkan, atau tanggungjawab hukum kepada pihak ketiga yang mungkin akan diderita tertanggung, yang ditimbul akibat suatu peristiwa yang tidak pasti, atau untuk memberikan suatu pembayaran yang didasarkan atas meninggalnya atau hidupnya seseorang yang dipertanggungkan.

2. Perusahaan asuransi jiwa adalah perusahaan yang memberikan jasa dalam penanggulangan resiko yang dikaitkan dengan hidup atau matinya seseorang yang dipertanggungkan.

Menurut Herman Darmawi (2004:73) sifat dasar asuransi adalah proteksi terhadap kerugian finansial akibat hilangnya kemampuan menghasilkan pendapatan yang disebabkan oleh kematian maupun usia lanjut. Proteksi tersebut dapat diperoleh dari perusahaan asuransi jiwa.

2.2 Pembahasan Hasil Penelitian Sebelumnya

Penelitian terhadap Sistem Informasi Akuntansi dengan pengolahan data elektronik sudah pernah dilakukan sebelumnya yaitu :

1. Suryanti Dewi (2004) dengan judul ”Analisis Implementasi Electronic Data Procesing Dalam Mengolah Data Akuntansi Pada CV. Graha Insan Surya”.

Adapun kesimpulan dari penelitian ini adalah Implementasi Electronic Data Procesing pada CV. Graha Insan Surya telah memenuhi kebutuhan-kebutuhan sistem informasi bagi manajemen dan efektivitas Electronic Data Procesing dinilai telah efektif dan penilaian efektif terbesar berada pada aspek ketelitian. Adapun perbedaan penelitian ini dengan penelitian sebelumnya adalah : a. Pada penelitian sebelumnya menggunakan lima variabel, yaitu : keamanan

data, waktu (kecepatan dan ketepatan), ketelitian, variasi laporan/output, dan relevansi, sedangkan pada penelitian ini menggunakan enam variabel, yaitu : keamanan data, waktu (kecepatan dan ketepatan), ketelitian, variasi laporan/output, relevansi dan kenyamanan fisik.

b. Penelitian sebelumnya mengambil tempat pada CV. Graha Insan Surya, yaitu perusahaan yang bergerak di bidang distributor telepon selular, sedangkan penelitian ini dilakukan pada PT. Asuransi Allianz Life Indonesia Kantor Cabang Denpasar, yaitu perusahaan bergerak dibidang asuransi.

Persamaan penelitian ini dengan penelitian sebelumnya adalah sama-sama melakukan penilaian terhadap penerapan sistem informasi akuntansi berbasis komputer sebagai pengolah data akuntansi.

2. Jayantika (2008) melakukan penelitian dengan judul ”Penilaian efektivitas implementasi sistem informasi akuntansi berbasis komputer sebagai pengolah data akuntansi pada bank perkreditan rakyat yang menggunakan program General Accounting System (GASY) di kabupaten Gianyar dan Badung. Adapun kesimpulan dari penelitian ini adalah jika dinilai berdasarkan

keamanan data, waktu (kecepatan dan ketepatan), ketelitian atau keakuratan data, variasi laporan, relevansi dan kenyamanan fisik implementasi program Gasy sudah efektif, namun demikian jika dilihat secara keseluruhan variabel implementasi program Gasy cukup efektif.

Adapun perbedaan penelitian ini dengan penelitian sebelumnya adalah : Penelitian sebelumnya mengambil tempat pada Bank Perkreditan Rakyat di kabupaten Gianyar dan Badung, sedangkan penelitian ini dilakukan pada PT. Asuransi Allianz Life Indonesia Kantor Cabang Denpasar.

Adapun persamaan penelitian ini dengan penelitian sebelumnya adalah

a. Persamaan penelitian ini dengan penelitian sebelumnya adalah sama-sama melakukan penilaian terdapat penerapan sistem informasi akuntansi berbasis komputer sebagai pengolah data akuntansi.

b. Penelitian ini juga sama-sama menggunakan enam variabel, yaitu keamanan data, waktu (kecepatan dan ketepatan), ketelitian atau keakuratan data, variasi laporan, relevansi dan kenyamanan fisik