III. METODE PENELITIAN

3.1. Jenis dan Sumber Data

Penelitian ini menggunakan data sekunder, yang meliputi data kuantitatif tahunan dan sekunder pada rentang waktu antara tahun 1980-2008. Data dalam penelitian ini adalah data dari negara-negara berkembang dan maju. Negara-negara berkembang yang dimaksud dalam studi empiris ini adalah 10 Negara-negara berkembang yaitu Indonesia, Thailand, Cina, India, Brasil, Argentina, Meksiko, Mesir, Afrika Selatan, dan Turki. Sedangkan, untuk negara-negara maju yang dimaksud dalam studi empiris ini adalah 10 negara maju yaitu Amerika Serikat, United Kingdom, Kanada, Jepang, Korea Selatan, Australia, Selandia Baru, Spanyol, Italia, dan Perancis. Pengolahan data dilakukan dengan perangkat lunak

Microsoft Excel 2007, Minitab dan Eviews 6.

Tabel 3.1. Data, Satuan, Simbol, dan Sumber Data

Variabel Satuan Simbol Sumber

GDP Pertanian Juta US$ GDPP WDI

GDP Industri Juta US$ GDPI WDI

CO2 Kilotonne CO2 WDI

CH4 Kilotonne CH4 EDGAR

N2O Kilotonne N2O EDGAR

Keterangan: WDI (World Development Indicator)

EDGAR (Emission Database for Global Atmospheric Research)

3.2. Metode Analisis Data

Metode analisis yang digunakan adalah metode deskriptif dan kuantitatif. Metode deskriptif adalah metode yang berkaitan dengan pengumpulan dan penyajian gugus data sehingga memberikan informasi yang berguna. Proses deskripsi data pada dasarnya meliputi upaya penelusuran dan pengungkapan

informasi yang lebih relevan yang terkandung di dalam data dan penyajian hasilnya dalam bentuk yang lebih ringkas dan sederhana, sehingga pada akhirnya mengarah pada keperluan adanya penjelasan dan penafsiran.

Metode penelitian ini juga mengandalkan proses kuantitatif untuk mendapatkan gambaran yang terstruktur dan jelas mengenai fenomena perekonomian yang terjadi. Penelitian kuantitatif berlandaskan interpretasi terhadap hasil olahan model dengan metode analisis panel data.

3.2.1. Metode Analisis Regresi dan Panel Data

Ketersediaan data untuk mewakili variabel yang akan digunakan dimana kondisinya yaitu data time series pendek dan unit cross section terbatas dapat diatasi dengan menggunakan metode panel data (pooled data). Penggunaan model panel data tersebut digunakan dengan tujuan agar diperoleh hasil estimasi yang lebih baik (efisien) dengan meningkatnya jumlah observasi yang berimplikasi pada meningkatnya derajat kebebasan (degree of freedom).

Penggunaan data panel telah memberikan banyak keuntungan secara statistik maupun teori ekonomi. Manfaat penggunaan panel data adalah sebagai berikut:

1. Mampu mengontrol heterogenitas individu

2. Mengurangi kolinearitas antar variabel, meningkatnya degree of freedom, lebih bervariasi dan lebih efisien

3. Mampu mengidentifikasi dan mengukur efek yang secara sederhana tidak dapat diperoleh dari data cross section murni atau time series murni

5. Lebih baik untuk study of dynamic adjustments

Model analisa data panel memiliki tiga macam pendekatan, yaitu pendekatan kuadrat terkecil (pooled least square), pendekatan efek tetap (fixed

effect), dan pendekatan efek acak (random effect). Selain itu, di dalam melakukan

pengolahan data panel terdapat juga kriteria pembobotan yang berbeda-beda yaitu

No weighting (semua observasi diberi bobot sama), Cross section weight (GLS

dengan menggunakan estimasi varians residual cross section, digunakan apabila ada asumsi terdapat cross section heteroskedasticity), dan Seemingly

Uncorrelated Regression/SUR (GLS dengan menggunakan covariance matrix cross section). Metode ini mengoreksi baik heteroskedastisitas maupun

autokorelasi antar unit cross section.

3.2.2. Pemilihan Pendekatan: Uji Hausman

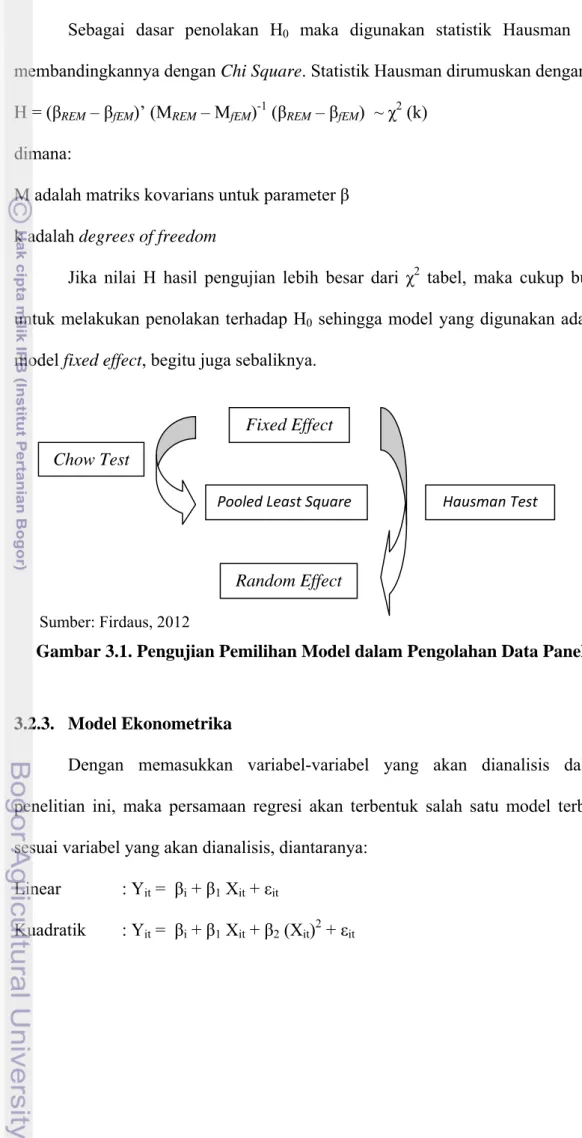

Alur pengujian statistik untuk memilih pendekatan yang digunakan dapat diperlihatkan pada Gambar 3.1. Penggunaan pendekatan Pooled Least Square dirasakan kurang sesuai dengan tujuan digunakannya data panel maka dalam penelitian ini hanya mempertimbangkan pendekatan fixed effect dan random

effect. Dalam memilih apakah fixed atau random effect yang lebih baik, dilakukan

pengujian terhadap asumsi ada tidaknya korelasi antara regresor dan efek individu. Untuk menguji asumsi ini dapat digunakan Hausman Test. Dalam uji ini dirumuskan hipotesis sebagai berikut:

H0 : Model Random Effect

Sebagai dasar penolakan H0 maka digunakan statistik Hausman dan

membandingkannya dengan Chi Square. Statistik Hausman dirumuskan dengan: H = (βREM – βfEM)’ (MREM – MfEM)-1 (βREM – βfEM) ~ χ2 (k)

dimana:

M adalah matriks kovarians untuk parameter β k adalah degrees of freedom

Jika nilai H hasil pengujian lebih besar dari χ2 tabel, maka cukup bukti

untuk melakukan penolakan terhadap H0 sehingga model yang digunakan adalah

model fixed effect, begitu juga sebaliknya.

Fixed Effect Chow Test

Pooled Least Square Hausman Test

Random Effect

Sumber: Firdaus, 2012

Gambar 3.1. Pengujian Pemilihan Model dalam Pengolahan Data Panel

3.2.3. Model Ekonometrika

Dengan memasukkan variabel-variabel yang akan dianalisis dalam penelitian ini, maka persamaan regresi akan terbentuk salah satu model terbaik sesuai variabel yang akan dianalisis, diantaranya:

Linear : Yit = βi + β1 Xit + εit

Syarat: β2 ≠0, Jika β1 > 0 dan β2 < 0 maka membentuk kurva-U

terbalik (EKC), sedangkan jika β1 < 0 dan β2 > 0 maka

membentuk kurva-U.

Turning point = , jika β1 > 0 dan β2 > 0 atau β1 < 0

dan β2 < 0 maka tidak ada Turning point karena X > 0.

∆Y/∆X ≈ β1+ 2β2

Kubik : Yit = βi + β1 Xit + β2 (Xit)2 + β3 (Xit)3 + εit

Syarat: β3 ≠ 0, Jika β3 < 0 maka membentuk kurva-N terbalik,

sedangkan jika β3 > 0 maka membentuk kurva-N.

Turning point 1 = ²

Turning point 2 = ²

dimana:

Yit : emisi gas rumah kaca (CO2, N2O, dan CH4) untuk negara i pada

tahun t

Xit : GDP riil sektor industri atau pertanian untuk negara i pada tahun t

βi : konstanta

β1, β2, β3 : koefisien regresi

εit : error term untuk negara i pada tahun t

3.2.4. Perumusan Model

Setelah melewati tahapan uji pemilihan pendekatan analisis pada data panel dengan memasukkan variabel-variabel yang dianalisis dalam penelitian ini,

maka penelitian ini menggunakan pendekatan fixed effect cross section SUR sebagai analisis data panel terbaik. Dengan pendekatan fixed effect cross section SUR, maka terbentuk model terbaik sesuai variabel-variabel yang dianalisis. Adapun 6 model persamaan yang digunakan dalam penelitian ini adalah sebagai berikut: Sektor Pertanian: CO2 = βi + β1 GDPP + β2 (GDPP)2 + εit... (1) N2O = βi + β1 GDPP + β2 (GDPP)2 + εit... (2) CH4 = βi + β1 GDPP + β2 (GDPP)2 + εit... (3) Sektor Industri: CO2 = βi + β1 GDPI + β2 (GDPI)2 + εit... (4) N2O = βi + β1 GDPI + εit... .... (5) CH4 = βi + β1 GDPI + β2 (GDPI)2 + εit... .... (6) dimana: CO2 = karbondioksida (kilotonne)

N2O = nitrogen oksida (kilotonne)

CH4 = metana (kilotonne)

GDPP = Pertumbuhan ekonomi di sektor pertanian (US$) GDPI = Pertumbuhan ekonomi di sektor industri (US$)

3.2.5. Uji Beda (Uji-t)

Uji beda disebut pula dengan uji t karena merupakan huruf terakhir dari nama pencetus uji ini yaitu, Grosett. Sesuai dengan namanya, uji beda, maka uji

ini dipergunakan untuk mencari perbedaan, baik antara dua sampel data atau antara beberapa sampel data. Dalam kasus tertentu, juga bisa mencari perbedaan antara suatu sampel dengan nilai tertentu. Terdapat jenis uji beda lain selain berdasarkan jumlah kelompok sampel yang diuji. Misalnya jumlah sampel pada masing-masing kelompok juga menentukan jenis uji beda yang digunakan. Jika dua kelompok mempunyai anggota yang sama dan mempunyai korelasi maka dipergunakan uji sampel berpasangan (paired test), dan jika jumlah anggota kelompok berbeda maka memerlukan uji beda, misalnya Uji Wilcoxon, atau Mann-Whitney U-Test.

Beberapa ahli beranggapan bahwa uji beda merupakan uji statistik non parametrik dan ada pula yang beranggapan uji statistik parametrik. Uji t dengan distribusi normal maka tetap merupakan statistik parametrik, akan tetapi jika distribusi data tidak normal, barulah merupakan statistik non parametrik. Jadi penentuan parametrik atau bukan, tidak didasarkan pada jenis uji tetapi tergantung dari distribusi data, apakah normal atau tidak.

3.2.6. Pengujian Kriteria Ekonomi dan Statistik

Setelah mendapatkan parameter estimasi, langkah selanjutnya adalah melakukan berbagai macam pengujian terhadap parameter estimasi tersebutserta pengujian terkait model terbaik mana yang akan dipilih diantara pooled, fixed, dan random. Pengujian tersebut bisa berupa pengujian ekonomi, statistik, dan ekonometrik.

Pengujian dapat dilakukan dengan kriteria ekonomi dan statistik. Pengujian ekonomi dilakukan untuk melihat besaran dan tanda parameter yang

akan diestimasi, apakah sesuai dengan teori atau tidak. Sedangkan uji kriteria statistik dilakukan dengan uji koefisien regeresi secara individual (uji t), uji sihgnifikansi simultan (uji F), dan uji koefisien determinasi (R2)

3.2.6.1. Uji Koefisien Regresi Secara Individual (Uji t)

Uji t – statistik dilakukan untuk menguji apakah variabel independen secara individu mempunyai pengaruh yang signifikan terhadap variabel dependennya. Pengujian ini dilakukan untuk mengetahui sacara parsial variabel independen berpengaruh secara signifikan atau tidak terhadap variabel dependen. Dalam pengujian ini dilakukan uji dua arah dengan hipotesa :

H0: βi = 0 (tidak ada pengaruh variabel independen terhadap variabel dependen)

H1: βi ≠ 0 (ada pengaruh variabel independen terhadap variabel dependennya)

Kriteria pengujian :

1. Ho diterima dan Ha ditolak apabila t tabel > t hitung < t tabel, artinya variabel independen tidak berpengaruh secara signifikan terhadap variabel dependen.

2. Ho ditolak dan Ha diterima apabila t tabel < t hitung > t tabel, artinya variabel independen berpengaruh secara signifikan terhadap variabel dependen.

Sedangkan nilai t hitung adalah : T hitung = βi

3.2.6.2. Uji Signifikansi Simultan (Uji f)

Uji F statistik digunakan untuk menguji apakah keseluruhan variabel independen secara simultan berpengaruh terhadap variabel dependen. Pengujian ini dilakukan dengan hipotesa :

H0 = β1 = β2 = β3 = β4 = 0

(variabel independen secara bersama – sama tidak berpengaruh secara signifikan terhadap variabel dependen).

H1 ≠ β1 ≠ β2 ≠ β3 ≠ β4 ≠ 0

(variabel independen secara bersama – sama berpengaruh secara signifikan terhadap variabel dependen).

Atau dengan kata lain, dalam penelitian ini bila hasil F hitung menunjukkan hasil yang signifikan berarti variabel pertumbuhan ekonomi, aglomerasi dan variabel moderat secara bersama – sama berpengaruh terhadap kualitas lingkungan.

Untuk menghitung F hitung digunakan rumus (Gujarati, 1995) F hitung = R2 / (k-1)

(1 – R2) / (n-k) Dimana :

R2 = koefisien determinasi n = jumlah observasi

k = jumlah variabel independen termasuk konstanta Kriteria Pengujian:

1. H0 diterima dan H1 ditolak apabila F hitung < F tabel, artinya variabel

independen secara bersama – sama tidak berpengaruh secara signifikan terhadap variabel dependen.

2. H0 ditolak dan H1 diterima apabila F hitung > F tabel, artinya variabel

independen secara bersama – sama berpengaruh secara signifikan terhadap variabel dependen.

3.2.6.3. Uji Koefisien Determinasi (R2)

Koefisien determinasi (R2) digunakan untuk mengetahui besarnya daya menerangkan dari variabel independen terhadap variabel dependen pada model tersebut. Nilai R2 berkisar antara 0 < R2 < 1 sehingga kesimpulan yang diambil adalah:

• Nilai R2 yang kecil atau mendekati nol, berarti kemampuan

variabel-variabel bebas dalam menjelaskan variabel-variabel-variabel-variabel tak bebas sangat terbatas.

• Nilai R2 mendekati satu, berarti variabel-variabel bebas memberikan

hampir semua informasi untuk memprediksi variasi variabel tak bebas. Dalam penelitian ini berarti, bila nilai R2 memberikan hasil yang mendekati angka 1 , artinya kualitas lingkungan yang ditinjau dari tingkat emisi CO2, CH4, dan N2O dapat dijelaskan dengan baik oleh variasi variabel independen

GDPI dan atau GDPI2,GDPP dan atau GDPP2. Sedangkan sisanya (100% - nilai

R2) dijelaskan oleh sebab-sebab lain diluar model.

3.2.7. Uji Ekonometrika 3.2.7.1. Uji Autokorelasi

Istilah autokorelasi bisa didefinisikan sebagai korelasi di antara anggota observasi yang diurut menurut waktu (seperti data deret berkala) atau ruang

(seperti data lintas sektoral). Autokorelasi biasanya berhubungan dengan data deret berkala (time series) walaupun memungkinkan terdapat pada data cross

section.

Uji yang paling dikenal untuk pendeteksian autokorelasi adalah uji yang dikembangkan oleh Durbin dan Watson, yang populer dikenal sebagai statistik d Durbin-Watson (DW Test). Pengujian dengan DW Test hanya digunakan untuk autokorelasi tingkat satu (first order autocorrelation) dan mensyaratkan adanya

intercept (konstanta) dalam model regresi dan tidak ada variabel lag diantar

variabel independen.

Hipotesis yang akan diuji adalah: H0 : tidak ada autokorelasi (r = 0)

H1 : ada autokorelasi (r ≠ 0)

Tabel 3.2. Uji d Durbin-Watson: Aturan Keputusan

Hipotesis nol Keputusan Nilai DW

Tidak ada autokorelasi positif Tidak ada autokorelasi positif Tidak ada autokorelasi negatif Tidak ada autokorelasi negatif Tidak ada autokorelasi positif

atau negatif

Tolak

Tidak ada keputusan Tolak

Tidak ada keputusan Tidak ditolak 0 < d < dL dL ≤ d ≤ dU 4 - dL < d < 4 4 - dU ≤ d ≤ 4 - dL dU < d < 4 - dU Sumber: Gujarati, 2003 3.2.7.2. Uji Heterokedastisitas

Suatu asumsi kritis dari model regresi linear klasik adalah bahwa gangguan ui semuanya mempunyai varians yang sama. Jika asumsi ini tidak

sifat ketidakbiasan dan konsistensi dari penaksir OLS. Tetapi penaksir ini tidak lagi mempunyai varians minimum atau efisien . Dengan perkataan lain, sehingga tidak lagi memenuhi asumsi BLUE.

Untuk mendeteksi ada tidaknya pelanggaran ini dengan menggunakan

White Heterocdasticity Test (Gujarati, 2003). Nilai probabilitas Obs*R-squared

dijadikan sebagai acuan untuk menolak atau menerima H0. Hipotesis yang akan

diuji:

H0 : homoskedastisitas

H1 : heteroskedastisitas

Kriteria pengujiannya adalah:

1. Probabilitas Obs*R-squared < taraf nyata , maka tolak H0

2. Probabilitas Obs*R-squared > taraf nyata , maka terima H0

Uji heteroskedastisitas dapat dilakukan dengan uji grafik plot dan uji statistik. Uji grafik plot yang digunakan dengan melihat grafik plot antara nilai prediksi variabel terikat yaitu ZPRED dengan residualnya SRESID. Deteksi ada tidaknya heteroskedastisitas dapat dilakukan dengan melihat ada tidaknya pola tertentu pada scatterplot antara SRESID dan ZPRED.

Uji statistik yang digunakan adalah uji Glejser. Uji Glejser dilakukan dengan meregresikan nilai absolute residualnya terhadap variabel independen (Gujarati, 2003). Jika variabel independen signifikan secara statistik mempengaruhi variabel dependen, maka ada indikasi terjadi heteroskedastisitas.

3.2.7.3. Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah data berdistribusi normal atau tidak. Dalam penelitian ini menggunakan Jarque-Bera test (J-B test) untuk melihat apakah data terdistribusi normal atau tidak. Uji ini menggunakan hasil residual dan chi-square probability distribution, hipotesis yang akan diuji adalah:

H0 : Sampel berasal dari populasi yang berdistribusi normal

H1 : Sampel berasal dari populasi yang tidak berdistribusi normal

Kriteria pengujian adalah:

1. Bila nilai JB hitung > nilai X2tabel, maka H0 yang menyatakan residual, ut

adalah berdistribusi normal ditolak.

2. Bila nilai JB hitung < nilai X2tabel, maka H

0 yang menyatakan residual, ut

adalah berdistribusi normal diterima.

3.3. Definisi Operasional

Untuk memahami secara jelas variabel-variabel yang dituliskan dalam Tabel 3.1, maka definisi operasional variabel-variabel tersebut adalah:

1. Pertumbuhan Ekonomi di Sektor Pertanian (GDPP)

Variabel ini diperoleh dari Gross Domestic Product (GDP) riil di sektor pertanian dengan menggunakan tingkat harga konstan tahun dasar 2000 yang dinyatakan dalam US$. GDP pertanian merupakan penjumlahan total terhadap barang-barang dan jasa akhir pada sektor pertanian yang mencakup pertanian dalam arti sempit yaitu pertanian rakyat, kehutanan, perkebunan, perikanan, dan peternakan.

2. Pertumbuhan Ekonomi di Sektor Industri (GDPI)

Variabel ini diperoleh dari Gross Domestic Product (GDP) riil di sektor industri dengan menggunakan tingkat harga konstan tahun dasar 2000 yang dinyatakan dalam US$. GDP industri merupakan penjumlahan total terhadap barang-barang dan jasa akhir pada sektor industri yang mencakup manufaktur, pertambangan, konstruksi, listrik, air, dan gas.

3. Emisi Karbondioksida (CO2)

Variabel ini diperoleh dari emisi karbondioksida (CO2) yang dinyatakan

dalam kilotonne. Karbondioksida adalah gas rumah kaca yang penting karena ia menyerap gelombang inframerah dengan kuat. Karbondioksida dihasilkan oleh semua makhluk hidup pada proses respirasi dan digunakan oleh tumbuhan pada proses fotosintesis. Oleh karena itu, karbondioksida merupakan komponen penting dalam siklus karbon. Karbondioksida juga dihasilkan dari hasil samping pembakaran bahan bakar fosil. Karbondioksida anorganik dikeluarkan dari gunung berapi dan proses geotermal lainnya seperti pada mata air panas.

4. Emisi Metana (CH4)

Variabel ini diperoleh dari emisi metana (CH4) yang dinyatakan dalam kilotonne. Metana merupakan komponen utama gas alam yang termasuk gas

rumah kaca. Ia merupakan insulator yang efektif, mampu menangkap panas 20 kali lebih banyak bila dibandingkan karbondioksida. Metana dilepaskan selama produksi dan transportasi batu bara, gas alam, dan minyak bumi. Metana juga dihasilkan dari pembusukan limbah organik di tempat

pembuangan sampah (landfill), bahkan dapat keluarkan oleh hewan-hewan tertentu, terutama sapi, sebagai produk samping dari pencernaan.

5. Emisi Nitrogen Oksida (N2O)

Variabel ini diperoleh dari emisi nitrogen oksida (N2O) yang dinyatakan

dalam kilotonne. Nitrogen oksida adalah gas insulator panas yang sangat kuat. Ia dihasilkan terutama dari pembakaran bahan bakar fosil dan oleh lahan pertanian. Nitrogen oksida dapat menangkap panas 300 kali lebih besar dari karbondioksida. Nitrogen Oksida (N2O) dapat dihasilkan melalui penggunaan

pupuk pada pertanian dan dari industri nilon dan asam nitrat serta pembakaran bahan bakar pada mesin pembakaran internal.