BAB III PEMBAHASAN

A. Sejarah Kredit (Pinjaman)

Perekonomian barter telah menimbulkan berbagai kesulitan sehingga tidak mengherankan apabila manusia primitif mulai mencari cara-cara yang lebih mudah dalam melaksanakan tukar-menukar barang, misalnya dengan menggunakan barang-berang berharga yang sangat disukai masyarakat luas. Akan tetapi, membawa barang-barang berharga kesana sini merupakan hal yang berbahaya. Hanya dengan perlindungan yang kuat, orang-orang berani melakukan perjalanan baik darat maupun laut. Risiko dalam perjalanan terlalu besar. Dalam suasana itu, kredit dalam bentuknya sangat terbatas mulai dikenal, yakni sebagai pengurangan risiko tersebut apabila harus membawa pulang secara fisik dan dalam jumlah besar.

Bentuk yang lain adalah yang dikenal sebagai “Fair Letter” yakni semacam

promissory note yang dikembangkan ditempat-tempat tertentu ( di dalam Fair)

pada abad pertengahan. Artinya semacam promissory note yang segera akan dilunasi pada akhir pesta fair yang bersangkutan atau dapat juga dilunasi pada waktu diadakan fair yang akan datang, tergantung kepada perjanjian. Dengan demikian, hal tersebut memungkinkan para pedagang yang kekurangan cash untuk memperoleh barang-barang yang diperlukan secara kredit. Dan dia diberi waktu untuk menjual barang-barangnya di dalam fair tersebut, atau ditempat yang dijual secara kredit. Selanjutnya, penemuan amerika sangat memungkinkan tumbuhnya berbagai macam usaha kredit, kapitalisme dan ekspansi kredit secara besar-besaran. Para bussinismen mulai mengembangkan peranan kredit sebagai salah satu sumber potensi memulai dan mengembangkan usahanya.

Sejalan dengan perkembangan dalam perniagaan dan penggunaan kredit sebagai alat pembiayaan, maka terlihat pula perkembangan yang signifikan terhadap kredit pembiayaan modal usaha kecil menengah kepada masyarakat. Dengan demikian, maka muncullah berbagai lembaga-lembaga baik lembaga swasta, pemerintah serta lembaga badan usaha milik negara (BUMN) yang menyediakan kredit bagi masyarakat yang memiliki usaha dengan jenis pembiayaan kredit UKM.

B. Pengertian Kredit

kombinasi tersebut menjadi bahasa latin, kata kerjanya dan kata bendanya masing-masing menjadi credere dan creditum. Dalam bahasa latin Kredit disebut Credete yang artinya percaya. Maksudnya, memberikan kepercayaan kepada penerima kredit bahwa kredit yang disalurkan pasti akan dikembalikan sesuai perjanjian. Sedangkan bagi penerima kredit berarti menerima kepercayaan sehingga mempunyai kewajiban untuk membayar kembali pinjaman sesuai dengan jangka waktunya. Meski banyak penulis mengemukakan bahwa kredit berasal dari credere. Istilah yang merupakan pasangan kredit merupakan utang (debt). Kredit dan utang merupakan istilah-istilah untuk satu perbuatan ekonomi (perbuatan yang menimbulkan akibat-akibat ekonomi) yang dilihat dari arah berlawanan. Oleh karena itu, tidak benar jika kredit dikatakan bahwa kredit berguna bagi perekonomin, sebaliknya utang tidak berguna bagi perekonomian.

Menurut (Kasmir 2006) pengertian kredit adalah :

“Kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan

dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara

bank dengan pihak lain yang mewajibkan pihak meminjam melunasi utangnya

setelah jangka waktu tertentu dengan pemberian bunga“.

Arti kredit dalam UU No.7 tahun 1992 (UU Perbankan) adalah “penyediaan

uang atau tagihan yang disamakan dengan itu berdasarkan persetujuan atau

kesepakatan Antara bank atau badan keuangan lainnya dengan phak lain yang

mewajibkan pihak peminjam melunasi utangnya setelah jangka waktu tertentu

dengan jumlah imbalan atau pembagian hasil keuntungan.”

(nasabah/pengutang/borrower) dengan janji membayar dari penerima kredit pada tanggal yang telah disepakatai oleh kedua belah pihak.

Beberapa definisi lain tentang kredit adalah sebgai berikut.

1. Credit may be defined as the right to receive payment or to obligation to make payment on demand or at some future time on account of an

immediate transfer of goods (Raymond P.Kent, 1961)

2. The word :credit” as many meanings, but in economics it usually refres to the ability obtain something of value in the present in the return for a

promise to pay for it at some future time, combining the elements of a

promise and of time (Charles L. Prather 1961)

3. Credit in economics and finance, refres to the faith that creditor (lender) place in a debitor (borrower) by extending him loan (Encyclopedia

Americana, 1980)

4. Credit and its opposite, debt, are transaction in which command over resources is obtained in the present in exchange for a promise to repay in

the future, normaly with a payment of interest as compensation to the

lender (Encyclopedia of Economics, 1982).

C. Fungsi Kredit

Kredit mempunyai peranan yang sangat penting dalam perekonomian. Secara garis besar, fungsi kredit di dalam perekonomian, perdagangan, dan keuangan dapat dikemukakan sebagai berikut:

1. Meningkatkan daya guna uang dari modal/uang

Memberikan pinjaman uang kepada pengusaha yang memerlukan dana untuk kelangsungan usahanya berarti mendayagunakan uang itu secara benar. 2. Meningkatkan peredaran dan lalu lintas uang

Pemberian kredit uang yang disalurkan melalui rekening giro dapat menciptakan adanya alat pembayaran yang baru seperti bilyet giro, cek, wesel dan sebagainya. Pemberian kredit uang dalam bentuk tunai juga meningkatkan peredaran daya guna uang kartal. Perbedaan uang kartal maupun giral akan lebih berkembang karena kredit diciptakan suatu kegairahan berusaha sehingga penggunaan uang akan bertambah, baik secara kualitatif apalagi secara kuantitatif.

3. Meningkatkan daya guna suatu barang dan peredaran uang

4. Sebagai salah satu stabilitas ekonomi

Untuk meningkatkan keadaan ekonomi dari keadaan kurang sehat ke keadaan yang lebih sehat, biasanya kebijaksanaan pemerintah diarahkan kepada usaha-usaha untuk memenuhi kebutuhan pokok masyarakat mengendalikan inflasi, dan mendorong kegiatan ekspor. Dalam keadaan ekonomi yang kurang sehat langkah-langkah stabilitas pada dasarnya diarahkan pada usaha-usaha untuk antara lain :

a. pengendalian inflasi b. peningkatan ekspor c. rehabilitas sarana

d. pemenuhan kebutuhan-kebutuhan pokok rakyat. 5. Meningkatkan kemauan berusaha

Kemampuan para pengusaha untuk mengadakan modal sendiri bagi usahanya terbatas bila dibanding dengan keinginan dan peluang yang ada untuk melakukan usahanya. Untuk itu pemberian kredit dapat lebih meningkatkan kegairahan berusaha.

6. Meningkatkan pemerataan pendapatan

7. Meningkatkan hubungan internasional

Bantuan kredit dapat dilaksanaan dalam negeri maupun luar negeri. Perusahaan dalam negeri mempunyai kemungkinan untuk menerima bantuan kredit atau lembaga keuangan luar negeri, demikian juga sebaliknya.

D.Modal Usaha

Inti dasar dari suatu perusahaan dapat menjalankan kegiatan usahanya adalah dengan adanya modal. Modal merupakan faktor produksi terpenting. Bagi perusahaan yang baru berdiri modal digunakan untuk menjalankan kegiatan usaha sedangkan bagi perusahaan yang sudah berdiri lama modal digunakan untuk mengembangkan usaha dan memperluas pangsa pasar.Penggunaan modal harus seoptimal mungkin yang diharapkan akan memberikan keuntungan yang lebih besar bagi perusahaan.Berikut dijelaskan beberapa pengertian modal :

1. Menurut Bakker pengertian modal adalah :

Modal diartikan baik berupa berupa barang-barang konkret yang masih ada dalam rumah tangga perusahaan perusahaan yang terdapat dineraca sebelah debit, maupun berupa berupa daya beli atau nilai tukar dari barang-barang itu yang tercatat disebelah kredit.

2. Menurut Riyanto (1998 : 10) Dasar-dasar Pembelanjaan Perusahaan :

“Modal adalah hasil produksi yang digunakan untuk memproduksi lebih

lanjut. Dalam perkembangannya kemudian modal ditekankan pada nilai, daya

beli atau kekuasaan memakai atau menggunakan yang terkandung dalam

3. Menurut Gitman (1997 : 482 )

Capital is a long term funds of the firm; all items on the right hand side of the firm balance sheet excluding current liabillities.

4. Menurut Moekijat ( 2000 : 63 ) dalam “ Kamus Manajemen”

“Ada banyak perumusan yang berlainan mengenai modal, biasanya modal

dianggap terdiri dari uang tunai , kredit, hak membuat dan menjual sesuatu

(paten), mesin-mesin dan gedung-gedung. Akan tetapi sering istilah tersebut

dipergunakan untuk menyatakan hak milik total yang terdiri atas jumlah yang

ditanam, surplus dan keuntungan-keuntungan yang tidak dibagi.”

Sehingga Pengertian modal usaha adalah sesuatu yang digunakan untuk mendirikan atau menjalankan suatu usaha. Modal ini bisa berupa uang dan tenaga (keahlian). Modal uang biasa digunakan untuk membiayai berbagai keperluan usaha, seperti biaya prainvestasi, pengurusan izin, biaya investasi untuk membeli aset, hingga modal kerja. Sedangkan modal keahlian adalah kepiawaian seseorang dalam menjalankan suatu usaha.

E. Analisis Mekanisme Pemberian Pinjaman Modal UKM

dengan standar yang telah di tetapkan PT. Jasa Raharja (Persero) serta dengan memenuhi syarat yang telah ditentukan.

Dengan adanya kebijaksanaan perkreditan, maka pinjaman diberikan melalui prosedur-prosedur tertentu sesuai dengan persyaratan pada saat meminjam dana modal usaha yang sudah ada di PT. Jasa Raharja (PERSERO) Cabang Sumut. Terselenggaranya prosedur pemberian kredit (pinjaman) yang sehat dalam bidang perkreditan berarti menunjukkan sikap kehati-hatian dalam program PKBL yang ada di PT. Jasa Raharja (PERSERO) Cabang Sumut tersebut.

1. Prosedur Pemberian Kredit

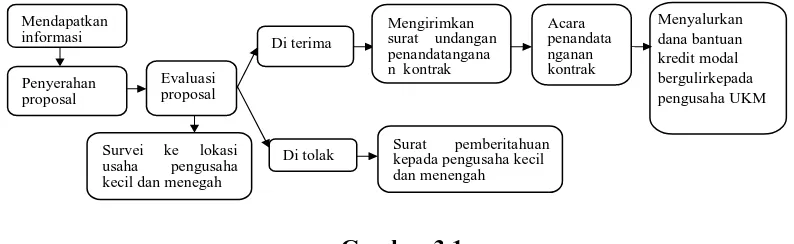

Prosedur ataupun tahapan pemberian kredit merupakan langkah-langkah yang harus dilalui seorang pemohon kredit, mulai dari kredit diajukan sampai kredit itu disalurkan (direalisasikan) kepada nasabah hingga kredit itu lunas di bayar nasabah kepada PT. Jasa Raharja (Persero). Berikut ini gambar langkah-langkah prosedur pemberian kredit:

Gambar 3.1

Mekanisme Pemberian dan Penyaluran Pinjaman modal PT Jasa raharja (Persero).

Penyerahan kecil dan menegah

Di terima

Surat pemberitahuan kepada pengusaha kecil dan menengah Mendapatkan

Prosedur yang berlaku pada gambar diatas pada umumnya apabila seseorang ingin mendapatkan pinjaman (kredit) dari PT. Jasa Raharja (Persero) adalah sebagai berikut:

1. Calon nasabah menghubungi PT. Jasa Raharja untuk mendapatkan informasi mengenai persyaratan mendapatkan kredit (pinjaman).

2. Selanjutnya analisis kredit menjelaskan secara singkat mengenai fasilitas kredit yang ditawarkan oleh PT.Jasa Raharja serta persyaratan-persyaratan yang harus dipenuhi sesuai ketentuan PT.Jasa Raharja. Adapun persyaratan dalam pengajuan pinjaman pada PT. Jasa Raharja (Persero) adalah sebagai berikut:

a. Mengisi proposal permohonan pinjaman (Form PK-01)

b. Fotocopy KTP suami isteri masing-masing 1(satu) lembar yang masih berlaku.

c. Fotocopy kartu keluarga (KRT)

d. Surat Keterangan dari kelurahan yang menyatakan bahwa yang bersangkutan benar-benar memiliki usaha ditempat domisili/ disuatu tempat dan yang bersangkutan adalah benar-benar penduduk setempat. Surat keterangan tersebut ditujukan kepada PT. Jasa Raharja (Persero) setempat diperuntukkan guna mengajukan pinjaman kredit.

e. Fotocopy Pembayaran Pajak Bumi Bangunan (PBB) tempat usaha f. Fotocopy NPWP

h. 1 lembar foto pemilik usaha (suami & isteri), berwarna, dengan ukuran 4x6.

i. Laporan keuangan 1(satu) tahun terakhir.

j. Surat izin dari isteri/suami diatas keatas bermaterai. Surat izin dari orangtua untuk anak yang belum menikah diatas kertas bermaterai k. Denah lokasi usaha

l. Surat kesediaan menitipkan material garansi sebagai pertanggung jawaban moral/ I’tikad baik calon mitra binaan ditulis tangan diatas kertas bermaterai, sedang bagi pihak ketiga yang bertindak sebagai avalist dibuatkan surat personal garansi juga diatas kertas bermaterai (setelah pinjaman disetujui)

m. Premi asuransi kecelakaan diri sebesar 6.27% x jumlah pinjaman x jangka waktu pinjaman (setelah pinjaman disetujui)

n. Rekening tabungan BNI 1946 ditempat domisili usaha(setelah pinjaman disetujui).

o. Telah melakukan kegiatan usaha dan mempunyai prospek untuk dikembangkan.

p. Mempunyai asset (di Luar tanah dan bangunan) atau omzet maksimal Rp.600 juta.

q. Menyediakan penyertaan dana (equity) 25% dari kebutuhan dana. Persyaratan untuk pinjaman khusus sama dengan persyaratan calon nasabah/ badan usaha dengan persyaratan sebagai berikut :

Untuk mendapatkan pinjaman modal usaha ukm pada PT. Jasa Raharja maka calon nasabah harus memperhatikan beberapa hal sebelum mengajukan permohonan pengajuan pinjaman yaitu sebagai berikut :

1) Usaha yang diajukan adalah milik Warga Negara Indonesia

2) Berbentuk usaha orang perseorangan, badan usaha yang tidak berbadan hukum, atau badan usaha yang berbadan hukum, termasuk koperasi

3) Memiliki kekayaan bersih maksimal Rp. 200.000.000,-, tidak termasuk tanah dan bangunan tempat usaha

4) Memiliki hasil penjualan tahunan maksimal Rp. 1.000.000.000 5) Berdiri sendiri, bukan merupakan anak perusahaan atau cabang

yang dimiliki, dikuasai, atau berafiliasi, baik langsung maupun tidak langsung dengan usaha menengah atau usaha besar

6) Tidak melakukan kegiatan usaha minimal satu tahun serta mempunyai potensi dan prospek usaha yang dikembangkan

7) Belum memenuhi persyaratan perbankan (non bankable).

3. Menyelidiki berkas pinjaman nasabah artinya pihak PT.Jasa Raharja menyelidiki apakah berkas yang diajukan nasabah sudah lengkap dan benar sesuai persyaratan yang ada pada perusahaan PT.Jasa Raharja

5. Melakukan pemeriksaan kelapangan (survey) dengan meninjau berbagai objek yang akan dijadikan usaha atau jaminan, dan melakukan pemotretan atas jaminan-jaminan tersebut sebagai dokumen.

Dilihat dari uraian-uraian atas prosedur pemberian kredit yang telah dijelaskan diatas yang diterapkan oleh PT. Jasa Raharja, penulis melihat bahwa prosedur pemberian kredit yang telah diterapkan tersebut sudah teratur dengan baik dan jelas. Prosedur pemberian kredit merupakan pertahanan kedua dalam mencegah kredit bermasalah yang menuntut kejelasan dalam penyajian atau penyusunan, apabila prosedur pemberian tidak jelas, maka pemberian kredit akan terus mengalami penurunan kualitas yang kadang-kadang luput dari perhatian.

2. Prosedur uji kelayakan kredit

Dalam prosedur uji kelayakan kredit ada beberapa hal yang harus di perhatikan yaitu antara lainnya yaitu :

1. Formulir permohonan kredit dan dokumen syarat diserahkan kepada bagian kredit (seksi lapangan) pada PT. Jasa Raharja (Persero) dalam program PKBL

2. Seksi lapangan melakukan survey lapangan mencocokkan keterangan yang diberikan oleh calon nasabah dalam formulir permohonan (pengajuan) kredit.

3. Seksi lapangan mengisi formulir evaluasi pemeriksaan kredit sesuai dengan survey yang dilakukan dan menyerahkan dokumen kepada kabag PKBL.

Dari Kelima prosedur uji kelayakan dalam memberikan kredit diatas perlu kita perhatikan bahwa nasabah harus melengkapi seluruh dokumen-dokumen persyaratan yang diberikan PT. Jasa Raharja (Persero) cabang Medan. Apabila salah satu dokumen tersebut tidak dilengkapi maka pihak PT. Jasa Raharja (Persero) cabang Medan tidak akan memberikan kredit (pinjaman) kepada nasabah tersebut. Setelah nasabah melengkapi semua dokumen persyaratan tersebut maka PT. Jasa Raharja (Persero) cabang Medan harus melakukan survey ke lapangan dan mengavaluasi apakah nasabah tersebut layak di berikan pinjaman atau tidak.

Ketika PT. Jasa Raharja (Persero) memberikan pinjaman uang kepada nasabah tentu saja mengharapkan uangnya kembali. Karena, untuk memperkecil risiko dalam memberikan kredit PT. Jasa Raharja (Persero) harus mempertimbangkan beberapa hal yang terkait dengan itikad baik dan kemampuan membayar nasabah untuk melunasi kembali pinjaman beserta bunganya. Didalam pemberian kreditnya (Pinjaman) pada PT. Jasa Raharja harus memperhatikan prinsip-prinsip pemberian kredit yang benar artinya sebelum suatu fasilitas kredit yang diberikan maka PT. Jasa Raharja harus merasa yakin terlebih dahulu bahwa kredit yang diberikan akan benar-benar kembali.

a. Character (kepribadian)

Watak dan sifat calon nasabah berpengaruh pada pemberian kredit. Pihak PT. Jasa Raharja (Persero) dapat meneliti apakah calon nasabah masuk ke dalam Daftar Orang Tercela (DOT) atau tidak. Untuk itu PT. Jasa Raharja (Persero) juga dapat meneliti biodatanya dan sistem informasi calon nasabah. Dalam menganalisis character calon debitur, PT. Jasa Raharja (Persero) mengambil informasi dari waraga setempat, apakah calon debitur orang yang dapat dipercaya serta mempunyai etika kemasyarakatan yang baik atau tidak terhadap warga desa.

b. Capacity (kapasitas)

Pihak PT. Jasa Raharja (Persero) harus menganalisis kemampuan seseorang calon nasabah untuk mengembalikan pinjaman. Untuk mengukurnya, PT. Jasa Raharja (Persero) dapat meneliti kemampuan calon nasabah dalam bidang manajemen keuangan, manajemen pemasaran, dan manajemen operasi dengan menggunakan indicator-indicator yang relevan. Dalam menganalisis capacity calon debitur, PT. Jasa Raharja (Persero) juga harus melihat pengelolaan usaha yang dilakukan calon nasabah, hal ini bisa dilihat sudah berapa lama calon nasabah mengelola usaha dan apakah usaha calon nasabah itu menguasai pasar.

c. Capital (modal)

Dalam menganalisis capital calon nasabah, PT. Jasa Raharja (Persero) melihat aspek apakah sumber modal yang dipakai dalam pelunasan kredit ini adalah modal sendiri atau tidak. Apabila modal itu milik sendiri maka akan lebih diyakini kemampuan calon nasabah untuk mengembalikan/ membayar ansuran kredit sesuai dengan kesepakatan.

d. Collateral (jaminan)

Jaminan dibutuhkan untuk berjaga-jaga seandainya calon nasabah tidak dapat mengembalikan pinjamannya. Biasanya nilai jaminan lebih tinggi dari jumlah pinjaman. Jaminan tersebut dapat berupa tanah, kendaraan, rumah, dll. Manfaat collateral yaitu sebagai alat pengamanan apabila usaha yang dibiayai dengan kredit tersebut gagal atau sebab-sebab lain dimana calon nasabah tidak mampu melunasi kreditnya. Dalam menganalisis collateral calon nasabah, PT. Jasa Raharja (Persero) melihat aspek agunan yang dipakai itu milik calon nasabah sendiri atau milik orang lain. Dalam hal ini pihak PT. Jasa Raharja (Persero) harus mengetahui harga dari barang yang digunakan sebagai agunan. Dalam memperkirakan nilai agunan pihak mengambil harga pasaran tersebut dari harga di daerah sekitar dan informasi harga diperoleh dari berbagai sumber yang berkompeten, misalnya BPN atau perusahaan properti untuk harga tanah dan bangunan. Untuk sepeda motor yang dapat digunakan sebagai agunan adalah sepeda motor yang bernomor polisi di daerah Sumatera Utara Pemberian plafound kredit maksimal 50-60 % dari harga pasaran barang agunan.

e. Condition of Economy(keadaan perekonomian)

datang atau kelangsungan usaha calon nasabah di masa datang. Pihak PT. Jasa Raharja (Persero) memperhatikan masalah daya beli masyarakat, persaingan, bahan baku, nilai jual, modal yang dimiliki dan lain sebagainya. Dengan mempertimbangkan keadaan ekonomi calon nasabah tersebut maka pihak PT.Jasa Raharja (Persero) harus bisa memprediksi apakah calon nasabah tersebut di kemudian hari bisa lebih baik ataupun lebih buruk kegiatan usahanya sehingga akan mempengaruhi pembayaran dan kelancaran angsuran kredit. Dalam menganalisis condition of economy calon nasabah, PT.Jasa Raharja (Persero) melihat aspek apakah ada pengaruh terhadap ekonomi dan kegiatan usaha. misal kondisi perekonomian tersebut berpengaruh terhadap ekonomi global tetapi tidak terlalu besar dan masih stabil dalam bidang usahanya.

f. Tingkat Resiko Usaha

Pihak PT.Jasa Raharja (Persero) harus memperhatikan kegiatan usaha calon nasabah tersebut di masa yang akan datang dapat berjalan lancar ataukah mengalami kendala yang membuat kegiatan usaha calon nasabah tersebut mundur maupun berhenti (bangkrut). Dalam menganalisis tingkat resiko usahacalon nasabah, PT.Jasa Raharja (Persero) melihat aspek keadaan usaha atau kelangsungan usaha di masa mendatang beresiko ataupun tidak khususnya berhubungan dengan resiko pasar usaha debitur.

capacitynya dengan langsung ke lapangan memantau ke tempat usaha nasabah.Sehingga PT.Jasa Raharja (Persero) cabang Medan memegang prinsip kehati-hatian dalam menyalurkan kredit (pinjaman) kepada nasabah untuk menghindari terjadinya kredit macet.

C. Prosedur Persetujuan Kredit

PT. Jasa Raharja memberikan persetujuan untuk memberikan pinjaman modal kepada masyarakat harus melakukan evaluasi dan seleksi terhadap usulan/proposal berdasarkan Daftar Calon Mitra Binaan yang disediakan oleh

Forum Koordinasi Daerah Tingkat II (Kandepkop dan PPK) dan selambat-lambatnya dalam jangka waktu 1 (satu) bulan setelah pengajuan daftar calon mitra binaan diterima olehBUMN yang bersangkutan, sudah dapat diputuskan/disetujui atau tidaknya calon mitra binaan menjadi mitra binaannya. Pengusaha Kecil dan Koperasi yang telah ditetapkan sebagai Mitra Binaan oleh PT. Jasa Raharja (Persero), diwajibkan oleh

1. Dokumen yang telah disetujui oleh kabag kredit diserahkan kepada direktur untuk diotorisasi.

2. Dokumen yang telah diotorisasi oleh direktur diserahkan kepada bagian kredit untuk dibuatkan Surat Perjanjian Kredit dan Surat Kuasa Usaha.

3. Bagian kredit meminta otorisasi SPK ke direktur

3.3.Tabel

Pinjaman pada PT.Jasa Raharja

Besar Pinjaman

Bunga 3

Tahun Total

Cicilan Perbulan

Pokok Perbulan

Bunga Perbulan

Asuransi Sekali Saja Rp 5.000.000 Rp 900.000 Rp 5.900.000 Rp 163.889 Rp 138.889 Rp 25.000 Rp 109.050

Dari table diatas dapat disimpulkan bahwa semakin banyak nasabah meminjam dana modal kepada PT. Jasa Raharja semakin banyak bunga yang harus di bayar oleh nasabah dalam jangka 3 tahun kedepan. Sehingga total yang harus dibayar nasabah semakin banyak. Jangka waktu pada saat meminjam disepakati oleh calon nasabah dengan PT.Jasa Raharja sesuai jumlah pinjaman calon nasabah.

b. Prosedur pencairan kredit

Bagan 3.4

Mekanisme Pengajuan pinjaman sampai penyaluran dan pemberian pinjaman modal pada PT. Jasa Raharja (Persero)

PROSES SELEKSI CALON NASABAH

(JR/PKBL/M2/2.1)

PENERIMAAN DAN EVALUASI

ADMINISTRASI PROPOSAL

(JR/PKBL/M2/2.1.1)

SURVEY DAN PENETAPAN CALON NASABAH

(JR/PKBL/M2/2.1.2)

PENETAPAN

NOMINAL PINJAMAN CALON NASABAH (JR/PKBL/M2/2.1.3)

PENYALURAN PINJAMAN MODAL USAHA

(JR/PKBL/M2/2..2) Pengajuan

BAB IV

KESIMPULAN DAN SARAN

Pada bab terakhir ini penulis akan merumuskan kembali pembahasan dalam bentuk kesimpulan serta mencoba memberikan saran yang diharapkan dapat berguna bagi perusahaan. Kesimpulan dan saran yangdibuat didasarkan atas uraian mengenai kendala perusahaan yakni mengenai mekanisme pemberian pinjaman modal usaha UKM dan analisisnya.

A. KESIMPULAN

1. Untuk mendapatkan pinjaman modal usaha ukm pada PT. Jasa Raharja maka calon nasabah harus memperhatikan beberapa hal sebelum mengajukan permohonan pengajuan pinjaman yaitu sebagai berikut :

a. Usaha yang diajukan adalah milik Warga Negara Indonesia

b. Berbentuk usaha orang perseorangan, badan usaha yang tidak berbadan hukum, atau badan usaha yang berbadan hukum, termasuk koperasi

c. Memiliki kekayaan bersih maksimal Rp. 200.000.000,-, tidak termasuk tanah dan bangunan tempat usaha

d. Memiliki hasil penjualan tahunan maksimal Rp. 1.000.000.000

e. Berdiri sendiri, bukan merupakan anak perusahaan atau cabang yang dimiliki, dikuasai, atau berafiliasi, baik langsung maupun tidak langsung dengan usaha menengah atau usaha besar

f. Tidak melakukan kegiatan usaha minimal satu tahun serta mempunyai potensi dan prospek usaha yang dikembangkan

2. Prosedur pemberian kredit di PT. Jasa Raharja (Persero) sudah baik karena sesuai dalam keputusan direktur PT. Jasa Raharja (Persero) Nomor: Kep/350.4/2011/Tanggal 30 November 2011. Prosedur (mekanisme) pemberian kredit tersebut sesuai dengan ketentuan BUMN pada PT.Jasa Raharja (Persero) yang mencakup tahapan permohonan kredit, uji kelayakan kredit, persetujuan kredit, sampai penyaluran pinjaman modal usaha.

3. Didalam pemberian kredit (Pinjaman) pada PT. Jasa Raharja harus memperhatikan prinsip-prinsip pemberian kredit yaitu dengan menggunakan 5C sebagai berikut :

a. Character.

b. Capacity (Capability). c. Capital.

d. Colleteral. e. Condition.

B. Saran

1. Sebaiknya PT. Jasa Raharja lebih gencar lagi untuk memberikan kredit UKM kepada masyarakat yang memiliki usaha sehingga dapat neningkatkan kesejahteraan ekonomi rakyat.

2. Didalam memberikan kredit UKM sebaiknya pihak PT. Jasa Raharja (Persero) lebih berhati-hati dan lebih teliti dalam menyalurkan kredit UKM, sehingga tidak terjadi kendala kredit bermasalah

menengah, sehingga masyarakat luas lebih mengetahui peran jasa raharja yang memberikan kredit ukm kepada masyarakat bukan hanya sebagai asuransi kecelakaan