BAB II

TINJAUAN PUSTAKA DAN PEMBENTUKAN HIPOTESIS

2.1 Tinjauan Teoritis

2.1.1 Ruang Lingkup Bank

Bank adalah sebuah lembaga intermediasi keuangan umumnya

didirikan dengan kewenangan untuk menerima simpanan uang,

meminjamkan uang, dan menerbitkan promes atau yang dikenal banknote.

Kata Bank berasal dari bahasa Italia banca yang berarti tempat penukaran

uang.

Pengertian Bank menurut Kasmir (2012:42) “ Badan Usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan

menyalurkannya kepada masyarakat dalam bentuk kredit dan atau

bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup orang banyak”. Lembaga keuangan bank sangat penting peranannya dalam

pembangunan ekonomi seuatu negara. Hal ini disebabkan karena lembaga

keuangan bank mempunyai fungsi, asas, dan tujuan yang sangat mendukung

terhadap pembangunan ekonomi suatu negara. Berikut adalah fungsi, asas,

dan tujuan Menurut Pasal 2, 3, dan 4 UU No. 7 Tahun 1992 tentang

perbankan dinyatakan bahwa :

Asas : Perbankan berasaskan demokrasi ekonomi dengan menggunakan

prinsip kehati-hatian.

Fungsi : Fungsi utama perbankan adalah sebagai penghimpun dana dan

Tujuan : Perbankan Indonesia bertujuan menunjang pelaksanaan

pembangunan nasional dalam rangka meningkatkan pemerataan,

pertumbuhanekonomi, dan stabilitas nasional ke arah

peningkatan rakyat banyak.

Menurut Lukman dalam Marissa (2011:39), pada dasarnya terdapat

tiga prinsip yang harus diperhatikan oleh bank, yaitu :

1. Likuiditas adalah prinsip dimana bank harus dapat memenuhi

kewajibannya.

2. Solvabilitas adalah kemampuan untuk memenuhi kewajiban keuangan

apabila perusahaan tersebut dilikuidasi. Bank yang solvable adalah bank

yang manpu menjamin seluruh hutangnya.

3. Rentabilitas adalah kemampuan suatu perusahaan untuk menghasilkan

laba selama periode tertentu.

2.1.2 Bank Umum Syariah

2.1.2.1 Pengertian Bank Umum Syariah

Bank Islam atau di Indonesia disebut bank syariah

merupakan lembaga keuangan yang berfungsi memperlancar

mekanisme ekonomi di sektor riil melalui aktivitas kegiatan usaha

(investasi, jual beli, atau lainnya) berdasarkan prinsip Syariah, yaitu

aturan perjanjian berdasarkan hukum Islam antara bank dan pihak

lain untuk penyimpanan dana dan atau pembiayaan kegiatan usaha,

atau kegiatan lainnya yang dinyatakan sesuai dengan nilai-nilai

2.1.2.2 Prinsip Dasar Bank Umum Syariah

Secara garis besar produk-produk bank syariah dapat

dikelompokkan ke dalam produk-produk pendanaan, pembiayaan,

jasa perbankan, dan kegiatan sosial dengan berbagai prinsip syariah

yang digunakan dalam akadnya, berbagai jenis akad yang diterapkan

oleh bank syariah dapat dibagi ke dalam enam kelompok pola, yaitu:

1. Akad Pola Titipan (Wadi’ah)

Secara umum Wadi’ah berarti titipan murni dari pihak penitip

(muwaddi’) yang mempunyai barang/asset kepada pihak

penyimpan (mustawda’) yang diberi amanah/kepercayaan, baik

individu maupun badan hukum dan harus dijaga dari

kerusakan,kerugian dan keutuhannya dan dikembalikan kapan

saja penyimpan menghendaki. Akad Wadi’ah dibagi atas 2

yaitu:

a. Titipan Wadi’ah yad Amanah adalah akad penitipan

barang/uang dimana pihak penerima titipan tidak

diperkenankan menggunakan barang/uang yang dititipkan

dan tidak bertanggung jawab atas kerusakan atau

kehilangan barang titipan yang bukan diakibatkan perbuatan

atau kelalaian penerima titipan. Adapun aplikasinya dalam

perbankan syariah berupa produk safe deposit box.

b. Titipan Wadi’ah yad Dhamanah adalah akad penitipan

mendapatkan izin dari pihak penitip untuk mempergunakan

barang/uang yang dititipkan tersebut untuk aktivitas

perekonomian tertentu dengan catatan bahwa pihak

penerima titipan akan mengembalikan barang/uang yang

dititipkan secara utuh pada saat penyimpan menghendaki.

Prinsip ini diaplikasikan dalam produk giro dan tabungan.

2. Akad Pola Bagi Hasil (Profit Sharing)

Akad Pola Bagi Hasil merupakan suatu sistem yang meliputi

tatacara pembagian hasil usaha antara penyedia dana dengan

pengelola dana. Bentuk produk yang berdasarkan prinsip ini

adalah:

a. Mudharabah, adalah akad kerja sama usaha antara pemilik

dana (shahibul maal) dan pengelola dana (mudharib) untuk

melakukan kegiatan usaha, laba dibagi atas dasar nisbah

bagi hasil menurut kesepakatan kedua belah pihak,

sedangkan bila terjadi kerugian akan ditanggung oleh si

pemilik dana kecuali disebabkan oleh misconduct,

negligence atau violation oleh pengelola dana. Akad

Mudharabah secara umum dibagi atas 3 yaitu :

1) Mudharabah Muthlaqah adalah akad kerja sama di

mana pemilik dananya memberikan kebebasan kepada

pengelola dana dalam pengelolaan investasinya.

2) Mudharabah Muqayyadah adalah akad kerja sama di

mana pemilik dana memberikan batasan kepada

pengelola antara lain mengenai dana, mengenai lokasi,

cara, dan atau objek investasi atau sektor usaha.

3) Mudharabah Musytarakah adalah akad kerja sama di

mana pengelola dana menyertakan modal atau dananya

dalam kerja sama investasi.

b. Musyarakah, adalah akad kerja sama yang didasarkan atas

bagi hasil di mana para mitra berkontribusi dalam modal

maupun kerja. Keuntungan dari usaha syariah akan

dibagikan kepada para mitra sesuai dengan nisbah yang

disepakati para mitra ketika akad, sedangkan kerugian akan

ditanggung para mitra sesuai dengan proporsi modal.Ada

dua jenis Musyarakah yaitu :

1) Musyarakah kepemilikan, yaitu kepemilikan bersama

dua pihak atau lebih dari suatu properti;

2) Musyarakah akad, yang berarti kemitraan yang terjadi

karena adanya kontrak bersama atau usaha komersial

bersama.

3. Akad Pola Jual Beli (Tijarah)

Akad Pola Jual Beli ini merupakan suatu sistem yang

menerapkan tata cara jual beli, dimana bank akan membeli

nasabah sebagai agen bank melakukan pembelian barang atas

nama bank, kemudian bank menjual barang tersebut kepada

nasabah dengan harga sejumlah harga beli ditambah keuntungan

(margin). Akad Jual beli dibagi atas 3 yaitu :

1) Murabahah, yaitu suatu bentuk jual beli tertentu ketika

penjual menyatakan biaya perolehan barang, meliputi harga

barang dan biaya-biaya lain yang dikeluarkan untuk

memperoleh barang tersebut, dan tingkat keuntungan

(margin) yang diinginkan.

2) Salam, merupakan bentuk jual beli dengan pembayaran di

muka dan penyerahan barang di kemudian hari (advanced

payment atau forward buying atau future sales) dengan

harga, spesifikasi, jumlah, kualitas, tanggal, dan tempat

penyerahan yang jelas, serta disepakati sebelumnya dalam

perjanjian. Bank dapat bertindak sebagai pembeli atau

penjual dalam suatu transaksi salam. Jika bank bertindak

sebagai penjual kemudian memesan kepada pihak lain

untuk menyediakan barang pesanan dengan cara salam

maka hal ini disebut salam paralel.

3) Istishna, adalah akad jual beli antara pembeli dan produsen

yang juga bertindak sebagai penjual. Cara pembayarannya

dapat berupa pembayaran dimuka, cicilan, atau

pesanan harus diketahui karakteristiknya secara umum yang

meliputi: jenis, spesifikasi teknis, kualitas, dan

kuantitasnya.

4. Akad Pola Sewa (Ijarah)

Ijarah adalah akad pemindahan hak guna (manfaat) atas suatu

asset atau jasa sementara hak kepemilikan asset tetap pada

pemberi sewa. Sebaliknya penyewa atau pengguna jasa

memiliki kewajiban membayar sewa atau upah. Ada dua jenis

Ijarah yaitu:

1) Ijarah Murni merupakan akad yang berhubungan dengan

sewa jasa;

2) Ijarah al muntahiya bit tamlik merupakan penggabungan

sewa dan beli, dimana si penyewa mempunyai hak untuk

memiliki barang pada akhir masa sewa.

5. Akad Pola Jasa (Fee-Based Services)

Prinsip Pola Jasa (Fee-Based Services) ini meliputi seluruh

layanan non-pembiayaan yang diberikan bank. Bentuk produk

yang berdasarkan prinsip Pola Jasa (Fee-Based Services) ini

antara lain:

1) Wakalah merupakan pelimpahan kekuasaan oleh satu pihak

(muwakil) kepada pihak lain (wakil) dalam hal-hal yang

boleh diwakilkan. Islam mensyariatkan Wakalah karena

2) Kafalah merupakan Jaminan yang diberikan oleh

penanggung kepada pihak ketiga untuk memenuhi

kewajiban pihak kedua atau yang ditanggung.

3) Hawalah, Pengalihan utang/piutang dari orang yang

berhutang/berpiutang kepada orang lain yang wajib

menanggungnya/menerimanya.

4) Rahn, adalah menahan salah satu harta milik si peminjam

sebagai jaminan atas pinjaman yang diterimanya. Barang

yang ditahan tersebut memiliki nilai ekonomis. Dengan

demikian, pihak yang menahan memperoleh jaminan untuk

dapat mengambil kembali seluruh atau sebagian piutangnya.

5) Al-qardh adalah pemberian harta kepada orang lain yang

dapat ditagih atau diminta kembali atau dengan kata lain

meminjamkan tanpa mengharapkan imbalan. Produk ini

digunakan untuk membantu usaha kecil dan keperluan

sosial. Dana ini diperoleh dari dana zakat, infaq dan

shadaqah.

2.1.2.3 Sistem Operasional Bank Umum Syariah

Pada sistem operasi bank syariah, pemilik dana

menanamkan uangnya di bank tidak dengan motif mendapatkan

bunga, tapi dalam rangka mendapatkan keuntungan bagi hasil. Dana

nasabah tersebut kemudian disalurkan kepada mereka yang

pembagian keuntungan sesuai kesepakatan (Ema dalam Widya

Wahyuningsih,2012) . Sistem operasional Bank Umum Syariah

tersebut meliputi:

1. Sistem Penghimpunan Dana

Metode penghimpunan dana yang ada pada bank-bank

konvensional didasari teori yang diungkapkan Keynes yang

mengemukakan bahwa orang membutuhkan uang untuk tiga

kegunaan, yaitu fungsi transaksi, cadangan dan investasi. Teori

tersebut menyebabkan produk penghimpunan dana disesuaikan

dengan tiga fungsi tersebut, yaitu berupa giro, tabungan dan

deposito. Berbeda halnya dengan hal tersebut, bank syariah tidak

melakukan pendekatan tunggal dalam menyediakan produk

penghimpunan dana bagi nasabahnya. Pada dasarnya, dilihat dari

sumbernya, dana bank syariah terdiri atas:

a. Modal

Modal adalah dana yang diserahkan oleh para pemilik (owner).

Dana modal dapat digunakan untuk pembelian gedung, tanah,

perlengkapan, dan sebagainya yang secara tidak langsung

menghasilkan (fixed asset/non earning asset). Selain itu, modal

juga dapat digunakan untuk hal-hal yang produktif, yaitu

disalurkan menjadi pembiayaan. Pembiayaan yang berasal dari

modal, hasilnya tentu saja bagi pemilik modal, tidak dibagikan

pemegang saham dalam perbankan syariah, dapat dilakukan

melalui musyarakah fi sahm asy-syarikah atau equity

participation pada saham perseroan bank.

b. Titipan (Wadi’ah)

Salah satu prinsip yang digunakan bank syariah dalam

memobilisasi dana adalah dengan menggunakan prinsip titipan.

Akad yang sesuai dengan prinsip ini ialah al-wadi’ah. Dalam

prinsip ini, bank menerima titipan dari nasabah dan bertanggung

jawab penuh atas titipan tersebut. Nasabah sebagai penitip berhak

untuk mengambil setiap saat kapan saja Nasabah tersebut hendak

mengambil titipan tersebut , sesuai dengan ketentuan yang

berlaku.

c. Investasi (Mudharabah)

Akad yang sesuai dengan prinsip investasi adalah mudharabah

yang mempunyai tujuan kerjasama antara pemilik dana (shahibul

maal) dengan pengelola dana (mudharib), dalam hal ini adalah

bank. Pemilik dana sebagai deposan di bank syariah berperan

sebagai investor murni yang menanggung aspek sharing risk dan

return dari bank. Deposan, dengan demikian bukanlah lender atau

kreditor bagi bank seperti halnya pada bank konvensional.

2. Sistem Penyaluran Dana (Financing)

Produk penyaluran dana di bank syariah dapat dikembangkan

a. Transaksi pembiayaan yang ditujukan untuk memiliki barang

dilakukan dengan prinsip jual beli. Prinsip jual beli ini

dikembangkan menjadi bentuk pembiayaan pembiayaan

murabahah, salam dan istishna’.

b. Transaksi pembiayaan yang ditujukan untuk mendapatkan jasa

dilakukan dengan prinsip sewa (Ijarah). Transaksi ijarah

dilandasi adanya pemindahan manfaat. Jadi pada dasarnya

prinsip ijarah sama dengan prinsip jual beli, namun

perbedaannya terletak pada obyek transaksinya. Bila pada jual

beli obyek transaksinya adalah barang, maka pada ijarah

obyek transaksinya jasa.

c. Transaksi pembiayaan yang ditujukan untuk usaha kerjasama

yang ditujukan guna mendapatkan sekaligus barang dan jasa,

dengan prinsip bagi hasil. Prinsip bagi hasil untuk produk

pembiayaan di bank syariah dioperasionalkan dengan

pola-pola musyarakah dan mudharabah.

2.1.3 Bank Umum Konvensional

2.1.3.1 Pengertian Bank Umum Konvensional

Menurut Undang – Undang No. 10 Tahun 1998 Bank merupakan Badan usaha yang menghimpun dana dari masyarakat

dalam bentuk simpanan dan menyalurkannya kepada masyarakat

dalam bentuk kredit atau bentuk-bentuk lainnya dalam meningkatkan

aktivitas utama bank adalah masyarakat luas karena dana yang

terhimpun dari masyarakat akhirnya akan disalurkan kepada

masyarakat juga termasuk individu.

2.1.3.2 Kegiatan Usaha Bank Umum Konvensional

Adapun Kegiatan Usaha Bank Umum Konvensional

berdasarkan (Booklet Perbankan Indonesia 2011) adalah sebagai

berikut:

1. Menghimpun dana dari masyarakat dalam bentuk simpanan

berupa giro, deposito berjangka, sertifikat deposito, tabungan,

dan/atau bentuk lainnya yang dipersamakan dengan hal diatas

lainnya;

2. Memberikan kredit;

3. Menerbitkan surat pengakuan hutang;

4. Membeli, menjual atau menjamin atas risiko sendiri maupun

untuk kepentingan dan atas perintah nasabahnya:

5. Memindahkan uang baik untuk kepentingan sendiri maupun

untuk kepentingan nasabah;

6. Menempatkan dana pada, meminjam dana dari, atau

meminjamkan dana kepada bank lain, baik dengan

menggunakan surat, sarana telekomunikasi maupun dengan

wesel unjuk, cek atau sarana lainnya;

7. Menerima pembayaran dari tagihan atas surat berharga dan

8. Menyediakan tempat untuk menyimpan barang dan surat

berharga;

9. Melakukan kegiatan penitipan untuk kepentingan pihak lain

berdasarkan suatu kontrak;

10. Melakukan penempatan dana dari nasabah kepada nasabah

lainnya dalam bentuk surat berharga yang tidak tercatat di bursa

efek;

11. Melakukan kegiatan anjak piutang, usaha kartu kredit dan

kegiatan wali amanat;

12. Menyediakan pembiayaan dan atau melakukan kegiatan lain

berdasarkan Prinsip Syariah, sesuai dengan ketentuan yang

ditetapkan oleh Bank Indonesia;

13. Melakukan kegiatan lain yang lazim dilakukan oleh pihak bank

sepanjang tidak bertentangan dengan Undang-undang tentang

Perbankan dan peraturan perundang-undangan yang berlaku di

Indonesia.

14. Melakukan kegiatan dalam valuta asing dengan memenuhi

ketentuan yang ditetapkan oleh Bank Indonesia ;

15. Melakukan kegiatan penyertaan modal pada bank atau

perusahaan lain di bidang keuangan, seperti sewa guna usaha,

modal ventura, perusahaan efek, asuransi, serta lembaga kliring

penyelesaian dan penyimpanan, dengan memenuhi ketentuan

16. Melakukan kegiatan penyertaan modal sementara untuk

mengatasi akibat kegagalan kredit atau kegagalan pembiayaan

berdasarkan Prinsip Syariah, dengan syarat harus menarik

kembali penyertaannya, dengan memenuhi ketentuan yang

ditetapkan oleh BI; dan

17. Bertindak sebagai pendiri dana pensiun dan pengurus dana

pensiun sesuai dengan ketentuan dalam peraturan

perundang-undangan dana pensiun yang berlaku.

2.1.4 Perbedaan Bank Umum Syariah dengan Bank Umum Konvensional

Hal mendasar yang membedakan Bank Umum Konvensional dengan

Bank Umum Syari’ah adalah terletak pada pengembalian dan pembagian

keuntungan yang diberikan oleh nasabah kepada bank, dan atau yang

diberikan oleh bank kepada nasabah. Hal inilah yang menyebabkan

terdapatnya istilah bunga dan bagi hasil. Bagi hasil menurut terminologi

asing (inggris) dikenal dengan profit sharing. Dalam kamus ekonomi

diartikan dengan pembagian laba. Secara defenitif, profit sharing diartikan

“distribusi beberapa bagian dari laba pada para pegawai di sebuah

perusahaan (Muhammad 2001).

Islam mengharamkan bunga dan menghalalkan bagi hasil. Keduanya

memberikan keuntungan, tetapi memiliki perbedaan mendasar sebagai

investasi, usaha yang dilakukan mengandung risiko, dan karenanya

mengandung unsur ketidakpastian. Sebaliknya, pembungaan uang adalah

aktivitas yang tidak memiliki risiko karena adanya persentase suku bunga

tertentu yang ditetapkan berdasarkan besarnya modal. Adapun Perbedaan

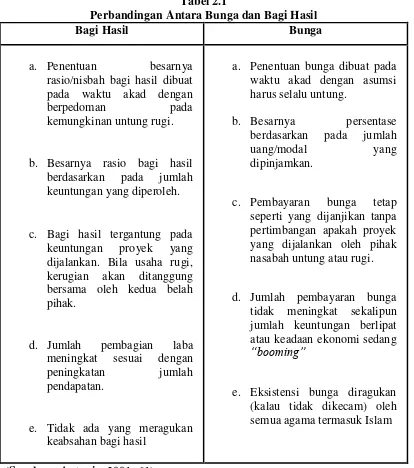

antara Bunga dan Bagi Hasil dapat dijelaskan dalam tabel berikut:

Tabel 2.1

Perbandingan Antara Bunga dan Bagi Hasil

Bagi Hasil Bunga

a. Penentuan besarnya rasio/nisbah bagi hasil dibuat pada waktu akad dengan berpedoman pada kemungkinan untung rugi.

b. Besarnya rasio bagi hasil berdasarkan pada jumlah keuntungan yang diperoleh.

c. Bagi hasil tergantung pada keuntungan proyek yang dijalankan. Bila usaha rugi, kerugian akan ditanggung bersama oleh kedua belah pihak.

d. Jumlah pembagian laba meningkat sesuai dengan peningkatan jumlah pendapatan.

e. Tidak ada yang meragukan keabsahan bagi hasil

a. Penentuan bunga dibuat pada waktu akad dengan asumsi harus selalu untung.

b. Besarnya persentase berdasarkan pada jumlah uang/modal yang dipinjamkan.

c. Pembayaran bunga tetap seperti yang dijanjikan tanpa pertimbangan apakah proyek yang dijalankan oleh pihak nasabah untung atau rugi.

d. Jumlah pembayaran bunga tidak meningkat sekalipun jumlah keuntungan berlipat atau keadaan ekonomi sedang “booming”

e. Eksistensi bunga diragukan (kalau tidak dikecam) oleh semua agama termasuk Islam

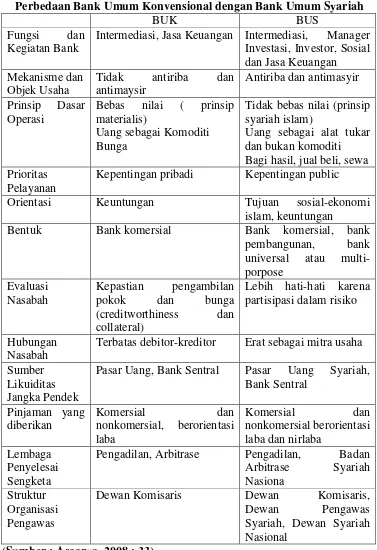

Adapun Perbedaan antara Bank Umum Konvensional dengan Bank

Umum Syariah adalah sebagai berikut :

Tabel 2.2

Perbedaan Bank Umum Konvensional dengan Bank Umum Syariah

BUK BUS

Fungsi dan Kegiatan Bank

Intermediasi, Jasa Keuangan Intermediasi, Manager Investasi, Investor, Sosial

Tidak bebas nilai (prinsip syariah islam)

Uang sebagai alat tukar dan bukan komoditi Bagi hasil, jual beli, sewa Prioritas

Pelayanan

Kepentingan pribadi Kepentingan public

Orientasi Keuntungan Tujuan sosial-ekonomi islam, keuntungan

Bentuk Bank komersial Bank komersial, bank pembangunan, bank universal atau multi-porpose

Lebih hati-hati karena partisipasi dalam risiko

Hubungan Nasabah

Terbatas debitor-kreditor Erat sebagai mitra usaha

Sumber Likuiditas Jangka Pendek

Pasar Uang, Bank Sentral Pasar Uang Syariah, Bank Sentral

Pengadilan, Arbitrase Pengadilan, Badan Arbitrase Syariah Nasiona

Struktur Organisasi Pengawas

Dewan Komisaris Dewan Komisaris, Dewan Pengawas Syariah, Dewan Syariah Nasional

2.1.5 Rasio Keuangan

2.1.5.1 Rasio Kecukupan Modal

Kecukupan modal adalah gambaran kemampuan bank

dalam mempertahankan modal yang mencukupi untuk menutup

risiko kerugian yang mungkin timbul dari penanaman dana dalam

aset produktif yang mengandung risiko, serta untuk pembiayaan

dalam aset tetap dan investasi. Rasio Kecukupan Modal yang

digunakan dalam penelitian ini adalah Capital Adequacy Ratio yaitu

rasio permodalan yang menunjukkan kemampuan bank dalam

menyediakan dana untuk keperluan pengembangan usaha serta

menampung kerugian yang diakibatkan dalam operasional bank.

Kegiatan utama Bank adalah menghimpun dana dan menyalurkan

kembali dalam bentuk kredit. Dengan CAR yang cukup atau

memenuhi ketentuan, Bank tersebut dapat beroperasi sehingga

terciptalah laba. Besarnya modal suatu Bank juga akan

mempengaruhi tingkat kepercayaan masyarakat terhadap kinerja

Bank. Dengan kata lain semakin tinggi CAR semakin baik kinerja

suatu bank.

CAR = x 100%

H1 : Terdapat perbedaan yang tidak signifikan antara kinerja Bank

Umum Syariah dengan Bank Umum Konvensional,

2.1.5.2 Rasio Profitabilitas

Menurut Harahap (2009:309), Rasio profitabilitas

menggambarkan kemampuan perusahaan mendapatkan laba melalui

semua kemampuannya, dan sumber yang ada seperti kegiatan

penjualan kas, ekuitas, jumlah karyawan, jumlah cabang dan

sebagainya.

Rasio profitabilitas yang digunakan dalam penelitian ini

adalah Return on Assets (ROA). Rasio ini digunakan untuk

mengukur kemampuan manajemen bank dalam memperoleh

keuntungan (laba) secara keseluruhan. Semakin besar ROA suatu

bank, semakin besar pula tingkat keuntungan yang dicapai bank

tersebut dan semakin baik pula posisi bank tersebut dari segi

penggunaan asset hal ini juga menunjukkan semakin efektif

perusahaan tersebut karena besrnya ROA dipengaruhi oleh besarnya

laba yang dihasilkan perusahaan.

Profitabilitas suatu perusahaan akan mempengaruhi

kebijakan para investor atas investasi yang dilakukan. Kemampuan

peurusahaan untuk menghasilkan laba akan dapat menarik para

investor untuk menanamkan dananya guna mjemperluas usahanya,

sebaliknya tingkat profitabilitas yang rendah akan menyebabkan para

investor menarik dananya. Sedangkan bagi perusahaan itu sendiri

profitabilitas dapat digunakan sebagai evaluasi atas efektivitas

Bank dengan total asset relatif besar akan mempunyai

kinerja yang lebih baik karena mempunyai total revenue yang relatif

besar sebagai akibat aktivitas yang meningkat. Dengan

meningkatnya total revenue tersebut maka akan meningkatkan laba

perusahaan sehingga kinerja keuangan akan lebih baik.

ROA = x 100%

H2 : Terdapat perbedaan yang signifikan antara kinerja Bank

Umum Syariah dengan Bank Umum Konvensional,

berdasarkan rasio profitabilitas.

2.1.5.3 Rasio Likuiditas

Menurut Harahap (2009:301), Rasio Likuiditas merupakan

rasio yang mengukur kemampuan perusahaan memenuhi kewajiban

jangka pendeknya. Untuk dapat memenuhi kewajibannya yang

sewaktu-waktu ini, maka perusahaan harus mempunyai aset-aset

lancar yang jumlahnya harus lebih besar dari kewajiban-kewajiban

lancarnya.

Dalam penelitian ini, rasio likuiditas yang digunakan adalah

Loan to Deposit Ratio (LDR). Loan to Deposit Ratio (LDR) adalah

rasio perbandingan antara seluruh jumlah kredit yang diberikan bank

dengan dana yang diterima oleh pihak bank yang bersangkutan.

Rasio ini digunakan untuk mengetahui kemampuan bank dalam

menanamkan dananya dengan kredit-kredit yang telah diberikan

kepada para debiturnya.

Semakin tinggi LDR menunjukkan semakin riskan kondisi

likuiditas bank, sebaliknya semakin rendah LDR menunjukkan

kurangnya efektifitas bank dalam menyalurkan kredit. Jika rasio

LDR bank berada pada standar yang ditetapkan oleh Bank Indonesia,

maka laba yang diperoleh oleh bank tersebut akan meningkat

(dengan asumsi bank tersebut mampu menyalurkan kreditnya dengan

efektif). Dengan meningkatnya laba, maka kinerja keuangan bank

tersebut akan lebih baik.

LDR = x 100%

H3 : Terdapat perbedaan yang signifikan antara kinerja Bank Umum

Syariah dengan Bank Umum Konvensional, berdasarkan rasio

likuiditas.

2.1.5.4 Rasio Efisiensi

Rasio efisiensi adalah perbandingan antara biaya

operasional dan pendapatan operasional. Rasio ini digunakan untuk

mengukur tingkat efisiensi dan kemampuan bank dalam melakukan

kegiatan operasinya. Rasio yang digunakan adalah Operating

Efficiency (OER) atau BOPO.

Dalam kasus perusahaan yang bergerak dibidang

bank dalam operasinya yang berhubungan usaha pokok bank,

dilakukan dengan benar dalam arti sesuai yang diharapkan

manajemen dan pemegang saham. Efisiensi operasi juga

berpengaruh terhadap kinerja bank, yaitu untuk menunjukkan apakah

bank telah menggunakan semua faktor produksinya dengan tepat

guna (Mawardi, 2005).

Pada penelitian ini variabel BOPO diambil sebagai salah

satu variabel atau faktor yang mempengaruhi kinerja keuangan bank,

karena bagaimanapun juga jika kita berbicara mengenai kinerja suatu

perusahaan pastilah juga berhubungan dengan efisiensi operasi

perusahaan tersebut.

Rasio yang sering disebut rasio efisiensi ini digunakan

untuk mengukur kemampuan manajemen bank dalam

mengendalikan biaya operasional terhadap pendapatan operasional.

Semakin kecil rasio ini berarti semakin efisien biaya operasional

yang dikeluarkan oleh bank yang bersangkutan sehingga

kemungkinan suatu bank dalam kondisi bermasalah persentasenya

semakin kecil.

BOPO = x 100%

H4 : Terdapat perbedaan yang signifikan antara kinerja Bank Umum

Syariah dengan Bank Umum Konvensional, berdasarkan rasio

2.1.5.5 Rasio Kualitas Aktiva Produktif

Pengertian aktiva produktif dalam Surat Keputusan Direksi

Bank Indonesia No. 31/147/KEP/DIR Tanggal 12 November 1998

tentang Kualitas Aktiva Produktif adalah penanaman dana bank baik

dalam Rupiah maupun Valuta Asing dalam bentuk kredit, surat

berharga, penempatan dana antar bank, penyertaan, komitmen dan

kontijensi pada transaksi rekening administratif. Non Performing

Loan (NPL) merupakan aktiva produktif dengan kualitas aktiva

kurang lancar, diragukan, dan macet.

Risiko, menurut Peraturan Bank Indonesia nomor 5 tahun

2003 adalah potensi terjadinya suatu peristiwa (events) yang dapat

menimbulkan kerugian bank. Risiko akan selalu melekat pada dunia

perbankan, hal ini disebabkan karena faktor situasi lingkungan

eksternal dan internal perkembangan kegiatan usaha perbankan yang

semakin pesat. Seperti halnya perusahaan pada umumnya,bisnis

perbankan juga dihadapkan pada berbagai resiko-resiko, salah satu

risiko tersebut adalah risiko kredit. Pada penelitian ini rasio

keuangan yang digunakan sebagai proksi terhadap nilai suatu resiko

kredit adalah rasio Non Performing Loan (NPL). Rasio ini

menunjukan bahwa kemampuan manajemen bank dalam mengelola

kredit bermasalah yang diberikan oleh pihak bank. Sehingga

semakin tinggi rasio ini maka akan semakin semakin buruk kualitas

besar maka kemungkinan suatu bank dalam kondisi bermasalah

semakin besar.

NPL = x 100%

H5 : Terdapat perbedaan yang signifikan antara kinerja Bank Umum

Syariah dengan Bank Umum Konvensional, berdasarkan rasio

kualitas aktiva produktif

2.1.6 Kinerja Keuangan Secara Keseluruhan

Kinerja bank secara keseluruhan diketahui dengan cara

menjumlahkan seluruh rasio keuangan, yaitu rasio CAR (Capital Adequacy

Ratio), ROA (Return On Asset), LDR (Loan to Deposit Ratio), BOPO, NPL

(Non Performing Loan), yang sebelumnya diberi bobot penilaian tertentu.

Perhitungan presentase dan bobot rasio-rasio tersebut adalah (Lukmam

Dendawijaya, 2001):

a. CAR

Menurut ketentuan Bank Indonesia suatu bank umum sekurang

kurangnya harus memiliki CAR 8%. CAR (Capital Adequacy Ratio)

merupakan salah satu komponen utama dalam perhitungan kesehatan

bank, oleh karena itu penulis memberikan persentase sebesar 20%. Skor

nilai CAR ditentukan sebagai berikut, Jika CAR bernilai:

a) Kurang dari 8%, skor nilai = 0

b) Antara 8% - 12%, skor nilai = 80

d) Lebih dari 20%, skor nilai = 100

Misalnya, suatu bank memiliki rasio CAR 33,84% maka skor akhir CAR

adalah 20%*100 = 20.

b. ROA

Standar terbaik ROA menurut Bank Indonesia adalah 1,5%. Variabel ini

mempunyai bobot nilai 10%. Skor nilai ROA ditentukan sebagai berikut,

Jika ROA bernilai:

a) Kurang dari 0%, skor nilai = 0

b) Antara 0% - 1%, skor nilai = 80

c) Antara 1% - 2%, skor nilai =100

d) Lebih dari 2% , skor nilai = 90

Misalnya, suatu bank memiliki rasio ROA 2,87%, maka skor akhir ROA

adalah 10%*90 = 9.

c. LDR

Standar terbaik LDR menurut Bank Indonesia adalah 85%

-110%.Variabel ini mempunyai bobot nilai 15%. Skor nilai LDR

ditentukan sebagai berikut, Jika LDR bernilai:

a) Kurang dari 50%, skor nilai = 0

b) Antara 50% - 85%, skor nilai = 80

c) Antara 85% - 110%, skor nilai = 100

d) Lebih dari 110%, skor nilai = 90

Misalnya, suatu bank memiliki rasio LDR 74,93%, maka skor akhir LDR

d. BOPO

Standar terbaik BOPO menurut Bank Indonesia adalah 85%

-92%.Variabel ini mempunyai bobot nilai 15%. Skor nilai BOPO

ditentukan sebagai berikut, Jika BOPO bernilai:

a) Lebih dari 125%, skor nilai = 0

b) Antara 92% - 125%, skor nilai = 80

c) Antara 85% - 92%, skor nilai = 100

d) Kurang dari 85%, skor nilai = 90

Misalnya, suatu bank memiliki bank memiliki rasio BOPO sebesar

130%, maka skor akhir BOPO adalah 15%*0 = 0

e. NPL

NPL juga merupakan faktor yang sangat berpengaruh terhadap kesehatan

Bank.Bahkan hampir semua rasio nilainya dipengaruhi oleh NPL.Oleh

karena itu penulis memberikan boobt nilai sebesar 20%.Dengan

mempertimbangkan ketentuan BI yang mengharuskan NPL berada

dibawah 5%. Skor nilai NPL ditentukan sebagai berikut, Jika NPL

bernilai:

a) Lebih dari 8%, skor nilai = 0

b) Antara 5% - 8%, skor nilai = 80

c) Antara 3% - 5%, skor nilai = 90

d) Kurang dari 3%, skor nilai = 100

Misalnya, suatu bank memiliki NPL 6%, maka skor akhir NPL adalah

Setelah data-data tersebut tersedia maka dikonversi ke dalam SPSS 17 untuk

selanjutnya dianalisa dengan menggunakan independent samples T-test.

H6 : Terdapat perbedaan yang signifikan antara kinerja keuangan Bank

Umum Syariah dengan Bank Umum Konvensional secara

keseluruhan.

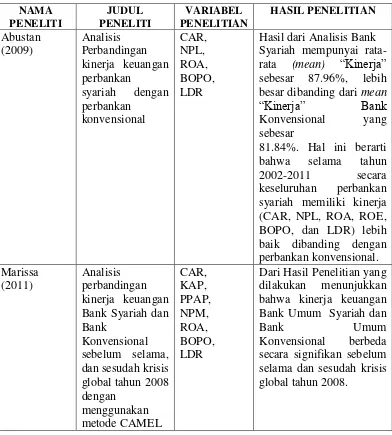

2.2 Penelitian Terdahulu

Tabel 2.3

Hasil dari Analisis Bank Syariah mempunyai rata-rata (mean) “Kinerja” sebesar 87.96%, lebih besar dibanding dari mean

“Kinerja” Bank syariah memiliki kinerja (CAR, NPL, ROA, ROE, BOPO, dan LDR) lebih baik dibanding dengan perbankan konvensional.

Dari Hasil Penelitian yang dilakukan menunjukkan bahwa kinerja keuangan Bank Umum Syariah dan

Bank Umum

NAMA penelitian, dari tujuh rasio keuangan yang Syariah berbeda secara signifikan dengan kinerja perbankan

konvensional,Kinerja Perbankan Syariah secara umum lebih baik

Bank merupakan lembaga perantara (intermediasi) antara pihak yang

kelebihan dana dengan pihak yang membutuhkan dana, memperlancar arus

pembayaran dimana aktivitasnya bertujuan untuk meningkatkan taraf kehidupan

rakyat. Kinerja keuangan suatu Bank merupakan salah satu fakor penentu untuk

Kinerja keuangan adalah gambaran tentang setiap hasil ekonomi yang

mampu diraih oleh perusahaan perbankan pada saat periode tertentu melalui

aktivitas-aktivitas perusahaan untuk menghasilkan keuntungan secara efesien dan

efektif, yang dapat diukur perkembangannya dengan mengadakan analisis

terhadap terhadap data-data keuangan yang tercermin dalam laporan keuangan.

Untuk mengukur keberhasilan suatu perusahaan pada umumnya berfokus pada

laporan keuangan disamping data-data non keuangan lain yang bersifat sabagai

penunjang. Informasi kinerja bermanfaat untuk memprediksi kapasitas perusahaan

dalam manghasilkan arus kas dari sumber dana yang ada.

Capital Adequacy Ratio (CAR) merupakan faktor yang penting bagi bank.

Faktor capital atau permodalan digunakan untuk menilai sampai dimana bank

memenuhi permodalan bank, kecukupan penyediaan modal terhadap Aktiva

Tertimbang Menurut Resiko (ATMR).

Return On Asset (ROA) digunakan untuk mengetahui tingkat laba sebelum

pajak dalam 12 bulan terakhir bila dibandingkan dengan rata-rata volume usaha

dalam periode yang sama. Dengan kata lain, ROA ini digunakan untuk mengukur

kemampuan bank dalam menggunakan asset yang dimilikinya untuk

menghasilkan laba kotor.

Loan to Deposit Ratio (LDR) merupakan salah satu indikator kesehatan

likuiditas bank. Penilaian likuiditas merupakan penilaian terhadap kemampuan

bank untuk memelihara tingkat likuiditas yang memadai dan kecukupan

manajemen risiko likuiditas. Loan to Deposit Ratio (LDR) paling sering

seluruh jumlah kredit yang diberikan oleh bank dengan dana yang diterima oleh

bank.

Beban Operasional per Pendapatan Operasional digunakan untuk

mengetahui tingkat p erbandingan antara biaya operasional yang ditanggung bank

apabila dibandingkan dengan pendapatan operasional yang mampu dihasilkan.

Rasio ini diharapkan kecil karena biaya yang terjadi diharapkan dapat tertutupi

dengan pendapatan operasional yang dihasilkan pihak bank.

Rasio Kualitas Aktiva Produktif diwakili oleh Rasio Non Performing Loan

(NPL). Besaran NPL ditunjukkan dengan persentase perbandingan kredit

bermasalah dengan seluruh kredit atau pembiayaan yang dikucurkan bank.

Semakin Kecil Nilai NPL suatu Bank maka semakin baik kinerja Bank tersebut.

Bank Umum Syariah dan Bank Umum Konvensional memiliki laporan

keuangan masing masing. Berdasarkan laporan keuangan akan dapat dihitung

sejumlah rasio keuangan yang lazim dijadikan dasar penilaian tingkat kesehatan

bank. Analisis rasio keuangan memungkinkan manajemen untuk

mengidentifikasikan perubahan-perubahan pokok pada trend jumlah, dan

hubungan serta alasan perubahan tersebut. Hasil analisis laporan keuangan akan

membantu mengintepretasikan berbagai hubungan serta kecenderungan yang

dapat memberikan dasar pertimbangan mengenai potensi keberhasilan perusahaan

dimasa mendatang.

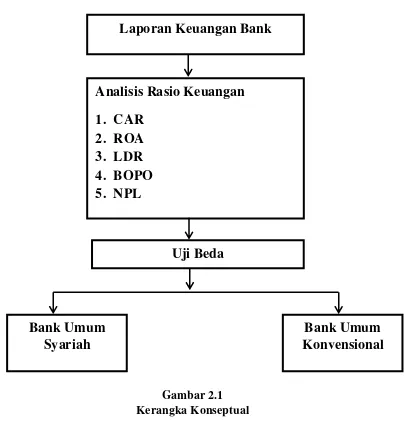

Setelah analisis dilakukan maka akan dapat diketahui kinerja keuangan

bank tersebut. Berikut digambarkan secara skematis kerangka pikir dalam

Gambar 2.1 Kerangka Konseptual