BAB II

TINJAUAN PUSTAKA

2.1 Pengertian Bank

Berbagai definisi mengenai bank telah dikemukakan oleh berbagai ahli. Berikut akan dikemukakan beberapa pengertian bank:

Definisi bank menurut UU Perbankan No. 10 tahun 1998:

“Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak”.

Sedangkan definisi bank menurut Taswan (2006:4) adalah:

“Bank adalah sebuah lembaga atau perusahaan yang aktifitas menghimpun dana berupa giro, deposito tabungan dan simpanan yang lain dari pihak yang kelebihan dana (surplus spending unit) kemudian menempatkannya kembali kepada masyarakat yang membutuhkan dana (deficit spending unit) melalui penjualan jasa keuangan yang pada gilirannya meningkatkan kesejahteraan rakyat banyak.”

Dalam pengertian di atas dapat diambil kesimpulan bahwa pada dasarnya bank merupakan lembaga keuangan yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit.

2.1.1 Jenis Bank

Jenis atau bentuk bank bermacam-macam tergantung pada cara pengelolaannya. Menurut Dendawijaya(2005: 15) penggolongannya dapat didasarkan sebagai berikut:

“1) Jenis bank berdasarkan undang-undang:

Berdasarkan pasal 6 UU No. 10 tahun 1998 tentangf perubahan UU No. 7 tahun 1992 tentang perbankan, terdapat dua jenis bank, yaitu: a) Bank Umum, dan

b) Bank Perkreditan Rakyat.

Dengan catatan bahwa bank umum dapat mengkhususkan diri untuk melaksanakan kegiatan tertentu atau memberikan perhatian lebih besar pada kegiatan tertentu.

2) Jenis bank berdasarkan kepemilikannya:

a) Bank milik Negara (Badan Usaha Milik Negara atau BUMN). b) Bank milik Pemerintah Daerah (Badan Usaha Milik Daerah atau

BUMD).

c) Bank milik Swasta Nasional.

d) Bank milik Swasta campuran (nasional atau perwakilan). e) Bank milik asing (cabang atau perwakilan).

3) Jenis bank berdasarkan penekanan kegiatannya: a) Bank retail (Retail Bank).

b) Bank korporasi (Coporate banks). c) Bank komersial (Commercial banks). d) Bank pedesaan (Rural banks).

e) Bank pembangunan (Developments banks).

4) Jenis bank berdasarkan pembayaran bunga atau pembagian hasil: a) Bank Konvensional.

b) Bank berdsarkan prinsip syariah.”

Jenis bank yang menjadi objek penelitian dalam skripsi ini jika dilihat berdasarkan undang-undang maka termasuk ke dalam Bank Umum, jika dilihat berdasarkan kepemilikannya termasuk dalam Bank milik Negara (Badan Usaha Milik Negara atau BUMN), jika dilihat berdasarkan penekanan kegiatannya termasuk dalam Bentuk

Komersial, jika dilihat berdasarkan pembayaran bunga atau pembagian hasil termasuk dalam Bank Konvensional.

2.1.2 Usaha Bank Umum

Kegiatan utama bank umum menurutSusilo, Triandaru, dan Santoso (3: 1999) pada dasarnya dapat dikelompokan menjadi 2 (dua) kegiatan, yaitu:

“1) Penghimpun dana yang secara langsung dapat berupa simpanan dana masyarakat (tabungan, giro, deposito) dan secara tidak langsung dari masyarakat (kertas berharga, penyertaan, pinjaman).

2) Penyaluran dana yang bertujuan untuk modal kerja dan investasi disalurkan kepada badan usaha dan individu untuk jangka pendek, menengah, dan panjang..”

Kegiatan bank umum yang menjadi subjek penelitian dalam skripsi ini adalah mengenai pengelolaan sumber daya manusia, yang antara lain di fokuskan pada partisipasi anggaran, kinerja manajerial, dan gaya kepemimpinan.

2.2 Pengertian Anggaran

Menurut Nafarin (2000) anggaran adalah suatu alat perencanaan tertulis yang memberikan gambaran yang lebih nyata dalam satuan unit dan uang. Adapun pengertian anggaran menurut Adisaputro dan Asri (1984:1):

“Anggaran atau lengkapnya business budget adalah salah satu bentuk dari berbagai rencana yang mungkin disusun, meskipun tidak setiap rencana dapat disebut sebagai anggaran.”

Ahyari (1988: 8) juga mengungkapkan definisi dari anggaran perusahaan adalah: “Anggaran perusahaan merupakan perencanaan secara formal dari seluruh

kegiatan perusahaan di dalam jangka waktu tertentu yang dinyatakan di dalam unit kuantitatif.”

2.2.1 Manfaat Anggaran

Menurut Adisaputro dan Asri (2003: 20)manfaat dari angaran adalah: “1) anggaran sebagai alat penaksir.

2) anggaran sebagai plafon dan sekaligus alat pengatur otoritas pengeluaran dana/kas.

3) anggaran sebagai pengukur efisiensi.”

Menurut Ahyari (1989:17-18)manfaat dari anggaran adalah:

“1) Manajemen perusahaan akan dapat memperoleh gambaran yang lebih jelas apabila terdapat perubahan tingkat kegiatan yang dilaksanakan di dalam perusahaan.

2) penyusunan anggaran perusahaan, khususnya yang menyangkut biaya tidak langsung akan lebih mudah dilakukan.

3) pengawasan penggunaan dana menjadi lebih mudah apabila perusahaan mempunyai anggaran.”

Munandar (1985: 10)menjelaskan tentang manfaat dari anggaran itu sendiri adalah: “1) sebagai pedoman kerja dan memberikan arahan sekaligus memberikan

target-target yang harus dicapai oleh kegiatan-kegiatan perusahaan di waktu yang akan datang.

2) sebagai alat pengkoordnasian kerja agar semua bagian-bagian yang terdapat di dalam perusahaan dapat saling menunjang, saling bekerja sama dengan baik, untuk menuju ke sasaran yang telah ditetapkan. 3) sebagai alat pengawasan kerja untuk mengevaluasi kegiatan

Menurut Nafarin (2004:12) ada beberapa manfaat disusunnya anggaran, antara lain: a). memberikan batasan atas jumlah dana yang dicari dan digunakan, b). merinci jenis sumber dana yang dicari maupun jenis investasi dana, c). merasionalkan sumber dan investasi dana agar dapat mencapai hasil yang maksimal, d). menyempurnakan rencana yang telah disusun, karena dengan anggaran lebih jelas dan nyata terlihat, e). menampung dan menganalisis serta memutuskan setiap usulan yang berkaitan dengan keuangan.

2.2.2 Keterbatasan Anggaran

Walaupun anggaran memiliki banyak manfaat dan kegunaan, namun anggaran tidak lepas dari keterbatasan-keterbatasan. Menurut Haruman dan Rahayu (2007:8), anggaran memiliki beberapa keterbatasan, antara lain:

1. Karena anggaran disusun berdasarkan estimasi (permintaan efektif, kapasitas produksi, dan lain-lain) maka terlaksananya dengan baik kegiatan-kegiatan tersebut tergantung pada ketetapan estimasi tersebut. 2. Anggaran hanya merupakan rencana, dan rencana tersebut baru berhasil

apabila dilaksanakan secara sungguh-sungguh.

3. Anggaran hanya meru[pakan suatu alat yang dipergunakan untuk membantu manajer dalam melaksanakan tugas-tugasnya, bukan menggantikannya.

4. Kondisi yang terjadi tidak selalu seratus persen sama dengan yang diramalkan sebelumnya, sebab itu anggaran perlu memiliki sifat yang luwes.

Menyusun suatu anggaran dibutuhkan kerjasama tim dari suatu perusahaan agar semua tujuan dari suatu perusahaan dan masing-masing individu dapat tercapai

dengan baik. Maka dari itu dibutuhkannya partisipasi anggaran dalam menyusun suatu anggaran perusahaan.

2.2.3 Partisipasi Anggaran

Menurut Brownell (1982) dalam Nurcahyani (2010) partisipasi anggaran adalah:

“Partisipasi anggaran adalah suatu proses yang melibatkan individu individu secara langsung di dalamnya dan mempunyai pengaruh terhadap penyusunan tujuan anggaran yang prestasinya akan dinilai dan kemungkinan akan dihargai atas dasar pencapaian tujuan anggaran mereka.”

Partisipasi anggaran juga meningkatkan tanggungjawab serta kinerja dari manajer level bawah dan menengah. Manajer level bawah dapat menyampaikan ide-ide yang dimilikinya kepada manajer atas, yang tentunya ide tersebut mempunyai tujuan untuk mencapai tujuan perusahaan. Dari adanya keikutsertaaan para manajer level menengah dan bawah dalam penentuan anggaran, maka akan didapatkan keputusan yang lebih realistis dan keinginan dari para manajer dan karyawan perusahaan dapat terpenuhi (Octavia, 2009). Hasil dari anggaran yang dibuat dengan realisasi dapat dijadikan suatu ukuran penilaian dari kinerja seorang manajer.

2.3 Kinerja

Arti performance atau kinerja menurut Prawirosentono (1999:2)adalah sebagai berikut:

“Performance adalah hasil kerja yang dapat dicapai oleh seseorang atau sekelompok orang dalam suatu organisasi, sesuai dengan tanggung jawab masing-masing, dalam rangka mencapai tujuan organisasi bersangkiutan secara legal, tidak melanggar hokum dan sesuai moral maupun etika.”

Pengertian kinerja (performance) diartikan pula oleh Simamora (2004:327)yaitu: “Kinerja merupakan suatu pencapaian persyaratan pekerjaan tertentu yang

akhirnya secara nyata dapat tercermin keluaran yang dihasilkan.” Suprihanto (2000:7)menyebutkan istilah kinerja dan prestasi kerja yaitu:

“Kinerja adalah hasil kerja seseorang selama periode tertentu dibandingkan dengan berbagai kemungkinan, misalnya standar, target/sasaran.”

Menurut Mangkunegara (2001:67), istilah kinerja berasal dari kata Job Performance atau Actual Performance (prestasi kerja atau prestasi sesungguhnya yang dicapai oleh seseorang). Pengertian kinerja adalah sebagai berilkut:

“Kinerja adalah hasil kerja secara kualitas dan kuantitas yang dicapai oleh seorang pegawai dalam melaksanakan tugasnya sesuai dengan tanggung jawab yang diberikan kepadanya.”

Jadi dengan demikian kinerja adalah suatu hasil yang dicapai oleh seseorang atau sekelompok orang pada periode tertentu berdasarkan alat ukur yang digunakan baik kualitas maupun kuantitas dengan membandingkan target dan hasil yang dicapai.

2.3.1 Pengertian Manajer

Stonner, Gilbert dan Freeman (1996: 7) yang dialihbahasakan oleh Alexander Sindiro mendefinisikan manajer sebagai berikut:

“Manajer adalah orang yang bertanggungjawab mengarahkan usaha yang bertujuan membantu organisasi dalam mencapai sasarannya.”

Menurut Robbins (2001: 2):

“Manager get things done through other people. They make decisions, allocate resources, and direct the activities of other attain goals. Managers di their work in an organization.”

Dari beberapa pengertian di atas, dapat ditarik kesimpulan bahwa manajer adalah seseorang yang bekerja mengelola dan menata usahakan perusahaan melalui sumber daya manusia yang ada pada perusahaan tersebut untuk mencapai tujuan organisasi. Mereka mempunyai tanggung jawab dan wewenang sebagai pengambilan keputusan.

2.3.2 Tingkatan Manajer

Salah satu cara untuk memahami kompleksitas manajemen adalah memandang bahwa manajer dapat berada di berbagai tingkatan dan cakupan berbagai macam manajer. Griffin dan Ronald (2007: 169)mengemukakan tingkatan manajer adalah sebagai berikut:

“1) Manajer Puncak (Top Manager)

Menurut Griffin dan Ronald (2007: 169)yang dialihbahasakan oleh Sita Wardhani, manajer puncak bertanggungjawab atas keseluruhan kinerja dan efektivitas perusahaan. Jabatan manajer puncak meliputi presiden, wakil presiden, treasure, CEO (Chief Executive Officer), CFO (Chief Financial Officer).

2) Manajer Menengah (Middle Manager)

Manajer menengah bertugas memecahkn masalah dan mencari metode-metode baru untuk meningkatkan kinerja. Manajemen tingkat

menengah meliputi posisi-posisi seperti misalnya manajer regional dan manajer pabrik (Madura, 2007: 386).

3) Manajer Lini Pertama (Lower Or First Or Supervisory Management) Menurut Umar (2000: 28), manajer lini pertama hanya membawahi

pekerja operasional, tidak membawahi manajer lain. Manajer lini pertama biasa disebut supervisior.”

Dari cara kerja seorang manajer terhadap bawahannya dipengaruhi oleh beberapa jenis gaya kepemimpinan yang diterapkan untuk memimpin suatu organisasi.

2.3.3 Pengertian Kinerja Manajerial

Menurut Stoner (2003),pengertian kinerja manajerial yaitu ukuran seberapa efektif dan efisien manajer telah bekerja untuk mencapai tujuan organisasi. Kinerja manajerial merupakan salah satu faktor yang dapat dipakai untuk meningkatkan efektivitas organisasi (Handoko, 1996).Kinerja manajerial memiliki focus pada bagaimana hasil kerja para manajer. Pengukuran ini digunakan untuk perencanaan (planning), berkoordinasi (coordinating), dan mengontrol (controlling) kegiatan sehari-hari dari pusat laba dan sebagai alat untuk memberikan motivasi yang tepat bagi manajer (Anthony dan Govindarajan, 2004).

2.4 Gaya Kepemimpinan

Definisi kepemimpinan oleh Fred E. Fiedler dan Marlin M. Chemers dalam Wahjosumidjo (1984: 21)diartikan sebagai berikut:

“1) Leadirship is the exercises of authority and the making of decisions. Kepemimpinan adalah aktivitas para pemegang kekuasaan dan membuat keputusan.

2) Leadirship is the initiation of acts that results in a consistent pattern of group interaction directed toward the solution of mutual problems. Kepemimpinan adalah langkah pertama yang hasilnya berupa pola

interaksi kelompok yang konsisten dan bertujuan menyelesaikan problem-problem yang saling berkaitan.

3) Leadirship is the process of influencing group activities toward goal setting and goal achievement.

Kepemimpinan adalah suatu proses mempengaruhi aktivitas kelompok dalamn rangka perumusan dan pencapaian tujuan.”

Joseph C. Rost dalam Safaria (2004:3)mengemukakan pengertian dari kepemimpinan adalah:

“Kepemimpinan adalah sebuah hubungan yang saling mempengaruhi di antara pemimpin dan pengikut (bawahan) yang menginginkan perubahan nyata yang mencerminkan tujuan bersamanya.”

Kepemimpinan menurut Wirjana dan Supardo (2002:3)adalah:

“Kepemimpinan adalah suatu proses yang kompleks di mana seseorang mempengaruhi orang-orang lain untuk mencapai suatu misi, tugas, atau suatu sasaran, dan mengarahkan organisasi dengan cara yang membuatnya lebih kohesif dan lebih masuk akal.”

Menurut Denim (2004:10)definisi kepemimpinan adalah:

“Kepemimpinan adalah setiap tindakan yang dilakukan oleh individu atau kelompok untuk mengkoordinasi dan memberi arah kepada individu atau kelompok lainnya yang tergabung dalam wadah tertentu untuk mencapai tujun yang telah ditetapkan sebelumnya.”

Jadi, kepemimpinan itu sendiri adalah suatu sikap yang dilakukan oleh seseorang yang bertujuan untuk mempengaruhi orang lain atau bawahannya dengan cara tertentu untuk mencapai suatu tujuan bersama.

2.4.1 Tujuan Kepemimpinan

Safaria (2004) menjelaskan tentang tujuan dari kepemimpinan lebih banyak berfokus pada visi yang ada di organisasi. Selain itu kepemimpinan lebih menekankan hasil-hasil jangka panjang.

Menurut Wahjosumidjo (1984: 12)kepemimpinan memiliki tujuan untuk:

“1) memberikan atau menyajikan berbagai pengertian (understanding) mengenai hal-hal yang berkaitan dengan masalah-masalah kepemimpinan.

2) memberikan berbagai macam penafsiran serta pendekatan terhadap permasalahan yang berkaitan dengan kepemimpinan (predicting). 3) memberikan pengaruhnya dalam menggunakan berbagai cara dan

pendekatan dalam usaha ikut serta menyelesaikan atau memecahkan berbagai persoalan yang timbul dan berkaitan dengan ruanglingkup kepemimpinan.”

2.4.2 Tipe-tipe Gaya Kepemimpinan

Danim (2004: 75) mengemukakan berbagai macam tipe gaya kepemimpinan diantaranya: 1) Pemimpin otokratik; 2) Pemimpin demokrasi; 3) Pemimpin permisif. Menurut Thoha (2003:312) pemimpin otokratik menunjukkan gaya yang memberikan perhatian yang maksimum terhadap tugas dan minimum terhadap hubungan kerja dengan suatu perilaku yang tidak sesuai. Menajer seperti ini tidak mempunyai kepercayaan pada orang lain, tidak menyenangkan, dan hanya tertarik pada jenis pekerjaan yang segera selesai. Ciri-ciri dari pimpinan otokratik antara lain: a) memiliki kepercayaan rendah terhadap bawahan; b) komunikasi dilakukan secara tertutup dan satu arah; c) menentukan kebijakan sendiri; d) beban organisasi ditanggung oleh pimpinan. Sedangkan gaya kepemimpinan demokrasi menurut

Safaria (2004:42) adalah pemimpin yang memperhatikan kepuasan bawahannya. Inti demokrasi itu sendiri adalah keterbukaan dan keinginan memposisikan pekerjaan dari, oleh, dan untuk bersama. Ciri utama dari gaya kepemimpinan ini adalah pemimpin mendorong partisipasi dan pengambilan keputusan dilakukan dengan keterlibatan kelompok. Gaya pemimpin permisif menurut Danim (1984:75) adalah pemimpin yang tidak mempunyai pendirian yang kuat, sikapnya serba boleh, tidak mau ambil pusing. Ciri-ciri dari pemimpin ini adalah: a) lambat dalam mengambil keputusan; b) tidak ada pegangan yang kuat dan kepercayaan rendah pada diri sendiri.

Menurut Wahjosumidjo (1984: 60)tipe kepemimpinan dibagi kedalam dua kelompok, yaitu: 1) Konsiderasi; dan 2) struktur inisiasi. Konsiderasi menurut Safaria (2004:49) menggambarkan perilaku pemimpin yang empati dan sensitive terhadap bawahannya, menghormati ide dan perasaan mereka, dan berusaha menciptakan kepercayaan timbal-balik dengan bawahan. Ciri-ciri dari gaya kepemimpinan ini adalah: a) menunjukkan apresiasi; b) mendengar permasalahan secara hati-hati; c) mencari masukan dari bawahan. Sedangkan struktur inisiasi menurut Thoha (1998:245) menunjukkan kepada perilaku pemimpin di dalam menentukan hubungan kerja antara dirinya dengan yang dipimpin, dan usahanya dalam menciptakan pola organisasi, saluran komunikasi, dan prosedur kerja yang jelas. Ciri-ciri dari kepemimpinan ini adalah: a) menunjukkan kesetiakawanan; b) saling mempercayai; c) menciptakan kehangatan di dalam hubungan kerja antara pemimpin dan bawahan.

Gaya kepemimpinan yang dipakai pada penelitian ini adalah tipe gaya kepemimpinan demokrasi. Tipe gaya kepemimpinan itu sendiri tidak hanya mencakup lingkup dari suatu organisasi maupun pemimpinnya saja, tetapi juga memperhatikan kesejahteraan bawahannya. Sehingga dapat tercipta kinerja yang baik antara bawahan dan pemimpinnya.

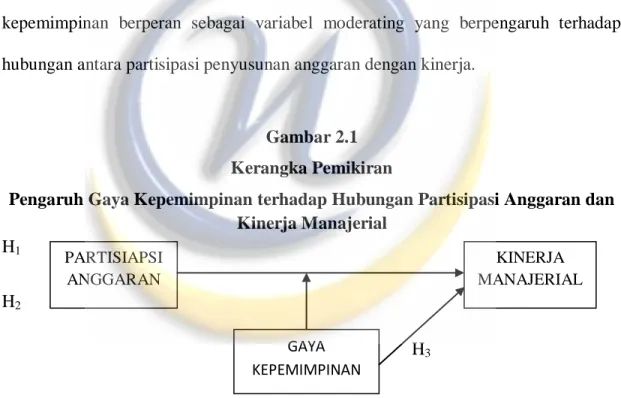

2.5 Kerangka Pemikiran

Berdasarkan pengembangan konstruk di atas maka berikut ini di uraikan kerangka pemikiran dari setiap hubungan konstruk (variabel).

2.5.1 Hubungan Antara Partisipasi Anggaran dan Kinerja Manajerial

Partisipasi anggaran dapat meningkatkan tanggungjawab serta kinerja dari manajer level bawah dan menengah. Manajer level bawah dapat menyampaikan ide-ide yang dimilikinya kepada manajer atas, yang tentunya ide-ide tersebut mempunyai tujuan untuk mencapai tujuan perusahaan. Dari adanya keikutsertaan para manajer level menengah dan bawah dalam penentuan anggaran, maka akan didapatkan keputusan yang lebih realistis dan keinginan dari para manajer dan karyawan perusahaan dapat terpenuhi (Octavia, 2009). Berbagai penelitian telah menguji hubungan dan pengaruh partisipasi anggaran dan kinerja manajerial, namun hasil penelitiannya menunjukkan perbedaan bahkan bertentangan. Pada penelitian Wahyudin Nor (2007) menunjukkan hubungan yang signifikan antara partisipasi

penyusunan anggaran dengan kinerja manajerial. Sedangkan pada penelitian yang dilakukan oleh Deliana (2004) menunjukkan hasil bahwa adanya hubungan yang signifikan terhadap partisipasi anggaran terhadap kinerja manajerial. Pada penelitian John (2011) menunjukkan pengaruh positif yang signifikan antara partisipasi penyusunan anggaran dan kinerja manajerial.

2.5.2 Hubungan Antara Gaya Kepemimpinan dan Kinerja Manajerial

Gaya kepemimpinan sangat mempengaruhi kinerja seorang manajer Untuk mencapai tujuan organisasi. Hal ini didukung dengan pernyataan dari Thoha (1983: 213), bahwa kinerja manajerial akan meningkat jika para bawahan diberikan kesempatan untuk menentukan tujuan-tujuan mereka sendiri. Sebaliknya jika suatu pimpinan menetapkan suatu tujuan untuk mereka capai, maka para bawahannya merasa enggan untuk mencapai tujuan tersebut. Dari perbandingan diatas terlihat bahwa suatu gaya kepemimpinan sangat berpengaruh terhadap kinerja manajerial. Pihak manajer menggunakan kepemimpinan yakni proses mempengaruhi pihak bawahannya agar mereka terangsang untuk memberikan pendapatnya dalam aktivitas kooperatif. Hal ini juga diharapkan terjalinnya sebuah kerjasama yang baik bagi manajer maupun bawahannya, sehingga mampu meningkatkan kinerja manajerial masing-masing individu didalam perusahaan (Winardi, 2000). Apabila seorang manajer dalam memimpin suatu organisasi tidak memiliki gaya kepemimpinan yang kooperatif terhadap bawahannya, maka hal ini akan mengakibatkan kinerja

perusahaan yang jelek dan tidak terstruktur. Hal ini juga dipengaruhi oleh kinerja manajerial yang kurang bagus (Safaria, 2004). Hasil penelitian Ogbonna (2000) menunjukkan adanya hubungan yang positif antara gaya kepemimpinan dengan kinerja manajerial, demikian juga pada penelitian andrie (2011).

2.5.3 Efek Moderasi Gaya Kepemimpinan Terhadap Hubungan Antara Partisipasi Anggaran Dengan Kinerja Manajerial

Penelitian mengenai hubungan partisipasi penyusunan anggaran dan kinerja manajerial menunjukkan bukti yang tidak konklusif (andrie, 2011). Govindrajan (2004) menyatakan bahwa untuk mengatasi ketidakkonsistenan hasil-hasil penelitian tersebut diperlukan pendekatan kontijensi. Pendekatan ini memberikan suatu gagasan bahwa sifat hubungan yang ada antara partisipasi penyusunan anggaran dan kinerja manajerial mungkin berbeda di setiap kondisi. Salah satu variabel kondisional tersebut adalah variabel moderasi (Govindarajan, 2004). Dalam penelitian ini variabel yang digunakan untuk memoderasi hubungan antara partisipasi anggaran dan kinerja manajerial adalah gaya kepemimpinan.

Partisipasi penyusunan anggaran dapat meningkatkan kinerja manajerial perusahaan karena adanya komunikasi antara bawahan dengan atasan dalam membuat keputusan bersama, sehingga tujuan dari unit perusahaan dan organisasi dapat tercapai. Keberhasilan perusahaan juga dipengaruhi dari gaya kepemimpinan seorang manajer yang dimana dalam pembuatan anggaran menggunakan system

partisipasi anggaran yang membaur pada semua kalangan unit organisasi (Nurjanah, 2008). Dari kesimpulan di atas didukung oleh hasil penelitian yang telah dilakukan oleh John (2011)menunjukkan pengaruh gaya kepemimpinan terhadap hubungan partisipasi anggaran dengan kinerja manajerial bersifat positif dan signifikan. Sedangkan penelitian pada Astono(2011) terbukti adanya hubungan yang signifikan pengaruh gaya kepemimpinan terhadap hubungan antara partisipasi anggaran dan kinerja manajerial. Dalam penelitian Puspitasari (2011) menunjukkan bahwa gaya kepemimpinan berperan sebagai variabel moderating yang berpengaruh terhadap hubungan antara partisipasi penyusunan anggaran dengan kinerja.

Gambar 2.1 Kerangka Pemikiran

Pengaruh Gaya Kepemimpinan terhadap Hubungan Partisipasi Anggaran dan Kinerja Manajerial H1 H2 H3 KINERJA MANAJERIAL PARTISIAPSI ANGGARAN GAYA KEPEMIMPINAN

2.6 Hipotesis Penelitian

Berdasarkan kerangka pemikiran yang telah diuraikan di atas, maka penulis merumuskan hipótesis yang akan diteliti dan diuji kebenarannya sebagai berikut: H1: Partisipasi anggaran berpengaruh positif terhadap kinerja manajerial.

H2: Gaya kepemimpinan berpengaruh positif terhadap kinerja manajerial.

H3: Gaya kepemimpinan berpengaruh terhadap hubungan antara partisipasi anggaran dengan kinerja manajerial.