“Studi kasus pada P.T. Gudang Garam Tbk”

SKRIPSI

Diajukan untuk Memenuhi Salah Syarat

Memperoleh Gelar Sarjana Ekonomi

Program Studi Manajemen

Oleh :

AGUS HARIYANTO

NIM : 022214038

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

“Studi kasus pada P.T. Gudang Garam Tbk”

SKRIPSI

Diajukan untuk Memenuhi Salah Syarat

Memperoleh Gelar Sarjana Ekonomi

Program Studi Manajemen

Oleh :

AGUS HARIYANTO

NIM : 022214038

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

2009

1. Tuhan Yesus yang selalu mengasihiku tanpa syarat

2. Bapak Ibu ku yang dengan sangat sabar selalu mendukungku dengan doa dan nasehat

3. Adik Wahyuni Hariyanto, You are my inspiration 4. Om Rusmaji dan Om Rusdiyanto yang selalu mejagaku

5. Suci Sukmawati ku yang selalu memberi dorongan dan semangat untuk segera lulus kuliah

6. Teman-temanku Whelly W, Agustinus E, Anton D, Anton S, Johan, Erik K, Heribertus E, Ika-Ikun, Ditya K, Windi, Febri T, Lusi, mbak Susan, Arum, Agus dan semua teman-teman yang lain yang telah memberi banyak andil dalam proses pengerjaan skripsi ini

“

Tuhan Engkaulah gembalaku

“AGUS HARIYANTO 022214038

UNIVERSITAS SANATA DHARMA YOGYAKARTA

2009

Penelitian ini bertujuan untuk mengetahui apakah ada perbedaan kondisi keuangan PT Gudang Garam Tbk sebelum dan sesudah krisis moneter tahun 1998. Penelitian yang dilakukan adalah studi kasus pada PT Gudang Garam Tbk. Teknik pengumpulan data yang digunakan adalah dokumentasi. Teknik analisis yang digunakan adalah : (1) menghitung rasio rasio-rasio keuangan perusahaan terhadap laporan keuangan PT Gudang Garam Tbk, (2) menganalisis perkembangan nilai-nilai rasio, (3) menguji dengan alat uji statistik beda rata-rata dua data tidak berpasangan (Uji T), (4) menganalisis perbedaan yang ada dari hasil uji statistik.

Berdasarkan hasil analisis data dan pembahasan dapat diketahui bahwa : ditemukan adanya lonjakan atau perubahan naik turunnya nilai rasio-rasio keuangan yang dapat dilihat dari tabel-tabel dan grafik-grafik hasil penghitungan rasio keuangan terutama pada tahun 1999 dan 2000.

Kemudian di uji dengan uji statistik uji beda dua mean di ketemukan bahwa 14 rasio dari 18 rasio yang di uji menunjukkan tidak ada perbedaan yang siknifikan, dan 4 rasio diantaranya menunjukkan ada perbedaan yang siknifikan pada paska krisis moneter tahun 1998, yaitu Debt to Asset ratio, Debt to Equity ratio, Equity multiplier, dan Earning per Share.

A case Study at P.T. Gudang Garam Tbk

AGUS HARIYANTO

022214038

UNIVERSITAS SANATA DHARMA YOGYAKARTA

2009

The research aimed to identity the differences of “P.T. Gudang Garam Tbk” financial performance, before and after the monetary crisis in 1998 based on Company’s Financial Report. Analytical technique applied were as follows : (1) Calculates company's finance ratios from the financial statements “P.T. Gudang Garam Tbk”, (2) analyses development of ratio values, (3) statistical tests in two independent sample (T-Test), (4) analyse the difference from statistic test result.

The result of the research indicated that 14 out of 18 ratio had no difference before and after the Indonesian monetary crisis, and the other 4 ratios had significant differences before and after the Indonesian monetary crisis, Those 4 ratios were Debt to Asset ratio, Debt to Equity ratio, Equity multiplier, and Earning per Share.

Nya sehingga penulis dapat menyelesaikan skripsi berjudul “ANALISIS PERBANDINGAN PRESTASI PERUSAHAAN SEBELUM DAN SESUDAH KRISIS MONETER”. Skripsi ini disusun sebagai salah satu syarat kelulusan untuk memperoleh gelar Sarjana Ekonomi pada Program Studi Manajemen Universitas Sanata Dharma Yogyakarta.

Penulis menyadari bahwa penyusunan skripsi ini tidak akan terselesaikan tanpa bantuan dan dukungan dari pihak lain, oleh karena itu dengan ketulusan hati penulis mengucapkan banyak terima kasih kepada :

1. Bapak Drs. YP. Supardiyono, M.Si., Akt. selaku Dekan Fakultas Ekonomi Universitas Sanata Dharma

2. Bapak V. Mardi Widyadmono, S.E., MBA. selaku Ketua Program Studi Manajemen Universitas Sanata Dharma.

3. Dra. Diah Utari, BR., M.Si selaku Dosen Pembimbing I yang dengan sabar telah berkenan memberikan pengarahan, bimbingan dan masukan dari awal sampai akhirnya penulis dapat menyelesaikan skripsi ini.

4. Bapak Drs. Aloysius Triwanggono, M.S selaku Dosen Pembimbing I yang dengan sabar telah berkenan memberikan pengarahan, bimbingan dan masukan sampai akhirnya penulis dapat menyelesaikan skripsi ini.

5. Bapak Drs. Gregorius Hendra Poerwanto M.Si., selaku dosen yang telah berkenan untuk sering meluangkan waktu untuk berdiskusi dengan penulis

maupun spiritual dalam penyelesaian skripsi ini. Terima kasih atas doa, perhatian dan cinta yang tak pernah berhenti aku terima. Dukunganmu adalah motivasi terbesarku untuk menyelesaikan skripsi ini.

8. Teman-teman di kampus yang masih kuliah atau pun yang sudah lulus, yang selalu memberi semangat untuk segera menyelesaikan skripsi ini.

Yogyakarta, Maret 2009 Penulis

Agus Hariyanto

HALAMAN JUDUL ………. i

HALAMAN PENGESAHAN PEMBIMBING ………. ii

HALAMAN PENGESAHAN ………..…………. iii

HALAMAN PERSEMBAHAN …….………..……. iv

MOTTO ………. v

PERNYATAAN KEASLIAN ……….. vi

PERNYATAAN PERSETUJUAN ……….. vii

ABSTRAK ……….. viii

ABSTRACT ……….. ix

KATA PENGANTAR ……….. x

DAFTAR ISI ………. xii

DAFTAR TABEL ……… xvi

DAFTAR KURVA ……… xviii

BAB I PENDAHULUAN ……… 1

1.1. Latar Belakang ……….. 1

1.2. Rumusan Masalah ……….. 4

1.3. Batasan Masalah ……….. 4

1.4. Tujuan Penelitian ………. 4

1.5. Manfaat Penelitian ……… 4

1.6. Sistematika Penulisan ………. 5

BAB II LANDASAN TEORI ………. 6

2.1. Laporan Keuangan ……… 6

2.1.1. Pengertian ………..………. 6

2.1.2. Sifat Laporan Keuangan ……….……….. 6

2.1.3. Komponen Laporan Keuangan …….……… 8

2.1.3.1. Neraca atau balance sheet ………..……….………. 9

2.1.4. Tujuan laporan keuangan ……….………..………….. 11

2.1.5. Karakteristik kualitatif laporan keuangan ………….………... 11

2.1.6. Pemakai laporan keuangan ……….………. 12

2.1.7. Keterbatasan Laporan Keuangan ……….….……..………….. 13

2.2. Prestasi Perusahaan ………. 15

2.2.1. Pengertian ……… 15

2.2.2. Penilaian Kinerja Keuangan Perusahaan ……….. 16

2.2.3. Tujuan Penilaian Kinerja Keuangan ………….……… 17

2.3. Analisis Laporan Keuangan ……… 18

2.3.1. Pengertian ……….……… 18

2.3.2. Metode dan Teknik Analisis Keuangan ……….………. 19

2.3.2.1. Prosedur Analisis ……….………. 19

2.3.2.2. Metode Analisis ………..…..……… 19

2.3.2.3. Teknik Analisis ……….………. 20

2.3.2.4. Analisis Rasio Keuangan ………..………. 22

2.3.3 Rasio-rasio Likuiditas ……… 23

2.3.3.1. Rasio-rasio Solvabilitas atau Daya Ungkit ……….…. 24

2.3.3.2. Rasio-rasio Profitabilitas ………..…………..……… 26

2.3.3.3. Rasio-rasio Aktivitas ………..………..……….. 29

2.4. Rewiev Penelitian Terdahulu ……….……….……. 31

2.5. Hipotesis ………. 31

BAB III METODE PENELITIAN ……….. 32

3.1. Jenis Penelitian ……….. 32

3.2. Lokasi dan waktu penelitian ……… 32

3.3. Subyek dan obyek penelitian ……….. 32

3.4. Variabel penelitian dan pengukuran ………. 32

3.5. Jenis dan sumber data ……… 33

3.6. Teknik pengumpulan data ……….. 34

3.8.2. Teknik analisis ……….………..…….………. 35

3.8.2.1.Analisis Rasio ………..……….. 35

3.8.2.2. Uji Statistik ……….……… 37

BAB IV GAMBARAN UMUM PERUSAHAAN ……….. 39

4.1. Riwayat singkat perseroan ………..……….………. 39

4.2. Produksi ………..………..……… 41

4.2.1. Bahan-bahan Produksi ……….………….…..……… 41

4.2.1.1. Tembakau ……….………….………..……… 41

4.2.1.2. Cengkeh ………..………. 41

4.2.1.3. Saus dan bahan-bahan pembantu lainnya …….……….. 42

4.2.2. Proses Produksi ……….………..………. 42

4.2.2.1. Pra produksi ………..………. 42

4.2.2.2. Produksi ………..……… 42

4.2.2.3. Pengepakan ………..……… 43

4.2.3. Detail Produk ………..………..……….. 43

4.3. Pemasaran ……….……..…..………. 46

4.4. Data pokok keuangan ……….……… 46

BAB V ANALISIS DATA DAN PEMBAHASAN ……… 49

5.1. Analisis Rasio ………. 50

5.1.1. Rasio Likuiditas ………..………. 50

5.1.2. Rasio Solvabilitas ……… 55

5.1.3. RasioProfitabilitas ……….……….. 60

5.1.4. RasioAktivitas ………..…….……….. 71

5.2. Analisis Uji Beda ……… 78

5.2.1. Rasio Likuiditas ………..………. 79

5.2.2. Rasio Solvabilitas ……… 82

5.2.3. RasioProfitabilitas ……….……….. 85

6.2. Keterbatasan ………. 95 6.3. Saran ……… 96

DAFTAR PUSTAKA ………. 97

LAMPIRAN

Tabel V.2. Penghitungan Quick Test Ratio ……….……….. 51

Tabel V.3. Penghitungan Net Working Capital ……….……… 53

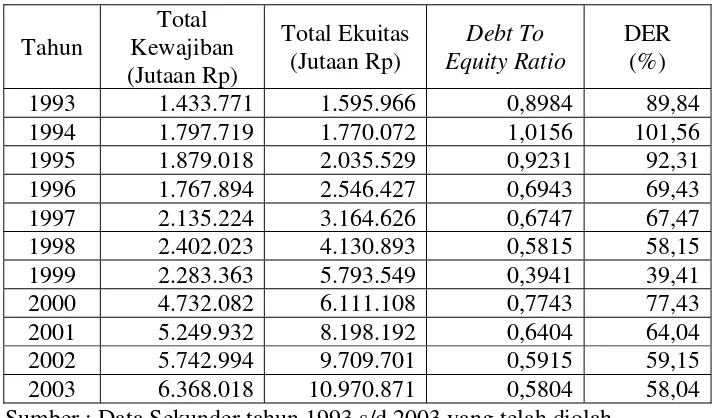

Tabel V.4. Penghitungan Debt to Assets Rratio………..……….. 55

Tabel V.5. Penghitungan Debt to Equity Ratio ……….………. 56

Tabel V.6. Penghitungan Equity Multiplier ………..………… 58

Tabel V.7. Penghitungan Interest Coverage ………..……….. 59

Tabel V.8. Penghitungan Gross Profit Margin ……….……… 60

Tabel V.9. Penghitungan Net Profit Margin ……… 62

Tabel V.10. Penghitungan Return on Asset ……… 63

Tabel V.11. Penghitungan Return on Equity ………..……….……… 65

Tabel V.12. Penghitungan Earning per Share ……….………… 66

Tabel V.13. Penghitungan Payout Ratio ………..………… 68

Tabel V.14. Penghitungan Retention Ratio ……….………… 69

Tabel V.15. Penghitungan Rata-rata Umur piutang ……… 71

Tabel V.16. Penghitungan Inventory Turn Over ……… 72

Tabel V.17. Penghitungan Lama persediaan Mengendap ……… 74

Tabel V.18. Penghitungan Total Assets Turn Over ………….……… 75

Tabel V.19. Tabel Rekapitulasi Nilai Rasio Keuangan ……… 77

Tabel V.20. Penghitungan Uji Bedapada Current Ratio ………..…. 79

Tabel V.21. Penghitungan Uji Beda pada Quick Test Ratio ………….….. 80

Tabel V.22. Penghitungan Uji Bedapada Net Working Capital ………..… 81

Tabel V.23. Penghitungan Uji Bedapada Debt to Aset Ratio …………..….. 82

Tabel V.24. Penghitungan Uji Bedapada Debt to Equity Ratio …………. 82

Tabel V.25. Penghitungan Uji Bedapada Equity Multiplier ………….… 83

Tabel V.26. Penghitungan Uji Bedapada Interest Coverage ………..….. 84

Tabel V.27. Penghitungan Uji Bedapada Gross Profit Margin ……….… 85

Tabel V.28. Penghitungan Uji Bedapada Net Profit Margin ……… 85

Tabel V.29. Penghitungan Uji Bedapada Return on Asset …………..… 86

Tabel V.33. Penghitungan Uji Bedapada Retention Ratio ……… 89 Tabel V.34. Penghitungan Uji Bedapada Rata-rata Umur piutang ………. 90 Tabel V.35. Penghitungan Uji Bedapada Inventory Turn Over …………. 90 Tabel V.36. Penghitungan Uji Bedapada Lama persediaan Mengendap .. 91 Tabel V.37. Penghitungan Uji Bedapada Total Assets Turn Over………… 92 Tabel V.38. Tabel Rekapitulasi Uji Beda ……… 93

xvii

Grafik V.2 Penghitungan Quick Test Ratio ……….. 52

Grafik V.3 Penghitungan Net Working Capital ……… 53

Grafik V.4 Penghitungan Debt to Assets Ratio……….. 55

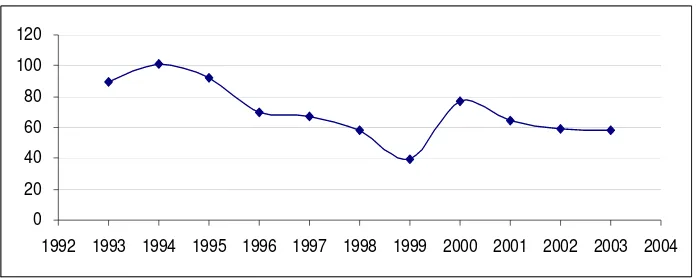

Grafik V.5 Penghitungan Debt to Equity Ratio ………. 57

Grafik V.6 Penghitungan Equity Multiplier ……… 58

Grafik V.7 Penghitungan Interest Coverage ……….. 59

Grafik V.8 Penghitungan Gross Profit Margin ……… 61

Grafik V.9 Penghitungan Net Profit Margin ……… 62

Grafik V.10 Penghitungan Return on Asset ……… 64

Grafik V.11 Penghitungan Return on Equity ……… 65

Grafik V.12 Penghitungan Earning per Share ……… 67

Grafik V.13 Penghitungan Payout Ratio ……… 68

Grafik V.14 Penghitungan Retention Ratio ……… 70

Grafik V.15 Penghitungan Rata-rata Umur piutang ……… 71

Grafik V.16 Penghitungan Inventory Turn Over ……… 73

Grafik V.17 Penghitungan Lama persediaan Mengendap ……… 74

1.1. Latar Belakang

Seperti yang kita ketahui bahwa negara kita tergolong negara berkembang atau negara miskin atau negara ketiga, yang mana keadaan perekonomian cenderung tidak stabil, dimana salah satu penyebabnya karena sistem politik yang tidak stabil berimbas pada perekonomian, serta pengaruh perubahan yang terjadi di negara yang lebih maju seperti Amerika Serikat. Hal ini dapat terlihat jelas karena tidak stabilnya (fluktuatif) nilai tukar Rupiah terhadap Dolar AS sangat berpengaruh terhadap perekonomian negeri ini, inflasi mencapai puncaknya pada saat krisis moneter tahun 1998.

Hal ini tentu sangat berdampak langsung terhadap kinerja perusahaan-perusahaan lokal, lebih lagi jika perusahaan-perusahaan yang dalam operasinya berorientasi nasional atau bahkan internasional. Misal jika bahan baku atau peralatan yang dibutuhkan harus di impor maka harus dibayar dalam mata uang Dolar AS.

Melemahnya nilai tukar Rupiah terhadap Dolar AS sangat berkaitan erat dengan inflasi, yang berakibat dinaikkannya suku bunga BI, dengan serta-merta diikuti oleh bank-bank umum, harga kebutuhan pokok naik, turunnya daya beli masyarakat. Sehingga dapat menurunkan likuiditas perusahaan (disebabkan bunga pinjaman naik), perusahaan harus mengefisiensikan sumber daya yang dimiliki, bahkan ada perusahaan terpaksa harus merumahkan sebagian pegawainya demi kelangsungan hidup perusahaan atau bahkan harus dilikuidasi oleh pemerintah.

Salah satu dari sekian banyak industri yang bertahan hidup paska krisis adalah industri rokok, industri rokok merupakan industri yang unik, karena perusahaan rokok selain dimusuhi tetapi juga dibutuhkan. Rokok dianggap sebagai musuh oleh WHO serta banyak negara didunia termasuk indonesia, karena masalah kesehatan, menurut para ahli, rokok mengandung banyak zat yang berbahaya bagi kesehatan manusia diantaranya Nikotin dan Tar. Sehingga perusahaan rokok mendapat banyak halangan dari segi peraturan pemerintah, perusahaan rokok dikenakan pajak yang sangat besar selain PPN juga dikenai cukai tembakau = 36%+Rp35/btg (sumber label cukai rokok, pada kemasan rokok P.T. Gudang Garam Tbk, tahun 2008), selain itu adanya peraturan pembatasan dalam periklanan.

Akan tetapi industri rokok juga dibutuhkan pemerintah, karena sebagai penyuplai pajak dan penyedia lapangan kerja yang sangat besar. Industri rokok di Indonesia menyerap tenaga kerja sekitar 500.000 karyawan, yang bekerja langsung pada pabrik dan pada seluruh level struktur organisasi (Swasembada, 1999: 44)

Beberapa alasan mengapa penulis ingin memilih perusahaan rokok khususnya P.T. Gudang Garam Tbk, adalah karena :

2. P.T. Gudang Garam Tbk, merupakan perusahaan yang dapat menyerap tenaga kerja sangat banyak, langsung maupun tidak langsung (orang yang pekerjaan berhubungan dengan perusahaan tetapi berada diluar perusahaan misal: petani tembakau, petani cengkeh, pedagang pengecer). apalagi banyak perusahaan yang gulungtikar paska krisismoneter. Menurut Direktur Produksi P.T. Gudang Garam Tbk,. Rinto Harno jumlah karyawan tetap sebanyak 38.000 orang, sumber kompas Senin, 08 Oktober 2007, dan

3. P.T. Gudang Garam Tbk, merupakan salah satu penyumbang pajak yang sangat besar bagi pendapatan pemerintah dari pajak. “Pada 30 Juni 2006, nilai PPN yang harus dibayarkan Rp 2,6 triliun, sementara untuk periode yang sama tahun 2007 telah naik menjadi Rp 3,6 triliun” sumber kompas Senin, 08 Oktober 2007.

Untuk itu peneliti ingin mengetahui seberapa besar pengaruh dari inflasi atau krisis moneter terhadap prestasi kinerja perusahaan rokok P.T. Gudang Garam Tbk, apakah peristiwa krisis moneter berdampak negatif bagi perusahaan, yang mana akan tercermin dalam dalam laporan keuangan.

1.2. Rumusan Masalah

Apakah ada perbedaan Prestasi Perusahaan rokok P.T. Gudang Garam Tbk, pada periode sebelum dan sesudah krisis ekonomi, dari sudut pandang laporan keuangan ?

1.3. Batasan Masalah

1) Perusahaan yang diteliti adalah P.T. Gudang Garam Tbk,

2) Masa sebelum krisis adalah dari tahun 1993 sampai dengan 1997, masa sesudah krisis adalah tahun 1999 sampai dengan 2003, tahun 1998 sebagai masa puncak terjadinya krisis moneter,. Sebagai titik nol

3) Penelitian yang akan dilakukan adalah lima tahun sebelum dan lima tahun sesudah krisis moneter

4) Melihat prestasi kerja dari sudut pandang laporan keuangan 5) Sumber data dari pojok BEJ, media massa di internet

1.4. Tujuan Penelitian

Untuk mengetahui apa ada perbedaan prestasi P.T. Gudang Garam Tbk, sebelum dan sesudah krisis moneter

1.5. Manfaat Penelitian

1) Bagi Peneliti : Untuk memperluas pengetahuan bagi peneliti dan untuk dapat menerapkan teori-teori yang telah didapat selama kuliah.

2) Bagi Perusahaan : Sebagai masukan informasi dan bahan pertimbangan manajer dalam pengambilan keputusan.

1.6. Sistematika Penulisan

BAB I Pendahuluan

Bab ini membahaas latar belakang masalah, perumusan masalah, tujuan penelitian, manfaat penelitian, dan sistematika penelitian. BAB II Landasan teori

Bab ini menguraikan teori-teori yang mendukung sebagai dasar untuk menganalisa data-data yang mempunyai keterkaitan dengan permasalahan yang ada, Serta pembahasan penelitian terdahulu. Hipotesis

H0 : tidak ada perbedaan prestasi perusahaan dilihat dari laporan

keuangan sebelum dan sesudah krisis moneter H1 : ada perbedaan

BAB III Metodologi Penelitian

Bab ini menjelaskan mengenai jenis penelitian, data yang dibutuhkan, teknik pengumpulan data, waktu dan tempat penelitian, subyek dan obyek penelitian,

BAB IV Gambaran umum, Analisis Data, dan Pembahasan

Bab ini berisi analisis data dari hasil penelitian yang dilakukan beserta pembahasan dari permasalahan yang dikemukakan.

BAB V Kesimpulan, Saran, dan Keterbatasan

2.1. Laporan Keuangan

2.1.1. Pengertian

Laporan keuangan adalah catatan informasi keuangan suatu perusahaan pada suatu periode akuntansi yang dapat digunakan untuk menggambarkan kinerja perusahaan tersebut.

Menurut Myer yang tercantum dalam bukunya Financial statement Analysis (Munawir, 2004:5) Laporan keuangan adalah :

“ Dua daftar yang disusun oleh akuntan pada akhir periode untuk suatu perusahaan. Kedua daftar itu adalah daftar neraca atau daftar posisi keuangan dan daftar pendapatan atau daftar rugi-laba. Pada waktu akhir-akhir ini sudah menjadi kebiasaan bagi perseroan-perseroan untuk menambahkan daftar ketiga yaitu daftar surplus atau daftar laba yang tidak dibagikan (laba ditahan)”.

Menurut Darsono dan Ashari (2005:46)

“ Laporan keuangan dapat dijadikan jendela untuk melihat kondisi didalam perusahaan. Dengan melihat dari jendela akan ditemukan tanda-tanda permasalahan dan kondisi umum perusahaan.”

Menurut Fabozzi dan Peterson (2003:125)

“Financial statements are summaries of the operating, Financing, and investment activities of a business”.

2.1.2. Sifat Laporan Keuangan

Menurut Munawir (2004:6) Laporan keuangan dipersiapkan atau dibuat dengan maksud untuk memberikan gambaran atau laporan kemajuan (Progress

Report) secara periodik yang dilakukan pihak manajemen yang bersangkutan, jadi laporan keuangan bersifat Historis serta menyeluruh dan sebagai suatu progress report laporan keuangan terdiri dari data-data yang merupakan hasil dari suatu kombinasi antara :

1. Fakta yang telah dicatat (Recorded fact),

2. Prinsip-prinsip dan kebiasaan-kebiasaan di dalam akuntansi (accounting convention and postulate),

3. Pendapat Pribadi (Personal Judgment)

Fakta-Fakta yang telah dicatat, berarti bahwa laporan keuangan ini dibuat atas dasar fakta dari catatan akuntansi, seperti jumlah uang kas yang tersedia dalam perusahaan maupun yang disimpan di bank, jumlah piutang, persediaan barang dagangan, hutang maupun aktiva tetap yang dimiliki perusahaan. Pencatatan dari pos-pos ini berdasarkan catatan historis dari peristiwa-peristiwa yang terjadi dimasa lampau, dan jumlah-jumlah uang yang tercatat dalam pos-pos itu dinyatakan dalam harga-harga pada waktu terjadinya peristiwa tersebut (at original cost). Kita tidak mencoba menaksir berapa jumlah yang harus dikorbankan jika kita akan menggantikan aktiva tersebut atau dengan kata lain kita akan mencoba menaksir nilai realisasi atau nilai ganti aktiva tersebut (current market value atau replacement value)

Accounting Principles); hal ini dilakukan dengan tujuan memudahkan pencatatan (expediensi) atau untuk keseragaman.

Pendapat Pribadi (Personal judgment) dimaksudkan bahwa, walaupun pencatatan transaksi telah diatur oleh konvensi-konvensi atau dalil-dalil dasar yang sudah ditetapkan yang sudah menjadi standar parktek pembukuan, namun penggunaan dari konvensi-konvensi dan dalil dasar tersebut tergantung dari pada akuntan atau manajemen perusahaan yang bersangkutan. Judgment atau pendapat ini tergantung kepada kemampuan atau integritas pembuatnya yang dikombinasikan dengan fakta yang tercatat dan kebiasaan serta dalil-dalil dasar akuntansi yang telah disetujui akan digunakan didalam beberapa hal. Misalnya cara-cara atau metode untuk menaksir piutang yang tidak akan dapat ditagih, dan penentuan beban penyusutan serta penentuan umur dari suatu aktiva tetap akan sangat tergantung pada pendapat pribadi manajemennya dan berdasarkan pengalaman masa lalu.

2.1.3. Komponen Laporan Keuangan

Menurut Pernyataan Standar Akuntansi Keuangan (PSAK) No.1. yang tercantum dalam bukunya Darsono dan Ashari (2005:17) Laporan keuangan terdiri dari :

1. Neraca

2. Laporan Laba Rugi 3. Laporan Arus Kas

2.1.3.1. Neraca atau Balance sheet

Menurut Munawir (2004:13)

“ Laporan yang sistematis tentang aktiva, hutang serta modal dari suatu perusahaan pada suatu saat tertentu. Jadi tujuan neraca adalah untuk menunjukkan posisi keuangan pada suatu perusahaan pada suatu tanggal tertentu, biasanya pada waktu buku-buku ditutup dan ditentukan sisanya pada suatu tahun fiskal atau tahun kalender, sehingga neraca sering disebut Balance sheet “

Menurut Fabozzi dan Peterson (2003:127)

“balance sheet is a summary of the assets, liabilities, and equity of a business at a particular point in time, usually the end of the firm's fiscal year”

Menurut Darsono dan Ashari (2005:18)

“Neraca adalah laporan tentang posisi keuangan perusahaan pada tanggal tertentu seperti yang tertera dalam neraca. Jadi, kondisi yang dijelaskan dalam neraca adalah kondisi dalam tanggal tertentu. Artinya saldo pada tanggal tertentu. Biasanya neraca dibuat per 31 Desember, atau tiap akhir bulan. Pada perusahaan tertentu sudah dapat menyajikan neraca harian”

Menurut Standar Akuntansi Keuangan (SAK) komponen Neraca adalah : (Darsono dan Ashari 2005:18)

1. Aktiva (asset) yang terdiri atas Aktiva lancar, Aktiva Tetap, dan Aktiva lain-lain;

2.1.3.2. Laporan laba rugi atau Income statement

Menurut Munawir (2004:26) Laporan yang sistematis tentang penghasilan, biaya rugi-laba yang diperoleh oleh suatu perusahaan selama periode tertentu.

Menurut Darsono dan Ashari (2005:20) Laporan laba rugi merupakan akumulasi aktifitas yang berkaitan dengan pendapatan dan biaya selama peride waktu tertentu, misalnya bulanan atau tahunan

2.1.3.3. Laporan Arus Kas atau Cash Flow

Laporan ini menggambarkan perputaran uang (kas dan bank) selama periode tertentu, misalnya bulanan atau tahunan

Laporan Arus kas terdiri atas : 1. Kas dari/untuk kegiatan operasional 2. kas dari/untuk kegiatan investasi 3. kas dari/untuk kegiatan pendanaan

2.1.3.4. Laporan Perubahan Ekuitas (Statement of Change of Equity)

2.1.4. Tujuan Laporan Keuangan

Menurut Standar Akuntansi Keuangan yang dikeluarkan oleh Ikatan Akuntansi Indonesia tujuan laporan keuangan adalah Menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan (wikipedia)

Laporan keuangan juga menunjukan apa yang telah dilakukan manajemen atau pertanggungjawaban manajemen atas sumber daya yang dipercayakan kepadanya. Bagi pemakai laporan keuangan digunakan sebagai acuan membuat keputusan yang akan dibuat. Misalnya keputusan untuk menahan atau menjual investasi mereka dalam perusahaan atau keputusan untuk mengangkat kembali atau mengganti manajemen.

Selain itu menurut Darsono dan Ashari (2005:13) laporan keuangan juga bermanfaat untuk mengurangi kesenjangan informasi antara direksi atau manajemen perusahaan dengan pemilik atau kreditor yang berada diluar perusahaan.

2.1.5. Karakteristik Kualitatif Laporan Keuangan

Karakteristik kualitatif merupakan ciri khas yang membuat informasi dalam laporan keuangan berguna bagi pemakai. Terdapat empat karakteristik kualitatif pokok yaitu :

1. Dapat Dipahami 2. Relevan

3. Keandalan

2.1.6. Pemakai Laporan Keuangan

Selain sebagai alat pertanggungjawaban manajemen, laporan keuangan juga sebagai salah satu acuan bagi pengguna laporan dalam pengambilan keputusan ekonomi bagi pihak-pihak yang berkepentingan.

Pengguna laporan keuangan dan kebutuhan informasi keuangannya dapat dikelompokkan sebagai berikut : (Darsono dan Ashari 2005:11)

1. Investor atau Pemilik

Menurut Pemilik perusahaan menanggung resiko atas harta yang ditempatkan pada perusahaan. Pemilik membutuhkan informasi untuk menilai apakah perusahaan memiliki kemampuan membayr deviden. Selain itu sebagai perrtimbangan apakah investasi tetap dipertahankan atau dijual.

2. Pemberi Pinjaman (kreditur)

Bagi kreditur adalah untuk menilai apakah perusahaan mampu membayar angsuran pokok, bunga, dan melunasi hutang pada jatuh tempo

3. Pemasok atau kreditur lainnya

Untuk menentukan besarnya penjualan kredit kepada perusahaan dan kemampuan perusahaan tersebut untuk membayar pada saat jatuh tempo.

4. Pelanggan

5. Karyawan

Karyawan dan serikat buruh memerlukan informasi keuangan guna menilai kemampuan perusahaan untuk mendatangkan laba dan stabilitas usahanya. Dalam hal ini, karyawan membutuhkan informasi untuk menilai kelangsungan hidup perusahaan sebagai tempat menggantungkan hidupnya.

6. Pemerintah

Informasi keuangan bagi pernerintah digunakan untuk menentukan kebijakan dalam bidang ekonomi, misalnya alokasi sumber daya, UMR, pajak, pungutan, serta bantuan.

7. Masyarakat

Laporan keuangan dapat digunakan untuk bahan ajar, analisis, serta informasi trend dan kemakmuran.

2.1.7. Keterbatasan Laporan Keuangan

Menurut Munawir (2004: 9-10) Dengan memperhatikan sifat-sifat laporan keuangan tersebut di atas, maka dapat ditarik kesimpulan bahwa laporan keuangan itu mempunyai beberapa keterbatasan antara lain :

terdapat/terkandung pendapat-pendapat pribadi (personal judgment) yang telah dilakukan oleh Akuntan atau Management yang bersangkutan.

2. Laporan keuangan menunjukkan angka dalam rupiah yang kelihatannya bersifat pasti dan tepat, tetapi sebenarnya dasar penyusunannya dengan standard nilai yang mungkin berbeda atau berubah-ubah. Laporan keuangan dibuat berdasarkan konsep going concern atau anggapan bahwa perusahaan akan berjalan terus sehingga aktiva tetap dinilai berdasarkan nilai-nilai historis atau harga perolehannya dan pengurangannya dilakukan terhadap aktiva tetap tersebut sebesar akumulasi depresiasinya. Karena. itu angka yang tercantum dalarn laporan keuangan hanya merupakan nilai buku (book value) yang belum tentu sama dengan harga pasar sekarang maupun nilai gantinya.

4. Laporan keuangan tidak dapat mencerminkan berbagai faktor yang dapat mempengaruhi posisi atau keadaan keuangan perusahaan karena faktor-faktor tersebut tidak dapat dinyatakan dengan satuan uang (dikwantifisir); misalnya reputasi dan prestasi perusahaan, adanya beberapa pesanan yang tidak dapat dipenuhi atau adanya kontrak-kontrak pembelian maupun penjualan yang telah disetujui, kemampuan serta integritas manajernya dan sebagainya.

2.2. Prestasi Perusahaan

2.2.1. Pengertian

Prestasi perusahaan adalah hasil dari banyak keputusan individual yang dibuat secara terus menerus oleh manajemen (Helfert 1993: 52)

Menurut Helfert dalam menilai prestasi kerja perusahaan yang dinilai adalah kinerja manajemen yang mana dapat tercermin dalam laporan keuangan, yang dilaporkan dalam suatu periode tertentu. Karena laporan keuangan adalah “kartu skor” periodik yang memuat hasil investasi, operasi dan pembelanjaan perusahaan.

2.2.2. Penilaian Kinerja Keuangan Perusahaan

Menurut Helfert (1994:67) terdapat berbagai teknik analisis keuangan yang dapat dipergunakan untuk melakukan penilaian kinerja keuangan sebuah perusahaan, salah satunya adalah rasio keuangan,. Akan tetapi, perlu disadari bahwa teknik yang berbeda akan sesuai untuk tujuan yang berbeda, untuk itu sebelum suatu analisis dilakukan, analis harus mendefinisikan secara jelas unsur-unsur berikut ini:

- Sudut pandang yang diambil - Tujuan analisis

- Standar perbandingan yang potensial

Berdasarkan sudut pandang yang diambil, terdapat beberapa individu dan kelompok yang berbeda yang berkepentingan atas keberhasilan dan kegagalan suatu perusahaan tertentu. Beberapa kelompok paling utama adalah :

- Pemilik (investor) - Manajer

- Pemberi pinjaman (kreditur) - Karyawan

- Organisasi pekerja - Agen pemerintah

- Masyarakat umum (publik)

atas modal, upaya manusia, dan sumber daya lainnya.

Selanjutnya adalah pemilik perusahaan, khususnya yang berkepentingan dengan profitabilitas jangka pendek dan jangka panjang dari investasi modal yang mereka tanamkan. Umumnya mereka mengharapkan laba dan deviden yang meningkat, yang akan membawa pertumbuhan pada nilai ekonomi dari modal mereka

2.2.3. Tujuan Penilaian Kinerja Keuangan

Menurut S. Munawir (2004:31), tujuan dari analisis kinerja keuangan perusahaan adalah:

1. Untuk mengetahui tingkat likuiditas, yaitu kemampuan perusahaan untuk memenuhi kewajiban keuangan yang harus segera dipenuhi atau kemampuan perusahaan untuk memenuhi kewajiban keuangannya pada saat ditagih.

2. Untuk mengetahui solvabilitas, yaitu kemampuan perusahaan untuk memenuhi keuangan jangka pendek dan jangka panjang.

3. Untuk mengetahui tingkat rentabilitas atau profitabilitas, yaitu menunjukkan kemampuan perusahaan untuk menghasilkan laba selama periode tertentu. 4. Untuk mengetahui tingkat stabilitas usaha, yaitu kemampuan perusahaan untuk

Bagi pihak manajemen perusahaan, tujuan penilaian kinerja dapat digunakan untuk:

1. Memberikan dorongan dan motivasi kepada manajer puncak dalam menentukan kebijaksanaan perusahaan yang telah ditetapkan.

2. Sebagai penilaian terhadap mutu perusahaan dimana dana yang dipunyai diinvestasikan.

3. Sebagai penentu langkah selanjutnya dalam menginvestasikan dananya pada perusahaan yang lainnya.

Dapat disimpulkan bahwa penilaian kinerja perusahaan berguna untuk mengevaluasi adanya perubahan-perubahan sumber daya yang dimiliki perusahaan, apakah menunjukkan kenaikan, statis ataukah penurunan. Selanjutnya dengan informasi mengenai perubahan yang terjadi, manajer dapat mengetahui kelebihan dan kelemahan perusahaan yang dikelolanya, kelebihan perusahaan dapat dimanfaatkan untuk meningkatkan kinerja perusahaan, sedangkan kelemahannya harus segera diperbaiki agar kelangsungan hidup perusahaan dapat terjamin

2.3. Analisis Laporan Keuangan

2.3.1. Pengertian

Menurut Hanafi dan Halim (2007:5)

Peranan :

1. Untuk mengidentifikasi keadaan ekonomi dan kondisi bisnis yang terjadi. 2. Untuk mengidentifikasi strategi perusahan dalam memilih bisnis yang

bersaing.

3. Memahami pentingnya konsep dan prinsip laporan keuangan yang digunakan untuk menghitung rasio keuangan.

Tujuan : Mengetahui kondisi dan prestasi yang telah dicapai perusahaan yang digambarkan melalui catatan-catatan laporan keuangan.

2.3.2. Metode dan Teknik Analisis Keuangan.

2.3.2.1. Prosedur Analisis

1. Memahami tabel data keuangan perusahaan.

2. Memahami kondisi yang berpengaruh pada perusahaan. 3. Mempelajari dan mereview laporan keuangan.

4. Menganalisis laporan keuangan.

2.3.2.2. Metode Analisa

Menurut Munawir (2004 : 36) ada dua metode analisa yang digunakan oleh setiap penganalisa laporan keuangan, yaitu:

1. Analisa Horisontal

2. Analisis Vertikal

Analisis Vertikal apabila laporan keuangan yang dianalisa hanya meliputi satu periode atau satu saat saja, yaitu dengan memperbandingkan antar pos yang satu dengan pos yang lainnya dalam dalam laporan keuangan tersebut, sehingga hanya akan diketahui keadaan keuangan atau hasil operasi pada saat itu saja. Metode ini disebut juga metode analisa statis karena kesimpulan yang diperoleh hanya untuk periode itu saja tanpa mengetahui perkembangannya

2.3.2.3. Teknik Analisa

Menurut Munawir (2004:36), Teknik analisa yang biasa digunakan dalam analisa laporan keuangan adalah sebagai berikut :

1. Analisis Perbandingan Laporan Keuangan, adalah metode dan teknik analisa dengan cara memperbandingkan laporan keuangan untuk dua periode atau lebih, dengan menunjukkan :

1) data absolut atau jumlah-jumlah dalam rupiah,. 2) kenaikan atau penurunan dalam jumlah rupiah, 3) kenaikan atau penurunan dalam prosentase, 4) perbandingan yang dinyatakan dengan rasio. 5) prosentase dari total

3. Laporan dengan persentase perkomponen atau common size statement, adalah suatu metide analisa untuk mengetahui prosentase investasi pada masing-masing aktiva terhadap total aktivanya, juga untuk mengetahui struktur permodalannya dan komposisi perongkosan yang terjadi dihubungkan dengan jumlah penjualannya .

4. Analisa Sumber dan Penggunaan Modal Kerja, adalah suatu analisa untuk mengetahui sumber-sumber serta penggunaan modal kerja atau untuk mengetahui sebab-sebab berubahnya modal kerja dalam periode tertentu.

5. Analisa Sumber dan Penggunaan Kas (Cash flow statement analisys), adalah suatu analisa untuk mengetahui sebab-sebab berubahnya jumlah uang kas atau untuk mengetahui sumber-sumber serta penggunaan uang kas selama periode tertentu

6. Analisa Ratio, adalah suatu metode analisa untuk mengetahui hubungan dari pos-pos tertentu dalam neraca atau laporan laba-rugi secara individu atau kombinasi dari kedua laporan tersebut.

7. Analisa Perubahan Laba Kotor (gross profit analysis), adalah suatu analisa untuk mengetahui sebab-sebab perubahan laba kotor suatu perusahaan dari suatu periode ke periode yang lain atau perubahan laba kotor sautu periode dengan laba yang dibudgetkan untuk periode tersebut.

break-even ini juga juga akan diketahui berbagai tingkat keuntungan atau kerugian untuk berbagai tingkat penjualan.

2.3.3. Analisis Rasio Keuangan

Untuk mengevaluasi kinerja dan kondisi keuangan perusahaan, analis keuangan dan pemakai laporan keuangan harus melakukan analisis terhadap kesehatan perusahaan. Alat yang biasa digunakan adalah rasio keuangan. Dalam analisis rasio, ada dua jenis perbandingan yang digunakan yaitu perbandingan internal dan perbandingan ekstemal. Perbandingan internal yaitu membandingkan rasio saat ini dengan rasio masa lalu dan rasio yang akan datang dari perusahaan yang sama. Sedangkan perbandingan eksternal adalah membandingkan rasio keuangan perusahaan dengan rasio perusahaan lain yang sejenis atau dengan rata-rata industri pada titik yang sama.

Penggolongan jenis-jenis analisis rasio keuangan menurut Darsono dan Ashari (2005:51) yang digunakan untuk menganalisis kinerja perusahaan adalah rasio Neraca (likuiditas dan solvabilitas), rasio laba rugi (profitabilitas), rasio neraca aktivitas.

2.3.3.1. Rasio Likuiditas

Rasio likuiditas adalah rasio yang bertujuan untuk mengetahui kemampuan perusahaan dalam membayar kewajiban jangka pendek.

Rasio likuiditas meliputi:

1) Rasio Lancar (current ratio), yaitu kemampuan aktiva lancar perusahaan dalam memenuhi kewajiban jangka pendek dengan aktiva lancar yang dimiliki.

Rasio Lancar (CR)

Lancar Kewajiban

Lancar Aktiva

…...(Darsono 2004:52)

Semakin tinggi rasio lancar seharusnya semakin besar kemampuan perusahaan untuk membayar kewajiban jangka pendek. Tetapi rasio lancar yang terlalu tinggi juga menunjukkan manajemen yang buruk atas sumber likuiditas, Dalam menganalisis adalah current ratio antara 100% s.d. 200%. Di atas 200% berarti banyak aktiva menganggur.

2) Rasio Quick atau Quick test ratio (QTR), yaitu kemampuan aktiva lancar minus persediaan untuk membayar kewajiban lancar. Rasio ini memberikan indikator yang lebih baik dalam melihat likuiditas perusahaan dibandingkan dengan rasio lancar. Penghilangan persediaan, karena persediaan memerlukan jangka waktu yang agak lama untuk dikonversi menjadi kas. Rumusnya adalah: (Aktiva Lancar – Persediaan) dibagi kewajiban lancar

Rasio Quick

Lancar Hutang

Persediaan

-Lancar Aktiva

3. Modal kerja bersih atau Net Working Capital (NWC), Rasio modal kerja bersih digunakan untuk mengetahui rasio modal bersih terhadap kewajiban lancar.

Lancar Kewajiban

Lancar Kewajiban

-Lancar Aktiva

NWC …………...(Darsono 2004:52)

2.3.3.2. Rasio-rasio Solvabilitas atau Daya Ungkit

Rasio solvabilitas adalah rasio untuk mengetahui kemampuan perusahaan dalam membayar kewajiban jika perusahaan tersebut dilikuidasi. Rasio ini juga disebut dengan rasio pengungkit (leverage) yaitu menilai batasan perusahaan dalam meminjam uang.

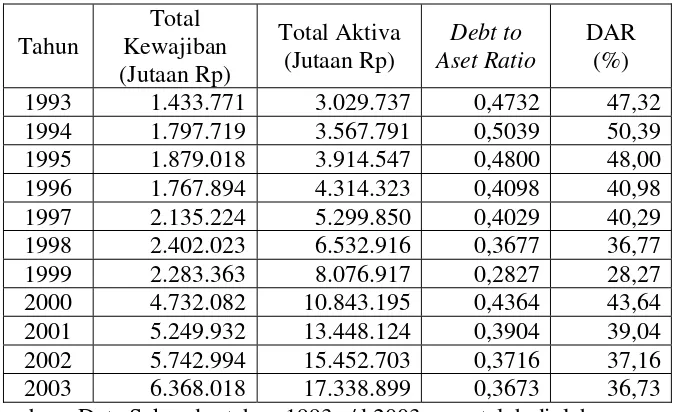

Rasio Solvabilitas/Leverage meliputi: 1. Debt to Asset Ratio (DAR);

Yaitu rasio total kewajiban terhadap aset. Rasio ini menekankan pentingnya pendanaan hutang dengan jalan menunjukkan persentase aktiva perusahaan yang didukung oleh hutang. Rasio ini juga menyediakan informasi tentang kemampuan perusahaan dalam mengadaptasi kondisi pengurangan aktiva akibat kerugian tanpa mengurangi pembayaran bunga pada kreditor. Nilai rasio yang tinggi menunjukkan peningkatan dari risiko pada kreditor berupa ketidakmampuan perusahaan dalam membayar semua kewajibannya. Dari pihak pemegang saham, rasio yang tinggi akan mengakibatkan pembayaran bunga yang tinggi yang pada akhirnya akan mengurangi pembayaran dividen

Aktiva Total

Kewajiban Total

2. Debt to Equity Ratio;

Rasio ini menunjukkan persentase penyediaan dana oleh pemegang saham terhadap pemberi pinjaman. Semakin tinggi rasio, semakin rendah pendanaan perusahaan yang disediakan oleh pemegang saham. Dari perspektif kemampuan membayar kewajiban jangka panjang, semakin rendah rasio akan semakin baik kemampuan perusahaan dalam membayar kewajiban jangka panjang.

Ekuitas Total

Kewajiban Total

DER ……….……...(Darsono, 2004:55)

3. Equity multiplier (EM).

Rasio ini menunjukkan kemampuan perusahaan dalam mendayagunakan ekuitas pemegang saham. Rasio ini juga bisa diartikan sebagai berapa porsi dari aktiva perusahaan yang dibiayai oleh pemegang saham. Semakin kecil rasio ini, berarti porsi pemegang saham akan semakin besar, sehingga kinerjanya semakin baik, karena persentase untuk pembayaran bunga semakin kecil.

Ekuitas Total

Aktiva Total

EM ……….………...(Darsono, 2004:55)

4. Interest Coverage (IC) atau Times Interest Earned (TIE).

Bunga Biaya

EBIT

IC ………...(Darsono, 2004:55)

2.3.3.3. Rasio-rasio Profitabilitas

Rasio profitabilitas meliputi: 1. Gross Profit Margin (GPM).

Rasio gross profit margin atau margin keuntungan kotor dicari dengan penjualan bersih dikurangi harga pokok penjualan dibagi penjualan bersih. Rasio ini berguna untuk mengetahui keuntungan kotor perusahaan dari setiap barang yang dijual. Jadi dengan mengetahui rasio ini, kita bisa tahu bahwa untuk setiap satu barang yang terjual, perusahaan memperoleh keuntungan kotor sebesar x rupiah. Kelemahan dari rasio ini adalah hanya menyediakan keuntungan kotor dari penjualan yang dilakukan tanpa memasukkan struktur biaya yang ada pada perusahaan.

Bersih Penjualan

HPP) -bersih (Penjualan

GPM ………..……...(Darsono, 2004:56)

2. Net Profit Margin (NPM).

Bersih Penjualan

Bersih Laba

NPM ………...(Darsono, 2004:56)

3. Return on Asset (ROA)

Dengan mengetahui rasio ini, kita bisa menilai apakah perusahaan ini efisien dalam memanfaatkan aktivanya dalam kegiatan operasional perusahaan. Rata-rata total aktiva diperoleh dari total aktiva awal tahun ditambah total aktiva akhir tahun dibagi dua. Return on asset bisa diperoleh dari Net profit margin dikalikan asset turn over. Asset turn over adalah penjualan bersih dibagi rata-rata total aktiva. Return on asset disebut juga Earning power menurut sistem Du Pont. Rasio ini menggambarkan kemampuan perusahaan untuk menghasilkan keuntungan dari setiap satu rupiah aset yang digunakan. Dengan mengetahui rasio ini, kita bisa menilai apakah perusahaan ini efisien dalam memanfaatkan aktivanya dalam kegiatan operasional perusahaan. Rasio ini juga memberikan ukuran yang lebih baik atas profitabilitas perusahaan karena menunjukkan efektlvitas manajemen dalam menggunakan aktiva untuk memperoleh pendapatan.

Aktiva Total

Bersih Laba

ROA ………...………...(Darsono, 2004:57)

4. Return on Equity (ROE).

Rasio ini berguna untuk mengetahui besamya kembalian yang diberikan oleh perusahaan untuk setiap rupiah modal dari pemilik. Laba bersih dibagi Modal Saham atau Ekuitas.

Saham Modal

Bersih Laba

Rasio ini menunjukkan kesuksesan manajemen dalam memaksimalkan tingkat kembalian pada pemegang saham. Semakin tinggi rasio ini akan semakin baik karena memberikan tingkat kembalian yang lebih besar pada pemegang saham. Sebagai pembanding untuk rasio ini adalah tingkat suku bunga bebas risiko, misalkan suku bunga sertifikat bank Indonesia.

5. Earning Per Share (EPS).

Alat analisis yang dipakai untuk melihat keuntungan dengan dasar saham adalah earning per share yang dicari dengan laba bersih dibagi saham yang beredar. Rasio ini menggambarkan besarnya pengembalian modal untuk setiap satu lembar saham. Investor biasanya lebih tertarik dengan ukuran profitabilitas dengan menggunakan dasar saham yang dimiliki.

Beredar yang

Saham Jumlah

Bersih Laba

EPS ……….…...(Darsono, 2004:58)

6. Payout Ratio (PR).

Dividen kas dibagi laba bersih. Rasio ini menggambarkan persentase dividen kas yang diterima oleh pemegang saham terhadap laba bersih yang diperoleh perusahaan. Rasio ini memberikan gambaran yang lebih baik terhadap keuntungan yang diperoleh pemegang saham dibandingkan dengan keuntungan yang diperoleh perusahaan. Semakin tinggi rasio akan semakin menguntungkan bagi pemegang saham karena semakin besar tingkat kembalian atas saham yang dimiliki.

Bersih Laba

Kas Dividen

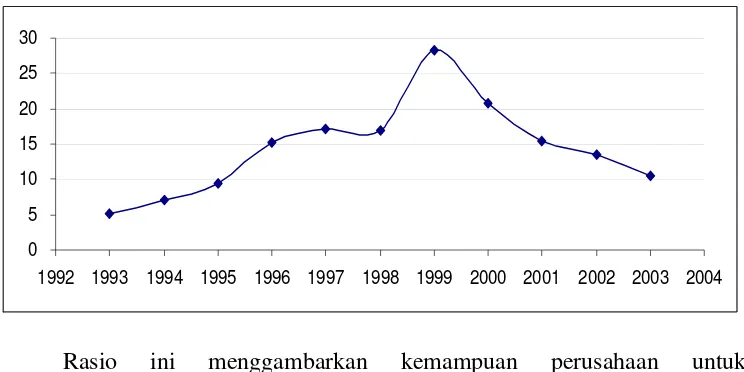

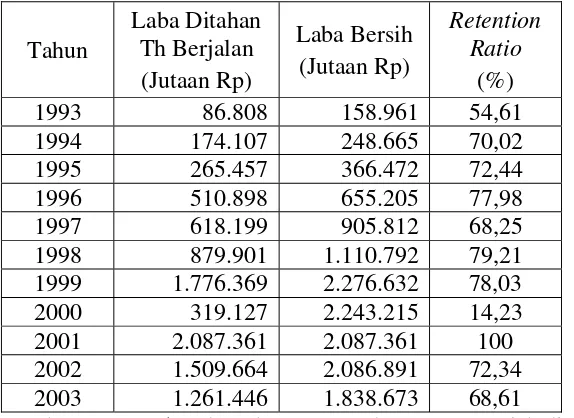

7. Retention Ratio (RR).

Rasio ini menggambarkan persentase laba bersih yang digunakan untuk penambahan modal perusahaan.

Bersih Laba

Berjalan Tahun

Ditahan Laba

RR ………..…...(Darsono, 2004:58)

2.3.3.4. Rasio-rasio Aktivitas

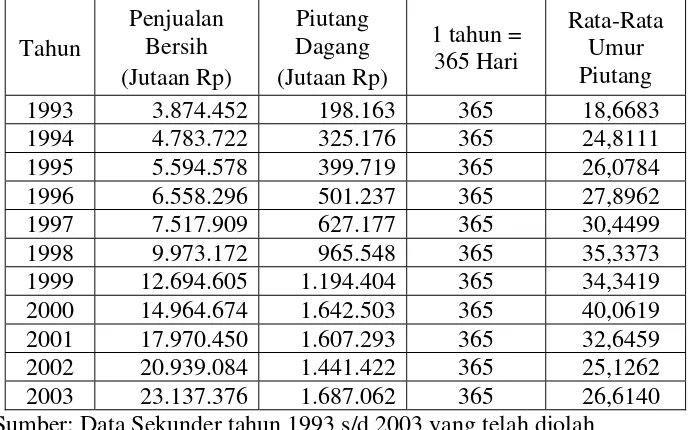

Rasio aktivitas ini terdiri dari: 1. Rata-rata Umur Piutang .

Jumlah hari dalam setahun (365) dibagi perutaran piutang . Dengan melihat rasio ini, kita bisa melihat dalam jangka waktu berapa hari piutang akan bisa diubah menjadi kas atau ditagih.

Perputaran piutang

Piutang Penjualan

Rata-rata umur piutang =

piutang Perputaran

365

Atau dengan rumus yang lebih singkat

Rata-rata umur piutang =

365 Penjualan/

Dagang Piutang

…...(Hanafi, 2007:57)

Rasio penerimaan piutang yang terlalu panjang akan mengakibatkan kerugian bagi perusahaan karena banyaknya aktiva yang menganggur.

2. Perputaran Persediaan atau Inventory Turn Over (ITO).

likuiditas dari persediaan yang dimiliki oleh perusahaan. Semakin tinggi rasio maka semakin cepat persediaan diubah menjadi penjualan.

Persediaan Penjulan Pokok

Harga

ITO ………..………...(Hanafi, 2007:79)

Rasio perputaran persediaan yang terlalu rendah menunjukkan lambatnya penjualan atau terlalu banyaknya persediaan yang ada ditangan. Sebaliknya, rasio perputaran persediaan yang terlalu tinggi bisa menunjukkan kondisi persediaan yang habis sehingga bisa mengakibatkan ketidakpuasan.

3. Lama Persediaan Mengendap (LPM).

Rasio ini berguna untuk mengetahui jangka waktu persediaan mengendap di gudang perusahaan. Semakin cepat persediaan mengendap, maka semakin likuid persediaan tersebut sehingga tidak ada aktiva yang menganggur terlalu lama.

Turnover Inventory

365

LPM ………....(Darsono, 2004:60)

4. Perputaran Total Aktiva atau Total Asset Turn Over (TATO)

Rasio ini menghitung efektifitas penggunaan total aktiva. Rasio yang tinggi biasanya menunjukkan manajemen yang baik, sebaliknya rasio yang rendah harus membuat manajement mengevaluasi strategi, pemasarannya dan pengeluaran modalnya (investasi).

Perputaran Total Aktiva =

Aktiva Total

Penjualan

2.4. Review Panelitian Terdahulu

Penelitian Terdahulu dengan judul skripsi “ANALISIS LAPORAN KEUANGAN UNTUK MENILAI KINERJA PERUSAHAAN DARI TINGKAT LIKUIDITAS, SOLVABILITAS, RENTABILITAS, DAN KECUKUPAN ARUS KAS” Studi Kasus Pada P.T. Gudang Garam Tbk, dan PT HM Sampoerna TBK tahun 1995 sampai dengan 1999 oleh Cicilia Febriaji Rini Artha, Universitas Sanata Dharma, Yogyakarta 2002 .

Meneliti kinerja P.T. Gudang Garam Tbk, dan PT HM Sampoerna Tbk dengan memperbandingkan kedua perusahaan tersebut menggunakan tingkat rasio likuiditas, solvabilitas, rentabilitas, dan kecukupan arus kas masing-masing perusahaan selama lima tahun dari tahun 1995 sampai dengan 1999.

Perbedaan dengan penelitian ini adalah :

1. Penelitian ini meneliti Laporan Keuangan P.T. Gudang Garam Tbk, selama 10 tahun, yaitu 5 tahun sebelum dan sesudah tahun 1998, yaitu dari 1993 sampai dengan 1997 dan dari tahun 1999 sampai dengan 2003

2. Tujuan penelitian ini untuk mencari tahu apakah ada perbedaan yang signifikan akibat krisis moneter 1998, yang bermanfaat sebagai evaluasi prestasi kinerja perusahaan dalam menghadapi krisis moneter.

2.5. Hipotesis

H0 : tidak ada perbedaan prestasi perusahaan sebelum dan sesudah krisis

moneter

H1 : ada perbedaan prestasi perusahaan sebelum dan sesudah krisis

3.1. Jenis Penelitian

Jenis penelitian yang dilakukan berupa studi kasus, yang hanya memusatkan pada satu obyek penelitian tertentu dengan mempelajari data-data perusahaan. Hasil analisis dan kesimpulan yang diperoleh hanya akan berlaku pada P.T. Gudang Garam Tbk, dari tahun 1993 sampai dengan tahun 2003.

3.2. Lokasi dan Waktu Penelitian

Penelitian ini dilakukan terhadap perusahaan rokok P.T. Gudang Garam Tbk,, yang terdaftar di Bursa Efek Jakarta. Data yang diperlukan diperoleh di Pojok Bursa Efek Jakarta (BEJ) Universitas Sanata Dharma Jogjakarta

Waktu penelitian tahun 2008

3.3. Subyek dan Obyek Penelitian

Subyek Penelitian : P.T. Gudang Garam Tbk,

Obyek Penelitian : Laporan keuangan yang diterbitkan dari tahun 1993 sampai dengan 2003

3.4. Variabel Penelitian dan pengukuran

Prestasi kinerja keuangan dari sebelum dan sesudah krisis moneter, ditinjau dari laporan keuangan yang meliputi neraca, laporan laba-rugi, laporan arus kas dari tahun 1993 sampai dengan 2003

3.5. Jenis dan Sumber Data

Berdasarkan jenisnya, menurut Sekaran (2006:7) data dibedakan menjadi dua, yaitu :

1. Data kualitatif, yaitu yang dihasilkan dari jawaban yang luas terhadap pertanyaan spesifik dalam wawancara, atau dari respon terhadap pertanyaan terbuka dalam kuesioner, lewat observasi, atau dari informasi dari berbagai sumber yang telah ada sebelumnya.

2. Data kuantitatif, yaitu yang umumnya diperoleh melalui pertanyaan terstruktur.

Sedangkan berdasarkan sumber perolehannya, menurut Uma Sekaran (2006:77) dibedakan menjadi dua, yaitu sebagai berikut:

1. Data primer, yaitu data yang dikumpulkan untuk penelitian dari tempat aktual terjadinya peristiwa, misal mengamati peristiwa, orang, dan obyek; atau dengan menyebarkan kuesioner.

2. Data sekunder, yaitu data yang telah ada dan tidak perlu dikumpulkan sendiri oleh peneliti, beberapa sumber data sekunder antara lain buletin statistik, informasi yang dipublikasikan atau tidak dipiblikasikan dari dalam atau luar perusahaan, studi kasus dan dokumen kepustakaan, data online, situs web dan internet.

Berdasarkan sumbernya data sekunder dibagi dua yaitu (Boedijoewono, 2001:18) 1. Sumber data sekunder yang dipublikasikan (publised source)

lain-lainnya

2) Laporan instansi pemerintah baik pusat maupun daerah, seperti : Bank Indonesia, Badan Pusat Statistik, Departemen dan lembaga pemerintah lainnya.

3) Publikasi dari instansi semi pemerintah 4) Publikasi hasil penelitian individual.

2. Sumber data sekunder yang tidak dipublikasikan (unpublised source)

Dapat berupa arsip pemerintah, data pada lembaga-lembaga penelitian baik pemerintah maupun data perusahaan-perusahaan swasta

3.6. Teknik Pengumpulan Data.

Untuk mendapatkan data yang sama dengan masalah yang akan dianalisa, maka pengumpulan data yang digunakan adalah studi lapangan dengan teknik dokumentasi, yaitu suatu cara pengumpulan data dengan cara mencatat dari laporan keuangan perusahaan yang terdapat di BEJ yang berhubungan dengan permasalahan yang diteliti.

Data yang digunakan pada penelitian ini adalah data sekunder yang dipublikasikan

3.7. Populasi dan Sampel

Populasi adalah laporan keuangan tahunan P.T. Gudang Garam Tbk. Dari tahun 1991 sampai tahun 2007.

tahun 2003 adalah mewakili masa setelah krisis, dan tahun 1997 masa krisis sebagai titik nol

3.8. Metode dan Teknik Analisis Data

3.8.1. Metode Analisis

1. Analisis Horisontal

Analisis Horisontal adalah analisis untuk mengadakan perbandingan laporan keuangan untuk beberapa periode atau beberapa saat.

2. Analisis Vertikal

Analisis yang dilakukan dengan memperbandingkan antar pos yang satu dengan pos yang lainnya dalam dalam laporan keuangan dalam satu periode.

3.8.2. Teknik analisis data yang digunakan pada penelitian ini adalah:

3.8.2.1. Analisis Rasio

Analisa rasio, adalah suatu metode analisa untuk mengetahui hubungan dari pos-pos tertentu dalam neraca atau laporan rugi-laba secara individu atau kombinasi dari kedua laporan tersebut.

1. Rasio Likuiditas:

1) Rasio Lancar (Current ratio), 2) Quick test ratio (QTR), 3) Net Working Capital (NWC) 2. Rasio Solvabilitas

1) Debt to Asset Ratio (DAR); 2) Debt to Equity Ratio; 3) Equity multiplier (EM).

4) Interest Coverage (IC) atau Times Interest Earned. 3. Rasio Profitabilitas

1) Gross Profit Margin (GPM). 2) Net Profit Margin (NPM). 3) Return on Asset (ROA) 4) Return on Equity (ROE). 5) Earning Per Share (EPS). 6) Payout Ratio (PR).

7) Retention Ratio (RR). 4. RasioAktivitas

1) Rata-rata umur Piutang 2) Inventory Turn Over (ITO).

3.8.2.2. Uji Statistik (T-Test)

Langkah-langkah :

1. Teknik deskriptif yaitu menyajikan data dari hasil penelitian mengenai nilai dari rasio-rasio tahunan yang dihitung dari laporan keuangan perusahaan

2. Teknik anilisis beda rata-rata dua kelompok data yaitu dengan membandingkan data-data rasio keuangan sebelum dan sesudah krisis moneter dengan menggunakan statistik uji

Penentuan uji statistik yang digunakan adalah adalah uji t atau t test atau student distribution karena menggunakan sampel kecil, sampel yang digunakan kurang dari 30, dengan taraf nyata (significant level) 5% karena lazim dibidang ekonomi, (Boedijoewono 2007:226) dalam distribusi T, dengan pengujian dua sisi, Maka akan digunakan uji t sebagai berikut :

rumus

dengan deviasi standar sampel

rumus s

Kriteria Pengujian : = 5%

Degrees of Freedom = 5 + 5 - 2 = 8

H0 = diterima (Hipotesa diterima)

Jika -2,306 < t hitung < 2,306 sehingga dapat disimpulkan bahwa tidak ada perbedaan yang signifikan antara rata-rata rasio keuangan sebelum dan sesudah krisis moneter.

H1 = H0 ditolak atau Hipotesa alternatif diterima

4.1. Riwayat Singkat Perseroan

P.T. Gudang Garam Tbk, merupakan salah satu produsen rokok kretek terkemuka yang menguasai pangsa pasar terbesar di Indonesia, memproduksi lebih dari 70 miliar batang rokok pada tahun 2001 dan dikenal sebagai produsen rokok kretek yang bermutu tinggi.

Dilihat dari asset yang dimiliki, nilai penjualan, pembayaran pita cukai dan pajak kepada Pemerintah Indonesia serta jumlah karyawan, P.T. Gudang Garam Tbk, merupakan perusahaan terbesar dalam industri rokok kretek di Indonesia. P.T. Gudang Garam Tbk, telah mencatatkan sebagian saham-sahamnya di lantai bursa.

Pada tanggal 26 Juni 1958, Bapak Surya Wonowidjojo memulai usaha membuat rokok kretek dengan merek dagang "Gudang Garam" dengan bercirikan industri rumah tangga yang hanya menggunakan alat tradisional sederhana. Pada saat itu jumlah tenaga kerjanya hanya sekitar 50 orang dan menempati lahan sewaan seluas 1000 m2 yang berlokasi di jalan Semampir II/1 Kediri. P.T. Gudang Garam Tbk, memulai produksi perdananya, berupa Sigaret kretek Klobot (SKL) dan Sigaret Kretek Tangan (SKT), dengan hasil produksi hanya sekitar 50 juta batang pada tahun 1958. Pada mulanya pemasaran hasil produksi hanya meliputi sekitar daerah Kediri (Karesidenan Kediri).

Setelah menjalankan usaha selama 10 tahun P.T. Gudang Garam Tbk, menjadi semakin terkenal sehingga pendirinya mempertimbangkan untuk memperluasusaha. Pada tahun 1969, perusahaan beralih status menjadi sebuah Firma guna mengikuti perkembangan dunia usaha. P.T. Gudang Garam Tbk, juga mendapat dukungan dari BNI 1946 untuk memenuhi kebutuhan modal kerja yang berawal dari hanya jumlah jutaan rupiah hingga menjadi milyaran rupiah.

Kemudian pada tahun 1971, status perusahaan berubah menjadi Perseroan Terbatas (PT). Dengan status Perseroan Terbatas, PT. Perusahaan Rokok Tjap Gudang Garam semakin berkembang, baik dari segi kualitas produksi, menejemen maupun teknologi, sehingga pada tahun 1979 mulai memproduksi Sigaret Kretek Mesin (SKM). Produksi sigaret kretek mesin ini tidak merubah sifat PT. Gudang Garam sebagai perusahaan yang menganut sistem padat karya, bahkan semakin memperluas kesempatan kerja

Untuk memperkuat struktur permodalan dan posisi keuangan perusahaan, maka pada tahun 1990 P.T. Gudang Garam Tbk, melakukan penawaran umum untuk menjual sebagian saham perusahaan kepada masyarakat melalui bursa effek.

tertentu masih harus diimpor. PT Surya Pamenang akan ikut serta memenuhi kebutuhan pasar di Indonesia dan di luar negeri di samping juga untuk memenuhi kebutuhan kertas kemasan P.T. Gudang Garam Tbk,. sendiri.

4.2. Produksi

4.2.1. Bahan-bahan Produksi

Rokok kretek sebenarnya merupakan ramuan dan perpaduan dari berbagai jenis tembakau, cengkeh, saus dan bahan-bahan pembantu pilihan lainnya

4.2.1.1. Tembakau

Proses pembelian tembakau menuntut ketelitian yang tinggi dan penghayatan yang mendalam dari para ahli tembakau (grader), baik tentang aroma, rasa maupun ciri-ciri fisiknya. Daun tembakau kering, sebelum siap untuk dijadikan bahan baku rokok, memerlukan proses pengolahan yang panjang dan rumit, yaitu dimulai dari pemisahan gagang-gagang, pembersihan benda-benda asing, perajangan, untuk menjaga aspek hygienis-nya hingga akhirnya dikemas dalam kemasan khusus untuk disimpan dalam gudang dengan suhu dan kelembaban tertentu.

4.2.1.2. Cengkeh

pembersihan, perajangan dan pengeringan terlebih dahulu sebelum disimpan dalam silo-silo stainless demi menjaga aspek hygienis-nya

4.1.2.3. Saus dan bahan-bahan pembantu lainnya.

Ibarat masakan yang lezat memerlukan bumbu, garam dan penyedap masakan, maka campuran tembakau dan cengkeh dengan kualitas setinggi apapun masih belum dapat menghasilkan rokok yang baik (baca: harum, gurih, nikmat) apabila tidak disertai dengan saus yang pas. Ketiga komponen pokok (tembakau, cengkeh dan saus) ini hanya dapat menghasilkan rokok enak dan berkualitas tinggi bila ditangani oleh "juru masak" yang benar, benar ahli dan menghayati pekerjaannya.

Bahan pembantu yang juga mempunyai andil terhadap rasa rokok adalah filter dan kertas sigaret (ambri).

4.2.2. Proses Produksi

Dalam garis besarnya, proses produksi rokok dibagi dalam 3 (tiga ) tahap kegiatan utama, yaitu :

4.2.2.1. Pra-produksi

Setelah melalui proses seleksi yang ketat pada saat pembelian, Bahan baku utama yang telah diproses kemudian dicampur dengan saus hingga siap dibuat menjadi rokok.

4.2.2.2. Produksi

dengan menggunakan alat giling dari kayu serta Sigaret Kretek Mesin (SKM) yang diproses dengan mesin-mesin otomatis berkecepatan tinggi

4.2.2.3. Pengepakan

Batangan-batangan rokok yang telah jadi, membutuhkan beberapa lapis kemasan dengan berbagai ukuran sesuai jenis produk, isi serta keperluan distribusinya. Fungsi pengemasan disini selain berguna untuk mempertahankan mutu rokok. Proses pengepakan rokok menjalani beberapa tahap pengemasan secara berlapis. Kemasan lapisan pertama adalah kertas kaca untuk jenis rokok SKT dan kertas yang berlapis alluminium foil untuk jenis rokok SKM. Lapisan kedua adalah pembungkus (etiket) yang telah mengalami proses cetak terlebih dahulu. Pengemasan ketiga dalam bentuk press atau slof, kemasan keempat dalam bentuk bal (corrugated)

4.2.3. Detail Produk

1. Sigaret Kretek Klobot Manis

Rokok yang pertama diproduksi oleh P.T. Gudang Garam Tbk,. Kekhasan racikan tembakau dan cengkeh dengan balutan kulit jagung tetap dipertahankan sebagai simbol sejarah kretek asli Indonesia. Saat ini, Rokok Klobot ditawarkan dalam 2 pilihan rasa yaitu Manis dan Tawar. Tersedia dalam kemasan 6 batang.

2. Sigaret Kretek Klobot Tawar

3. GG Merah King Size (Soft Pack)

Rokok kretek buatan tangan dikenal dengan nama Gudang Garam Merah, merek rokok ini tersedia dalam pilihan kemasan 12 dan 16 batang. Bungkusnya yang terbuat dari kertas tebal atau tipis juga disesuaikan dengan kebutuhan pasar masing-masing.

4. GG Merah King Size (Hard Pack) Isi 12 batang

5. GG Merah King Size (Hard Pack) Isi 16 batang

6. GG Djaja

Rokok kretek buatan tangan dikenal juga dengan sebutan Djaja Hijau, sesuai dengan warna bungkusnya. Merek rokok ini tersedia dalam kemasan isi 12 batang.

7. Taman Sriwedari Lurik

Rokok kretek buatan tangan, walaupun tidak menyandang nama Gudang Garam pada mereknya, tetapi rasa dan aroma khas Gudang Garam

8. Taman Sriwedari Biru Lurik

9. GG Special de Luxe

Rokok kretek ini merupakan cerminan kualitas premium hasil ciptaan tangan manusia. Kemasan berwarna emas dengan isi 16 batang mempertegas tampilan eksklusif dari rokok ini.

10. GG Tanda Mata

Rokok kretek buatan tangan ini diciptakan dengan ukuran batang dan kemasan yang unik. Gudang Garam Tanda Mata ini ditawarkan dengan isi 12 batang. 11. GG Filter International Merah

Rokok kretek filter ini adalah rokok dengan penjualan tertinggi,. Tersedia dalam kemasan 12 batang dan 50 batang.

12. GG Filter International Merah

Kemasan isi 50 Batang ini menggunakan kaleng eksklusif. 13. GG Filter International Coklat

Tersedia dalam kemasan 12 Batang 14. GG Filter Surya

Rokok filter Citarasa campuran tembakau dan cengkeh yang berkualitas dalam kemasan yang modern. Tersedia dalam kemasan 12 batang.

15. GG Filter Surya

Surya 16 adalah merek rokok filter premium Tersedia dalam kemasan 16 batang.

16. GG Filter Surya Profesional

4.3. Pemasaran

Perseroan memiliki jaringan pemasaran yang cukup luas didalam maupun diluar negeri, berikut tiga distributor utama yaitu

1. PT. Surya Jaya Bhakti

Jl. Jenderal A. Yani 79 Jakarta – 10510. 2. PT. Surya Kerta Bhakti

Jl. Raya Palur, Kotak Pos 138. Surakarta 57771. 3. PT. Surya Bhakti Utama

Jl. Pengenal 7 – 15. Surabaya – 60174. Kantor Perwakilan di luar negeri

Malaysia, Brunei Darussalam, Japan, Taiwan, United Arab Emirates, California,

Australia, Germany, Netherland, France, Switzerland (sumber website P.T. Gudang Garam Tbk, 2002)

4.4. Data pokok keuangan

P.T. Gudang Garam Tbk, tahun penjualan dari tahun 2000 sampai dengan tahun 2002, diambil dari IndoExchange.com

1. Total Penjualan bersih (lokal dan Ekspor) menunjukkan dari tahun 2000 sampai dengan 2002 menunjukkan peningkatan setiap tahunnya

2. Laba, laba kotor dan laba usaha mengalami kenaikan pertahun akan tetapi laba bersih mengalami penurunan

3. Saham dalam peredarannya, tidak mengalami penambahan, laba persaham menunjukkan penurunan.

5. Analisa laba dan Rasio

a. Margin laba kotor atau Gross Profit Margin (GPM)

GPM menunjukkan penurunan dari semula tahun 2000, sebesar 27.58% turun menjadi 23.07% pada tahun 2002, GPM tahun 2000 sebesar 27,58% berarti bahwa setiap penjualan neto Rp 1,00 menghsilkan laba kotor sebesar Rp 0,275. dalam perkembangannya rasio GPM mengalami penurunan ini berarti perusahaan dalam keadaan kurang baik

b. Marjin laba bersih atau Net Profit Margin (NPM)

NPM dari tahun 2000 sampai dengan 2002 menunjukkan penurunan, dari semula 14,99% (tahun 2000) menjadi 9,97% (tahun 2002). Hal ini menunjukkan besarnya laba bersih yang diperoleh perusahaan setiap penjualan pertahun mengalami penurunan

c. Rasio lancar

Rasio lancar perusahaan selama tiga tahun berada di atas 200% berarti perusahaan dalam kondisi sehat, Rsio lancar pada tahun 2000 sebesar 200,13% berarti setiap hutang lancar sebesar Rp.1,00 dijamin oleh aktiva lancar sebesar Rp.2,00.

d. Rentabilitas rata-rata ekuitas atau (DER),

e. Rentabilitas rata-rata aktiva atau (DAR),

DAR dari tahun 2000 sampai dengan 2002 menunjukkan penurunan dari 43,64% menjadi 37,16%, hal ini menunjukkan bahwa perusahaan dalam kondisi baik, karean resiko bagi kreditur karena ketidakmampuan perusahaan dalam membayar semua kewajiban menurun.

6. Pangsa pasar

Pada tahun 2000 pangsa pasar mencapai 35,67%, pada tahun 2001 mencapai 33,76% dan tahun 2002 mencapai 34%

Pangsa pasar Penjualan lokal mengalami penurunan, pada tahun 2000 jumlah penjualan mencapai 70.312 juta batang, pada tahun 2001 turun menjadi 66.338 juta batang dan pada tahun 2002 turun menjadi 61.405 juta batang

Penjualan Ekport mengalami kenaikan dari tahun 2000 sebesar 3.739 juta batang menjadi 3.844 juta batang pada tahun 2001 dan pada tahun 2002 naik lagi menjadi 4.134 juta batang

Pada bab ini akan dibahas mengenai analisis data dan pembahasan, data yang akan dianalisis adalah data sekunder yaitu laporan keuangan konsolidasi yang dilaporkan oleh P.T. Gudang Garam Tbk, yang telah diaudit, laporan keauangan yang akan dianalisis adalah neraca konsolidasi, laporan laba-rugi konsolidasi, dan laporan saldo laba konsolidasi dari tahun 1993 sampai dengan 2003.

Langkah pertama dalam analisis ini adalah dengan menggunakan perhitungan analisis rasio keuangan, analisis rasio keuangan dipilih karena rasio keuangan menghasilkan suatu prosentase dimana jika menggunakan nilai nominal rupiah akan sulit untuk melihat perkembangan keauangan secara proporsional, ketika terjadi krisis moneter nilai nominal uang terhadap nilai tukar barang akan berubah, sehingga akan lebih obyektif jika menggunakan analisis rasio, serta disertai dengan kurva guna memudahkan melihat pergerakan nilai rasio dari tahun ketahun.

Langkah kedua menggunakan uji statistik uji beda rata-rata data tidak berpasangan pada sampel kecil, dengan taraf nyata 5%, dua tail dan degree of freedom 8. untuk mengetahui apakah ada perbedaan yang significant antara prestasi kerja sebelum dan sesudah krisis moneter tahun 1998.

5.1. Analisis Rasio

5.1.1. Rasio Likuiditas

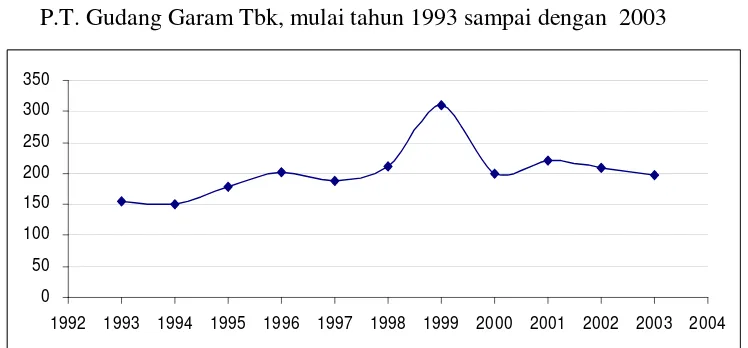

1. Current Ratio atau Rasio Lancar

Penghitungan Current Ratio

P.T. Gudang Garam Tbk, mulai tahun 1993 sampai dengan 2003

Tahun Aktiva lancar (Jutaan Rp)

Kewajiban lancar (Jutaan Rp)

Current ratio (%)

1993 2.181.916 1.417.932 153,88

1994 2.703.452 1.797.718 150,38

1995 2.999.593 1.671.387 179,47

1996 3.292.979 1.624.914 202,66 Sumber: Data Sekunder tahun 1993 s/d 2003 yang telah diolah

Grafik V.1 Grafik Current Ratio

P.T. Gudang Garam Tbk, mulai tahun 1993 sampai dengan 2003

0

Nilai rasio lancar mengindikasikan kemampuan aktiva lancar perusahaan dalam memenuhi kewajiban lancar, dari perhitungan tahun 1993 diperoleh rasio lancar sebesar 153,88%. Nilai ini dapat diintrepetasikan bahwa untuk setiap satu rupiah kewajiban jangka pendek dijamin dengan 1,53 rupiah aktiva lancar. Pada tahun-tahun berikutnya rasio lancar perusahaan naik mendekati angka 2, yaitu nilai rasio dimana setiap satu rupiah kewajiban lancar dijamin dengan 2 rupiah aktiva lancar atau 2 kali. Kecuali pada tahun 1999 nilai rasio lancar perusahaan mencapai 3,11 hal ini kemungkinan sebagai imbas dari krisis moneter tahun 1998 dimana perusahaan berusaha menjaga keamanan likuiditas perusahaan.

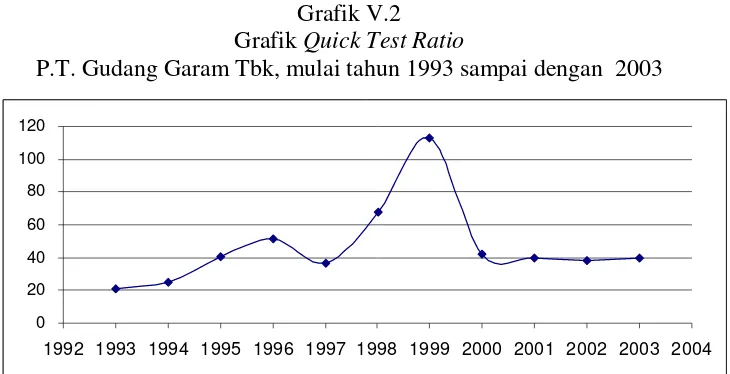

2. Quick Test Ratio Atau Rasio Cepat

Rasio Quick

Lancar

Penghitungan Quick Test Ratio

P.T. Gudang Garam Tbk, mulai tahun 1993 sampai dengan 2003

Tahun

Quick test ratio

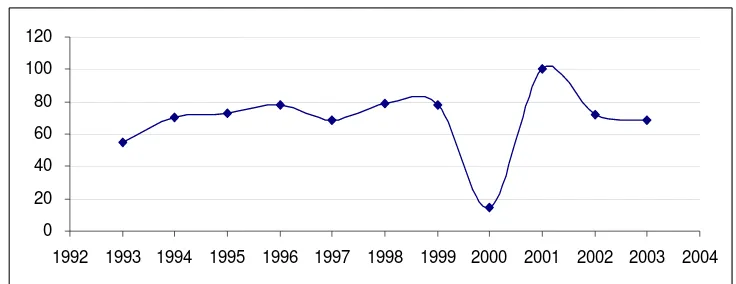

(%)

Grafik V.2

Grafik Quick Test Ratio

P.T. Gudang Garam Tbk, mulai tahun 1993 sampai dengan 2003

0 20 40 60 80 100 120

1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004