BAB I PENDAHULUAN

1.1 Latar Belakang Penelitian

Pesatnya perkembangan ekonomi dan bisnis di Indonesia membuat perusahaan harus mampu mempertahankan kinerja perusahaan yang baik juga dapat mengatasi segala hal yang mempengaruhi kelancaran kegiatan perusahaan. Terutama hal-hal yang menyangkut dengan kegiatan operasional perusahaan seperti membeli bahan baku, membayar gaji dan upah, biaya produksi, biaya administrasi dan umum. Semua kegiatan operasional tersebut memerlukan dana mutlak, ketersediaan dana tersebut sangat penting karena tanpa ketersediaan dana, kegiatan perusahan tidak akan berjalan dengan lancar. Dalam praktiknya dana yang dibutuhkan perusahaan ada dua macam, yaitu untuk keperluan modal kerja dan investasi. Apabila kebutuhan dana besar, sementara dana yang dibutuhkan tidak tersedia, maka dana dapat dipenuhi dengan melakukan pinjaman dari lembaga keuangan seperti bank.

PT. Sierad Produce Tbk. (“Sierad Produce”/”Perseroan”) adalah gabungan dari empat perusahaan pada tahun 2001 yang bergerak di satu bidang bisnis utama di bawah naungan Sierad Group. Empat perusahaan itu adalah PT. Anwar Sierad Tbk., PT. Sierad Produce Tbk., PT. Sierad Feedmill dan PT. Sierad Grains. Dalam beberapa tahun terakhir, Perseroan telah melakukan pembangunan beberapa fasilitas baru dan perluasan usaha untuk memperpanjang rantai integrasi sejalan

dengan pertumbuhan dan perkembangan kinerja perusahaan. Saat ini, bidang usaha Perseroan meliputi produksi pakan ternak, pembibitan ayam induk, penetasan telur, peternakan ayam komersial, rumah potong ayam, ritel daging ayam segar (BelMart), industri peralatan peternakan dan industri tepung ikan.

PT. Sierad Produce Tbk. harus mampu meningkatkan produksi hingga mencapai target. Dimana kebutuhan bahan baku dan biaya opersional meningkat dibandingkan tahun lalu. Disamping itu, perusahaan mengalami tingkat leverage yang masih relatif rendah (Debt to Equity Ratio), maka pembiayaan melalui sektor perbankan merupakan alternatif terbaik bagi perseroan untuk memenuhi kebutuhan pendanaannya (www.tempo.co/read/news). Dari keterangan tersebut dapat disimpulkan bahwa perusahaan mengalami peningkatan target produksi, dimana dalam memenuhi target tersebut, modal kerja perusahaan tidak mencukupi sehingga perusahaan bermaksud untuk memenuhi kebutuhan dananya melalui pinjaman dari bank berupa kredit modal kerja.

Perusahaan yang membutuhkan dana untuk mendukung kegiatan operasionalnya atau menambah modal kerjanya, dapat mengajukan kredit modal kerja ke bank. Untuk menghindari kredit yang disalurkan menjadi kredit bermasalah, pihak bank harus melakukan analisis kredit dengan mempertimbangkan aspek keuangan dan non keuangan. Penilaian aspek keuangan untuk permohonan kredit modal kerja tersebut dilihat dari perhitungan kebutuhan kredit, laporan keuangan (neraca, laporan rugi laba), Repayment Schedule, dll. Selain penting bagi bank, perusahaan juga harus mengetahui tingkat likuiditas dan

solvabilitas untuk memprediksi berapa besar kredit modal kerja yang akan diperoleh dari bank yang diajukan kredit.

Salah satu metode yang dapat digunakan agar kredit modal kerja yang direkomendasikan tidak terlalu besar atau bahkan kurang, besarnya kredit modal kerja tersebut dapat diukur yaitu dengan menggunakan metode analisis Working Worth. Analisis ini menggunakan rasio likuiditas yaitu untuk mengetahui kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya dan rasio solvabilitas untuk mengetahui kemampuan perusahaan dalam memenuhi kewajiban keuangannya sekiranya perusahaan harus dilikuidasi. Sehingga dapat diketahui secara pasti aktiva lancar dan utang lancar jika dibandingkan dengan modal usaha sendiri. Kelebihan analisis Working Worth dibandingkan dengan metode analisis kredit lainnya yaitu, dalam analisis Working Worth dapat diketahui Rating perusahaan untuk menentukan tingkat risiko (Risk Description) dan tingkat keyakinan (Level of Confidence) kreditur terhadap perusahaan. Selain itu dengan membandingkan jumlah kredit modal kerja yang diperoleh menggunakan analisis Working Worth dengan realisasi kredit yang diperoleh PT. Sierad Produce Tbk. dapat diketahui sejauh mana analisis Working Worth mampu mengestimasi jumlah kredit yang direkomendasikan dari bank kepada calon debitur.

Berdasarkan uraian diatas untuk mengetahui besarnya kredit modal kerja yang direkomendasikan, maka penulis mengambil judul, “Analisis Working Worth untuk Menentukan Kredit Modal Kerja yang Direkomendasikan pada PT. Sierad Produce Tbk. Periode 2008-2012”.

1.2 Identifikasi Masalah

Berdasarkan latar belakang diatas maka penulis dapat mengidentifikasikan masalah sebagai berikut :

1. Bagaimana kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya dengan menggunakan Rasio Likuiditas yaitu Current Ratio dan Quick Ratio pada PT. Sierad Produce Tbk. periode 2007-2011.

2. Bagaimana kemampuan perusahaan dalam memenuhi kewajiban jangka panjangnya dengan menggunakan Rasio Solvabilitas yaitu Current Liabillities to Net Wort Ratio dan Debt to Equity Ratio pada PT. Sierad Produce Tbk. periode 2007-2011.

3. Berapa besarnya Kredit Modal Kerja yang direkomendasikan pada PT. Sierad Produce Tbk. periode 2008- 2012.

4. Apakah analisis Working Worth dapat digunakan untuk menentukan jumlah kredit modal kerja yang direkomendasikan dengan membandingkan antara jumlah kredit modal kerja berdasarkan analisis Working Worth dengan jumlah realisasi kredit yang diterima PT. Sierad Produce Tbk. periode 2008-2012.

1.3 Tujuan dan Manfaat Penelitian 1.3.1 Tujuan Penelitian

Berdasarkan identifikasi masalah, maka tujuan dari penelitian ini yaitu : 1. Untuk mengetahui kemampuan perusahaan dalam memenuhi kewajiban

jangka pendeknya dengan menggunakan Rasio Likuiditas pada PT. Sierad Produce Tbk. periode 2007-2011.

2. Untuk mengetahui besarnya kemampuan perusahaan dalam memenuhi kewajiban jangka panjangnya dengan menggunakan Rasio Solvabilitas pada PT. Sierad Produce Tbk. periode 2007-2011.

3. Untuk mengetahui besarnya Kredit Modal Kerja yang direkomendasikan pada PT. Sierad Produce Tbk. periode 2008-2012.

4. Untuk mengetahui bahwa analisis Working Worth dapat digunakan untuk menentukan jumlah kredit modal kerja yang direkomendasikan dengan membandingkan antara jumlah kredit modal kerja berdasarkan analisis Working Worth dengan jumlah realisasi kredit yang diterima PT. Sierad Produce Tbk. periode 2008-2012.

1.3.2 Manfaat Penelitian

a. Penulis

1. Menerapkan salah satu ilmu atau teori yang dipelajari ke dunia kerja yang nyata.

2. Memperoleh pengalaman yang berharga guna mempersiapkan diri untuk memasuki dunia usaha atau dunia kerja.

3. Keahlian profesi yang diperoleh dari penelitian dapat mengangkat kepercayaan diri mahasiswa.

b. Instansi

1. Membantu perusahaan mengukur kredit modal kerja yang sesuai dengan kebutuhan perusahaannya.

2. Mengingatkan perusahaan untuk tetap menjaga modal kerjanya demi kelancaran kegiatan operasional perusahaan

3. Perusahaan/instansi ikut serta dalam dunia pendidikan. c. Masyarakat

1. Memberikan informasi kepada masyarakat yang memiliki akan menjalankan usaha tentang pentingnya memiliki modal kerja untuk kelangsungan kegiatan perusahaan.

2. Menginformasikan alternatif yaitu dengan mengajukan kredit modal kerja apabila modal kerja perusahaan tidak mendukung kegiatan operasional perusahaan.

3. Masyarakat memperoleh pengetahuan tentang kredit modal kerja dari lembaga keuangan bank.

1.4 Kerangka Pemikiran

Perusahaan menyadari bahwa komposisi modal sangat penting untuk kelangsungan hidup perusahaan karena, semua kegiatan operasional sangat berhubungan dengan modal kerja perusahaan. Dalam buku Manajemen Perkreditan (Suhardjono : 2003) dinyatakan modal kerja adalah sejumlah dana yang dipergunakan untuk membiayai operasional perusahaan mulai dari pengadaan bahan baku/bahan penolong/bahan setengah jadi, membiayai tenaga kerja dan biaya overhead, proses produksi barang sampai dengan barang tersebut dijual/dengan kata lain sejumlah dana/kas yang tertanam dalam aktiva lancar yang dipergunakan untuk menjalankan aktivitas perusahaan. Menurut Weston dan Brigham (dalam Sawir, 2005) “Modal kerja adalah investasi perusahaan di dalam aktiva jangka pendek seperti kas, sekuritas (surat-surat berharga), piutang dagang, dan persediaan”. Modal kerja dibedakan menjadi dua macam , yakni modal kerja kotor (gross working capital) dan modal kerja bersih (net working capital). Handono Mardiyanto (2009) menyatakan bahwa modal kerja kotor adalah jumlah aktiva lancar sedangkan modal kerja bersih adalah selisih antara aktiva lancar dan utang lancar.

Dana yang harus dipenuhi oleh perusahaan untuk modal kerja dapat diperoleh dari berbagai sumber, misalnya dari pemilik usaha itu sendiri atau dari modal pinjaman. Apabila kebutuhan dana besar, sementara dana yang dibutuhkan tidak tersedia maka pihak perusahaan akan mengajukan pinjaman berupa kredit modal kerja. Kredit modal kerja merupakan kredit yang diberikan untuk keperluan modal kerja, misalnya untuk membeli bahan baku, pembayaran gaji dan biaya

lainnya. Kredit modal kerja diberikan dalam waktu yang relatif pendek dan satu kali siklus operasi (Kasmir, 2011).

Pihak bank dalam menentukan besarnya kredit modal kerja, harus menganalisis beberapa aspek perusahaan terutama aspek keuangan melalui laporan keuangan perusahaan. Menurut Kasmir (2011) “Laporan keuangan adalah laporan yang menunjukan kondisi keuangan perusahaan pada saat ini atau dalam suatu periode tertentu”. Di sisi lain Farid dan Siswanto (1998) menyatakan bahwa laporan keuangan merupakan informasi yang diharapkan mampu memberikan bantuan kepada pengguna untuk membuat keputusan ekonomi yang bersifat finansial. Dari definisi di atas dapat disimpulkan bahwa laporan keuangan merupakan ringkasan pencatatan dari transaksi keuangan yang terjadi selama tahun buku yang bersangkutan atau suatu periode tertentu untuk membantu para penggunanya dalam membuat keputusan yang menyangkut finansial perusahaan.

Tujuan laporan keuangan adalah untuk memberikan informasi kepada pihak yang membutuhkan tentang kondisi suatu perusahaan dari sudut angka-angka dalam satuan moneter (Irham Fahmi, 2011). SFAC No.1 menyatakan tujuan dari pelaporan keuangan perusahaan yaitu menyediakan informasi yang bermanfaat bagi pembuatan keputusan bisnis dan ekonomis oleh investor yang ada dan yang potensial, kreditur, manajemen, pemerintah dan pengguna lainnya (FASB, 1987).

Menurut Lyn M. Fraser dan Aileen Ormiston (2008) Suatu laporan tahunan perusahaan terdiri dari empat laporan keuangan pokok yaitu :

1. Neraca

Menunjukan posisi keuangan-aktiva, utang dan ekuitas pemegang saham-suatu perusahaan pada tanggal tertentu, seperti pada akhir triwulan atau akhir tahun.

2. Laporan Rugi Laba

Menyajikan hasil usaha-pendapatan, beban, laba atau rugi bersih dan laba atau rugi per saham-untuk periode akuntansi tertentu.

3. Laporan Ekuitas Pemegang Saham

Merekonsiliasi saldo awal dan akhir semua akun yang ada dalam seksi ekuitas pemegang saham pada neraca. Beberapa perusahaan menyajikan laporan saldo laba, sering kali dikombinasikan dengan laporan rugi laba yang merekonsiliasi saldo awal dan akhir akun saldo laba. Perusahaan-perusahaan yang memiliki format penyajian yang terakhir biasanya akan menyajikan laporan ekuitas pemegang saham sebagai pengungkapan dalam catatan kaki.

4. Laporan Arus Kas

Memberikan informasi tentang arus kas masuk dan keluar dari kegiatan operasi, pendanaan dan investasi selama suatu periode akuntansi.

Agar kredit yang direkomendasikan tidak terlalu besar atau kurang maka dapat dianalisis dengan menggunakan beberapa metode atau pendekatan, menurut Suhardjono (2003) metode atau pendekatan tersebut adalah:

1. Pendekatan Working Capital Turn Over (WCTO)

Kebutuhan kredit modal kerja dengan pendekatan WCTO adalah kebutuhan total, sehingga apabila ingin menghitung tambahan kredit modal kerja, maka harus dikurangi terlebih dahulu dengan kredit modal kerja yang telah dinikmati.

2. Pendekatan Spread Sheet

Perhitungan kebutuhan modal kerja dengan pendekatan Spread Sheet didasarkan pada kenaikan pos piutang dagang dan pos persediaan barang dagang dengan kenaikan pos utang dagang dan kas periode yang lalu sebagai faktor pengurang. Berbeda dengan pendekatan WCTO, dalam pendekatan Spread Sheet ini hanya memperhitungkan perubahan (kenaikan) modal kerja, sehingga hasil perhitungannya hanya berupa tambahan kebutuhan kredit modal kerja.

3. Pendekatan Net Trading Assets (NTA)

Perhitungan kebutuhan kredit modal kerja dengan pendekatan NTA dilakukan untuk menghitung kebutuhan modal kerja dasar (base working capital need) atau kebutuhan modal kerja permanen (permanent working capital) dan kebutuhan modal kerja musiman/temporer.

4. Z-Score Model

Penggunaan Z-Score Model lebih banyak dilakukan pada analisis posisi keuangan perusahaan terhadap faktor-faktor potensial yang mempengaruhi jatuhnya perusahaan. Aplikasi Z-Score dalam analisis perusahaan harus dilakukan dari tahun ke tahun untuk melihat trend analisisnya.

5. Bathory’s Model

Sama seperti Z-Score, Bathory’s Model juga memperlihatkan daya tahan perusahaan untuk dapat bertahan terhadap perkembangan kompetisi dan antisipasi usahanya dari waktu ke waktu.

6. Working Worth Analysis

Model analisis ini digunakan untuk mengetahui ukuran perusahan berdasarkan modal sendiri dan modal kerjanya. Sumber informasi yang digunakan dalam analisis Working Worth berupa dua tahun neraca dari laporan keuangan perusahaan. Dengan menggunakan neraca perusahaan, analisis Working Worth akan menggambarkan kemampuan operasional perusahaan. Perubahaan-perubahan kewajiban perusahaan harus diantisipasi dengan kemampuan operasi usaha guna menghasilkan cash flow yang baik.

Di dalam menganalisis laporan keuangan perusahaan khususnya neraca, ada empat aspek yang perlu dinilai tingkat kewajarannya, yaitu :

1. Aspek Likuiditas

Untuk mengukur jumlah kas atau jumlah investasi yang dapat dikonversikan atau diubah menjadi kas untuk membayar pengeluaran, tagihan dan seluruh kewajiban lainnya yang sudah jatuh tempo. Aspek likuiditas diukur dengan menggunakan rasio keuangan yaitu rasio likuiditas atau sering juga disebut rasio modal kerja untuk mengukur seberapa likuidnya perusahaan dengan membandingkan komponen yang ada di neraca, yaitu total aktiva lancar dengan total pasiva lancar (utang

jangka pendek). Suatu perusahaan yang mempunyai kekuatan membayar sedemikian besar sehingga mampu memenuhi segala kewajiban finansialnya yang segera harus dipenuhi, dapat dikatakan bahwa perusahaan tersebut dalam kategori likuid. Sedangkan apabila perusahaan tidak mempunyai kemampuan membayar, dikatakan bahwa perusahaan tersebut tidak likuid. Rasio likuiditas terdiri dari Rasio Lancar (Current Ratio), Rasio Sangat Lancar (Quick Ratio atau Acid Test Ratio), Rasio Kas (Cash Ratio), Rasio Perputaran Kas, dan Inventory to Net Working Capital.

2. Aspek Solvabilitas

Rasio keuangan yang digunakan adalah Rasio Solvabilitas/Ratio Leverage yaitu untuk mengukur perbandingan dana yang disediakan oleh pemiliknya dengan dana yang dipinjam dari kreditur perusahaan tersebut. Rasio ini dimaksudkan untuk mengetahui seberapa jauh aktiva perusahaan dibiayai oleh utang, dalam arti luas dikatakan bahwa rasio solvabilitas digunakan untuk mengukur kemampuan perusahaan dalam membayar seluruh kewajibannya, baik jangka pendek maupun jangka panjang apabila perusahaan dibubarkan (dilikuidasi). Rasio ini juga digunakan untuk mengindikasi tingkat keamanan dari para kreditur (Bank). Rasio Solvabilitas terdiri dari Debt to Asset Ratio (Debt Ratio), Debt to Equity Ratio, Long Term Debt to Equity Ratio, Tangible Assets Debt Coverage, Current Liabilities to Net Worth, Times Interest Earned dan Fixed Charge Coverage.

3. Aspek Aktivitas

Rasio Keuangan yang digunakan adalah Rasio Aktivitas yaitu untuk mengukur efektivitas perusahaan dalam menggunakan aktiva yang dimilikinya. Penggunaan rasio aktivitas adalah dengan cara membandingkan antara tingkat penjualan dengan investasi dalam aktiva untuk satu periode. Artinya diharapkan adanya keseimbangan seperti yang diinginkan antara penjualan dengan aktiva seperti persediaan, piutang dan aktiva lainnya. Rasio Aktivitas terdiri dari Inventory Turn Over, Receivable Turn Over, Fixed Asset Turn Over dan Working Capital Turn Over.

4. Aspek Profitabilitas

Rasio rentabilitas atau rasio profitabilitas yaitu rasio yang digunakan untuk mengukur efektivitas manajemen secara keseluruhan yang ditunjukan oleh besar kecilnya tingkat keuntungan yang diperoleh dalam hubungan dengan penjualan maupun investasi. Rasio Profitabilitas terdiri dari Profit Margin, Return on Investment (ROI), Return on Equity (ROE) dan Earning per Share.

Pada analisis Working Worth aspek keuangan yang digunakan adalah aspek likuiditas dan solvabilitas. Kedua aspek keuangan ini digunakan untuk menganalisis neraca perusahaan yang mampu memberi informasi kepada pihak eksternal (Bank, pemegang saham dan lainnya) tentang kondisi aktiva dan pasiva perusahaan. Penggunaan rasio keuangan dianggap yang paling efektif dalam menganalisis laporan keuangan suatu perusahaan maka rasio keuangan yang

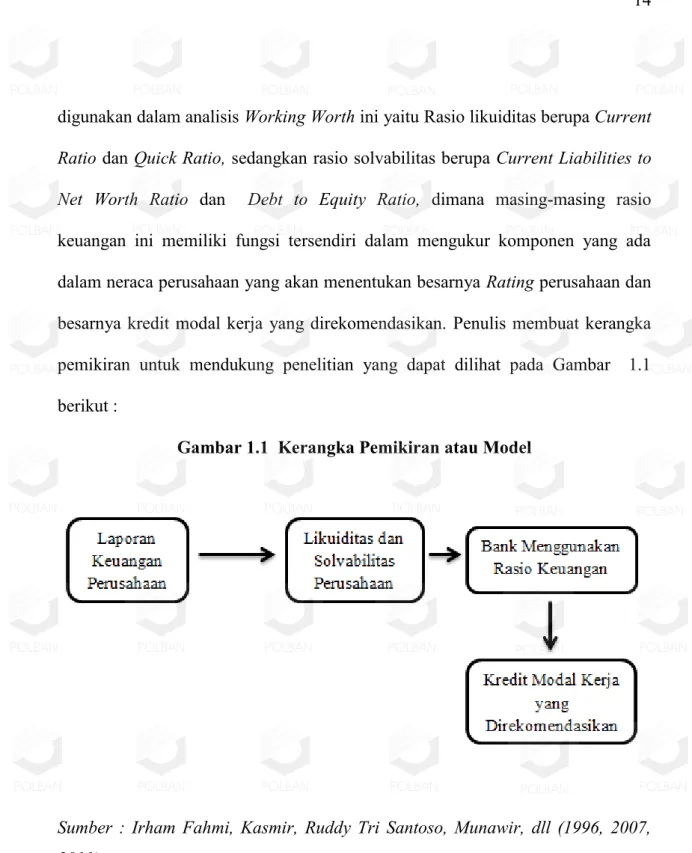

digunakan dalam analisis Working Worth ini yaitu Rasio likuiditas berupa Current Ratio dan Quick Ratio, sedangkan rasio solvabilitas berupa Current Liabilities to Net Worth Ratio dan Debt to Equity Ratio, dimana masing-masing rasio keuangan ini memiliki fungsi tersendiri dalam mengukur komponen yang ada dalam neraca perusahaan yang akan menentukan besarnya Rating perusahaan dan besarnya kredit modal kerja yang direkomendasikan. Penulis membuat kerangka pemikiran untuk mendukung penelitian yang dapat dilihat pada Gambar 1.1 berikut :

Gambar 1.1 Kerangka Pemikiran atau Model

Sumber : Irham Fahmi, Kasmir, Ruddy Tri Santoso, Munawir, dll (1996, 2007, 2011)

1.5 Metodologi Penelitian 1.5.1 Metode Penelitian

Jenis penelitian berupa studi kasus dengan menggunakan metode deskriptif kuantitatif. Metode ini menggambarkan keadaan perusahaan yang sebenarnya berdasarkan data yang ada dimana hasil dari penelitian ini berupa besarnya tingkat likuiditas, solvabilitas dan besarnya kredit modal kerja PT. Sierad Produce Tbk yang akan dijelaskan secara deskriptif.

1.5.2 Data Penelitian 1.5.2.1 Jenis Data

Jenis data yang akan dianalisis adalah:

1. Data kualitatif berupa profil singkat perusahaan yaitu PT. Sierad Produce Tbk serta fenomena yang akan diteliti.

2. Data kuantitatif berupa neraca laporan keuangan PT. Sierad Produce Tbk periode 2007-2011.

1.5.2.2 Sumber Data

Adapun sumber data yang digunakan dalam penelitian ini adalah data sekunder karena data yang diperoleh berasal dari laporan-laporan keuangan perusahaan.

1.5.2.3 Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan oleh penulis adalah sebagai berikut :

a. Browsing internet dengan mengakses situs-situs (seperti www.bi.go.id, www.wikipedia.com)

b. Studi pustaka (Library Research)

Metode ini digunakan untuk memperoleh data yang dibutuhkan dengan cara mempelajari buku-buku yang berkaitan dengan Analisis Laporan Keuangan, Analisis Rasio Keuangan, Manajemen Perkreditan dan sebagainya yang kemudian dituangkan dalam tugas akhir ini dengan cara :

a. Quotasi yaitu mengutip dengan menggunakan kata-kata penulis seperti aslinya.

b. Phrase yaitu mengutip dengan menggunakan kata-kata penulis sendiri.

c. Summary yaitu mengambil atau menerangkan intisari dari sumber pustaka.

1.5.3 Alat Analisis Data

Alat analisis yang digunakan dalam analisis Working Worth adalah rasio keuangan yang terdiri dari rasio likuiditas dan rasio solvabilitas. Tujuan pokok dari metode ini untuk mengetahui ukuran perusahaan berdasarkan modal sendiri

Santoso (1996) menyatakan alat untuk menganalisis kredit modal kerja yang direkomendasikan dengan menggunakan analisis Working Worth adalah :

1. Rasio Likuiditas :

Current Ratio =

(1) Quick Ratio =

(2) 2. Rasio Solvabilitas :

Current Liabilities to Net Worth Ratio

(3) Debt to Equity Ratio

(4)

3. Rating =[ 1+2-3-4] (5)

4. Kredit Modal Kerja yang direkomendasikan diperoleh dari :

(6) 5. Estimasi Kredit Modal Kerja tahun periode 2012 menggunakan metode

estimasi interval dua rata-rata :

Keterangan :

1 : rata-rata dari kredit modal kerja dengan menggunakan analisis

Working Worth

2 : rata-rata dari realisasi kredit modal kerja yang diperoleh perusahaan

tα/2,v : dari sampel kecil yaitu 4 tahun dengan taraf signifikansi 5%

diperoleh t-tabel sebesar 3,182

2 2 2 1 2 1 , 2 / 2 1 2 1 2 2 2 1 2 1 , 2 / 2 1 ) ( ) ( n S n S t X X n S n S t X X

S1 : simpangan baku dari kredit modal kerja dengan menggunakan

analisis Working Worth

S2 : simpangan baku dari realisasi kredit modal kerja yang diperoleh

perusahaan

n1 : banyaknya sampel kredit modal kerja dengan menggunakan analisis

Working Worth yaitu 4 tahun

n2 : banyaknya sampel realisasi kredit modal kerja yang diperoleh

perusahaan yaitu 4 tahun

µ1 : rata-rata dari sampel kredit modal kerja dengan menggunakan

analisis Working Worth

µ2 : rata-rata dari sampel realisasi kredit modal kerja yang

diperoleh perusahaan

Setelah mengetahui rumus Working Worth, informasi-informasi yang diperlukan dalam menggunakan rumus perhitungan tersebut antara lain :

1. Rasio Lancar atau Current Ratio merupakan salah satu Rasio Likuiditas, dimana rasio ini digunakan untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendek atau utang yang segera jatuh tempo pada saat ditagih secara keseluruhan. Perhitungan rasio lancar dilakukan dengan cara membandingkan antara total aktiva lancar (Current Asset) dengan total utang lancar (Current Liabilities) atau dengan mengurangi persediaan dan piutang. Dari hasil pengukuran rasio, apabila rasio lancar rendah, dapat dikatakan bahwa perusahaan kurang modal untuk membayar utang. Namun, apabila hasil pengukuran rasio tinggi, belum tentu kondisi perusahaan sedang baik. Hal ini dapat saja terjadi karena kas tidak dipergunakan sebaik mungkin. Untuk mengatakan suatu kondisi

perusahaan baik atau tidak, ada suatu standar rasio yang digunakan, misalnya rata-rata industri untuk usaha yang sejenis atau dapat pula digunakan target yang telah ditetapkan perusahaan sebelumnya, walaupun target yang ditetapkan perusahaan biasanya berdasarkan rata-rata industri untuk usaha sejenis.

2. Rasio Cepat atau Quick Ratio termasuk kedalam rasio likuiditas. Rasio cepat merupakan rasio yang menunjukan kemampuan perusahaan dalam memenuhi atau membayar kewajiban atau utang lancar / utang jangka pendek (Current Liabilities) dengan aktiva lancar tanpa memperhitungkan nilai persediaan (Stock). Artinya nilai persediaan diabaikan, dengan cara dikurangi dari total aktiva lancar. Hal ini dilakukan karena persediaan dianggap memerlukan waktu relatif lama untuk diuangkan. Rasio cepat diukur dari total aktiva lancar (Current Assets) dikurangi dengan persediaan (Stock) dibagi dengan utang lancar (Current Liabilities).

3. Current Liabilities to Net Worth Ratio merupakan rasio solvabilitas dimana digunakan untuk mengukur kemampuan modal sendiri (Net Worth) dalam membayar kembali seluruh kewajiban jangka pendeknya (Current Liabilities). Bagi pihak bank besarnya rasio ini menunjukan bahwa semakin besar risiko yang ditanggung atas kemungkinan kegagalan perusahaan.

4. Debt to Equity Ratio termasuk dalam rasio solvabilitas, rasio ini digunakan untuk menilai utang dengan ekuitas dengan cara

membandingkan antara seluruh utang, termasuk utang lancar dengan seluruh ekuitas. Rasio ini berguna untuk mengetahui jumlah dana yang disediakan peminjam (kreditur) dengan pemilik perusahaan. Dengan kata lain, rasio ini berfungsi untuk mengetahui setiap rupiah modal sendiri yang dijadikan untuk jaminan utang. Bagi bank (kreditur), semakin besar rasio ini, akan semakin besar risiko yang ditanggung atas kegagalan yang mungkin terjadi di perusahaan. Namun, bagi perusahaan justru semakin besar rasio semakin baik. Sebaliknya semakin rendah rasio, semakin tinggi tingkat pendanaan yang disediakan pemilik dan semakin besar batas pengamanan bagi peminjam jika terjadi kerugian atau penyusutan terhadap nilai aktiva. Perusahaan dengan arus kas yang stabil biasanya memiliki rasio yang lebih tinggi dari rasio kas perusahaan yang tidak stabil.

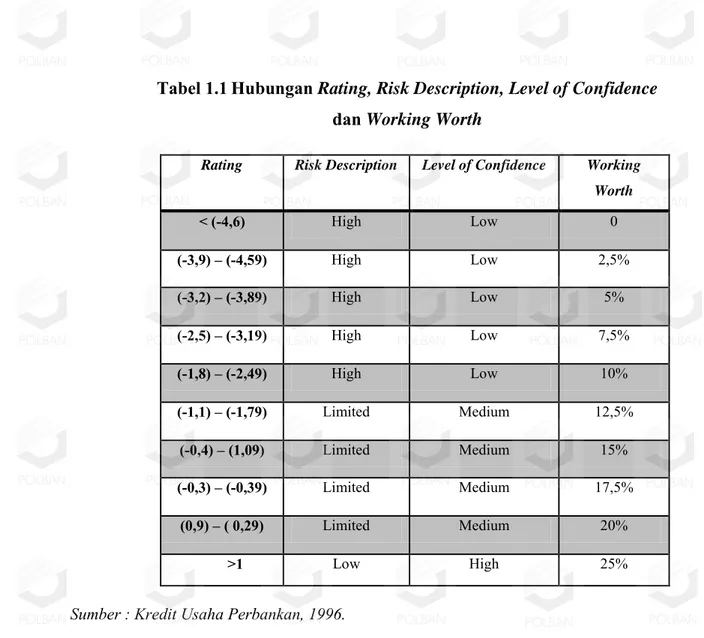

5. Rating merupakan hasil dari penjumlahan Rasio Lancar (Current Ratio) dengan Rasio Cepat (Quick Ratio) kemudian dikurangi dengan selisih antara Current Liabilities to Net Worth Ratio dengan Debt to Equity Ratio, sehingga didapat besaran yang menentukan hubungan antara tingkat risiko (Risk Description) dan tingkat keyakinan (Level of Confidence). Dari Rating didapat skala Rating yang nantinya dikalikan dengan persentase Working Worth. Besarnya kredit modal kerja yang direkomendasikan dapat tercermin dari tabel berikut :

Tabel 1.1 Hubungan Rating, Risk Description, Level of Confidence

dan Working Worth

Rating Risk Description Level of Confidence Working Worth < (-4,6) High Low 0 (-3,9) – (-4,59) High Low 2,5% (-3,2) – (-3,89) High Low 5% (-2,5) – (-3,19) High Low 7,5% (-1,8) – (-2,49) High Low 10% (-1,1) – (-1,79) Limited Medium 12,5% (-0,4) – (1,09) Limited Medium 15% (-0,3) – (-0,39) Limited Medium 17,5% (0,9) – ( 0,29) Limited Medium 20% >1 Low High 25%

Sumber : Kredit Usaha Perbankan, 1996.

Kredit modal kerja yang direkomendasikan diperoleh dari persentase Working Worth dari tabel, dikalikan dengan penjumlahan antara modal kerja bersih ( Net Working Capital) dengan modal sendiri (Equity) yang kemudian dibagi dengan dua, akan didapat jumlah kredit yang direkomendasikan atau diberikan kepada PT. Sierad Produce Tbk. Sedangkan untuk mengetahui berapa realisasi kredit ditahun 2012 sebagai perbandingan hasil analisis Working Worth digunakan estimasi interval dua rata-rata dimana sampel yang digunakan adalah sampel kecil (n < 30) dan taraf signifikansi yang digunakan adalah 5%. Besarnya relalisasi kredit yang diperoleh dari metode estimasi interval dua rata-rata ini akan dibandingkan dengan besarnya kredit modal kerja yang diperoleh dari analisis

Working Worth. Sehingga diketahui seberapa dekat analisis Working Worth dalam mengestimasi besarnya kredit modal kerja yang direkomendasikan oleh bank.

1.6 Tempat dan Waktu Penelitian

Pada penelitian ini, penulis melakukan penelitian dengan data sekunder yaitu laporan keuangan PT. Sierad Produce Tbk periode 2007-2011. Untuk waktu penelitian dilakukan pada bulan Maret sampai dengan Mei 2012.