1 PENGENDALIAN INTERNAL TERHADAP PENERIMAAN NEGARA BUKAN PAJAK (PNBP) MELALUI PENERAPAN PERATURAN PEMERINTAH NO. 13

TAHUN 2010 DI KANTOR PERTANAHAN KABUPATEN GORONTALO UTARA

ABSTRAK

Bahmid Kamsim M. Hulopi1, La Ode Rasuli2, Lukman Pakaya3

Penelitian ini bertujuan untuk mengetahui Pengendalian Internal Terhadap Penerimaan Negara Bukan Pajak (PNBP) Melalui Penerapan Peraturan Pemerintah No. 13 Tahun 2010 Di Kantor Pertanahan Kabupaten Gorontalo Utara. Data yang digunakan Data primer yaitu data yang diperoleh secara langsung dari objek penelitian yakni Kantor Pertanahan Kab. Gorontalo Utara yang memerlukan pengolahan dan dikembangkan lebih lanjut untuk tujuan-tujuan tertentu sesuai kebutuhan serta data sekunder yaitu data yang bersumber dari instansi sebagai objek penelitian yang telah diolah dan terdokumentasi di instansi seperti laporan realisasi pendapatan dan realisasi belanja PNBP di Kantor Pertanahan Kabupaten Gorontalo utara selama tiga tahun terakhir. Teknik analisis data yang digunakan yakni kualitatif yang dilakukan secara interaktif dan berlangsung secara terus menerus sampai tuntas.

Hasil penelitian menunjukkan bahwa Pengendalian Internal Terhadap Peraturan Pemerintah Nomor 13 Tahun 2010 tentang Penerimaan Negara Bukan Pajak (PNBP) di Kantor Pertanahan Kabupaten Gorontalo Utara belum optimal, dimana keakuratan pencatatan meskipun telah menggunakan aplikasi Komputerisasi Kantor Pertanahan namun masih terdapat kekurangan tarif pungutan. Tingkat kepatuhan pengelolaan oleh bendahara pengeluaran telah sesuai dengan izin penggunaan sebagian dana PNBP, sementara kepatuhan bendahara penerimaan belum optimal. Tingkat keefektifan kebijakan realisasi penerimaan dan realisasi belanja PNBP selama tiga tahun terakhir masih jauh di bawah target yang diharapkan.

Kata Kunci: Keakuratan Pencatatan, Kepatuhan Pengelolaan, Kefektifan Kebijakan PNBP

1

Bahmid Kasim M. Hulopi, Mahasiswa Program Studi Sarjana Akuntansi, Jurusan Akuntansi, Fakultas Ekonomi dan Bisnis, Universitas Negeri Gorontalo.

2

La ode Rasuli, S.Pd., SE., MSA, Dosen Jurusan Akuntansi, Fakultas Ekonomi dan Bisnis, Universitas Negeri Gorontalo.

3

Lukman Pakaya, S.Pd., MSA, Dosen Jurusan Akuntansi, Fakultas Ekonomi dan Bisnis, Universitas Negeri Gorontalo.

2

Indonesia adalah salah satu Negara berkembang yang melaksanakan

pembangunan. Salah satu pembangunan yang dilaksanakan adalah

Pembangunan Nasional. Pembangunan Nasional adalah kegiatan yang berlangsung secara terus menerus dan berkesinambungan yang bertujuan untuk menciptakan tatanan masyarakat yang adil dan makmur, materil dan spritual. Agar tujuan tersebut terwujud maka pemerintah membutuhkan dana yang tidak sedikit yang setiap tahunnya dituangkan dalam Anggaran Pendapatan dan Belanja Negara (APBN). Anggaran Pendapatan dan Belanja Negara (APBN) merupakan salah satu instrumen bagi pemerintah untuk mengendalikan penerimaan dan pengeluaran negara selama satu tahun anggaran, dalam rangkan pencapaian cita-cita pembangunan negara. Pendapatan negara dan hibah adalah salah satu dari struktur APBN yang diperoleh dari: 1) Penerimaan pajak, 2) Penerimaan Negara Bukan Pajak (PNBP) dan 3) Penerimaan Hibah dari dalam Negeri dan luar Negeri.

Penerimaan negara terbesar berasal dari pajak, namun selain penerimaan tersebut adapula penerimaan negara yang bukan bersumber dari pajak, penerimaan tersebut adalah Penerimaan Negara Bukan Pajak (PNBP). Saat ini pemerintah berupaya meningkatkan penerimaan negara yang bersumber dari Penerimaan Negara Bukan Pajak (PNBP). Hal tersebut dibuktikan dengan adanya peningkatan Penerimaan Negara Bukan Pajak (PNBP) dari tahun 2007 s/d 2014. Hal tersebut dapat dilihat pada tabel 1. Meskipun mengalami kenaikan setiap tahun, Penerimaan Negara Bukan Pajak hanya berkontribusi sekitar 21% terhadap total Pendapatan Negara dan Hibah.

Tabel 1: Realisasi Penerimaan Negara, 2007-2014 (dalam Milyar

3

2007 2008 2009 2010 2011 2012 2013 2014

I 490.988 658.701 619.922 723.307 873.874 980.518 1.148.365 1.310.219 Pajak Dalam Negeri 470.052 622.359 601.252 694.392 819.752 930.862 1.099.944 1.256.304 Pajak Perdagangan

Internasional 20.936 36.342 18.670 28.915 54.122 49.656 48.421 53.915 215.210

320.604 227.174 268.942 331.472 351.805 349.156 350.930 Penerimaan Sumber Daya

Alam 132.983 224.463 138.959 168.825 213.823 225.844 203.730 198.088 Bagian Laba BUMN 23.223 29.088 26.050 30.097 28.184 30.798 36.456 37.000 Penerimaan Bukan Pajak

Lainnya 56.873 63.319 53.796 59.429 69.361 73.459 85.471 91.083 Pendapatan Badan Layanan

Umum 2.131 3.734 8.369 10.591 20.104 21.704 23.499 24.759 II 1.698 2.304 1.667 3.023 5.254 5.787 4.484 1.360 707.896 981.609 848.763 995.272 1.210.600 1.338.110 1.502.005 1.662.509 Sumber Penerimaan Jumlah Penerimaan Dalam Negeri

Penerimaan Bukan Pajak

Hibah

Sumber: Departemen Keuangan

Penelitian mengenai Penerimaan Negara Bukan Pajak (PNBP) telah banyak dilakukan oleh beberapa orang di berbagai Kementrian/Lembaga maupun di Badan Pertanahan Nasional, diantaranya dilakukan oleh Tomo (2004) tentang analisis efektifitas implementasi kebijakan Penerimaan Negara Bukan Pajak (PNBP) di Departemen Kelautan dan Perikanan, Departemen Keuangan dan Badan Pusat Statistik Indonesia. Metode penelitian yang digunakan adalah metode penelitian deskripsi kualitatif dengan menganalisis hasil wawancara, data primer dan data sekunder yang terdapat di kantor Departemen Keuangan dan Badan Pusat Statistik Indonesia. Berdasarkan hasil penelitian dan analisis dapat ditemukan bahwa efektifitas implementasi kebijakan Penerimaan Negara Bukan Pajak (PNBP) menunjukan hasil yang tidak memadai yang terindikasi inkonsistensi target dan realisasi selama waktu pengamatan yaitu dari tahun 2001 sampai dengan tahun 2003 yang menunjukan ketidak mampuan kerja dalam melakukan pemungutan PNBP.

Kantor Pertanahan Kabupaten Gorontalo Utara merupakan salah satu Satuan Kerja yang berada di Lingkungan Kantor Wilayah Badan Pertanahan Nasional Propinsi Gorontalo, yang secara langsung mengelola Penerimaan Negara Bukan Pajak (PNBP) dan memberikan pelayanan di bidang pertanahan berdasarkan Peraturan Pemerintah Nomor 13 Tahun 2010. Adapun jenis Penerimaan Negara Bukan Pajak (PNBP) berdasarkan peraturan tersebut, terdiri dari sepuluh jenis pelayanan yakni: 1) pelayanan survey pengukuran dan pemetaan, 2) pelayanan pemeriksaan tanah, 3) pelayanan konsolidasi tanah swadaya, 4) pelayanan pertimbangan teknis pertanahan, 5) pelayanan pendaftaran tanah, 6) pelayanan informasi pertanahan, 7) pelayanan lisensi, 8)

4

pelayanan pendidikan, 9) pelayanan penetapan tanah objek penguasaan benda-benda tetap milik perseorangan warga Negara Belanda (P3MB)/Peraturan Presidium Kabinet Dwikora Nomor 5/Prk/1965, 10) pelayanan dibidang pertanahan yang berasal dari kerja sama dengan pihak lain.

Berdasarkan laporan target dan ralisasi penerimaan Negara Bukan Pajak di Kantor Pertanahan Kabupaten Gorontalo Utara dari tahun 2012-2014 adalah sebagai berikut:

Tabel 2. Target dan Realisasi Penerimaan Negara Bukan Pajak pada Kantor Pertanahan Kabupaten Gorontalo Utara

Target Realisasi Target Realisasi Target Realisasi

1 Penerimaan Layanan Pertanahan 722.205 357.825 614.485 225.900 437.616 152.390 2 Penerimaan Denda Keterlambatan Pekerjaan Pemerintah - - 31.696 - -3 Penerimaan Kembali Belanja Pegawai Pusat TAYL

- - - - -722.205

357.825 614.485 257.596 437.616 152.390 Penerimaan Tahun 2012 Penerimaan Tahun 2013 Penerimaan Tahun 2014 Jenis Penerimaan Negara

Bukan Pajak

Jumlah

Sumber: Data Kantor Pertanahan Kabupaten Gorontalo Utara

Dengan memperhatikan data diatas menunjukan bawa tingkat keefektikan kebijakan target dan realisasi pendapatan belum optimal.

Penelitian ini bertujuan untuk mengetahui Pengendalian Internal terhadap Penerimaan Negara Bukan Pajak (PNBP) melalui penerapan Peraturan Pemerintah No. 13 Tahun 2010 di Kantor Pertanahan Kabupaten Gorontalo Utara.

Landasan utama Pengelolaan Penerimaan Negara Bukan Pajak adalah Undang-Undang Nomor 20 tahun 1997 tentang Penerimaan Negara Bukan Pajak, sasaran yang diharapkan selain tertib administrasi dan penyetoran PNBP ke kas Negara, juga memberikan kepastian hukum dan bagi masyarakat dalam pembiayaan pembangunan agar dapat menikmati manfaat dari kegiatan yang menghasilkan PNBP. Sehingga dalam pelaksanaannya diarahkan pada upaya menunjang kebijakan pemerintah dalam pembangunan, parameter yang ingin

dicapai antara lain peningkatan pertumbuhan ekonomi, pemerataan

5

Jenis-jenis Penerimaan Negara Bukan Pajak yang berlaku pada Badan Pertanahan Nasional sejak diundangkannya Peraturan Penerintah Nomor 22 Tahun 1997 pada 7 juli 1997 sebagai berikut:

a) Penerimaan dari pengukuran dan pemetaan b) Penerimaan dari pemeriksaan tanah

c) Penerimaan dari konsolidasi tanah secara swadaya d) Penerimaan dari retribusi tanah secara swadaya e) Penerimaan dari izin lokasi

Dalam rangka mengoptimalkan PNBP guna menunjang Pembagunan Nasional, pada tahun 2002 Pemerintah mengeluarkan Peraturan Pemerintah Nomor 46 Tahun 2002, sehingga jenis Penerimaan Negara Bukan Pajak (PNBP) yang berlaku pada Badan Pertanahan Nasional adalah penerimaan dari kegiatan:

a) Pelayanan pendaftaran tanah b) Pelayanan pemeriksaan tanah c) Pelayanan informasi pertanahan

d) Pelayanan konsolidasi tanah secara swadaya e) Pelayanan redistribusi tanah secara swadaya

f) Penyelenggaraan pendidikan Program Diploma I Pengukuran dan Pemetaan Kadastral

g) Pelayanan penetapan hak atas tanah

Dalam rangka mengoptimalkan penerimaan negara bukan pajak guna menunjang pembangunan nasional, penerimaan negara bukan pajak pada Badan Pertanahan Nasional sebagai salah satu sumber penerimaan negara perlu dikelola dan dimanfaatkan untuk peningkatan pelayanan kepada

masyarakat. Sehubungan dengan hal tersebut dan untuk

memenuhi/melaksanakan ketentuan Undang-undang Nomor 20 Tahun 1997 tentang Penerimaan Negara Bukan Pajak, Pemerintah telah beberapa kali menetapkan Peraturan Pemerintah tentang jenis dan tarif atas jenis penerimaan negara bukan pajak yang berlaku pada Badan Pertanahan Nasional.

Pada tahun 2002 Pemerintah menetapkan Peraturan Pemerintah Nomor 46 tahun 2002 tentang Tarif atas Jenis Penerimaan Negara Bukan Pajak yang Berlaku pada Badan Pertanahan Nasional. Kemudian sehubungan dengan adanya jenis penerimaan negara bukan pajak yang baru dan perubahan tarif

6

atas jenis penerimaan negara bukan pajak pada Badan Pertanahan Nasional, penyederhanaan dalam penetapan tarif penerimaan negara bukan pajak, serta dalam upaya mengoptimalkan penerimaan negara bukan pajak guna menunjang pembangunan nasional, Pemerintah kembali menetapkan Peraturan Pemerintah Nomor 13 Tahun 2002 tentang Tarif atas Jenis Penerimaan Negara Bukan Pajak yang Berlaku pada Badan Pertanahan Nasional. Dengan ditetapkannya Peraturan Pemerintah ini diharapkan dapat meningkatkan penerimaan negara bukan pajak pada Badan Pertanahan Nasional untuk dikelola dan dimanfaatkan dalam rangka peningkatan pelayanan kepada masyarakat.

Penelitian ini merupakan penelitian jenis kualitatif. Menurut Mulyani (2007:15) penelitian kualitatif merupakan penelitian yang menekankan pada pemahaman mengenai masalah-masalah dalam kehidupan sosial berdasarkan kondisi yang realitas, natural kompleks dan rinci. Sementara menurut Maleong (2012: 6) penelitian kualitatif adalah penelitian yang bermaksud untuk memahami fenomena tentang apa yang dialami oleh subjek penelitian misalnya perilaku, persepsi dan motivasi tindakan. Secara holistic dan dengan cara deskriptif dalam bentuk kata-kata dan bahasa, pada suatu konteks khusus yang alamiah dan dengan memanfaatkan berbagai metode ilmiah.

Pendekatan yang digunakan dalam penelitian ini adalah pendekatan fenomenologi. Menurut Collins (dalam Wirawan, 2012: 135) fenomenologi akan berusaha memahami pemahaman informan terhadap fenomena yang muncul dalam kesadarannya, serta fenomena yang dialami oleh informan dan dianggap sebagai entitas sesuatu yang ada dalam dunia. Selanjutnya menurut Campbell (dalam Wirawan, 2012: 132) fenomenologi berangkat dari pola pikir subjetivisme yang tidak hanya memandang dari suatu gejala yang tampak, akan tetapi berusaha menggali makna dibalik gejala itu.

Dalam penelitian ini, peneliti sebagai instrument utama karena dalam penelitian kualitatif peneliti sekaligus merupakan perencana, pelaksana sampai pada pelapor hasil penelitian. Peneliti hanya berpastisipasi sepanjang yang dibutuhkan dalam penelitiannya oleh sebab itu peneliti adalah sebagai pengamat partisipan dan kehadiran peneliti diketahui oleh informan .

Dalam penelitian ini, jenis data yang digunakan adalah:

1. Data primer yaitu data yang diperoleh secara langsung dari objek penelitian meliput dari hasil wawancara mendalam dengan pihak-pihak yang berkaitan

7

dengan proses Penerimaan Negara Bukan Pajak (PNBP) pada Kantor Pertanahan Kabupaten Gorontalo Utara yakni Kepala Kantor, Kasubag Tata Usaha, Kaur Keuangan, Bendahara Penerimaan, Bendahara Pengeluaran, Kepala Seksi Survey Pengukuran dan Pemetaan, Kepala Seksi Hak Tanah dan Pendaftaran Tanah dan Kepala Seksi Pengaturan dan Penataan Pertanahan.

2. Data sekunder yaitu data yang bersumber dari instansi sebagai objek penelitian yang telah diolah dan terdokumentasi di instansi seperti struktur organisasi pada Kantor Pertanahan Kabupaten Gorontalo Utara, data laporan Penerimaan Negara Bukan Pajak, laporan realisasi pendapatan dan realisasi belanja di Kantor Pertanahan Kab. Gorontalo Utara Periode 2012 s.d 2014. Prosedur pengumpulan data dalam penelitian ini dilakukan melalui:

1. Wawancara, yaitu teknik pengumpulan data dengan cara tanya jawab secara mendalam yang dilakukan dengan pihak yang terkait dengan Proses Penerimaaan Negara Bukan Pajak (PNBP) pada Kantor Pertanahan Kabupaten Gorontalo Utara. Proses wawancara ini dilengkapi dengan pedoman wawancara, peneliti juga menggunakan alat bantu buku catatan dan buku tulis untuk membantu pencatatan.

2. Dokumentasi, yaitu teknik pengumpulan data dengan cara mengumpulkan data yang ada dalam objek penelitian dan melakukan studi kasus atas dokumen-dokumen pendukung penelitian.

3. Kepustakaan yaitu dengan menelaah dan mengkaji literatur-literatur yang mempunyai relevansi dengan permasalahan melalui buku, majalah, internet, dan sumber informasi lain sebagai landasan teori studi banding dalam menganalisa data.

Dalam suatu penelitian, pengecekan keabsahan data sangatlah penting karena dengan adanya proses pengecekan keabsahan data dapat mengurangi kesalahan dalam proses penelitian berikutnya agar data yang dihasilkan dapat dipercaya dan dapat dipertanggungjawabkan pula. Untuk mengadakan pengecekan terhadap keabsahan data dapat dilakukan hal-hal seperti:

Pada tahap awal memasuki lapangan informasi yang diperoleh mengenai proses Penerimaan Negara Bukan Pajak (PNBP) belum lengkap. Peneliti belum melakukan wawancara dengan kepala urusan perencanaan dan keuangan sehingga data laporan realisasi penerimaan dan realisasi belanja

8

belum diperoleh secara keseluruhan. Peneliti melakukan perpanjangan pengamatan untuk memperoleh informasi melalui wawancara secara mendalam dengan kepala urusan perencanaan dan keuangan serta mengecek kembali apakah data laporan realisasi Penerimaan Negara Bukan Pajak (PNBP) tersebut merupakan data sudah benar dan lengkap sesuai kebutuhan.

Analisis data kualitatif menurut Miles dan Hiberman dalam Sugiono (2012: 430) mengemukakan bahwa aktivitas dalam analisis data kualitatif dilakukan secara interaktif dan berlangsung secara terus menerus sampai tuntas. Aktivitas dalam analisis data kualitatif yaitu data reduction, data display dan consclusion drawing/verification.

Pada tahap reduksi data langkah pertama yang harus dilakukan yaitu wawancara dan dokumentasi di setiap bagian yang melakukan kegiatan pelayanan Penerimaan Negara Bukan Pajak (PNBP) yang ada di Kantor Pertanahan Kabupaten Gorontalo Utara beserta data keuangan yang ada di bendahara penerimaan maupun bendahara pengeluaran. Informasi hasil wawancara yang diperoleh, dikelompokkan sesuai dengan jenis pelayanan sehingga menghasilkan data yang benar-benar dibutuhkan dalam penelitian dan mereduksi data atau membuang data yang tidak penting.

Pada tahap display yang harus dilakukan yaitu data yang sudah di

kelompokkan berdasarkan jenis pelayanan serta data yang berasal dari dari bagian keuangan diolah, dicocokkan dan dikaitkan dengan Peraturan Pemerintah No 13 Tahun 2010 tentang Penerimaan Negara Bukan Pajak (PNBP) .

Tahap consclusion drawing/verification merupakan tahapan terakhir

dimana hasil interpretasi dituangkan dalam hasil penelitian, yakni bagaimana Pengendalian Internal terhadap Penerimaan Negara Bukan Pajak (PNBP) Melalui Penerapan Peraturan Pemerintah No. 13 Tahun 2010 pada Kantor Pertanahan Kabupaten Gorontalo Utara yang dikaji melalui tiga aspek yakni: 1. Keakuratan pencatatan

Keakuratan pencatatan dinilai melalui pencatatan tarif kegiatan Penerimaan Negara Bukan Pajak (PNBP) yang ada pada masing-masing kegiatan pelayanan apakah telah sesuai dengan penetapan tarif berdasarkan PP No. 13 Tahun 2010. Selain itu juga keakuratan pencatatan dapat dilihat pada

pencatatan setiap jenis pelayanan apakah telah sesuai dengan

9

2. Kepatuhan Pengelolaan

Kepatuhan Pengelolaan diukur melalui kepatuhan penyetoran ke kas negara oleh bendahara penerima dan kepatuhan penggunaan sebagian dana PNBP oleh bendahara pengeluaran.

3. Keefektifan Kebijakan

Keefektifan kebijakan dihitung dengan cara membandingkan realisasi penerimaan dengan target penerimaan serta realisasi belanja dengan target belanja. Melalui perbandingan tersebut dapat diketahui dan dievaluasi tingkat keefektifan kebijakan realisasi penerimaan dan realisasi belanja selama tiga tahun terakhir yakni periode Tahun 2012 s.d 2014.

Tahap pertama dalam penelitian ini adalah proses penyusunan proposal penelitian dengan diawali studi pendahuluan terhadap objek yang diteliti yaitu Implementasi PP No. 13 Tahun 2010 tentang Penerimaan Negara Bukan Pajak (PNBP) pada Kantor Pertanahan Kabupaten Gorontalo Utara.

Tahap kedua peneliti mengumpulkan data melalui dokumentasi serta wawancara secara mendalam dengan pihak-pihak yang berkaitan langsung dengan Penerimaan Negara Bukan Pajak pada Kantor Pertanahan Kabupaten Gorontalo Utara yakni Kepala Kantor, Kasubag Tata Usaha, Kaur Keuangan, Bendahara Penerimaan, Bendahara Pengeluaran, Kepala Seksi Survey Pengukuran dan Pemetaan, Kepala Seksi Hak Tanah dan Pendaftaran Tanah dan Kepala Seksi Pengaturan dan Penataan Pertanahan.

Tahap ketiga yaitu data hasil dokumentasi dan wawancara mengenai Penerimaan Negara Bukan Pajak (PNBP) pada Kantor Pertanahan Kabupaten Gorontalo Utara diolah menggunakan analisis data kualitatif yang dilakukan secara triangulasi yakni menggabungkan data hasil wawancara dengan data laporan Penerimaan Negara Bukan Pajak kemudian mengaitkannya dengan teori yang relevan yakni Peraturan Pemerintah No. 13 Tahun 2010 Tentang Penerimaan Negara Bukan Pajak. Proses pengolahan data dimulai dengan mengelompokkan informasi hasil wawancara yang diperoleh sesuai dengan jenis pelayanan Penerimaan Negara Bukan Pajak (PNBP) sehingga menghasilkan data yang benar-benar dibutuhkan. Demikian juga untuk data pada bagian keuangan dilakukan pengecekan kembali apakah data tersebut salah atau tidak. Kemudian data yang sudah dikelompokkan berdasarkan jenis pelayanan tadi serta data yang berasal dari bagian keuangan diolah, dicocokkan dan dikaitkan

10

dengan Peraturan Pemerintah No 13 Tahun 2010 tentang Penerimaan Negara Bukan Pajak .

Kemudian pada tahap keempat atau tahap terakhir adalah penulisan laporan. Pada tahap ini, data yang telah diperoleh dan telah diolah disusun menjadi sebuah laporan yang sistematis. Data hasil olahan tersebut disajikan sesuai dengan sistematika penulisan karya ilmiah pada Universitas Negeri Gorontalo.

Kantor Pertanahan Kabupaten Gorontalo Utara merupakan Satker yang menyelenggarakan tugas dan fungsi Badan Pertanahan Nasional di Daerah dan bertanggung jawab kepada Kepala Badan Pertanahan Nasional Melalui Kepala Kantor Wilayah Badan Pertanahan Nasional Provinsi Gorontalo. Pembentukan Kantor Pertanahan Kabupaten Gorontalo Utara diawali dengan Pembentukan Wilayah Kabupaten Gorontalo Utara yang merupakan salah satu Kabupaten di Provinsi Gorontalo hasil pemekaran dari Kabupaten Gorontalo pada tahun 2002, berdasarkan UU Nomor 8 tahun 2002 Tentang Pembentukan Kabupaten Gorontalo Utara.

a. Visi

Menjadi lembaga yang mampu mewujudkan tanah dan pertanahan untuk sebesar-besar kemakmuran rakyat, serta keadilan dan berkelanjutan sistem Kemasyarakatan, Kebangsaan dan Kenegaraan Republik Indonesia.

b. Misi

Mengembangkan dan menyelenggarakan politik dan kebijakan pertanahan untuk:

Peningkatan Keserjateraan rakyat, penciptaan sumber-sumber dari kemakmuran rakyat, pengurangan kemiskinan dan kesenjangan pendapatan, serta pemantapan ketahanan pangan.

Tidak semua jenis penerimaan Negara Bukan Pajak (PNBP) yang ada didalam PP No. 13 Tahun 2010 berlaku di Kantor Pertanahan kabupaten Gorontalo Utara, hal tersebut dikarenakan kondisi social masyarakat setempat yang kurang mendukung serta ada beberapa kegiatan yang merupakan wewenang Kantor Wilayah dan Kantor Pusat.Adapun kegiatan PNBP yang ada di Kantor Pertanahan Kabupaten Gorontalo Utara yakni.

a. Pelayanan Survey Pengukuran dan pemetaan b. Pelayanan Pemeriksaan Tanah

11

c. Pelayanan Pertimbangan Teknis Pertanahan d. Pelayanan Pendaftaran Tanah

e. Pelayanan Informasi Pertanahan.

Dalam menerapkan tarif penerimaan Negara bukan pajak yang berlaku. Badan pertanahan Nasional mengunakan suat program aplikasi Komputer.Pada

tahun 2009 aplikasi yang digunakan adalah “Land Operating Computerrized

(LOC)”.Program tersebut disesuaikan dengan ketentuan saat itu yakni Peraturan Pemerintah Nomor 46 tahun 2002.Selah diterapkannya Peraturan Pemerintah Nomor 13 tahun 2010 Aplikasi yang digunakan adalah “Komputerisasi Kantor Pertanahan (KKP)”.Aplikasi KKP terdapat 2 jenis yakni KKP berbasis Web dan KKP berbasis Dekstop. Adapun aplikasi KKP di Kantor Pertanahan Kabupaten Gorontalo Utara adalah KKP berbasis Web yang terkoneksi dengan jaringan

internet yang berhubungan langsung dengan server pusat. Adapun keluaran (out

put) dari KKP untuk pencatatan penerimaan yakni Surat Perintah Setor (SPS),

Kwitansi Penerimaan dan Surat Tugas, akan tetapi perhitungan tarif tidak ditampilkan pada keluarannya.

Berdasarkan Pemeriksaan Inpektorat Tahun 2014 sampel permohonan peralihan hak yang berasal dari waris an. Yahya Pilomonu atas Sertipikat Hak Milik Nomor 11/Bulalo seluas 9.273 m², tercatat pada DI.301 Nomor 117/2014 dan DI.306 Nomor 222/2014 tanggal 11 April 2014, dimana dalam DI.306 tercantum luas = 8.603 m² dan SSPD-BPHTB tercantum luas 8.613 m². Dari hasil pemeriksaan terhadap penentuan besaran tarif PNBP yang tercantum dalam Surat Perintah Setor (SPS) diketahui bahwa yang dijadikan dasar penghitungan adalah luas yang tercantum dalam SSPD-BPHTB sehingga terdapat perbedaan penentuan kurang luas 670 m², disamping itu juga terdapat kesalahan penulisan luas tanah pada pembuatan SSPD-BPHTB tercantum seharusnya luas 8.613 m² ditulis 8.603 m².

Keefektifan kebijakan PNBP di Kantor Pertanahan Kabupaten Gorontalo Utara dapat dilihat dari keefektifan kebijakan Penerimaan PNBP dan Keefektipan Belanja PNBP.Dengan menggunakan rumus yang Diformulasikan Tomo (2004: 34) yakni sebagai berikut:

Efektifitas (a) = Realisasi Penerimaan x 100% Target Penerimaan

12

1. Keefektifan kebijakan penerimaan PNBP

Keefektifan kebijakan penerimaan PNBP di Kantor Pertanahan Kabupaten Gorontalo Utara adalah sebagai berikut:

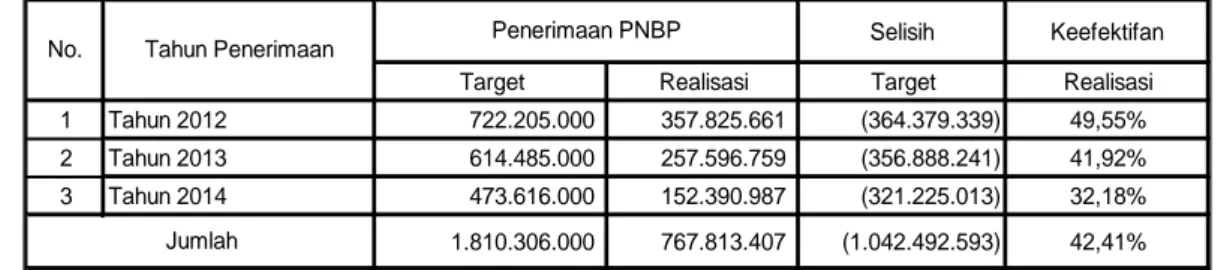

Table 3. Target dan Realisasi Penerimaan Negara Bukan Pajak pada Kantor Pertanahan Kabupaten Gorontalo Utara Tahun 2012-2014

Selisih Keefektifan

Target Realisasi Target Realisasi

1 Tahun 2012 722.205.000 357.825.661 (364.379.339) 49,55% 2 Tahun 2013 614.485.000 257.596.759 (356.888.241) 41,92% 3 Tahun 2014 473.616.000 152.390.987 (321.225.013) 32,18% 1.810.306.000 767.813.407 (1.042.492.593) 42,41% Penerimaan PNBP Jumlah Tahun Penerimaan No.

Berdasarkan perhitungan di atas maka dapat dilihat bahwa persentase Penerimaan Negara Bukan Pajak di tahun 2012 mencapai 49,55%, namun pada tahun 2013 menurun menjadi sebesar 41,92%, dan pada tahun 2014 kembali terjadi penurunan tingkat keefektifan menjadi 32,18%. Hal yang menandakan bahwa adanya penurunan kinerja dalam pencapaian target.

Di samping itu juga terlihat bahwa tingkat Keefektifan kebijakan realisasi penerimaan pada tahun 2012sampai dengan tahun 2014 mengalami penurunan. Sehingga Kebijakan Kantor Pertanahan Kabupaten Gorontalo Utara untuk Penerimaan PNBP belum berjalan optimal.Tidak tercapainya target Penerimaan Negara Bukan Pajak (PNBP) tersebut bukan hanya disebabkan oleh kinerja pencapaian target yang kurang optimal melainkan juga disebabkan oleh kesadaran masyarakat terhadap pentingnya pengurusan hak atas tanah yang dikuasainya masih rendah serta kondisi sosial ekonomi masyarakat yang belum mendukung.

Tingkat keefektifan kebijakan realisasi penerimaan selama tiga tahun terakhir tersebut dapat digambarkan dalam grafik sebagai berikut:

Efektifitas (b) = Realisasi Belanja x 100% Target Belanja

13

Gambar 2. Grafik Keefektifan Kebijakan Penerimaan Negara Bukan Pajak Pada Kantor Pertanahan Kabupaten Gorontalo Utara

Tahun Anggaran 2012 s.d 2014 2. Keefektipan kebijakan Belanja PNBP

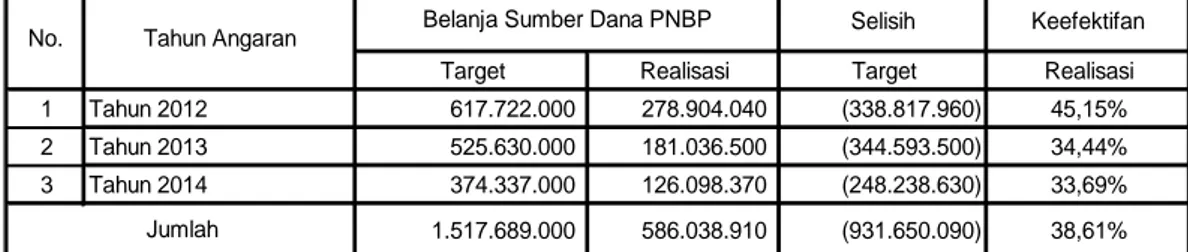

Sementara itu keefektifan kebijakan realisasi belanja Penerimaan Negara Bukan Pajak (PNBP) pada Kantor Pertanahan Kabupaten Gorontalo Utara dapat dilihat pada tabel dibawah ini:

Tabel 4. Target dan Realisasi Belanja Penerimaan Negara Bukan Pajak pada Kantor Pertanahan Kabupaten Gorontalo Utara Tahun 2012-2014

Selisih Keefektifan

Target Realisasi Target Realisasi

1 Tahun 2012 617.722.000 278.904.040 (338.817.960) 45,15% 2 Tahun 2013 525.630.000 181.036.500 (344.593.500) 34,44% 3 Tahun 2014 374.337.000 126.098.370 (248.238.630) 33,69%

1.517.689.000

586.038.910 (931.650.090) 38,61% Belanja Sumber Dana PNBP

Jumlah Tahun Angaran No.

Berdasarkan perhitungan di atas maka dapat dilihat bahwa persentase realisasi belanja Penerimaan Negara Bukan Pajak (PNBP) di tahun 2012 mencapai 45,15%, namun pada tahun 2013 menurun menjadi sebesar 34,44%, dan pada tahun 2014 kembali terjadi penurunan tingkat keefektifan menjadi 33,69%. Hal ini menandakan bahwa selama tiga tahun terakhir realisasi belanja cenderung menurun dan berada di bawah 50%. Penurunan tingkat keefektifan realisasi belanja tersebut menunjukkan pencapaian target yang belum optimal.

Adapun tingkat keefektifan realisasi belanja Penerimaa Negara Bukan Pajak (PNBP) selama tiga tahun terakhir tersebut dapat dilihat pada grafik di bawah ini.

14

.Gamb ar 3. Grafik Keefektifan Kebijakan Realisasi Belanja Gorontalo UtaraTahun

Anggaran 2012 s.d 2014

Prosedur pemberian pelayanan Penerimaan Negara Bukan Pajak (PNBP) oleh Kantor Pertanahan secara garis besar diawali dengan adanya surat permohonan dari pemegang hak atau kuasanya disertai dengan dokumen pendukungnya. Atas dasar surat permohonan tersebut, Kantor Pertanahan memperhitungkan tarifnya sesuai dengan ketentuan tarif yang berlaku untuk jenis pelayanan yang diminta dan selanjutnya diterbitkan Surat Perintah Setor

(SPS) kepada pemohon/wajib bayar.

Wajib bayar melakukan penyetoran sebesar jumlah yang tercantum dalam SPS yang harus dibayarkan. Penyetoran oleh wajib bayar dapat dilakukan melalui dua cara, yakni penyetoran langsung ke rekening kas negara melalui bank/pos persepsi, atau penyetoran melalui bendahara penerimaan pada Kantor Pertanahan untuk selanjutnya disetorkan ke rekening kas negara melalui bank/pos persepsi. Bank persepsi adalah bank umum yang ditunjuk oleh Menteri keuangan untuk menerima setoran penerimaan negara bukan dalam rangka impor, yang meliputi penerimaan pajak cukai dalam negeri, dan penerimaan negara bukan pajak. Pos persepsi yaitu kantor pos yang ditunjuk oleh Menteri Keuangan untuk menerima setoran penerimaan negara.

Penyetoran ke bank/pos persepsi menggunakan formulir Surat Setoran Bukan Pajak (SSBP).

Surat Setoran Bukan Pajak (SSBP) dibuat dalam rangkap 5 (lima) dan diberikan antara lain kepada:

a. Bendahara penerima b. KPPN

15

c. Bank

d. Bendahara Pengeluaran e. Kantor Pajak

Sebagai bukti transaksi adanya setoran penerimaan negara ke rekening kas negara, bank/pos persepsi menerbitkan Bukti Penerimaan Negara. yang salah satu lembarnya diserahkan kepada penyetor dengan teraan Nomor Transaksi Penerimaan Negara (NTPN) dan Nomor Transaksi Bank (NTB).NTPN dan NTB yang terdapat pada bukti Penerimaan Negara merupakan pengesahan atas penerimaan negara melalui Bank/Pos.

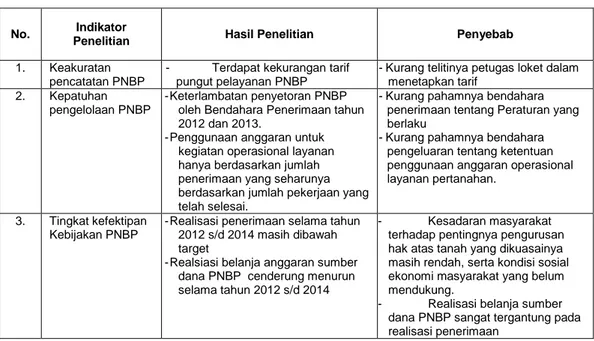

Setelah disetorkan ke kas negara kemudian bendahara pengeluaran berdasarkan PMK No. 237/KMK.02/2010 mencairkan sebagian dana PNBP untuk kegiatan pelayanan pertanahan sesuai dengan izin penggunaan paling tinggi sebesar 85,54% (delapan puluh lima koma lima puluh empat persen). Berdasarkan hasil penelitian dan pembahasan pada bab sebelumnya maka dapat disimpulkan bahwa Pengendalian Intenal Terhadap Penerimaan Negara Bukan Pajak (PNBP) melalui Peraturan Pemerintah No. 13 Tahun 2010 di Kantor Pertanahan Kabupaten Gorontalo Utaradi nilai dari keakuratan Pencatatan PNBP, kepatuhan pengelolaan PNBP dan tingkat keefektipan kebijakan PNBP dapat dilihat pada table dibawah ini:

Tabel 5.kesimpulan penelitian pada Kantor Pertanahan Kabupaten Gorontalo Utara Tahun 2012-2014

No. Indikator

Penelitian Hasil Penelitian Penyebab

1. Keakuratan pencatatan PNBP

- Terdapat kekurangan tarif pungut pelayanan PNBP

- Kurang telitinya petugas loket dalam menetapkan tarif

2. Kepatuhan pengelolaan PNBP

- Keterlambatan penyetoran PNBP oleh Bendahara Penerimaan tahun 2012 dan 2013.

- Penggunaan anggaran untuk kegiatan operasional layanan hanya berdasarkan jumlah penerimaan yang seharunya berdasarkan jumlah pekerjaan yang telah selesai.

- Kurang pahamnya bendahara penerimaan tentang Peraturan yang berlaku

- Kurang pahamnya bendahara pengeluaran tentang ketentuan penggunaan anggaran operasional layanan pertanahan.

3. Tingkat kefektipan Kebijakan PNBP

- Realisasi penerimaan selama tahun 2012 s/d 2014 masih dibawah target

- Realsiasi belanja anggaran sumber dana PNBP cenderung menurun selama tahun 2012 s/d 2014

- Kesadaran masyarakat terhadap pentingnya pengurusan hak atas tanah yang dikuasainya masih rendah, serta kondisi sosial ekonomi masyarakat yang belum mendukung.

- Realisasi belanja sumber dana PNBP sangat tergantung pada realisasi penerimaan

16 5.2 Saran

Dengan memperhatikan kesimpulan di atas maka peneliti memberikan saran yakni:

1. Dari segi keakuratan pencatatan, pihak Kantor Pertanahan Kabupaten Gorontalo Utara hendaknya lebih menambah pengetahuan mengenai aturan-aturan keuangan yang berlaku, sehingga kekurangan tarif pungutan tidak terjadi lagi.

2. Tingkat kepatuhan pengelolaan bendahara penerimaan dan bendaraha pengeluaran lebih ditingkatkan dimana dalam melakukan penyetoran ke kas negara sesuai dengan aturan yakni seminggu sekali agar tidak terjadi pembengkakan saldo kas di tangan bendahara penerimaan. Serta pengunaan angggaran operasional pelayanan berdasarkan hasil pekerjaan yang telah selesai dibuktikan dengan berita acara penyelesaian pekerjaan.

3. Keefektifan kebijakan diharapkan lebih dioptimalkan bukan saja melalui peningkatan kinerja pencapaian target, melainkan juga dalam penyusunan perencanaan anggaran Penerimaan Negara Bukan Pajak (PNBP) bukan hanya dilakukan secara terpusat oleh kantor wilayah tetapi dengan

melibatkan satuan-satuan kerja yang ada di daerah (bottom up system),

sehingga anggaran yang tertuang dalam rencana kerja dan anggaran sesuai dengan kondisi dan kebutuhan yang ada pada satuan kerja tersebut.

DAFTAR PUSTAKA

Mulyani, 2007.Metodologi Penelitian Bisnis untuk Akuntansi dan manajemen.

Medan: Universitas Sumatra Utara.

Munarto. 2006. Persepsi Sistem Pelayanan dan Kompensasi Penggunaan

Tenaga Kerja Asing Terhadap Penerimaan Negara Bukan Pajak di Disnakertrans DKI Jakarta, Yogyakarta: UGM

Sembiring, Jimmy Joses. 2010. Panduan Mengurus Sertipikat Tanah, Visi Media:

Jakarta

Sidjabat, Samuel. 2009. Pengendalian Internal Terhadap Penerimaan Negara

Bukan Pajak (PNBP) melalui Penerapan Peraturan Nomor 46 YTahun 2002 Pada kantor Wilayah Badan Pertanahan Nasional (BPN) Sumatra Utara. Medan. Universitas Sumatra Utara.

Zakaria, Fatmawaty. 2013. Implemantasi Peraturan Pemerintah nomor 13 Tahun 2010 Tentang Penerimaan Negara Bukan Pajak (PNBP) di

Kantor Pertanahan Kabupaten Bone Bolango.Gorontalo.

Universitas Negari Gorontalo

Sugiono. 2012. Metode Penelitian Bisnis. Bandung: Alfabeta

17

Tomo, Hs. 2004. Analisis efektivitas iplementasi kebijakan Penerimaan Negara

Bukan Pajak (PNBP) Departemen Kelautan dan Perikananan, Yogyakarta: UGM

Tomo, HS. 2004. Kebijakan dan Manajemen Penerimaan Negara Bukan Pajak.

Yogyakarta: YPAPI.

Tunggal, Amin Wijaya. 1995. Struktur Pengendalian Intern. Jakarta: Rineke Cipta.

Wirawan. 2012. Teori-teori Sosial Dalam Tiga Paradigma. Jakarta: Kencana.

_________ , 1997. Undang-undang No. 20 tahun 1997 Tentang Penerimaan

Negara Bukan Pajak

_________ , 2010. Peraturan Pemerintah No. 13 Tahun 2010 Tentang Jenis

dan Tarif atas Penerimaan Negara Bukan Pajakyang berlaku pada Badan Pertanahan Nasional.