PELAKSANAAN AKAD-AKAD BERBASIS BAI’

AL-MURABAHAH (Jual Beli) DALAM TINJAUAN HUKUM ISLAM

DI BMT BINA INSANI PRINGAPUS KAB.SEMARANG

SKRIPSI

Diajukan untuk Memenuhi Salah Satu

Syarat guna Memperoleh Gelar Sarjana Dalam Hukum Islam

Oleh:

FazaAtika Ulfah

NIM : 21411018

JURUSAN HUKUM EKONOMI SYARI’AH

FAKULTAS SYARI’AH

INSTITUT AGAMA ISLAM NEGERI (IAIN)

SALATIGA

MOTTO PENULIS

Orang sukses juga pernah malas, bodoh dan gagal. Tetapi mereka harus tetap

bergerak dan mencoba. Karena setiap perjuangan yang sungguh- sungguh

akan menuai hasil yang memuaskan.

(Faza Atika)

Kebahagiaan selalu jadi tujuan utama bagi kita manusia dalam menjalani

hidupkita seakan selalu mengejar dan memburu kebahagiaan

tersebut.padahal keberadaan kebahagiaan ada padadiri kita sendiri.

Bersyukur dengan apa yang kita dapat,Akan apa yang kita perbuat dan apa

yangKita kasih merupakan kebahagiaan yang sejati. Sedangkan

kebahagiaan yang dikejar selama ini hanyalah rasa iri akan pencampaian

orang lain

PERSEMBAHAN

Kupersembahkan dengan cinta dan ketulusan hati karya ilmiah berupa skripsi ini kepada :

1. Bapak dan ibu tercinta, Bapak Muhammad Subkhan dan Ibu Pamujiyati yang telah mendoakan dan memberi kasih sayang serta pengorbanan selama ini.

2. Adikku Muhammad Aji, yang telah memberikan kasih sayangnya dan mendoakan agar selalu tetap istiqomah dalam hal apapun.

3. Teman- teman tercinta yang selama empat tahun telah membantu dalam studi di IAIN Salatiga, baik materiil maupun non materiil.

4. Para guru sejak Taman Kanak-Kanak hingga Perguruan Tinggi yang penulis sayangi dan hormati dalam memberikan ilmu dan membimbing dengan penuh kesabaran.

5. Sahabatku yang telah memberikan kehidupan bermakna, pencerahan dan motivasi yang berarti sehingga penulis bisa semangat dalam menjalani kehidupan.

KATA PENGANTAR

Alahamdulillah hirobbil alamin, puji syukur penulis haturkan kepada Allah SWT karena berkatrahmat-Nya Penulisan Skripsi ini dapat kami selesaikan sesuai dengan yang diharapkan.Kami juga bersyukur atas rizki dan kesehatan yang telah diberikan oleh-Nya sehingga kami dapat menyusun Penulisan Skripsiini.

Sholawat dan salam selalu penulis sanjungkan kepada Nabi Muhammad SAW beserta segenap keluarga dan para sahabat-sahabatnya, syafa’at beliau sangat penulis nantikan di hari pembalasan nanti.

PenulisanSkripsiini disusun untuk diajukan sebagaisalahsatupersyaratanguna memperolehgelarSarjanaHukum Islam (S.H.I), FakultasSyari’ah, JurusanS1 Hukum Ekonomi Syari’ah yang berjudul: “PELAKSANAAN AKAD-AKAD BERBASIS BAI’ AL-MURABAHAH

(JUAL-BELI) DALAM TINJAUAN HUKUM ISLAM DI BMT BINA INSANI

PRINGAPUS KAB. SEMARANG”. Penulis mengakui bahwa dalam menyusun

Penulisan Skripsi ini tidak dapat diselesaikan tanpa adanya bantuan dari berbagai pihak. Karena itulah penulis mengucapkan penghargaan yang setinggi-tingginya, ungkapan terima kasih kadang tak bisa mewakili kata-kata, namun perlu kiranya penulis mengucapkan terima kasih kepada :

1. BapakDr. RahmatHariyadi, M.Pd,selaku Rektor IAIN Salatiga

3. BapakIlya Muhsin, S.H.I., M.Si, selaku Wakil Dekan Fakultas Syari’ah Bidang Kemahasiswaan.

4. IbuEviAriyani, M.H, selakuKetuaJurusanS1 Hukum Ekonomi Syari’ahdi IAIN Salatiga.

5. Bapak Nafis Irkhami, M.Ag.,MA selaku Dosen Pembimbing yang selalu meberikan saran, pengarahan dan masukan berkaitan penulisan skripsi sehingga dapat selesai dengan maksimal sesuaiyang diharapkan.

6. IbuLutfianaZahriani, M.H, selakuKepala Lab. FakultasSyari’ah IAIN Salatiga.

7. BapakHeri Natoil S,Ag selaku Manager BMT Bina Insaniyang telah berkenan memberikan izin penelitian di BMT Bina Insani Pringapus serta memberikan informasi berkaitan penulisan skripsi.

8. Bapak dan Ibu Dosen selaku staf pengajar dan seluruh staf adminitrasi Fakultas Syari’ah yang tidak bisa kami sebut satu persatu yang selalu memberikan ilmunya sehingga penulis dapat menyelesaikan skripsi ini tanpa halangan apapun.

9. Teman-temanJurusanS1 Hukum Ekonomi Syari’ahangkatan 2011 di IAIN Salatiga yang telah memberikan banyak cerita selama menempuh pendidikan di IAIN Salatiga.

Penulis menyadari sepenuhnya, bahwa penulisan skripsi ini masih jauh dari sempurna, baik dari segi metodologi, penggunaan bahasa, isi, maupun analisanya,sehingga kritik dan saran yang sangat penulis harapkan demi kesempurnaan penulisan skripsiini dibaca dan dipahami.

Akhirnya, penulis berharap semoga skrispiini bermanfaat khususnya bagi penulis sendiri dan umumnya bagi pembaca.

Salatiga, 29 Oktober 2015

ABSTRAK

Ulfah, Faza Atika. 2015.Persepsi Nasabah Terhadap Pelaksanaan Akad-Akad Berbasis Bai’ Al- Murabahah (Jual-Beli) Di BMT Bina Insani Pringapus Kab. Semarang.Skripsi.FakultasSyari’ah. Jurusan.S1 Hukum Ekonomi Syari’ah.InstitutAgama Islam Negeri (IAIN) Salatiga. Pembimbing:Nafis Irkhami M.Ag.,MA

Kata Kunci : Pelaksanaan Akad Bai’ Al-Murabahah dalam tinjaun hukum islam

Penelitian ini mengkaji tentang pelaksanaan akad-akad berbasis bai’ al-murabahah di BMT Bina Insani Pringapus Kab. Semarang Pertanyaan utama yang ingin dijawab melalui penelitian ini adalah (1)Bagaimana pelaksanaan akad bai’ al-murabahah di BMT Bina Insani Pringapus? (2) Bagaimana tinjauan hukum Islam terhadap pelaksanaan akad bai’ al-murabahah di BMT Bina Insani Pringapus ?

Penelitian ini merupakan penelitian kualitatif di mana pengambilan data dilakukan dengan metode wawancara terhadap pihak yang memiliki kewenangan dalam memberikan pembiayaan jual beli pada BMT untuk memperoleh informasi yang dibutuhkan sesuai dengan topik penelitian. Selain itu, penulis juga melakukan penelitian kepustakaan melalui data dan buku-buku yang berkaitan dengan topik penelitian. Selanjutnya, data yang diperoleh dianalisis secara kualitatif dan dipaparkan secara deskriptif.

Temuan penelitian ini menunjukan bahwa, Pertama: Bai’ al-murabahah adalah akad jual beli dimana pihak BMT sebagai penjual dan pihak nasabah sebagai pembeli. Pihak BMT yang akan mencarikan barang yang diinginkan oleh nasabah. Dalam praktiknya hal ini belum dilakukan oleh pihak BMT dan terdapat ketidak pahaman nasabah terhadap akad tersebut. Karena pembiayan jual beli yang sering diakukan di BMT Bina Insani adalah jual beli kendaraan maka nasabah menganggap sama antara BMT dan dealer sehingga nasabah beranggapan bahwa akad bai al- murabahah sama dengan jual beli pada umumnya. BMT hanya berlabelkan syari’ah dan belum bisa menerapkan sesuai dengan prinsip syari’ahnya.

DAFTAR ISI

HALAMAN JUDUL... I

NOTA PEMBIMBING... ii

PENGESAHAN... iii

PERNYATAAN KEASLIAN TULISAN... iv

MOTTO... v

PERSEMBAHAN... vi

KATA PENGANTAR... vii

ABSTRAK... x

DAFTAR ISI... xi

DAFTAR TABEL... xiv

DAFTAR GAMBAR... xv

BAB I PENDAHULUAN A. LATAR BELAKANG MASALAH... 1

B. RUMUSAN MASALAH... 5

C. TUJUAN PENELITIAN... 5

D. MANFAAT PENELITIAN... 5

E. PENEGASAN ISTILAH... 6

F. TELAAH PUSTAKA... 7

G. METODE PENELITIAN 1. Jenis Penelitian... 9

3. Lokasi Penelitian... 11

4. Sumber Data... 11

5. Prosedur Pengumpulan Data... 12

6. Analisis Data... 14

7. Pengecekan Keabsahan Data... 15

8. Tahap-tahap Penelitian... 15

H. Sistematika Penulisan... 16

BAB II KAJIAN TEORI A. Tinjauan Umum Mengenai Akad... 18

B. Tinjauan Umum Mengenai Akad Bai’ AlMurabahah... 22

1. Pengertian Pembiayaan Bai’ Al-Murabahah... 22

2. Landasan Syara’... 25

3. Rukun dan Syarat Bai Al-Murabahah... 26

4. Macam-macam Jual Beli... 34

5. Skema Pembiayaan Akad Bai’Al-Murabahah... 36

6. Aplikasi Pembiayaan akad Bai’ Al-Murabahah... 37

BAB III PAPARAN DATA DAN TEMUAN HASIL PENELITIAN A. Kondisi Masyarakat di Desa Pringapus... 42

1. Letak geografis... 42

2. Kondisi Penduduk... 43

3. Kondisi Pendidikan... 45

4. Kondisi Ekonomi... 46

6. Kondisi Sosial Budaya... 50

B. Gambaran Umum Tentang BMT Bina Insani Pringapus... 51

1. Struktur Organisasi BMT Bina Insani Pringapus... 52

2. Produk BMT Bina Insani Pringapus... 55

BAB IV PEMBAHASAN HASIL PENELITIAN A. Pelaksanaan Akad Bai’ Al-Murabahah di BMT Bina Insani Pringapus... 57

B. Tinjauan Hukum Islam Terhadap Akad Bai’ Al-Murabahah... 76

BAB V PENUTUP A. Kesimpulan... 82

B. Saran... 83 DAFTAR PUSTAKA

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Dalam kehidupan yang semakin modern kebutuhan sehari-hari masyarakat dari tahun ke tahun akan meningkat. Berbagai upaya dilakukan agar dapat memenuhi kebutuhan hidupnya, seperti melakukan pinjaman di suatu Lembaga Keuangan. Adapun bank umum merupakan lembaga keuangan makro sedangkan bank BPR (Bank Perkreditan Rakyat) merupakan lembaga keuangan menengah.

Dengan adanya perkembangan lembaga keuangan syari’ah yang semakin pesat, yang ditandai dengan semakin banyaknya masyarakat yang mempercayakan dananya di lembaga keuangan syari’ah. Perkembangan yang begitu signifikan sehingga beberapa lembaga keuangan syari’ah berkompetisi dalam menawarkan produknya yang membuat nasabah untuk berinvestasi di bank syari’ah. Hal tersebut didukung dengan sumber daya manusia yang sebagian besar beragama Islam sehingga potensi untuk berkembang semakin besar.

Perbedaan BMT dengan bank umum syari’ah (BUS) atau juga bank perkreditan rakyat syari’ah (BPRS) adalah dalam bidang pendampingan dan dukungan. Berkaitan dengan dukungan BUS dan BPRS terikat dengan peraturan pemerintah di bawah Departemen Keuangan atau juga peraturan Bank Indonesia (BI). Sedangkan BMT dengan badan hukum koperasi, secara otomatis di bawah pembinaan Departemen Koperasi dan Usaha Kecil dan Menengah (Sumiyanto, 2008:15-16).

BMT merupakan paduan lembaga baitul maal dan lembaga baitul tamwil. Dalam fungsi maal pengelola BMT berfungsi sebagai perantara antara para muzzaki dan munfiqun (orang yang berzakat dan berinfaq) dengan para mustahik (orang yang menerima zakat). Dalam fungsi tamwil

pengelola BMT berfungsi sebagai perantara investor (kreditur, penabung) dengan debitur (peminjam usahawan kecil). Dari sini dapat dipahami kalau ada yang menganggap bahwa BMT adalah lembaga simpan pinjam. (Sumiyanto, 2008:25)

Pada prinsipnya BMT dalam melakukan kegiatan usahanya berlandaskan pada hukum Islam. Sehingga dalam memberikan pembiayaan pada masyarakat harus memperhatikan prospek usahanya dari sudut pandang agama sebelum menyalurkan pembiayaannya.

Salah satu prinsip operasional BMT dalam menjalankan kegiatan usahanya adalah prinsip jual beli. Jual beli merupakan salah satu kegiatan transaksi ekonomi, dengan adanya penawaran dari pihak penjual atau permintaan dari pembeli. Transaksi dalam jual beli antara penjual dan pembeli terjadi karena adanya kesepakatan antara penjual dan pembeli. Dalam melakukan transaksi jual beli, suatu produk harus berada pada penjual terlebih dahulu. Bukan menjual barang atau produk yang masih ada ditempat lain atau masih menjadi milik orang lain. Pada dasarnya BMT harus berpegang teguh pada landasan syari’ahnya khususnya dalam praktik jual beli yang menjadi salah satu produk dari BMT.

BMT Bina Insani adalah salah satu BMT di Pringapus yang pada umumnya berupaya meningkatkan kesejahteraan anggota dan masyarakat. Selama ini, di BMT Bina Insani Pringapus yang kaitannya dengan nasabah telah melakukan dua kegiatan yaitu menabung dan meminjamkan dana. Dalam bentuk fasilitas pembiayaannya BMT Bina Insani Pringapus memberikan bantuan berupa pembiayaan murabahah.

yang memerlukan. Salah satu pembiayaan yang ada di BMT adalah pembiayaan Murabahah. Pembiayaan murabahah adalah bank bertindak sebagai penjual disatusisi, dan disisi lain bertindak sebagai pembeli. Kemudian bank akan menjualnya kembali kepada pembeli dengan harga beli ditambah margin (ribhun) yang telah disepakati. Dalam pembiayaan

murabahah terdapat perpindahan kepemilikan yang jelas antara masing-masing pihak yang terlibat dan ketetapan nilai harga jual barang (angsuran) (Sunarto, 2003:90).

Bentuk pembiayaan murabahah adalah pelayanan jasa dalam hal jual beli pihak BMT selaku penjual atau mencari barang sesuai dengan yang diinginkan nasabah. Setelah menemukan barang yang diinginkan oleh nasabah maka pihak BMT akan menghubungi nasabah dan memberitahukan harga jualnya. Dalam hal ini, pihak BMT harus memberitahukan secara jujur harga pokok dari barang tersebut dan jumlah keuntungan yang telah diperoleh.

B. Rumusan Masalah

1. Bagaimana pelaksanaan akad bai’ al-murabahah di BMT Bina Insani Pringapus ?

2. Bagaimana tinjauan hukum Islam terhadap pelaksanaan akad bai’ al-murabahah di BMT Bina Insani Pringapus ?

C. Tujuan Penelitian

1. Untuk mengetahui pelaksanaan akad bai’ al-murabahah di BMT Bina Insani Pringapus Kab.Semarang.

2. Untuk mengetahui pelaksanaan akad bai’ al-murabahah dalam tinjauan hukum Islam.

D. Manfaat atau kegunaan penelitian

Manfaat atau kegunaan yang bisa diambil dari penelitian ini adalah sebagai berikut :

1. Untuk menambah pengetahuan peneliti tentang akad bai’ al-murabahah

2. Dengan penelitian ini dapat bermanfaat bagi para masyarakat terhadap pemahaman akad bai’ al-murabahah.

E. Penegasan Istilah

1. Akad Bai’ Al-Murabahah

Bai’ Al-Murabahah adalah bai’(jual beli) di mana harga jualnya terdiri dari harga pokok barang ditambah nilai keuntungan (ribhun) yang disepakati. Pada murabahah penyerahan barang dilakukan pada saat transaksi sementara pembayarannya dilakukan secara tunai atau dicicil (Sunarto, 2003:39).

Dalam aplikasi bank syari’ah, bank merupakan penjual atas objek barangdan nasabah merupakan pembeli. Bank menyediakan barang yang dibutuhkan oleh nasabah dengan membeli barang dari supplier, kemudian menjualnya kepada nasabah dengan harga yang lebih tinggi dibanding dengan harga beli yang dilakukan oleh bank syari’ah (Ismail, 2011:138).

2. Pelaksanaan Akad Bai’ Al-Murabahah

Dalam hal ini peneliti ingin melihat bagaimana pelaksanaan akad

bai’ al-murabahah di BMT Bina Insani Pringapus. Respon memberikan hasil atau mempunyai bagian positif dalam obyek yang direspon. Sehingga pelaksanaan akad bai’ al-murabahah adalah pandangan atau tanggapan nasabah terhadap akad bai’ al-murabahah

F. Telaah Pustaka

Penelitian mengenai akad jual beli dalam lembaga keuangan syariah yang disebut dengan akad bai’ al-murabahah bukanlah yang pertama dilakukan namun, terdapat beberapa penelitian yang dilakukan oleh peneliti lain antara lain sebagai berikut:

Penelitian yang dilakukan oleh Alfian dari Universitas Islam Negeri Sunan Kalijaga yang berjudul “Pelaksanaan Akad Murabahah

Untuk Pembiayaan Modal Usaha (Studi Pada PT.BPRS Margirizki Bahagia Yogyakarta)”. Dalam penelitian tersebut Alfian memfokuskan masalahnya tentang bagaimana pelaksanaan akad murabahah untuk modal usaha dan alasan mengapa akad murabahah digunakan untuk pembiayaan modal usaha (Alfian, 2012).

Penelitian lain dilakukan oleh Abdul Aziz Herawanto dari Universitas Sebelas Maret Surakarta dengan judul “Implementasi Akad

Murabahah Dalam Pembiayaan Pemilikan Rumah Bersubsidi Secara Syari’ah Di Bank Tabungan Negara Kantor Cabang Surakarta”. Dalam penelitian tersebut Aziz memfokuskan masalahnya pada bagaimana implementasi akad murabahah dalam pembiayaan pemilikan rumah bersubsidi secara syari’ah dan problem apa yang dihadapi oleh bank tersebut (Herawanto, 2009).

Semarang Dalam Prespektif Hukum Islam”. Dalam penelitian ini Moh Romli memfokuskan penelitiannya pada masalah bagaimana tinjauan hukum Islam terhadap akad murabahah di BMT NU Sejahtera dan bagaimana pelaksanaan akad murabahah tersebut (Romli, 2011).

Penelitian lain yang dilakukan oleh Mirawati dari Universitas Islam Negeri Jakarta dengan judul “Persepsi Masyarakat Terhadap Pembiayaan Murabahah”. Dalam penelitian ini mirawati memfokuskan penelitiannya pada masalah pendapat masyarakat terhadap akad murabahah dan bagaimana perilaku masyarakat terhadap akad murabahah tersebut sertaseperti apa penghitungannya (Mirawati, 2011).

Penelitian yang dilakukan oleh Fanny Yunita Sri Rejeki dari Universitas Sam Ratulangi Manado dengan judul “Akad Pembiayaan

Murabahah dan Praktiknya Pada PT. Bank Syari’ah Mandiri Manado”. Dalam penelitian ini Fanny memfokuskan masalahnya pada bagaimana prosedur dan persyaratan dalam akad pembiayaan murabahah dan bagaimana akibat hukum akad murabahah di PT. Bank Syari’ah Mandiri Manado (Rejeki, 2013).

Dari beberapa hasil penelitian terdahulu diatas dapat diketahui bahwa penelitian yang akan dilakukan oleh peneliti berbeda, walaupun memiliki beberapa kesamaan pada beberapa hal. Akan tetapi dalam penelitian yang akan dikaji oleh peneliti ini lebih diberatkan pada bagaimana persepsi nasabah terhadap akad bai’ al-murabahah (jual beli) di BMT Bina Insani Pringapus. Perbedaan pokok penelitian ini adalah terletak pada objek penelitian yaitu pelaksanaan akad bai’ al-murabahah

dalam tinjauan hukum Islamdi BMT Bina Insani Pringapus.

Dari telaah pustaka yang diperoleh penulis, maka pembahasan mengenai Pelaksanaan Akad-akad Berbasis bai’ al-murabahah sangat menarik untuk diteliti. Walaupun sudah ada yang meneliti tentang akad

murabahah, namun disini peneliti akan meneliti tentang pelaksanaan akad

bai’ al-murabahah di BMT Bina Insani Pringapus.

G. Metode Penelitian

1. Pendekatan dan Jenis Penelitian

Hal terpenting yang perlu diperhatikan bagi seorang peneliti bukanlah baik dan buruknya metode yang digunakan dalam penelitian tetapi ketepatan menggunakan metode harus sesuai dengan objek penelitian dan tujuan yang ingin dicapai. Oleh karena itu dengan penguasaan yang mantap terhadap metode penelitian diharapkan penelitian dapat berjalan dengan baik, terarah dan sistematis.

Dalam penelitian ini metode penelitian yang digunakan adalah metode penelitian kualitatif. Metode kualitatif merupakan metode penelitian yang berlandaskan pada filsafat postpositivisme, digunakan untuk meneliti pada kondisi obyek yang alamiah, (sebagai lawannya adalah eksperimen) di mana peneliti adalah sebagai instrumen kunci (Sugiyono, 2012:9).

2. Kehadiran Peneliti

menjadi lebih jelas. Maka kehadiran peneliti menjadi sumber data yang mutlak.

3. Lokasi Penelitian

Lokasi penelitian adalah tempat penelitian tersebut akan dilakukan. Penelitian mengenai pelaksanaan akad -akad berbasis bai’ al-murabahah

dalam tinjauan hukum Islam tepatnya dilakukan di BMT Bina Insani Pringapus. Peneliti lebih melakukan penelitian di BMT Bina Insani karena di BMT Bina Insani terdapat ketidak sesuaian antara semangat syari’ah dengan praktik yang ada.

4. Sumber Data

Sumber data yang bisa didapatkan untuk mendukung penelitian ini adalah sebagai berikut :

a. Sumber data primer

Sumber data primer adalah sumber data yang langsung didapatkan dari lapangan atau tempat penelitian. Seperti hasil wawancara dengan informan, dan atau langsung ikut berperan dalam masalah yang diteliti. Jadi sumber data primer yang didapat dari penelitian ini adalah wawancara langsung nasabah BMT Bina Insani dan wawancara dengan marketing BMT Bina Insani.

Sumber data sekunder adalah sumber data yang diperoleh dari berbagai bacaan atau hasil penelitian sebelumnya yang bertema sama. Jadi sumber data lain yang bisa mendukung penelitian ini adalah dengan telaah pustaka seperti buku-buku, jurnal ataupun hasil penelitian sebelumnya yang meneliti hal serupa.

5. Prosedur Pengumpulan Data

Data merupakan gambaran mengenai suatu keadaan yang dikaitkan dengan tempat dan waktu. Data digunakan sebagai dasar dalam melakukan suatu analisis dalam suatu penelitian dan berfungsi sebagai alat bantu dalam pengambilan keputusan.

Metode pengumpulan data adalah suatu teknik yang digunakan atau ditempuh oleh peneliti untuk memperoleh data untuk menemukan jawaban dari rumusan penelitian. Metode pengumpulan data merupakan proses yang sangat penting dalam penelitian.

Pengumpulan data merupakan hal yang sangat penting dalam suatu penelitian, oleh karena itu peneliti harus pandai dalam mengumpulkan data, sehingga data yang diperoleh valid. Metode pengumpulan data pada prinsipnya berfungsi untuk mengungkap variable yang akan diteliti. Dalam penelitian ini akan diungkap persepsi nasabah terhadap pelaksanaan akad

bai’ al-murabahah.

Melihat langsung dengan mata, sehingga kita bisa tahu secara langsung apa yang diilakukan masyarakat dalam kehidupan sehari-hari terutama dalam aktivitas yang berkaitan dengan pelaksanaan akad bai’ al-murabahah.

b. Wawancara terstruktur

Dalam melakukan wawancara terstruktur pengumpul data telah menyiapkan instrumen penelitian berupa pertanyaan-pertanyaan tertulis. Selain membawa instrumen sebagai pedoman untuk wawancara maka pengumpul data juga dapat menggunakan alat bantu tape recorder, gambar, brosur dan material lain yang dapat membantu pelaksanaan wawancara menjadi lancar (Sugiyono, 2012:233).

Penelitian ini dilakukan dengan metode wawancara, yang digunakan untuk menggali data yang dianalisis secara kualitatif. Untuk menemukan nasabah yang akan diwawancarai maka peneliti akan mengambil secara random (acak) dari keseluruhan nasabah untuk diwawancarai secara mendalam. Yang menjadi sasaran dalam penelitian ini adalah nasabah dan marketing BMT Bina Insani yang terkait dengan akad bai’ al-murabahah.

c. Dokumentasi

itu peneliti juga akan mendokumentasikan kegiatan penelitian lapangan yangakan dilakukan.

d. Triangulasi

Dalam teknik pengumpulan data, triangulasi diartikan sebagai teknik pengumpulan data yang bersifat menggabungkan dari berbagai teknik pengumpulan data dan sumber data yang telah ada.

6. Analisis Data

Analisis data merupakan bagian yang amat penting dalam metode ilmiah, karena dengan analisislah data tersebut dapat diberi arti dan makna yang berguna dalam memecahkan masalah penelitian (Nazir, 1988:405). Karena banyaknya jenis data yang diperoleh maka penulis perlu mengelompokan data-data yang diperoleh. Mulai dari catatan lapangan, foto-foto serta hasil pengamatan.

7. Pengecekan Keabsahan Data

a. Uji kredibilitas (kepercayaan) untuk membuktikan bahwa data yang dilaporkan sama dengan objek yang ada di lapangan. Apabila laporan dengan objek yang dilaporkan sama maka data tersebut valid. Apabila data yang dilaporkan dengan objek penelitian berbeda maka data tidak valid. Seperti perpanjangan pengamatan ini berarti peneliti dengan narasumber akan semakin akrab, terbuka dan saling memepercayai. Jadi antara peneliti dengan nasabah sebagai narasumber akan semakin terbuka dan tidak ada informasi yang disembunyikan lagi.

b. Uji Dependability

Kriteria ini dilakukan untuk menjaga kehati-hatian dalam mengumpulkan dan mengambarkan data sehingga bisa dipertanggungjawabkan secara ilmiah. Seperti melakukan audit terhadap keseluruhan proses penelitian. Dalam hal ini, pembimbing melakukan audit dari keseluruhan aktivitas peneliti dalam melakukan penelitian. Dari bagaimana peneliti mulai menentukan masalah/fokus sampai dengan analisis data.

8. Tahap-tahap Penelitian

mengajukan surat ijin penelitain, menetapkan fokus penelitian dan sebagainya yang harus dipenuhi sebelum melakukan penelitian. b. Tahap pekerjaan lapangan, yaitu mengumpulkan data melalui

pengamatan pada nasabah, melakukan wawancara dengan nasabah. c. Tahap analisa data, apabila semua data telah terkumpul maka tahap

selanjutnya adalah menganalisis data-data tersebut dan mengambarkan hasil penelitain sehingga bisa memberi arti pada objek yang diteliti.

d. Tahap penulisan laporan, yaitu apabila semua data telah terkumpul dan telah dianalisis serta dikonsultasikan kepada pembimbing maka yang dilakukan peneliti selanjutnya adalah menulis hasil penelitian tersebut sesuai dengan pedoman penulisan yang telah ditentukan.

H. Sistematika Penulisan

Agar pembahasan dalam penelitian ini lebih terarah dan sistematis maka diperlukan sistematika yang dibagi menjadi beberapa pokok bahasan yaitu:

BAB II akan dibahas tentang kajian kepustakaan tentang akad bai’ al-murabahah. Bab ini terdiri dari 2 sub bab yaitu a) tinjauan umum tentang akad, b) tinjauan umum mengenai akad bai’ al-murabahah yang membahas tentang pengertian bai’ al-murabahah, landasan syara’, rukun dan syarat bai’ al-murabahah, macam-macam bai’ al-murabahah, skema pembiayaan akad bai’ al-murabahah dan aplikasi pembiayaan akad bai’ al-murabahah. BAB III menyajikan paparan data serta temuan dari hasil penelitian, yang berisikan tentang gambaran umum desa Pringapus, kecamatan Pringapus Kabupaten Semarang. Letak geografis, keadaan penduduk, keadaan pendidikan, keadaan sosial ekonomi penduduk, tingkat keagamaan, dan struktur organisasi. Serta profil BMT Bina Insani Pringapus, Kecamatan Pringapus, Kabupaten Semarang dan data yang diperoleh.

BAB IV yaitu pembahasan hasil penelitian dan menganalisa dari data yang diperoleh di lapangan.

BAB II

KAJIAN TEORI

A. Tinjauan Umum Mengenai Akad 1. Pengertian akad

Pengertian akad secara etimologi berarti perikatan atau perjanjian. Sedangkan secara terminologi pengertian akad adalah suatu perikatan yang ditetapkan dengan ijab qabul berdasarkan ketentuan syara’ yang menimbulkan akibat hukum terhadap objeknya (Burhanudin, 2008:223).

Istilah akad terdapat di dalam Al-Qur’an seperti:

diantara kamu. Hewan ternak dihalalkan bagimu kecuali akan disebutkan kepadamu dengan tidak menghalalkan berburu ketika kamu sedang berihram (haji atau umrah). Sesungguhnya Allah menetapkan hukum sesuai dengan yang dia kehendaki” (QS. AL-Maidah[5]:1)Karena setiap perjanjian pasti akan dimintai pertanggungjawaban (QS. Al- Isra[17]:34).

Dalam Islam menganjurkan umatnya untuk memenuhi akad yang telah dibuat selama tidak bertentangan dengan prinsip syariat. Untuk menghindari kelalaian dalam akad seseorang dituntut agar memiliki kemauan yang kuat (QS. Thaha[20]:115). Karena pada dasarnya orang yang berjanji setia kepada sesama, sesungguhnya mereka telah berjanji setia kepada Allah. Tangan Allah di atas tangan mereka, maka barang siapa yang melanggar janjinya niscaya akibat pelanggaran janji itu akan menimpa dirinya sendiri, begitu pula sebaliknya barang siapa menepati janjinya kepada Allah maka Allah akan memberinya pahala yang besar (QS, Al-Fath[48]:10).

2. Rukun dan Syarat Akad a. Rukun Akad

Ulama Hanafiyah berpendapat bahwa rukun akad adalah

ijab dan qabul. Ulama selain Hanafiyah berpendapat bahwa akad memiliki tiga rukun yaitu:

a) Orang yang akad (aqisd), contoh:penjual danpembeli.

b) Sesuatu yang diakadkan (mauqud alaih),contoh: harga atau yamg dihargakan.

c) Shigat, yaitu ijab dan qabul

a) Ijab dan qabul harus jelas maksudnya sehingga dipahami oleh pihak yang melangsungkan akad.

b) Antara ijab dan qabul harus sesuai

c) Antara ijab dan qabul harus bersambung dan berada ditempat yang sama jika kedua pihak hadir, atau berada ditempat yang sudah diketahui oleh keduanya.

Bersambungnya akad dapat diketahui dengan adanya sikap saling mengetahui diantara kedua pihak yang melangsungkan akad, seperti kehadiran keduanya ditempat yang sama atau berada ditempat berbeda, tetapi dimaklumi oleh keduanya.

b. Syarat Akad

Syarat sah akad adalah segala sesuatu yang disyaratkan syara’ untuk menjamin dampak keabsahan akad. Jika tidak dipenuhi akad tersebut rusak.

Ada kekhususan syarat sah akad pada setiap akad. Ulama Hanafiyah mensyaratkan terhindarnya seseorang dari enam kecacatan dalam jual beli yaitu, kebodohan, paksaan, pembatasan waktu, perkiraan, ada unsur kemadaratan, dan syarat jual beli yang rusak (Rachmat, 2000:65).

Dasar dalam akad adalah kepastian. Diantara syarat luzum

beli seperti khiyar syarat, khiyar aib dan lain- lain. Jika luzum tampak maka akad batal atau dikembalikan.

3. Berakhirnya Akad dan Tujuan akad

Akad dapat berakhir dengan pembatalan meninggal dunia atau tanpa adanya izin dalam akad mauquf (ditangguhkan).

Akad dengan pembatalan terkadang dihilangkan dari asalnya seperti pada masa khiyar, terkadang dikaitkan pada masa yang akan datang. Seperti pembatalan dalam sewa menyewa dan pinjam meminjam yang telah disepakati selama lima bulan tetapi sebelum sampai lima bulan telah dibatalkan.

Pada akad ghair lazim, yang kedua pihak dapat membatalkan akad. Pembatalan ini sangat jelas seperti pada penitipan barang perwakilan, dan lain- lain. Atau ghair lazim pada satu pihak dan lazim pada pihak lainnya seperti gadai.orang yang menerima gadai dibolehkan membatalkan akad walaupun tanpa sepengetahuan orang yang menggadaikan barang.

Adapun pembatalan akad terdapat dalam hal berikut: a) Ketika akad rusak

b) Adanya khiyar

c) Pembatalan akad

Tujuan akad adalah untuk melahirkan suatu akibat hukum. Lebih tegas lagi tujuan akad adalah maksud bersama yang dituju dan yang hendak diwujudkan oleh para pihak melalui pembuatan akad (Syamsul, 2007:23). Jadi para pihak yang mengikatkan diri pada akad tersebut harus memenuhi hak dan kewajibannya masing- masing. Misalnya dalam jual beli maka pihak penjual harus menyerahkan barang terhadap pembeli dan pembeli membayarnya. Secara hukum dalam praktik jual beli telah terjadi perpindahan hak milik yang merupakan akibat hukum yang terjadi dalam jual beli.

B. Tinjauan Umum Mengenai Akad Bai’ Al- Murabahah 1. Pengertian Pembiayaan Bai’ Al- Murabahah

Salah satu pembiayaan yang dikenal di bank syari’ah adalah pembiayaan yang menggunakan akad jual beli.

a. Menurut ulama Hanafiyah jual beli adalah pertukaran harta (benda) berdasarkan cara khusus yang diperbolehkan.

b. Menurut Imam Nawawi jual beli adalah pertukaran harta dengan harta untuk kepemilikan.

c. Menurut Ibnu qudamah dalam kitab Al-Mugni (3: 559) jual beli adalah pertukaran harta dengan harta untuk saling menjadikan milik.

Jual beli (al-bay’) secara bahasa artinya memindahkan hak milik terhadap benda dengan akad saling mengganti, dikatakan: Ba’a asy-syaia jika dia mengeluarkannya dari hak miliknya, dan ba’ahu

jika dia membelinya dan memasukkannya ke dalam hak miliknya, dan ini masuk dalam kategori nama-nama yang memiliki lawan kata jika disebut ia mengandung makna dan lawannya seperti perkataan ar-qur’

yang berarti haid dan suci. Demikian juga dengan perkataan syara yang berarti menjual (Azzam, 2010:23).

Jual beli merupakan transaksi yang dilakukan oleh pihak penjual dan pembeli atas suatu barang dan jasa yang menjadi objek transaksi jual beli. Akad jual beli dapat diaplikasikan dalam pembiayaan yang diberikan oleh bank syari’ah. Pembiayaan yang menggunakan akad jual beli dikembangkan di bank syari’ah dalam tiga jenis pembiayaan, yaitu murabahah, istisna dan salam.

Murabahah adalah akad jual beli atas barang tertentu dimana penjual menyebutkan harga pembelian barang kepada pembeli kemudian menjual kepada pihak pembeli dengan mensyaratkan keuntungan yang diharapkan sesuai jumlah tertentu. Dalam akad

murabahah penjual menjual barangnya dengan meminta kelebihan atas harga beli dengan harga jual. Perbedaan antara hargabeli dan harga jual barang disebut dengan margin keuntungan (Ismail, 2011:138).

Dalam aplikasi bank syari’ah, bank merupakan penjual atas objek barang dannasabah merupakan pembeli. Bank menyediakan barang yang dibutuhkan oleh nasabah dengan membeli barang dari

Jadi bai al- murabahah adalah pembelian barang oleh pihak bank sebagai penjual terhadap penyedia barang (supplier) kemudian bank menjualnya lagi pada pihak nasabah (pembeli). Dalam akad ini penjual wajib memberitahukan harga pokok dan keuntungan yang akan diambil oleh pihak bank.

2. Landasan Syara’

Hai orang- orang yang beriman janganlah kamu saling memakan harta sesamamu dengan jalan yang batil, kecuali dengan jalan perniagaan yang berlaku suka sama suka diantara kamu (An-Nisaa’:29

b. As- Sunah

“Tiga perkara yang didalamnnya terdapat keberkatan yaitu: jual beli secara tangguh, muqaradhah (nama lain dari mudharabah) dan mencampur gandum dengan tepung untuk keperluan rumah, bukan untuk jual beli”. (HR. Ibnu Majah)

Dalam Hadis lain dinyatakan; “Nabi SAW ditanya tentang mata pencaharian yang paling baik. Beliau menjawab, seseorang bekerja dengan tangannya dan setiap jual beli yang mabrur”. (HR. Bajjar, Hakim menyahihkannya dari Rifa’ah Ibn Rafi’)

Maksud mabrur dalam hadis diatas adalah jual beli yang terhindar dari usaha tipu- menipu dan merugikan orang lain.

“Jual beli harus dipastikan harus saling meridai”. (HR. Baihaqi danIbnu Majjah)

c. Ijma’

Ulama telah sepakat bahwa jual beli diperbolehkan dengan alasan bahwa manusia tidak akan mampu mencukupi kebutuhan dirinya, tanpa bantuan orang lain. Namun demikian bantuan atau barang milik orang lain yang dibutuhkannya itu harus diganti dengan barang lainnya yang sesuai.

3. Rukun dan Syarat Bai’ Al-Murabahah

Transaksi jual beli harus memenuhi rukun dan syarat sebagai berikut : a. Rukun Bai’ Al- Murabahah

1) Penjual

2) Pembeli

Merupakan pihak yang ingin memperoleh barang yang diharapkan dengan membayar sejumlah uang tertentu kepada penjual. Pembeli dalam aplikasi bank syari’ah adalah nasabah.

3) Objek

Merupakan barang yang akan digunakan sebgai objek transaksi jual beli. Objek ini harus ada fisiknya.

4) Harga

Setiap transaksi jual beli harus disebutkan dengan jelas harga jual yang disepakati antara penjual dan pembeli.

5) Ijab qabul

Merupakan kesepakatan penyerahan barang dan penerimaan barang yang diperjual belikan. Ijab qabul harus disampaikan secara jelas atau dituliskan untuk ditanda tangani oleh penjual dan pembeli (Ismail, 2011:137)

b. Syarat Bai’ Al- Murabahah 1) Pihak yang berakad

Pihak yang melakukan akad harus ikhlas dan memiliki kemampuan untuk melakukan transaksi jual beli misalnya sudah cakap hukum. 2) Objek Jual Beli

dan masih akan diadakan, maka barang tersebut harus sesui dengan pernyataan penjual (jenis, spesifikasi, dan kuantitasnya).

b) Barang yang dijual adalah milik sah penjual yang dibuktikan dengan bukti kepemilikan.

c) Barang yang diperjual belikan merupakan barang berwujud. d) Barang yang diperjual belikan adalah barang halal.

3) Harga

a) Harga jual yang ditawarkan oleh bank merupakan harga beli ditambah dengan margin keuntungan.

b) Harga jual tidak boleh berubah selama masa perjanjian

c) Sistem pembayaran dan jangka waktu pembayaran disepakati bersama antara penjual dan pembeli (Ismail, 2011:137)

Diantara ulama fiqih berbeda pendapat dalam menetapkan persyaratan jual beli dibawah ini akan dibahas sekilas pendapat para madzab tentang persyaratan jual beli tersebut.

Menurut ulama Hanafiyah persyaratan yang berkaitan dengan akad jual beli adalah :

a. Syarat aqid (orang yang berakad) 1. Berakal dan mumayiz

b. Syarat dalam akad yaitu harus sesuai antara ijab dan qabul.

c. Tempat akad harus bersatu atau berhubungan antara ijab dan qabul. d. Ma’qud alaih (Objek Akad)

1. Ma’qud alaih harus ada, tidak boleh akad atas barang- barang yang tidak ada atau dikhawatirkan tidak ada, seperti jual beli buah yang belum tampak atau jual beli anak hewan yang masih dalam kandungan. Secara umum dalil yang digunakan sebagaimana diriwayatkan oleh Imam Bukhari dan Muslim bahwa Rasulullah SAW melarang jual beli buah yang belum tampak hasilnya.

2. Harta harus kuat, tetap dan bernilai yakni benda yang mungkin dimanfaatkan dan disimpan.

3. Benda tersebut milik sendiri.

4. Dapat diserahkan (Rachmat, 2000:76).

Menurut madzab Maliki syarat jual beli adalah sebagai berikut: a. Syarat aqid

1. Penjual dan pembeli harus mumayyiz

2. Keduanya merupakan pemilik barang atau yang dijadikan wakil 3. Keduanya dalam keadann sukarela, karena jual beli berdasarkan

paksaan tidak akan sah

4. Penjual harus sadar dan dewasa. b. Syarat dalam Shighat

2. Pengucapan ijab dan qabul tidak terpisah. Diantara ijab dan qabul

tidak boleh ada pemisah yang mengandung unsur penolakan dali salah satu aqid.

c. Syarat Harga Yang Dibayarkan

1. Bukan barang yang dilarang syara’

2. Harus suci maka tidak diperbolehkan menjual khamr dan lain- lain 3. Bermanfaat menurut pandangan syara’

4. Dapat diketahui oleh kedua orang yang berakad 5. Dapat diserahkan (Rachmat, 2000:80)

Menurut madzab syafi’i syarat jual beli adalah sebagai berikut: a. Syarat akad

1. Dewasa atau sadar

Aqid harus baligh dan berakal, menyadari dan mampu memelihara harta dan agamanya. Dengan demikian akad mumayyiz dipandang belum sah.

2. Tidak dipaksa atau tanpa hak 3. Islam

Dipandang tidak sah jika orang kafir yang membeli kitab Al- Qur’an ataukitab-kitab yang berkaitan dengan agama seperti hadis, kitab fiqh dan juga membeli hamba yang muslim. Hal itu didasarkan pada firman Allah SWT :

Artinya:

“Dan Allah sekali- kali tidak memberi jalan bagi orang kafir untuk menghina orang mukmin” (QS. An- Nisa’:141)

4. Pembeli bukan musuh

Umat Islam dilarang menjual barang, khususnya senjata, kepada musuh yang akan digunakan untuk memerangi dan menghancurkan kaum muslimin.

b. Syarat Shighat

1. Berhadap- hadapan

Pembeli dan penjual harus menunjukkan shighat akadnya kepada orang yang sedang bertransaksi dengannya yakni harus sesuai dengan orang yang dituju.

2. Ditujukan pada seluruh badan yang akad

Tidak sah mengatakan “saya menjual barang ini kepada kepala atau tangan kamu”.

3. Qabul diucapkan oleh orang yang dituju dalam ijab. Orang yang mengucapkan qabul haruslah orang yang diajak bertransaksi oleh orang yang mengucapkan ijab, kecuali jika diwakilkan.

4. Harus menyebut barang atau harga

7. Ijab dan qabul tidak terpisah. Antara ijab dan qabul tidak boleh diselingi oleh waktu yang terlalu lama, yang menggambarkan adanya penolakan dari salah satu pihak

8. Antara ijab dan qabul tidak terpisah dengan pernyataan lain

9. Tidak berubah lafazh. Seperti perkataan “saya jual dengan lima ribu”, kemudian berkata lagi “saya menjualnya dengan sepuluh ribu”. Padahal barang yang dijual masih sama dengan barang yang pertama dan belum ada qabul.

10.Bersesuaian antara ijab dan qabul secara sempurna

11.Tidak dikaitkan dengan sesuatu. Akad tidak boleh dikaitkan dengan sesuatu yang tidak ada hubungan dengan akad

12.Tidak dikaitkan dengan waktu. c. Syarat Ma’qud Alaih

1. Suci

2. Bermanfaat 3. Dapat diserahkan

4. Barang milik sendiri atau menjadi wakil orang lain

5. Jelas dan diketahui oleh kedua orang yang melakukan akad (Rachmat, 2011:82).

Menurut madzab Hambali persyaratan jual beli terdiri atas:

a. Syarat Akid

Aqid harus dewas (baligh dan berakal) kecuali pada jual beli barang yang sepele atau telah mendapat izin dari walinya dan mengandung unsur kemaslahatan.

2. Ada Keridaan

Masing- masing aqidharus saling meridi, yaitu tidak ada unsur paksaan, kecuali jika dikehendaki oleh mereka yang memiliki otoritas untuk memaksa sepertihakim atau penguasa. Ulama Hanabilah menghukumi makruh bagi orang yang menjual barangnya karena terpaksa atau karena kebutuhan yang mendesak dengan harga diluar harga lazim.

b. Syarat Shighat

1. Berada ditempat yang sama

2. Tidak terpisah, antara ijab dan qabul tidak dapat pemisah yang menggambarkan adanya penolakan

3. Tidak dikaitkan dengan sesuatu. Akad tidak boleh dikaitkan dengan sesuatu yang tidak berhubungan dengan akad.

c. Syarat Ma’qud Alaih

1. Harus berupa harta

2. Milik penjual secara sempurna. Dipandang tidak sah jual beli

fudhul yakni menjual barang tanpa seizin pemiliknya. 3. Barang dapat diserahkan ketika akad

4. Barang diketahui oleh penjual dan pembeli.

Ma’qud alaih harus jelas dan diketahui kedua pihak yang melangsungkan akad. Namun demikian, dianggap sah jual beli orang buta

5. Harga diketahui oleh kedua belah pihak yang akad

6. Terhundar dari unsur- unsur yang menjadikan akad tidak sah Barang, harga dan aqid harus terhibdar dari unsur- unsur yang menjadikan akad tersebut menjadi tidak sah, seperti riba (Rachmat, 2000:84).

4. Macam- Macam Jual Beli

Akad pembiayaan jual beli dalam lembaga keuangan syari’ah dibagi menjadi tiga yaitu Bai’ al- murabahah, al- istishna, as- salam.

a. Bai’ Al- Murabahah

Nasabah yang mempergunakan produk tersebut lebih mengarah kepada pemenuhan individu atau dalam hal konsumtif.

b. Al- Istishna

Al- Istishna merupakan akad kontrak jual beli barang antara dua pihak berdasarkan pesanan dari pihak lain, dan barang pesanan akan diproduksi sesuai dengan spesifikasi yang telah disepakati dan menjualnya dengan harga dan cara pembayaran yang disetujui terlebih dahulu. Istishna adalah akad penjualan antara al-Mustashni (pembeli) dengan as-Shani (produsen yang bertindak sebagai penjual). Berdasarkan akad al-Istishna, pembeli menugasi produsen untuk membuat atau mengadakan al-Mashnu (barang pesanan) sesuai spesifikasi yang disyaratkan dan menjualnya dengan harga yang disepakati (Ismail, 2011:146).

c. As- Salam

As- Salam adalah penjualan suatu barang yang disebutkan sifat- sifatnya sebagai persyaratan jual beli dan barang yang dibeli masih dalam tanggungan penjual, dimana syaratnya ialah mendahulukan pembayaran pada waktu akad.

karakteristik yang telah disepakati, jika barang pesanan yang dikirim tidak sesuai dengan spesifikasi yang tertuang dalam akad maka, bank syari’ah dapat mengembalikannya pada penjual (Ismail, 2011:153).

5. Skema Pembiayaan Akad Bai’ Al- Murabahah

Skema 2.1

Skema Pembiayaan Akad Bai’ Al- Murabahah

1. Negosiasi dan persyaratan

2. Akad jual beli

6. Bayar

5. Terima barang dan

dokumen

3. beli barang

4. kirim barang

Keterangan :

1. Dari pihak BMT dan nasabah melakukan negosiasi tentang rencana transaksi jual beli yang akan dilaksanakan. Poin negosiasi meliputi jenis barang yang akan dibeli, kualitas barang dan harga jual.

Pihak BMT Nasabah

Supplier/

2. Pihak BMT melakukan akad jual beli dengan nasabah, dimana pihak BMT sebagai penjual dan nasabah sebagai pembeli. Dalam akad jual beli ini ditetapkan barang yang menjadi objek jual beli yang telah dipilih oleh nasabah dan harga jual barang.

3. Atas dasarakad yang dilaksanakan antara BMT dan nasabah maka pihak BMT membeli barang dari supplier/penjual. Pembelian yang dilakukan oleh pihak BMT sesuai dengan keinginan nasabah yang telah tertuang dalam akad.

4. Supplier mengirimkan barang kepada nasabah atas perintah pihak BMT.

5. Nasabah menerima barang dari supplier dan menerima dokumen barang kepemilikan tersebut.

6. Setelah menerima barang dan dokumen, maka nasabah melakukan pembayaran. Pembayaran lazim yang dilaukan oleh nasabah ialah dengan cara angsuran.

6. Aplikasi Pembiayaan Akad Bai’ Al- Murabahah

Aplikasi pembiayaan murabahah menurut Ismail adalah sebagai berikut : a. Penggunaan Akad Murabahah

2. Jenis penggunaan pembiayaan murabahah lebih sesuai untuk pembiayaan investasi dan konsumsi. Dalam pembiayaan investasi akad murabahah sangat sesuai karena ada barang yang akan di investasi oleh nasabah atau akan ada barang yang menjadi objek investasi. Dalam pembiayaan konsumsi, biasanya barang yang akan dikonsumsi oleh nasabah jelas dan terukur. 3. Pembiayaan murabahah kurang cocok untuk pembiayaan modal

kerja yang diberikan langsung dalam bentuk uang.

b. Barang yang Boleh Digunakan Sebagai Objek Jual Beli 1) Rumah

2) Kendaraan bermotor/alat transportasi 3) Pembelian alat- alat industri

4) Pembelian pabrik, gudang dan aset tetap lainnya

5) Pembelian aset yang tidak bertentangan dengan syari’ah Islam.

c. Pihak Perbankan Syari’ah

1) Bank berhak menentukan dan memilih supplier dalam pembelian barang. Bila nasabah menunjuk supplier lain, maka pihak perbankan syari’ah berhak melakukan penilaian terhdap

2) Bank menerbitkan purchase order (PO) sesuai dengan kesepakatan antara bank syari’ah dan nasabah agar barang dikirim ke nasabah.

3) Cara pembayaran yang dilakukan oleh bank syari’ah yaitu dengan mentransfer langsung pada rekening supplier/penjual, bukan kepada rekening nasabah.

d. Pihak Nasabah

1) Nasabah harus cakap menurut hukum, sehingga dapat melaksanakan transaksi.

2) Nasabah memiliki kemauan dan kemampuan dalam melakukan pembayaran.

e. Supplier

1) Supplier adalah orang atau badan hukum yang menyediakan barang sesuai permintaan nasabah.

2) Supplier menjual barangnya kepada bank syari’ah, kemudian bank syari’ah akan menjual barang tersebut kepda nasabah. 3) Dalam kondisi tertentu, bank syari’ah memberikan kuasa

kepada nasabah untuk membeli barang sesuai dengan spesifikasi yang telah ditetapkan dalam akad. Purchase order

Namun penyerahan barang dapat dilakukan langsung oleh

supplier kepada nasabah atas kuasa dari bank syari’ah.

f. Harga

1) Harga jual barang telah ditetapkan sesuai dengan akad jual beli antara bank syari’ah dan nasabah dan tidak dapat berubah selama masa perjanjian.

2) Harga jual bank syari’ah merupakan harga jual yang disepakati antara bank syari’ah dan nasabah.

3) Uang muka (urbun) atas pembelian barang yang dilakukan oleh nasabah (bila ada), akan mengurangi jumlah piutang murabahah yang akan diangsur oleh nasabah. Jika transaksi

murabahah dilaksanakan, maka urbun diakui sebagai bagian dari pelunasan piutang murabahah sehingga akan mengurangi jumlah piutang murabahah. Jika transaksi murabahah tidak jadi dilaksanakan (batal) maka urbun (uang muka) harus dikembalikan kepada nasabah setelah dikurangi dengan biaya yang telah dikeluarkan oleh bank syari’ah.

g. Jangka Waktu

2) Jangka waktu pembiayaan tidak dapat diubah oleh salah satu pihak. Bila terdapat perubahan jangka waktu, maka perubahan ini harus disetujui oleh bank syari’ah maupun nasabah.

h. Lain- lain

1) Denda atas tunggakan nasabah (bila ada), diperkenankan dalam aturan perbankan syari’ah dengan tujuan untuk mendidik nasabah agar disiplin dalam melakukan angsuran atas piutang murabahah. Namun pendapatan yang diperoleh oleh bank syari’ah karena denda keterlambatan pembayaran angsuran piutang murabahah, tidak boleh diakui sebagai pendapatan operasional akan tetapi dikelompokkan pada pendapatan non halal, yang dikumpulkan dalam suatu rekening tertentu atau dimasukkan dalam titipan (kewajiban lain- lain). Titipan ini akan disalurkan untuk membantu masyarakat ekonomi lemah, misalkan bantuan untuk bencana alam, beasiswa untuk murid yang kurang mampu dan pinjaman tanpa imbalan untuk pedagang kecil.

BAB III

PAPARAN DATA DAN TEMUAN HASIL PENELITIAN

A. Kondisi Masyarakat Di Desa Pringapus 1. Letak geografis

Pringapus adalah sebuah desa di Kelurahan Primgapus Kecamatan PringapusKabupatenSemarang Provinsi Jawa Tengah. Meski terletak pada perbatasan namun perkembangan desa ini cukup baik. Mulai dari penduduk, pembangunan, kualitas SDM pun tidak mengecewakan. Ini terbukti pada banyaknya penduduk desa Pringapus yang berhasil.

Batas-batas Desa Pringapus dapat dilihat pada peta dibawah ini :

Gambar 3.1

PETA KELURAHAN PRINGAPUS

Secara keseluruhan Kelurahan Pringapus memiliki wilayah administrasi seluas 509,380 Ha yang terdiri dari :

a. Tanah bengkok : 25,610 Ha b. Sawah dan Ladang : 238,947 Ha c. Pemukiman / Perumahan : 56,480 Ha d. Perkantoran : 3,125 Ha e. Tanah wakaf : 6,000 Ha f. Irigasi teknis : 186,640 Ha g. Irigasi sederhana : 59,500 Ha h. Pekarangan : 54,480 Ha

i. Tegalan : 53,120 Ha

j. Lain- lain : 0,451 Ha

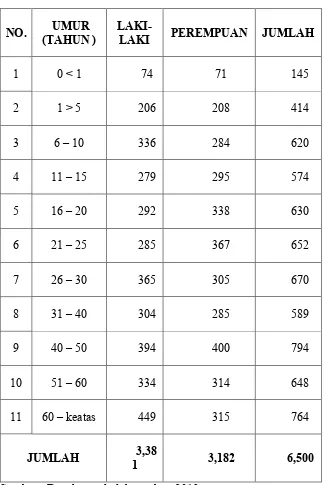

2. Kondisi Penduduk

Tabel 3.1

Jumlah Penduduk Berdasarkan Umur

NO. (TAHUN ) UMUR LAKI-LAKI PEREMPUAN JUMLAH

1 0 < 1 74 71 145

2 1 > 5 206 208 414

3 6 – 10 336 284 620

4 11 – 15 279 295 574

5 16 – 20 292 338 630

6 21 – 25 285 367 652

7 26 – 30 365 305 670

8 31 – 40 304 285 589

9 40 – 50 394 400 794

10 51 – 60 334 314 648

11 60 – keatas 449 315 764

JUMLAH 1 3,38 3,182 6,500

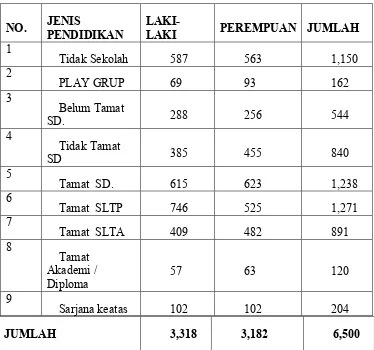

3. Kondisi Pendidikan

Tingkat pendidikan Masyarakat Desa Pringapus menurut data monografi pada bulan Desember 2013, sudah mengalami peningkatan dari tahun ke tahun sebelumnya. Bisa dikatakan seperti itu karena masyarakat yang melanjutkan pendidikan sampai Perguruan Tinggi sudah cukup banyak. Dan untuk masyarakat yang telah lulus sarjana keatas pun mencapai jumlah 102 orang.

Tabel 3.2

Penduduk Menurut Pendidikan

NO. JENIS PENDIDIKAN LAKI-LAKI PEREMPUAN JUMLAH 1

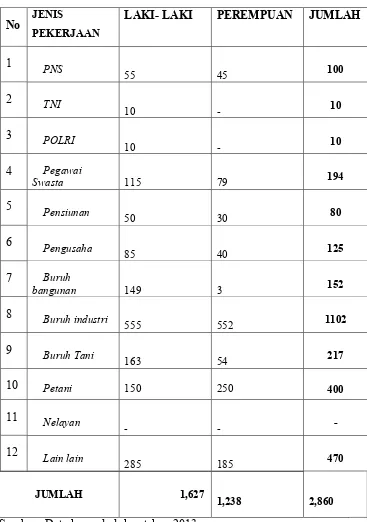

4. Kondisi Ekonomi

Tabel 3.3

Penduduk Berdasarkan Pekerjaan

No JENIS PEKERJAAN LAKI- LAKI PEREMPUAN JUMLAH

1 PNS

5. Sosial keagamaan

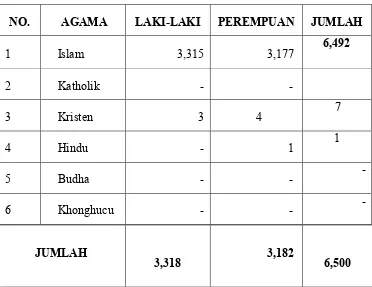

Selain pada keadaan geografis dan kependudukan, yang tidak kalah penting adalah kondisi keagamaan di desa ini, dari data yang ada sampai bulan Desember 2013, dari 6.500 penduduk yang ada 6.492 penduduknya dalah beragama Islam, 7 orang penduduk beragama Kristen dan 1 orang beragama hindu. Jadi penduduk yang non muslim di Desa Pringapus hanya 0.12%. Untuk lebih jelasnya bisa dilihat pada tabel keagamaan pada tabel di bawah ini :

Tabel 3.4

Penduduk Berdasarkan Agama

NO. AGAMA LAKI-LAKI PEREMPUAN JUMLAH

1 Islam 3,315 3,177 6,492

2 Katholik - -

3 Kristen 3 4 7

4 Hindu - 1 1

5 Budha - - -

6 Khonghucu - - -

JUMLAH

3,318 3,182

6,500

Sedangkan untuk kegiatan keagamaan yang dilakukan oleh masyarakat ada bermacam-macam. Diantaranya adalah :

a) Yasinan dan Tahlilan

Yasinan dan Tahlilan adalah kegiatan rutin yang diselenggarakan disetiap Rukun Tetangga(RT). Kegiatan ini dilaksanakan setiap kamis malam atau malam jum’at di Masjid masing-masing wilayah. Dengan rangkaian acara tahlil bersama dan dilanjutkan dengan membaca Surat Yasin. Kegiatan ini didatangi banyak warga disekitar masjid di Daerah tersebut mulai dari kalangan tua, remaja sampai anak-anak pun turut serta dalam kegiatan tersebut. Untuk setiap kali kegiatan jama’ah yang datang antara 30-40 orang untuk yang berada di masjid. Dan 20-30 untuk jama’ah yang malaksanakan kegiatan tersebut di Mushola.

b) Pengajian Rutin RT

dilakukan setiap 2 minggu sekali. Tempat dilaksanakannya acara ini bergilir dari rumah satu ke rumah lainnya.

c) Dziba’an

Dziba’an adalah serangkaian acara shalawat yang dilaksanakan oleh warga masyarakat di Desa Pringapus. Kegiatan ini dilaksanakan setiap minggu malam atau malam senin. Dilaksanakan di Masjid atau Mushola di masing-masing Dusun atau wilayah RT. Acara Dziba’an ini biasanya dihadiri sekitar 20-30 jama’ah di setiap Masjid atau Mushola, terdiri atas anak-anak sampai orang tua. Biasanya sebelum acara Dziba’an

dimulai didahului dengan Tahlilan bersama.

6. Kondisi Sosial Budaya

Karakteristik sosial budaya masyarakat Kelurahan Pringapus Kecamatan Pringapus Kabupaten Semarang sangat komplek dan beragam, mengingat penduduknya berasal dari latar belakang yang berbeda- beda. Corak masyarakat Kelurahan Pringapus dapat dibedakan dari sumber penghidupannya. Jenis- jenis mata pencaharian pokok di daerah ini adalah bertani, pedagang, buruh bangunan dan pengrajin.

Kelurahan Pringapus dan masyarakat pendatang, sehingga hampir tidak ada seni kebudayaan di Desa Pringapus.

B. Gambaran Umum Tentang BMT Bina Insani

BMT Bina Insani adalah lembaga keuangan syari’ah yang berbasis koperasi. BMT ini berdiri tahun 1998 dan mempunyi badan hukum No:055/BH/KDK.II/III/1999. Lembaga ini melayani jasa keuangan berupa simpanan dan pembiayaan yang bertujuan untuk memajukan kesejahteraan anggota pada khususnya dan masyarakat pada umumnya serta ikut membangun tatanan perekinomian nasional.

Dalam perkembangannya BMT Bina Insani mempunyai empat kantor cabang, yaitu :

a) BMT Bina Insani Pusat

Jl. Raya Jatirunggo Pringapus No. 20 phone 024 6930482 Fax (024) 6931149.

b) BMT Bina Insani Bergas

Jl. Raya Ngempon – Pringapus Phone (0298) 522139 c) BMT Bina Insani Ungaran

Jl. S. Parman No. 04 Phone (024) 70208116 d) Gadai Syari’ah

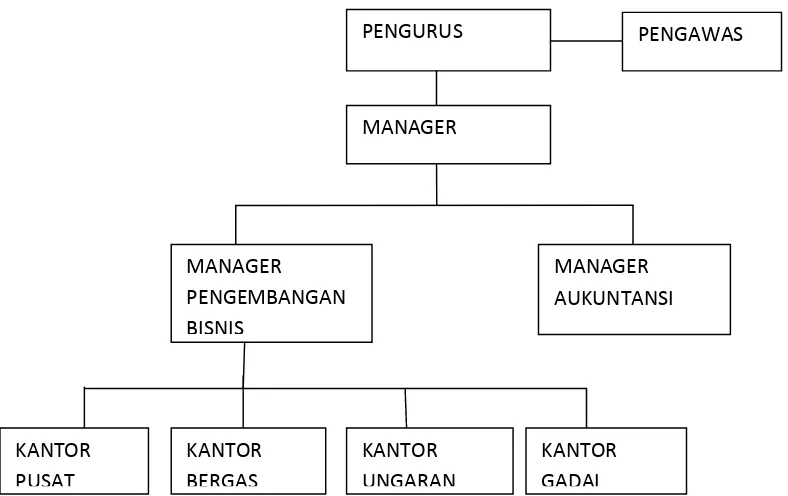

1. Struktur Organisasi BMT Bina Insani Gambar 3.2

Struktur Organisasi BMT Bina Insani

Sumber : Struktur Organisasi BMT Bina Insani Pringapus

TABEL 3.5

DATA KARYAWAN BMT BINA INSANI

No Kantor Kepala Sumber : Data Karyawan BMT Bina Insani Tahun 2014

TABEL 3.6

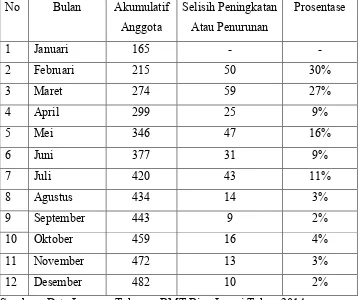

PERKEMBANGAN JUMLAH ANGGOTA BMT BINA INSANI No Bulan Akumulatif

Anggota

Selisih Peningkatan Atau Penurunan

Prosentase

1 Januari 165 - -

2 Februari 215 50 30%

3 Maret 274 59 27%

4 April 299 25 9%

5 Mei 346 47 16%

6 Juni 377 31 9%

7 Juli 420 43 11%

8 Agustus 434 14 3%

9 September 443 9 2%

10 Oktober 459 16 4%

11 November 472 13 3%

12 Desember 482 10 2%

TABEL 3.7

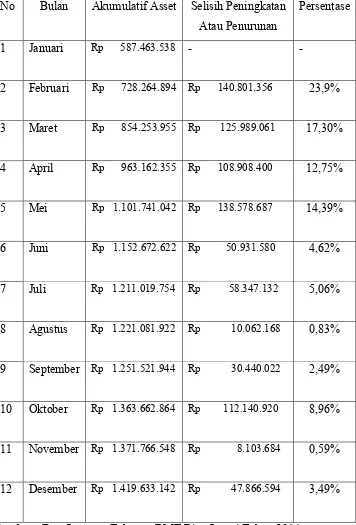

PERKEMBANGAN ASSET BMT BINA INSANI TAHUN 2014 No Bulan Akumulatif Asset Selisih Peningkatan

Atau Penurunan

Persentase

1 Januari Rp 587.463.538 - -

2 Februari Rp 728.264.894 Rp 140.801.356 23,9%

3 Maret Rp 854.253.955 Rp 125.989.061 17,30%

4 April Rp 963.162.355 Rp 108.908.400 12,75%

5 Mei Rp 1.101.741.042 Rp 138.578.687 14,39%

6 Juni Rp 1.152.672.622 Rp 50.931.580 4,62%

7 Juli Rp 1.211.019.754 Rp 58.347.132 5,06%

8 Agustus Rp 1.221.081.922 Rp 10.062.168 0,83%

9 September Rp 1.251.521.944 Rp 30.440.022 2,49%

10 Oktober Rp 1.363.662.864 Rp 112.140.920 8,96%

11 November Rp 1.371.766.548 Rp 8.103.684 0,59%

12 Desember Rp 1.419.633.142 Rp 47.866.594 3,49%

2. Produk BMT Bina Insani 1) Produk Simpanan

a. SIRELA (Simpanan Sukarela Lancar)

Sirela adalah simpanan sukarela anggota dengan akad mudharabah yang dirancang untuk pengaturan arus kas pribadi, usaha maupun investasi.

b. SISUKA (Simpanan Sukarela Anggota)

Sisuka adalah simpanan untuk anggota yang dirancang sebagai sarana investasi jangka panjang yang aman. Simpanan investasi dengan akad mudharabah berjangka dimana anggota dapat menentukan jangka waktu yang dikehendaki dan atas investasi ini anggota ber hak atasbagi hasil sesuai ketentuan yang disepakati bersama.

c. SISUQUR (Simpanan Sukarela Qurban)

Sisuqur adalah simpanan anggota dengan akad wadiah yaddlomanah yang dirancang khusus untuk mempersiapkan qurban.

d. Simpanan Haji

Simpanan dengan akad wadiah yaddlomanah yang bertujuan untuk membantu anggota haji dan umrah.

2) Produk Pembiayaan

Pembiayaan mudharabah adalah pembiayaan untuk modal usaha, dimana satu pihak akan menempatkan modal sebesar 100% yang disebut dengan sahibbul maal dan pihak lainnya sebagai pengelola disebut mudharib.

b. Pembiayaan Musyarakah

Pembiayaan musyarakah yaitu pembiayaan penyertaan modal kerja secara bersama- sama antara koperasi dengan anggota. c. PembiayaanBai’ Al-Murabahah

Pembiayaan murabahah yaitu akad jual beli atas barang yang cara pembayarannya jatuh tempo.

d. Pembiayaan Al- Ijarah

Pembiayaan al-ijaroh merupakan akad sewa menyewa beruapa barang ataupun jasa.

e. Pembiayaan Rahn

BAB IV

PEMBAHASAN HASIL PENELITIAN

A. Pelaksanaan Akad Bai’ Al- Murabahah di BMT Bina Insani Pringapus

Jual beli menurut pengertian lughawinya adalah saling menukar (pertukaran). Kata Al Bai’ (jual) dan Asy Syiraa (beli) biasanya dipergunakan dalam pengertian yang sama. Dua kata ini masing-masing mempunyai makna dua yang satu sama lain bertolak belakang. Menurut pengetian syari’at, jual beli ialah: pertukaran harta atas dasar saling rela, atau Memindahkan milik dengan ganti yang dapat dibenarkan (Sabiq, 1987:44-45).

Jual beli merupakan transaksi yang dilakukan oleh pihak penjual dan pembeli atas suatu barang dan jasa yang menjadi objek transaksi jual beli. Akad jual beli dapat diaplikasikan dalam pembiayaan yang diberikan oleh bank syari’ah. Pembiayaan yang menggunakan akad jual beli dikembangkan di bank syari’ah dalam tiga jenis pembiayaan, yaitu

murabahah, istisna dan salam.

harga jual. Perbedaan antara harga beli dan harga jual barang disebut dengan margin keuntungan (Ismail, 2011:138).

Dalam aplikasi bank syari’ah, bank merupakan penjual atas objek barang dan nasabah merupakan pembeli. Bank menyediakan barang yang dibutuhkan oleh nasabah dengan membeli barang dari supplier kemudian menjual kepada nasabah dengan harga yang lebih tinggi dibanding dengan harga beli yang dilakukan oleh bank syari’ah pembayaran atas transaksi murabahah dapat dilakukan dengan cara membayar sekaligus pada saat jatuh tempo atau melakukan pembayaran angsuran selama jangka waktu yng disepakati (Ismail, 2011:139).

Bai’ Al murabahah merupakan salah satu pembiayaan jual beli yang ditawarkan oleh BMT Bina Insani Pringapus dengan cara penyerahan barang dilakukan terlebih dahulu, setelah penandatanganan akad dan nasabah telah menyetujui harga jual yang ditawarkan oleh pihak BMT. Di BMT Bina Insani Pringapus pembiayaan yang sering dilakukan adalah pembiayaan pemilikan kendaraan.

Aplikasi pembiayaan murabahah menurut Ismail adalah sebagai berikut : a. Penggunaan Akad Murabahah

2. Jenis penggunaan pembiayaan murabahah lebih sesuai untuk pembiayaan investasi dan konsumsi. Dalam pembiayaan investasi akad murabahah sangat sesuai karena ada barang yang akan di investasi oleh nasabah atau akan ada barang yang menjadi objek investasi. Dalam pembiayaan konsumsi, biasanya barang yang akan dikonsumsi oleh nasabah jelas dan terukur. 3. Pembiayaan murabahah kurang cocok untuk pembiayaan modal

kerja yang diberikan langsung dalam bentuk uang.

b. Barang yang Boleh Digunakan Sebagai Objek Jual Beli 1) Rumah

2) Kendaraan bermotor/alat transportasi 3) Pembelian alat- alat industri

4) Pembelian pabrik, gudang dan aset tetap lainnya

5) Pembelian aset yang tidak bertentangan dengan syari’ah Islam.

c. Pihak Perbankan Syari’ah

1) Bank berhak menentukan dan memilih supplier dalam pembelian barang. Bila nasabah menunjuk supplier lain, maka pihak perbankan syari’ah berhak melakukan penilaian terhdap

2) Bank menerbitkan purchase order (PO) sesuai dengan kesepakatan antara bank syari’ah dan nasabah agar barang dikirim ke nasabah.

3) Cara pembayaran yang dilakukan oleh bank syari’ah yaitu dengan mentransfer langsung pada rekening supplier/penjual, bukan kepada rekening nasabah.

d. Pihak Nasabah

1) Nasabah harus cakap menurut hukum, sehingga dapat melaksanakan transaksi.

2) Nasabah memiliki kemauan dan kemampuan dalam melakukan pembayaran.

e. Supplier

1) Supplier adalah orang atau badan hukum yang menyediakan barang sesuai permintaan nasabah.

2) Supplier menjual barangnya kepada bank syari’ah, kemudian bank syari’ah akan menjual barang tersebut kepda nasabah. 3) Dalam kondisi tertentu, bank syari’ah memberikan kuasa

kepada nasabah untuk membeli barang sesuai dengan spesifikasi yang telah ditetapkan dalam akad. Purchase order

Namun penyerahan barang dapat dilakukan langsung oleh

supplier kepada nasabah atas kuasa dari bank syari’ah.

f. Harga

1) Harga jual barang telah ditetapkan sesuai dengan akad jual beli antara bank syari’ah dan nasabah dan tidak dapat berubah selama masa perjanjian.

2) Harga jual bank syari’ah merupakan harga jual yang disepakati antara bank syari’ah dan nasabah.

3) Uang muka (urbun) atas pembelian barang yang dilakukan oleh nasabah (bila ada), akan mengurangi jumlah piutang murabahah yang akan diangsur oleh nasabah. Jika transaksi

murabahah dilaksanakan, maka urbun diakui sebagai bagian dari pelunasan piutang murabahah sehingga akan mengurangi jumlah piutang murabahah. Jika transaksi murabahah tidak jadi dilaksanakan (batal) maka urbun (uang muka) harus dikembalikan kepada nasabah setelah dikurangi dengan biaya yang telah dikeluarkan oleh bank syari’ah.

g. Jangka Waktu

pembayaran oleh nasabah dan jumlah pembiayaan yang diberikan oleh bank syari’ah.

2) Jangka waktu pembiayaan tidak dapat diubah oleh salah satu pihak. Bila terdapat perubahan jangka waktu, maka perubahan ini harus disetujui oleh bank syari’ah maupun nasabah.

h. Lain- lain

1) Denda atas tunggakan nasabah (bila ada), diperkenankan dalam aturan perbankan syari’ah dengan tujuan untuk mendidik nasabah agar disiplin dalam melakukan angsuran atas piutang murabahah. Namun pendapatan yang diperoleh oleh bank syari’ah karena denda keterlambatan pembayaran angsuran piutang murabahah, tidak boleh diakui sebagai pendapatan operasional akan tetapi dikelompokkan pada pendapatan non halal, yang dikumpulkan dalam suatu rekening tertentu atau dimasukkan dalam titipan (kewajiban lain- lain). Titipan ini akan disalurkan untuk membantu masyarakat ekonomi lemah, misalkan bantuan untuk bencana alam, beasiswa untuk murid yang kurang mampu dan pinjaman tanpa imbalan untuk pedagang kecil.

Berdasarkan data yang saya dapatkan dari X selaku marketing di BMT Bina Insani Pringapus pada tanggal 30 September 2015 sebagai berikut : jual beli (bai’ al-murabahah) adalah suatu transaksi jual beli dimana pihak nasabah selaku pembeli dan pihak BMT selaku penjual yang mana pihak nasabah menyampaikan spesifikasi kendaraan yang diinginkan kemudian pihak BMT akan mencarikannya. Untuk mengabulkan pembiayaan yang diajukan oleh nasabah untuk barang berupa kendaraan maka pihak BMT akan melakukan beberapa tahap pemeriksaan terhadap nasabah dan kendaraan yang ingin dibiayai. Dan tahap-tahap yang dilakukan oleh BMT dalam memberikan pembiayaan terhadap nasabahnya yaitu sebagai berikut :

1. Pengajuan Permohonan Pembiayaan Oleh Nasabah

Pada tahap ini nasabah datang ke BMT untuk mengajukan permohonan pembiayaan atas pengadaan kendaraan yang di inginkan oleh nasabah. Biasanya nasabah sudah memiliki target kendaraan yang di inginkan, namun jika nasabah belum memiliki target kendaraan yang diinginkan maka pihak BMT akan merekomendasikan

untuk memutuskan apakah permohonan itu dapat dilanjutkan atau tidak.

Informasi pokok yang harus dicari oleh pihak BMT yaitu yang berkaitan dengan :

a. status pemohon, apakah pemohon mengajukan permohonan untuk kepentingan pribadi atau badan usaha. Setelah mengetahui status pemohon maka pihak BMT akan memberikan formulir untuk diisi yang berisikan data pribadi nasabah.

b. Domisili calon nasabah, dalam melakukan pengawasan terhadap calon nasabah yang dibiayai maka pihak BMT harus mengetahui domisili dari calon nasabah tersebut. Sehingga pihak BMT akan mudah dalam monitoring pembiayaan tersebut.

2. Pemenuhan Data dan Dokumen

Setelah nasabah mengisi formulir selanjutnya nasabah diwajibkan memenuhi data yang diinginkan oleh pihak BMT. Data atau dokumen yang harus dipenuhi adalah :

a. Kartu Tanda Penduduk suami dan istri b. Kartu Keluarga

c. Akta nikah

d. Slip gaji dan copy rekening BMT.

Jika data nasabah sudah terpenuhi semua maka pihak BMT akan melanjutkan ketahap yang berikutnya.

3. Melakukan Survei Terhadap Kendaraan yang Diinginkan Oleh Calon Nasabah

Pada tahap ini pihak BMT akan melakukan pengecekan atau menyurvei kendaraan yang diinginkan pada dealer yang telah ditentukan. Pengecekan kendaraan tersebut bisa berdasarkan informasi dari pemohon. Pemohon telah memilih dealer tersebut karena kendaraan dengan spesifikasi yang diinginkan berada pada dealer tersebut.