TUGAS AKHIR

FAKULTAS EKONOMI DAN BISNIS ISLAM JURUSAN DIPLOMA III PERBANKAN SYARIAH

INSTITUT AGAMA ISLAM NEGERI

FAKULTAS EKONOMI DAN BISNIS ISLAM JURUSAN DIPLOMA III PERBANKAN SYARIAH

INSTITUT AGAMA ISLAM NEGERI

FAKULTAS EKONOMI DAN BISNIS ISLAM JURUSAN DIPLOMA III PERBANKAN SYARIAH

INSTITUT AGAMA ISLAM NEGERI SALATIGA

TUGAS AKHIR

FAKULTAS EKONOMI DAN BISNIS ISLAM JURUSAN DIPLOMA III PERBANKAN SYARIAH

INSTITUT AGAMA ISLAM NEGERI

FAKULTAS EKONOMI DAN BISNIS ISLAM JURUSAN DIPLOMA III PERBANKAN SYARIAH

INSTITUT AGAMA ISLAM NEGERI

FAKULTAS EKONOMI DAN BISNIS ISLAM JURUSAN DIPLOMA III PERBANKAN SYARIAH

INSTITUT AGAMA ISLAM NEGERI SALATIGA

iv

PERNYATAAN KEASLIAN

Yang bertanda tangan dibawah ini saya: Nama : Yagus Dwi Prasetya

NIM : 20112003

Jurusan : D III Perbankan Syariah Fakultas : Ekonomi dan Bisnis Islam

Menyatakan dengan sesungguhnya dan sejujur-jujurnya, bahwa Tugas Akhir saya berjudul “STRATEGI PENANGANAN PEMBIAYAAN BERMASALAH PADA MURABAHAH DI BPRS SUKOWATI CABANG BOYOLALI” adalah murni hasil penelitian sendiri dan bukan plagiat hasil karya orang lain, kecuali pada bagian-bagian yang disebutkan rujukannya.

Salatiga, 14 Agustus 2015 Yang menyatakan

Yagus Dwi Prasetya

v

vi

1. Untuk Allah SWT Terimakasih berkat Rahmat dan Hidayah Nya akhirnya Tugas Akhir ini terselesaikan juga.

2. Untuk baginda Rasul Muhammad SAW, yang saya nantikan syafaatnya di Akhirat.

3. Untuk kedua orang tua saya Bapak Ngajiyo dan Ibu Siti Aminah yang senantiasa dan tidak lelah mendo’akan dan memberikan semangat untuk saya. 4. Seluruh keluarga dan teman-teman sekalian untuk harapan dan do’a kalian. 5. Teman-teman D III Perbankan Syariah angkatan 2012 atas bantuannya dalam

menyelesaikan karya ini.

vii

Ekonomi dan Bisnis Islam. Jurusan D III Perbankan Syariah. Institut Agama Islam Negeri Salatiga. Pembimbing : Desi Trisnawati, M.M.

Penelitian ini bertujuan untuk (1) untuk mengetahui apa saja faktor-faktor yang menyebabkan pembiayaan bermasalah pada murabahah di BPRS SUKOWATI CABANG BOYOLALI. (2) Untuk mengetahui penanganan pembiayaan bermasalah pada murabahah di BPRS SUKOWATI CABANG BOYOLALI.

Metode yang digunakan dalam penelitian ini adalah kualitatif sebagai prosedur penelitian yang menghasilkan data deskriptif berupa kata-kata tulisan atau lisan dari perilaku yang diamati. Metode pengumpulan data yaitu melalui wawancara kepada manajer serta karyawan BPRS Sukowati Cabang Boyolali, observasi, studi dokumentasi serta studi daftar pustaka.

Penelitian ini menyimpulkan bahwa (1) faktor-faktor yang menyebabkan pembiayaan bermasalah pada murabahah adalah sebagai berikut: a)marketingdikejar target. b) AO memberikan pembiayaan kepada keluarganya sendiri atau orang yang dikenalinya. c) manipulasi data. d) bencana alam. (2) penanganan pembiayaan bermasalah pada murabahah di BPRS Sukowati Cabang Boyolali adalah sebagai berikut: a) identifikasi permasalahan. b) penetapan kondisi pembiayaan. c) tindakan penyelesaian.

viii

Assalamu’alaikum Wr. Wb

Segala puji dan syukur penulis panjatkan kehadirat Allah SWT, yang telah melimpahkah rahmat, taufik, serta hidayah-Nya kepada penulis, sehingga penulis dapat menyelesaikan penelitian Tugas Akhir dengan judul “Strategi Penanganan Pembiayaan Bermasalah Pada Murabahah di BPRS Sukowati Cabang Boyolali”

Shalawat serta salam penulis haturkan kepada Nabi Muhammad SAW, yang senantiasa kita ikuti teladan-Nya. Dan dengan bantuan dan dorongan dari berbagai pihak, maka penulis Tugas Akhir ini dapat terselesaikan meskipun masih jauh dari kesempurnaan.

ix

3. Bapak Ahmad Mifdlol M., Lc., M.S.I., selaku Kepala Jurusan/Pembimbing Akademik D III Perbankan Syariah.

4. Ibu Desi Trisnawati, MM., selaku Dosen Pembimbing yang telah memberikan bimbingan dan pengarahan kepada penulis dengan penuh perhatian dan kesabaran selama menyusun maupun penulisan Tugas Akhir ini.

5. Bapak dan Ibu Dosen Perbankan Syariah terima kasih atas ilmu yang tiada batasnya.

6. Bapak dan ibu tercinta yang tanpa henti mengalirkan do’a untuk kesempatan dan keberhasilan penulis serta memberikan semangat baik spiritual, moril dan materil.

7. Bapak Paryono.S.E., selaku Pimpinan Kepala cabang BPRS Sukowati cabang Boyolali yang telah memberikan izin kepada penulis untuk mengadakan penelitian ini.

x

10. Serta semua pihak yang tidak dapat disebutkan satu persatu dan yang telah mendukung baik secara langsung maupun tidak langsung dalam penulisan Tugas Akhir ini, penulis hanya mampu menghaturkan sebuah ucapan terimakasih yang tulus dan ikhlas dari hati sanubari yang paling dalam, serta iringan do’a semoga allah memberikan rahmat dan keselamatan bagi kita semua, Amin.

Penulis menyadari bahwa dalam penulisan dan penyusunan Tugas Akhir ini jauh dari sempurna, untuk itu kritik dan saran selalu penulis harapkan. Semoga dengan disusunnya Tugas Akhir ini dapat memberikan manfaat bagi penulis pada khususnya dan pembaca pada umumnya.

Wassalamualaikum Wr. Wb.

Salatiga, 14 Agustus 2015

xi

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN MUNAQOSAH... iii

HALAMAN LEMBAR PENGESAHAN ... iv

HALAMAN MOTTO ... v

HALAMAN PERSEMBAHAN ... vi

ABSTRAK ... vii

KATA PENGANTAR ... viii

DAFTAR IS I... xi

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 3

C. Tujuan dan Kegunaan ... 4

1. Tujuan Penelitian ... 4

2. Kegunaan Penelitian ... 4

D. Penelitian Terdahulu ... 5

E. Metode Penelitian ... 6

1. Jenis Penelitian ... 6

xii

A. Pengertian Pembiayaan ... 9

a. Tujuan Pembiayaan ... 10

b. Fungsi Pembiayaan ... 11

c. Unsur-unsur Pembiayaan ... 11

d. Prinsip Pembiayaan ... 13

B. Pengertian Murabahah ... 19

1. Rukun Jual Beli ... 19

2. Syarat Murabahah ... 20

3. Syarat-syarat Akad Jual Beli ... 21

C. Faktor-Faktor yang Menyebabkan Pembiayaan Bermasalah Pada Murbahah ... 23

D. Penanganan Pembiayaan Bermasalah ... 24

BAB III LAPORAN OBJEK ... 28

A. Gambaran Umum BPRS Sukowati Cabang Sragen ... 28

B. Visi dan Misi ... 29

C. Struktur Organisasi ... 31

D. Susunan Manajemen BPRS Sukowati Sragen ... 32

xiii

BAB IV ANALISIS ... 57

A. Analisis Pembiayaan Murabahah Yang Dilakukan Di BPRS Sukowati Cabang Boyolali ... 57

B. Faktor-Faktor Yang Menyebabkan Pembiayaan Bermasalah Pada Murabahah ... 58

C. Penanganan Pembiayaan Bermasalah pada Murabahah di BPRS Sukowati Cabang Boyolali ... 61

BAB V PENUTUP ... 65

A. Kesimpulan ... 65

B. Saran ... 66

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Pada saat dikeluarkan Undang-undang Nomor 10 Tahun 1998 tentang Perubahan Undang-undang Nomor 2 Tahun 1992 tentang Kegiatan Usaha Perbankan dengan berdasarkan pada Prinsip Syariah. Dengan adanya perubahan undang-undang tersebut menyebabkan banyak berdiri lembaga keuangan konvensional membuka kantor cabang syariah atau membuka unit layanan syariah (Muhammad, 2005: 19).

Krisis yang melanda dunia perbankan indonesia sejak tahun 2007 telah menyadarkan semua pihak bahwa perbankan dengan sistem konvensional bukan karena satu – satunya sistem yang dapat diandalkan, tetapi ada sistem perbankan lainyang lebih tangguh karena menawarkan prinsip keadilan dan keterbukaan, yaitu Perbankan Syariah (Antonio, 2001).

Peraturan pembiayaan murabahah tertuang dalam Pasal 1 angka 13 Undang – Undang Nomor 7 Tahun 1992 Tentang Perbankan. Ketentuan secara teknis dapat di jumpai dalam pasal 36 huruf b PBI No.6/241PBI/2004 tentang Bank Umum yang melaksanakan kegiatan usaha berdasarkan prinsip syariah, yang intinya menyatakan bahwa bank wajib menerapkan prinsip syariah dan prinsip kehati – hatian dalam kegiatan usahanya yang meliputi penyaluran dana melalui prinsip jual beli berdasarkan akad murabahah.

BPRS Sukowatiadalah Salah satu Lembaga Keuangan yang beroprasi dengan prinsip syariah. Dengan menghimpun dana, menyalurkan dana dalam

bentuk pembiayaan, dan layanan jasa. Dalam penyaluran dana yang sering disebut pembiayaan yang didalamnya beroprasi sesuai syariat islam dengan menggunakan sistem bagi hasil, jual beli, sewa, seperti halnya bank (Antonio, 2001:101).

Demikian pula dengan BPRS Sukaowaticabang Boyolali berupaya untuk menjadi solusi bermuamalah yang berdasarkan prinsip syariah dengan terus mengembangkan produk dan pelayanan kepada masyarakat serta membangun kemitraan dengan Pemerintah, Swasta, Non Pemerintah dalam rangka mewujudkan kesejahteraan masyarakat dengan semboyan AMANAH dan BAROKAH (Brosur BPRS Sukowati).

Resiko Kredit didefinisikan sebagai resiko kerugian sehubungan dengan pihak peminjam tidak dapat atau tidak mau memenuhi kewajibanya untuk membayar kembali dana yang dipinjamkan secara penuh pada saat jatuh tempo atau sesudahnya. Pinjamanan yang dimaksud dalam pembahasan resiko kredit ini adalah aktiva produktif yaitu alokasi dana bank yang ditempatkan pada pihak lawan transaksi atau peminjam dimana peminjam berkewajiban untuk mengembalikan kembali pada waktu yang disepakati. Pengembalian dana dari pinjaman adalah berupa pokok peminjam ditambah margin atau berbentuk investasi lain (Ferry N Idroes, 2006:79).

upaya-upaya hukum dalam menyelamatkan modalnya, tapi dalam menghadapi kejadian tersebut BPRSSUKOWATI CABANG BOYOLALIjustru melakukan langkah-langkah dalam mengatasi pembiayaan bermasalah terutama dalam pembiayaan murabahah.

Atas dasar inilah yang mendorong penulis untuk meneliti lebih dalam mengenai strategi apa yang dilakukan atau dijalankan BPRS SUKOWATI CABANG BOYOLALI dalam mengetahui apa saja faktor-faktorpenyebab pembiayaan bermasalah dan penanganan pembiayaan bermasalah. Hasil disusun dalam penelitian (TA)dengan judul, “STRATEGI PENANGANAN PEMBIAYAAN BERMASALAH PADA MURABAHAH DI BPRSSUKOWATI CABANG BOYOLALI”

B. Rumusan Masalah

Berdasarkan latar belakang masalah di atas, dapat dirumuskan pokok permasalah yang akan dibahas, yaitu sebagai berikut:

1. Apa saja Faktor-faktor yang menyebabkan pembiayaan bermasalah pada murabahah di BPRS SUKOWATI CABANG BOYOLALI ?

C. Tujuan dan Kegunaan

Penelitian Tugas Akhir untuk mengetahui jawaban dari pertanyaan-pertanyaan yang muncul di atas, dengan tujuan:

1. Untuk mengetahui apa saja faktor-faktor yang menyebabkan pembiayaan bermasalah pada murabahah di BPRS SUKOWATI CABANG BOYOLALI. 2. Untuk mengetahui penanganan pembiayaan bermasalah pada murabahah di

BPRS SUKOWATI CABANG BOYOLALI.

Selain memiliki tujuan – tujuan yang telah disebutkan di atas, penulis juga memaparkan kegunaan dalam penulisan Tugas Akhir ini, baik bagi mahasiswa, Institut Agama Islam Negeri ( IAIN ) Salatiga, maupun bagi pembaca. Adapun kegunaannya antara lain sebagai berikut :

1. Bagi Penulis

a. Untuk persyaratan kelulusan diploma pada Jurusan DIII Perbankan Syariah di IAIN Salatiga.

b. Memberikan pengetahuan dan informasi dari dunia praktis yang sangat berguna untuk singkronkan dengan pengetahuan teori yang didapat di bangku kuliah.

2. Bagi IAIN Salatiga

a. Memperkenalkan IAIN Salatiga kepada masyarakat luar khususnya Jurusan D III Perbankan Syariah.

3. Bagi Pembaca

Sebagai tambahan wawasan tentang bagaimana BPRS melakukan penanganan mengenai pembiayaan bermasalah. Dalam hal ini berhubungan dengan strategi yang di gunakan Pihak BPRS apa saja faktor-faktor penyebab pembiayaan bermasalah dan penanganan pembiayaan bermasalah pada murabahah.

D. Penelitian Terdahulu

Pembiayaan merupakan kegiatan yang penting dilakukan di lembaga keuangan. Menurut Astuti, (2009), menyatakan bahwa persyaratan yang harus dipenuhi nasabah dalam mengajukan pembiayaan adalah: fotocopy identitas diri (KTP, SIM, KK, dan Surat Nikah), Surat pengantar dari kelurahan, fotocopy agunan BPKB dan STNK yang masih berlaku serta sertifikat tanah, rekening pembiayaan listrik, telepon dan air, surat kesanggupan potong gaji dan slip gaji untuk pegawai negeri dan pegawai swasta serta mengisi formulir permohonan pembiayaan.Dengan persyaratan tersebut apakah nantinya nasabah berhak mendapatkan pembiayaan atau tidak setelah di data keseluruhan.

Penelitian Eko Prasetyo (2010), yang berjudul StrategiPenangulangan Pembiayaan Murabahah Bermasalah Di BMT Ta’awun, menyimpulkan bagaimana menyelesaikan pembiayaan murabahah bermasalah secara teoritis, peta pembiayaan murabahah bermasalah dan keberhasilan menyelesaikan masalah-masalah pembiayaan murabahah di BMT Ta’awun.

utama yang menyebabkan pembiayaan bermasalah adalah lemahnya sistem pengamatan dari lembaga terkait dengan barang jaminan, kematian, ketidaksengajaan nasabah yang tidak membayar hutangnya. Demikian dengan menerapkan strategi rescheduling, reconditioning, recontrucuting, dan kombinasi untuk kategori diragukan.

E. Metode Penelitian

1. Jenis Penelitian

Jenis Penelitian yang digunakan adalah kualitatif dengan metode deskriptif. Menurut Hasan (2002: 13-14) adalah penelitian yang mempelajari masalah-masalah dalam masyarakat, serta tata cara yang berlaku dalam masyarakat serta situasi-situasi termasuk tentang hubungan-hubungan, kegiatan-kegiatan, sikap-sikap, pandangan-pandangan serta proses-proses yang sedang berlangsung dan pengaruh-pengaruh suatu fenomena.

2. Jenis data yang dibutuhkan a. Data primer

Data primer yang dimaksud yaitu data yang diperoleh dari observasi, penulis memperoleh data dengan pengamatan secara langsung dari sumber penelitian yang diamati.

b. Data sekunder

c. Teknik pengumpulan data a. Wawancara

Peneliti mengali dan mengumpulkan data penelitian, dengan melakukan pertanyaan dan pernyataan secara lisan untuk dijawab oleh responden peneliti (Soehartono, 2002: 67).

b. Observasi partisipan

Peneliti terlibat secara langsung dengan objek penelitian. Disini penulis ikut dalam proses pengumpulan kelengkapan data yang diperlukan.

c. Analisa dokumentasi

Teknis Analisa Data mengunakan reduksi data, penyajian data dan penarikan kesimpulan.

F. Sistematika Penulisan

Agar laporan memperoleh gambar secara berurutan, maka penulis menyajikan sistematika penulisan yaitu uraian singkat mengenai hal-hal yang akan dilaporkan secara sistematis.

Pada bab satu Pendahuluan ini dijelaskan tentang hal-hal yang berkaitan dan berhubungan dengan Latar belakangmasalah, Rumusan masalah, Tujuan dan Kegunaan, Peneliti terdahulu, Metode penelitian, serta Sistematika penulisannya.

murabahah, Syarat-syarat Akad jual beli, Faktor-faktor yang menyebabkan pembiayaan bermasalah pada murabahah, Penanganan pembiayaan bermasalah.

Pada bab tigaberisi tentang Gambaran umum BPRS Sukowati dan Sejarah berdirinya BPRS Sukowati, Visi dan Misi, Struktur organisasi, Susunan manajemen BPRS, tugas dan wewenang Jabatan, Produk-produk BPRS Sukowati, Produk-produk penyaluran dana.

Pada bab empat, bab ini berisi tentang Analisis bagaimana strategi yang dijalankan oleh pihak BPRS Sukowati cabang Boyolali dalam semua hal yang menyangkut pembiayaan bermasalah. Dimulai dariFaktor yang meyebabkan pembiayaan bermasalah pada murabahah dilakukan BPRS Sukowati cabang Boyolali serta yang dijalankan pihak BPRS dalam Penanganan pembiayaan bermasalah.

BAB II

LANDASAN TEORI

A. Pengertian Pembiayaan

Seperti yang dikutip oleh kasmir (2008:96) pembiayaan adalah penyediaan uang atau tagiahan yang dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan antara bank dengan pihak lain yang mewajibkan pihak yang dibiayai untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan imbalan atau bagi hasil.

Pembiayaan secara luas berarti financing atau pembelanjaan, yaitu pendanaan yang dikeluarkan untuk mendukung investasi yang telah direncanakan, baik dilakukan sendiri maupun dijalankan oleh orang lain. Dalam arti sempit, pembiayaan dipakai untuk mendenifisikan pendanaan yang dilakukan oleh lembaga pembiayaan, seperti Bank Syariah kepada nasabah. Dalam kondisi ini arti pembiayaan menjadi sempit dan pasif.

Seperti yang dikutip oleh Muhammad (2000:10) Pembiayaan berarti financingatau pembelanjaan yaitu pendanaan yang dikeluarkan untuk mendukung investasi yang telah direncanakan, baik dilakukan sendiri maupun dikerjakan oleh orang lain.

Sedangkan menurut UU No. 10 tahun 1998 tentang Perbankan Syariah menyatakan pembiayaan adalah penyediaan uang atau tagihan yang dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan antara bank dengan pihak

lain yang mewajibkan pihak yang dibiayai untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan imbalan atau bagi hasil. a. Tujuan Pembiayaan

Tujuan pembiayaan berdasarkan prinsip syariah adalah untuk meningkatkan kesempatan kerja dan kesejahteraan ekonomi sesuai dengan nilai-nilai islam. Pembiayaan tersebut harus dapat dinikmati oleh sebanyak-banyaknya pengusaha yang bergerak dibidang industri,pertanian dan perdagangan untuk menunjang kesempatan kerja dan menunjang produksi dan distribusi barang-barang dan jasa-jasa dalam rangka memenuhi kebutuhan dalam negeri maupun ekspor. Menurut Kasmir (2008:100) tujuan pembiayaan adalah sebagai berikut: 1. Mencari Keuntungan

Segala kegiatan usaha tentunya mengharapkan suatu nilai tambahan atau menghasilkan laba yang diinginkan. Sedangkan dari pihak BPRS Sendiri memperoleh dalam bentuk bagi hasil.

2. Membantu Usaha Nasabah

Dari kegiatan yang dikucurkan lembaga keuangan diharapkan dapat meningkatkan usaha dan pendapat masyarakat dalam rangka meningkatkan taraf hidup rakyat banyak. Dalam hal ini pihak lembaga keuangan dapat menjadi sarana bagi para nasabah untuk mendapatkan modal yang diinginkan. 3. Membantu Pemerintah

meningkatkan jumlah barang dan jasa. Sehingga dengan ini pemerintah akan mendapatkan devisa yang semakin menguatkan suatu Negara itu sendiri.

b. Fungsi Pembiayaan

Keberadaan bank syariah yang menjalankan pembiayaan berdasarkan prinsip syariah bukan hanya untuk mencari keuntungan dan meramaikan bisnis perbankan di indonesia, tetapi juga untuk menciptakan lingkungan bisnis yang aman, diantaranya:

1. Memberikan pembiayaan dengan prinsip syariah yang menerapkan sistem bagi hasil yang tidak memberatkandebitur.

2. Membantu kaum duafa yang tidak bersentuh oleh bank konvensional.

3. Karena tidak mampu memenuhi persyaratan yang ditetapkan oleh bank konvensional.

4. Membantu masyarakat ekonomi lemah yang selalu dipermainkan olehrentenir dengan membantu melalui pendanaan untuk usaha yang dilakukan.

c. Unsur-unsur Pembiayaan

Dalam pembiayaan mengandung berbagai maksud, atau dengan kata lain dalam pembiayaan terkandung unsur-unsur yang direkatkan menjadi satu. Menurut kasmir (2008:98) terdapat 5 unsur pembiayaan,antara lain:

1. Kepercayaan.

dikucurkan. Oleh karena itu sebelum pembiayaan dikucurkan harus dilakukan penyelidikan dan penelitian terlebih dahulu secara mendalam tentan kondisi nasabah, baik secara intern maupun esktern. Penelitian dan penyelidikan tentang kondisi pemohon pembiayaan sekarang dan masa lalu, untuk menilai kesungguhan dan etika baik nasabah terhadap bank.

2. Kesepakatan.

Kesepakatan antara pemohon dengan pihak bank. Kesepakatan ini dituangkan dalam suatu perjanjian dimana masing-masing pihak mendatangani hak dan kewajiban masing-masing. Kesepakatan ini kemudian dituangkan dalam akad pembiayaan dan ditandatangani kedua belah pihak. 3. Jangka waktu.

Setiap pembiayaan yang diberikan memiliki jangka waktu tertentu, jangka waktu ini mencangkup masa pengembalian pembiayaan yang telah disepakati. Jangka waktu merupakan batas waktu pengembalian angsuran yang sudah disepakati kedua belah pihak. Untuk kondisi tertentu jangka waktu ini bisa diperpanjang sesuai dengan kebutuhan.

4. Resiko.

Akibat adanya tenggang waktu, maka pengembalian pembiayaan akan memungkinkan suatu resiko tidak tertagihnya atau macet pemberian suatu pembiayaan. Semakin panjang jangka waktu pembiayaan maka semakin besar resikonya, demikian pula sebaliknya.

usaha nasabah tanpa ada unsur kesengajaan lainya, sehingga tidak mampu melunasi pembiayaan yang diperoleh.

5. Balas Jasa.

Dalam bank konvensional balas jasa dikenal dengan nama bunga. Disamping balas jasa dalam bentuk bunga bank juga membebankan kepada nasabah biaya administrasi yang juga merupakan keuntungan bank. Bagi bank yang berdasarkan prinsip syariah balas jasanya dikenal dengan bagi hasil.

d. Prinsip Pembiayaan.

Dalam melakukan penelitian permohonan pembiayaan bank syariah bagian marketing harus memperhatikan beberapa prinsip utama yang berkaitan dengan kondisi secara keseluruhan calon nasabah. Di dunia perbankan syariah prinsip penilaian dikenal dengan 5 C + 1 S dan 7 P.

Menurut kasmir (2008:108) 5 C + 1 S adalah sebagai berikut: 1) Character(sifat atau watak)

Yaitu keyakinan bahwa, sifat atau watak dari orang-orang yang akan diberikan pembiayaan benar-benar dapat dipercaya, hal ini tercermin dari latar belakang si nasabah baik bersifat latar belakang pekerjaanmaupun yang bersifat pribadi seperti: cara hidup atau gaya hidup yang dianutnya, keadaan keluarga, hobby dan sosial.

2) Capacity(kemampuan)

prestasi penerimaan pembiayaan dimasa lalu yang didukung dengan pengamatan di lapangan atas saran usahanya seperti toko, karyawan, alat-alat, pabrik serta metode kegiatan.

3) Capital(modal)

Yaituuntuk melihat penggunaan modal apakah efektif, dilihat laporan keuangan dengan melakukan pengukuran seperti segi likuiditas, solvabilitas, rentabilitas, dan ukuran lainya. Capital juga harus dilihat dari sumber mana saja modal yang ada sekarang ini.

4) Collateral(jaminan)

Yaitu jaminan yang dimiliki calon penerima pembiayaan. Penilaian ini bertujuan untuk lebih menyakinkan bahwa jika suatu resiko kegagalan pembayaran tercapai terjadi, maka jaminan dapat dipakai sebagai pangganti dari kewajibanya.

5) Condition(kondisi)

Bank syariah harus melihat kondisi ekonomi sekarang dan dimasa yang akan datang sesuai sektor masing-masing, serta sektor usaha yang ia jalankan. hal tersebut karena kondisi ekternal berperan besar dalam proses berjalanya usaha calon penerima pembiayaan.

6) Syariah

berhubungan dengan mudharabah”. Sedangkan menurut ( kasmir,2008:110 ) Penilaian kredit dengan metode analisis 7 P adalah sebagai berikut:

a. Personality(kepribadian)

Yaitu menilai nasabah dari segi kepribadian dan tingkah lakunya sehari-hari atau masa lalunya. Personality juga mencakup sikap, emosi, tingkah laku, dan tindakan nasabah dalam menghadapi suatu masalah. b. Party(mengklasifikasi)

Mengklasifikasikan nasabah kedalam klasifikasi tertentu atau golongan-golongan tertentu berdasarkan modal loyalitas serta karakternya, sehingga nasabah dapat digolongkan ke golongan tertentu dan akan mendapatkan fasilitas kredit yang berbeda pula dari bank.

c. Purpose(tujuan)

Yaitu untuk mengetahui tujuan nasabah dalam mengambil kredit, termasuk jenis kredit yang diinginkan nasabah. Tujuan pengembalian kredit dapat bermacam-macam apakah untuk tujuan konsumtif, produktif, atau tujuan perdagangan.

d. Prospect(menilai)

e. Payment(pembayaran)

Merupakan ukuran bagaimana cara nasabah mengembalikan kredit yang diambil atau sumber dari mana saja dana untuk pengembalian kredit yang diperolehnya. Semakin banyak sumber penghasilan debitur maka akan semakin baik.

f. Profitability(keuntungan)

Untuk menganalisis bagaimana kemampuan nasabah dalam mencari laba. Profitabilitydiukur dari periode ke periode apakah tetap sama atau meningkat, apalagi dengan tambahan kredit yang diperolehnya dari bank. g. Protection(perlindungan)

Yaitu bagaimana menjaga kredit yang dikucurkan oleh bank namun melalui suatu perlindungan. Perlindungandapat berupa jaminan barang, orang atau jaminan asuransi.

e. Klasifikasi Kolektabilitas Pembiayaan

1) Lancar, Kredit yang digolongkan lancar apabila memenuhi kriteria sebagai berikut:

a. Pembayaran tepat waktu, perkembangan rekening Bank dan tidak ada tunggakan serta sesuai dengan persyaratan kredit,

b. Hubungan debitur dengan Bank baik dan debitur selalu menyampaikan informasi keuangan secara teratur dan akurat,

c. Dokumentasi kredit lengkap dan pengikatan agunan kuat.

2) Dalam Perhatian Khusus (DPK), Kredit yang digolongkan Dalam Perhatian Khusus (DPK) apabila memenuhi kriteria sebagai berikut:

a. Terdapat tunggakan pembayaran pokok dan atau bunga sampai 90 hari. b. Jarang mengalami cerukanoverdraft.

c. Hubungan debitur dengan Bank baik dan debitur selalu menyampaikan informasi keuangan secara teratur dan masih akurat.

d. Dukumentasi kredit lengkap dan pengikat agunan kuat. e. Pelanggaran perjanjian kredit tidak prinsipil.

3) Kurang lancar, Kredit yang digolongkan kurang lancar apabila memenuhi kriteria sebagai berikut:

a. Terdapat tunggakan pembayaran pokok dan atau bunga yang telah melampaui 90 hari sampai dengan 180 hari.

c. Hubungan debitur dengan Bank memburuk dan informasi keuangan debitur tidak dapat dipercaya, dokumentasi kredit kurang lengkap dan pengikatan agunan yang lemah.

d. Pelanggaran terhadap persyaratan pokok kredit.

e. Perpenjangan kredit untuk menghubungkan kesulitan keuangan.

4) Diragukan, Kredit yang digolongkan diragukan apabila memenuhi kriteria sebagai berikut:

a. Terdapat tunggakan pembayaran pokok dan atau bunga yang telah melampaui 180 hari sampai 270 hari.

b. Terjadi cerukan atau overdraft yang bersifat permanen khususnya untuk menutupi kerugian operasional dan kekurangan arus kas.

c. Hubungan debitur dengan Bank semakin memburuk dan informasi keuangan debitur tidak tersedia atau tidak dapat dipercaya.

d. Dokumentasi kredit tidak lengkap dan pengikatan agunan yang lemah. e. Pelanggaran yang prinsipal terhadap persyaratan pokok dalam perjanjian

kredit.

5) Macet, Kredit yang digolongkan Macet apabila memenuhi criteria sebagai berikut:

a. Terdapat tunggakan pembayaran pokok dan atau bunga yang telah melampaui 270 hari.

B. Pengertian Murabahah

Menurut Wiroso (2005:13) Murabahah yaitu penjualan barang seharga biaya / harga pokok (cost) barang tersebut ditambah mark-up atau marginkeuntungan yang disepakati. Karakteristik murabahah adalah bahwa penjual harus memberi tahu pembeli mengenai harga pembelian produk dan menyatakan jumlah keuntungan yang ditambahkan pada biaya (cost) tersebut. Sedangkan dalam PSAK 59 tentang Akuntansi Perbankan Syariah paragraf 52 dijelaskan murabahah adalah akad jual beli barang yang menyatakan harga perolehan dan keuntungan (margin)yang disepakati oleh penjual dan pembeli.

Rukun Jual Beli

Rukun jual beli menurut Mazhab Hanafi adalah ijab dan qobul yang menunjukkan adanya pertukaran atau kegiatan saling memberi yang menempati kedudukan ijab dan qobul itu. Rukun ini dengan ungkapan lain merupakan pekerjaan yang menunjukan keridhaan dengan adanya pertukaran dua harta milik, baik berupa perkataan maupun perbuatan.

Syarat Murabahah

Menurut wiroso (2005:17) dalam murabahah dibutuhkan beberapa syarat, antara lain:

1. Mengetahui harga pertama (Harga pembelian)

Pembeli kedua hendaknya mengetahui harga pembelian karena hal itu adalah syarat sahnya transaksi jual beli. Syarat ini meliputi semua transaksi yang terkait denganmurabahah, seperti perlimpaan wewenang, kerja sama,dan kerugian, karena semua transaksi ini berdasar pada harga pertama merupakan modal.

2. Mengetahui besarnya keuntungan.

Mengetahui jumlah keuntungan adalah keharusan, karena ia merupakan bagian dari harga, sedangkan mengetahui harga adalah syarat sahnya jual beli. 3. Modal hendaknya berupa komoditas yang memiliki kesamaan dan sejenis,

seperti benda-benda yang ditakar, ditimbang dan dihitung.

Syarat ini diperlukan dalam murabahah,baik ketika jual beli dilakukan dengan penjual pertama atau orang lain. Serta baik keuntungan disepakati berupa sesuatu yang diketahui ketentuanya.

4. Sistem murabahahdalam harta riba hendaknya tidak menisbatkan riba tersebut terhadap harga pertama.

5. Transaksi pertama haruslah sah secara syara’

Jika transaksi pertama tidak sah, maka tidak boleh dilakukan jual beli secaramurabahah, karena murabahah adalah jual beli dengan harga pertama di sertai tambahan keuntungan dan hak milik jual beli yang tidak sah ditetapkan dengan nilai barang atau dengan barang yang semisal bukan dengan harga, karena tidak benarnya penamaan.

Syarat-Syarat Akad Jual Beli:

1. Syarat Mengadakan Akad a. Syarat orang yang berakad

(1) Orang yang berakad harus berakal, bisa membedakan mana yang benar dan mana yang salah.

(2) Orang yang berakad harus banyak berperan (Tempat akad dilaksanakan dalam satu majelis).

b. Barang yang diakadkan harus memenuhi syarat. (1) Barangnya harus ada.

Sehingga tidak boleh mengadakan akad jual beli barang yang tidak ada, sampai barang tersebut ditemukan, dan barang teramcam tidak ada.

(2) Barangnya berupa harta yang jelas harganya.

(3) Barangnya dimiliki sendiri, artinya terjaga.

Misalnya adalah segala sesuatu yang ada di halaman seseorang. Sehingga tidak boleh melakukan jual beli barang yang tidak dimiliki oleh seseorang. Seperti jual beli ilalang yang tidak dirawat, walaupun ditanah yang telah dimiliki.

(4) Barang itu dapat diserahkan sewaktu akad.

Tidak boleh melakukan akad jual beli yang sulit untuk diserahkan meskipun barang tersebut dimiliki si penjual. Seperti burung yang terbang di udara, kecuali bila telah berada ditangan pemiliknya.

2. Syarat-Syarat Pelaksanaan Akad. a. Pemilikan atau Penguasaan.

Pemilikan adalah penguasaan barang ketika orang yang melakukanya mampu bertasharruf sendiri pada barang itu tanpa ada penghalang dari syariah.

Yang dimaksud pada syarat ini adalah hendaknya barang yang akan diperjual belikan itu dimiliki oleh penjual. Sehingga dengan demikian, jual belinya seorang yang bergurau tidak bisa dilaksanakan karena kepemilikan dan penguasaanya tidak ada. Tetapi menurut hanafiah akadnya tergantung pada izin pemilik barang. Maka menurut tasharruf orang yang bergurau itubatal.

b. Dalam barang yang diperjualbelikan hanya terdapat hak penjual.

dasar ini orang yang telah menggadaikan suatu barang, tidak bisa memperjualbelikan barang telah digadaikan tersebut. Tetapi jual beli seperti itu terhenti pada izin orang yang menerima gadai atau orang yang menyewa. Dan akadnya tidak rusak. Ini pendapat yang benar menurut ulama hanafiyah, karena rukun jual beli keluar dari orang yang bersangkutan serta barangnya berharga, dimiliki olehnya, dan dapat dengan mudah diserahkan,tanpa ada bahaya yang menimpanya.

C. Faktor – Faktor Yang Menyebabkan PembiayaanBermasalah Pada

Murabahah

Menurut Veithzal Rivai (2008: 213) Setiap bisnis sudah pasti akan berhadapan dengan berbagai resikosehingga tidak ada suatu bisnis yang tidak ada resiko. Pemberian pembiayaan sudah pasti mengandun resiko, dan disinilah peran Account Officer untukmemperkecil atau bahkan menghindarkan resiko dengan berbagai cara yang dipersiapkan sebelumnya. Berbagai faktor yang biasa menyebabkanpembiayaan bermasaah pada murabahah adalah sebagai berikut : 1. Faktor Intern

a. Kurang pengecekan diawal proses. b. Kurang tajam analisa.

c. Kurang paham terhadap kebutuhan keuangan nasabah yg sebenarnya. d. Kurang lengkap pencantuman persyaratan.

e. Petugas yang kurang pengalaman. f. Kurang mengadakanreview.

h. Pengikatan jaminan kurang sempurna. 2. Faktor eksternal

a. Situasi politik. b. Legal.

c. Financial. d. Ekonomi. e. Bencana alam. 3. Faktor nasabah

a. Tidak kompeten. b. kurang pengalaman. c. tidak jujur.

d. serakah.

D. Penanganan Pembiayaan Bermasalah

Menurut Siamat (1993:222-223) untuk menyelesaikan dan menyelamatkan kredit yang dikategorikan macet, dapat ditempuh usaha-usaha sebagai berikut:

a. Rescheduling(Penjadwalan Ulang)

b. Reconditioning(Persyaratan Ulang)

Yaitu perubahan sebagian atau seluruh syarat-syarat kredit yang tidak terbatas pada perubahan jadwal pembayaran, jangka waktu, tingkat suku bunga, penundaan pembayaran sebagian atau seluruh bunga dan persyaratan lainnya. Perubahan syarat kredit tersebut tidak termasuk penambahan dana atau injeksi dan konversi sebagian atau seluruh kredit menjadi equity perusahaan. Debitur yang bersifat jujur, terbuka dan cooperative yang usahanya sedang mengalami kesulitan keuangan dan diperkirakan masih dapat beroperasi dengan menguntungkan, kreditnya dapat dipertimbangkan untuk dilakukan persyaratan ulang.

c. Restructuring(Penataan Ulang)

Yaitu perubahan syarat kredit yang menyangkut: 1. Penambahan dana Bank

2. Konversi seluruh atau sebagian tunggakan bunga menjadi pokok kredit baru, dan atau

3. Konversi seluruh atau sebagian dari kredit menjadi penyertaan bank atau mengambil partner yang lain untuk menambah penyertaan.

d. Liquidation(Liquidasi)

menyerahkan penjualan barang tersebut kepada nasabah yang bersangkutan. Sedang bagi bank-bank umum milik negara, proses penjualan barang jaminan dan aset bank dapat diserahkan kepada BPPN, untuk selanjutnya dilakukan eksekusi atau pelelangan. Sedangkan mengenai penyelamatan kredit bermasalah dapat dilakukan dengan berpedoman kepada Surat Edaran Bank Indonesia No. 26/4/BPPP tanggal 29 Mei 1993 yang pada prinsipnya mengatur penyelamatan kredit bermasalah sebelum diselesaikan melalui lembaga hukum adalah melalui alternatif penanganan secara penjadwalan kembali (rescheduling), persyaratan kembali (reconditioning), dan penataan kembali (restructuring). Dalam surat edaran tersebut yang dimaksud dengan penyelamatan kredit bermasalah melalui rescheduling, reconditioning, dan restructuringadalah sebagai berikut:

1. Melalui rescheduling (penjadwalan kembali), yaitu suatu upaya hukum untuk melakukan perubahan terhadap beberapa syaratperjanjian kredit yang berkenaan dengan jadwal pembayaran kembali/ jangka waktu kredit termasuk tenggang (grace priod), termasuk perubahan jumlah angsuran. Bila perlu dengan penambahan kredit.

3. Melalui restructuring (penataan kembali), yaitu upaya berupa melakukan perubahan syarat-syarat perjanjian kredit berupa pemberian tambahan kredit, atau melakukan konversi atas seluruh atau sebagian kredit menjadi perusahaan, yang dilakukan dengan atau tanpa rescheduling atau reconditioning.

BAB III

A. Gambaran Umum BPRS Sukowati Sragen

BPRS Sukowati Sragen beroperasi sejak 2 Juni 2008 dengan bentuk Badan Hukum Perusahaan Daerah (Perda No 7 Tahun 2007 tentang Perusahaan Daerah Bank Perkreditan Rakyat Syariah) (PD BPRS) Kabupaten Sragen tanggal 15 Agustus 2007 dan Keputusan Gubernur Bank Indonesia Nomor: 10/36/KEP.GBI/DGS/2008 tentang Pemberian Ijin Usaha PD. BPRS Sragen tanggal 12 Mei 2008, namun sejak 2 November 2009 bentuk Badan Hukum dan Nama berubah menjadi Perseroan Terbatas Bank Pembiayaan Rakyat Syariah (PT BPRS) Sukowati Sragen berdasarkan:

a. Undang- Undang Nomor 21 Tahun 2008 tentang Perbankan Syariah tanggal 16 Juli 2008.

b. Perda No. 4 Tahun 2009 tentang Perubahan Nama dan Bentuk Badan Hukum PD BPRS Sragen menjadi PT BPRS Sukowati Sragen tanggal 16 Mei 2009.

c. Akte Nomor 15 Notaris Sunartitiningsih, SH tanggal 9 Juni 2009.

d. Pengesahan Menkum dan HAM Nomor: AHU-41113.A.H.01.01. Tahun 2009 tentang Pengesahan Badan Hukum Perseroan tanggal 24 Agustus 2009.

e. Surat Bank Indonesia Nomor 11/50/DPbS/PadBS/Slo tentang Persetujuan Ijin Usaha Perubahan Bentuk Badan Hukum tanggal 28 Oktober 2009.

BPRS Sukowati Sragen berupaya untuk menjadi solusi dalam bermuamalah yang berdasarkan prinsip syariah dengan terus mengembangkan produk dan pelayanan kepada masyarakat serta membangun kemitraan dengan

Pemerintah, Swasta dan Non Pemerintah dalam rangka mewujudkan kesejahteraan masyarakat Bumi Sukowati dan sekitarnya, dengan harapan dalam 7 tahun mampu membuka kantor cabang di Eks Karisidenan Surakarta (Subosuka Wonosraten).

Untuk saat ini BPRSSukowati Sragen telah membuka kantor cabang di beberapa daerah. Pada tanggal 3 November 2010 telah didirikan kantor cabang di Boyolali, Jalan Pandanaran no 231. Seiring berjalannya waktu BPRS Sukowati Sragen membuka cabang di Gemolong pada tanggal 28 Oktober 2011. Di Wonogiri didirikan pada tanggal 12 Desember 2012. Kabupaten Karanganyar juga telah dibuka cabang BPRS Sukowati Sragen pada tanggal 12 November 2013. BPRSSukowati Sragen semakin berkembang dan kemudian membuka kantor kas di Grobogan pada tanggal 19 Maret 2014.

B. Visi dan Misi

1) Visi:

“Terwujudnya Lembaga Keuangan yang Sehat, Kuat, dan Istiqomah dengan Prinsip Syariah untuk Kemaslahatan Masyarakat.”

2) Misi:

a. Terciptanya tatakelola dan sistem perbankan berdasarkan prinsip syariah yang sehat, kuat dan efisien.

b. Terwujudnya kesadaran umat Islam dalam menjalankan muamallah berdasarkan prinsip syariah.

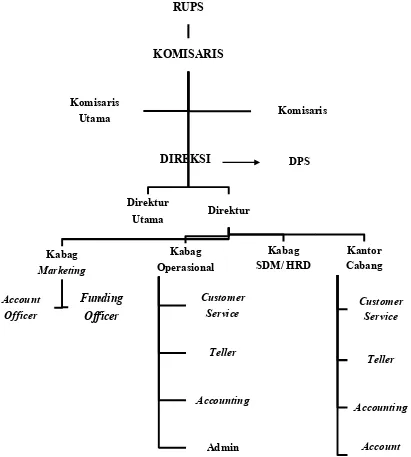

Kabag

Gambar 3.1. Struktur Organisasi BPRS Sukowati Sragen RUPS

Gambar 3.1. Struktur Organisasi BPRS Sukowati Sragen

Kabag

D. Susunan Manajemen BPRS Sukowati Sragen

1) Dewan Komisaris

Komisaris Utama : H. Musdiman, SE. MM Komisaris : Drs. Ruwiyatmo, MM

Soemarsono, SE.MM 2) Dewan Pengawas Syariah

Ketua : Drs. H. Soeparyo, M.Ag

Anggota :KH Minanul Aziz, S.Ag.M.Ud 3) Direksi

Direktur Utama : Sunaryo

Direktur : Fakhruddin Nur, S.Si 4) Kabag Operasional : Wulaningsih SE 5) Kabag Marketing : Adhi Haryanto 6) Kabag SDM : Hajar Faradian 7) Kacab (Pimpinan Cab. Boyolali) : Pariyono SE. 8) Customer service : Wahyu Nur Hidayah S.Pt

9) Teller : Nur Hidayah S.Kom

10) Accounting : Ummu Hanik SE.Sy 11) Account Officer : Effendi S.Pd

Agus Nursalim A.md M. Rosyid A.md Widiyanta SE

12) Cleaning service : Fian Dwi Raharjo A.md E. Tugas dan Wewenang Jabatan di BPRS Sukowati Sragen

1. Dewan Komisaris

Fungsi Dewan Komisaris adalah bertugas dalam pengawasan intern bank dan memberikan arahan dalam pelaksanaan tugas Direksi agar tetap mengikuti kebijakan perseroan dan ketentuan yang berlaku.

Tugas- tugas Pokok Dewan Komisaris yaitu sebagai berikut:

a. Mempertimbangkan, menyempurnakan dan mewakili pemegang saham dalam memutuskan perumusan kebijaksanaan umum yang baru yang diusulkan oleh Direksi untuk dilaksanakan pada masa yang akan datang.

b. Menyelenggarakan rapat umum pemegang saham dalam hal pembebasan tugas dan kewajiban Direksi.

c. Mempertimbangkan dan menyetujui rencana kerja tahunan yang diusulkan Direksi.

d. Mempertimbangkan dan memutuskan permohonan pembiayaan yang jumlahnya melebihi batas maksimal kewenangan Direksi.

f. Memberikan persetujuan tentang pengikatan perseorangan sebagai penanggung, penggadaian serta penjualan, baik untuk barang bergerak maupun tidak bergerak kepunyaan perseroan.

g. Menyetujui semua hal yang menyangkut perubahan modal dan pembagian laba.

h. Menyetujui semua hal yang menyangkut perubahan modal dan pembagian laba.

i. Menandatangani surat-surat saham yang telah diberi nomor urut sesuai anggaran dasar perseroan.

j. Menyetujui pembagian tugas dan kewajiban di antara anggota Direksi.

WewenangDewan Komisaris ialahsebagai berikut:

a. Memasuki bangunan dan halaman atau tempat lain yang dipergunakan atau tempat lain yang dipergunakan atau dikuasai oleh perseroan dan berhak memeriksa buku-buku, surat- surat, bukti-bukti, memeriksa dana mencocokkan keadaan uang kas dan lain sebagainya serta mengetahui segala tindakan yang telah dijalankan oleh Direksi.

c. Pemberhentian tugas sementara itu harus diberitahukan kepada yang bersangkutan, disertai alasan-alasan yang menyebabkan tindakan itu.

d. Melakukan kegiatan pengelolaan perusahaan atas seluruh bidang dan aspek berdasarkan amanat komisaris dan rapat umum pemegang saham yang dijabarkan dalam program kerja dan anggaran.

2. Dewan Pengawas Syariah

Fungsi Dewan Pengawas Syariah adalah Bertugas melakukan penilaian dan pengawasan atas seluruh kegiatan operasional perusahaan yang akan ditawarkan dalam rangka menghimpun dan menyalurkan dana dari dan untuk masyarakat, agar berjalan sesuai dengan syariah Islam yang dituangkan dalam bentuk keputusan atau fatwa dengan merujuk pada fatwa Dewan Syariah Nasional.

Tugas – tugas PokokDewan Pengawas Syariah yaitu sebagai berikut:

a. Memberikan pedoman prinsip-prinsip muamalah sebagai landasan operasi terutama berkaitan dengan penghimpunan dan penyaluran dana serta kegiatan yang berkaitan dengan syariah.

b. Mengusulkan perbaikan seandainya suatu produk maupun kegiatan operasional yang telah/ sedang dijalankan dinilai bertentangan dengan syariah.

d. Menyampaikan laporan hasil pengawasan syariah sekurung-kurangnya setiap 6 (enam) bulan kepada Direksi, Komisaris, Dewan Syariah Nasional dan Bank Indonesia.

Wewenang Dewan Pengawas Syariah adalah Mengawasi jalannya operasional perusahaan diantaranya dengan meminta dokumen dan penjelasan langsung dari satuan kerja BPR Syariah serta ikut dalam pembahasan intern termasuk dalam pembahasan komite pembiayaan.

Tanggung Jawab: Dalam melaksanakan tugasnya Dewan Pengawas syariah, bertanggung jawab langsung kepada pemegang saham pada saat dilakukannya RUPS.

3. Direksi

Fungsidari Direksi adalah sebagai manajemen puncak bertanggung jawab dalam pengelolaan perusahaan secara menyeluruh sebagaimana diamanatkan oleh komisaris berdasarkan rapat umum pemegang saham, dan dengan demikian melakukan fungsi manajemen secara keseluruhan.

Tugas-tugas PokokDireksi yaitu sebagai berikut:

a. Mempersiapkan dan merencanakan program kerja dan anggaran perusahaan berdasarkan amanat komisaris dan rapat umum pemegang saham sesuai dengan visi dan misi perusahaan.

c. Melakukan pengawasan terhadap pelaksanaan seluruh kegiatan operasional perusahaan, termasuk melakukan evaluasi, analisis dan tindakan-tindakan yang harus dilakukan agar jalannya kegiatan usaha tidak menyimpang dari rencana kerja yang telah disepakati, dan ketentuan-ketentuan yang tekait dengan bidang usaha perusahaan.

d. Memberikan supervisi, koordinasi dan arahan kepada seluruh staf karyawan dalam melakukan pengelolaan perusahaan agar dapat mencapai hasil sebagaimana diamanatkan dalam rencana program kerja dan anggaran perusahaan.

e. Mempersiapkan dan menyusun organisasi dan personalia dalam rangka melakukan kegiatan perusahaan sesuai dengan target dan sasaran yang ditetapkan.

f. Menyampaikan laporan-laporan atas pelaksanaan tugas-tugas kegiatan operasional perusahaan kepada komisaris.

g. Bertanggung jawab untuk mengawasi dan mengendalikan seluruh biaya yang terjadi sebagai akibat kegiatan operasional perusahaan agar terjaga efektifitas dan efisiensinya.

i. Melaksanakan tugas dan pekerjaan lain yang masih berkaitan dengan fungsi dasar jabatannya yang belum dijabarkan dalam tugas-tugas pokok di atas.

WewenangDireksi ialah sebagai berikut:

a. Melakukan kegiatan pengelolaan perusahaan atas seluruh bidang dan aspek berdasarkan amanat komisaris dan rapat umum pemegang saham yang dijabarkan dalam program kerja dan anggaran.

b. Mewakili perusahaan baik keluar maupun ke dalam untuk urusan atau kegiatan-kegiatan yang berkaitan dan untuk kepentingan perusahaan.

c. Membuat keputusan dan atau kebijaksanaan perusahaan dengan tetap berpegang pada ketentuan, dan peraturan serta program kerja dan anggaran yang telah disetujui oleh komisaris dan merupakan komitmen seluruh staff/ karyawan perusahaan.

Tanggung JawabDireksi: Dalam melaksanakan tugasnya, direksi bertanggung jawab langsung kepada komisaris dan rapat umum pemegang saham.

4. Kabag Operasional

Tugas- tugas PokokKabag Operasional yaitu sebagai berikut:

Operasional yang meliputi kegiatan layanan nasabah /customer service, teller/kasir, akuntingserta kegiatan administrasi tabungan dan deposito : a. Melakukan supervisi, koordinasi dan arahan mengenai pengelolaan

pencatatan transaksi keuangan nasabah secara tertib, teratur, sistematis dan benar yang dilakukan unit-unit kerja yang berada dibawah supervisinya. b. Melakukan supervisi, koordinasi dan arahan atas pelaksanaan pembayran

dan penyetoran uang nasabah.

c. Melakukan supervisi, koordinasi, dan arahan dalam rangka penyediaan dan pengelolaan uang kas untukkepentingan operasional sesuai ketentuan yang telah dietapkan.

d. Melakukan supervisi, koordinasi, arahan dalam penyelesaian permohonan nasabah dalam hubungannya dalam penjualan produk dan jasa.

e. Mengusahakan secara aktif bertambahnya nasabah-nasabah baru.

f. Melakukan koordinasi, dan memberikan arahan dalam pelaksanaan layanan kepada nasabah agar hubungan yang telah terjalin berkesinambungan dan saling menguntungkan.

g. Melaksanakan agenda administrasi operasi dibidang tabungan, tabungan, tagihan lainnya serta jasa-jasa lainnya.

i. Bertanggungjawab untuk mengawasi dan mengendalikan biaya yang terjadi dibawah lingkungan kewenangannya.

j. Melaksanakan tugas dan pekerjaan lain yang masih berkaitan dengan fungsi dasar jabatannya yang belum dijabarkan dalam tugas-tugas pokok diatas.

k. Menghimpun data keuangan dan non keuangan dan seluruh unit kegiatan untuk diolah menjadi sistem pusat dan informasi.

l. Membuat laporan ke manajemen /direksi dan pihak lainnya atas pelaksanaan tugas, pertumbuhan dan perkembangan transaksi tabungan. m. Melakukan pendaftaran user profile dan user facility untuk setiap

pengguna sistem komputer perusahaan, serta fungsi-fungsi security lainnya pada sistem komputer.

5. KabagMarketing

Fungsi KabagMarketingadalah Bertanggung jawab dalam pengelolaan perusahaan secara menyeluruh sebagaimana diamanatkan oleh komisaris berdasarkan rapat umum pemegang saham, dan dengan demikian melakukan fungsi manajemen berkaitan dengan marketing (pembiayaan) dan administrasi legal.

Tugas – tugas PokokKabagMarketingyaitu sebagai berikut:

b. Melaksanakan kegiatan usaha berdasarkan program kerja dan anggaran yang telah disepakati, dan merupakan komitmen dan amanat komisaris dan rapat umum pemegang saham.

c. Melakukan pengawasan terhadap pelaksanaan seluruh kegiatan operasional perusahaan di bidang marketing dan administrasi legal, termasuk melakukan evaluasi, analisis dan tindakan-tindakan yang harus dilakukan agar jalannya kegiatan usaha tidak menyimpang dari rencana kerja yang telah disepakati, dan ketentuan-ketentuan yang terkait dengan bidang usaha perusahaan.

d. Memberikan supervisi, koordinasi dan arahan kepada seluruh staf karyawan pada unit atau divisi marketing dan administrasi legal dalam melakukan pengelolaan perusahaan, agar dapat mencapai hasil sebagaimana diamanatkan dalam rencana program kerja dan anggaran perusahaan.

e. Mempersiapkan dan menyusun organisasi dan personalia dalam rangka melakukan kegiatan perusahaan sesuai dengan target dan sasaran yang ditetapkan.

f. Menyampaikan laporan-laporan atas pelaksanaan tugas-tugas kegiatan operasional perusahaan kepada direktur utama berkaitan denganmarketing dan administrasi legal.

h. Melakukan pembinaan dan peningkatan serta pengembangan SDM marketing dan administrasi legal secara keseluruhan agar senantiasa terjaga kualitas dan kuantitasnya.

i. Melaksanakan tugas dan pekerjaaan lain yang masih berkaitan dengan fungsi dasar jabatannya yang belum dijabarkan dalam tugas-tugas pokok di atas.

Wewenang KabagMarketingialah sebagai berikut:

a. Melakukan kegiatan pengelolaan perusahaan atas bidang marketing dan administrasi legal berdasarkan amanat komisaris dan rapat umum pemegang saham yang dijabarkan dalam program kerja dan anggaran. b. Mewakili perusahaan baik keluar maupun ke dalam untuk urusan atau

kegiatan-kegiatan yang berkaitan dan untuk kepentingan perusahaan sesuai mandat direktur utama.

c. Membuat keputusan dan atau kebijakan perusahaan berkaitan dengan bidang marketing dan administrasi legal dengan persetujuan direktur utama dengan tetap berpegang pada ketentuan, dan anggaran yang telah disetujui oleh komisaris dan merupakan komitmen seluruh staf/ karyawan perusahaan.

Tanggung Jawab Kabag Marketing adalah Dalam melaksanakan tugasnya, Kabagmarketingbertanggung jawab langsung kepada Direktur Utama.

6. Kabag SDM/ HRD

1. Sebagai unit kerja yang berfungsi dalam melaksanakan penyediaan kebutuhan sarana dan prasarana pendukung kegiatan operasi perusahaan. 2. Sebagai unit kerja yang berfungsi dalam pelaksanaan dan pelayanan

kepegawaian meliputi kegiatan sejak proses perencanaan kebutuhan pegawai, proses rekruitment dan seleksi, penempatan dan kesejahteraan pegawai, peningkatan kualitas pegawai melalui pendidikan dan pelatihan, serta hal-hal lain yang berkaitan dengan pelayanan dan permasalahan kepegawaian, termasuk pemutusan hubungan kerja dan akibat hukumnya.

Tugas tugas pokokKabag SDM/ HRD yaitu sebagai berikut:

a. Melakukan perencanaan penyelenggaraan program kerja dan pengembangan dibidang kepegawaian.

b. Melakukan pembinaan dan pengelolaan segala sesuatu yang berkaitan dengan masalah kepegawaian,mulai dari penerimaan,pengelolaan jenjang karier,pembayaran gaji,pemberian fasilitas,pemberiaan rewerd dan punishment (perhargaan dan sanksi) pemberiaan fasilitas lain,serta pendayagunaan serta kesejahteraan dan pemutusan hubungan kerja.

c. Mengurus dan menyelengarakan dan pelatihan serta pengembangan pegawai dalam rangka meningkatkan kualitas pegawai.

d. Melakukan pembinaan dan pengelolaan budaya kerja perusahaan dan melakukan monitoring atas pelaksanaanya.

f. Menyediakan kebutuhan sarana dan prasarana pendukung kegiatan operasional perusahaan melalui mekanisme pengadaan yang obyektif dan tetap berorientasi pada kualitas yang baik.

g. Melakukan pemeliharaan dan pengendalian terhadap seluruh sarana dan prasarana atau inventaris yang dimiliki oleh seluruh perusahaan.

h. Menyelenggarakan administrasi dan inventarisasi aktiva tetap dan inventaris perusahaan.

i. Mempersiapkan sarana untuk keperluan rapat ,upacara,dan pertemuan dan keperluan lain.

j. Menyelenggarakan komisarisan dan pemeleiharaan dan inventaris perusahaan.

k. Mengelola barang-barang persediaan ,dan mengelola barang-barang inventaris.

l. Menyelenggarakan tugas-tugas keamanan dan aset perusahaan.

m. Memantau perkembangan dan pengumpulan data informasi mengenai mutu dan harga pembekalan yang diperlukan.

n. Menyajikan data barang ,antara lain mengolongkan barang dan mengkualifikasikan barang serta menyelenggarakan pembukuan atau standarisasi barang-barang yang digunakan.

o. Mengusahakan dan menyelenggarakan kas kecil yang jumlahnya disesuaikan dengan kebutuhan dan ketentuan yang berlaku.

q. Membuat laporan manajemen direksi dan pihak lainya atas pelaksanaan tugas, pertumbuhan dan perkembangan unit kerjanya.

r. Melakukan pemantauan dan pengawasan serta melakukan evaluasi atas efektivitas dan optimalisasi kegiatan unit kerjanya.

s. Melakukan penyusunan anggaran tahunan dalam rangka pelaksanaan kegiatan sesuai lingkup bidang tugasnya.

t. Melaksanakan tugas dan pekerjaan lain yang masih berkaitan dengan fungsi dasar jabatannya yang belum dijabarkan dalam tugas-tugas pokok diatas.

WewenangKabag SDM/ HRD ialah sebagai berikut:

a) Memberikan saran, usul, pendapat atau opini keada manajemen melalui direktur operasional untuk kepentingan perbaikan, penyempurnaan, dan peningkatan kegiatan unit kerjanya.

b) Melakukan penilaian hasil kerja terhadap staff yang berada dibawah supervisi.

c) Mengajukan usulan pengeluaran biaya-biaya untuk kepentingan perusahaan sesuai batasan-batasan yang diberikan dalam AD/ART perusahaan dan ketentuan pengeluaran biaya yang telah digariskan manajemen, khususnya yang berkaitan dengan kegiatan-kegiatan peningkatan pelayanan kualitas nasabah.

7. Kepala Cabang

Tugas, Wewenang dan Tanggung Jawab Kepala Cabang adalah

a. Mewakili Direksi dan atas nama perseroan,mengikat perseroan dengan pihak lain dan pihak lain dengan perseroan sebatas lingkup kerja Kantor Cabang Boyolali.

b. Bertanggung jawab terhadap operasional kantor cabang dan yang berhubungan dengan pihakinterndaneksternperusahaan.

c. Merumuskan dan mengusulkan kebijakan umum kantor cabang untuk program tahunan yang distujui oleh Direksi serta disahkan oleh Dewan Komisaris, agar tercapai tujuan serta kontuinitas operasional perusahaan. d. Menyusun dan mengusulkan Rencana Anggaran Cabang dan Rencana

Kerja Tahunan yang distujui Direksi.

e. Mengajukan Neraca dan Laporan Rugi/Laba tahunan serta laporan-laporan berkala lainya kepada Direksi untuk mengetahui perkembangan kantor cabang bank.

f. Memberi persetujuan atas pengunaan formulir-formulir dan dokumen-dokumen lainya kantor cabang.

g. Menyusun dan memutuskan pembiayaan yang diberikan sebatas maksimum dan selebihnya atas persetujuan Direksi dan Komisaris.

h. Persetujuan pengeluaran biaya rutin maksimum dan selebihnyaatas persetujuan Direksi.

Tanggung jawab Kepala Cabang adalah Mengamalkan harta kekayaan perseroan agar terlindungi dari bahaya kebakaran,pencurian,perampokan,dan kerusakan.

8. Teller

Fungsi Teller adalah Bertanggungjawab atas pelaksanaan penerimaan setoran dan pembayaran tunai atau pemindahbukuan nasabah, dan bertanggungjawab atas penyimpanan kas dan pengadministrasiannya.

Tugas- tugas PokokTelleryaitu sebagai berikut:

a. Melayani pembayaran dan penyetoran uang nasabah sesuai dengan wewenang yang diberikan.

b. Menyediakan uang kas untuk kepentingan operasional sesuai dengan ketentuan yang telah ditetapkan.

c. Membuat laporan terhadap transaksi penerimaan dan pengeluaran kas serta posisi/keadaan uang kas terakhir.

d. Menyelenggarakan kegiatan kantor kas dan penyimpan uang kas.

e. Bertanggungjawab terhadap keamanan kas teller yang menjadi tanggung jawabnya.

f. Melaksanakan tugas dan pekerjaan lain yang masih berkaitan dengan fungsi dasar jabatannya yang belum dijabarkan dalam tugas-tugas pokok diatas.

a) Memberikan saran, usul, pendapat, atau opini kepada manajemen untuk kepentingan perbaikan, penyempurnaan, dan pengembangan kegiatan kas dantellercabang.

b) Menolak pengeluaran kas apabila tidak ada bukti-bukti pendukung yang kuat dan tidak memenuhi syarat serta keabsahan transaksi.

c) Mengetahui kode brankas tetapi tidak memegang kuncinya ataupun sebaliknya.

d) Mengajukan usulan pengeluaran biaya-biaya untuk kepentingan perusahaan sesuai dengan batasan-batasan yang diberikan dalam AD/ART perusahaan dan ketentuan pengeluaran biaya yang telah digariskan manajemen, khususnya yang berkaitan dengan kegiatan-kegiatan peningkatan kualitas kas danteller.

Tanggung Jawab Teller yaitu Dalam melaksanakan tugasnya, teller bertanggung jawab langsung kepada Kadiv layanan nasabah dan operasional.

9. Layanan Nasabah/Customer Service

Fungsi Layanan Nasabah/Customer Servise adalah Bertanggung jawab atas pelayanan nasabah dalam kepentingan pembukuan account tabungan, deposito serta memberikan informasi berkaitan dengan produk-produk yang dimiliki oleh perusahaan dengan mengutamakan kualitas layanan demi kepuasan nasabah.

a. Memberikan penjelasan, keterangan dan petunjuk bagi nasabah yang akan dan sedang mengadakan hubungan dengan perusahaan, mengenai jenis, persyaratan dan segala sesuatu tentang produk- produk jasa yang disediakan oleh perusahaan.

b. Menerima keluhan nasabah dan membantu memberikan solusi yang dihadapi nasabah dalam berhubungan dengan perusahaan.

c. Melaksanakan pencatatan, pengadministrasian, pendokumentasian, setiap kegiatan layanan nasabah, meliputi database nasabah, pendaftaran account tabungan/ deposito nasabah.

d. Melakukan pemantauan terhadap pertumbuhan, perkembangan dan mutasi, serta kondisi semua jenis tabungan, untuk selanjutnya melaporkan kepada manajemen.

e. Menindak lanjuti dan melaporkan komplain nasabah kepada pihak manajemen.

f. Melakukan evaluasi atas efektifitas optimalisasi kegiatan layanan nasabah. g. Melaksanakan tugas dan pekerjaan lain yang masih berkaitan dengan

fungsi dasar jabatannya yang belum dijabarkan dalam tugas-tugas pokok di atas. Dan di setiap pelaksanaan tugasnya, seksi layanan nasabah agar senantisa berkoordinasi dengan unti-unit kerja terkait di dalam kegiatan operasionalnya.

a) Memberikan saran, usul, pendapat atau opini kepada manajemen komisaris melalui kabag layanan operasional untuk kepentingan perbaikan, penyempurnaan dan peningkatan kegiatan layanan nasabah.

b) Memotong biaya administrasi bagi tabungan yang tidak bermutasi 6 bulan (atau sesuai dengan kebijakan)

c) Menutup rekening secara otomatis untuk rekening-rekening yang saldo nominalnya di bawah saldo minimum.

d) Melakukan pemindah bukuan untuk kasus-kasus tertentu yang telah ada kebijakannya.

e) Mengajukan usulan pengeluaran biaya-biaya untuk kepentingan perusahaan sesuai dengan batasan-batasan yang diberikan dalam AD/ART perusahaan dari ketentuan-ketentuan biaya yang telah digariskan manajemen, khususnya yang berkaitan dengan kegiatan-kegiatan peningkatan kualitas layanan nasabah.

Tanggung Jawab Layanan Nasabah/ Customer Servise yaituDalam melaksanakan tugasnya layanan nasabah (Customer Service) bertanggung jawab langsung kepada Unit Operasional.

10. Accounting

kegiatan-kegiatan yang menunjang proses tugas akuntansi dan penyampaian laporan keuangan setiap transaksi kegiatan operasional perusahaan yang menjadi tanggung jawab unit akuntansi.

Tugas-tugas PokokAccountingyaitu sebagai berikut:

a. Mendukung (support) penyelenggaraan pembukuan oleh unit-unit kerja atas transaksi/ aktivitas yang terjadi antara lain: memberikan informasi keuangan, dan pelayanan data (print out) laporan akuntansi yang dibutuhkan oleh unit-untit kerja lain.

b. Melakukan pencatatan, proses jurnal, verifikasi terhadap transaksi yang dilakukan bagian lain, dan melakukan proses sistem pada akhir hari, bulan, dan proses lain yang dibutuhkan agar sistem dapat memproses pencatatan transaksi sehingga proses posting dan pembuatan laporan dapat dilakukan otomatis oleh sistem.

c. Menjaga keamanan arsip dan memastikan arsip tersimpan dengan baik. d. Melaksanakan tugas dan pekerjaan lain yang masih berkaitan dengan

fungsi dasar jabatannya yang belum dijabarkan dalam tugas-tugas pokok di atas.

WewenangAccountingialah sebagai berikut:

a. Mengarsipkan dan mengamankan bukti-bukti pembukuan/ transasi. b. Meminta kelengkapan administrasi pada pertanggung jawaban keuangan. c. Tidak memberikan berkas/ arsip kepada pihak- pihak yang tidak

d. Menerbitkan laporan keungan atas persetujuan manajer untuk keperluan publikasi.

Tanggung Jawab Accountingyaitu Dalam melaksanakan tugasnya akunting bertanggung jawab langsung kepada unit operasional.

11. Account Officier

Fungsi Account Officier adalah Bertanggung jawab atas pelaksanaan kegiatan pembiayaan sejak proses pencarian nasabah potensial, solitisasi nasabah, proses permohonan, analisis, sampai dengan pembinaan dan pengawasan serta pelunasannya.

Tugas-tugas PokokAccount Officieryaitu sebagai berikut:

a. Melakukan kegiatan pembiayaan secara optimal meliputi : pencairan, nasabah potensial, solitisasi nasabah, memproses permohonan, analisa pembiayaan, suvey lokasi, membuat proposal pembiayaan dan mengajukannya kepada komite pembiayaan, mengikuti proses komite sampai dengan kegiatan pembinaan dan pengawasan.

b. Melakukan perencanaan dan penepatan target pasar sesuai arahan atasanya.

c. Mengajukan usulan progam dan strategi operasionalnya yang berhubungan dengan pengembangan kegiatan pembiayaan,serta kegiatan pemberian fasilitas lain yang mendukung kegiatan perusahaan.

e. Melaksanakan tugas dan pekerjaan lain yang masih berkaitan dengan fungsi dasar jabatanya yang belum dijabarkan dalam tugas-tugas pokok diatas.

WewenangAccount Officierialah sebagai berikut:

a. Memberikan saran,usul,pendapat,atau opini kepada manajemen berkaitan pemberian pembiayaan dan fasilitas lainya.

b. Mengajukan usulan pengeluaran biaya-biaya ubtuk kepentingan perusahaan sesuai dengan batasan-batasan yang diberikan dalam AD/ART perusahaan dan ketentuan pengeluaran biaya yang telah digariskan manajemen,khususnya yang berkaitan dengan kegiatan-kegiatan pemberian pembiayaan.

Tanggung jawabAccount Officier yaituDalam melaksanakan tugasnya Account Officerbertanggung jawab langsung Kepada KadivMarketing.

F. Produk – Produk BPRS Sukowati Sragen

Sistem yang digunakan oleh BPRS Sukowati Sragen baik dalam produk penghimpunan maupun pembiayaan adalah dengan sistem syariah (Bagi Hasil). Produk- produk BPRS Sukowati Sragen terbagi atas produk penghimpunan dana dan produk penyaluran dana kepada para anggota.

1. Penghimpunan Dana atau Investasi

a. Prinsip Wadiah / Titipan

Titipan nasabah berbentuk tabungan yang sewaktu-waktu dapat diambil oleh pemilik dan bebas dari biaya administrasi serta mendapat bonus pada akhir bulan.

b. Prinsip Mudharabah / Bagi Hasil

Tabungan Nasabah yang dapat diambil pada waktu tertentu dan umunya berjangka, nasabah akan memperoleh bagi hasil terhadap dana investasi. Pengambilan yang tidak sesuai dengan keperuntukan dan jangka waktunya dikenakan biaya administrasi.

2) Deposito

Investasi dana nasabah yang penarikannya hanya dapat dilakukan pada waktu tertentu. Nasabah mendapat bagi hasil sesuai nisbah bagi hasil yang disepati. Adapun jangka waktunya 1/3/6/12 bulan

2. Produk – Produk Penyaluran Dana

1) Murabahah (Jual Beli)

Murabahah atau jual beli adalah perjanjian jual beli antara bank dan nasabah di mana harga jual sebesar harga pokok ditambah margin/ keuntungan yang disepakati, dengan sistem pembayaran secara angsuran berdasarkan jangka waktu tertentu.

Adalah jual beli barang dalam bentuk pesanan pembuatan barang dengan kriteria tertentu di mana pembayaran dapat dilakukan di depan atau secara angsuran.

3) Salam (Jual Beli Pesanan Untuk Pertanian)

Adalah jual beli barang dalam bentuk pesanan penyediaan barang dengan kriteria tertentu dan pembayaran dilakukan di depan.

4) Mudharabah (Bagi Hasil)

Adalah perjanjian kerja sama antara bank sebagai pemilik modal dengan mudhorib (nasabah) yang mempunyai keahlian atau ketrampilan untuk mengelola suatu usaha yang produktif dan halal. Hasil keuntungan dari penggunaan dana tersebut dibagi bersama berdasarkan nisbah yang telah disepakati.

5) Musyarakah (Join Venture)

Adalah Bank dan Nasabah memliki porsi modal tertentu untuk bekerja sama dalam suatu proyek atau usaha tertentu, dengan porsi nisbah bagi hasil yang disepakati kedua belah pihak.

6) Ijarah (Sewa)

Adalah perjanjian sewa menyewa barang antara bank atau pemilik/ penyewa, untuk memperoleh manfaat atas barang yang disewa, setelah masa sewa berakhir, maka barang sewaan dikembalikan ke bank atau pemilik, kecuali sewa beli (IMBT) yaitu sewa yang berakhir dengan kepemilikan.

Adalah perjanjian antara bank dengan nasabah untuk memenuhi kebutuhan nasabah yang tidak dimungkinkan menggunakan akad pembiayaan di atas (untuk pendidikan, kesehatan, pernikahan,dll)

8) Rahn(Gadai)

Adalah akad menggadaikan barang dari nasabah kepada bank sehubungan dengan hutang yang diterima nasabah dari bank.

9) Qord(Pinjaman)

BAB IV

ANALISIS

A. Analisis Pembiayaan Murabahah yang dilakukan di BPRS Sukowati cabang

Boyolali

Program Analisis Pembiayaan bertujuan untuk meningkatkan kompentensi pegawai/staf bank syariah dalam mengelola dana dan melaksanakan analisis pembiayaan serta menggunakan prinsip-prinsip sesuai syariah sehingga tujuan perusahaan dapat tercapai.

Pembiayaan secara luas berarti financing atau pembelanjaan, yaitu pendanaan yang dikeluarkan untuk mendukung investasi yang telah direncanakan, baik dilakukan sendiri maupun dijalankan oleh orang lain. Dalam arti sempit, pembiayaan dipakai untuk mendenifisikan pendanaan yang dilakukan oleh lembaga pembiayaan, seperti Bank Syariah kepada nasabah. Dalam kondisi ini arti pembiayaan menjadi sempit dan pasif.

Tujuan pembiayaan berdasarkan prinsip syariah adalah untuk meningkatkan kesempatan kerja dan kesejahteraan ekonomi sesuai dengan nilai-nilai islam.

1) Mencari keuntungan, Segala kegiatan usahanya mengharapkan suatu nilai tambahan atau menghasilkan laba yang diinginkan.

2) Membantu usaha nasabah, Dalam kegiatan yang dikucurkan lembaga keuangan diharapkan dapat meningkatkan usaha dan pendapatan masyarakat dalam rangka meningkatkan taraf hidup orang banyak.

3) Membantu pemerintah, Dalam hal tersebut berdampak berkembangnya pembangunan diberbagai sektor, terutama yang nyata. Ini dapat membantu masyarakat dalam hal penerimaan pajak, memperluas lapangan kerja, meningkatkan jumlah barang dan jasa. Sehingga pemerintah mendapatkan devisa yang semakin menguatkan negara.

B. Faktor – Faktor yang Menyebabkan PembiayaanBermasalahpada

Murabahah.

Menurut M Rosyid Amd selaku AO BPRS Sukowati bahwa faktor-faktor penyebab terjadi pembiayaan bermasalah pada murabahah, seperti yang diungkapkan oleh Veithzal Rivai (2008:213) ada beberapa kategori yang masuk dalam faktor-faktor yang biasa menyebabkan pembiayaan bermasalah pada murabahah sebagai berikut:

1) Faktor Internal

Faktor internal adalah yang ada dalam perusahaan tersebut, dan faktor utama yang paling dominan adalah faktor manajerial. faktor manajerial dapat dilihat dari beberapa hal seperti kelemahan dalam kebijakan pembelian dan penjualan, lemahnya pengawasan biaya dan pengeluaran, kebijakan piutang yang kurang tepat, penempatan yang berlebihan pada aktiva tetap, permodalan yang tidak cukup.

1. Petugas

a. Marketingdikejar target