i

PENGARUH KEBERAGAMAN PENGURUS PADA PORTOFOLIO INVESTASI DI DANA PENSIUN PEMBERI

KERJA (DPPK)

Oleh Apriyana NIM : 232012014

KERTAS KERJA

Diajukan kepada Fakultas Ekonomika dan Bisnis Guna Memenuhi Sebagian dari

Persyaratan-Persyaratan untuk Mencapai Gelar Sarjana Ekonomi

FAKULTAS: EKONOMIKA DAN BISNIS PROGRAM STUDI: AKUNTANSI

FAKULTAS EKONOMIKA DAN BISNIS UNIVERSITAS KRISTEN SATYA WACANA

SALATIGA 2016

ii

iii

iv

v

vi

HALAMAN MOTTO

Tidak ada sukacita yang membuat kita bersyukur, bersyukurlah yang membuat kita bersukacita

Tuhan Memberkati -David Steindl Rast-

Seribu tangan manusia yang menarikmu jatuh, tidak akan sanggup melawan satu tangan Tuhan yang menarikmu naik.

-Ir.Niko-

vii

ABSTRACT

The purpose of this study is to investigate the influence of administrator diversity toward investment portfolio in Employers Pension Fund (EPF). The diversity is based on gender, economics and business education background and duality. This study employs the secondary data in the form of administrator’s accountability report in the period of 2010-2014. This study applies the purposive sampling method; there are 10 EPFs with 47 observations. The multiple linear regression test is applied as an analysis technique. The result of this study shows that the administrator diversity which is based on gender, economics and business education background and duality do not influence toward investment portfolio proportion, which has high risk in EPF.

Keywords: investment portfolio, gender, economics and business education background, duality

viii

SARIPATI

Penelitian ini bertujuan untuk meneliti pengaruh keberagaman pengurus terhadap portofolio investasi di Dana Pensiun Pemberi Kerja (DPPK). Keberagaman pengurus dilihat dari jenis kelamin, latar belakang pendidikan ekonomi dan bisnis, dan dualitas. Penelitian ini adalah data sekunder berupa laporan pertanggungjawaban pengurus yang didapat dari BKS Dapen-KI tahun 2010- 2014. Sampel penelitian berdasarkan metoda purposive sampling sebanyak 10 DPPK dengan 47 pengamatan. Teknik analisis menggunakan regresi linier berganda. Hasil penelitian menunjukan bahwa keberagaman pengurus yang dilihat dari jenis kelamin, latar belakang pendidikan ekonomi dan bisnis, dan dualitas tidak berpengaruh terhadap proporsi portofolio investasi yang berisiko tinggi di DPPK.

Kata Kunci : portofolio investasi, jenis kelamin, latar belakang pendidikan ekonomi dan bisnis, dualitas

ix

KATA PENGANTAR

Portofolio merupakan konsep pemilik dana yang melakukan investasi lebih dari satu jenis investasi. Dalam dana pensiun, pengurus memiliki peran penting di dana pensiun termasuk dalam pengelolaan investasi dana pensiun.

Keberagaman pengurus memungkinkan peningkatan pemahaman yang lebih baik terhadap posisi pasar perusahaan, kenaikan kreativitas dan inovasi serta pemecahan masalah yang lebih efektif.

Kertas kerja ini diangkat dalam judul “Pengaruh Keberagaman Pengurus Pada Portofolio Investasi di Dana Pensiun Pemberi Kerja (DPPK)” untuk melihat bagaimana pengaruh dari proporsi anggota pengurus berjenis kelamin wanita, proporsi anggota pengurus yang memiliki latar belakang pendidikan ekonomi dan bisnis, dan proporsi pengurus yang bekerja di lebih dari 1 dana pensiun terhadap proporsi portofolio yang berisiko tinggi terhadap total portofolio investasi.

Penelitian ini diharapkan dapat memberikan manfaat kepada dana pensiun dalam penentuan pengurus dan strategi dana pensiun dalam memilih portofolio investasi yang efektif.

Penulis menyadari penelitian ini masih banyak kekurangan dan kelemahannya, untuk itu penulis mengharapkan kritik dan saran yang bersifat membangun.

Salatiga, 11 Maret 2016

Penulis

x

UCAPAN TERIMA KASIH

Segala puji dan syukur hanya bagi Tuhan yang senantiasa menjadi inspirasi dan kota benteng dalam hidup penulis. Hanya oleh karena anugerah-Nya yang melimpah, kemurahan, dan kasih setia yang besar akhirnya saya dapat menyelesaikan tugas akhir ini dengan baik. Saya sadar akan keterbatasan yang dimiliki dalam proses penyusunan tugas akhir ini sehingga tanpa campur tangan Tuhan dan peran serta berbagai pihak, tugas akhir ini tidak akan terselesaikan dengan baik. Pada kesempatan ini, saya ingin menyampaikan ucapan terima kasih kepada berbagai pihak yang selama ini turut serta memberikan bimbingan, sumbangan pemikiran, motivasi, mendoakan serta mendukung hingga tugas akhir ini selesai, yaitu:

1. Kedua orang tua saya, Ayahanda Se Hon dan Ibunda Phang Mie Lin yang telah Tuhan panggil pada 22 November 2015, meskipun harus terpisah jauh tetap selalu mendoakan, memberikan dukungan serta kasih sayang yang tidak terbatas, serta kepada kedua saudara perempuan saya Apriyani (Tju Mei Hwa) dan Sumiati Arta Dewi (Tju Mei Ching), serta saudara lelaki saya Yunaidi Santoso (Jun-Jun). Tugas akhir ini kupersembahkan untuk kalian.

2. Ibu Supatmi, S.E, M.Ak., Akt., CA selaku dosen pembimbing, atas kesabarannya dalam membimbing, membantu, dan selalu memberikan ide- ide yang membantu dalam penyelesaian tugas akhir ini.

3. Kepada seluruh dosen pengampu yang sudah mengajarkan saya setiap mata kuliah, terkhusus untuk Bapak Ari Kristanto, S.E. M.M selaku wali study saya yang sudah memberi masukkan dan dukungan selama saya menjadi mahasiswi FEB-UKSW.

4. Kepada Dana Pensiun Satya Wacana (DPSW) yang telah membantu memberikan informasi data yang dibutuhkan.

5. Bapak dan Ibu Sugiarto yang selalu mendukung dan memperhatikan saya.

xi

6. Sahabat kecil saya Agnes Claufia L.N, yang selalu mendukung, mendengarkan suka duka saya selama berkuliah maupun kehidupan saya.

7. Andriana Puspitasari teman pertama saya di Salatiga, sahabat dari OMB sampai detik ini (Hediana Rustanti, Yosia Andre Julius Sugianto, Marshal Satya Anandrata, Rendy Sugianto), Yemima Krist Damayanti, Fransisca Agnes Triwulandari, Amy Wulandari, Magdalena, Maylinda Andriani Putri, Finalia Purwitasari Purnomo, Inneke Indrayani Wibowo, Eka Christina Yuliyanti, dan Lucia Nugrahani. Terima kasih tidaklah cukup untuk mengungkapkan seberapa beruntungnya saya memiliki kalian.

Semua tentang kalian, kebersamaan saya dengan kalian akan tetap terekam abadi dalam ingatanku.

8. Teman seperjuangan dalam bimbingan, Yemima, Pauline, Yuda, Rendy, terima kasih atas kesetiaannya menemani saya selama bimbingan, terima kasih sudah banyak membantu dan memberi masukan.

9. Kakak-kakak angkatan terkhusus untuk Ko Yos, Ko Ardi, Ko Gery, Kak Tinus, Kak Tino dan Kak Rita yang banyak mendukung, memberi semangat dan membantu saya dalam memahami setiap mata kuliah yang ada.

10. Korp Asisten Dosen yang sudah memberi kesempatan saya memiliki pengalaman baru serta teman-teman baru.

11. Teman-teman seperjuangan angkatan 2012 yang sangat banyak dan tidak dapat disebutkan satu per satu.

12. Mas Yudhi dan Mas Bayu (Boy Photocopy), terima kasih atas kesabaran dan bantuannya dalam setiap perkuliahan saya serta kertas kerja ini.

Semua pihak yang telah membantu hingga terselesaikannya kertas kerja ini, semoga Tuhan senantiasa melimpahkan anugerah serta kasih karunia-Nya.

Apriyana

xii

DAFTAR ISI

Halaman Judul ... i

Pernyataan Tidak Plagiat... ii

Pernyataan Persetujuan Akses... iii

Halaman Persetujuan ... iv

Pernyataan Keaslian Kertas Kerja ... v

Halaman Motto... vi

Abstract ... vii

Saripati ... viii

Kata Pengantar ... ix

Ucapan Terima Kasih ... x

Daftar Isi... xii

Daftar Tabel ... xiv

Daftar Lampiran ... xv

Pendahuluan ... 1

Konsep dan Perumusan Hipotesis ... 6

Board Diversity ... 6

Portofolio Investasi ... 6

Perumusan Hipotesis ... 7

Jenis Kelamin ... 7

Latar Belakang Pendidikan Ekonomi dan Bisnis ... 8

Dualitas... 9

Metoda Penelitian... 10

Analisis dan Pembahasan ... 13

Penentuan Sampel Penelitian ... 13

xiii

Statistik Deskriptif ... 13

Pengujian Hipotesis ... 15

Pembahasan ... 17

Kesimpulan, Implikasi, Keterbatasan dan Saran... 19

Daftar Pustaka ... 21 Lampiran-Lampiran

xiv

DAFTAR TABEL

Tabel 1.Jenis Investasi dan Tingkat Risiko ... 7

Tabel 2.Sampel Penelitian ... 13

Tabel 3.Statistik Deskriptif Data Penelitian ... 14

Tabel 4.Hasil Pengujian Hipotesis ... 15

Tabel 5.Rata-Rata Proporsi Portofolio Investasi Yang Berisiko Tinggi yang Dilihat dari Keberadaan Keberagaman Pengurus ... 16

xv

DAFTAR LAMPIRAN

Lampiran 1

Batasan Investasi Dana Pensiun Lampiran 2

Data Penelitian Lampiran 3

Statistik Deskriptif Lampiran 4

Hasil Regresi

1

PENDAHULUAN

Menurut Surat Keputusan Menteri Keuangan Republik Indonesia Nomor KEP-38/MK/IV/1972, Lembaga Keuangan Bukan Bank (LKBB) adalah semua lembaga (badan) yang melakukan kegiatan dalam bidang keuangan yang secara langsung atau tidak langsung menghimpun dana dengan cara mengeluarkan surat- surat berharga, kemudian menyalurkan kepada masyarakat terutama untuk membiayai investasi perusahaan-perusahaan. Investasi merupakan kegiatan penting perusahaan. Perusahaan harus memiliki keputusan investasi yang tepat karena ini akan menentukan kinerja laporan keuangan perusahaan. Investasi yang tepat akan membuat perusahaan mendapatkan keuntungan dan dapat terus mendanai kegiatan operasional perusahaan.

Berdasarkan berita yang dilansir di www.liputan6.com bahwa kondisi perekonomian global sekarang ini membuat banyak masyarakat berpikir, bagaimana nasib mereka kedepannya setelah memasuki masa pensiun.

Selanjutnya, berita tersebut juga menyampaikan bahwa Vice President Director PT Asuransi Jiwa Manulife Indonesia, Nelly Husnayati mengatakan, usia orang di Indonesia mungkin rata-rata sekitar 60 tahun - 75 tahun, tetapi tabungannya akan habis dalam waktu 10 tahun sejak menginjak masa pensiun. Solusi yang tepat untuk menjamin masa tua adalah masyarakat mengikuti program dana pensiun yang diselenggarakan pemerintah.

Iuran pensiun yang diberikan peserta dana pensiun beragam sesuai dengan Keputusan Menteri Keuangan Republik Indonesia Nomor 343/KMK 017/1998 tentang Iuran dan Manfaat Pensiun Pasal 15 ayat 1 dan 2. Dalam pasal 15 ayat 1 iuran pensiun dengan menggunakan rumus bulanan sebanyak-sebanyaknya 3(tiga) kali faktor penghargaan per tahun masa kerja kali Penghasilan Dasar Pensiun per tahun sedangkan pasal 15 ayat 2 dengan menggunakan rumus sekaligus sebanyak- banyaknya 3% (tiga per seratus) kali faktor penghargaan per tahun masa kerja kali Penghasilan Dasar Pensiun per tahun. Iuran pensiun akan dikembangkan oleh dana pensiun dengan cara diinvestasikan kebeberapa jenis investasi.

Saat ini kesadaran akan pentingnya memiliki dana pensiun sudah mulai meningkat, hal ini sesuai dengan pernyataan Ketua Dewan Komisioner Otoritas

2

Jasa Keuangan bahwa berdasarkan data statistik OJK hingga Desember 2014, total aset yang dimiliki oleh Industri Keuangan Non-Bank (IKBN) mencapai Rp1.530 Triliun atau mengalami peningkatan sebesar 14,6 persen dari 2013.

Walaupun ada peningkatan tapi hal ini masih rendah dibandingkan total aset industri perbankan yang mencapai Rp5.615 Triliun per Desember 2014 (www.ojk.go.id).

Salah satu jenis dana pensiun adalah Dana Pensiun Pemberi Kerja (DPPK). Berdasarkan Peraturan OJK No.03/POJK.05/2015 Pasal 1 ayat 2 DPPK adalah dana pensiun yang dibentuk oleh orang atau badan yang mempekerjakan karyawan, selaku pendiri, untuk menyelenggarakan Dana Pensiun Pemberi Kerja Program Pensiun Manfaat Pasti (DPPK PPMP) atau Dana Pensiun Pemberi Kerja Program Pensiun Iuran Pasti (DPPK PPIP), bagi kepentingan sebagian atau seluruh karyawannya sebagai peserta, dan yang menimbulkan kewajiban terhadap pemberi kerja sebagaimana di maksud dalam undang-undang mengenai dana pensiun. Berdasarkan berita yang dilansir di www.beritasatu.com bahwa per 28 Februari 2014, jumlah dana pensiun yang masih aktif sebanyak 265 dana pensiun, terdiri atas 198 DPPK PPMP, 43 DPPK PPIP, dan 24 Dana Pensiun Lembaga Keuangan (DPLK).

Selanjutnya berdasarkan Undang-undang Republik Indonesia Nomor 11 Tahun 1992 tentang Dana Pensiun Pasal 30 ayat 1, pengelolaan kekayaan dana pensiun (iuran pemberi kerja, iuran peserta, hasil investasi, dan pengalihan dari dana pensiun lain) harus dilakukan oleh pengurus sesuai dengan arahan investasi yang digariskan oleh pendiri dan ketentuan tentang investasi yang ditetapkan oleh Menteri. Dengan demikian keberhasilan investasi dana pensiun ada di tangan pengurus selaku pengelola atau pelaksana dana pensiun. Berdasarkan berita yang dilansir di www.beritasatu.com bahwa per 28 Februari 2014 data OJK menunjukkan saldo investasi per 28 Februari 2014 sebesar Rp161,1 Triliun, naik 2,5 persen dibandingkan dengan saldo per 31 Desember 2013 yang senilai Rp157,2 Triliun. Kenaikan investasi tertinggi terjadi pada DPPK PPIP, diikuti DPPK PPMP, dan DPLK masing-masing sebesar 5,1 persen, 2,3 persen dan 1,7 persen. Di antara 19 jenis investasi yang diperkenankan, terdapat empat jenis

3

investasi yang mendominasi portofolio investasi industri dapen, yaitu obligasi, deposito, surat berharga negara (SBN), dan saham. Pada posisi akhir Februari 2014, proporsi investasi dana pensiun pada keempat jenis instrumen investasi tersebut masing-masing sebesar 23,6 persen, 22,8 persen, 19,5 persen dan 16,9 persen.

Dengan adanya Otoritas Jasa Keuangan (OJK) maka semakin banyak aturan-aturan baru yang dihadapi yang berujung berdampak terhadap portofolio investasi. Berdasarkan Peraturan OJK Nomor 3/POJK.05/2015 Pasal 21, laporan portofolio investasi dana pensiun memperlihatkan bagaimana perkembangan investasi dan hasil investasi. Pada Peraturan OJK Nomor 1/POJK.05/2016 Pasal 2 ayat 1d Lembaga Jasa Keuangan Non-Bank wajib menempatkan investasi pada Surat Berharga Negara (SBN), bagi dana pensiun pemberi kerja paling rendah 30% (tiga puluh persen) dari seluruh jumlah investasi dana pensiun pemberi kerja. Menurut Halim (2005) setiap investasi memiliki risiko yang dibedakan menjadi dua, yaitu risiko sistematis yang tidak dapat dihilangkan dan risiko tidak sistematis yang dapat dihilangkan dan dikatakan juga ada enam jenis risiko investasi, yaitu risiko bisnis, risiko likuiditas, risiko tingkat bunga, risiko pasar, risiko daya beli dan risiko mata uang. Setiap jenis risiko ini tidak saling berhubungan tetapi dapat terjadi secara bersamaan.

Berdasarkan UU RI No.11 Tahun 1992 pasal 30 ayat 1 bahwa risiko investasi ada terletak pada pengurus selaku pengelola investasi. Selanjutnya pasal 10 ayat 3 menyatakan pengurus bertanggung jawab atas pelaksanaan peraturan dana pensiun, pengelola dana pensiun, serta melakukan tindakan hukum untuk dan atas nama dana pensiun, dan mewakili dana pensiun di dalam dan di luar pengadilan. Tugas utama dana pensiun adalah dapat mengembangkan dana karena dari dana tersebut yang akan menjadi jaminan untuk membayar manfaat pensiun, karena manfaat pensiun memiliki ketidakpastian maka pengurus selaku pengelola dana akan dituntun untuk dapat mengembangkan investasi semaksimal mungkin sehingga dapat menghasilkan portofolio yang baik juga. Oleh karena itu siapa yang jadi dewan kepengurusan akan mempengaruhi bagaimana portofolio

4

investasui terbentuk. Hal ini berarti pengurus memiliki peran penting di dana pensiun termasuk dalam pengelolaan portofolio investasi dana pensiun.

Berdasarkan penelitian Robinson and Dechant (2007) dalam Carter et al.

(2003) yang menyatakan keberagaman dewan menghasilkan alternatif pemecahan masalah yang efektif dan diyakini akan mempengaruh nilai perusahaan baik dalam jangka pendek maupun jangka panjang. Hasil penelitian terdahulu yang dilakukan oleh Carter et al. (2003) diketemukan bahwa ada hubungan positif antara nilai perusahaan dan keberagaman di dewan direksi, selanjutnya ditemukan hubungan positif antara fraksi wanita dan minoritas di dewan direksi dengan nilai perusahaan yang diukur dengan rasio Tobin’s Q. Selanjutnya penelitian kembali Carter et al. (2007) pada perusahaan yang terdaftar di Fortune selama periode 1998-2002 menunjukan bahwa keberagaman dewan direksi memiliki hubungan positif terhadap kinerja perusahaan yang diukur dengan rasio Tobin’s Q. Variabel keberagaman gender dan keberagaman etnis memiliki hubungan yang positif terhadap kinerja keuangan.

Kusumastuti et al. (2007) meneliti perusahaan yang terdaftar di Bursa Efek Jakarta pada tahun 2005 menemukan bahwa persebaran anggota dewan berpengaruh terhadap nilai perusahaan yang diukur dengan Tobin’s Q, namun dari variabel wanita, etnis Tionghoa, proporsi outside directors, usia, dan latar belakang pendidikan hanya etnis Tionghoa yang berpengaruh negatif terhadap nilai perusahaan. Selanjutnya penelitian Atahau dan Supatmi (2011) yang dilakukan pada 10 DPPK yang menjadi anggota Badan Kerjasama Dana Pensiun Kristen Indonesia (BKS Dapen-KI) menunjukan bahwa keberagaman pengurus yang diukur berdasarkan gander, latar belakang pendidikan, dan dualitas mempengaruhi kinerja keuangan DPPK yang diukur dengan Return On Investment (ROI), Return On Assets (ROA), dan Rasio Kecukupan Dana (RKD).

Penelitian yang dilakukan oleh Darmadi (2011) dengan menggunakan 169 sampel perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) menemukan bahwa kinerja akuntansi (ROA) dan kinerja pasar (Tobin’s Q) memiliki hubungan negatif terhadap keragaman gender, dan keragaman kebangsaan ditemukan tidak memiliki pengaruh terhadap kinerja perusahaan. Sebaliknya, proporsi anggota

5

muda yang berusia kurang dari 50 tahun secara positif berhubungan dengan kinerja pasar, hal ini membuktikan bahwa anggota muda dapat meningkatkan kinerja keuangan. Selanjutnya penelitian Indreswari (2013) menunjukan bahwa pengalaman kerja dan kompensasi berpengaruh positif terhadap nilai perusahaan yang diukur dengan Tobin’s Q, latar belakang pendidikan dan direksi idependen berpengaruh negatif terhadap nilai perusahaan.

Vania dan Supatmi (2014) yang meneliti 57 lembaga keuangan yang terdaftar di BEI periode 2011 menunjukan bahwa semakin banyak keberadaan anggota dewan perempuan dan semakin banyak anggota dewan direksi yang berusia kurang dari 50 tahun maka nilai perusahaan ditemukan semakin rendah.

Sedangkan semakin banyak proporsi outside directors dan direksi yang memiliki kompetensi di bidang ekonomi dan bisnis maka nilai perusahaan semakin tinggi, namun keberadaan warga negara asing di anggota dewan terbukti tidak berpengaruh terhadap nilai perusahaan.

Penelitian-penelitian di atas banyak melihat efek keberagaman dikaitkan dengan nilai perusahaan atau kinerja perusahaan yang berarti dari sudut pandang masalah citra keberagaman terhadap sudut pandang investor atas keberagaman tersebut. Penelitian ini mereplikasi penelitian sebelumnya, yaitu Atahau dan Supatmi (2011) yang melihat pengaruh keberagaman pengurus terhadap kinerja perusahaan. Namun dalam penelitian ini akan coba dikaji keberagaman pengurus dalam DPPK yang akan dikaitkan dengan portofolio investasi. Untuk itulah penelitian ini bertujuan untuk meneliti kembali pengaruh keberagaman pengurus terhadap portofolio investasi di DPPK. Hal ini didasari dengan pertimbangan bahwa pengurus merupakan pengelola investasi DPPK. Oleh karena itu keberagaman pengurus diduga dapat berdampak terhadap portofolio investasi.

Keberagaman pengurus akan dilihat dari jenis kelamin, latar belakang pendidikan ekonomi dan bisnis, dan dualitas. Sampel penelitian adalah DPPK yang menjadi anggota BKS Dapen-KI dari tahun 2010-2014. Penelitian ini diharapkan dapat memberikan gambaran kepada dana pensiun dalam penentuan pengurus dan strategi dana pensiun dalam memilih portofolio investasi yang efektif.

6

KONSEP DAN PERUMUSAN HIPOTESIS Board Diversity

Menurut Amar et al. (2009) board diversity dapat berasal dari dua bentuk, yakni: keragaman demografis yang meliputi keragaman gender, negara dan jabatan direktur, dan keragaman status yang meliputi independensi, status kepemimpinan, dan kepemilikan. Board diversity memungkinkan peningkatan pemahaman yang lebih baik terhadap posisi pasar perusahaan, kenaikan kreativitas dan inovasi serta pemecahan masalah yang lebih efektif (Carter et al., 2003). Pada sisi lain board diversity juga memungkinkan terjadinya free riders (Uwuigbe et al., 2011) dan berpotensi menimbulkan masalah dalam komunikasi dan koordinasi dalam dewan komisaris, serta menurunnya kemampuan dewan pengelolaan dalam merumuskan kebijakan strategis seperti tanggung jawab sosial (Handajani, 2014).

Robinson and Dechant (1997) dalam Carter et al., 2003 memberikan bukti empiris yang berkaitan dengan keberagaman dewan yaitu keberagaman dewan memberi pemahaman yang lebih baik kepada pasar, dimana terdapat heterogenitas dari demografi supplier dan konsumen; keberagaman dewan meningkatkan kreatifitas dan inovasi; keberagaman dewan menghasilkan alternatif pemecahan masalah yang efektif; keberagaman dewan meningkatkan efektifitas dari kepemimpinan perusahaan; keberagaman dewan meningkatkan hubungan secara global. Dalam penelitian ini keberagaman pengurus diukur dengan jenis kelamin, latar belakang pendidikan, dan dualitas.

Portofolio Investasi

Portofolio merupakan konsep pemilik dana yang melakukan investasi lebih dari satu jenis investasi. Jenis investasi yang dapat dilakukan DPPK menurut PMK 199/2008 antara lain: Surat Berharga Negara (SBN), tabungan, deposito berjangka, sertifikat deposito, deposito on call, Sertifikat Bank Indonesia (SBI), saham, obligasi, sukuk, reksa dana, efek beragun aset, unit penyertaan dana investasi real estat, kontrak opsi saham, penempatan langsung saham, tanah, bangunan, serta tanah dan bangunan. Berkaitan dengan batasan-batasan untuk setiap investasi diatur oleh OJK detail dapat dilihat di Lampiran 1.

7

Menurut Hartono (2014) investasi tidak luput dari return dan risiko, keduanya tidak dapat terpisahkan dan mempunyai hubungan yang positif, semakin besar risiko yang ditanggung, semakin besar return yang harus dikompensasikan.

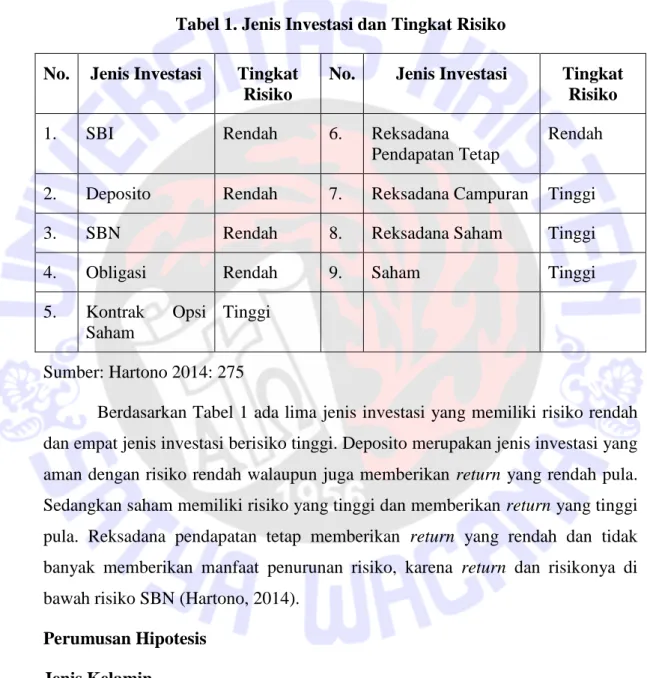

Selanjutnya Hartono (2014) juga menyampaikan bahwa jenis-jenis investasi berikut ini memiliki tingkat risiko yang berbeda-beda seperti dilihat pada tabel berikut:

Tabel 1. Jenis Investasi dan Tingkat Risiko No. Jenis Investasi Tingkat

Risiko

No. Jenis Investasi Tingkat Risiko

1. SBI Rendah 6. Reksadana

Pendapatan Tetap

Rendah

2. Deposito Rendah 7. Reksadana Campuran Tinggi

3. SBN Rendah 8. Reksadana Saham Tinggi

4. Obligasi Rendah 9. Saham Tinggi

5. Kontrak Opsi Saham

Tinggi

Sumber: Hartono 2014: 275

Berdasarkan Tabel 1 ada lima jenis investasi yang memiliki risiko rendah dan empat jenis investasi berisiko tinggi. Deposito merupakan jenis investasi yang aman dengan risiko rendah walaupun juga memberikan return yang rendah pula.

Sedangkan saham memiliki risiko yang tinggi dan memberikan return yang tinggi pula. Reksadana pendapatan tetap memberikan return yang rendah dan tidak banyak memberikan manfaat penurunan risiko, karena return dan risikonya di bawah risiko SBN (Hartono, 2014).

Perumusan Hipotesis Jenis Kelamin

Menurut Vitayala (2010), gender adalah suatu konsep yang menunjuk pada suatu sistem peranan dan hubungannya antara perempuan dan lelaki yang tidak ditentukan oleh perbedaan biologi, akan tetapi ditentukan oleh lingkungan sosial, politik, dan ekonomi. Hungu (2007) mengatakan jenis kelamin merupakan

8

perbedaan antara perempuan dengan laki-laki secara biologis sejak seseorang lahir. Berdasarkan penelitian Kusumastuti et al. (2007) wanita memiliki sikap kehati-hatian yang sangat tinggi, cenderung menghindari risiko, dan lebih teliti dibandingkan pria. Selanjutnya menurut Atahau dan Supatmi (2011) menyatakan bahwa pengurus perempuan cenderung menghindari risiko dalam berinvestasi.

Berdasarkan pernyataan dari ketiga penelitian tersebut bahwa dewan direksi atau pengurus yang berjenis kelamin perempuan akan lebih memilih instrumen investasi yang berisiko rendah seperti deposito. Hal tersebut dikarenakan perempuan cenderung menghindari risiko dan memiliki sikap kehati- hatian. Sedangkan laki-laki cenderung tidak teliti dibandingkan wanita. Dalam penelitian ini akan memproxikan gender dengan jenis kelamin yaitu memisahkan antara pria dan wanita. Penelitian Carter et al. (2003) diketemukan bahwa ada hubungan positif antara fraksi wanita dan minoritas di dewan direksi dengan nilai perusahaan. Darmadi (2011) menemukan bahwa kinerja akuntansi dan kinerja pasar memiliki hubungan negatif terhadap keragaman gender.

Selanjutnya penelitian Atahau dan Supatmi (2011) menemukan bahwa semakin banyak pengurus wanita maka kinerja keuangan semakin rendah.

Penelitian Vania dan Supatmi (2014) juga menunjukan bahwa semakin banyak dewan direksi berjenis kelamin wanita maka nilai perusahaan semakin rendah.

Berdasarkan uraian tersebut, dapat dirumuskan hipotesis sebagai berikut:

H1 Makin banyak pengurus wanita maka makin sedikit portofolio investasi yang berisiko tinggi.

Latar Belakang Pendidikan Ekonomi dan Bisnis

Menurut Tirtarahardja dan Sulo (2005), pendidikan sebagai penyiapan tenaga kerja diartikan sebagai kegiatan membimbing peserta didik sehingga memiliki bekal dasar untuk bekerja. Penelitian Kusumastuti et al. (2007) menyatakan latar belakang pendidikan bukan menjadi suatu keharusan bagi seseorang yang akan masuk dunia bisnis untuk berpendidikan bisnis, tetapi akan lebih baik jika anggota dewan memiliki latar belakang pendidikan bisnis dan ekonomi. Menurut Atahau dan Supatmi (2011) bahwa kehadiran pengurus dengan sarjana dari latar belakang ekonomi yang lebih bermanfaat karena kebanyakan

9

dari keputusan yang dibuat terkait dengan investasi, seperti alokasi aset dan pemilihan portofolio. Indreswari (2013) menyatakan bahwa latar belakang pendidikan sangat penting dalam menjalankan perusahaan, dengan pendidikan yang baik maka dianggap lebih mampu mengelola bisnis dan mengambil keputusan.

Berdasarkan konsep di atas pengurus memiliki latar belakang pendidikan ekonomi dan bisnis akan lebih mampu mengelola bisnis dan mengambil keputusan terutama keputusan terkait dengan investasi seperti alokasi aset dan pemilihan portofolio. Dengan demikian semakin banyak pengurus yang memiliki latar belakang pendidikan ekonomi dan bisnis dimungkinkan juga semakin banyak portofolio investasi yang berisiko tinggi. Selanjutnya penelitian Atahau dan Supatmi (2011) menyatakan bahwa keberagaman pengurus yang memiliki latar belakang pendidikan ekonomi mempengaruhi kinerja keuangan DPPK.

Sedangkan penelitian Indreswari (2013) menunjukan bahwa latar belakang pendidikan berpengaruh negatif terhadap nilai perusahaan. Berdasarkan uraian tersebut, dapat dirumuskan hipotesis sebagai berikut:

H2 Makin banyak pengurus berlatar belakang pendidikan ekonomi dan bisnis maka makin banyak portofolio investasi yang berisiko tinggi.

Dualitas

Menurut Atahau dan Supatmi (2011), dualitas pengurus adalah duplikasi pekerjaan dalam lebih dari satu dana pensiun. Seorang pengurus yang melayani lebih dari satu dana pensiun dianggap lebih mampu dalam melakukan pekerjaannya karena kompetensinya dan pemahaman yang lebih luas dari operasi dana pensiun.

Berdasarkan konsep di atas pengurus yang bekerja di lebih dari satu dana pensiun akan memilih investasi berisiko tinggi karena pengurus memiliki pengalaman dan pengetahuan yang lebih dibandingkan dengan pengurus yang bekerja pada satu dana pensiun. Berdasarkan penelitian Atahau dan Supatmi (2011) menyatakan bahwa dualitas pengurus mempengaruhi secara simultan kinerja keuangan DPPK. Berdasarkan uraian tersebut, dapat dirumuskan hipotesis sebagai berikut:

10

H3 Makin banyak dualitas pengurus maka semakin banyak portofolio investasi yang berisiko tinggi.

METODA PENELITIAN

Populasi dari penelitian ini adalah Dana Pensiun Pemberi Kerja (DPPK) di Indonesia. Sampel untuk penelitian ini adalah DPPK yang menjadi anggota Badan Kerjasama Dana Pensiun Kristen Indonesia (BKS Dapen-KI) selama tahun 2010- 2014. Sampel diambil berdasarkan metoda purposive sampling dengan kriteria:

(1) DPPK; (2) memiliki laporan pertanggungjawaban pengurus; (3) kelengkapan data penelitian.

Data penelitian ini adalah data sekunder berupa laporan pertanggungjawaban pengurus yang didapat dari BKS Dapen-KI yang memiliki data lengkap dari tahun 2010-2014. Variabel dependen dari penelitian ini adalah portofolio investasi yang diukur dari proporsi portofolio investasi yang berisiko tinggi terhadap total portofolio investasi. Variabel independen diukur dari tiga macam keberagaman pengurus yaitu jenis kelamin, latar belakang pendidikan ekonomi dan bisnis, dan dualitas. Pengukuran variabel ini sebagai berikut:

a. Jenis kelamin (SEX) diukur menggunakan proporsi pengurus wanita terhadap jumlah anggota pengurus.

b. Latar belakang pendidikan ekonomi dan bisnis (BSTUDY) diukur menggunakan proporsi anggota pengurus yang memiliki latar belakang pendidikan ekonomi dan bisnis (Atahau dan Supatmi, 2011).

c. Dualitas (DUAL) diukur menggunakan proporsi pengurus yang bekerja di lebih dari 1 dana pensiun (Atahau dan Supatmi, 2011).

Variabel kontrol penelitian:

a. Basis dana pensiun (PFBASED) yang diukur dengan variabel dummy dimana 1 untuk dana pensiun berbasis yayasan dan 0 untuk dana pensiun tidak berbasis yayasan. Berdasarkan penelitian Atahau dan Supatmi (2011) basis dana pensiun menentukan kinerja keuangan melalui kebijakan investasi yang dipengaruhi oleh basis dana pensiun.

Oleh karena itu dalam konteks portofolio investasi diduga dana pensiun yang berbasis yayasan akan cenderung memilih investasi yang

11

berisiko rendah karena yayasan memiliki sifat sosial, keagamaan dan kemanusiaan sehingga tidak mementingkan keuntungan dan dalam investasi memilih instrumen investasi yang aman.

b. Ukuran pengurus (BSIZE) yang diukur dari jumlah anggota pengurus.

Carter et al (2003) menunjukan bahwa makin besar perusahaan maka makin banyak dewan direksi wanita dan minoritas. Semakin banyak jumlah pengurus maka cenderung memilih portofolio investasi yang berisiko tinggi.

c. Ukuran dana pensiun (PFSIZE) diukur dengan logaritma natural dari total aset dana pensiun. Ukuran perusahaan memiliki hubungan positif terhadap kinerja perusahaan (Darmadi, 2011). Semakin banyak aset dana pensiun maka cenderung memilih portofolio investasi yang berisiko tinggi.

Langkah-langkah analisis data sebagai berikut:

1. Statistik Deskriptif

Statistik deskriptif memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata, standar deviasi, varian, maksimum, minimum, sum, range, kurtosis, dan skewness (Gozhali, 2007).

2. Uji Asumsi Klasik

Menurut Ghozali (2007) uji asumsi klasik memberikan kepastian bahwa persamaan regresi memiliki ketepatan dalam estimasi, tidak bias dan konsisten. Uji asumsi klasik meliputi:

a. Uji Normalitas dilakukan untuk menguji apakah data yang digunakan berdistribusi normal atau tidak. Pada analisis statistik parametrik, asumsi yang harus dipenuhi adalah data yang berdistribusi secara normal.

b. Uji Autokorelasi merupakan pengujian asumsi dalam regresi dimana variabel dependen tidak berkorelasi dengan dirinya sendiri. Maksud korelasi dengan dirinya sendiri adalah bahwa nilai dari dependen variabel tidak berhubungan dengan nilai variabel itu sendiri, baik nilai variabel sebelumnya atau nilai periode sesudahnya.

12

c. Uji Multikolinieritas bertujuan untuk menguji apakah dalam model regresi ditemukan adanya korelasi antar variabel bebas (independen).

Model regresi yang baik seharusnya tidak terdapat korelasi diantara variabel independen. Jika variabel independen saling berkorelasi, maka variabel-variabel ini tidak ortogonal.

d. Uji Heteroskedastisitas ini digunakan untuk melihat apakah variabel pengganggu mempunyai varian yang sama atau tidak.

Heteroskedastisitas mempunyai suatu keadaan bahwa varian dari residual suatu pengamatan ke pengamatan lain berbeda.

3. Pengujian hipotesis menggunakan analisis regresi linier berganda.

Menurut Sugiyono (2005: 243) analisis regresi linier berganda merupakan analisis untuk mengetahui pengaruh variabel independen yang jumlahnya lebih dari satu terhadap satu variabel dependen.

Pengujian hipotesis dari penelitian ini menggunakan analisis regresi berganda dengan rumus sebagai berikut:

PI = a+b1SEX+b2BSTUDY+b3DUAL+

b4PFBASED+b5BSIZE+b6PFSIZE+e Keterangan:

PI = Portofolio investasi yang berisiko tinggi terhadap total portofolio investasi.

SEX = Jenis kelamin

BSTUDY = Latar belakang pendidikan ekonomi dan bisnis

DUAL = Dualitas

PFBASED = Basis dana pensiun

BSIZE = Ukuran pengurus

PFSIZE = Ukuran dana pensiun

a = Konstanta

bi = Koefisien regresi

e = Error

13

ANALISIS DAN PEMBAHASAN Penentuan Sampel Penelitian

Sampel untuk penelitian ini adalah DPPK yang menjadi anggota Badan Kerjasama Dana Pensiun Kristen Indonesia (BKS Dapen-KI) selama tahun 2010- 2014, dapat dilihat pada tabel 2 berikut ini:

Tabel 2. Sampel Penelitan

No. Kriteria Jumlah Sampel Jumlah Pengamatan

1. Dana Pensiun anggota BKS Dapen-

KI 16 80

2. Bukan Dana Pensiun Pemberi Kerja

Program Pensiun Manfaat Pasti (6) (30)

3. Tidak memiliki laporan

pertanggungjawaban pengurus 0 0

4. Kelengkapan data penelitian 0 (3)

Jumlah yang dipakai 10 47

Dana pensiun yang menjadi anggota BKS Dapen-KI ada 16 dana pensiun, 6 diantaranya merupakan Dana Pensiun Pemberi Kerja Program Pensiun Iuran Pasti (DPPK PPIP). Penelitian ini melakukan pengamatan selama 5 tahun. Selama 5 tahun ada 3 sampel yang tidak memiliki kelengkapan data karena data tidak tersedia di laporan pertanggungjawaban pengurus, sehingga yang menjadi jumlah sampel pada penelitian ini ada 10 DPPK dengan jumlah pengamatan 47.

Statistik Deskriptif

Berikut adalah hasil dari pengolahan data menggunakan uji statistik deskriptif untuk variabel-variabel penelitian yang dapat dilihat pada tabel 3 berikut ini:

14

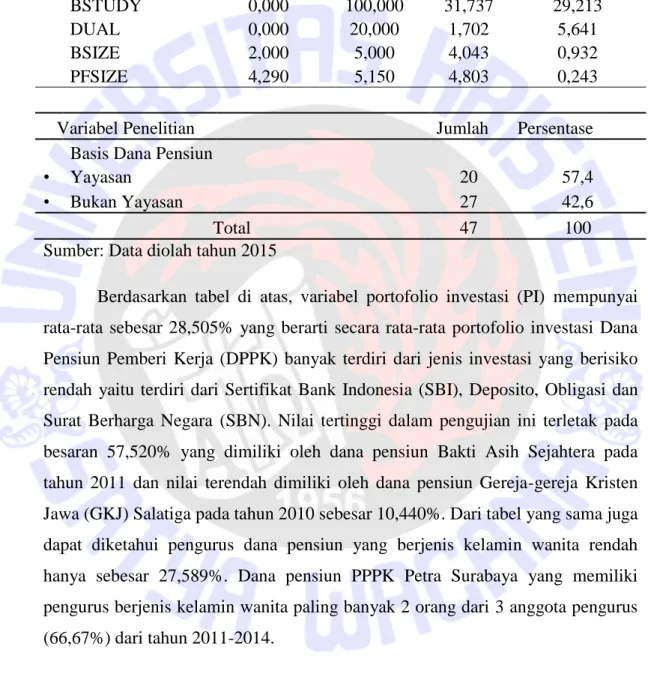

Tabel 3. Statistik Deskriptif Data Penelitian

Variabel Penelitian Minimum Maximum Mean Std.Deviation

PI 10,440 57,520 28,505 12,506

SEX 0,000 66,670 27,589 23,002

BSTUDY 0,000 100,000 31,737 29,213

DUAL 0,000 20,000 1,702 5,641

BSIZE 2,000 5,000 4,043 0,932

PFSIZE 4,290 5,150 4,803 0,243

Variabel Penelitian Jumlah Persentase

Basis Dana Pensiun

• Yayasan 20 57,4

• Bukan Yayasan 27 42,6

Total 47 100

Sumber: Data diolah tahun 2015

Berdasarkan tabel di atas, variabel portofolio investasi (PI) mempunyai rata-rata sebesar 28,505% yang berarti secara rata-rata portofolio investasi Dana Pensiun Pemberi Kerja (DPPK) banyak terdiri dari jenis investasi yang berisiko rendah yaitu terdiri dari Sertifikat Bank Indonesia (SBI), Deposito, Obligasi dan Surat Berharga Negara (SBN). Nilai tertinggi dalam pengujian ini terletak pada besaran 57,520% yang dimiliki oleh dana pensiun Bakti Asih Sejahtera pada tahun 2011 dan nilai terendah dimiliki oleh dana pensiun Gereja-gereja Kristen Jawa (GKJ) Salatiga pada tahun 2010 sebesar 10,440%. Dari tabel yang sama juga dapat diketahui pengurus dana pensiun yang berjenis kelamin wanita rendah hanya sebesar 27,589%. Dana pensiun PPPK Petra Surabaya yang memiliki pengurus berjenis kelamin wanita paling banyak 2 orang dari 3 anggota pengurus (66,67%) dari tahun 2011-2014.

Selanjutnya diketahui juga secara rata-rata pengurus yang memiliki latar belakang pendidikan ekonomi dan bisnis di dalam DPPK sebanyak 31,737% yang berarti sebagian besar pengurus masih memiliki latar belakang pendidikan yang bukan ekonomi dan bisnis. Nilai tertinggi sebesar 100% pengurus yang berlatar belakang pendidikan ekonomi dan bisnis dimiliki oleh Bakti Asih Sejahtera dari

15

tahun 2010-2012. Sedangkan dalam dualitas, hanya sedikit DPPK yang anggota pengurusnya memiliki fungsi lebih dari satu atau lebih dana pensiun. Dana pensiun Satya Wacana dan GKJ Salatiga yang memiliki dualitas sebesar 20%

pada tahun 2010 dan 2011.

Terkait dengan tiga variabel kontrol yang digunakan dalam penelitian ini, dari sisi basis dana pensiun (PFBASED) secara rata-rata lebih banyak dana pensiun yang berbasis bukan yayasan. Pada ukuran pengurus (BSIZE) rata-rata setiap dana pensiun memiliki 4-5 anggota pengurus, sedangkan untuk ukuran dana pensiun (PFSIZE) rata-rata yang dimiliki oleh dana pensiun Rp72.632.067.447,81.

Pengujian Hipotesis

Sebelum dilakukan uji regresi data-data akan dilakukan pengujian normalitas, heterokedastisitas, multikolinearitas, dan autokolerasi (Ghozali, 2007), yang diperoleh data bahwa semua lolos uji. Hasil pengujian secara detail dapat dilihat di Lampiran 3. Berikut adalah hasil dari uji regresi:

Tabel 4. Hasil Pengujian Hipotesis Variabel

Penelitian

Koifisien

Regresi t Sig. Kesimpulan

Konstanta 83,324

SEX -0,079 -0,682 0,499 H1 Tidak dapat diterima BSTUDY 0,095 1,421 0,163 H2 Tidak dapat diterima DUAL -0,149 -0,424 0,674 H3 Tidak dapat diterima

PFBASED 6,989 1,037 0,306

BSIZE -7,007 -2,533 0,015

PFSIZE -6,252 -0,590 0,558

R2=0,197; Adj R2=0,077; F=1,637; Sig.=0,162

Berdasarkan tabel 4 di atas untuk uji t dapat diketahui secara parsial variabel independen tidak memiliki pengaruh terhadap proporsi portofolio investasi yang berisiko tinggi di DPPK. Sedangkan untuk variabel kontrol hanya ukuran pengurus (BSIZE) yang memiliki pengaruh terhadap proporsi portofolio investasi yang berisiko tinggi di DPPK.

16

Sebagai analisis lebih lanjut, berikut ini disajikan tabel tentang keberagaman pengurus yang dikaitkan dengan rata-rata proporsi portofolio investasi yang berisiko tinggi apabila ada keberagaman yang berkaitan dengan variabel tersebut dan tidak ada keberagaman yang berkaitan dengan variabel tersebut.

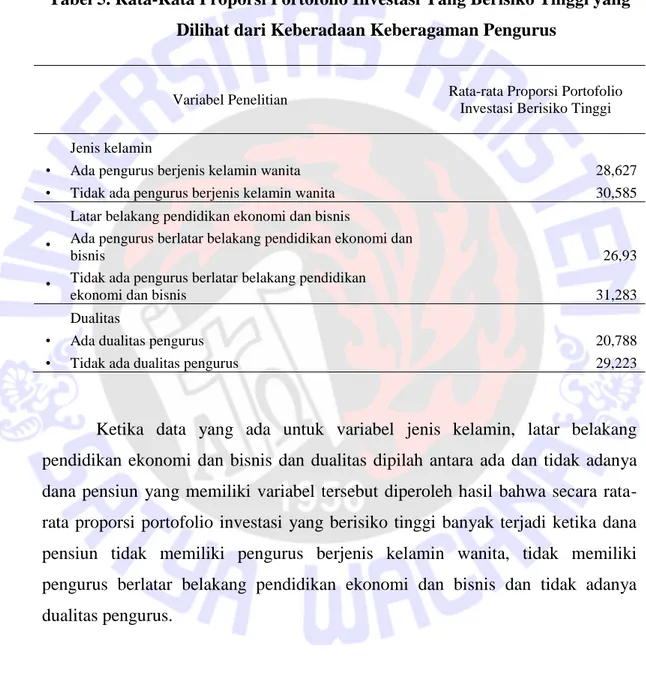

Tabel 5. Rata-Rata Proporsi Portofolio Investasi Yang Berisiko Tinggi yang Dilihat dari Keberadaan Keberagaman Pengurus

Variabel Penelitian Rata-rata Proporsi Portofolio Investasi Berisiko Tinggi

Jenis kelamin

• Ada pengurus berjenis kelamin wanita 28,627

• Tidak ada pengurus berjenis kelamin wanita 30,585

Latar belakang pendidikan ekonomi dan bisnis

• Ada pengurus berlatar belakang pendidikan ekonomi dan

bisnis 26,93

• Tidak ada pengurus berlatar belakang pendidikan

ekonomi dan bisnis 31,283

Dualitas

• Ada dualitas pengurus 20,788

• Tidak ada dualitas pengurus 29,223

Ketika data yang ada untuk variabel jenis kelamin, latar belakang pendidikan ekonomi dan bisnis dan dualitas dipilah antara ada dan tidak adanya dana pensiun yang memiliki variabel tersebut diperoleh hasil bahwa secara rata- rata proporsi portofolio investasi yang berisiko tinggi banyak terjadi ketika dana pensiun tidak memiliki pengurus berjenis kelamin wanita, tidak memiliki pengurus berlatar belakang pendidikan ekonomi dan bisnis dan tidak adanya dualitas pengurus.

17

Pembahasan

Hasil penelitian berdasarkan tabel 4 secara parsial variabel independen yaitu jenis kelamin, latar belakang pendidikan ekonomi dan bisnis, dan dualitas ditemukan tidak memiliki pengaruh terhadap proporsi portofolio investasi yang berisiko tinggi. Untuk variabel jenis kelamin (SEX), banyak sedikitnya pengurus berjenis kelamin wanita tidak berpengaruh terhadap proporsi portofolio investasi yang berisiko tinggi. Hal ini ditunjukkan dengan nilai signifikansi pada tabel 4 sebesar 0,499 yang lebih besar daripada α=5%, sehingga dapat dikatakan H1

ditolak. Hal ini diduga pengurus dana pensiun yang berjenis kelamin wanita belum tentu memiliki sifat menghindari risiko melainkan memiliki karakter lebih berani mengambil risiko, sebaliknya ketika pengurus dana pensiun pria dimungkinkan justru lebih menghindari risiko dibandingkan berani mengambil risiko. Rata-rata jenis kelamin wanita hanya sebesar 27,589% sehingga tidak dapat berpengaruh banyak dalam pengambilan keputusan investasi di dana pensiun. Selanjutnya dalam pengambilan keputusan investasi di DPPK tidak memandang jenis kelamin dan keputusan investasi diambil atas keputusan bersama.

Dari analisis lebih lanjut berdasarkan tabel 5 diperoleh hasil bahwa ketika dana pensiun memiliki pengurus yang berjenis kelamin wanita memiliki rata-rata proporsi portofolio investasi berisiko tinggi sebesar 28,627% sedangkan yang tidak ada pengurus berjenis kelamin wanita memiliki rata-rata proporsi portofolio investasi berisiko tinggi lebih banyak yaitu sebesar 30,585%. Hal ini menunjukan bahwa adanya pengurus berjenis kelamin wanita diduga makin sedikit portofolio investasi berisiko tinggi karena wanita memiliki sikap kehati-hatian dan cenderung menghindari instrumen investasi berisiko tinggi.

Pengurus dana pensiun yang berlatar belakang pendidikan ekonomi dan bisnis (BTUDY) ditemukan tidak memiliki pengaruh terhadap proporsi portofolio investasi yang berisiko tinggi, ditunjukan dengan nilai signifikansi pada tabel 4 sebesar 0,163 yang lebih besar daripada α=5%, sehingga dapat dikatakan H2

ditolak. Hal ini diduga karena penelitian ini hanya menggunakan latar belakang pendidikan ekonomi dan bisnis yang memiliki makna luas atau terlalu umum. Di

18

dalam dana pensiun terlebih karena berhubungan dengan portofolio investasi sebaiknya pengurus berlatar belakang pendidikan ekonomi dan bisnis yang terkait dengan bidang manajemen investasi, manajemen keuangan ataupun portofolio investasi. sedangkan pengurus dana pensiun ada yang berlatar belakang pendidikan ekonomi dan bisnis namun bukan dalam bidang yang mengetahui atau menguasai investasi seperti manajemen pemasaran, manajemen sumber daya manusia dan lain sebagainya. Kusumastuti et al. (2007) menjelaskan kemungkinan dalam bisnis, latar belakang pendidikan dapat menunjang kelangsungan bisnis perusahaan jika memiliki kesesuaian pendidikan dengan jenis usahanya.

Berdasarkan dari analisis lebih lanjut pada tabel 5 diperoleh hasil bahwa ketika dana pensiun memiliki pengurus yang berlatar belakang pendidikan ekonomi dan bisnis ditemukan rata-rata proporsi portofolio investasi berisiko tinggi sebesar 26,930% dari 47 sampel penelitian. Sedangkan yang tidak berlatar belakang pendidikan ekonomi dan bisnis memiliki rata-rata proporsi portofolio investasi berisiko tinggi sebesar 31,283%. Hal ini mengartikan bahwa lebih banyak pengurus yang memiliki latar belakang pendidikan ekonomi dan bisnis diduga lebih berhati-hati dalam memilih investasi atau menghindari risiko sehingga cenderung memilih portofolio investasi yang berisiko rendah.

Variabel dualitas (DUAL) tidak memiliki pengaruh terhadap proporsi portofolio investasi yang berisiko tinggi yang ditunjukan pada tabel 4 dengan nilai signifikansi sebesar 0,674 yang lebih besar daripada α=5%, sehingga dapat dikatakan H3 ditolak. Hal ini diduga jumlah dualitas dalam setiap dana pensiun rendah karena dalam dana pensiun belum tentu ada dualitas pengurus. Selain itu kemungkinan dualitas tidak menunjukkan kompetensi pengurus melainkan pengurus memiliki banyak tugas.

Berdasarkan dari analisis lebih lanjut pada tabel 5 menunjukan rata-rata proporsi portofolio investasi yang berisiko tinggi di DPPK yang memiliki dualitas pengurus ditemukan lebih rendah dibanding DPPK yang tidak memiliki dualitas pengurus. Hal ini diduga bahwa ketika di DPPK ada dualitas akan lebih berhati- hati yang berarti kurang berani mengambil risiko dalam pengambilan keputusan

19

investasi. Oleh karena itu portofolio investasi akan didominasi dengan portofolio investasi yang berisiko rendah.

Berdasarkan tabel 4, variabel kontrol dalam penelitian ini yaitu ukuran pengurus (BSIZE) berpengaruh negatif terhadap proporsi portofolio investasi yang berisiko tinggi. Menurut Darmadi (2011) bahwa semakin besar anggota dewan akan mampu memberikan lebih banyak saran untuk dewan direksi pada strategi bisnis terutama di perusahaan besar dan kompleks. Sedangkan basis dana pensiun (PFBASED) dan ukuran dana pensiun (PFSIZE) tidak berpengaruh terhadap proporsi portofolio investasi yang berisiko tinggi. Hal ini diduga pengambilan keputusan portofolio investasi tidak dipengaruhi oleh basis dana pensiun dan ukuran dana pensiun.

KESIMPULAN, IMPLIKASI DAN SARAN Kesimpulan

Berdasarkan hasil penelitian dan analisis data yang telah dilakukan, maka dapat diambil kesimpulan keberagaman pengurus yang dilihat dari jenis kelamin, latar belakang pendidikan ekonomi dan bisnis, dan dualitas tidak berpengaruh terhadap proporsi portofolio investasi yang berisiko tinggi di DPPK. Hal ini berarti bahwa di DPPK banyak sedikitnya pengurus berjenis kelamin wanita ataupun pria, berlatar belakang pendidikan ekonomi dan bisnis dan dualitas pengurus tidak akan berpengaruh terhadap proporsi portofolio investasi yang dimiliki oleh DPPK.

Implikasi

Hasil penelitian ini belum dapat membuktikan adanya pengaruh keberagaman pengurus terhadap portofolio investasi dana pensiun baik keberagaman yang dilihat dari jenis kelamin, latar belakang pendidikan ekonomi dan bisnis, dan dualitas. Sehingga penelitian ini masih perlu di teliti kembali.

Hasil penelitian ini memberikan informasi bagi DPPK tentang dampak bagi keberagaman pengurus dikaitkan dengan pilihan portofolio investasi di dalam DPPK, selanjutnya dapat menjadi bahan pertimbangan DPPK dalam penentuan

20

pengurus, dimana salah satunya adalah tentang jumlah pengurus karena ditemukan semakin banyak pengurus cenderung memilih portofolio investasi yang semakin tidak berisiko.

Keterbatasan dan Saran

Keterbatasan dalam penelitian ini, antara lain jumlah sampel yang digunakan hanya 47 sampel karena ada beberapa data yang tidak tersedia dan terbatas pada BKS Dapen-KI. Selanjutnya variabel independen pada latar belakang pendidikan ekonomi dan bisnis bersifat umum tidak bersifat merujuk pada bidang ekonomi dan bisnis secara khusus misalkan manajemen keuangan, manajemen investasi, atau portofolio investasi. Selain itu data yang digunakan merupakan data yang bersifat berulang.

Saran untuk penelitian yang akan datang diharapkan tidak terbatas pada DPPK di BKS Dapen-KI melainkan DPPK di Indonesia jika data memungkinkan agar penelitian dapat lebih bermanfaat. Selain itu, pada penelitian mendatang diharapkan variabel independen yaitu latar belakang pendidikan ekonomi dan bisnis dapat lebih spesifik bidang ilmunya, misalnya latar belakang pendidikan manajemen keuangan, manajemen investasi, atau portofolio investasi sehingga hasil yang diperoleh lebih dapat menggambarkan dampak latar belakang pendidikan terhadap portofolio investasi

21

DAFTAR PUSTAKA

Atahau, Apriani Dorkas Rambu dan Supatmi. 2011. The Effect Of Board Diversity On Financial Performance Of Employer’s Pension Fund. Jurnal Berkala Manajemen dan Bisnis Vol.10, No.2, 2011.

Carter, David A., B.J. Simkins, dan W.G. Simpson. 2003. Corporate Governance, Board Diversity, and Firm Value. The Financial Review. No. 38: 33-53.

Carter, David A., F.D Souza, B.J. Simkins, dan W.G. Simpson. 2007. The Diversity of Corporate Board Committees and Firm Financial Performance. Available at http://papers.ssrn.com, diambil tanggal 6 Mei 2015.

Darmadi, Salim. 2011. Board Diversity and Firm Performance: The Indonesian Evidence, Corporate Ownership and Control Journal, Vol.8, 2011.

Gozali, Imam. 2007. Aplikasi Analisis Multivariate Dengan Program SPSS.

Semarang: BPFE Universitas Diponogoro.

Halim, Abdul. 2005. Analisis Investasi. Jakarta: Salemba Empat: 43-44: 51-52.

Handajani, Lilik, Bambang Subroto, dan Erwin Saraswati. 2014. Pengungkapan Tanggung Jawab Sosial Perusahaan: Determinan dan Konsekuensi.

Available at www.multiparadigma.lecture.ub.ac.id, diambil tanggal 03 Mei 2015.

Hartono, Jogiyanto. 2014. Teori Portofolio dan Analisis Investasi, Edisi Kedelapan. Yogyakarta: BPFE Universitas Gadjah Mada.

Hungu. 2007. Demografi Kesehatan Indonesia. Jakarta: Penerbit Grasindo.

http://bisnis.liputan6.com/read/746160/ingin-aman-saat-pensiun-sisihkan-10- dari-gaji-bulanan, diakses tanggal 28 Mei 2015.

http://www.beritasatu.com/ekonomi/192193-industri-dana-pensiun-bukukan-aset- rp-1663-triliun.html, diakses tanggal 28 Juni 2015.

Indreswari, Dyah Retno. 2013. Pengaruh Board Diversity Dan Kompensasi Dewan Direksi Terhadap Nilai Perusahaan (Studi Empiris Pada

22

Perusahaan Manufaktur Yang Terdaftar Di BEI Tahun 2010). Available at http://eprints.uny.ac.id/17836/, diambil tanggal 20 Mei 2015.

Keputusan Menteri Keuangan Republik Indonesia Nomor 343/KMK 017/1998 tentang Iuran dan Manfaat Pensiun Pasal 15 ayat 1 dan 2.

Khakim, Imron. 2014. Analisis Pengaruh Board Diversity Berbasis Gander Terhadap Manajemen Laba Pada Perusahaan Publik Di Indonesia.

Available at http://eprints.undip.ac.id/43785/, diambil tanggal 20 Mei 2015.

Kusumastuti, S., Supatmi, dan Sastra, P. 2007. Pengaruh board diversity terhadap nilai perusahaan dalam perspektif corporate governance. Jurnal Akuntansi dan Keuangan, Vol. 9 No. 2: 88-98.

Peraturan Otoritas Jasa Keuangan Nomor 3/POJK.05/2015. Available at www.ojk.go.id.

Siswosudarmo, Sujat. 2010. Manajemen Umum Dana Pensiun. Asosiasi Dana Pensiun Indonesia.

Sugiyono. 2005. Statistika untuk Penelitian. Bandung:Alfabeta.

Surat Keputusan Menteri Keuangan RI No, KEP-38/MK/IV/1972, Lembaga Keuangan Bukan Bank.

Undang-Undang Republik Indonesia Nomor 20 Tahun 2003, dalam Sisdiknas Pasal 3.

Undang-Undang Republik Indonesia Nomor 11 Tahun 1992 tentang Dana Pensiun Pasal 30 ayat 1 dan Pasal 10 ayat 3.

Vania, Helena, Supatmi. 2014. The Effect Of Board Diversity Towards The Company Value Of Financial Institutions in Indonesia, International Journal of Business and Management Invention, Vol.3 No. 4, 2014.

Vitayala, Aida. 2010. Pemberdayaan Perempuan dari Masa ke Masa. Bogor: PT.

Penerbit IPB Press.

LAMPIRAN - LAMPIRAN

Lampiran 1.Batasan Investasi Dana Pensiun

NO

BATASAN JENIS INVESTASI

BATASAN KUALITATIF

BATASAN KUANTITATIF

PER JENIS INVESTASI

BATASAN PENEMPATAN

PADA SATU PIHAK

BATASAN KHUSUS

1 Surat Berharga Negara (SBN)

Diterbitkan oleh Pemerintah RI

Boleh 100%

dari total investasi

Boleh 100% dari total investasi

Seluruh investasi yang ditempatkan pada : 2 Tabungan Pada Bank di

Indonesia

Tidak ada pembatasan

Jumlah seluruh investasi no 2-17 dilarang

melebihi 20%

dari total

investasi.

Investasi Penempatan Langsung Saham dilarang melebihi 10%

dari total

investasi.

Dana Pensiun yang

berkedudukan di daerah, dan dalam Arahan Investasinya hanya dalam bentuk Deposito Berjangka, Deposito On Call dan Sertifikat Deposito dan di daerah tersebut tidak

memungkinkan batasan maksimal penempatan pada satu Pihak dapat dipenuhi, maka

a. Semua Pihak yg dalam tahun buku terakhir mengalami kerugian atau gagal memenuhi kewajiban

keuangannya;

b.

Penempatan Langsung

Saham; dan c. Tanah,

Bangunan, Tanah &

Bangunan Dilarang melebihi 25%

dari seluruh Σ investasi.

3 Deposito Berjangka

Pada Bank di Indonesia

Tidak ada pembatasan 4 Sertifikat

Deposito

Pada Bank di Indonesia

Tidak ada pembatasan

5 Deposito On Call

Pada Bank di Indonesia

Tidak ada pembatasan 6 Sertifikat Bank

Indonesia (SBI)

Pada Bank di Indonesia

Tidak ada pembatasan

7 Saham Tercatat di BEI Tidak ada pembatasan 8 Obligasi Tercatat di BEI

dan Memiliki peringkat sekurang- kurangnya A atau yang setara.

Tidak ada pembatasan

9 Sukuk Tercatat di BEI dan Memiliki peringkat sekurang- kurangnya A atau yang setara.

Tidak ada pembatasan

10 REKSA DANA (RD) antar lain RD Pasar Uang, RD Pendapatan Tetap, RD Campuran dan RD Saham

Di Indonesia Tidak ada pembatasan

penempatan investasi pada satu Bank pada daerah tersebut dapat melebihi 20% dari total

investasi.

Pelampauan batas investasi pada setiap Pihak akibat ditetapkannya PMK 199/2008 wajib

disesuaikan paling lama 1 tahun sejak PMK tersebut diterapkan (5 Desember 2008) berarti batas akhir adalah 5

Desember 2009.

Penempatan pada satu Pihak untuk investasi no 10, 11, 12, 13, 14, 15 adalah yang dikelola oleh Manajer Investasi yang sama

11 RD Terproteksi, RD dengan Penjaminan dan RD Indeks

Di Indonesia Tidak ada pembatasan

12 RD Berbentuk Kontrak Investasi Kolektif (KIK) Penyertaan Terbatas

Di Indonesia dan hanya dapat dilakukan oleh dana pensiun yang memiliki total investasi minimal Rp 200 M dan memiliki manajemen resiko yang memadai

Dilarang melebihi 10%

dari total investasi

13 RD yg Unit Penyertaannya Diperdagangkan di Bursa Efek

Di Indonesia Tidak ada pembatasan

14 Efek Beragun Aset (EBA) dari KIK EBA

Memiliki peringkat sekurang- kurangnya A atau yang setara dan dilakukan melalui penawaran umum.

Tidak ada pembatasan

15 Unit Penyertaan Dana Investasi Real Estat Berbentuk KIK

Dilakukan melalui penawaran umum

Tidak ada pembatasan

16 Kontrak Opsi Saham

Tercatat di BEI, tidak dilakukan untuk tujuan spekulasi, hanya dapat

ditempatkan pada opsi jual, dan hanya dapat dilakukan oleh DP yang telah memiliki investasi pada saham yang tercatat di BEI paling rendah 10 dari total investasi

Tidak ada pembatasan

17 Penempatan Langsung Saham

Diterbitkan oleh Badan Hukum Indonesia Dalam hal DP merupakan pemegang saham terbesar atau paling rendah 25% dari perusahaan dimaksud, harus : a. Memiliki wakil pd Anak Perusahaan berdasarkan perjanjian tertulis b.

Keterwakilan pd Anak

Perusahaan tsb hrs dipenuhi dlm wkt 2 th sejak PMK 199/2008 ditetapkan (5 Des 08) berarti batas akhir

Dilarang melebihi 10%

dari total investasi

Dilarang melebihi 10%

dari total investasi

adalah 5 Desember 2010.

Bila tdk dpt dipenuhi wajib melepas

investasi tsb dlm wkt 1 th sejak berakhirnya batas wkt tsb c. Memiliki hak utama untuk mendapatkan informasi keuangan dan bisnis dari Anak Perusahaan secara berkala berdasarkan perjanjian tertulis.

18 Tanah a. Di Indonesia ; b. Atas nama

Dana Pensiun;

c. Memberikan penghasilan atau bertambah nilainya karena pembangunan, penggunaan dan atau pengelolaan oleh pihak lain berdasarkan perjanjian di hadapan Notaris dengan harga pasar yang

berlaku:

d. Tidak diagunkan, dalam sengketa atau diblokir pihak lain.

Dilarang melebihi 15%

dari total investasi

19 Bangunan

20 Tanah dan Bangunan

Lampiran 2.Data Penelitian

NO

NAMA DANA PENSIUN

(PPMP)

SEX BSTUDY DUAL PFBASED BSIZE PFSIZE PI

1

Bakti Asih Sejahtera,

Jakarta 33,33 100,00 0,00 0 3 4,72 48,3

2

Baptis Indonesia,

Jakarta 0,00 50,00 0,00 0 4 4,98 21,77

3 GKI, Jakarta 0,00 33,33 0,00 0 3 5,03 20,66

4 GKJ, Salatiga 60,00 60,00 20,00 0 5 4,37 10,44

5 GPIB, Jakarta 0,00 33,33 0,00 0 3 4,67 44,45

6

PPPK Petra,

Surabaya 50,00 0,00 0,00 1 4 4,90 14,12

7

Satya Wacana,

Salatiga 40,00 40,00 20,00 1 5 4,80 12,02

8

Sekolah Kristen,

Salatiga 20,00 60,00 0,00 1 5 4,82 29,37

9

Sint Carolus,

Jakarta 40,00 20,00 0,00 1 5 4,92 44,56

10

Bakti Asih Sejahtera,

Jakarta 33,33 100,00 0,00 0 3 4,65 57,52

11

Baptis Indonesia,

Jakarta 0,00 50,00 0,00 0 4 5,02 23,01

12 GKI, Jakarta 0,00 0,00 0,00 0 3 5,06 43,79

13 GKJ, Salatiga 60,00 60,00 20,00 0 5 4,40 12,29

14

GKJW,

Surabaya 25,00 0,00 0,00 0 4 4,29 34,09

15 GPIB, Jakarta 0,00 0,00 0,00 0 3 4,69 35,75

16

PPPK Petra,

Surabaya 66,67 0,00 0,00 1 3 4,95 18,57

17

Satya Wacana,

Salatiga 40,00 40,00 20,00 1 5 4,84 48,4

18

Sekolah Kristen,

Salatiga 20,00 60,00 0,00 1 5 4,83 29,48

19

Sint Carolus,

Jakarta 40,00 0,00 0,00 1 5 4,95 45,29

20

Bakti Asih Sejahtera,

Jakarta 33,33 100,00 0,00 0 3 4,59 53,72