PENGARUH KEBIJAKAN DIVIDEN, UKURAN PERUSAHAAN DAN STRUKTUR MODAL TERHADAP NILAI PERUSAHAAN DENGAN CORPORATE SOCIAL

RESPONSIBILITY SEBAGAI VARIABEL MODERASI PADA PERUSAHAAN PERTAMBANGAN TERBUKA DI BURSA EFEK INDONESIA

TESIS

OLEH ANGGERIANI

167019009

M A G I S T E R I L M U M A N A J E M E N FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA 2018

PENGARUH KEBIJAKAN DIVIDEN, UKURAN PERUSAHAAN DAN STRUKTUR MODAL TERHADAP NILAI PERUSAHAAN DENGAN CORPORATE SOCIAL

RESPONSIBILITY SEBAGAI VARIABEL MODERASI PADA PERUSAHAAN PERTAMBANGAN TERBUKA DI BURSA EFEK INDONESIA

TESIS

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Ilmu Manajemen pada Fakultas Ekonomi dan Bisnis

Universitas Sumatera Utara

OLEH ANGGERIANI

167019009

M A G I S T E R I L M U M A N A J E M E N FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA 2018

PERNYATAAN ORISINALITAS

PENGARUH KEBIJAKAN DIVIDEN, UKURAN PERUSAHAAN DAN STRUKTUR MODAL TERHADAP NILAI PERUSAHAAN DENGAN CORPORATE SOCIAL

RESPONSIBILITY SEBAGAI VARIABEL MODERASI PADA PERUSAHAAN PERTAMBANGAN TERBUKA DI BURSA EFEK INDONESIA

Dengan ini peneliti menyatakan bahwa tesis disusun sebagai syarat untuk memperoleh gelar Magister pada program Studi Ilmu Manajemen di Fakultas Ekonomi dan Bisnis, Universitas Sumatera Utara adalah benar merupakan hasil karya peneliti sendiri.

Adapun pengutipan-pengutipan yang peneliti lakukan pada bagian-bagian tertentu dari hasil karya orang lain dalam penulisan tesis ini, telah peneliti cantumkan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila di kemudian hari ternyata ditemukan seluruh atau sebagian tesis ini bukan hasil karya peneliti sendiri atau adanya plagiat dalam bagian-bagian tertentu, peneliti bersedia menerima sanksi pencabutan gelar akademik yang peneliti sandang dan sanksi-sanksi lainnya sesuai dengan peraturan perundangan yang berlaku.

Medan , Desember 2018 Yang membuat pernyataan,

Anggeriani

HALAMAN PERSETUJUAN Tesis ini diajukan oleh :

Nama : Anggeriani

Nomor Induk Mahasiswa : 167019009/IM

Program Studi : Magister Ilmu Manajemen

Judul Tesis : Pengaruh Kebijakan Dividen, Ukuran Perusahaan Dan Struktur Modal Terhadap Nilai Perusahaan Dengan Corporate Social Responsibility Sebagai Variabel Moderasi Pada Perusahaan Pertambangan Terbuka Di Bursa Efek Indonesia

Menyetujui

Komisi Pembimbing

Ketua Anggota

Dr. Khaira Amalia Fachrudin, MBA Dr. Amlys Syahputra Silalahi, M.Si

Ketua Program Studi Dekan

Dr. Endang Sulistya Rini, SE, M.Si. Prof. Dr. Ramli, SE, MS

Ditetapkan di : Universitas Sumatera Utara Pada Tanggal : …… Desember 2018

Telah di uji pada :

Tanggal : 23 Oktober 2018

PANITIA PENGUJI TESIS

Ketua : Dr. Khaira Amalia Fachrudin, MBA Anggota :

1. Dr. Amlys Syahputra Silalahi, M.Si 2. Prof.Dr. Ir. Sukaria Sinulingga, M. Eng 3. Dr. Endang Sulistya Rini, SE, M.Si 4. Dr. Isfenti Sadalia, ME

ABSTRAK

PENGARUH KEBIJAKAN DIVIDEN, UKURAN PERUSAHAAN DAN STRUKTUR MODAL TERHADAP NILAI PERUSAHAAN DENGAN CORPORATE SOCIAL

RESPONSIBILITY SEBAGAI VARIABEL MODERASI PADA PERUSAHAAN PERTAMBANGAN TERBUKA DI

BURSA EFEK INDONESIA

Harga saham yang mencerminkan nilai perusahaan fluktuatif pada beberapa perusahaan pertambangan terbuka yang tercatat pada Bursa Efek Indonesia.Untuk membantu dalam meningkatkan nilai perusahaan penerapan faktor-faktor kebijakan dividen, ukuran perusahaan dan struktur modalmulai dipertimbangkan. Berdasarkan latar belakang di atas, maka penelitian ini bertujuan untuk mengetahui pengaruh kebijakan dividen, ukuran perusahaan dan struktur modal terhadap nilai perusahaan. Sampel penelitian ini adalah perusahaan pertambangan terbuka yang tercatat pada Bursa Efek Indonesia periode tahun2012-2016. Jenis data yang digunakan adalah data skunder. Variabel dependen adalah nilai perusahaan yang diproksikan dengan Tobins Q. Sedangkan variabel independen adalah Kebijakan dividen, Ukuran Perusahaan dan Struktur Modal. Variabel moderating dalam penelitian ini adalah Corporate Social Responsibility (CSR). Teknik analisis data yang digunakan adalah Moderating Regression Analysis (MRA). Hasil penelitian ini menunjukan : Kebijakan dividen berpengaruh negatif dan tidak signifikan terhadap nilai perusahaan. Ukuran perusahaan berpengaruh positif dan tidak signifikan terhadap nilai perusahaan.

Struktur modal berpengaruh positif dan signifikan terhadap nilai perusahaan.

Corporate social responsibility berpengaruh positif dan tidaksignifikan dalam memoderasi pengaruh kebijakan dividen terhadap nilai perusahaan. Corporate social responsibility berpengaruh negatif dan tidak signifikan dalam memoderasi pengaruhukuran perusahaan terhadap nilai perusahaan. Corporate social responsibility berpengaruh negatif dan signifikan dalam memoderasi pengaruh struktur modal terhadap nilai perusahaan pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia periode tahun 2012-2016

Kata Kunci : Nilai Perusahaan, Kebijakan Dividen, Ukuran Perusahaan, struktur modal, corporate social responsibility (CSR).

ABSTRACT

THE INFLUENCE OF DIVIDEND POLICY, FIRM SIZE AND CAPITAL STRUCTURE ON FIRM VALUE WITH CORPORATE SOCIAL

RESPONSIBILITY AS MODERATING VARIABLE IN THE PUBLIC MINING COMPANIES LISTED

IN THE INDONESIA STOCK EXCHANGE

Stock price reflects the fluctuating values of the public mining companies listed in BEI (the Indonesia Stock Exchange). It is necessary to implement some factors of dividend policy, firm size, and capital structure in order to help increase firm values. The objective of the research was to find out the influence of dividend policy, firm size and capital structure on firm values. The samples were the public mining companies listed in BEI in the period of 2012-2016. The research used secondary data. Dependent variable was firm value with the proxy of Tobins Q, independent variables were dividend policy, firm size and capital structure, and moderating variable was CSR (Corporate Social Responsibility).

The data were analyzed by employing MRA (Moderating Regression Analysis).

The result of the research demonstrated that: Dividend policy had positive and insignificant influence on firm value; Firm size had positive and insignificant influence on firm value; Capital structure had positive and significant influence on firm value; CSR had positive and insignificant influence in moderating the influence of dividend policy on firm value; CSR had negative and insignificant influence in moderating the influence of firm size on firm value; and CSR had negative and significant influence in moderating the influence of capital structure on firm value in the mining companies listed in the Indonesia Stock Exchange in period of 2012-2016.

Keywords: Firm Value, Dividend Policy, Firm Size, Capital Structure, CSR (Corporate Social Responsibility).

KATA PENGANTAR

Segala puji dan syukur penulis ucapkan kehadirat Tuhan Yang Maha Esa atas Anugerah dan kasihkaruniaNya yang melimpah sehingga penulis dapat menyelesaikan Usulan Penelitian “Pengaruh Kebijakan Dividen, Ukuran Perusahaan dan Struktur Modal Terhadap Nilai Perusahaan Pertambangan Dengan corporate social responsibility Sebagai Variabel Moderasi Pada Perusahaan PertambanganTerbuka”.

Penulis juga mengucapkan terima kasih kepada orang tua tercinta ( Ramli Saragih dan Dahlia Br Bangun), kakak saya (Mawarni Saragih, A.Md) dan adik saya (Radarwan Saragih M.Pd dan Radiusman Saragih, M.Pd) untuk kasih sayang, doa, perhatian, semangat dan dukungan yang menjadi sumber motivasi bagi penulis untuk memberikan yang terbaik.

Penulis menyadari bahwa dalam penyelesaian draft tesis ini penulis banyak mendapat bantuan, bimbingan, motivasi dan pengarahan dari berbagai pihak. Oleh karena itu, penulis dengan menyampaikan terima kasih kepada :

1. Bapak Prof. Dr. Runtung, SH, M.Hum, selaku Rektor Universitas Sumatera Utara.

2. Bapak Prof. Dr. Ramli, SE, MS, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Ibu Prof. Dr. Endang Sulistya Rini, SE, M.Si, selaku Ketua Program Studi Magister Ilmu Manajemen Universitas Sumatera Utara.

4. Ibu Dr. Yeni Absah, SE, M.Si, Selaku sekretaris Program Studi Magister Ilmu Manajemen Universitas Sumatera Utara.

5. Ibu Dr. Khaira Amalia Fachrudin, SE, Ak, MBA, selaku Dosen Pembimbing penulis yang telah meluangkan waktunya untuk membimbing, memberikan arahan, saran dan perbaikan hingga selesainya Tesis ini.

6. Bapak Dr. Amlys Syahputra Silalahi, M.Si selaku Dosen Pembimbing penulis yang telah meluangkan waktunya untuk membimbing, memberikan arahan dan saran untuk perbaikan hingga selesainya Tesis ini.

7. Bapak Prof. Ir. Sukaria Sinulingga, M. Eng, Ibu Dr. Endang Sulistya Rini, SE, M.Si, dan Ibu Dr. Isfenti Sadalia, ME selaku komisi Dosen penguji yang telah banyak memberikan masukan untuk perbaikan tesis ini.

8. Seluruh dosen dan staf administrasi program studi Magister Ilmu Manajemen Fakultas Ekonomi dan Bisnis Sumatera Utara

9. Rekan-rekan Magister Ilmu Manajemen angkatan 2016 (Kak Muti, Liza, Ruslan, Fikri, Etty, Evita, Rianita, Raissa dan Astri) terima kasih untuk dukungan selama peneliti menempuh studi dan dalam penelitian tesis ini.

10. Rekan seperjuangan selama penelitian ini (Ruslan Juliana Pardosi, SE, M.Si Penny Chariti Lumban Raja S.Si, M.Si, Pretty Luci Lumban Raja STP, M.Si, Rika Veronika Ginting SE, Rudi Bremantoni S.Pd, Andi Armanta S.Pd, Santa Dinata Kaban, Dewi Br Kaban SE, Melisa S.Tr. Keb, Yani SE, Rani S.Pd) atas bantuan dan dukungan dalam penyelesaian Tesis ini.

Penulis menyadari bahwa usulan penelitian ini masih jauh dari sempurna, sehingga masih diperlukan masukan dan saran yang membangun guna perbaikan dan kesempurnaan, dan akhirnya harapan penulis semoga usulan penelitian ini dapat bermanfaat dan menambah wawasan bagi para pembaca.

Medan, Desember 2018 Peneliti,

Anggeriani

RIWAYAT HIDUP

Anggeriani, lahir di Sukaraya pada tanggal 05 Juni 1984. Ayah bernama Ramli Saragih dan ibu bernama Dahlia br Bangun . Pada tahun 1990, penulis mulai mengenyam pendidikan di SD Negeri 101828 Gelugur Kebun dan lulus di tahun 1996. Pada tahun 1996 penulis melanjutkan pendidikan di SMP Negeri 2 Pancur Batu dan lulus di tahun 1999. Pada tahun 1999 penulis melanjutkan pendidikan di tingkat SMU dan lulus ditahun 2002. Setelah itu penulis melanjutkan pendidikan ke jenjang Perguruan Tinggi Negeri di Fakultas Teknik Industri Universitas Sumatera Utara hingga tahun 2007. Setelah itu, di tahun 2012 penulis melanjutkan studi di jenjang perguruan tinggi swasta di Fakultas Ilmu Matematika di jurusan Pendidikan Matematika di STKIP Riama hingga tahun 2014. Penulis melanjutkan pendidikan di Program Studi Ilmu manajemen Fakultas Ekonomi dan Bisnis Sumatera pada tahun 2016 hingga tahun 2018

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... iv

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... vii

BAB I. PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 1

1.2 Rumusan Masalah ... 17

1.3 Tujuan Penelitian ... 18

1.4 Manfaat Penelitian ... 19

BAB II. TINJAUAN PUSTAKA ... 20

2.1 Landasan Teori ... 20

2.1.1 Pengertian nilai perusahaan... 20

2.1.2 Kebijakan dividen ... 23

2.1.2.1 Pengertian kebijakan dividen ... 23

2.1.2.2 Teori Kebijakan dividen ... 24

2.1.2.3 Faktor-Faktor Yang Mempengaruhi Kebijakan Dividen ... 25

2.1.2.4 Penetapan dalam kebijakan dividen ... 26

2.1.3 Ukuran Perusahaan ... 27

2.1.4 Teori Struktur Modal. 2.1.4.1 Teori Pendekatan Modigliani dan Miller ... 30

... 29

2.1.4.2 Teori Trade-Off ... 31

2.1.4.3 Struktur Modal ... 32

2.1.4.4 Faktor-Faktor yang Mempengaruhi Struktur Modal ... 34

2.1.5 Teori Corporate Social Responsibility ... 37

2.1.5.1 Teori Stakeholder ... 37

2.1.5.2 Teori Legitimasi ... 39

2.1.5.3 Corporate Social Responsibility ... 39

2.1.5.4 Corporate Social Disclosure Index (CSDI) ... 40

2.2 Penelitan Terdahulu ... 43

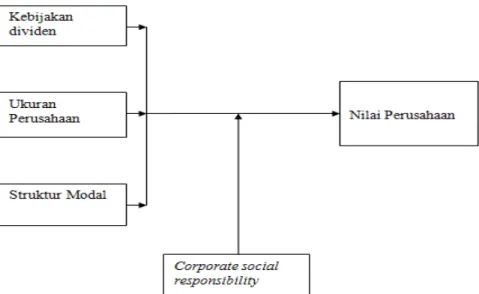

2.3 Kerangka Konseptual ... 48

2.3.1 Hubungan antar variabel ... 49

2.3.1.1 Pengaruh Kebijakan dividen terhadap Nilai perusahaan ... 49

2.3.1.2 Pengaruh ukuran perusahaan terhadap nilai

perusahaan ... 50

2.3.1.3 Pengaruh struktur modal terhadap nilai perusahaan ... 51

2.3.1.4 Pengaruh CSR sebagai Variabel Moderating dalam Hubungan antara kebijakan dividen terhadap nilai perusahaan ... 52

2.3.1.5 Pengaruh CSR sebagai Variabel Moderating dalam Hubungan antara ukuran perusahaan terhadap nilai perusahaan ... 53

2.3.1.6 Pengaruh CSR sebagai Variabel Moderating dalam Hubungan antara struktur modal terhadap nilai perusahaan ... 53

2.4 Hipotesis ... 54

BAB III METODE PENELITIAN ... 56

3.1 Jenis Penelitian dan Sifat Penelitian ... 56

3.2 Lokasi dan waktu Penelitian ... 56

3.3 Populasi dan sampel ... 56

3.4 Operasionalisasi Variabel ... 57

3.5 Teknik Pengumpulan Data ... 62

3.6 Jenis dan Sumber Data ... 62

3.7 Metode Analisis Data ... 63

3.7.1 Analisis Statistik Deskriptif ... 63

3.7.2 Moderating Regression Analysis (MRA) ... 64

3.7.3 Pemilihan Metode Estimasi ... 64

3.8 Uji Asumsi Klasik ... 67

3.8.1 Uji Normalitas ... 67

3.8.2 Uji Multikolnieritas ... 68

3.8.3 Uji Autokorelasi ... 69

3.8.4 Uji Heteroskedastisitas ... 70

3.5.4 Pengujian Hipotesis ... 71

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 74

4.1 Gambaran Umum ... 74

4.1.1 Gambaran Umum Bursa Efek Indonesia (BEI) ... 74

4.1.2 Gambaran Umum Sampel Perusahaan Pertambangan yang terdaftar di Bursa Efek Indonesia ... 78

4.2 Analisis Statistik Deskriptif ... 86

4.3 Moderating Regression Analyisis (MRA) ... 88

4.4 Penentuan Metode Estimasi ... 90

4.5 Pengujian Hipotesis ... 94

4.6 Pembahasan ... 96

4.6.1 Pengaruh Kebijakan Dividen Terhadap Nilai Perusahaan ... 96

4.6.2 Pengaruh Ukuran Perusahaan Terhadap Nilai

Perusahaan ... 98

4.6.3 Pengaruh struktur modal terhadap Nilai Perusahaan ... 100

4.6.4 Pengaruh CSR sebagai Variabel Moderating dalam Hubungan antara kebijakan dividen terhadap nilai perusahaan ... 102

4.6.5 Pengaruh CSR sebagai Variabel Moderating dalam Hubungan antara ukuran perusahaan terhadap nilai perusahaan ... 104

4.6.6 Pengaruh CSR sebagai Variabel Moderating dalam Hubungan antara struktur modal terhadap nilai perusahaan ... 105

BAB V KESIMPULAN DAN SARAN ... 108

5.1 Kesimpulan ... 108

5.2 Saran ... 108

DAFTAR PUSTAKA ... 110

DAFTAR LAMPIRAN ... 116

DAFTAR TABEL

No Tabel Judul Halaman

Tabel 1.1 Harga Saham sektor pertambangan yang terdaftar di Bursa

Efek Indonesia 2012-2016 ... 3

Tabel 2.1 Penelitian Terdahulu ... ... 43

Tabel 3.1 Kriteria Pemilihan Sampel Penelitian ... ... 57

Tabel 3.2 Oprasionalisasi Variabel Penelitian ... 61

Tabel 3.3 Pengambilan Keputusan ada tidaknya autokorelasi ... 70

Tabel 4.1 Statistik Deskriptif ... 86

Tabel 4.2 Moderating Regression Analyisis (MRA) ... 88

Tabel 4.3 Common Effect Model (CEM) ... 90

Tabel 4.4 Fixed Effect Model (FEM) ... 91

Tabel 4.5 Random Effect Model (REM) ... 92

Tabel 4.6 Hasil dari uji Chow ... 93

Tabel 4.7 Hasil dari Uji Hausman ... 93

Tabel 4.8 Hasil Uji Signifikansi Simultan (Uji-t) ... 94

DAFTAR GAMBAR

No. Gambar Judul Halaman

Gambar 1.1 Rata rata Debt to Assets Ratio Perusahaan Tambang

Batubara ... 10 Gambar 2.1 Kerangka Konseptual ... 54

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

Lampiran 1 Daftar Perusahaan Sampel ... 116

Lampiran 2 Indikator Pengungkapan CSR menurut GRI ... 117

Lampiran 3 Hasil Perhitungan Variabel Penelitian ... 123

Lampiran 4 Perusahaan Pertambangan yang terdaftar di BEI ... 124

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Selaras dengan perkembangan ekonomi yang semakin pesat di era globalisasi ini, tantangan bagi perusahaan untuk mencapai tujuan perusahaan termasuk menerapkan prinsip keberlanjutan usaha pun semakin bertambah. Setiap perusahaan melalui kegiatan operasinya akan selalu berusaha untuk mencapai tujuannya, yaitu meningkatkan nilai perusahaan. Nilai perusahaan dapat meningkat secara berkelanjutan tidak hanya dijamin oleh kinerja keuangan yang baik saja,karena pengambilan keputusan oleh investor yang hanya berdasarkan pada kinerja keuangan tidak lagi relevan dengan dunia bisnis di era globalisasi saat ini. Keberlanjutan perusahaan (corporate sustainability) hanya akan terjamin apabila perusahaan memperhatikan dimensi sosial dan lingkungan hidup.

Dewasa ini perusahaan semakin menyadari bahwa perusahaan tidak lagi dihadapkan pada tanggung jawab yang berpijak pada single bottom line, yaitu nilai perusahaan yang direfleksikan dalam kondisi keuangannya saja, namun sebagai tambahannya perusahaan juga harus memperhatikan aspek sosial dan lingkungan atau yang biasa dikenal dengan triple bottom line. Sinergi dari tiga elemen ini merupakan kunci dari konsep pembangunan berkelanjutan (sustainable development). Oleh karena itu, dalam rangka mewujudkan kondisi bisnis yang baik dan berkesinambungan, perusahaan dituntut untuk menciptakan bisnis yang secara ekonomi menghasilkan keuntungan yang besar, tetapi juga perlu disertai adanya perilaku bisnis berkualitas etis (Hendrik dan Untung, 2008).

Nilai perusahaan adalah sangat penting karena dengan nilai perusahaan yang tinggi akan diikuti oleh tingginya kemakmuran pemegang saham (Brigham dan Houston, 2013). Nilai perusahaan menjadi faktor yang sangat diperhatikan karena mencerminkan kinerja perusahaan yang dapat mempengaruhi persepsi investor terhadap perusahaan. Perusahaan mengharap manajer keuangan akan melakukan tindakan terbaik bagi perusahaan dengan memaksimalkan nilai perusahaan sehingga kemakmuran (kesejahteraan) pemilik atau pemegang saham dapat tercapai.

Nilai perusahaan dapat menggambarkan keadaan perusahaan. Dengan baiknya nilai perusahaan maka perusahaan akan dipandang baik oleh para calon investor dan pihak eksternal perusahaan lainnya. Salah satunya, pandangan nilai perusahaan bagi pihak kreditur. Apabila nilai perusahaan tersirat tidak baik maka investor akan menilai perusahaan dengan nilai rendah. Suatu perusahaan dikatakan mempunyai nilai yang baik jika kinerja. Nilai perusahaan dapat tercermin dari harga saham perusahaannya. Jika harga saham tinggi maka dapat dikatakan bahwa nilai perusahaannya pun juga baik.

Tujuan perusahaan jangka panjang adalah untuk mengoptimalkan nilai perusahaan. Nilai perusahaan merupakan persepsi investor yang selalu dikaitkan dengan harga saham. Bila harga saham suatu perusahaan tinggi maka nilai perusahaan tersebut juga tinggi. Pasar yang mengetahui suatu perusahaan memiliki nilai tinggi tidak hanya akan membuat percaya pada perusahaan saat ini namun terhadap prospek perusahaan di masa yang akan datang.

Berikut ini adalah daftar perusahaan dan harga saham yang tercatat di sektor pertambangan yang terdaftar di Bursa Efek Indonesia periode 2012-2016:

Tabel 1.1 Harga Saham sektor pertambangan yang terdaftar di Bursa Efek Indonesia 2012-2016

Nama Perusahaan HARGA SAHAM PENUTUP

Keterangan 2012 2013 2014 2015 2016

Adaro Energy Tbk 1690 1090 1040 515 1695 Berfluktuasi

Elnusa Tbk 173 330 685 247 420 Berfluktuasi

Bumi resources Tbk 600 380 80 50 278 Berfluktuasi

Golden energy mines Tbk 2375 2175 2000 1400 2700 Berfluktuasi Indo Tambang Raya Megah Tbk 15660 28000 15375 5725 16875 Berfluktuasi

Mitra Investindo Tbk 81 75 185 124 61 Berfluktuasi

Petrosea Tbk 1330 1150 925 290 750 Berfluktuasi

Resources Alam Indonesia Tbk 2400 2050 1005 420 1500 Berfluktuasi Radiant Utama Interinsco Tbk 200 192 217 215 236 Berfluktuasi Tambang Batubara Bukit Asam Tbk 15000 10200 12500 4525 12500 Berfluktuasi

Timah Tbk 1520 1081 1230 505 1075 Berfluktuasi

Vale Tbk 2325 2650 3625 1635 2820 Berfluktuasi

Toba Bara Sejahtra Tbk 1270 740 920 675 1245 Berfluktuasi Sumber : www.idx.co.id

Berdasarkan Tabel 1.1 dapat dilihat harga saham pada perusahaan pertambangan berfluktuasi dari periode 2012-2016. Kenaikan ataupun penurunan harga saham ini menjadi penting bagi perusahaan karena semakin tinggi harga saham, maka semakin tinggi nilai perusahaan tersebut (Harjito dan Martono, 2011). Setiap pemilik perusahaan akan selalu menunjukkan kepada calon investor bahwa perusahaan mereka tepat sebagai alternatif investasi maka apabila pemilik perusahaan tidak mampu menampilkan sinyal yang baik tentang nilai perusahaan, nilai perusahaan akan berada di atas atau dibawah nilai yang sebenarnya.

Pada umumnya tujuan utama investor dalam menanamkan dananya di perusahaan adalah untuk mencari pendapatan atau tingkat kembalian investasi (return). yaitu berupa pendapatan dividen. Dalam kondisi demikian. setiap perusahaan dituntut untuk dapat beroperasi dengan tingkat efisiensi yang cukup

tinggi supaya tetap mempunyai keunggulan dan daya saing dalam upaya menghasilkan laba bersih seoptimal mungkin. Perusahaan menetapkan kebijakan laba untuk menindaklanjuti perolehan laba yang dapat dialokasikan pada dua komponen yaitu dividen dan laba ditahan (Muhammad dkk, 2015).

Kebijakan dividen merupakan keputusan yang sangat penting dalam perusahaan. Kebijakan ini akan melibatkan dua pihak yang memiliki kepentingan yang berbeda yaitu pihak pertama, para pemegang saham dan pihak kedua, manajemen perusahaan itu sendiri. Manajemen perusahaan memiliki dua alternatif perlakuan terhadap laba bersih setelah pajak. Dua alternatif tersebut yaitu membagikan kepada pemegang saham dalam bentuk dividen atau diinvestasikan kembali ke perusahaan sebagai laba ditahan. Dalam perusahaan pada umumnya, sebagian laba dibagikan dalam bentuk dividen dan sebagian lagi diinvestasikan kembali, artinya manajemen harus membuat suatu kebijakan dividen. Laba yang dialokasikan pada laba ditahan akan digunakan perusahaan untuk diinvestasikan kembali pada aktiva-aktiva yang menguntungkan. Sedangkan laba yang dialokasikan pada dividen akan dibagikan kepada investor sebagai return atas dana yang diinvestasikan dalam bentuk saham. Keputusan untuk laba akan ditahan atau dialokasikan sebagai dividen disebut kebijakan dividen.

Kebijakan dividen pada hakekatnya adalah menentukan berapa bagian keuntungan yang diperoleh perusahaan yang akan dibagikan dalam bentuk dividen kepada pemegang saham dan berapa banyak laba yang ditahan di dalam perusahaan sebagai unsur pembelanjaan intern dari perusahaan.

Kebijakan dividen menyediakan informasi tentang performa suatu

perusahaan. Oleh karena itu. masing-masing perusahaan harus menetapkan kebijakan dividen yang berbeda-beda karena kebijakan berpengaruh terhadap nilai perusahaan dalam membayar dividen kepada para pemegang sahamnya. maka suatu perusahaan mungkin tidak dapat mempertahankan dana yang cukup untuk membiayai pertumbuhan di masa yang akan mendatang. Sebaliknya. maka saham perusahaan menjadi tidak menarik bagi perusahaan. Oleh karena itu. perusahaan harus dapat mempertimbangkan besarnya laba yang akan ditahan untuk mengambangkan perusahaan. Isu tentang dividen sangat penting dengan berbagai alasan antara lain : pertama. perusahaan mengemukakan dividen sebagai cara untuk memperlihatkan kepada pihak luar atau calon investor sehubungan dengan stabilitas dan prospek pertumbuhan perusahaan dimasa yang akan datang. Kedua.

dividen memegang peranan penting dalam struktur permodalan perusahaan.

Jika perusahaan yang kepemilikan sahamnya dimiliki oleh masyarakat luas dan umum, maka kebijakan dividen mempunyai pengaruh yang sangat penting bagi investor dan perusahaan yang akan membayar dividen. Dalam menanamkam suatu modalnya. investor menginginkan tingkat pengambilan investor (return) baik berupa laba yang dibagikan dalam bentuk dividen yang diberikan perusahaan sebagaimana yang telah mereka investasikan kepada perusahaan tersebut maupun pendapatan untuk menambah modal. Dividen dianggap memberatkan bagi sebagian perusahaan karena perusahaan harus selalu menyediakan sejumlah kas dalam jumlah yang relatif permanen untuk membayar dividen di masa yang akan datang. Perusahaan yang tidak memiliki dana harus tetap mengluarkan dividen untuk kebutuhan investasinya jadi memerlukan modal

tambahan yaitu dengan menerbitkan saham baru atau melakukan pinjaman kepada pihak lain (Sulistiyowati, dkk. 2010). Dividen adalah salah satu daya tarik berinvesatsi bagi investor dalam pasar primer maupun sekunder.

Kebijakan dividen sebuah perusahaan memiliki dampak penting bagi pihak yang terlibat di masyarakat. Bagi para pemegang saham atau investor.

dividen merupakan tingkat pengembalian investasi mereka. Selain itu. bagi kreditur dividen dapat menjadi sinyal mengenai kecukupan kas suatu perusahaan untuk membayar bunga atau bahkan melunasi pokok pinjamannya. Bagi pihak manajemen dividen merupakan arus kas keluar yang mengurangi kas perusahaan.

Besarnya dividen yang dibagikan oleh perusahaan dapat mempengaruhi harga saham karena investor lebih menyukai pengembalian yang berasal dari dividen dibandingkan dengan capital gain atau dengan kata lain investor lebih menyukai keuntungan dalam bentuk dividen daripada keuntungan yang diharapkan dari kenaikan nilai modal.

Kemampuan membayar dividen erat hubungannya dengan kemampuan perusahaan memperoleh laba. Jika perusahaan memperoleh laba yang besar, maka kemampuan membayar dividen juga besar. Oleh karena itu, dividen yang besar akan meningkatkan nilai perusahaan (Harjito dan Martono, 2010).

Besarnya suatu laba perusahaan tidak semata-mata langsung memberikan pengaruh kepada tingginya nilai perusahaan dimata investor.

Kebanyakan investor lebih menyukai keuntungan yang di dapat dari dividen dibandingkan dengan keuntungan di masa yang akan datang dengan peningkatan jumlah modal. Resiko akan ketidakpastian yang kemungkinan terjadi di masa

yang akan datang menjadi salah satu alasan mengapa investor lebih menyukai pembagian dividen. Dengan kata lain investor tidak hanya melihat perusahaan dari besar laba yang diperolehnya akan tetapi juga memperhatikan kebijakan dividen suatu perusahaan.

Fenandar dan Raharja (2012); Teja, dkk (2016); Yuko (2016);

Hidayah, Widiawati (2016); Febriana, Djawahir (2016); Tanuwijaya dan Freddy (2014); Gabriel, Loan (2016); Putra, Lestari (2014); Paminto, dkk ( 2016);

Gunawan, dkk (2018) menemukan bahwa kebijakan dividen berpengaruh positif dan signifikan. Bahwa relevansi kebijakan berdampak kepada nilai perusahaan tercermin dari perubahan harga saham perusahaan. Peningkatkan dari pembayaran dividen akan menunjukan prospek perusahaan yang lebih baik investor meresponnya dengan pembeliansaham sehingga terjadi peningkatan nilai perusahaan. Setiawaty, dkk (2018); Gayatri, Mustanda (2018): Wijaya, dkk (2013) menyatakan tidak terdapat pengaruh yang signifikan antara kebijakan dividen dengan nilai perusahaan, debt to equity ratio (DPR) akan meningkat sesuai dengan proporsi dividen yang dibagikan. Apabila dividen dibagikan sebagai laba perusahaan, maka berkurangnya laba yang ditahan kemudian total dari sumber dana intern juga akan berkurang (Hermuningsih,2012).

Menurut Kusumaningrum (2010), ukuran perusahaan (firm size) menggambarkan besar kecilnya suatu perusahaan yang ditunjukkan oleh total aktiva. Perusahaan yang memiliki total aktiva yang besar, memiliki kondisi keuangan yang kuat dan kegiatan operasional lebih stabil dan relatif lebih dapat menghasilkan laba sehingga prospek ke depannya lebih baik.

Perusahaan dengan ukuran perusahaan yang besar lebih dapat menjalankan operasinya secara berkelanjutan sehingga dapat memberikan pengembalian investasi yang lebih tinggi maka semakin besar ukuran perusahaan, nilai perusahaan akan semakin tinggi.

Banyak investor yang beranggapan ukuran perusahaan mampu mempengaruhi nilai perusahaan tersebut. Dikarenakan semakin besar perusahaan semakin mudah perusahaan tersebut dalam hal pendanaan baik oleh investor maupun kreditur. Ukuran Perusahaan yang besar dan meningkat bisa merefleksikan tingkat profit mendatang ( Eva, 2010). Ukuran perusahaan dapat diukur dengan melihat Total Assets dari perusahaan tambang yang merupakan sampel pada tahun 2012 sampai 2016. Dari tahun 2012 sampai 2016 ukuran perusahaan terus mengalami fluktuatif. Hal ini menjadi fenomena menarik untuk diteliti.

Menurut Pramana, Mustanda (2016); Febriana, Djawahir (2016);Freddy, Tanuwijaya (2014); Putra, Lestari (2014);Gunawan, dkk (2018);

Budi dan Sunarto (2015); Meiriska (2012); Gusti , I (2013); Riny (2016); Novari, Lestari (2016) Sujoko dan Soebiantoro (2009); ChenLi dan ChenShun (2011);

Martini dkk (2014) bahwa ukuran perusahaan berpengaruh positif signifikan terhadap nilai perusahaan, artinya dengan peningkatan ukuran perusahaan dapat mempermudah suatu perusahaan dalam memperoleh pendanaan dari pasar modal sehingga perusahaan lebih leluasa memanfaatkan dana untuk meningkatkan nilai perusahaan. Menurut Prastuti, Sudiarta (2016); Dewi dan Wirajaya (2013) ukuran perusahaan berpengaruh negatif signifikan terhadap nilai perusahaan.

Penentuan dalam pengambilan kebijakan struktur modal perusahaan haruslah melibatkan risiko dan tingkat pengembalian (return) karena dengan bertambahnya hutang, risiko dan tingkat pengembalian yang diharapkan perusahaanjuga akan bertambah besar. Struktur modal yang optimal sangat diperlukan karena dapat mengoptimalkan keseimbangan antara risiko dan tingkat pengembalian (return). Variabel bebas (independen) yang digunakan dalam penelitian ini adalah variabel struktur modal karena dapat mencerminkan perbandingan antara hutang dan aset dimana hal tersebut merupakan komponen- komponen dari struktur modal. Variabel struktur modal dapat digunakan para calon investor sebagai dasar untuk menanamkan investasinya ke dalam perusahaan. Tingkat resiko, tingkat pengembalian dan pendapatan perusahaan dapa tmempengaruhi tinggi rendahnya permintaan akan saham dimana hal tersebut juga akan mempengaruh inilai perusahaan.

Fenomena struktur modal yang terjadi pada perusahaan pertambangan terbuka yang terdaftar di BEI sebagaimana diperlihatkan Gambar 1.1 . Pola struktur modal perusahaan pertambangan selama periode 2012-2016 menunjukkan komposisi struktur modal yang lebih banyak didominasi oleh hutang di atas 40 persen. Fenomena ini menunjukkan bahwa sumber pendanaan perusahaan dalam jangka panjang sangat tergantung dengan hutang. Sedangkan apabila kondisi ekonomi menurun, maka tingkat resiko yang muncul akan sangat besar.

Berdasarkan pada Gambar 1.1 dapat dijelaskan bahwa debt to assets ratio rata-rata industri pertambangan 2012-2016 adalah yang terbesar adalah 0,47.

Kondisi ideal komposisi hutang dibandingkan dengan aktiva adalah 40 : 60.

Semakin besar rasio ini menunjukan semakin besar jumlah hutang yang dimiliki perusahaan yang tentu saja akan menambah resiko kewajiban perusahaan.

Gambar 1.1 Rata rata Debt to Assets Ratio Perusahaan Tambang Batubara

Suatu perusahaan dikatakan solvabel jika perusahaan itu mempunyai aktiva yang cukup untuk membayar semua hutang-hutangnya, baik yang jangka panjang maupun jangka pendek pada saat dilikuidasi, sedangkan jika perusahaan tidak mempunyai cukup aktiva untuk membayar segala hutangnya pada saat dilikuidasi, maka perusahaan tersebut dikatakan insolvabel.

Tingginya tingkat hutang perusahaan akan memberikan konsekuensi resiko yang tinggi. Terutama apabila dalam kondisi ekonomi yang menurun.

Perusahaan yang sumber dananya berasal dari hutang mengalami banyak kemunduran kerja. Tidak sedikit perusahaan yang menjadi kesulitan memperoleh dana untuk menjalankan kegiatan operasionalnya dan mengalami kesulitan

0,00 0,10 0,20 0,30 0,40 0,50 0,60 0,70 0,80 0,90

1 2 3 4 5 6 7 8 9 10 11 12 13

likuiditas. Turunnya nilai rupiah dengan drastis, tingginya inflasi dan suku bunga melemahkan iklim investasi. Sektor pertambangan pun tak luput dalam penurunan perdagangan di bursa efek. Itulah yang menjadikan keputusan struktur modal oleh perusahaan merupakan hal yang penting. Secara teoritis, faktor-faktor yang mempengaruhi keputusan struktur pendanaan sulit untuk diukur. Berbagai penelitian empiris telah dilakukan untuk mengidentifikasi faktor-faktor yang mempengaruhi keputusan pendanaan perusahaan.

Ada beberapa teori yang sering dikemukakan mengenai pengambilan keputusan pendanaan perusahaan, dua diantaranya adalah Trade-off Theory dan Pecking Order Theory. Kedua teori ini merupakan teori struktur modal yang penting, dan keduanya memiliki pandangan yang berbeda. Trade-off theory menyatakan bahwa perusahaan menentukan tingkatstruktur modalnya pada suatu tingkatan struktur modal yang ingin dicapai dari waktu ke waktu. Perusahaan akan berusaha menyeimbangkan manfaat dari biaya penggunaan hutang dengan biaya kebangkrutan dan biaya keagenan dalamstruktur modal. Sedangkan Pecking order theory menyatakan bahwa keputusan pendanaan akan mengikuti suatu hierarki, dimana sumber pendanaan internal lebih diutamakan dibandingkan pendanaan dari sumber eksternal.

Kebutuhan modal perusahaan pada dasarnya dapat dipenuhi dari dua sumber, yaitu sumbe rinternal perusahaan dan sumber eksternal. Sumber dana internal berasal dari dalam perusahaan, yaitu dalam bentuk laba ditahan (retained earning). Laba ditahan merupakan bagian dari laba bersih setelah pajak yang tidak dibagikan kepada pemilik perusahaan, atau laba besih yang ditanamkan lagi

dalamperusahaan. Sedangkan sumber dana ekstenal adalah sumber dana yang berasal dari luar perusahaan. Sumber dana eksternal dapat berupa hutang dan modal dari pemilik perusahaan. Modal dari pemilik diperoleh dengan menerbitkan surat berharga. Dengan diterbitkannya surat berharga, maka publik dapat menanamkan modal di perusahaan.

Pada dasarnya perusahaan lebih mengutamakan pemenuhan kebutuhan dana dari intenal perusahaan. Namun seiring perkembangan perusahaan, maka kebutuhan akan dana menjadi semakin besar. Maka dari itu diperlukan dana dari luar perusahaan, baik dengan hutang (debt financing) maupun pengeluaran saham (external equity financing). Apabila pemenuhan dana dipenuhi dari hutang saja, maka resikofinansialnya sangat besar. Karena ketergantungan yang tinggi terhadap pihak luar.

Apabila dana dipenuhi dari penjualan saham saja, maka biayanya akan sangat mahal. Oleh sebab itu perlu adanya keseimbangan antara kedua sumber pendaan tersebut. Menurut Riyanto (2001) dalam Sukma (2005), disebutkan bahwa perusahaan tidak boleh mempunyai jumlah hutang melebihi modal sendiri.

Jadi hutang tidak boleh lebih dari 50%, sehingga modal yang dijamin (hutang) tidak lebih besar dari modal yang menjadi jaminannya (modal sendiri). Komposisi perbandingan antara hutang dan modal sendiri ini tercermin dalam keputusan struktur modal perusahaan.

Hasil analisis yang dilakukan Dwipayana, dkk (2016); Perdana (2010);

Hermuningsih (2013); Nadila, dkk (2017); Gayatri, Mustanda (2018);Dewi, dkk (2014); Febriana, Djawahir (2016); Freddy, Tanuwijaya (2014);Setiawaty, dkk

(2018); Gabriel, Loan (2016); Prastuti, Sudiarta (2016);Gunawan, dkk (2018) yang menyatakan bahwa struktur modal berpengaruh signifikan terhadap nilai perusahaan. DAR berpengaruh positif terhadap nilai perusahaan. Teori yang mendukung hasil analisis ini adalah teori sinyal yang menyatakan bahwa perusahaan yang berkualitas baik akan memberikan sinyal pada pasar dengan demikian pasar diharapkan dapat membedakan perusahaan yang berkualitas baik dan buruk. Hutang memberikan informasi atau isyarat mengenai aktiva dan modal perusahaan karena hutang yang tinggi akan meningkatkan keyakinan akan aktiva dan modal perusahaan. Hal ini menunjukan bahwa semakin tinggi DAR berarti semakin besar jumlah modal dan aktiva yang digunakan sebagai modal investasi.

Menurut Widyastuti (2016); Hidayah, Widyawati (2016); Sianturi (2015);Dewi, dkk (2014) yang menyatakan bahwa DAR berpengaruh negatif terhadap nilai perusahaan yang dihitung dengan rasio tobin’s Q. Dikarenakan perusahaan yang memiliki tingkat utang yang tinggi akan menyebabkan beban bunga yang dibayarkan juga tinggi akan mengurangi kemampuan perusahaan dalam menghasilkan laba dan hal ini mempengaruhi keputusan investor dalam menginvestasikan dananya atau membeli saham suatu perusahaan dan seringkali kondisi financial distress yang dihadapi perusahaan disebabkan oleh kegagalan dalam membayar hutang.

Corporate social responsibility sekarang menjadi bagian yang merupakan keharusan dalam perusahaan khususnya yang berbadan hukum perseroan terbatas, dan diatur dalam Undang-Undang No. 40 Tahun 2007 tentang perseroaan terbatas. Perusahaan yang melakukan pertanggungjawaban terhadap

lingkungan sekitarnya, akan berdampak meningkatkan citra perusahaan tersebut.

Perusahaan dengan citra yang baik lebih dapat menarik minat investor, loyalitas masyarakat meningkat sehingga penjualan perusahaan membaik dan profitabilitas perusahaan juga meningkat (Meiriska, 2016).

Disamping memberi manfaat, perusahaan juga memiliki dampak yang negatif bagi lingkungan sekitar perusahaan. Dampak tersebut bisa secara langsung maupun tidak langsung. Sisi lain dari hadirnya perusahaan bisa berupa hal yang negatif. Hal yang tidak baik bagi keberlangsungan lingkungan sekitar. Misalnya saja pada perusahaan tambang, kegiatan eksplorasi yang dilakukan tak jarang menimbulkan kerusakan alam dan ekosistem di sekitar kegiatan perusahaan.

Polusi juga dapat ditemukan dari limbah yang tidak dikelola dengan baik. Yang tentu saja hal ini mengganggu kenyamanan dan keamanan lingkungan sekitar.

Berkembangnya praktik Corporate Social Responsibility di Indonesia, dipicu karena adanya kasus pencemaran lingkungan yang dilakukan oleh perusahaan pertambangan yang di lakukan di Indonesia. PT. Elnusa di tahun 2015 mengeluarkan semburan lumpur yang mengandung gas mengancam warga Desa Pijoan, Muarojambi pun meminta pertanggungjawaban PT Elnusa Tbk yang sebelumnya melakukan kegiatan seismik di lokasi semburan lumpur. Dalam hal ini harga saham elnusa mengalami penurunan dari tahun sebelumnya.

PT. Adaro Indonesia Tbk (ADRO) Oktober 2015 ikan yang dibudidayakan masyarakat di Kabupaten Balangan mati akibat tercemarnya sungai Balangan yang mengakibatkan kerugian miliaran rupiah. (sumber: nasional.tempo.co) dan harga saham juga mengalami penurunan dari tahun sebelumnya.

Dari kasus yang ada banyak perusahaan yang saat ini semakin sadar dan peduli terhadap lingkungan karena berhubungan dengan kepentingan jangka panjang yang berkelanjutan. Untuk memberikan apresiasi terhadap perusahaan yang telah melaksanakan program Corporate Social Responsibility maka Corporate Forum for Community Development (CFCD) dan Kementrian Sosial RI menyelenggarakan Indonesian Sustainability Reporting Award (ISRA).

Pemberian award seperti ini semakin menyadarkan perusahaan- perusahaan bahwa kewajiban mereka bukan hanya sekedar memberikan lapangan pekerjaan bagi masyarakat, membayar pajak, atau memproduksi barang dan jasa akan tetapi harus memberikan manfaat lebih baik dari sisi ekonomi, sosial maupun lingkungan disekitar tempatnya beroperasi. Oleh karena itu, semakin banyak perusahaan yang mulai menerapkan tanggung jawab sosial atau Corporate Social Responsibility dalam kegiatan operasionalnya.

Berdasarkan teori pasar yang efisien, informasi yang tersedia dipasar tercermin di dalam harga pasar. Oleh karena itu, diharapkan investor mempertimbangkan informasi yang ada. Apabila informasi yang ada dipertimbangkan investor dalam pengambilan keputusan maka akan diikuti dengan kenaikan pembelian saham perusahaan sehingga terjadi kenaikan harga saham atau malah pasar modal menganggap bahwa informasi yang ada merupakan informasi buruk maka terjadi penurunan harga saham.

Informasi yang dimiliki oleh investor lebih sedikit di bandingkan pihak manajemen, maka investor sering mendasarkan pada informasi yang ada, salah satunya adalah pengumuman pemberian award atas apresiasi kinerja perusahaan.

Pengumuman pemberian award menjadi informasi menarik bagi investor karena dipersepsikan bahwa prospek perusahaan di masa yang akan datang bagus.

Adanya pemberian award menunjukkan bahwa perusahaan melakukan tindakan yang akan meningkatkan kinerja perusahaan.

Indonesian Sustainability Reporting Award (ISRA) memberikan award kepada perusahaan-perusahaan yang telah melaksanakan program CSR nya dengan baik yang dilihat dari 3P (profit, people, planet) diharapkan dapat meningkatkan reputasi perusahaan pemenang. Pengumuman Indonesian Sustainability Reporting Award (ISRA) dapat menjadi dasar pengambilan keputusan investasi yang efisien karena investor akan memutuskan untuk berinvestasi apa tidak pada perusahaan pemenang award. Investor menganggap memenangkan Indonesian Sustainability Reporting Award (ISRA) merupakan suatu informasi yang baik dari perusahaan maka investor tentunya akan tertarik untuk berinvestasi. Investasi ini tentu saja dapat meningkatkan harga saham dan juga volume transaksi perdagangan saham pada perusahaan.

Berdasarkan penilaian lSRA 2013, juri juga menilai penyajian kinerja lingkungan dan sosial dalam laporan tahunan dan website perusahaan. Juara laporan CSR dalam laporan tahunan adalah Timah, sedangkan juara dua adalah Pertamina EP. Website terbaik diraih oleh Antam, sedangkan Bukit Asam berhasil meraih juara dua, dan Timah cukup puas dengan predikat sebagai juara tiga. Akan tetapi berbanding terbalik dengan harga saham perusahaan dimana dari tahun 2012-2016 mengalami fluktuasi. Semakin banyak investor yang meminta perusahaan mengungkapkan aspek lingkungan dan sosial dalam laporan tahunan,

sehingga investor mendapat kepastian tentang masa depan investasinya ditinjau dari aspek lingkungan dan aspek sosial.

Penelitian Rosiana, dkk (2013); Putra, dkk (2013): Hani (2013); Rika, (2005) menyatakan bahwa corporate social responsibility berpengaruh positif signifikan terhadap nilai perusahaan. Sarvaes dan Tamayo (2012); Cecilia (2016);

Yustisia (2014) berbeda hasil bahwa corporate social responsibility berpengaruh negatif tidak signifikan terhadap nilai perusahaan.

1.2 Rumusan Masalah

Adapun rumusan masalah dalam penelitian ini adalah sebagai berikut:

1. Apakah kebijakan deviden berpengaruh positif dan signifikan terhadap nilai perusaahaan pertambangan di BEI periode 2012-2016?

2. Apakah ukuran perusahaan berpengaruh positif dan signifikan terhadap nilai perusaahaan pertambangan di BEI periode 2012-2016?

3. Apakah struktur modal berpengaruh positif dan signifikan terhadap nilai perusaahaan pertambangan di BEI periode 2012-2016?

4. Apakah corporate social responsibility secara signifikan mampu memoderasi pengaruh kebijakan dividen terhadap nilai perusahaan pertambangan yang terdaftar di BEI periode 2012-2016.

5. Apakah corporate social responsibility secara signifikan mampu memoderasi pengaruh ukuran perusahaan terhadap nilai perusahaan pertambangan yang terdaftar di BEI periode 2012-2016.

6. Apakah corporate social responsibility secara signifikan mampu memoderasi pengaruh struktur modal terhadap nilai perusahaan

pertambangan yang terdaftar di BEI periode 2012-2016

1.3 Tujuan Penelitian

Berdasarkan rumusan masalah di atas maka tujuan penelitian ini adalah:

1. Untuk menganalisis pengaruh kebijakan deviden terhadap nilai perusaahaan pertambangan di BEI periode 2012-2016.

2. Untuk menganalisis pengaruh ukuran perusahaan terhadap nilai perusaahaan pertambangan di BEI periode 2012-2016.

3. Untuk menganalisis pengaruh struktur modal terhadap nilai perusaahaan pertambangan di BEI periode 2012-2016.

4. Untuk menganalisa corporate social responsibility sebagai variabel yang memoderasi pengaruh kebijakan dividen terhadap nilai perusahaan pertambangan yang terdaftar di BEI periode 2012-2016.

5. Untuk menganalisa corporate social responsibility sebagai variabel yang memoderasi pengaruh ukuran perusahaan terhadap nilai perusahaan pertambangan yang terdaftar di BEI periode 2012-2016.

6. Untuk menganalisa corporate social responsibility sebagai variabel yang memoderasi pengaruh struktur modal terhadap nilai perusahaan pertambangan yang terdaftar di BEI periode 2012-2016.

1.4 Manfaat Penelitian

Adapun hasil dari penelitian ini diharapkan dapat memberikan manfaat atau masukkan sebagai berikut :

1. Bagi Perusahaan

Bagi perusahaan diharapkan dapat memberikan sumbangan pemikiran mengenai pentingnya kebijakan dividen, ukuran perusahaan, struktur modal dan CSR sebagai pertimbangan perusahaan dalam melaksanakan kegiatan bisnisnya dalam meningkatkan nilai perusahaan.

2. Bagi pihak Akademis

Bagi pihak akademis diharapkan penelitian ini dapat dijadikan kontibusi untuk kajian akademik untuk mengetahui pengaruh kebijakan dividen, ukuran perusahaan dan struktur modal terhadap nilai perusahaan.

3. Bagi Peneliti selanjutnya

Bagi pihak akademis sebagai bahan referensi dan pembanding bagi mereka yang berminat mengadakan penelitian lebih lanjut dibidang ini.

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

Landasan teori menjabarkan teori-teori yang mendukung hipotesis serta sangat berguna dalam analisis hasil penelitian. Landasan teori berisi pemaparan teori serta argumentasi yang disusun sebagai tuntunan dalam memecahkan masalah penelitian serta perumusan hipotesis.

2.1.1 Pengertian Nilai Perusahaan

Nilai perusahaan dapat menggambarkan keadaan perusahaan. Dengan baiknya nilai perusahaan maka perusahaan akan dipandang baik oleh para calon investor dan pihak eksternal perusahaan lainnya. Salah satunya, pandangan nilai perusahaan bagi pihak kreditur. Bagi pihak kreditur nilai perusahaan berkaitan dengan likuiditas perusahaan, yaitu perusahaan dinilai mampu atau tidaknya mengembalikan pinjaman yang diberikan oleh pihak kreditur. Apabila nilai perusahaan tersirat tidak baik maka investor akan menilai perusahaan dengan nilai rendah. Suatu perusahaan dikatakan mempunyai nilai yang baik jika kinerja perusahaan juga baik. Jika nilai sahamnya tinggi bisa dikatakan nilai perusahaannya juga baik. Karena salah satu tujuan utama perusahaan adalah meningkatkan nilai perusahaan melalui peningkatan kemakmuran pemilik atau para pemegang saham.

Nilai perusahaan merupakan indikator penting bagi investor untuk menilai perusahaan secara keseluruhan (Nurlela dan Islahuddin, 2008). Tujuan

utama dari pendirian perusahaan adalah memaksimalkan keuntungan, memakmurkan pemilik perusahaan/saham, dan memaksimalkan nilai perusahaan dinilai dari harga saham. Ketiganya memiliki inti yang sama hanya penekanan yang ingin dicapai oleh masing-masing pihak berbeda (Martono dan Harjito, 2010).

Menurut Brigham dan Houston (2013) nilai perusahaan merupakan harga yang bersedia dibayar oleh calon pembeli apabila perusahaan tersebut dijual. Dalam mengelola perusahaan para pemegang saham sebagai principal dapat menunjuk para profesional (manajerial) atau sering juga disebut sebagai agen untuk mencapai tujuan perusahaan.

Salah satu tujuan utama suatu perusahaan adalah memaksimumkan nilai perusahaan, nilai perusahaan digunakan sebagai pengukur keberhasilan perusahaan karena dengan meningkatnya nilai perusahaan berarti meningktnya kamakmuran pemilik perusahaan atau pemegang saham(Martono dan Harjito, 2010). Nilai perusahaan dapat dilihat dari nilai saham perusahaan yang bersangkutan. Nilai perusahaan pada dasarnya diukur dari beberapa aspek salah satunya adalah harga pasar saham perusahaan, karena harga pasar saham perusahaan mencerminkan penilaian investor atas keseluruhan ekuitas yang dimiliki (Permanasari, 2010).

Nilai perusahaan sebagai nilai pasar alasannya karena nilai perusahaan dapat memberikan kemakmuran atau keuntungan bagi pemegang saham secara maksimum jika harga saham perusahaan meningkat (Rika dan Ishlahuddin. 2008).

Semakin tinggi harga saham, maka makin tinggi keuntungan pemegang saham sehingga keadaan ini akan diminati oleh investor karena dengan permintaan

saham yang meningkatkan menyebabkan nilai perusahaan juga akan meningkat.

Nilai perusahaan merupakan nilai pasar atas surat berharga hutang dan ekuitas perusahaan yang beredar (Keown, et al, 2007). Harga yang bersedia dibayar oleh calon pembeli diartikan sebagai harga pasar atas perusahaan itu sendiri. Nilai perusahaan dapat dicapai dengan maksimum jika para pemegang saham menyerahkan urusan pengelolaan perusahaan kepada orang-orang yang berkompeten dalam bidangnya.

Semakin tinggi nilai perusahaan semakin besar kemakmuran yang diterima oleh pemilik perusahaan (Husnan dan Pudjiastuti 2012). Tujuan memaksimumkan kemakmuran pemegang saham dapat ditempuh dengan memaksimumkan nilai sekarang atau present value semua keuntungan pemegang saham akan meningkat apabila harga saham yang dimiliki meningkat (Sartono 2012).

Nilai perusahaan dalam penelitian ini diproksikan dengan menggunakan Tobin’s Q. Perusahaan yang memiliki Tobin’s Q dengan nilai yang semakin tinggi menunjukkan bahwa prospek pertumbuhan perusahaan semakin baik, karena investor akan mengeluarkan pengorbanan yang lebih untuk perusahaan yang memiliki nilai pasar aset yang lebih besar daripada nilai bukunya. Apabila nilai Tobin’s Q lebih kecil dari 1, berarti investasi dalam aset tidak menarik (Herawaty, 2008). Harga saham yang tinggi membuat nilai perusahaan juga tinggi.

Tobin’s Q dihitung dengan membandingkan rasio nilai pasar saham perusahaan dengan nilai buku ekuitas perusahaan (Weston dan Copeland, 2001).

Rasio Q lebih unggul daripada rasio nilai pasar terhadap nilai buku karena rasio

ini fokus pada berapa nilai perusahaan saat ini secara relatif terhadap berapa biaya yang dibutuhkan untuk menggantinya saat ini. Adapun rumus Tobin’s Q menurut Weston dan Copeland, (2012) adalah sebagai berikut:

Keterangan:

Q = Nilai Perusahaan

EM = Nilai pasar ekuitas (Equity Market Value), yang diperoleh dari hasil perkalian harga saham penutupan (closing price) akhir tahun dengan jumlah saham yang beredar pada akhir tahun.

EBV = Nilai buku dari ekuitas (Equity Book Value), yang diperoleh dari selisih total aset perusahaan dengan total kewajiban.

D = Nilai buku dari total utang.

2.1.2 Kebijakan Dividen

2.1.2.1 Pengertian Kebijakan dividen

Kebijakan dividen (dividend policy) adalah keputusan apakah laba yang diperoleh perusahaan akandibagikan kepada pemegang saham sebagai dividen atau akan ditahan dalam bentuk laba ditahan guna pembiayaan investasi dimasa datang. Apabila perusahaan memilih untuk membagikan laba sebagai dividen makaakan mengurangi laba yang ditahan dan selanjutnya akan mengurangi total sumber dana intern atau internal financing (Setiawati, 2012).

Laba ditahan merupakan salah satu sumber dana yang paling penting untuk membiayai pertumbuhan perusahaan, sedangkan dividen merupakan aliran kas

keluar yang dibayar kepada pemegang saham. Dividen merupakan nilai pendapatan bersih perusahaan setelah pajak dikurangi dengan laba ditahan yang dibagikan kepada pemegang saham sebagai keuntungan dari laba perusahaan (Setiawati, 2012). Rasiopembayaran dividen (dividend payout ratio) yaitu perbandingan antara dividend per share (DPS) dengan Earning Per Share (EPS).

Keputusan yang diambil oleh manajemen terkait dengan pembayaran dividen meliputi elemen-elemen:

1. Dividen yang dibayarkan apakah dividen rendah atau dividen tinggi, hal ini sangat tergantung pada preferensi pemegang saham perusahaan yang akan diputuskan oleh rapat umum pemegang saham.

2. Dividen yang akan dibayarkan bersifat stabil atau tida stabil, hal ini harus diputuskan dengan baik karena menyangkut minat investor dimasa mendatang.

3. Dividen yang akan di bayarkan apakah setiap tahun atau periodik.

4. Apakah kebijakan dividen untuk dibagikan harus di umumkan, biasanya diumumkan resmi.

2.1.2.2 Teori Kebijakan dividen 1. Teori Kebijakan Dividen

Brigham dan Houston (2006) menyatakan beberapa teori kebijakan dividen, diantaranya:

a. Dividen Tidak Relevan (Dividend Irrelevance Theory)

Nilai suatu perusahaan tidak ditentukan oleh pembayaran dividen. MM berpendapat bahwa nilai perusahaan ditentukan oleh pendapatan yang

dihasilkan oleh aktivitasnya, bukan pada bagaimana pendapatan tersebut dibagi diantaranya dividen dan laba di tahan.

b. Teori Perbedaan Pajak (Tax Diffrential Theory)

Teori ini dikemukakan oleh Litzenberger dan Ramaswamy. Mereka menyatakan bahwa karena adanya pajak terhadap keuntungan dividend dan capital gain, para investor lebih menyukai capital gain karena dapat menunda pembayaran pajak.

c. Teori Signaling Hypotesist

Suatu kenaikan dividen merupakan sinyal bahwa perusahaan meramalkan suatu penghasilan yang baik dimasa mendatang, demikian juga sebaliknya. Teori signaling hypotesis adalah teori yang menyatakan bahwa investor menganggap perubahan dividen sebagai pertanda bagi perkiraan manajemen atau laba.

2.1.2.3 Faktor-Faktor Yang Mempengaruhi Kebijakan Dividen

Faktor-faktor yang mempengaruhi kebijakan dividen menurut Sartono (2001) adalah sebagai berikut:

1. Likuiditas

Dividen bagi perusahaan merupakan kas keluar, semakin besar posisi kas perusahaan dan likuiditas perusahaan secara keseluruhan maka menunjukkan semakin besar kemampuan perusahaan tersebut untuk membayarkan dividennya.

2. Kebutuhan Dana Perusahaan

Kebutuhan dana perusahaan merupakan faktor lain yang mempengaruhi

posisi kas perusahaan dan harus dipertimbangkan dalam melakukan analisis kebijakan dividen.

3. Stabilitas Dividen

Stabilitas dividen merupakam faktor penting bagi investor jika dibandingkan dengan pembayaran deviden yang tinggi. Karena stabilitas dividen di sini mengindikasikan bahwa perusahaan tetap memperhatikan tingkat pertumbuhan perusahaan.

2.1.2.4 Penetapan dalam kebijakan dividen

Penetapan dalam kebijakan dividen adalah sebagai berikut :

1. Investor menganggap kenaikan dividen sebagai sinyal positif bahwa perusahaan memiliki peospek yang baik demikian sebaliknya. Sehingga investir loyal kepada perusahaan, maka perusahaan cenderung tidak menurunkan dividen yang dibagikan.

2. Investor cenderung lebih menyukai dividen yang tidak fluktuasi atau stabil, karena ada beberapa investor yang menghindari resiko sehingga kestabilan pembayaran dividen akan lebih menjanjikan bagi investor.

Bentuk umum dari dividen adalah dividen kas,seperti namanya, pembayaran kas diberikan secara langsung kepada pemegang saham dan pembayaran itu dibuat dalam bisnis reguler. Kadang-kadang perusahaan melakukan pembayaran dividen ekstra yang tidak pasti setiap tahunnya, bisa dilanjutkan bisa juga tidakdi lanjutkan di tahun yang akan datang.Pembayaran dividen kas mengurangi kas perusahaan dan laba yang ditahan.

Rasio pembayaran dividen (deviden payout ratio) mengukur porsi

penghasilan yang dibayarkan dalam deviden. Investor yang mencari pertumbuhan dalam harga pasar akan mengharapkan rasio ini kecil, sebaliknya investor yang mencari deviden akan mengharapkan rasio yang besar.

Rasio pembayaran dividen diukur dengan cara membagi besarnya dividen per lembar saham dengan laba bersih per lembar saham (Arifin, Zaenal, 2005) yang secara matematis dapat dinyatakan dengan rumus berikut:

Rasio Pembayaran Dividen = 𝑑𝑑𝑑𝑑𝑑𝑑𝑑𝑑𝑑𝑑𝑑𝑑𝑑𝑑 𝑡𝑡𝑡𝑡𝑑𝑑𝑡𝑡𝑑𝑑 𝑝𝑝𝑑𝑑𝑝𝑝𝑝𝑝𝑑𝑑𝑝𝑝𝑝𝑝𝑡𝑡𝑝𝑝 𝑠𝑠𝑡𝑡ℎ𝑡𝑡𝑝𝑝 𝑝𝑝𝑡𝑡𝑝𝑝𝑡𝑡 𝑝𝑝𝑑𝑑𝑝𝑝𝑠𝑠𝑑𝑑 ℎ 𝑝𝑝𝑑𝑑𝑝𝑝𝑝𝑝𝑑𝑑𝑝𝑝𝑝𝑝𝑡𝑡𝑝𝑝 𝑠𝑠𝑡𝑡ℎ𝑡𝑡𝑝𝑝

2.1.3 Ukuran Perusahaan

Ukuran perusahaan merupakan ukuran atau besarnya asset yang dimiliki perusahaan. Perusahaan besar biasanya dapat memilih pendanaan dari berbagai bentuk utang, termasuk penawaran special yang lebih menguntungkan dibandingkan yang ditawarkan oleh perusahaan kecil, semakin besar jumlah uang yang terlibat, semakin besar kemungkinan pembuatan kontrak yang dirancang sesuai dengan preferensi kedua pihak sebagai ganti dari penggunaan kontrak standar utang (Sawir, 2014). Ukuran perusahaan merupakan ukuran atau besarnya asset yang dimiliki oleh perusahaan (Sujianto, 2001).

Klasifikasi usaha menurut UU No 20 Tahun 2008 tentang Usaha Mikro, Kecil dan Menengah

1. Usaha Kecil adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dari usaha menengah

atau usaha besar yang memenuhi kriteria usaha kecil sebagaimana dimaksud dalam Undang – Undang ini.

2. Usaha menengah adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perseorangan atau badan usaha yang bukan merupakan anak perusahaan atau cabang perusahaan yang dimilki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dengan usaha kecil atau usaha besar dengan jumlah kekayaan bersih atau hasil penjualan tahunan sebagaimana diatur dalam Undang – Undang ini.

3. Usaha besar adalah usaha ekonomi produktif yang dilakukan oleh badan usaha dengan jumlah kekayaan bersih atau hasil penjualan tahunan lebih besar dari usaha menegah, yang meliputi usaha nasional milik negara atau swasta, usaha patungan, dan usaha asing yang melakukan kegiatan ekonomi di Indonesia.

Salah satu ukuran kemampuan perusahaan dalam mendapatkan laba yang maksimal dapat dilihat dari rasio - rasio yang menunjukkan perkembangan atau kemunduran dari operasional normal perusahaan tersebut, hal ini dapat dilihat salah satunya dari rasio pertumbuhan, dimana rasio pertumbuhan menunjukkan ukuran kenaikan atau penurunan kinerja keuangan suatu perusahaan yang dapat dilihat dari perbandingan tahun sebelum dan sesudah maupun sedang berjalan untuk beberapa pos akuntansi keuangan perusahaan.Dalam rasio pertumbuhan ini akan dihitung seberapa jauh pertumbuhan dari beberapa pos penting dalam laporan keuangan. Variabel ini diukur dengan rata-rata jumlah nilai kekayaan yang dimiliki suatu perusahaan

(total aktiva). Skala pengukuran yang digunakan adalah skala rasio. Ukuran (size) perusahaan bisa diukur dengan menggunakan total aktiva, penjualan, atau modal dari perusahaan tersebut. Salah satu tolak ukur yang menunjukkan besar kecilnya perusahaan adalah ukuran aktiva dari perusahaan tersebut.

Perusahaan yang memiliki total aktiva besar menunjukkan bahwa perusahaan tersebut telah mencapai tahap kedewasaan dimana dalam tahap ini arus kas perusahaan sudah positif dan dianggap memiliki prospek yang baik dalam jangka waktu yang relatif lama, selain itu juga mencerminkan bahwa perusahaan relatif lebih stabil dan lebih mampu menghasilkan laba dibanding perusahaan dengan total asset yang kecil (Basuki, 2006).

Total aset dipilih sebagai proksi dari variabel ukuran perusahaan. Ini dikarenakan total aset lebih stabil dan representatif dalam menunjukkan ukuran perusahan dibanding kapitaliasi pasar dan penjualan yang sangat dipengaruhi oleh demand and supply (Sudarmadji dan Sularto, 2007). Karena total asset bernilai besar maka hal ini dapat disederhanakan dengan mentransformasikan kedalam logaritma natural (Ghozali, 20013) sehingga ukuran perusahaan dapat dihitung dengan

Ukuran perusahaan = Ln total aktiva

2.1.4 Teori Dasar Struktur Modal

Beberapa teori struktur modal yang dapat memudahkan perumusan suatu kebijakan struktur keuangan yang lebih baik dan mencapai struktur modal yang optimal adalah sebagai berikut:

2.1.4.1 Teori Pendekatan Modigliani dan Miller

Pada tahun 1950-an, dua orang ekonom menentang pandangan tradisional struktur modal. Mereka berpendapat bahwa struktur modal tidak mempengaruhi nilai perusahaan. Kemudian pada awal tahun 1960-an, kedua ekonom tersebut memasukkan faktor pajak ke dalam analisis mereka. Mereka sampai pada kesimpulan bahwa nilai perusahaan dengan hutang lebih tinggi dibandingkan nilai perusahaan tanpa hutang. Kenaikan nilai tersebut dikarenakan adanya penghematan pajak dari penggunaan hutang.

1. Teori MM tanpa pajak

Pada tahun 1958 mereka mengajukan suatu teori yang ilmiah tentang struktur modal perusahaan. Saham dan obligasi diperjual belikan di suatu pasar modal yang sempurna Seluruh aliran kas adalah perpetuitas (sama jumlahnya setiap periode hingga waktu tak terhingga). Dengan kata lain, pertumbuhan perusahaan adalah nol atau EBIT selalu sama. Teori struktur modal modern yang pertama adalah teori Modigliani dan Miller (teori MM).

Mereka berpendapat bahwa struktur modal tidak relevan atau tidak mempengaruhi nilai perusahaan (Brigham dan Houston, 2001).

2. Teori MM Dengan Pajak

Pada tahun 1963, MM menerbitkan artikel sebagai lanjutan teori MM tahun 1958. Asumsi yang diubah adalah adanya pajak terhadap penghasilan perusahaan. Dengan adanya pajak ini, MM menyimpulkan bahwa penggunaan hutang akan meningkatkan nilai perusahaan karena biaya bunga hutang adalah biaya yang mengurangi pembayaran pajak.

2.1.4.2 Teori Trade-Off

Dalam kenyataan, ada hal-hal yang membuat perusahaan tidak bisa menggunakan hutang sebanyak-banyaknya. Satu hal yang terpenting adalah dengan semakin tingginya hutang, akan semakin tinggi kemungkinan kebangkrutan (Myres, 2001). Biaya kebangkrutan tersebut bisa cukup signifikan.

Penelitian di luar negeri menunjukkan biaya kebangkrutan bisa mencapai sekitar 20% dari nilai perusahaan. Biaya tersebut mencakup dua hal :

1. Biaya langsung: biaya yang dikeluarkan untuk membayar biaya administrasi, biaya pengacara, biaya akuntan, dan biaya lainnya yang sejenis.

2. Biaya tidak langsung: biaya yang terjadi karena dalam kondisi kebangkrutan, perusahaan lain atau pihak lain tidak mau berhubungan dengan perusahaan secara normal. Misal, supplier barangkali tidak akan mau memasok barang karena mengkhawatirkan kemungkinan tidak terbayar.

Biaya lain dari peningkatan hutang adalah meningkatnya biaya keagenan hutang (agency cost of debt). Jika hutang meningkat, maka konflik antara pemegang hutang dengan pemegang saham akan meningkat, karena potensi kerugian yang dialami oleh pemegang hutang akan meningkat. Dalam situasi tersebut, pemegang hutang akan semakin meningkatkan pengawasan (monitoring) terhadap perusahaan. Pengawasan bisa dilakukan dalam bentuk biaya-biaya monitoring (persyaratan yang lebih ketat, menambah jumlah akuntan, dsb) dan bisa juga dalam bentuk kenaikan tingkat bunga.

2.1.4.3 Struktur Modal

Salah satu isu penting yang di hadapi oleh manajer keuangan adalah

struktur modal. Riyanto (2001) mengemukakan struktur modal adalah perimbangan atau perbandingan antara modal asing (jangka panjang) dengan modal sendiri. Menurut Weston dan Copeland (1996), keputusan untuk memilih sumber pembiayaan merupakan keputusan bidang keuangan yang paling penting bagi perusahaan. Menurut Brigham dan Houston (1998), struktur modal merupakan kombinasi atau bauran segenap pos yang masuk ke dalam sisi kanan neraca sumber modal perusahaan. Struktur modal yang optimal adalah struktur modal yang memaksimalkan harga dari saham perusahaan.

Menurut Husnan dan Pudjiastuti (2006) struktur modal terbaik adalah struktur modal yang dapat memaksimumkan nilai perusahaan atau harga saham, sehingga perusahaan yang memiliki struktur modal yang baik akan mampu meningkatkan nilai perusahaan. Penentuan struktur modal bagi suatu perusahaan merupakan salah satu bentuk keputusan keuangan yang penting, karena keputusan ini berpengaruh terhadap pencapaian tujuan manajemen keuangan perusahaan.

Struktur modal berkaitan dengan sumber dana, baik yang berasal dari dalam maupun luar perusahaan. Menurut Riyanto (2001) sumber intern adalah modal atau dana yang dibentuk atau dihasilkan sendiri di dalam perusahaan, yang berarti suatu pembelanjaan dengan “kekuatan sendiri”. Sumber pendanaan internal berasal dari dana yang terkumpul dari laba yang ditahan dari kegiatan perusahaandan depresiasi. Sedangkan sumber dana eksternal berasal dari pemilik yang merupakan komponen modal sendiri dan dana yang berasal dari para kreditur yang merupakan modal pinjaman atau hutang.Setiap perusahaan dalam melaksanakan kegiatannya selalu berupaya untuk menjaga keseimbangan

finansialnya. Perusahaan akan memilih sumber dana yang paling rendah biayanya di antara berbagai alternatif sumber dana yang tersedia. Sebab, komposisi hutang dan ekuitas yang tidak optimal akan menyebabkan berkurangnya profitabilitas perusahaan dan sebaliknya.

Hutang jangka pendek tidak diperhitungkan dalam struktur modal karenautang jenis ini umumnya bersifat spontan (berubah sesuai dengan perubahantingkat penjualan) sementara itu hutang jangka panjang bersifat tetap selama jangka waktu yang relatif panjang (lebih dari satu tahun) sehingga keberadaannya lebih dipikirkan oleh para manajer keuangan. Itulah alasan utama mengapastruktur modal hanya terdiri dari utang jangka panjang dan ekuitas.

Karena alas anitu pulalah biaya modal hanya mempertimbangkan sumber dana jangka panjang (Riyanto, 2001).

Biasanya penggunaan rasio solvabilitas atau leverage disesuaikan dengan tujuan perusahaan. Artinya perusahaan dapat menggunakan rasio leverage secara keseluruhan atau sebagian dari masing-masing jenis rasio solvabilitas yang ada. Terdapat beberapa jenis rasio solvabilitas yang sering digunakan perusahaan.

Adapun jenis-jenis rasio yang ada dalam rasio solvabilitas anatara lain:

1. Debt to asset ratio (DAR) 2. Debt to equity ratio (DER)

3. Long term debt to equity ratio (LDER) 4. Tangible assets debt coverage

5. Current liabilites to net worth 6. Times interest earned (TIE) 7. Fixed charge coverage

8. Equity to total assets ratio (EAR)