PENGARUH PENGENAAN PAJAK PERTAMBAHAN NILAI (PPN) DAN PAJAK PENJUALAN ATAS BARANG MEWAH (PPn BM) TERHADAP

PENERIMAAN PAJAK PADA KANTOR PELAYANAN PAJAK PRATAMA MAKASSAR UTARA

MUH FADLI 105730384012

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MAKASSAR

2017

PAJAK PENJUALAN ATAS BARANG MEWAH (PPn BM) TERHADAP PENERIMAAN PAJAK PADA KANTOR PELAYANAN PAJAK

PRATAMA MAKASSAR UTARA

MUH FADLI 105730384012

Untuk Memenuhi Persyaratan Guna Memperoleh Gelar Sarjana Ekonomi pada Jurusan Akuntansi

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MAKASSAR

2017

ii

Judul Skripsi : PENGARUH PENGENAAN PAJAK

PERTAMBAHAN NILAI (PPN) DAN PAJAK PENJUALAN ATAS BARANG MEWAH (PPnBM) TERHADAP PENERIMAAN PAJAK PADA KPP PRATAMA MAKASSAR UTARA

Nama : MUH. FADLI: SUKARMAN : EKONOMI Stambuk : 1057303840 12

Jurusan : Akuntansi

Fakultas : Ekonomi dan Bisnis

PerguruanTinggi : Universitas Muhammadiyah Makassar

Menyatakan bahwa skrips ini telah diujikan pada hari Selasa, 31 Januari 2017

Makassar, 02 Februari 2017 Menyetujui,

Pembimbing I

Asriati, SE., M.Si

Pembimbing II

Ishak, SE., M.Si.,Ak.CA

Mengetahui, Dekan

Fakultas Ekonomi dan Bisnis

Dr. H. Mahmud Nuhung, M.A.

NBM : 497 794

Ketua Jurusan Akuntansi

Ismail Badollahi, SE.,M.Si.,AK.CA NBM : 1073428

iv

Fighting Poverty Through Education "melawan kemiskinan dengan pendidikan".

Ya, benar sekali bahwasannya kita sering melihat didalam masyarakat sendiri ada orang-orang yang lepas dari kemiskinan dengan pendidikan yang tinggi.

“Barang siapa yang betul-betul bertaqwa kepada Allah SWT, sesungguhnya

Allah akan memberi jalan keluar dari kesulitan dan Allah akan memberi kepadanya rizki yang tak terduga” (Q.S. Ath-Thalaq : 2-3)

"sebuah perjalanan yang panjang dimulai dengan langkah kecil", Beranilah untuk memulai walaupun tentunya dilakukan dengan ketidak sempurnaan.

“Sesungguhnya, sesudah kesulitan itu ada kemudahan, maka apabila kamu telah selesai (dari satu urusan) kerjakanlah dengan sungguh-sungguh (urusan) yang lain dan hanya kepada Tuhanmulah hendaknya kamu berharap”. (Q.S. Insyiraah : 6-8)

Alhamdulillahi robbil alamin, saya dapat menyelesaikan skripsi ini. Oleh karena itu, skripsi ini kupersembahakan sebagai rasa terima kasiku untuk sang pencipta Allah SWT, dan untuk keluarga serta kedua orang tua ,juga untuk teman-teman seangkatan 2012 Universitas Muhammadiyah Makassar Fakultas Ekonomi dan Bisnis.

v

MUH. FADLI . 2016. Pengaruh Pengenaan Pajak Pertambahan Nilai (PPN) dan Pajak Penjualan atas Barang Mewah terhadap Penerimaan Pajak pada Kantor Pelayanan Pajak Pratama Makassar Utara.

Penelitia ini bertujuan untuk mengetahui apakah ada pengaruh pengenaan pajak PPN dan PPnBM terhadap penerimaan pajak. Populasi penelitian ini adalah wajib pajak yang dikenakan PPN dan PPnBM yaitu PPN Dalam Negeri, Impor, dan PPnBM Dalam Negeri, Impor dan PPnBM lainya dan Aplikasi perangkat lunak yang digunakan dalam menganalisis data pada penelitian ini adalah Statistical Productand and Service Solution (SPSS). Metode yang digunakan untuk menganalisis data dan menguji hipotesis dalam penelitian ini adalah Analisis Regresi Linear Berganda.

Hasil penelitian menunjukkan bahwa pengaruh PPN dan PPnBM tidak berpengaruh signifikan terhadap penerimaan pajak.

Kata Kunci:PPN, PPnBM ,Penerimaan Pajak

vi

Alhamdulillahirabbil ‘Alamin, dengan segala kerendahan hati, puji dan syukur penulis panjatkan kehadirat Allah SWT atas segala limpahan rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul

“Pengaruh Pengenaan Pajak Petambahan Nilai (PPN) dan Pajak Penjualan

atas Barang Mewah(PPnBM) terhadap peneriman pajak pada Kantor Pelayanan Pajak Pratama Makassar Utara” tepat pada waktunya

Shalawat serta Salam semoga tercurah kepada baginda Rasulullah SAW, keluarga dan para sahabat beliau yang telah menjadi jalan bagi umatnya dalam menempuh keselamatan dan kebahagiaan dengan ilmu pengetahuan yang benar.

Ucapan terimakasih kepada Ayahanda Syamsuddin P dan Ibunda Haswiah M atas doa, pengorbanan, jerih payah, dorongan serta curahan kasih sayang yang tak henti-hentinya diberikan kepada penulis.

Penulis menyadari bahwa skripsi ini masih jauh dari kata sempurna, baik penyusunan, penulisan maupun isinya. Hal tersebut dikarenakan keterbatasan pengetahuan, pengalaman, dan kemampuan yang penulis miliki. Penulisan menyadari bahwa keberhasilan yang diperoleh tidak serta merta hadir tanpa adanya bantuan, partisipasi, dan dukungan dari berbagai pihak. Oleh karena itu penulis ingin mengucapkan terima kasih kepada :

1. Bapak Dr.H. Abd Rahman Rahim SE,.MM selaku Rektor Universitas Muhammadiyah Makassar

vii

3. Bapak Ismail Badollahi, SE., M.Si.Ak.CA selaku Ketua Jurusan Akuntansi Universitas Muhammadiyah Makassar

4. Ibu Asriati, SE., M.Si sebagai pembimbing I dan Bapak Ishak, SE., M.Si, Ak, CA sebagai pembimbing II yang penuh dengan kesabaran telah meluangkan waktu untuk memberikan bimbingan mulai dari penyusunan proposal hingga penyelesaian skripsi ini

5. Semua dosen Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar, khususnya Dosen jurusan akuntansi yang telah mentransferkan ilmu pengetahuannya

6. Keluarga tercinta terutama Ke-2 Kakak penulis yakni Kakanda Hasrul dan Kakanda Sarini atas semangat dan pengertiannya

7. Para pegawai Kantor Pelayanan Pajak Pratama Makassar Utara yang telah membantu penulis dalam penelitian dan mengumpulkan data

8. Kepada teman-teman seangkatan 2012 di Universitas Muhammadiyah Makassar Fakultas Ekonomi dan Bisnis terkhusus untuk Akuntansi 7-2012.

9. Kepada sahabat-sahabat SD,SMP,SMA yang sudah memberikan juga semangat.

Makassar, Februari 2017

Penulis

viii

HALAMAN JUDUL ...i

LEMBAR PERSETUJUAN PEMBIMBING. ...ii

LEMBAR PENGESAHAN... iii

MOTTO DAN PERSEMBAHAN... iv

ABSTRAK ...v

KATA PENGANTAR ...vi

DAFTAR ISI...viii

DAFTAR TABEL ...ix

DAFTAR GAMBAR ...x

DAFTAR LAMPIRAN ...xi

BAB I PENDAHULUAN...1

A. Latar Belakang ...1

B. Rumusan Masalah ...5

C. Tujuan Penelitian ...6

D. Manfaat Penelitian ...6

BAB II TINJAUAN PUSTAKA...8

A. Tinjauan Umum Mengenai Pajak...8

1. Definisi Pajak ...8

2. Fungsi Pajak ...10

3. Sistem Pemungutan Pajak ...11

B. Pajak Pertambahan Nilai (PPN) ...13

1. Pengertian Pajak Pertambahan Nilai (PPN) ...13

ix

4. Subyek PPN ...17

5. Objek PPN...18

6. Mekanisme Pengenaan Pajak ...18

7. Tarif PPN ...19

C. Pajak Penjualan Atas Barang Mewah (PPn BM)...20

1. Pengertian PPnBM ...20

2. Karakteristik PPnBM ...21

3. Objek PPnBM ...21

4. Mekanisme PPnBM ...21

5. Tarif PPnBM ...22

D. Pengusaha Kena Pajak (PKP) ...24

E. Dasar Pengenaan Pajak ...25

F. Keterkaitan Antar Variabel ...27

G. Kerangka Pemikiran...27

H. Hipotesis...29

BAB III METODE PENELITIAN ...30

A. Tempat Dan WaktuPenelitian ...30

B. Teknik Pengumpulan Data...31

1. Studi Kepustakaan...30

2. Studi Lapangan...31

a) Observasi atau pengamatan ... 31

x

c) Wawancara ... 31

C. Jenis dan Sumber Data ...32

D. Variabel Penelitian dan Definisi Operasional ... 32

1. Pajak Pertambahan Nilai (X1) ... 33

2. Pajak Penjualan atas Barang Mewah (X2) ... 33

3. Penerimaan Pajak (Y) ... 33

E. Metode Analisis Data ...34

1. Statistik Deskriktif ...34

2. Analisis Data ...33

3. Uji Kualitas Data...35

4. Uji Hipotesis ...37

BAB IV GAMBARAN UMUM PERUSAHAAN ...40

A. Gambaran Umum Perusahaan...40

1. Kantor Pelanyanan Pajak Pratama Makassar Utara ...40

2. Struktur Organisasi KPP Pratama Makassar Utara ...42

a. Uraian Tugas ...44

b. Wilayah Kerja...47

BAB V HASIL PENELITIAN DAN PEMBAHASAN...51

A. Hasil Penelitian...51

1. Statistik Descriptif ...51

2. Uji Kualitas Data ...52

a. Uji Validitas...52

xi

B. Pembahasan ...56

1. Analisis Korelasi Berganda ...56

2. Uji Hipotesis...58

a. Uji R2 (koefisien determinasi) ...59

b. Uji Signifikansi Simultan (uji statistik F)...61

c. Uji Signifikansi Parameter Individual (uji statistik T) ...62

BAB V1 KESIMPULAN DAN SARAN ...64

A. Kesimpulan...64

B. Saran ...65

DAFTAR PUSTAKA ...66

LAMPIRAN...68 DAFTAR RIWAYAT HIDUP

xii

Tabel Halaman

5.1 Descriptive Statistics ...51

5.2 Uji Validitas...52

5.3 Uji Realibilitas ...53

5.4 Analisis Korelasi Berganda ...56

5.5 Uji R2 (Koefisien Determinasi)...59

5.6 Uji Signifikansi Simultan (Uji Statistik F) ...60

5.7 Uji Signifikansi Parameter Individual (Uji Statistik t) ...62

xiii

4.1 Gambar Struktur Organisasi...43 5.1 Gambar Uji Normalitas (Histogram) ...55 5.2 Gambar Uji Normalitas (Grafik) ...56

xiv

Lampiran Halaman

1. Rencana Penerimaan PPN dan PPnBM...68

2. Realisasi Penerimaan PPN dan PPnBM...69

3. Penerimaan Pajak KKP Pratama Makassar Utara...70

4. Deskriftive Statistics...71

5. Hasil Uji Validitas ...71

6. Hasil Uji Realibilitas ...71

7. Hasil Uji Normalitas...73

8. Hasil Uji Regresi Linier Berganda ...74

9. Uji R2 (Determinasi Koefisien)...74

10. Uji Statistik F...75

11. Uji Statistik T... 75

1 A. Latar Belakang Penelitian

Perkembangan ekonomi di dunia membawa konsekuensi terhadap peningkatan aktivitas perdagangan. Adanya sifat bergantung antara satu Negara dengan negara lain dalam hal pemenuhan kebutuhan membuat aktivitas perdagangan semakin tidak dapat dipisahkan. Perdagangan sekarang bukanlah hal yang sulit untuk dilakukan. Terbukti bahwa batas negara sudah kabur. Jarak sudah tidak lagi menjadi halangan bagi semua orang untuk melakukan transaksi perdagangan. Dengan kata lain aspek ekonomi adalah penting bagi kemajuan suatu negara. Kemajuan tersebut dapat dilihat dari berbagai sektor, terutama dari penerimaan negaranya.

Pajak merupakan sumber penerimaan negara yang terbesar yang digunakan dalam meningkatkan pembangunan untuk mewujudkan kesejahteraan masyarakat. Dimana hal tersebut sesuai dengan tujuan dari negara Indonesia. Seperti yang termaktub dalam pembukaan Undang- Undang Dasar Republik Indonesia Tahun 1945 alinea keempat yang salah satu maknanya yaitu bahwa Indonesia bertujuan untuk memajukan kesejahteraan umum. Maka, atas dasar inilah pemerintah terus melakukan upaya dalam mensejahterakan rakyat yang diantaranya adalah dengan memberlakukan pajak.

Pajak adalah iuran kepada negara (yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan-peraturan, dengan tidak mendapat prestasi-kembali, yang langsung dapat ditunjuk, dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum berhubung dengan tugas negara yang menyelenggarakan pemerintahan (Adriani,1991). Dari definisi tersebut, maka dapat diambil kesimpulan bahwa pajak adalah iuran wajib rakyat kepada negara yang bertujuan untuk membiayai pengeluaran-pengeluaran negara dalam rangka meningkatkan pembangunan. Jadi kemajuan suatu negara dapat dilihat dari penerimaan sektor pajaknya. Jika rakyat sadar akan kewajibannya sebagai warga negara yang baik, maka ia akan membayar pajak tepat waktu.

Hal ini dapat dikatakan demikian, karena setiap orang selalu bersinggungan dengan hal-hal yang baik secara langsung maupun tidak langsung berhubungan dengan pajak. Misalnya seseorang yang membeli suatu barang maka orang tersebut harus membayar pajak (PPN), atau jika seseorang ingin menerima gaji atau penghasilan maka ia pun harus membayar pajak (PPh), bahkan sesorang yang berdiam diri dirumah juga harus membayar pajak pula (PBB). Jadi, segala aktivitas manusia selalu berhubungan dengan pajak. Pajak Pertambahan Nilai sebagai penyumbang penerimaan pajak terbesar dikenakan hanya terhadap pertambahan nilainya saja dan dipungut beberapa kali pada berbagai mata rantai jalur perusahaan.

Pertambahan nilai itu sendiri timbul karena digunakannya faktor- faktor produksi pada setiap jalur perusahaan dalam menyiapkan,

menghasilkan, menyalurkan, dan memperdagangkan barang atau pemberian pelayanan jasa kepada para konsumen. Semua biaya untuk mendapatkan dan mempertahankan laba termasuk bunga modal, sewa, tanah, upah kerja, dan laba perusahaan merupakan unsur pertambahan nilai yang menjadi dasar pengenaan Pajak Pertambahan Nilai (Mulyo Agung, 2009).

Dengan demikian PPN mengandung unsur regresif, yaitu semakin tinggi kemampuan konsumen semakin ringan beban pajak yang dipikul, semakin rendah kemampuan konsumen semakin berat beban pajak yang dipikul. Sehingga dalam upaya mencapai keseimbangan pembebanan pajak dan dalam upaya mengendalikan pola konsumsi yang tidak produktif dari masyarakat, maka atas penyerahan atau atas impor barang-barang berwujud yang tergolong mewah, selain dikenakan Pajak Pertambahan Nilai juga dikenakan Pajak Penjualan atas Barang Mewah (PPnBM). Sebagaimana tercantum dalam Pasal 5 Undang-Undang No. 18 Tahun 2000 yang antara lain menegaskan bahwa atas konsumsi barang kena pajak yang tergolong mewah selain dikenakan Pajak Pertambahan Nilai juga dikenakan Pajak Penjualan atas Barang Mewah sebagai upaya nyata untuk mencapai keseimbangan pajak antara konsumen yang berpenghasilan rendah dengan konsumen yang berpenghasilan tinggi.

Diharapkan dengan pengenaan pajak tambahan berupa PPnBM terhadap konsumen yang mengkonsumsi barang kena pajak yang tergolong mewah, maka dampak regresif ini dapat ditekan. Dengan kata lain asas keadilanlah yang melatar belakangi adanya pungutan lain selain PPN untuk

konsumsi barang kena pajak yang tergolong mewah. Suatu sistem pemungutan pajak akan mendekati asas keadilan apabila beban pajak yang dipikulkan oleh wajib pajak sepadan dengan kemampuannya.

Pajak Penjualan atas Barang Mewah (PPnBM) tidak dapat dikenakan tersendiri tanpa adanya Pajak Pertambahan Nilai dan dipungut satu kali pada sumbernya yaitu pada tingkat pabrikan, atau pada waktu barang impor. (Dyah, 2010). Pengenaan Pajak Pertambahan Nilai dilaksanakan berdasarkan system faktur sehingga atas penyerahan barang dan atau penyerahan jasa wajib dibuat Faktur Pajak sebagai bukti transaksi penyerahan barang dan atau penyerahan jasa yang terutang pajak.

Perpajakan yang didalamnya terdapat unsur PPN dan PPnBM merupakan juga bagian dari kebijakan fiskal pemerintah. Konsumsi barang kena pajak yang tergolong mewah secara berlebihan pada umumnya dilakukan kelompok masyarakat yang berpenghasilan tinggi merupakan kegiatan yang kontra produktif. Oleh karena itu, kegiatan konsumsi seperti ini perlu dikurangi. Salah satu sarana yang dapat ditempuh adalah diberikannya beban pajak tambahan terhadap kegiatan mengkonsumsi barang kena pajak yang tergolong mewah. Motif diatas itulah maka dengan kata lain, pemerintah dengan kebijakan fiskalnya yang termaterialkan dalam PPnBM, berusaha untuk mempengaruhi perilaku konsumen khususnya pola konsumsi barang kena pajak yang tergolong mewah.

Tetapi PPN berbeda dengan PPnBM. Bahkan bisa dikatakan bahwa PPnBM merupakan pajak yang kurang populer di masyarakat umum. Hal

itu bisa disebabkan karena karakter dari PPnBM itu sendiri yaitu;

merupakan pungutan tambahan disamping PPN dan hanya dipungut satu kali yaitu pada saat impor dan penyerahan oleh Pengusaha Kena Pajak (PKP) pabrikan. Yang selanjutnya tidak ada mekanisme pajak keluaran dan pajak masukan. PPnBM oleh distributor akan dimasukkan ke harga pokok barang kena pajak yang tergolong mewah tersebut. Maka tidak heran ada beberapa konsumen yang mengkonsumsi barang kena pajak yang tergolong mewah tersebut tidak mengetahui tentang PPnBM. Karena dari pihak Direktorat Jendral Pajak hanya mensosialisasikan PPnBM ke importir dan PKP pabrikan.

Karena PPnBM merupakan pajak yang mempunyai keterkaitan dengan Pajak Pertambahan Nilai (PPN) yaitu PPnBM tidak dapat dikenakan tersendiri tanpa adanya PPN. Dengan demikian, penulis akan merumuskannya dalam skripsi yang berjudul “Pengaruh Pengenaan Pajak Pertambahan Nilai (PPN) dan Pajak Penjualan atas Barang Mewah (PPnBM) terhadap penerimaan pajak pada Kantor Pelayanan Pajak Pratama Makassar Utara”

B. Rumusan Masalah

Berdasarkan latar belakang di atas, maka rumusan masalah dalam penelitian ini adalah sebagai berikut:

1. Apakah pengenaan Pajak Pertambahan Nilai (PPN) berpengaruh terhadap penerimaan pajak pada Kantor Pelayanan Pajak Makassar Utara.?

2. Apakah pengenaan Pajak Penjualan atas Barang Mewah (PPnBM) berpengaruh terhadap penerimaan pajak pada Kantor Pelayanan Pajak Makassar Utara.

C. Tujuan Penelitian

Berdasarkan rumusan masalah, penelitian ini bertujuan untuk menemukan bukti empiris atas hal-hal sebagai berikut:

1. Untuk mengetahui pengaruh pengenaan Pajak Pertambahan Nilai (PPN) terhadap penerimaan pajak pada Kantor Pelayanan Pajak Pratama Makassar Utara.

2. Untuk mengetahui pengaruh pengenaan Pajak Penjualan atas Barang Mewah (PPnBM) terhadap penerimaan pajak pada Kantor Pelayanan Pajak Pratama Makassar Utara.

D. Manfaat Penelitian

Adapun manfaat yang diharapkan dari penelitian ini, diantaranya:

1. Bagi Peneliti

Untuk memenuhi sebagian dari persyaratan akademis dalam menyelesaikan studi program strata satu (S1) Fakultas Ekonomi Dan Bisnis, Jurusan Akutansi Universitas Muhammadiyah Makassar, serta menambah

wawasan tentang pajak pertambahan nilai dan pajak penjualan atas barang mewah.

2. Bagi Pembaca

Untuk memahami pengaruh antara pengenaan Pajak Pertambahan Nilai (PPN) dan Pajak Penjualan atas Barang Mewah (PPnBM) terhadap penerimaan pajak pada kantor pajak Makassar.

3. Bagi Pihak Lain

Penelitian ini diharapkan dapat menjadi sumbangan pemikiran bagi para pihak-pihak yang berkepentingan dan Penulis mengharapkan penelitian ini dapat dijadikan sebagai media informasi dan referensi untuk penelitian selanjutnya dalam mengembangkan dan mendalami kembali masalah ini.

8

TINJAUAN PUSTAKA

A. Tinjauan Umum Mengenai Pajak 1. Definisi pajak

“Pajak adalah iuran rakyat kepada kas negara berdasarkan undang- undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbale (kontraprestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum.”

Menurut Adriani yang diterjemahkan oleh R. Santoso Brotodiharjo dalam buku “Pengantar Ilmu Hukum Pajak” (1991: 2): ”Pajak adalah iuran kepada negara (yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan-peraturan, dengan tidak mendapat prestasi- kembali, yang langsung dapat ditunjuk, dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum berhubung dengan tugas negara yang menyelenggarakan pemerintahan.”

Pada dasarnya, pajak merupakan iuran wajib dari rakyat kepada pemerintah. Namun, karena pajak selalu mengikuti perkembangan zaman, maka banyak para ahli yang memberikan batasan mengenai pajak. Hal ini disebabkan karena pengertian pajak itu sendiri dapat dilihat dari berbagai sudut pandang, baik dari segi penghasilan, segi daya beli, dan segi ekonomi.

Definisi pajak menurut Undang-Undang KUP No. 28 Tahun 2007 menyatakan:

Pajak adalah kontribusi wajib pajak kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang- undang dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk kepeperluan Negara bagi sebesar-besarnya kemakmuran rakyat.

Pengertian pajak menurut Smeets dalam buku ”De Economische Betekenis belastingen” (terjemahan): ”Pajak adalah prestasi kepada

pemerintah yang terutang melalui norma-norma umum dan yang dapat dipaksakannya, tanpa adanya kontraprestasi yang dapat ditunjukkan dalam hal yang individual, dimaksudkan untuk membiayai pengeluaran pemerintah.”adanya kontraprestasi yang dapat ditunjukkan dalam hal yang individual, dimaksudkan untuk membiayai pengeluaran pemerintah.”

Adapun pengertian pajak menurut Soeparman Soemahami djaja dari disertasinya yang berjudul ”Pajak Berdasarkan Azas Gotong Royong”, menyatakan bahwa:

”Pajak adalah iuran wajib berupa uang atau barang yang dipungut oleh penguasa berdasarkan norma-norma hukum, guna menutup biaya produksi barang-barang dan jasa-jasa kolektif dalam mencapai kesejahteraan umum.”

Dari beberapa definisi diatas, maka dapat disimpulkan bahwa pajak memiliki unsur-unsur:

a. Iuran dari rakyat kepada negara.

Yang berhak memungut pajak hanyalah negara. Iuran tersebut berupa uang (bukan barang).

b. Dipungut berdasarkan undang-undang serta aturan pelaksanaannya yang sifatnya memaksa.

c. Tanpa jasa timbal atau kontraprestasi dari negara yang secara langsung dapat ditunjuk. Dalam pembayaran pajak tidak dapat ditunjukkan adanya kontraprestasi individual oleh pemerintah.

d. Digunakan untuk membiayai rumah tangga Negara , yakni pengeluaran pengeluaran yang bermamfaat bagi masyarakat luas.

e. Pajak dapat pula mempunyai tujuan selain budgeter, yaitu mengatur 2. Fungsi Pajak

Menurut Mardiasmo (2009) dan Waluyo (2007), terdapat dua fungsi pajak, yaitu fungsi budgeter (sumber keuangan negara) dan fungsi regulerend (mengatur).

a. Fungsi Budgeter (Sumber Keuangan Negara)

Pajak mempunyai fungsi budgeter yaitu sebagai sumber dana bagi pemerintah untuk membiayai pengeluaran-pengeluarannya baik pengeluaran secara rutin maupun untuk pembangunan. Dengan pajak sebagai sumber keuangan negara, maka pemerintah terus berupaya dalam memaksimalkan penerimaan Negara.

b. Fungsi Regulerend (Mengatur)

Pajak sebagai alat untuk mengatur atau melaksanakan kebijaksanaan pemerintah dalam bidang sosial dan ekonomi merupakan fungsi regulerend pajak. Jadi, dengan fungsi mengatur, pajak bisa digunakan sebagai alat untuk mencapai tujuan. Contohnya dalam rangka

menggiring penanaman modal, baik dalam negeri maupun luar negeri, diberikan berbagai macam fasilitas keringanan pajak.

Dalam rangka melindungi produksi dalam negeri, pemerintah menetapkan bea masuk yang tinggi untuk produk luar negeri.

Sedangkan menurut Wikipedia (2010), selain fungsi budgeter dan fungsi regulerend, terdapat dua fungsi lain dari pajak, yaitu fungsi stabilitas dan fungsi redistribusi pendapatan.

c. Fungsi Stabilitas

Dengan adanya pajak, pemerintah memiliki dana untuk menjalankan kebijakan yang berhubungan dengan stabilitas hargasehingga inflasi dapat dikendalikan. Hal ini bisa dilakukan antaralain dengan jalan mengatur peredaran uang di masyarakat, pemungutan pajak, penggunaan pajak yang efektif dan efesien.

d. Fungsi Redistribusi Pendapatan

Pajak yang sudah dipungut oleh negara akan digunakan untuk membiayai semua kepentingan umum, termasuk juga untukmembiayai pembangunan sehingga dapat membuka kesempatan kerja, yang pada akhirnya akan dapat meningkatkan pendapatan masyarakat.

3. Sistem Pemungutan Pajak

Menurut Mardiasmo (2009) terdapat tiga sistem pemungutan pajak, yaitu Official Assessment System, Self Assessment System, dan With Holding Assessment System.

a. Official Assessment System

Adalah suatu sistem pemungutan pajak yang memberikan wewenang kepada pemerintah (fiskus) untuk menentukan besarnya pajak yang terutang oleh wajib pajak. Jadi, yang menentukan besarnya pajak yang terutang adalah pemerintah dimana wajib pajak bersifat pasif, sehingga wajib pajak tidak turut serta dalam menentukan besarnya pajak yang terutang.

b. Self Assessment System

Adalah suatu sistem pemungutan pajak yang memberi wewenang kepada wajib pajak untuk menghitung, menyetor, dan melaporkan sendiri besarnya pajak yang terutang. Dalam hal ini, wajib pajak bersifat aktif karena wewenang untuk menentukan besarnya pajak yang terutang ada pada wajib pajak itu sendiri. Jadi, wajib pajak mempunyai hak untuk ikut serta dalam menentukan besarnya pajak yang terutang. Namun, pada sistem ini sangat mungkin terjadinya manipulasi dalam jumlah pajak yang akan dilaporkan.

c. With Holding System

Adalah suatu sistem pemungutan pajak yang memberi wewenang kepada pihak ketiga (bukan fiskus dan bukan wajib pajak yang bersangkutan) untuk menentukan besarnya pajak yang terutang oleh wajib pajak. jadi, baik pemerintah ataupun wajib pajak tidak mempunyai hak untuk menentukan besarnya pajak yang terutang.

Contohnya, seorang karyawan yang bekerja pada PT. X,

maka yang mempunyai wewenang untuk memotong besarnya pajak yang terutang oleh karyawan tersebut adalah PT. X.

Jadi, dari beberapa sistem pemungutan pajak seperti yangdiuraikan di atas maka yang diterapkan di Indonesia saat ini adalah sistem Self Assessment, dimana tujuannya adalah agar masyarakat semakin patuh dalam membayar pajak karena adanya transparansidalam menghitung, menentukan, dan melaporkan sendiri besarnya pajak yang terutang.

B. Pajak Pertambahan Nilai (PPN)

1. Pengertian Pajak Pertambahan Nilai (PPN)

Pajak Pertambahan Nilai menurut Undang-Undang No.18 Tahun 2000 yang disempurnakan lagi dalam Undang-Undang No.42 Tahun 2009 adalah Pajak atas konsumsi Barang Kena Pajak (BKP) dan atau Jasa Kena Pajak (JKP) yang dilakukan di dalam Daerah Pabean. Daerah pabean itu sendiri merupakan wilayah teritorial Indonesia.

Dengan demikian, pajak pertambahan nilai bukan hanya dikenakanatas barang saja, melainkan juga atas jasa yang sesuai dengan syarat-syarat yang terdapat dalam Undang-Undang perpajakan.

2. Sifat pemungutan PPN

Sifat pemungutan PPN menurut Untung Sukardji (2002), yaitu sebagai pajak tidak langsung, pajak objektif, multi stage levy,

nonkumulatif, indirect substraction method, tarif tunggal, pajak atas konsumsi dalam negeri, PPN tipe konsumsi, dan netralitas PPN.

a. PPN adalah Pajak Tidak Langsung

Sifat pemungutan ini menggambarkanpengertian PPN ditinjau dari sudut ilmu hukum yaitu suatu jenis pajak yang menempatkan kedudukan pemikul beban pajak dengan kedudukan penanggung jawab pembayaran pajak ke kas negara pada pihak-pihak yang berbeda. Hal ini dimaksudkan untuk melindungi pembeli atau penerima jasa dari tindakan sewenang-wenang negara (pemerintah).

Jadi, pengenaan PPN itu dibebankan kepada pembeli BKP dimana perusahaan yang melaporkan PPN tersebut kepada negara.

b. PPN adalah Pajak Objektif

Timbulnya kewajiban pajak di bidang PPN sangat ditentukan oleh adanya objek pajak, yaitu seperti keadaan, peristiwa, atau perbuatan hukum yang dapat dikenakan pajak. Jadi, PPN tidak membedakan tingkat kemampuan konsumen dalam pengenaan pajaknya.

c. PPN bersifat multi stage levy

“Multy stage levy” mengandung pengertian bahwa PPN dikenakan

pada setiap mata rantai jalur produksi dan jalur distribusi BKP atau JKP. PPN dikenakan pada setiap proses distribusi BKP atau JKP karena didasarkan pada digunakannya faktor-faktor produksi pada setiap jalur perusahaan dalam menyiapkan, menghasilkan,

menyalurkan, dan memperdagangkan barang atau pemberian pelayanan jasa kepada para konsumen.

d. PPN bersifat non-kumulatif

PPN yang bersifat “multi stage levy” namun bersifat non-kumulatif yaitu tidak menimbulkan pengenaan pajak berganda. Berbeda ketika dahulu PPN disebut sebagai pajak penjualan yang menimbulkan pajak berganda.

e. Penghitungan PPN terutang untuk dibayar ke kas negara menggunakan “indirect substraction method”

“Indirect Substraction Method” adalah metode penghitungan PPN

yang akan disetor ke kas negara dengan cara mengurangkan pajak atas perolehan dengan pajak atas penyerahan barang atau jasa. Jadi, yang disetor ke kas negara hanya selisihnya saja.

f. PPN Indonesia menggunakan tarif tunggal (single rate)

PPN Indonesia menganut tarif tunggal yang dalam hukum positif yaitu Undang-Undang PPN Tahun 1984 ditetapkan sebesar 10%.

DenganPeraturan Pemerintah tarif ini dapat dinaikkan paling tinggi menjadi 15% atau diturunkan paling rendah 5%.

g. PPN adalah pajak atas konsumsi dalam negeri

Sebagai pajak atas konsumsi dalam negeri maka PPN hanya dikenakan atas barang atau jasa yang dikonsumsi di dalam daerah pabean Republik Indonesia. Jadi, PPN tidak berlaku jika barang atau jasa dikonsumsi diluar wilayah Indonesia.

h. PPN yang diterapkan di Indonesia adalah PPN tipe konsumsi (consumption type VAT)

Di lihat dari sisi perlakuan terhadap barang modal, PPN Indonesia termasuk tipe konsumsi (consumption type VAT) artinya seluruh biayayang dikeluarkan untuk perolehan barang modal dapat dikurangi dari dasar pengenaan pajak.

i. Netralitas PPN

Dengan legal karakter PPN tersebut di atas, PPN mampu merealisasi dirinya netral dalam dunia perdagangan baik domestik maupun internasional. PPN tidak menghendaki dirinya mempengaruhi kompetisi dalam dunia bisnis. Salah satu legal karakter PPN adalah pajak atas konsumsi.

3. Prinsip Pemungutan PPN

Menurut Mulyo Agung (2009) terdapat dua prinsip pemungutan PPN, yaitu Prinsip Tempat Tujuan (Destination) dan Prinsip Tempat Asal (Origin Principle) dan akan dijelaskan sebagai berikut:

a. Prinsip Tempat Tujuan (Destination)

Pada prinsip ini, PPN di pungut di tempat barang atau jasa tersebut dikonsumsi. Maksudnya, pada saat barang atau jasa sampai di tempat tujuan untuk konsumsi, maka barang atau jasa tersebut dikenakan PPN.

b. Prinsip Tempat Asal (Origin Principle)

Pada prinsip tempat asal ini diartikan PPN di pungut di tempat asal barang atau jasa yang akan dikonsumsi. Jadi, PPN dipungut bukan pada tempat barang atau jasa tersebut dikonsumsi, melainkan tempat barang atau jasa tersebut berasal.

4. Subyek PPN

Subyek PPN menurut Mardiasmo (2009) berdasarkan Undang- Undang PPN No.18 Tahun 2000, yaitu:

a. Pengusaha yang menurut Undang-Undang harus dikukuhkan menjadi Pengusaha Kena Pajak, yang meliputi:

1) Pabrikan / Produsen 2) Importir dan Investor

3) Pengusaha yang mempunyai hubungan istimewa dengan pabrikan atau importir

4) Agen utama dan penyalur utama dari pabrikan dan importir 5) Pemegang hak paten dan merk dagang

b. Pengusaha yang memilih untuk dikukuhkan menjadi Pengusaha Kena Pajak (PKP), dapat berbentuk:

1) Eksportir

2) Pedagang yang menjual BKP kepada PKP yang biasanya merupakan jalur produksi.

5. Obyek PPN

Objek PPN dapat dikelompokkan ke dalam 2 (dua) macam, yaitu:

a. Barang Kena Pajak (BKP);

Barang Kena Pajak adalah barang berwujud yang menurut sifat atau hukumnya dapat berupa barang bergerak atau barang tidak bergerak dan barang tidak berwujud yang dikenakan PPN.

b. Jasa Kena Pajak (JKP).

Jasa Kena Pajak adalah setiap kegiatan pelayanan yang berdasarkan suatu perikatan atau perbuatan hukum yang menyebabkan suatu barang atau fasilitas atau kemudahan atau hak tersedia untuk dipakai, termasuk jasa yang dilakukan untuk menghasilkan barang karena pesanan atau permintaan dengan bahan dan atas petunjuk dari pemesan yang dikenakan PPN.

6. Mekanisme Pengenaan PPN

Pengenaan PPN atas nilai tambah Barang Kena Pajak atau Jasa Kena Pajak yang diserahkan Pengusaha Kena Pajak. Nilai tambah ini adalah selisih harga jual dan harga pokok barang tersebut. Menurut Mulyo Agung (2009), besarnya pajak yang terutang atas nilai tambah dapat dihitung dengan menggunakan tiga (3) metode, yaitu Addition Method, Substraction Method, dan Credit Method, yang akan dijelaskan sebagai berikut:

a. Addition Method

Pada metode ini besarnya PPN dihitung dari tarif dikalikan seluruh penjumlahan nilai tambah, dengan syarat setiap Pengusaha Kena Pajak harus mempunyai pembukuan yang tertib dan rinci atas biaya yang dikeluarkan.

b. Substraction Method

Pada metode ini, PPN yang terutang dihitung dari tarif dikalikan selisih antara harga penjualan dengan harga pembelian.

c. Credit Method

Metode ini hampir sama dengan substraction method. Pada credit method ini harus dicari selisih antara pajak yang dibayar saat pembelian dengan pajak yang dipungut saat penjualan. Pada metode kredit hasilnya lebih akurat karena dimungkinkan pada komponen harga beli terdapat komponen yang tidak terutang PPN. Dalam hal metode pengkreditan menggunakan substraction method yang menghasilkan pajak atas nilai tambah secara tidak langsung, disebut indirect substraction method. Demikian pula penyebutan invoice method sebagai akibat dituntut alat bukti berupa faktur pajak (Tax Invoice).

7. Tarif PPN

Adapun Pajak Pertambahan Nilai menganut tarif tunggal yaitu 10%. Dengan Peraturan Pemerintah, tarif PPN dapat diubah menjadi serendah25 rendahnya 5% dan setinggi-tingginya 15%. Sedangkan tarif

PPN atas ekspor Barang Kena Pajak adalah 0%. Pengenaan tarif 0%, ini bukan berarti pembebasan dari pengenaan Pajak Pertambahan Nilai akan tetapi pajak masukan yang telah dibayar dari barang yang diekspor tetap dapat dikreditkan.

Namun, saat ini yang berlaku adalah PPN dengan tarif 10% untuk seluruh barang atau jasa yang dikenakan pajak. jadi, PPN ini mengandung unsur objektif artinya dalam pengenaan pajaknya tidak memperhatikan keadaan diri wajib pajak atau semua wajib pajak dikenakan pajak yang sama. Untuk menentukan besarnya PPN terutang dihitung dengan mengalikan tarif pajak (10%) dengan Dasar Pengenaan Pajak (DPP).

C. Pajak Penjualan atas Barang Mewah (PPnBM) 1. Definisi Pajak Penjualan atas Barang Mewah

Menurut Undang-Undang PPN No.18 Tahun 2000 yang disempurnakan lagi dalam Undang-Undang PPN No. 42 Tahun 2009, pengertian Pajak Penjualan atas Barang Mewah (PPnBM) adalah pajak yang dipungut atas penyerahan Barang Kena Pajak (BKP) yang tergolong sebagai barang mewah yang dilakukan oleh pengusaha yang menghasilkan Barang Kena Pajak yang tergolong mewah dalam kegiatan usaha atau pekerjaannya, ataupun impor Barang Kena Pajak yang tergolong mewah.

Dengan demikian, berbeda dengan PPN, PPnBM yang sudah dibayar pada waktu perolehan atau impor Barang Kena Pajak yang

tergolong mewah tersebut, tidak dapat dikreditkan dengan PPN maupun PPnBM yang dipungut atau PPnBM ini hanya dipungut satu kali saja.

2. Karakteristik PPnBM

Yang menjadi karakteristik PPnBM adalah sebagai berikut:

a. PPnBM merupakan pungutan tambahan BKP mewah selain PPN.

b. PPnBM hanya dikenakan sekali yaitu pada saat impor atau pada saat penyerahan BKP mewah oleh PKP pabrikan.

c. PPnBM tidak dapat dikreditkan sehingga diperlakukan sebagai biaya.

d. Dalam hal BKP mewah diekspor, maka PPnBM yang dibayar pada saat perolehannya dapat diminta kembali (restitusi).

3. Obyek PPnBM

Yang menjadi obyek PPnBM adalah:

a. Penyerahan Barang Kena Pajak yang tergolong mewah yang dilakukan oleh pengusaha yang menghasilkan Barang Kena Pajak yang tergolong mewah tersebut didalam daerah pabean dalam kegiatan usaha atau pekerjaannya.

b. Impor Barang Kena Pajak yang tergolong mewah.

4. Mekanisme PPnBM

Mekanisme PPnBM sebagaimana diatur dalam Pasal 5, Pasal 8 dan Pasal 10 dalam Undang-Undang PPN, yang secara garis besar yaitu:

a. Atas impor dan penyerahan BKP yang tergolong Mewah oleh PKP yang menghasilkan BKP yang tergolong mewah tersebut disamping dikenakan PPN juga dikenakan PPnBM.

b. PPnBM hanya dipungut satu kali, yaitu pada waktu impor atau pda waktu meyerahkan BKP yang tergolong mewah tersebut oleh pabrikan.

c. PPnBM tidak dapat dikreditkan baik terhadap PPN maupun terhadap PPnBM.

d. Tarif PPnBM yang berdasarkan Undang-Undang No. 8 Tahun 1983 berkisar antara 10% sampai dengan 35% dengan Undang-Undang No.

11 Tahun 1994 diubah menjadi setinggi-tingginya 50% dan dengan Undang-Undang No. 18 Tahun 2000 diubah lagi menjadi setinggitingginya 75%.

e. Atas ekspor BKP yang tergolong mewah dapat meminta kembali PPnBM yang telah dibayar pada waktu perolehan BKP yang tergolong mewah yang diekspor tersebut.

5. Tarif PPnBM

Tarif Pajak Penjualan atas Barang Mewah (PPnBM) tercantum dalam Undang-undang No.18 Tahun 2000 Pasal 8 adalah sebagai berikut : a. Adalah Tarif Pajak Penjualan atas Barang Mewah adalah paling

rendah 10% (sepuluh persen).

b. Atas ekspor Barang Kena Pajak Yang Tergolong Mewah dikenakan pajak dengan tarif 0% (nol persen).

c. Dengan Peraturan pemerintah ditetapkan kelompok Barang Kena Pajak Yang Tergolong Mewah yang dikenakan Pajak Penjualan atas

Barang Mewah dengan tarif sebagaimana yang dimaksud dalam ayat (3) ditetapkan dengan Kepuusan Menteri keuangan.

d. Jenis Barang yang dikenakan Pajak Penjualan atas Barang mewah atas Barang Kena Pajak Yang Tergolong Mewah sebagaimana yang dimaksud dalam ayat (3) ditetapkan dengan Keputusan Menteri Keuangan.

Pengenaan Pajak Penjualan atas Barang Mewah dibedakan menjadi Barang Kena Pajak yang tergolong Mewah kendaraan Bermotor dan Barang Kena Pajak yangTergolong Mewah selain Kendaraan Bermotor. Tarif PPnBM adalah paling rendah 10% dan paling tinggi 75. Tarif PPnBM dapat ditetapkan dalam beberapa kelompok tarif, yaitu tarif terendah sebesar 10%

dan tarif tertinggi 75%. Perbedaan kelompok tarif tersebut didasarkan pada pengelompokkan Barang Kena Pajak yang Tergolong Meah yang atas penyerahannya dikenakan juga PPnBM.

Atas ekspor Barang Kena Pajak yang Tergolong Mewah dikenakan pajak 0%. PPnBM adalah pajak yang dikenakan atas konsumsi Barang Kena Pajak yang Tergolong Mewah di dalam Daerah Pabean. Barang Kena Pajak yang Tergolong Mewah yang di ekspor atau dikonsumsi di luar Daerah Pabean, dikenakan PPnBM dengan tarif 0%.

PPnBM yang telah dibayar atas perolehan Barang Kena Pajak yang Tergolong Mewah yang di ekspor tersebut dapat diminta kembali.

D. Pengusaha Kena Pajak (PKP) 1. Pengertian PKP

Berdasarkan Undang-Undang No. 18 Tahun 2000 pasal 1 angka 15, Pengusaha Kena Pajak adalah pengusaha sebagaimana dimaksud pada poin A yang melakukan penyerahan Barang Kena Pajak dan atau penyerahan Jasa Kena Pajak yang dikenakan pajak berdasarkan Undang- Undang PPN 1984, tidak termasuk Pengusaha Kecil yang batasannya ditetapkan dengan Keputusan Menteri Keuangan, kecuali pengusaha kecil yang memilih untuk dikukuhkan sebagai Pengusaha Kena Pajak.

2. Kewajiban Pengusaha Kena Pajak

Pengusaha Kena Pajak berkewajiban, antara lain:

a. Melaporkan usahanya untuk dikukuhkan menjadi PKP b. Memungut PPN dan PPn BM yang terutang

c. Membuat faktur pajak atas setiap penyerahan kena pajak d. Membuat nota retur dalam hal terdapat pengambilan BKP

e. Melakukan pencatatan atau pembukuan mengenai kegiatan usahanya f. Menyetor PPN dan PPN BM yang terutang

g. Menyampaikan Surat Pemberitahuan Masa PPN 3. Pengecualian Kewajiban Pengusaha Kena Pajak

Pengusaha yang dikecualikan dari kewajiban sebagai Pengusaha Kena Pajak adalah:

a. Pengusaha Kecil.

b. Pengusaha yang semata-mata menyerahkan barang dan atau jasa yang tidak dikenakan PPN.

E. Dasar Pengenaan Pajak

Untuk menghitung besarnya Pajak Penjualan atas Barang Mewah (PPnBM) yang terutang diperlukan adanya dasar pengenaan pajak. Dasar Pengenaan Pajak (DPP) adalah harga jual, penggantian, nilai impor, nilai ekspor, serta nilai lain yang ditetapkan oleh Keputusan Menteri Keuangan.

Di bawah ini adalah Dasar Pengenaan Pajak Pertambahan Nilai:

1. Harga Jual

Dalam Pasal 1 angka 18 Undang-Undang Nomor 18 Tahun 2000, harga jual adalah nilai berupa uang, termasuk semua biaya yang diminta atau seharusnya diminta oleh penjual karena penyerahan Barang Kena Pajak, tidak termasuk Pajak Pertambahan Nilai yang dipungut menurut Undang- Undang ini dan potongan harga yang dicantumkan dalam faktur pajak. Biaya yang dimaksud yaitu seperti pengangkutan, asuransi, bantuan tekhnik, pemeliharaan, garansi, dan biaya pemasangan.

2. Penggantian

Adapun pengertian penggantian menurut Undang-Undang Nomor 18 Tahun 2000 Pasal 1 angka 19, yaitu nilai berupa uang termasuk semua biaya yang diminta atau seharusnya diminta oleh pemberi jasa karena

penyerahan Jasa Kena Pajak, tidak termasuk Pajak Pertambahan Nilai dan potongan harga yang dicantumkan dalam faktur pajak.

3. Nilai Impor

Pada Pasal 1 angka 20 Undang-Undang Nomor 18 Tahun 2000, nilai impor mempunyai pengertian sebagai nilai berupa uang yang menjadi dasar perhhitungan bea masuk ditambah pungutan yang dikenakan sesuai Undang- Undang Pabean tidak termasuk Pajak Pertambahan Nilai.

4. Nilai Ekspor

Adapun Undang-Undang Nomor 18 Tahun 2000 dalam Pasal 1 angka 26 menyatakan bahwa nilai ekspor merupakan nilai berupa uang yang termasuk biaya yang diminta atau seharusnya diminta oleh eksportir.

Nilai Ekspor dapat diketahui dari dokumen ekspor. Oleh karena itu, tarif Pajak Pertambahan Nilai atas ekspor adalah 0%.

5. Nilai lain

Nilai lain yang ditetapkan dengan Keputusan Menteri Keuangan Yang termasuk nilai lain yang ditetapkan dengan Keputusan Menteri Keuangan adalah nilai-nilai yang menjadi dasar pengenaan pajak selain harga jual, penggantian, nilai impor dan nilai ekspor, dimana harus dengan persetujuan Menteri Keuangan.

F. Keterkaitan Antar Variabel

1. Pengenaan PPN terhadap Penerimaan Pajak

Hasil penelitiannya menunjukkan bahwa pengenaan PPN mempunyai pengaruh yang signifikan terhadap penerimaan pajak. Hal ini dikarenakan masyarakat secara langsung dibebankan pajak dalam setiap konsumsinya,dimana kondisi perekonomian yang belum mapan dan berbeda beda menyebabkan masyarakat menekan konsumsinya sehingga penerimaan pajak menurun.

2. Pengenaan PPnBM terhadap Penerimaan Pajak

Penelitian mengenai pengenaan PPnBM terhadap penerimaan pajak hasilnya belum dapat diketahui karena belum ada penelitian lebih lanjut mengenai penelitian ini sebelumnya.

G. Kerangka Pemikiran

Perkembangan ekonomi di dunia membawa konsekuensi terhadap peningkatan aktivitas perdagangan. Pajak Penjualan atas Barang Mewah (PPnBM) tidak dapat dikenakan tersendiri tanpa adanya Pajak Pertambahan Nilai (PPN) dan dipungut satu kali pada sumbernya yaitu pada tingkat pabrikan, atau pada waktu barang impor.

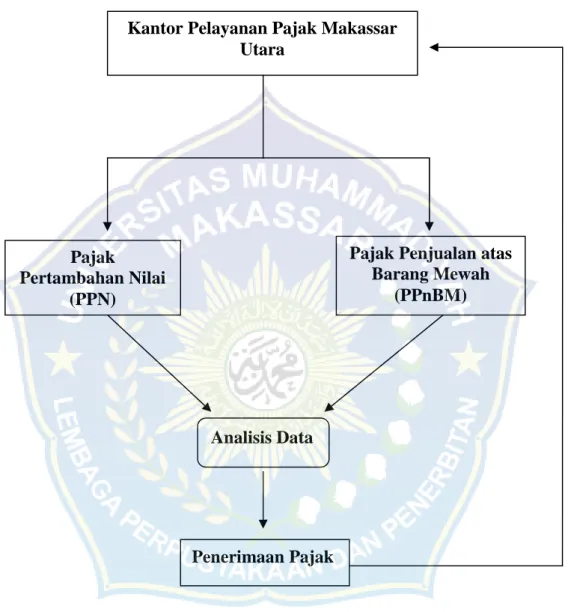

GAMBAR 2.1 Gambar Kerangka Pikir:

Kantor Pelayanan Pajak Makassar Utara

Pajak Pertambahan Nilai

(PPN)

Pajak Penjualan atas Barang Mewah

(PPnBM)

Penerimaan Pajak Analisis Data

H. Hipotesis

Hipotesis merupakan dugaan sementara atau kesimpulan yang masih perlu diuji kebenarannya terhadap suatu masalah atau penelitian yang akan diuji. Bila hasil hipotesa sama dengan hasil pengujian maka hipotesa tersebut diterima. Sebaliknya, hipotesa akan ditolak jika hasil pengujian berbeda dengan hipotesa sebelumnya. Berdasarkan kerangka pemikiran diatas, maka hipotesis yang dapat diajukan penulis dalam penelitian ini adalah:

1. Diduga bahwa pengenaan Pajak Pertambahan Nilai (PPN) berpengaruh signifikan terhadap Penerimaan Pajak pada Kantor Pelayanan Pajak Makassar Utara.

2. Diduga bahwa pengenaan Pajak Penjualan atas Barang mewah (PPnBM) berpengaruh signifikan terhadap Penerimaan Pajak pada Kantor Pelayanan Pajak Makassar Utara.

30

METODE PENELITIAN

A. Tempatdan Waktu Penelitian 1. Tempat Penelitian

Penelitian dilakukan pada Kantor Pelayanan Pajak Pratama Makassar Utara, Jl. Urip Sumoharjo km 4, Gedung Keuangan Negara 1 Makasaar.

2. Waktu Penelitian

Sedangkan waktu yang diguanakan selama melakukan penelitian diperkirakan kurang lebih 2 (Dua) bulan, dimulai pada 01 juni 2016 sampai 31 Juli 2016.

B. TeknikPengumpulan Data

Untuk mendapatkan data yang lebih lengkap dan akurat maka penulis akan menggunakan metode yaitu :

1. Studi Kepustakaan (library research).

Penelitian kepustakaan digunakan untuk memperoleh teori-teori yang relevan dalam pembahasan masalah. Penelitian ini dengan cara membaca buku-buku yang ada hubungannya dengan masalah yang dibahas.

2. Studi Lapangan

Penelitian ini dilakukan terhadap kegiatan dari seluruh objek penelitian yang meliputi :

a. Observasi atau pengamatan

Mengadakan pengamatan dan mengumpulkan data secara langsung kelapangan, untuk memperoleh data yang berkaitan dengan pengaruh PPN dan PPnBM terhadap penerimaan pajak pada Kantor PelayananPajakPratama Makassar Utara.

b. Dokumentasi

Dokumentasi yaitu mengumpulkan bahan-bahan yang tertulis berupa data yang diperoleh dari perpustakaan, Kantor Pelayanan Pajak Pratama Makassar Utara.

c. Wawancara

Mendapatkan informasi dengan cara bertanya langsung kepada responden. Wawancara merupakan salah satu bagian terpenting dari setiap survey. Tanpa wawancara, peneliti akan kehilangan informasi yang hanya dapat diperoleh dengan jalan bertanya langsung kepada responden. Data semacam itu merupakan tulang punggung suatu penelitian survey.

C. Jenis dan Sumber Data 1. Jenis data

Jenis data penelitian merupakan factor penting yang menjadi pertimbangan dalam penentuan metode pengumpulan data. Data yang digunakan dalam penelitian ini adalah data primer dan data sekunder.

Data primer yaitu data yang bersumber langsung dari KPP Pratama Makassar Utara melalui bagian pengolahan data dan informasi (PDI).

Sedangkan data sekunder berupa bahan-bahan pustaka, seperti literature hukum dan non hukum, himpunan peraturan perundang-undangan, jurnal, serta hasil-hasil penelitian yang berkaitan dengan perpajakan.

2. Sumber data

Sumber data pada penelitian ini diperoleh langsung dari para pegawai atau bagian pengolahan data dan informasi (PDI) perusahaan atau di Kantor Pelayanan PajakPratama Makassar Utara.

D. Variabel Penelitian dan Definisi Operasional

Sesuai dengan rumusan masalah, untuk melihat pengaruh pengenaan pajak pertambahan nilai (PPN) dan penjualan atas barang mewah (PPnBM) terhadap penerimaan pajak maka variable operasional yang digunakan dalam penelitian ini melibatkan tiga variable yang terdiri atas dua variable independen (bebas) dan satu variable dependen (terikat) yaitu:

1. Pajak Pertambahan Nilai (X1)

Pajak tidak Langsung yang dikenakan pada setiap pertambahaan nilai atau transaksi penyerahan barang dan atau jasa kena pajak dalam pendistribusiannya dari produsen dan konsumen.

2. Pajak Penjualan atas Barang Mewah (X2)

PPnBM merupakan jenis pajak yang merupakan satu paket dalam Undang-undang Pajak Pertambahan Nilai. Namun demikian, mekanisme pengenaan PPnBM ini sedikit berbeda dengan PPN. Berdasarkan Pasal 5 Ayat (1) Undang-undang PPN, Pajak Penjualan Atas Barang Mewah dikenakan terhadap :

a) Penyerahan Barang Kena Pajak Yang Tergolong Mewah yang dilakukan oleh Pengusaha yang menghasilkan Barang Kena Pajak Yang Tergolong Mewah di dalam Daerah Pabean dalam kegiatan usaha atau pekerjaannya.

b) Impor Barang Kena Pajak Yang Tergolong Mewah. Dengan demikian, PPnBM hanya dikenakan pada saat penyerahan BKP Mewah oleh pabrikan (pengusaha yang menghasilkan) dan pada saat impor BKP Mewah.

3. Penerimaan Pajak (Y)

Penerimaan pajak adalah segala bentuk penerimaan yang berkaitan dengan tunggakan pajak yang disetorkan kekas negara yang dapat berupa pembayaran, penghapusan, pemindah bukuan, maupun keberatan.

Atau sesuai dengan UU Tentang APBN, 2001;155). Penerimaan pajak adalah semua penerimaan yang terdiri dari pajak dalam negeri dan pajak perdagangan internasional.

E. Metode Analisis Data 1. Statistik Deskriptif

Statistika deskriptif adalah bagian dari ilmu statistika yang hanya mengolah, menyajikan data tanpa mengambil keputusan untuk populasi Dengan kata lain hanya melihat gambaran secara umum dari data yang didapatkan. Statistik Deskriptif digunakan untuk memberikan informasi deskripsi mengenai karakteristik variabel penelitian dan demografi jumlah data. Statistik deskriftif menjelaskan skala jawaban jumlah data pada setiap variabel yang di ukur dari nilai rata-rata (mean), standar deviasi, varian, minimun maksimun, kurtosis dan swekness, (kemencengan distribusi).

2. Analisis Regresi Linear Berganda

Aplikasi perangkat lunak yang digunakan dalam menganalisis data pada penelitian ini adalah Statistical Productand and Service Solution (SPSS). Metode yang digunakan untuk menganalisis data dan menguji hipotesis dalam penelitian ini adalah Analisis Regresi Linear Berganda

Menurut Sugiono (2010:277) bahwa “Analisis regresi linear berganda digunakan untuk meramalkan bagaimana keadaan (naik turunnya) variable dependen, bila dua atau lebih variable independen sebagai factor predictor

dimanipulasi (dinaik turunkan nilainya). Jadi analisis regresi linear berganda akan dilakukan bila jumlah variable independennya minimal dua.

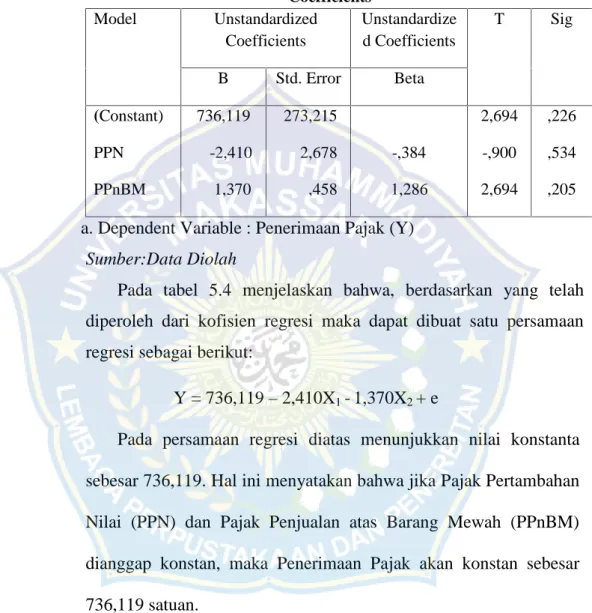

Rumus linier berganda ditunjukkan oleh persamaan :

Y = a + b1X1 + b2X2 + e Keterangan :

Y : Penerimaan Pajak

X1 :Pajak Pertambahan Nilai (PPN)

X2 :Pajak Penjulan atas Barang Mewah (PPnBM) a :Konstanta

bx :Koefisien e : Error 3. Uji Kualitas Data

a. Uji Validitas

Uji validitas dilakukan untuk memastikan bahwa masing-masing item dalam instrument penelitian mampu mengukur variabel yang ditetapkan dalam penelitian ini.Sebuah instrument dikatakan valid, jika mampu mengukur apa yang dinginkan dan mengungkapkan data variabel yang diteliti secara tepat (Ghozali, 2005:45). Pengujian validitas dengan menggunakan Pearson correlation yaitu dengan cara menghitung korelasi antara skor masing-masing pertanyaan dengan total skor (Ghozali, 2005:46).

Kriteria yang digunakan valid atau tidak valid adalah jika korelasi antara skor masing-masing butir pertanyaan dengan total skor mempunyai tingkat signifikasi dibawah 0,05 maka butir pertanyaan tersebut dikatakan valid, dan jika korelasi skor masing-masing butir pertanyaan mempunyai tingkat diatas 0,05 maka butir pertanyaan tersebut dikatakan tidak valid (Santoso, 2000:168).

b. Uji Reliabilitas

Uji reabilitas adalah alat untuk menguji konsistensi jawaban responden. Suatu kuesioner dikatakan reliable jika jawaban seseorang terhadap pertanyaan adalah konsisten dari waktu kewaktu.

Pengujian ini menggunakan metode statistic Cronbach Alpha dengan nilai sebesar 0,06. Apabila Cronbach Alpha dari suatu variabel ≥ 0,06 maka butir pertanyaan dalam instrument penelitian tersebut adalah reliable atau dapat diandalkan, dan sebaliknya jika nilai Cronbach Alpha < 0,06 maka butir pertanyaan tersebut tidak reliabel (Nunnaly,1967) dalam Ghozali (2005:41-42).

c. Uji Normalitas

Uji ini dilakukan guna mengetahui apakah nilai residu (perbedaan yang ada) yang diteliti memiliki distribusi normal atau tidak. Dalam model regresi yang baik, data harus terdistribusi secara normal atau mendekati normal. Uji ini bertujuan untuk mengetahui distribusi data dalam variabel yang akan digunakan dalam penelitian, data yang baik dan layak digunakan dalam penelitian adalah data yang

memiliki distribusi normal atau mendekati normal. Suatu variabel dikatakan normal jika datadistribusi dengan titik-titik data yang menyebar disekitar garis diagonal dan penyebaran titik-titik data searah mengikuti garis diagonal. (Bhuono dalam Suharti 2008:45) d. Analisis Korelasi Berganda

Uji korelasi berganda digunakan untuk mengetahui ada tidaknya hubungan antara variable terikat (PenerimaanPajak) dan dua atau lebih variable bebas (PPN, PPnBM, …,XK). dalam memberikan interpretasi seberapa kuat hubungan itu.

4. Uji Hipotesis

Pengujian hipotesis ini dilakukan dengan menggunakan metode analisis regresi linier berganda yang bertujuan untuk menguji hubungan pengaruh antara satu variable terhadap variabel lain.

Dalam membuktikan kebenaran uji hipotesis yang diajukan digunakan uji statistic terhadap output yang dihasilkandaripersamaanregresi, uji statistic inimeliputi:

a. Uji R2 (koefisien Determinasi)

Koefisien determinasi (R2) bertujuan untuk mengetahui seberapa besar kemampuan variable independen menjelaskan variable dependen. Dalam output SPSS, koefisien determinasi terletak pada table Model Summary b dan tertulis Adjusted R Square. Nilai R2

sebesar 1, berarti fluktuasi variable dependen seluruhnya dapat dijelaskan oleh variable independen dan tidak ada faktor lain yang menyebabkan fluktuasi variable dependen. Jika nilai R2 berkisar antara 0 sampai dengan 1, berarti semakin kuat kemampuan variable independen dapat menjelaskan fluktuasi variable dependen (Imam Ghozali, 2009:87).

b. Uji signifikansi simultan (Uji Statistik F)

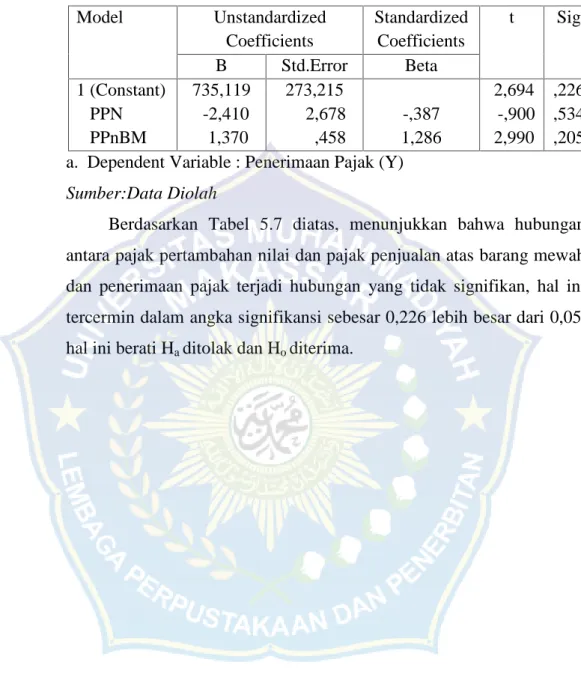

Uji F dilakukan untuk mengetahui pengaruh variabel-variabel independen secara simultan (bersama-sama) terhadap variable dependen.Untuk mengetahui variabel-variabel independen secara simultan mempengaruhi variable dependen, dilakukan dengan membandingkan p-value pada kolom Sig. Dengan tingkat signifikansi yang digunakan sebesar 0,05. Jika p-value lebih kecil dari 0,05 maka Ha diterima dan Ho ditolak, sebaliknya jika p-value lebih besar dari 0,05 maka Ha ditolak dan Ho diterima (Nugroho, 2005:53).

c. Uji signifikansi parameter individual (Uji Statistik t)

Uji t dilakukan untuk mengetahui besarnya pengaruh masing-masing variable independen secara individual terhadap variable dependen.

Hasil uji ini pada output SPSS dapat dilihat pada table Coefficientsa.

Untuk mengetahui ada tidaknya pengaru hmasing-masing variable independen secara individual terhadap variable dependen, dilakukan dengan membandingkan p-value pada kolom Sig. Masing-masing variable independen dengan tingkat signifikansi yang digunakan 0,05.

Jika p-value lebih kecil dari 0,05 maka Ha diterima dan Ho ditolak.

Sebaliknya jika p-value lebih besar dari 0,05 maka Ha ditolak dan Ho diterima (Nugroho, 2005:55).

40

GAMBAR UMUM PERUSAHAAN A. GAMBARAN UMUM UNIT PENELITIAN

1. Kantor Pelayanan Pajak (KPP) Pratama Makassar Utara

Pembentukan Kantor Pelayanan Pajak Pratama diawali dengan implementasi modernisasi perpajakan dikantor pelayanan pajak sebagai kelanjutan informasi organisasi Direktorat Jenderal Pajak (DJP) melalui keputusan Menteri Keuangan Nomor KEP-95/PJ/2008, sejalan dengan karakteristik Wajib Pajak yang dikelola maka organisasi Kantor Pelayanan Pajak Pratama Makassar Utara menggunakan sistem administrasi modern dengan wilayah kerjanya meliputi Kecamatan Wajo, Tamalanrea, Biringkanaya, Bontoala, Tallo, dan Ujung Tanah. Secara struktur, kantor pelayanan ini berada dibawah naungan Kantor Wilayah Direktorat Jenderal Pajak Sulawesi Selatan, Barat, dan Tenggara.

Dalam perkembangannya untuk mengimplementasikan administrasi perpajakan modern, kegiatan Kantor Pelayanan Pajak Pratama memiliki karakteristik sebagai berikut:

a. Merupakan penggabungan dari tiga unit kantor pajak sebelumnya yaitu KPP (Kantor Pelayanan Pajak), KPPBB (Kantor Pelayanan Pajak Bumi dan Bangunan) dan Kantor Pemeriksaan dan Penyidikan Pajak.

b. Struktur organisasi umumnya sama dengan KPP (Kantor

Pelayanan Pajak) Wajib Pajak besar dan KPP (Kantor Pelayanan Pajak) Madya, hanya ada penambahan satu seksi yaitu Ekstensifikasi Perpajakan.

c. Sistem Administrasi Perpajakan yang digunakan merupakan gabungan SIDJP (Sistem Informasi Direktorat Jenderal Pajak), SISMIOP (Sistem Manajemen Objek Pajak) dan SISMOP (Sistem Informasi Pajak Modifikasi).

d. Mengadministrasikan seluruh jenis pajak yang dikelola Direktorat Jenderal Pajak (PPh, PPN, PPnBM, Bea Materai, PBB, dan Pajak Tidak Langsung Lainnya).

e. Account Representative (AR) ditugaskan untuk mengawasi wilayah tertentu yang berada diwilayah Kerja Kantor Pelayanan Pajak yang bersangkutan. Kantor Pelayanan Pajak Pratama Makassar Utara mengelola semua Wajib Pajak orang pribadi dan badan yang berada dalam wilayah kerjanya, yaitu Wajib Pajak di luar yang telah dikelola oleh Kantor Pelayanan Pajak Wajib Pajak Besar (Large Tax Office) dan Kantor Pelayanan Pajak Madya (Middle Tax Office). Jenis Wajib Pajak yang dikelola terdiri dari orang pribadi, badan, maupun sebagai pemotong atau pemungut pajak (seperti bendaharawan instansi pemerintah). Jenis pajak yang dikelola adalah PPh (Pajak Penghasilan), PPN (Pajak Pertambahan Nilai), PPnBM (Pajak

Penjualan atas Barang Mewah) dan PTLL (Pajak Tidak Langsung Lainnya).

Disamping itu, pajak juga berperan dalam upaya Pembangunan Nasional secara umum dalam era globalisasi, dimana mempunyai visi dan misi yaitu:

Visi Kantor Pelayanan Pajak adalah menjadi institut pemerintah yang menyelenggarakan sistem administrasi perpajakan yang efektif, efisien, dan dipercaya masyarakat dengan integritas dan profesionalisme yang tinggi.

Misi Kantor Pelayanan Pajak adalah menghimpun penerimaan pajak Negara berdasarkan Undang-undang Perpajakan yang mampu mewujudkan kemandirian pembiayaan Anggaran Pendapatan dan Belanja Negara melalui sistem administrasi perpajakan yang efektif dan efisien.

2. Struktur Organisasi Kantor Pelayanan Pajak (KPP) Pratama Makassar Utara

Gambar 4.1

Struktur Organisasi KPP Pratama Makassar Utara

Sumber: Kantor Pelayanan Pajak Pratama Makassar Utara Kepala Kantor

Sub Bagian Umum

Seksi Pelayanan

Seksi Ekstensifikasi Perpajakan

Seksi Pengawasan dan Konsultasi I

Seksi Pengawasan dan Konsultasi III

Kelompok Jabatan Fungsional Seksi Pengolahan

Data & Informasi

Seksi Pemeriksaan

Seksi Penagihan

Seksi Pengawasan dan Konsultasi II

Seksi Pengawasan dan Konsultasi IV

a. Uraian Tugas 1) Kepala Kantor

Mengingat KPP Pratama merupakan penggabungan dari KPP, KPBB, dan Kantor Pemeriksaan dan Penyidikan Pajak, maka Kepala Kantor KPP Pratama mempunyai tugas mengkoordinasikan pelaksanaan penyuluhan, pelayanan, dan pengawasan Wajib Pajak di bidang pajak penghasilan, pajak tidak langsung lainnya dan pajak bumi dan bangunan dan bea perolehan hak atas tanah dan bangunan dalam wilayah wewenangnya berdasarkan peraturan perundang-undangan yang berlaku.

2) Sub Bagian Umum

Sub Bagian umum mempunyai tugas melakukan urusan tata usaha, kepegawaian, keuangan dan rumah tangga.

3) Seksi Pelayanan

Adapun tugas-tugas dari seksi pelayanan adalah:

a) Melakukan penetapan dan penerbitan produk hukum perpajakan, b) Mengadministrasikan dokumen dan berkas perpajakan,

c) Penerimaan dan pengelolaan surat pemberitahuan dan surat lainnya,

d) Penyuluhan perpajakan,

e) Pelaksanaan registrasi Wajib Pajak,

f) Kerjasama perpajakan sesuai ketentuan yang berlaku.

4) Seksi Pengolahan Data dan Informasi (PDI)

Seksi pengolahan data dan informasi mempunyai tugas:

a) Melakukan urusan pengolahan data dan penyajian informasi perpajakan,

b) Melakukan perekaman dokumen perpajakan,

c) Melakukan urusan tata usaha penerimaan perpajakan, pengalokasian dan penatausahaan bagi hasil PBB dan BPHTB, d) Melakukan pelayanan dukungan teknis komputer, pemantauan

e-SPT dan e-filling dan penyiapan laporan kinerja.

5) Seksi Pengawasan dan Konsultasi (WASKON)

Dalam satu KPP Pratama Makassar Utara terdapat 4 (empat) kepala seksi pengawasan dan konsultasi yang pembagian tugasnya didasarkan pada cakupan wilayah (territorial) tertentu. Tugas dan fungsinya yaitu:

a) Melakukan pengawasan kepatuhan kewajiban perpajakan Wajib Pajak (PPh, PPN, PBB, BPHTB dan pajak lainnya),

b) Melakukan bimbingan atau himbauan kepada Wajib Pajak dan konsultasi teknis perpajakan,

c) Melakukan penyusunan profit Wajib Pajak, d) Melakukan analisis kinerja Wajib Pajak,

e) Melakukan rekonsiliasi data Wajib Pajak dalam rangka melakukan intensifikasi,

f) Melakukan evaluasi hasil banding berdasarkan ketentuan yang berlaku.

6) Seksi Ekstensifikasi

Seksi ekstensifikasi mempunyai tugas untuk:

a) Mengkoordinasikan pelaksanaan dan penatausahaan pengamatan potensi perpajakan,

Melakukan pendataan objek dan subjek pajak, penilaian objek pajak, dan kegiatan ekstensifiasi perpajakan sesuai dengan ketentuan yang berlaku.

7) Seksi Pemeriksaan

Seksi pemeriksaan berwenang untuk melakukan:

a) Mengkoordinasikan pelaksanaan penyusutan rencana pemeriksaan,

b) Melakukan pengawasan pelaksanaan aturan pemeriksaan,

c) Melakukan penerbitan dan penyaluran surat perintah pemeriksaan pajak serta administrasi pemeriksaan perpajakan lainnya.

8) Seksi Penagihan

Seksi penagihan mempunyai tugas:

a) Mengkoordinasikan pelaksanaan dan penatausahaan penagihan aktif,

b) Melakukan penghapusan piutang pajak sesuai ketentuan yang berlaku,

c) Melakukan penerbitan Surat Tagihan, Surat Paksa, Surat perintah, melakukan penyitaan, urusan lelang dan penagihan lainnya.

9) Kelompok Jabatan Fungsional

Kelompok jabatan fungsional terdiri dari sejumlah jabatan fungsional masing-masing berdasarkan peraturan perundang- undangan. Setiap kelompok tersebut dikoordinasikan oleh pejabat fungsional senior yang ditunjuk oleh kepala kantor wilayah dan kepala KPP Pratama yang bersangkutan.

b. Wilayah Kerja

Kantor Pelayanan Pajak Pratama Makassar Utara wilayah kerjanya dibagi 6 (enam) kecamatan yaitu:

1) Kecamatan Wajo

a) Kelurahan Pattunuang b) Kelurahan Wajo c) Kelurahan Melayu d) Kelurahan Butung

e) Kelurahan Malimongan Tua f) Kelurahan Ende

g) Kelurahan Melayu Baru

h) Kelurahan Mampu i) Kelurahan Malimongan 2) Kecamatan Tamalanrea

a) Kelurahan Tamalanrea b) Kelurahan Tamalanrea Jaya c) Kelurahan Tamalanrea Indah d) Kelurahan Kapasa

e) Kelurahan Bira

f) Kelurahan Parang Loe 3) Kecamatan Bontoala

a) Kelurahan Bontoala b) Kelurahan Gaddong c) Kelurahan Wajo Baru

d) Kelurahan Malimongan Baru e) Kelurahan Baraya

f) Kelurahan Parang Layang g) Kelurahan Layang

h) Kelurahan Bontoala Parang i) Kelurahan Tompo Balang j) Kelurahan Timungan Lompoa k) Kelurahan Bontoala Tua l) Kelurahan Bunga Ejaya

4) Kecamatan Biringkanaya a) Kelurahan Biringkanaya b) Kelurahan Daya

c) Kelurahan Bulurokeng d) Kelurahan Sudian e) Kelurahan Paccerakang f) Kelurahan Pai

g) Kelurahan Sudiang Raya h) Kelurahan Untia

5) Kecamatan Tallo a) Kelurahan Tallo b) Kelurahan Pannampu c) Kelurahan Kalukuang d) Kelurahan Rappo Jawa e) Kelurahan Rappo kalling f) Kelurahan Kaluku Bodoa g) Kelurahan Lakkang h) Kelurahan Lembo

i) Kelurahan Bunga Eja Beru j) Kelurahan La’Latang k) Kelurahan Wala-Walaya l) Kelurahan Tammua

m)Kelurahan Suwangga

n) Kelurahan Ujung Pandang Baru o) Kelurahan Buloa

6) Kecamatan Ujung Tanah a) Kelurahan Kodingareng b) Kelurahan Barrang Caddi c) Kelurahan Barrang Lompo d) Kelurahan Ujung Tanah e) Kelurahan Tabaringan f) Kelurahan Gusung g) Kelurahan Pattingalloang h) Kelurahan Cambaya i) Kelurahan Tamalabba j) Kelurahan Totaka

k) Kelurahan Pattingalloang Baru l) Kelurahan Camba Benua

51 A. Hasil penelitian

Penelitian ini dilaksanakan di Kator Pelayanan Pajak Pratama Makassar Utara. Metode Pengumpulan data yang digunakan yaitu data primer yang dimana data yang diperoleh langsung dari Kantor Pelayanan Pajak Pratama Makassar Utara pada bagian pengolahan data dan informasi (PDI). Hasil penelitian Pajak Pertambahan Nilai (PPN) dan Pajak Penjualan atas Barang Mewah (PPnBM) terhadap penerimaan pajak pada kantor Pelayanan Pajak Pratama Makassar Utara pada tahun 2012-2015.

1. Statistik Deskriptif

Statistik Deskriptif digunakan untuk memberikan informasi deskripsi mengenai karakteristik variabel penelitian dan demografi jumlah data. Statistik deskriftif menjelaskan skala jumlah banyaknya data pada setiap variabel yang di ukur dari nilai rata-rata (mean), standar deviasi, varian, minimun maksimun, kurtosis dan swekness, (kemencengan distribusi).

Tabel 5.1

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

PPN 4 90,25 156,29 119,8345 28,90542

PPnBM 4 38,12 385,57 132,2028 169,05134

Penerimaan 4 479,82 885,33 627,7925 179,95660

Valid N (listwise) 4

Sumber: Data Diolah

Tabel 5.1 menjelaskan bahwa banyaknya data (n) adalah 4.

Pada variabel PPN menpunyai nilai minimum sebesar 90,25 dan nilai maximum sebesar 156,29 nilai mean 119,8345 dengan standar deviation 28,90542. Pada variabel PPnBM mempunyai nilai minimum 38,12 dan nilai maximum 385,57 nilai mean 132,2028 dengan standar deviation 169,05134. Selanjutnya pada variabel Penerimaan Pajak mempunyai nilai minimum 479,82 dan nilai maximum 885,33 nilai mean 627,7925 dengan standar deviation 179,95660.

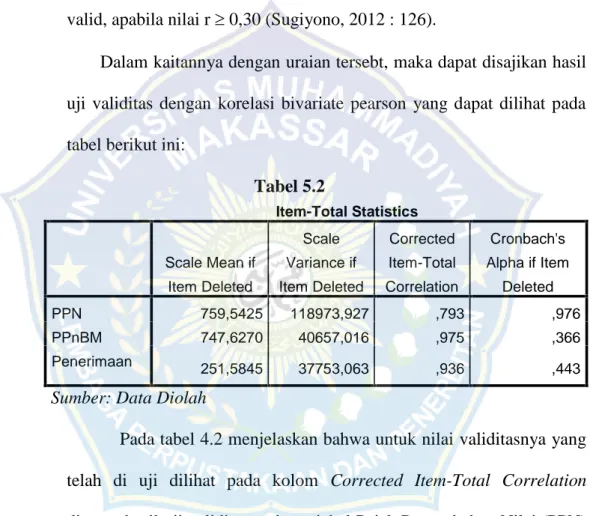

2. Uji Kualitas data a. Uji Validitas

Uji validitas adalah untuk mengetahui tingkat kevalidan dari instrumen yang digunakan dalam pengumpulan data. Uji validitas ini dilakukan untuk mengetahui apakah item-item yang tersaji dalam kuesioner benar-benar mampu mengungkapkan dengan pasti apa yang diteliti. Uji validitas ini diperoleh dengan cara mengkorelasi setiap skor indikator dengan total skor indikator variabel.