KATA PENGANTAR

Puji syukur kami panjatkan kehadirat Allah SWT yang telah melimpahkan rahmat, karunia serta hidayahNya, serta Para Nabi dan Rasul Allah terutama Nabi Muhammad SAW yang kami jadikan panutan sehingga kami dapat menyusun dan menyelesaikan Tugas Akhir ini dengan baik.

Tugas Akhir ini adalah salah satu persyaratan yang harus dipenuhi oleh setiap Mahasiswa Jurusan Teknik Industri di Universitas Pembangunan Nasional “ Veteran” Jawa Timur untuk memperoleh gelar sarjana S-1.

Dalam penyusunan Tugas Akhir ini tentunya terdapat kesalahan dan kekurangan yang perlu diperbaiki. Untuk itu sebagai penulis, kami mengharapkan kritik dan saran yang bersifat membangun guna kesempurnaan Tugas Akhir ini.

Kami juga menyadari bahwa penyusunan Tugas Akhir ini tidak akan terwujud tanpa adanya pihak-pihak yang membantu, baik secara langsung maupun tidak langsung. Oleh karena itu pada kesempatan ini kami mengucapkan terima kasih kepada pihak-pihak yang telah membantu dan membimbing kami selama melaksanakan dan menyelesaikan Tugas Akhir ini, terutama kepada :

1. Bapak DR. Ir. Teguh Soedarto, MP selaku rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Ir. Sutiyono, MT. selaku Dekan Fakultas Teknologi Industri Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Ibu Endang P.W, MMT. selaku Dosen Pembimbing I dan Ibu Farida Pulansari ST, MT. selaku dosen pembimbing II dan dan bapak Drs. Pailan, MPD selaku dosen wali jurusan Teknik Industri di Universitas Pembangunan Nasional “Veteran” Jawa Timur. Terima kasih atas segala bimbingan dan kemudahan sehingga saya bisa menyelesaikan Tugas Akhir ini dengan baik.

5. Para Dosen Penguji seminar dan penguji lesan Jurusan Teknik Industri di Universitas Pembangunan Nasional “Veteran” Jawa Timur.

6. Seluruh karyawan dan staf PT. Sinar Djaja Can dan terutama sahabat sahabat saya yang telah meluangkan waktu serta memberikan bantuan dan bimbingannya sehingga Tugas Akhir ini dapat terlaksana dan terselesaikan dengan baik.

7. Serta semua pihak dan teman-teman yang tidak dapat penulis sebut satu persatu yang telah membantu sehingga Tugas Akhir ini dapat terselesaikan dengan baik.

Akhir kata penulis berharap semoga Tugas Akhir ini dapat bermanfaat bagi semua pihak, terutama bagi penulis.

Surabaya, Mei 2010

DAFTAR ISI

DAFTAR ISI……… i

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah ... 1

1.2. Rumusan Masalah... 2

1.3. Batasan Masalah ... . 3

1.4. Tujuan Penelitian... . 3

1.5. Asumsi ... ... 3

1.6. Manfaat Penelitian... ... 4

1.7. Sistematika Penulisan ... 4

BAB II TINJAUAN PUSTAKA 2.1. Pengertian Pengendalian Persediaan... 6

2.1.1. Pengertian Pengendalian... 6

2.1.2. Pengertian Persediaan ... 7

2.2. Tujuan Pengendalian Persediaan ... 9

2.3. Faktor – Faktor Yang Mempengaruhi Persediaan ... 9

2.3.1. Perkiraan Pemakaian Bahan Baku... 10

2.3.2. Harga Bahan Baku... 11

2.3.3. Pemakaian Bahan Baku... 11

2.3.4. Waktu Tunggu... 11

2.3.5. Pemesanan Kembali... 12

2.4. Komponen Biaya Yang Terlibat Dalam Persediaan ... 12

2.4.2. Biaya Pemesanan... 13

2.4.3. Biaya Penyimpanan... 14

2.4.4. Biaya Kehabisan Bahan.………. 15

2.5. Model Pengendalian Persediaan ... 17

2.5.1 Minimasi Biaya... 18

2.5.1.1 Model Pengendalian Persediaan Deterministik... 18

2.5.1.2 Model Pengendalian Persediaan Probabilistik…… 20

2.6 Model pengendalian EOQ... 22

2.7 Metode Pendekatan Silver Meal... 29

2.7.1 Model Pengendalian Heuristik Silver Meal... 30

2.8 Model Pengendalian Algoritma Wagner Within. ... 33

2.9. Hubungan Pengendalian Persediaan Dengan Perencanaan dan Pengendalian Produksi... 37

2.10. Hubungan Pengendalian Persediaan Dengan Efisiensi Penggunaan Modal Perusahaan... 38

2.11. Peramalan Untuk Perencanaan Persediaan Bahan Baku... 39

2.11.1. Pengertian Peramalan... 39

2.12. Metode Peramalan... 40

2.12.1. Metode-Metode Dalam Peramalan... 40

2.12.2. Metode Rata-Rata Bergerak ( Moving Average ) ... 42

2.12.3. Pemulusan Exponensial (Exponensial Smoothing ) ... 44

2.13. Pengukuran Ketepatan Metode Peramalan... 46

2.15. Penelitian Terdahulu... 49

BAB III METODE PENELITIAN 3.1. Lokasi dan Waktu Penelitian ... 54

3.2. Identifikasi Variabel ... 54

3.3. Metode Pengumpulan Data ... 56

3.5.1. Sumber Data... ... 57

3.5.2. Pengumpulan Data ... 57

3.4. Metode Analisa……….. ... 57

3.5. Menentukan Metode Peramalan……….……….. 60

3.6. Langkah-langkah Pemecahan Masalah ……….…... 64

3.7. Langkah-Langkah Peramalan……….……... 69

BAB IV ANALISA DAN PEMBAHASAN 4.1. Pengumpulan Data ………. 72

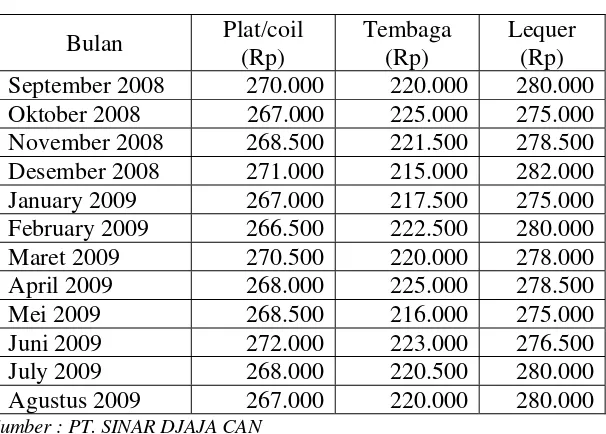

4.1.1. Data Harga Pembelian Bahan Baku Perusahaan Tahun September 2008 – Agustus 2009………...… 72

4.1.2. Data Biaya Penyimpanan ………...…...…….……….... 72

4.1.3. Data Biaya Pemesanan ………....………... 73

4.2. Pengolahan Data ………..………..……….…....75

4.2.1. Pengolahan Data Dari Perusahaan ……….……….……...75

4.3. Pengolahan Data Dengan Menggunakan Metode Heuristik Silver Meal …...……….…………...….... 77

4.3.2. Membuat Tabel Pembelian ...80

4.3.3. Membuat Tabel Pengendalian Persediaan Dengan Menggunakan Metode Heuristik Silver Meal ….…....…... 81

4.3.4. Menghitung Tingkat Efisiensi …………...……...…84

4.4. Pengolahan Data Dengan Menggunakan Metode Algoritma Wagner Within ..…….…………...85

4.4.1. Membuat Tabel Kumulatif Penggunaan Bahan Baku ...85

4.4.2. Menghitung variable cos (Zce)...…...86

4.4.3. Perhitungan variable cost minimum (Fe) ...87

4.4.4. Hasil Pengolahan Data Dengan Algoritma Wagner Within..91

4.5. Pengolahan Data Untuk September 2009 – Agustus 2010 .…... 94

4.5.1.Peramalan Kebutuhan Bahan Baku ...…...…. 94

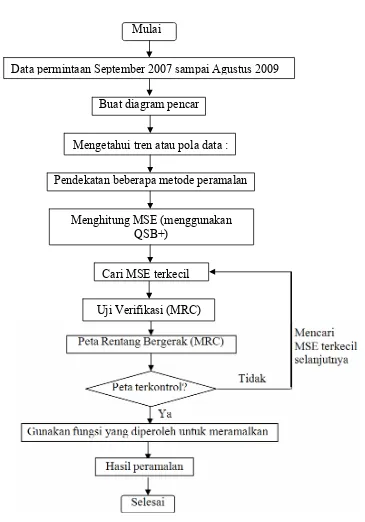

4.5.1.1 Data Kebutuhan Bahan Baku September 2007 – Agustus 2009.. .…….…...…. 95

4.5.1.2. Diagram Pencar ……….………... 96

4.5.1.3. Pendekatan Beberapa Metode Peramalan …...… 96

4.5.1.4. Menghitung MSE ………...…………...97

4.5.1.5. Peta Rentang Bergerak (MRC) ………...…97

4.5.1.6. Hasil Peramalan Kebutuhan Bahan Baku September 2009 – Agustus 2010 ...98

4.5.2. Pengolahan Data Peramalan September 2009 – Agustus 2010 Dengan Menggunakan Metode Heuristik Silver Meal...100

4.5.2.2. Menghitung Biaya Rata-rata Persediaan …...102

4.5.2.4. Membuat Tabel Pengendalian Persediaan Dengan Menggunakan Metode Heuristik Silver Meal...105 4.6. Hasil Dan Pembahasan ………...……..……...… 108 BAB V KESIMPULAN DAN SARAN

5.1. Kesimpulan ………..………...…...…... 110 5.2. Saran ………...…... 112

DAFTAR TABEL

Tabel 2.1 Pengadaan ………...……….………..…. 32

Tabel 2.2 Pengendalian Persediaan ....………...…. 33

Tabel 2.3 Kumulatif Demand …………...……….………...… 34

Tabel 2.4 Alternatif Biaya Pesan .………...35

Tabel 2.5 Alternatif Total Biaya …..………... 36

Tabel 4.1. Data Harga Bahan Baku September 2008-Agustus 2009 ... 72

Tabel 4.2. Data Biaya Pemesanan Bahan Baku...…... 73

Tabel 4.3. Biaya Pemesanan Untuk Plat/Coil Bulan Agustus 2009...…. 74

Tabel 4.4. Biaya Pemesanan Untuk Tembaga Bulan Agustus 2009... 74

Tabel 4.5. Biaya Pemesanan Untuk Lequer Bulan Agustus 2009... 74

Tabel 4.6. Total Cost Bahan Baku Plat/Coil dari Perusahaan ... 76

Tabel 4.7. Total Cost Bahan Baku Tembaga dari Perusahaan... 76

Tabel 4.8. Total Cost Bahan Baku Lequer dari Perusahaan... 77

Tabel 4.9. Pembelian Plat/Coil Metode Heuristik Silver Meal...…. 80

Tabel 4.10. Pengendalian Persediaan Plat/Coil Dengan Metode Heuristik Silver Meal …. ...81

Tabel 4.11. Pengendalian Persediaan Tembaga Dengan Metode Heuristik Silver Meal...82

Tabel 4.12. Pengendalian Persediaan Lequer Dengan Metode Heuristik Silver Meal...…...…... 83

Tabel 4.13. Tingkat efisiensi dari tiap BahanBaku... 84

Tabel 4.14. Kumulatif Penggunaan Bahan Baku (Qce)Plat/Coil ... 86

Tabel 4.15. Variabel Cost (Zce) Plat/Coil... 87

Tabel 4.17. Persediaan Bahan Baku Plat/Coil... 91

Tabel 4.18. Persediaan Bahan Baku Tembaga... 92

Tabel 4.19. Persediaan Bahan Baku Lequer... 93

Tabel 4.20. Perbandingan metode Wagner Within dengan Metode Heuristik Silvermeal ………... 94

Tabel 4.21. Data Kebutuhan Bahan baku september 2007-Agustus 2009... 95

Tabel 4.22. Perbandingan MSE dari bahan baku Plat/Coil... 97

Tabel 4.23. Hasil Uji Verifikasi MRC ... ... 97

Tabel 4.24. Hasil Peramalan Bahan Baku Plat/Coil...………..……..…. 99

Tabel 4.25. Hasil Peramalan Bahan Baku Tembaga...…………... 99

Tabel 4.26. Hasil Peramalan Bahan Baku Lequer ………...…. 100

Tabel 4.27. Data bulan September 2008 – Agustus 2009 …...101

Tabel 4.28. Pembelian Plat/Coil Metode Heuristik Silver Meal...104

Tabel 4.29. Pengendalian Persediaan Plat/Coil Dengan Metode Heuristik Silver Meal...…...105

Tabel 4.30. Pengendalian Persediaan Tembaga Dengan Metode Heuristik Silver Meal... 105

Tabel 4.31. Pengendalian Persediaan Lequer Dengan Metode Heuristik Silver Meal …...…. 106

Tabel 4.32. Total Cost Persediaan Metode Perusahaan Dan Total Cost Persediaan Metode Heuristik Silver Meal…..…... 107

DAFTAR GAMBAR

Gambar 2.1 Proses Transformasi Produksi ………...………. 8

Gambar 2.2 Pembagian Model Dasar Pengendalian Persediaan ...………. 17

Gambar 2.3 Model Persediaan EOQ ……….………….………....……. 23

Gambar 2.4 Kurva TC Minimum ……….…...….…….………...……. 27

Gambar 2.5 Perbandingan L dan t ……...………...……. 29

Gambar 3.1 Peta Rentang Bergerak …….………...…..……. 63

Gambar 3.2 Langkah-Langkah Pemecahan Masalah …….……...…..……. 64

Gambar 3.3 Langkah-Langkah Peramalan …….………..……. 69

Gambar 4.1 Diagram Pencar Plat/Coil ...….……….…...…... 96

ABSTRAKSI

PT. Sinar Djaja Can merupakan suatu perusahaan yang bergerak dalam bidang pembuatan kaleng Lokasi perusahaan ini bertempat di JL.Muncul DS.Keboansikep Gedangan, Sidoarjo.

Untuk menjamin kelancaran proses produksinya PT. Sinar Djaja Can mengadakan Persediaan Bahan Baku setiap bulan. Tetapi dalam pelaksanaannya sering ditemukan ketidaktepatan perkiraan dalam usaha pengadaan bahan baku, sehingga sering terjadi kelebihan bahan baku.

Bahan baku merupakan salah satu faktor produksi yang sangat vital bagi berlangsungnya proses produksi. Untuk mendapatkan bahan baku yang cukup sesuai dengan kebutuhan, maka diperlukan adanya perencanan Persediaan Bahan Baku agar tidak mengalami kekurangan pada saat proses produksi berjalan serta tidak mengalami penumpukan digudang.

Untuk mengoptimalkan pengendalian bahan baku, maka perlu adanya metode yang dapat mengendalian Persediaan Bahan Baku, yaitu dengan menggunakan metode Heuristik Silver Meal.

Dari hasil penelitian didapatkan bahwa Total Cost pengendalian persediaan riil perusahaan selama bulan September 2008 sampai dengan Agustus 2009 adalah Rp. 1.496.626.500,00 sedangkan apabila menggunakan metode Heuristik Silver Meal (TCB) Total Cost yang dikeluarkan lebih rendah, yaitu sebesar Rp 1.474.354.500,00. Sehingga didapatkan penghematan sebesar Rp 22.272.000,00 dengan efisiensi (1,48%). Sedangkan pengendalian Persediaan Bahan Baku hasil peramalan untuk September 2009 sampai dengan Agustus 2010 dengan metode Heuristik Silver Meal didapat Total Cost sebesar Rp 1.446.108.000,00.

ANALISIS PENGENDALIAN PERSEDIAAN BAHAN BAKU DENGAN METODE HEURISTIC SILVER MEAL UNTUK

MENINGKATKAN EFISIENSI BIAYA PERSEDIAAN BAHAN BAKU KALENG DI PT. SINAR DJAJA CAN,

GEDANGAN - SIDOARJO Oleh : Dody Wira S

ABSTRAKSI

Di dalam dunia manufactur peran persediaan bahan baku sangat penting bagi kelancaran suatu proses produksi. Penanganan secara tepat terhadap persediaan bahan baku sangat diperlukan untuk mengantisipasi keadaan apabila penyedia bahan baku terhenti atau permintaan pasar tiba-tiba naik pada suatu periode tertentu. Dengan demikian produk dapat dioptimalkan serta biaya-biaya yang terkait didalamnya dapat ditekan seefisien mungkin

Sehingga masalah yang terjadi di PT. Sinar Djaja Can adalah sering terjadi penumpukan bahan baku yang berlebihan. Selain itu penumpukan juga dapat terjadi karena adanya keterlambatan produksi yang tidak sesuai dengan target perusahaan yang telah ditetapkan. Hal seperti ini tentunya perlu mendapatkan perhatian dan penanganan yang serius untuk memperbaiki keadaan untuk memperlancar kegiatan produksi perusahaan.

Pendekatan Heuristic Silver Meal dan Algoritma Wagner Whitin merupakan dua metode pembanding yang digunakan untuk meningkatkan efisiensi biaya yang optimal pada perusahaan tersebut, Heuristic Silver Meal dalam perhitungannya lebih didasarkan pada variabel periode pembelian dan bukan berdasarkan total permintaan selama masa perencanaan yang menyatakan bahwa pembelian bahan baku hanya dilakukan pada awal periode. Sedangkan biaya simpan hanya dibebankan pada bahan yang disimpan lebih dari satu periode. Heuristik Silver Meal dimulai pada permulaan periode pertama, dimana pembelian bahan baku dilakukan bila persediaan bahan baku diperhitungkan nol.

Berdasarkan hasil analisa, maka didapatkan biaya pengadaan bahan baku dengan menggunakan metode Heuristik silver meal, total biayanya adalah Rp. 1.474.354.500 dan Algoritma Wagner Whitin adalah Rp 1.500.517.900 ,jadi selisih penghematan antara Heuristic Silver Meal dengan Algoritma Wagner Whitin adalah Rp. 26.163.400. Sedangakan biaya pengadaan bahan baku menggunakan metode Heuristik silver meal menghasilkan total biaya sebesar Rp. 1.474.354.500 dan Perusahaan (Riil) sebesar Rp. 1.485.414.900, sehingga penghematan yang dapat dilakukan adalah sebesar Rp. 11.060.400 (0,74%). Sedangkan pengendalian Persediaan Bahan Baku hasil peramalan untuk September 2009 sampai dengan Agustus 2010 dengan metode Heuristik Silver Meal didapat Total Cost sebesar Rp 1.446.108.000

BAB I

PENDAHULUAN

1.1Latar Belakang

Permasalahan bahan baku merupakan permasalahan yang sangat penting dalam efisiensi produksi diperusahaan. Bila bahan baku yang dimiliki perusahaan melebihi kebutuhan yang direncanakan untuk keperluan proses produksi, maka perusahaan menanggung resiko biaya cukup besar, baik itu resiko biaya penyimpanan maupun kerusakan bahan saat disimpan. Penanganan secara tepat terhadap persediaan bahan baku sangat diperlukan untuk mengantisipasi keadaan apabila penyedia bahan baku terhenti atau permintaan pasar tiba-tiba naik pada suatu periode tertentu. Dengan demikian persediaan bahan baku dapat dioptimalkan serta biaya-biaya yang terkait didalamnya dapat ditekan seefisien mungkin.

Untuk mengatasi permasalahan maka perlu suatu metode yang mengatur persediaan bahan baku. Dalam hal ini metode yang digunakan model Heuristik Silver-Meal yang akan menghasilkan biaya total yang rendah. Sehingga perusahaan dapat menentukan jumlah pemesanan bahan baku secara ekonomis dan optimal sehingga dapat menekan biaya-biaya yang harus dikeluarkan perusahaan.

utama, yaitu plat,tembaga,lequer. karena kekurangan salah satu bahan baku utama tersebut dapat menyebabkan terlambatnya proses produksi. Untuk mendapatkan bahan baku yang cukup sesuai dengan kebutuhan, maka diperlukan adanya perencanan persediaan bahan baku tersebut. Perencanan bahan baku ini bertujuan agar bahan baku tidak mengalami kekurangan pada saat proses produksi berjalan serta tidak mengalami penumpukan digudang. Karena jumlah persediaan yang terlalu sedikit malah akan menimbulkan biaya kerugian yaitu terganggunya proses produksi dan juga berakibat hilangnya kesempatan untuk memperoleh keuntungan apabila ternyata permintaan pada kondisi yang sebenarnya melebihi permintaan yang diperkirakan. Sedangkan Persediaan bahan baku yang melebihi kebutuhan akan menimbulkan biaya ekstra atau biaya simpan yang tinggi. Tetapi dalam pelaksanaannya di PT. SINAR DJAJA CAN sering ditemukan ketidaktepatan perkiraan dalam usaha pengadaan bahan baku, sehingga sering terjadi kelebihan bahan baku.

1.2Perumusan Masalah

Berdasarkan latar belakang masalah tersebut diatas, maka masalah yang ada dapat dirumuskan sebagai berikut :

“ Bagaimana Analisis Pengendalian Persediaan Bahan Baku Dengan Metode Heuristik Silvermeal Untuk Meningkatkan Efisiensi Biaya Persediaan Bahan Baku Kaleng Di PT.Sinar Djaja Can “

1.3Batasan Masalah

Batasan masalah yang digunakan dalam penelitian ini adalah bahan baku utama dalam pembuatan produk kaleng.

1.4 Tujuan Penelitian

Penelitian ini bertujuan menjawab pokok permasalahan yang telah disampaikan di atas, namun secara lebih spesifik dapat disebutkan sebagai berikut: 1. Untuk menghitung total biaya persediaan bahan baku yang minimal sehingga

menghasilkan biaya yang efisien.

2. Untuk menentukan kapan seharusnya pemesanan dilakukan kembali.

1.5Asumsi

Asumsi yang digunakan : 1. Harga bahan baku konstan.

2. Kebutuhan bahan baku mudah didapat. 3. Lead Time masing-masing supplier sama.

1.6Manfaat Penelitian

Manfaat yang dapat diperoleh dari hasil penelitian ini adalah : a) Bagi perusahaan

Memberikan informasi atau masukan bagi perusahaan dalam menerapkan kebijaksanaan dalam menentukan tingkat persediaan bahan baku yang tepat.

b) Bagi universitas

Menjadi bahan pertimbangan dalam memecahkan permasalahan dan dapat menambah wawasan bagi pembaca.

c) Bagi peneliti

Agar dapat memperluas wawasan, pengetahuan, pengalaman serta dapat menerapkan metode heuristik silver meal dan ilmu yang telah didapatkan di perguruan tinggi.

1.7 Sistematika Penulisan

Dalam penulisan penelitian ini sistematika yang dipergunakan adalah sebagai berikut :

BAB I PENDAHULUAN

BAB II TINJAUAN PUSTAKA

Dalam bab ini dikemukakan tentang teori yang berkaitan dengan pokok permasalahan.

BAB III METODE PENELITIAN

Bab ini berisi mengenai tempat dan waktu penelitian, langkah-langkah pemecahan masalah yang mencakup identifikasi dan perumusan masalah, metode pengumpulan dan pengolahan data, serta analisa dan kesimpulan. BAB IV HASIL ANALISA DAN PEMBAHASAN

Pada bab ini akan dibahas pengumpulan data yang diperlukan untuk analisa masalah, Kemudian data diolah dan dianalisa. serta pembahasan terhadap data yang terkumpul.

BAB V KESIMPULAN DAN SARAN

Dalam bab ini menyimpulkan dan memberikan saran dari hasil penelitian dan pengolahan data tersebut.

BAB II

TINJAUAN PUSTAKA

2.1. Pengertian Pengendalian Persediaan

Pengendalian persediaan penting bagi perusahaan, baik itu perusahaan

penghasil produk maupun jasa. Perusahaan akan mendapatkan keuntungan dengan

pemindahan barang dagangan menjadi uang tunai kembali. Sebelum membahas

mengenai pengendaliaan persediaan maka terlebih dahulu akan diuraikan pengertian

pengendaliaan persediaan secara terpisah, Pengertian pengendalian persediaan dapat

dibagi menjadi dua yaitu pengendalian dan persediaan.

2.1.1 Pengertian Pengendalian

Secara sederhana, pengendalian dapat didefinisikan sebagai proses yang

dibuat untuk menjaga upaya realisasi dari suatu aktivitas sesuai dengan yang

direncanakan. (Arman Hakim 2006)

Pengendalian produksi dimaksudkan untuk mendaya gunakan sumber daya

produksi yang terbatas secara efektif, terutama dalam usaha memenuhi permintaan

konsumen dan menciptakan keuntungan bagi perusahaan. Yang dimaksud dengan

sumber daya mencakup fasilitas produksi, tenaga kerja, dan bahan baku.(Hendra

Dari definisi-definisi di atas dapat disimpulkan bahwa pengendalian adalah

suatu cara atau usaha untuk mendapatkan segala sesuatu ynag telah direncanakan

sesuai harapan dengan jalan memberikan perhatian terhadap bahan-bahan dasar,

bahan pembantu, serta metode proses produksi dan faktor-faktor lain yang

mendukung terhadap pencapaian tujuan.

2.1.2 Pengertian Persediaan

Pengertian dari persediaan adalah sebagai suatu aktiva yang meliputi

barang-barang milik perusahaan dengan maksud untuk dijual dalam suatu preiode usaha yang

normal atau persediaan barang-barang yang masih dalam pengerjaan/proses

produk-produk ataupun persediaan bahan baku yang menunggu penggunaanya dalam suatu

proses produksi.

Menurut Zulian Yamit (2003) persediaan terdiri dari : persediaan alat-alat

kantor (supplies), persediaan bahan baku (raw material), persediaan dalam proses (in process goods) dan persediaan barang jadi (finished goods).

Manajemen persediaan ( menurut Tampubolon M, 2004 ) merupakan fungsi

dari manajer operasional dan harus membentuk suatu system yang permanent melalui

pengujian – pengujian antara lain bagaimana mencatat persediaan dan pemeliharaan

secara akurat.

Masalah utama persediaan bahan baku adalah penetapan jumlah pesanan

menjawab pertanyaan: berapa jumlah dan kapan pesanan bahan baku dipesan agar

ongkos simpan dan ongkos pesan dapat minimal. Dalam hal produksi massal suatu

jenis komponen, masalah yang harus dipecahkan mirip dengan jumlah pesanan

ekonomis.

(Arman Hakim 2006) Dalam sistem manufaktur, persediaan terdiri dari 3

bentuk sebagai berikut :

1. Bahan Baku, yaitu yang merupakan input awal dari proses transformasi

menjadi produk jadi.

2. Barang Setengah Jadi, yaitu yang merupakan bentuk peralihan antara bahan

baku dengan produk setengah jadi.

3. Bahan Jadi, yaitu yang merupakan hasil akhir proses transformasi yang siap

dipasarkan kepada konsumen.

Barang Setengah Jadi

PROSES

Barang Jadi Bahan

Baku

PRODUKSI

Sumber : Hendra Kusuma 2004

2.2. Tujuan Pengendalian Persediaan

Kegunaan pengendalian persediaan untuk menjadikan proses produksi dan

pemasaran stabil. Persediaan bahan baku bertujuan untuk mengurangi ketidakpastian

produksi akibat fluktuasi pasokan bahan baku. Persediaan penyangga dan komponen

berguna untuk mengurangi ketidakpastian produksi akibat kerusakan mesin.

Kebutuhan akan persediaan muncul karena adanya waktu ancang (lead Time) antar operasi yang berurutan, waktu ancang pembelian bahan, waktu ancang

pendistribusian barang dari titik produksi ke titik penasaran.

Namun harus tetap diingat bahwa persediaan berarti ongkos. Dari sudut

pandang ekonomi seharusnya terdapat jumlah persediaan yang otimal. Persediaan ini

mencakup julah persediaan dalam jumlah tertentu ditambah penyediaan penyangga

atau pengaman (buffer of stocks). Persediaan pengamanan ini digunakan jika

permintaan melebihi peramalan, produksi lebih rendah dari rencana, atau waktu

ancang (lead time) lebih panjang dari yang diperkirakan semula (Hendra Kusuma, 2004).

2.3. Faktor-faktor yang Mempengaruhi Persediaan

Menurut (Zulian Yamit 2003) Didalam penyelenggaraan persediaan bahan

baku terdapat faktor yang memiliki pengaruh terhadap persediaan bahan baku dan

saling terkait antara yang satu dengan yang lainnya. Faktor-faktor tersebut sebagai

Faktor waktu, menyangkut lamanya proses produksi dan distribusi sebelum

barang jadi sampai kepada konsumen. Persediaan dilakukan untuk memenuhi

kebutuhan selama waktu tunggu (lead time).

Faktor ketidakpastian waktu datang dari suplier menyebabkan perusahaan

memerlukan persediaan, agar tidak menghambat proses produksi maupun

keterlambatan pengiriman kepada konsumen. Ketidakpastian waktu datang

mengharuskan perusahaan membuat skedul operasi lebih teliti pada setiap level.

Faktor ketidakpastian penggunaan dari dalam perusahaan disebabkan oleh

kesalahan dalam peramalan permintaan, kerusakan mesin, keterlambatan operasi,

bahan cacat, dan berbagai kondisi lainnya. Persediaan dilakukan untuk

mengantisipasi ketidakpastian peramalan maupun akibat lainnya tersebut.

Faktor ekonomis adalah adanya keinginan perusahaan untuk mendapatkan

alternatif biaya rendah dalam memproduksi atau membeli item dengan menentukan

jumlah yang paling ekonomis. Persediaan diperlukan untuk menjaga stabilitas

produksi dan fluktuasi bisnis.

2.3.1 Perkiraan Pemakaian Bahan Baku.

Sebelum perusahaan mengadakan pembelian bahan baku, maka sebaiknya

manajemen berusaha untuk dapat mengadakan penyusunan perkiraan bahan baku

untuk keperluan produksi dalam perusahaan yang bersangkutan. Berapa banyak unit

mendasarkan diri pada perencanaan produksi maupun jadwal produksi yang telah

disusun.

2.3.2 Harga Bahan Baku.

Harga bahan baku merupakan salah satu penentuan terhadap persediaan yang

akan dipergunakan dalam produksi oleh perusahaan. Karena harga bahan baku akan

mempengaruhi seberapa besarnya dana yang harus disediakan oleh perusahaan untuk

membeli bahan baku tersebut dalam jumlah yang sesuai dengan kebutuhan.

2.3.3 Pemakaian Bahan Baku.

Pemakaian bahan baku oleh perusahaan pada periode-periode yang lalu untuk

keperluan proses produksi akan dapat dipergunakan sebagai salah satu dasar

pertimbangan didalam menyusun atau merencanakan kebijaksanaan penyelenggaraan

persediaan bahan baku.

2.3.4 Waktu Tunggu.

Waktu tunggu yang dimaksud adalah waktu tenggang yang diperlukan antara

saat pemesanan bahan baku tersebut dengan datangnya bahan baku yang dipesan.

Waktu tunggu ini sangat penting untuk diperhatikan, karena hal ini berhubungan

produksi. Apabila waktu tunggu ini tidak diperhatikan, maka akan mengakibatkan

kekurangan bahan baku.

2.3.5 Pemesanan Kembali.

Didalam pelaksanaan operasi perusahaan , maka bahan baku yang diperlukan

untuk proses produksi tidak akan cukup apabila hanya dilakukan sekali pembelian

saja. Maka secara berkala perusahaan tersebut akan mengadakan pembelian kembali

terhadap bahan baku yang dipergunakan dalam perusahaan tersebut.

Dalam melaksanakan pembelian kembali, perusahaan akan

mempertimbangkan panjang waktu tunggu yang diperlukan dalam pembelian bahan

baku, sehingga bahan baku itu datang tepat pada waktunya. Hal ini dilakukan

mengingat apabila sampai terjadi keterlambatan kedatangan bahan baku, maka akan

menyebabkan kemacetan produksi yang pada gilirannya akan mengakibatkan

timbulnya biaya ekstra. Sebaliknya apabila kedatangan bahan baku terlalu awal, maka

akan menyebabkan penumpukan bahan baku. Kedua hal ini tentunya tidak akan

menyebabkan keuntungan bagi perusahaan, justru akan mengakibatkan kerugian yang

cukup besar bila hal ini terus berlangsung.

2.4 Komponen Biaya Yang Terlibat Dalam Persediaan.

Tanpa memperhatikan bagaimana sifat kebutuhan, waktu tenggang dan

jawab optimal dari masalah persediaan. Katagori biaya tersebut adalah sebagai

berikut.

2.4.1 Biaya Pembelian (Purchasing Cost)

Biaya pembelian adalah harga per unit apabila item dibeli dari pihak luar, atau

biaya produksi per unit apabila di produksi dalam perusahaan (Zulian Yamit,2003).

Biaya pembelian adalah biaya yang dikeluarkan untuk membeli barang(Arman

Hakim, 2006).

2.4.2 Biaya Pemesanan (Ordering Cost)

Biaya pemesanan ini meliputi biaya menunggu permintaan pembelian,

penyampaian pesanan pembelian, dan yang berhubungan dengan biaya akuntansi,

serta biaya penerimaan dan pemeriksaan pemesanan. Sehubungan dengan itu, untuk

meminimumkan biaya pemesanan, perusahaan harus melakukan pemesanan dalam

jumlah besar, yang pada gilirannya akan meminimumkan biaya pemesanan. Jumlah

uni yang dipesan berbanding terbalik dengan frekuensi pemesanan. Apabila jumlah

unit yang dipesan diperbesar mak frekuansi pemesanan akan meningkat. Untuk

mendapatkan tingkat biaya pemesanan yang optimal, estimasi nilai tersebut akan

diperoleh pada titik keseimbangan dengan biaya penyimpanan. (Haming,

2.4.3 Biaya Penyimpanan (Holding Cost)

Biaya simpan adalah biaya yang dikeluarkan atas investasi dalam persediaan

dan pemeliharaan maupun investasi secara fisik untuk menyimpan persediaan (Zulian

Yamit, 2003). Biaya penyimpanan meliputi :

a. Biaya memiliki persediaan (biaya modal).

Penumpukan barang digudang berarti penumpukan modal, dimana modal

perusahaan mempunyai ongkos yang dapat diukur dengan suku bunga bank.

Oleh karena itu, biaya yang ditimbulkan karena memiliki persediaan harus

diperhitungkan dalam biaya sistem persediaan. Biaya memiliki persediaan

diukur sebagai persentase nilai persediaan untuk periode waktu tertentu.

b. Biaya gudang.

Barang yang disimpan memerlukan tempat penyimpanan sehingga timbul

biaya gudang. Bila gudang dan peralatannya disewa maka biaya gudangnya

merupakan biaya sewa sedangkan bila perusahaan mempunyai gudang sendiri

maka biaya gudang merupakan biaya depresiasi.

c. Biaya kerusakan dan penyusutan.

Barang yang disimpan dapat mengalami kerusakan dan penyusutan karena

beratnya berkurang atau jumlahnya berkurang karena hilang. Biaya kerusakan

dan penyusutan biasanya diukur dari pengalaman sesuai dengan

d. Biaya kadaluwarsa.

Barang yang disismpan dapat mengalami penurunan nilai karena perubahan

teknologi dan model seperti barang-barang elektronik. Biaya kadaluwarsa

biasanya diukur dengan besarnya penurunan nilai jual dari barang tersebut.

e. Biaya asuransi.

Barang yang disimpan diasuransikan untuk menjaga dari hal-hal yang tidak

diinginkan seperti kebakaran. Biaya asuransi tergantung jenis barang yang

diasuransikan dan perjanjian dengan perusahaan asuransi.

f. Biaya administrasi dan pemindahan.

Biaya ini dikeluarkan untuk mengadministrasikan persediaan barang yang

ada, baik pada saat pemesanan, penerimaan barang maupun penyimpanannya

dan biaya untuk memindahkan barang dari, ke, dan didalam tempat

penyimpanan, termasuk upah buruh dan biaya peralatan handling.

2.4.4 Biaya Kehabisan Bahan (Stock Out Cost}

Biaya kekurangan dari luar perusahaan dapat berupa backorder, biaya

kehilangan kesempatan penjualan, dan biaya kehilangan kesempatan menerima

keuntungan. Biaya kekurangan dari dalam perusahaan dapat berupa penundaan

pengiriman maupun idle kapasitas (Zulian Hamit, 2003). Biaya kekurangan

a. Kuantitas yang tidak dapat dipenuhi.

Biasanya diukur dari keuntungan yang hilang karena tidak dapat memenuhi

permintaan atau dari kerugian akibat terhentinya proses produksi. Kondisi ini

diistilahkan sebagai biaya pinalti (p) atau hukuman kerugian bagi perusahaan

dengan satuaan misalnya : Rp/unit.

b. Waktu pemenuhan.

Lamanya gudang kosong berarti lamanya proses produksi terhenti atau

lamanya perusahaan tidak mendapatkan keuntungan, sehingga waktu

menganggur tersebut dapat diartikan sebagai uang yang hilang. Biaya waktu

pemenuhan diukur berdasarkan waktu yang diperlukan untuk memenuhi

gudang.

c. Biaya pengadaan darurat.

Supaya konsumen tidak kecewa dapat dilakukan pengadaan darurat yang

biasanya menimbulkan biaya yang lebih besar dari pada pengadaan normal.

Kelebihan biaya dibandingkan pengadaan normal ini dapat dijadikan ukuran

untuk menentukan biaya kekurangan persediaan.

Ada perbedaan pengertian antara biaya persediaan aktual yang dihitung secara

akuntansi dengan biaya persediaan yang digunakan dalam menentukan kebijaksanaan

persediaan. Biaya persediaan yang diperhitungkan dalam penentuan kebijaksanaan

persediaan yang diperhitungkan dalam penentuan kebijaksanaan persediaan hanyalah

pembelian tidak akan mempengaruhi hasil optimal yang diperoleh sehingga tidak

perlu diperhitungkan.

2.5. Model Pengendalian Persediaan

Model pengendalian persediaan selain mempergunakan acuan kuantita dan

periode waktu, juga menggunakan pendekatan lain ,yaitu (1) minimasi biaya dan (2)

maksimasi keuntungan ( Haming, Nurnajamudin, 2007 )

Minimisasi Biaya

Maksimisasi Persediaan

Model Determinist

Model Problabilisti

Model Problabilisti Model

Persediaan

Sumber : Haming, Nurnajamudin 2007

Gambar 2.2 Pembagian model dasar pengendalian persediaan

Model dasar pengendalian persediaan, seperti tersebut dalam Gambar 11.4 adalah

2.5.1 Minimisasi Biaya

2.5.1.1 Model Pengendalian Persediaan Deterministik

1) Simple Fixed Order Quantity Model

Konsep dasar dari model ini sudah dikemukakan dalam subbab terdahulu

sehingga pada kesempatan ini, bahasan model ini akan difokuskan pada beberapa

hal:

a) Titik pemesanan kembali (Reorder point), R; b) Persediaan pengaman (Safety stock), B; c) Pemakaian harian ,( ) ;

d) Tenggang waktu(Lead time), u;

e) Standar deviasi selama lead time, di;

f) Varians pemakaian bahan per hari, 2di;

g) Standar deviasi pemakaian bahan per hari, di ;

h) Tingkat layanan dari sediaan, .

Reorder Point, R

Tanpa sediaan pengaman

=

d = kebutuhan per tahun/hari kerja per tahun

2) Simple Fixed Order Quantity With Usage

Model ini sering pula disebut Production Order Quantity Model. Model ini cocok dipergunakan pada perusahaan yang memproduksi suatu komponen alau barang

setengah jadi, dan sebagian dari produksi itu dipakai sendiri untuk mcmbuat produk

akhir. Perusahaan membuat dan melakukan penjualan atas ilua jenis keluaran, yaitu

keluaran dalam bentuk barang setengah jadi (komponen) dan dalam bentuk produk

jadi. Model ini dapat dijumpai pada perusahaan penggergajian kayu (saw mill), yang

mengolah kayu logs menjadi balok-balok berbagai ukuran. Keluaran perusahaan

tersebut sebagian dijual dalam bentuk kayu balok (gergajian setengah jadi), dan sebagian

lagi diproses menjadi kusen, daun pintu, dan daun jendela.

3) Fixed Order Quantity With Shortage

FOQ With Shortage merupakan model pengendalian persediaan yang memperhitungkan kerugian yang akan diderita apabila permintaan pelanggan tidak dapat

dipenuhi secara memuaskan. Variabel yang terkait dengan model ini disajikan di bawah ini.

biaya karena kekurangan sediaan

Q = ; T = ; M =

TC =

t2 = periode di mana sediaan kurang

t1 = periode di mana sediaan surplus

S = biaya pemesanan atau penyetelan mesin H = biaya penyimpanan

T = selang waktu pelaksanaan pemesanan D = permintaan per tahun

4) Price Break Model

Price Break Model merupakan model pengendalian persediaan yang memperhitungkan potongah harga karena membeli sediaan dalam jumlah tertentu. Model ini merupakan

penyempurnaan dari model FOQ (Fixed Order Quantity Model), yang memandang harga sebagai suatu faktor konstan dan tidak akan menerima potongan sekalipun jumlah yang

dibeli banyak.

Pemecahan atas model ini mempunyai langkah sederhana berikut:

(1) lakukan perhitungan Qoptimum untuk setiap alternatif harga;

(2) pilih dari hasil yang diperoleh paling memenuhi syarat;

(3) lakukan perbandingan kelayakan dari setiap alternatif;

(4) buat keputusan dengan memilih alternatif yang paling menguntungkan,

dalam hal ini dengan biaya yang minimum.

2.5.1.2 Model Pengendalian Persediaan Probabilistik

Fixed Time Period Model

Pada model periode tetap ini, sediaan akan dievaluasi setelah mencapai periode waktu

tertentu, yaitu mingguan, bulanan, triwulanan, atau semesteran. Jumlah unit yang dipesan

dari waktu ke waktu tidak sama, tergantung pada hasil evaluasi periodik atas sediaan.

Model ini banyak dipakai oleh toko eceran yang meminta pemasoknya untuk berkunjung

tersebut akan membantu untuk melengkapi lini produk yang dijual, sediaan selalu baru,

dan mudah memodifikasinya jika terjadi perubahan selera konsumen. Perusahaan

manufaktur juga dapat memakai model ini, terutama untuk pabrik yang membuat

produk yang bahan bakunya harus diimpor dan lead time cukup besar, seperti pabrik terigu. Perusahaan harus telah memiliki data tentang jadwal kapal dan jadwal ketersediaan

bahan pada para pembekal. Kondisi-kondisi tersebut diintegrasikan dengan pertimbangan

kapasitas produksi dan kapasitas pasar untuk dipakai menyusun jadwal evaluasi

pemesanan.

Menurut Chase dan Aquilano (1995), ada beberapa variabel dan metode analisis

yang terkait dengan aplikasi model ini, yaitu

Safety stock (B) = Z

Q = (T+L) + Z + I

E (Z) =

Q = jumlah yang akan dipesan

T = jumlah hari di antara periode evaluasi stok

L = lead time dalam satuan hari

d = rata-rata permintaan harian

Z = standar deviasi pada level layanan tertentu

I = jumlah stok sekarang, termasuk yang sedang dalam pesanan

E(z) = jumlah unit yang diharapkan menurut label yang disusun keperluan itu, - 1 P = level layanan yang disyaratkan

T = permintaan selama cakupan periode evaluasi sediaan

2.6 Model pengendalian EOQ (Economic Order Quantity).

Model persediaan yang paling sederhana ini memakai asumsi-asumsi sebagai

berikut:

1. Hanya satu item barang (produk) yang diperhitungkan.

2. Kebutuhan (permintaan) setiap periode diketahui (tertentu).

3. Barang yang dipesan diasumsikan dapat segera tersedia (instaneously)

atau tingkat pruduksi (production rate) barang dipesan berlimpah (tak terhinggga). 4. Waktu ancang-nncang (lead time) bersifat konstan

5. Setiap pesanan diterima dalam sekali pengiriman dan langsung dapat

digunakan.

6. Tidak ada pesanan ulang (back order) karena kehabisan persediaan (shortage).

7. Tidak ada diskon untuk jumlah pembelian yang banyak (quantity discount)

Dari asumsi-asumsi di atas, model ini mungkin diaplikasikan baik pada sistem

manufaktur seperti penentuan persediaan bahan baku dan pada sistem

penggunaan perlengkapan habis pakai (office supplies) seperti kertas, buku nota dan pensil; konsumsi bahan makanan seperti beras, jagung, dan Iain-lain ( Arman Hakim,

2006 ).

Tujuan model ini adalah untuk menentukan jumlah ekonomis sotiap kali

pemesanan (EOQ) sehingga meminimasi biaya total persediaan, di mana:

Biaya Total Persediaan = Ordering cost + Holding cost + Purchasing cost

Parameter -parameter yang dipakai dalam model ini adalah:

D = jumlah kebutuhan barang selama satu periode (misalnya: 1 tahun)

k = ordering cost setiap kali pesan

h = holding cost per satuan nilai persediaan per satuan waktu

c = purchasing cost per satuan nilai persediaan

waktu antara satu pemesanan ke pemesanan berikutnya secara grafis, model dasar

persediaan ini dapat digambarkan sebagai berikut:

[image:35.612.207.442.516.640.2]Sumber : Arman Hakim 2006

Gambar tersebut dapat membantu kita memahami pembentukan model

matematisnya. Sejumlah Q unit barang dipesan secara periodik. Order point

merupakan saat siklus persediaan (inventory cycle) yang baru dimulai dan yang lama berakhir karena pesanan diterima. Setiap siklus persediaan berlangsung

selama siklus waktu t, artinya setiap t hari (atau mingguan, bulanan, dsb.) dilakukan

pemesanan kembali. Lamanya t sama dengan proporsi kebutuhan satu periode

(D) yang dapat dipenuhi oleh Q, sehingga dapat ditulis

t = . Gradien negatif Dt (-Dt)

dapat dipakai Untuk menunjukkan jumlah persediaan dari waktu ke waktu.

Karena barang yang dipesan diasumsikan dapat segera tersedia (instaneously),

maka setiap siklus persediaan dapat dilukiskan dalam bentuk segitiga dengan

alas t dan i Q-

Tujuan secara matematis model ini kita mulai dengan komponen biaya

ordering cost yang tergantung pada jumlah (frekuensi) pemesanan dalam 1 periode, di mana frekuensi pemesanan tergantung pada:

1. Jumlah kebutuhan barang selama 1 periode (D)

2. Jumlah setiap kali pemesanan (Q)

Dari keterangan di atas kita bisa tuliskan bahwa frekuensi Pemesanan = D / Q

Ordering cost setiap periode diperoleh dengan mengalikan D / Q dengan biaya

Ordering cost per-periode = k

Komponen biaya kedua, yaitu holding cost, dipengaruhi oleh jumlah barang

yang disimpan dan lamanya barang disimpan. Setiap hari jumlah barang yang

disimpan akan berkurang karena dipakai/ terjuall, sehingga lama penyimpanan antara

satu unit barang dengan barang yang lain juga berbeda. Oleh karena itu yang perlu

diperhatikan adalah tingkat persediaan rata-rata. Karena persediaan bergerak dari Q

unit ke nol unit dengan tingkat pengurangan konstan (gradien - D) selama waktu - t,

maka persediaan rata-rata untuksetiap siklus adalah , = sehingga: Holding

cost per-periode = h

Komponen biaya ketiga, yaitu purchasing cost, merupakan antara

kebutuhan barang selama periode (D) dengan harga barang per-unit (C) sehingga:

Purchasing cost per-periode = Dc

Dengan menggabungkan ketiga komponen biaya persediaan di atas, maka:

Biaya Total Persediaan (TC) = + h + Dc

Tujuan model EOQ ini adalah menentukan nilai Q sehingga

meminimurnkan biaya total persediaan. Tetapi yang perlu diperhitungkan dalam

timbul tanpa tergantung pada frekuensi pemesanan, sehingga tujuan model EOQ ini

a d a l a h meminimasi biaya total persediaan dengan komponen biaya ordering cost

dan holding cost saja, atau:

Biaya Total Persediaan = k + h

Incremental (TIC)

Jumlah pemesanan yang optimal (EOQ) secara matematis dihitung dengan

mendeferensialkan persamaan di atas terhadap Q, dan persamaan diferensial itu diberi

harga nol, sehingga:

TIC = k + h

= k + = 0

k =

Q2 =

Maka ; Q01=

Bila Q0 ( Q optimal=EOQ) telah diperoleh, maka t optimal diperoleh

sebagai berikut:

Besarnya TC dapat diperoleh dengan memasukkan harga Qo pada persamaan

sebelumnya sehingga diperoleh persamaan:

TIC = h

Gambar berikut ini menunjukkan posisi titik EOQ yang membentuk kurvaTC

minimum.

Sumber : Arman Hakim 2006

Gambar 2.4 Kurva TC minimum

Setelah EOQ dapat diperhitungkan maka, berarti bahwa dengan cara EOQ ini

kita akan berusaha melakukan pembelian bahan secara teratur pada julah tertentu dan

dengan frekuensi pembelian tertentu pula ( Indriyo G, 2002). Ketentuan pembelian ini

akan membawa akibat pasitif bagi perusahaan antara lain :

1. Hubungan dengan supplier bahan dapat berlangsung secara

berkesinambungan, hal ini akan menimbulkan ketepatan penyerahan bahan,

mutu barang tidak akan terabaikan.

2. Harga bahan yang dipesan dapat diusahakan lebih rendah dari pemesanan -

menerus atas pemesanan tersebut akan menarik minat supplier untuk melayani meski dengan harga yang aagak rendah.

3. Pengurusan pembelian bahan juga menjadi lebih mudah karena menjadi

bersifat rutin, sehingga tidak banyak menyita waktu dan perhatian dari

manajer.

Pada kondisi nyata di lapangan, asumsi barang bersifat instaneous sulit diterapkan karena diperlukan suatu tenggang waktu tertentu untuk mengirimkan

barang yang dipesan karena mungkin produsen barang yang bersangkutan tidak

mempunyai cukup persediaan pada saat pesanan datang. Tenggang waktu antara

saat dilakukan pemesanan dengan saat barang datang disebut lead time. Saat di mana pemesanan kembali harus dilakukan agar barang yang dipesan datang tepat

pada saat dibutuhkan disebut Titik Pemesanan Kembali (Reorder Point = R). Hal ini berarti perusahaan harus mengamati secara terus-menerus tingkat persediaannya

sampai reorder point tercapai. Mungkin ini sebabnya mengapa model EOQ

kadang-kadang diklasifikasikan sebagai Model Pengulangan Kontinyu (Countinues

Review Model).

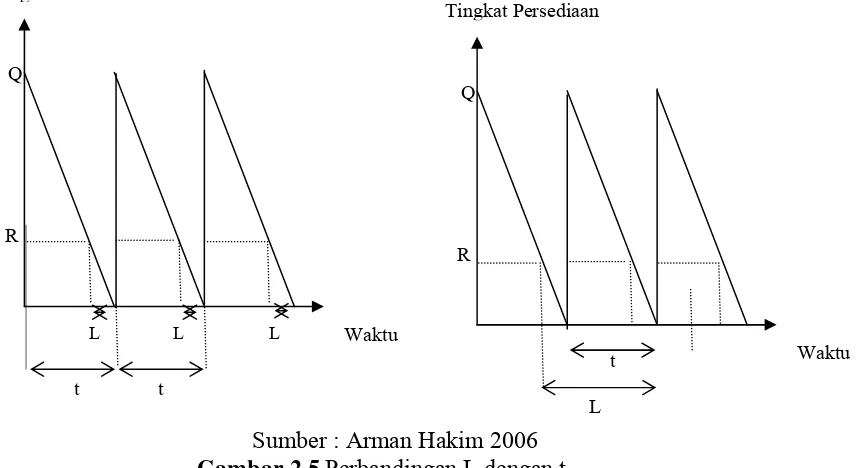

Reorder point ditentukan berdasarkan 2 variabel, yaitu leadtime (L) dan tingkat kebutuhan selama lead time (DL) Ada 2 kemungkinan lead time (L) bila kita bandingkan dengan waktu antara satu pemesanan ke pemesanan berikutnya (t),

Sumber : Arman Hakim 2006

Gambar 2.5 Perbandingan L dengan t

Untuk kondisi L < t, maka R = L x DL dan untuk kondisi L > t, maka R = (L -t) x

DL

2.7. Metode Pendekatan SilverMeal.

Langkah-langkah dalam menentukan ni adalah sebagai berikut :

1. Tentukan item yang memiliki resiko ci/ri terkecil dan rancanglah siklus

interval pemesanan yang sama satu per satu.

2. Tentukan ni untuk masing-masing item dengan persamaan di bawah ini dan

bulatkan hasilnya ke bilangan bulat yang lebih besar dari pada nol.

Q

Tingkat Persediaan

R

L L L

t t

Tingkat Persediaan

Waktu

Q

R

Waktu t

j j i i c c r r c ni

dimana j : item yang mempunyai rasio ci/ri terkecil.

2.7.1 Model Pengendalian Heuristik Silver Meal.

Heuristik Silver Meal didasarkan atas permintaan beberapa periode

mendatang yang sudah diramalkan sebelumnya. Metode ini ditemukan oleh Edward

Silver dan Harlan Meal yang menyatakan bahwa pembelian bahan hanya disimpan

lebih dari satu periode pertama, dimana pembelian bahan baku dilakukan bila

persediaan bahan baku diperhitungkan nol (Hendra Kusuma 2004)memberikan

langkah-langkah penerepan dari heuristik silver meal sebagai berikut :

1. Menghitung Total Relevan Cost (TRC) .

T T Periode Akhir pada Simpan Biaya Total C T T TRC ) (

T t Rk k Ph C T T TRC 1 ) 1 ( ) ( Dimana :C = Biaya Pesan

h = Friksi Biaya Simpan

P = Biaya Pengadaan

Ph = Biaya Simpan

TRC (T) = Total relevan Cost tiap T periode

T = waktu pengadaan

Sedangkan menurut Hendra Kusuma (2004), penyelesaian Heuristik

memberikan cara penyelesaian lebih sederhana. Ada beberapa pendekatan

heuristik, tetapi pendekatan silver meal mudah digunakan dan menghasilkan pola

pembelian terbaik di banding pendekatan heuristik lainnya. Pendekatan heuristik

silver meal mirip dengan pendekatan EOQ, tetapi dalam perhitungannya lebih

didasarkan pada variabel periode pembelian dan bukan berdasarkan total

permintaan selama masa perencanaan.

Bila “t” atau jumlah satuan waktu selama periode pembelian, maka :

Rata-rata biaya persediaan per satuan waktu =

t t periode akhir pada total simpan Biaya pesan

biaya ) ( )

( atau ) ( } ) 1 ( ) 1 3 ( ) 1 2 ( ) 1 1

{( 1 2 3

i t h D t D D D k TU AC T Dimana : TU AC

Rata-rata biaya persedian per satuan waktu.

k = Biaya per pesan

Dt = Permintaan selama periode ke t

h = Biaya simpan per unit per periode, dimana pada periode pertama (t=1)

tidak ada biaya simpan sehingga variabel Di pada persamaan dapat

Aturan penyelasian atau menghitung

TU AC

untuk periode pembelian berurutan

sampai nilai

TU AC

terendah merupakan periode pembelian dan jumlah bahan yang

dibeli merupakan jumlah kebutuhan selama periode tersebut,

Qt = D1 + D2 + D3+ ... + Dt

2. Membuat Tabel Pengadaan.

Adapun bentuk dari tabel tersebut sebagai berikut :

Tabel 2.1 pengadaan

Periode t Kebutuhan

TU

AC Pembelian

kembali

Bila :

T T TRC T

T

TRC ( )

1 ) 1 (

Maka pada periode T + 1 tersebut harus dilakukan pengadaan persediaan bahan

baku kembali dan waktu pengadaan (T) dimulai kembali dari 1 sehingga biaya

3. Membuat Tabel Pengendalian Persediaan.

Table 2.2 pengendalia persediaan

Bulan

Kebutuhan

(Kg)

Pembelian

(Kg)

Simpan

(Kg)

Total Biaya

(Rp)

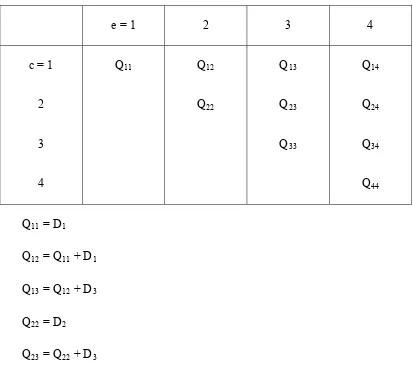

2.8. Model Pengendalian Algoritma Wagner Within.

Metode pengendalian Wagner – Within didasarkan atas permintaan beberapa

periode mendatang yang sudah diramalkan sebelumnya. Pembelian bahan hanya

dilakukan pada awal periode sedang biaya simpan hanya dibebankan pada bahan

yang disimpan lebih dari satu periode. Algoritma Wagner – Within dimulai pada awal

periode, dimana pembelian bahan baku dilakukan hanya jika persediaan bahan baku

diperhitungkan nol.

Tabel. 2.3 Kumulatif Demand

e = 1 2 3 4

c = 1

2

3

4

Q11 Q12

Q22

Q13

Q23

Q33

Q14

Q24

Q34

Q44

Q11 = D1

Q12 = Q11 + D1

Q13 = Q12 + D3

Q22 = D2

Q23 = Q22 + D3

Dan seterusnya sampai akhir periodesehingga dapat total persediaan.

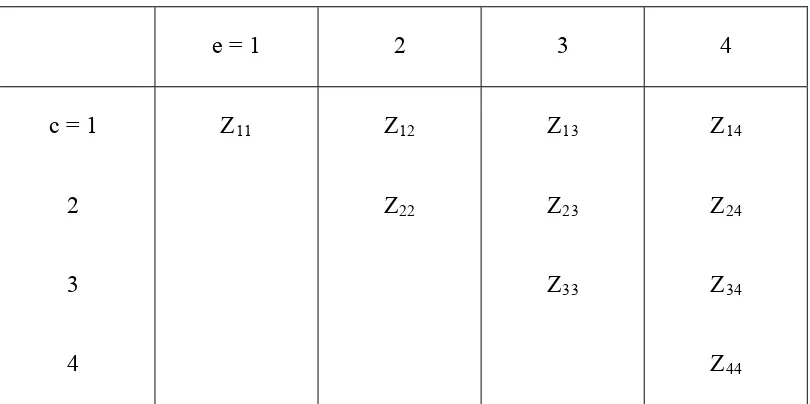

2. Hitung Total Variabel Cost (Zce) untuk semua alternatif pemesanan yang

mungkin terjadi selama periode tertentu dengan rumus sebagai berikut :

(

)

∑

= + =e

c i

ci ce

ce c ph Q Q

Dimana : Zce = Biaya total variabel dari periode c ke e (1≤ c ≤ e ≤ N)

c = Ordering cost

c = harga beli per unit

h = Holding cost

q = Kuantitan permintaan

[image:47.612.112.517.341.543.2]Kemudian ditabelkan seperti dibawah ini :

Tabel 2.4 Alternatif Biaya Pesan

e = 1 2 3 4

c = 1

2

3

4

Z11 Z12

Z22

Z13

Z23

Z33

Z14

Z24

Z34

Z44

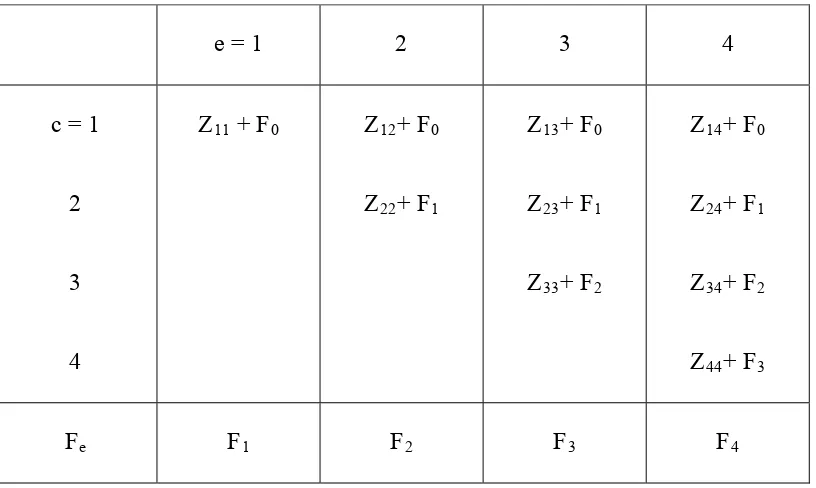

3. Tentukan biaya minimum (Fe) dari setiap periode dari periode pertama sampai

periode ke-N, dimulai dengan F0 = 0 dan selanjutnya hitung F1, F2, F3,...FN

dengan aturan sebagai berikut :

Untuk e = 1, 2, 3,...e

[image:48.612.111.519.218.462.2]Kemudian ditabelkan seperti dibawah ini :

Tabel 2.5 Alternatif Total Biaya

e = 1 2 3 4

c = 1

2

3

4

Z11 + F0 Z12+ F0

Z22+ F1

Z13+ F0

Z23+ F1

Z33+ F2

Z14+ F0

Z24+ F1

Z34+ F2

Z44+ F3

Fe F1 F2 F3 F4

Fe = 0

F1 = Min (Z11 + F0)

F2 = Min (Z12+ F0, Z22+ F1)

F3 = Min (Z13+ F0, Z23+ F1, Z33+ F2)

4. Untuk mendapatkan biaya minimum pada saat persediaan noptimal, berdasarkan

Algoritma Wagner – Within diperoleh menggunakan aturan sebagai berikut :

(2.22)

1 + = ZWN FW FN

Dimana : FN = Biaya minimum.

ZWN = kombinasi dari biaya alternatif yang menghasilkan biaya

minimum.

FW – 1 = biaya minimum pada saat kebutuhan w – 1.

2.9. Hubungan Pengendalian Persediaan Dengan Perencanaan dan Pengendalian Produksi

Tujuan dari perencanaan dan pengendalian produksi adalah merencanakan

dan mengendalikan aliran material kedalam, didalam, keluar pabrik sehingga posisi

keuntugan optimal yang merupakan tujuan perusahaan dapat tercapai.( Hendra

Kusuma 2004 )

Dari keterangan diatas dapat diketahui bahwa perencanaan dan pengendalian

produksi merupakan usaha-usaha manajemen untuk menetapkan dasar dari bahan

proses produksi yang dibutuhkan pada waktunya dengan biaya yang seminimal

mungkin. Jadi dalam mengadakan proses produksi harus telah direncanakan terlebih

pengendalian yang baik, sebab tanpa pengendalian yang baik maka kemungkinan

besar rencana yang telah ditetapkan tidak akan terealisasi dengan sempurna.

Agar proses produksi dapat berjalan lancar, maka setiap saat barang tersebut

harus tersedia dan diusahakan sedapat mungkin modal yang tertanam dalam

persediaan bahan baku dan biaya yang dikeluarkan tidak terlalu besar, sehingga

tujuan pengendalian dan perencanaan produksi tepat pada waktunya dan ekonomis

dapat tercapai.

2.10. Hubungan Pengendalian Persediaan Dengan Effisiensi Penggunaan Modal Perusahaan

Antara pengendalian persediaan dengan efisiensi dalam penggunaan modal

perusahaan mempunyai hubungan yang sangat erat sekali. Bahwa setiap prusahaan

untuk dapat menjamin kelangsungan usahanya perlu mengadakan persediaan. Untuk

mengadakan persediaan ini diperlukan sejumlah uang ungtuk diinvestasikan dalam

persediaa trsebut. Oleh karena itu setiap perusahaan haruslah dapat mempertahankan

suatu jumlah persediaan yang optimal, baik dalam jumlah maupun kualitas yang

tepat, tentunya denga biaya serendah-rendahnya. Apabila hal tersebut sudah

dilakukan, maka akan diperoleh keuntungan yang besar sekali sesuai dengan harapan

perusahaan.

2.11 Peramalan Untuk Perencanaan Persediaan Bahan Baku 2.11.1 Pengertian Peramalan

Peramalan adalah proses untuk memperkirakan berapa kebutuhan di masa

datang yang meliputi kebutuhan dalam ukuran kuantitas, kualitas, waktu dan

lokasi yang dibutuhkan dalam rangka memenuhi permintaan barang ataupun

jasa (Arman Hakim 2006). Peramalan tidak terlalu dibutuhkan dalam kondisi

permintaan pasar yang stabil, karena perubahan permintaannya relatif kecil. Tetapi

peramalan akan sangat dibutuhkan bila kondisi permintaan pasar bersifat kompleks

dan dinamis.

Dalam kondisi pasar bebas, permintaan pasar lebih bersifat kompleks dan

dinamis karena permintaan tersebut tergantung dari keadaan sosial, ekonomi, politik,

aspek teknologi, produk pesaing, dan produk substitusi. Oleh karena itu peramalan

yang akurat merupakan informasi yang sangat dibutuhkan dalam pengambilan

keputusan manajemen.

Dalam hubungannya dengan horison waktu peramalan, kita dapat

mengklasifikasikan peramalan tersebut ke dalam 3 kelompok, yaitu:

1. Peramalan Jangka Panjang, umurnya 2 sampai 10 tahun. Peramalan ini

digunakan untuk perencanaan produk dan perencanaan sumber daya.

2. Peramalan Jangka Menengah, umumnya 1 sampai 24 bulan. Peramalan ini

lebih mengkhusus dibandingkan peramalan Jangka panjang, biasanya

anggaran.

3. Peramalan Jangka Pendek, umumnya 1 sampai 5 minggu. Peramalan ini

digunakan untuk mengambil keputusan dalam hal perlu-tidaknya lembur, penjadwalan kerja, dan Iain-lain keputusan untuk pengontrolan jangka

pendek.

2.12. Metode Peramalan

2.12.1 Metode-Metode Dalam Peramalan

Secara umum, peramalan diklasifikasikan menjadi 2 macam, yaitu:

1. Peramalan yang bersifat subjektif

2. Peramalan yang bersifat objektif

Perbedaan antara kedua macam peramalan ini didasarkan pada cara

mendapatkan nilai ramalan. Peramalan subjektif lebih menekankan pada

keputusan-keputusan hasil diskusi, pendapat pribadi seseorang dan intuisi yang

meskipun kelihatannya kurang ilmiah tetapi dapat memberikan hasil yang baik.

Peramalan subjektif ini akan diwakili oleh Metode Penelitian Pasar.

Metode Penelitian Pasar.Metode ini mengumpulkan dan menganalisis fakta secara sistematis pada bidang yang berhubungan dengan pemasaran. Salah satu

teknik utama dalam penelitian pasar ini adalah survai konsumen. Survei

konsumen akan memberikan informasi mengenai selera yang diharapkan

kuesioner. Penelitian pasar sering digunakan dalam merencanakan produk baru,

sistem periklanan, dan promosi yang tepat. Hasil dari penelitian pasar ini

kadang-kadang juga dipakai sebagai dasar peramalan permintaan produk baru.

Peramalan objektif merupakan prosedur peramalan yang mengikuti

aturan-aturan matematis dan statistik dalam menunjukkan hubungan antara permintaan

dengan satu atau lebih variabel yang mempengaruhinya. Selain itu peramalan

obyektif juga mengasumsikan bahwa tingkat keeratan dan macam dari hubungan

antara variabel-variabel bebas dengan permintaan yang terjadi pada masa lalu

akan berulang pada masa yang akan datang. Peramalan objektif terdiri atas dua

metode, yaitu metode intrinsik dan metode ektrinsik.

1. Metode Intrinsik

Metode ini membuat peramalan hanya ber-dasarkan pada proyeksi

permintaan historis tanpa mempertimbang-kan faktor-faktor eksternal yang

mungkin mempengaruhi besarnya permintaan. Metode ini hanya cocok untuk

peramalan jangka pendek pada kegiatan produksi, di mana dalam rangka

pengendalian produksi dan pengendalian persediaan bahan baku seringkali

perusahaan harus melibatkan banyak item yang berbeda. Hal ini tentu

membosankan sehingga memerlukan metode-metode peramalan yang mudah

2. Metode Ekstrinsik

Metode ini mempertimbangkan faktor-faktor eksternal yang dapat

mempengaruhi besarnya permintaan di masa datang dalam model peramalannya.

Metode ini lebih cocok untuk peramalan jangka panjang karena dapat

menunjukkan hubungan sebab-akibat yang jelas dalam hasil peramalannya

sehingga disebut Metode Kausal dan dapat memprediksi titik-titik perubahan.

Kelemahan dari metode ini terletak dalam hal mahalnya biaya aplikasinya dan

frekuensi perbaikan hasil peramalan yang rendah karena sulitnya menyediakan

informasi perubahan faktor-faktor eksternal yang terukur. Metode ekstrinsik

banyak dipakai untuk peramalan pada tingkat agregat. Metode ini akan diwakili

oleh Metode Regresi.

2.12.2. Metode Rata – Rata Bergerak (Moving Average)

1. Metode Simple Moving Average

Adalah metode Time Series yang paling sederhana. Pada metode ini diasumsikan bahwa pola time series hanya terdiri dari komponen Average Level dan komponen

Random Error.

Menurut (Teguh Baroto 2002 ) rumusnya sebagai berikut :

m

f f

f f

f t t t M

t

Keterangan : m = adalah jumlah periode yang digunakan sebagai dasar

peramalan (nilai m ini bila minimal 2 dan maksimal tidak

ada ditentukan secara subjektif).

= ramalan permintaan (real) untuk periode t.

^

t

f

ft = permintaan aktual pada periode t.

2. Metode Weighted Moving Average

Model peramalan Time Series dalam bentuk lain dimana untuk mendapatkan

tanggapan yang lebih cepat, dilakukan dengan cara memberikan bobot lebih pada

data-data periode yang terbaru dari pada periode yang terdahulu.

Menurut (Teguh Baroto 2002) rumusnya sebagai berikut :

m t m

t c f c f

f c t

f 1 1 2 12

^

) (

Keterangan : f t = ramalan permintaan (real) untuk periode t

^

ft = permintaan aktual pada periode t

1

c = bobot masing - masing data yang digunakan ( ),

ditentukan secara subjektif

c12.12.3 Metode Pemulusan Eksponential (Eksponential Smoothing)

Teknik MA mempunyai kelemahan dalam kebutuhan akan data-data masa

lalu yang cukup banyak dapat diatasi dengan teknik ES. Model matematis ES ini

dapat dikembangkan dari persamaan berikut:

Ft = Ft-1

di mana bila data permintaan aktual yang lama At-N tidak tersedia, maka dapat

diganti dengan nilai pendekatan yang berupa nilai ramalan sebelumnya ( Ft-i )

sehingga persamaan di atas dapat ditulis menjadi:

Ft = Ft-1 atau: Ft = Ft-1

Dari persamaan terakhir terlihat bahwa peramalan dengan teknik ES pada

periode t.l (Ft+1) akan didasarkan atas pembobotan data permintaan aktual

terakhir (At) dengan bobot 1/N dan pembobotan ramalan yang paling akhir (Ft

-1) dengan bobot (1 - 1/N). Karena N bilangan positif maka 1/N akan menjadi

konstanta yang bemilai antara nol (N = ~) sampai dengan 1 (N = 1).

Dengan mengganti 1/N dengan a maka persamaan tersebut akan menjadi:

Ft=α At+(l-α)Ft - 1

Bila kita notasikan ft sebagai peramalan permintaan pada periode -1 sehingga ft = Ft-1

Ft=α At+(l-α)ft

Dari persamaan di atas terlihat bahwa teknik ES banyak mengurangi

kelemahan teknik MA dalam penyimpanan data karena hanya data permintaan aktual

terakhir, ramalan terakhir, dan suatu nilai konstanta a yang harus disimpan. Cara lain

untuk menuliskan persamaan di atas adalah dengan menyusunnya seperti berikut:

Ft - 1= F t - 1 + α ( At - Ft - 1)

di mana At - Ft-1 merupakan kesalahan ramalan dalam periode -t (et), sehingga persamaan

di atas dapat ditulis sebagai berikut:

Ft=Ft-1+a et

Dari persamaan terakhir terlihat bahwa bila α mempunyai nilai mendekati satu

maka ramalan yang baru akan menyesuaikan kesalahan dengan yang besar pada

ramalan sebelumnya. Kebalikannya, bila α mendekati nol, maka ramalan yang baru akan

menyesuaikan dengan kesalahan yang kecil.

Penentuan besarnya nilai α harus dipertimbangkan dengan baik. Salah satu

metode yang dapat dipakai adalah dengan memilih nilai α berdasarkan nilai N yang

dilibatkan dalam teknik MA. Metode ini hanya dapat diterapkan oleh perusahaan yang

telah lama menggunakan teknik MA dengan nilai N yang cukup memadai. Rata-rata usia

data dengan teknik MA = N - 1/2, sedangkan rata-rata usia data dengan teknik ES = 1

- α/ α. Untuk menghitung nilai α dalam hubungannya dengan N adalah dengan

Atau

Jadi bila N = 2 maka a =2/3 = 0,66. Bila N = 3 maka a =2/4 = 0,50. Begitu

seterusnya.

2.13. Pengukuran Ketepatan Metode Peramalan

Ukuran akurasi hasil peramalan yang merupakan ukuran kesalahan peramalan

adalah ukuran tentang tingkat perbedaan antara hasil peramalan dengan permintaan

yang sebenarnya terjadi (Arman Hakim 2006). Ada 4 ukuran yang biasa digunakan,

yaitu:

1. Rata-rata Deviasi Mutlak (Mean Absolute Deviation = MAD).

MAD merupakan rata-rata kesalahan mutlak selama periode tertentu tanpa

memperhatikan apakah hasil peramalan lebih besar atau lebih kecil dibandingkan

kenyataannya. Secara matematis, MAD dirumuskan sebagai berikut:

MAD =

di mana: A = Permintaan aktual pada periode-t

2. Rata-rata Kuadrat Kesalahan (Mean Square Error = MSE)

MSE dihitung dengan menjumlahkan kuadrat semua kesalahan peramalan

pada setiap periode dan membaginya dengan jumlah periode peramalan. Secara

matematis, MSE dirumuskan sebagai berikut:

MSE =

3. Rata-rata Kesalahan Peramalan (Mean Forecast Error = MFE)

MFE sangat efektif untuk mengetahui apakah suatu peramalan selama

periode tertentu terlalu tinggi atau terlak rendah. Bila hasil peramalan tidak bias

maka nilai MFE akac mendekati nol. MFE dihitung dengan menjumlahkan semua

kesalahan peramalan selama periode peramalan dan membaginya dengan jumlah

periode peramalan. Secara matematis, MFE dinyatakan sebagai berikut:

MFE =

4. Rata-rata Persentase Kesalahan Absolut (Mean Absolute

Percentage Error = MAPE).

MAPE merupakan ukuran kesalahan relarif. MAPE biasanya lebih

berarti dibandingkan MAD karena MAPE menyatakan persentase

kesalahan hasil peramalan terhadap permintaan aktual selama periode

tertentu yang akan memberikan informasi persentase kesalahan terlalu

tinggi atau terlalu rendah. Secara matematis, MAPE dinyatakan sebagai

MAPE =

2.14. Uji Verifikasi Peramalan

Setelah peramalan langkah terpenting adalah melakukan verifikasi peramalan

sedemikian rupa sehingga hasil peramalan tersebut benar – benar mencerminkan data

masa lalu dan sistem sebab akibat yang mendasari penjualan tersebut. Sepanjang

aktualitas peramalan tersebut dapat dipercaya, maka hasil peramalan akan terus

digunakan. Jika selama proses verifikasi tersebut ditemukan keraguan validitas

metode peramalan yang digunakan harus dicari metode lainnya yang lebih cocok.

Validitas tersebut harus ditentukan dengan uji statistik yang sesuai.

Banyak alat yang dapat digunakan untuk memverifikasi peramalan dan

mendeteksi perubahan system sebab akibat yang melatar belakangi perubahan pola

penjualan. Bentuk yang paling sederhana adalah peta control peramalan yang mirip

dengan peta control kualitas. Peta control peramalan ini dapat dibuat dengan kondisi

data yang tersedia minim.

Adapun prosedur peramalan penjualan dengan metode Time Series adalah

sebagai berikut :

a. Membuat diagram scatter

b. Siapkan model peramalan yang sesuai dengan pola data pada diagram scatter

c. Menghitung nilai MSE dari masing – masing metode peramalan yang telah

d. Melakukan uji verifikasi peramalan dengan Peta Moving Range (MRC) diurut

mulai dari metode yang menghasilkan MSE terkecil

2.15. Penelitian Terdahulu.

1. Anjar Susanto, tahun 2005, Analisis pengendalian persediaan bahan baku

dengan metode heuristik silver meal untuk meningkatkan efisiensi biaya pembuatan

roti di cv. sampurna bakery, UPN “Veteran” Jatim.

CV. Sampurna Bakery adalah perusahaan yang memproduksi roti dengan salah

satu bahan baku utamanya adalah tepung, telur, fermipan, gula dan mentega. Untuk

menjamin kelancaran kegiatan produksi, maka perusahaan mengadakan pengendalian

bahan baku sesuai perencanaan yang telah disusun. Tetapi dalam pelaksanaannya

sering ditemukan ketidak tepatan perkiraan dalam usaha pengadaan bahan baku,

sehingga sering terjadi kelebihan bahan baku.

Perusahaan perlu melakukan penekanan biaya produksi dan penghematan biaya

untuk pembelian bahan baku, sehingga didapatkan total cost yang minimal dan

efisien. Untuk mengoptimalkan pengendalian persediaan, maka perlu adanya metode

– metode yang dapat mengendalian persediaan bahan baku, yaitu dengan

menggunakan metode Heuristik Silvermeal. Dan setelah dilakukan penelitian, maka

didapatkan hasil sebagai berikut :

1. Total biaya persediaan bahan baku yang lebih kecil daripada total biaya

persediaan yang diterapkan oleh perusahaan selama ini, dimana Total Cost

Cost persediaan metode Heuristik Silver Meal (TCB) sebesar Rp.

9.153.657.625,00 sehingga didapat selisih Rp. 29.179.770,00. Menghasilkan

efisiensi sebesar 0,32 %.

2. Didalam pemesanan bahan baku, selama ini perusahaan melakukannya

sebanyak 12 kali dalam setahun (setiap bulan melakukan pemesanan bahan

baku sebanyak 1 kali). Setiap bahan baku yang dipesan dari supplier,

digunakan untuk berproduksi bulan berikutnya.

3. Jadi Total Cost persediaan bahan baku hasil peramalan untuk tahun 2005

dengan menggunakan metode Heuristik Silver Meal sebesar

Rp. 9.048.043.800,00. Pengadaan bahan baku yang optimal dilakukan apabila

bahan baku dalam persediaan diperhitungkan sama dengan nol sehingga

kelebihan bahan baku tidak akan terjadi.

2. Achmad Sulton Arif, tahun 2008, Analisa Pengendalian Persediaan Bahan Baku Dalam Upaya Meminimumkan Biaya Persediaan Dengan Menggunakan Metode

Heuristik Silver Meal Di Pt. Japfa Comfeed Indonesia, UPN “Veteran” Jatim.

PT. Japfa Comfeed Indonesia adalah perusahaan pakan ternak PMDN

(Penanaman Modal Dalam Negeri) yang bergerak dibidang produksi pakan ternak yang

terletak di Sidoarjo, produk-produk yang diha