PENENTUAN HARGA POKOK PRODUKSI PERHIASAN PERAK DENGAN MENGGUNAKAN METODE ACTIVITY BASED COSTING DI PT. X.

Teks penuh

Gambar

Dokumen terkait

Untuk mengetahui apakah perhitungan harga pokok produksi menggunakan activity based costing sudah sesuai dengan yang diharapkan, maka dilakukan perbandingan dengan hasil

Berdasarkan hasil analisis, perhitungan harga pokok produksi untuk produk Ishikawa dan Waterjet dengan menggunakan Metode Activity Based Costing menghasilkan harga pokok

PENENTUAN HARGA POKOK PRODUKSI BURNER DENGAN MENGGUNAKAN PENDEKATAN METODE ACTIVITY-BASED COSTING SYSTEM ( Studi Kasus di PT. BAHAMA LASAKKA, Batur, Ceper, Klaten ).. Diajukan

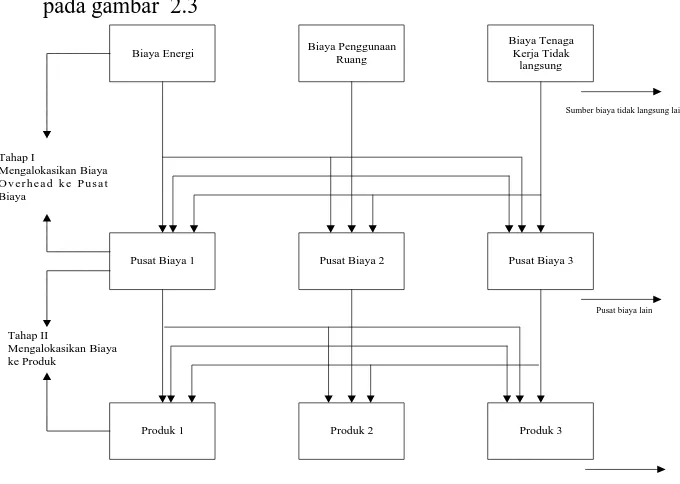

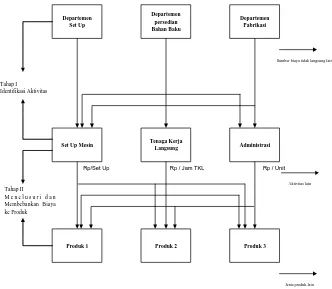

Pembebanan biaya tidak langsung dengan menggunakan activity based costing system dapat menghasilkan perhitungan harga pokok produksi dan harga jual yang berbeda dibandingkan

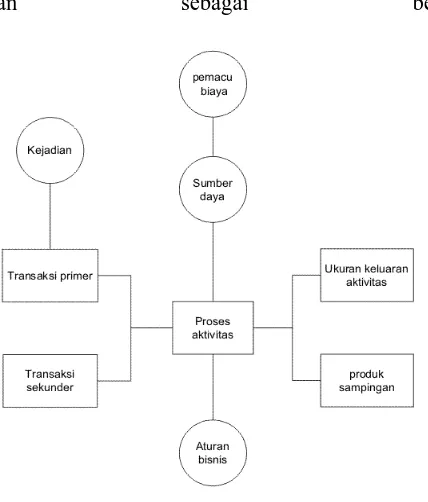

Sistem penentuan harga pokok produksi pada metode Activity Based Costing System menggunakan cost driver yang jauh lebih banyak dibandingkan dengan sistem tradisional yang

Dari hasil penelitian Analisis Penentuan Harga Pokok Produksi Menggunakan Metode Full Costing Untuk Menentukan Harga Jual Pada UMKM Ciyam Sari, dapat diambil kesimpulan

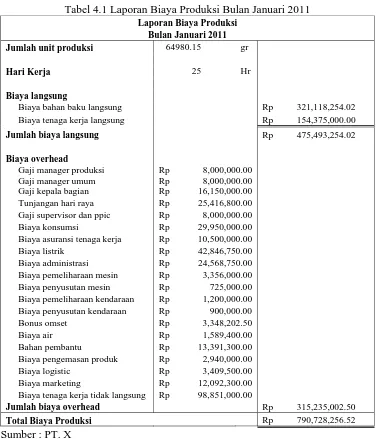

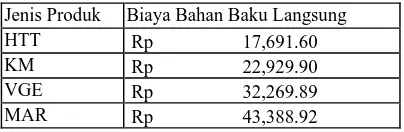

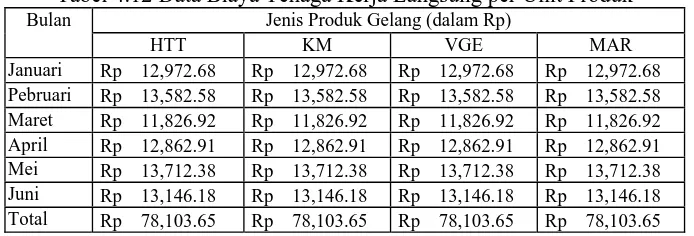

X dijalankan secara kontinyu, dimana dalam menentukan harga pokok produknya masih menggunakan sistem konvensional , yaitu membebankan biaya pada pemakaian bahan baku dan

Perhitungan Harga Pokok Produksi dengan menggunakan Metode Activity Based Costing ini mengalokasikan biaya ke produk sesuai dengan aktivitas yang dikonsumsinya, sehingga