SKRIPSI

Diajukan Untuk Memenuhi Sebagian Per syaratan Dalam Memperoleh Gelar Sarjana Ekonomi

Pr ogram Studi Akuntansi

Diajukan Oleh :

APRIYANA HAYUNINGSIH 0813015011/FE/EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL " VETERAN" J AWA TIMUR

Disusun Oleh : Apr iyana Hayuningsih

0813015011/FE/EA

Telah Diper tahankan dan Diter ima Oleh

Tim Penguji Skr ipsi Pr ogr am Studi Akuntansi Fakultas Ekonomi Univer sitas Pembangunan Nasional “Veteran” J awa Timur

Pada tanggal : 13 J uni 2013

Pembimbing : Tim Penguji :

Pembimbing Utama Ketua

Dr a. Ec. Siti Sundar i, M.Si Dr s.Ec. Muslimin, M.Si Sekretar is

Dr a. Ec. Siti Sundar i, M.Si Anggota

Dr s. Ec Eko Riyadi, M. Aks

Mengetahui Dekan Fa kultas Ekonomi

Univer sitas Pembangunan Nasional “Veteran J awa Timur

KATA PENGANTAR

Dengan memanjatkan puji syukur kepada Allah SWT atas rahmat, hidayah, dan karunia-Nya yang tak terhingga saya berkesempatan menimba ilmu hingga jenjang Perguruan Tinggi. Berkat rahmat-Nya pula memungkinkan saya untuk menyelesaikan skripsi dengan judul “PENGARUH KECERDASAN INTELEKTUAL, KECERDASAN EMOSIONAL DAN KECERDASAN SPIRITUAL TERHADAP PEMAHAMAN AKUNTANSI MAHASISWA UPN VETERAN J ATIM J URUSAN AKUNTANSI”.

Sebagaimana diketahui bahwa penulisan skripsi ini merupakan salah satu syarat untuk dapat memperoleh gelar Sarjana Ekonomi (SE). Walaupun dalam penulisan skripsi ini penulis telah mencurahkan segenap kemampuan yang dimiliki, tetapi penulis yakin tanpa adanya saran, dan bantuan maupun dorongan dari beberapa pihak, maka skripsi ini tidak akan mungkin dapat tersusun sebagaimana mestinya.

Pada kesempatan ini, penulis menyampaikan ucapan terima kasih yang sebanyak-banyaknya kepada:

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP selaku Rektor Universitas Pembangunan “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanuddin N., MM selaku Dekan Fakultas Ekonomi Universitas Pembangunan “Veteran” Jawa Timur.

4. Bapak Dr. Hero Priono, SE, Msi, Ak selaku Ketua Progdi Akuntansi Universitas Pembangunan “Veteran” Jawa Timur yang selalu sabar dan menjadi inspirasi kepemimpinannya yang bijaksana kepada penulis.

5. Ibu Dra. Ec. Siti Sundari, M.Si, selaku Dosen Pembimbing dan Dosen Wali yang dengan kesabaran dan kerelaan meluangkan waktu disela kesibukan untuk membimbing dan memberi petunjuk yang sangat berguna, sehingga terselesaikannya skripsi ini.

6. Segenap tenaga kerja, karyawan, dan rekan-rekan mahasiswa terutama Fakultas Ekonomi Universitas Pembangunan “Veteran” Jawa Timur. 7. Bapak, Ibu, suami, adik dan kakak saya yang telah memberikan doa, kasih

sayang, dukungan, dan bantuannya secara moril maupun materiil yang telah diberikan selama ini, sehingga mampu menghantarkan penulis menyelesaikan studinya.

Penulis menyadari bahwa masih banyak kekurangan di dalam penulisan skripsi ini, oleh karenanya penulis senantiasa mengharapkan kritik dan saran bagi perbaikan di masa mendatang. Besar harapan penulis, semoga skripsi ini memberikan manfaat bagi pembaca.

Surabaya, 05 Juni 2013

1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 6

1.3. Tujuan Penelitian ... 6

1.3. Manfaat Penelitian ... 7

BAB II TINJ AUAN PUSTAK A ... 8

2.1. Penelitian Terdahulu ... 8

2.2. Landasan Teori ... 12

2.2.1. Akuntansi keperilakuan ... 12

2.2.1.1. Pengertian Akuntansi Keperilakuan ... 12

2.2.1.2. Tujuan dan Ruang Lingkup Akuntansi Keperilakuan ... 13

2.2.2. Pemahaman Akuntansi ... 14

2.2.2.1. Pengertian Pemahaman Akuntansi ... 14

2.2.2.2. Tujuan Pemahaman Akuntansi ... 14

2.2.3. Kecerdasan Intelektual (IQ) ... 15

2.2.3.1. Pengertian Kecerdasan Intelektual (IQ) ... 15

2.2.3.2. Komponen Kecerdasan Intelektual (IQ) ... 16

2.2.3.3. Teori Yang Berkaitan Dengan Kecerdasan Intelektual (IQ) ... 17

2.2.4. Kecerdasan Emosional (EQ) ... 18

2.2.4.1. Pengertian Kecerdasan Emosional (EQ) ... 18

2.2.4.2. Komponen Kecerdasan Emosional (EQ) ... 19

2.2.4.3. Teori Yang Berkaitan Dengan Kecerdasan Emosional (EQ) ... 20

2.2.5. Kecerdasan Spiritual (SQ) ... 20

2.2.5.2. Komponen Kecerdasan Spiritual (SQ) ... 22

2.2.5.3. Teori Yang Berkaitan Dengan Kecerdasan Spiritual (SQ) ... 22

2.2.6. Pengaruh Kecerdasan Intelektual (IQ) Terhadap Pemahaman Akuntansi ... 23

2.2.7. Pengaruh Kecerdasan Emosional (EQ) Terhadap Pemahaman Akuntansi ... 24

2.2.8.Pengaruh Kecerdasan Spiritual (SQ) Terhadap Pemahaman Akuntansi ... 25

2.3. Kerangka Pikir ... 28

2.4. Hipotesis ... 28

BAB III M ETODE PENELITIAN ... 29

3.1. Definisi Operasional dan Pengukuran Variabel ... 29

3.1.1. Definisi Operasional ... 29

3.1.2. Teknik Pengukuran Variabel ... 31

3.2. Teknik Penentuan Sampel ... 32

3.2.1. Populasi ... 32

3.2.2. Sampel ... 32

3.3. Teknik Pengumpulan Data ... 33

3.3.1. Jenis Data dan Sumber Data ... 33

3.3.2. Metode Pengumpulan Data ... 34

3.4. Uji Kualitas Data ... 34

3.4.1. Uji Validitas Data ... 34

3.4.2. Uji Reliabilitas ... 35

3.4.3. Uji Normalitas ... 35

3.5. Asumsi Klasik ... 36

3.6. Teknik Analisis dan Uji Hipotesis ... 37

3.6.1. Teknik Analisis ... 37

3.6.2.1. Uji Kesesuaian Model ... 38

3.6.2.2. Uji Parsial ... 39

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 40

4.1. Sejarah berdirinya UPN ”Veteran” Jawa Timur ... 40

4.1.1. Falsafah, Visi, Misi dan Tujuan ... 42

4.1.2. Organisasi Universitas ... 44

4.1.3. Falkutas Ekonomi ... 47

4.2. Deskripsi Hasil Penelitian... 49

4.2.1. Gambaran Umum Responden ... 49

4.2.2. Karakteristik Jawaban Responden ... 50

4.2.2.1. Deskripsi Variabel Kecerdasan Intelektual (X1) ... 50

4.2.2.2. Deskripsi Variabel Kecerdasan Emosional (X2) ... 51

4.2.2.3. Deskripsi Variabel Kecerdasan Spiritual (X3) 52 4.2.2.4. Deskripsi Variabel Pemahaman Akuntansi (Y) ... 53

4.3. Uji Kualitas Data ... 55

4.3.1. Uji Validitas (Validity Test) ... 55

4.3.1.1. Hasil Uji Validitas Variabel Kecerdasan Intelektual (X1) ... 55

4.3.1.2. Hasil Uji Validitas Variabel Kecerdasan Emosional (X2) ... 56

4.3.1.3. Hasil Uji Validitas Variabel Kecerdasan Spiritual (X3) ... 56

4.3.1.4. Hasil Uji Validitas Variabel Pemahaman Akuntansi (Y) ... 57

4.3.2. Uji Reliabilitas ... 58

4.3.3. Uji Normalitas ... 58

4.4.1. Uji Multikolinieritas ... 60

4.4.2. Uji Heterokedastisitas ... 60

4.5. Teknik Analisis ... 61

4.6. Hasil Pengujian Hipotesis ... 63

4.6.1. Uji F (Uji Kecocokan Model) ... 63

4.6.2. Uji t (Uji Pengaruh Secara Parsial) ... 64

4.7. Pembahasan Hasil Penelitian ... 65

4.8. Keterbatasan Penelitian ... 71

BAB V K ESIMPULAN ... 72

5.1. Kesimpulan ... 72

5.2. Saran ... 73

LAM PIRAN

DAFTAR GAMBAR Gambar 2.1 : Diagram Kerangka Pikir

DAFTAR TABEL

Tabel 4.1 : Identitas Responden Menurut Jenis Kelamin Tabel 4.2 : Identitas Responden Menurut Umur

Tabel 4.3 : Deskripsi Variabel Kecerdasan Intelektual Tabel 4.4 : Deskripsi Variabel Kecerdasan Emosional Tabel 4.5 : Deskripsi Variabel Kecerdasan Spiritual Tabel 4.6 : Deskripsi Variabel Kecerdasan Spiritual Tabel 4.7 : Hasil Uji Validitas Kecerdasan Intelektual Tabel 4.8 : Hasil Uji Validitas Kecerdasan Emosional Tabel 4.9 : Hasil Uji Validitas Kecerdasan Spiritual Tabel 4.10 : Hasil Uji Validitas Pemahaman Akuntansi Tabel 4.11 : Reliabilitas Data Masing-masing Variabel Tabel 4.12 : Normalitas Data Masing-masing Variabel Tabel 4.13 : Hasil Uji Multikolinieritas

Tabel 4.14 : Hasil Uji Heteroskedastisitas Tabel 4.15 : Hasil Estimasi Koefisien Regresi Tabel 4.16 : Hasil Uji F

DAFTAR LAM PIRAN LAMPIRAN 1 : Kuisioner

LAMPIRAN 2 : Tabulasi Jawaban Responden LAMPIRAN 3 : Uji validitas dan Reabilitas LAMPIRAN 4 : Uji Normalitas

PENGARUH KECERDASAN INTELEKTUAL, KECERDASAN EMOSIONAL DAN KECERDASAN SPIRITUAL TERHADAP PEMAHAMAN AKUNTANSI MAHASISWA UPN “VETERAN” J ATIM

J URUSAN AKUNTANSI Oleh

Apriyana Hayuningsih

ABSTRAK

Pada umumnya masyarakat beranggapan bahwa dengan memasuki perguruan tinggi, seorang mahasiswa diharapkan mampu mempersiapkan diri menghadapi kehidupan yang akan datang. Pendidikan tinggi juga merupakan sesuatu kekuatan dinamis yang berkaitan dengan kecerdasan emosional dan kecerdasan spiritual yang sangat berpengaruh terhadap seluruh aspek kehidupan. Seseorang belum cukup bila hanya memilliki kecerdasan intelektual saja(IQ) namun harus diimbangi dengan kecerdasan emosional (EQ).jelaslah bahwa kecerdasan intelektual (IQ) bukanlah satu-satunya faktor yang membuat manusia berhasil, tetapi keseimbangan antara IQ dan EQ yang dapat meraih keberhasilan. Menurut Gardner dalam ada kecerdasan lain, selain kecerdasan intelektual dan kecerdasan emosional yaitu kecerdasan yang mencakup spiritual (SQ).

Mahasiswa UPN “Veteran” Jatim Jurusan Akuntansi merupakan populasi dalam penelitian ini dengan sampel seluruh mahasiswa jurusan Akuntansi yang telah mengambil mata kuliah Pengantar Akuntansi, Akuntansi Menengah, Akuntansi Lanjutan, Pemeriksaan Akuntansi, Teori Akuntansi serta Skripsi berjumlah 64 orang. Teknik penarikan sampel yang digunakan adalah sampel jenuh atau sensus. Variable penelitian yang digunakan yaitu Kecerdasan Intelektual (X1), Kecerdasan Emosional (X2), Kecerdasan Spiritual (X3) sebagai

variable bebas sedangkan Pemahaman Akuntansi (Y) sebagai variable terikat. Teknik analisis yang digunakan adalah analisis regresi berganda dengan menggunakan uji hipotesis.

Berdasarkan Model regresi yang dihasilkan cocok guna melihat pengaruh Kecerdasan Intelektual, Kecerdasan Emosional dan Kecerdasan Spiritual terhadap Pemahaman Akuntansi Mahasiswa UPN “Veteran” Jatim jurusan akuntansi. Kecerdasan Intelektual, Kecerdasan Emosional dan Kecerdasan Spiritual mempunyai kontribusi terhadap Pemahaman Akuntansi mahasiswa UPN “Veteran” Jatim jurusan akuntansi.

BAB I PENDAHULUAN

1.1. Latar belakang

Perkembangan zaman di era globalisasi sekarang ini telah membawa pengaruh yang besar dalam sistem pendidikan akuntansi.Teknologi berkembang dengan cukup pesat namun teknologi bukanlah jaminan bagi dunia pendidikan untuk dapat berhasil dan mencapai hasil yang maksimal. Pendidikan tinggi yang membekali mahasiswa dengan penekanan nalar dan pemahaman pengetahuan yang terkait antara teori dan praktek dalam dunia kerja berperan dalam menumbuhkan kemandirian mahasiswa dalam proses belajar yang diikuti (Oktavia, 2008 : 1)

Negara kita adalah negara yang sedang berkembang dan memerlukan tenaga trampil serta memiliki keahlian untuk membangun Negara, untuk itu pendidikan merupakan prioritas utama yang mempunyai peranan penting bagi perkembangan dan kemajuan bangsa. Pada umumnya masyarakat beranggapan bahwa dengan memasuki perguruan tinggi, seorang mahasiswa diharapkan mampu mempersiapkan diri menghadapi kehidupan yang akan datang. Pendidikan tinggi juga merupakan sesuatu kekuatan dinamis yang berkaitan dengan kecerdasan emosional dan kecerdasan spiritual yang sangat berpengaruh terhadap seluruh aspek kehidupan (Melandy, 2006 : 3).

mendapatkan pekerjaan yang baik. Kecerdasan menduduki tempat yang penting dalam dunia pendidikan. Namun, terdapat perbedaan individual dalam kecerdasan (Mahmud, 1990 : 109).

Seorang akuntan selain harus memiliki kemampuan intelektual juga harus memiliki kemampuan komunikasi organisasional, kemampuan beradaptasi, kreatifitas, ketahanan mental terhadap kegagalan, kepercayaan diri, motivasi, kerjasama dengan tim, interpersonal dan sikap. Oleh karena itu akuntan bertanggung jawab mengembangkan keterampilan mahasiswanyauntuk tidak hanya memiliki kemampuan dan pengetahuan di bidang akuntansi tetapi juga kemampuan lain untuk berkarier di lingkungan yang selalu berubah dan ketat persaingannya (Tikollah, 2006 : 2).

Seseorang belum cukup bila hanya memilliki kecerdasan intelektual saja(IQ) namun harus diimbangi dengan kecerdasan emosional (EQ). Jelaslah bahwa kecerdasan intelektual (IQ) bukanlah satu-satunya faktor yang membuat manusia berhasil, tetapi keseimbangan antara IQ dan EQ yang dapat meraih keberhasilan. Menurut Gardner dalam (Uno, 2006 : 62) ada kecerdasan lain, selain kecerdasan intelektual dan kecerdasan emosional yaitu kecerdasan yang mencakup spiritual (SQ) (Tikollah, 2006 : 4).

seperti empati, disiplin diri dan inisiatif mampu membedakan orang sukses dari mereka yang berprestasi biasa-biasa saja. Selain kecerdasan kognisi yang dapat mempengaruhi keberhasilan orang dalam bekerja faktor ini dikenal sebagai kecerdasan emosional.

Goleman (2000) dalam Trisniwati dan Suryaningsum (2003 : 1074 – 1075), berusaha mengubah pandangan tentang IQ yang menyatakan keberhasilan ditentukan oleh intelektualitas belaka. Peran IQ dalam dunia kerja ternyata hanya menempati posisi kedua setelah kecerdasan emosi dalam menentukan peraihan prestasi puncak.Goleman tidak mempertentangkan IQ (kecerdasan kognitif) dan EQ (kecerdasan emosional), melainkan memperlihatkan adanya kecerdasan yang bersifat emosional.Kecerdasan emosional menentukan seberapa baik seseorang menggunakan keterampilan-keterampilan yang dimilikinya, termasuk keterampilan intelektual. Paradigma lama menganggap yang ideal adalah adanya nalar yang bebas dari emosi, paradigma baru menganggap adanya kesesuaian antara kepala dengan hati.

suasana hati yang reaktif, serta mampu berempati dan bekerjasama dengan orang lain, kemampuan ini mendorong mahasiswa dalam pencapaian tujuan dan cita-citanya (Trisniwati dan Suryaningsum, 2003 : 1074).

Akuntansi sebagai bisnis, sangat membantu dunia usaha dalam mengukur, mengkomunikasikan dan menginterprestasikan informasi aktivitas keuangan. Akuntansi banyak disalahartikan sebagai bidang studi yang banyak menggunakan angka-angka untuk menghasilkan laporan keuangan. Kesalahan dalam pendekatan pengajaran akuntansi sering menyebabkan adanya persepsi dan pemahaman yang keliru tentang akuntansi. Padahal akuntansi tidak hanya memfokuskan pada masalah perhitungan semata, namun lebih penalaran yang membutuhkan logika berfikir. (Lusia, 2005 : 23)

Keberhasilan seorang mahasiswa dalam belajar dapat dilihat dari prestasi belajar mahasiswa yang bersangkutan.Dalam pendidikan, mahasiswa akan dinilai keberhasilannya melalui tes hasil belajar. Hasil yang diharapkan adalah prestasi belajar yang baik karena setiap orang menginginkan prestasi yang tinggi, baik: mahasiswa, dosen, kampus maupun orang tua hingga masyarakat.Namun di dalam pencapaian hasil belajar antara mahasiswa satu dengan mahasiswa yang lainnya ada yang mampu mencapai prestasi yang tinggi, namun ada juga mahasiswa yang rendah prestasi belajarnya.

Fenomena yang terjadi saat ini adalah mahasiswa yang masuk dalam kasus korupsi.Saat ini yang sedang hangat adalah Maharani Suciono, mahasiswi yang tertangkap tangan di kamar Hotel Le Maridien bersama tersangka kasus suap impor sapi Kementan, Ahmad Fathanah.Menurut penyidik, dia dibayar Rp. 10 juta untuk menemani orang dekat eks presiden Partai Keadilan Sejahtera, Luthfi Hasan Ishaaq. Hal ini seharusnya tidak perlu terjadi jika mahasiswa mempunyai kecerdasan spiritual, yang merupakan kemampuan untuk menghadapi dan memecahkan persoalan makna dan nilai, serta nilai bahwa tindakan atau jalan hidup lebih bermakna dibanding dengan yang lain. (http://m.news.viva.co.id/news/read/413686-ke-medan--bos).

Dengan adanya fenomena tersebut dapat disimpulkan bahwa pemahaman pada bidang pokok akuntansi mahasiswa UPN “Veteran” Jatim masih kurang. Hal ini diduga disebabkan karena mahasiswa kurang mengetahui potensi yang ada pada diri mereka sendiri, sehingga mahasiswa kurang mampu mengembangkan secara optimal.

Berdasarkan latar belakang yang telah diuraikan di atas, maka penulis merasa tertarik untuk melakukan penelitian dengan judul “Pengaruh Kecerdasan Intelektual, Kecerdasan Emosional dan Kecerdasan Spiritual terhadap Pemahaman Akuntansi Mahasiswa UPN Veter an J atim J ur usan Akuntansi”.

1.2. Rumusan Masalah

Berdasarkan dari latar belakang yang telah diuraikan sebelumnya, maka perumusan masalah yang dapat diajukan dalam penelitian ini yaitu:

1. Apakah kecerdasan intelektual berpengaruh terhadap pemahaman akuntansi?

2. Apakah kecerdasan emosional berpengaruh terhadap pemahaman akuntansi?

3. Apakah kecerdasan spiritual berpengaruh terhadap pemahaman akuntansi?

1.3. Tujuan Penelitian

menguji secara empirik adanya pengaruh Kecerdasan Intelektual, Kecerdasan Emosional dan Kecerdasan Spiritual terhadap Pemahaman Akuntansi.

1.4. Manfaat penelitian

Seusai dengan rumusan masalah dan tujuan yang dikemukakan, manfaat yang diharapkan dari penelitian ini, yaitu antara lain:

1. Bagi Universitas

Hasil penelitian ini diharapkan dapat digunakan sebagai solusi Alternatif dalam pengembilan keputusan untuk memecahkan permasalahan yang berhubungan dengan pengaruh dari Kecerdasan Intelektual, Kecerdasan Emosional dan Kecerdasan Spiritual terhadap Pemahaman Akuntansi.

2. Bagi peneliti

Hasil penelitian ini diharapkan dapat digunakan sebagai langkah kongkrit untuk penerapan ilmu berdasarkan teori yang selama ini didapat, serta dapat menambah pengetahuan tentang faktor-faktor yang dapat mempengaruhi pemahaman Akuntansi.

3. Bagi Pihak Lain

BAB II

TINJ AUAN PUSTAKA

2.1. Penelitian Terdahulu

Penelitian sebelumnya yang pernah dilakukan oleh pihak lain yang dapat dipakai sebagai bahan masukan serta bahan pengkajian yang terkait dengan penelitian ini, telah dilakukan oleh

1. Trisniwati dan Sur yaningsum (2003)

Membahas tentangpengaruh kecerdasan emosional terhadap tingkat pemahaman akuntansi dengan rumusan masalahnya adalah Apakah kecerdasan emosional mahasiswa terhadap akuntansi mempengaruhi tingkat pemahaman akuntansi dan seberapa besar pengaruh kecerdasan emosional mahasiswa akuntansi terhadap tingkat pemahaman akuntansi?

2. Tikollah, dkk (2006)

Membahas tentangpengaruh kecerdasan intelektual, kecerdasan emosional dan kecerdasan spiritual terhadap sikap dan etis mahasiswa akuntansi pada Perguruan Tinggi di Kota Makasar Provinsi Sulawesi Selatan.Dengan rumusan masalahnya mempertanyakan bagaimana pengaruh IQ, EQ dan SQ terhadap sikap etis mahasiswa akuntansi, baik secara simultan maupun secara parsial.Serta, manakah diantara variabel IQ, EQ dan SQ yang berpengaruh dominan terhadap sikap etis mahasiswa akuntansi.

Hasil penelitian menunjukkan bahwaIQ, EQ dan SQ secara simultan berpengaruh signifikan terhadap sikap etis mahasiswa akuntansi, walaupun secara parsial hanya IQ yang berpengaruh signifikan dan dominan terhadap sikap etis mahasiswa, sedangkan EQ maupun SQ secara partial tidak berpengaruh. Sementara IQ, EQ dan SQ merupakan “Trio kecerdasan” yang tidak terpisahkan dalam kehidupan seseorang sehingga perlu dikembangkan secara komprehensif dan proporsional.

3. Melandy dan Aziza (2006)

Dengan rumusan masalahnya mempertanyakan apakah tingkat kecerdasan emosional mahasiswa akuntansi mempengaruhi tingkat pemahaman akuntansi?lalu, apakah kepercayaan diri mahasiswa akuntansi sebagai variabel moderating mempengaruhi hubungan kecerdasan emosional terhadap tingkat pemahaman akuntansi?serta, apakah ada perbedaan tingkat kecerdasan emosional antara mahasiswa yang memiliki kepercayaan diri kuat dan mahasiswa yang memiliki kepercayaan diri lemah.

Hasil penelitian menunjukkan adanyapengaruh kecerdasan emosional yang terdiri dari pengenalan diri, pengendalian diri, motivasi, empati dan keterampilan sosial.Kepercayaan diri sebagai quasi moderator memperkuat pengendalian diri dan empati terhadap tingkat pemahaman akuntansi.Dan sebaliknya, kepercayaan diri berpengaruh negatif untuk faktor pengenalan diri, motivasi, dan keterampilan sosial terhadap tingkat pemahaman akuntansi.

Perbedaan penelitian terdahulu dengan penelitian saat ini :

No Nama Peneliti Judul Penelitian Variabel Alat analisis 1 Trisniwati dan

Suryaningsum (2003) Pengaruh kecerdasan emosional terhadap tingkat pemahaman akuntansi * Kecerdasan Emosional (X) * Pemahaman Akuntansi (Y) Regresi Linier Berganda

2 Tikollah, dkk (2006)

Pengaruh kecerdasan intelektual, kecerdasan emosial dan kecerdasan spiritual terhadap sikap dan etis mahasiswa akuntansi (studi pada Perguruan Tinggi di Kota Makasar Provinsi

Sulawesi Selatan

* Kecerdasan Intelektual(X1)

* Kecerdasan Emosional (X2)

* Kecerdasan Spiritual(X1)

* Sikap dan etis mahasiswa akuntansi (Y)

Regresi Linier Berganda

3 Melandy dan Aziza (2006)

Pengaruh kecerdasan emosional terhadap tingkat pemahaman akuntansi, kepercayaan diri sebagai variabel pemoderasi

* Kecerdasan Emosional (X1)

*Kepercayaan diri (X2)

* Pemahaman Akuntansi (Y)

Regresi Linier Berganda

4 Apriyana (2013) Pengaruh Kecerdasan Intelektual, Kecerdasan Emosional dan Kecerdasan Spiritual terhadap Pemahaman Akuntansi Mahasiswa UPN Veteran Jatim Jurusan Akuntansi

* Kecerdasan Intelektual(X1)

* Kecerdasan Emosional (X2)

* Kecerdasan Spiritual(X1)

* Pemahaman Akuntansi (Y)

Regresi Linier Berganda

Setelah menelaah penelitian terdahulu, dapat diambil kesimpulan bahwa penelitian tersebut mempunyai persamaan dengan penelitian ini yaitu pada alat uji yang digunakan adalah regresi linier berganda dan obyek penelitiannya adalah mahasiswa akuntansi. Hanya saja terdapat perbedaan antara penelitian terdahulu dengan penelitian ini, diantaranya dalam hal variabel, obyek, tahun pengamatan dan waktu penelitian. Jadi, penelitian ini bukan merupakan replika penelitian terdahulu.

2.2. Landasan Teori

2.2.1. Akuntansi Keperilakuan

2.2.1.1. Pengertian Akuntansi Keperilakuan

American Accounting Association (AAA) mendefinisikan akuntansi sebagai suatu proses pengidentifikasian, pengukuran dan pengkomunikasian informasi ekonomi yang memungkinkan pembuatan pertimbangan dan keputusan berinformasi oleh pemakai informasi dan yang terkini (Ikhsan dan Ishak,2005 : 5).

bagaimana praktek dijalankan sesuai dengan prinsip akuntansi.Bidang teori berkepentingan dengan penjelasan, deskripsi dan argumen yang dianggap melandasi praktek akuntansi yang sempurna dicakup dalam suatu pengetahuan yang disebut teori akuntansi.

Akuntansi merupakan suatu sistem yang menghasilkan laporan keuangan yang dapat digunakan untuk pengambilan keputusan para pemakainya, sedangkan ilmu keperilakuan adalah merupakan bagian dari ilmu sosial yang membahas tentang prilaku manusia. Jadi akuntansi keperilakuan dapat didefinisikan ilmu yang menghubungkan manusia dengan sistem akuntansi (Ikhsan dan Ishak, 2005 : 1).

2.2.1.2. Tujuan dan Ruang Lingkup Akuntansi Keperilakuan

Tujuan dari akuntansi keperilakuan adalah untuk melakukan pengukuran dan evaluasi tindakan yang berhubungan dengan kegiatan perusahaan dan pengambilan keputusan, baik bersifat internal maupun eksternal (Ikhsan dan Ishak, 2005 : 4).

Menurut Ikhsan dan Ishak (2005 : 12), akuntansi keperilakuan mempertimbangkan hubungan antara perilaku manusia dengan sistem akuntansi, ruang lingkup akuntansi keperlakuan meliputi :

1. Aplikasi dari konsep ilmu kepribadian terhadap desain.

2. Studi reaksi manusia terhadap format dan isi laporan akuntansi. 3. Cara dengan mana informasi diproses untuk membantu dalam

4. Pengembangan teknik pelaporan yang dapat mengkomunikasikan perilaku para pemakai data.

5. Pengembangan strategi untuk memotivasi dan mempengaruhi perilaku, cita-cita serta tujuan dari orang-orang yang menjalankan organisasi.

2.2.2. Pemahaman Akuntansi

2.2.2.1. Pengertian Pemahaman Akuntansi

Paham dalam kamus Bahasa Indonesia memiliki arti pandai atau mengerti benar, sedangkan pemahaman adalah proses, cara, pembuatan memahami atau memahamkan. Hal ini berarti orang yang memiliki pemahaman akuntansi adalah orang yang pandai dan mengerti benar akuntansi.Dalam hal ini pemahaman akuntansi diukur dengan menggunakan nilai mata kuliah yaitu pengantar akuntansi keuangan menengah.Akuntansi keuangan lanjutan auditing dan teori akuntansi. Mata kuliah tersebut merupakan mata kuliah yang menggambarkan unsur-unsur akuntansi secara umum (Melandy dan Aziza, 2006 : 24).

2.2.2.2. Tujuan Pemahaman Akuntansi

semata, namun lebih pada penalaran yang membutuhkan logika berfikir (Lusia, 2005 : 23).

Tujuan pemahaman akuntansi menurut Suwardjono (1999) dalam Lusia (2005 : 23) adalah:

1. Menanamkan pengetahuan tanpa menimbulkan kekeliruan tentang arti akuntasi, artinya jangan sampai mahasiswa mempunyai wawasan yang sempit mengenai ruang lingkup akuntansi baik sebagai pengetahuan maupun sebagai bidang pekerjaan.

2. Menanamkan sikap positif terhadap pengetahuan akuntansi yang cukup luas lingkupnya, khususnya untuk mereka yang tidak mengambil jurusan akuntansi.

3. Memotivasi agar pengetahuan akuntansi dimanfaatkan dalam praktek bisnis atau organisasi lainnya yang keberhasilannya sebenarnya ditentukan oleh informasi keuangan.

2.2.3. Kecerdasan Intelektual (IQ)

2.2.3.1. Pengertian Kecerdasan Intelektual (IQ)

Azwar (2004 : 5) dalam (Tikollah dkk, 2006) berpendapat bahwa IQ merupakan interpretasi hasil tes inteligensi (kecerdasan) ke dalam bentuk angka-angka yang dapat menjadi petunjuk mengenai kedudukan tingkat inteligensi seseorang.

dengan tujuan tertentu, berfikir secara rasional serta menghadapi lingkungannya dengan efektif.

Raymond Bernard Cattel (Tikollah dkk, 2006) mengklasifikasikan kemampuan tersebut dalam dua macam, yaitu : (1) Inteligensi fluid, yang merupakan faktor bawaan biologis, (2) Inteligensi crystallized, yang mana merefleksikan adanya pengaruh pengalaman, pendidikan dan kebudayaan dalam diri seseorang.

2.2.3.2. Komponen Kecerdasan Intelektual (IQ)

Alfred Binet dan Theodore Simon dalam (Tikollah, 2006 : 4) mendefinisikan inteligensi sebagai kemampuan yang terdiri dari tiga komponen, yaitu : a) kemampuan untuk mengarahkan pikiran atau mengarahkan tindakan, b) kemampuan untuk mengubah arah tindakan bila tindakan tesebut telah dilakukan, dan c) kemampuan untuk mengeritik diri sendiri.

Berbagai definisi yang dikemukakan oleh para ahli, Freeman (Fudyartanta, 2004) dalam (Tikollah dkk, 2006) mengklasifikasikan definisi tersebut ke dalam tiga kelompok, yaitu : a) kelompok yang menekankan kepada kemampuan adapasi, b) kelompok yang menekankan pada kemampuan belajar, dan c) kelompok yang menekankan pada kemampuan abstraksi.

pola tingkah laku seseorang sehingga dapat bertindak lebih efektif dan lebih tepat dalam situasi-situasi baru yang berubah-ubah.Kelompok yang menekankan pada kemampuan belajar mengartikan bahwa semakin besar inteligensi (kecerdasan) seseorang maka makin dia dapat dididik, semakin luas dan semakin besar kemampuannya untuk belajar.Kelompok yang menekankan pada kemampuan abstraksi menekankan inteligensi pada pemakaian konsep-konsep dan simbol-simbol secara efektif dalam menghadapi situasi-situasi terutama dalam memecahkan masalah.

Tiga macam klasifikasi di atas, inteligensi dapat didefinisikan sebagai kemampuan individu untuk berperilaku atau bertindak secara tepat danefektif (Fudyartanta, 2004 : 14) (Tikollah dkk, 2006).

Inteligensi juga merupakan aspek kepribadian yang penting termasuk di dalamnya kewaspadaan, kemampuan belajar, kecepatan berfikir, kesanggupan untuk mengambil keputusan yang tepat, kepandaian menangkap dan mengolah kesan-kesan atau masalah, kemampuan mengambil kesimpulan (Purwanto, 2006 : 157). Orang berfikir menggunakan pikiran (intelek)-nya, cepat tidaknya dapat terpecahkan tergantung kepada kemampuan inteligensi (Purwanto, 2006 : 52).

2.2.3.3. Teori Yang Berkaitan Dengan Kecerdasan Intelektual (IQ)

informasi-informasi untuk memecahkan persoalan, disusunnya kembali apa-apa yang telah diketahuinya untuk belajar lebih lanjut. Kalau ada tujuan uang ingin diraihnya, secara aktif dia memilih, berbuat, menunjukkan perhatian dan melakukan banyak hal yang lain. Menurut teori ini lebih lanjut, salah satu hal yang sangat berpengaruh terhadap proses belajar ialah apa yang dibawa seseorang kedalam situasi belajar, artinya apa yang telah diketahui menentukan apa yang telah dipelajari, diingat atau dilupakan. Inteligensi berpengaruh terhadap proses belajar akuntansi.

2.2.4. Kecerdasan Emosional (EQ)

2.2.4.1. Pengertian Kecerdasan Emosional (EQ)

Menurut kamus Bahasa Indonesia kontemporer mendefinisikan emosi sebagai keadaan yang keras yang timbul dari hati, perasaan jiwa yang takut sedih, luapan perasaaan yang berkembang dan surut dalam waktu cepat.Emosi merujuk pada suatu perasaaan dan pikiran-pikiran yang khasnya, suatu keadaan yang biologis dan psikologis serta serangkaian kecenderungan untuk bertindak.Emosional adalah hal-hal yang berhubungan dengan emosi (Trisniwati dan Suryaningsum, 2003).

Menurut Salovey dan Mayer (Stein, 2002) dalam (Melandy dan Aziza, 2006), mendefinisikan kecerdasan emosional sebagai kemampuan untuk mengenali perasaan, meraih dan membangkitkan perasaan untuk membantu pikiran, memahami perasaan dan maknanya, dan mengendalikan perasaan secara mendalam sehingga membantu perkembangan emosi dan intelektual.

Dari beberapa pendapat di atas dapat disimpulkan bahwa kecerdasan emosional menuntut kita untuk belajar mengakui dan menghargai perasaan diri sendiri dan perasaan orang lain dan untuk menanggapinya dengan tepat, menerapkan dengan efektif energi dalam kehidupan dan pekerjaan sehari-hari.

2.2.4.2. Komponen Kecerdasan Emosional (EQ)

Menurut Goleman (2003) dalam (Melandy dan Aziza, 2006) terdapat lima dimensi atau komponen kecerdasan emosional, yaitu :

1. Pengenalan diri (self awareness) yaitu mengetahui kondisi diri sendiri, kesukaan, sumber daya dan intuisi.

2. Pengendalian diri (self regulation) yaitu mengelola kondisi, implus dan sumber daya diri sendiri.

3. Motivasi (motivation) yaitu kecenderungan emosi yang mengatur atau memudahkan peralihan sasaran.

5. Keterampilan sosial (social skills) yaitu kepintaran dalam menggugah tanggapan yang dikehendaki pada orang lain.

2.2.4.3. Teori Yang Berkaitan Dengan Kecerdasan Emosional (EQ)

Teori tentang kecerdasan emosional dikemukakan oleh Robert K Cooper dan Anyam Sawaf (dalam Tikollah dkk), mereka menawarkan model kecerdasan emosional yang disebut dalam model 4 batu penjuru kecerdasan emosional.Dalam model ini, mereka berupaya menerjemahkan dan memindahkan kecerdasan emosional dari dunia analisis psikologis dan teori filosofis ke dalam dunia yang nyata dan praktis. Model 4 batu penjuru kecerdasan emosional meliputi : (1) emosi, (2) kebugaran emosi, (3) kedalaman emosi, (4) alkimia emosi. Dari masing-masing batu penjuru tersebut terdapat bentuk-bentuk kecerdasan praktis dan kreatif tersebut sebagai faktor dalam diri individu yang mempengaruhi untuk mendapatkan pemahaman akuntansi.

2.2.5. Kecerdasan Spir itual (SQ)

2.2.5.1. Pengertian Kecerdasan Spir itual (SQ)

Kecerdasan spiritual melampaui kekinian dan pengalaman manusia, serta merupakan bagian terdalam dan terpenting dari manusia (Parsiak, 2002 : 137) dalam (Tikollah dkk, 2006).

Kecerdasan spiritual mendahului seluruh nilai spesifik dan budaya manapun, serta mendahului bentuk ekspresi agama manapun yang pernah ada. Namun bagi sebagian orang mungkin menemukan cara mengungkapan kecerdasan spiritual melalui agama formal sehingga membuat agama menjadi perlu (Zohar dan Marshall, 2002 : 8-9). Kecerdasan spiritual memungkinkan seseorang untuk menyatukan hal-hal yang bersifat interpersonal dan intrapersonal, serta menjembatani kesenjangan antara diri dan orang lain.

Menurut Ummah dkk (2003 : 43) dalam (Melandy dan Aziza, 2006) wujud dari kecerdasan spiritual adalah sikap moral yang dipandang luhur oleh pelaku.

Kecerdasan spiritual adalah landasan yang diperlukan untuk memfungsikan kecerdasan emosional secara efektif, bahkan kecerdasan tertinggi kita (Zoba dan Marshall, 1975 : 4). Sedangkan dalam emosional spiritual quotient (ESQ) kecerdasan spiritual adalah kemampuan untuk memberi makna spiritual terhadap pemikiran, perilaku dan kegiatan, serta mampu menyinergikan kecerdasan intelektual, kecerdasan emosional dan kecerdasan spiritual secara komprehensif.

tinggi.Semakin banyak orang cerdas, semakin banyak pula kesulitan dan masalah yang timbul, karena tidak dibarengi dengan kebijakan sejati, kecerdasan spiritual-lah yang mengintegrasikan semua kecerdasan manusia.Kecerdasan spiritual menjadikan manusia benar-benar utuh secara intelektual, emosional maupun spiritual.

2.2.5.2. Komponen Kecerdasan Spir itual (SQ)

Indikasi kecerdasan spiritual yang telah berkembang dengan baik mencakup :

1. Kemampuan untuk flesibel.

2. Adanya tingkat kesadaran yang tinggi.

3. Kemampuan untuk menghadapi dan memanfaatkan penderitaan. 4. Kemampuan untuk menghadapi dan melampaui rasa sakit. 5. Kualitas hidup yang diilhami.

6. Kecenderungan untuk berpandangan holistic.

7. Kecenderungan untuk bertanya “mengapa” atau “bagaimana jika” dan berupaya untuk mencari jawaban-jawaban yang mendasar. 8. Memiliki kemudahan untuk bekerja melawan berbagai kondisi

(Zohar dan Marshall, 2002) dalam (Tikolah dkk, 2006).

2.2.5.3. Teori Yang Berkaitan Dengan Kecerdasan Spir itual (SQ)

kebudayaan yaitu pengetahuan kemasyarakatan, ekonomi, agama, keindahan dan kesusilaan. Atas dasar pemikiran itu dikemukakan macam-macam tipe manusia diantaranya tipe religious, orang yang religus hidup di bawah dominasi nilai-nilai agama, kecenderungan orang saleh selalu mewarnai serpak terjangnya (Mahmud, 1990 : 108). Demikian dalam belajar yang dilandasi dengan nilai-nilai keagamaan sehingga mereka mempunyai keyakinan untuk berhasil dengan selalu berusaha memahami suatu ilmu yang dipelajarinya.

2.2.6. Pengaruh Kecerdasan Intelektual (IQ) Ter hadap Pemahaman Akuntansi

Intelegensi merupakan aspek kepribadian yang penting termasuk di dalamnya kewaspadaan, kemampuan belajar, kecepatan berfikir, kesanggupan untuk mengambil keputusan yang tepat, kepandaian menangkap dan mengolah kesan-kesan atau masalah, kemampuan mengambil kesimpulan (Purwanto, 2006 : 157). Semakin inteligensi (cerdas) seseorang maka makin besar dia dapat dididik, semakin luas dan semakin besar kemampuannya untuk belajar.Sedangkan pemahaman akuntansi adalah orang yang pandai dan mengerti benar akuntansi.

terdapat hubungan yang erat antara pengertian seseorang mengenai suatu tingkah laku, dengan yang ingin diperolehnya sebagai harapan, hal ini berarti dengan adanya sifat Inteligensi yang tinggi diharapkan dapat memahami akuntansi dengan baik (Indriyo dan I Nyoman, 2000 : 30).

Berdasarkan uraian di atas dapat disimpulkan bahwa Kecerdasan Intelektual (IQ) berpengaruh positif terhadap Pemahaman Akuntansi, yang artinya semakin tinggi kecerdasan intelegensi dari mahasiswa maka ia akan semakin mudah memahami akuntansi.

2.2.7. Pengaruh Kecerdasan Emosional (EQ) Terhadap Pemahaman Akuntansi

Kecerdasan emosional merupakan kemampuan seperti kemampuan untuk memotivasi diri sendiri dan bertahan menghadapi frustrasi, mengendalikan dorongan hati dan tidak berlebih-lebihan kesenangan, mengatur suasana hati dan menjaga agar beban stress tidak melumpuhkan kemampuan berfikir (Uno, 2006 : 68).

Untuk lebih memahami akuntansi kita tidak hanya memfokuskan pada masalah perhitungan semata, namun lebih pada penalaran yanag membutuhkan logika berfikir (Lusia, 2005).Untuk itu jangan sampai mahasiswa mempunyai wawasan yang sempit mengenai ruang lingkup akuntansi, baik sebagai pengetahuan maupun sebagai bidang pekerjaan.

menanggapinya dengan tepat, menerapkan dengan efektif energi dalam kehidupan dan pekerjaan sehari-hari.

Penelitian yang dilakukan oleh Trisniwati dan Suryaningsum (2003) membuktikan bahwa kecerdasan emosional mempunyai pengaruh positif terhadap pemahaman akuntansi, hal ini sejalan dengan penelitian yang dilakukan Melandy dan Aziza (2006) yang juga membuktikan bahwa kecerdasan emosional berpengaruh terhadap tingkat pemahaman akuntansi, hal ini sesuai dengan Teori dua faktor (two factors) dari Fredreik Herzberg yang mengatakan bahwa sejumlah kondisi intrinsik pekerjaan, yang apabila kondisi tersebut ada dapat berfungsi sebagai motivator yang dapat menghasilkan prestasi kerja yang baik (Indriyo dan I Nyoman, 2000 : 58).

Berdasarkan uraian di atas dapat disimpulkan bahwa Kecerdasan Emosional berpengaruh positif terhadap Pemahaman Akuntansi, yang artinya semakin tingngi tingkat kecerdasan emosional dari mahasiswa maka ia akan semakin mudah dapat memahami akuntansi.

2.2.8. Pengaruh Kecerdasan Spir itual (SQ) Terhadap Pemahaman Akuntansi

Orang yang memiliki pemahaman akuntansi adalah orang yang pandai dan mengerti benar akan akuntansi. Mata kuliah akuntansi tidak hanya memfokuskan pada masalah perhitungan semata, namun lebih pada penalaran yang membutuhkan logika berfikir (Lusia, 2005).Untuk lebih memahami akuntansi, maka dibutuhkan kecerdasan spiritual yang tinggi. Hal ini disebabkan karena kecerdasan spiritual merupakan kemampuan untuk memberi makna spiritual terhadap pemikiran, perilaku dan kegiatan, serta mampu menyinergikan spiritual secara komprehensif (Zohar dan Marshall, 2002 : 6).

Penelitian yang dilakukan oleh M. Ridwan Tikollah, Iwan Triyuwono dan H. Unti Ludigdo (2006) membuktikan bahwa kecerdasan spiritual berpengaruh positif terhada sikap dan etis mahasiswa akuntansi hal ini sesuai dengan teori motivasi prestasi (Achievement Motivation) dari Mc Clelland yang menyebutkan bahwa seseorang pekerja memiliki energi potensial yang dapat dimanfaatkan dan tergantung pada dorongan motivasi, situasi dan peluang yang ada (Indriyo dan I Nyoman, 2000 : 29).

Kecerdasan intelektual saja tidak cukup mengantar seseorang meraih sukses karena masih ada kecerdasan lain yang perlu diseimbangkan untuk meraih sebuah kesuksesan termasuk dalam pemahaman akuntansi. Tumbuhnya pikiran pesimisme bagi seseorang yang mempunyai kecerdasan rata-rata, lalu melakukan tindakan tidak etis untuk meraih sebuah kesuksesan, sedangkan bagi seseorang yang mempunyai tingkat inteligensi tinggi maka akan timbul sikap sombong serta tidak mau menghargai orang lain. Kondisi lain, mereka yang terlibat dalam kehidupan material baik yang mempunyai tingkat inteligensi tinggi maupun inteligensi rata-rata adalah kemudahan untuk tidak bisa bertahan terhadap permasalahan-permasalahan yang ada, mudah frustasi dan stress akibat dari kurang atau bahkan tidak adanya keseimbangan spiritual dalam diri seseorang. Untuk itu kecerdasan spiritual perlu ada di dalam diri seseorang dalam meraih kesuksesan termasuk kemudahan dalam pemahaman akuntansi.

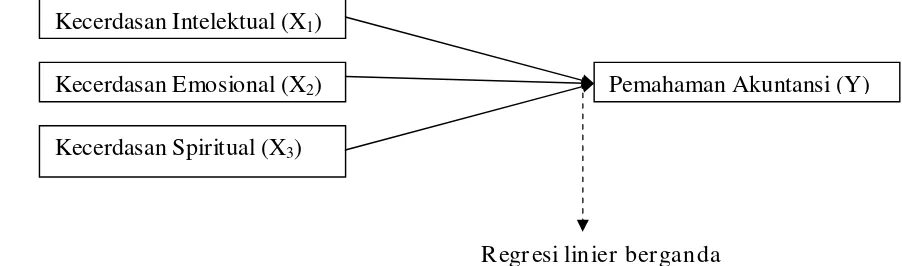

2.3. Kerangka Pikir

Sesuai dengan landasan teori dan fakta-fakta yang mendukung yang telah diuraikan sebelumnya maka dapat disusun sebuah diagram kerangka pikir

2.4. Hipotesis

Berdasarkan rumusan masalah dan tujuan penelitian yang telah diuraikan sebelumnya, maka dapat dirumuskan hipotesis sebagai berikut

H1 : Bahwa kecerdasan intelektual berpengaruh signifikan terhadap pemaham akuntansi

H2 : Bahwa kecerdasan emosional berpengaruh signifikan terhadap pemaham akuntansi

H3 : Bahwa kecerdasan spiritual berpengaruh signifikan terhadap pemaham akuntansi

Kecerdasan Intelektual (X1)

Kecerdasan Emosional (X2)

Kecerdasan Spiritual (X3)

Pemahaman Akuntansi (Y)

Regr esi linier berganda

BAB III

METODE PENELITIAN

1.1. Definisi Operasional dan Teknik Pengukuran Variabel 1.1.1. Definisi Operasional

Definisi operasional adalah suatu definisi yang diberikan kepada suatu variabel atau konstrak dengan cara memberikan arti, atau menspesifikasikan kegiatan ataupun memberikan suatu operasional yang diperlukan untuk mengukur konstak variabel tersebut (Nazir, 2005 : 126).

Variabel yang digunakan dalam penelitian ini terdiri dari 3 (tiga) variabel bebas (X) yaitu Kecerdasan Intelektual (X1), Kecerdasan Emosional (X2) dan

Kecerdasan Spiritual (X3), dan satu variabel terikat (Y) Yaitu Pemahaman

Akuntansi.

Adapun definisi operasional dari masing-masing variabel tersebut, yaitu sebagai berikut:

1. Variabel bebas (X), yang terdir i dar i: a. Kecerdasan Intelektual (X1)

Variabel ini diukur dengan menggunakan instrumen yang merupakan pengembangan dan modifikasi dari instrumen yang diadopsi dari Melandy, (2006) dengan 4 item pertanyaan.

b. Kecerdasan Emosional (X2)

Merupakan kemampuan mengenali perasaaan diri sendiri dan perasaan orang lain, memotivasi diri sendiri dan dalam hubungan dengan orang lain.

Variabel ini diukur dengan menggunakan instrumen yang merupakan pengembangan dan modifikasi dari instrumen yang diadopsi dari Melandy (2006) dengan 10 item pertanyaan.

c. Kecerdasan Spir itual (X3)

Merupakan kemampuan untuk menghadapi dan memecahkan persoalan makna dan nilai, serta menilai bahwa tindakan atau jalan hidup lebih bermakna dibandingkan dengan yang lain.

2. Variabel terikat (Y) Pemahaman akuntansi

Merupakan tingkat kemampuan seseorang untuk mengenal dan mengerti tentang akuntansi yang dapat diukur berdasarkan nilai mata kuliah pengantar akuntansi, akuntansi keuangan menengah, akuntansi keuangan lanjutan, auditing dan teori akuntansi.

Variabel ini diukur dengan menggunakan instrumen yang merupakan pengembangan dan modifikasi dari instrumen yang diadopsi dari Melandy (2006) dengan 8 item pertanyaan.item pertanyaan.

1.1.2. Teknik Pengukuran variabel

Untuk variabel bebas yang meliputi Kecerdasan Intelektual (X1),

Kecerdasan Emosional (X2) dan Kecerdasan Spiritual (X3) adapun

pengukuran variabelnyaadalah dengan mengunakan skala interval, sedangkan teknik pengukurannya menggunakan semantic defferensial yang mempunyai skala 7 point, dengan pola sebagai berikut:

1 2 3 4 5 6 7

Sangat tidak setuju sangat setuju

sangat setuju dengan pernyataan mengenai kemampuan yang dimiliki oleh mahasiswa.

1.2. Teknik Penentuan Sampel 1.2.1. Populasi

Populasi adalah wilayah generalisasi yang terdiri atas obyek atau subyek yang mempunyai kuantitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian di tarik kesimpulannya (Sugiyono, 2003 : 90).

Populasi yang digunakan dalam penelitian ini adalah Mahasiswa Falkutas Ekonomi Jurusan Akuntansi pada Universitas UPN Veteran Jatim yang telah mengambil mata kuliah pengantar akuntansi, akuntansi keuangan menengah, akuntansi lanjutan, auditing, teori akuntansi serta skripsi tahun ajaran 2012 / 2013 tercatat sebanyak 76 Mahasiswa(siamik.upnjatim.ac.id/ tgl 15 Februari 2013).

1.2.2. Sampel

Untuk mengetahui jumlah responden yang akan dijadikan sampel digunakan rumus slovin, yaitu sebagai berikut:

n = N

1 + Ne2 (Umar, 2002 : 74)

Dimana :

n = Ukuran sampel

N = Ukuran populasi (76 mahasiswa)

E = Persen kelonggaran ketidaktelitian karena kesalahan pengambilan sample yang masih dapat ditolelir atau diinginkan (e = 5%)

Cara perhitungan:

n = 76 1 + 76.(0,05)2

= 63,87 = 64 mahasiswa

Berdasarkan dari perhitungan di atas, maka jumlah anggota sampel yang digunakan dalam penelitian ini berjumlah 64 mahasiswa.

1.3. Teknik Pengumpulan Data 1.3.1. J enis dan Sumber Data

jawaban kuisioner yang disebar pada 64 mahasiswa Falkutas Ekonomi Jurusan Akuntansi pada Universitas UPN Veteran Jatim dan telah mengambil skripsi pada tahun ajaran 2012/2013.

1.3.2. Metode Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini yaitu meliputi :

1. Kuesioner

Yaitu teknik pengumpulan data dengan cara pembagian lembar pertanyaan yang harus diisi oleh responden guna melengkapi data (Nazir, 2005 : 203).

2. Observasi

Yaitu teknik pengumpulan data dengan cara mengadakan penilitian langsung pada obyek yang diteliti (Nazir, 2005 : 175).

1.4. Uji Kualitas Data 1.4.1. Uji validitas data

Dasar analisis yang digunakan yaitu jika r hitung > r table dan nilai r positif, maka butir atau item pertanyaan tersebut adalah valid (Ghozali, 2007 : 135).

1.4.2. Uji reliabilitas

Menurut Riduwan (2004 : 109) reliabilitas digunakan untuk mengetahui apakah jawaban yang diberikan responden dapat dipercaya atau dapat diandalkan. Suatu kuesioner dikatakan reliabel atau handal jika jawaban seseorang terhadap pernyataan adalah konsisten atau stabil dari waktu ke waktu (Ghozali, 2007 : 135).

Dasar analisis yang digunakan yaitu jika nilai Cronbach Alpha > 0,60, maka butir atau item pertanyaan tersebut adalah reliable (Ghozali, 2007 : 133).

1.4.3. Uji nor malitas

Merupakan pengujian yang digunakan untuk menguji apakah dari variabel-variabel yang digunakan dalam model regresi berdistribusi normal atau tidak. Untuk mengetahui apakah data tersebut berdistribusi normal, dapat diuji dengan metode Kolmogorov Smirnow.

Dasar analisis yang digunakan apakah suatu data mengikuti sebaran normal atau tidak adalah :

2. Bila nilai signifikasi (nilai probabilitasnya) lebih besar dari 5% maka distribusi adalah normal.

1.5. Uji Asumsi Klasik

Persamaan regresi linier berganda harus bersifat BLUE (Best Linier Unbiased Estimator), artinya pengambilan keputusan melalui uji regrasi ini tidak bias. Sesuai dengan tujuan untuk mengambil keptuusan BLUE, Maka harus memenuhi tiga asumsi klasik yang tidak boleh dilanggar oleh persamaan tersebut, yaitu:

1. Multikolineritas

Uji multikolineritas bertujuan untuk menguji apakah dalam persamaan regresi ditemukan adanyakorelasi antara variabel bebas. Salah satu cara untuk mengetahui adanya multikoliniaritas adalah dengan melihat nilai VIF (Variance Inflation Factor).

Dasar analisis yang digunakan yaitu jika nilai VIF (Variance Inflation Factor) < 10, artinya persamaan regresi tidak ditemukan adanya korelasi antara variabel bebas atau bebas Multikolinieritas (Ghozali, 2007 : 57 – 59).

2. Heteroskedatisitas

Dasar analisis yang digunakan yaitu jika nilai Sig (2-tailed)> 0,05, maka hal ini berarti dalam model regresi tidak terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan lainnya atau bebas Heteroskedastisitas (Santoso, 2001 : 161).

1.6. Teknik Analisis Dan Uji Hipotesis 1.6.1. Teknik analisis

Teknik analisis yang digunakan adalah regresi linier berganda dengan model persamaan yang digunakan adalah sebagai berikut :

Y = e + β0 + β1X1 + β2X2 +β3X3

(Anonim, 2008 : L – 21) Keterangan :

Y : Pemahaman akuntansi e : Standart Error

β0 : Konstanta

X1 : Kecerdasan intelektual

X2 : Kecerdasan emosional

X3 : Kecerdasan spiritual

1.6.2. Uji hipotesis

1.6.2.1. Uji Kesesuaian Model

Uji F ini digunakan untuk mengetahui sesuai tidaknya model regresi yang dihasilkan guna melihat pengaruh Kecerdasan Intelektual (X1),

Kecerdasan Emosional (X2) dan Kecerdasan Spiritual (X3) terhadap

Pemahaman Akuntansi. Hipotesis Statistik

1. H0 : β1 = 0, menunjukkan model regresi yang dihasilkan tidak

cocok guna melihat pengaruh kecerdasan intelektual, kecerdasan emosional dan kecerdasan spiritual terhadap pemahaman akuntansi

H0 :β1 ≠ 0, menunjukkan model regresi yang dihasilkan cocok

guna melihat pengaruh kecerdasan intelektual, kecerdasan emosional dan kecerdasan spiritual terhadap pemahaman akuntansi

2. Tingkat signifikan yang digunakan adalah 0,05. 3. Kriteria keputusan

i. Jika nilai probabilitas > 0,05, maka H0 diterima dan H1 ditolak.

1.6.2.2. Uji Parsial

Uji t ini digunakan untuk menguji signifikan atau tidaknya pengaruh Kecerdasan Intelektual (X1), Kecerdasan Emosional (X2) dan Kecerdasan

Spiritual (X3) terhadap Pemahaman Akuntansi.

Hipotesis Statistik

1. H0 : β1 = 0, menunjukkan tidak ada pengaruh yang signifikan

kecerdasan intelektual, kecerdasan emosional atau kecerdasan spiritual secara parsial terhadap pemahaman akuntansi

H0 :β1 ≠ 0, menunjukkan ada pengaruh yang signifikan kecerdasan

intelektual, kecerdasan emosional atau kecerdasan spiritual secara parsial terhadap pemahaman akuntansi 2. Tingkat signifikan yang digunakan adalah 0,05.

3. Kriteria keputusan

i. Jika nilai probabilitas ≥ 0,05, maka H 0 diterima dan H1 ditolak.

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Sejar ah berdirinya UPN “Veteran” J awa Timur

Universitas Pembangunan Nasional “Veteran”, telah diserahkan pembinaanya kepada Yayasan Kejuangan Panglima Besar Sudirman (YKPBS) yang berkedudukan dibawah Departemen Pertahanan Jl Merdeka Barat 13 Jakarta.

Dalam rangka mewujudkan tujuan pendirian perguruan tinggi, UPN “Veteran” Jawa Timur memiliki falsafah turut serta mencerdaskan sumberdaya manusia Indonesia melalui wahana pendidikan tinggi Universitas Pembangunan Nasional “Veteran” adalah sebagian dari perbuatan mulia dan ibadah kepada Tuhan Yang Maha Esa, juga bertujuan memiliki visi kedepan dalam bentuk menjadikan perguruan tinggi terdepan, modern dan mandiri dalam mengembangkan Tridharma Perguruan Tinggi, untuk menghasilkan lulusan sebagai pioner pembangunan yang professional, inovatif dan produktif, dilandasi moral Pancasila, jiwa kejuangan yang tinggi dan wawasan kebangsaan dalam rangka menunjang pembangunan nasional. Untuk mewujudkan cirri khas UPN “Veteran” Jawa Timur mempunyai misi yaitu:

a) Menyelenggarakan pendidikan, penelitian dan pengabdian kepada masyarakat dengan senantiasa mengedepankan mutu hasil didik yang didukung oleh tenaga pengajar yang berkualitas dan berpengalaman. b) Menghasilkan lulusan yang cakap, professional, kreatif, inovatif dan

c) Membekali dan memantapkan setiap mahasiswa agar menjadi manusia yang bertaqwa kepada Tuhan Yang Maha Esa, memiliki jiwa pengabdian dan tanggungjawab serta disiplin yang tinggi, cinta kepada Tanah Air dan Bangsa dalam rangka menunjang Pembangunan Nasional.

4.1.1. Falsafah, Visi , Misi dan Tujuan a. Falsafah

Mencerdaskan sumberdaya manusia Indonesia melalui wahana pendidikan tinggi Universitas Pembangunan Nasional “Veteran” adalah sebagian dari perbuatan mulia, dilandasi iman dan taqwa kepada Tuhan Yang Maha Esa.

b. V i s i

Menjadi Unversitas terdepan dalam pemgembangan Ilmu Pengetahuan dan Teknologi serta Sumber Daya Manusia yang dilandasi nilai dan semangat kejuangan

c. Misi

1) Menghasilkan SDM yang memiliki nilai-nilai moralitas, dan intelektualitas serta jasmani yang sehat.

2) Mengembangkan Ilmu Pengetahuan, Teknologi, dan Seni menuju Research University.

3). Mengembangkan sistem peberdayaan masyarakat

d. Tujuan

Menunjang pembangunan nasional di bidang pendidikan tinggi dalam rangka terciptanya sumberdaya manusia yang cakap, profesional, beriman dan bertaqwa kepada Tuhan Yang Maha Esa, memiliki disiplin, tanggung jawab dan pengabdian yang tinggi serta rasa kepedulian terhadap Pembangunan Nasional

3. Maksud dan Tujuan

4.1.2. Organisasi Univer sitas

Yayasan Kesejahteraan Pendidikan dan Perumahan

Yayasan Kesejahteraan Pendidikan dan Perumahan didirikan oleh Menhan dengan akte Notaris Imas Fatimah, SH. Nomor 27 Tanggal 10 Agustus 2007, yang telah disempurnakan dengan Akte Notaris Imas Fatimah, SH. Nomor 23 Tanggal 10 Desember 2007.

Organisasi YKPP meliputi : Ketua Pengurus

Badan Pelaksana Pendidikan dengan susunan Ketua BP Dik, Sekretaris , Kabid Aklitmadimas, Kabid Evalap, Kabid Peg, Kabid Matsarpras, Kabit Rengar, Kabag Ku Set, Kabag Tuud Set.

YKPP mempunyai tugas pokok menyelenggarakan pembinaan dan pengembangan UPN “Veteran” Jawa Timur, UPN “Veteran” Yogyakarta, UPN “Veteran” Jakarta. Khusus dalam penyelenggaraan pembinaan UPN “Veteran”, dibentuk Badan Pelaksana (BP) Pendidikan yang berkedudukan di Jakarta, dan 3 (tiga) Badan Pelaksana Harian (BPH) di masing-masing UPN, dan salah satunya BPH UPN “Veteran” Jawa Timur.

Badan Pelaksana (BP) Pendidikan YKPP

BP Dik YKPP adalah suatu badan yang dibentuk oleh YKPP berdasarkan Keputusan Ketua Umum YKPP Nomor: Kep.01/IV/1996/YKPP Tahun 2008 dan berkedudukan langsung di bawah Dewan Pengurus YKPP.

Yogyakarta dan UPN “Veteran” Jakarta. Adapun susunan organisasi BP UPN “Veteran” YKPBS terdiri dari :

a. Kepala b. Sekretaris

c. Kepala bidang Aklitmadimas d. Kepala bidang Evaluasi dan laporan e. Kepala bidang Pegawai

f. Kepala bidang Material sarana prasarana g. Kepala bidang Rencana anggaran

h. Kabag Keuangan Sekretariat

i. Kabag TU Urusan Dalam Sekretariat

Badan Pelaksana Harian (BPH) UPN “Veter an” J awa Timur

BPH UPN “Veteran” Jawa Timur dibentuk oleh BP UPN “Veteran” berdasarkan Keputusan Ketua Umum Nomor : Skep/01/IX/1996 tanggal 10 Nopember 1996.

4.1.3. Fakultas Ekonomi

Pendidikan Fakultas Ekonomi merupakan kegiatan yang komplek, meliputi berbagai komponen yang berkaitan, pelaksanaannya harus teratur dan terencana.Untuk itu masing-masing komponen harus dikenali, dikaji dan dikembangkan, sehingga rnemperoleh hasil yang maksimal sesuai dengan visi, misi dan tujuan UPN "Veteran" Jatim pada umumnya dan Fakultas ekonomi pada khususnya.

Program pendidikan Strata I bidang ekonomi nasional merupakan suatu kebutuhan kususnya dalam pembangunan nasional era reformasi.Oleh karena itu program pendidikan Strata I Fakultas Ekonomi UPN "Veteran" Jawa Timur dimaksudkan untuk menghasilkan Sarjana Ekonomi yang mampu memenuhi tuntutan pembangunan nasional, mandiri, peka terhadap perubahan sosial, dan iptek yang berkaitan dengan pembangunan ilmu ekonomi.Disamping itu harus mampu pula memelihara persatuan dan kesatuan bangsa, mengembangkan Demokrasi Pancasila dan UUD 1945.

Dengan bekal pengalaman Fakultas Ekonomi yang didirikan sejak 21 Maret 1966, yang semula Akademi Administrasi Perusahaan Veteran (AAPV) ini akan selalu berupaya untuk meningkatkan kinerja dengan mencetak sarjana ekonomi yang berkualitas dan mampu bersaing secara global.

Pr ogram Studi

Fakultas Ekonomi memiliki 3 (tiga) Program Studi yaitu: 1. Program Studi Ekonomi Pembangunan

2. Program Studi Manajmen 3. Program Studi Akuntansi

Lulusan Program Strata 1 Fakultas Ekonomi UPN “Veteran” Jawa Timur bergelar Sarjana Ekonomi (SE).

Fasilitas

Berbagai fasilitas penunjang proses belajar mengajar mahasiswa telah disediakan, diantaranya : laboratorium komputer terpadu, perbankan, perpustakaan, organisasi kemahasiswaan dengan berbagai penunjangnya (UKM), Lembaga Pengembangan Ekonomi dan Manajemen, WiFi area dengan bandwidth 2 Mbps.

4.2.Deskripsi Hasil Penelitian 4.2.1.Gambaran Umum Responden

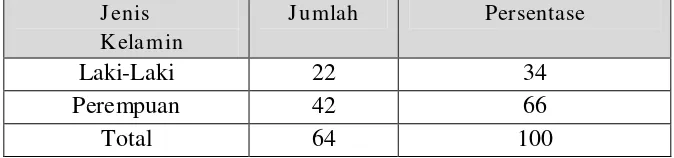

1. Deskr ipsi r esponden berdasar kan jenis kelamin

Identitas Responden Menurut Jenis Kelamin dapat dilihat pada Tabel 4.1. Dalam Tabel 4.1 terlihat bahwa dari 64 responden 22 responden (34%) adalah laki-laki, 42 responden (66%) perempuan.

Tabel 4.1

Identitas Responden Menurut J enis Kelamin

J enis Kela min

J umlah Per sentase

Laki-Laki 22 34

Perempuan 42 66

Total 64 100

Sumber : Hasil penyebaran kuesioner

2. Deskr ipsi Karakteristik Responden Berdasar kan Usia

Berdasarkan hasil penyebaran kuesioner kepada 64 orang responden diperoleh gambaran responden berdasar usia adalah sebagai berikut:

Tabel 4.2

Identita s R esp onden M enu r ut Umu r

No Umur Jumlah (orang) Persentase (%)

1. 19 – 21 tahun 32 50

2. 22 – 25 tahun 32 50

Total 64 100

Sumber : Hasil penyebaran kuesioner

4.2.2. Karakteristik J awaban Responden

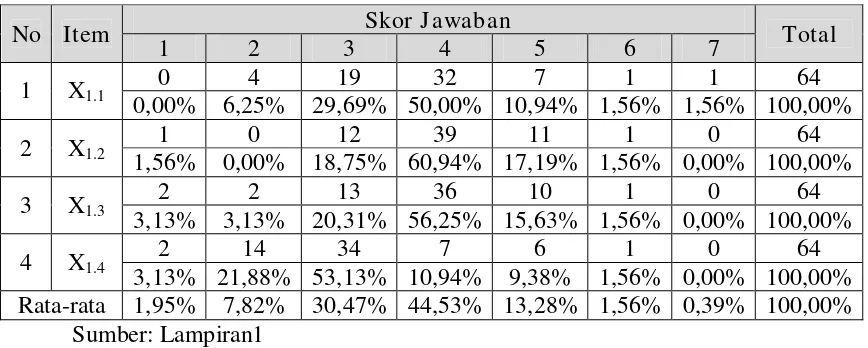

4.2.2.1.Deskripsi Variabel Kecerdasan Intelektual (X1)

Berikut adalah deskripsi jawaban responden pada Variabel Kecerdasan Intelektual:

Tabel 4.3.Deskr ipsi Variabel Kecerdasan Intelektual

No Item Skor J awaban Total

1 2 3 4 5 6 7

1 X1.1 0 4 19 32 7 1 1 64

0,00% 6,25% 29,69% 50,00% 10,94% 1,56% 1,56% 100,00% 2 X1.2

1 0 12 39 11 1 0 64

1,56% 0,00% 18,75% 60,94% 17,19% 1,56% 0,00% 100,00% 3 X1.3

2 2 13 36 10 1 0 64

3,13% 3,13% 20,31% 56,25% 15,63% 1,56% 0,00% 100,00% 4 X1.4

2 14 34 7 6 1 0 64

3,13% 21,88% 53,13% 10,94% 9,38% 1,56% 0,00% 100,00% Rata-rata 1,95% 7,82% 30,47% 44,53% 13,28% 1,56% 0,39% 100,00%

Sumber: Lampiran1

mengambil kesimpulan.Dengan adanya sifat Inteligensi yang tinggi diharapkan dapat memahami akuntansi dengan baik.

4.2.2.2.Deskripsi Variabel Kecerdasan Emosional (X2)

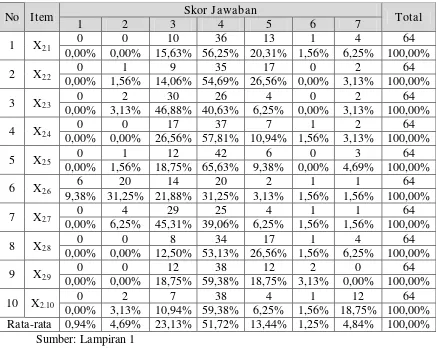

Berikut adalah deskripsi jawaban responden pada Variabel Kecerdasan Emosional:

Tabel 4.4.Deskr ipsi Kecerdasan Emosional

No Item Skor J awaban Total

1 2 3 4 5 6 7

1 X2.1

0 0 10 36 13 1 4 64

0,00% 0,00% 15,63% 56,25% 20,31% 1,56% 6,25% 100,00% 2 X2.2

0 1 9 35 17 0 2 64

0,00% 1,56% 14,06% 54,69% 26,56% 0,00% 3,13% 100,00% 3 X2.3

0 2 30 26 4 0 2 64

0,00% 3,13% 46,88% 40,63% 6,25% 0,00% 3,13% 100,00% 4 X2.4

0 0 17 37 7 1 2 64

0,00% 0,00% 26,56% 57,81% 10,94% 1,56% 3,13% 100,00% 5 X2.5

0 1 12 42 6 0 3 64

0,00% 1,56% 18,75% 65,63% 9,38% 0,00% 4,69% 100,00% 6 X2.6

6 20 14 20 2 1 1 64

9,38% 31,25% 21,88% 31,25% 3,13% 1,56% 1,56% 100,00% 7 X2.7

0 4 29 25 4 1 1 64

0,00% 6,25% 45,31% 39,06% 6,25% 1,56% 1,56% 100,00% 8 X2.8

0 0 8 34 17 1 4 64

0,00% 0,00% 12,50% 53,13% 26,56% 1,56% 6,25% 100,00% 9 X2.9

0 0 12 38 12 2 0 64

0,00% 0,00% 18,75% 59,38% 18,75% 3,13% 0,00% 100,00% 10 X2.10

0 2 7 38 4 1 12 64

0,00% 3,13% 10,94% 59,38% 6,25% 1,56% 18,75% 100,00% Rata-rata 0,94% 4,69% 23,13% 51,72% 13,44% 1,25% 4,84% 100,00%

Sumber: Lampiran 1

sebagian besar responden (71,25%) yang menjawab dengan skor 4 (51,72%) dan sisanya sebanyak 19,53% menjawab pada skor 5 – 7. Hal ini menunjukkan bahwa Kecerdasan Emosionaldianggap penting oleh Mahasiswa Akuntansi karenaKecerdasan Emosional menuntun kita untuk belajar mengakui, menghargai perasaan diri sendiri dan perasaan orang lain sertadapat menerima kritikan dengan pikiran terbuka dan menerima bila hal itu dapat dibenarkan.

4.2.2.3.Deskripsi Variabel Kecerdasan Spiritual (X3)

Berikut adalah deskripsi jawaban responden pada Variabel Kecerdasan Spiritual :

Tabel 4.5.Deskr ipsi Variabel Kecerdasan Spir itual

No Item Skor J awaban Total

1 2 3 4 5 6 7

1 x3.1 1 2 22 29 6 0 4 64

1,56% 3,13% 34,38% 45,31% 9,38% 0,00% 6,25% 100,00%

2 x3.2 0 8 30 18 1 1 6 64

0,00% 12,50% 46,88% 28,13% 1,56% 1,56% 9,38% 100,00%

3 x3.3 0 3 26 25 5 1 4 64

0,00% 4,69% 40,63% 39,06% 7,81% 1,56% 6,25% 100,00%

4 x3.4 0 2 14 35 8 2 3 64

0,00% 3,13% 21,88% 54,69% 12,50% 3,13% 4,69% 100,00%

5 x3.5 0 2 8 42 7 2 3 64

0,00% 3,13% 12,50% 65,63% 10,94% 3,13% 4,69% 100,00% Rata-rata 0,31% 5,31% 31,25% 46,56% 8,44% 1,88% 6,25% 100,00%

Sumber: Lampiran 1

(45,56%) dan sisanya sebanyak 15,57% menjawab pada skor 5 – 7. Hal ini menunjukkan bahwa Kecerdasan Spiritualdianggap penting oleh Mahasiswa Akuntansi karena Kecerdasan Spiritual memungkinkan seseorang untuk tidak mensia-siakan kesempatan dan berusaha keras mencapai apa yang diinginkan tanpa melanggar larangan Tuhan Yang Maha Esa.

4.2.2.4.Deskripsi Variabel Pemahaman Akuntansi (Y)

Berikut adalah deskripsi jawaban responden pada Variabel PemahamanAkuntansi:

Tabel 4.6. Deskr ipsi Variabel Kecerdasan Spir itual

N o I t e m sk o r j a w a b a n To t a l

1 2 3 4 5 6 7

1 Y1 0 0 10 40 12 1 1 64

0.00% 0.00% 15.63% 62.50% 18.75% 1.56% 1.56% 100.00%

2 Y2 0 1 36 22 5 0 0 64

0.00% 1.56% 56.25% 34.38% 7.81% 0.00% 0.00% 100.00%

3 Y3 0 0 10 36 17 0 1 64

0.00% 0.00% 15.63% 56.25% 26.56% 0.00% 1.56% 100.00%

4 Y4 0 0 16 39 8 1 0 64

0.00% 0.00% 25.00% 60.94% 12.50% 1.56% 0.00% 100.00%

5 Y5 0 0 25 32 6 1 0 64

0.00% 0.00% 39.06% 50.00% 9.38% 1.56% 0.00% 100.00%

6 Y6 0 1 40 15 6 2 0 64

0.00% 1.56% 62.50% 23.44% 9.38% 3.13% 0.00% 100.00%

7 Y7 0 0 34 24 3 3 0 64

0.00% 0.00% 53.13% 37.50% 4.69% 4.69% 0.00% 100.00%

8 Y8 0 0 19 36 7 1 1 64

0.00% 0.00% 29.69% 56.25% 10.94% 1.56% 1.56% 100.00% Sumber: Lampiran 1

4.3. Uji Kualitas Data

4.3.1. Uji Validitas (Validity test)

Uji validitas dilakukan untuk mengetahui sejauh mana alat pengukur itu (kuesioner) mengukur apa yang diinginkan. Valid atau tidaknya alat ukur tersebut itu dapat diuji dengan mengkorelasikan antara skor yang diperoleh pada masing-masing butir-butir pertanyaan dengan skor total yang diperoleh dari penjumlahan semua skor pertanyaan.

4.3.1.1.Hasil Uji Validitas Variabel Kecerdasan Intelektual (X1)

Koefisien korelasi masing-masing pertanyaan dari Variabel X1(Kecerdasan Intelektual) yang menunjukkan nilai validitas dari

pertanyaan yang bersangkutan dapat dilihat pada tabel berikut ini.

Tabel 4.7. Hasil Uji Validitas Kecerdasan Intelektual

Item r hasil r tabel Keterangan

X1.1 0.578 0.30 Valid

X1.2 0.654 0.30 Valid

X1.3 0.612 0.30 Valid

X1.4 0.675 0.30 Valid

Sumber : Lampiran 2

4.3.1.2.Hasil Uji Validitas Kecerdasan Emosional(X2)

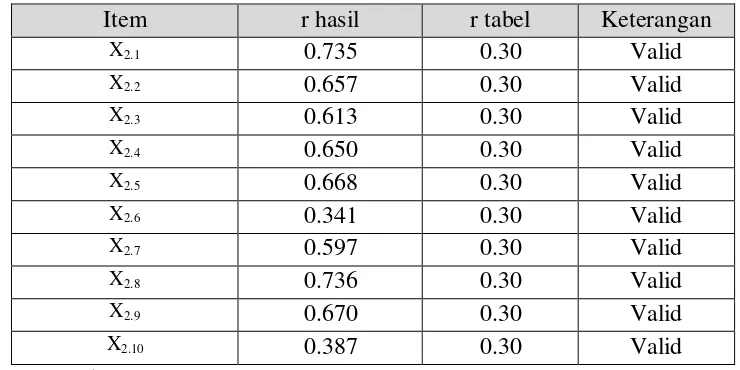

Koefisien korelasi masing-masing pertanyaan dari Variabel Kecerdasan Emosional yang menunjukkan nilai validitas dari pertanyaan yang bersangkutan dapat dilihat pada tabel berikut ini. Tabel 4.8. Hasil Uji Validitas Kecerdasan Emosional

Item r hasil r tabel Keterangan

X2.1 0.735 0.30 Valid

X2.2 0.657 0.30 Valid

X2.3 0.613 0.30 Valid

X2.4 0.650 0.30 Valid

X2.5 0.668 0.30 Valid

X2.6 0.341 0.30 Valid

X2.7 0.597 0.30 Valid

X2.8 0.736 0.30 Valid

X2.9 0.670 0.30 Valid

X2.10 0.387 0.30 Valid

Sumber : Lampiran 2

Berdasarkan Tabel 4.8. diketahui bahwa uji validitas pada sepuluh item pertanyaan variabel Kecerdasan Emosional menghasilkan nilai r hasil lebih besar dari 0.30 sehingga semua item pertanyaan yang membentuk variabel Kecerdasan Emosional dinyatakan valid.

4.3.1.3.Hasil Uji Validitas Kecerdasan Spir itual

Tabel 4.9. Hasil Uji Validitas Kecerdasan Spir itual

Item r hasil r tabel Keterangan

X3.1 0.640 0.30 Valid

X3.2 0.747 0.30 Valid

X3.3 0.530 0.30 Valid

X3.4 0.481 0.30 Valid

X3.5 0.623 0.30 Valid

Sumber : Lampiran 2

Berdasarkan Tabel 4.9. diketahui bahwa uji validitas pada limaitem pertanyaan variabel Kecerdasan Spiritual menghasilkan nilair hasil lebih besar dari 0.30 sehingga semua item pertanyaan yang membentuk variabel Kecerdasan Spiritual dinyatakan valid.

4.3.1.4.Hasil Uji Validitas Pemahaman Akuntansi

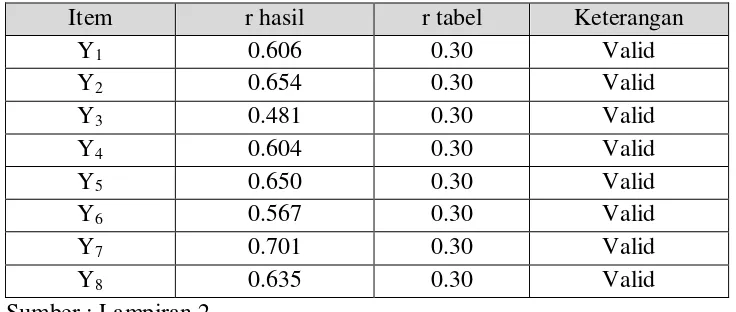

Koefisien korelasi masing-masing pertanyaan dari Variabel Pemahaman Akuntansi yang menunjukkan nilai validitas dari pertanyaan yang bersangkutan dapat dilihat pada tabel berikut ini. Tabel 4.10. Hasil Uji Validitas Pemahaman Akuntansi

Item r hasil r tabel Keterangan

Y1 0.606 0.30 Valid

Y2 0.654 0.30 Valid

Y3 0.481 0.30 Valid

Y4 0.604 0.30 Valid

Y5 0.650 0.30 Valid

Y6 0.567 0.30 Valid

Y7 0.701 0.30 Valid

Y8 0.635 0.30 Valid

Sumber : Lampiran 2

nilai r hasil lebih besar dari 0.30 sehingga semua item pertanyaan yang membentuk variabel Pemahaman Akuntansi dinyatakan valid.

4.3.2. Uji Reliabilitas

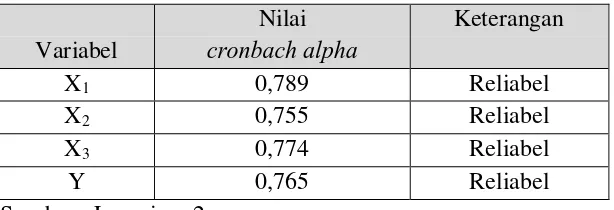

Uji reliabilitas digunakan untuk mengetahui apakah jawaban yang diberikan responden dapat dipercaya atau diandalkan. Suatu kuesioner dikatakan reliabel jika jawaban seseorang terhadap pertanyaan adalah konsisten atau stabil dari waktu ke waktu. Berikut hasil uji reabilitas :

Tabel 4.11. Reliabilitas Data Masing-masing Variabel

Variabel

Nilai cronbach alpha

Keterangan

X1 0,789 Reliabel

X2 0,755 Reliabel

X3 0,774 Reliabel

Y 0,765 Reliabel

Sumber : Lampiran 2

Dari hasil pengujian diperoleh nilai cronbach alpha yang lebih besar dari 0,60. Hal ini menunjukkan bahwa keseluruhan instrumen telah reliabel, sehingga jawaban yang diberikan oleh responden dapat dipercaya

4.3.3. Uji Normalitas Data

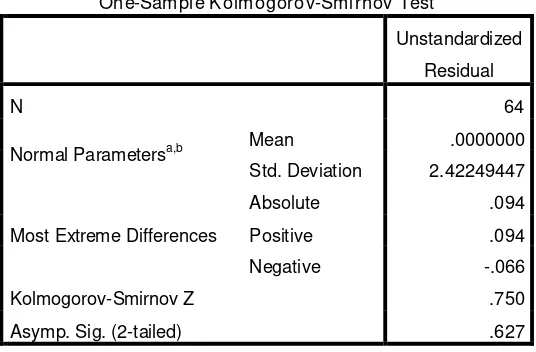

residual dengan menggunakan uji Kolmogrof Smirnov adalah sebagai berikut :

Tabel 4.12 Nor malitas Data Masing-masing Variabel

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 64

Normal Parametersa,b Mean .0000000

Std. Deviation 2.42249447

Most Extreme Differences

Absolute .094

Positive .094

Negative -.066

Kolmogorov-Smirnov Z .750

Asymp. Sig. (2-tailed) .627

a. Test distribution is Normal.

b. Calculated from data.

Sumber : Lampiran 3

Dari tabel 4.12 terlihat bahwa nilai Kolmogrof Smirnov sebesar 0.750 dengan tingkat signifikansi 0,627 lebih besar dari 0,05 maka dapat disimpulkan bahwa distribusi data adalah mengikuti pola distribusi normal.

4.4. Uji Asumsi Klasik

Apabila salah satu dari ketiga asumsi dasar tersebut dilanggar.Maka persamaan regresi yang diperoleh tidak lagi bersifat BLUE (Best Linier Unbiased Estimator), sehingga pengambilan keputusan melalui uji F dan uji t menjadi bias.

4.4.1. Multikolinieritas

Berikut ini adalah hasil uji Multikolinieritas untuk masing-masing variabel bebas :

Tabel 4.13. : Hasil Uji Multikolinieritas

Sumber