SKRIPSI

Untuk Memenuhi Per syar atan Memper oleh Gelar Sar jana Pada FISIP “ Veter an” J awa Timur

Disusun Oleh :

GITA DIO TAMA YOLANDA NPM. 0841010023

PROGRAM STUDI ILMU ADMINISTRASI NEGARA FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

dan hidayah serta karunianya sehingga penulis dapat menyelesaikan penyusunan

skripsi

dengan

judul.

AKUNTABILITAS

KEPALA

DESA

DALAM

PENGELOLAAN ANGGARAN PENERIMAAN DAN BELANJA DESA (Studi di

Desa Menganti Kecamatan Menganti Kabupaten Gresik) .

Skripsi ini dibuat dalam rangka memenuhi persyaratan kurikulum pada

Program Studi Ilmu Administrasi Negara Fakultas Ilmu Sosial dan Ilmu Politik

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Dalam tersusunnya skripsi ini, penulis mengucapkan terima kasih

sebesar-besarnya kepada Dr. Lukman Arif, M.Si, selaku dosen pembimbing yang telah

meluangkan waktunya untuk memberikan bimbingan kepada penulis. Pada

kesempatan ini penunulis mengucapkan terima kasih:

1.

Dra. Ec. Hj. Suparwati, M.Si, selaku Dekan Fakultas Ilmu Sosial dan Ilmu

Politik.

2.

Bapak Dr. Lukman Arif, MSi selaku Ketua Program Studi Administrasi Negara.

3.

Ibu Dra. Susi Hardjati, MAP selaku Sekertaris Program Studi Administrasi

Negara.

4.

Bapak Drs. Pudjo Adi M.Si dan Ibu Dra. Sri Wibawani M.Si selaku penguji

proposal dan penguji skripsi yang turut memberikan saran dalam penyempurnaan

6.

Bapak Mulyono, selaku Kepala Desa Menganti Kecamatan Menganti Kabupaten

Gresik yang telah mengijinkanpenulis melakukan penelitian di Desa Menganti.

7.

Dan semua pihak yang tidak dapat penulis sebutkan satu-persatu yang telah

banyak membantu penulis dalam penyusunan skripsi ini.

Dalam penyusunan skripsi penulis sangat menyadari masih ada

kekurangan-kekurangan, baik dari segi teknis maupun materil penyusunannya. Oleh

karena itu, penulis menyampaikan terima kasih atas saran dan kritik.

Akhir kata penulis mengharapkan semoga hasil skripsi ini dapat bermanfaat

bagi semua pihak.

Surabaya, Juni 2012

KATA PENGANTAR ...

v

DAFTAR ISI ...

vii

DAFTAR TABEL ...

x

DAFTAR GAMBAR ...

xi

DAFTAR LAMPIRAN ...

xii

ABSTRAKSI ...

xiii

BAB I PENDAHULUAN

1.1. Latar Belakang Masalah ...

1

1.2. Perumusan Masalah ...

9

1.3. Tujuan Penelitian ...

10

1.4. Manfaat Penelitian ...

10

BAB II KAJ IAN PUSTAKA

2.1. Penelitian Terdahulu ... 11

2.2. Landasan Teori ... 13

2.2.1. Kebijakan publik ...

13

2.2.1.1. Pengertian kebijakan Publik ...

13

2.2.1.2. Tahap-tahap Kebijakan Publik ...

16

2.2.1.3. Implementasi Kebijakan Publik ...

17

2.2.3. Konsep Anggaran dan Pemerintah Daerah di Indonesia ...

22

2.2.3.1. Tahap-tahap Penyusunan Anggaran APB Desa ...

26

2.2.4. Konsep Akuntabilitas ...

29

2.2.4.1. Pengertian Akuntabilitas ...

29

2.2.4.2. Akuntabilitas Kinerja ...

33

2.2.4.3. Jenis Akuntabilitas ...

34

2.2.5 Kerangka berfikir ... 38

BAB III METODE PENELITIAN

3.1. Jenis Penelitian ...

40

3.2. Lokasi Penelitian/Situs Penelitian ...

41

3.3. Fokus Penelitian ...

42

3.4. Informan dan teknik data ...

44

3.5. Teknik Pengumpulan Data ...

46

3.6. Teknik Analisis Data ...

47

3.7. Keabsahan Data ...

49

BAB IV HASIL DAN PEMBAHASAN

4.1 Gambaran Umum ...

52

4.1.1. Keadaan Geografis Desa Menganti...

52

4.2.1. Akuntabilitas Vertikal ...

67

4.2.2. Akuntabilitas Horizontal ...

74

4.3. Pembahasan ...

91

4.3.1. Akuntabilitas Vertikal ...

92

4.3.2. Akuntabilitas Horizontal ...

94

BAB V KESIMPULAN DAN SARAN

5.1. Kesimpulan ...

100

5.2. Saran ...

101

ABSTRAKSI

GITA DIO TAMA YOLANDA, 0841010023, AKUNTABILITAS KEPALA DESA DALAM PENGELOLAAN ANGGARAN PENERIMAAN DAN BELANJ A DESA (Studi di Desa Menganti Kecamatan Menganti Kabupaten Gesik)

Pada Peraturan Daerah (Perda) Gresik Nomor 12 Tahun 2006 tentang Desa pada Pasal 7 Ayat 1 (a) menjelaskan bahwa proses akuntabilitas yang yang dilakukan oleh kepala desa harus tertuju pada tiga sasaran yaitu masyarakat, BPD (Badan Permusyawaratan Daerah) dan Bupati. Dari observasi yang ada

dilapangan, Kepala Desa hanya mengimplementasikan laporan

pertanggungjawaban keuangan desa kepada BPD dan Bupati, tetapi peneliti belum menemukan laporan pertanggungjawaban secara tertulis yang ditempel pada papan pengumuman yang ditujukan kepada masyarakat. Sedangkan didalam Perda Gresik Nomor 12 Tahun 2006 Nomor 7 Pasal 2 disebutkan bahwa proses pertanggungjawaban keuangan Desa kepada masyarakat harus berupa selebaran yang ditempelkan pada papan pengumuman atau diinformasikan secara lisan dalam berbagai pertemuan masyarakat desa atau media lainnya (misalnya radio komunitas). Maka dari itu peneliti mengambil judul akuntabilitas Kepala Desa dalam pengelolaan anggaran penerimaan dan belanja Desa.

Penelitian ini bertujuan untuk mengetahui bagaimana akutabilitas Kepala Desa dalam pengelolaan anggaran APB Desa ditetapkan pada fokus pertama yaitu akuntabilitas vertikal adalah akuntabilitas Kepala Desa Menganti terhadap pelaksanaan dan pertanggungjawaban keuangan Desa dalam bentuk laporan pengelolaan keuangan desa kepada Bupati melalui Camat. Sedangkan fokus kedua yaitu akuntabilitas horizontal adalah akuntabilitas kepada BPD Desa dan masyarakat Desa.

Metode penelitian Deskriptif Kualitatif, dengan analisis model interaktif dengan teknik pengumpulan data observasi, wawancara, dan dokumentasi untuk mengabil data dari sumber data yang berupa tulisan, prilaku, tindakan, pristiwa, kejadian, kata-kata. Dengan peneliti sebagai instrumen penelitian.

1.1. Latar Belakang

Sejak awal dibentuknya Negara Kesatuan republik Indonesia oleh para

pendiri Negara ini telah menetapkan pilihannya pada prinsip pembagian

kekuasaan dalam penyelenggaraan pemerintah Negara. Dengan demikian,

sudah diamanatkan oleh pendiri republik ini adanya daerah otonom dalam

Negara Kesatuan Republik Indonesia (Zauhar : 1994).

Pada dasarnya semua tuntutan tersebut dimaksudkan untuk

membangun budaya demokrasi di Indonesia. Lahirnya Undang-undang No. 22

Tahun 1999 tentang Pemerintah Daerah yang menggantikan Undang-Undang

No. 5 Tahun 1974 yang dianggap lebih sesuai dengan aspirasi masyarakat di

daerah dan daerah juga lebih mampu mewujudkan otonomi daerah.

Sejak dikeluarkannya Undang-Undang Pemerintah Daerah mulai

dilaksanakan secara efektif pada bulan Januari 2001, telah membawa

perubahan yang cukup berarti terhadap hubungan pusat dan daerah, terdapat

beberapa kemajuan berarti terhadap hubungan pusat dan daerah. Kemajuan

disini mempunyai artian seperti tingkat partisipasi masyarakat yang semakin

luas dalam berbagai bidang, atau tingkat tanggung jawab pemerintah

Kabupaten/Kota yang lebih besar kepada masyarakat. Meskipun demikian,

masih banyak hal yang perlu dilakukan dan diperbaiki dalam pelaksanaan

Hal ini dapat dilihat dalam proses Pembuatan Undang-Undang No. 22

Tahun 1999 yang sama sekali tidak melibatkan orang daerah dan lebih

mengutamakan kepentingan pusat. Disamping itu masih banyak ketidakjelasan

dan kurang keterbukaan bagaimana implementasi yang baik itu mesti dimulai

(Salam,2005:11). Maka dari itu perlu dilakukan perubahan terhadap

Undang-Undang No. 22 Tahun 1999 yang dirasa belum mampu menjawab tantangan

atau mengakomodasi tuntutan perkembangan masyarakat, dan ketatanegaraan

yang ditinjau dari sisi daya guna dan hasil guna dalam penyelenggaraan

pemerintah di daerah. Berdasar kondisi tersebut maka pemerintah

memperbaiki Undang-Undang No. 22 tahun 1999 tentang Pemerintah Daerah

menjadi Undang-undang No. 32 tahun 2004 Tentang Pemerintah Daerah, yang

dilaksanakan secara efektif pada tanggal 15 Oktober 2004.

Pelaksanaan otonomi daerah merupakan sarana pemerintah untuk

melaksanakan reformasi administrasi di tubuh pemerintah dan bertujuan untuk

memperbaiki praktek penyelenggaraan pemerintahan di Indonesia. Hal ini

didukung dengan diberlakukannya Undang-Undang No. 32 Tahun 2004.

Pelaksanaan otonomi daerah yang baik harus didukung oleh semua pihak yang

terkait, baik sumber dana (anggaran), sumber daya alam, sumber daya tersebut

tidak lantas dibiarkan saja tetapi juga harus dikelola secara maksimal agar

dapat menghasilkan sumber dana untuk daerah tersebut. Pengelolaan sumber

daya alam yang maksimal harus didukung oleh sumber daya manusia

(stakeholder) yang ada didaerah. Sebab stakeholder dalam organisasi

organisasi tersebut. Sehingga stakeholder merupakan faktor yang penting

dalam organisasi.

Pada kenyataannya, stakeholder di daerah masih belum mampu. Hal

ini terbukti masih banyaknya berbagai tuntutan dan juga kritikan dari

masyarakat yang menuntut adanya pelayanan yang baik. Menurut Islami

(1998:3), setidaknya ada lima hal yang menjadi tuntutan masyarakat yang

harus dipenuhi guna menyusun agenda kebijakan reformasi administrasi

Negara dalam rangka memberikan pelayanan yang sebaik-baiknya kepada

masyarakat yang meliputi :

1. Pemerintah dituntut mampu menumbuhkan good governance dalam

rekrutment aparat pemerintahah disemua jenjang didasarkan pada merit

system.

2. Semakin tajamnya kritik masyarakat atas rendahnya kualitas pelayanan

publik,

3. Semua aparat pemerintah dituntut untuk mempunyai sense of crisis,

4. Aparat pemerintah dituntut agar lebih profesional dalam mengedepankan

terpenuhinya public acuntability and responsibility,

5. Masyarakat sebagai pihak yang harus dipenuhi dan dilindungi

kepentingannya (public interest), menuntut agar pemerintah

memperhatikan dengan sungguh-sungguh aspirasi mereka sejauh bisa

memenuhinya.

Menurut Dwiyanto, dkk (2003:106), bahwa Transparency

International menempatkan Indonesia pada tahun 2002 di urutan ke-98 antara

korupsi yang terjadi di Indonesia. Pada buku tersebut (126-127) juga

menjelaskan bahwa praktek KKN (Korupsi, Kolusi, dan Nepotisme) tidak

mengalami banyak perubahan sebelum dan sesudah pelaksanaan otonomi

daerah, Governance and Decentralization Survey 2002 (GDS 2002) juga

membuktikan bahwa praktik KKN masih menjadi fenomena yang mudah

dijumpai dalam kegiatan pemerintahan. Berbagai kalangan stakeholder

berpendapat bahwa praktek di era otonomi daerah cenderung mengalami

peningkatan. Yang menarik adalah GDS 2002 menunjukkan terjadinya

pergeseran pusat KKN dari kantor Bupati/Walikota ke DPRD. Sebelum

pelaksanaan otonomi daerah, kantor Bupati/Walikota cenderung menjadi pusat

praktik KKN di daerah. Namun saat ini DPRD cenderung menjadi pusat KKN

yang lebih tinggi dibandingkan dengan lembaga-lembaga eksekutif, seperti

kantor Bupati, dinas pendidikan, dinas kesehatan dan kantor kecamatan

maupun kantor desa. Hal ini dapat dipahami karena DPRD sekarang ini

menjadi lembaga yang sangat berkuasa sebab memiliki kekuasaan untuk

memilih dan memberhentikan Bupati dan Walikota.

Temuan GDS 2002 ke dua adalah bahwa praktik KKN ditengarai lebih

banyak di Kota dibandingkan dengan di Kabupaten. Dan temuan yang ke tiga

yaitu praktik KKN dalam kegiatan pemerintahan umumnya terjadi dalam

rekruitmen pegawai, tender proyek, penyusunan peraturan daerah, dan

penyusunan APBD. Alternatif pemecahan masalah praktik KKN di

pemerintahan daerah yaitu dapat dilakukan dengan mengutamakan upaya

dalam bentuk perbsiksn sistem pengawasan, perbaikan etika moral pegawai,

Dari berbagai fenomena praktik KKN diatas maka dapat dikatakan

bahwa Indonesia belum dapat mewujudkan suatu tata pemerintahan yang baik,

sebab masih banyak terjadinya praktik KKN, maka dapat dipakai indikator

dari rendahnya akuntabilitas pemerintahan Kabupaten/Kota. Hal ini

merupakan salah satu ciri penting dari tata pemerintahan yang baik (good

governance).

Kepemerintahan yang baik (good governance) merupakan suatu

tuntutan yang harus dipenuhi oleh Negara dalam rangka pencapaian

tujuannya. Untuk itu penyelenggaraan pemerintahan yang diharapkan bukan

lagi pemerintah yang “banyak memerintah” namun pemerintah yang “sedikit

memerintah” atau “pemerintah yang baik” (better governance) menurut

Osborne dan Gaebler dalam Widodo (2000:18). Dalam rangka

penyelenggaraan good governance maka ketiga unsur yang berada dalam

ruang governance harus dapat bekerja dengan baik. Unsur-unsur yang

dimaksud tersebut adalah : state (Negara atau Pemerintahan), private sector

(sektor swasta atau dunia usaha) dan society (masyarakat). Unsur-unsur

tersebut akan berinteraksi menurut fungsi-fungsi yang harus dilakukannya.

Pada masa yang akan datang diperlukan kerja sama dari unsur tersebut agar

pemerintah benar-benar mampu memerintah.

Telah disebutkan diatas bahwa dengan pelaksanaan otonomi daerah

memberikan suatu kemajuan dalam berbagai bidang atau tingkat tanggung

jawab pemerintah Kabupaten/Kota menjadi lebih besar kepada masyarakat.

Maka setiap apa yang dilakukan pemerintah khususnya aparaturnya dalam

mengenai keberhasilannya maupun kegagalannya sebagai wujud dari

responsibilitas aparatur pemerintah terhadap apa yang telah dilakukannya.

Dengan responsibilitas saja dirasa belum cukup untuk memajukan efektifitas

dan efisiensi setiap tindakan aparatur negara dalam memberikan layanan,

untuk itu perlu dilakukan akuntabilitas kinerja sebagai wujud

pertanggungjawaban baik terhadap lembaga maupun terhadap masyarakat.

Dalam rangka menanggapi tuntutan pemerintah khususnya pada

Sekretariat Daerah Kabupaten Gresik harus memperbaiki kinerja birokrasi

yang profesional guna meningkatkan pelayanan masyarakat. Dengan kinerja

birokrasi yang lebih profesional dalam melayani masyarakat, maka proses

pelayanan dapat dilaksanakan dengan baik. Dari pernyataan diatas

kewenangan diberikan kepada daerah selanjutkan diberikan kepada

pemerintah desa untuk dapat mengatur keuangan dan mengatur anggaran

belanja pemerintah desa. Seperti halnya yang terjadi di Desa – Desa di

wilayah Kabupaten Gresik bahwa Desa memiliki kewenangan untuk

mengelola keuangan yang ada di APB Desa. Hal itu tertuang pada Peraturan

Daerah Gresik nomor 12 tahun 2006 tentang Desa yang isinya, Anggaran

Pendapatan dan Belanja Desa selanjutnya disebut APB Desa adalah rencana

keuangan tahunan pemerintahan desa yang dibahas dan disetujui bersama oleh

pemerintah desa dan Badan Permusyawaratan Desa yang ditetapkan dengan

peraturan desa. Mengacu pada peraturan diatas Permerintah desa memutuskan

untuk mengatur mengenai sumber APBDes yang terdiri dari tiga sumber.

Yang pertama Pendapatan Asli Desa, yang berasal dari Retribusi pedagang

yang berasal dari Pemerintah daerah yang berupa Alokasi Dana Desa (ADD).

Dan yang ketiga yaitu Pihak ketiga (Investor). Aturan tersebut diatur oleh

peraturan Desa nomor 2 Tahun 2010 tentang pengelolaan pendapatan Desa.

Berikut data yang diperoleh penulis untuk menunjang pernyataan diatas :

Tabel 1.1

Per encanaan dana APBDes pada tahun 2011

Sumber : Laporan pertanggungjawaban Kepala Desa Menganti Kecamatan Menganti Kabupaten Gresik kepada Bupati Gresik tahun 2011. .

Dari Tabel diatas diperoleh data bahwa penerimaan kas desa yang

berasal dari hasil pengelolaan kekayaan Desa yang di sewakan kepada

masyarakat sekitar sebesar Rp. 306.079.500. kekayaan Desa yang dimaksud

yaitu penyewaan ganjaran petinggi, penyewaan tanah Desa dan lelang parkir

pasar. Untuk swadaya dan partisipasi berasal dari hasil pengelolaan listrik

pasar Desa dan pelayanan kepada masyarakat. Pada poin ketiga terdapat dana

yang berasal dari retribusi, objek dari retribusi tersebut adalah semua

pedagang dari pasar Desa Menganti. Pada poin keempat disebutkan dana

No Ur a ian J umlah Biaya

1 Hasil Pengelolaan kekayaan desa 306.079.500

2 Hasil swadaya dan partisipasi 39.743.000

3 Bagi hasil retribusi 185.109.100

4 Bagian dana perimbangan keuangan pusat dan

daerah kepada desa

122.890.000

5 Bantuan keuangan Pemerintah Provinsi,

Kabupaten/Kota dan Desa

102.840.000

J umlah Realisasi Pendapatan 756.661.600

J umlah Pendapatan 788.330.000

perimbangan keuangan pusat dan daaerah kepada Desa yang meliputi alokasi

dana Desa tahap satu da tahap dua di tahun 2011.

Tabel 1.2

Pelaksanaan dana APBDes pada tahun 2011

No Ur aian J umlah Biaya

1 Belanja Langsung 366.619.250

2 Belanja Tidak Langsung 330.261.000

3 Belanja Bantuan Keuangan 30.183.000

4 Belanja Tak Terduga 15.941.000

J umlah 743.004.250

J umlah selur uhnya 788.330.000

Saldo ak hir Bulan 2011 Minus 45.325.750

Sumber: Laporan pertanggungjawaban Kepala Desa Menganti Kecamatan Menganti Kabupaten Gresik kepada Bupati Gresik tahun 2011.

Dari Tabel diatas diperoleh data bahwa belanja langsung yang

dimaksud adalah belanja langsung yaitu belanja untuk kepentingan program

pelayanan adminisrasi perkantoran, program peningkatan sarana dan prasarana

kerja, program perbaikan sarana umum, program perbaikan lingkungan dan

pemukiman, program peningkatan pendidikan. Belanja tidak langsung

mencakup belanja pegawai dan belanja bantuan keuangan. Dari realisasi dana

tersebut, seorang Kepala Desa sangat berperan untuk

mempertanggungjawabkan secara tertulis kepada masyarakat, BPD dan

Bupati. Sesuai dengan yang diamanatkan oleh Peraturan Daerah Kabupaten

Gresik Nomor 12 Tahun 2006 tentang pemerintah Desa.

Pada Peraturan Daerah (Perda) Gresik Nomor 12 Tahun 2006

tentang Desa pada Pasal 7 Ayat 1 (a) menjelaskan bahwa proses akuntabilitas

masyarakat, BPD (Badan Permusyawaratan Daerah) dan Bupati. Itu

dimaksudkan agar proses transparansi bisa bermuara pada adanya

akuntabilitas dana pada penerimaan kas Desa dan pendistribusian dana di

Desa Menganti Kecamatan Menganti Kabupaten Gresik. Dari observasi

sementara yang ada dilapangan, Kepala Desa hanya mengimplementasikan

laporan pertanggungjawaban keuangan desa kepada BPD dan Bupati, tetapi

peneliti belum menemukan laporan pertanggungjawaban secara tertulis yang

ditempel pada papan pengumuman yang ditujukan kepada masyarakat.

Sedangkan didalam Perda Gresik Nomor 12 Tahun 2006 Nomor 7 Pasal 2

disebutkan bahwa proses pertanggungjawaban keuangan Desa kepada

masyarakat harus berupa selebaran yang ditempelkan pada papan

pengumuman atau diinformasikan secara lisan dalam berbagai pertemuan

masyarakat desa atau media lainnya (misalnya radio komunitas). Disinilah

fenomena yang menarik untuk diteliti.

Dengan adanya fenomena tersebut maka penulis tertarik untuk meneliti

mengenai pengalokasian dana kas Desa Menganti Kecamatan Menganti

Kabupaten Gresik dengan judul “Akuntabilitas Kepala Desa dalam

Pengelolaan Anggar an Pener imaan dan Belanja, (Studi di Desa Menganti

Kecamatan Menganti Kabupaten Gr esik)“.

1.2. Per umusan Masalah

Berdasarkan uraian latar belakang, maka perumusan masalah yang

dikemukakan dalam penelitiaan ini adalah : Bagaimana Akuntabilitas Kepala

1. 3 Tujuan Penelitian

Dari uraian latar belakang diatas, maka tujuan penelitian ini adalah

untuk mengetahui Akutabilitas Kepala Desa Dalam Pengelolaan Anggaran

Penerimaan dan Belanja Desa.

1.4 Manfaat Penelitian

a. Bagi Desa Menganti Kecamatan Menganti Kabupaten Gr esik

Memberikan saran-saran atau masukan bagi Desa Menganti Kabupaten

Gresik Propinsi Jawa Timur sebagai alternatif pertimbangan dalam

meningkatkan kinerja serta pengawasan terhadap penyelenggaraan dana

APB Desa di wilayah Desa Menganti Kecamatan Menganti Kabupaten

Gresik di Propinsi Jawa Timur.

b. Bagi Universitas Pembangunan Nasional J awa Timur

Sebagai tambahan khasanah perpustakaan dan bahan masukan bagi

penelitian lebih lanjut dengan topik yang sama .

c. Bagi Peneliti

Penyusunan skripsi ini diharapkan dapat memperluas wawasan berfikir

serta pengetahuan penulis dalam mengembangkan ilmu dan

BAB II

KAJ IAN PUSTAKA

2.1 Penelitian Ter dahulu

Penelitian terdahulu yang pernah dilakukan pihak lain dapat dipakai sebagai

bahan pengkajian yang berkaitan dengan penelitian ini, yaitu:

1. Arja Sadjiarto (Dosen Fakultas Ekonomi Jurusan Akuntansi, Universitas

Kristen Petra, Jurnal Akuntansi dan Keuangan Vol 2, No 2, Nopember 2000)

dalam Penelitiannya (Akuntabilitas dan Pengukuran Kinerja). Permasalahan

yang ada pada penelitian ini adalah bagaimana akuntabilitas dan kinerja

pemerintahan pada era otonomi daerah ini. Penelitian ini menggunakan metode

penelitian sampel. Teknik pengumpulan data yang digunakan adalah observasi

serta tanya jawab melalui wawancara terstruktur. Yang diperoleh dari penelitian

ini adalah Meskipun saat ini di Indonesia banyak dilakukan persiapan dan

diskusi mengenai good governance, namun jika dicermati lebih lanjut, tampak

bahwa akuntabilitas pemerintahan di Indonesia masih berfokus hanya dari sisi

pengelolaan keuangan negara. Sedangkan dalam kenyataan sehari-hari

keingintahuan masyarakat tentang akuntabilitas pemerintahan tidak dapat

dipenuhi hanya oleh informasi keuangan saja. Kinerja departemen atau dinas

tersebut tidak dapat diukur dengan rasio-rasio yang biasa didapatkan dari sebuah

laporan keuangan seperti return on investment, jumlah sumber daya yang

digunakan atau rasio pendapatan dibandingkan dengan sumber daya yang

digunakan. Hal ini disebabkan karena sebenarnya dalam kinerja pemerintah

Penelitian diatas memiliki kesamaan dengan penelitian ini pada objek

penelitian yaitu akuntabilitas pemerintah dalam melaporkan program yang telah

dilaksanakan, sehingga masyarakat bisa menilai apakah kinerja pemerintah

sudah efisien dan efektif. Perbedaan penelitian tersebut dengan penelitian ini

adalah perspektif ilmu yang digunakan dalam mengukur proses akuntabilitas.

Perbedaan yang lain adalah tempat penelitian.

2. Nur Hidayatul Choiri (Mahasiswa Program Pascasarjana Universitas Brawijaya

Malang) dalam penelitiannya (Akuntabilitas Kinerja Dinas Pendidikan

Kabupaten Malang). Permasalahan yang ada di dalam penelitian ini adalah apa

alasan perlunya melaksanakan akuntabilitas administrasi oleh Dinas pendidikan

Kabupaten Malang dalam program wajib belajar sembilan tahun, bagaimana

pelaksanaan akuntabilitas administrasi di lapangan serta faktor-faktor apa saja

yang mempengaruhi keberhasilan atau kegagalannya. Penelitian ini merupakan

penelitian deskriptif yang menggunakan pendekatan analisa kualitatif. Hasil

penelitian ini menunjukkan bahwa pelaksanaan program wajib belajar sembilan

tahun di Kabupaten Malang terlihat bahwa instansi (sekolah-sekolah) tidak

melaksanakan akuntabilitas administrasinya.

Penelitian diatas memiliki kesamaan dengan penelitian ini pada objek

penelitian yaitu akuntabilitas pemerintah terhadap suatu kebijakan yang di

lakukan oleh instansi yang terkait. Perbedaan penelitian tersebut dengan

penelitian ini adalah jenis akuntabilitas yang menjadi fokus penelitian.

Perbedaan yang lain yaitu lokasi penelitian.

3. Amin Rahmanurrasjid, (Mahasiswa Program Magister Ilmu Hukum Pasca

Transparansi dalam Pertanggungajawaban Pemerintah Daerah untuk

mewujudkan Pemerintah yang Baik di daerah) studi kasus di Kabupateb

Kebumen. Permasalahan yang ada pada penelitian ini adalah adanya otonomi

daerah pasca reformasi tahun 1997 yang berimplikasi pada pergeseran

kekuasaan pemerintah pusat ke daerah. Dengan pergeseran ini mengakibatkan

banyaknya wewenang yang harus dikelola daerah dan berkurangnya pengawasan

dari pemerintah pusat. Penelitian ini merupakan hukum normatif dengan bahan

penelitian utama adalah bahan kepustakaan dan data dilapangn (primer) hanya

sebagai pelengkap. Hasil dari penelitian ini yaitu implementasi akuntabilitas dan

transparansi dalam pertanggungjawaban pemerintah daerah untuk mewujudkan

pemerintahan yang baik di daerah menemui kendalakarena tidak adanya evaluasi

pemerintah atas penyampaian LPPD, penyampaian LKPJ tidak disertai dengan

perhitungan APBD.

Penelitian diatas memiliki kesamaan dengan penelitian ini pada objek

penelitian yaitu akuntabilitas dalam suatu program oleh pemerintah, perbedaan

penelitian tersebut dengan penelitian ini terletak pada subjek penelitian dan

lokasi penelitian.

2.2 Landasan Teor i

2.2.1 Kebijakan Publik

2.2.1.1 Penger tian Kebijakan Publik

Pengertian kebijakan publik menurut Chandler & Piano (1998) dalam

Tangkilisan (2003 : 1) adalah pemecahan masalah-masalah publik atau

pemerintah. Pendapat lain dikemukakan oleh Dye dalam Islamy (1997 :18)

dilakukan atau tidak dilakukan. Hal ini sejalan dengan pendapat Nugroho (2003

: 54) mendefinisikan kebijakan publik adalah hal-hal yang diputuskan

pemerintah untuk dikerjakan dan hal-hal yang diputuskan pemerintah untuk

tidak dikerjakan atau dibiarkan. Kesimpulan dari ketiga teori diatas yaitu suatu

tujuan yang dilakukan atau tidak dilakukan di dalam lingkup aparatur

pemerintah terhadap suatu kebijakan yang telah ditetapkan..

Sedangkan Friedrich dalam Wahab (2004 : 3), menyatakan bahwa

kebijakan ialah sutau tindakan yang mengarah pada tujuan yang diusulkan oleh

seseorang, kelompok atau pemerintah dalam lingkungan tertentu sehubungan

dengan adanya hambatan-hambatan tertentu seraya mencari peluang-peluang

untuk mencapai tujuan atau mewujudkan sasaran yang diinginkan. Pernyataan

Friedrich ini sejalan dengan pernyataan Anderson dalam Agustino (2006 : 7)

memberikan statement tentang kebijkan publik yaitu serangkaian kegiatan yang

mempunyai maksud atau tujuan tertentu yang diikuti dan dilaksanakan oleh

seseorang aktor atau sekelompok aktor yang berhubungan dengan suatu

permasalahan atau sesuatu hal yang diperhatikan. Dari pernyataan dari teori

diatas bisa dilihat bahwa suatu kebijakan publik tidak luput dari peran seseorang

atau sekelompok orang didalam pencapaian kebijakan publik.

Sedangkan menurut Woll (1996) dalam Heseel (2003 : 2) kebijakan

publik adalah sejumlah aktifitas pemerintah untuk memecahkan masalah di

masyarakat, baik secara langsung maupun melalui berbagai lembaga yang

mempengaruhi kehidupan masyarakat. Pendapat Woll ini sependapat dengan

Easton dalam Islamy (1997 : 19) yaitu pengalokasian nilai-nilai secara paksa

Frederich dalam Soenarko (2000 : 42) adalah suatu arah tindakan yang

diusulkan pada seseorang, golongan atau pemerintah dalam suatu lingkungan

dengan halangan-halangan dan kesempatan-kesempatan yang diharapkan dapat

memenuhi dan mengatasi suatu cita-cita atas mewujudkan suatu kehendak serta

tujuan tertentu.

Atas dasar pengertian diatas, maka dapat dikemukakan elemen yang

terkandung dalam kebijakan publik sebagaimana apa yang dikemukakan oleh

Anderson dalam Islamy yang antara lain mencangkup :

1. kebijakan selalu mempunyai tujuan atau berorentasi pada tujuan tertentu.

2. kebijakan berisi tindakan atau pola tindakan pejabat-pejabat pemerintah.

3. kebijakan adalah apa yang benar-benar dilakukan oleh pemerintah.

4. kebijakan publik bersifat positif (merupakan tindakan, pemerintah mencari

masalah tertentu) dan bersifat negatif (keputusan pejabat pemerintah untuk

tidak melakukan sesuatu).

5. kebijakan publik (positif) selalu berdasarkan pada peraturan

perundang-undangan tertetu yang bersifat memaksa (otoritatif)

Dari beberapa pengertian diatas dan mengikuti paham bahwa kebijakan

publik itu harus mengabdi kepada masyarakat, maka dengan demikian dapat

disimpulkan kebijakan publik adalah serangkaian tindakan yang ditetapkan

dan dilaksanakan atau tidak dilaksanakan oleh pemerintah yang mempunyai

tujuan atau berorentasi pada tujuan tertentu demi kepentingan seluruh

2.2.1.2 Tahap-Tahap Kebijakan Publik

Agustino (2006 : 22) berpendapat bahwa proses pembuatan kebijakan

merupakan serangkaian tahap yang saling bergantung yang diatur menurut urutan

waktu. Oleh karena itu kebijakan publik dilakukan ke dalam beberapa tahap

proses pembuatan kebijakan sebagai berikut :

1) Tahap penyusunan agenda

Para pejabat yang dipilih dan di angkat menempatkan masalah pada agenda

publik. Sebelumnya masalah – masalah ini berkompetensi terlebih dahulu

untuk dapat masuk kedalam agenda kebijakan.

2) Tahap formulasi kebijakan

Masalah yang telah masuk ke agenda kebijakan di bahas oleh para pembuat

kebijakan. Masalah–masalah tadi di definisikan untuk kemudian dicari

pemecahan masalah terbaik.

3) Tahap adopsi kebijakan

Dari sekian banyak alternative kebijakan yang di tawarkan oleh para perumus

kabijakan, pada akhirnya salah satu dari alternative kebijakan tersebut di

adopsi dengan dukungan dari mayoritas legislative, consensus direktur

lembaga atau keputusan peradilan.

4) Tahap implementasi kebijakan

Suatu program kebijakan hanya akan menjadi catatan–catatan elit, jika

program tersebut tidak di implementasikan. Oleh karena itu, program

kebijakan yang telah diambil sebagai alternatif pemecahan masalah seharusnya

5) Tahap penilaian kebijakan

Pada tahap ini kebijakan yang telah dijalankan akan dinilai atau di evaluasi

untuk melihat sejauh mana kebijakan yang dibuat telah mampu memecahkan

masalah.

2.2.1.3 Implementasi Kebijakan Publik

Implementasi kebijakan merupakan rangkaian kegiatan setelah suatu

kebijakan dirumuskan tanpa suatu implementasi maka suatu kebijakan yang

akan dirumuskan maka hanya menjadi wacana. Oleh karena itulah implementasi

kebijakan mempunyai kedudukan yang penting di dalam kebijakan publik.

Menurut Robert Nakamura dan Frank Smallwood dalam Hesel (2003:17)

hal–hal yang berhubungan dengan implementasi kebijakan adalah keberhasilan

dalam mengevaluasi masalah dan kemudian menerjemahkan ke dalam

keputusan–keputusan yang bersifat khusus. Hal tersebut sejalan dengan pendapat

Presman dan Wildavsky dalam Hesel (2003: 17) implementasi diartikan sebagai

interaksi antara penyusunan tujuan dengan sarana–sarana tindakan dalam

mencapai tujuan tersebut, atau kemampuan untuk menghubungkan dalam

hubungan kausal antara yang diinginkan dengan cara untuk mencapainya.

Sedangkan Jones dalam Hesel (2003:17) menganalisis masalah

pelaksanaan kebijakan dengan mendasarkan pada konsepsi kegiatan–kegiatan

fungsional. Jones mengemukakan beberapa dimensi dari implementasi

pemerintahan mengenai program–program yang sudah disahkan, kemudian

menentukan implementasi, juga membahas aktor-aktor yang terlibat, dengan

memfokuskan pada birokrasi yang merupakan lembaga eksekutor. Dari beberapa

proses yang dinamis yang melibatkan secara terus menerus usaha–usaha untuk

mencari apa yang akan dan dapat dilakukan. Dengan demikian implementasi

mengatur kegiatan kegiatan yang mengarah pada penempatan suatu program ke

dalam tujuan kebijakan yang diinginkan.

2.2.1.4 Keber hasilan Implementasi Kebijakan

Menurut Rippley dan Franklin dalam Tangkilisan (2003 : 21)

menyatakan keberhasilan implementasi kebijakan program dan ditinjau dari tiga

faktor, yaitu :

1. Perspektif kepatuhan yang mengukur implementasi kebutuhan aparatur

pelaksana.

2. Keberhasilan inplementasi diukur dari kelancaran rutinitas dan tiadanya

persoalan.

3. Implementasi yang berhasil mengarah pada kinerja yang memuaskan semua

pihak terutama kelompok penerima manfaat yang diharapkan.

2.2.1.5Kegagalan Implementa si Kebijakan

Menurut Peters dalam tangkilisan (2003 : 22) mengatakan implementasi

kebijakan yang gagal disebabkan beberapa faktor yaitu:

1. Informasi

Kekurangan informasi dengan mudah mengakibatkan gambaran yang kurang

tepat baik kepada obyek kebijakan maupun kepada pra pelaksana dari

kebijakan yang akan dilaksanakan dan hasil-hasil dari kebijakan.

2. Isi Kebijakan

Implementasi kebijakan dapat gagal karena masih samarnya isi atau kebijakan

kebijakan itu sendiri, menunjukkan kekurangan yang menyangkut sumber

daya pembantu.

3. Dukungan

Akan implementasi kebijakan publik akan sangat sulit apabila pelaksananya

tidak cukup dukungan untuk kebijakan tersebut.

4. Pembagian Potensi

Hal ini terkait dengan pembagian potensi diantaranya para aktor implementasi

dan juga mengenal organisasi pelaksana dalam kaitannya dengan diferensiasi

tugas dan wewenang.

2.2.1.6 Pertanggungjawaban APB Desa Dalam Sudut Pandang Kebijakan

Pada Peraturan Pemerintah (PP) nomor 72 Tahun 2005 Tentang Desa

menjelaskan bahwa peran dari Kepala Desa yaitu melaksanakan dan

mempertanggungjawabkan keuangan Desa yang diatur pada pasal 15 ayat 1 (i).

Hal ini dilakukan agar proses akuntabilitas dari seorang Kepala Desa bisa

mengacu pada sasaran yang diatur pada Peraturan Pemerintah dan Peraturan

Daerah Gresik. Disamping itu, peran dari Badan Permusyawaratan Desa (BPD)

yaitu melakukan musyawarah dengan Kepala Desa untuk menentukan suatu

aturan, rancangan APB Desa dan sebagai sarana kontrol terhadap Kepala Desa.

Proses pertanggungjawaban keuangan desa (APB Desa) harus mencapai tiga

sasaran yaitu kepada masyarakat, BPD dan Bupati. Sebagaimana tertulis di

dalam PP nomor 72 tahun 2005 pasal 15 ayat 2 “ Kepala Desa mempunyai

kewajiban untuk memberikan laporan penyelenggaraan pemerintahan desa

kepada BPD, serta menginformasikan laporan penyelenggaraan pemerintahan

desa kepada masyarakat”.

Mengacu pada PP diatas, Pemerintah Daerah (Perda) Kabupaten Gresik

mengeluarkan Perda Kabupaten Gresik Nomor 12 Tahun 2006 Tentang

Pemerintah Desa. Aturan ini dibuat mengacu berdasarkan PP Nomor 72 Tahun

2005 tentang Pemerintah Desa. Didalam Perda tersebut dijelaskan tentang tugas,

pokok dan fungsi dari pada Kepala Desa didalam menjalankan roda

pemerintahan desa yang profesional dan bertanggungjawab. Peran BPD juga

sangat berpengaruh didalam pertanggungjawaban keuangan desa, termasuk

didalam pertanggung jawaban terhadap APB Desa kepada sasaran yang telah

ditentukan. Sama halnya seperti PP diatas, Kepala Desa bertanggung jawab

penuh didalam mengelola keuangan desa terhadap masyarakat, BPD dan Bupati.

Proses pertanggung jawaban terhadap masing-masing sasaran berbeda,

hal ini diatur didalam Perda Kabupaten Gresik Nomor 12 Tahun 2006 pasal 7

ayat (2) “Kepala Desa mempunyaikewajiban memberikan laporan

penyelenggaraan pemerintahandesa kepada Bupati melalui Camat, memberikan

laporan keterangan pertanggungjawaban kepada BPD dalam musyawarah BPD,

serta menginformasikan laporan penyelenggaraan pemerintahan Desa kepada

masyarakat”. Dan pasal 7 ayat (4) “Menginformasikan laporan penyelenggaraan

pemerintahan desa kepada masyarakat sebagaimana dimaksud pada ayat (2),

diinformasikan secara lisan dalam berbagai pertemuan masyarakat desa atau

media lainnya”.

2.2.2 Desentr a lisasi dan Otonomi Daerah (Otoda)

Dalam Undang-Undang No. 32 Tahun 2004 pasal 1 ayat 7,

mengamanatkan bahwa desentralisasi adalah penyerahan wewenang pemerintah

oleh pemerintah kepada daerah otonom untuk mengatur dan mengurus urusan

pemerintahan dalam sistem Negara Kesatuan Republik Indonesia.

Dari sudut pandang teoritis Mahsun (2006:238), memberikan pendapat

bahwa desentralisasi adalah pendelegasian wewenang dari pusat ke daerah. Hal

ini sejalan dengan pendapat dari Santoso dkk (2002:154), desentralisasi dalam

arti ketatanegaraan adalah merupakan pelimpahan kekuasaan pemerintahan dari

pemerintah pusat kepada daerah-daerah untuk mengurus rumahtangganya

sendiri.

Dari pendapat diatas maka dapat disimpulkan bahwa pengertian

desentralisasi adalah pendelegasian wewenang pemerintah pusat kepada daerah

otonom untuk mengatur dan mengurus urusan pemerintahan dalam system

Negara Kesatuan Republik Indonesia.

Menurut Undang-Undang No. 32 Tahun 2004 pasal 1 ayat 5 otonomi

adalah hak, wewenang, dan kewajiban daerah otonom untuk dan mengurus

sendiri urusan pemerintah dan kepentingan masyarakat sesuai dengan peraturan

perundang-undangan.

Dari sudut pandang teori, Mahsun (2006:238) berpendapat bahwa

mengurus kepentingan masyarakat setempat menurut prakarsa sendiri berdasar

aspirasi masyarakat sesuai dengan peraturan perundang-undangan.

Dari pendapat dan undang-undang diatas maka dapat disimpulkan bahwa

otonomi daerah adalah kewenangan daerah otonom untuk mengatur dan

mengurus sendiri urusan pemerintah dan kepentingan masyarakat sesuai dengan

peraturan perundang-undangan.

2.2.3 Konsep Anggar an dan Pemer intah Daear ah di Indonesia

Anggaran menurut Indra Bastian dalam sistem perencanaan

penganggaran Pemerintah Daerah (2006:39) yaitu pernyataan mengenai

estimasi kinerja yang hendak dicapai selama periode waktu tertentu yang

dinyatakan dalam ukuran finansial, sedangkan penganggaran adalah proses atau

metode untuk mempersiapkan suatu anggaran. Dalam organisasi sektor publik,

penganggaran merupakan suatu proses politik. Karena itu anggaran merupakan

rencana menejerial untuk pengambilan tindakan (managerial plan for action)

guna memfasilitasi tercapainya tujuan organisasi.

Berikut aspek-aspek yang harus tercakup dalam anggaran :

a) Aspek perencanaan.

b) Aspek pengendalian.

c) Aspek akuntabilitas publik.

Anggaran publik akan berisi rencana kegiatan yang direpresentasikan

dalam bentuk rencana perolehan pendapatan dan belanja dalam satuan moneter.

Dalam bentuk yang paling sederhana, anggaran merupakan suatu dokumen yang

menggambarkan kondisi keuangan dari suatu organisasi yang meliputi informasi

mengenai apa yang akan dilakukan organisasi di masa yang akan datang dan

setiap anggaran memberikan informasi mengenai apa yang hendak dilakukan

dalam periode yang akan datang.

Seiring dengan digulirkannya isu reformasi di bidang pemerintahan

hingga dikeluarkannya undang Nomor 32 Tahun 2004 dan

Undang-undang nomor 33 tahun 2004 yang ditindaklanjuti dengan dikeluarkannya PP

Nomor 58 Tahun 2004 dan beberapa revisi PP dan Peraturan dalam Negeri

pendukungnya, maka lahirlah paradigma baru di dalam pengelolaan keuangan

daerah.

Dengan perubahan ini, penentuan strategi, prioritas serta kebijakan

alokasi anggaran akan lebih berorientasi pada tuntutan dan kebutuhan publik.

Mekanisme perencanaan pembangunan dan perencanaan anggaran daerah harus

menjadikan suatu proses yang mengakar (buttom-up planning). Dengan sistem

buttom-up planning, berbagai barang dan jasa publik yang disediakan

Pemerintah, daerah diharapkan dengan preferensi dan prioritas di daerah yang

bersangkutan.

Anggaran Pendapatan Belanja Daerah (APBD) menurut Undang-undang

Nomor 17 Tahun 2003 menjelaskan bahwa :

1. Anggaran daerah dirinci sampai dengan unit organisasi, fungsi, program

kegiatan dan jenis belanja

2. Hal ini berarti setiap pergeseran anggaran anatar unit organisasi, antar

kegiatan, dan antar jenis belanja harus mendapat persetujuan DPRD.

4. Untuk memberikan informasi mengenai perkembangan pelaksanaan APBD,

Pemerintah Daerah perlu menyampaikan laporan realisasi semester pertama

kepada DPRD pada akhir Juli tahun anggaran tertentu. informasi tersebut

akan menjadi bahan evaluasi pelaksanaan APBD semester pertama dan

penyesuaian APBD pada semester berikutnya.

5. Laporan pertanggungjawaban APBD disampaikan berupa laporan keuangan

yang minimumnya terdiri atas laporan realisasi anggaran, neraca, laporan arus

kas dan catatan atas laporan keuangan yang disusun sesuai dengan standar

akuntansi Pemerintah.

6. Gubernur/Bupati/Walikota selaku pengguna anggaran bertanggungjawab atas

pelaksanaan kebijakan yang ditetapkan dalam Peraturan Daerah tentang

APBD dari segi manfaat atau hasil (outcome).

7. Kepala satuan kinerja perangkat daerah bertanggung jawab atas pelaksanaan

kegiatan yang ditetapkan dalam Perda tentang APBD, dari segi barang dan

jasa yang disediakan (output).

Dari Undang-undang diatas dapat dilihat bahwa proses akuntabilitas

sangat diperlukan dalam hal pengelolaan APBD dalam suatu daerah. Hal

tersebut juga diterapkan dalam pengelolaan APB Desa yang mana Kepala Desa

bertanggungjawab penuh kepada masyarakat, BPD dan Bupati. berikut

Peraturan Pemerintah Nomor 72 Tahun 2005 Pasal 68 yang mengatur tentang

1. Sumber pendapatan Desa terdiri atas:

a. Pendapatan Asli Desa yang terdiri dari; hasil usaha Desa, hasil kekayaan

Desa, hasil swadaya dan partisipasi, hasil gotongroyong, dan lain-lain

pendapatan asli Desa yang sah.

b. Bagi hasil pajak Kabupaten/Kota paling sedikit 10% untuk Desa dan dari

retribusi Kabupaten/Kota sebagian diperuntukkan bagi Desa.

c. Bagian dari dana perimbangan keuangan pusat dan daerah yang diterima oleh

Kabupaten/Kota untuk desa paling sedikit 10% yang pembagiannya untuk

setiap Desa secara proporsional yang merupakan Alokasi Dana Desa.

d. Bantuan keuangan dari Pemerintah Provinsi, Pemerintah Kabupaten/Kota

dalam rangka pelaksanaan urusan Pemerintah.

e. Hibah dan sumbangan dari pihak ketiga (investor) yang tidak mengikat.

2. Bantuan keuangan dari pemerintah, Pemerintah Provinsi, dan Pemerintah

Kabupaten/Kota sebagaimana dimaksud ayat 1 huruf (d), disalurkan melalui kas

Desa.

3. Sumber pendapatan Desa yang telah dimiliki dan dikelola oleh Desa, tidak

dibenarkan diambil alih oleh Pemerintah Pusat atau Pemerintah Daerah.

Dari PP Nomor 72 Tahun 2005 tentang Desa, Pemerintah Daerah telah

memberikan hak bagi Desa untuk mengelola Pemerintahan yang otonom dengan

didukung sumber penerimaan kas Desa dan Alokasi Dana Desa (ADD) untuk

membiayai kegiatan pemerintahan dan pembangunan di Desa. Dengan

memanfaatkan ADD, Pemerintah Desa bisa berperan lebih aktif dalam

2.2.3.1 Tahap-tahap Penyusunan Anggaran APB Desa

Menurut Nordiawan (2006:79-83), tahap-tahap penyusunan anggaran ada

empat langkah yaitu sebagai berikut :

Langkah 1 : Penetapan Strategi Organisasi (Visi dan Misi)

Visi dan Misi adalah sebuah cara pandang yang jauh ke depan yang

memberi gambaran tentang suatu kondisi yang harus dicapai oleh sexual

organisasi.

Dari sudut lain, visi dan misi organisasi harus dapat :

1. Mencerminkan apa yang ingin dicapai

2. Memberikan arah dan focus strategi yang jelas

3. Menjadi perekat dan penyatuan berbagai gagasan strategis

4. Memiliki orientasi masa depan

5. Menumbuhkan seluruh unsure organisasi

6. Menjamin kesinambungan kepentingan organisasi

Langkah 2 : Pembuatan Tujuan

Tujuan adalah sesuatu yang akan dicapai dalam kurun waktu satu tahun

atau yang seiring diistilahkan dengan tujuan operasional. Karena tujuan

operasional merupakan turunan dari visi dan misi organisasi, tujuan operasional

seharusnya menjadi dasar untuk alokasi sumber daya yang dimiliki. Mengelola

aktivitas harian, serta pemberian penghargaan (reward) dan hukuman

(panishment).

Sesuai tujuan operasional yang baik harus mempunyai karakteristik

1. Harus mempresentasikan hasilakhir (true ends/outcome) bukannya keluaraan

(output)

2. Harus dapat dikuruntuk menentukan apakah hasil akhir (outcome) yang

diharapkan telah tercapai

3. Harus dapat diukur dalam jangka pendek agar dapat dilakukan tindakan

koreksi (corrective action)

4. Harus tepat, artinya tujuan tersebut memberikan peluang kecil untuk

menimbulkan interpretasi individu. Namun ketetapan ini seharusnya tidak

berada di perincian yang salah

Pembuatan tujuan menjadi langkah sangat penting dan strategis karena

tujuan menjadi dasar utama pembuatan target dan indicator kinerja yang akan

melekat pada langkah penetapan aktivitas.

Langkah 3 : Penetapan Aktivitas

Tujuan operasional akan menjadi dasar dalam penyusunan anggaran. Di

lihat dari beberapa pendekatan kinerja dan PPBS yang digunakan maka langkah

yang harus dilakukan dalam penyusunan anggaran adalah penetapan aktivitas.

Aktivitas dipilih berdasarkan strategi organisasi dan tujuan operasional yang

telah ditetapkan. Organisasi kemudian membuat sexual unit/paket keputusan

(decision package) yang berisi beberapa alternative keputusan atas setiap

aktivitas. Alternatif keputusan tersebut menjadi identitas dan penjelasan bagi

Aktivitas yang bersangkutan. Secara umum alternatif keputusan berisi

komponen-komponen berikut :

1. Tujuan aktivitas tersebut, dinyatakan dalam suatu cara yang membuat tujuan

2. Alternatif aktivitas/alat untuk mencapai tujuan yang sama dan alasan

mengapa alternatif-alternatif tersebut ditolak,

3. Konsekuensi dari tidak dilakukannya aktivitas tersebut,

4. Input, kuantitas atau unit pelayanan yang disediakan (output), dan hasil

(outcome) ada berbagai tingkat pendanaan.

Langkah 4 : Evaluasi Pengambilan keputusan

Langkah selanjutnya setelah pengajuan anggaran disiapkan adalah proses

evaluasi dan pengambilan keputusan (penelahaan dan penentuan peringkat).

Proses ini dapat dilakukan dengan standar baku yang ditetapkan oleh organisasi

ataupun dengan memberikan kebebasan pada masing-masing unit untuk

membuat criteria dalam menentukan peringkat. Teknisnya, alternatif keputusan

dari semua aktivitas program yang direncanakan di gabunganggakan dalam satu

table dan diurutkan berdasarkan prioritasnya. Setiap level anggaran dianggap

sebagai satuan yang berbeda.

Hal diatas tidak dilakukan oleh menetapkan suatu penetapan anggaran

belanja Sebagaimana yang dilakukan di Desa Menganti Kecamatan Menganti

Kabupaten Gresik didalam menetapkan suatu kebijakan anggaran APB Desa di

tahun tertentu. Berikut hal-hal yang dijadikan acuan dalam menetapkan suatu

anggaran belanja Desa pada tahun 2011 ( sumber laporan pertanggung jawaban

Kepala Desa Menganti, Kecamatan Menganti Kabupaten Gresik terhadap Bupati

1. Penyusunan rancangan kebijakan.

a) Menghimpun semua usulan yang diajukan oleh BPD dan warga

masyarakat.

b)Mengadakan pertemuan dengan perangkat Desa untuk membahas dan

merumuskan semua usulan sesuai dengan skala prioritas.

2. Hasil rumusan diatas dibahas dengan BPD dan lembaga-lembaga yang ada

di Desa selanjutnya dituangkankan dalam bentuk keputusan Desa.

3. Selanjutnya keputusan Desa yang telah disetujui oleh BPD ditindaklanjuti

dengan keputusan Kepala Desa. Hal yang menyangkut keputusan Kepala

Desa yaitu pertanggungjawaban Kepala Desa, Sumber pendapatan dan

kekayaan desa, penggunaan dana alokasi desa (ADD), pungutan Desa, APB

Desa dan pembentukan panitia pelaksana bantuan angggaran daari

Pemerintah Kabupaten dan Provinsi.

2.2.4 Konsep Ak untabilitas

2.2.4.1 Penger tian Akuntabilitas

Menurut Mahsun (2005:09), akuntabilitas publik adalah pemberian

informasi atas aktivitas dan kinerja pemerintah kepada pihak-pihak yang

berkepentingan. Penekanan utama aktivitas publik adalah pemberian informasi

kepada publik dan konstituen lainnya yang menjadi pemangku kepentingan

(stakeholder). Akuntabilitas publik juga terkait dengan kewajiban untuk

menjelaskan dan menjawab pertanyaan mengenai apa yang telah, sedang, dan

Menurut the Oxford Advance Leaner’s Dictionary yang dikutip oleh

Lembaga Administrasi Negara dalam Nasucha (2004:125), akuntabilitas adalah

sebagai suatu yang diperlukan atau yang diharapkan untuk memberikan

penjelasan atas apa yang telah dilakukan. Sedangkan menurut Nisjar dan

Nasucha (2004:125), akuntabilitas sebagai kewajiban bagi aparatur pemerintah

untuk bertindak selaku penanggung gugat atas segala tindakan kebijakan yang

ditetapkannya. Pemikiran diatas sejalan dengan Tokyo Declaration of Guide’ines

on Public Akuntability dalam Nasucha (2004:126), akuntabilitas merupakan

kewajiban-kewajiban dari individu-individu atau penguasa yang dipercayakan

untuk mengelola sumber-sumber daya publik dan yang terkait dengannya untuk

dapat menjawab hal-hal yang menyangkut pertanggungjawaban fiskal,

manajerial, dan program. Dalam bahasa yang sederhana Starling (1998:164)

dalam bukunya Wahyudi Kumorotomo (2005:5) mengatakan bahwa

akuntabilitas ialah ketersediaan untuk menjawab pertanyaan publik.

Menurut Lembaga Administrasi Negara dan Badan Pengawasan

Keuangan dan Pembangunan dalam Modul I Akuntabilitas dan Good

Governance (2000:51), akuntabilitas merupakan perwujudab kewajiban untuk

mempertanggungjawabkan keberhasilan atau kegagalan pelaksanaan misi

organisasi dalam mencapai tujuan dan sasaran yang telah ditetapkan melalui

suatu media pertanggungan yang dilaksanakan secara periodik. Dalam dunia

birokrasi, akuntabilitas suatu instansi pemerintah merupakan perwujudan

kewajiban untuk mempertanggungjawabkan keberhasilan atau kegagalan

pelaksanaan misi instansi yang bersangkutan. Disampaikan oleh Denhart

bahwa pada umumnya literatur mengenai akuntabilitas di satu pihak

menyebutkan pentingnya kualitas subjektif, berupa rasa tanggungjawab para

pejabat publik dan di lain pihak banyak yang menyebutkan pentingnya kontrol

struktural untuk menjamin pertanggungjawaban tersebut.

Menurut Badrul Munir perencanaan anggaran kinerja (2003:17), pada

bulan Mei 2001 para pejabat dari tingkat pusat dan daerah membahas penerapan

berbagai elemen good governance. Dengan tetap berpatokan pada tiga prinsip

pokok (partisipasi, transpaaransi dan akuntabilitas, mereka merekomendasikan

prinsip-prinsip sebagai berikut :

1. Partisiatif (Participation), mendorong semua warga negara untuk

menggunakan haknya mengemukakan pendapat dalam proses penyusunan

kebijakan, secara langsung aatau tidak langsung.

2. Penegakan hukum (Law enforcement), menjamin bahwa penegakan hukum

dan pengamanan hukum berlangsung secara adil dan tidak diskriminatif, serta

mendukung hak asasi manusia dengan mempertimbangkan tata nilai yang

berlaku di masyarakat.

3. Keterbukaan (transparency), dalam rangka membangun rasa saling percaya

antara pemerintah dan masyarakat, penyelenggaraan pemerintah harus

memberikan informasi yang memadai pada masyarakat dan mempermudah

akses masyarakat terhadap berbagai informasi yang dibutuhkan.

4. Responsif (Responsiveness), meningkatkan kecepatan penyelenggara

pemerintah dalam memberikan respon terhadap proses, permasalahan dan

5. Kesetaraan (Equity), memberikan kesempatan yang sama pada semua warga

negara tanpa pengecualian untuk meningkatkan kesejahteraannya.

6. Visi yang strategis (Strategic vision), memformulasikan strategi

pembangunan daerah ditunjang dengan sistem penganggaran yang memadai,

yang ada meningkatkan rasa memiliki dan rasa tanggungjawab seluruh

penduduk untuk meingkatkankemajuan daerah.

7. Efektifitas dan efisiensi (effectiveness and effisiency), memberi pelayanan

untuk memenuhi kebutuhan publik dengan memanfaatkan sumberdaya secara

optimal dan bertanggungjawab.

8. Profesionalisme (profesionalism), meningkatkan kemampuan, keterampilan

dan moral penyelenggara pemerintah sehingga memiliki rasa tanggungjawab

untuk memberikan layanan yang mudah didapat, cepat, teliti dan terjangkau.

9. Akuntabilitas (Accountability), memperkuat pertanggungjawaban para

pembuat keputusan di pemerintahan, sektor swasta dan organisasi

kemasyarakatan pada publik di semua aspek (politik, keuangan dan

anggaran).

10.Pengawasan (supervision), menerapkan kontrol dan pengawasan yang lebih

ketat terhadap administrasi publik dan kegiatan pembangunan dengan cara

melibatkan masyarakat dan organisasi kemasyarakatan.

Dari beberapa pengertian diatas dapat disimpulkan bahwa akuntabilitas

adalah kewajiban aparatur pemerintah dalam mempertanggungjawabkan

keberhasilan dan kegagalan pelaksanaan misi organisasi dalam mencapai tujuan

dan sasaran yang telah ditetapkan melalui suatu media pertanggungan yang

2.2.4.2 Akuntabilitas Kiner ja

Dalam pengertian yang sempit akuntabilitas dapat dipahami sebagai

bentuk pertanggungjawaban yang mengacu pada kepada siapa organisasi (atau

pekerja individu) bertanggungjawab dan untuk apa organisasi (pekerja individu).

Dalam pengertian luas, akuntabilitas dapat dipahamisebagai kewajiban pihak

pemegang amanah untuk memberikan pertanggungjawaban, menyajikan,

melaporkan dan mengungkapkan segala aktifitas dan kegiatan menjadi tanggung

jawabnya kepada pihak pemberi amanah yang memilika hak dan kewenangan

untuk meminta pertanggungjawaban tersebut. Makna akuntabilitas ini

merupakan konsep felosofis inti dalam menejemen sektor publik. Dalam konteks

organisasi pemerintah kepada pihak-pihak yang berkepentingan dengan laporan

tersebut. Pemerintah, baik pusat maupun daerah, harus bisa menjadi subyek

pemberi informasi dalam rangka pemenuhan hak-hak publik.

Akuntabilitas berhubungan terutama dengan mekanisme supervisi,

pelaporan, dan pertanggungjawaban kepada otoritas yang lebih tinggi dalam

sebuah rantai komando finansial. Pada era desentralisasi dan otonomi daerah,

para menejer publik diharapkan bisa melakukan transformasi dari sebuah peran

ketaatan pasif menjadi seorang yang berpartisipasi aktif dalam penyusunan

standar akuntabilitas yang sesuai dengan keinginan dan harapan publik.

Konsepsi akuntabilitas dalam arti luas ini menyadarkan kita bahwa pejabat

pemerintah tidak hanya bertanggungjawab kepada otoritas yang lebih tinggi

dalam rantai komando institusional, tetapi jugabertanggungjawab kepada

kinerja sektor publik (2006:84), akuntabilitas publik terdiri atas dua macam,

yaitu :

1. Akuntabilitas vertikal

Akuntabilitas vertikal adalah pertanggungajawaban atas pengelolaan dana

kepada otoritas yang lebih tinggi, misalnya pertanggungjawaban unit-unit

kerja (dinas) kepada pemerintah daerah, pertanggungjawaban daerah kepada

pemerintah pusat, dan pemerintah pusat kepada MPR.

2. Akuntabilitas horizontal

Akuntabilitas horizontal adalah pertanggungjawan aparatur kepada

masyarakat.

2.2.4.3 J enis Ak untabilitas

Terwujudnya akuntabilitas merupakan tujuan utama dari reformasi sektor

publik menurut Mahsun (2005:86). Akuntabilitas publik yang harus dilakukan

oleh organisasi sektor publik terdiri atas beberapa jenis. Sedangkan menurut

Saleh dan Iqbal dalam Mustopadidjaja (2003:52), mengklarifikasikan

akuntabilitas dalam : akuntabilitas internal dan akuntabilitas eksternal. Dari sisi

internal seseorang, akuntabilitas merupakan pertanggungjawaban orang tersebut

kepada Tuhannya. Sedangkan akuntabilitas eksternal seseorang adalah

pertanggungjawaban orang tersebut kepada lingkungannya, baik lingkungan

formal (dalam organisasi antara atasan dan bawahan) maupun lingkungan

masyarakat.

Menurut Mahsun Muhammad dalam pengukuran kinerja sektor publik

(2006:85), ruang lingkup akuntabilitas tidak hanya pada bidang keuangan saja,

1. Fiscal Accountability

Akuntabilitas yang dituntut masyarakat berkaitan pemanfaatan hasil

perolehan pajak dan retribusi

2. Legal Accountability

Akuntabilitas yang berkaitan dengan bagaimana Undang-Undang maupun

peraturan dapat dilaksanakan dengan baik oleh para pemegang amanah.

3. Program Accountability

Akuntabilitas yang berkaitan dengan bagaimana pemerintah mencapai

program-program yang telah ditetapkan

4. Process Accountability

Akuntabilitas yang berkaitan dengan bagaimana pemerintah mengolah dan

memberdayakan sumber-sumber potensi daerah secara ekonomi dan efisien

5. Outcome Accountability

Akuntabilitas yang berkaitan dengan bagaimana efektivitas hasil dapat

bermanfaat memenuhi harapan dan kebutuhan masyarakat

Terwujudnya akuntabilitas merupakan tujuan utama dari reformasi sektor

publik. Tuntutan akuntabilitas publik mengharuskan lembaga-lembaga sektor

publik untuk lebih menekankan pada pertanggungjawaban horizontal bukan

hanya vertikal. Tuntutan yang kemudian muncul adalah perlunya dibuat laporan

keuangan eksternal yang dapat menggambarkan kinerja sektor publik.

Akuntabilitas publik yang harus dilakukan oleh prganisasi sektor publik

menjelaskan terdapatt empat dimensi akuntabilitas yang harus dipenuhi oleh

organisasi sektor publik, yaitu:

1. Akuntabilitas Kejujuran dan Akuntabilitas Hukum (Accountability for

Probity and Legality)

Akuntabilitas kejujuran terkait dengan penghindaran penyalahgunaan

jabatan (abuse of power), sedangkan akuntabilitas hukum terkait dengan

jaminan adanya kepatuhan terhadap hukum dan peraturan lain yang

disyaratkan dalam penggunaan sumber dana publik.

2. Akuntabilitas Proses

Akuntabilitas proses terkait dengan apakah prosedur yang digunakan cukup

baik dalam hal kecukupan sistem informasi akuntansi, sistem informasi

menejemen, dan prosedur administrasi. Akuntabilitas proses termanisfestasi

melalui pemberian pelayanan publik yang cepat, responsif dan murah biaya.

3. Akuntabilitas Program

Akuntabilitas program terkait dengan pertimbangan apakah tujuan yang

ditetapkan dapat dicapai atau tidak, dan apakah telah mempertimbangkan

alternatif program yang memberikan hasil yang optimal.

4. Akuntabilitas Kebijakan

Akuntabilitas kebijakan terkait dengan pertanggungjawaban pemerintah,

baik pusat maupun daerah, atas kebijakan-kebijakan yang diambil

pemerintah terhadap DPR/DPRD dan masyarakat luas.

Hal lain disampaikan oleh Samuel Paul dalam Kurniawan (2005:101)

1. Democratic Accountability

Menyangkut pertanggungjawaban pemerintah kepada pimpinan politik yang

telah memilih mereka. Akuntabilitas ini dilakukan secara berjenjang dari

pimpinan tingkat bawah sampai pimpinan tingkat atas.

2. Profesional Accountability

Menyangkut akuntabilitas para pakar, profesional dan teknokrat melaksanakan

tugas-tugasnya dengan dilandasi oleh norma-norma yang standart profesinya

yang dikaitkan dengan kepentingan masyarakat.

3. Legal Accountability

Menyangkut pelaksanaan ketentuan hukum di sesuaikan untuk kepentingan

public good dan public service yang dituntut oleh seluruh masyarakat.

Sedangkan dalam Mario D Yanggo dalam Kurniawan (2005:110-111) membagi

akuntabilitas menjadi empat bagian yaitu:

a. Regularity Accountability

Memfokuskan pada transaksi-transaksi fiska untuk mendapatkan informasi

mengenai kepatuhan pada peraturan.

b. Managerial Accountability

Menitik beratkan pada efisiensi dan kehematan penggunaan dana, harta

kekayaan, sumber daya manusia dan sumber daya lainnya.

c. Program Accountability

Memfokuskan pada pencapaian hasil operasi pemerintah dan bukan sekedar

pada ketaatan pada peraturan yang berlaku.

d. Procces Accountability

Dengan demikian akuntabilitas adalah kewajiban untuk memberikan

pertanggungjawaban atau menjawab dan menerangkan kinerja atau tindakan

seseorang/badan/hukun/pimpinan suatu organisasi kepada pihak yang memiliki

hak atau kewenangan untuk meminta pertanggungjawaban atau keterangan

dengan prinsip-prinsip sebagai berikut (Kurniawan, 2005,102):

(a) Harus ada komitmen dari pimpinan dan seluruh staf instansi untuk

melakukan pengelolahan misi dengan akuntabel.

(b)Merupakan suatu sistem yang dapat menjamin penggunaan sumber-sumber

daya secara konsisten sesuai dengan peraturan perundang-undangan

(c) Harus dapat menunjukkan tingkat pencapaian tujuan dan sasaran yang telah

ditetapkan.

(d)Harus beroorientasi pada pencapaian visi dan misi serta hasil dan manfaat

yang diperoleh.

(e) Harus jujur, objektif, transparan, dan inovatif sebagai katalisator perubahan

menejemen instansi pemerintah dalam bentuk pemutakhiran metode dan

tekhniknpengukuran kinerja dan penyusunan laporan akuntabilitas.

2.2.5 Ker angka Berpikir

Kerangka berfikir merupakan bagian dari penelitian yang

menggambarkan alur peneliti dalam memberikan penjelasan kepada orang lain.

Dalam penelitian ini yang dimaksud akuntabilitas Kepala Desa terhadap APB

Desa. Dalam penelitian ini merupakan penelitian vertikal dan horizontal

(Mahsun, 2006:85). Secara operasional sesuai dengan Perda Gresik Nomor 12

Tahun 2006 tentang Pemerintah Desa.Untuk lebih jelasnya akan disajikan dalam

Gambar 2.1.Ker angka Ber pikir

Sumber:buku kinerja sektor publik (2006:84) dan Peraturan Daerah Kabupaten Gresik Nomor

12 Tahun 2006 Pasal 1 dan 7.

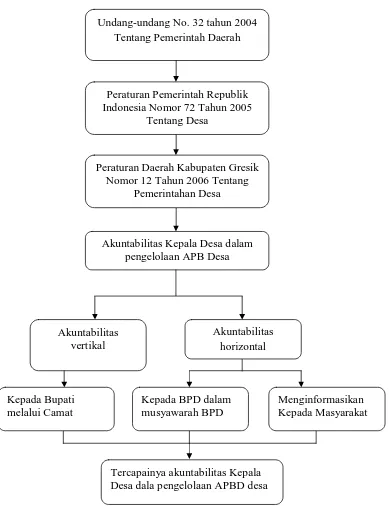

Undang-undang No. 32 tahun 2004 Tentang Pemerintah Daerah

Peraturan Pemerintah Republik Indonesia Nomor 72 Tahun 2005

Tentang Desa

Peraturan Daerah Kabupaten Gresik Nomor 12 Tahun 2006 Tentang

Pemerintahan Desa

Akuntabilitas Kepala Desa dalam pengelolaan APB Desa

Akuntabilitas vertikal

Akuntabilitas horizontal

Kepada Bupati melalui Camat

Kepada BPD dalam musyawarah BPD

Menginformasikan Kepada Masyarakat

BAB III

METODE PENELITIAN

3.1.J enis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah bersifat

deskriptif, yang mencoba menggambarkan secara mendalam suatu obyek

penelitian berdasarkan fakta-fakta yang tampak sebagaimana adanya.

Penelitian ini menggunakan pendekatan penelitian kualitatif, dengan

maksud ingin memperoleh gambaran yang komprehensif dan mendalam

tentang akuntabilitas kepala desa terhadap APBDesa di desa Menganti

Kecamatan Menganti Kabupaten Gresik dalam melaksanakann proses

akuntabilitas APBDes di Desa Menganti Kecamatan Menganti Kabupaten

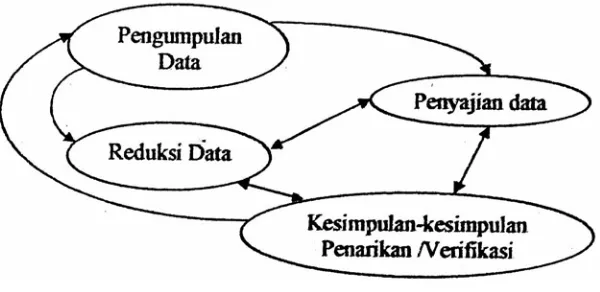

Gresik. Secara teoritis, menurut Bagdan dan Taylor dalam Moleong (2004:4),

penelitian kualitatif sebagai penelitian yang menghasilkan data deskriptif

berupa kata-kata tertulis atau lisan dari orang-orang dan perilaku yang dapat

diamati.

Prosedur penelitian ini diarahkan pada situasi dan individu secara utuh

sebagai obyek penelitian sebagaimana dinyatakan Moleong (2004:4) bahwa

pendekatan kualitatif diarahkan pada situasi dan invidu tersebut secara holistic

(utuh) dalam hal peneliti tidak boleh mengisolasikan individu atau organisasi

ke dalam variabel atau hipotesis, tetapi perlu memandangnya sebagai suatu

Sejalan dengan definisi tersebut, Kirk dan Miller mengungkapkan,

bahwa penelitian kualitatif adalah tradisi tertentu dalam ilmu pengetahuan

sosial yang secara fundamental bergantung dari pengamatan pada manusia

baik dalam kawasannya maupun peristilahannya.

Sehingga dalam penelitian ini, penulis berusaha menggambarkan dan

ingin mengetahui akuntabilitas kepala desa terhadap dana APBDes di desa

Menganti Kecamatan Menganti Kabupaten Gresik.

3.2.Lokasi Penelitian/Situs Penelitian

Lokasi penelitian merupakan tempat yang digunakan oleh peneliti

untuk mendapatkan keadaan sebenarnya dari obyek yang diteliti guna

memperoleh data yang akurat. Agar memperoleh data yang akurat atau

mendekati kebenaran sesuai dengan fokus penelitian, maka penulis memilih

dan menetapkan lokasi penelitian ini di Desa Menganti Kecamatan Menganti

Kabupaten Gresik.

Pemilihan lokasi penelitian ini ditentukan secara “purposive”, yaitu

didasarkan pada pertimbangan bahwa dalam Peraturan daerah kabupaten

Gresik Nomor 12 Tahun 2006, dijelaskan bahwa proses akuntabilitas kepala

desa harus memiliki tiga sasaran kajian yaitu kepada Bupati melalui Camat,

kepad BPD melalui musyawarah BPD dan kepada masyarakat. Hal ini juga

didukung oleh fenomena pada bab I. Pada fenomena tersebut kepala desa

hanya melakukan proses akuntabilitas kepada Bupati melalui Camat dan

masyarakat. Denga