i

HUBUNGAN ANTARA PENERAPAN E-SPT DAN EFISIENSI

PENGISIAN SPT MENURUT PERSEPSI WAJIB PAJAK

Studi Kasus di Kantor Pelayanan Pajak Pratama Sleman

S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

YUNASTITI

NIM : 092114055

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

ii

S k r i p s i

HUBUNGAN ANTARA PENERAPAN E-SPT DAN EFISIENSI

PENGISIAN SPT MENURUT PERSEPSI WAJIB PAJAK

Studi Kasus di Kantor Pelayanan Pajak Pratama Sleman

Oleh:

YUNASTITI

NIM: 092114055

Telah Disetujui Oleh:

Pembimbing 1

Dra. YMF. Gien Agustinawansari MM., Ak.,

Pembimbing 2

iii

S k r i p s i

HUBUNGAN ANTARA PENERAPAN E-SPT DAN EFISIENSI PENGISIAN SPT MENURUT PERSEPSI WAJIB PAJAK

Studi Kasus di Kantor Pelayanan Pajak Pratama Sleman

Dipersiapakan dan ditulis oleh:

YUNASTITI NIM : 092114055

Telah dipertahankan di depan Dewan Penguji Pada Tanggal 21 Oktober 2013 Dan dinyatakan memenuhi syarat

Susunan Dewan Penguji

Nama Lengkap Tanda Tangan

Ketua Dr. Fr. Reni Retno A. S.E., M.Si., Ak., ...

Sekretaris Lisia Apriani S.E., M.Si., Akt., QIA., ...

Anggota Dra. YFM. Gien Agustinawansari M.M., Ak., ...

Anggota Josephine Wuri S.E., M.Si., ...

iv

Let your hope make you glad. Be patient in time of trouble & never stop praying. (Romans 12:12)

Yesterday is history, tomorrow is a mystery, and today? Today is a gift. That’s why we call it the “present”.

(Babatude Olatunji)

It is our choices that show what we truly are, far more than our abilities. (J.K. Rowling)

If you want to be happy, be. (Leo Tolstoy)

Skripsi ini ku persembahkan untuk:

Ibuku Elisabeth Sunarsih dan Bapakku Yohanes Darsono, untuk segala yang diberikan dan tak mungkin terbalas

Adik kecilku Ananta Teguh Prakosa, untuk setiap penghiburan yang diberikan

v

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI

JURUSAN AKUNTANSI – PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertandatangan di bawah ini, saya menyatakan bahwa Skripsi dengan judul:

HUBUNGAN ANTARA PENERAPAN E-SPT DAN EFISIENSI

PENGISIAN SPT MENURUT PERSEPSI WAJIB PAJAK MENURUT PERSEPSI WAJIB PAJAK (Studi Kasus di Kantor Pelayanan Pajak Pratama Sleman) dan dimajukan untuk diuji pada tanggal 21 Oktober 2013 adalah hasil karya saya.

Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan karya orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya aku seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut di atas, baik sengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri berarti gelar dan ijasah yang telah diberikan oleh universitas batal saya terima.

Yogyakarta, 02 Oktober 2013 Yang membuat pernyataan,

vi

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA TULIS UNTUK KEPENTINGAN AKADEMIS

Yang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma:

Nama : Yunastiti

Nomor Mahasiswa : 092114055

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul:

HUBUNGAN ANTARA PENERAPAN E-SPT DAN EFISIENSI

PENGISIAN SPT MENURUT PERSEPSI WAJIB PAJAK MENURUT PERSEPSI WAJIB PAJAK (Studi Kasus di Kantor Pelayanan Pajak Pratama Sleman) beserta perangkat yang diperlukan (bila ada). Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di internet atau media lain untuk kepentingan akademis tanpa perlu meminta ijin dari saya maupun memberikan royalti kepada saya selama tetap mencatumkan nama saya sebagai penulis.

Demikian pernyataan ini saya buat dengan sebenarnya.

Dibuat di Yogyakarta

Pada tanggal: 02 Oktober 2013

Yang menyatakan

vii

KATA PENGANTAR

Puji syukur dan terima kasih ke hadirat Tuhan Yang Maha Esa yang telah

memberikan berkat yang luar biasa untuk penulis, sehingga penulis dapat

menyelesaikan skripsi ini. Skripsi disusun sebagai salah satu syarat untuk

memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi

Universitas Sanata Dharma.

Proses penyelesaian skripsi ini melibatkan banyak sekali pihak yang

memberikan bantuan, bimbingan, dan arahan, untuk itu penulis mengucapkan

terima kasih kepada:

1. Dr. Ir. P. Wiryono Priyotamtama S.J. selaku Romo Rektor Universitas Sanata

Dharma yang telah memberikan kesempatan untuk belajar dan

mengembangkan kepribadian kepada penulis.

2. Dra. YFM. Gien Agustinawansari, M.M., Akt., selaku Dosen Pembimbing I

dan Ibu Josephine Wuri S.E., M.Si. selaku Dosen Pembimbing II yang telah

membantu serta membimbing penulis dalam menyelesaikan skripsi ini.

3. Seluruh Bapak dan Ibu Dosen Fakultas Ekonomi Universitas Sanata Dharma

yang telah membimbing selama proses pembelajaran di Universitas Sanata

Dharma.

4. Seluruh staf dan karyawan Fakultas Ekonomi Universitas Sanata Dharma

yang telah banyak membantu.

5. Bpk. Sunoto selaku kepala KPP Pratama Sleman, Bpk. Indriyanto selaku

viii

pelaksana Sub. Bagian Umum, dan karyawan KPP Pratama Sleman lainnya

yang telah banyak membantu kelancaran proses penelitian ini.

6. Orang tua penulis, Bapak Yohanes Darsono dan Ibu Elisabeth Sunarsih,

beserta keluarga besar yang selalu memperhatikan, memberi masukan,

memberi semangat dan doa sehingga skripsi ini dapat terselesaikan.

7. Adek kecil ku Ananta Teguh Prakosa, yang mengajari banyak hal dan

memberi penghiburan.

8. Anis, Bekti, Dian, dan Arum sahabat seperjuangan yang banyak membantu,

menemani, dan memberi dukungan dari mulai perijinan, penyebaran

kuesioner, dan pengolahan data. I love u all.

9. My lovely friend Ita, yang bersedia menemani perjalanan hidup dan berproses

bersama sampai saat ini.

10. Anis, Bekti, Teo, dan Ika, teman seperjuangan dari awal masuk kuliah.

Terima kasih sudah memberi warna dalam hidupku, dan terima kasih sudah

berproses bersama selama ini. God bless us girls.

11. Teman-teman MPT, Dian, Risa, Elyunai, Bayu, Andre, Sari, Rosa, Patrick,

Dian emi, Joan, Feny Tabi, Dicsa yang selalu memberi dukungan dan

semangat selama proses penyelesaian skripsi.

12. Teman-teman mahasiswa Akuntansi angkatan 2009 khususnya kelas B yang

telah berproses bersama di Universitas Sanata Dharma.

13. Seluruh Responden, atas waktu yang diberikan untuk mengisi kuesioner ini.

Penelitian ini tidak akan berhasil tanpa bantuan para Responden.

ix

Penulis menyadari dalam penulisan skripsi ini masih banyak terdapat

kekurangan karena berbagai keterbatasan, baik pengetahuan maupun

pengalaman. Namun, penulis berharap supaya skirpsi ini memberikan banyak

manfaat bagi banyak pihak dan pembaca.

Yogyakarta, 02 Oktober 2013

x

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... v

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... x

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xiv

ABSTRAK ... xv

ABSTRACT ... xvi

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah... 4

C. Batasan Penelitian... 4

D. Tujuan dan Manfaat Penelitian ... 4

E. Sistematika Penulisan ... 6

BAB II LANDASAN TEORI ... 8

A. Pajak ... 8

1. Pengertian Pajak ... 8

2. Fungsi Pajak ... 9

B. Self Assessment ... 9

C. Kepatuhan ... 11

D. Modernisasi Administrasi Perpajakan ... 11

1. Pengertian Modernisasi Administrasi Perpajakan ... 11

2. Aspek-aspek Sistem Administrasi Modern Perpajakan ... 12

3. Tujuan Modernisasi Administrasi Perpajakan ... 13

4. Karakteristik Modernisasi Administrasi Perpajakan ... 13

5. Modernisasi yang dilakukan oleh DJP ... 14

6. Perbandingan e-SPT dengan SPT manual... 15

E. Pengertian Wajib Pajak ... 16

F. Surat Pemberitahuan (SPT) ... 16

1. Pengertian SPT ... 16

2. Fungsi SPT ... 17

3. Jenis SPT ... 18

4. Pengisian, Penyampaian, Penyelesaian, dan Pembetulan SPT 19 5. Batas Waktu dan Perpanjangan Waktu Penyampaian SPT .... 23

G. Surat Pemberitahuan Elektronik (E-SPT) ... 24

1. Pengertian e-SPT ... 24

2. Tata Cara Pelaporan e-SPT ... 24

3. Tujuan e-SPT ... 26

xi

5. Jenis Fasilitas e-SPT ... 27

6. Prosedur Pelaporan dan Pembetulan e-SPT ... 30

H. Efisiensi ... 32

I. Persepsi ... 33

J. Rerangka Pemikiran ... 35

1. Rerangka Pemikiran ... 35

2. Rerangka Pemikiran Teoritis ... 37

K. Penelitian Sebelumnya ... 38

L. Hipotesis ... 40

BAB III METODE PENELITIAN ... 41

A. Jenis Penelitian ... 41

B. Subjek dan Objek Penelitian ... 41

C. Waktu Penelitian... 41

D. Tempat Penelitian ... 42

E. Penetapan Populasi dan Sampel ... 42

F. Teknik Pengambilan Sampel ... 42

G. Variabel Penelitian ... 44

H. Pengumpulan Data ... 46

1. Teknik Pengumpulan Data ... 46

2. Teknik Pengolahan Data ... 47

3. Uji Validitas dan Uji Reliabilitas ... 48

4. Teknik Analisa Data ... 50

BAB IV GAMBARAN UMUM PERUSAHAAN ... 54

A. Sejarah KPP Pratama Sleman ... 54

B. Gambaran Wilayah Kerja ... 55

C. Visi dan Misi KPP Pratama Sleman ... 55

1. Visi Pelayanan ... 55

2. Misi Pelayanan ... 56

D. Struktur Organisasi KPP Pratama Sleman... 56

E. Uraian Jabatan ... 57

F. Gambaran Umum Wajib Pajak ... 59

BAB V ANALISIS DATA DAN PEMBAHASAN ... 61

A. Deskripsi Data ... 61

B. Gambaran Responden ... 63

C. Analisis Data... 66

1. Pengujian Instrumen Penelitian... 66

2. Analisis Kuesioner terhadap Penerapan E-SPT ... 69

3. Analisis Kuesioner terhadap Efisiensi Pengisian SPT ... 70

4. Analisis Hubungan antara Penerapan E-SPT dan Efisiensi Pengisian SPT ... 71

D. Interprestasi Penelitian dan Pembahasan ... 72

1. Interprestasi Penelitian ... 72

2. Pembahasan ... 73

BAB VI PENUTUP ... 81

A. Kesimpulan ... 81

xii

C. Saran ... 82

DAFTAR PUSTAKA ... 85

LAMPIRAN ... 88

A. Surat Ijin Penelitian ... 89

B. Tabel Jawaban Kuesioner ... 90

Tabel Jawaban Kuesioner ... 91

C. Tabel Data SPSS untuk Spearman’s Coefficient Correlation ... 92

D. Hasil Perhitungan Validitas Variabel Penerapan E-SPT ... 94

E. Hasil Perhitungan Validitas Variabel Efisiensi Pengisian SPT ... 97

F. Hasil Perhitungan Reliabilitas Variabel Penerapan E-SPT ... 100

G. Hasil Perhitungan Reliabilitas Variabel Efisiensi Pengisian SPT ... 101

H. Hasil Perhitungan Koefisien Korelasi Spearman ... 102

I. Tabel Penafsiran Koefisien Korelasi Guilford Empirical Rules 102 J. Tabel Nilai-nilai r Product Momment ... 103

K. Tabel Ditribusi t ... 104

L. Contoh Formulir 1111 Induk SPT PPN ... 105

M. Surat Pengantar Penelitian ... 106

N. Kuesioner Penelitian ... 107

1. Identitas Responden Wajib Pajak Orang Pribadi ... 107

2. Identitas Responden Wajib Pajak Badan ... 108

xiii

DAFTAR TABEL

Tabel 2.1. Perbedaan Official Assessment System dengan Self Assessment

System ... 10

Tabel 2.2. Perbandingan e-SPT dengan SPT Manual ... 15

Tabel 3.1. Nilai (score) Jawaban ... 48

Tabel 3.2. Batas Skor Reliabilitas Alpha Cronbach ... 49

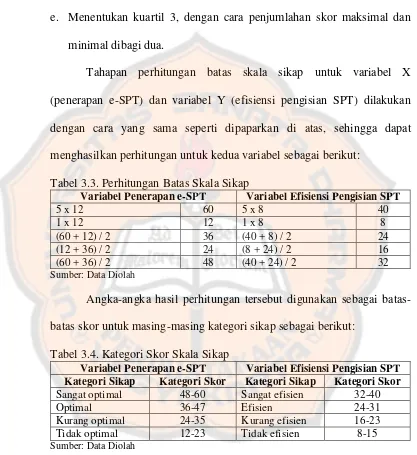

Tabel 3.3. Perhitungan Batas Skala Sikap ... 51

Tabel 3.4. Kategori Skor Skala Sikap ... 51

Tabel 4.1. Komposisi Wajib Pajak Th. 2011 ... 59

Tabel 4.2. Wajib Pajak Pengguna E-SPT ... 60

Tabel 5.1. Rekapitulasi Frekuensi Jawaban Kuesioner ... 62

Tabel 5.2. Rekapitulasi Frekuensi Jawaban Variabel Penerapan E-SPT ... 62

Tabel 5.3. Rekapitulasi Frekuensi Jawaban Variabel Efisiensi Pengisian SPT ... 63

Tabel 5.4. Umur Responden ... 63

Tabel 5.5. Pendidikan Formal Responden ... 64

Tabel 5.6. Jabatan Responden ... 65

Tabel 5.7. Lama Kerja di Perusahaan Responden ... 66

Tabel 5.8. Jenis E-SPT yang Digunakan ... 66

Tabel 5.9. Hasil Uji Validitas Variabel Penerapan E-SPT ... 67

Tabel 5.10. Hasil Uji Validitas Variabel Efisiensi Pengisian SPT ... 68

Tabel 5.11. Hasil Uji Reliabilitas Variabel Penerapan E-SPT ... 68

Tabel 5.12. Hasil Uji Reliabilitas Variabel Efisiensi Pengisian SPT ... 69

Tabel 5.13. Persepsi Wajib Pajak terhadap Penerapan E-SPT ... 69

Tabel 5.14. Persepsi Wajib Pajak terhadap Efisiensi Pengisian SPT ... 70

xiv

DAFTAR GAMBAR

xv

ABSTRAK

HUBUNGAN PENERAPAN E-SPT DAN EFISIENSI PENGISIAN SPT MENURUT PERSEPSI WAJIB PAJAK

(Studi Kasus di Kantor Pelayanan Pajak Pratama Sleman)

Yunastiti NIM: 092114055 Universitas Sanata Dharma

Yogyakarta 2013

Direktorat Jenderal Pajak, dalam rangka meningkatkan kualitas pelayanan pajak terhadap wajib pajak melakukan reformasi teknologi administrasi dengan menerapkan sistem elektronik (e-SPT) dalam pelaporan pajak. Tujuan dari penelitian ini untuk mengetahui sejauh mana penerapan e-SPT di wilayah KPP Pratama Sleman dan efisiensi pengisian SPT dengan menggunakan e-SPT menurut persepsi wajib pajak. Serta mengetahui hubungan antara penerapan e-SPT dan efisiensi pengisian e-SPT di wilayah KPP Pratama Sleman menurut persepsi wajib pajak.

Jenis penelitian yang digunakan adalah penelitian studi kasus. Teknik pengambilan sampel yang digunakan adalah Purposive Sampling. Teknik pengumpulan data yang digunakan dalam penelitian ini adalah teknik survei, wawancara, dan dokumentasi. Alat analisis yang digunakan adalah skala sikap untuk mengetahui seberapa besar optimalisasi penerapan e-SPT dan seberapa besar efisiensi pengisian SPT, sedangkan untuk mengetahui hubungan antara penerapan e-SPT dan efisiensi pengisian SPT dianalisis dengan menggunakan

Spearman Rank Correlation.

xvi

ABSTRACT

RELATIONSHIP BETWEEN THE APPLICATION OF ELECTRONIC ANNUAL TAX NOTICE AND THE EFFICIENCY OF FILLING OUT THE

FORM OF ANNUAL TAX NOTICE BASED ON THE PERCEPTION OF TAXPAYERS

A Case Study at the Office of PratamaTax Service, Sleman

Yunastiti

Student Number: 092114055 Sanata Dharma University

Yogyakarta 2013

Directorate General of Taxation has been implementing an electronic system (e-SPT) of tax reporting to improve the quality of tax services for taxpayers. This study aims to evaluate the application of e-SPT at Pratama Tax Service Office of Sleman and to asses the efficiency of filling out the form of annual tax notice using e–SPT method based on the taxpayers’ perception. Further, this research also aims to reveal the relationship between the implementation of the e-SPT and the efficiency of the filling out of the form of annual tax notice.

This research is a case study. The sampling technique used was purposive sampling method. Data collection techniques employed were surveys, interviews, and documentation. The tools of analysis were the scale of attitude to evaluate the level of optimization of the implementation of e-SPT and the efficiency of the filling out of the form, while the relationship between the implementation of the e-SPT and the efficiency of the filling out of the form was analyzed using the Spearman Rank Correlation.

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Penerimaan pajak merupakan sumber utama pendapatan negara dalam

pembiayaan pemerintah dan pembangunan nasional. Pajak memiliki tujuan

yakni untuk meningkatkan kesejahteraan rakyat melalui perbaikan dan

peningkatan sarana publik.

Lembaga yang ditunjuk untuk mengelola pajak adalah Direktorat

Jenderal Pajak (DJP) dibawah naungan Departemen Keuangan Republik

Indonesia. Dari tahun ke tahun target penerimaan pajak senantiasa mengalami

peningkatan, dan dari tahun ke tahun pula DJP berusaha mencapai target

tersebut dengan peningkatan-peningkatan penerimaan pajak setiap tahunnya.

Mulai tahun 2009 hingga tahun 2012 penerimaan pajak khususnya di

Kantor Pelayanan Pajak (KPP) Pratama Sleman menunjukkan peningkatan.

Penerimaan pajak tahun 2009 sebesar Rp 586,908 miliar, di tahun 2010

meningkat menjadi Rp 685,742 miliar, sedang di tahun 2011 meningkat

kembali menjadi Rp 721,181 miliar, dan terakhir di tahun 2012 penerimaan

pajak tercatat sebesar Rp 960,842 miliar.

Tuntutan akan peningkatan penerimaan pajak mendorong DJP untuk

terus melakukan reformasi perpajakan berupa penyempurnaan kebijakan

perpajakan dan sistem administrasi perpajakan sehingga potensi penerimaan

pelayanan prima kepada wajib pajak. Saat ini DJP melakukan modernisasi

sistem administrasi perpajakan untuk meningkatkan kualitas pelayanan

perpajakan sehingga dapat meningkatkan penerimaan negara. Modernisasi

yang dilakukan DJP sendiri meliputi tiga hal, yakni reformasi kebijakan,

administrasi, dan teknologi informasi.

Modernisasi administrasi dan teknologi informasi perpajakan

merupakan salah satu reformasi yang dilakukan DJP sebagai bentuk

peningkatan kualitas pelayanan perpajakan terhadap wajib pajak. Selain itu

juga sebagai salah satu pemicu peningkatan kepatuhan wajib pajak dalam

membayar kewajibannya yaitu dengan dikembangkannya pelaporan pajak

terutang dengan menggunakan elektronik SPT (e-SPT).

Modernisasi dalam bidang ini dibentuk dikarenakan pelaporan pajak

terutang melalui SPT manual masih dinilai memiliki kelemahan khususnya

bagi wajib pajak yang harus melampirkan dokumen (hardcopy) dalam jumlah

cukup banyak, sementara proses perekaman data juga memakan waktu cukup

lama. Selain itu dapat terjadi kesalahan (human error) dalam proses ulang

perekaman data secara manual oleh fiskus.

E-SPT merupakan aplikasi (software) yang dibuat oleh DJP untuk

digunakan oleh wajib pajak guna memudahkan dalam penyampaian SPT.

Penggunaan e-SPT dimaksudkan agar semua proses kerja dan pelayanan

perpajakan berjalan dengan baik, lancar, akurat serta mempermudah wajib

pajak dalam melaksanakan kewajiban perpajakannya sehingga kepatuhan

kelebihan yang ditawarkan e-SPT, aplikasi e-SPT ini juga semakin

dipermudah karena saat ini secara situasional penggunaan dan keberadaan

komputer serta internet sangat mudah dijangkau diberbagai kalangan

masyarakat Indonesia.

Saat ini perusahaan besar telah diarahkan untuk menggunakan aplikasi

e-SPT, sedangkan untuk pelaporan SPT PPN sudah diwajibkan untuk

menggunakan aplikasi e-SPT. Hal ini berkaitan dengan sumber daya manusia

dan transaksi yang cukup banyak maka diharapkan e-SPT dapat memberikan

efisiensi dalam pelaporan perpajakannya, sehingga data pajak dapat ditangani

dengan lebih cepat, tepat, dan akurat. Serta berpotensi mengurangi

keterlambatan pelaporan ataupun penyampaian SPT oleh wajib pajak,

sehingga kepatuhan wajib pajak meningkat dan dengan begitu diharapkan

dapat meningkatkan penerimaan pajak. Disamping itu dengan adanya

peraturan bahwa wajib pajak diwajibkan mengisi SPT dengan benar, lengkap

dan jelas, maka e-SPT diharapkan menjadi salah satu media yang dapat

membantu wajib pajak dalam pengisian SPT.

Oleh karena itu berdasarkan beberapa hal yang telah dipaparkan di

atas, maka penulis terdorong untuk melakukan penelitian lebih lanjut

mengenai penerapan e-SPT khususnya untuk mengetahui sejauh mana

efisiensi pengisian SPT dengan menggunakan aplikasi e-SPT menurut

persepsi wajib pajak dengan judul Hubungan antara Penerapan e-SPT dan

Efisiensi Pengisian SPT menurut Persepsi Wajib Pajak (Studi Kasus di

B. Rumusan Masalah

Berdasarkan latar belakang yang telah dipaparkan maka penulis dapat

merumuskan beberapa permasalahan untuk diteliti yakni:

1. Bagaimana penerapan e-SPT pada KPP Pratama Sleman menurut persepsi

wajib pajak?

2. Bagaimana efisiensi pengisian SPT menggunakan aplikasi e-SPT menurut

persepsi wajib pajak?

3. Apakah terdapat hubungan antara penerapan e-SPT dan efisiensi pengisian

SPT menurut persepsi wajib pajak?

C. Batasan Penelitian

Di dalam penelitian ini penulis menetapkan beberapa batasan-batasan

dalam melakukan penelitian, diantaranya adalah sebagai berikut:

1. Responden merupakan pengguna aplikasi e-SPT langsung.

2. Beberapa data yang diambil atau pun digunakan merupakan data 4

(empat) tahun terakhir yakni tahun 2009-2012, data tersebut meliputi data

wajib pajak yang menggunakan e-SPT dan jumlah penerimaan pajak.

D. Tujuan dan Manfaat Penelitian

Berdasarkan rumusan masalah yang telah dikemukakan di atas, maka

tujuan penelitian ini adalah:

1. Untuk mengetahui penerapan e-SPT pada KPP Pratama Sleman menurut

2. Untuk mengetahui efisiensi pengisian SPT menggunakan e-SPT menurut

persepsi wajib pajak.

3. Untuk mengetahui apakah terdapat hubungan antara penerapan e-SPT dan

efisiensi pengisian SPT menurut persepsi wajib pajak.

Berdasarkan tujuan tersebut, maka dari hasil penelitian ini diharapkan

dapat memberikan manfaat sebagai berikut:

1. Manfaat bagi Direktorat Jenderal Pajak

Sebagai informasi bagi DJP dalam memahami aspek-aspek yang

berpengaruh terhadap penerimaan pajak sebagai salah satu tujuan dari

reformasi administrasi perpajakan melalui penerapan e-SPT dan sejauh

mana efisiensi dari penerapan e-SPT dan kendala-kendalanya.

2. Manfaat bagi Kantor Pelayanan Pajak Pratama Sleman

Sebagai informasi dan bahan evaluasi atas penerapan e-SPT

sebagai salah satu bentuk penerapan sistem administrasi perpajakan

modern di lingkungan DJP khususnya KPP Pratama Sleman.

3. Manfaat bagi pembaca dan masyarakat

Sebagai informasi bermanfaat bagi masyarakat khususnya

mendorong kepercayaan masyarakat terhadap sistem administrasi

perpajakan modern di Indonesia. Juga sebagai salah satu referensi bagi

peneliti selanjutnya yang akan mengembangkan penelitian khususnya

4. Manfaat bagi penulis

Penulis dapat memberikan pengalaman baru, pengetahuan, serta

aplikasi langsung di dalam memahami materi pengaruh penerapan e-SPT

terhadap tingkat efisiensi sistem administrasi perpajakan modern, serta

dapat memenuhi tugas akhir skripsi sebagai salah satu syarat untuk dapat

menyelesaikan jenjang pendidikan Strata 1 (satu).

E. Sistematika Penulisan

Bab I : Pendahuluan

Bab ini meguraikan tentang latar belakang masalah, rumusan

masalah, batasan masalah, tujuan penelitian, manfaat penelitian,

dan sistematika penulisan.

Bab II : Landasan Teori

Bab ini menjelaskan teori-teori yang berkaitan dengan masalah

yang diteliti sebagai dasar penulisan dalam melakukan penelitian

dan membuat pembahasan. Teori yang diuraikan adalah teori

mengenai pajak, self assessment, kepatuhan, modernisasi

administrasi pajak, wajib pajak, SPT, e-SPT, efisiensi, persepsi,

dan hasil penelitian yang dilakukan peneliti terdahulu.

Bab III : Metode Penelitian

Bab ini menjelaskan jenis penelitian, subjek dan objek penelitian,

pengambilan sampel, variabel penelitian, teknik pengumpulan data,

teknik pengolahan data, dan pengujian data.

Bab IV : Gambaran Umum Perusahaan

Bab ini menguraikan sekilas gambaran perusahaan tempat

penelitian dilakukan. Hal-hal yang diuraikan yaitu sejarah, lokasi

perusahaan gambaran wilayah kerja, visi dan misi perusahaan,

struktur organisasi, uraian jabatan, serta gambaran umum wajib

pajak di KPP Pratama Sleman.

Bab V : Analisis Data dan Pembahasan

Bab ini menjelaskan deskripsi data, dan hasil dari analisis data

serta pembahasan yang telah dilakukan.

Bab VI : Penutup

Bab ini berisi kesimpulan yang diambil berdasarkan deskripsi dan

analisis data serta pembahasan yang dilakukan oleh penulis,

keterbatasan dari penelitian yang dilakukan, dan beberapa masukan

8

BAB II

LANDASAN TEORI

A. Pajak

1. Pengertian Pajak

Menurut Soemitro dalam Mardiasmo (2011:1), “Pajak adalah iuran

kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan)

dengan tidak mendapat jasa timbal (kontraprestasi), yang berlangsung

dapat ditunjukan dan digunakan untuk membayar pengeluaran umum.”

Menurut pasal 1 UU No. 16 Tahun 2009 tentang Ketentuan Umum

dan Tata Cara Perpajakan (KUP), “pajak adalah kontribusi wajib kepada

negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa

berdasarkan undang-undang, dengan tidak mendapatkan imbalan secara

langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya

kemakmuran rakyat.”

Berdasarkan definisi pajak di atas terdapat beberapa hal pokok

yang dapat disimpulkan, yaitu :

a. Pajak dipungut berdasarkan atau dengan kekuatan undang-undang

serta aturan pelaksanaannya.

b. Dalam pembayaran pajak tidak dapat ditunjukkan adanya

kontraprestasi individual oleh pemerintah.

d. Pajak dipungut secara paksa (compulsory), bukan secara sukarela

(voluntary).

e. Pajak digunakan untuk membiayai pengeluaran pemerintah (rutin dan

pembangunan) bagi kepentingan masyarakat umum.

2. Fungsi Pajak

Terdapat dua fungsi pajak, yaitu fungsi budgetair (sumber

keuangan negara) dan fungsi regulered (mengatur) dalam Mardiasmo

(2011:1) yaitu:

a. Fungsi Budgetair (Sumber Keuangan Negara)

Pajak sebagai sumber dana bagi pemerintah untuk membiayai

pengeluaran-pengeluarannya.

b. Fungsi Regulered (Mengatur)

Pajak sebagai alat untuk mengatur atau melaksanakan kebijaksanaan

pemerintah dalam bidang sosial dan ekonomi.

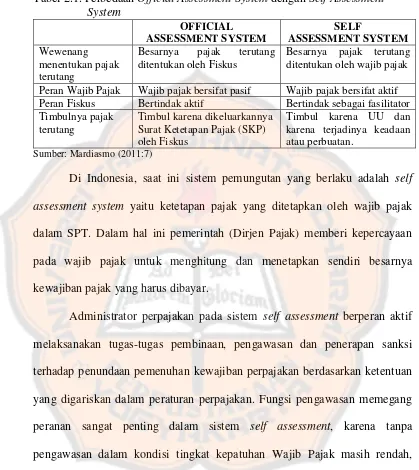

B. Self Assessment

Self assessment system sebagai sistem penetapan pajak di Indonesia

telah diterapkan sejak tax reform tahun 1983, sebelumnya telah diberlakukan

official assessment system. Perbedaan official assessment system dengan self

Tabel 2.1. Perbedaan Official Assessment System dengan Self Assessment System OFFICIAL ASSESSMENT SYSTEM SELF ASSESSMENT SYSTEM Wewenang menentukan pajak terutang

Besarnya pajak terutang ditentukan oleh Fiskus

Besarnya pajak terutang ditentukan oleh wajib pajak

Peran Wajib Pajak Wajib pajak bersifat pasif Wajib pajak bersifat aktif Peran Fiskus Bertindak aktif Bertindak sebagai fasilitator Timbulnya pajak

terutang

Timbul karena dikeluarkannya Surat Ketetapan Pajak (SKP) oleh Fiskus

Timbul karena UU dan karena terjadinya keadaan atau perbuatan.

Sumber: Mardiasmo (2011:7)

Di Indonesia, saat ini sistem pemungutan yang berlaku adalah self

assessment system yaitu ketetapan pajak yang ditetapkan oleh wajib pajak

dalam SPT. Dalam hal ini pemerintah (Dirjen Pajak) memberi kepercayaan

pada wajib pajak untuk menghitung dan menetapkan sendiri besarnya

kewajiban pajak yang harus dibayar.

Administrator perpajakan pada sistem self assessment berperan aktif

melaksanakan tugas-tugas pembinaan, pengawasan dan penerapan sanksi

terhadap penundaan pemenuhan kewajiban perpajakan berdasarkan ketentuan

yang digariskan dalam peraturan perpajakan. Fungsi pengawasan memegang

peranan sangat penting dalam sistem self assessment, karena tanpa

pengawasan dalam kondisi tingkat kepatuhan Wajib Pajak masih rendah,

mengakibatkan sistem tersebut tidak akan berjalan dengan baik, sehingga

wajib pajak pun akan melaksanakan kewajiban pajaknya dengan tidak benar

C. Kepatuhan

Menurut Kamus Umum Bahasa Indonesia, kepatuhan berarti tunduk

atau patuh pada ajaran atau aturan. Zain (www.elib.unikom.ac.id) menyatakan

bahwa:

Tax compliance merupakan suatu iklim kepatuhan dan kesadaran

pemenuhan kewajiban perpajakan, tercermin dalam situasi:

1. Wajib pajak paham atau berusaha memahami semua ketentuan peraturan perundang-undangan perpajakan,

2. Mengisi formulir pajak dengan lengkap dan jelas, 3. Menghitung jumlah pajak yang terutang dengan benar, 4. Membayar pajak yang terutang tepat pada waktunya.

Masalah kepatuhan wajib pajak adalah masalah penting, karena jika

wajib pajak tidak patuh maka akan timbul keinginan untuk melakukan

tindakan penghindaran, pengelakan, penyelundupan dan pelalaian pajak, yang

pada akhirnya tindakan tersebut akan menyebabkan penerimaan pajak negara

akan berkurang.

D. Modernisasi Administrasi Perpajakan

1. Pengertian Modernisasi Administrasi Perpajakan

Pengertian modernisasi administrasi perpajakan Sadhani dalam

Dwi (2010:8) menyatakan:

2. Aspek-aspek Sistem Administrasi Modern Perpajakan

Berdasarkan dari definisi di atas maka dapat kita simpulkan

terdapat tiga aspek yang mempengaruhi modernisasi administrasi

perpajakan, menurut Sadhani di dalam Dwi (2010:8) tiga aspek itu

meliputi:

a. Aspek Teknologi Informasi

Aspek teknologi informasi merupakan proses pembaharuan

dibidang teknologi informasi yang berkaitan dengan sistem

administrasi perpajakan.

b. Aspek Sumber Daya Manusia

Aspek sumber daya manusia yaitu proses pembaharuan yang

dilakukan oleh pihak Direktorat Jendral Pajak mencakup keahlian

fiskus dalam menghitung pajak wajib pajak serta pemahaman tentang

pajak yang lebih baik daripada yang dahulu serta melakukan seleksi

pegawai yang ketat guna mendapatkan sumber daya manusia yang

berkualitas, dan penempatan aparat perpajakan sesuai kapasitasnya

pada struktur organisasi pada setiap kantor pelayanan pajak aspek

c. Aspek Perangkat Lunak dan Perangkat Keras

Aspek perangkat keras merupakan suatu proses pembaharuan

yang meliputi dalam hal penyediaan sarana dan prasarana yang

memadai, sedangkan perangkat lunak merupakan proses pembaharuan

meliputi struktur organisasi, kelembagaan, serta penyempurnaan dan

penyederhanaan sistem operasi agar lebih efektif dan efisien.

3. Tujuan Modernisasi Administrasi Perpajakan

Tujuan dari modernisasi administrasi perpajakan menurut

Abimanyu dalam Setiana, Kwang, dan Agustina (2010:135), merupakan

perbaikan untuk memperbaiki sistem yang sudah ada untuk meningkatkan:

a. Kepatuhan wajib pajak

b. Kepercayaan wajib pajak

c. Produktivitas pegawai

4. Karakteristik Modernisasi Administrasi Perpajakan

Konsep umum dari modernisasi administrasi perpajakan menurut

Kurnia dalam Dwi (2010:10) adalah “restruktur organisasi,

penyempurnaan proses bisnis melalui pemanfaatan teknologi komunikasi

dan informasi, penyempurnaan manajemen sumber daya manusia, dan

pelaksanaan good governance.” Adapun karakteristik modernisasi

administrasi perpajakan adalah:

a. Seluruh kegiatan administrasi dilaksanakan melalui sistem administrasi

berbasis teknologi.

c. Seluruh wajib pajak wajib melaporkan kewajiban perpajakannya

menggunakan media komputer (e-SPT).

d. Monitoring kepatuhan wajib pajak dilaksanakan secara intensif.

5. Modernisasi yang dilakukan oleh DJP

Modernisasi yang dilakukan oleh DJP menurut Setiana, Kwang, dan Agustina (2010:136) meliputi:

a. Reformasi kebijakan, melalui amandemen UU perpajakan yakni UU No. 16 Tahun 2009 tentang Ketentuan Umum dan Tata Cara Perpajakan, UU No. 36 tahun 2008 tentang Pajak Penghasilan, UU Pajak Pertambahan Nilai dan Pajak Tidak Langsung.

b. Reformasi administrasi, terkait dengan organisasi, teknologi informasi dan sumber daya manusia. Dalam bidang organisasi, kini telah dilakukan perubahan struktur organisasi berdasarkan per jenis pelayanan menjadi organisasi dengan struktur berdasarkan fungsi dengan menggabungkan ketiga kantor (KPP, KPPBB dan Karikpa) menjadi KPP Pratama. Selain KPP Pratama juga terdapat KPP Madya di setiap kantor wilayah dan 2 KPP Wajib Pajak Besar yang hanya ada di Jakarta. Selain itu terdapat petugas khusus yang disebut AR (Account Representative) yang bertugas mengawasi dan melayani wajib pajak.

c. Reformasi teknologi informasi, konsepnya menuju full automation, menuju administrasi internal yang paperless, efisiensi, customer

oriented dan fungsi built-in control. Adapun tujuannya untuk

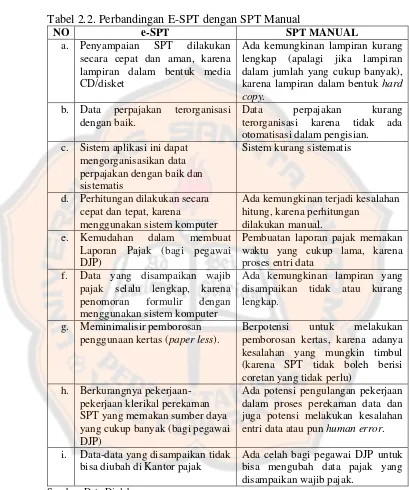

6. Perbandingan e-SPT dengan SPT manual

Tabel 2.2. Perbandingan E-SPT dengan SPT Manual

NO e-SPT SPT MANUAL

a. Penyampaian SPT dilakukan secara cepat dan aman, karena lampiran dalam bentuk media CD/disket

Ada kemungkinan lampiran kurang lengkap (apalagi jika lampiran dalam jumlah yang cukup banyak), karena lampiran dalam bentuk hard copy.

b. Data perpajakan terorganisasi dengan baik.

Data perpajakan kurang terorganisasi karena tidak ada otomatisasi dalam pengisian.

c. Sistem aplikasi ini dapat mengorganisasikan data perpajakan dengan baik dan sistematis

Sistem kurang sistematis

d. Perhitungan dilakukan secara cepat dan tepat, karena

menggunakan sistem komputer

Ada kemungkinan terjadi kesalahan hitung, karena perhitungan

dilakukan manual. e. Kemudahan dalam membuat

Laporan Pajak (bagi pegawai DJP)

Pembuatan laporan pajak memakan waktu yang cukup lama, karena proses entri data

f. Data yang disampaikan wajib pajak selalu lengkap, karena penomoran formulir dengan menggunakan sistem komputer

Ada kemungkinan lampiran yang disampaikan tidak atau kurang lengkap.

g. Meminimalisir pemborosan penggunaan kertas (paper less).

Berpotensi untuk melakukan pemborosan kertas, karena adanya kesalahan yang mungkin timbul (karena SPT tidak boleh berisi coretan yang tidak perlu)

h. Berkurangnya pekerjaan-pekerjaan klerikal perekaman SPT yang memakan sumber daya yang cukup banyak (bagi pegawai DJP)

Ada potensi pengulangan pekerjaan dalam proses perekaman data dan juga potensi melakukan kesalahan entri data atau pun human error. i. Data-data yang disampaikan tidak

bisa diubah di Kantor pajak

Ada celah bagi pegawai DJP untuk bisa mengubah data pajak yang disampaikan wajib pajak.

E. Pengertian Wajib Pajak

Pasal 1 angka 2, UU No. 16 tahun 2009 tentang KUP disebutkan

bahwa, “Wajib Pajak adalah orang pribadi atau badan, meliputi pembayar

pajak, pemotong pajak, dan pemungut pajak, yang mempunyai hak dan

kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan

perpajakan.”

F. Surat Pemberitahuan (SPT)

1. Pengertian SPT

Menurut UU No. 16 tahun 2009 mengenai KUP Pasal 1 angka 11,

“Surat Pemberitahuan adalah surat yang oleh wajib pajak digunakan untuk

melaporkan perhitungan dan/atau pembayaran pajak, objek pajak dan/atau

bukan objek pajak, dan/atau harta dan kewajiban sesuai dengan ketentuan

peraturan perundang-undangan perpajakan”.

Adapun tata cara pelaksanaan hak dan kewajiban perpajakan diatur

dalam Peraturan Pemerintah No. 80 tahun 2007, dengan kata lain SPT

merupakan sarana bagi wajib pajak antara lain untuk melaporkan dan

mempertanggungjawabkan perhitungan jumlah pajak dan pembayarannya.

Dalam rangka keseragaman dan mempermudah pengisian serta

pengadministrasiannya, bentuk dan isi SPT, keterangan, dokumen yang

harus dilampirkan serta cara yang digunakan untuk menyampaikan SPT

Wajib pajak harus mengisi SPT dengan benar, lengkap dan jelas:

a. Benar, artinya benar dalam perhitungan, termasuk benar dalam

penerapan ketentuan peraturan perundang-undangan perpajakan, dalam

penulisan, dan sesuai dengan keadaan yang sebenarnya.

b. Lengkap, artinya memuat semua unsur-unsur yang berkaitan dengan

objek pajak dan unsur-unsur lainnya yang harus dilaporkan dalam

SPT, dan

c. Jelas, artinya melaporkan asal-usul atau sumber dari objek pajak dan

unsur-unsur lainnya yang harus dilaporkan dalam SPT.

Selain itu menggunakan huruf Latin, angka Arab, satuan mata uang

Rupiah, dan menandatangani serta menyampaikannya ke Kantor

Pelayanan Pajak tempat wajib pajak terdaftar.

2. Fungsi SPT

Dalam penjelasan pasal 3 ayat (1) UU No. 16 tahun 2009, fungsi

SPT dapat dilihat dari tiga sisi, yaitu sebagai berikut:

a. Wajib Pajak Penghasilan

1) Sarana untuk melapor dan mempertanggungjawabkan perhitungan

pajak yang sebenarnya terutang.

2) Melapor pembayaran/pelunasan pajak yang telah dilaksanakan

sendiri dan atau melalui pemotongan/pemungut pihak lain dalam

satu tahun pajak/bagian tahun pajak.

3) Melaporkan pembayaran dari pemotong/pemungut tentang

dalam satu masa pajak, sesuai dengan peraturan

perundang-undangan.

b. Pengusaha Kena Pajak

1) Sarana untuk melapor dan mempertanggungjawabkan perhitungan

jumlah Pajak Penghasilan (PPh) yang sebenarnya terutang.

2) Melaporkan tentang pembayaran/pelunasan pajak yang telah

dilaksanakan sendiri oleh PKP dan atau melalui pihak lain dalam

satu masa pajak, sesuai dengan ketentuan peraturan

perundang-undangan perpajakan.

c. Pemotong/Pemungut Pajak

Sebagai sarana melapor dan mempertanggungjawabkan pajak yang

dipotong atau dipungut dan disetorkannya.

3. Jenis SPT

Menurut Mardiasmo (2011:34), jenis SPT dapat dilihat dari dua

klasifikasi, yaitu:

a. Berdasarkan bentuk dibagi dalam dua jenis

1) SPT berbentuk formulir kertas, dan

2) e-SPT.

b. Berdasarkan waktu pelaporan dibagi dalam dua jenis

1) SPT Masa, adalah surat yang oleh wajib pajak digunakan untuk

melaporkan perhitungan dan/atau pembayaran pajak yang terutang

2) SPT Tahunan, adalah surat yang oleh wajib pajak digunakan untuk

melaporkan perhitungan dan/atau pembayaran pajak yang terutang

dalam suatu tahun pajak.

4. Pengisian, Penyampaian, Penyelesaian, dan Pembetulan SPT

a. Pengisian dan Penyampaian SPT

Menurut Salsalina (2012:11) pengisian dan penyampaian SPT

dapat dilakukan sebagai berikut:

1) Setiap wajib pajak mengisi SPT dalam bahasa Indonesia dengan

menggunakan huruf Latin, angka Arab, satuan mata uang Rupiah,

dan menandatangani serta menyampaikan ke kantor DJP tempat

wajib pajak terdaftar/dikukuhkan. Wajib pajak yang telah

mendapat izin Menteri Keuangan untuk menyelenggarakan

pembukuan dengan menggunakan bahasa asing dan mata uang

selain rupiah, wajib menyampaikan SPT dalam bahasa Indonesia

dan mata uang selain Rupiah yang diizinkan.

2) Wajib pajak mengisi dan menyampaikan SPT dengan benar,

lengkap, jelas, dan menandatanganinya. Jika wajib pajak menunjuk

seorang kuasa, untuk mengisi dan menandatangani SPT, surat

kuasa khusus tersebut harus dilampirkan pada SPT. Sedangkan

untuk wajib pajak Badan SPT harus ditandatangani oleh

3) SPT disampaikan langsung oleh wajib pajak, diberi tanggal

penerimaan oleh pejabat yang ditunjuk dan kepada wajib pajak

diberikan bukti penerimaan. Penyampaian SPT dapat dikirimkan

melalui pos dengan tanda bukti pengiriman surat atau dengan cara

lain yang diatur berdasarkan Peraturan Menteri Keuangan.

b. Penyelesaian SPT

Menurut Mardiasmo (2011:32), prosedur peneyelesaian SPT

diantaranya, adalah:

1) Wajib pajak sebagaimana telah diatur dapat mengambil sendiri

SPT di tempat yang telah ditetapkan DJP, atau mengambil dengan

cara lain sesuai dengan peraturan Menteri Keuangan misal dengan

mengakses situs DJP untuk mendapatkan formulir tersebut.

2) Wajib pajak wajib mengisi SPT dengan benar, lengkap, dan jelas,

dalam bahasa Indonesia dengan menggunakan huruf Latin, angka

Arab, satuan mata uang Rupiah dan menandatangani serta

menyampaikan ke kantor DJP tempat wajib pajak

terdaftar/dikukuhkan atau tempat lain yang ditetapkan DJP.

3) Wajib pajak yang mendapat izin Menteri Keuangan untuk

menyelenggarakan pembukuan dengan bahasa asing dan mata uang

selain Rupiah, wajib menyampaikan SPT dalam bahasa Indonesia

dengan menggunakan satuan mata uang selain Rupiah yang

4) Penandatanganan SPT dapat dilakukan secara biasa dengan

tandatangan stempel atau tandatangan elektronik/digital, yang

semuanya memiliki kekuatan hukum yang sama.

5) Bukti-bukti yang harus dilampirkan dalam SPT, antara lain:

a) Untuk wajib pajak yang mengadakan pembukuan: laporan

keuangan berupa neraca dan laporan laba rugi serta

keterangan-keterangan lain yang diperlukan untuk menghitung besarnya

penghasilan kena pajak.

b) Untuk SPT masa PPN sekurang-kurangnya memuat jumlah

Dasar Pengenaan Pajak, jumlah Pajak Keluaran, jumlah Pajak

Masukan yang dapat dikreditkan, dan jumlah kekurangan atau

kelebihan pajak.

c) Untuk wajib pajak yang menggunakan norma perhitungan:

Perhitungan jumlah peredaran yang terjadi dalam tahun pajak

yang bersangkutan.

c. Pembetulan SPT

Menurut Mardiasmo (2011:33) jika pengisian SPT ternyata

terdapat kesalahan, maka wajib pajak atas kemauan sendiri dapat

membetulkan dengan menyampaikan pernyataan tertulis dalam jangka

waktu 2 (dua) tahun setelah saat terutang atau berakhirnya masa pajak,

dengan syarat:

1) DJP belum melakukan tindakan pemeriksaan. Pembetulan SPT

sanksi administrasi berupa bunga 2% (dua persen) sebulan atau

jumlah pajak yang kurang bayar, dihitung sejak penyampaian SPT

berakhir sampai dengan tanggal pembayaran pembetulan SPT.

2) Walaupun telah dilakukan tindakan pemeriksaan tetapi belum

dilakukan tindakan penyidikan. Selanjutnya wajib pajak dengan

kemauan sendiri mengungkapkan ketidakbenaran perbuatan

dengan disertai pelunasan kekurangan pembayaran jumlah pajak

yang sebenarnya terutang beserta sanksi administrasi berupa denda

sebesar 2 (dua) kali jumlah pajak yang kurang bayar.

Sekalipun jangka waktu pembetulan SPT telah berakhir,

dengan syarat DJP belum menerbitkan Surat Ketetapan Pajak (SKP),

wajib pajak dengan kesadaran dapat mengungkap dalam suatu laporan

tersendiri atas ketidakbenaran pengisian SPT oleh wajib pajak, yang

menimbulkan akibat sebagai berikut:

1) Pajak yang masih harus dibayar menjadi lebih besar/lebih kecil;

atau

2) Rugi berdasarkan ketentuan perpajakan menjadi lebih kecil/lebih

besar, atau

3) Jumlah harta menjadi lebih kecil/lebih besar; atau

4) Jumlah modal menjadi lebih besar/lebih kecil.

Pajak yang kurang bayar timbul akibat pengungkapan serta

sanksi administrasi sebesar 50% (lima puluh persen) dari pajak kurang

5. Batas Waktu dan Perpanjangan Waktu Penyampaian SPT

Batas penyampaian SPT dalam pasal 3 ayat 3 UU No. 16 tahun

2009 tentang KUP adalah:

a. SPT Masa, paling lama 20 (dua puluh) hari setelah akhir masa pajak.

b. SPT Tahunan PPh wajib pajak orang pribadi, paling lama 3 (tiga)

bulan setelah berakhirnya tahun pajak.

c. SPT Tahunan PPh wajib pajak badan, paling lama 4 (empat) bulan

setelah akhir tahun pajak.

Walaupun batas waktu penyampaian SPT telah ditetapkan, namun

wajib pajak dapat memperpanjang waktu penyampaian SPT tahunan untuk

paling lama 2 (dua) bulan dengan cara mengajukan surat permohonan

perpanjangan batas waktu penyampaian SPT tahunan kepada DJP dengan

disertai:

a. Alasan penundaan,

b. Surat pernyataan perhitungan sementara pajak terutang dalam satu

tahun pajak,

c. Bukti pelunasan kekurangan pembayaran pajak yang terhutang

G. Surat Pemberitahuan Elektronik (E-SPT)

1. Pengertian e-SPT

Guna mewujudkan sistem administrasi perpajakan modern,

pemerintah menyediakan aplikasi yang dapat digunakan oleh wajib

pajakuntuk pengisian dan pelaporan SPT secara cepat, tepat, dan akurat.

Pengertian e-SPT menurut DJP adalah surat pemberitahuan beserta

lampiran-lampirannya dalam bentuk digital dan dilaporkan secara

elektronik atau dengan menggunakan media komputer yang digunakan

untuk membantu wajib pajak dalam melaporkan perhitungan dan

pembayaran pajak yang terutang sesuai dengan ketentuan peraturan

perundang-undangan yang berlaku.

Aplikasi e-SPT diberikan cuma-cuma oleh DJP pada wajib pajak.

Aplikasi e-SPT dapat digunakan untuk merekam, memelihara, dan

men-generate data digital SPT serta mencetak SPT beserta lampirannya.

2. Tata Cara Pelaporan e-SPT

Tata cara pelaporan e-SPT adalah sebagai berikut (sumber:

www.pajakonline.com):

a. Wajib pajak melakukan instalasi aplikasi e-SPT pada sistem komputer

yang digunakan untuk keperluan administrasi perpajakannya.

b. Wajib pajak menggunakan aplikasi e-SPT untuk merekam data-data

perpajakan yang akan dilaporkan, antara lain:

1) Data Identitas WP Pemotong/Pemungut dan Identitas WP yang

KPP, Pejabat Penandatangan, Kota, Format Nomor Bukti

Potong/Pungut, Nomor awal Bukti Potong/ Pungut, Kode Kurs

Mata Uang yang digunakan.

2) Bukti Pemotongan/Pemungutan PPh

3) Faktur Pajak.

4) Data perpajakan yang terkandung dalam SPT.

5) Data Surat Setoran Pajak (SSP), seperti: Masa Pajak, Tahun Pajak,

tanggal setor, NTPP, kode MAP/KJS, dan jumlah pembayaran

pajak.

c. Wajib pajak yang telah memiliki sistem administrasi

keuangan/perpajakan sendiri dapat melakukan proses impor data dari

sistem yang dimiliki Wajib Pajak kedalam aplikasi e-SPT dengan

mengacu kepada format data yang sesuai dengan aplikasi e-SPT.

d. Wajib pajak mencetak Bukti Potong/Pungut dengan menggunakan

aplikasi e-SPT dan menyampaikannya kepada pihak yang

dipotong/dipungut.

e. Wajib Pajak mencetak formulir Induk SPT Masa PPh dan atau SPT

Masa PPN dan/atau SPT Tahunan PPh menggunakan aplikasi e-SPT.

Wajib Pajak menandatangani SPT Masa PPh/PPN dan/atau SPT

Tahunan PPh hasil cetakan aplikasi e-SPT.

f. Wajib Pajak membentuk file data SPT dengan menggunakan aplikasi

g. Wajib Pajak melaporkan SPT dengan menggunakan media elektronik

ke KPP dengan membawa formulir Induk SPT Masa PPh/PPN

dan/atau SPT Tahunan PPh hasil cetakan e-SPT yang telah

ditandatangani beserta file data SPT yang tersimpan dalam media

komputer sesuai dengan ketentuan perundang-undangan yang berlaku.

h. Wajib Pajak melaporkan SPT secara elektronik ke KPP dengan

membawa formulir Induk SPT Masa PPh/PPN dan/atau SPT Tahunan

PPh hasil cetakan e-SPT yang telah ditandatangani dengan membawa

Berita Acara Serah Terima Informasi SPT yang dikirim secara

elektronik sesuai dengan ketentuan perundang-undangan yang berlaku.

3. Tujuan e-SPT

Tujuan diterapkannya e-SPT menurut Salsalina (2012:21) antara

lain:

a. Penerapan modernisasi sistem administrasi perpajakan pada KPP dapat diukur dan dipantau, mengingat pada sistem manual sangat sulit dilakukan.

b. Penerapan sistem administrasi modern perpajakan yang meliputi penerapan e-SPT terhadap pengisian SPT menurut wajib pajak dapat ditelaah dan dikaji untuk pencapaian tujuan bersama.

c. Sebagai informasi, bahan evaluasi dan penerapan sistem administrasi modern perpajakan sehingga dapat mendorong reformasi administrasi perpajakan.

d. Sebagai informasi yang perlu diperhatikan DJP dalam memahami aspek yang mempengaruhi kepatuhan wajib pajak yang merupakan salah satu tujuan dari modernisasi perpajakan melalui penerapan sistem administrasi modern perpajakan.

e. Memberi manfaat bagi masyarakat perpajakan di Indonesia.

4. Kelebihan e-SPT

Aplikasi e-SPT dibuat dengan beberapa kelebihan (sumber:

www.pajak.go.id) antara lain:

a. Penyampaian SPT dapat dilakukan dengan cepat dan aman, karena

lampiran dalam bentuk media CD/flashdisk.

b. Data perpajakan terorganisasi dengan baik.

c. Sistem aplikasi e-SPT mengorganisasikan data perpajakan perusahaan

dengan baik dan sistematis.

d. Perhitungan dilakukan secara cepat dan tepat karena menggunakan

sistem komputer.

e. Kemudahan dalam perhitungan dan pembuatan Laporan Pajak.

f. Data yang disampaikan wajib pajak selalu lengkap, karena penomoran

formulir dengan menggunakan sistem komputer.

g. Menghindari pemborosan penggunaan kertas.

h. Berkurangnya pekerjaan-pekerjaan klerikal perekaman SPT yang

memakan sumber daya yang cukup banyak.

5. Jenis Fasilitas e-SPT

a. Jenis e-SPT

Saat ini jenis e-SPT yang tersedia di KPP Pratama yaitu:

1) E-SPT Masa PPh

2) E-SPT Tahunan PPh

b. Fasilitas e-SPT

1) Fasilitas yang tersedia dalam aplikasi e-SPT Masa PPh menurut

Salsalina (2012:24) sebagai berikut:

a) Fasilitas perekaman data secara terintegrasi

b) Register aplikasi

c) Data indentitas wajib pajak

d) Bukti potong/pungut PPh

e) Fasilitas melihat hasil perekaman

f) Hasil perekaman data dapat dilihat langsung oleh pengguna

aplikasi (wajib pajak) dalam bentuk formulir perpajakan.

g) Fasilitas mencetak hasil perekaman

Hasil perekaman data dapat dicetak langsung dalam bentuk

formulir perpajakan. Formulir yang dapat dicetak yaitu bukti

potong dan SPT.

h) Fasilitas pengiriman data hasil perekaman

Dengan aplikasi ini, data hasil perekaman dapat dikirim secara

on-line ke basis data DJP melalui jaringan internet.

2) Fasilitas yang tersedia dalam aplikasi e-SPT Tahunan PPh sebagai

berikut:

a) Fasilitas perekaman data secara terintegrasi.

b) Register aplikasi

c) Data identitas wajib pajak

e) Surat setoran pajak

f) Fasilitas melihat hasil perekaman.

g) Hasil perekaman data dapat dilihat langsung oleh pengguna

aplikasi (wajib pajak) dalam bentuk formulir perpajakan.

h) Fasilitas mencetak hasil perekaman

Hasil perekaman data dapat dicetak langsung dalam bentuk

formulir perpajakan. Formulir yang dapat dicetak yaitu bukti

potong dan SPT.

i) Fasilitas pengiriman data hasil perekaman

Dengan aplikasi ini, data hasil perekaman dapat dikirim secara

on-line ke basis data DJP melalui jaringan internet.

3) Fasilitas yang tersedia dalam aplikasi e-SPT Masa PPN sebagai

berikut:

a) Perekaman data SPT beserta lampirannya.

Sistem ini menyediakan fasilitas perekaan data SPT beserta

lampirannya, dan dapat melakukan perhitungan secara otomatis

pada saat perekaman serta sinkronisasi data lampiran dan SPT

induk.

b) Perekaman data SPT Pembetulan beserta lampirannya.

c) User Profiles

Sistem e-SPT memiliki kemampuan untuk mengatur profil

masing-masing pengguna sesuai tanggung jawabnya.

e) Impor data lampiran

Sistem ini memiliki kemampuan mengimpor data faktur pajak

dengan format tertentu, yang dihasilkan oleh sistem yang

digunakan wajib pajak atau data faktur pajak hasil ekspor dari

terminal sistem e-SPT lainnya.

f) Generate data digital SPT

Untuk menghasilkan data digital SPT yang akan diberikan ke

KPP dalam bentuk CD atau flashdisk atau dikirim secara

online.

6. Prosedur Pelaporan dan Pembetulan e-SPT

a. Prosedur pelaporan

Prosedur pelaporan berdasarkan PER-6/PJ/2009 mengenai Tata

Cara Penyampaian Surat Pemberitahuan dalam Bentuk Elektronik

adalah sebagai berikut:

1) Wajib pajak melakukan instalasi aplikasi e-SPT pada sistem

komputer yang digunakan untuk keperluan administrasi

perpajakannya.

2) Wajib pajak menggunakan aplikasi untuk merekam data

perpajakan yang akan diproses.

3) Wajib pajak yang telah memiliki sistem administrasi

keuangan/perpajakan sendiri dapat melakukan proses impor data

4) Wajib pajak mencetak bukti potong/pungut dengan menggunakan

aplikasi e-SPT dan menyampaikannya pada pihak yang

dipotong/dipungut.

5) Wajib pajak menandatangani SPT masa PPh dan/atau SPT tahunan

PPh hasil cetakan aplikasi e-SPT.

6) Wajib pajak membentuk file data SPT dengan menggunakan

aplikasi e-SPT dan disimpan dalam media elektronik (CD,

flashdisk)

7) Wajib pajak menyampaikan SPT ke KPP tempat wajib pajak

terdaftar dengan cara:

a) Secara langsung atau melalui pos dengan bukti pengiriman

surat, dengan membawa atau mengirimkan formulir induk SPT

Masa PPh dan/atau SPT Tahunan PPh hasil cetakan e-SPT

yang telah ditandatangani dan file data SPT yang tersimpan

dalam bentuk elektronik serta dokumen lain yang wajib

dilampirkan; atau

b) Melalui e-filling.

8) Wajib pajak diberikan tanda penerimaan SPT:

a) Penyampaian langsung, wajib pajak langsung diberi bukti

penyampaian.

b) Penyampaian melalui pos atau jasa ekspedisi/kurir, bukti

c) Penyampaian melalui e-filling diberi bukti penerimaan

elektronik.

b. Pembetulan e-SPT

Menurut modul sosialisasi e-SPT oleh DJP dalam Salsalina

(2012:32) cara pembetulan e-SPT sebagai berikut:

1) Pembetulan SPT yang telah disampaikan dalam bentuk elektronik

(e-SPT), wajib disampaikan dalam bentuk elektronik.

2) Pembetulan atas SPT yang disampaikan dalam bentuk kertas (hard

copy), dapat disampaikan dalam bentuk elektronik atau dalam

bentuk kertas.

H. Efisiensi

Kata efisiensi diambil dari kata dalam bahasa Inggris yaitu efficiency,

dari asal katanya efficient. Oxford dictionary mendefinisikan efficient sebagai

berikut:

1. (of a system or machine) achieving maximum productivity with minimum

wasted effort of expense.

2. Prefenting the wasteful use of a particular resource.

Kamus Besar Bahasa Indonesia memberikan beberapa pengertian:

1. Tepat atau sesuai untuk mengerjakan/menghasilkan sesuatu dengan tidak

membuang-buang waktu, tenaga, dan biaya.

Dari beberapa pengertian di atas, maka dapat disimpulkan bahwa efisiensi

adalah kemampuan melakukan sesuatu secara benar.

DJP dalam upayanya meningkatkan penerimaan pajak memberikan

suatu fasilitas berupa e-SPT. E-SPT diharapkan dapat meningkatkan efisiensi

dalam pengisian maupun pelaporan SPT, yaitu dengan sistem yang di buat

sedemikian rupa wajib pajak dapat mengisi dan melaporkan pajak terutang

secara efisien.

Seperti dalam UU No. 16 Tahun 2009 pasal 3 ayat (1) wajib pajak

wajib mengisi SPT dengan benar, lengkap, dan jelas. Sehingga pengisian SPT

dikatakan efisien jika pengisian SPT dilakukan secara benar, benar yang

dimaksud adalah SPT diisi dengan benar, lengkap, dan jelas.

Benar berarti benar dalam perhitungan, penulisan dan keadaan yang

sebenarnya terjadi, lengkap berarti lengkap dalam memuat unsur-unsur yang

berkaitan dengan objek pajak dan unsur lain yang harus dilaporkan dalam

SPT, dan jelas berarti jelas dalam melaporkan asal-usul atau sumber objek

pajak dan unsur lain yang harus dilaporkan.

I. Persepsi

Kata persepsi diadopsi dari bahasa Inggris yaitu perception. Oxford

dictionary mendefinisikan perception, sebagai berikut:

1. The ability to see, hears, or become aware of something through the

senses.

Sedangkan dalam Kamus Besar Bahasa Indonesia sendiri memberikan

beberapa pengertian, yaitu:

1. Tanggapan; penerimaan langsung dari suatu serapan.

2. Proses seseorang mengetahui beberapa hal melalui panca indera.

Persepsi merupakan hasil dari suatu proses yang dimulai dengan

adanya stimulus. Pemilihan stimulus yang masuk ke dalam proses dipengaruhi

oleh beberapa faktor tertentu, sehingga pada akhirnya persepsi yang terbentuk

juga turut dipengaruhi oleh beberapa faktor tersebut. Faktor-faktor yang

mempengaruhi menurut Mar’at dalam Salsalina (2012:35) diantaranya sebagai

berikut:

1. Kebutuhan dan nilai-nilai

Pada dasarnya indra manusia terus menerus menerima informasi,

informasi-informasi tersebut akan dipilah dan disisihkan. Manusia belajar

memprogram ulang dan memodifikasi informasi-informasi yang sampai ke

otak agar sesuai dengan apa yang diharapkan. Proses penyesuaian ini

menghasilkan suatu set. Set tersebut didasarkan pada sebagian pengalaman

dimasa lalu dan sebagian kebutuhan dan nilai-nilai.

2. Emosi

Emosi menimbulkan efek yang signifikan terhadap pembentukan

persepsi. Seseorang yang berada di bawah pengaruh emosi yang kuat, akan

cenderung menghalangi masuknya stimuli yang berlawanan dengan emosi

tersebut karena manusia tidak dapat merasakan dua emosi berbeda pada

3. Tekanan sosial

Seseorang akan mengubah persepsinya untuk berkompromi dengan

kelompoknya. Persepsi tidak hanya dipengaruhi oleh pengalaman

individual, tetapi juga oleh tekanan sosial. Oleh sebab itu persepsi bersifat

dinamis dan selalu berubah.

J. Rerangka Pemikiran

1. Rerangka Pemikiran

Pajak adalah iuran rakyat kepada kas negara yang didasarkan pada

undang-undang, yang bersifat memaksa dengan tidak ada imbal jasa

langsung. Pajak merupakan sumber utama pendapatan negara guna

pembiayaan pemerintah dan pembangunan nasional. Pajak bersifat

dinamis, mengikuti perkembangan kehidupan sosial dan ekonomi

masyarakat. Tuntutan akan peningkatan penerimaan pajak serta adanya

ketidakpuasan terhadap pelayanan perpajakan selama ini, memicu adanya

perbaikan dalam badan perpajakan Indonesia melalui reformasi perpajakan

dan berbagai modernisasi di bidang perpajakan.

Oleh sebab itu agar target penerimaan pajak tercapai, pelayanan

pajak harus didukung dengan fasilitas-fasilitas yang memicu peningkatan

kepatuhan wajib pajak. Salah satu cara memicu peningkatan kepatuhan

wajib pajak adalah dengan mempermudah wajib pajak dalam memenuhi

kewajibannya. Modernisasi yang ditunjukkan di bidang perpajakan adalah

software yang disediakan DJP guna memberi kemudahan dalam

penyampaian SPT.

Tujuan penerapan e-SPT ini sendiri antara lain:

a. Data perpajakan dapat terorganisasi dengan baik dan sistematis.

b. Mempermudah perhitungan dan pelaporan perpajakan.

c. Meminimalisir kesalahan teknis (dari manusia).

d. Memberikan kemudahan dan efisiensi dalam pelaporan.

Namun dalam kenyataannya penerapan e-SPT ini tidak lepas dari

beberapa hambatan yang muncul, yaitu:

a. Kurangnya kemampuan dalam melakukan sinkronisasi format data

yang ada dengan format data yang diinginkan sistem ASP (Aplication

System Provider) dan sistem DJP.

b. Masih rendahnya kemampuan atau pemahaman SDM (sumber daya

manusia) dalam pengoperasian sistem e-SPT.

Oleh sebab itu sangat penting untuk mengetahui persepsi wajib

pajak atas penerapan e-SPT yang ada selama ini, yang dalam hal ini

dimaksudkan untuk meningkatkan pelayanan dan kemudahan wajib pajak.

Khususnya dalam kaitannya kepercayaan dan dukungan masyarakat (wajib

pajak) dengan upaya pemerintah untuk menyelenggarakan penghimpunan

dan pemanfaatan hasil pajak secara jujur, transparan, dan adil. Sehingga,

jika penerapan e-SPT ini dirasa bermanfaat maka pengisian SPT menurut

Latar Belakang

1. Peningkatan pelayanan kepada wajib pajak dalam rangka modernisasi administrasi perpajakan.

2. Meningkatkan kepatuhan wajib pajak.

3. Sistem SPT manual berpotensi menimbulkan kesalahan input data.

Penerapan e-SPT

Tujuan e-SPT:

1. Data perpajakan dapat terorganisir dengan baik dan sistematis.

2. Mempermudah perhitungan dan pelaporan perpajakan.

3. Meminimalisir kesalahan teknis (dari manusia).

4. Memberikan kemudahan dan efisiensi dalam pelaporan.

Hambatan:

1. Kurang mampu dalam melakukan sinkronisasi format data yang ada pada wajib pajak badan dengan format data yang diinginkan oleh sistem DJP. 2. Masih rendahnya kemampuan

atau pemahaman SDM dalam pengoperasian e-SPT.

Persepsi wajib pajak atas penerapan e-SPT

Penerapan e-SPT mempunyai hubungan yang signifikan, terhadap efisiensi pengisian SPT.

Gambar 2.1. Rerangka Pemikiran

Sumber: Data Diolah

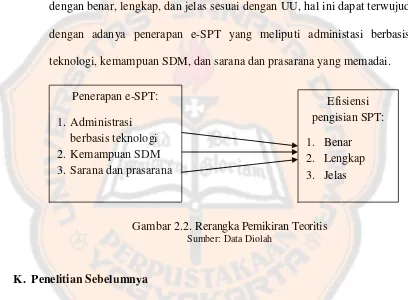

2. Rerangka Pemikiran Teoritis

Sebagai salah satu media pelaporan pajak SPT dinilai sangat

penting menurut UU No. 16 Tahun 2009 mengenai ketentuan umum dan

tata cara perpajakan, dalam pasal 3 ayat (1) disebutkan bahwa:

“Setiap Wajib Pajak wajib mengisi Surat Pemberitahuan dengan benar,

lengkap, dan jelas, dalam bahasa Indonesia dengan menggunakan huruf

Latin, angka Arab, satuan mata uang Rupiah, dan menandatangani serta

terdaftar atau dikukuhkan atau tempat lain yang ditetapkan oleh Direktur

Jenderal Pajak.”

Berkaitan dengan hal tersebut, maka pengisian SPT dikatakan

efisien ketika SPT diisi dengan tepat. SPT dikatakan diisi dengan tepat jika

sesuai ketentuan yang berlaku yaitu ketika wajib pajak dapat mengisi

dengan benar, lengkap, dan jelas sesuai dengan UU, hal ini dapat terwujud

dengan adanya penerapan e-SPT yang meliputi administasi berbasis

teknologi, kemampuan SDM, dan sarana dan prasarana yang memadai.

Gambar 2.2. Rerangka Pemikiran Teoritis

Sumber: Data Diolah

K. Penelitian Sebelumnya

Beberapa penelitian telah dilakukan guna mengetahui sejauh mana

efektivitas modernisasi sistem administrasi perpajakan khususnya dalam

penerapan SPT. Sripeni (2011) meneliti mengenai pengaruh penerapan

e-SPT (masa PPN) terhadap efisiensi pengisian e-SPT (masa PPN) menurut

persepsi wajib pajak badan studi kasus pada KPP Madya Bandung. Hasil

penelitian menunjukkan bahwa penerapan e-SPT (Masa PPN) memiliki

pengaruh signifikan terhadap efisiensi pengisian SPT (Masa PPN), di dalam Penerapan e-SPT:

1. Administrasi berbasis teknologi 2. Kemampuan SDM 3. Sarana dan prasarana

Efisiensi pengisian SPT:

penelitian tersebut juga dilakukan analisis korelasi yang menunjukkan adanya

hubungan antara penerapan e-SPT (masa PPN) dengan efiseinsi pengisian SPT

(masa PPN) dengan nilai koefisien korelasi yang masuk dalam kategori kuat.

Salsalina (2012) meneliti mengenai pengaruh penerapan e-SPT PPN terhadap

efisiensi pengisian SPT menurut persepsi wajib pajak: survei terhadap

pengusaha kena pajak pada KPP Pratama Majalaya. Hasil penelitian

menunjukkan bahwa penerapan e-SPT PPN berpengaruh signifikan terhadap

efisiensi pengisian SPT, di dalam metode penelitiannya juga dijelaskan bahwa

penelitian tersebut termasuk dalam penelitian asosiatif selain itu penelitian

tersebut menggunakan uji t untuk mengetahui ada atau tidaknya hubungan

antar variabel yang diteliti dan hasil penelitian tersebut menunjukkan bahwa

terdapat hubungan antara penerapan e-SPT dengan efisiensi pengisian SPT.

Dwi (2010) dalam penelitiannya mengenai tinjauan atas penerapan sistem

administrasi perpajakan modern pada seksi pelayanan di Kantor Pelayanan

Pratama Bandung Kareses, menyimpulkan bahwa sistem administrasi

perpajakan sudah diterapkan dengan baik. Hardiningsih (2011) dalam

penelitiannya mengenai faktor-faktor yang mempengaruhi kemauan

membayar pajak di kota Jepara, menyimpulkan bahwa kesadaran,

pengetahuan, pemahaman, persepsi, dan kualitas layanan signifikan

L. Hipotesis

Surat pemberitahuan (SPT) merupakan suatu instrumen penting dalam

perpajakan, karena SPT merupakan penghubung antara wajib pajak dengan

aparatur perpajakan dalam memenuhi pertanggungjawaban perpajakan. SPT

harus diisi dengan efisien dalam hal ini berarti diisi dengan tepat sesuai

dengan peraturan yang berlaku, Pasal 3 (1) UU No. 16 menyatakan bahwa

dalam pengisiannya wajib pajak wajib mengisi SPT dengan benar, lengkap

dan jelas. Pengisian SPT secara manual dinilai memiliki beberapa kelemahan

khususnya dalam kebenaran perhitungan, kelengkapan pengisian, dan

kelengkapan keterangan yang menjelaskan asal usul objek pajak yang

dilampirkan, sehingga ada beberapa potensi yang dapat menimbulkan ketidak

efisienan atau ketidaktepatan dalam pengisian SPT.

Menurut DJP, E-SPT merupakan salah satu bentuk modernisasi

perpajakan yang dibuat untuk dapat membantu wajib pajak dalam mengisi dan

melaporkan pajak terutang yang dapat meminimalisir beberapa kelemahan

dari pengisian SPT secara manual.

Berdasarkan uraian di atas dan tujuan penelitian yang ketiga, maka

hipotesis yang diajukan meliputi Hipotesis Nol (