1 1.1 Latar Belakang

Krisis keuangan global yang terjadi pada tahun 2008 silam dikarenakan kejatuhan industri properti (perumahaan) yang terjadi di Amerika Serikat akibat tingginya angka kredit macet pada sektor perumahaan. Kejadian ini bermula pada awal 2001 pemerintah Amerika membuat sebuah kebijakan yang memberikan fasilitas kredit perumahan terhadap masyarakat yang seharusnya tidak layak untuk mendapatkan kredit perumahan (subprime). Jenis dari kredit perumahaan sendiri adalah jenis jangka panjang yakni lebih dari 5 tahun. Permasalahan terjadi ketika pemerintah Amerika mengumumkan kenaikan suku bunga kredit perumahaan pada tahun 2004.

Kredit perumahan yang tidak mampu dibayar oleh masyrakat yang tidak seharusnya mendapatkan kredit tersebut menyebabkan kekurangan likuiditas perbankan. Hal ini kemudian berdampak terhadap kondisi keuangan Amerika Serikat pada saat 2008 silam ( Achmad Tobary, 2009)

Pertumbuhan ekonomi Indonesia yang tumbuh sekitar 5 % pada tahun-tahun terakhir ini sangatlah ditunjang oleh pertumbuhan sektor riil salah satunya yaitu sektor bangunan yang mencakup industri properti. Sektor riil khususnya industri properti merupakan salah satu indikator bangkitnya kondisi makroekonomi suatu

Negara (Siti ,2009). Di negara-negara maju dan berkembang, pembangunan dan bisnis properti tumbuh dengan pesat. Walaupun pada tahun 2008 menurunnya nilai indeks bursa saham global dan krisis keuangan di Amerika Serikat merupakan topik pembicaraan yang menarik hampir di seluruh media massa. Krisis ekonomi yang melanda Amerika Serikat terjadi akibat macetnya kredit properti (subprime mortgage), yaitu sejenis kredit kepemilikan rumah (KPR) di Indonesia. Efek beruntun dari kredit perumahan itu membuat beberapa perusahaan keuangan besar di Amerika dan juga perusahaan lain di seluruh dunia bangkrut (Adiwarman, 2008).

Ada dua pengaruh langsung krisis finansial global terhadap perekonomian di Negara Indonesia. Pertama pengaruh terhadap keadaan indeks bursa saham Indonesia.

Kepemilikan asing yang masih mendominasi dengan porsi 66% kepemilikan saham di Bursa Efek Indonesia, mengakibatkan bursa saham rentan terhadap keadaan keuangan global karena kemampuan finasial para pemilik modal tersebut (Tempo Interaktif, 2008). Kedua, pada bidang ekspor impor, Amerika Serikat merupakan

Negara tujuan ekspor nomor dua setelah Jepang dengan porsi 20%‐30% dari total ekspor (Depperin, 2008). Pengaruh lain krisis finansial global terhadap ekonomi makro adalah dari sisi tingkat suku bunga.

Dengan naik turunnya kurs dolar, suku bunga akan naik karena Bank Indonesia akan menahan rupiah sehingga akibatnya inflasi akan meningkat. Kedua, gabungan antara pengaruh kurs dollar tinggi dan suku bunga yang tinggi akan berdampak pada sektor investasi dan sektor riil, dimana investasi di sektor riil seperti properti dan usaha kecil

dan menengah (UKM) dalam hitungan semesteran akan sangat terganggu.

Pengaruhnya pada investasi di pasar modal, krisis global ini akan membuat orang tidak lagi memilih pasar modal sebagai tempat yang menarik untuk berinvestasi karena kondisi makro yang kurang mendukung (Adiwarman, 2008).

Secara umum, pasar modal merupakan tempat kegiatan perusahaan mencari dana untuk membiayai kegiatan usahanya. Selain itu, pasar modal juga merupakan suatu usaha penghimpunan dana masyarakat secara langsung dengan cara menanamkan dana ke dalam perusahaan yang sehat dan baik pengelolaannya. Fungsi utama pasar modal adalah sebagai sarana pembentukan modal dan akumulasi dana bagi pembiayaan suatu perusahaan atau emiten. Dengan demikian pasar modal merupakan salah satu sumber dana bagi pembiayaan pembangunan nasional pada umumnya dan emiten pada khususnya di luar sumber‐sumber yang umum dikenal, seperti tabungan pemerintah, tabungan masyarakat, kredit perbankan dan bantuan luar negeri.

Pada saat ini di Indonesia sudah banyak bermunculan orang kaya yang memiliki kekayaan hampir triliyunan rupah dan juga saat ini masyarakat Indonesia sudah mengerti tentang apa itu pasar modal maka dari itu masyarakat di Indonesia memilih pasar modal sebagai alat nvestasi mereka, hadirnya pasar modal di Indonesia menambah deretan alternatif untuk menanamkan dananya. Banyak jenis surat-surat berharga yang didagangkan dipasar modal, salah satunya adalah saham itu sendiri.

Ada beberapa jenis saham namun saham yang memeiliki resiko paling tinggi adalah saham yang sudah go public karena sifanya yang peka terhadap perubahan perubahan

yang terjadi baik oleh pengaruh yang bersumber dari luar ataupun dari dalam negeri.

Banyak faktor yang mempengaruhi resiko tersebut diantaranya politik, ekonomi , moneter dan juga undang-undang yang mengatur perubahan tujuan dalam industry dan perusahaan yang mengeluarkan saham itu sendiri.

Pada dasarnya hal yang paling dibutuhkan dalam melakukan investasi dalam bidang saham atau emiten ini adalah yaitu informasi yang tentu relevan guna pertimbangan dalam perkembangan di bursa transaksi serta sangat penting dalam pertimbangan dalam menyusun strategi dan pengambilan keputusan investasi di pasar modal. Ada 3 jenis investasi yang dapat dilakukan oleh para investor yaitu bisa memperoleh keuntungan dari berupa peningkatan modal (capital gain) dan laba hasil usaha yang dibagikan (deviden) untuk investasi pasar saham, serta bunga (coupon) untuk investasi di pasar obligasi. Jogianto mengatakan bahwa semakin tinggi resiko suatu kesempatan investasi maka akan semakin tinggi pula tingkat keuntungan yang diisyaratkan investor.

Indeks Harga Saham Gabaungan (IHSG) di Bursa Efek Indonesia (BEI) dibuka turun seiring dengan kurs mata mata uang rupiah terhadap dolar AS. Sedangkan nilai tukar mata uang rupiah yang ditransaksikan antarbank di Jakarta bergerak melemah sebesar lima poin menjadi Rp9.710 dibanding posisi sebelumnya Rp9.705 per dolar AS (www.antarajatim.com, 2013)

Indeks Harga Saham Gabungan (IHSG) terkulai lemas menutup perdagangan pekan kedua Desember 2013. Tekanan pelemahan kurs rupiah di level 12 ribu per dolar Amerika Serikat (AS) serta isu penarikan stimulus Bank Sentral, The Federal Reserves, membuat IHSG terpuruk. (bisnis.liputan6.com ,2013) . dari fenomena diatas memberitahukan bahwa IHSG sangat berpengaruh terhadap naik turunya nialai tukar rupiah terhadap dolar US. dari fenomena diatas memberitahukan bahwa IHSG sangat berpengaruh terhadap naik turunya nialai tukar rupiah terhadap dolar US.

Pasar modal bisa juga merupakan salah satu alternatif pilihan investasi yang dapat menghasilkan tingkat keuntungan optimal bagi investor disamping masih banyak lagi jenis investasi-investasi lainnya yang ada di Indonesia. investasi adalah dimana komitmen satu dollar dalam satu periode tertentu, akan mampu memenuhi kebutuhan investor dimasa yang akan datang dengan (1) waktu dana tersebut akan digunakan (2) tingkat inflasi yang akan terjadi, (3) ketidakpastian kondisi makro ekonomi dimasa yang akan datang. ( Frank Reilly US,2003,Hal 5)

Faktor utama yang menyebabkan harga pasar saham sering berfluktuatif adalah adanya presepsi yang berbeda dari masing-masing investor sesuai informasi yang dimiliki, dan dalam melakukan pemilihan investasi di pasar modal dipengaruhi oleh informasi fundamental dan juga teknikal (Husnan, 2006). Informasi fundamental adalah informasi kinerja dan kondisi internal perusahaan yang cenderung dapat dikontrol, sedangkan informasi teknikal adalah informasi kondisi makro seperti

tingkat pergerakan suku bunga, nilai tukar mata uang, inflasi, indeks saham di pasar dunia, kondisi keamanan dan politik. Informasi teknikal sering digunakan sebagai dasar analisis pasar modal. Jika kondisi atau indikator makro ekonomi mendatang diperkirakan jelek, maka kemungkinan besar refleksi indeks harga harga saham menurun, demikian sebaliknya (Robert, 2006).

Analisis teknikal (technical analysis) lebih dipengaruhi oleh pergerakan historis indeks harga saham melalui sinyal yang diisyaratkan indikator ekonomi makro (Harjun Muharam, 2012). Seringkali investor berinterkasi atas dasar keyakinannya (feeling) sehingga banyak pengguna jasa analisis teknikal bermain dengan pola cepat (hit and run).

Semakin meningkatnya aktivitas perdagangan, maka meningkat juga kebutuhan terhadap sebuah informasi yang lengkap, tidak terkecuali terhadap informasi perkembangan bursa, salah satu informasi yang dibutuhkan adalah indeks harga saham sebagai cerminana dari pergerakan harga saham.

Selain aktivitas transaksi yang meningkat, Indek Harga Saham Gabungan (IHSG) juga menunjukkan kenaikan yang luar biasa. Pada akhir tahun 1994, IHSG masih berada pada level 469,640. Meskipun sempat mengalami penurunan pada saat krisis ekonomi melanda Indonesia tahun 1997, pada era tahun 2000‐an IHSG mengalami pertumbuhan yang luar biasa. Pada tanggal 9 Januari 2008, IHSG mencapai level tertinggi sepanjang sejarah Pasar Modal Indonesia yaitu ditutup pada level 2.830,263

atau meningkat sebesar 502,65% dibandingkan penutupan tahun 1994 (BEI, 2008).

Namun pada saat ini Indeks Harga Saham Gabungan (IHSG) melemah pasca hasil penentuan suku bunga acuan Bank Indonesia (BI) Rate yang nai 0,25 menjadi 7,5 %.

IHSG terpantau turun 61,08 poin atau 1,37%. Analis Trust Securites Riza Priyambada mengungkapkan, dampak kenaikan BI Rate ini telah menimpa saham-saham seperti properti dan juga perbankan.

Sejarah singkat mengenai IHSG adalah Indeks Harga Saham Gabungan (IHSG) pertama kali diperkenalkan pada tanggal 1 April 1983 sebagai indikator pergerakan harga saham yang tercatat di bursa. Hari dasar perhitungan indeks adalah tanggal 10 Agustus 1982 dengan nilai 100. Sedangkan jumlah emiten yang tercatat pada waktu itu adalah sebanyak 13 emiten. Sekarang ini jumlah emiten yang tercatat di Bursa Efek Indonesia sudah mencapai 396 emiten.

Case dan Fair (2007:172) menyatakan bahwa ada hubungan timbal balik antara tingkat investasi yang direncanakan dengan tingkat bunga, ketika tingkat bunga turun, investasi direncanakan naik, dan sebaliknya ketika tingkat bunga naik maka investasi direncanakan turun (Fair, 2007). Perekonomian Indonesia tahun 2009 mencapai 4,5% tertinggi di dunia setelah China dan India. Mulai awal 2010 pertumbuhan ekonomi Indonesia meningkat menjadi 6,10% hal ini dikarenakan masyarakat sudah mulai bangkit dari krisis global tahun sebelumnya. Berturut-turut pertumbuhan ekonomi Indonesia semakin meningkat dari tahun 2011 hingga 2012 yaitu sebesar 6,5 menjadi 6,7% dan kondisi tersebut merupakan pertumbuhan ekonomi terbaik se-Asia Tenggara (Eko, 2012).

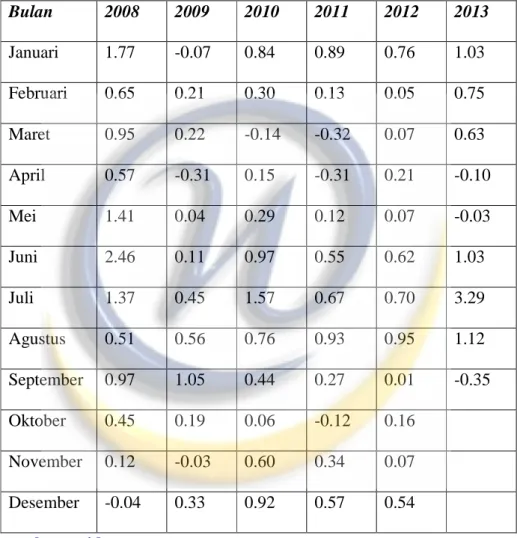

Lalu menagacu pada tingkat inflasi yang terjadi di indonesia mengalami cukup banyak keadaan yang sedikit terlihat berfluktuatif bisa kita lihat dari tabel berikut.

Tabel 1.1 Perubahan Laju Inflasi secara menyeluruh ( BPS , 2013) Bulan 2008 2009 2010 2011 2012 2013

Januari 1.77 -0.07 0.84 0.89 0.76 1.03 Februari 0.65 0.21 0.30 0.13 0.05 0.75 Maret 0.95 0.22 -0.14 -0.32 0.07 0.63 April 0.57 -0.31 0.15 -0.31 0.21 -0.10

Mei 1.41 0.04 0.29 0.12 0.07 -0.03

Juni 2.46 0.11 0.97 0.55 0.62 1.03

Juli 1.37 0.45 1.57 0.67 0.70 3.29

Agustus 0.51 0.56 0.76 0.93 0.95 1.12 September 0.97 1.05 0.44 0.27 0.01 -0.35 Oktober 0.45 0.19 0.06 -0.12 0.16 November 0.12 -0.03 0.60 0.34 0.07 Desember -0.04 0.33 0.92 0.57 0.54 www.bps.go.id

Bila dicermati dengan seksama tidak ada yang terlalu istimewa dengan tingkat inflasi di Indonesia namun patut kita cermati bahwa tingkat inflasi di Indonesia pertahunnya selalu meningkat sehingga mengakibatkan berbagai kenaikan yang juga cukup signifikan dan juga berdampak pada Indeks Harga Saham Gabungan.

Karena itu maka peneliti melakukan penelitian terhadap Indeks Harga Saham Gabungan yang berjudul “ PENGARUH NILAI TUKAR (IDR/USD), BI RATE DAN LAJU INFLASI TERHADAP INDEKS HARGA SAHAM GABUNGAN (IHSG) (KAJIAN EMPIRIS PADA BURSA EFEK INDONESIA PERIODE PENGAMATAN TAHUN 2008-2012).

1.2 Identifikasi Masalah

Sesuai dengan fenomena yang terjadi diatas yang menunjukkan berfluktuatifnya antara pertumbuhan ekonomi Indonesia dan juga laju infalisinya namun hal yang dapat di cermati dengan seksama adalah kebangkitan pertumnbuhan ekonomi Indonesia pada saat krisis ekonomi di tahun 2008.

1. Bagaimana perkembangan Nilai Tukar (IDR/USD), BI Rate, dan Laju Inflasi terhadap IHSG di Bursa Efek Indonesia (BEI) pada periode 2008-2012 ? 2. Bagaimana pengaruh Nilai Tukar (IDR/USD), BI Rate, dan Laju Inflasi secara

simultan terhadap IHSG di Bursa Efek Indonesia (BEI) pada periode 2008- 2012 ?

3. Bagaimana pengaruh Nilai Tukar (IDR/USD), BI Rate, dan Laju Inflasi secara parsial terhadap IHSG di Bursa Efek Indonesia (BEI) pada periode 2008- 2012?

1.3 Maksud dan Tujuan Penelitian

Maksud dan tujan penelitian ini adalah untuk memberikan informasi dan juga masukan tentang laju inflasi dan pertumbuhan perekonomian Indonesia terhadap IHSG yang terdaftar di BEI

1. Untuk mengetahui bagaimana perkembangan Nilai Tukar (IDR/USD), BI Rate, Laju Inflasi dan Indeks Harga Saham Gabungan (IHSG) di Bursa Efek Indonesia (BEI) periode 2008-2012.

2. Untuk mengetahui pengaruh perkembangan Nilai Tukar (IDR/USD), BI Rate dan Laju Inflasi secara simultan terhadap Indeks Harga Saham Gabungan (IHSG) di Bursa Efek Indonesia (BEI) periode 2008-2012.

3. Untuk mengetahui pengaruh perkembangan Nilai Tukar (IDR/USD), BI Rate dan Laju Inflasi secara parsial terhadap Indeks Harga Saham Gabungan (IHSG) di Bursa Efek Indonesia (BEI) periode 2008-2012.

1.4 Kegunaan Penelitian

Dari Penelitian ini diharapkan memperoleh informasi yang akurat dan relevan yang dapat digunakan oleh :

1. Bagi Penulis

Hasil penelitian ini diharapkan dapat mengembangkan wawasan pemikiran dan peningkatan pengetahuan penulis mengenai analisis arus kas khususnya kinerja keuangan bank dan merupakan media pembanding antara teori yang

telah diperoleh dari literatur dan perkuliahan dengan aplikasi pada bank tempat diadakan penelitian.

2. Bagi obyek yang diteliti

Hasil penelitian ini dapat dijadikan salah satu dasar pertimbangan manajemen untuk dijadikan bahan masukan untuk kemajuan bank tersebut terutama dalam penelitian posisi keuangan bank dengan menggunakan analisis laporan keuangan.

3. Bagi pihak lain

Menambah wawasan dan referensi yang tertarik dengan konsep sistem pengendalian manajemen sehingga dapat dijadikan bahan kajian dalam penelitian sejenis.

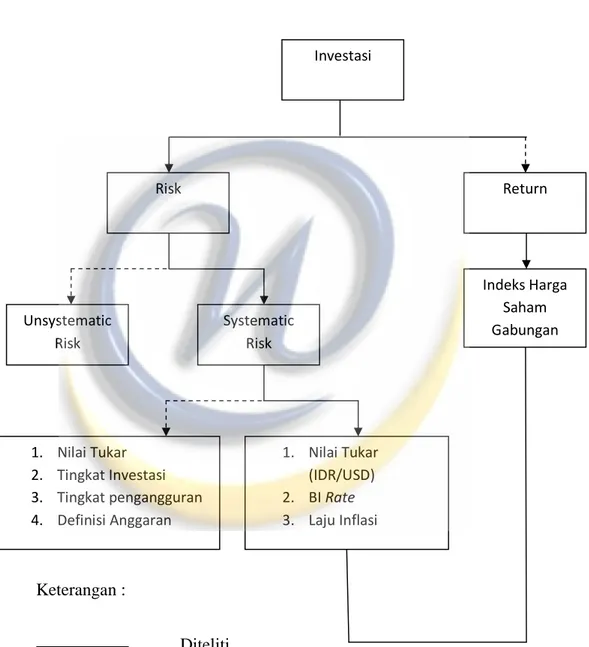

1.5 Kerangka Pemikiran

Investasi adalah penempatan uang atau dana dengan harapan untuk memperoleh tambahan atau keuntungan tertentu atas uang atau dana tersebut. Investasi pada hakikatnya merupakan penempatan sejumlah dana pada saat ini dengan harapan untuk memperoleh keuntungan dimasa yang akan datang. Investasi selalu memiliki dua sisi, yaitu return dan risiko. Risk and return merupakan kondisi yang dialami oleh perusahaan, institusi atau individu dalam keputusan investasi yaitu baik kerugian ataupun keuntungan dalam suatu periode akuntansi. Dalam dunia investasi dikenal adanya hubungan kuat antara risk dan return, yaitu jika risiko tinggi maka return (keuntungan) juga akan tinggi begitu pula sebaliknya jika return rendah maka risiko juga akan rendah. (Fahmi & Hadi, 2009, p. 152).

Pasar modal sebagai salah satu alternatif investasi berfungsi sebagai penyalur dana dari lender (pihak yang kelebihan dana) kepada borrower (pihak yang membutuhkan dana) dalam waktu jangka panjang. Hal ini sesuai dengan yang diungkapkan Lawrence J. Gitman (2012:35) dalam bukunya Principles of Managerial Finance: A market that enables suppliers and demanders of long term funds to make transaction.

Dalam melakukan investasi di pasar modal, investor selalu dihadapkan pada 2 hal yang menjadi bahan pertimbangan, yaitu tingkat hasil dan tingkat risiko. Namun terdapat 2 macam risiko yang dihadapi oleh investor pasar modal yaitu systematic risk (risiko sistematis) adalah risiko yang tidak bisa didiversifikasikan atau dengan kata lain risiko yang sifatnya mempengaruhi secara menyeluruh. Systematic risk disebut juga dengan market risk atau risiko umum. Unsystematic risk (risiko tidak sistematis), yaitu hanya membawa dampak pada perusahaan yuang terkait saja. Jika suatu perusahaan mengalami unsystematic risk maka kemampuan untuk mengatasinya masih akan bisa dilakukan, karena perusahaan buisa menerapkan berbagai strategi untuk mengatasinya seperti diversifikasi portofolio. Unsystematic Risk disebut juga dengan risiko spesifik atau risiko yang dapat didiversifikasikan (Fahmi & Hadi, 2009).

Systematic risk disebut juga risiko pasar karena berkaitan dengan perubahan yang terjadi di pasar secara keseluruhan, risiko ini terjadi karena kejadian diluar kegiatan perusahaan, seperti : Risiko nilai tukar mata uang (kurs). Nilai tukar mempengaruhi

harga saham. Menurut Tarigan dalam Irhan (2010) bahwa nilai tukar berpengaruh positif terhadap harga saham. Risiko laju inflasi yang semakin maka semakin rendah harga saham.

Berdasarkan kutipan di atas, dapat dijelaskan bahwa analisis risiko tidak sistematis merupakan risiko yang berhubungan langsung dengan emiten yang sahamnya diperdagangkan di bursa melalui peristiwa penting yang menyangkut perusahaan. Sedangkan, risiko sistematis disebut risiko pasar karena fluktuasi ini disebabkan oleh faktor-faktor yang mempengaruhi semua perusahaan yang beroperasi. Faktor-faktor tersebut dapat berupa faktor fundamental ekonomi, diantaranya laju inflasi dan pertumbuhan ekonomi suatu negara . Atau berupa faktor non fundamental ekonomi seperti keadaan politik, sosial dan keamanan negara.

Penelitian ini terfokus pada beberapa faktor fundamental ekonomi.

Pasar modal sebagai salah satu alternatif investasi berfungsi sebagai penyalur dana dari lender (pihak yang kelebihan dana) kepada borrower (pihak yang membutuhkan dana) dalam waktu jangka panjang. Hal ini sesuai dengan yang diungkapkan Lawrence J. Gitman (2012:35) dalam bukunya Principles of Managerial Finance: A market that enables suppliers and demanders of long term funds to make transaction. Melemahnya rupiah seperti saat ini yang sering mengalami pelemahan yang cukup besar dapat mengakibatkan pasar modal dalam negri kurang menarik karena adanya resiko nilai tukar yang menyebabkan penurunan nilai invetasi dan mempunyai hubungna negative terhadap return saham.

Tingkat inflasi yang tinggi memiliki hubungan yang negatif terhadaap indeks harga saham. Jika peningkatan biaya faktor produksi lebih tinggi dari pengikatan harga yang dapat dinikmati oleh perusahaan, profitabilitas perusahaan akan menurun,sehingga menyebabkan efek ekuitas menjadi kurang kompetitif sehingga berdampak pada penurunan harga saham di pasar modal (Thobary 2012).

Return dan Risk adalah bagian dari investasi menurut Gitman (2012:311) : “The total gain or loss experienced on an investment over a given period of time:

calculated by dividing the asset’s cash distributions during the period, plus change in value, by its beginning-of-period investment value.”

Menurut Jogiyanto (2009:199), return dapat berupa return terealisasi yang sudah terjadi atau return yang diharapkan yang belum terjadi tetapi yang diharapkan akan terjadi di masa mendatang. Return terealisasi (realized return) merupakan return yang telah terjadi. Return terealisasi penting karena digunakan sebagai salah satu pengukur kinerja dari perusahaan dan juga berguna sebagai dasar penentuan return yang diharapkan (expected return) dan risiko di masa mendatang. Sedangkan Risk atau resiko investasi adalah Menurut Gitman( 2012:310), risiko (risk) adalah :

“ A measure of the uncertainty surrounding the return that an investment will earn or, more formally, the variability of returns associated with a given asset.”

Sehingga secara umum risiko dapat ditangkap sebagai bentuk ketidakpastian tentang suatu keadaan yang akan terjadi nantinya dengan keputusan yang diambil

berdasarkan suatu pertimbangan. Didalam resiko investasi selalu ada namanya unsystematic risk dan systematic risk menurut (Halim, 2005 :4) systematic risk atau resiko sitematis adalah merupakan risiko yang tidak dapat dihilangkan dengan melakukan diversifikasi, karena fluktuasi risiko ini dipengaruhi oleh faktor-faktor makro yang dapat mempengaruhi pasar secara keseluruhan dimana resiko sistematis terbagi menjadi 4 yaitu risiko tingkat bunga, risiko pasar, risiko daya beli dan risiko mata uang .

Nilai Tukar adalah valuta asing adalah harga satu satuan mata uang dalam satuan mata uang lain. Nilai tukar valuta asing ditentukan dalam pasar valuta asing, yaitu pasar tempat berbagai mata uang yang berbeda diperdagangkan (Samuelson, 2004:305). Menurut (Sukirno, 2004:402) ada 5 faktor yang mempengaruhi nilai

tukar yaitu : (1) Perubahan dalam Citarasa Masyarakat (2) Perubahan Harga Barang Ekspor dan Impor (3) Kenaikan Harga (Inflasi) (4) Peubahan Suku Bunga dan Tingkat Pengembalian Investasi (5) Pertumbuhan Ekonomi.

BI Rate adalah pembayaran yang dilakukan untuk penggunaan uang. Suku bunga adalah jumlah bunga yang dibayarkan per unit waktu yang disebut sebagai presentase dari jumlah yang dipinjamkan. Suku bunga dibedakan menjadi dua (Samuelson, 2004:190) yaitu :

1. Suku bunga nominal (disebut juga suku bunga uang) adalah suku bunga atas uang dalam ukuran uang.

2. Suku bunga riil, dikoreksi karena inflasi dan dihitung sebagai suku bunga nominal dikurangi tingkat inflasi.

Laju Inflasi adalah kecenderungan dari harga-harga untuk naik secara umum dan terus menerus Sukirno (2004). Akan tetapi bila kenaikan harga hanya dari satu atau dua barang saja tidak disebut inflasi, kecuali bila kenaikan tersebut meluas atau menyebabkan kenaikan sebagian besar dari harga barang-barang lain (Boediono, 2000). Kenaikan harga-harga barang itu tidaklah harus dengan persentase yang sama.

Bisa kita lihat dari table dibawah ini tentang penelitian terdahulu tentang penelitian yang berkaitan dengan judul di atas, penelitian terdahulu ini di ambil dari skripsi maupun jurnal.

(2009) tukar, suku bunga, laju inflasi dan pertumbuhan terhadap indseks harga saham sektor proeprti (kajian empiris pada bursa efek indonesia periode pengamatan (2000-2008)

laju inflasi, pertumbuhan GDP

memiliki pengaruh positif

signifikan dan variable inflasi berpengaruh negatif signifikan terhadap IHSG sektor properti.

Pertumbuhan GDP hanya berpengaruh signifikan bila

di uji

bersamaan.

2. Muhammad Zuhdi Amin (2012)

PENGARUH TINGKAT INFLASI, SUKU BUNGA SBI, NILAI KURS (USD/IDR) DAN INDEKS DOW JONES

TERHADAP PERGERAKAN IHSG DI BEI PERIODE 2008- 2011

X1 : Tingkat Inflasi, X2 : Suku Bunga SBI, X3 : Nilai kurs, X4 : Indeks Dow Jones, Y:

IHSG

Regresi Secara parsial tingkat inflasi tidak

berpengaruh terhadap IHSG, tingkat suku bunga SBI

berpengaruh positif terhadap IHSG, nilai kurs dolar (USD/IDR) berpengaruh negatif terhadap IHSG, dan Indeks Dow Jones

berpengaruh positif terhadap IHSG.

No. Peneliti Penelitian Variabel Model Hasil 3. Rizky

Septian (2012)

Pengaruh tingkat inflasi, tingkat suku bunga, dan nilai tukar terhadap harga saham pada perusahaan perbankan di BEI periode 2006- 2010

Tingkat inflasi, tingkat suku bunga, nilai tukar, harga saham

Regresi Secara parsial menunjukkan bahwa tingkat inflasi tidak berpenmgaruh secara

signifikan terhadap harga saham.

4. Almila, Luciana (2004)

Analisis factor- faktor yang mempengauhi kondis keuangan distress suatu perusahaan yang terdaftar di BEJ

Inflasi sebagai variable independen, keuangan distress sebagai variable dependen

Regresi Terdapat hubungan positif antara inflasi dan keuangan distress.

Gambar 1.2 Kerangka Pemikiran

Keterangan :

Diteliti

Tidak diteliti

Sumber: (Fitria , 2014)

1. Nilai Tukar (IDR/USD) 2. BI Rate 3. Laju Inflasi 1. Nilai Tukar

2. Tingkat Investasi 3. Tingkat pengangguran 4. Definisi Anggaran

Indeks Harga Saham Gabungan Systematic

Risk Unsystematic

Risk

Return Risk

Investasi

1.6 Hipotesis Penelitian

Berdasarkan rumusan masalah dan kerangka pemikiran yang telah diuraikan di atas maka dapat dikemukakan hipotesis sebagai berikut: “ Adanya pengaruh yang signifikan antara nilai tukar (IDR/USD) BI Rate dan laju inflasi baik secara parsial maupun secara simultan terhadap Indeks Harga Saham Gabungan di Bursa Efek Indonesia periode 2008-2012.

1.7 Metode Penelitian

Metode yang digunakan dalam melaksanakan penelitian ini adalah metode deskriptif dan verifikatif. Dimana pengertian metode deskriptif menurut Uma Sekaran (2009:158): Studi deskriptif dilakukan untuk mengetahui dan menjadi

mampu untuk menjelaskan karakteristik variable yang diteliti dalam suatu situasi.

Tujuan studi deskriptif, karena itu, adalah memberikan kepada penaliti sebuah riwayat atau untuk menggambarkan aspek-aspek yang relevan dengan fenomena perhatian dari perspektif seseorang, organisasi, orientasi industri atau lainnya.

Sedangkan pengertian metode verifikatif menurut (Rasdihan Rasyad 2003 :6). yaitu : “Metode penelitian yang bertujuan untuk mengetahui hubungan kausalitas

antar variabel melalui suatu pengujian hipotesis melalui suatu perhitungan statistik sehingga didapat hasil pembuktian yang menunjukkan hipotesis ditolak atau diterima.

Dimana tujuan dari metode penelitian deskriptif adalah untuk membuat deskriptif, gambaran atau lukisan secara sistematis, faktual dan akurat mengenai

fakta-fakta, sifat-sifat serta hubungan antara fenomena yang diselidiki. Sedangkan tujuan dari metode verifikatif adalah untuk menguji suatu.

1.8 Lokasi dan Waktu Penelitian

Lokasi Penelitian dilaksanakan di Universitas Widyatama yang berlokasi di Jl.

Cikutra no. 204 dengan waktu penelitian dimulai pada bulan November 2013.