Shera Fuji Kusumawati, 2013

PENGARUH RISIKO PEMBIAYAAN MUSYARAKAH TERHADAP PROFITABILITAS

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

PENGARUH RISIKO PEMBIAYAAN MUSYARAKAH TERHADAP PROFITABILITAS

(Studi Kasus Pada Laporan Keuangan Tahunan PT. Bank Muamalat Indonesia,Tbk Periode Tahun 2007 – 2012)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Menempuh Ujian Sidang Sarjana Pendidikan Program Studi Pendidikan Manajemen Bisnis

Oleh:

SHERA FUJI KUSUMAWATI 0806122

PROGRAM STUDI PENDIDIKAN MANAJEMEN BISNIS FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

UNIVERSITAS PENDIDIKAN INDONESIA 2013

Shera Fuji Kusumawati, 2013

PENGARUH RISIKO PEMBIAYAAN MUSYARAKAH TERHADAP PROFITABILITAS

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

PENGARUH RISIKO PEMBIAYAAN MUSYARAKAH TERHADAP PROFITABILITAS

(Studi Kasus Pada Laporan Keuangan Tahunan PT. Bank Muamalat Indonesia,Tbk Periode Tahun 2007 – 2012)

Oleh

Shera Fuji Kusumawati

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana pada Fakultas Pendidikan Ekonomi dan Bisnis

© Shera Fuji Kusumawati 2013 Universitas Pendidikan Indonesia

Oktober 2013

Hak Cipta dilindungi undang-undang.

Shera Fuji Kusumawati, 2013

PENGARUH RISIKO PEMBIAYAAN MUSYARAKAH TERHADAP PROFITABILITAS

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

LEMBAR PENGESAHAN

PENGARUH RISIKO PEMBIAYAAN MUSYARAKAH TERHADAP PROFITABILITAS

(Studi Kasus Pada Laporan Keuangan Tahunan PT. Bank Muamalat Indonesia,Tbk Periode Tahun 2007 – 2012)

Skripsi ini Disetujui dan Disahkan oleh:

Mengetahui, Pembimbing

Dr. Rozmita D Yuniarti, M.Si, NIP. 1971106292006042001

Tanggung Jawab Yuridis Ada Pada Penulis

Shera Fuji Kusumawati NIM. 0806122

Ketua Program Studi Pendidikan Manajemen Bisnis

Dr. Lili Adi Wibowo, S.Sos., S.Pd., MM. NIP. 19690404 199903 1 001 Dekan Fakultas

Pendidikan Ekonomi dan Bisnis Universitas Pendidikan Indonesia

Shera Fuji Kusumawati, 2013

PENGARUH RISIKO PEMBIAYAAN MUSYARAKAH TERHADAP PROFITABILITAS

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Skripsi ini diuji pada:

Hari/Tanggal : Rabu, 23 Oktober 2013

Waktu : 08.00 s.d. selesai

Tempat : Ruang Laboratorium Manajemen

Fakultas Pendidikan Ekonomi dan Bisnis

Universitas Pendidikan Indonesia

Panitia ujian terdiri dari :

1. Ketua : Dr. H. Edi Suryadi, M.Si.

NIP. 19600412 198603 1 002

2. Sekertaris : Dr. Lili Adi Wibowo, S.Sos., S.Pd., MM.

NIP. 19690404 199903 1 001

3. Anggota : 1. Prof. Dr. H. Disman, M.Si.

NIP. 19590209 198412 1 001

2. Dr. Kusnendi, M.Si.

NIP.196001221 198403 1 003

4. Pembimbing : Dr. Rozmita D Yuniarti, M.Si.

NIP. 1971106292006042001

5. Penguji I : Dr. H. Ahim Surachim, M.Pd., M.Si

NIP. 195802131988101001

6. Penguji II : Dr. Ikaputera Waspada, MM.

NIP. 196104201987031002

7. Penguji III : Rini Andari, S.Pd.,SE.Par.,MM

Shera Fuji Kusumawati, 2013

PENGARUH RISIKO PEMBIAYAAN MUSYARAKAH TERHADAP PROFITABILITAS

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Ya Allah,

Waktu yang sudah kujalani dengan jalan hidup yang

sudah menjadi takdirku, sedih, bahagia, dan bertemu

orang-orang yang memberiku sejuta pengalaman bagiku,

yang telah memberi warna-warni kehidupanku.

Kubersujud dihadapan Mu,

Engaku berikan aku kesempatan untuk bisa sampai

penghujung awal perjuanganku

Segala Puji bagi Mu ya Allah,

Semoga keberhasilan ini menjadi satu langkah awal

bagiku untuk meraih cita-citaku

Tiada sujud syukurku selain berharap Engkau jadikan

aku orang yang senantiasa berpikir, berilmu, beriman

dan bersabar dalam menjalani kehidupan ini.

Seuntai doa dan terima kasih ku ucapkan kepada keluargaku yang selama ini memberiku semangat,

doa, dorongan, nasehat dan kasih sayang serta

pengorbanan yang tak tergantikan sehingga aku kuat

menjalani setiap rintangan yang ada.

Shera Fuji Kusumawati, 2013

PENGARUH RISIKO PEMBIAYAAN MUSYARAKAH TERHADAP PROFITABILITAS

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

PERNYATAAN KEASLIAN ISI SKRIPSI

Dengan ini Saya menyatakan bahwa skripsi dengan judul “Pengaruh Risiko Pembiayaan Musyarakah Terhadap Profitabilitas (Studi Kasus Pada Laporan Keuangan Tahunan PT. Bank Muamalat Indonesia,Tbk Periode Tahun 2007 – 2012)” beserta isinya adalah benar-benar karya Saya sendiri, dan Saya tidak melakukan penjiplakan atau pengutipan dengan cara-cara yang tidak

sesuai dengan etika keilmuan yang berlaku dalam masyarakat keilmuan.

Atas pernyataan ini, Saya siap menanggung resiko atau sanksi yang

dijatuhkan kepada Saya apabila dikemudian hari, terdapatadanya pelanggaran

terhadap etika keilmuan dalam karya Saya ini, atau ada klaim dari pihak lain

terhadap keaslian karya Saya ini.

Bandung, November 2013

Yang Membuat Pernyataan

iii

KATA PENGANTAR

Bismillaahirrahmaanirrahiim

Puji dan syukur penulis panjatkan ke Hadirat Allah SWT, karena berkat

rahmat dan karunia-Nya penulis dapat menyelesaikan skripsi ini. Shalawat serta

salam semoga tetap tercurah kepada Rasulullah SAW, para sahabatnya dan

penerus perjuangan beliau sampai akhir zaman.

Skripsi ini berjudul “Pengaruh Risiko Pembiayaan Musyarakah Terhadap Profitabilitas(Studi Kasus Pada Laporan Keuangan Tahunan PT. Bank Muamalat Indonesia,Tbk Periode Tahun 2007 – 2012)” disusun dalam rangka memenuhi salah satu syarat untuk Menempuh Ujian Sidang Program Studi

Pendidikan Manajemen Bisnis Fakutas Pendidikan Ekonomi dan Bisnis

Universitas Pendidikan Indonesia.

Skripsi ini dikerjakan penulis sebaik mungkin dengan harapan dapat

memberikan manfaat dan pengetahuan untuk berbagai pihak. Namun bila masih

terdapat kekurangan, untuk itu dengan kerendahan hati penulis mengharapkan

kritik dan saran yang membangun untuk perbaikan skripsi ini.

Bandung, November 2013

iv

UCAPAN TERIMA KASIH

Puji dan syukur penulis panjatkan kehadirat illahi robbi yang telah

memberikan keridhoan-Nya sehingga penulis dapat menyelesaikan skripsi ini.

Pada kesempatan ini penulis juga mengucapkan terima kasih yang sangat dalam

dan penghargaan setinggi-tingginya kepada pihak-pihak yang membantu dalam

penyelesaian skripsi ini, khususnya kepada:

1. Bapak Prof. Dr. H. Sunaryo Kartadinata, M.Pd. selaku Rektor Universitas

Pendidikan Indonesia.

2. Bapak Dr. H. Edi Suryadi, M.Si. selaku Dekan Fakultas Pendidikan

Ekonomi dan Bisnis Universitas Pendidikan Indonesia.

3. Bapak Dr. Kusnendi, M.Si. selaku Pembantu Dekan Bidang Akademik

dan Kemahasiswaan Fakultas Pendidikan Ekonomi dan Bisnis Universitas

Pendidikan Indonesia.

4. Bapak Dr. Lili Adi Wibowo, S.Sos., S.Pd., M.M. selaku Ketua Program

Studi Pendidikan Manajemen Bisnis Fakultas Pendidikan Ekonomi dan

Bisnis Universitas Pendidikan Indonesia yang telah memberikan ilmu

yang sangat bermanfaat, motivasi, dan inspirasi. Semoga Allah SWT

memberikan balasan pahala dan penuh keberkahan hidup.

5. Bapak Dr. H. Hari Mulyadi, M.Si. selaku Ketua Tim Pengembang Penulis

Skripsi Program Studi Pendidikan Manajemen Bisnis Fakultas Pendidikan

Ekonomi dan Bisnis Universitas Pendidikan Indonesia.

6. Ibu Dr. Rozmita D Yuniarti, M.Si selaku Dosen Pembimbing yang telah

v

membangun untuk penulis sehingga wawasan penulis menjadi lebih luas.

Terima kasih atas ketersediaan waktu yang telah Ibu berikan selama proses

bimbingan berlangsung hingga skripsi ini dapat diselesaikan. Semoga

Allah SWT memberikan balasan pahala dan penuh keberkahan hidup

7. Terimakasih kepada bapak Dr. H. Ahim Surachim, M.Pd., M.Si, Ibu Dra.

Heraeni Tanuatmodjo, MM. dan Ibu Rini Andari, S.Pd., SE.Par., MM

selaku penelaah pada saat seminar usulan proposal.

8. Terimakasih kepada bapak Dr. H. Ahim Surachim, M.Pd., M.Si, Dr.

Ikaputera Waspada, MM. dan Ibu Rini Andari, S.Pd., SE.Par., MM selaku

penguji pada saat ujian sidang skripsi terima kasih atas masukan untuk

memperbaiki skripsi penulis.

9. Terimakasih kepada Bapak Sunanta Syarif MM dan bapak Masharyono

S.Pd MM yang telah membimbing dan membantu dalam penyelesaian

skripsi ini. Teruntuk Bapak Sunanta Syarif M.M semoga bapak lekas

diberi kesehatan, dan bisa berkumpul kembali di Program Studi

Pendidikan Manajemen Bisnis.

10.Segenap Dosen dan Staff Program Studi Pendidikan Manajemen Bisnis

yang telah membimbing dan memberikan bantuan bagi penulis selama

menjalani studi di Universitas Pendidikan Indonesia.

11.Staff akademik FPEB UPI yang telah membantu penulis dalam membuat

perizinan dalam rangka penyelesaian penelitian.

12.Sahabat seperjuangan seminar dan skripsi Michella, Erma Amalia, Ebeu ,

vi

telah saling membantu memberikan motivasi untuk menyelesaikan skripsi

ini.

13.Sahabat seperjuangan Dika, Leni, Ratna, Dini, Meli, Swastihana, Bengki,

Bethari, Sri Susanti, Putri, Fuji, Ridwan, Rizka, Bayu, M.Yunus, dan semua

yang selalu mengisi kegembiraan, saling mengingatkan dan mengisi

dimasa-masa kuliah, terima kasih atas kebersamaan yang takkan

tergantikan.

14.Sahabat di Kosan 16 Gang. Asri, Sahabat Big Brothers, terimakasih sudah

memberi semangat dalam menyelesaikan skripsi ini walaupun dengan

sepetan-sepetan yang menyebalkan tapi itu semua memotivasi saya.

15.Sahabat-sahabat di Pend. Manajemen Bisnis angkatan 2008, kakak dan adik

kelas Pend. Manajemen Bisnis yang tidak bisa penulis sebutkan satu per

satu, terimakasih atas suka dan duka selama menjalani perkuliahan.

16.Seluruh rekan yang tidak bisa penulis tulis satu persatu disini yang telah

memberikan bantuan dalam penyelesaian skripsi ini.

Penulis sangat berterima kasih sebesar-besarnya pada Ayahanda dan ibunda

tercinta, Bapak Drs.H.Kusnadi Koreji,MM, dan ibu Hj.Elis Hernawati, S.Pd yang

tidak pernah berhenti memberikan kasih sayang, perhatian, motivasi dan do’a

yang selalu mengiringi penulis dalam menyelesaikan skripsi ini. Terimakasih

kepada adikku tercinta Nadia Dwi yang telah memberikan motivasi untuk

menyelesaikan skripsi ini.

Semoga Allah SWT memberikan balasan atas kebaikan-kebaikan semua

vii

balasan yang terbaik serta menghapuskan dosa atas semua kesalahan dan

kekhilafan. Amin.

Bandung, November 2013

Shera Fuji Kusumawati, 2013

PENGARUH RISIKO PEMBIAYAAN MUSYARAKAH TERHADAP PROFITABILITAS

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

ABSTRAK

Shera Fuji Kusumawati (0806122), Pengaruh Risiko Pembiayaan Musyarakah Terhadap Profitabilitas (Studi Kasus Laporan Keuangan PT. Bank Muamalat Indonesia,Tbk Periode Tahun 2007- 2012), di bawah bimbingan Dr. Rozmita Dewi Yuniarti, M.Si

PT. Bank Muamalat Indonesia,Tbk merupakan salah satu Bank Umum Syariah yang ada di Indonesia. Permasalahan yang dianalisis dalam penelitian ini adalah penurunan profitabilitas pada PT. Bank Muamalat Indonesia,Tbk. Penurunan tersebut menunjukkan adanya kinerja keuangan perusahaan yang menurun, dengan demikian kemampuan perusahaan dalam menghasilkan laba juga ikut menurun. Terdapat beberapa faktor yang menyebabkan penurunan profitabilitas pada PT. Bank Muamalat Indonesia,Tbk. Salah satu penyebabnya adalah risiko pembiayaan musyarakah yang kurang diminimalkan oleh perusahaan. Penelitian ini bertujuan untuk memperoleh gambaran dan pengaruh risiko pembiayaan musyarakah yang diukur dengan Non Performing Financing (NPF) terhadap profitabilitas yang diukur dengan Return On Asset (ROA). Objek penelitian ini adalah laporan keuangan tahunan PT. Bank Muamalat Indonesia,Tbk periode tahun 2007 - 2012. Jenis penelitian yang digunakan adalah penelitian deskriptif dan penelitian verifikatif, dengan metode penelitian explanatory research, dan desain penelitian time series design. Analisis statistik yang digunakan adalah regresi linier sederhana dengan tingkat

signifikansi α = 5 % menggunakan alat bantu program SPSS 17.0 for Windows. Hasil penelitian menunjukkan bahwa risiko pembiayaan musyarakah memiliki pengaruh negatif terhadap profitabilitas.

Shera Fuji Kusumawati, 2013

PENGARUH RISIKO PEMBIAYAAN MUSYARAKAH TERHADAP PROFITABILITAS

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

ABSTRACT

Shera Fuji Kusumawati (0806122), The Influence of financing risks musyarakah on Profitability (Case Study Financial Report of PT. Bank Muamalat Indonesia,Tbk on 2007 - 2012 Period), under the guidance of Dr. Rozmita D

Yuniarti, M.Si.

PT. Bank Muamalat Indonesia,Tbk is one of Islamic Bank in Indonesia. The problems that analyzed in this study is a decrease on the profitability of PT. Bank Muamalat Indonesia,Tbk. The decrease on the profitability indicates a company's financial

performance it’s also declined, thus the company's capability to generate earnings also decreased. There are several factors that caused the profitability decline in PT. Bank Muamalat Indonesia,Tbk. It’s determined by the company’s incompetence that cannot minimize the financing risk. This research aims to obtain and the effect a financing risk is measured by Non Performing Financing (NPF) on profitability is measured by Return On Asset (ROA). The object of this research is financial report PT. Bank Muamalat Indonesia,Tbk 2007 - 2012 period. The type of research is descriptive research and verification research, with explanatory research method, and the research design is time series design. The statistical analysis used a simple linear regression with a significance

level α = 5% using the tools of SPSS 17.0 for Windows. The results showed that the financing risk musyarakah has a negative effect on profitability.

Shera Fuji Kusumawati, 2013

PENGARUH RISIKO PEMBIAYAAN MUSYARAKAH TERHADAP PROFITABILITAS

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

DAFTAR ISI

1.5. Kegunaan Hasil Penelitian ... 11

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 2.1. Kajian Pustaka ... 12

2.1.1 Konsep Risiko Pembiayaan Musyarakah ... 12

2.1.1.1Konsep Risiko Pembiayaan Musyarakah dalam Perbankan Syariah ... 12

2.1.1.2 Pengertian Risiko Pembiayaan Musyarakah ... 23

2.1.1.3 Pembiayaan Bermasalah ... 28

2.1.1.4 Penyebab Risiko Pembiayaan Bermasalah ... 32

2.1.1.5 Dampak Risiko Pembiayaan Bermasalah ... 34

2.1.1.6 Upaya Penyelesaian Pembiayaan Bermasalah ... 38

2.1.2 Konsep Profitabilitas ... 40

2.1.2.1 Pengertian Profitabilitas ... 40

Shera Fuji Kusumawati, 2013

PENGARUH RISIKO PEMBIAYAAN MUSYARAKAH TERHADAP PROFITABILITAS

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

2.1.2.3 Return On Asset (ROA) ... 47

2.1.2.4 Unsur-Unsur Return On Asset (ROA) ... 50

2.1.3 Keterkaitan Risiko Pembiayaan terhadap Profitabilitas ... 52

2.1.4 Orisinalitas Penelitian ... 54

2.2. Kerangka Pemikian ... 61

2.3. Hipotesis ... 62

BAB III OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian ... 63

3.2 Metode Penelitian ... 64

3.2.1 Jenis Penelitian dan Metode yang Digunakan ... 64

3.2.2 Operasionalisasi Variabel ... 65

3.2.3 Jenis dan Sumber Data ... 67

3.2.4 Populasi, Sampel, dan Teknik Penarikan Sampel ... 68

3.2.4.1 Populasi ... 68

3.2.4.2 Sampel ... 69

3.2.4.3 Teknik Penarikan Sampel ... 70

3.2.5 Teknik Pengumpulan Data ... 71

3.2.6 Rancangan Analisis Data dan Uji Hipotesis ... 72

3.2.6.1 Pengolahan Data dan Analisis Data ... 72

3.2.6.2 Rancangan Analisis Data Deskriptif ... 72

3.2.6.3 Uji Linieritas ... 73

3.2.6.4 Uji Signifikansi ... 74

3.2.6.5 Pengujian Hipotesis ... 74

3.2.6.5.1 Analisis Regresi Linier Sederhana ... 75

3.2.6.5.2 Hipotesis Statistik (Uji-t) ... 75

Shera Fuji Kusumawati, 2013

PENGARUH RISIKO PEMBIAYAAN MUSYARAKAH TERHADAP PROFITABILITAS

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

4.2 Gambaran Risiko Pembiayaan Musyarakah PT. Bank Muamalat

Indonesia, Tbk ... 78

4.3 Gambaran Profitabilitas PT. Bank Muamalat Indonesia, Tbk ... 84

4.4 Keterkaitan Risiko Pembiayaan Musyarakah Terhadap Profitabilitas 87 4.4.1 Pengolahan Data dan Analisis... 87

4.4.2 Uji Linieritas ... 89

4.4.3 Uji Signifikansi ... 90

4.4.4 Pengujian Hipotesis ... 92

4.4.4.1 Analisis Regresi Linier Sederhana ... 92

4.4.4.2 Hipotesis Statistik (Uji t) ... 94

4.5 Temuan Hasil Penelitian ... 95

4.5.1 Temuan Hasil Penelitian Bersifat Teoritis ... 95

4.5.2 Temuan Hasil Penelitian Bersifat Empiris ... 97

4.6 Implikasi Hasil Penelitian Terhadap Pengembangan Pendidikan Manajemen Bisnis ... 100

BAB V KESIMPULAN DAN REKOMENDASI 5.1 Kesimpulan ... 103

5.2 Rekomendasi ... 104

Shera Fuji Kusumawati, 2013

PENGARUH RISIKO PEMBIAYAAN MUSYARAKAH TERHADAP PROFITABILITAS

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

DAFTAR TABEL

No Tabel Judul Tabel Hal

1.1 Jaringan Kantor ... 2

2.1 Kriteria Penilaian Peringkat NPF ... 32

2.2 Kriteria Minimal Profitabilitas ... 46

2.3 Standar Return On Asset (ROA) ... 50

2.4 Hasil Penelitian yang Berkaitan ... 54

3.1 Operasionalisasi Variabel... 66

3.2 Jenis dan Sumber Data ... 68

4.1 Pembiayaan Musyarakah PT.Bank Muamalat ... 79

4.2 Risiko Pembiayaan Musyarakah PT.Bank Muamalat ... 81

4.3 Pembiayaan Musyarakah Bermasalah PT.Bank Muamalat ... 83

4.4 Profitabilitas (ROA) PT.Bank Muamalat ... 85

4.5 Risiko Pembiayaan Musyarakah dan Profitabilitas (ROA) PT.Bank Muamalat Indonesia,Tbk…….……….. 88

4.6 Tabulasi Data Variabel Penelitian ... 88

Shera Fuji Kusumawati, 2013

PENGARUH RISIKO PEMBIAYAAN MUSYARAKAH TERHADAP PROFITABILITAS

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

DAFTAR GAMBAR

No Gambar

Judul Gambar Hal

1.1 Perkembangan ROA PT. Bank Muamalat Periode 2007-2012... 5

2.1 Kerangka Pemikiran ... ... 61

2.2 Paradigma Pemikiran ... ... 62

4.1 Risiko Pembiayaan Musyarakah PT.Bank Muamalat ... ... 81

4.2 Perkembangan Total Pembiayaan Musyarakah PT.Bank Muamalat 82 4.3 Perkembangan Profitabilitas (ROA) PT.Bank Muamalat ... … 85

4.4 Scatterplot Uji Linieritas SPSS ... … 90

4.5 Anova Analisis Regresi Linier Sederhana ... … 91

4.6 Hasil Analisis SPSS Regresi Linier Sederhana ... … 93

Shera Fuji Kusumawati, 2013

PENGARUH RISIKO PEMBIAYAAN MUSYARAKAH TERHADAP PROFITABILITAS

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

DAFTAR LAMPIRAN

Lampiran 1 : Laporan Keuangan Publikasi Tahunan PT. Bank Muamalat

Indonesia, Tbk Periode 2007 –2012

Lampiran 2 : Hasil Perhitungan Menggunakan Software SPSS 17.0

Shera Fuji Kusumawati, 2013

PENGARUH RISIKO PEMBIAYAAN MUSYARAKAH TERHADAP PROFITABILITAS

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

BAB I PENDAHULUAN

1.1 Latar Belakang Penelitian

Selama tahun 2012, perbankan syariah Indonesia mengalami tantangan

yang cukup berat dengan mulai dirasakannya dampak melambatnya pertumbuhan

perekononomian dunia yang mengakibatkan pertumbuhan ekonomi Indonesia

tidak setinggi yang diharapkan, walaupun Indonesia termasuk negara yang masih

mengalami pertumbuhan ekonomi yang stabil di dunia. Selain itu, faktor lain

seperti dampak penurunan DPK antara lain karena penarikan dana haji dari

perbankan syariah juga merupakan salah satu hal yang cukup berpengaruh

terhadap pertumbuhan perbankan syariah. Oleh karena itu pertumbuhan aset

perbankan syariah tidak setinggi pertumbuhan pada periode yang sama di tahun

sebelumnya. Hingga bulan Oktober 2012 pertumbuhan aset perbankan syariah

mencapai ± 37% dan total asetnya menjadi ± Rp179 triliun. Meskipun demikian

Bank Indonesia memperkirakan pertumbuhan perbankan syariah tahun 2013 tetap

mengalami pertumbuhan yang relatif cukup tinggi berkisar antara 36% - 58%

(skenario pesimis – optimis). Sementara perekonomian Indonesia di tahun depan

masih tetap mengalami pertumbuhan yang cukup tinggi dalam kisaran 6,3% -

6,7% (www.bi.go.id).

Perbankan syariah mampu tumbuh ± 37% sehingga total asetnya menjadi

Rp174,09 triliun. Pembiayaan telah mencapai Rp135,58 triliun (40,06%) dan

penghimpunan dana menjadi Rp134,45 triliun (32,06%). Strategi edukasi dan

2

Shera Fuji Kusumawati, 2013

PENGARUH RISIKO PEMBIAYAAN MUSYARAKAH TERHADAP PROFITABILITAS

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Indonesia dengan industri dalam bentuk iB campaign baik untuk funding maupun

financing telah mampu memperbesar market share perbankan syariah menjadi ±

4,3%.

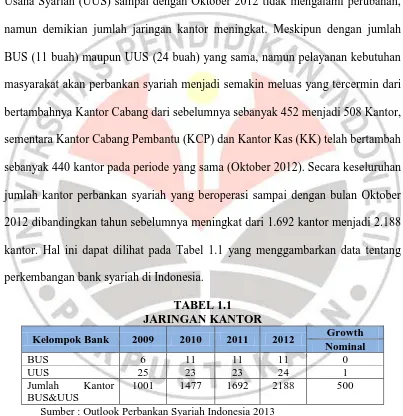

Selama periode tahun 2012, jumlah Bank Umum Syariah (BUS) dan Unit

Usaha Syariah (UUS) sampai dengan Oktober 2012 tidak mengalami perubahan,

namun demikian jumlah jaringan kantor meningkat. Meskipun dengan jumlah

BUS (11 buah) maupun UUS (24 buah) yang sama, namun pelayanan kebutuhan

masyarakat akan perbankan syariah menjadi semakin meluas yang tercermin dari

bertambahnya Kantor Cabang dari sebelumnya sebanyak 452 menjadi 508 Kantor,

sementara Kantor Cabang Pembantu (KCP) dan Kantor Kas (KK) telah bertambah

sebanyak 440 kantor pada periode yang sama (Oktober 2012). Secara keseluruhan

jumlah kantor perbankan syariah yang beroperasi sampai dengan bulan Oktober

2012 dibandingkan tahun sebelumnya meningkat dari 1.692 kantor menjadi 2.188

kantor. Hal ini dapat dilihat pada Tabel 1.1 yang menggambarkan data tentang

perkembangan bank syariah di Indonesia.

TABEL 1.1

Sumber : Outlook Perbankan Syariah Indonesia 2013

Tabel 1.1 menunjukkan perkembangan bank syariah beserta unit syariah

dari tahun ketahun mengalami tingkat kepercayaan yang positif dari masyarakat.

Dengan volume usaha hingga saat ini telah menunjukkan gambaran semakin

3

Shera Fuji Kusumawati, 2013

PENGARUH RISIKO PEMBIAYAAN MUSYARAKAH TERHADAP PROFITABILITAS

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

dengan adanya fatma MUI (Majelis Ulama Indonesia) yang menyatakan bahwa

bunga bank termasuk riba. Pertumbuhan bank syariah lebih tinggi dari rata-rata

pertumbuhan perbankan nasional, kinerjanya sangat baik dan banyak inovasi

produk yang diterbitkannya.

Sebagai lembaga perbankan, bank syariah merupakan lembaga yang

berorientasi pada laba (profit oriented). Profitabilitas sebagai salah satu acuan

dalam mengukur besarnya laba menjadi begitu penting untuk mengetahui apakah

perusahaan atau bank telah menjalankan usahanya secara efisien. Menurut Agus

Sartono (2009:122) “Profitabilitas merupakan kemampuan perusahaan dalam

memperoleh laba dalam hubungannya pada penjualan, total aktiva maupun modal

sendiri. Untuk memperoleh profit seperti yang diharapkan, diperlukan

perencanaan sebagai dasar operasional dan pencapaian perusahaan.” Perencanaan

tersebut meliputi interelasi keuntungan dan risiko dalam keputusan manajerial.

Kinerja keuangan bank merupakan salah satu keberhasilan atas kesehatan suatu

bank yaitu penilaian dari segi profitabilitasnya.

Penilaian kinerja keuangan bank salah satunya dapat dilihat dari besarnya

profitabilitas dengan menggunakan ukuran Return on Assets (ROA). Return on

Assets ini menggambarkan kemampuan perusahaan memperoleh laba melalui

semua kemampuan dan sumber daya yang ada. Semakin besar Return on Assets

yang dimiliki bank, semakin besar pula tingkat keuntungan yang dicapai serta

semakin baik pula posisi bank tersebut dari segi penggunaan aset. Dengan kata

lain, Return on Assets dapat menunjukkan efesiensi manajemen dalam

4

Shera Fuji Kusumawati, 2013

PENGARUH RISIKO PEMBIAYAAN MUSYARAKAH TERHADAP PROFITABILITAS

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Menurut Tobias Olweny & Themba Mamba Shipno (2011:7) dalam jurnal

yang berjudul Effect Of Banking Sectoral Factors On The Profitability Of

Commercial mengemukakan bahwa “ROA was used as a measure of bank

performance and seven variables including liquidity, credit risk, cost to income ratio, size, concentration ratio.” Maksudnya ROA digunakan sebagai ukuran

kinerja bank dan tujuh variabel termasuk likuiditas, resiko kredit, biaya untuk

rasio pendapatan, ukuran , rasio konsentrasi.

Setiap perusahaan memerlukan rasio ROA untuk mengetahui kinerjanya

melalui tingkat profitabilitas. Penurunan ROA yang dialami Bank Muamalat yang

secara terus menerus akan berdampak pada kinerja perusahaan yang kurang baik

sehingga dapat menghilangkan kemampuan bank dalam memperoleh keuntungan

atau laba.

Penurunan laba yang diperoleh PT. Bank Muamlat Indonesia,Tbk pada

tahun 2012 akan berdampak terhadap tingkat kesehatan dan keuangan bank

tersebut. ROA ini akan memperlihatkan efektifitas penggunaan aktiva untuk

menghasilkan laba atau keuntungan. Pada setiap bank akan menggunakan ROA

dalam mengontrol kinerjanya. Berikut adalah gambaran Return On Assets (ROA)

5

Shera Fuji Kusumawati, 2013

PENGARUH RISIKO PEMBIAYAAN MUSYARAKAH TERHADAP PROFITABILITAS

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Sumber : Laporan Keuangan PT. Bank Muamalat Tbk ( data diolah) GAMBAR 1.1

PERKEMBANGAN RETURN ON ASSET (ROA) PT. BANK MUAMALAT TBK

PERIODE 2007-2012

Berdasarkan Gambar 1.1, perkembangan ROA PT. Bank Muamalat

Indonesia, Tbk mengalami fluktuasi setiap tahunnya yang cenderung mengalami

penurunan. ROA tertinggi yang dicapai PT. Bank Muamalat Indonesia,Tbk pada

tahun 2007 yaitu sebesar 2%, sedangkan ROA terendah terjadi pada tahun 2012

yaitu hanya 0,84%. Kriteria penilaian kesehatan ROA Bank Syariah yang

ditetapkan oleh Bank Indonesia yaitu dengan nilai minimal 1,5%.

Profitabilitas sebagai salah satu indikator penilaian tingkat kesehatan bank

yang digunakan oleh masyarakat dalam menilai kualitas suatu bank. Keuntungan

yang layak, diperlukan setiap bank guna menarik minat para pemilik dana untuk

menitipkan uang mereka di bank. Keuntungan juga diperlukan untuk mendanai

perluasan usaha serta membiayai usaha peningkatan mutu jasa bank kepada

masyarakat dalam bentuk kredit atau pembiayaan. Semuanya itu hanya mungkin

dijalankan dengan baik apabila bank memperoleh keuntungan yang memadai.

Berkaitan dengan hal tersebut, Dwi Suwiknyo (2010:64) menjelaskan

bahwa “Rasio profitabilitas adalah rasio yang menunjukkan tingkat efektivitas

2%

2007 2008 2009 2010 2011 2012

ROA

6

Shera Fuji Kusumawati, 2013

PENGARUH RISIKO PEMBIAYAAN MUSYARAKAH TERHADAP PROFITABILITAS

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

yang dicapai melalui usaha operasional bank”. Jadi, rasio ini mengukur efektifitas

manajemen berdasarkan hasil pengembalian yang dihasilkan dari pinjaman dan

investasi.

Dengan demikian, jelas bahwa salah satu hal yang mempengaruhi

peningkatan atau penurunan rasio profitabilitas adalah keberhasilan dalam

penghimpunan dan penyaluran dana melalui pembiayaan. Pembiayaan dalam

Undang-undang No. 21 tahun 2008 tentang perbankan syariah, mempunyai

pengertian sebagai berikut :

Pembiayaan adalah penyediaan dana atau tagihan yang dipersamakan dengan itu berupa :

a. Transaksi bagi hasil dalam bentuk mudharabah dan musyarakah b. Transaksi sewa-menyewa dalam bentuk ijarah atau sewa beli dalam

bentuk ijarah muntahia bitamlik

c. Transaksi jual beli dalam bentuk piutang murabahah, salam, dan istishna.

d. Transaksi pinjam meminjam dalam bentuk piutang qardh, dan

e. Transaksi sewa-menyewa jasa dalam bentuk ijarah untuk transaksi multijasa.

Penanaman dana yang berpengaruh besar terhadap kemampuan bank

syariah dalam menghasilkan laba adalah debitur atau lazim dikenal dengan kredit

atau pada bank syariah disebut dengan pembiayaan. Salah satu jenis pembiayaan

yang dijalankan oleh PT.Bank Muamalat Indonesia,Tbk adalah pembiayaan

musyarakah. Pembiayaan musyarakah adalah pembiayaan dalam bentuk kerja

sama antara Bank dengan nasabah untuk suatu usaha tertentu yang masing-masing

pihak memberikan porsi dana dengan ketentuan bahwa keuntungan akan dibagi

sesuai dengan kesepakatan, sedangkan kerugian ditanggung sesuai dengan porsi

dana masing-masing. Berdasarkan data Annual Report PT. Bank Muamalat

7

Shera Fuji Kusumawati, 2013

PENGARUH RISIKO PEMBIAYAAN MUSYARAKAH TERHADAP PROFITABILITAS

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

pada akhir 2012 adalah sebesar 37,16% dari total keseluruhan pembiayaan,

sedangkan komposisi pembiayaan mudharabah hanya sebesar 6,96%.

Faktor-faktor yang dapat mempengaruhi profitabilitas bank dapat

bersumber dari berbagai kinerja profitabilitas yang ditunjukkan oleh beberapa

indikator. Dalam peraturan Bank Indonesia No.9/9/PBI/2007, pemanfaatan aktiva

dalam suatu bank dapat dilihat dari aktiva produktif yang dimiliki. Komponen

aktiva produktif yang dimiliki bank syariah salah satunya adalah pembiayaan.

Pembiayaan adalah salah satu produk usaha bank syariah yang mampu

menghasilkan keuntungan.

Pembiayaan yang telah disalurkan selain menghasilkan keuntungan juga

berpotensi menimbulkan risiko jika pengembalian jumlah pinjaman tidak sesuai

dengan jangka waktu yang ditentukan seperti adanya pembiayaan bermasalah atau

Non Performing Financing (NPF). Kredit atau pembiayaan yang digolongkan

sebagai kurang lancar (KL), diragukan (D) dan macet (M) yang dibagi dengan

total pembiayaan yang disalurkan.Dimana semakin tinggi presentase semakin

tinggi pula tingkat Non Performing Financing-nya.

Meningkatnya produk pembiayaan dalam bank syariah akan

mendatangkan risiko perbankan yang besar pula, salah satunya yaitu risiko

pembiayaan, hal ini dikarenakan pembiayaan merupakan produk investasi bank

syariah yang termasuk dalam produk Natural Uncertainty Contracts ( Veithzal

rivai, 2008:247). Dengan adanya risiko pembiayaan yang bermasalah dapat

mengakibatkan kesempatan bank untuk memperoleh kauntungan berkurang atau

8

Shera Fuji Kusumawati, 2013

PENGARUH RISIKO PEMBIAYAAN MUSYARAKAH TERHADAP PROFITABILITAS

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

indikasikan memberi dampak terhadap profitabilitas yang rendah pada PT. Bank

Muamalat.

Laba yang diperoleh bank sebagian besar berasal dari pembiayaan yang

diberikan, salah satunya adalah pembiayaan musyarakah yang merupakan produk

bagi hasil yang banyak diminati dari pada pembiayaan bagi hasil lainnya. Jika

pembiayaan ini lancar maka bank akan mendapatkan laba namun jika pembiayaan

tersebut bermasalah maka dapat mengurangi laba yang seharusnya diperoleh.

Menurut hasil penelitian Husnul Fitra (2009) dan Gustian (2008:14) yang

menyatakan, “Risiko kerugian akibat pemberian kredit yang tidak lancar tentunya

akan berpengaruh terhadap pendapatan dan keuntungan yang diterima oleh bank”.

Menurut Veihzal Rivai dan Arvian Arifin (2010:966) menyatakan bahwa

“risiko pembiayaan adalah risiko yang terjadi akibat kegagalan pihak lawan

(counterparty) memenuhi kewajibannya.” Roberto Ercegovac (2011:63)

menyatakan bahwa “Credit risk has always been the central risk in banking

financial intermediation yaitu bahwa risiko kredit selalu menjadi risiko utama

dalam intermediasi perbankan keuangan”.Risiko pembiayaan dapat bersumber

dari berbagai aktivitas fungsional bank seperti pembiayaan (penyediaan dana),

investasi, dan pembiayaan perdagangan, yang tercatat dalam banking book

maupun trading book. Dengan adanya pembiayaan musyarakah bermasalah yang

terjadi akan berdampak negatif bagi pihak bank. Timbulnya kredit bermasalah

akan mengakibatkan hilangnya kesempatan memperoleh income (pendapatan) dari

kredit yang diberikan, sehingga mengurangi perolehan laba dan berpengaruh

9

Shera Fuji Kusumawati, 2013

PENGARUH RISIKO PEMBIAYAAN MUSYARAKAH TERHADAP PROFITABILITAS

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

ini jadi sangat penting untuk diteliti agar PT. Bank Muamalat Indonesia, Tbk

dapat menarik minat masyarakat sebagai pemilik dana untuk menginvestasikan

uang melalui penyertaan modal.

Berdasarkan penjelasan yang telah dipaparkan dan berdasarkan data

keuangan serta kondisi pembiayaan musyarakah yang ada di PT. Bank Muamalat

Indonesia,Tbk maka perlu dilakukan penelitian untuk mengetahui, memahami dan

menganalisis seberapa besar risko pembiayaan musyarakah serta pengaruhnya

terhadap profitabilitas yang diukur dengan tingkat return on asset (ROA).

Untuk itu, judul yang diangkat dalam penelitian ini adalah “Pengaruh

Risiko Pembiayaan Musyarakah terhadap Profitabilitas pada PT. Bank Muamalat Indonesia, Tbk Tahun Periode 2007-2012”.

1.2 Identifikasi Masalah

Keberhasilan dan keberlangsungan suatu bank salah satunya dapat dilihat

dari kinerja bank dalam menjalankan serta mengelola hasil usahanya terutama

keberhasilan dalam mendapatkan laba usaha. Namun, adakalanya keberhasilan

bank tersebut akan terganggu oleh kegiatan operasional bank itu sendiri salah

satunya adalah akibat adanya risiko kredit (pembiayaan) yang diberikan bank

sebagai salah satu kegiatan pokoknya selain berfungsi sebagai penghimpun dana

dari masyarakat.

10

Shera Fuji Kusumawati, 2013

PENGARUH RISIKO PEMBIAYAAN MUSYARAKAH TERHADAP PROFITABILITAS

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

terus dibiarkan akan berdampak pada berkurangnya kepercayaan masyarakat terhadap bank.Pencapaian profitabilitas PT. Bank Muamalat Indonesia Tbk. Yang diukur dari tingkat ROA (Return On Assets) yang diperoleh sampai tahun 2012 yaitu sebesar 0,84% ternyata masih berada di bawah standar minimal Bank Indonesia (BI) yaitu 1,5%. Profitabilitas yang menurun diindikasikan terjadi karena tingkat Non Performing Finance (NPF) yang diperoleh masih berada di atas batas kisaran yang ditetapkan Bank Indonesia yaitu 5%. Sehingga perlu adanya upaya yang dilakukan untuk meningkatkan profitabilitas dengan cara meningkatkan Non Performing Finance (NPF). Hal tersebut dapat menjadi permasalahan bagi PT. Bank Muamalat Indonesia Tbk. Karena standar aman pencapaian ROA bank di Indonesia ditentukan oleh Bank Indonesia. Untuk itu dengan adanya penelitian ini diharapkan mampu menjadi bahan referensi untuk terus meningkatkan kinerja bank terutama dalam pengelolaan pembiayaan.

1.3 Rumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan, maka peneliti

merumuskan masalah penelitian ini sebagai berikut :

1. Bagaimana Gambaran Risiko Pembiayaan Musyarakah pada PT. Bank

Muamalat Indonesia Tbk. periode tahun 2007-2012.

2. Bagaimana Gambaran Profitabilitas pada PT. Bank Muamalat

Indonesia Tbk. periode tahun 2007-2012.

3. Bagaimana Pengaruh Risiko Pembiayaan Musyarakah terhadap

Profitabilitas pada PT. Bank Muamalat Indonesia Tbk. periode tahun

2007-2012.

1.4 Tujuan Penelitian

Berdasarkan rumusan masalah yang telah diuraikan, maka tujuan dari

penelitian ini adalah untuk memperoleh temuan :

1. Gambaran Risiko Pembiayaan Musyarakah pada PT. Bank Muamalat

11

Shera Fuji Kusumawati, 2013

PENGARUH RISIKO PEMBIAYAAN MUSYARAKAH TERHADAP PROFITABILITAS

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

2. Gambaran Profitabilitas pada PT. Bank Muamalat Indonesia Tbk.

periode tahun 2007-2012.

3. Gambaran Pengaruh Risiko Pembiayaan Musyarakah terhadap

Profitabilitas pada PT. Bank Muamalat Indonesia Tbk. periode tahun

2007-2012.

1.5 Kegunaan Hasil Penelitian

Kegunaan penelitian dikelompokkan pada kegunaan teoritis dan kegunaan

praktis, yaitu :

1. Kegunaan Teoritis

Secara teoritis, penelitian diharapkan dapat memberikan tambahan

referensi terhadap ilmu perbankan syariah dan ilmu manajemen

keuangan yang berkaitan dengan risiko pembiayaan dan

profitabilitas. Selain itu, berguna juga sebagai tambahan wawasan

peneliti lain yang akan mengkaji lebih dalam mengenai ilmu

manajemen keuangan dan perbankan syariah.

2. Kegunaan Praktis

Hasil penelitian diharapkan menjadi bahan referensi untuk terus

meningkatkan kinerja keuangan bank, terutama dalam pengelolaan

pembiayaan pada bank serta sebagai bahan masukan untuk

Shera Fuji Kusumawati, 2013

PENGARUH RISIKO PEMBIAYAAN MUSYARAKAH TERHADAP PROFITABILITAS

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Menurut Sugiyono (2012:38) pengertian objek penelitian yaitu “Suatu

atribut atau sifat atau nilai dari orang, objek atau kegiatan yang mempunyai

variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian

ditarik kesimpulannya”. Objek penelitian yang diteliti terdiri dari satu variabel

bebas dan satu variabel terikat. Menurut Sugiyono (2012:59) “Variabel bebas

adalah merupakan variabel yang mempengaruhi atau yang menjadi sebab

perubahannya atau timbulnya variabel dependent (terikat). Sedangkan variabel

terikat adalah merupakan variabel yang dipengaruhi atau yang menjadi akibat,

karena adanya variabel bebas”.

Variabel bebas atau independent variable yang diteliti adalah Risiko

Pembiayaan Musyarakah (X) dengan indikator Non Performing Finance (NPF)

kemudian yang menjadi variabel terikat atau dependent variabel adalah

profitabilitas yang diukur dengan rasio ROA (Y).

Dalam penelitian ini peneliti memfokuskan pada risiko pembiayaan

musyarakah yang mempengaruhi profitabilitas di PT. Bank Muamalat

Indonesia,Tbk dengan mengamati kinerja keuangan melalui laporan keuangan

PT. Bank Muamalat Indonesia,Tbk periode Tahun 2007 –2012 serta laporan

tahunan PT. Bank Muamalat Indonesia,Tbk. Berdasarkan objek penelitian

64

Shera Fuji Kusumawati, 2013

PENGARUH RISIKO PEMBIAYAAN MUSYARAKAH TERHADAP PROFITABILITAS

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Pembiayaan Musyarakah terhadap Profitabilitas di PT. Bank Muamalat

Indonesia,Tbk.

3.2 Metode Penelitian

3.2.1 Jenis Penelitian dan Metode yang Digunakan

Menurut Sugiyono (2012:2) mengemukakan, “Metode penelitian diartikan

sebagai cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan

tertentu”. Berdasarkan variabel-variabel yang diteliti maka jenis penelitian yang

digunakan dalam penelitian ini adalah deskriptif dan verifikatif.

Sugiyono (2012:86), menjelaskan bahwa “Penelitian deskriptif adalah

penelitian yang dilakukan untuk mengetahui nilai variabel mandiri, baik satu

variabel atau lebih (independen) tanpa membuat perbandingan atau

menghubungkan antara satu dengan variabel yang lain. Menurut Suharsimi

Arikunto (2010:4), “Penelitian verifikatif pada dasarnya ingin menguji kebenaran

dari suatu hipotesis melalui pengumpulan data di lapangan”.

Dalam penelitian ini penelitian deskriptif dilakukan untuk mengetahui

gambaran Risiko Pembiayaan Musyarakah PT. Bank Muamalat Indonesia,Tbk

dan gambaran mengenai profitabilitas PT. Bank Muamalat Indonesia,Tbk.

Penelitian verifikatif yang dilakukan yaitu untuk menguji mengenai pengaruh

Risiko Pembiayaan Musyarakah terhadap profitabilitas PT. Bank Muamalat

Indonesia,Tbk.

Berdasarkan pendapat di atas, maka dalam penelitian ini menggunakan

65

Shera Fuji Kusumawati, 2013

PENGARUH RISIKO PEMBIAYAAN MUSYARAKAH TERHADAP PROFITABILITAS

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Singarimbun dan Sofian Effendi (2006:5) mengemukakan bahwa “Expalanatory

research merupakan penelitian yang menjelaskan hubungan kausal antara

variabel-variabel melalui pengujian hipotesis.” Dengan kata lain penelitian

eksplanatory adalah penelitian untuk menguji hipotesis antara variabel yang satu

dengan variabel yang lain.

Penelitian ini merupakan penelitian kuantitatif yaitu mengenai risiko

pembiayaan musyarakah terhadap profitabilitas, maka desain penelitian yang

digunakan adalah time series design. Menurut Sugiyono (2012:78), “Time series

design adalah desain penelitian yang bermaksud untuk mengetahui kestabilan dan

kejelasan suatu keadaan, yang menentu dan tidak konsisten”. Dalam penelitian

ini peneliti memfokuskan pada risiko pembiayaan musyarakah yang

mempengaruhi profitabilitas PT. Bank Muamalat Indonesia,Tbk. Studi kasus

laporan keuangan tahunan PT. Bank Muamalat Indonesia,Tbk periode Tahun

2007 – 2012. Penelitian ini dilakukan dalam kurun waktu 6 tahun, yaitu pada

tahun 2007 sampai dengan 2012. Hal ini dikarenakan laporan keuangan periode

2007-2012 merupakan laporan keuangan yang sudah diaudit dan sudah

dipublikasikan ke masyarakat melalui situs resmi PT. Bank Muamalat Indonesia,

Tbk.

3.2.2 Operasionalisasi Variabel

Kerlinger dalam Sugiyono (2009:58) menyatakan bahwa “Variabel adalah

66

Shera Fuji Kusumawati, 2013

PENGARUH RISIKO PEMBIAYAAN MUSYARAKAH TERHADAP PROFITABILITAS

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

dalam penelitian ini, yaitu variabel bebas (independent variable) dan variabel

terikat (dependent variable). Variabel-variabel tersebut adalah sebagai berikut:

1. Variabel bebas (X)

Variabel bebas dalam penelitian ini adalah risiko pembiayaan yang diukur

dengan Non Performing Finance (NPF).

NPF merupakan pembiayaan yang terjadi ketika pihak debitur (mudharib)

karena berbagai sebab, tidak dapat memenui kewajiban untuk

mengembalikan dana pembiayaan (pinjaman).

Hal ini sesuai dengan definisi yang di ungkapkan oleh Muhammad

(2009:310) “Risiko pembiayaan muncul manakala bank tidak dapat

memperoleh kembali tagihannya atas pinjaman yang diberikan atau investasi yang sedang dilakukan”.

2. Variabel Terikat (Y)

Variabel terikat yang digunakan dalam penelitian ini adalah profitabilitas

yang diukur dengan Return On Assets (ROA).

Dendawijaya (2009:118), menyatakan bahwa:

ROA merupakan rasio yang digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh keuntungan (laba) secara keseluruhan. Semakin besar ROA suatu bank semakin besar pula tingkat keuntungan yang dicapai bank tersebut semakin baik pula posisi bank tersebut dari segi penggunaan aset.

Secara lengkap operasionalisasi variabel dalam penelitian ini dapat terlihat

67

Shera Fuji Kusumawati, 2013

PENGARUH RISIKO PEMBIAYAAN MUSYARAKAH TERHADAP PROFITABILITAS

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

3.2.3 Jenis dan Sumber Data

Sumber data penelitian dapat diperoleh secara langsung (data primer),

maupun secara tidak langsung (data sekunder) yang berhubungan dengan objek

penelitian. Menurut Sugiyono (2009:137):

Sumber data penelitian dibedakan menjadi dua, yaitu sumber data primer dan sumber data sekunder. Sumber data primer adalah sumber data yang langsung memberikan data kepada pengumpul data, dan sumber data sekunder merupakan sumber yang tidak langsung memberikan data kepada pengumpul data.

Sumber data yang dipakai dalam penelitian ini adalah sumber data

sekunder yang diperoleh melalui berbagai sumber, yaitu literatur, artikel, serta

situs di internet yang berkenaan dengan penelitian yang dilakukan.

Penelitian ini menggunakan data kuantitatif berupa data sekunder yang

merupakan data yang diperoleh dalam bentuk sudah jadi berupa publikasi. Data

sekunder umumnya berupa bukti, catatan atau laporan historis yang telah tersusun

dalam arsip (data dokumenter) yang dipublikasikan. Data sekunder yang

diperlukan dalam penelitian ini adalah laporan keuangan PT. Bank Muamalat

Indonesia,Tbk periode Tahun 2007– 2012. Untuk lebih jelasnya mengenai data

dan sumber yang digunakan dalam penelitian ini, maka peneliti mengumpulkan

68

Shera Fuji Kusumawati, 2013

PENGARUH RISIKO PEMBIAYAAN MUSYARAKAH TERHADAP PROFITABILITAS

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

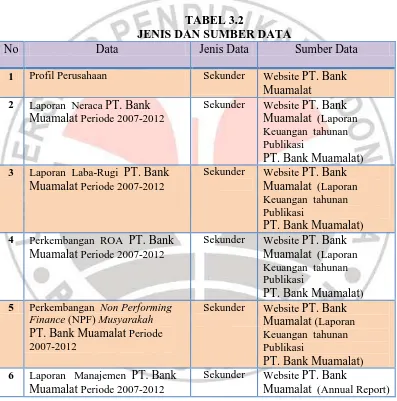

TABEL 3.2

JENIS DAN SUMBER DATA

No Data Jenis Data Sumber Data

1 Profil Perusahaan Sekunder Website PT. Bank

Muamalat

2 Laporan Neraca PT. Bank

Muamalat Periode 2007-2012

Sekunder Website PT. Bank

Muamalat (Laporan

Sekunder Website PT. Bank

Muamalat (Laporan

Sekunder Website PT. Bank

Muamalat (Laporan Keuangan tahunan Publikasi

PT. Bank Muamalat)

5 Perkembangan Non Performing

Finance (NPF) Musyarakah PT. Bank Muamalat Periode 2007-2012

Sekunder Website PT. Bank

Muamalat (Laporan

Sekunder Website PT. Bank

Muamalat (Annual Report)

69

Shera Fuji Kusumawati, 2013

PENGARUH RISIKO PEMBIAYAAN MUSYARAKAH TERHADAP PROFITABILITAS

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Sebuah penelitian selalu berkaitan dengan kegiatan mengumpulkan dan

menganalisa suatu data, menentukan populasi merupakan langkah yang penting.

Populasi adalah kolompok keseluruhan orang, peristiwa, atau sesuatu yang ingin

diselidiki oleh peneliti. Menurut Sugiyono (2012:80) mengemukakan bahwa

“Populasi adalah wilayah generalisasi yang terjadi atas objek atau subjek yang

mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk

dipelajari dan kemudian ditarik kesimpulannya”. Berdasarkan pengertian di atas,

maka yang menjadi populasi dalam penelitian ini adalah laporan keuangan

tahunan publikasi PT. Bank Muamalat Indonesia,Tbk.

3.2.4.2Sampel

Menurut Sugiyono (2012:81) “Sampel adalah bagian dari jumlah dan

karakteristik yang dimiliki oleh populasi tersebut”. Agar memperoleh sampel

yang representatif dari populasi, maka setiap subjek dalam populasi diupayakan

untuk memiliki peluang yang sama untuk menjadi sampel. Dalam penelitian ini

tidak mungkin semua populasi dapat penulis teliti, hal ini disebabkan beberapa

faktor, diantaranya keterbatasan biaya, keterbatasan tenaga, dan keterbatasan

waktu yang tersedia.

Maka dari itulah peneliti diperkenankan mengambil sebagian dari objek

populasi yang ditentukan, dengan catatan bagian yang diambil tersebut mewakili

yang lain yang tidak diteliti. Menurut Sugiyono (2012:81):

70

Shera Fuji Kusumawati, 2013

PENGARUH RISIKO PEMBIAYAAN MUSYARAKAH TERHADAP PROFITABILITAS

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

untuk populasi, untuk itu sampel dari populasi harus benar-benar representatif.

Berdasarkan pengertian di atas, maka yang menjadi sampel dalam

penelitian ini adalah Laporan Keuangan Tahunan Publikasi PT. Bank Muamalat

Indonesia,Tbk periode tahun 2007-2012 berupa Laporan Neraca dan Laporan laba

rugi.

3.2.4.3 Teknik Penarikan Sampel

Menurut Sugiyono (2012:62), “Teknik sampling adalah merupakan teknik

pengambilan sampel”. Penarikan sampel merupakan suatu proses pemilihan

sejumlah elemen dari populasi sehingga dengan mempelajari sampel, suatu

pemahaman karakteristik subjek sampel akan memungkinkan untuk

menggeneralisasi karakteristik elemen populasi.

Sampling dapat diartikan sebagai suatu cara untuk mengumpulkan data

atau pengambilan sampel yang sifatnya tidak menyeluruh, yaitu tidak mencakup

seluruh populasi penelitian tetapi hanya sebagian dari populasi itu saja. Terdapat

dua jenis teknik sampling yang dapat digunakan dalam penelitian, yaitu

probability sampling dan nonprobability sampling. Dalam penelitian ini, teknik

pengambilan sampel yang digunakan adalah nonprobability sampling.

Menurut Sugiyono (2012:67), “Nonprobability sampling adalah teknik

71

Shera Fuji Kusumawati, 2013

PENGARUH RISIKO PEMBIAYAAN MUSYARAKAH TERHADAP PROFITABILITAS

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

unsur anggota populasi untuk dipilih menjadi sampel. Teknik sampel ini meliputi

sampling sistematis, kuota, aksidental, purposive, jenuh dan snowball.

Dimana peneliti mengambil teknik pengambilan sample berfokus pada

teknik Sampling Jenuh. Menurut Sugiyono (2010:122) “Sampling Jenuh adalah

teknik penentuan sampel bila semua anggota populasi digunakan sebagai sampel.

Penelitian ini menggunakan Sampling Jenuh, dimana semua anggota populasi

dijadikan sampel”.

3.2.5 Teknik Pengumpulan Data

Menurut Sugiyono (2009:402) “Teknik pengumpulan data merupakan

langkah yang paling utama dalam penelitian, karena tujuan utama dari penelitian

adalah mendapatkan data”. Berdasarkan sumber datanya, pengumpulan data dapat

menggunakan sumber primer, dan sumber sekunder. Menurut Sugiyono

(2009:402) “Sumber primer adalah sumber data yang langsung memberikan data

kepada pengumpul, dan sumber sekunder merupakan sumber yang tidak langsung

memberikan data kepada pengumpul data”.

Menurut Sugiyono (2009:402) “Jika dilihat dari segi cara atau teknik

pengumpulan data, maka teknik pengumpulan data dapat dilakukan dengan

observasi (pengamatan), interview (wawancara), kuesioner (angket), dokumentasi

dan gabungan keempatnya”. Teknik Pengumpulan data yang dilakukan didalam

penelitian ini adalah studi dokumentasi. Studi dokumentasi dalam penelitian ini

72

Shera Fuji Kusumawati, 2013

PENGARUH RISIKO PEMBIAYAAN MUSYARAKAH TERHADAP PROFITABILITAS

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

mempelajari dokumen yang berkaitan dengan seluruh data yang diperlukan dalam

penelitian.

Menurut Sugiyono (2009:422) “Dokumen merupakan catatan peristiwa

yang sudah berlalu. Dokumentasi dapat berbentuk tulisan, gambar, atau

karya-karya monumental dari seseorang”. Di dalam melaksanakan metode dokumentasi

ini, peneliti menyelidiki arsip-arsip tertulis seperti laporan keuangan perusahaan

dan dokumen lain dalam perusahaan yang relevan dengan kepentingan penelitian.

3.2.6 Rancangan Analisis Data dan Uji Hipotesis 3.2.6.1Pengolahan Data dan Analisis Data

Teknik analisis data merupakan suatu cara untuk mengukur, mengolah dan

menganalisis data tersebut. Menurut Sugiyono (2012:206), mengemukakan

“Analisis data merupakan kegiatan setelah data dari seluruh responden

terkumpul”.

Setelah seluruh data yang dibutuhkan dalam pelaksanaan penelitian

terkumpul, maka kemudian dibuat rancangan analisis data. Pengolahan data dan

analisis data yang dilakukan adalah untuk memperoleh data-data yang akurat dan

mempermudah dalam proses selanjutnya. Langkah-langkah analisis data yang

dilakukan dalam penelitian ini meliputi beberapa hal, yaitu:

1. Menyusun kembali data yang diperoleh ke dalam bentuk tabel maupun

grafik.

73

Shera Fuji Kusumawati, 2013

PENGARUH RISIKO PEMBIAYAAN MUSYARAKAH TERHADAP PROFITABILITAS

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

3. Analisis deskriptif terhadap profitabilitas dengan melakukan

perhitungan nilai Return On Asset (ROA).

4. Menguji data dengan melakukan analisis statistik untuk mengetahui

pengaruh risiko pembiayaan musyarakah dengan indikator Non

Performing Finance (NPF) terhadap profitabilitas dengan indikator Return On Assets (ROA).

3.2.6.2Rancangan Analisis Data Deskriptif

Menurut Sugiyono (2012:207) “Teknik analisis data yang digunakan

adalah statistik deskriptif, yaitu statistik yang digunakan untuk menggambarkan

atau mendeskripsikan suatu objek penelitian melalui data sampel atau populasi”.

Sesuai dengan metode penelitian yang digunakan, untuk menghitung nilai

Pembiayaan musyarakah (variabel X) dan profitabilitas (variabel Y), yaitu dengan

cara mendeskripsikan setiap indikator-indikator variabel tersebut dari hasil

pengumpulan data yang didapat. Adapun cara untuk menghitung indikator dari

setiap variabel yang digunakan dalam penelitian ini adalah sebagai berikut:

a. Menghitung Risiko Pembiayaan Musyarakah

Untuk menghitung Risiko Pembiayaan Musyarakah digunakan rumus

sebagai berikut :

NPF = Total Pembiayaan Bermasalah Musyarakah x 100% Total Pembiayaan Musyarakah

Surat Edaran Bank Indonesia Nomor 7/56/DPbS b. Menghitung Profitabilitas

74

Shera Fuji Kusumawati, 2013

PENGARUH RISIKO PEMBIAYAAN MUSYARAKAH TERHADAP PROFITABILITAS

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

3.2.6.3Uji Linieritas

Setelah diperoleh data mengenai NPF dan ROA, maka langkah selanjutnya

adalah melakukan uji linieritas. Uji linieritas digunakan untuk melihat apakah

spesifikasi model yang digunakan sudah benar atau tidak. Maksudnya adalah

apakah regresi antara variabel dependen dan variabel independen membentuk

garis linier atau sebaliknya. Linier disini dapat diartikan hubungan positif atau

hubungan negatif. Sebagaimana menurut Riduwan & H.Sunarto (2011:104),

bahwa “uji ini digunakan untuk menguji apakah data berpola linier atau tidak”.

Untuk keperluan linieritas ini digunakan uji statistik f hitung dengan rumus

sebagai berikut :

Kriteria pengujian linieritas adalah jika f hitung ≤ f table dengan taraf

signifikansi (α) = 0,05, maka dapat disimpulkan bahwa data tersebut berpola

linier.

3.2.6.4Uji Signifikansi

Menurut Riduwan & H. Sunarto (2011:98) bahwa “uji ini digunakan untuk

menguji apakah Ho signifikan atau tidak”. Untuk keperluan signifikansi ini

digunakan uji statistika Fhitung dengan rumus sebagai berikut :

75

Shera Fuji Kusumawati, 2013

PENGARUH RISIKO PEMBIAYAAN MUSYARAKAH TERHADAP PROFITABILITAS

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Kriteria pengujian signifikansinya adalah jika F hitung ≥ F tabel dengan

taraf signifikansi (α) = 0,05, maka dapat disimpulkan bahwa Ho ditolak artinya

signifikan. Dalam penelitian ini uji signifikansi dilakukan dengan bantuan

program computer SPSS Statistics 17 for windows.

3.2.6.5Pengujian Hipotesis

Pengujian hipotesis dilakukan untuk mencari jawaban dari inti penelitian.

Hipotesis merupakan jawaban sementara dari suatu penelitian dan dibutuhkan

pengujian untuk membuktikan kebenarannya. Sesuai dengan hipotesis yang telah

diajukan bahwa “Risiko pembiayaan musyarakah berpengaruh terhadap

profitabilitas”, dalam proses pengujiannya dilakukan dengan menggunakan

analisis regresi linier sederhana.

3.2.6.5.1 Analisis Regresi Linier Sederhana

Regresi linier sederhana didasarkan pada hubungan fungsional ataupun

kausal satu variabel independen dengan satu variabel dependen. Karena ada

perbedaan yang mendasar dari analisis korelasi dan analisis regresi.

Persamaan umum regresi linier sederhana adalah sebagai berikut:

(Riduwan & H.Sunarto. 2011:97)

Dimana : Y = Subjek variabel dependen yang diproyeksikan

= Nilai konstanta harga Y bila X = 0 (harga konstan)

76

Shera Fuji Kusumawati, 2013

PENGARUH RISIKO PEMBIAYAAN MUSYARAKAH TERHADAP PROFITABILITAS

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

X = Subjek variabel independen

Untuk mencari harga & b dapat dicari dengan rumus berikut :

∑ (∑ ) ∑ ∑ (∑ ) ∑

∑ ∑ ∑ (∑ ) ∑

3.2.6.5.2 Hipotesis Statistik ( Uji-t)

Hipotesis yang akan diuji dalam penelitian ini berkaitan dengan ada

tidaknya pengaruh antara risiko pembiayaan musyarakah terhadap profitabilitas.

Hubungan tersebut diukur dengan koefisien regresi (b). Hipotesis dilakukan

dengan cara membandingkan antara t tabel dengan t hitung. Dengan hipotesis statistik

sebagai berikut :

H0: β = 0, artinya risiko pembiayaan tidak berpengaruh terhadap profitabilitas.

Ha: β ≠ 0, artinya risiko pembiayaan berpengaruh terhadap profitabilitas.

Rumus yang digunakan untuk uji t ini adalah sebagai berikut:

(Sudjana, 2005:325)

Rumus untuk mencari sb :

Keterangan :

77

Shera Fuji Kusumawati, 2013

PENGARUH RISIKO PEMBIAYAAN MUSYARAKAH TERHADAP PROFITABILITAS

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Sb : Nilai kemiringan atau standar error kemiringan

Selanjutnya harus digunakan distribusi student t dengan dk = (n-2),

berdasarkan kriteria:

Jika thitung≥ ttabel, maka H0 ditolak

Shera Fuji Kusumawati, 2013

PENGARUH RISIKO PEMBIAYAAN MUSYARAKAH TERHADAP PROFITABILITAS

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

BAB V

KESIMPULAN DAN REKOMENDASI

5.1 Kesimpulan

Berdasarkan hasil penelitian yang telah dilakukan melalui analisis data,

baik secara deskriptif maupun verifikatif untuk menjawab pertanyaan-pertanyaan

penelitian yang telah ditetapkan sebelumnya, maka dapat ditarik beberapa

kesimpulan sebagai berikut:

1. Gambaran Risiko pembiayaan musyarakah pada PT. Bank Muamalat

Indonesia, Tbk selama periode 2007 – 2012 mengalami fluktuasi yang

cenderung mengalami penurunan. Penurunan terjadi karena tidak

seimbangnya antara jumlah penyaluran pembiayaan yang terus meningkat

dengan pengembaliaan pembiayaan. Penyebab dari pembiayaan bermasalah

ini adalah karena nasabah tidak mampu membayar kewajibannya sesuai dengan

waktu yang telah disepakati. Selain itu faktor lain yang menyebabkan terjadinya

pembiayaan bermasalah ini yaitu pada faktor internal seperti lemahnya sistem

informasi kredit/pembiayaan, lemahnya sistem administrasi dan pengawasan

kredit/pembiayaan. Dikhawatirkan dapat mengakibatkan risiko pada bank akibat

terjadi pinjaman yang bermasalah.

2.

Gambaran profitabilitas PT. Bank Muamalat Indonesia, Tbk selama periode tahun2007 – 2012 mengalami fluktuasi yang cenderung menurun, penurunan ini

disebabkan karena rendahnya jumlah laba yang tidak dapat mengimbangi jumlah

104

Shera Fuji Kusumawati, 2013

PENGARUH RISIKO PEMBIAYAAN MUSYARAKAH TERHADAP PROFITABILITAS

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

menurunkan profitabilitas bank dan menurunkan tingkat kesehatan bank apabila

dilihat dari sisi profitabilitas.

3.

Hasil penelitian pengaruh risiko pembiayaan musyarakah terhadapprofitabilitas PT. Bank Muamalat Indonesia, Tbk menunjukkan risiko

pembiayaan musyarakah (NPF) berpengaruh negatif terhadap profitabilitas

(ROA). Menurut hasil perhitungan menyebutkan bahwa nilai Y=a+bX yaitu

Y=1,773 – 0,16 yang berarti bahwa hal tersebut menunjukkan bahwa variabel

X berpengaruh negatif terhadap variabel Y, yang artinya bahwa semakin

tinggi risiko pembiayaan musyarakah dengan menggunakan indikator NPF

maka akan mengakitbatkan profitabilitas yang menurun. Dengan kata lain

setiap terjadinya kenaikan 1% variabel X (Risiko pembiayaan musyarakah)

maka variabel Y (Profitabilitas) akan menurun sebesar -0,16.

5.2 Rekomendasi

Dari kesimpulan yang telah diuraikan, maka rekomendasi yang diajukan

penulis dari penelitian yang telah dilakukan tersebut antara lain adalah sebagai

berikut :

1. PT. Bank Muamalat Indonesia, Tbk hendaknya senantiasa berusaha

memelihara pembiayaan musyarakah yang sehat dengan meningkatkan

pembiayaan yang diberikan oleh bank kepada nasabahnya dengan tetap

memperhatikan unsur kehati-hatian untuk menekan timbulnya risiko

pembiayaan musyarakah. Oleh karena itu, bank syariah disarankan agar

105

Shera Fuji Kusumawati, 2013

PENGARUH RISIKO PEMBIAYAAN MUSYARAKAH TERHADAP PROFITABILITAS

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

disalurkan kepada debitur serta terus melaksanakan upaya pembinaan dan

pengawasan terhadap para debitur secara rutin sehingga diharapkan dapat

memperkecil kemungkinan kerugian yang dialami debitur atas pembiayaan

musyarakah yang dikelola.

2. PT. Bank Muamalat Indonesia, Tbk untuk meningkatkan ROA yaitu bank

perlu meningkatkan pendapatan dan menekan biaya agar dapat menghasilkan

laba yang lebih tinggi untuk mengimbangi peningkatan aset bank, sehingga

bank tetap dapat menghasilkan laba dan memiliki aset yang cukup untuk

mewujudkan kinerja keuangan bank yang lebih baik.

3. Melihat hasil persamaan regresi yang menyatakan ada pengaruh negatif

risiko pembiayaan musyarakah terhadap tingkat profitabilitas, maka

disarankan agar PT. Bank Muamalat Indonesia, Tbk dapat menekan jumlah

pembiayaan bermasalahnya (NPF) musyarakah dengan mengoptimalkan

kolektabilitas pembiayaan musyarakah yang diberikan terhadap para

debiturnya sehingga perolehan laba yang diperoleh dapat meningkat dan

berpengaruh baik bagi tingkat profitabilitas PT. Bank Muamalat Indonesia,