PENGARUH DISIPLIN BELAJAR TERHADAP HASIL BELAJAR SISWA PADA MATA PELAJARAN AKUNTANSI DI KELAS XI IPS SMAN 14

BANDUNG

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Menempuh Ujian Sidang Sarjana Pendidikan Pada Program Studi Pendidikan Akuntansi

Disusun oleh

LISGIARTI NIM. 0800245

PROGRAM STUDI PENDIDIKAN AKUNTANSI FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

Lisgiarti, 2013

Pengaruh Disiplin Belajar Terhadap Hasil Belajar Siswa Pada Mata Pelajaran Akutansi Di Kelas XI IPS SMAN 14 Bandung

No. Daftar FPEB: 128/UN40.FPEB.I.PL/2013

2013

PENGARUH DISIPLIN BELAJAR TERHADAP HASIL BELAJAR SISWA PADA MATA PELAJARAN AKUNTANSI DI KELAS XI IPS SMAN 14

BANDUNG

Oleh:

Lisgiarti

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana Pendidikan pada Fakultas Pendidikan Ekonomi dan Bisnis

© Lisgiarti 2013

Universitas Pendidikan Indonesia

Mei 2013

Hak Cipta dilindungi undang-undang.

Skripsi ini tidak boleh diperbanyak seluruhnya atau sebagian,

PERNYATAAN KEASLIAN SKRIPSI DAN BEBAS PLAGIARISME

Saya yang bertanda tangan di bawahini:

Nama Lengkap : Lisgiarti

NIM : 0800245

Program Studi : Pendidikan Akuntansi

Menyatakan dengan sebenarnya, bahwa skripsi yang berjudul:

Pengaruh Disiplin Belajar Terhadap Hasil Belajar Siswa Pada Mata Pelajaran Akuntansi di Kelas XI IPS SMAN 14 Bandung

Adalah hasil karya saya sendiri.

Saya menyatakan pula bahwa saya tidak melakukan pengutipan sebagian atau seluruh gagasan, pemikiran, atau tulisan orang lain dengan cara-cara yang melanggar hokum dan etika penulisan karya ilmiah. Sebagian atau seluruh gagasan, pemikiran, atau tulisan orang lain yang saya kutip dalam skripsi ini telah saya cantumkan sumbernya dalam naskah skripsi dan daftar pustaka.

Atas pernyataan ini saya bersedia menerima sanksi apapun jika dikemudian hari ditemukan adanya bukti pelanggaran terhadap etika keilmuan dalam skripsi ini atau jika ada klaim dari pihak lain terhadap keaslian skripsi ini.

Bandung, 29 Mei 2013 Yang membuat pernyataan,

Lisgiarti, 2013

Pengaruh Disiplin Belajar Terhadap Hasil Belajar Siswa Pada Mata Pelajaran Akutansi Di Kelas XI IPS SMAN 14 Bandung

i

Lisgiarti, 2013

Pengaruh Disiplin Belajar Terhadap Hasil Belajar Siswa Pada Mata Pelajaran Akutansi Di Kelas XI

PENGARUH DISIPLIN BELAJAR TERHADAP HASIL BELAJAR SISWA PADA MATA PELAJARAN AKUNTANSI DI KELAS XI IPS SMAN 14

BANDUNG

Lisgiarti

Pembimbing I : Drs. H. Ajang Mulyadi, M.M Pembimbing II : Dra. Heraeni Tanuatmodjo, M.M

ABSTRAK

Penelitian ini dilakukan pada siswa kelas XI IPS di SMAN 14 Bandung tahun ajaran 2012/2013. Masalah yang dikaji dalam penelitian ini adalah masih rendahnya hasil belajar siswa kelas XI IPS pada mata pelajaran akuntansi. Tujuan penelitian ini adalah untuk mengetahui: (1) Gambaran disiplin belajar kelas XI IPS pada mata pelajaran akuntansi di SMAN 14 Bandung. (2) Gambaran hasil belajar siswa kelas XI IPS pada mata pelajaran akuntansi di SMAN 14 Bandung. (3) Pengaruh disiplin belajar terhadap hasil belajar siswa pada mata pelajaran akuntansi di kelas XI IPS SMAN 14 Bandung.

Penelitian ini menggunakan metode deskriptif verifikatif. Populasi dalam penelitian ini adalah seluruh kelas XI IPS SMAN 14 Bandung tahun ajaran 2012/2013 berjumlah 133 siswa. Sampel ditentukan sejumlah 100 siswa. Teknik pengambilan sampel yang digunakan adalah teknik simple random sampling. Teknik pengumpulan data menggunakan teknik kuesioner dan teknik dokumentasi. Perhitungan pengujian hipotesis dalam penelitian ini menggunakan program SPSS V.18 Windows. Teknik pengujian hipotesis menggunakan analisis korelasi, sebelum dilakukan uji analisis maka dilakukan uji prasyarat analisis yaitu uji normalitas dengan grafik P-P plot.

Pengujian terhadap hipotesis dengan taraf signifikan 5% diperoleh hasil yang menunjukkan bahwa terdapat pengaruh disiplin belajar terhadap hasil belajar siswa dalam mata pelajaran akuntansi. Ditunjukkan oleh hasil rxy (pearson correlation) sebesar 0,942 dan koefisien determinasi (r2) 88,8%, nilai probabilitas 0,05 ≥ 0,000 (nilai probabilitas sig). Hal ini menunjukkan bahwa 88,8% hasil belajar dipengaruhi oleh disiplin belajar.

ii

Lisgiarti, 2013

Pengaruh Disiplin Belajar Terhadap Hasil Belajar Siswa Pada Mata Pelajaran Akutansi Di Kelas XI IPS SMAN 14 Bandung

Kata Kunci: Disiplin Belajar, Hasil Belajar

THE EFFECT OF LEARNING DISCIPLINE ON LEARNING OUTCOMES IN ACCOUNTING SUBJECTS IN GRADE XI IPS SMAN 14 BANDUNG

Lisgiarti

Advisor I: Drs. H. Ajang Mulyadi, M.M Advisor II: Dra. Heraeni Tanuatmodjo, M.M

ABSTRAK

The research has done in grade XI IPS in SMAN 14 Bandung academic year 2012/2013. Issues examined in this study is the low grade XI student learning outcomes IPS in accounting subjects. The purpose of this study was to determine: (1) Description of the learning discipline in grade XI IPS accounting subjects in SMAN 14 Bandung. (2) Description of learning outcomes in grade XI IPS accounting subjects in SMAN 14 Bandung. (3) Effect of learning discipline on learning outcomes in accounting subjects in grade XI IPS SMAN 14 Bandung.

This study used a descriptive method verification. The population in this study were all grade XI IPS SMAN 14 Bandung academic year 2012/2013 amounted to 133 students. Samples specified number of 100 students. The sampling technique used was simple random sampling technique. Data collection techniques used questionnaire techniques and engineering documentation. Calculation of hypothesis testing in this study using SPSS V.18 Windows. Hypothesis testing techniques using correlation analysis, prior to the analysis test conducted prerequisite test analysis, test for normality with graphs P-P plot.

Testing the hypothesis with a significance level of 5% obtained results show that there is influence learning discipline some vital lessons to learning outcomes in accounting subjects. Shown by the results rxy (Pearson correlation) of 0.942 and a coefficient of determination (r2) 88.8%, the probability value ≥ 0.05 0.000 (probability value sig). It shows that 88.8% of learning outcomes are influenced by learning discipline.

iii

Lisgiarti, 2013

Pengaruh Disiplin Belajar Terhadap Hasil Belajar Siswa Pada Mata Pelajaran Akutansi Di Kelas XI accounting for helping optimize student learning outcomes, in the mean while with the improve learning discipline in the learning process in the classroom.

4

Lisgiarti, 2013

DAFTAR ISI

ABSTRAK ... i

KATA PENGANTAR ... iii

UCAPAN TERIMA KASIH ... iv

DAFTAR ISI ... vii

1.4 Kegunaan Penelitian ... 8

BAB II LANDASAN TEORI ... 10

2.1 Belajar ... 10

2.1.1 Pengertian Belajar ... 10

2.1.2 Tujuan Belajar ... 11

2.1.3 Teori Belajar... 12

2.1.4 Faktor-Faktor yang Mempengaruhi Belajar ... 14

2.2 Hasil Belajar ... 15

2.2.1 Pengertian Hasil Belajar ... 15

2.2.2 Faktor-Faktor yang Mempengaruhi Hasil Belajar ... 18

2.3 Disiplin Belajar ... 19

2.3.1 Pengertian Disiplin Belajar ... 19

2.3.2 Aspek-Aspek Disiplin Belajar... 20

2.3.3 Unsur-Unsur Disiplin Belajar ... 21

2.3.4 Perlunya Disiplin Belajar ... 24

2.3.5 Fungsi Disiplin Belajar ... 26

2.3.6 Cara-Cara Menanamkan Disiplin Belajar ... 27

2.3.7 Indikator Disiplin Belajar ... 28

2.4 Pembelajaran Akuntansi di SMA ... 31

2.4.1 Pengertian Akuntansi ... 31

2.4.2 Siklus dan Proses Akuntansi ... 32

2.4.3 Karakteristik Pembelajaran Akuntansi ... 33

2.5 Tinjauan Penelitian Terdahulu ... 36

2.6 Kerangka Pemikiran ... 38

2.7 Hipotesis ... 40

viii

3.4 Teknik Pengumpulan Data ... 46

3.5 Pengujian Instrumen Penelitian ... 47

3.5.1 Uji Validitas ... 47

3.5.2 Uji Reliabilitas ... 50

3.6 Teknik Pengujian Hipotesis ... 52

3.6.1 Uji Normalitas ... 52

3.6.2 Analisis Korelasi ... 54

3.6.3 Koefisien Determinasi ... 55

3.6.4 Uji Signifikansi (Uji t) ... 55

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 57

4.1 Gambaran Umum Objek Penelitian... 57

4.2 Karaketristik Responden ... 62

4.2.1 Distribusi Jenis Kelamin Responden ... 62

4.2.2 Distribusi Kelas Responden ... 63

4.3 Deskripsi Hasil Penelitian ... 64

4.3.1 Gambaran Umum Disiplin Belajar (X) ... 64

4.3.2 Gambaran Umum Hasil Belajar (Y) ... 67

4.4 Pengujian Hipotesis Penelitian ... 68

4.4.1 Uji Normalitas ... 68

4.4.2 Analisis Korelasi ... 69

4.4.3 Koefisien Determinasi ... 70

4.4.4 Uji Signifikansi (Uji t) ... 71

4.5 Pembahasan Hasil Penelitian ... 72

BAB V KESIMPULAN DAN SARAN ... 76

5.1 Kesimpulan ... 76

5.2 Saran ... 76

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Pengembangan sumber daya manusia dapat ditempuh dengan

mengupayakan peningkatan kualitas pendidikan pada semua lembaga pendidikan,

karena melalui lembaga tersebut diharapkan dapat meningkatkan penguasaan

pengetahuan, kemampuan, keterampilan, pengembangan sikap dan nilai-nilai

dalam rangka pembentukan dan pengembangan diri siswa. Peningkatan kualitas

sumber daya manusia merupakan salah satu penekanan dari fungsi dan tujuan

pendidikan.

Pendidikan nasional berfungsi mengembangkan kemampuan dan

membentuk watak serta peradaban bangsa yang bermartabat dalam rangka

mencerdaskan kehidupan bangsa. Pendidikan nasional bertujuan untuk

mengembangkan potensi peserta didik agar menjadi manusia yang beriman dan

bertakwa kepada Tuhan Yang Maha Esa, berakhlak mulia, sehat, berilmu, cakap,

kreatif, mandiri, dan menjadi warga negara yang demokratis serta bertanggung

jawab, seperti yang tertuang dalam Undang-Undang No.20 Tahun 2003 tentang

fungsi dan tujuan Pendidikan Nasional Bab II Pasal 3, sebagai berikut:

Pendidikan nasional berfungsi mengembangkan kemampuan dan membentuk watak serta peradaban bangsa yang bermartabat dalam rangka mencerdaskan bangsa, bertujuan untuk berkembangnya potensi peserta didik agar menjadi manusia yang beriman dan bertakwa kepada Tuhan YME, berakhlak mulia, sehat, berilmu, cakap, kreatif, mandiri dan menjadi warga negara yang demokratis serta bertanggung jawab.

2

Lisgiarti, 2013

Lingkup sempit dari pendidikan adalah proses pembelajaran di dalam

kelas. Proses pembelajaran merupakan proses yang mendasar dalam aktivitas

pendidikan di sekolah. Proses pembelajaran merupakan interaksi guru dengan

siswa, guna mencapai tujuan pembelajaran. Tujuan pembelajaran adalah

tercapainya keberhasilan pembelajaran yang mencakup tingkah laku dan

kemampuan yang dicapai dan dimiliki oleh siswa setelah menyelesaikan

pengalaman dan kegiatan dalam proses pembelajaran.

Keberhasilan belajar siswa dapat dilihat dari kemampuannya dalam

menguasai materi pelajaran, hasil belajar yang dicapai siswa, keterampilan dan

kebenaran dalam menyelesaikan tugas yang diberikan guru. Dengan

memperhatikan hasil belajar siswa, maka dapat diketahui kemampuan dan kualitas

siswa. Hasil belajar adalah hasil penilaian terhadap kemampuan siswa yang

dinyatakan dalam bentuk angka dari serangkaian tes yang dilaksanakan setelah

siswa mengikuti proses pembelajaran. Hasil belajar tersebut dapat diamati dari

ketercapaian hasil belajar siswa yang ditentukan oleh Kriteria Ketuntasan

Minimum (KKM) pada setiap mata pelajarannya.

Hasil belajar yang diperoleh oleh siswa di sekolah diukur dengan nilai,

baik itu nilai ulangan harian, nilai UTS, nilai UAS dan nilai UN. Dari data

penelitian di lapangan ditemukan bahwa hasil belajar mata pelajaran akuntansi di

SMAN 14 Bandung masih rendah, dapat dilihat pada tabel data nilai rata-rata

ulangan harian akuntansi semester ganjil kelas XI IPS di SMAN 14 Bandung

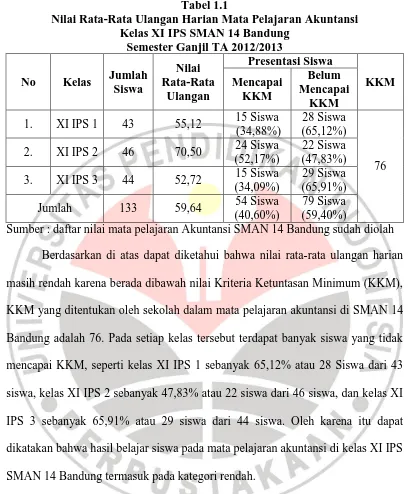

Tabel 1.1

Nilai Rata-Rata Ulangan Harian Mata Pelajaran Akuntansi Kelas XI IPS SMAN 14 Bandung

Semester Ganjil TA 2012/2013

No Kelas Jumlah

Sumber : daftar nilai mata pelajaran Akuntansi SMAN 14 Bandung sudah diolah

Berdasarkan di atas dapat diketahui bahwa nilai rata-rata ulangan harian

masih rendah karena berada dibawah nilai Kriteria Ketuntasan Minimum (KKM),

KKM yang ditentukan oleh sekolah dalam mata pelajaran akuntansi di SMAN 14

Bandung adalah 76. Pada setiap kelas tersebut terdapat banyak siswa yang tidak

mencapai KKM, seperti kelas XI IPS 1 sebanyak 65,12% atau 28 Siswa dari 43

siswa, kelas XI IPS 2 sebanyak 47,83% atau 22 siswa dari 46 siswa, dan kelas XI

IPS 3 sebanyak 65,91% atau 29 siswa dari 44 siswa. Oleh karena itu dapat

dikatakan bahwa hasil belajar siswa pada mata pelajaran akuntansi di kelas XI IPS

SMAN 14 Bandung termasuk pada kategori rendah.

Dari data tersebut terlihat jelas bahwa nilai rata-rata yang diperoleh siswa

masih di bawah nilai minimum yang telah ditentukan berdasarkan KKM (Kriteria

Ketuntasan Minimum). Hal tersebut menjadi suatu masalah yang perlu dikaji

secara seksama, karena masih banyak siswa yang belum dapat memenuhi nilai

4

Lisgiarti, 2013

Rendahnya ketercapaian hasil belajar pada mata pelajaran akuntansi

merupakan cerminan dari masih banyaknya siswa yang belum memahami materi

pelajaran akuntansi yang disampaikan oleh guru. Dapat diketahui tingkat

pemahaman siswa tidak sama, sehingga kecepatan siswa dalam mencerna bahan

pembelajaran berbeda. Dampak yang akan terjadi jika hasil belajar siswa rendah

siswa akan sulit untuk bisa lulus dalam kenaikan kelas.

Masalah hasil belajar yang ada di SMAN 14 Bandung merupakan masalah

penting yang harus segera dicari penyebabnya dan solusinya. Khususnya untuk

mata pelajaran akuntansi, pemahaman siswa, dan berhasil atau tidaknya proses

pembelajaran itu salah satunya dibuktikan dengan hasil belajar. Dilihat dari hasil

belajar yang dicapai siswa kemudian membandingkannya dengan standar yang

telah ditetapkan, maka dapat disimpulkan bahwa tingkat pencapaian hasil belajar

siswa masih belum optimal.

Pencapaian hasil belajar dapat dikatakan optimal apabila tingkat

pencapaian hasil belajar siswa sesuai dengan yang diharapkan, yaitu nilai yang

diperolehnya memenuhi standar yang ditetapkan oleh sekolah yang disebut nilai

Kriteria Ketuntasan Minimum (KKM).

Rendahnya ketercapaian nilai ulangan harian siswa tersebut dipengaruhi

oleh berbagai faktor, baik dari dalam diri siswa sendiri (intern) maupun dari luar

diri siswa sendiri (ekstern). Ada dua faktor yang mempengaruhi hasil belajar

seperti yang dikemukakan oleh Slameto (2010:54–72) bahwa:

jasmaniah yaitu faktor kesehatan dan cacat tubuh, faktor psikologis yaitu intelegensi, perhatian, minat, bakat, disiplin, motivasi, dan faktor kelelahan. Sedangkan faktor eksternal meliputi: faktor lingkungan keluarga yaitu cara orang tua mendidik, relasi antara anggota, suasana rumah, keadaan ekonomi keluarga, pehatian orang tua, latar belakang kebudayaan; faktor sekolah yaitu metode mengajar, kurikulum, relasi guru dengan siswa, relasi siswa dengan siswa, disiplin sekolah, alat pengajar, waktu sekolah, standar pelajaran di atas ukuran, keadaan gedung, metode belajar, tugas rumah; dan faktor msyarakat yaitu kegiatan siswa dalam masyarakat, media massa, teman bergaul,bentuk kehidupan masyarakat.

Disiplin dalam proses pembelajaran diartikan sebagai suatu pola tingkah

laku yang diatur sedemikian rupa menurut ketentuan yang harus ditaati oleh anak

didik dengan kesadaran diri sendiri untuk mengikuti dan menaati

peraturan-peraturan, nilai-nilai, dan hukum yang berlaku dalam suatu lingkungan tertentu.

Dalam mendidik, disiplin berperan mempengaruhi, mendorong, mengendalikan,

mengubah, membina, dan membentuk perilaku siswa sesuai dengan nilai-nilai

yang ditanamkan. Disiplin dalam proses pembelajaran merupakan salah satu cara

untuk menunjang tercapainya hasil belajar yang diharapkan sehingga tujuan

pembelajaran pun dapat tercapai dengan baik.

Salah satu faktor psikologis yang mempengaruhi hasil belajar siswa adalah

disiplin. Hal tersebut sesuai dengan pendapat yang diungkapkan oleh Hamalik

(2009:115) bahwa “ faktor psikologis dalam belajar salah satu diantaranya adalah

disiplin”. Disiplin sering kali disamakan dengan kepatuhan terhadap aturan, dalam

konteks ini Zuriah (2008:69) mengatakan bahwa “tumbuhnya disiplin diri

merupakan sikap dan perilaku sebagai cerminan dari ketaatan, kepatuhan,

ketertiban, kesetiaan, ketelitian, dan keteraturan perilaku seseorang terhadap

6

Lisgiarti, 2013

Disiplin merupakan salah satu cara untuk melatih siswa agar belajar tepat

waktu dan mengelola kegiatannya dengan menjaga disiplin belajar dalam proses

pembelajaran di sekolah. Siswa yang memiliki disiplin dalam belajar akan

menyadari kebutuhannya akan ilmu pengetahuan untuk mendapatkan hasil belajar

yang baik. Caranya yakni dengan membiasakan diri untuk belajar, maka siswa

tersebut akan giat belajar juga melaksanakan semua tugas sekolahnya tepat waktu.

Hal tersebut sesuai dengan pendapat Djamarah (2008:17) bahwa “disiplin adalah

kunci sukses belajar” dan dalam proses pembelajaran disiplin juga merupakan

suatu hal yang diperlukan hal ini sesuai dengan pendapat Djamarah (2008:18)

bahwa “dalam belajar disiplin sangat diperlukan”.

Berdasarkan pemaparan di atas, maka penulis tertarik untuk melakukan

penelitian lebih lanjut mengenai permasalahan yang sedang terjadi dengan judul

penelitian: “Pengaruh Disiplin Belajar Terhadap Hasil Belajar Siswa Pada

Mata Pelajaran Akuntansi di Kelas XI IPS SMAN 14 Bandung”.

1.2 Rumusan Masalah

Menurut Usman (2009:27) bahwa “perumusan masalah merupakan

pertanyaan yang lengkap dan rinci mengenai ruang lingkup masalah yang akan

diteliti didasarkan identifikasi masalah dan pembatasan masalah”. Sesuai dengan

latar belakang, maka yang menjadi rumusan masalah dalam penelitian ini adalah

sebagai berikut:

1. Bagaimana gambaran disiplin belajar kelas XI IPS pada mata pelajaran

2. Bagaimana gambaran hasil belajar siswa kelas XI IPS pada mata pelajaran

akuntansi di SMAN 14 Bandung.

3. Bagaimana pengaruh disiplin belajar terhadap hasil belajar siswa di kelas

XI IPS pada mata pelajaran akuntansi di SMAN 14 Bandung.

1.3 Maksud dan Tujuan Masalah

Hasil penelitian ini mempunyai beberapa maksud, antara lain ialah :

1. Maksud penelitian

a. Dengan penelitian ini diharapkan dapat memberikan

masukan-masukan yang berharga berupa konsep-konsep mengenai disiplin

belajar dan pengaruhnya terhadap hasil belajar khususnya dalam

hasil belajar akuntansi dan juga diharapkan dapat menjadi referensi

dan memberikan sumbangan konseptual bagi penelitian sejenis

dalam rangka mengembangkan ilmu pengetahuan untuk

perkembangan dan kemajuan dunia pendidikan.

b. Dengan diadakannya penelitian ini diharapkan dapat memberikan

masukan bagi pihak siswa akan pentingnya disiplin belajar. Bagi

pihak sekolah akan pentingnya peraturan yang mengatur

kedisiplinan bagi siswa.

2. Tujuan dari penelitian

Menurut Riduwan (2009:6) bahwa “tujuan penelitian merupakan

keinginan-keinginan penelitian atas hasil penelitian dengan

8

Lisgiarti, 2013

penelitian, terutama yang berkaitan dengan variabel-variabel”. Tujuan

dalam penelitian ini adalah sebagai berikut:

a. Untuk mengetahui gambaran disiplin belajar kelas XI IPS pada

mata pelajaran akuntansi di SMAN 14 Bandung.

b. Untuk mengetahui gambaran hasil belajar siswa kelas XI IPS pada

mata pelajaran akuntansi di SMAN 14 Bandung.

c. Untuk mengetahui pengaruh disiplin belajar terhadap hasil belajar

pada mata pelajaran akuntansi di kelas XI IPS SMAN 14 Bandung.

1.4 Kegunaan Penelitian

Sesuai dengan hasil dari penelitian yang dilakukan, peneliti mengharapkan

akan dapat memberikan manfaat sebagai berikut:

1. Kegunaan teoritis

a. Hasil penelitian ini diharapkan dapat menambah konsep atas

teori-teori tentang pengaruh disiplin belajar terhadap hasil belajar

siswa di sekolah.

b. Hasil penelitian ini diharapkan dapat menambah wawasan dan

pengetahuan tentang unsur-unsur yang membentuk disiplin

belajar siswa.

c. Sebagai bahan masukan bagi kalangan akademi yang ingin

melakukan penelitian lebih lanjut berkaitan dengan pengaruh

2. Kegunaan praktis

Manfaat praktis dari hasil penelitian ini ikut memberikan masukan pada

pihak-pihak terkait antara lain:

a. Bagi siswa, dapat memotivasi semangat belajar dengan

meningkatkan disiplin belajar masing-masing siswa untuk

pencapaian hasil belajar yang baik.

b. Bagi guru, sebagai masukan mengenai pembinaan dan mengetahui

indikator-indikator yang mempengaruhi disiplin belajar dalam

rangka mencapai strategi pembelajran yang baik untuk mencapai

peningkatan hasil belajar siswa.

c. Bagi sekolah, dapat digunakan untuk informasi mengenai

pentingnya penegakan disiplin belajar secara bersama-sama dan

juga pada semua perangkat sekolah dalam meningkatkan hasil

41

Lisgiarti, 2013

BAB III

METODE PENELITIAN

3.1 Desain Penelitian

Di dalam penelitian ilmiah diperlukan adanya suatu metode penelitian

yang tepat dan sesuai dengan permasalahan yang dihadapinya. Adapun metode

penelitian yang digunakan dalam penelitian ini adalah metode deskriptif

verifikatif. Menurut Arikunto (2006:234) bahwa “penelitian deskriptif merupakan

penelitian yang dimaksudkan untuk mengumpulkan informasi mengenai status

gejala menurut apa adanya pada saat penelitian dilakukan”, sedangkan penelitian

verifikatif seperti yang diterangkan oleh Arikunto (2006:7) sebagai berikut:

“penelitian verifikatif pada dasarnya ingin menguji kebenaran melalui

pengumpulan data di lapangan”, sehingga dapat diketahui bahwa penelitian ini

adalah untuk menggambarkan keadaan yang berlangsung secara nyata mengenai

data disiplin belajar dan data hasil belajar siswa, serta menguji kebenaran dari

hipotesis.

3.2 Operasional Variabel

Variabel penelitian adalah suatu atribut atau sifat atau nilai dari orang,

objek atau kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh peneliti

untuk dipelajari dan kemudian ditarik kesimpulannya. Arikunto (2010:161)

menyatakan bahwa “variabel penelitian adalah objek penelitian, atau apa yang

Dalam penelitian ini terdapat 2 (dua) variabel. Yang menjadi variabel

bebas (X) ialah disiplin belajar, dan yang menjadi variabel terikat (Y) ialah hasil

belajar.

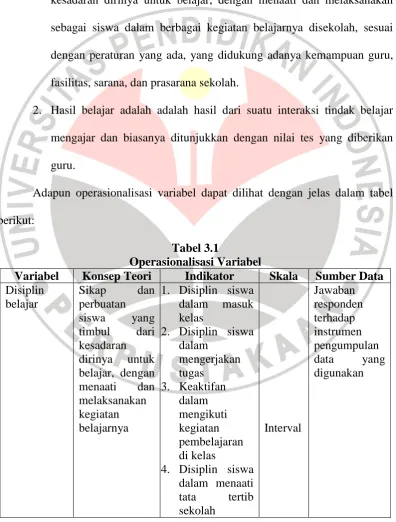

1. Disiplin belajar adalah sikap dan perbuatan siswa yang timbul dari

kesadaran dirinya untuk belajar, dengan menaati dan melaksanakan

sebagai siswa dalam berbagai kegiatan belajarnya disekolah, sesuai

dengan peraturan yang ada, yang didukung adanya kemampuan guru,

fasilitas, sarana, dan prasarana sekolah.

2. Hasil belajar adalah adalah hasil dari suatu interaksi tindak belajar

mengajar dan biasanya ditunjukkan dengan nilai tes yang diberikan

guru.

Adapun operasionalisasi variabel dapat dilihat dengan jelas dalam tabel

berikut:

Tabel 3.1

Operasionalisasi Variabel

Variabel Konsep Teori Indikator Skala Sumber Data

43

Lisgiarti, 2013

Variabel Konsep Teori Indikator Skala Sumber Data

Hasil belajar

3.3 Populasi dan Sampel

3.3.1 Populasi

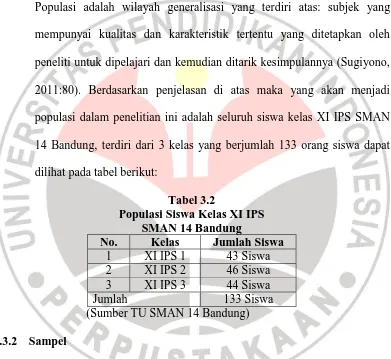

Populasi adalah wilayah generalisasi yang terdiri atas: subjek yang

mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh

peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono,

2011:80). Berdasarkan penjelasan di atas maka yang akan menjadi

populasi dalam penelitian ini adalah seluruh siswa kelas XI IPS SMAN

14 Bandung, terdiri dari 3 kelas yang berjumlah 133 orang siswa dapat

dilihat pada tabel berikut:

Tabel 3.2

Populasi Siswa Kelas XI IPS SMAN 14 Bandung

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut (Sugiyono, 2011:81). Berkaitan dengan teknik

pengambilan sampel, Arikunto (2006:134), mengemukakan bahwa

“Untuk sekadar ancer-ancer, maka apabila subjeknya kurang dari 100,

populasi. Tetapi, jika jumlah subjeknya besar, dapat diambil antara

10%-15% atau 20%-25% atau lebih”. Memperhatikan hal di atas, karena

jumlah populasi lebih dari 100 orang, maka penarikan sampel dalam

penelitian ini menggunakan sampel secara acak (simple random

sampling). Teknik pengambilan sampel menggunakan rumus dari Taro

Yamane (Rahmat dalam Riduwan, 2009:65) sebagai berikut:

= �

�. 2+ 1

Keterangan:

= jumlah sampel

N = jumlah populasi

2 = presisi (ditetapkan 5%)

Berdasarkan rumus tersebut jumlah sampel yang akan diteliti adalah

sebagai berikut:

= �

�. 2+1 =

133

133.0,052+1=

133

1,33 = 100 iswa

Jumlah sampel yang diambil dalam penelitian ini adalah 100 siswa dari

jumlah yang ada dengan pertimbangan wilayah yang menjadi tempat

penelitian hanya satu wilayah yaitu SMAN 14 Bandung kelas XI IPS

tersebar dalam 3 kelas. Adapun rumus untuk menentukan ukuran

sampel setiap kelas secara proporsional sesuai dengan rumus:

=�

� ×

(Riduwan, 2009:66)

45

Lisgiarti, 2013

= jumlah sampel menurut stratum

n= jumlah sampel seluruhnya

Ni=jumlah populasi menurut stratum

N= jumlah populasi seluruhnya

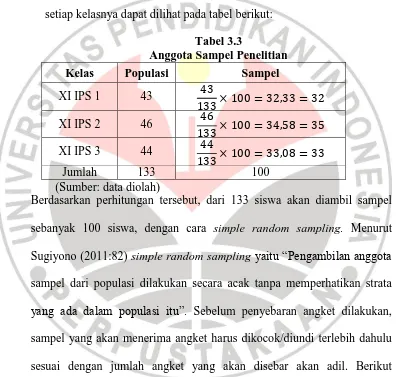

Dalam penyebaran anggota sampel penelitian yang diterapkan untuk

setiap kelasnya dapat dilihat pada tabel berikut:

Tabel 3.3

Anggota Sampel Penelitian

Kelas Populasi Sampel

XI IPS 1 43 43

133× 100 = 32,33 = 32

XI IPS 2 46 46

133× 100 = 34,58 = 35

XI IPS 3 44 44

133× 100 = 33,08 = 33

Jumlah 133 100

(Sumber: data diolah)

Berdasarkan perhitungan tersebut, dari 133 siswa akan diambil sampel

sebanyak 100 siswa, dengan cara simple random sampling. Menurut

Sugiyono (2011:82) simple random sampling yaitu “Pengambilan anggota

sampel dari populasi dilakukan secara acak tanpa memperhatikan strata

yang ada dalam populasi itu”. Sebelum penyebaran angket dilakukan,

sampel yang akan menerima angket harus dikocok/diundi terlebih dahulu

sesuai dengan jumlah angket yang akan disebar akan adil. Berikut

prosedur pengambilan sampling secara random:

1. Daftarkan nama satuan sampling

3. Nomor urut satuan sampling ditulis pada lembaran-lembaran

kertas berukuran kecil

4. Gulung kertas-kertas tersebut

5. Ambil gulungan tersebut satu persatu dari kotak sampai

mencapai sejumlah ukuran sampel yang diinginkan.

3.4 Teknik Pengumpulan Data

Ada beberapa teknik yang bisa dipergunakan untuk mengumpulkan data.

Masing-masing memiliki fungsi yang berbeda dan digunakan sesuai tujuan

penelitian dan jenis data yang ingin didapatkan serta keadaan subjek penelitian.

Penelitian ini bermaksud untuk mengungkapkan pengaruh disiplin belajar

terhadap hasil belajar pada mata pelajaran akuntansi. Untuk itu diperlukan dua

buah alat pengumpul data untuk data disiplin belajar dan data hasil belajar siswa.

Teknik pengumpulan data yang digunakan untuk mengumpulkan data dalam

penelitian ini adalah:

a. Kuesioner (Angket)

Menurut Sugiyono (2011:142) bahwa “kuesioner merupakan teknik

pengumpulan data yang dilakukan dengan cara memberikan seperangkat

pertanyaan atau pernyataan tertulis kepada responden untuk dijawabnya”.

Kuesioner (angket) yang dipilih adalah kuesioner tertutup, artinya jawaban angket

telah disediakan oleh peneliti, selanjutnya responden tinggal memilih atau

menjawab pilihan jawaban yang sesuai dengan pribadinya. Untuk memperoleh

47

Lisgiarti, 2013

bentuk Skala Numerikal (numerical scale). Menurut Riduwan (2009:92) Skala

Numerikal (numerical scale) mirip dengan skala diferensial semantik, dengan

perbedaan dalam hal nomor pada skala 5 titik atau 7 titik disediakan, dengan kata

sifat berkutub dua pada ujung keduanya. Di bawah ini adalah bentuk angket yang

akan digunakan di dalam penelitian ini.

Tabel 3.4

Penilaian Numerical Skala

No. Item Skor

5 4 3 2 1

Keterangan:

1. Angka 5 dinyatakan untuk pernyataan positif tertinggi

2. Angka 4 dinyatakan untuk pernyataan positif tinggi

3. Angka 3 dinyatakan untuk pernyataan positif sedang

4. Angka 2 dinyatakan untuk pernyataan positif rendah

5. Angka 1 dinyatakan untuk pernyataan positif terendah

b. Studi Dokumentasi

Menurut Arikunto (2010:274), “studi dokumentasi yaitu mencari data

mengenai hal-hal atau variabel yang berupa catatan, transkip, buku, surat kabar,

majalah, prasasti, notulen rapat, lengger, agenda, dan sebagainya”. Untuk

mendapatkan data hasil belajarsiswa peneliti menggunakan dokumen dari sekolah

yaitu nilai rata-rata siswa.

3.5 Pengujian Instrumen Penelitian

Validitas adalah suatu ukuran yang menunjukkan tingkat-tingkat kevalidan

atau keshahihan suatu instrumen. (Arikunto, 2009:65). Sebuah instrumen dapat

dikatakan valid apabila mampu mengukur apa yang hendak diukur (ketepatan).

Cara untuk mendapatkan alat ukur pengumpulan data yang memiliki derajat

keshahihan yang tinggi yaitu dengan melakukan uji validitas.

Pengujian validitas instrumen digunakan untuk mengukur ketepatan dan

kecermatan suatu alat ukur dalam melakukan fungsinya. Validitas dalam

penelitian dijelaskan sebagai suatu derajat ketepatan alat ukur penelitian tentang

isi atau arti sebenarnya yang diukur. Pengujian validitas instrumen menggunakan

teknik korelasi Pearson Product Moment dengan rumus sebagai berikut:

rxy = Koefisien korelasi butir

∑X = Jumlah skor tiap item

∑Y = Jumlah skor total item

∑X2

= Jumlah skor-skor X yang dikuadratkan

∑Y2

= Jumlah skor-skor Y yang dikuadratkan

∑XY = Jumlah perkalian X dan Y

N = Jumlah sampel

Jika > berarti valid, sebaliknya jika ≤ berarti

49

Lisgiarti, 2013

1. Uji Validitas Disiplin Belajar

Uji validitas dilakukan untuk mengukur pernyataan yang ada dalam angket,

yakni untuk mengetahui valid atau tidaknya butir-butir soal dalam angket. Uji

validitas yang dilakukan oleh penulis adalah dengan menguji cobakan angket

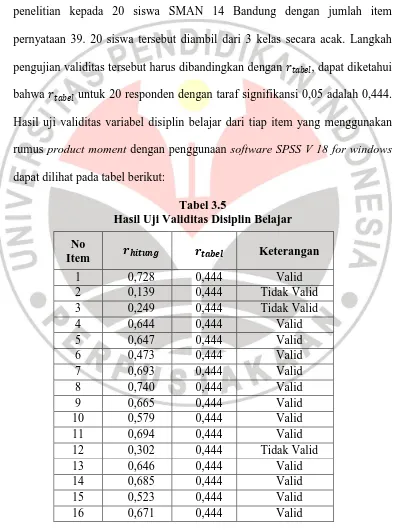

penelitian kepada 20 siswa SMAN 14 Bandung dengan jumlah item

pernyataan 39. 20 siswa tersebut diambil dari 3 kelas secara acak. Langkah

pengujian validitas tersebut harus dibandingkan dengan , dapat diketahui

bahwa untuk 20 responden dengan taraf signifikansi 0,05 adalah 0,444.

Hasil uji validitas variabel disiplin belajar dari tiap item yang menggunakan

rumus product moment dengan penggunaan software SPSS V 18 for windows

dapat dilihat pada tabel berikut:

Tabel 3.5

Hasil Uji Validitas Disiplin Belajar

No

Sumber: Hasil Pengolahan SPSS

Berdasarkan perhitungan validitas di atas, dapat terlihat bahwa dari 39

pernyataan mengenai disiplin belajar yang disebarkan kepada responden terdapat

10 pernyataan yang tidak valid yaitu pernyataan nomor 3,4,12,18,22,26,29,31,35,

dan 37. Pernyataan yang tidak valid tersebut kemudian dapat digugurkan atau

dihilangkan, sehingga jumlah pernyataan yang valid berjumlah 29 pernyataan

51

Lisgiarti, 2013 3.5.2 Uji Reliabilitas

Reliabilitas menurut Arikunto (2009:86) adalah “suatu instrumen cukup

dapat dipercaya untuk digunakan sebagai alat pengumpul data karena instrumen

tersebut sudah baik.” Uji reliabilitas dimaksudkan untuk melihat konsistensi dari

instrumen dalam mengungkapkan fenomena dari sekelompok individu meskipun

dilakukan dalam waktu yang berbeda. Uji realibilitas, dihitung dengan

menggunakan rumus alpha sebagai berikut:

r

11 =−1

1

−

Dimana:

r11 = Nilai Reliabilitas

∑ Si = Jumlah varians skor tiap-tiap Si = Varians total

k = Jumlah item

Langkah-langkah mencari nilai reliabilitas dengan metode Alpha sebagai berikut :

1. Menghitung varians skor tiap item dengan rumus :

Si = �

= Jumlah kuadrat item-item Xi (∑ Xi) 2 = Jumlah item Xi dikuadratkan N = Jumlah responden

2.

Kemudian menjumlahkan varians semua item dengan rumus :∑ Si = S1 + S2 + S3 ... + Sn dimana :

∑ Si = Jumlah varians semua item S1, S2, S3... n = Varians item ke- 1, 2, 3...n 3. Menghitung varians total dengan rumus :

=

�

N = Jumlah responden 4. Masukkan nilai Alpha dengan rumus :

r 11 =

−1

1

−

Keputusan dengan membandingkan rhitung dengan r tabel

Kaidah keputusan : Jika rhitung > r tabel berarti instrumen reliabel rhitung ≤ r tabel berarti instrumen tidak reliabel

(Riduwan, 2009:115)

1. Uji Reliabilitas Disiplin Belajar

Uji reliabilitas dimaksudkan untuk melihat ketetapan dari instrumen dalam

mengungkapkan fenomena dari responden. Pengujian reliabilitas ini harus

membandingkan antara dengan rtabel. Untuk variabel disiplin belajar

diperoleh rtabel dari responden yang berjumlah 20 siswa dengan taraf

signifikansi 0,05 sebesar 0,444. Dalam tabel ditampilkan hasil uji reliabilitas

untuk variabel disiplin belajar menggunakan rumus alpha dengan penggunaan

software SPSS V 18 for windows yaitu sebagai berikut:

Tabel 3.6

Hasil Uji Reliabilitas Disiplin Belajar

� � r tabel Keterangan

0,933 0,444 Reliabel Sumber: Hasil Pengolahan SPSS

Berdasarkan tabel di atas dapat diketahui bahwa instrumen untuk variabel

disiplin belajar dalam penelitian ini reliabel, karena > rtabel .

3.6 Teknik Pengujian Hipotesis

53

Lisgiarti, 2013

Uji normalitas dilakukan untuk mengetahui apakah data berdistribusi

normal atau tidak. Jika berdistribusi normal, maka proses selanjutnya dalam

pengujian hipotesis dapat menggunakan perhitungan statistik parametrik. Jika

tidak berdistribusi normal, maka dapat menggunakan perhitungan statistik non

parametrik. Adapun pengujian normalitas data yang digunakan adalah teknik

Chi-Kuadrat.

Langkah-langkah untuk menguji normalitas distribusi data dengan uji

Chi-Kuadrat adalah sebagai berikut :

1)Menentukan skor terbesar dan terkecil 2)Menentukan rentangan (R)

R = Skor terbesar – Skor terkecil 3)Menentukan banyaknya kelas (BK)

BK = 1 + 3,3 Log n (Rumus Sturgess) 4)Menentukan panjang kelas (i)

=

��

5)Membuat tabulasi dengan tabel penolong

No Kelas Interval F Nilai Tengah ( Xi) Xi2 f.Xi f.Xi2

7)Menentukan simpangan baku (S)

S = . �

2−( � )2

.( −1)

8)Membuat daftar frekuensi yang diharapkan dengan jalan :

a) Menentukan batas kelas, yaitu angka skor kiri kelas interval pertama dikurangi 0,5 dan kemudian angka skor kanan kelas interval ditambah 0,5.

Z = � � −�

c) Mencari luas 0 – Z dari tabel kurva nirmal dari 0 – Z dengan menggunakan angka-angka untuk batas kelas

d)Mencari luas tiap kelas interval dengan jalan mengurangkan angka-angka 0 – Z, yaitu angka baris pertama dikurangi baris kedua, angka baris kedua dikurangi baris ketiga dan begitu seterusnya pertama dikurangi baris kedua, angka baris kedua dikurangi baris ketiga dan begitu seterusnya. Kecuali untuk angka yang berbeda pada baris paling tengah ditambahkan dengan angka pada baris berikutnya.

e) Mencari frekuensi yang diharapkan (fe) dengan cara mengalikan luas tiap interval dengan jumlah responden (n)

9) Mencari Chi – Kuadrat (� 2 hitung) dengan rumus :

hitung≤ �2tabel maka distribusi data normal

Riduwan (2009:121)

3.6.2 Analisis Korelasi

Analisis koefisien yang digunakan dalam mengolah data penelitian yaitu

dengan korelasi Pearson Product Moment. Untuk mencari koefisien korelasi

antara variabel X dengan variabel Y, dengan menggunakan koefisien korelasi

product moment sebagai berikut:

55

Lisgiarti, 2013

Keterangan:

rxy = Koefisien korelasi butir

∑X = Jumlah skor tiap item

∑Y = Jumlah skor total item

∑X2

= Jumlah skor-skor X yang dikuadratkan

∑Y2

= Jumlah skor-skor Y yang dikuadratkan

∑XY = Jumlah perkalian X dan Y

N = Jumlah sampel

3.6.3 Koefisien Determinasi

Koefisien determinasi dipergunakan dengan maksud untuk mengetahui

besarnya kontribusi varibel X (disiplin belajar) terhadap variabel Y (hasil belajar

siswa) dapat ditentukan dengan rumus koefisien determinan sebagai berikut:

KP= 2x100%

(Riduwan, 2009:139)

Keterangan:

KP = nilai koefisien determinan

3.6.4 Uji Signifikansi (Uji t)

Untuk menguji hipotesis, maka dilakukan uji t, dimana untuk menguji

hipotesis dapat menggunakan rumus:

thitung =

2

1 2

r n r

(Sudjana, 2005:380)

Setelah diperoleh t hitung, selanjutnya bandingkan dengan t tabel dengan =

0,05 rumusan hipotesis statistik sebagai berikut:

Ha : ρ≠ 0,disiplin belajar berpengaruh terhadap hasil belajar siswa dalam

mata pelajaran akuntansi

H0 : ρ = 0, disiplin belajar tidak berpengaruh terhadap hasil belajar siswa

dalam mata pelajaran akuntansi

Kaidah keputusan:

Jika nilai t hitung > t tabel maka H0 artinya ditolak dan Ha diterima

76

Lisgiarti, 2013

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan penelitian yang telah dilakukan, dapat ditarik kesimpulan

sebagai berikut:

1. Hasil penelitian menunjukkan bahwa disiplin belajar pada mata

pelajaran Akuntansi di kelas XI IPS SMAN 14 Bandung berada pada

kategori tinggi.

2. Hasil penelitian menunjukkan bahwa hasil belajar siswa pada mata

pelajaran Akuntansi di kelas XI IPS SMAN 14 Bandung berada pada

kategori rendah.

3. Hasil penelitian menunjukkan bahwa disiplin belajar berpengaruh

terhadap hasil belajar siswa di kelas XI IPS di SMAN 14 Bandung.

5.2 Saran

Berdasarkan hasil penelitian, penulis dapat memberikan beberapa saran,

yaitu:

1. Bagi siswa

Hasil data yang diperoleh menunjukkan bahwa hasil belajar siswa

kelas XI IPS SMAN 14 Bandung berada pada kategori rendah. Untuk

meningkatkan hasil belajar yang optimal, siswa harus dapat disiplin

untuk melakukan kegiatan belajar sehingga hasil yang diperoleh dapat

maksimal.

2. Bagi guru

Guru sebaiknya berupaya untuk menumbuhkan dan meningkatkan

disiplin belajar siswa dengan cara memberikan pemahaman tentang

disiplin dalam hal belajar dan memberikan pembinaan yang berlanjut

yang menjadikan siswa mempunyai kedisiplinan dalam kegiatan

belajar mengajar di kelas.

3. Bagi sekolah

Sekolah juga diharapkan dapat memfasilitasi, meningkatkan,

mengawasi, dan mempertahankan disiplin belajar melalui peraturan

78

Lisgiarti, 2013

DAFTAR PUSTAKA

BUKU

Arikunto, S.(2006). Prosedur Penelitian Suatu Pendekatan Praktik. Jakarta: Rineka Cipta.

(2009). Dasar-Dasar Evaluasi Pendidikan. Jakarta: Bumi Aksara.

(2010). Prosedur Penelitian Suatu Pendekatan Praktik-Revisi ke X. Jakarta: Rineka Cipta.

Djamarah, S.B.(2008). Rahasia Sukses Belajar. Jakarta: Rineka Cipta.

(2008). Psikologi Belajar-Edisi ke 2. Jakarta: PT Rineka Cipta.

Hamalik, O.(2009). Psikologi Belajar Mengajar. Bandung: Sinar Baru Algensindo.

Harahap, S. S.(2007). Teori Akuntansi. Jakarta: Rajawali Pers

Hurlock, E.B.(2010). Perkembangan Anak. Jakarta: Erlangga.

Minarti, S.(2011). Manajemen Sekolah-Mengelola Lembaga Pendidikan Secara Mandiri. Jogjakarta: Ar-Ruzz Media.

Muawanah, U. et. al.(2008). Konsep Dasar Akuntansi Dan Pelaporan Keuangan. Klaten: PT Macanan Jaya Cemerlang

Mulyati.(2007). Pengantar Psikologi Belajar. Yogyakarta: Quality Publishing

Prijodarminto, S.(2004). Disiplin Kiat Menuju Sukses. Jakarta: Abadi

Priyatno, D.(2012). Cara Kilat Belajar Analisis Data dengan SPSS 20. Yogyakarta: CV Andi Offset

Purwanto, N.(2006). Psikologi Pendidikan. Bandung: PT. Remaja Rosdakarya

Riduwan.(2009). Belajar Mudah Penelitian untuk Guru – Karyawan dan Peneliti Pemula. Bandung: Alfabeta.

(2010). Metode dan Teknik Penyusunan Tesis. Bandung: Alfabeta.

Samryn.(2011). Pengantar Akuntansi. Jakarta: PT RajaGrafindo Persada

Slameto.(2010). Belajar dan Faktor-Faktor yang Mempengaruhinya. Jakarta: Bina Aksara.

Sudjana.(2005). Metode Statistika. Bandung: Tarsito.

Sudjana, N.(2008). Media Pemelajaran (Penggunaan dan Pembuatannya). Bandung: CV Sinar Baru

(2009). Penilaian Hasil Proses Belajar Mengajar. Bandung: PT Remaja Rosdakarya

Sugiyono.(2011). Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung: Alfabeta.

Sukardi.(2008). Metodologi Penelitian Pendidikan Kompetensi dan Praktinya. Jakarta: Bumi Aksara.

Sukmadinata, N S.(2005). Landasan Psikologis Proses Pendidikan. Bandung: PT Remaja Rosdakarya

Sumarsan, T.(2011). Akuntansi Dasar & Aplikasi dalam Bisnis. Jakarta: PT. Indeks

Syah, M.(2009). Psikologi Belajar. Jakarta: PT. RajaGrafindo Persada

(2011). Psikologi Pendidikan dengan Pendekatan Baru. Bandung: PT Remaja Rosdakarya

.(2012). Psikologi Belajar. Jakarta: Rajawali Pers

Tim Dosen.(2013). Pedoman Operasional Penulisan Skripsi (POPS). Bandung: Program Studi Akuntansi Universitas Pendidikan Indonesia

Tim Redaksi Nuansa Aulia.(2012). Himpunan Perundang-Undangan Republik Indonesia tentang Sistem Pendidikan Nasional-UU RI No 20 Tahun 2003. Bandung: Nuansa Aulia.

Tu’u, T.(2004). Peran Disiplin pada Perilaku dan Prestasi Siswa. Jakarta: PT.

Gramedia Widiasarana Indonesia

80

Lisgiarti, 2013

UPI.(2012). Pedoman Penulisan Karya Ilmiah. Bandung: Universitas Pendidikan Indonesia

Usman, H dan Purnomo S.A.(2009). Metodologi Penelitian Sosial. Jakarta: PT Bumi Aksara.

Warren, C. S., dan James M. R.(2006). Accounting Pengantar Akuntansi. Jakarta: Salemba Empat.

Yadiati, W.(2010). Teori Akuntansi. Jakarta: Kencana

Zuriah, N.(2008). Pendidikan Moral & Budi Pekerti dalam Perspektif Perubahan. Jakarta: Bumi Aksara.

JURNAL

Khasanah,U. & Istiningrum, A. A. (2012). “Pengaruh Persepsi Siswa Tentang Metode Mengajar Guru Dan Disiplin Belajar Terhadap Prestasi Belajar Akuntansi Siswa Kelas X Program Keahlian Akuntansi SMKN 1 Pengasih Tahun Ajaran 2011/2012 Dengan Motivasi Belajar Sebagai Pemoderasi. Jurnal Pendidikan Akuntansi Indonesia. Vol. X No. 2 Hal. 95-113

Sari, K. (2012). Pengaruh Kinerja Guru Dan Disiplin Belajar Terhadap Prestasi Belajar Akuntansi Keuangan Siswa Kelas Xi Program Keahlian Akuntansi Smk Koperasi Yogyakarta Tahun Ajaran 2011/2012. Kajian Pendidikan Dan Akuntansi Indonesia. Vol. 1 No. 2

Saputro, S. T. & Pardiman. (2012). “Pengaruh Disiplin Belajar Dan Lingkungan Teman Sebaya Terhadap Prestasi Belajar Mahasiswa Program Studi Pendidikan Akuntansi Angkatan 2009 Fakultas Ekonomi Universitas Negeri Yogyakarta. Jurnal Pendidikan Akuntansi Indonesia. Vol. X No. 1 Hal. 78-97

SKRIPSI

Marlina, L. (2011). Pengaruh Kedisiplinan Belajar Siswa Terhadap Prestasi Belajar Siswa Pada Mata Pelajaran Akuntansi di Kelas XI IPS SMA Negeri 24 Bandung. Skripsi Sarjana Pada Fakultas Pendidikan Ekonomi dan Bisnis Universitas Pendidikan Indonesia : Tidak Dipublikasi