AKUNTANSI BIAYA VARIABLE COSTING DENGAN METODE HARGA POKOK PESANAN (JOB ORDER COSTING) DAN METODE HARGA POKOK PROSES ( PROCESS COSTING)

Teks penuh

Gambar

Dokumen terkait

MBG PUTRA MANDIRI menggunakan pendekatan full costing yaitu penentuan harga pokok pesanan yang memperhitungkan semua unsur biaya produksi ke dalam harga pokok

Tujuan dari penelitian ini adalah menghitung harga pokok produk dengan metode variable costing untuk memperoleh harga pokok produk yang tepat dan harga jual yang

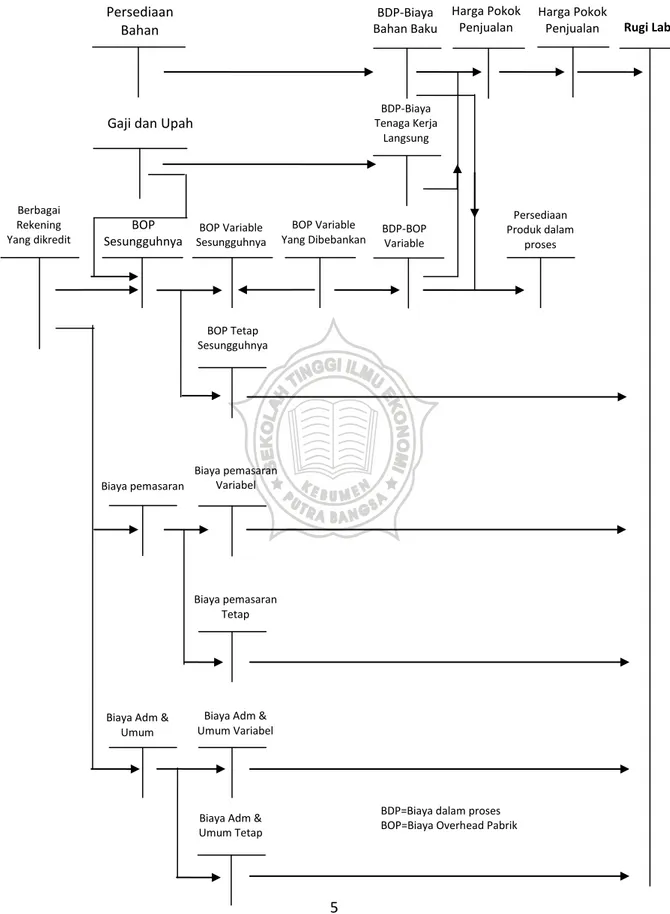

Biaya Tenaga Kerja Penentuan harga pokok bahan baku yang Biaya Overhead Pengolahan bahan baku menjadi produk jadi Penyimpanan produk jadi

Metode yang digunakan oleh perusahaan yang berproduksi berdasarkan pesanan dimana biaya-biaya produksi dikumpulkan untuk pesanan tertentu dan harga pokok produksi

“Metode harga pokok pesanan adalah cara penentuan harga pokok produksi dimana biaya-biaya produksi dikumpulkan untuk pesanan tertentu dan harga pokok produksi per satuan produk

CV. Surya Gemilang Jaya Semarang adalah perusahaan yang produksinya berdasarkan pesanan. Metode pengumpulan biaya yang digunakan adalah metode harga pokok pesanan,

Penelitian ini bertujuan untuk mengetahui penerapan Job order costing system dalam penetuan harga pokok pesanan untuk penetuan harag jual pada produk di holland

Siklus Akuntansi Biaya Dalam Perusahaan Manufaktur Pengolahan Bahan baku Menjadi produk jadi Penyimpanan Produk jadi dalam gudang Penentuan harga pokok bahan baku yang dibeli