http://epserv.fe.unila.ac.id

ABSTRAK

EFEKTIVITAS KEBIJAKAN PEMERINTAH KABUPATEN LAMPUNG TENGAH DALAM MENINGKATKAN PENERIMAAN PAJAK PENGAMBILAN DAN PEMANFAATAN BAHAN GALIAN GOLONGAN

C

Oleh :

ROSNI

Dalam pelaksanaan otonomi daerah, tiap-tiap daerah dituntut untuk mampu mewujudkan kemandirian daerahnya dengan terus menggali sumber-sumber keuangan tanpa membebani pemerintah pusat terutama yang merupakan komponen Pendapatan Asli Daerah (PAD). Salah satu komponen PAD adalah Pajak Daerah.

Pajak Pengambilan dan Pemanfaatan Bahan Galian C merupakan salah satu Pajak Daerah yang ada di Kabupaten Lampung Tengah yang selama lima tahun terakhir 2000-2004 memberikan sumbangan cukup besar terhadap Pajak Daerah itu sendiri, yaitu dengan rata-rata sebesar 14,65 persen.

pada Tahun 2000-2004 dalam meningkatkan penerimaan sektor Pajak Pengambilan dan Pemanfaatan Bahan Galian Golongan C.

Penelitian ini bertujuan mengetahui bagaimana efektivitas kebijakan yang

ditempuh Pemerintah Kabupaten Lampung Tengah pada Tahun 2000-2004 dalam upaya meningkatkan penerimaan sektor Pajak Pengambilan dan Pemanfataan Bahan Galian Golongan C yang dikelola oleh Dinas Pertambangan, Energi dan Lingkungan Hidup Lampung Tengah.

Tipe penelitian yang digunakan dalam penulisan ini adalah Penelitian Deskriptif dengan metode analisis kualitatif dan kuantitatif yang didukung dengan Analisis Tabel dan Analisis Efektivitas. Data yang digunakan dalam penelitian ini berupa data sekunder.

Nama : ROSNI

NPM : 0111021091

Jurusan : Ekonomi Pembangunan Konsentrasi : Ekonomi Publik & Fiskal Pembimbing I : Lies Maria Hamzah, S.E., M.E. Pembimbing II : M. Husaini, S.E.

Judul Skripsi : Kebijaksanaan Pemerintah Kabupaten Lampung Tengah Dalam Meningkatkan Penerimaan Pajak Pengambilan dan Pemanfaatan Bahan Galian Golongan C

1.1 Latar Belakang

Penyelenggaraan otonomi daerah berdasarkan Undang-Undang No. 32 Tahun 2004, yaitu tentang Pemerintah Daerah telah membawa perubahan dalam penyelenggaraan tugas-tugas Pemerintahan Daerah Propinsi Lampung pada umumnya dan Lampung Tengah khususnya.

Dalam mengurus dan menyelenggarakan urusan rumah tangga daerah Kabupaten Lampung Tengah yang meliputi tugas pemerintahan umum, pembangunan, dan pembinaan kemasyarakatan Pemerintah Daerah Kabupaten Lampung Tengah. Menurut Undang-Undang No.32 tahun 2004 Pasal 157, sumber-sumber pendapatan daerah terdiri dari :

a. Pendapatan Asli Daerah (PAD), yaitu : 1). Hasil pajak daerah

2). Hasil Retribusi Daerah

3). Hasil pengelolaan kekayaan daerah yang dipisahkan 4). Lain-lain Pendapatan Asli Daerah yang sah

b. Dana Perimbangan

Adapun untuk melihat perkembangan penerimaan Pendapatan Asli Daerah

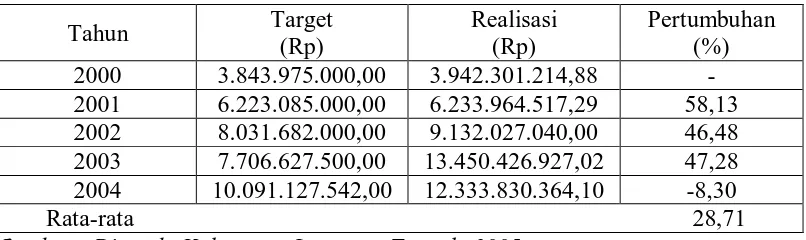

[image:4.595.114.517.221.341.2]Kabupaten Lampung Tengah dari tahun 2000 – 2004 dapat dilihat pada Tabel 1.1.

Tabel 1.1. Target dan Realisasi Pendapatan Asli Daerah Kabupaten Lampung Tengah

Tahun 2000-2004

Tahun Target

(Rp)

Realisasi (Rp)

Pertumbuhan (%) 2000 3.843.975.000,00 3.942.301.214,88 - 2001 6.223.085.000,00 6.233.964.517,29 58,13 2002 8.031.682.000,00 9.132.027.040,00 46,48 2003 7.706.627.500,00 13.450.426.927,02 47,28 2004 10.091.127.542,00 12.333.830.364,10 -8,30 Rata-rata 28,71 Sumber : Dipenda Kabupaten Lampung Tengah, 2005

Dalam Tabel 1.1 terlihat bahwa Pendapatan Asli Daerah Kabupaten Lampung Tengah dari tahun 2000 sampai dengan 2004 berfluktuasi, pertumbuhan terbesar terjadi pada tahun 2001 yaitu sebesar Rp. 6.233.964.517,29 atau naik sebesar 58,13 persen dari tahun sebelumnya, sedangkan pertumbuhan terkecil terjadi pada tahun 2004, yaitu sebesar Rp. 12.333.830.364,10 atau turun sebesar -8,30 persen dari tahun sebelumnya. Rata-rata pertumbuhan Pendapatan Asli Daerah

Kabupaten Lampung Tengah dari tahun 2000 sampai dengan tahun 2004 sebesar 28,71 persen.

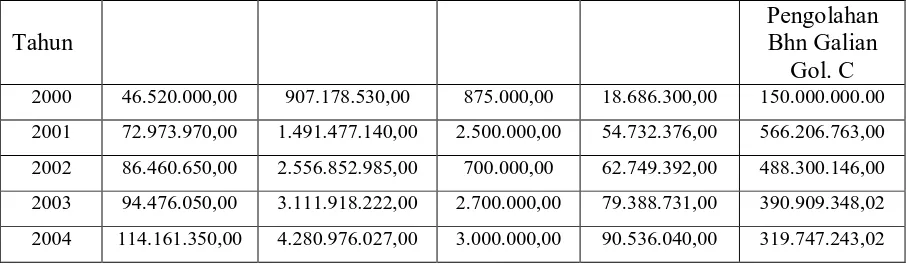

Adapun guna melihat realisasi penerimaan pos pajak daerah dari lima jenis pajak yang terdapat di Kabupaten Lampung Tengah dari tahun 2000 sampai dengan 2004 dapat dilihat pada Tabel 1.3 :

Tabel 1.3 Realisasi Penerimaan Masing-Masing Jenis Pajak Daerah Kabupaten Lampung Tengah Tahun 2000 – 2004

Jenis

Tahun

Pengolahan Bhn Galian

Gol. C 2000 46.520.000,00 907.178.530,00 875.000,00 18.686.300,00 150.000.000.00

2001 72.973.970,00 1.491.477.140,00 2.500.000,00 54.732.376,00 566.206.763,00

2002 86.460.650,00 2.556.852.985,00 700.000,00 62.749.392,00 488.300.146,00

2003 94.476.050,00 3.111.918.222,00 2.700.000,00 79.388.731,00 390.909.348,02

2004 114.161.350,00 4.280.976.027,00 3.000.000,00 90.536.040,00 319.747.243,02

Sumber : Dipenda Kabupaten Lampung Tengah, 2005

[image:5.595.117.570.85.217.2]Pajak pengambilan dan pemanfaatan bahan galian golongan C merupakan salah satu penerimaan daerah yang cukup potensial, berikut disuguhkan target dan realisasi penerimaan pajak pengambilan dan pemanfaatan bahan galian golongan C pada Tabel berikut :

Tabel 1.4 Target dan Realisasi Penerimaan Pajak Pengambilan dan Pemanfaatan Bahan Galian Golongan C di Kabupaten Lampung Tengah Tahun 2000-2004.

Tahun Target (Rp) Realisasi (Rp) Pencapaian Target (%)

2000 150.000.000 159.780.639 106,5

2001 686.000.000 569.894.772 83,1

2002 790.000.000 488.007.096 61,7

2003 470.000.000 389.477.848 82,8

2004 415.000.000 351.268.995 84,6

Rata-rata 84

Sumber : Dinas Pertambangan, Energi dan Lingkungan Hidup Kabupaten Lampung Tengah

Maka, melihat hal tersebut penulis tertarik untuk menulis tentang Pajak

Pengambilan dan Pengolahan Bahan Galian Golongan C, dimana pada pajak ini terdapat banyak jenis bahan galian yang dapat di eksplorasi atau dimanfaatkn oleh Pemerintah Daerah Kabupaten Lampung Tengah dengan merencanakan dan mengoptimalkan kebijaksanaan yang berhubungan dengan bahan galian C baik dalam bentuk renstra (rencana strategis) atau dalam bentuk kebijaksanaan lainnya guna untuk meningkatkan penerimaan dari Pajak Pengambilan dan Pengolahan Bahan Galian C itu sendiri terhadap Pendapatan Asli Daerah (PAD) Kabupaten Lampung Tengah.

1.2 Permasalahan

Berdasarkan uraian pada latar belakang diatas, maka terdapat satu permasalahan yaitu:

Seberapa besar tingkat keberhasilan yang telah dicapai dari kebijaksanaan yang telah diambil oleh Pemerintah Kabupaten Lampung Tengah dalam sektor Tambang untuk meningkatkan penerimaan PAD dari Pajak Pengambilan dan Pengolahan Bahan Galian Golongan C.

1.3 Tujuan Penulisan

Penulisan ini bertujuan untuk :

1.4 Alat Analisis

Alat analisis yang digunakan adalah deskriptif analitis yang dilakukan secara kualitatif, data yang diperoleh akan ditampilkan dalam bentuk tabel dan dideskripsikan dalam bentuk narasi, sehingga dari hasil pembahasan yang