Daftar Isi

Halaman Bab 1 RUANG LINGKUP MANAJEMEN KEUANGAN INTERNASIONAL

A. Pendahuluan 1

B. Perusahaan Internasional 1

C. Perkembangan dan Evolusi Perusahaan Internasional 3 D. Perbedaan Antara Manajemen Keuangan dan Manajemen

Keuangan Internasional

8

E. Tujuan dan Manfaat Keungan Internasional 10

F. Bisnis Global 11

Bab 2 PENGELOLAAN SISTEM KEUANGAN INTERNASIONAL

A. Pendahuluan 17

B. Nilai Dari Sistem Keuangan Internasional 17

C. Mekanisme Aliran Dana Antar Perusahaan 18

D. Persyaratan Pembiayaan 25

Bab 3 NERACA PEMBAYARAN LUAR NEGERI

A. Pendahuluan 30

B. Definsi Neraca Pembayaran Luar Negeri 31

C. Dasar-Dasar Akuntansi Neraca Pembayaran 31

D. Komponen Neraca Pembayaran 33

Bab 4 SISTEM PENENTUAN KURS VALUTA ASING

A. Pendahuluan 37

B. Sejarah Sistem Moneter Internasional 37

C. Era Sistem Kurs Mengambang 40

D. Jenis Sistem Kurs 41

E. Faktor Penentu Nilai Tukar 42

Bab 5 KURS DAN BURSA VALUTA ASING SPOT RATE

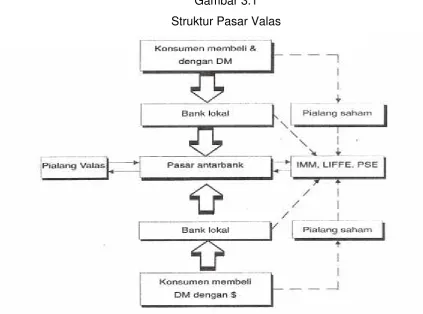

A. Pasar Valuta Asing 45

B. Pengertian Valuta Asing 48

C. Spot Rate dan Spot Market 48

D. Tanggal Penyampai dan Prosedur Pertukaran Spot 49 E. Penyelesaian Transaksi Antar Bank Melalui CHIPS 51 F. Kurs Spot Eceran dan Kurs Spot Antar Bank 52 Bab 6 KURS DAN BURSA VALAS CROSS RATE, FORWARD RATE

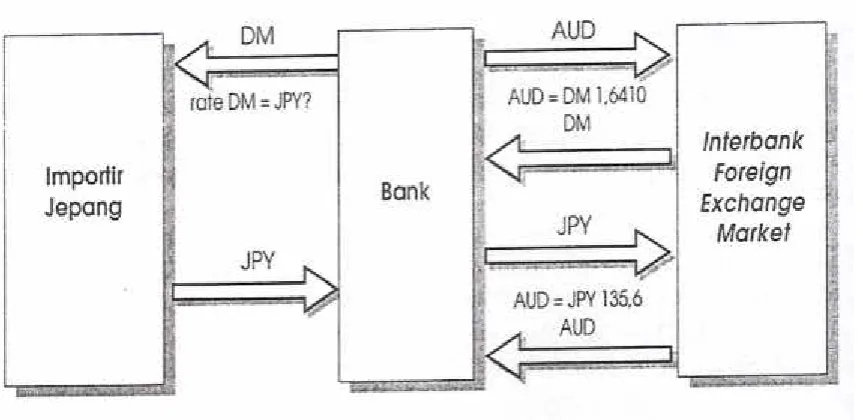

A. Cross Rate (Kurs Silang) 54

B. Forward Rate 54

C. Forward Market 55

D. Forward Contract 55

E. Jenis-Jenis Forward Yang Beredar di Pasar 56

F. Premi dan Discount Pertukaran Forward 57

G. Perhitungan Kurs Forward 58

Bab 7 CURRENCY FUTURE DAN OPTION

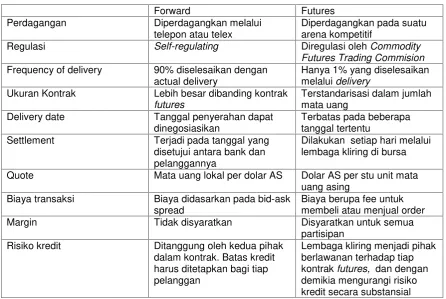

A. Currency Futures 62

B. Perbedaan Forward Contract dan Future Contracts 63

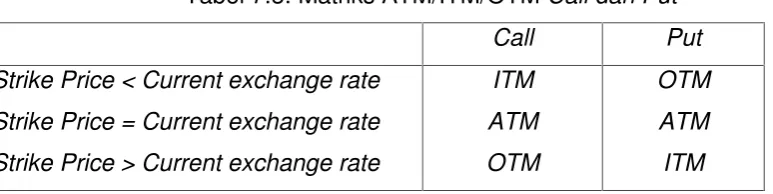

C. Currency Option 67

D. Call dan Put Option 67

Halaman

F. Nilai Option 68

G. Jatuh Tempo Suatu Option 69

Bab 8 KONDISI PARITAS INTERNASIONAL

A. Pendahuluan 70

B. Paritas Daya Beli 71

C. Fisher Effect 76

D. International Fisher Effect 79

E. Paritas Tingkat Bunga 80

F. Forward Cover 88

G. Kurs Forward Yang Tidak Bias 91

Bab 9 EKSPOSUR DAN RISIKO VALUTA ASING

A. Pendahuluan 95

B. Pengertian Eksposur Valuta Asing 95

C. Unit Pengukuran Eksposur 95

D. Eksposur Saat Nilai Mata Uang Berubah dan Tak Terantisipasi

96

E. Eksposur Terhadap Beberapa Kurs 97

F. Definisi Risiko Valuta Asing 98

G. Eksposur, Risiko dan Hubungan Paritas 98

Bab 10 SWAPS BUNGA DAN VALAS

A. Pendahuluan 102

B. Interest Rate Swaps 102

C. Currency Swaps 107

Daftar Tabel

Tabel Judul Tabel Halaman

1.1 Output Perunit Input 4

1.2 Perbedaan Keuangan Multinasional dan Domestik 10

7.1 Perbedaan Antara Kontrak Forward dan Futures 64

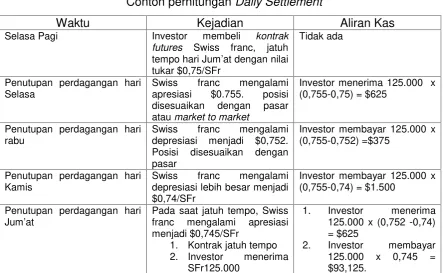

7.2 Contoh Perhitungan Daily Settlement 65

Daftar Gambar

Gambar Judul Gambar Halaman

1.1 Siklus Hidup Produk Internasional 6

5.1 Struktur Pasar Valas 46

5.2 Organisasi Pasar Valuta Asing Spot 49

6.1 Flow Chart Transaksi Cross Rate 54

BAB I

RUANG LINGKUP MANAJEMEN KEUANGAN INTERNASIONAL

A. Pendahuluan

Krisis ekonomi yang melanda kawasan Asia 1998 membawa pelajaran yang sangat penting bagi manajer perusahaan multinasional, pengambil kebijakan di sektor pemerintah maupun akademisi di perguruan tinggi. Krisis itu sendiri dimulai oleh jatuhnya mata uang Bath-Thailand yang disusul oleh jatuhnya mata uang Peso-Philiphina, Ringgit-Malaysia dan Rupiah Indonesia.

Pengambil kebijakan di negara-negara Asia tidak menyangka bahwa jatuhnya satu mata uang akan berdampak pada mata uang negara lain. Pada saat yang bersamaan ketidakhati-hatian manajer keuangan perusahaan multinasional khususnya dalam pengelolaan dana asing telah mengakibatkan semakin terpuruknya mata uang negara yang bersangkutan.

Kondisi tersebut diperberat oleh oleh kebijakan pendanaan yang tidak memperhatikan kesesuaian antara durasi pinjaman dan investasi yang dibiayai dengan pinjaman tersebut. Selain itu tidak dilakukannya hedging secara tepat untuk meminimumkan risiko perubahan nilai tukar atauforeign exchange risk.

Krisis ekonomi juga menunjukkan betapa eratnya hubungan antara faktor-faktor ekonomi dan politik. Keduanya bagaikan dua sisi dari satu koin mata uang. Kestabilan politik dan demokrasi sangat berpengaruh terhadap country risk suatu negara. Semakin tinggi risiko suatu negara akibat ketidakstabilan dan demokrasi yang tidak berkembang akan sangat berpengaruh terhadap kestabilan nilai mata uang suatu negara. Mempertimbangkan faktor tersebut di atas, pemahaman manajemen keuangan internasional menjadi semakin diperlukan terutama bagi para manajer keuangan perusahaan multinasional.

B. Perusahaan Internasional

di antara unit-unit. Beberapa perusahaan multinasional mempunyai lebih dari 100 anak perusahaan tersebar di seluruh dunia.

Untuk selanjutnya istilah perusahaan internasional dan perusahaan multinasional, serta TNC silih berganti akan digunakan dalam buku ini dengan pemahaman yang sama.

Eiteman et al (2010) mendefinisikan Multinational Enterprise (MNE) adalah Perusahaan multinasional, sebagai perusahaan yang memiliki anak-anak perusahaan, cabang-cabang, dan afiliasi yang berlokasi di negara-negara lain. MNE juga mencakup berbagai perusahaan yang bergerak dalam aktivitas-aktivitas jasa, seperli konsultasi, akuntansi, konstruksi, hukum, periklanan, hiburan, perbankan, telekomunikasi. dan penginapan.

MNE memiliki kantor pusat di seluruh duniadanbanyak diantaranya dimiliki oleh gabungan pemegang saham dalam negeri dan asing. Kepemilikan sejumlah perusahaan ini begitu tersebar secara internasional sehingga dikenal sebagai perusahaan transnasional. Perusahaan transnasional biasanya dikelola dari perspektif global dan bukan dari perspektif negara tunggal.

Menurut Sartono, (2001: 2-4) Perusahaan multinasional atau multinational Coorporation adalah perusahaan yang memproduksi dan menjual produknya didua atau lebih negara; sehingga dalam aktivitas utamanya melibatkan lebih dari dua mata uang yang berbeda. Pada umumnya perusahaan multinasional memiliki kantor pusat di suatu Negara dan didukung oleh beberapa anak perusahaan di beberapa Negara. Diantara anak perusahaan dan kantor pusatnya dihubungkan dengan sarana telekomunikasi yang canggih guna menjamin integrasi operasi secara efektif dan efisien.

Pengalokasian sumber daya yang terkoordinasi secara global dalam suatu manajemen terpusat tunggal (single centralized management) membedakan perusahaan multinasional dengan perusahaan lain yang terkait dengan bisnis internasional. Perusahaan multinasional membuat keputusan tentang strategi memasuki pasar, kepemilikan operasi luar negeri; dan produksi, pemasaran dan aktivitas keuangan dengan melihat apa yang terbaik untuk perusahaan secara keseluruhan. Perusahaan multinasional lebih menekankan kekuatan group daripada kekuatan individu-individu dalam group.

produk, komponen, dan jasa. Perusahaan domestik juga dapat memberikan izin kepada perusahaan asing untuk melakukan bisnis mereka. Perusahaan itu juga menghadapi persaingan asing dalam pasar domestik mereka. Mereka juga secara tidak langsung berhadapan dengan berbagai risiko internasional melalui hubungan mereka dengan para pelanggan dan pemasok. Oleh karena itu, para manajer perusahaan domestik perlu memahami risiko keuangan internasional, khususnya yang terkait dengan kurs/nilai tukar valuta asing dan risiko kredit yang terkait dengan pembayaran perdagangan.

C. Perkembangan dan Evolusi Perusahaan Internasional

C.1. Perkembangan Perusahaan Internasional

Perkembangan perusahaan multinasional menurut Kuntjoro (2000 : 11) “ diwarnai oleh peristiwa penting dan membentuk arah ekonomi global yakni Krisis sistem moneter Internasional (Bretton Woods), krisis utang luar negeri, krisis minyak dan komoditas primer lainnya, munculnya negara-negara industri baru (New Industrial Country), terjadinya crash di pasar modal Internasional (Oktober 1987), bubarnya negara Uni Soviet yang diikuti dengan kecenderungan menuju free market socialism, dan integrasi Eropa menuju Uni Moneter Eropa”.

Dasar perkembangan perusahaan multinasional dapat dibedakan menjadi tiga atas dasar motif utama pendirian perusahaan tersebut yaitu sebagai berikut:

1. Raw materials seekers (pencari bahan mentah) adalah multinasional awal, berperan jahat pada bisnis internasional. Tujuan perusahaan tersebut adalah untuk mengeruk bahan yang dapat digunakan untuk membuat suatu produk di luar negeri. Sama seperti cara modern sekarang pada perusahaan minyak dan pertambangan multinasional, yang pertama membuat investasi besar di luar negeri, yang memulai sejak tahun-tahun awal abad ke- 20.

3. Cost Minimizers adalah kategori baru pada perusahaan yang melakukan bisnis secara internasional. Perusahaan-perusahaan ini mencari dan menginvestasikan dalam Negara yang biaya produksinya rendah (sebagai contoh Hongkong, Taiwan dan Irlandia) untuk menyisakan kompetitif biaya antara Negara asal dan Negara luar. Banyak dari perusahaan-perusahaan ini adalah industry elektronik. Contohnya Texas Intruments, Atari dan Zenith.

Menurut Madura (2003) mengungkap setidaknya ada 3 teori yang mendasari motivasi perusahaan-perusahaan domestik melakukan ekspansi Bisnis Internasional yakni;

1. Theory of comparative advantage (spesialisasi dari satu negara dapat meningkatkan efisiensi produksi)

2. Imperfect markets theory(pasar untuk berbagai sumberdaya yang digunakan untuk berproduksi bersifat “imperfect”)

3. Product Cycle Theory{perusahaan yang telah memasuki tahapan pasar yang telah mapan (maturity cycle), dapat menambah kesempatan diluar negeri} Teori keuntungan komparasi, yang dikembangkan oleh David Ricardo (1817), dapat digunakan untuk menunjukkan bahwa dasar untuk melakukan perdagangan hanya akan eksis pada setiap kasus, jika satu negara memiliki keunggulan Absolut. Misalkan ada dua negara, yaitu Amerika Serikat dan Rusia, yang masing-masing memproduksi Kedelai dan Vodka, dengan jumlah yang diproduksi perinput ditunjukkan pada Tabel 1.1, sebagai berikut :

Tabel 1.1. Output Perunit input Output per unit input

Produk US $ Rubel Rusia

Kedelai (pergantang) 20 10

Vodka (perpeti) 4 5

negara melakukan perdagangan internasional dengan cara membandingkan keunggulan kompartifnya masing-masing.

Jika kita mencoba untuk berpikir secara ekonomis, maka berdasarkan kasus di atas, sebaiknya Amerika mengambil spesialisasi memproduksi 30 gantang kedelai, di konsumsi untuk Amerika sebanyak 20 gantang dan diekspor sebanyak 10 gantang untuk Rusia. Sebaliknya Rusia memproduksi 9 peti vodka yang dikonsumsi sebanyak 5 peti dan mengekspornya sebannyak 4 peti ke negara Amerika.

Hal inilah yang mendorong terjadinya ekspor impor dua negara, baik bahan baku maupun produk secara efisien, akibatnya adanya keunggulan komparasi

Teori pasar yang bersifat imperfek, jika pasar suatu negara bersifat tertutup dari perdagangan dengan negara lain, maka tidak ada bisnis internasional. Di lain pihak, jika pasar bersifat perfect, maka faktor-faktor produksi (seperti tenaga kerja) yang dengan mudah dapat ditransfer, tenaga kerja dan sumberdaya lainnya dapat mengalir saat ada permintaan terhadap faktor produksi tersebut.

Faktor mobilitas yang tidak dibatasi, akan menciptakan keseimbangan dalam biaya dan tingkat kembalian (returns) dan menggerakkan keuntungan komparasi dalam biaya produksi, yang secara rasional memunculkan perdagangan dan investasi internasional.

Namun demikian dalam kenyataannya kondisi pasar faktor-faktor produksi yang bersifat perfect tidak lancar, sehingga biaya-biaya produksi seringkali dibatasi dalam hubungannya dengan transfer tenaga kerja dan sumberdaya lainnya dalam produksi. Oleh karena itu pasar yang bersifat imperfect menyediakan sebuah insentif bagi perusahaan untuk mencari kesempatan di luar negeri.

Teori siklus hidup produk salah satu dari penjelasan populer mengapa perusahaan domestik melibatkan diri menjadi perusahaan multinasional adalah teori siklus hidup produk. Berdasarkan teori ini, perusahaan menjadi mapan di dalam pasar dalam negerinya sebagai sebuah hasil dari beberapa persepsi keuntungan melalui pesaing-pesaing dalam negerinya, sebab informasi mengenai pasar dan persaingan lebih tersedia di dalam negerinya.

Gambar 1.1. Siklus Hidup Produk Internasional (Sumber : Madura, 2003)

C.2. Evolusi Perusahaan Multinasional

Perusahaan multinasional mengalami perkembangan melalui berbagai alternatif dengan memanfaatkan globalisasi yang sedang terjadi dan masih akan terus terjadi. Proses mengarah menjadi perusahaan multinasional dilakukan semata-mata ingin selalu menjadi monopolis atau oligopolis dengan secara terus menerus mencari dan mengembangkan sustainable competitive advantages. Cara ini dilakukan tidak saja menyangkut desain produk tetapi juga inovasi produk baru sehingga produk lama menjadi usang, mencari alternatif sumber bahan baku yang lebih murah, mengembangkan alternatif bahan baku, promosi secara bersar-besaran, pemanfaatan jaringan pemasaran melalui mega chain store, pengusaha dan pemanfaatan perkembangan teknologi infornmasi, mengembangkan strategi yang semakin sophisticated serta penguasaan dan pengembangan kompetensi sumber daya manusia. Melalui cara-cara semacam itu maka pesaing yang tidak mampu mengimbangi akan dengan sendirinya keluar dari persaingan atau hanya akan menjadi market follower saja, sehingga perusahaan multinasional dapat mempengaruhi pelaku yang lain secara mudah.

Memang tidak selalu bahwa perusahaan multinasional melalui tahap-tahap konvensional yaitu mulai dengan mengekspor, memberikan lisensi, mendirikan

1. Perusahaan

line di luar negeri 4.b. Mengeliminasi

fasilitas produksi, atau investasi langsung di luar negeri – Foreign Direct Investment. Masing-masing tahap tentu memiliki kelebihan dan kelemahan dan tidak jarang perusahaan domestik menjadi perusahaan multinasional dengan cara investasi langsung seperti halnya yang dilakukan Industri Pesawat Terbang Nasional (IPTN) dari Indonesia yang mendirikan pabrik di luar negeri.

Terlepas dari tahap mana yang akan ditempuh untuk menjadi perusahaan multinasional, prinsip dasar menjadi sangat penting untuk dikuasai adalah bahwa fasilitas produksi dibeberapa negara harus fleksibel, adaptif, kecepatan dan ketetapan. Fleksibel dalam arti bahwa fasilitas produksi dapat digunakan untuk memproduksi berbagai produk sejenis tanpa harus melakukan penambahan investasi yang berarti.

Faktor lain yang penting adalah bahwa sekalipun menjadi perusahaan multinasional nampaknya memberikan beberapa manfaat karena dapat mengeksploitasi pasar asing, tetapi harus disadari bahwa konglomerasi yang jauh dari core businessnya sangat tidak menguntungkan untuk jangka panjang. Dengan kata lain perusahaan multinasional harus tetap fokus padacore businessnya.Fokus berarti tetap mempertahankan bidang dinama perusahaan dapat melakukan yang terbaik dari berbagai segi dan mampu mengembangkan daya saing yang berkesinambungan. Perkembangan aliansi bisnis dan terciptanya kerjasama ekonomi seperti: GATT (General Agreement on Tarif and Trade), AFTA (Asian Free Trade Aggreement), NAFTA (North America Free Trade Area), dan APEC (Asia Pacific Economic Cooperation) tidak dapat diabaikan oleh manajer global. Terciptanya blok-blok perdagangan tersebut memberikan tekanan tersendiri dalam strategi persaingan antar negara dan antar blok ekonomi.

Perkembangan lain yang menarik adalah bahwa negara-negara ASEAN yang pada tahun 2015 yang terdiri dari 10 negara ASEAN yakni; Indonesia, Malaysia, Philipina, Brunei Darussalam, Singapura, Thailand, Vietnam, Laos, Kamboja, dan Myanmar, telah memberlakukan 4 cetak biru dariAsean Economic Community(AEC), atau dalam bahasa Indonesi yakni Masyarakat Ekonomi Asean (MEA).

menuju satu kawasan dengan pengembangan ekonomi yang merata (region of equitable economic development) melalui pengembangan UKM dan program-program Initiative for Asean Integration (IAI), (d) menuju integrasi penuh pada ekonomi global (pendekatan yang koheren dalam hubungan ekonomi eksternal serta mendorong keikutsertaan dalamglobal supply network.

Demikian juga sudah mulai memikirkan untuk menggunakan mata uang tunggal seperti halnya Euro currency. Meskipun proses itu diperkirakan masih memerlukan waktu yang panjang tetapi dapat saja diperoleh terobosan baru sehinga penggunaan mata uang tunggal dapat dipercepat. Integrasi pasar dunia sebagai kelanjutan dari proses globalisasi masih akan terus berlangsung dan bagi manajer global serta pengambil kebijakan tidak ada pilihan lain kecuali menerima integrasi tersebut atau tertinggal oleh integrasi pasar dunia dan menjadi sekedar penonton saja.

D. Perbedaan Antara Manajemen Keuangan dan Manajemen Keuangan Internasional

Pada prinsipnya manajemen keuangan internasional memiliki dan menggunakan prinsip dasar yang sama dengan manajemen keuangan ataucorporate finance. Tiga bidang utama dalam corporate finance lebih ditekankan untuk perusahaan domestik yang tidak menghadapi risiko perubahan nilai tukar atauforeign exhange riskdalam kegiatan.

Disamping itu karena perusahaan domestik hanya melibatkan satu mata uang dan meskipun memiliki anak perusahaan tetapi masih berada dalam satu negara maka tidak terjadi masalah perpajakan dan akuntansi khususnya dalam pembuatan laporan keuangan rekonsiliasi. Namun demikian baik manajemen keuangan maupun manajemen keuangan internasional keduanya memiliki tujuan nirmatif yang sama yaitu memaksimumkan kemakmuran pemegang saham melalui maksimisasi nilai perusahaan. Maksimisasi nilai perusahaan dapat dicapai dengan memaksimumkan harga saham perusahaan.

Secara garis besar ruang lingkup bahasan dalam manajemen keuangan internasional adalah:

- lingkungan Manajemen Keuangan Internasional - Pasar Valuta Asing

- Manajemen Operasi Multinasional

- Perbankan Internasional dan Topik Khusus.

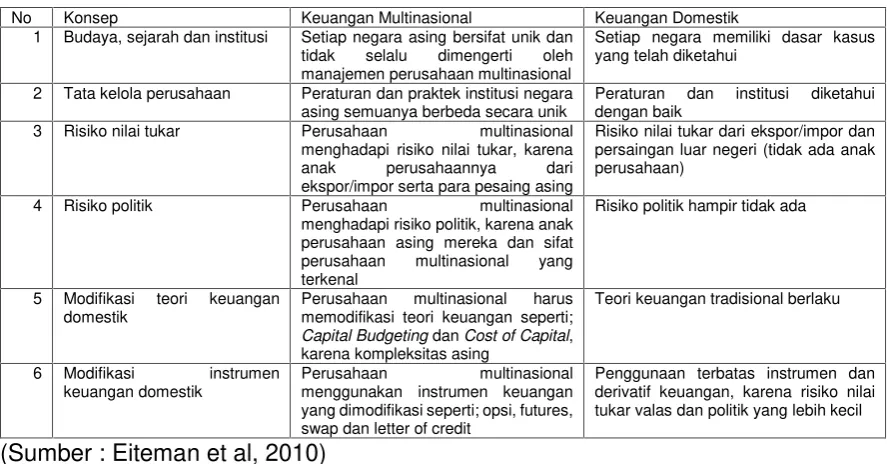

Eiteman et al (2010) mengutarakan tentang perbedaan utama antara manajemen keuangan domestik dan internasional. Perbedaan tersebut mencakup institusi, nilai tukar mata uang/valuta asing, dan risiko politik, serta modifikasi yang diperlukan terhadap teori dan instrumen keuangan. Manajemen Keuangan internasional memerlukan pemahaman tentang perbedaan budaya, sejarah, dan institusional dengan pengaruh potensialnya terhadap tata kelola perusahaan (corporate governance). Meskipun baik perusahaan domestik maupun perusahaan mutlinasional pasti menghadapi risiko nilai tukar valuta asing, perusahaan multinasional sendiri menghadapi risiko unik tertentu yang biasanya tidak mengancam operasi domestik, seperti risiko politik. Perusahaan multinasional juga menghadapi tugas lain yang dapat diklasifikasikan sebagai perpanjangan dari teori keuangan domestik.

Sebagai contoh, pendekatan domestik biasa terhadap biaya modal, sumber utang dan ekuitas. penganggaran modal, manajemen modal kerja, perpajakan, dan analisis kredit perlu dimodifikasi untuk mengakomodasi kompleksitas asing. Selanjutnya, sejumlah instrumen keuangan yang digunakan dalam manajemen keuangan domestik telah dimodiflkasi untuk digunakan dalam manajemen keuangan internasional. Contohnya adalah opsi (options) dan futurevaluta asing, swap tingkat bunga dan valuta asinginterest rateand currency swaps), sertaletters of credit.

Tabel 1.2. Perbedaan Keuangan Multinasional dan Domestik No Konsep Keuangan Multinasional Keuangan Domestik

1 Budaya, sejarah dan institusi Setiap negara asing bersifat unik dan tidak selalu dimengerti oleh manajemen perusahaan multinasional

Setiap negara memiliki dasar kasus yang telah diketahui

2 Tata kelola perusahaan Peraturan dan praktek institusi negara asing semuanya berbeda secara unik

Peraturan dan institusi diketahui dengan baik

3 Risiko nilai tukar Perusahaan multinasional menghadapi risiko nilai tukar, karena anak perusahaannya dari ekspor/impor serta para pesaing asing

Risiko nilai tukar dari ekspor/impor dan persaingan luar negeri (tidak ada anak perusahaan)

4 Risiko politik Perusahaan multinasional menghadapi risiko politik, karena anak perusahaan asing mereka dan sifat perusahaan multinasional yang terkenal

Risiko politik hampir tidak ada

5 Modifikasi teori keuangan domestik

Perusahaan multinasional harus memodifikasi teori keuangan seperti; Capital BudgetingdanCost of Capital, karena kompleksitas asing

Penggunaan terbatas instrumen dan derivatif keuangan, karena risiko nilai tukar valas dan politik yang lebih kecil (Sumber : Eiteman et al, 2010)

E. Tujuan dan Manfaat Manajemen Keuangan Internasional

Tujuan normatif yang ingin dicapai adalah memaksimumkan kemakmuran pemegang saham atau maksimize shareholder wealth. Maksimisasi kemakmuran pemilik atau pemegang saham perusahaan akan dicapai melalui maksimisasi nilai perusahaan. Sedangkan nilai perusahaan akan maksimum juga harga saham maksimum. Tentu saja tujuan ini didasarkan pada asumsi bahwa pasar modal efisien yang berarti alokasi dana dilakukan secara efisien dan harga saham selalu mencerminkan keuntungan yang diharapkan oleh investor dan risiko investasi.

Pasar modal dikatakan efisien jika harga saham secara instan merefleksikan seluruh investor/pelaku pasar yang dapat secara konsisten memperoleh keuntungan dengan memanfaatkan informasi personal.

Perusahaan tidak mungkin memaksimumkan kemakmuran pemegang saham tanpa memaksimumkan

E.1. Manfaat Mempelajari Keuangan Internasional

perkembangan yang merugikan. Kedua, membantu manajer mengantisipasi kejadian dan membuat keputusan yang menguntungkan sebelum kejadian itu terjadi.

Alasan meningkatnya arti penting Perdagangan Internasional. Ada dua alasan pokok mengapa perdagangan internasional tumbuh dengan cepat dalam hubungan dengan aktivitas ekonomi secara keseluruhan

a. Liberalisasi perdagangan dan investasi telah terjadi melalui penurunan tarif, kuota, pengendalian mata uang dan hambatan arus barang dan modal internasional lainya.

b. Penyempitan ”ruang ekonomi” yang belum pernah terbayangkan sebelumbya telah terjadi melalui perbaikan pada teknologi kumunikasi dan transportasi yang sangat pesat dan berakibat pada pengurangan biaya.

E.2. Manfaat perdagangan internasional

Manfaat utama perdagangan internasional adalah meningkatkan kemakmuran, yaitu dengan memberikan kesempatan kepada setiap Negara untuk mengkhususkan diri dalam memproduksi barang dan jasa yang relative efisien.

F. Bisnis Global

F.1. Bisnis Internasional

Bisnis internasional adalah segala aktivitas bisnis yang melewati batas-batas wilayah suatu Negara. Pelaku bisnis yang terlibat dalam bisnis internasional dapat perorangan, swasta, pemerintah, atau campuran. Ada dua macam pengolongan bisnis internasional. Pertama, berdasarkan jenis aktivitas bisnisnya, bisnis internasional dapat digolongkan dalam empat jenis :

1. perdagangan luar negeri, yaitu aktivitas ekspor impor barang

2. perdagangan jasa, seperti jasa asuransi, perbankan, hotel, konsultan, travel dan transportasi

3. Investasi portofolio, pembelian obligasi/saham dalam negeri oleh orang/perusahaan asing, tanpa kontrol manajemen.

4. investasi langsung, sering disebut Penanaman Modal Asing (PMA) atau Foreign Direct Investment(FDI). (Khambata dan Ajami, 1992)

F.2. Berbagai Metode Go Internasional

Suatu perusahaan yang bermaksud melakukan ekspansi usahanya ke luar negeri dapat menempuh beberapa alternatif metode sebagai berikut:

1. Ekspor

Aktivitas ekspor adalah bentuk keterlibatan perusahaan dalam bisnis internasional yang paling sederhana. Perusahaan menggunakan kapasitas produksi domestik yang dimilikinya untuk produksi, distribusi, administrasi dan mengalokasikan sejumlah produksi dalam negeri tertentu untuk pasar luar negeri.

Mekanisme aktivitas ekspor memerlukan hal-hal berikut ini :

1) izin dari pemerintah dalam negeri (misalnya untuk produk makanan, teknologi dan beberapa produk yang penting dipandang dari keamanan nasional)

2) jaminan transportasi yang dapat dipercaya dan asuransi transit

3) dipenuhinya persyaratan-persyaratan yang diminta negara pengimpor, seperti pembayaran bea cukai, deklarasi, dan pengawasan.

2. Lisensi

Melalui lisensi (licensing), suatu perusahaan pemberi lisensi menghibahkan beberapa hak (intengibel rights) kepada perusahaan asing, yang meliputi pemberian hak untuk memproses, hak paten, program, merek, hak cipta, atau keahlian. Intinya, penerima lisensi membeli kekayaan milik perusahaan lain dalam bentuk pengetahuan (know how)atau riset dan pengembangan. Pemberi lisensi dapat memberikan lisensi hak-hak khusus ini secara eksklusif kepada suatu perusahaan atau beberapa perusahaan.

c. Franchising

Contoh perusahaan pemberi franchise adalah perusahaan jasa dan restoran, khususnya fast-food dan minuman ringan, seperti Mc Donald, Kentucky Fried Chicken, Pizza Hut, Holiday Inn, Hilton.

Manfaat utama bagi perusahaan pemberi franchisee adalah meningkatnya penerimaan dan perluasan nama merek produk, serta perluasan pasar. Kelemahan utama metode ini sama seperti lisensi, yaitu : bagaimana mengatasi masalah kontrol terhadap kualitas dan standar operasi. Kesulitan lain adalah perlunya melakukan sedikit adaptasi terhadap produk atau jasa yang sudah distandardisasi.

4. Kontrak Manajemen

Kontrak manajemen terjadi bila suatu perusahaan menyewakan keahliannya atau pengetahuannya kepada pemerintah atau perusahaan luar negeri dalam bentuk orang yang datang kepada pemerintah/perusahaan dan mengelola kepentingan mereka. Metode semacam ini sering digunakan bila terjadi nasionalisasi oleh pemerintah, atau bila operasi perusahaan berada dalam kesulitan.

5. Kontrak Manufaktur

Dalam kontrak manufaktur, Trans National Coorporation (TNC), atau perusahaan multinasional melakukan kontrak dengan mitra lokalnya dalam jasa manufaktur. Boleh dikata, kontrak ini semacam integrasi vertikal. Namun TNC tidak mendirikan lokasi produksi sendiri, melainkan melakukan subkontrak produksi yang dapat berupa :

a. kontrak produksi penuh, dimana pabrik lokal memproduksi barang untuk dijual dengan nama sama seperti pabrik asalnya

b. kontrak jasa manufaktur parsial, seperti merakit barang atau memproduksi komponen.

6. Investasi Langsung

Banyak TNC memilih melakukan investasi langsung setidaknya karena tiga alasan. Pertama, memperoleh akses terhadap pasar yang lebih besar. Kedua, mengambil keuntungan atas perbedaan biaya di pasar luar negeri. Ketiga, sebagai strategi bertahan untuk menghadapi gerakan pesaing utamanya atau untuk mengikuti ”pemimpin pasar” (market leader) yang memasuki pasar baru.

7. Patungan (Joint Ventures)

Patungan adalah kerja sama bisnis di mana satu atau lebih perusahaan bergabung bersama untuk mendirikan beberapa jenis operasi. Patungan dapat dilakukan antara dua TNC, suatu TNC dengan pemerintah, atau suatu TNC dengan pelaku bisnis lokal. Bila terdapat lebih dari dua pemrakarsa dalam perjanjian patungan disebut operasikonsorsium.

Tiap pihak dalam patungan menyumbang modal, ekuitas, atau kekayaan. Pemilik dalam patngan tidak selalu 50-50, dan dapat bervariasi tergantung dari jumlah yang disumbangkan masing-masing pihak dalam usaha patungan tersebut.

8. Cabang yang Dimiliki Penuh

Dengan mendirikan cabang di luar negeri yang dimiliki penuh, suatu perusahaan dapat menjaga kontrol menyeluruh terhadap pemasaran, penentuan harga, keputusan produksi, dan mempertahankan kelebihan teknologi. Akibatnya, perusahaan juga berhak mendapatkan 100% laba yang ditimbulkan oleh cabangnya di luar negeri. Risiko yang dihadapi perusahaan sama dengan yang dihadapi bila beroperasi di dalam negeri, namun masih ditambah dengan risiko khusus sehubungan dengan aktivitas bisnis internasional, seperti kemungkinan dinasionalisasi, keterbatasan melakukan repatriasi keuntungan, UU dan peraturan lokal termasuk ketentuan mempekerjakan karyawan dan manajer lokal.

9. Operasi Global

10. Investasi Portofolio

Investasi portofolio dapat berupa investasi dalam bentuk surat-surat berharga yang dapat diperjualbelikan di pasar internasional, seperti uang, obligasi, surat dagang, sertifkat deposito, dan saham; dapat pula berupa investasi dalam rekening bank di luar negeri ataupun pinjaman luar negeri. Bedanya dengan investasi langsung, investasi portofolio tidak menghendaki kehadiran produk atau karyawan perusahaan di luar negeri.

Investor yang memutuskan untuk membeli surat berharga (menginvestasikan uang ke luar negeri) didorong oleh beberapa alasan, terutama: (1) melakukan diversifikasi portofolionya diantara berbagai pasar dan lokasi, (2) untuk memperoleh keuntungan yang lebih tinggi, (3) menghindari risiko politik (political risks), (4) berspekulasi di pasar valuta asing.

F.3. Risiko Perdagangan Internasional

Risiko yang paling nyata dari perdagangan internasional dibandingkan dengan perdagangan domestik ditimbulkan oleh adanya ketidakpastian kurs. Perubahan kurs yang tak terduga memiliki dampak penting pada penjualan, harga, dan laba ekportir dan importer.

BAB II

PENGELOLAAN SISTEM KEUANGAN INTERNASIONAL

A. Pendahuluan

Perusahaan Internasional/multinasional (Multinational Corporation, MNC) mempunyai satu karakteristik yang unik, yaitu mampu memindahkan dana dan keuntungan di antara unit-unitnya melalui mekanisme transfer keuangan internal. Transaksi keuangan internal sudah menjadi tindakan yang umum dilakukan oleh perusahaan multinasional dalam operasi internasionalnya, khususnya pada situasi ketatnya pertukaran produk, jasa dan modal internasional.

Setelah membaca bab ini diharapkan pembaca dapat memahami manfaat, biaya dan kendala yang dihadapi dalam sistem keuangan multinasional. Selanjutnya pembaca dapat mengidentifikasi kondisi yang bagaimana untuk memaksimalkan nilai perusahaan, melakukan evaluasi dalam pencarian channel transfer uang dan keuntungan dan terakhir dapat mendesain pengelolaan dan secara internasional.

B. Nilai Dari Sistem Keuangan Multinasional

Munculnya jaringan keuangan MNC berasal dari banyaknya perbedaan sistem pajak dan biaya pada berbagai negara serta hambatan-hambatan yang berhubungan dengan transfer keuangan internasional. Kemampuan untuk mentransfer dana dan merelokasi keuntungan secara internal menyebabkan MNC mempunyai beberapa jenis arbitrase, yaitu:

1. Arbitrase pajak (tax arbitrage), di mana MNC dapat mengurangi beban pajak dengan memindahkan keuntungan dari unit operasi yang berlokasi negara dengan pajak tertinggi ke negara dengan pajak rendah. Atau dapat disebut melakukan perubahan dari posisitax payingketax losses.

2. Arbitrase pasar keuangan (financial market arbitrage). Dengan mentransfer dana di antara unit-unit operasinya, suatu MNC dapat menghindari exchange control, menerima keuntungan yang tinggi dari kelebihan dana, mengurangi biaya pinjaman dan mengalirkan dana ke unit-unit operasi yang kekurangan modal. 3. Arbitrase sistem regulasi (regulatory system arbitrage). Arbitrase semacam ini

yang sebenarnya, dengan merelokasikan keuntungan di antara unit-unit operasinya memberikan keuntungan bagi MNC dalam bernegosiasi.

Kemungkinan arbitrase yang keempat adalah kemampuan untuk mengizinkan afiliasinya untuk mengatasi pengaruh pengendalian kredit atau pengawasan operasinya.

C. Mekanisme Aliran Dana Antar Perusahaan

C.1. Biaya dan Manfaat

Saluran-saluran yang berbeda yang digunakan oleh MNC untuk memindahkan uang dan keuntungan secara internasional meliputi: transfer pricing, fee and royalty adjustment, leading and lagging, inter-company loans, dividend adjustment dan investasi dalam bentuk hutang atau modal sendiri.

C.2. Faktor-faktor Pajak

Pembayaran pajak total dan transfer dana antar perusahaan tergantung pada kebijakan pajak di negara tuan rumah dan penerima dana. Host country biasanya mempunyai dua tipe pajak yang secara langsung mempengaruhi pajak pendapatan dan dividen, bunga, serta fee dari pengiriman uang.

Negara-negara penerima dana mengenakan pajak terhadap dana yang dikirimkan dari luar negeri. Perusahaan multinasional dengan daya tawar yang dimiliki dapat meminta host country untuk memberikan pembebasan pajak. Hal semacam ini tidak dimiliki oleh perusahaan domestik. Terlebih lagi bagi dunia ketiga atau negara berkembang, perusahaan asing bagaikan raja yang disanjung-sanjung dengan segala fasilitas kemudahan.

Kegunaan transfer pricing yang paling penting meliputi: pengurangan pajak, pengurangan tarif, dan penghindaran exchange control. Transfer price juga bisa digunakan untuk meningkatkan bagian MNC pada profit dan joint venture dan menyembunyikan profitabilitas sebenarnya dari suatu afiliasi. MNC dapat mengurangi pajak dengan menggunakan transfer price dengan cara memindahkan keuntungan dari negara dengan tingkat pajak tinggi ke negara dengan tingkat pajak rendah.

pertanyaan apa yang dimaksud dengan transfer pricing. Pada prinsipnya segala bentuk alokasi costadalah transfer pricing. Namun demikian terminologi yang umum untuk transfer pricing adalah penetapan harga oleh satu entitas bisnis terhadap entitas bisnis lain dalam satu lingkup perusahaan holding.

Transfer pricing diilhami oleh adanya potensi untuk menghemat pajak akibat perbedaan tarif pajak di dua atau lebih negara. Dengan demikian holding company yang memiliki lebih dari satu afiliasi dapat menghemat pajak dengan melakukan praktek transfer pricing. Hal semacam ini tidak dapat dinikmati oleh perusahaan domestik meskipun memiliki banyak anak perusahaan di propinsi yang berbeda. Karena masih dalam satu sistem perpajakan nasional.

Dengan adanya tarif, pembuatan keputusan transfer price yang optimal menjadi lebih sulit. Pada umumnya, jika tarif lebih tinggi dari perbedaan tingkat pajak, sebaiknya digunakantransfer priceyang rendah. Demikan juga sebaliknya. Dalam hal ini, terdapat beberapa biaya yang harus diperhatikan akibat penggunaan harga transfer untuk mengurangi pajak. Jika harga transfer terlalu tinggi, otoritas pajak di negara Pembeli akan kehilangan pendapatan pajak.

Jika harga transfer terlalu rendah, kedua negara di mana unit-unit tersebut berada akan ikut campur. Negara di mana afiliasi A berada akan memandangnya sebagai penghindaran pajak sedangkan negara di mana afiliasi B berada akan memandangnya sebagai tindakan dumping. Kebanyakan pemerintah di berbagai negara memiliki peraturan mengenai harga transfer. Biaya-biaya tersebut dapat berupalegal fee, executive timedan penalty.

Perlu diingat bahwa apabila penerapan transfer price semata-mata hanya untuk menghidari pajak dan paraktek dumping, akibatnya menjadi sangat serius. Perusahaan akan dikenai sanksi yang berat. Oleh sebab itu perusahaan induk harus hati-hati benar terhadap praktektransfer pricingini.

Perusahaan harus mengetahui betul aturan main di negara lain, boleh tidaknya perusahaan melakukan transfer price dan metode mana yang diakui dapat diterapkan. Setiap negara pasti memiliki kepentingan melindungi industri dan pasar domestiknya dari membanjirnya produk asing.

1. Cost plus method. Metode transfer pricing ini adalah metode penentuan harga jual kepada entitas bisnis dengan menambah profit margin ke harga pokok produksinya dan disesuaikan dengan penyesuaian yang diperlukan. Jadi transfer price = cost (1 + % Markup). Besar kecilnya markup dipengaruhi oleh entitas permintaan produk. Adapun cost tersebut dapat menggunakan standard full atau variable cost. Yang dimaksud dengan standard cost adalah cost sesuai dengan anggaran untuk level output tertentu. Standard cost tersebut lebih mudah bagi perusahaan untuk memperkirakannya.

2. Comparable uncontrolled price method. Menurut metode ini, harga transfer disusun berdasarkan harga referensi yang digunakan oleh pihak/perusahaan lain yang sejenis. Secara prinsipil metode ini merupakan metode yang paling cocok untuk digunakan. Namun dalam praktiknya kuantitas, kualitas, merk, skala penjualan, segmen pasar dan geografis susah untuk dibandingkan. Terlebih lagi merk, yang sulit untuk mencari penyesuaiannya dalam perbandingan.

3. Resale price method. Dengan metode ini, arm’s length price untuk produk yang dijual kembali oleh tangan kedua ditentukan oleh harga pengurangan dari harga yang ditetapkan oleh Pembeli independen dengan ditambah dengan mark-up. Metode ini sering digunakan pada bidang pemasaran. Arm’s length price = resale price (1 - %Markup). Cara semacam ini diharapkan memungkinkan masing-masing distributor dapat memperoleh profit yang setara.

4. Cost-plus method. Melalui pendekatan ini harga ditentukan dengan menambakan sejumlah tertentu mark-up dari biaya yang dikeluarkan. Metode ini biasanya digunakan pada pemberian harga produk setengah jadi atau produk dari subkontraktor.

C.3. Exchange Control

Transfer pricejuga dapat menimbulkan masalah bila salah satu afiliasi melakukan joint venture dengan satu atau lebih mitra. Mitra-mitra tersebut akan mencurigai bahwa transfer pricing yang digunakan adalah untuk memindahkan keuntungan dari joint venture tersebut. Maka sebaiknya penentuan transfer price perlu dilakukan sebelum melakukanjoint venture. Setiap negara tentu memiliki aturan tersendiri yang mengatur tentang praktek penetapan harga agar transfer pricing tidak dipandang melakukan dumping oleh negara lain atau hanya sekedar ingin menghindari pajak.

C.4. Menyembunyikan Profitabilitas

MNC dapat menggunakan transfer pricing untuk menyembunyikan profitabilita yang sebenarnya, yaitu dengantransfer price yang tinggi dari suatu afiliasi ke afiliasi yang lain, dan bisa juga untuk menetapkan harga yang tinggi. Akibatnya tingkat keuntungan akan rendah dan bisa dijadikan alasan untuk membayar upah yang rendah oleh suatu afiliasi.

Transfer pricing akan mempengaruhi laporan keuntungan dari suatu unit dan menciptakan kesulitan untuk mengevaluasi kinerja manajerial, bila berdasarkan prestasi tingkat keuntungan.

C.5. Fee dan Royalty

Jasa-jasa manajemen, seperti konsultasi, overhead, paten dan merek dagang, tidak memiliki acuan harga pasar. Akibat kesulitan tersebut maka digunakan feedan royalty sebagai bayaran untuk menggunakan faktor-faktor produksi yang intangible tersebut. Transfer price untuk jasa atau aset intangible dikenai pajak dan exchange controlsepertitransfer priceuntuk produk-produk biasa.

Pendekatan yang digunakan untuk menetapkan fee dan royalty adalah dengan menetapkan jumlah total tertentu pengiriman fee dari operasi cabang-cabangnya, biasanya berdasarkan pada alokasi pengeluaran korporasi, kemudian menetapkan porsi bayaran masing-masing sesuai dengan penjualan dan aset cabang tersebut.

C.6. Leading dan Lagging

menjual barang senilai Rp100 juta ke afiliasi B dengan tempo pembayaran 90 hari secara kredit.

Konsep dasarnya adalah kumpulkan semua pembayaran di negara dimana bunga depositonya paling tinggi, dapat dengan cara dipercepat atau ditunda tergantung dimana uang itu berada. Alternatif lain berikan pinjaman kepada afiliasi lain dimana baya utangnya paling tinggi, dengan demikian dapat menghemat biaya bunga secara keseluruhan.

C.7. Pemindahan Likuiditas

Kegunaan dari leading dan lagging bergantung pada opportunity cost dari unit-unit yang membayar dan yang menerima. Suatu afiliasi yang berada dalam keadaan surplus dapat menginventasikan kelebihan dana tersebut pada tingkat bunga simpanan lokal yang berlaku. Jika afiliasi tersebut memerlukan modal kerja, pembayaran yang diterima dapat digunakan untuk mengurangi pinjamannya. Jika unit yang membayar memiliki kelebihan dana, afiliasi tersebut kehilangan dana yang dapat diinvestasikan pada tingkat bunga simpanan yang berlaku. Jika kondisinya defisit, maka harus meminjam pada tingkat bunga yang berlaku. adapun leading dan lagging memiliki berberapa keuntungan di antaranya:

Tidak perlu digunakan nota hutang dan jumlah kredit dapat disesuaikan dengan jalan memperpendek atau memperpanjang jangka waktunya.

Pemerintah kurang suka mencampuri account pembayaran intra perusahaan dari pada account pada pinjaman langsung.

C.8. Pinjaman Antar Perusahaan (Intercompany Loans)

Intercompany loan lebih bermanfaat bagi perusahaan dari pada transaksi lain hanya jika sekurang-kurangnya terdapat hambatan-hambatan pasar seperti: rasionalisasi kredit, kontrol mata uang, dan ada perbedaan tingkat pajak antar negara. Ada tiga tipeintercompany loan, yaitu:

a. Direct loan: yaitu pemberian kredit langsung dari induk perusahaan kepada afiliasi atau antar afiliasi. Sebagai contoh IBM di Amerika memberikan pinjaman langsung kepada afiliasi yang ada di Indonesia. Pemberian kredit semacam ini menghadapi risiko yang besar terutama jika ada pengendalian devisa oleh Indonesia.

tinggi, ada keterbatasan pasar modal, ada ancaman kontrol mata uang, atau bila dilakukan pembedaan pajak terhadap pinjaman dari industri keuangan. Prosesnya adalah perusahaan induk menyimpan dana di bank negaranya yang selanjutnya simpanan tersebut dipinjamkan kepada subsidiary di negara tujuan atau dijadikan jaminan. Sementara itu kelebihan-kelebihan back-to-bak loan bisa menghemat biaya dalam bentuk pajak yang lebih rendah.

Negara-negara tertentu menerapkan tingkat pajak yang berbeda antara bunga yang dibayarakan kepada perusahaan induk dan bunga yang dibayarkan kepada institusi keuangan. Back-to-back loan bisa menghemat biaya dalam bentuk pajak yang lebih rendah.

Jika diterapkan kontrol mata uang, pemerintah biasanya mengizinkan subsidiary untuk mematuhi skedul amortisasi pinjaman dari bank mutinasional. Karena jika dilakukan penghentian pembayaran bunga akan mempengaruhi kredit negara tersebut. Dengan kata lain back to back loan ini dimanfaatkan oleh perusahaan multinasional yang menghadapi kendala pembatasan transfer dividen, royalty atau bahkan ancaman nasionalisasi. Sekali lagi kecil kemungkinan negara akan membatasi pembayaran utang swasta, sementara transfer royalty dan dividen dapat saja dibatasi jumlahnya oleh pemerintah setempat. Sebagai contohGeneral Electric(GE) di Amerika memberi pinjaman kepada afiliasi di Indonesia. Pemberian pinjaman itu dilakukan dengan cara GE di Amerika menempatkan dananya di Citibank. Kemudian Citibank memberikan fasilitas kredit atas jaminan uang dari induk perusahaan di Amerika. Cara semacam ini digunakan untuk menghindari kontrol devisa. Alasannya adalah bahwa kecil kemungkinan Indonesia untuk melarang afiliasi GE di Indonesia untuk tidak membayar utangnya kepada Citibank.

sementara Astra Motor di Indonesia memberikan pinjaman kepada GM Indonesia. Jadi ada pinjaman parallel antara kedua perusahaan.

C.8. Dividen

Bentuk dividen sangat penting dalam transfer dana dari afiliasi luar negeri induk perusahaan. Faktor-faktor yang diperhatikan MNC ketika memutuskan pembayaran dalam bentuk dividen oleh afiliasi-afiliasinya adalah: pajak, efek laporan keuangan, exchange risk, kontrol mata uang, persyaratan pembiayaan, keterbatasan dan biaya dana, dan dividend payout ratio induk perusahaan. Dividend payout ratio sering berperan penting dalam menentukan dividen yang akan diterima dari luar negeri. Selain itu faktor biaya modal juga menjadi pertimbangan utama apakah pembayaran dividen perlu dilakukan atau tidak. Pedoman umum yang dapat digunakan adalah membiarkan dana ditempatkan di negara yang mengalami kekurangan dana sementara bunganya mahal. Atau jika terdapat kelebihan dana maka seharusnya ditempatkan di negara yang bunga depositontya paling tinggi.

D. Persyaratan Pembiayaan

Manfaat dari memindahkan dana dalam bentuk dividen tergantung pada perbedaan opportunity cost dari unit-unit perusahaan. Afiliasi yang harus meminjam dana karena kekurangan dana, biasanya mempunyai opportunity cost yang lebih tinggi dari afiliasi yang kelebihan kas. Selain itu, dijumpai pula keadaan, ada subsidiary yang mempunyai akses ke sumber keuangan yang murah, sedangkan yang lain tidak punya sumber dana dan hanya bisa meminjam pada tingkat bunga yang tinggi.

Yang dilakukan induk perusahaan adalah menetapkan dividen payout rate yang tinggi terhadap subsidiary yang mempunyai opportunity cost yang relatif rendah dan dividen payout rate yang rendah untuk unit-unit yang harus meminjam dengan biaya yang tinggi.

D.1. Exchange Control

merupakan program keuangan yang tetap, bukan untuk spekulasi mata uang negara tersebut.

Beberapa perusahaan bahkan membuatdividend payout ratioyang seragam dan menjadikannya sebagai pola global untuk meyakinkan pemerintah setempat bahwa afiliasinya mempunyai kewajiban membayar kepada para pemegang saham.

D.2. Joint Venture

Joint venturemengakibatkan hambatan bagi MNC untuk menyesuaikan kebijakan dividen akibat faktor global. Perspektif MNC yang jangka panjang sering bertentangan dengan perspektif partner lokal yang menginginkan payback period yang pendek dan menuntut MNC membayar tarif yang tinggi.

Joint venturemerupakan strategi untuk melakukan penetrasi pasar dengan risiko yang rendah. Hal itu disebabkan karena partner lokal dapat meningatkan posisi tawar investor asing dan sekaligus sebagai tameng agar tidak dinasionalisasi.

Joint venture ini hanya dapat dilakukan apabilaintangible asset yang merupakan competitive advantageperusahaan asing dapat ditransfer tanpa melakukan modifikasi dan ditulis untuk diserahkan kepada orang lain. Tetapi jikaadvantageyang dimiliki itu melekat di produknya tanpa harus dimodifikasi, maka ekspor atau foreign direct investment menjadi pilihan terbaik. faktor adalah perlu tidaknya memberikan after sales service sebagai contoh untuk barang-barang industri; jika diperlukan maka foreign direct investmentlebih tepat daripada eksport. Joint ventureatau sering lebih popular dengan istilah aliansi strategik lebih tepat jika risikonya relatif tinggi. Bahayanya adalah jika dikemudian hari partner tersebut menjadi real competitor dengan membuat produk sejenis.

D.3. Modal Sendiri atau Hutang

MNC umumnya lebih suka berinvestasi dalam bentuk pinjaman dari pada modal sendiri, karena beberapa alasan:

a. Perusahaan biasanya punya kebebasan yang luas untuk merepatriasi dana dalam bentuk bunga dan pelunasan hutang dari pada dalam bentuk dividen atau pengurangan modal sendiri, karena kedua hal terakhir tersebut biasanya dikenai pengawasan pemerintah.

mengurangi pajak. Kedua, pembayaran pelunasan pinjaman bukan merupakan pendapatan yang kena pajak bagi induk perusahaan.

Masalah yang timbul dalam memutuskan apakah sebaiknya menggunakan modal sendiri atau utang adalah menyangkut tentang biaya modal. Untuk mengestimasi biaya modal sendiri bukanlah pekerjaan yang mudah. Misalkan kita menggunakan CAPM untuk mengestimasinya – kc= krf+ (krm– krf); maka kita memerlukan informasi tentang koefisien beta.

Dalam kondisi pasar yang semakin terintegrasi tentu sangat sulit mengestimasi koefisien beta. Selain itu pasar modal dunia kini menjadi sangat rentan terhadap gejolak yang dapat terjadi setiap saat. Begitu pula dengan estimasi biaya utang. Bottom lineuntuk menentukan biaya utang adalah pengukuran risiko. Seperti halnya pengukuran beta, pengukuran risiko utang juga merupakan pekerjaan yang tidak mudah.

Perusahaan multinasional dalam prakteknya memanfaatkan jasa konsultan untuk menentukan sumber pembiayaan yang tepat. Ketiadaan sumber pembiayaan dari dalam perusahaan – laba ditahan ataupun modal sendiri – maka alternatif berikutnya adalah utang. Memang sesuai dengan trade-off theory, utang merupakan sumber pembiayaan dengan biaya yang paling rendah. Hal itu disebabkan kerena dilihat dari sudut pandang investor/kreditor, risiko yang dihadapi relatif lebih rendah dari pada risiko yang dihadapi oleh investor pemegang saham.

Oleh karena itu investor pemegang saham akan menghendaki tingkat keuntungan yang lebih tinggi dibanding dengan investor pemberi pinjaman. Apabila perusahaan memutuskan untuk menggunakan utang maka pertanyaan berikutnya muncul, haruskah meminjam dalam bentukhard currencyatausoft currency?

Pedoman umum yang berlaku adalah bahwa perusahaan sebaiknya meminjam dalam bentuk soft currency atau mata uang yang di masa datang diprediksian akan mengalami depresiasi.

Untuk memperoleh manfaat dari sistem keuangan internalnya, perusahaan harus mengembangkan analisis yang sistematis dan komprehensif terhadap pilihan pembayaran dan hubungannya dengan cost dan benefits. MNC umumnya mengembangkan keputusan berdasarkan “kepuasan” dari pada optimasi dalam menggunakan sistem transfer keuangan internal.

Hal ini karena kompleksnya hubungan keuangan internal tersebut. Tidak bisa dilakukannya optimasi bukan berarti mengandung banyak biaya, keran kebanyakan aliran dana telah mengandung biaya-biaya tersebut. Jadi tujuan dari analisis sistematis dan komprehensif adalah profit improvement, bukan optimasi sistem. Adapun faktor-faktor yang mempengaruhi MNC dalam memperoleh manfaat dari sistem transfer keuangan internal meliput:

a. Jumlah hubungan keuangan. Karena setiap saluran keuangan mempunyai cost dan benefit yang berbeda, maka semakin banyak pilihan saluran, semakin besar kemampuan perusahaan untuk mencapai tujuan.

b. Volume transaksi intraafiliasi. Semakin besar volume aliran dana, semakin banyak dana yang dapat dipindahkan sesuai dengan kebijakan perusahaan.

c. Pola kepemilikan afiliasi. Dana yang dimiliki 100% oleh afiliasi dapat menghindari kesukaran untuk mengalokasikannya secara efisien. Adanya joint venture akan membatasi aktivitas transfer perusahaan, karena harus mematuhi persetujuan-persetujuan, serta membatasi kemampuan perusahaan untuk menanggapi perubahan keadaan.

D.4. Informasi yang Dibutuhkan

Untuk memperoleh manfaat yang tinggi dari sistem keuangan globalnya, perusahaan multinasional memerlukan informasi rinci tentang kebutuhan keuangan afiliasi, sumber dan biaya kredit eksternal, keuntungan investasi lokal, saluran keuangan yang tersedia, volume transaksi intraafiliasi, faktor-faktor pajak yang relevan dan pembatasan-pembatasan serta kebijakan pemerintah terhadap aliran dana.

BAB III

NERACA PEMBAYARAN LUAR NEGERI

A. Pendahuluan

Integrasi pasar global semakin menjadi kenyataan. Globalisasi tidak lagi sekedar topik bahasan dalam seminar maupun diskusi tetapi benar-benar telah akan terus berkembang. Perusahaan dan pengambil kebijakan pemerintah menghadapi tantangan yang semakin besar. Mereka tidak lagi hanya mempertimbangkan faktor-faktor domestik dan lokal saja dalam proses pengambilan keputusan melainkan harus mempehatikan kecenderungan dan kejadian di Negara lain.

Manajer perusahaan multinasional menyadari bahwa faktor produksi kini tingkat mobolitasnya menjadi semakin tinggi, khususnya modal. Modal dapat dipindahkan dari satu Negara ke Negara lain tergantung dari keinginan pemiliknya, investor bagaikan seorang pemburu gadis cantik yang selalu memindahkan investasinya ke Negara yang paling aman dan profitable. Tidak jarang suatu Negara yang mengandalkan investasi asing dalam pertumbuhan ekonominya menjadi sangat rentan terhadap votalitas modal tersebut.

Oleh sebab itu menjadi sangat penting untuk memahami neraca pembayaran suatu Negara sebagai indikator tingkat keamanan investasi bagi pemilik modal. Neraca pembayaran adalah merupakan potrek keuangan atau kinerja keuangan yang menggambarkan transaksi ekonomi penduduk suatu Negara dengan penduduk Negara lain pada suatu periode tertentu. Dengan demikian neraca pembayaran mengukur nilai transasksi suatu Negara dengan Negara lain.

Transaksi keuangan itu sendiri mencakup ekspor dan impor barang dan jasa, arus pendapatan, arus modal dan pembayaran yang sifatnya pemberian atau hibah. Selisih bersih dari transaksi tersebut sama dengan perubahan cadangan suatu negara.

Di bidang perdagangan, kebijaksanaan ditujukan untuk meningkatkan efisiensi dan produktivitas industri dalam negeri, menunjang pengembangan ekspor nonmigas, memelihara kestabilan harga dan penyediaan barang-barang yang dibutuhkan di dalam negeri serta menunjang iklim usaha yang makin mena rik bagi penanaman modal.

kestabilan perkembangan neraca pembayaran secara keseluruhan. Kebijaksanaan kurs devisa diarahkan untuk mendorong ekspor nonmigas dan mendukung kebijaksanaan moneter dalam negeri.

B. Definsi Neraca Pembayaran Luar Negeri

Menurut Eiteman et al (2010) mengakatan bahwa pengukuran dari seluruh transaksi ekonomi internasional antara penduduk sebuah negara dan penduduk negara lain disebut neraca pembayaran (balance of payments-BOP). Terminologi tersebut berasal dari International Monetary Fund (IMF). Karena IMF adalah sumber utama statistik serupa untuk neraca pembayaran dan kinerja perekonomian negara-negara di seluruh dunia.

Secara umum neraca pembayaran merupakan sebuah laporan akuntansi yang merangkum seluruh transaksi yang dilakukan oleh suatu negara dengan negara lainnya (negara asing), dan ditatalaksanakan dengan menggunakan prinsip double-entry bookeeping,atau prinsip pembukuan berpasangan, setiap transaksi dicatat, baik di sisi debet maupun di sisi kredit, sehingga jumlahnya akan seimbang.

BOP terdiri dari sejumlah sub-transaksi yang diperhatikan secara seksama oleh kelompok-kelompok terdiri dari berbagai kalangan, seperti bankir investasi, petani, politisi, dan eksekutif perusahaan. Para kalangan tersebut mengikuti dan menganalisis sub-transaksi utama, yaitu Transaksi Berjalan (current account), Transaksi Modal (capital account), dan Transaksi Keuangan (financial account), secara terus-menerus.

C. Dasar-Dasar Akuntansi Neraca Pembayaran

Ada tiga elemen utama dari proses aktual pengukuran aktivitas ekonomi internasional: ( I) mengidentifikasi apa yang termasuk dan tidak termasuk transaksi ekonomi internasional; (2) memahami bagaimana aliran barang, jasa, aset, dan uang menciptakan debet dan kredit ke dalam BOP, dan (3) mengerti prosedur pencatatan untuk akuntansi BOP.

barang ini hanya sebagian dari ribuan transaksi internasional yang terjadi di suatu negara setiap tahunnya.

Adapun contoh pembuatan BOP generik (Eiteman, 2010) sebagai berikut : A. Transaksi Berjalan (Current Account)

1. Ekspor/impor barang bersih (neraca perdagangan) 2. Ekspor/impor jasa bersih

3. Pendapatan bersih (pendapatan investasi dari investasi portofolio dan investasi kompensasi karyawan)

4. Transfer bersih (jumlah yang dikirimkan ke negara asal oleh kaum migran dan para pemberian, hibah, dan pensiun)

A (1 sampai 4) = Transaksi Berjalan

B. Transaksi Modal (Capital Account)

Transfer modal yang terkait dengan pembelian dan penjualan aset tetap seperti real estate

C. Transaksi Keuangan Finansial (Financial Account)

1. lnvestasi luar negeri langsung (foreign direct intvestment-FDl) bersih 2. lnvestasi portofolio bersih

3. ltem-item keuangan lainnya

A + B + C = Saldo Dasar (Basic Balance)

D. Net Errors and Omissions

(data yang hilang seperti transfer ilegal)

A + B + C + D = Saldo Keseluruhan (Overall Balance)

E. Cadangan Devisa dan ltem Terkait (Reserves and Related ltems)

Perubahan dalam cadangan moneter resmi termasuk emas, valuta asing, dan posisi IMF

Misalnya

Perusahaan Indonesia (PI) mengekspor tekstil senilai US $ 5.000.000, ke Amerika, dan importir membayarnya dari rekening PI di bank New York

Neraca Pembayaran

---Juta US $

(kredit + : debet -)

---Ekspor (tekstil) + 5

Aset asing di AS:kewajiban bank AS - 5

---D. Komponen Neraca Pembayaran

Neraca pembayaran dikelompokkan menjadi 3 macam perkiraan (account) yakni: (1). Current Account (Rekening berjalan), (2) Capital Account (Rekening modal), dan (3) Financial Account (Rekening Keuangan) yang diuraikan sebagai berikut:

D.1. Rekening Berjalan (Current Account)

Neraca pembayaran menunjukkan besarnya ekspor dan impor barang. Jika Ekspor lebih besar dari Impor, maka terjadi surplus, dan jika Ekspor lebih kecil dari Impor, maka terjadi defisit, dalam neraca perdagangan domestik.

Jika Ekspor di bagi dengan Impor + ekspor & impor jasa =balance on goods and service (neraca barang dan jasa). Ekspor Jasa : bunga dan dividen investasi asing, penerimaan sektor pariwisata. Impor Jasa : pembayaran bunga dan dividen kepada investor asing. Neraca barang dan jasa (balance on goods and services ditambah dengan transfer unilateral disebutlah sebagai rekening berjalan (Current Account)

Kinerja Rekening berjalan dipengaruhi oleh: 1. Laju inflasi

peningkatan impor. Hal ini akan menyebabkan rekening berjalan domestik mengalami defisit.

2. Pendapatan Nasional

Jika pendapatan nasional domestik naik lebih besar dari pendapatan nasional negara lain, maka demand domestik akan mengalami kecenderungan untuk meningkat, mengikuti kenaikan daya beli masyarakat domestik. Hal ini juga akan dapat mengakibatkan terjadinya defisit dalam rekening berjalan domestik. 3. Nilai tukar mata uang

Jika nilai mata uang domestik mengalami apresiasi (peningkatan nilai) terhadap kurs valuta asing, maka produk domestik yang diekspor ke luar negeri akan mengalami kenaikan.

4. Restriksi pemerintah

Jika pemerintah domestik melindungi industri dalam negerinya terhadap produk impor ada 2 hal yang dapat dilakukan yakni:

a. Hambatan tarif

Cara perlindungan pemerintah terhadap industrinya melalui hambatan tarif tinggi terhadap produk impor, sehingga produk impor akan cenderung menjadi lebih mahal karena dikenai tarif bea masuk yang tinggi.

b. Hambatan non tarif

Hambatan yang dapat dilakukan pemerintah domestik terhadap produk impor melalui pemberian kuota produk impor tersebut.

D.2. Rekening Modal (Capital Account)

Rekening modal menunjukkan besarnya investasi asing di dalam negeri dan investasi domestik di negara asing. Rekening modal dapat berupa:

1. Investasi dalam asset riil

2. Investasi dalam asset keuangan (financial asset) 3. Penanaman modal asing

4. Pembelian sekuritas di pasar modal

NI = NE (Persamaan 3.1)

NI = C + S (Persamaan 3.2)

NE = C + I (Persamaan 3.3)

NI – NE = S – I (Persamaan 3.4)

Keterangan :

NI :National Income(Pendapatan Nasional) NE :National Expenditure(Pengeluaran Nasional) C :Consumption(Konsumsi)

S :Saving(Tabungan) I :Investment(Investasi)

Persamaan 3.4. menunjukkan bahwa, jika Pendapatan Nasional (NI) lebih besar dari Pengeluaran Nasional (NE), maka terjadi surplus modal, atau Tabungan (S) lebih besar dari Investasi (I). Surplus modal menunjukkan bahwa jumlah modal domestik yang dinvestasikan di luar negeri. Hal ini mengindikasikan terjadinya arus modal keluar negeri.

Jika Pendapatan Nasional (NI) lebih besar dari Pengeluaran Nasional (NE), maka defisit modal, atau Tabungan (S) lebih kecil dari (I). Defisit modal menunjukkan bahwa jumlah modal asing yang dinvestasikan di domestik, yang menunjukkan terjadinya arus modal masuk ke domestik. Surplus ataupun defisit modal disebut denganNet Foreign Investment(Investasi asing bersih)

Keterkaitan antara rekening berjalan dengan rekening modal

Jika produksi domestik tidak habis dikonsumsi, maka sisanya akan di ekspor.

Jika kebutuhan domestik lebih besar dari produksi domestik, maka sisanya akan di impor, sehingga :

NI – NE = X – M (3.5)

Keterangan : X : Ekspor, M : Impor

Persamaan 4.5. Surplus transaksi berjalan (X > M) terjadi saat NI > NE. Defisit transaksi berjalan jika NI < NE.

S – I = X – M (3.6)

NFI = X – M (3.7)

Ekspor Barang dan Jasa

Untuk menyelesaikan transaksi impor atas barang dan jasa di Amerika dinyatakan dalam US $, sehingga importir harus membeli US $.

Faktor yg mempengaruhi ekspor barang :

1. Harga barang dan harga konvertible di luar negeri 2. Pendapatan penduduk negara asing

3. Bea impor dan kuota

4. Nilai tukar mata uang (kurs).

Impor Barang dan Jasa

Impor barang akan semakin tinggi, jika harga barang di negara domestik lebih besar dari harga barang di luar negeri

Pendapatan Netto

Kompensasi pekerja (upah, gaji, benefit lain dalam kas, atau alat tukar lain, termasuk pekerja musiman, pekerja urban dan pekerja non residen (staf kedutaan). Pendapatan Investasi mencakup asset yg dibiayai oleh residen maupun non residen

D.3. Rekening Keuangan (Financial Account)

Transfer Unilateral

Bantuan luar negeri/asing, hibah pembangunan ekonomi, hibah pribadi atau sumbangan.

Asset Netto Amerika di Luar Negeri

Cadangan pemerintah Amerika (Official Reserve) : emas, cadangan valuta asing di bank-bank asing, saldo di IMF, SDRs. Cadangan pemerintah selain cadangan resmi: pinjaman baru, pembayaran kembali pinjaman

Investasi Langsung, Sekuritas asing, dan Pinjaman jangka pendek luar negeri Aset Asing Neto di Amerika (Net Foreign Assets in the US)

BAB IV

SISTEM PENENTUAN KURS VALUTA ASING

A. Pendahuluan

Kegiatan ekonomi akhir-akhir ini sangat diwarnai dengan gejolak yang sering terjadi secara beruntun. Krisis ekonomi yang terjadi di satu negara berdampak pada negara lain. Saling ketergantungan perekonomian dunia menyebabkan yang menyebabkan para decision maker dalam sebuah perusahaan sulit untuk membuat keputusan dalam mencapai stabilitas harga dan full employment. Saling ketergantungan oleh pengaturan moneter dan kurs yang dipakai oleh banyak negara dan menunjukkan perlunya sistem moneter internasional.

B. Sejarah Sistem Moneter Internasional

Secara historis, Sistem Moneter Internasional mengalami evolusi mulai dijelaskan secara berurutan sebagai berikut:

1. Sistem Standar Emas (1821-1914)

Konsep tradisional mengenai konvertibilitas mata uang mengajarkan bahwa standar komoditi beroperasi atas dasar full-bodied coins artinya nilai mata uang adalah sama dengan nilai logam pembuatnya. Dengan kata lain, nilai intrinsik (nilai logam pembuat uang) sama dengan nilai nominalnya (nilai yang tertera pada mata uang tersebut). Oleh karena itu system ini sering disebutgold specie standard karena nilai uang logam emas persis sama dengan nilai intriksiknya. Pada saat yang hamper bersamaan berlaku pula system emas batangan (gold bullion standard) dimana tidak ada hubungan langsung antara emas dengan mata uang: mata uang dapat berbentuk emas atau kertas, namun nilai nominal dapat lebih besar disbanding nilai intrinsiknya. Standar emas memiliki cirri-ciri penting yang dapat dilihat dari beberapa aturan dasar :

Pertama adalah suatu Negara yang menganut standar emas menetapkan nilai mata uangnya dalam nilai emas. Caranya, pemerintah di Negara tersebut menentukan harga emas dalam mata uangnya dan siap membeli serta menjual emas pada tingkat harga itu.

Aturan dasar ketiga menyebutkan bahwa otoritas moneter harus memegang cadangan emas dalam kaitannya dengan uang kertas yang dikeluarkannya. Cadangan emas ini memungkinkan otoritas moneter untuk membeli dan menjual emas tanpa takut tidak dapat memenuhi permintaan masyarakat.

Nilai emas terhadap harga barang maupun jasa relatif stabil dalam jangka panjang, dan periode sebelum PD I merupakan masa dimana system gold standard ini berjalan dengan baik dimana hamper semua Negara di dunia menetapkan nilai tukar terhadap emas.

Pada masa setelah PD II Standar emas ini tidak dapat dipertahankan, karena banyaknya inflasi yang terjadi di Negara-negara terkemuka di dunia serta industrialisasi yang semakin berkembang. Arus konsumsi, investasi, ekspor-impor maupun government spending semakin tidak dapat diimbangi oleh produksi emas, dengan demikian kurs nilai tukar mata uang dunia menjadi semakin ‘volatile’.

2. Non System (1914-1946)

Begitu dahsyatnya Perang Dunia I pada tahun 1914 terbukti ikut menggoncangkan stabilitas standar emas. Begitu perang tersebut berakhir, SMI berada dalam kondisi berantakan. Sebagian besar mata uang mengalami fluktuasi yang tajam dan ekonomi Negara-negara Eropa rusak berat akibat perang.

Depresi besar tahun 1929 menyebabkan goncangan system perbankan di seluruh dunia dan menimbulkan krisis kepercayaan terhadap kemampuan menjaga konvertabilitas mata uang mereka terhadap emas. Beban ini begitu berat dirasakan oleh Inggris yang meninggalkan standar emas pada tanggal 21 September 1931.

Fenomena yang terakhir inilah yang dinamakan nonsystemdalam SMI di mana nilai mata uang ditentukan secara arbitrer oleh penguasa dan mekanisme pasar. Devaluasi sterling diikuti oleh 25 negara yang mendevaluasi mata uangnya untuk mempertahankan daya saing produk perdagangannya. Perang perdagangan yang dikenal dengan nama beggar-thy-neighbor (politik memiskinkan Negara tetangga) terjadi, di mana semua Negara menurunkan nilai mata uangnya agar dapat menaikkan ekspor dan menurunkan impor.

3. Sistem Bretton Woods (1946-1968)

Untuk mencegah kebijakan ekonomi yang destruktif di masa mendatang, pada bulan Juli 1944 diadakan konferensi moneter internasional di Bretton Woods. New Hampshire. Konferensi ini dihadiri 44 negara dan berhasil menciptakan dua lembaga baru, yaitu Dana Moneter Internasional (IMF) dan Bank Dunia (IBRD), yang bertugas melaksanakan SMI baru yang dikenal dengan nama system Bretton Woods.

Hasil keseluruhan perjanjian:

- semua Negara menetapkan nilai tukar mata uangnya terhadap emas, tetapi tidak diwajibkan untuk mengkonversikannya terhadap emas.

- Hanya dollar yang tetap dapat dikonversikan terhadap emas (pada US$ 35 per ons)

- Dengan demikian semua Negara dapat menentukan sendiri nilai tukarnya terhadap dollar sehingga ‘par value’ dari mata uangnya terhadap emas dapat ditentukan pada nilai yang dikehendaki.

- Semua Negara partisipasi sepakat untuk menjaga nilai tukar mata uangnya agar berfluktuasi hanya 1% dari par, dengan cara menjual/belikan mata uang atau emas dengan jumlah seperlunya.

- Devaluasi tidak boleh digunakan untuk meningkatkan daya saing perdagangan internasional, kecuali apabila nilai mata uang Negara tersebut terlalu lemah maka dapat didevaluasi sampai 10% tanpa persetujuan IMF

- Devaluasi lebih dari 10% memerlukan persetujuan Internastional Monetary Funds (IMF).

terkenal dengan nama The International Bank for Reconstruction and Development (IBRD/Word Bank).

C. Era Sistem Kurs Mengambang

Pada bulan Desember 1971, di bawah Persetujuan Smithsonian, dolar didevaluasi menjadi 1/38 per ons emas, dan Negara lain direvaluasi berdasarkan jumlah yang disetujui terhadap dolar. Setelah berbulan-bulan mencoba menerapkan kurs tetap baru, dunia akhirnya beralih menganut kurs mengambang pada tahun 1973. Transisi menuju kurs mengambang (floating exchange rates) tidak melalui persetujuan formal seperti saat system kurs tetap ala Bretton Woods dicanangkan. System ini terjadi karena system sebelumnya telah runtuh dan tidak ada persetujuan formal untuk menggantikan system lama. Kenyataannya memang tidak ada persetujuan umum mengenai pengaturan kurs yang sesuai bagi setiap Negara. Akibatnya saat ini dikenal berbagai system kurs yang dianut oleh kelompok Negara yang berbeda.

Ciri penting system ini adalah selain tidak konvertibel terhadap emas, kurs ditentukan oleh mekanisme pasar dengan atau tanpa upaya stabilisasi oleh otoritas moneter. Dalam system kurs mengambang dikenal dua macam kurs mengambang, yaitu Pertama, mengambang bebas (murni) dimana kurs suatu mata uang ditentukan sepenuhnya oleh mekanisme pasar tanpa ada campur tangan pemerintah. System ini sering disebut clean floating atau pure/freely floating rates karena otoritas moneter tidak berupaya untuk menetapkan ataupun memanipulasi kurs.

Kedua, mengambang terkendali (managed or dirty floating rates) dimana otoritas moneter berperan aktif dalam menstabilkan kurs pada tingkat tertentu. Oleh karena itu, cadangan devisa biasanya dibutuhkan karena otoritas moneter perlu membeli atau menjual valuta asing di pasar untuk mempengaruhi pergerakkan kurs.

D. Jenis Sistem Kurs

D.1. Sistem Kurs Tertambat