65 Maslahah, Vol. 7, No. 2, Desember 2016 Pendahuluan*

Sistem keuangan Islam saat ini tengah marak di berbagai negara, baik negara dengan mayoritas penduduk muslim maupun negara dengan mino-ritas muslim. Sistem keuangan Islam mulai dianggap sebagai sistem eko-nomi yang tepat dan menjadi solusi dalam mengatasi masalah krisis yang kerap terjadi. Oleh karena itu, banyak lembaga-lembaga keuangan baik ber-bentuk bank maupun non bank yang

*Rafika Rahmawati, SE.I., M.Si adalah Dosen Program Perbankan Syariah Fakultas Agama Islam UNISMA Bekasi.

membuka cabang syariah, atau bah-kan merubah seluruh sistemnya men-jadi berbasis syariah seluruhnya. Khu-susnya perkembangan perbankan sya-riah di seluruh dunia yang saat ini sudah berkembang pesat.

Perkembangan perbankan syariah di Indonesia sendiri sangatlah baik. Dari sisi hukum, perbankan syariah juga sudah memiliki payung hukum yang cukup kuat, yaitu dengan disah-kannya Undang-undang Nomor 21 Tahun 2008 tentang Perbankan Sya-riah, serta terdapat berbagai kaidah-kaidah hukum lainnya yang menun-jang operasional dan perkembangan perbankan syariah di Indonesia.

Perbandingan Efisiensi Biaya Bank Umum Syariah di Indonesia Sebelum

dan Sesudah

Spin-Off

(Dengan Pendekatan Parametrik)

Rafika Rahmawati*

Abstract. In this study conducted a comparative analysis of the level of efficiency in the commercial bank of sharia before and after the spin-off, expected the sharia can get an idea of things that need to be improved so that factors inefficiencies can be minimized and encouraged to immediately change the form of its businesses into sharia bank. The measurement of efficiency using parametric approach Stochastic Frontier Approach (SFA) and the comparison of the level of efficiency before and after the spin-off using hypothesis testing using a paired t test (paired t-test). Where the bank is the object of research, BJB Sharia. The results showed that the average level of cost efficiency in BJB Islamic Banks prior to the spin-off in the amount of 99.92% and after the spin-off amounted to 99.97%. There is significant/significant between BJB Islamic Banks (BJB Sharia) before and after the spin-off. BJB Sharia after the spin-off is more efficient in managing their funds than when prior to the spin-off.

Key Words: Efficiency, Sharia Bank, Spin-Off

Maslahah, Vol.7, No. 2, Desember 2016 66 Pada UU Nomor 21 Tahun 2008

disebutkan bahwa terdapat tiga ben-tuk perbankan syariah di Indonesia, yaitu Bank Umum Syariah (BUS), Unit Usaha Syariah (UUS), dan Bank Pembiayaan Syariah (BPRS). Saat ini perkembangan ketiga bentuk bank syariah tersebut terus mengalami peningkatan, baik dari segi jumlah bank, jumlah kantor, maupun jumlah asetnya. Pada Statistik Perbankan Syariah Juni 2015 tercatat total aset Bank Umum Syariah dan Unit Usaha Syariah per Juni 2015 (yoy) telah mencapai Rp 272,39 triliun. Ditambah dengan aset BPRS sebesar Rp 6,85 triliun, total aset perbankan syariah per Juni 2015 telah mencapai Rp 279,24 triliun. Market share perban-kan syariah terhadap perbanperban-kan nasional saat ini hampir mencapai 5%.1

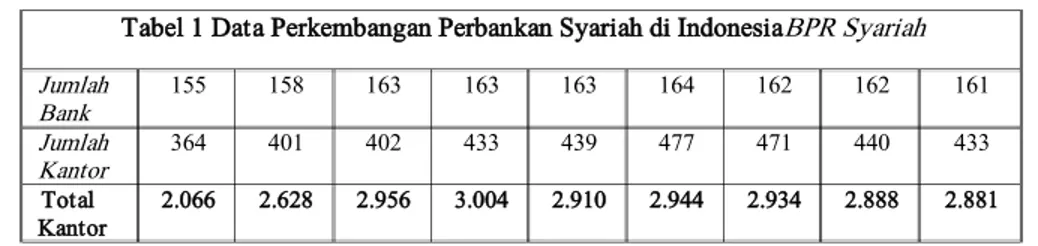

Berikut adalah data perkembangan perbankan syariah di Indonesia selama beberapa periode.

1 Otoritas Jasa Keuangan (OJK),

Statistik Perbankan Syariah, Juni 2014, hal. 6

Dalam Undang-undang Nomor 21 tahun 2008 pasal 16 disebutkan bah-wa Unit Usaha Syariah (UUS) dapat menjadi Bank Umum Syariah (BUS) setelah mendapatkan izin dari Bank Indonesia. Bahkan, pada pasal 68 disebutkan jika UUS tersebut sudah memiliki aset lebih dari 50% dari total aset bank konvensional di mana sebagai bank induknya, atau sudah 15 tahun beroperasi setelah adanya UU ini, maka Unit Usaha Syariah tersebut wajib melakukan pemisahan (spin-off) dan menjadi Bank Umum Syariah.

Terlihat dari redaksional pasal ter-sebut, pemisahan UUS bersifat wajib setelah memenuhi salah satu dari persyaratan yang ditentukan, sekali-gus mempertegas pernyataan bahwa keberadaan UUS sejak semula bersifat sementara. Pemisahan Unit Usaha Syariah menjadi Bank Umum Syariah juga dapat dilakukan atas inisiatif bank secara sukarela, yakni dengan terlebih dahulu mendapat izin dari Tabel 1 Data Perkembangan Perbankan Syariah di IndonesiaBPR Syariah

Jumlah Bank 155 158 163 163 163 164 162 162 161 Jumlah Kantor 364 401 402 433 439 477 471 440 433 Total Kantor 2.066 2.628 2.956 3.004 2.910 2.944 2.934 2.888 2.881 Sumber:Statistik Perbankan Syariah (Islamic Banking Statistics) Bank Indonesia Juni 2015

67 Maslahah, Vol. 7, No. 2, Desember 2016 Bank Indonesia (Khotibul Umam,

2010).2

Dengan adanya pemisahan ter-sebut, diharapkan bank syariah dapat lebih mandiri secara badan hukum dan beroperasi lebih syariah tanpa adanya pengaruh dari aturan-aturan bank konvensional atau seperti yang dinyatakan oleh Khotibul Umam (2010) agar bank syariah lebih taat terhadap prinsip syariah. Hal tersebut juga untuk memacu Unit Usaha Syariah untuk terus memperbesar asetnya agar lebih cepat menjadi Bank Umum Syariah. Umumnya, pihak bank konvensional yang memi-liki Unit Usaha Syariah, melakukan pemisahan anak usahanya itu menjadi Bank Umum Syariah yaitu dengan cara membeli bank lain yang nantinya akan digabungkan dengan aset Unit Usaha Syariah tersebut kemudian barulah berubah menjadi Bank Umum Syariah (konversi). Seperti pada Unit Usaha Syariah BRI yang berdiri pada 2002, pada akhir 2008 membeli bank Jasa Arta dan kemudian melakukan pemisahan dengan bank induknya, menjadi Bank Umum Syariah BRI.

Per Juni 2015 diketahui terdapat 12 Bank Umum Syariah, 22 Unit Usaha Syariah, dan 161 BPRS. Angka ini akan semakin bertambah, terutama pada perkembangan BUS dan UUS.

2Khotibul Umam, “Peningkatan

Ketaatan Syariah Melalui Pemisahan (Spin-Off) Unit Usaha Syariah Bank Umum Konvensional” (Mimbar Hukum, Vol. 22, No. 3, Oktober 2010), hal. 609

Seperti yang telah dijabarkan sebe-lumnya, Bank Indonesia mendorong agar Unit Usaha Syariah untuk spin-off menjadi Bank Umum Syariah. Hal tersebut juga untuk mengejar target pangsa pasar (market share) perban-kan syariah yang belum mencapai 5%. Tabel 2 Data Bank Umum Syariah

Periode Desember 2015 Bank Umum Syariah Tahun Beroperasi Aset (Juta-rupiah) 1. PT Bank Syariah Muamalat Indonesia 2. PT Bank Syariah Mandiri 3. PT Bank Syariah Mega Indonesia 4. PT Bank Syariah BRI 5. PT Bank Syariah Bukopin 6. PT Bank Panin Syariah 7. PT Bank Victoria Syariah 8. PT BCA Syariah 9. PT Bank Jabar dan

Banten 10.PT Bank Syariah BNI 11.PT Maybank Indonesia Syariah 12.PT Bank Tabungan Pensiunan Nasional Syariah Mei 1992 Oktober 1999 Agustus 2004 Januari 2009 Juli 2009 Desember 2009 Februari 2010 April 2010 Mei 2010 Juni 2010 September 2010 57.802.661 70.799.017 5.564.667 24.239.170 5.830.050 7.135.883 1.396.087 4.353.594 6.445.170 22.995.377 1.658.725 NA

Sumber: Bank Indonesia, 2015 Indonesia merupakan pangsa pasar yang sangat potensial bagi lembaga-lembaga keuangan, terutama bagi perbankan syariah. Hal ini akan menarik para investor, baik dari

Maslahah, Vol.7, No. 2, Desember 2016 68 dalam maupun luar negeri untuk

membuka cabang Unit Usaha Syariah maupun mendirikan Bank Umum Syariah di Indonesia. Bagi pihak bank, hal tersebut akan menambah tingkat persaingan antarbank syariah, untuk menjadi yang paling unggul dalam pasar.

Ferry N. Idroes dan Sugiarto (2006) menyatakan bahwa persaingan dalam industri perbankan berkembang dengan cepat. Pada awalnya keunggulan teknologi telah menjadi keunggulan kompetitif bagi bank-bank pelopor teknologi. Hingga dekade 1990-an, bank yang unggul secara teknologi seperti on-line system dan menggunakan ATM secara atraktif mampu menjaring nasabah jauh lebih banyak daripada bank lain yang masih menggunakan off-line system. Saat ini sudah hampir semua bank besar dan menengah menggunakan teknologi tersebut. ATM dan on-line system saat ini tidak lagi dapat menjadi faktor penentu keunggulan kompetitif sebuah bank, karena fasilitas tersebut saat ini telah berubah menjadi suatu keharusan dan menjadi standar pelayanan bank. Pada saat kondisi bank menjadi standar pada tingkatan yang lebih tinggi, maka persaingan antar bank saat ini telah kembali mengarah ke persaingan harga. Harga harus menjadi sangat kompetitif agar dapat menarik minat untuk nasabah dan calon nasabah. Agar bank dapat memberikan harga yang kompetitif dan juga laba yang dihasilkan

opti-mal, maka efisiensi pengelolaan dana sangatlah penting.3

Di tengah ketatnya persaingan margin antar bank syariah dan juga semakin mengekangnya peraturan-peraturan yang ada, efisiensi pada bank syariah semakin diperlukan. Adanya peraturan bahwa Unit Usaha Syariah pada tahun 2023 mendatang harus melakukan pemisahan (spin off) menjadi Bank Umum Syariah, tentu sedikitnya menjadi suatu beban bagi Bank Umum Konvensional yang memiliki Unit Usaha Syariah, khusus-nya yang memiliki aset yang kecil. Untuk itu, perlu adanya efisiensi dalam mengelola dana yang ada agar Unit Usaha Syariah tersebut dapat meningkatkan asetnya dan juga tetap kompetitif di pasar.

Efisiensi merupakan salah satu parameter kinerja yang secara teoritis merupakan salah satu kinerja yang mendasari seluruh kinerja sebuah organisasi. Kemampuan menghasilkan output yang maksimal dengan input yang ada, adalah merupakan ukuran kinerja yang diharapkan. Pada saat pengukuran efisiensi dilakukan, bank dihadapkan pada kondisi bagaimana mendapatkan tingkat output yang optimal dengan tingkat input yang ada, atau mendapatkan tingkat input

3Ferry N. Idroes dan Sugiarto,

Manajemen Risiko Perbankan Dalam Konteks Kesepakatan Basel dan Peraturan Bank Indonesia (Yogyakarta: Graha Ilmu, 2006), hal. 23.

69 Maslahah, Vol. 7, No. 2, Desember 2016 yang minimum dengan tingkat output

tertentu (Muliaman D. Hadad, 2003).4

Tingkat efisiensi pada dunia per-bankan, termasuk perbankan syariah sangatlah penting untuk diketahui. Efisiensi suatu bank dapat mengiden-tifikasikan bahwa bank tersebut dalam keadaan sehat dan menjadi daya tarik bagi investor untuk me-nanam modalnya. Di sisi lain pengukuran tingkat efisiensi pada Bank Umum Syariah sebelum dan sesudah spin off juga perlu diketahui. Dengan diketahuinya efisiensi terse-but, diharapkan dapat mendorong pihak bank syariah, khususnya Unit Usaha Syariah agar terus memper-besar aset dan dapat berubah menjadi Bank Umum Syariah. Selain itu, dengan membandingkan efisiensi pada Bank Umum Syariah sebelum dan sesudah spin-off, akan dapat diketahui apakah besar kecilnya suatu bank akan mempengaruhi tingkat efisiensi.

Dalam industri perbankan, untuk mengukur kinerja efisiensinya, dike-nal dua pendekatan yang secara umum sering digunakan, yaitu pen-dekatan tradisional (traditional appro-ach) dan pendekatan frontier (frontier approach). Pendekatan tradisional me-rupakan pendekatan yang memban-dingkan rasio-rasio keuangan yang ada pada bank. Pendekatan ini meru-pakan pendekatan parsial yang

4Muliaman D. Hadad, dkk.

“Pende-katan Parametrik Untuk Efisiensi Perbankan Indonesia”, 2003, hal. 1.

nakan dalam metode CAMELS. Sedangkan frontier approach/frontier efficiency merupakan pendekatan yang menggunakan kombinasi aset (input-output) dalam sebuah standar ukuran tertentu.

Selama ini kinerja bank diukur menggunakan standar akuntansi, mi-salnya dari return on equity (ROE), return on asset (ROA),asset turn over maupun return on permanent capital. Adrian Sutawijaya & Etty Lestari (2009) mengemukakan, dengan meng-ukur efisiensi dari standar akuntansi sumber-sumber inefisiensi pada mana-jerial perbankan dan faktor-faktor eksternal dan internal yang mempe-ngaruhi terjadinya inefisiensi pada bank tidak dapat diketahui.5

Dalam mengukur tingkat efisiensi, terdapat 2 pendekatan. Pertama, me-lalui pendekatan parametric di antara-nya Stochastic Frontier Approach (SFA) dan Distribution Free Appr-oach (DFA). Yang kedua, melalui pendekatan non parametric di antara-nya Data Envelopment Analysis (DEA) dan Free Disposable Hull.

Pengukuran efisiensi dengan pen-dekatan non parametric (DEA) meng-hasilkan kesimpulan yang tidak dapat dianalisis secara statistika dan dapat menyebabkan kesalahan dalam ukuran

5Adrian Sutawijaya dan Etty Lestari,

“Efisiensi Teknik Perbankan Indonesia Pascakrisis Ekonomi: Sebuah Studi Empiris Penerapan Model DEA”, (Jurnal Ekonomi Pembangunan, Vol. 10, No. 1, Juni 2009), hal. 51.

Maslahah, Vol.7, No. 2, Desember 2016 70 dan outliers. Pendekatan parametric

menghasilkan stochastic profit fron-tier yang memperhitungkan random error dan menghasilkan kesimpulan secara statistika.

Untuk itu, peneliti akan menggu-nakan pendekatan parametrik yaitu Stochastic Frontier Approach (SFA) dalam penelitian ini. Metode SFA ini dikembangkan oleh Aigner, Lovell, Schmidt (1977).

Seperti yang telah diuraikan di atas, dengan adanya peraturan yang mendorong agar Unit Usaha Syariah melakukan pemisahan (spin-off) men-jadi Bank Umum Syariah maka Unit Usaha Syariah harus terus mening-katkan kinerjanya. Hal tersebut dikarenakan, untuk dapat menjadi Bank Umum Syariah disyaratkan memiliki minimal aset yang lebih besar dari Unit Usaha Syariah. Selain itu, dengan semakin banyaknya bank-bank syariah yang muncul mengaki-batkan tingkat persaingan menjadi sangat ketat, di mana saat ini persaingan telah kembali mengarah ke persaingan harga, sehingga bank di-tuntut untuk kompetitif agar men-dapatkan keuntungan yang optimal. Solusi dari masalah tersebut adalah melakukan efisiensi dalam mengelola dana yang ada. Dengan diketahuinya perbandingan tingkat efisiensi pada Bank Umum Syariah sebelum dan sesudah spin-off, diharapkan pihak Unit Usaha Syariah dapat men-dapatkan gambaran mengenai hal-hal yang perlu diperbaiki agar faktor-faktor inefisiensi dapat dimini-malisir

dan mendorong untuk segera merubah bentuk usahanya menjadi Bank Umum Syariah. Maka, penulis ingin melakukan penelitian mengenai hal tersebut yang dituangkan penulis dalam penelitian berjudul “

Perban-dingan Efisiensi Biaya Bank

Umum Syariah di Indonesia

Sebelum dan Sesudah

Spin-Off

(Dengan Pendekatan Parametrik)”.

Untuk menghindari kesalahpa-haman terhadap masalah yang hendak ditulis dan lebih memfokuskan masalah-masalah yang akan diteliti agar didapat hasil yang optimal, maka penulis merasa perlu untuk memberikan perumusan dan batasan masalah terhadap objek yang dikaji, adapun penulis memberikan peru-musan sebagai berikut: (1) Berapa tingkat efisiensi biaya pada Bank Umum Syariah sebelum spin-off? (2) Berapa tingkat efisiensi biaya pada Bank Umum Syariah sesudah spin-off? (3) Adakah perbedaan tingkat efisiensi Bank Umum Syariah sebelum dan sesudah spin-off?Selanjutnya, untuk mempermudah pembahasan, maka penulis memberi-kan batasan-batasan penelitian. Per-tama, penelitian ini akan mengukur tingkat efisiensi biaya dengan pen-dekatan frontier yaitu dengan metode parametrik. Seperti yang telah di-jelaskan sebelumnya, penilaian efi-siensi pada bank syariah sangatlah diperlukan. Saat ini penilaian kinerja bank lebih banyak menggunakan pendekatan tradisional (traditional

71 Maslahah, Vol. 7, No. 2, Desember 2016 approach) melalui metode CAMEL.

Metode penilaian kinerja melalui metode CAMEL menurut beberapa ahli memiliki banyak kekurangan, sehingga dalam penelitian ini akan menilai tingkat efisiensi bank syariah dengan pendekatan frontier yaitu dengan metode parametrik. Dalam metode parametrik terdapat tiga pendekatan dalam menghitung efi-siensi, yaitu Stochastic Frontier Approach (SFA), Thick Frontier Approach (TFA), dan Distribution Fee Approach (DFA). Dalam peneli-tian ini menggunakan pendekatan SFA dikarenakan pendekatan ini lebih banyak digunakan oleh peneliti lain, sehingga dapat dijadikan tolak ukur dan perbandingan dalam penelitian ini.

Kedua, penelitian ini hanya dilakukan pada Bank Umum Syariah yang berawal dari Unit Usaha Syariah yang berdiri setelah tahun 2002 dan melakukan spin-off maksimal setelah tahun 2009 serta masih beroperasi sampai saat ini. Pertimbangan periode tersebut didasarkan pada masih relevannya periode tersebut untuk diteliti saat ini.

Setelah memperhatikan judul dari pembahasan ini serta latar belakang masalah, maka penelitian ini bertuju-an untuk mengetahui perbbertuju-andingbertuju-an tingkat efisiensi pada Bank Umum Syariah di Indonesia sebelum dan sesudah spin-off dengan mengguna-kan pendekatan parametrik ( Stochas-tic Frontier Approach/SFA).

Kajian Kepustakaan A. Efisiensi

1. Efisiensi Perbankan

Efisiensi merupakan salah satu parameter kinerja yang secara teoritis merupakan salah satu kinerja yang mendasari seluruh kinerja sebuah organisasi. Kemampuan menghasilkan output yang maksimal dengan input yang ada merupakan ukuran kinerja yang diharapkan.6

Efisiensi dapat didefinisikan sebagai perbandingan antara keluaran (output) dengan masukan (input), atau jumlah keluaran yang dihasilkan dari satu input yang dipergunakan. Suatu perusahaan dapat dikatakan efisien menurut InterCAFE LPPM IPB – dalam Ana (2012), yaitu:7 (a)

Mempergunakan jumlah unit input tertentu dapat menghasilkan output yang lebih banyak. (b) Menghasilkan output tertentu dengan menggunakan input yang lebih sedikit.

Masalah efisiensi berkaitan de-ngan masalah pengendalian biaya. Efisiensi berarti biaya yang dikeluar-kan untuk menghasildikeluar-kan keuntungan lebih kecil daripada keuntungan yang

6Edi Hartono, “Analisis Efisiensi

BIaya Industri Perbankan Indonesia dengan Menggunakan Metode Parametrik Stochastic Frontier Analisis (Studi Pada Perbankan yang Terdaftar di Bursa Efek Indonesia Periode 2004-2007)”, (Tesis Universitas Diponegoro Semarang, 2009), hal. 16.

7 Lifi Ana, “Efisiensi Bank-Bank

Merger dan Akuisisi di Indonesi”, (Tesis Institut Pertanian Bogor, 2012), hal. 14

Maslahah, Vol.7, No. 2, Desember 2016 72 diperoleh dari penggunaan aktiva

tersebut. Sebuah bank dituntut untuk memperhatikan masalah efisiensi ka-rena meningkatnya persaingan bisnis dan standar hidup konsumen. Bank yang tidak mampu memperbaiki tingkat efisiensi usahanya maka akan kehilangan daya saing baik dalam hal mengerahkan dana masyarakat mau-pun dalam hal penyaluran dana tersebut dalam bentuk modal usaha.

Penelitian mengenai efisiensi khususnya dengan pendekatan frontier pada perbankan dimulai oleh Sherman dan Gold pada tahun 1985. Mereka mengaplikasikan pendekatan frontier pada industri perbankan dengan fokus pada pengukuran efisiensi operasional simpan pinjam bank. Sejak saat itu, banyak penelitian-penelitian yang menggunakan pendekatan frontier untuk mengukur efisiensi perbankan.8

Secara umum, penelitian efisiensi perbankan membedakan dua tipe efisiensi, yaitu scale efficiency dan X- efficiency. Konsep scale efficiency pertama kali dikenalkan oleh Farrell (1957), yang dapat didefinisikan sebagai hubungan antara rata-rata biaya produksi per unit bank dan volume, dan dengan demikian bank dikatakan memiliki economic of scale ketika output meningkat diikuti dengan turunnya biaya unit produksi. Kedua, X-efficiency, dipopulerkan

8Hamim, et all. “Efficiency of Islamic

Banking in Malaysia: A Stochastic Frontier Approach”, (Journal of Economic Cooperation 27, 2 (2006)), hal. 40.

oleh Leibenstein (1966), menunjuk-kan kepada penyimpangan dari cost-efficient frontier yang menggam-barkan biaya produksi terendah untuk tingkat output tertentu. X-efficiency adalah akar dari technical efficiency, yang mengukur derajat pergeseran dan sisa pada proses produksi, dan allocative efficiency yang mengukur macam-macam tingkat input.9

Efisiensi dapat dilihat dari 2 sisi, yaitu dari sisi biaya (cost efficiency) dan keuntungan (profit efficiency). Profit efficiency sendiri dibedakan menjadi 2 yaitu Standard profit effi-ciency dan Alternative profit effici-ency. Secara umum ada 3 pendekatan konsep dasar model efisiensi sektor finansial (perbankan) yaitu Cost Effi-ciency, Standard Profit Efficiency, dan Alternative Profit Efficiency (Berger dan Mester dalam Suseno 2008).10

2. Pengukuran Efisiensi

Metode pengukuran efisiensi pada perbankan terdapat dua metode, yaitu: (a) Traditional Approach yaitu mengunakan Index Number atau Rasio, seperti Return On Asset/ROA,

9 Donsyah Yudistira. “Efficiency in

Islamic Banking: An Empirical Analysis of Eighteen Banks”, (Islamic Economic Studies, Vol. 12, No. 1, Agustus 2004), hal. 2.

10Priyonggo Suseno. “Analisis

Efisien-si dan Skala Ekonomi pada Industri Perbankan Syariah di Indonesia”, (Journal of Islamic and Economics, Volume 2 No. 1 Juni 2008), hal 41.

73 Maslahah, Vol. 7, No. 2, Desember 2016 Capital Adequacy Ratio/CAR,

Profitability Ratio; (b) Frontier Approach : didasarkan pada perilaku optimal dari perusahaan guna me-maximumkan output atau memini-mumkan biaya, sebagai cara unit ekonomi untuk mencapai tujuan.

Pendekatan tradisional merupakan pendekatan yang membandingkan rasio-rasio keuangan bank. Metode yang digunakan dalam mengukur tingkat efisiensi bank dengan pen-dekatan tradisional yaitu dengan metode CAMELS yang berdasarkan pada ketentuan Bank Indonesia, yaitu Peraturan Bank Indonesia No. 9/1/PBI/2007 tentang Sistem Penilai-an Tingkat KesehatPenilai-an BPenilai-ank Umum Berdasarkan Prinsip Syariah, di mana ketentuan pelaksanaannya diatur dalam Surat Edaran Bank Indonesia No. 9/24/DPbs tentang Sistem Penilaian Tingkat Kesehatan Bank Umum Berdasarkan Prinsip Syariah.

Penggunaan rasio-rasio keuangan untuk mengukur efisiensi biaya merupakan cara yang banyak dipakai para analis perbankan. Hal ini karena cara tersebut relative lebih mudah dan semua data yang diperlukan untuk pengukuran dapat langsung diperoleh dari laporan keuangan bank yang bersangkutan namun pengukuran efisiensi dengan menggunakan rasio keuangan dapat menimbulkan kesa-lahan. Beberapa masalah yang

mungkin timbul dalam analisis rasio-rasio keuangan, yaitu:11

1) Banyak perusahaan besar meng-operasikan divisi yang berbeda pada industri yang berbeda, dan perusahaan semacam ini sangat sulit untuk mengembangkan sepe-rangkat rata-rata industri yang berarti untuk tujuan komparatif. Oleh karena itu, analisis rasio lebih berguna bagi perusahaan kecil dibanding perusahaan multi-divisi.

2) Kebanyakan perusahaan ingin lebih baik dibandingkan rata-rata industri, sehingga bila hanya men-capai kinerja rata-rata tidaklah terlalu baik.

3) Inflasi dapat memberikan distorsi yang buruk terhadap neraca per-usahaan nilai yang dicatat sering-kali sangat berbeda dengan nilai “sebenarnya”.

4) Faktor-faktor musiman juga dapat mendistorsi analisis rasio.

5) Perusahaan dapat menggunakan teknik “window dressing” untuk membuat laporan keuangan nam-pak lebih baik.

11Edi Hartono. “Analisis Efisiensi

Biaya Industri Perbankan Indonesia dengan Menggunakan Metode Parametrik Stochastic Frontier Analysis (Studi pada Perbankan yang Terdaftar di Bursa Efek Indonesia Periode 2004-2007)”. Tesis Program Studi Magister Manajemen Pascasarjana Universitas Diponegoro, Semarang, 2009, hal. 18.

Maslahah, Vol.7, No. 2, Desember 2016 74 6) Praktik akuntansi yang berbeda

dapat mendistorsi perbandingan. 7) Sangat sulit menyamaratakan

apakah suatu rasio tertentu “baik” atau “buruk”

8) Suatu perusahaan mungkin memiliki beberapa rasio yang kelihatan “bagus dan yang lainnya kelihatan “buruk”, yang membuat sulit untuk menyatakan apakah perusahaan tersebut kuat atau lemah.

Pada pendekatan Frontier Appro-ach dibedakan sebagai berikut: 1) Deterministic Approach : sering

digolongkan sebagai Pendekatan Non-Parametrik, pendekatan ini mengunakan Tekhnical Mathema-tic Programing, atau populer dengan Data Envelopment Analy-sis / DEA.

2) Stocastic Approach : Pendekatan ini digolongkan sebagai pendekat-an parametrik, menggunakan ekonometric Frontier.

Pendekatan Frontier dinyatakan pada sebuah garis yang bernama garis frontier produksi. Garis ini akan menggambarkan hubungan antara input dan output dalam proses produksi. Garis frontier produksi ini kemudian akan mewakili tingkat output maksimum dari setiap gunaan input yang mewakili peng-gunaan teknologi tertentu. Metode non parametrik terdiri dari Data Envelopment Analysis (DEA) dan Free Disposal Hull (FDH). Sedangkan

metode parametrik terdiri dari Stoc-hastic Frontier Approach (SFA), Distribution Free Analysis (DFA), dan Thick Frontier Analysis (TFA). Metode Data Envelopment Analysis (DEA) dan metode Stochastic Fron-tier Approach (SFA) merupakan metode pengukuran efisiensi dengan pendekatan frontier yang lebih sering digunakan.

Sedangkan menurut Mester (2003), secara umum ada 3 pende-katan konsep dasar model efisiensi sektor finansial (perbankan) yaitu Cost Efficiency, Standard Profit Efficiency, dan Alternatif Profit Effi-ciency. Cost Efficiency pada dasarnya mengukur tingkat biaya suatu bank dibandingkan dengan bank yang memiliki biaya operasi terbaik (best practice bank`s cost) yang meng-hasilkan output yang sama dengan teknologi yang sama. Cost efficiency ini di derivasi dari suatu fungsi biaya, misalkan fungsi biaya dengan bentuk persamaan umum (log) sebagai berikut:

( ) ………(1) Dengan menggunakan bentuk persamaan stochastic cost frontier maka persamaan biaya dapat dituliskan sebagai berikut:

( ) ……(2) Di mana C adalah total biaya suatu bank, w adalah vektor harga input, y adalah vektor kuantitas output, e adalah error term di mana e

75 Maslahah, Vol. 7, No. 2, Desember 2016 = ln u + ln v. Di mana u adalah

controllable factor yang mereflek-sikan faktor inefisiensi sehingga dapat meningkatkan biaya suatu bank di atas best practice bank’s cost. Sedangkan v adalah uncontrollable (random) factor atau noise term. Rasio cost efficiency dari suatu bank dapat dirumuskan sebagai berikut:

( ) ( ) ( ) ( )

...(3) Dimana Cn adalah biaya aktual

dari bank n. Cost efficiency ratio (CEFF) adalah proporsi dari biaya atau resources yang digunakan secara efisien. Misalnya cost efficiency ratio suatu bank sebesar 80%, hal ini menunjukkan bahwa bank tersebut beroperasi secara efisien sebesar 80% atau terdapat 20% biaya yang terbuang.

Standard Profit Efficiency pada dasarnya mengukur tingkat efisiensi suatu bank didasarkan pada kemam-puan bank untuk menghasilkan profit maksimal pada tingkat harga output tertentu dibandingkan dengan tingkat keuntungan bank yang beroperasi terbaik (best practice bank) dalam sampel. Model ini seringkali dikaitkan dengan suatu kondisi pasar persaingan sempurna di mana harga input dan output ditentukan oleh pasar. Dengan kata lain tidak satupun bank yang dapat menentukan harga input mau-pun output sehingga bank bertindak sebagai price-taking agent.

Karena dalam model ini terkait bentuk pasar persaingan sempurna (prefect market competition) maka hal ini mengindikasikan bahwa maksimum profit hanya merupakan fungsi dari eksogen harga output saja. Sejalan dengan pendekatan cost efficiency, misalkan fungsi standard profit dalam natural logarithm adalah sebagai berikut:

( ) …...(4) Maka standard profit efficiency untuk bank n menjadi:

( ) ( ) ( ) ( ) ……...(5) Dimana πn adalah profit pada bank

n. Standard profit efficiency meru-pakan rasio dari keuntungan yang dapat diperoleh suatu bank, misalnya bank n dibandingkan dengan keun-tungan dari bank yang paling efisien. Misalnya dari perhitungan diatas didapatkan standard profit efficiency sebesar 80%, hal ini berarti bahwa bank n kehilangan 20% dari keun-tungan yang seharusnya dapat diperoleh kalau beroperasi secara efisien. Atau dengan kata lain terdapat inefisiensi sebesar 20%.

Alternative Profit Efficiency ini berbeda dari standard profit efficiency karena sifat pasar pada model ini adalah pasar persaingan sempurna sedangkan dalam alternative profit efficiency terjadi pada pasar persaing-an tidak sempurna (imperfect market

Maslahah, Vol.7, No. 2, Desember 2016 76 competition). Pada kondisi pasar ini

maka bank diasumsikan memiliki market power dalam menentukan harga output namun tidak pada harga input. Karena perbedaan jenis pasar tersebut maka perbedaan yang paling menonjol antara kedua model ini (standard profit efficiency dan alter-native profit efficiency) adalah pada penentuan variabel eksogen didalam pencapaian keuntungan maksimum. Pada model ini variabel eksogen adalah tingkat output.

Dalam pendekatan ini bank akan memaksimalkan keuntungan dengan memilih harga output (p), jumlah input (x), untuk sejumlah output (y), dan harga input (r) yang telah ditetapkan. Fungsi indirect profit yang sesuai disebut sebagai fungsi indirect profit alternative yang dapat dituliskan sebagai berikut:

( ) ( ) ……(6) Sejalan dengan hal tersebut, misalkan fungsi alternative profit sebagai berikut:

( ) ……(7) Maka alternative profit efficiency dapat dituliskan sebagai berikut:

( ) ( ) ( ) ( ) ………...(8) Selain ketiga konsep yang telah disebutkan, Farrel (1957) menyatakan

bahwa efisiensi sebuah perusahaan terdiri dari dua komponen, yaitu efisiensi teknis (technical efficiency) dan efisiensi alokatif (allocative efficiency). Efisiensi teknis menun-jukkan kemampuan perusahaan untuk mencapai output yang maksimal dari input tertentu. Sedangkan efisiensi alokatif menunjukkan kemampuan perusahaan untuk menggunakan input yang paling sedikit pada tingkat output tertentu. Kedua komponen tersebut dikombinasikan untuk meng-hasilkan ukuran efisiensi total atau efisiensi ekonomis (Ieconomic effi-ciency).

Pada metode parametrik, terdapat 2 pendekatan untuk menghitung efisiensi, yaitu Stochastic Frontier Approach (SFA) dan distribution free approach (DFA).

Metode SFA ini dikembangkan oleh Aigner, Lovell, Schmidt (1977). Pada metode ini, cost dari suatu bank dimodelkan untuk terdeviasi dari cost efficient frontier-nya akibat adanya random noise dan inefisiensi. Fungsi standar Stochastic Cost Frontier memiliki bentuk umum (log) sebagai berikut:

( ) ………(9) Di mana:

Ci = Total cost bank i

Xi = Input pada waktu ke i

Yi = Output pada waktu ke i

ei = error

ei terdiri dari 2 fungsi yaitu:

77 Maslahah, Vol. 7, No. 2, Desember 2016 ui = faktor error yang dapat

dikendalikan

vi =faktor error yang bersifat

random yang tidak dapat diken-dalikan. Diasumsikan bahwa v ter-distribusi normal N(0, σv2) dan u

terdistribusi half-normal, |N(0, σv2)| di

mana uit = (ui exp(-h(t-T))3 dan h

adalah parameter yang akan diestimasi.

Ada keuntungan dan kelebihan dari setiap prosedur. Prosedur para-metrik untuk melihat hubungan antara biaya diperlukan informasi yang akurat untuk harga input dan variabel exogen lainnya. Pengetahuan menge-nai bentuk fungsi yang tepat dari frontier dan struktur dari an on-sided error (jika digunakan), dan ukuran sampel yang cukup dibutuhkan untuk menghasilkan kesimpulan secara statistika (statistical inferences). Pendekatan DEA approach tidak menggunakan informasi, sehingga, sedikit data yang dibutuhkan, lebih sedikit asumsi yang diperlukan dan sample yang lebih sedikit dapat dipergunakan. Namun demikian, ke-simpulan secara statistika tidak dapat diambil jika menggunakan metode nonparametric.12

12 Muliaman D. Hadad, dkk. “Analisis

Efisiensi Industri Perbankan Indonesia: Penggunaan Metode Nonparametrik Data Envelopment Analysis (DEA)”, 2003, hal. 2.

B. Spin-Off

Pada pasal 1 angka 14 PBI Nomor 11/10/PBI/2009 tentang Unit Usaha Syariah disebutkan pemisahan ( spin-off) sebagai pemisahan usaha dari suatu Bank Umum Konvensional (BUK) menjadi dua badan usaha atau lebih sesuai dengan peraturan per-undang-undangan yang berlaku.13

Terdapat tiga pendekatan dalam pendirian perbankan dengan meng-gunakan kebijakan spin off antara lain:

1. Bank konvensional yang telah memiliki UUS, mengakuisisi bank yang relatif kecil, mengkon-versinya menjadi syariah, dan melepaskan serta menggabungkan UUS-nya dengan bank yang baru dikonversi tersebut.

2. Bank umum konvensional yang belum memiliki UUS, mengakui-sisi bank yang relatif kecil, meng-konversinya menjadi syariah. 3. Unit Usaha Syariah melakukan

spin off (pelepasan) untuk menjadi Bank Umum Syariah.

Beberapa keuntungan dalam spin-off antara lain seperti pendapat Beeson dan Hyden (2002) – dalam Hamid (2015) bahwa banyak per-usahaan yang melakukan spin-off untuk meningkatkan daya saing ( com-petitiveness) perusahaan dan mencip-takan nilai tambah bagi para

13 Peraturan Bank Indonesia Nomor

11/10/PBI/2009 Tentang Unit Usaha Syariah Pasal 1 Angka 14.

Maslahah, Vol.7, No. 2, Desember 2016 78 holder dengan cara fokus pada

bisnis-bisnis utamanya. Pendapat lain yaitu Herzeca (1996) bahwa spin-off dapat menghilangkan konflik yang ada pada dua perusahaan yang berbeda kepen-tingannya. Agarwal (2004) juga menyatakan bahwa kebijakan spin-off berdampak baik bagi pengembangan industri.14

Definisi Operasional Variabel

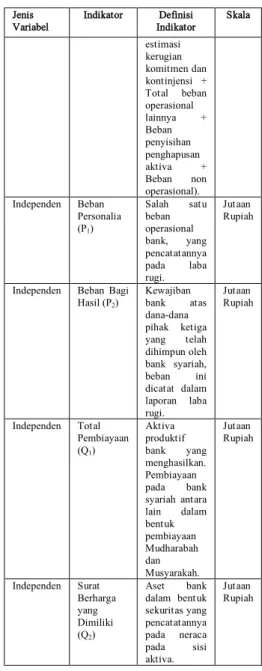

Pada penelitian ini, penentuan input dan output dilakukan dengan pendekatan asset approach seperti yang digunakan oleh Muliaman D. Hadad (2003) dalam penelitiannya. Variabel yang digunakan sebagai input yaitu beban personalia dan beban bagi hasil serta output yang digunakan yaitu total pembiayaan dan surat berharga yang dimiliki, dalam mempengaruhi tingkat efisiensi biaya yang dikeluarkan oleh Bank Umum Syariah.

Berikut definisi operasional varia-bel dapat diringkas pada variavaria-bel berikut.

Tabel 3 Operasional Variabel-Variabel Penelitian Jenis Variabel Indikator Definisi Indikator Skala

Dependen Total Biaya

(TC) Penjumlahan dari (Hak

pihak ketiga atas bagi hasil

+ Beban

Jutaan Rupiah

14 Abdul Hamid. “The Impact of

Spin-Off Policy to The Profitability on Indonesian Islamic Banking Industry”, (Journal Al-Iqtishad, Vol. VII No. 1, January 2015), hal. 124. Jenis Variabel Indikator Definisi Indikator Skala estimasi kerugian komitmen dan kontinjensi + Total beban operasional lainnya + Beban penyisihan penghapusan aktiva + Beban non operasional). Independen Beban Personalia (P1) Salah satu beban operasional bank, yang pencatatannya pada laba rugi. Jutaan Rupiah

Independen Beban Bagi

Hasil (P2) Kewajiban bank atas dana-dana pihak ketiga yang telah dihimpun oleh bank syariah, beban ini dicatat dalam laporan laba rugi. Jutaan Rupiah Independen Total Pembiayaan (Q1) Aktiva produktif bank yang menghasilkan. Pembiayaan pada bank syariah antara lain dalam bentuk pembiayaan Mudharabah dan Musyarakah. Jutaan Rupiah Independen Surat Berharga yang Dimiliki (Q2) Aset bank dalam bentuk sekuritas yang pencatatannya pada neraca pada sisi aktiva. Jutaan Rupiah

79 Maslahah, Vol. 7, No. 2, Desember 2016 Review Studi Terdahulu

Penelitian untuk mengukur tingkat efisiensi pada perbankan telah banyak dilakukan, baik pada perbankan kon-vensional maupun perbankan syariah.

Muliaman D. Hadad, Wimboh Santoso, Eugenie Mardanugraha, dan Dhaniel Illyas (2003) meneliti tentang pendekatan parametrik untuk efisiensi perbankan Indonesia. Penelitian ini ingin membandingkan pengukuran tingkat efisiensi perbankan Indonesia dengan metode Stochastic Frontier Approach (SFA) dengan metode Distribution Free Approach (DFA). Di sini peneliti menghitung tingkat efisiensi perbankan Indonesia dengan data bank secara keseluruhan tidak dikelompok-kelompokan dan juga menghitung tingkat efisiensi perban-kan Indonesia dengan data bank yang dikelompokan berdasarkan kategori bank. Hasil dari penelitian tersebut, skor efisiensi DFA lebih beragam dibandingkan dengan skor efisiensi SFA, jika digunakan data bulanan dan data tahunan yang menggabungkan seluruh bank. Namun demikian, bank-bank yang paling efisien yang di-hasilkan dengan menggunakan kedua metode adalah sama. Hasil perhi-tungan efisiensi berdasarkan SFA dan DFA dengan menggunakan data bank yang dikelompokkan terlebih dahulu berdasarkan kategorinya, menghasil-kan hasil perhitungan yang tidak konsisten. Ketidak konsistenan ini sangat mungkin disebabkan karena kurangnya cross section observation yang digunakan, sehingga keragaman

data berkurang. Hasil perhitungan ini juga menyimpulkan bahwa bank dengan kategori bank asing campuran merupakan kategori yang paling efisien dibandingkan dengan kategori lainnya. Adanya konsistensi perhi-tungan dengan menggunakan metode parametrik dengan menggunakan data bulanan dan tahunan dari bank tanpa mengelompokkan berdasarkan kate-gorinya. Sehingga dapat disimpulkan bahwa metode parametrik efektif jika diterapkan untuk menentukan bank yang bertindak paling efisien dalam sample tanpa terlebih dahulu menge-lompokkan bank berdasarkan katego-rinya. Konsistensi ini ditunjukkan dengan melihat bank yang sama untuk bank yang bertindak paling efisien dalam sampel, baik dengan menggu-nakan metode SFA maupun metode DFA.

Hamim S. Ahmad Mokhtar, Nazi-ruddin Abdullah, Syed M. Al-Habshi (2006) meneliti tentang efisiensi bank syariah di Malaysia dengan meng-gunakan metode Stochastic Frontier Approach. Periode yang diteliti yaitu tahun 1997 sampai 2003. Dalam pene-litian ini mengukur efisiensi teknis dan efisiensi biaya dari bank umum syariah, unit usaha syariah, dan bank umum konvensional di Malaysia. Sampel yang digunakan secara rinci yaitu 20 unit usaha syariah, 2 bank umum syariah, dan 20 bank umum konvensional. Dalam mengukur efi-siensi teknis, input yang digunakan yaitu total simpanan (terdiri dari simpanan pelanggan dan simpanan

Maslahah, Vol.7, No. 2, Desember 2016 80 dari bank lain) dan total biaya (terdiri

dari biaya personil dan beban usaha lain), sedangkan output yang diguna-kan yaitu total aktiva produktif (mencakup pembiayaan, sekuritas, investasi efek, dan penempatan pada bank lain). Dalam mengukur efisiensi biaya, variabel ditambah dengan harga tenaga kerja dan modal fisik, serta harga dari deposito. Hasil penelitian menunjukan bahwa rata-rata efisiensi teknis dan biaya bank umum konvensional lebih tinggi dari bank syariah. Efisiensi teknis dan efisiensi biaya rata-rata untuk bank syariah masing-masing 80,1% dan 86,0%, sedangkan bank konvensional menunjukan efisiensi teknis dan biaya 83,5% dan 87,6%. Namun, dari segi tren manunjukan bahwa rata-rata efisiensi teknis dan efisiensi biaya bank syariah cenderung meningkat dari tujuh periode, sedangkan efisiensi bank konvensional tidak banyak berubah selama periode yang sama. Di sini juga diteliti efisiensi berdasarkan tipe bank. Hasilnya, bank umum syariah secara signifikan lebih efisien daripada unit usaha syariah. Serta rata-rata efisiensi bank menurut status kepemilikan, diketahui bahwa unit usaha syariah asing lebih efisien daripada unit usaha syariah bank domestik.

Ida Savitri Kusmargiani (2006) meneliti efisiensi operasional dan efisiensi profitabilitas pada bank yang merger dan akuisisi di Indonesia dengan menggunakan pendekatan DEA (Data Envelopment Analysis).

Penelitian ini pembandingkan apakah ada perbedaan tingkat efisiensi, baik secara operasional maupun profita-bilitas, pada bank sebelum dan se-sudah merger dan akuisisi. Terdapat empat sampel penelitian, yaitu Bank Mandiri, Bank Danamon Indonesia, Bank Permata, dan Bank Artha Graha. Di sini peneliti melakukan pengujian dengan empat tahap, yaitu pertama, membandingkan 2 tahun sebelum dan 2 tahun sesudah merger dan akuisisi. Kedua, membandingkan 2 tahun sebelum dan 1 tahun sesudah merger dan akuisisi. Ketiga, mem-bandingkan 1 tahun sebelum dan 1 tahun sesudah merger dan akuisisi. Dan keempat, membandingkan 1 tahun sebelum dan sesudah merger dan akuisisi. Hasilnya, dari keempat tahap pengujian, tidak ditemukan perbedaan yang signifikan. Hal tersebut menunjukkan bahwa kepu-tusan merger dan akuisisi tidak menunjukkan perbedaan efisiensi operasional dan profitabilitas sampai dengan tahun kedua.

Edy Hartono (2007) meneliti ten-tang analisis efisiensi biaya industri perbankan Indonesia dengan meng-gunakan metode parametrik Sto-chastic Frontier Approach. Dalam penelitian ini, peneliti menganalisis perbedaan nilai efisiensi biaya perbankan di Indonesia berdasarkan masing masing bank dan kelompok bank yang terdaftar di Bursa Efek Indonesia periode Tahun 2004-2007 meliputi kelompok BUMN, BUSN Devisa dan BUSN Non Devisa.

81 Maslahah, Vol. 7, No. 2, Desember 2016 Efisiensi dalam penelitian ini

di-dasarkan pada fungsi biaya, dengan mempertimbangkan biaya total (total cost) sebagai variabel dependen serta 2 buah variabel output yaitu total pinjaman yang diberikan baik kepada pihak terkait dengan bank maupun tidak terkait dengan bank (Q1) dan surat berharga yang dimiliki oleh bank (Q2) dengan 2 buah variabel input yaitu total biaya bunga yang dibayarkan bank atas simpanan pihak ketiga (P1) dan biaya tenaga kerja (P2). Semua variabel disajikan dalam bentuk rasio terhadap total aktiva. Hasil penelitian ini menunjukan bahwa kelompok bank yang paling efisien yaitu kelompok bank BUSN Non Devisa, kemudian kelompok bank BUSN Devisa, dan yang terakhir bank BUMN.

Umi Karomah Yaumidin (2007) meneliti tentang perbandingan tingkat efisiensi bank-bank Islam di kawasan Timur Tengah dan Asia Tenggara. Sampel pada penelitian ini yaitu terdiri dari 4 neraga di Asia Tenggara (Malaysia, Indonesia, Brunei Darus-salam, dan Thailand) dan 10 negara Timur Tengah (Bahrain, Kuwait, Qatar, United Arab Emirates, Yor-dania, Yaman, Oman, Arab Saudi, Libanon, dan Iran) dengan periode penelitian dari tahun 2000 sampai 2004 dengan menggunakan metode non-parametrik DEA (Data Envelop-ment Analysis). Hasil penelitiannya menunjukkan bahwa bank-bank Islam di Asia Tenggara sedikit lebih efisien

dibandingkan bank-bank Islam di Timur Tengah.

Dewanti Novitasari (2011) meng-analisis perbandingan kinerja keuang-an bkeuang-ank umum syariah dkeuang-an unit usaha syariah pada periode 2008-2010 dengan menggunakan rasio keuangan. Rasio keuangan yang digunakan ter-diri dari CAR, NPF net, NPF gross, ROA, ROE, dan FDR. Dengan meng-gunakan uji independent sample t-test, hasil penelitian tersebut yaitu tidak terdapat perbedaan kinerja keuangan antara BUS dan UUS untuk rasio CAR, ROA, dan FDR. Akan tetapi terdapat perbedaan kinerja keuangan antara BUS dan UUS untuk rasio NPF net dan gross, serta ROE.

Rafika Rahmawati (2012) meneliti efisiensi biaya pada tiga Bank Umum Syariah di Indonesia (Bank Mua-malat, Bank Syariah Mandiri, dan Bank Mega Syariah) selama periode Januari 2008 sampai September 2010 dengan menggunakan metode SFA (Stochastic Frontier Approach). Variabel input dan output yang digunakan yaitu beban personalia dan beban bagi hasil sebagai input, serta total pembiayaan dan surat berharga yang dimiliki sebagai output. Hasil-nya, diketahui bahwa secara berturut-turut tingkat efisiensi biaya dari Bank Muamalat, Bank Syariah Mandiri, dan Bank Mega Syariah yaitu 96,95%; 96,92%; dan 94,93%. Bank Muamalat merupakan bank yang paling efisien dari ketiga bank yang diteliti.

Maslahah, Vol.7, No. 2, Desember 2016 82 Perbedaannya dengan

penelitian-penelitian tersebut, letak penelitian-penelitian ini bertujuan menganalisis berapa tingkat efisiensi dari segi biaya pada Bank Umum Syariah di Indonesia sebelum dan sesudah spin-off dengan menggunakan pendekatan statistik parametrik yaitu dengan metode Stochastic Frontier Approach (SFA). Pendekatan dalam menentukan input dan output pada penelitian ini menggunakan pendekatan aset. Kemudian dibandingkan apakah ada perbedaan tingkat efisiensi sebelum dan sesudah spin-off.

Kerangka Pemikiran Teoritis

Kerangka pemikiran yang di-bangun di dalam penelitian ini yaitu untuk mengukur efisiensi Bank Umum Syariah yang berawal dari Unit Usaha Syariah yang berdiri setelah tahun 2002 dan melakukan spin-off maksimal setelah tahun 2009 serta masih beroperasi sampai saat ini.

Penelitian ini mengukur efisiensi dengan menggunakan pendekatan frontier approach yaitu dengan pen-dekatan Stochastic Frontier Analysis (SFA) dilakukan dengan cara me-nentukan jenis input dan output terlebih dahulu. Analisis ini meng-hasilkan persamaan frontier yang merupakan interaksi antara input (beban personalia dan beban bagi hasil) dan output (total pembiayaan dan surat berharga yang dimiliki) dalam mempengaruhi tingkat efisiensi

biaya yang dikeluarkan oleh Bank Umum Syariah.

Hubungan interaksi input, output dan total biaya akan menentukan nilai efisiensi biaya pada Bank Umum Syariah sebelum dan sesudah spin-off. Berdasarkan nilai efisiensi biaya ini kemudian dianalisis perbandingan dan perbedaan efisiensi biaya sebelum dan sesudah spin-off pada Bank Umum Syariah.

Hasil Analisis dan Pembahasan A. Tingkat Efisiensi Biaya Metode

Stochastic Frontier Approach (SFA)

Dengan menggunakan metode Stochastic Frontier Approach (SFA), tingkat efisiensi dari masing-masing Bank Syariah dapat diukur. Tingkat efisiensi tersebut dianalisis dari model fungsi biaya dengan variabel depen-den total biaya/total cost (TC), input yang terdiri dari beban personalia (P1) dan beban bagi hasil (P2), sedangkan variabel output yaitu total pembia-yaan (Q1) dan surat berharga yang dimiliki (Q2).

Fungsi biaya yang dihasilkan adalah dalam bentuk model frontier yang merupakan model translog bukan sebuah model linear atau garis lurus, oleh karena itu semua variabel dalam penelitian ini yaitu TC, P1, P2, Q1, dan Q2 diubah dalam bentuk ln (Kumbhakar, 2003 – dalam Edy Hartono).

83 Maslahah, Vol. 7, No. 2, Desember 2016 1. Unit Usaha Syariah BJB

Syariah (Sebelum Spin-Off) Berikut adalah hasil tingkat efi-siensi UUS BJB Syariah selama periode Maret 2005-Maret 2009 melalui metode Stochastic Frontier Approach (SFA). Pengolahan data dilakukan dengan menggunakan perangkat lunak Frontier 4.1. Bentuk model prediksi tingkat efisiensi biaya pada UUS BJB Syariah dapat ditulis sebagai berikut:

ln TC= -0,164 + 0,884 lnP1 - 0,211 lnP2 + 0,341 lnQ1 - 0,116 lnQ2

Dalam persamaan regresi di atas, konstanta TC adalah sebesar -0,164. Hal ini berarti apabila variabel input dan variabel output dianggap konstan, maka UUS BJB Syariah akan mengeluarkan biaya minimum untuk tingkat output tertentu yaitu sebesar 0,8487 juta dari total aktiva (e-0,164 = 0,8487 hasil pembulatan).

Pada variabel input yaitu beban personalia (lnP1) koefisien regresi 0,884 menunjukan bahwa jika eks-ponen beban personalia mengalami peningkatan sebesar 1%, maka total biaya akan meningkat sebesar 0,884%. Hal tersebut menunjukkan bahwa beban yang dikeluarkan UUS BJB Syariah untuk karyawan tidak memberikan kontribusi yang positif bagi UUS BJB Syariah, sehingga makin besar beban personalia, maka beban biaya total yang ditanggung UUS BJB Syariah akan meningkat dan akan menyebabkan inefisiensi.

Dan beban bagi hasil (lnP2) koefisien regresi -0,211 menunjukan bahwa jika eksponen beban bagi hasil mengalami peningkatan sebesar 1%, maka total biaya akan mengalami penurunan sebesar 0,211%. Hal tersebut menunjukkan bahwa UUS BJB Syariah sudah optimal dalam mengelola Dana Pihak Ketiga (DPK) yang ada. DPK yang ada sudah dapat meningkatkan pendapatan bagi UUS BJB Syariah.

Sedangkan pada variabel output yaitu total pembiayaan (lnQ1) koe-fisien regresi 0,341 menunjukan bahwa jika eksponen total pembia-yaan mengalami peningkatan sebesar 1%, maka total biaya akan mengalami peningkatan sebesar 0,341%. Hal tersebut menunjukkan bahwa pembia-yaan yang diberikan oleh UUS BJB Syariah belum berjalan dengan baik dan belum menghasilkan return yang baik pula. Oleh karena itu, UUS BJB Syariah harus terus meningkatkan produktivitas dari pembiayaan yang diberikan agar tingkat efisiensi UUS BJB Syariah dapat tercapai.

Dan surat berharga yang dimiliki (lnQ2) koefisien regresi -0,116 me-nunjukan bahwa jika eksponen surat berharga yang dimiliki mengalami peningkatan sebesar 1%, maka total biaya akan mengalami penurunan sebesar 0,116%. Hal tersebut me-nunjukkan bahwa surat berharga yang dimiliki oleh UUS BJB Syariah menghasilkan return yang lebih tinggi daripada biaya yang harus dikeluarkan

Maslahah, Vol.7, No. 2, Desember 2016 84 UUS BJB Syariah pada surat berharga

tersebut.

Berikut hasil efisiensi biaya dengan metode SFA pada lima UUS BJB Syariah.

Tabel 4 Tingkat Efisiensi Biaya UUS BJB Syariah dengan Metode SFA Periode Efisiensi Periode Efisiensi

Mar-2005 0,999191 Jun-2007 0,999199 Jun-2005 0,999186 Sep-2007 0,999195 Sep-2005 0,999195 Des-2007 0,999198 Des-2005 0,999195 Mar-2008 0,999188 Mar-2006 0,999206 Jun-2008 0,999200 Jun-2006 0,999198 Sep-2008 0,999195 Sep-2006 0,999196 Des-2008 0,999192 Des-2006 0,999197 Mar-2009 0,999194 Mar-2007 0,999192 Rata-Rata Efisiensi 0,999195 Tingkat efisiensi biaya dengan pendekatan SFA secara rata-rata pada UUS BJB Syariah diketahui sebesar 0,999195 atau 99,92%. Artinya UUS BJB Syariah secara keseluruhan sudah efisien menggunakan biayanya se-besar 99,92%, sedangkan sisanya 0,8% biaya terbuang.

2. Bank Umum Syariah BJB Syariah (Sesudah Spin-Off) Berikut adalah hasil tingkat efisiensi BUS BJB Syariah selama periode Maret 2011-Maret 2015 melalui metode Stochastic Frontier Approach (SFA). Pengolahan data dilakukan dengan menggunakan perangkat lunak Frontier 4.1. Bentuk model prediksi tingkat efisiensi biaya pada BUS BJB Syariah dapat ditulis sebagai berikut:

ln TC= 0,143 + 0,404 lnP1 + 0,618 lnP2 - 0,357 lnQ1 - 0,145 lnQ2 Dalam persamaan regresi di atas, konstanta TC adalah sebesar 0,143. Hal ini berarti apabila variabel input dan variabel output dianggap konstan, maka BUS BJB Syariah akan mengeluarkan biaya minimum untuk tingkat output tertentu yaitu sebesar 1,1537 juta dari total aktiva (e0,143 =

1,1537 hasil pembulatan).

Pada variabel input yaitu beban personalia (lnP1) koefisien regresi 0,404 menunjukan bahwa jika eksponen beban personalia mengalami peningkatan sebesar 1%, maka total biaya akan meningkat sebesar 0,404%. Hal tersebut menunjukkan bahwa beban yang dikeluarkan BUS BJB Syariah untuk karyawan tidak memberikan kontribusi yang positif bagi BUS BJB Syariah, sehingga makin besar beban personalia, maka beban biaya total yang ditanggung BUS BJB Syariah akan meningkat dan akan menyebabkan inefisiensi.

Dan beban bagi hasil (lnP2) koefisien regresi 0,618 menunjukan bahwa jika eksponen beban bagi hasil mengalami peningkatan sebesar 1%, maka total biaya akan mengalami peningkatan sebesar 0,618%. Hal tersebut menunjukkan bahwa BUS BJB Syariah belum optimal dalam mengelola Dana Pihak Ketiga (DPK) yang ada. DPK yang seharusnya dapat meningkatkan pendapatan bagi BUS BJB Syariah, hanya menjadi beban karena BUS BJB Syariah harus

85 Maslahah, Vol. 7, No. 2, Desember 2016 membayar return bagi nasabah

penabungnya dan akan menimbulkan inefisiensi bagi BUS BJB Syariah.

Sedangkan pada variabel output yaitu total pembiayaan (lnQ1) koe-fisien regresi -0,357 menunjukan bahwa jika eksponen total pem-biayaan mengalami peningkatan sebesar 1%, maka total biaya akan mengalami penurunan sebesar 0,357%. Hal tersebut menunjukkan bahwa pembiayaan yang diberikan oleh BUS BJB Syariah berjalan dengan baik dan menghasilkan return yang baik pula. Namun, BUS BJB Syariah harus terus meningkatkan produktivitas dari pembiayaan yang diberikan agar tingkat efisiensi BUS BJB Syariah dapat terus meningkat.

Dan surat berharga yang dimiliki (lnQ2) koefisien regresi -0,145 menunjukan bahwa jika eksponen surat berharga yang dimiliki meng-alami peningkatan sebesar 1%, maka total biaya akan mengalami penu-runan sebesar 0,145%. Hal tersebut menunjukkan bahwa surat berharga yang dimiliki oleh BUS BJB Syariah menghasilkan return yang lebih tinggi daripada biaya yang harus dikeluarkan BUS BJB Syariah pada surat berharga tersebut.

Berikut hasil efisiensi biaya dengan metode SFA pada BUS BJB Syariah.

Tabel 5 Tingkat Efisiensi Biaya BUS BJB Syariah dengan

Metode SFA

Periode Efisiensi Periode Efisiensi Mar-2011 0,999736 Jun-2013 0,999734 Jun-2011 0,999734 Sep-2013 0,999734 Sep-2011 0,999734 Des-2013 0,999733 Des-2011 0,999733 Mar-2014 0,999734 Mar-2012 0,999732 Jun-2014 0,999733 Jun-2012 0,999735 Sep-2014 0,999734 Sep-2012 0,999734 Des-2014 0,999736 Des-2012 0,999736 Mar-2015 0,999736 Mar-2013 0,999734 Rata-Rata Efisiensi 0,999734

Tingkat efisiensi biaya dengan pendekatan SFA secara rata-rata pada BUS BJB Syariah diketahui sebesar 0,999734 atau 99,97%. Artinya BUS BJB Syariah secara keseluruhan sudah efisien menggunakan biayanya sebe-

Maslahah, Vol.7, No. 2, Desember 2016 86 sar 99,97%, sedangkan sisanya 0,3%

biaya terbuang.

B. Perbedaan Tingkat Efisiensi BJB Syariah Sebelum dan Sesudah Spin-Off

1. Uji Normalitas Data

Uji normalitas data digunakan untuk mengetahui apakah data berdistribusi normal atau tidak. Uji normalitas penting dilakukan karena untuk menentukan alat uji statistik apa yang sebaiknya digunakan untuk pengujian hipotesis.apabila berdistri-busi normal maka digunakan test parametrik, sebaliknya apabila data berdistribusi tidak normal maka lebih sesuai dipilih alat uji satatistik non-parametrik dalam pengujian hipotesis. Uji statisitik kolmogorov-smirnov dipilih karena lebih peka untuk men-deteksi normalitas data dibandingkan dengan pengujian dengan mengguna-kan grafik. Hipotesis nol (H0)

dinya-takan bahwa dari masing masing variabel penelitian pada periode sebelum dan setelah melakukan spin-off berdistribusi normal. Sedangkan penentuan normal tidaknya data ditentukan dengan cara, apabila hasil signifikansi lebih besar dari tingkat signifikansi yang sudah ditentukan (> 0,05) maka H0 diterima dan data

tersebut terdistribusi normal. Sebalik-nya apabila signifikansi uji lebih kecil dari signikansi yang ditentukan (<0,05) maka H0 ditolak dan data tersebut

dinyatakan terdistribusi tidak normal.

Berikut hasil uji statisitik kolmo-gorov-smirnov dari data efisiensi BJB Syariah sebelum dan sesudah spin-off. One-Sample Kolmogorov-Smirnov Test

UUS BUS N 17 17 Normal Parametersa Mean .999195118 .999734235 Std. Deviation .0000046755 .0000012003 Most Extreme Differences Absolute .137 .284 Positive .098 .284 Negative -.137 -.187 Kolmogorov-Smirnov Z .565 1.169

Asymp. Sig. (2-tailed) .907 .130

a. Test distribution is Normal.

Dari tabel di atas diketahui bahwa nilai Most Extreme Difference Abso-lute yang merupakan nilai statistik D pada uji statisitik kolmogorov-smir-nov. Nilai D pada uji terhadap masing-masing variabel di atas adalah 0,137 dan 0,284, artinya (p > 0,05), maka dapat disimpulkan bahwa H0

diterima, artinya data kedua variabel terdistribusi secara normal.

Nilai Z pada uji ini juga dapat dilihat dan paling sering digunakan sebagai indikator, dimana nilainya berturut-turut untuk UUS (sebelum spin-off) dan BUS (sesudah spin-off) adalah 0,565 dan 1,169, berarti p>0,05, maka H0 dapat diterima bahwa data

87 Maslahah, Vol. 7, No. 2, Desember 2016 2. Pengujian Hipotesis

Dari hasil pengujian normalitas dengan menggunakan uji kolmogorof-smirnov menunjukkan bahwa kedua variabel terdistribusi normal. Dengan demikian, pengujian hipotesis pada penelitian ini yaitu untuk mengetahui ada atau tidaknya perbedaan tingkat efisiensi sebelum dan sesudah spin-off, dilakukan dengan uji Paired Sample T-Test.

Hasil uji Paired Sample T-Test diketahui bahwa nilai sig sebesar 0,000 (sig < 0,05) maka H0 ditolak,

artinya antara tingkat efisiensi BJB Syariah sebelum dan sesudah spin-off berbeda nyata.

ari hasil pengujian yang telah dilakukan terlihat bahwa tingkat efisiensi pada Bank Umum Syariah (BJB Syariah) sebelum dan sesudah spin-off berbeda nyata. Dari uji analisis efisiensi sebelumnya diketa-hui bahwa rata-rata tingkat efisiensi BJB Syariah sebelum spin-off yaitu sebesar 99,92% sedangkan rata-rata tingkat efisiensi BJB Syariah sesudah spin-off yaitu sebesar 99,97%.

Dapat disimpulkan bahwa BJB Syariah sesudah spin-off lebih efisien dalam mengelola dananya disbanding-kan ketika sebelum spin-off.

Penutup A. Kesimpulan

Berdasarkan hasil analisis dan pembahasan yang telah diuraikan me-ngenai perbandingan tingkat efisiensi biaya pada Bank Umum Syariah (BJB Syariah) sebelum dan sesudah

spin-off, maka dapat ditarik beberapa kesimpulan sebagai berikut:

1. Tingkat efisiensi biaya pada Bank Umum Syariah (BJB Syariah) sebelum spin-off yaitu rata-ratanya sebesar 99,92%. Artinya UUS BJB Syariah secara keselu-ruhan sudah efisien menggunakan biayanya sebesar 99,92%, sedang-kan sisanya 0,8% biaya terbuang. 2. Tingkat efisiensi biaya pada Bank

Umum Syariah (BJB Syariah) sesudah spin-off yaitu rata-ratanya sebesar 99,97%. Artinya BUS BJB Syariah secara keseluruhan sudah efisien menggunakan biayanya sebesar 99,97%, sedangkan sisa-nya 0,3% biaya terbuang.

3. Terdapat perbedaan yang nyata/ signifikan antara Bank Umum Syariah (BJB Syariah) sebelum dan sesudah spin-off. BJB Syariah sesudah spin-off lebih efisien dalam mengelola dananya diban-dingkan ketika sebelum spin-off. B. Saran

Setelah didapat hasil dari pene-litian ini dan berdasarkan kesimpulan-kesimpulan yang telah disebutkan, saran-saran yang dapat peneliti sampaikan yaitu:

1. Pihak manajemen bank, diharap-kan untuk terus meningkatdiharap-kan tingkat efisiensi biaya, karena dari biaya yang dikeluarkan masih ada dana yang tidak digunakan secara efisien. Hal ini dapat dilihat dari tingkat efisiensi biaya yang belum mencapai 100%.

Maslahah, Vol.7, No. 2, Desember 2016 88 2. Para pimpinan Unit Usaha Syariah

diharapkan untuk melaksanakan spin-off karena dinilai dapat meningkatkan efisiensi.

3. Bagi peneliti selanjutnya, penen-tuan variabel-variabel independen agar lebih banyak dan divariasikan agar model yang diformulasikan lebih baik lagi. Selain itu, perlu adanya penambahan periode pe-nelitian yang lebih banyak lagi.

Daftar Pustaka

Antonio, Muhammad Syafi’i. Bank Syariah Dari Teori ke Praktik. Jakarta: Gema Insani Press, 2007. Arifin, Zainul. Dasar-Dasar

Manaje-men Bank Syariah. Jakarta: Pustaka Alvabet, 2006.

Ascarya. Akad dan Produk Bank Syariah. Jakarta: PT. Raja Grafindo Persada, 2007.

Bank Indonesia (2012). Statistik Perbankan Syariah Maret 2012. Diambil 20 Mei 2012 dari http//:www.bi.go.id

Hadad, Muliaman D. dkk. “Analisis Efisiensi Industri Perbankan Indonesia: Penggunaan Metode Nonparametrik Data Envelopment Analysis (DEA).” Jurnal Bank Indonesia, Desember 2003. Hadad, Muliaman D. dkk.

“Pende-katan Parametrik untuk Efisiensi Bank Syariah.” Jurnal Bank Indonesia, 2003.

Hartono, Edy. “Analisis Efisiensi Biaya Industri Perbankan Indo-nesia Dengan Menggunakan

Metode Parametrik Stochastic Frontier Analysis (Studi Pada Perbankan yang Terdaftar di Bursa Efek Indonesia Periode 2004-2007).” Tesis Program Studi Magister Manajemen Universitas Diponegoro, 2009.

Idroes, Ferry N dan Sugiarto. Manaje-men Risiko Perbankan Dalam Konteks Kesepakatan Basel dan Peraturan Bank Indonesia. Yogya-karta: Graha Ilmu. 2006.

Karim, Adiwarman. A. Bank Islam. Jakarta: PT. Raja Grafindo Persada. 2004.

Mokhtar, Hamim S. Ahmad, dkk. “Efficiency of Islamic Banking in Malaysia, A Stochastic Frontier Approach.” Journal of Economic Cooperation 27, Februari 2006. Muhammad. Lembaga Ekonomi

Syari’ah. Yogyakarta: Graha Ilmu. 2007.

Peraturan Bank Indonesia Nomor 11/10/PBI/2009 Tentang Unit Usaha Syariah.

Putri, Vicky Rahma dan Niki Lukviarman. “Pengukuran Kinerja Bank Komersial Dengan Pendekatan Efisiensi, Studi Terhadap Perbankan Go-Public di Indonesia.” Journal JAAI, Volume 12 No. 1, Juni 2008.

Rivai, Veithzal. Bank and Financial Institution Management; Conven-tional and Sharia System. Jakarta: PT. Raja Grafindo Persada. 2007. Undang-Undang No. 21 Tahun 2008