BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teori 2.1.1 Kebijakan Moneter

Kebijakan moneter adalah tindakan yang dilakukan oleh bank sentral selaku otoritas kebijakan moneter untuk mempengaruhi jumlah uang yang beredar dan kredit yang pada gilirannya akan mempengaruhi kegiatan ekonomi masyarakat. Tujuan dari kebijakan moneter, terutama untuk menstabilkan ekonomi yang dapat diukur dengan kesempatan kerja, kestabilan harga serta neraca pembayaran internasional yang seimbang (Nopirin, 1992:45). Kebijakan moneter merupakan salah satu bagian integral dari kebijakan ekonomi makro. Berdasarkan Undang-undang No.13 Tahun 1968 tentang Bank Sentral, yang dimaksut dengan bank sentral di Indonesia adalah Bank Indonesia. Dimana tugas pokok bank sentral di Indonesia adalah mengatur, menjaga dan memelihara kestabilan nilai rupiah, mendorong kelancaran produki dan pembangunan serta memperluas kesempatan kerja, guna meningkatkan taraf hidup rakyat. Kebijakan moneter yang dikenal terdapat dua macam yaitu kebijakan moneter kontraktif dan kebijakan moneter ekspansif. Kebijakan ekspansif dilakukan untuk mendorong kegiatan ekonomi, antara lain dengan meningkatkan jumlah uang yang beredar. Sedangkan kebijakan moneter kontraktif dilakukan untuk memperlambat kegiatan ekonomi dengan mengurangi jumlah uang yang beredar.

Untuk mencapai perkembangan kegiatan perekonomian yang diinginkan, yang dicerminkan oleh stabilitas harga, pertumbuhan ekonomi, dan kesempatan

kerja yang tersedia. Bank Indonesia memiliki kewenangan untuk melakukan kebijakan moneter melalui penetapan sasaran-sasaran moneter (seperti uang beredar atau suku bunga) dengan tujuan utama menjaga sasaran laju inflasi yang ditetapkan oleh Pemerintah. Secara operasional, pengendalian sasaran-sasaran moneter tersebut menggunakan instrumen-instrumen, antara lain:

1. Kebijakan moneter yang bersifat kuantitatif adalah kebijakan yang dilakukan oleh pemerintah (Bank Sentral) untuk mempengaruhi jumlah penawaran uang dan suku bunga dalam perekonomian. Langkah penawaran uang yang ditambah akan menurunkan suku bunga dan akibatnya terjadi perkembangan kegiatan ekonomi sehingga tingkat kesempatan kerja menjadi lebih tinggi dan penganggguran pun akan berkurang. Selain penawaran uang yang perlu ditambah, pengeluaran agregat perlulah dikurangi sehingga terdapat keseimbangan antara pengeluaran dalam ekonomi dengan jumlah penawaran barang-barang. Kebijakan moneter kuantitatif dibedakan menjadi tiga tindakan yaitu: - Operasi Pasar Terbuka (Open Market Operation)

Instrumen ini merupakan alat kebijakan moneter yang terpenting karena merupakan determinan utama antara perubahan tingkat suku bunga dan monetary base serta menjadi sumber utama untuk mempengaruhi fluktuasi jumlah uang beredar. Kebijakan ini meliputi tindakan menjual dan membeli surat-surat berharga oleh bank sentral. Tindakan ini memiliki dua pengaruh utama terhadap kondisi pasar uang yaitu menaikkan cadangan bank-bank umum yang turut dalam transaksi dan tindakan pembelian atau

penjualan surat berharga akan mempengaruhi harga (dan dengan demikian juga tingkat bunga) surat berharga, sehingga mengakibatkan menurunnya jumlah uang beredar dan meningkatkan tingkat suku bunga.

- Penetapan Tingkat Diskonto (Discount Policy)

Kebijakan ini meliputi tindakan untuk mengubah tingkat bunga yang harus dibayar oleh bank umum dalam hal meminjam dana dari bank sentral. Kebijakan ini pada dasarnya bertujuan untuk mempengaruhi tingkat diskonto yang selanjutnya akan berpengaruh terhadap jumlah uang beredar melalui perubahan tingkat bunga pinjaman. Dengan menaikkan diskonto, maka biaya untuk meminjam dana dari bank sentral akan naik sehingga akan mengurangi keinginan bank umum untuk melakukan peminjaman ke bank sentral. Akibatnya, jumlah uang yang beredar dapat ditekan/dikurangi. Di samping itu, posisi jumlah cadangan juga dapat dipengaruhi melalui instrumen ini. Apabila tingkat diskonto mengalami kenaikan, maka akan meningkatkan biaya pinjaman pada bank. Peningkatan jumlah cadangan ini merupakan indikasi bahwa bank sentral menerapkan kebijakan moneter yang ketat.

- Penetapan Cadangan Wajib Minimum (Reserves Requirements)

Kebijakan perubahan cadangan minimum dapat mempengaruhi jumlah uang yang beredar. Apabila cadangan wajib minimum diturunkan, maka akan mengakibatkan terjadinya peningkatan jumlah deposito sehingga jumlah uang beredar cenderung meningkat, dan sebaliknya apabila

cadangan wajib minimum dinaikkan, maka akan mengurangi jumlah deposito yang akhirnya akan menurunkan jumlah uang yang beredar.

2. kebijakan moneter yang bersifat kualitatif adalah kebijakan pemerintah (Bank Sentral) yang bertujuan mengawasi bentuk-bentuk pinjaman dan investasi yang dilakukan oleh bank-bank perdagangan. Tujuan utama kebijakan ini bukanlah untuk mengawasi perkembangan penawaran uang, tetapi untuk mempengaruhi jenis-jenis pinjaman yang diberikan institusi keuangan. Ini memungkinkan bank sentral menggalakan pertumbuhan ekonomi ke arah yang diharapkan. Kebijakan moneter kualitatif dibedakan menjadi du jenis yaitu:

- Pengawasan kredit secara ketat

Dalam mengadakan pengawasan pinjaman secara selektif ini bank sentral bertujuan untuk mamastikan pemberian pinjaman bank umum dan melakukan investasi sesuai dengan yang diinginkan pemerintah. Pengawasan pinjaman secara selektifini bukanlah untuk mengawasi jumlah uang yang diwujudkan bank umum melalui kegiatan meminjam dan menginvestasikan uang, yang dikehendaki dalam kebijaksanaan ini jenis pinjaman dan investasi yang dilakukan bank umum.

- Bujukan moral (Moral Persuasion)

Himbauan moral adalah kebijakan moneter untuk mengatur jumlah uang beredar dengan jalan memberi imbauan kepada pelaku ekonomi. Kebijakan ini bukanlah dalam bentuk tertulis seperti ketentuan yang harus ipatuhi bank umum. Biasanya bujukan moral ini dilakukan bank sentral

dengan mengadakan pertemuan dengan pimpinan bank umum, agar bank umum tersebut dapat mendukung kebijaksanaan yang dikeluarkan bank sentral. Bujukan tersebut berupa menambah atau mengurangi pinjaman pada sektor-sektor tertentu, atau mengadakan perubahan pada tingkat bunga yang mereka tetapkan ataupun yang lainnya.

2.1.2 BI Rate

Tingkat suku bunga acuan bank sentral (BI rate) dapat diartikan sebagai suku bunga kebijakan yang mencerminkan sikap atau stance kebijakan moneter yang ditetapkan oleh bank Indonesia dan diumumkan kepada publik. BI rate atau suku bunga Bank Indonesia, merupakan tingkat suku bunga yang ditetapkan oleh BI sebagai patokan bagi suku bunga pinjaman maupun simpanan bagi bank dan atau lembaga-lembaga keuangan di seluruh Indonesia. Fungsi dari ditetapkannya

BI rate adalah dengan diumumkannya BI rate oleh Dewan Gubernur Bank

Indonesia setiap Rapat Dewan Gubernur bulanan dan diimplementasikan pada operasi moneter yang dilakukan Bank Indonesia melalui pengelolaan likuiditas (liquidity management) di pasar uang untuk mencapai sasaran operasional kebijakan moneter.

Sasaran operasional kebijakan moneter dicerminkan pada perkembangan suku bunga Pasar Uang Antar Bank Overnight (PUAB O/N). Pergerakan di suku bunga PUAB ini diharapkan akan diikuti oleh perkembangan di suku bunga deposito, dan pada gilirannya suku bunga kredit perbankan. Dengan mempertimbangkan pula faktor-faktor lain dalam perekonomian, Bank Indonesia pada umumnya akan menaikkan BI rate apabila inflasi ke depan diperkirakan

melampaui sasaran yang telah ditetapkan, sebaliknya Bank Indonesia akan menurunkan BI rate apabila inflasi ke depan diperkirakan berada di bawah sasaran yang telah ditetapkan. respon kebijakan moneter dinyatakan dalam bentuk perubahan BI rate secara konsisten dan bertahap dalam kelipatan 25 basis poin (bps). dalam kondisi untuk menunjukkan intensi bank indonesia yang lebih besar terhadap pencapaian sasaran inflasi, maka perubahan BI rate dapat dilakukan lebih dari 25 basis poindalam kelipatan 25 bps

Dalam hal jadwal penentuan penetapan BI rate dilakukan sebagai berikut:

1. Penetapan respons (stance) kebijakan moneter dilakukan setiap bulan melalui mekanisme RDG Bulanan dengan cakupan materi bulanan.

2. Respon kebijakan moneter (BI rate) ditetapkan berlaku sampai dengan RDG berikutnya.

3. Penetapan respon kebijakan moneter (BI rate) dilakukan dengan memperhatikan efek tunda kebijakan moneter (lag of monetary policy) dalam memengaruhi inflasi.

4. Dalam hal terjadi perkembangan di luar prakiraan semula, penetapan stance Kebijakan Moneter dapat dilakukan sebelum RDG Bulanan melalui RDG Mingguan.

2.1.3 Mekanisme Transmisi Kebijakan Moneter

Mekanisme transmisi kebijakan moneter pada dasarnya menggambarkan bagaimana kebijakan moneter yang ditempuh bank sentral mempengaruhi berbagai aktivitas ekonomi dan keuangan sehingga pada akhirnya dapat mencapai tujuan akhir yang ditetapkan. Secara spesifik, Taylor (Warjio, 2004:3) meyatakan

bahwa mekanisme transmisi kebijakn moneter adalah theprocess through which monetary policy decisions are transmitted into changes in real GDP and inflation. Mekanisme transmisi kebijakan moneter dimulai dari tindakan bank sentral dengan menggunakan instrumen moneter apakah OPT atau yang lain, dalam melaksanakan kebijakan moneternya. Tindakan itu kemudian perpengaruh terhadap aktivitas ekonomi dan keuangan melalui berbagai saluran transmisi kebijakan moneter, yaitu saluran uang, kredit, suku bunga, nilai tukar, harga aset, dan ekspektasi.

Dibidang keuangan kebijakan moneter berpengaruh terhadap perkembangan suku bunga, nilai tukar, dan harga saham disamping volume dana masyarakat yang disimpan di bank, kredit yang disalurkan bank kepada dunia usaha, penanaman dana pada obligasi, saham maupun sekuritas lainnya. Sementara itu, di sektor ekonomi rill kebijakan moneter selanjutnya mempengaruhi perkembangan konsumsi, investasi, ekspor dan impor, hingga pertumbuhan ekonomi dan inflasi yang merupakan sasaran akhir kebijakan moneter. Menurut Mishkin (Warjio, 2004:4) mekanisme transmisi kebijakan moneter merupakan proses yang kompleks , dan karenanya dalam teori ekonomi moneter sering disebut dengan “black box”. Hal ini terutama karena transmisi dimaksud banyak dipengaruhi oleh tiga faktor, yaitu (i) perubahan perilaku bank sentral perbankan, dan para pelaku ekonomi dalamberbagai aktivitas ekonomi dan keuangan, (ii) lamanya tenggang waktu (lag) sejak kebijakan moneter di tempuh sampai sasaran inflasi tercapai, serta (iii) terjadinya perubahan pada

saluran-saluran transmisi moneter itu sendiri sesuai dengan ekonomi dan keuangan di negara yang bersangkutan.

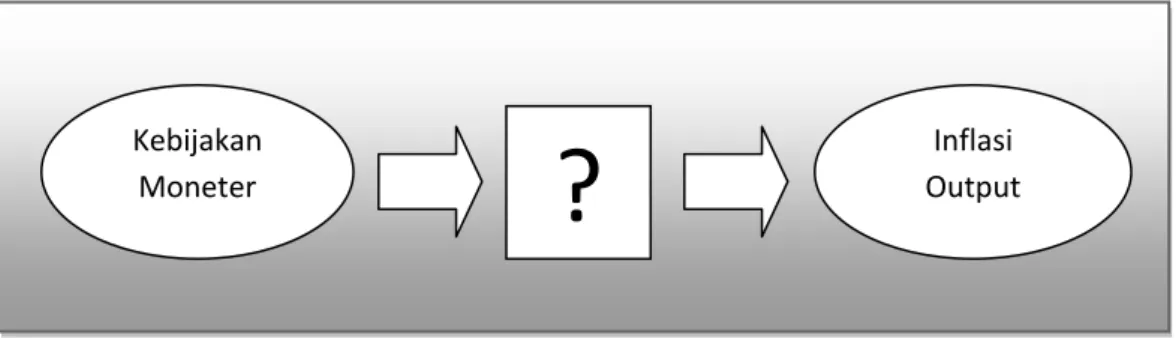

Sumber: Mishkin (1997)

Gambar 2.1. Mekanisme Transmisi Moneter sebagai “Black Box”

Perubahan prilaku bank sentral, perbankan, dan sektor keuangan, serta pelaku ekonomi, jelas akan berpengaruh pada interaksi yang dilakukannya dalam berbagai aktivitas ekonomi dan keuangan, dan karenanya akan membawa perubahan pula pada mekanisme trasmisi kebijakan moneter. Bahkan dalam banyak hal, karena menyangkut perubahan perilaku dan ekspektasi, mekanisme transmisi kebijakan moneter dimaksut diliputi oleh ketidakpastian dan relatif sulit diperediksi. Menurut Blinder (Warjio, 2004:5) setiap perubahan kebijakan bank sentral akan diikuti atau telah diantisipasi dengan perubahan perilaku perbankan, sektor keuangan dan para pelaku ekonomi dalam berbagai aktivitas ekonomi dan keuangannya. Demikian pula, perubahan perilaku perbankan dalam operasi dan inovasi produk keuangan yang dilakukannya, seperti keengganan bank menyalurkan kredit ataupun maraknya produk derivatif dalam transaksi valuta asing, juga akan berpengaruh dan harus dipertimbangkan oleh bank sentral dalam merumuskan dan melaksanakan kebijakan moneter.

Kebijakan

Moneter

?

Inflasi Output

2.1.4 Pasar Modal

Terminologi mengenai pasar modal sebagai terjemahan dari capital market, menurut ensiklopedia ekonomi keuangan dan perdagangan oleh Abdurrahman, A (Situmorang, 2008:3) berarti suatu tempat atau sistem bagaimana cara dipenuhinya pebutuhan-kebutuhan dan untuk kapital suatu perusahaan, merupakan pasar tempat orang membeli dan menjual surat efek yang baru dikeluarkan. Sedangkan menurut Marzuki Usman dkk (Situmorang, 2008:3) menyatakan bahwa secara teoritis pasar modal didefinisikan sebagai perdagangan instrumen keuangan jangka panjang, baik dalam bentuk modal sendiri (stocks), maupun hutang (bonds), baik yang diterbitkan oleh pemerintah (public authorites) maupun oleh perusahaan swasta (private sectors). Dengan demikian, pasar modal merupakan konsep yang lebih sempit dari pasar keuangan.

Di dalam pasar keuangan, diperdagangkan semua bentuk utang dan modal sendiri. baik dana jangka pendek, maupun jangka panjang, baik yang bersifat negatiable maupun non negatiable, sedangkan pasar modal merupakan penyedia dana jangka panjang. Dana-dana jangka panjang yang merupakan utang biasanya berbentuk obligasi, sedangkan dana jangka panjang yang merupakan modal sendiri biasanya dalam bentuk saham. Sementara itu Undang-Undang Nomor 8 tahun 1995 tentang pasar modal, pada pasal 1 angka 13 memberikan rumusan pengertian pasar moal sebagai kegiatan yang bersangkutan dengan penawaran umum dan perdagangan efek. Perusahaan publik yang berkaitan dengan efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan dengan efek.

Dalam pasar modal terdapat surat berharga atau efek yang dapat diperjual belikan di bursa. Instrumen keuangan yang diperdagangkan di pasar modal merupakan instrumen jangka panjang (jangka waktu lebih dari 1 tahun) Adapun instrumen pasar modal tersebut antara lain (Tandelilin, 2001:18):

A. Saham

Saham merupakan surat bukti bahwa kepemilikan atas aset-aset perusahaan yang menerbitkan saham. Dengan memiliki saham suatu perusahaan, maka investor akan mempunyai hak terhadap pendapatan dan kekayaan perbankan, setelah dikurangi dengan pembayaran semua kewajiabn perusahaan. Wujud saham adalah selembar kertas yang menerangkan bahwa pemilik kertas tersebut adalah pemilik perusahaan yang menerbitkan surat berharga tersebut. Saham dapat dibeakan menjadi dua macam yaitu:

1. Saham Biasa (common stock) adalah sekuritas yang menunjukkan bahwa pemegang saham biasa tersebut mempunyaihak suara (voting rights) untuk memilih direktur atau manajemen perusahaan dan ikut berperan dalam pengambilan keputusan pentiing perusahaan dalam rapat umum pemegang saham (RUPS). Pemegang saham biasa belum tentu akan mendapatkan pendapatan secara tetap dari perusahaan, karena saham biasa tidak mewajibkan perusahaan untuk membayar sejumlah kas terhadap pemegang saham.

2. Saham Preferen (Preferred Stock) adalah saham yang memiliki kombinasi karakteristik gabungan dari obligasi dan saham biasa, karena saham preferen memberikan pendapatan yang tetap seperti halnya obligasi dan

juga mendapatkan hak kepemilikan seperti saham biasa. Perbedaannya dengan saham biasa adalah bahwa saham preferen tidak memberikan hak suara kepada pemegangnya untuk memilih direksi ataupun manajemen perusahaan seperti layaknya saham biasa.

B. Obligasi

Obligasi (bond) adalah surat tanda bukti bahwa investor pemegang obligasi memberikan pinjaman utang bagi emiten penerbit obligasi. Oleh karena itu, emiten obligasi akan memberikan kompensasi bagi investor pemegang obligasi, berupa kupon yang dibayarkan secara periodik terhadap investor. Dengan demikian obligasi dapat dikatakan sebagai salah satu instrumen pasar modal yang memberikan pendapatan tetap (fixed-income securities) bagi pemegangnya. Perusahaan penerbit (emiten) obligasi berkewajiban untuk membayarkan bunga dalam jumlah tertentu secara periodik selama obligasi tersebut belum jatuh tempo, dan juga melakukan pembayaran kembali nilai prinsipal obligasi tersebut pada saat jatuh tempo yang telah ditentukan. Namun demikian, pendapatan dari obligasi sebenarnya tidak hanya datang dari bunga, tetapi juga berasal dari capital gain, yaitu penjualan obligasi sebelum jatuh tempo. Obligasi sangat berbeda dengan harga saham. Harga saham sangat ditentukan oleh prestasi perusahaan penerbit saham. Namun pada obligasi, Harga obligasi ditentukan oleh yield. dimana yield ini dipengaruhi oleh suku bunga secara umum atau kebijaksanaan pemerintah. Apabila suku bunga deposito atau SBI (Sertifikat Bank Indonesia) maka harga obligasi akan menurun. Hal ini dikarenakan investor akan lebih memilih menempatkan dananya pada deposito atau tabungan.

Bentuk dari pasar modal adalah bursa efek, yaitu perusahaan atau lembaga yang mempunyai tugas utama adalah menyediakan fasilitas perdagangan dengan mempertemukan penjual efek (pihak defisit dana) dengan pembeli efek (pihak yang surplus dana) secara langsung atau melalui wakil-wakilnya agar proses transaksi dapat berjalan dengan fair dan efisien. Pada UU yang mengatur tentang pasar modal yaitu UU Republik Indonesia no. 8 Tahun 1995 juga mencantumkan pengertian bursa efek, yaitu pihak yang menyelenggarakan dan menyediakan sistem dan atau sarana untuk mempertemukan penawaran jual dan beli efek pihak-pihak yang lain dengan tujuan memperdagangkan efek diantara mereka. Dengan kata lain bursa efek adalah pihak yang menyediakan media perdagangan efek, antara lain saham dan media tersebut dipergunakan untuk memperdagangkan efek oleh anggota-anggotanya (perusahaan efek). Agar perdagangan efek dapat berjalan dengan aman, teratur, dan efisien, maka bursa mengatur dan mengawasi tata cara perdagangan efek dan juga mengatur persyaratan bagi efek yang dapat diperdagangkandi bursa melalui suatu peraturan bursa efek (Hermuningsih, 2012:3).Di Indonesia, saat ini bursa efek yang ada adalah Bursa Efek Indonesia (BEI) yaitu hasil penggabungan Bursa Efek Surabaya (BES) ke Bursa Efek Jakarta (BEJ) dan berubah nama menjadi Bursa Efek Indonesia (BEI). Skuritas-skuritas yang diperdagangkan di Bursa Efek Indonesia (BEI) adalah saham biasa, saham preferen, obligasi, obligasi konversi, right issue, waran, dan reksadana. 2.1.5 Indeks Harga Saham

Informasi mengenai kinerja pasar saham seringkali diringkas dalam suatu indeks yang disebut indeks pasar saham (stock market indexes). Indeks pasar

saham merupakan indikator yang mencerminkan kinerja saham-saham di pasar. Dengan adanya indeks, dapat diketahui trend pergerakan harga saham saat ini, apakah sedang naik, stabil atau turun. Pergerakan indeks menjadi indikator penting bagi para investor untuk menentukan apakah mereka akan menjual, menahan atau membeli suatu atau beberapa saham. Karena harga-harga saham bergerak dalam hitungan detik dan menit, maka nilai indeks pun bergerak turun naik dalam hitungan waktu yang cepat pula. Demikian juga dengan indeks harga saham, indeks di sini akan membandingkan perubahan harga saham dari waktu ke waktu.

Indeks harga saham adalah suatu indikator yang menunjukkan pergerakan harga saham. Indeks berfungsi sebagai indikator trend pasar, artinya pergerakan indeks menggambarkan kondisi pasar pada suatu saat, apakah pasar sedang aktif atau lesu. Indeks Harga Saham merupakan ringkasan dari pengaruh simultan dan kompleks dari berbagai macam variabel yang berpengaruh, terutama tentang kejadian-kejadian ekonomi. Bahkan saat ini indeks harga saham tidak saja menampung kejadian ekonomi, tetapi juga menampung kejadian-kejadian sosial, politik, dan keamanan. Dengan demikian, indeks harga saham dapat dijadikan barometer kesehatan ekonomi suatu negara dan sebagai dasar melakukan analisis statistik atas kondisi pasar terakhir (current market). Indeks harga saham adalah indikator perdagangan saham, yang disusun dengan satu formula tertentu yang berlangsung di bursa efek. Di Bursa Efek Indonesia (BEI) kita mengenal beberapa indeks harga saham yaitu

- Indeks Harga Saham Gabungan (IHSG) merupakan angka indeks harga saham yang telah disusun dan dihitung sedemikian rupa sehingga menghasilkan trend. Sedangkan angka indeks itu sendiri adalah angka yang dibuat sedemikian rupa sehingga dapat dipergunakan untuk membandingkan kegiatan atau peristiwa berupa perubahan harga saham dari waktu ke waktu (Widoatmodjo, 2009:85). Menggunakan semua Perusahaan Tercatat sebagai komponen perhitungan Indeks. Agar IHSG dapat menggambarkan keadaan pasar yang wajar, Bursa Efek Indonesia berwenang mengeluarkan dan atau tidak memasukkan satu atau beberapa Perusahaan Tercatat dari perhitungan IHSG. Dasar pertimbangannya antara lain, jika jumlah saham Perusahaan Tercatat tersebut yang dimiliki oleh publik (free float) relatif kecil sementara kapitalisasi pasarnya cukup besar, sehingga perubahan harga saham Perusahaan Tercatat tersebut berpotensi mempengaruhi kewajaran pergerakan IHSG. IHSG adalah milik Bursa Efek Indonesia. Bursa Efek Indonesia tidak bertanggung jawab atas produk yang diterbitkan oleh pengguna yang mempergunakan IHSG sebagai acuan (benchmark). Bursa Efek Indonesia juga tidak bertanggung jawab dalam bentuk apapun atas keputusan investasi yang dilakukan oleh siapapun Pihak yang menggunakan IHSG sebagai acuan. Rumus untuk menghitung Indeks Harga Saham Gabungan adalah sebagai berikut (Widoatmodjo, 2009:85):

IHSG = ∑ 𝐇𝐇𝐇𝐇

dimana:

Σ H1 = Total harga semua saham pada waktu yang berlaku, Σ H0 = Total harga semua saham pada waktu dasar.

- Indeks Sektoral Menggunakan semua Perusahaan Tercatat yang termasuk dalam masing-masing sektor. Sekarang ini ada 10 sektor yang ada di BEI yaitu sektor Pertanian, Pertambangan, Industri Dasar, Aneka Industri, Barang Konsumsi, Properti, Infrastruktur, Keuangan, Perdangangan dan Jasa, dan Manufatur.

- Indeks LQ45 Indeks yang terdiri dari 45 saham Perusahaan Tercatat yang dipilih berdasarkan pertimbangan likuiditas dan kapitalisasi pasar, dengan kriteria-kriteria yang sudah ditentukan. Review dan penggantian saham dilakukan setiap 6 bulan. Kriteria tersebut antara lain (Fakhruddin, dkk, 2001:204):

a. Masuk dalam rangking 60 terbesar dari total transaksi saham di pasar reguler (rata-rata nilai transaksi selama 12 bulan terakhir). b. Rangking berdasarkan kapitalisasi pasar (rata-rata nilai kapitalisasi

pasar selama 12 bulan terakhir)

c. Telah tercatat di BEI selama paling sedikit 3 bulan.

d. Kondisi keuangan dan prospek pertumbuhan perusahaan, frekuensi dan jumlah hari transaksi di pasar reguler.

- Jakarta Islmic Index (JII) Indeks yang menggunakan 30 saham yang dipilih dari saham-saham yang masuk dalam kriteria syariah (Daftar Efek Syariah yang diterbitkan oleh Bapepam-LK) dengan mempertimbangkan

- Indeks Kompas100 Indeks yang terdiri dari 100 saham Perusahaan Tercatat yang dipilih berdasarkan pertimbangan likuiditas dan kapitalisasi pasar, dengan kriteria-kriteria yang sudah ditentukan. Review dan penggantian saham dilakukan setiap 6 bulan.

- Indeks BISNIS-27 Kerja sama antara Bursa Efek Indonesia dengan harian Bisnis Indonesia meluncurkan indeks harga saham yang diberi nama Indeks BISNIS-27. Indeks yang terdiri dari 27 saham Perusahaan Tercatat yang dipilih berdasarkan kriteria fundamental, teknikal atau likuiditas transaksi dan Akuntabilitas dan tata kelola perusahaan.

- Indeks PEFINDO25 Kerja sama antara Bursa Efek Indonesia dengan lembaga rating PEFINDO meluncurkan indeks harga saham yang diberi nama Indeks PEFINDO25. Indeks ini dimaksudkan untuk memberikan tambahan informasi bagi pemodal khususnya untuk saham-saham emiten kecil dan menengah (Small Medium Enterprises / SME). Indeks ini terdiri dari 25 saham Perusahaan Tercatat yang dipilih dengan mempertimbangkan kriteria-kriteria seperti: Total Aset, tingkat pengembalian modal (Return on Equity / ROE) dan opini akuntan publik. Selain kriteria tersebut di atas, diperhatikan juga faktor likuiditas dan jumlah saham yang dimiliki publik.

- Indeks SRI-KEHATI Indeks ini dibentuk atas kerja sama antara Bursa Efek Indonesia dengan Yayasan Keanekaragaman Hayati Indonesia (KEHATI). SRI adalah kependekan dari Sustainable Responsible Investment. Indeks ini diharapkan memberi tambahan informasi kepada

investor yang ingin berinvestasi pada emiten-emiten yang memiliki kinerja sangat baik dalam mendorong usaha berkelanjutan, serta memiliki kesadaran terhadap lingkungan dan menjalankan tata kelola perusahaan yang baik. Indeks ini terdiri dari 25 saham Perusahaan Tercatat yang dipilih dengan mempertimbangkan kriteri-kriteria seperti: Total Aset, Price Earning Ratio (PER) dan Free Float.

- Indeks Papan Utama Menggunakan saham-saham Perusahaan Tercatat yang masuk dalam Papan Utama.

- Indeks Individual Indeks harga saham masing-masing Perusahaan Tercatat.

2.1.6 Return Saham

Return saham merupakan hasil atau keuntungan yang diperoleh pemegang saham sebagai hasil dari investasinya. Pemodal atau Investor hanya dapat memperkirakan berapa tingkat keuntungan yang diharapkan (expected return) dan seberapa jauh kemungkinan hasil yang sebenarnya nanti akan menyimpang dari hasil yang diharapkan. Apabila kesempatan investasi mempunyai tingkat resiko yang lebih tinggi, maka investor akan mengisyaratkan tingkat keuntungan yang lebih tinggi pula. Dengan kata lain, semakin tinggi risiko suatu kesempatan investasi maka akan semakin tinggi pula tingkat keuntungan (return) yang diisyaratkan oleh investor. Bagi para investor, pada dasarnya terdapat dua keuntungan yang diperoleh dengan membeli atau memiliki saham perusahaan yaitu (Simatupang, 2010:39):

1. Deviden

Deviden adalah keuntungan bersih setelah dikurangi pajak yang diberikan perusahaan penerbit saham kepada para pemegang saham. Meski investor mengharapkan pembagian deviden dari perusahaan, namun secara umum perusahaan go-public hanya sebagian saja yang membagikan laba perusahaan berupa deviden kepada investor, bahkan tidak jarang perusahaan walau memperoleh keuntungan namun tidak membagikan deviden kepada para investor. Hal ini dikarenakan pertimbangan kebutuhan dana untuk pengembangan usaha, baik untuk pembayaran utang perusahaan ataupun rencana akan melakukan ekspansi atau mengakuisisi suatu perusahaan.

2. Capital gain/loss

Capital gain merupakan keuntungan yang diperoleh para investor dipasar modal dari selisih antara harga beli dan harga jual (harga beli lebih kecil dibanding harga jual). Sedangkan pada saat harga beli lebih besar dibanding harga jual maka investor akan mengalami capital loss. Investor yang memperioritaskan mendapatkan pendapatan capital gain dibanding deviden umumnya melakukan investasi bersifat jangka pendek dan cendrung berspekulasi.

Dalam penelitian ini return saham yang digunakan adalah capital gain/loss. Capital gain/loss merupakan selisih laba (rugi) yang dialami oleh pemegang saham karena harga saham sekarang relatif lebih tinggi (rendah) dibandingkan

harga saham sebelumnya. Return IHSG dapat dihitung dengan formula sebagai berikut (Jogiyanto, 2000:110):

Ri

=

𝐩𝐩𝐭𝐭 –𝐏𝐏𝐭𝐭−𝐇𝐇𝐏𝐏𝐭𝐭−𝐇𝐇

Keterangan: Ri = Return indeks pasar (IHSG)

pt = Indeks pasar (IHSG) pada periode t.

Pt−1 = Indeks pasar (IHSG) pada periode t -1 (tahun sebelumnya).

2.2 Penelitian Terdahulu

Dalam penelitian sebelumnya telah dikaji hubungan antara kebijakan moneter terhadap pasar saham dinegara tersebut. Diantaranya penelitian yang dilakukan oleh Obonye Galebotswe dan Jonah B. Tlhalefang (2012) mengenai pengaruh kebijakan moneter terhadap return saham dari perusahaan yang terdaftar di Bursa Efek Botswana. Penelitian ini menggunakan enam standar variabel Model VAR yang termasuk perubahan dalam kebijakan suku bunga dan satu set variabel pengkondisian dalam dan luar negeri. Hasil penelitian menunjukkan bahwa kebijakan moneter kontraktif tak terduga, yang diukur dengan shock dengan perubahan dalam suku bunga jangka pendek, berpengaruh dengan peningkatan, bukan penurunan tingkat pengembalian saham.

Guidi Francesco (2008) menganalisis reaksi kembali Pasar Saham Mibtel yang telah dipisahkan indeks sektor dan indeks sub - sektor, sehubungan dengan efek yang dihasilkan oleh asimetris buruk dan baik berita serta perubahan ECB (European Central Bank) dan kebijakan moneter Fed, menggunakan metodologi

dalam agregat indeks seperti industri, finance, dan jasa, ditemukan adanya relative

asymmetric effect antara berita baik dan berita buruk dan kebijakan moneter

ekspansif European Central Bank (ECB) yang mampu mempengaruhi volatilitas return dari tiap sektor pada italian stock market.

Thabelo Nemaorani (2012) meneliti dampak dari kebijakan moneter yang dilakukan oleh BoB pada harga saham, terutama yang terdaftar di BSE, Botswana. Hasil empiris dari studi ini menunjukkan bahwa pergeseran dalam kebijakan moneter memang mengarah ke perubahan return saham, namun tidak konsisten dengan kebanyakan studi pada subyek. Koefisien dari 91 hari BoBC tingkat riil adalah positif dan signifikan yang menunjukkan hubungan positif antara kebijakan moneter dan harga saham di Botswana. Anomali ini disebabkan oleh struktur dewan domestik BSE dan pelaksanaan kebijakan moneter oleh BoB. 2.3 Kerangka Pemikiran

Tujuan dari kebijakan moneter yang dilakukan oleh bank sentral adalah untuk mengendalikan laju inflasi guna menciptakan pertumbuhan ekonomi. Melalui instrumen penetapan tingkat diskonto akan mempengaruhi tingkat suku bunga pada lembaga keuangan. Masyarakat akan memilih untuk berinvestasi pada pasar uang dibanding pasar modal karena resiko yang ditawarkan pasar modal lebih tinggi. Kenaikan suku bunga juga akan mengakibatkan biaya bunga perusahaan akan meningkat yang mengakibatkan earning perusahaan turun dan diikuti penurunan harga saham. Penurunan harga saham akan memberi sinyal negatif terhadap return saham berupa capital loss akibat penurunan IHSG.

Atas dasar analisis tersebut, maka pengaruh kebijakan moneter melalui insrumen suku bunga terhadap return saham berupa capital gain/loss dapat digambarkan pada model paradigma yang ditunjukkan pada gambar 2.2.

Gambar 2.2 Kerangka Pemikiran

2.4 Hipotesis

Hipotesis adalah jawaban sementara terhadap permasalahan yang menjadi objek penelitian yang kebenarannya masih harus dibuktikan atau diuji secara empiris. Berdasarkan permasalahan, maka hipotesis dalam penelitian ini adalah:

1. Diduga bahwa variabel suku bunga Bank Indonesia memiliki pengaruh signifikan negatif terhadap volatilitas return saham berupa capital gain/loss melalui pergerakan Indeks Harga Saham Gabungan.

2. Diduga bahwa variabel suku bunga Bank Indonesia akan mempengaruhi saham sektoral di BEI namun dengan tingkat pengaruh yang berbeda pada masing-masing sektor.

Kebijakan Moneter Instrumen suku bunga Pergerakan IHSG Pergerakan Indeks Harga Saham Sektoral