ANALISIS PENGARUH PEMBIAYAAN MUDHARABAH, MUSYARAKAH DAN NON PERFORMING FINANCING TERHADAP

PROFITABILITAS BANK UMUM SYARIAH PERIODE 2015-2017

SKRIPSI

DIAJUKAN SEBAGAI SALAH SATU PERSYARATAN UNTUK MENYELESAIKAN PROGRAM PENDIDIKAN SARJANA SAINS

TERAPAN (DIPLOMA IV)

PROGRAM STUDI AKUNTANSI LEMBAGA KEUANGAN SYARIAH PADA JURUSAN AKUNTANSI

POLITEKNIK NEGERI BANJARMASIN

OLEH :

FATHUL JANNAH A04 140009

KEMENTERIAN RISET, TEKNOLOGI DAN PENDIDIKAN TINGGI POLITEKNIK NEGERI BANJARMASIN

JURUSAN AKUNTANSI

ii

iv

DAFTAR RIWAYAT HIDUP

Nama : Fathul Jannah

NIM : A04140009

Tempat, tanggal lahir : Negara, 03 Juni 1996

Agama : Islam

Alamat : Jl. Ampera Raya Gg. Ampera 1 Teluk Tiram Darat

No. 32 Rt. 46 Rw. 003 Kel. Basirih Kec. Banjarmasin Barat Kalimantan Selatan

Nama Orang Tua (Ayah) : Nanang Qasim

(Ibu) : Sinta

E-mail : a04140009@akuntansipoliban.ac.id

Riwayat Pendidikan :

1. SDN Teluk Tiram 1 2. SMP Darul Hijrah Putri 3. MAN 1 Banjarmasin

v

Motto

“Nothing Is Impossible In This

World”

vi

vii

KATA PENGANTAR

Puji syukur Alhamdulillah penulis panjatkan kehadirat Allah SWT yang telah melimpahkan rahmat dan karunia-Nya kepada penulis, sehingga masih diberi ketetapan Iman serta komitmen sebagai Insan yang haus akan ilmu pengetahuan.

Atas ridho Allah SWT, penulis mampu menyelesaikan skripsi yang berjudul “Pengaruh Pembiayaan Mudharabah, Musyarakah dan NPF terhadap Profitabilitas Bank Umum Syariah Periode 2015-2017”.Tidak lupa kita haturkan shalawat dan salam kepada junjungan kita Nabi Besar Muhammad SAW serta sahabat dan pengikut Beliau hingga akhir jaman.

Sebelum memasuki pembahasan atau isi dari skripsi ini penulis tidak mampu menyelesaikan skripsi ini tanpa bantuan dari berbagai pihak. Maka pada kesempatan ini pula, penulis menyampaikan rasa terima kasih yang sebesar-besarnya kepada yang telah memberikan dorongan dan bimbingan serta pengarahan dalam menyelesaikan skripsi ini, yaitu antara lain:

1. Bapak dan Ibu penulis yang telah melahirkan dan membesarkan penulis serta selalu memotivasi dan memberikan bantuan moril maupun dana.

2. Bapak H. Edi Yohanes, ST. MT selaku Direktur Politeknik Negeri Banjarmasin.

3. Ibu Andriani selaku Ketua Jurusan Akuntansi Politeknik Negeri Banjarmasin. 4. Bapak H. Mairijani, M.Ag selaku Kaprodi Akuntansi Lembaga Keuangan

viii

5. Bapak Mochammad Arif Budiman, S.Ag, MEI selaku dosen wali. 6. Bapak Mahyuni SE, Ak, MM selaku dosen pembimbing.

7. Seluruh Dosen dan staff pengajar yang telah tulus dan ikhlas membimbing dan memberikan bekal ilmu kepada penulis selama masa perkuliahan.

8. Adik kandung penulis M. Babas Samasi, M. Naqib Badali dan Hasna Jahida yang telah memberikan doa, motivasi dan dukungan untuk penulis.

9. Seluruh keluarga penulis yang telah memberikan doa, motivasi dan dukungan dana buat penulis menyelesaikan perkuliahan selama ini.

10.Seluruh teman ALKS 2014 yang selalu membantu dan memotivasi penulis. 11.Seluruh pihak yang telah terlibat dan membantu penulis yang tidak bisa

disebutkan satu persatu.

Semoga Allah SWT selalu memberikan pahala yang berlipat ganda atas seluruh bantuan yang sangat berharga ini. Akhirnya penulis berharap semoga skripsi ini dapat memberikan manfaat bagi kita sekalian.

Penulis menyadari mungkin masih jauh dari kesempurnaan dan masih banyak kekurangan-kekurangan. Oleh karena itu, kritik dan saran senantiasa penulis harapkan dari pembaca.

Banjarmasin, Agustus 2018

ix DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN SKRIPSI... ii

HALAMAN PENGESAHAN SKRIPSI ... iii

DAFTAR RIWAYAT HIDUP ... iv

MOTTO ... v

SURAT PERNYATAAN ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... ix

DAFTAR TABEL... xii

DAFTAR GAMBAR ... xiii

DAFTAR LAMPIRAN ... xv ABSTRAK ... xvi ABSTRACT ... xvii BAB I PENDAHULUAN A.Latar Belakang ... 1 B.Rumusan Masalah ... 7 C.Batasan Masalah... 7 D.Tujuan Penelitian ... 8 E.Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA A. Landasan Teori ... 9

1. Bank Syariah... 9

2. Prinsip Syariah ... 9

3. Produk Bank Syariah ... 10

4. Pembiayaan ... 14

5. Kualitas Aktiva ... 14

6. Fungsi Bank Syariah ... 16

7. Laporan Keuangan Perbankan Syariah... 17

8. Kinerja Keuangan Perbankan ... 18

9. Profitabilitas Bank ... 19

x BAB III METODE PENELITIAN

A. Identifikasi dan Pemberian Definisi Operasional Variabel ... 23

B. Jenis Penelitian ... 23

C. Jenis dan Sumber Data ... 24

D. Metode Pengambilan Sampel ... 24

E. Variabel Penelitian ... 25

F. Teknik Pengumpulan Data ... 29

G. Teknik Analisia Data... 29

BAB IV HASIL PENELITIAN DAN PEMBAHASAN HASIL PENELITIAN A. Hasil Penelitian ... 36

1. Kondisi Umum Bank Muamalat Indonesia ... 36

a. Sejarah Singkat... 36

b. Struktur Organisasi... 37

c. Produk dan Layanan ... 38

d. Laporan Keuangan Bank ... 39

2. Kondisi Umum Bank Syariah Mandiri... 47

a. Sejarah Singkat... 47

b. Struktur Organisasi... 48

c. Produk dan Layanan ... 48

d. Laporan Keuangan Bank ... 50

3. Kondisi Umum Bank Victoria Syariah ... 57

a. Sejarah Singkat... 57

b. Struktur Organisasi... 58

c. Produk dan Layanan ... 58

d. Laporan Keuangan Bank ... 59

4. Kondisi Umum Bank Syariah Bukopin ... 66

a. Sejarah Singkat... 66

b. Struktur Organisasi... 68

c. Produk dan Layanan ... 68

d. Laporan Keuangan Bank ... 70

B. Pembahasan Hasil Penelitian ... 76

1. Data Variabel Independen dan Dependen ... 76

2. Hasil Analisa Deskriptif ... 78

3. Hasil Analisis Regresi Linier Berganda Sebelum Transformasi Data ... 79

4. Uji Asumsi Klasik ... 81

a. Uji Normalitas ... 81

b. Uji Multikolineritas ... 83

c. Uji Heteroskedastisitas ... 84

d. Uji Autokorelasi ... 85 5. Hasil Analisis Regresi Linier Berganda Setelah Transformasi Data 86

xi

6. Uji Hipotesis... 87

a. Uji F ... 87

b. Uji t... 87

c. Koefisien Determinasi ... 90

7. Diskusi Hasil Penelitian ... 90

a. Pengaruh Pembiayaan Mudharabah terhadap Profitabilitas (ROA) ... 91

b. Pengaruh Pembiayaan Musyarakah terhadap Profitabilitas (ROA) ... 93

c. Pengaruh NPF terhadap Profitabilitas (ROA) ... 95

BAB V PENUTUP A. KESIMPULAN ... 97

B. SARAN ... 98

DAFTAR PUSTAKA ... 100 LAMPIRAN

xii

DAFTAR TABEL

Tabel 1 : Hasil penelitian terdahulu

Tabel 2 : Produk dan Layanan yang terdapat di Bank Muamalat Indonesia

Tabel 3 : Produk dan Layanan yang terdapat di Bank Syariah Mandiri

Tabel 4 : Produk dan Layanan yang terdapat di Bank Victoria Syariah

Tabel 5 : Produk dan Layanan yang terdapat di Bank Syariah Bukopin

Tabel 6: Data Variabel Penelitian

Tabel 7 : Hasil Analisa Deskriptif

Tabel 8 : Hasil Analisa Regresi Linnier Berganda Sebelum Transformasi Data

Tabel 9 : Hasil uji Normalitas

Tabel 10 : Hasil uji Multikolineritas

Tabel 11 : Hasil uji Heteroskedastisitas

Tabel 12: Hasil Uji Autokorelasi

Tabel 13 : Hasil Uji F

Tabel 14 : Hasil Uji t

xiii

DAFTAR GAMBAR

Gambar 1 : Kerangka Pemikiran

Gambar 2 : Struktur organisasi Bank Muamalat Indonesia

Gambar 3 : Struktur organisasi Bank Syariah Mandiri

Gambar 4 : Struktur organisasi Bank Victoria Syariah

Gambar 5 : Struktur organisasi Bank Syariah Bukopin

Gambar 6: Laporan Posisi Keuangan Bank Muamalat Indonesia Periode 2015-2016

Gambar 7: Laporan Rasio Keuangan Bank Muamalat Indonesia Periode 2015-2016

Gambar 8: Laporan Posisi Keuangan Bank Muamalat Indonesia Periode 2016-2017

Gambar 9: Laporan Rasio Keuangan Bank Muamalat Indonesia Periode 2016-2017

Gambar 10: Laporan Posisi Keuangan Bank Syariah Mandiri Periode 2015-2016

Gambar 11: Laporan Rasio Keuangan Bank Syariah Mandiri Periode 2015-2016

Gambar 12: Laporan Posisi Keuangan Bank Syariah Mandiri Periode 2016-2017

xiv

Gambar 14: Laporan Posisi Keuangan Bank Victoria Syariah Periode 2015-2016

Gambar 15: Laporan Rasio Keuangan Bank Victoria Syariah Periode 2015-2016

Gambar 16: Laporan Posisi Keuangan Bank Victoria Syariah Periode 2016-2017

Gambar 17: Laporan Rasio Keuangan Bank Victoria Syariah Periode 2016-2017

Gambar 18: Laporan Posisi Keuangan Bank Syariah Bukopin Periode 2015-2016

Gambar 19: Laporan Rasio Keuangan Bank Syariah Bukopin Periode 2015-2016

Gambar 20: Laporan Posisi Keuangan Bank Syariah Bukopin Periode 2016-2017

Gambar 21: Laporan Rasio Keuangan Bank Syariah Bukopin Periode 2016-2017

xv

DAFTAR LAMPIRAN

Tabel Pembiayaan Mudharabah, Musyarakah, NPF dan ROA pada Bank Muamalat Indonesia

Tabel Pembiayaan Mudharabah, Musyarakah, NPF dan ROA pada Bank Syariah Mandiri

Tabel Pembiayaan Mudharabah, Musyarakah, NPF dan ROA pada Bank Victoria Syariah

Tabel Pembiayaan Mudharabah, Musyarakah, NPF dan ROA pada Bank Syariah Bukopin

Hasil Output Uji Normalitas

Hasil Output Uji Multikolineritas dan Autokorelasi

Hasil Output Uji Heteroskedastisitas

Hasil Output Uji Analisis Regresi Berganda Setelah Transformasi Data

Lembar Bimbingan Skripsi

Lembar Tanda Terima Penilaian Bimbingan Skripsi

xvi

xvii

1

PENDAHULUAN

A. Latar Belakang

Bank merupakan lembaga keuangan yang sangat penting dalam perkembangan perekonomian Negara (Umiyati, 2017). Indonesia menerapkan sistem dual banking atau sistem perbankan ganda untuk mengembangkan sistem perbankan. Adapun sistem yang dimaksud yaitu bank berbasis konvensional dan bank berbasis syariah (Saiful Bachri, 2013). Perbedaan antara bank konvensional dengan bank berbasis syariah adalah terletak pada kegiatan operasionalnya, bank konvensional menerapkan prinsip bunga sedangkan bank syariah menerapkan prinsip bagi hasil (Diana Djuwita, 2017).

Pesatnya perkembangan bank syariah di Indonesia dimulai dari berdirinya Bank Muamalat Indonesia. Bank muamalat Indonesia adalah pelopor perbankan syariah di Indonesia, didirikan pada tahun 1991 dan memulai operasinya pada bulan Mei tahun 1992 (Zulkifli Rusby, 2016). Saat krisis moneter terjadi pada tahun 1998 yang berdampak pada perekonomian yang mana juga berdampak pada struktur perbankan nasional, tetapi perbankan syariah justru mengalami perkembangan. Hal ini dapat dilihat dari jumlah bank umum syariah di Indonesia yang awalnya ada 6 sekarang ditahun 2018 bank umum syariah berjumlah 13 (Aziz, 2016).

Jumlah bank syariah yang semakin bertambah tiap tahunnya mengakibatkan persaingan antar bank syariah semakin ketat. Maka bank syariah bersaing untuk memberikan pelayanan yang terbaik kepada nasabahnya dengan menawarkan prodduk-produk yang semakin bervariasi menyesuaikan dengan kebutuhan nasabah.

Semakin banyak produk yang ditawarkan oleh bank maka semakin banyak pula pembiayaan yang dapat dihimpun dan disalurkan oleh bank. Pada bank syariah satu produk dapat menawarkan berbagai pembiayaan atau akad yang berbeda. Seperti produk pembiayaan modal kerja pada Bank Muamalat Indonesia, bank menawarkan nasabah ingin menggunakan pembiayaan jual-beli atau pembiayaan bagi hasil, tergantung keinginan dan kebutuhan nasabah. Pada dasarnya Pembiayaan pada prinsip jual beli banyak diterapkan dengan akad murabahah, salam dan istishna, sedangkan pembiayaan dengan prinsip bagi hasil menerapkan akad mudharabah dan murabahah (Aulia Fuad Rahman, 2017).

Semakin besar perkembangan bank syariah membuat kondisi kinerja keuangan bank syariah sangat diperlukan bagi pihak internal maupun eksternal untuk membantu pihak eksternal maupun pihak internal untuk membuat keputusan (Arviansyah, 2013). Kinerja keuangan perusahaan merupakan salah satu cara untuk mengetahui kondisi kesehatan bank. Kinerja keuangan dapat diketahui dengan menganalisis laporan keuangan. Untuk menganalisis laporan keuangan ada beberapa cara yang dapat dilakukan salah satunya dengan teknik analisis rasio keuangan (Najmudin, 2011). Analisis

rasio keuangan yang paling tepat untuk mengetahui kinerja keuangan adalah rasio profitabilitas (Edhi Satriyo Wibowo, 2013).

Rasio Profitabilitas adalah rasio yang mengukur seberapa besar kemampuan bank dalam menghasilkan pendapatan atau laba, baik berdasarkan penjualan, aset, ataupun modal. Adapun rasio-rasio yang terdapat dalam rasio profitabilitas yaitu Gross Profit Margin (GPM), Net Profit Margin (NPM), Return On Equity (ROE), Rentabilitas Ekonomis, Net Earning Power (NEP) dan Return On Asset (ROA) (Najmudin, 2011).

Bank adalah suatu lembaga yang mana fungsi utama bank adalah menyalurkan dan menghimpun dana, maka salah satu faktor yang diperlukan oleh bank adalah nasabah dan investor. Salah satu hal penting yang diperhatikan oleh nasabah dan investor adalah bagaimana cara suatu perusahaan atau bank dalam menghasilkan pendapatan berdasarkan dari aset yang dimiliki, karena nasabah dan investor akan menanamkan dana mereka kedalam perusahaan atau bank tersebut jadi investor atau nasabah ingin melihat bagaimana keefisienan suatu bank atau perusahaan dalam mengelola aset untuk mendapatkan laba.

Rasio yang paling tepat bagi investor atau nasabah untuk mengukur kemampuan bank dalam mengelola aset yaitu Return On Asset (ROA). Return On Asset (ROA) adalah rasio profitabilitas yang sering digunakan untuk mengukur kinerja bank. Berdasarkan pengertian tersebut dapat diambil kesimpulan bahwa ROA adalah nilai tingkat suatu bank atau perusahaan

dalam menghasilkan pendapatan berdasarkan asset yang dimiliki, sehingga apabila ROA tinggi menunjukkan bahwa bank dapat mengelola asset dengan baik sehingga laba yang didapatkan tinggi. ROA merupakan perbandingan antara pendapatan bersih dengan aktiva atau perbandingan laba sebelum pajak dan zakat terhadap total asset (Saiful Bachri, 2013).

Tinggi rendahnya profitabilitas suatu bank dapat dipengaruhi oleh sejumlah faktor atau variabel baik yang bersifat internal, maupun yang bersifat eksternal (Silvia Hendrayanti, 2013). Tingkat profitabilitas yang sangat penting bagi bank adalah ROA, sehingga ROA merupakan rasio yang dapat menunjukkan tingkat kesehatan bank yang paling banyak digunakan. Rasio-rasio keuangan yang dapat mempengaruhi ROA, salah satunya Rasio-rasio NPF (Adyani, 2011). Non Performing Finance (NPF) adalah rasio yang digunakan dalam mengukur kemampuan bank dalam megelola pembiayaan bermasalah. Pembiayaan yang dimaksud adalah pembiayaan yang diberikan kepada pihak ketiga bukan kepada bank lain. Sedangkan pembiayaan bermasalah adalah pembiayaan dengan kualitas kurang lancar, diragukan dan macet (Adyani, 2011).

Penelitian yang dilakukan oleh Sri Muliawati dan Moh. Khoiruddin (2015) membuktikan bahwa NPF berpengaruh positif terhadap ROA. Hasil penelitian ini didukung dengan penelitian yang dilakukan oleh Aulia Fuad Rahman dan Rida Rochmanika menunjukkan bahwa NPF berpengaruh positif terhadap profitabilitas. Berbeda dengan penelitian yang dilakukan oleh Saiful Bachri, Suhadak dan Muhammad Saifi (2013) menunjukkan bahwa NPF

berpengaruh negatif tapi tidak signifikan terhadap ROA, karena tingkat NPF rata-rata bank sampel masih dibawah 5%, namun salah satu bank dari sampel memiliki tingkat NPF diatas 5%. Penelitian yang dilakukan Pratiwi dan Dhian Dayinta (2012) membuktikan bahwa NPF berpengaruh negatif terhadap ROA dan secara signifikan. Dari hasil penelitian sebelumnya terdapat perbedaan hasil penelitian, maka perlu untuk melakukan penelitian lanjutan Pengaruh NPF terhadap ROA dengan tingkat objek NPF diatas 5%.

Pembiayaan bagi hasil merupakan penyaluran dana oleh bank dengan menggunakan pola bagi hasil dimana bank menyalurkan dana kepada nasabah dan akan mendapatkan keuntungannya berupa bagi hasil yang telah disepakati di awal kontrak. Adapun akad yang digunakan adalah akad mudharabah dan musyarakah. Akad mudharabah adalah akad dimana bank syariah sebagai pemilik modal yang membiayai 100% usaha tersebut dan nasabah sebagai mudharib (Ela Chalifah Nasyiatul Aisiyah, 2015).

Sedangkan akad musyarakah, bank syariah dan nasabah sama-sama menanamkan modal mereka dan juga saling berkontribusi dalam pengelolaan usaha. Semakin tinggi pembiayaan perbankan syariah diharapkan akan memberikan tingkat bagi hasil yang besar juga, semakin besar bagi hasil yang didapatkan akan mempengaruhi laba perbankan syariah karena pendapatan bagi hasil termasuk pendapatan operasional bank syariah (Pratika, 2013).

Penelitian yang dilakukan Aulia Fuad Rahman dan Rida Rochmanika (2017) menunjukkan bahwa pembiayaan bagi hasil berpengaruh negatif dan signifikan terhadap ROA perbankan syariah hal ini menurut penelitian

tersebut dikarenakan pembiayaan bagi hasil kurang diminati masyarakat. Penelitian ini didukung dengan hasil penelitian oleh Cecep Yuda Suhembar dan Heraini Tanuatmodjo (2014) yang menunjukkan bahwa pembiayaan bagi hasil berpengaruh terhadap profitabilitas bank. Penelitian yang dilakukan oleh Ratna Setianingrum (2015) menunjukkan bahwa pembiayaan bagi hasil tidak berpengaruh terhadap profitabilitas bank, disebabkan selama 14 tahun peningkatan pembiayaan bagi hasil tidak sebanding dengan perolehan tingkat profit. Berdasarkan dari penelitian sebelumnya terdapat perbedaan hasil penelitian, pembiayaan bagi hasil kurang menjadi minat sehingga tidak berpengaruh dan negatif terhadap ROA, dan hal ini perlu untuk dilakukan penelitian lanjutan.

Setiap Bank Umum Syariah di Indonesia memiliki keadaan dan kinerja yang berbeda-beda. Bank Muamalat Indonesia, Bank Victoria Syariah dan Bank Bukopin Syariah benar-benar menerapkan prinsip bagi hasil hal ini dapat dilihat dari pembiayaan paling besar yang dimiliki pada bank-bank umum syariah tersebut adalah pembiayaan bagi hasil, karena prinsip utama bank umum syariah adalah prinsip bagi hasil. Sedangkan untuk kinerja bank umum syariah dalam pengelolaan pembiayaan bermasalah tiap bank pun berbeda-beda hal ini dapat dilihat dari tingkat rasio NPF bank umum syariah. Pada Bank Muamalat Indonesia, Bank Victoria Syariah, Bank Mandiri Syariah, dan Bank Bukopin Syariah memiliki tingkat rasio NPF yang tinggi.

Berdasarkan uraian diatas, penulis tertarik tertarik untuk melakukan penelitian dengan judul “Analisis Pengaruh Pembiayaan Mudharabah,

Musyarakah dan Non Performing Financing terhadap Profitabilitas Bank Umum Syariah Periode 2015-2017”. Penelitian tentang faktor-faktor yang dapat mempengaruhi profitabilitas suatu bank syariah selalu dapat dilakukan untuk membantu perbankan syariah meningkatkan performa kinerja operasional agar dapat lebih berkembang dan dapat bersaing dengan perkembangan zaman maupun teknologi.

B. Rumusan Masalah

Berdasarkan latar belakang diatas, permasalahan dalam penelitian ini adalah sebagai berikut:

1. Apakah Jumlah Pembiayaan Mudharabah berpengaruh terhadap Profitabilitas Bank Umum Syariah?

2. Apakah Jumlah Pembiayaan Musyarakah berpengaruh terhadap Profitabilitas Bank Umum Syariah?

3. Apakah Non Performing Financing berpengaruh terhadap Profitabilitas Bank Umum Syariah?

C. Batasan Masalah

Agar penulisan skripsi ini tidak menyimpang dari tujuan yang direncanakan sehingga mempermudah mendapatkan data dan informasi yang diperlukan, maka penulis menetapkan batasan-batasan sebagai berikut:

1. Pembiayaan pada Bank Umum Syariah hanya dibatasi pada Pembiayaan Mudharabah dan Musyarakah.

3. Rasio keuangan yang mempengaruhi ROA Bank Muamalat dibatasi pada Non Performing Financing (NPF).

4. Tahun yang digunakan peneliti dibatasi pada tahun 2015-2017. 5. Program statistik yang digunakan adalah SPSS 21.

D. Tujuan Penelitian

Berdasarkan latar belakang dan rumusan masalah diatas, maka tujuan penelitian ini adalah:

1. Untuk menguji apakah jumlah pembiayaan Mudharabah berpengaruh terhadap Profitabilitas Bank Umum Syariah.

2. Untuk menguji apakah jumlah pembiayaan Musyarakah berpengaruh terhadap Profitabilitas Bank Umum Syariah.

3. Untuk menguji apakah Non Performing Financing berpengaruh terhadap Profitabilitas Bank Umum Syariah.

E. Manfaat Penelitian

Manfaat yang dapat diambil dari penelitian ini adalah:

1. Penelitian ini diharapkan dapat membantu dan memberikan pengetahuan mengenai pengaruh pembiayaan bagi hasil dan NPF terhadap profitabilitas bank, sehingga nantinya akan dapat membantu bagi yang membutuhkan untuk membuat keputusan maupun kebijakan.

2. Penelitian ini dapat menambah literatur terkait dengan pembiayaan, NPF dan profitabilitas.

9 BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Bank Syariah

Bank Syariah atau Bank Islam merupakan salah satu bentuk perbankan nasional yang berdasarkan syariah (hukum) Islam dalam kegiatan operasionalnya (Utomo, 2008). Menurut Undang-Undang Republik Indonesia Nomor 21 Tahun 2008 tentang Perbankan Syariah menyebutkan Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk Simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan/atau bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat. Dapat diambil kesimpulan bahwa Bank Syariah adalah badan usaha yang menghimpun dana dalam bentuk simpanan dan menyalurkan dana dalam bentuk pembiayaan yang dalam pelaksanaannya menggunakan prinsip syariah.

2. Prinsip Syariah

Menurut Undang-Undang Republik Indonesia Nomor 21 Tahun 2008 tentang Perbankan Syariah menyebutkan bahwa prinsip syariah adalah prinsip hukum Islam dalam kegiatan perbankan berdasarkan fatwa yang dikeluarkan oleh lembaga yang memiliki kewenangan dalam

penetapan fatwa di bidang syariah. Adapun prinsip-prinsip Bank Syariah, yaitu (Adyani, 2011):

a) Prinsi At-Ta’awun yaitu prinsip untuk saling membantu dan bekerja sama dengan sesama dalam kebaikan.

b) Prinsip menghindari Al-ikhtina yaitu dana yang berhenti, membiarkan uang menganggur dan tidak dikelola atau digunakan dalam transaksi yang bermanfaat bagi masyarakat umum.

3. Produk Bank Syariah

Menurut Adyani (2011) Produk perbankan syariah secara umum terbagi dalam 3 bagian, yaitu:

a) Produk Penyaluran Dana 1) Akad Bagi Hasil

(a) Musyarakah, adalah kerja sama antara dua belah pihak atau lebih dalam usaha tertentu, dimana masing-masing pihak

menyetorkan modal, memberikan kontribusi

keahlian/manajemen dengan kesepakatan keuntungan ditentukan dalam kontrak dan kerugian ditanggung bersama berdasarkan porsi modal masing-masing (Ela Chalifah Nasyiatul Aisiyah, 2015).

(b) Mudharabah, adalah kerja sama antara dua belah pihak atau lebih dimana salah satu pihak menyediakan modal (shahibul maal) dan yang lain sebagai pengelola (mudharib) dimana

kerugian ditanggung semua oleh pihak penyedia modal kecuali kerugian disebabkan kelalaian maka akan ditanggung pihak pengelola, sedangkan kentungan dibagi berdasarkan kesepakatan di dalam kontrak. Jika usaha yang didanai ditentukan oleh pemilik modal maka kontrak tersebut disebut mudharabah al-muqayyadah (Muhammad Fatibut, 2018). 2) Akad Jual Beli

(a) Murabahah, yaitu kontrak jual beli dimana bank sebagai penjual dan nasabah sebagai pembeli. Harga jual adalh harga dimana harga barang yang dibeli oleh bank ditambah dengan keuntungan. Dalam akad ini barang diserahkan segera setelah akad sedangkan untuk pembayaran dapat dibayar tunai ataupun dapat dicicil.

(b) Bai’As-Salam, adalah kontrak jual beli dimana nasabah sebagai penjual dan bank sebagai pembeli, baranng yang dijadikan objek dalam akad ini diserahkan oleh nasabah secara tangguh, sedangka pembayaran secara tunai oleh bank. Dalam transaksi ini kuantitas, harga, waktu penyerahan ditentukan secara pasti, tansaksi ini biasanya digunakan dalam pertanian dalam jangka waktu yang singkat.

(c) Ijarah, yaitu kontrak jual beli dimana bank bertindak sebagai penjual atau penyedia jasa sementara nasabah sebagai pembeli. Dimana diakhir kontrak bank dapat memberikan opsi atau

penawaran kepada nasabah untuk membeli barang yang disewakan.

3) Qard Al-Hasan

Merupakan pinjaman dana bank kepada pihak yang membutuhkan dan layak untuk diberikan pinjaman, dan bank sama sekali dilarang untuk menerima manfaat maupun keuntungan apapun.

b) Produk Penghimpunan Dana

1) Giro Wadi’ah, Wadi’ah amanah yang mempunyai prinsip untuk tidak boleh memenfaatkan barang/harta yang dititipkan sedangkan

Wadi’ah Dhamamah adalah dimana bank boleh untuk

memanfaatkan barang/harta titipan karena bank bertanggung jawab atas keutuhan barang/harta yang dititipkan.

2) Rekening Tabungan, Bank menerima simpanan dari nasabah dengan jasa penitipan dana. Bank memperoleh ijin dari nasabah untuk mengelola dana yang disimpan dalam bank. Keuntungan dari pengelolaan dana tersebut akan dibagi dengan nassabah dimana keuntungan pembagian telah disepakati di awal perjanjian, bank juga menjamin pembayaran kembali pada semua simpanan nasabah.

3) Rekening Investasi Umum, produk ini menggunakan prinsip mudharabah mutlaqah, dimana bank bertindak sebagai mudharib dan nasabah sebagai shahibul maal. Dalam produk ini apabila

mengalami kerugian, akan sepenuhnya ditanggung oleh nasabah sedangkan bank tidak akan mendapatkan keuntungan.

4) Rekening Investasi Khusus, produk ini menggunakan prinsip mudharabah muqayyadah, dimana bank menerima pinjaman dari pemerintah atau nasabah korporasi. Bentuk investasi dan pembagian keuntungan ditentukan dan dinegosiasikan kasus per kasus.

c) Produk Jasa

1) Rahn, merupakan akad menggadaikan barang antara satu pihak dengan pihak lainnya, dimana saat menggadaikan barang pihak yang menggadaikan barang akan menerima uang. Akad ini dapat menjadi produk apabila digunakan dalam bentuk pelayanan kebutuhan konsumtif dan jasa seperti pendidikan, kesehatan dan lain-lain.

2) Wakalah, merupakan akad perwakilan antara dua pihak. Akad ini juga dapat diguanakan untuk mentransfer dana dimana bank akan mewakilkan nasabah yang ingin mentransfer dana.

3) Kafalah, merupakan akad untuk penjaminan. Akad ini dignakan dalam penerbitan garansi atau sebagai jaminan dalam melakukan pembayaran lebih dulu.

4) Hawalah, merupakan akad pemindahan utang piutang. Akad ini dapat diguanakan dalam penyelesaian utang impor, pengalihan utang harus didasari rasa kerelaan antara semua pihak yang terkait.

5) Ju’alah, adalah akad pemberian imbalan tertentu atas hasil pencapaian yang ditentukan dari suatu pekerjaan. Akad ini digunakan olh bank dalam produk yang menawarkan jasa dan fee sebagai keuntungannya.

4. Pembiayaan

Pembiayaan secara luas berarti financing atau pembelanjaan, yaitu pendanaan yang dikeluarkan untuk digunakan dalam penanaman dana investasi baik yang dijalankan sendiri maupun dengan bantuan orang lain. Dalam arti sempit, pembiayaan berarti pendanaan yang dikeluarkan oleh lembaga pembiayaan seperti Bank Syariah kepada nasabah (Umiyati, 2017)

Dalam menyalurkan dana bank syariah dapat menawarkan berbagai bentuk pembiayaan, pembiayaan yang ditawarkan oleh bank ada 5 bentuk utama yaitu, mudharabah dan musyarakah (dengan akad bagi hasil), murabahah dan salam (dengan akad jual beli) adapula istishna yang hampir sama dengan salam, dan ada juga ijarah (dengan akad sewa menyewa, dimana saat akad berakhir dapat berubah menjadi akad jual beli) (Nur Amalia, 2016).

5. Kualitas Aktiva

Tingkat kelangsungan usaha bank sangat berkaitan dengan aktiva produktif yang dimiliki oleh bank, maka dari itu pihak manajemen bank dituntut untuk memantau dan menganalisis kualitas aktiva yang dimiliki.

Kualitas aktiva produktif menunjukkan kualitas aset sehubungan dengan risiko pembiayaan yang dihadapi bank dikarenakan pemberian pembiayaan atau penanaman dana investasi. Penilaian kualitas aktiva berdasarkan tingkat kolektibilitas. Kolektibilitas merupakan tingkat kelancaran pembayaran kewajiban nasabah kepada bank berdasarkan jumlah hari tunggakan (Dewi, 2010).

Dapat disimpulkan bahwa kolektibitas berpengaruh terhadap kesehatan bank dan juga laba, karena kolektibilitas adalah tingkat kelancaran pembayaran oleh nasabah, apabila tingkat kolektibitas tinggi maka menunjukkan bahwa kelancaran pembayaran kewajiban oleh nasabah tidak baik atau pembiayaan bermasalah semakin besar dibandingkan aktiva produktif akan membuat bank kehilangan kesempatan mendapatkan keuntungan dari penyaluran dana yang mana ini akan mempengaruhi laba. Tingkat kolektibitas adalah tingkat pembiayaan bermasalah yang mana dalam bank syariah diukur menggunakan Non Performing Finance (NPF) (Dewi, 2010).

Non Performing Finance (NPF) merupakan rasio keuangan yang berkaitan dengan risiko kredit (pembiayaan). NPF menunjukkan kemampuan manajemen bank dalam mengelola pembiayaan bermasalah yang disalurkan kepada nasabah. Apabila pembiayaan bermasalah pada suatu bank semakin besar menunjukkan kesehatan bank yang tidak sehat dan kemungkinan suatu bank dalam kondisi bermasalah yang semakin besar. Pembiayaan bermasalah adalah pembiayaan yang kurang lancar,

diragukan dan macet, standar yang ditetapkan Bank Indonesia untuk rasio NPF adalah 3,52% (Umiyati, 2017). Adapun cara untuk menghitung besarnya NPF (Pratiwi, 2012) adalah :

NPF= Pembiayaan (KL,D,M) x 100% Total Pembiayaan

6. Fungsi Bank Syariah

Fungsi bank secara umum yaitu sebagai penghimpun dana dari nasabah dan menyalurkan dana kepada nasabah. Menurut Dewi (2010) fungsi dari bank syariah sebagai berikut:

a) Manajer Investasi

Salah satu fungsi bank yang penting adalah sebagai manajer investasi, manajer investasi yang dimaksud adalah bank syariah mengelola dana nasabah yang dititipkan oleh nasabah, karena besar kecilnya pendapatan (bagi hasil) sangat bergantung pada keahlian, keefisienan, kehati-hatian dari bank syariah.

b) Investor

Bank syariah juga berfungsi sebagai investor, dengan menginvestasikan dana bank syariah berdasarkan dengan jenis dan akad investasi yang sesuai dengan syariah.

c) Jasa Keuangan

Bank syariah juga berfungsi sebagai penyedia jasa keuangan, yang dapat berupa jasa kliring, dana pensiun, transfer, jasa sebagai

imbalan atas dasar sewa menyewa (ijarah) dan sebagainya berdasarkan syariah.

d) Fungsi Sosial

Konsep perbankan syariah mewajibkan bank-bank islam memberikan pelayanan sosial baik melalui dana qardh (pinjaman kebajikan) atau zakat dan sumbangan sesuai dengan prinsip islam. Setiap lembaga keuangan syariah mempunyai falsafah mencari keridhoan Allah dalam segala kegiatannya.

7. Laporan Keuangan Perbankan Syariah

Laporan keuangan pada sektor perbankan syariah tidak jauh beda dengan sektor lainnya, semua lembaga keuangan yang melakukan kegiatan usaha mengadakan sistem akuntansi. (Adyani, 2011). Akuntansi merupakan suatu proses pencatatan, penggolongan, peringkasan dan pelaporan serta penganalisisan hasil peristiwa atau kejadian dan aktivitas pada perusahaan yang diakutansi tersebut. Laporan keuangan adalah hasil akhir dari laporan tersebut, dimana laporan keuangan sangat dibutuhkan untuk membantu dalam pengambilan keputusan manajemen perusahaan. Selain untuk manajemen perusahaan laporan keuangan juga sangat diiperlukan oleh pihak eksternal seperti pemerintahan, investor dan masyarakat. Karena laporan keuangan mengandung informasi yang sangat diperlukan untuk mengetahui posisi keuangan, kinerja keuangan dan perubahan posisi keuangan (Najmudin, 2011).

Bagi manajer keuangan setelah terbuatnya laporan keuangan masih ada hal yang dilakukan yaitu penganalisisan. Analisis laporan bertujuan untuk mengetahui bagaimana pencapaian hasil yang telah dilakukan perusahaan (Adyani, 2011). Adapun analisis laporan keuangan yang sangat tepat digunakan untuk mengukur kinerja keuangan suatu perusahan atau lembaga keuangan adalah rasio keuangan, karena menurut Dewi (2010) analisa rasio keuangan dapat membantu para pemakai laporan keuangan untuk menilai kinerja keuangan suatu perusahaan atas kegiatan operasional yang dilakukan. Rasio keuangan digunakan untuk membantu dalam pengambilan keputusan (Ela Chalifah Nasyiatul Aisiyah, 2015).

8. Kinerja Keuangan Perbankan

Pengertian dari kinerja itu sendiri adalah penilaian bagaimana hasil ekonomi dari kegiatan industri memberikan keuntungan atau kontribusi terbaik guna mencapai tujuan (Kartika Wahyu Sukarno, 2006). Sedangkan kinerja keuangan bank menurut Sahara (2013) adalah suatu ukuran yang menggambarkan kondisi keuangan suatu bank. Dapat ditarik kesimpulan bahwa kinerja keuangan bank adalah seberapa baik hasil yang dicapai oleh bank dalam mengelola keuangan. Semakin bagus kinerja keuangan bank menunjukkan bahwa bank tersebut dalam keadaan yang baik.

9. Profitabilitas Bank

Para investor biasanya memfokoskan pada analisis rasio profitabilitas sebelum menanamkan dana mereka ke perusahaan. Maka dari itu pihak perusahaan harus dapat menjaga dan meningkatkan tingkat profitabilitasnya agar dapat membuat para investor menanamkan dana mereka ke perusahaan tersebut (Sri Muliawati, 2015).

Profitabilitas merupakan kemampuan suatu bank dalam menghasilkan keuntungan dalam periode tertentu. Dasar penilaian profitabilitas adalah laporan keuangan yang terdiri dari neraca dan laporan laba-rugi (Supar Wasesa, 2016). Profitabilitas sebagai salah satu bagian dari rasio keuangan yang bertujuan untuk mengukur besarnya laba. Sehingga profitibabilitas ini menjadi penting untuk mengetahui keefisienan perusahaan dalam menjalankan usahanya. Efisiensi perusahaan dapat dilihat dari laba yang berhasil didapatkan, dengan membandingkan laba yang diperoleh dengan aktiva atau modal yang menghasilkan laba tersebut (Dewi, 2010).

Adapun rasio profitabilitas yang banyak digunakan pihak perbankan adalah Return On Asset (ROA). Return On Asset (ROA) memfokuskan kemampuan suatu bank atau perusahaan untuk memperoleh earning dalam operasi perusahaan. Semakin besar tingkat ROA menunjukkan bahwa keuangan bank dan tingkat kesehatan bank dalam keadaan baik (Sahara, 2013). ROA adalah nilai tingkat kemampuan bank

dalam menghasilkan keuntungan berdasarkan aset maka untuk melihat kinerja bank, maka tingkat profitabilitas yang tepat untuk digunakan adalah Return On Asset (ROA), karena bagi investor hal yang paling utama dilihat dari kinerja bank adalah seberapa besar laba yang diperoleh berdasarkan asset yang dimiliki oleh suatu bank.

ROE lebih berfokus terhadap kemampuan suatu bank atau perusahaan menghasilkan laba, berdasarkan hal tersebut ROE lebih tepat digunakan untuk pemilik usaha, karena bank adalah suatu lembaga jadi yang tepat digunakan adalah ROA. ROA dihitung berdasarkan perbandingan laba sebelum pajak dan total aktiva. Rumus ROA: Laba Sebelum Pajak/ Total Aktiva X 100%.

Karena yang ingin diukur adalah hasil operasi maka menggunakan laba sebelum pajak, aktiva yang digunakan untuk kemampuan memperoleh laba operasi adalah aktiva operasional (Dewi, 2010).

B. Penelitian Terdahulu

Ada beberapa penelitian sebelumnya menggunakan teori kinerja keuangan sebagai alat analisisnya. Dimana salah satu variasi indeks yang digunakan untuk mengetahui kinerja keuangan adalah menggunakan rasio keuangan. Hasil dari penelitian terdahulu digunakan sebagai perbandingan dan referensi dalam penelitian ini. Berikut adalah beberapa penelitian yang telah dilakukan sebelumnya oleh beberapa peneliti:

Tabel 1: Hasil Penelitian Terdahulu

Identitas Peneliti

Aspek

Nama: Cecep Yuda

Suhendar dan Heraeni Tanuatmodjo

Perguruan tinggi: Universitas Pendidikan Indonesia

Nama: Lyla Rahma Adyani Perguruan tinggi : Fakultas Ekonomi Universitas Diponegoro Semarang

1. Judul Pengaruh Pembiayaan Bagi Hasil terhadap Profitabilitas Bank Syariah

Analisis Faktor-Faktor yang Mempengaruhi Profitabilitas (ROA) (Pada Bank Umum Syariah yang terdaftar di BEI periode Desember 2005 – September 2010) 2. Institusi /perusahaan yang diteliti PT Bank Muamalat Indonesia

Bank Muamalat Indonesia, Bank Syariah Mandiri, dan Bank Mega Syariah

3. Permasalahan Bagaimana pengaruh pembiayaan bagi hasil, terhadap profitabilitas bank syariah

Bagaimana pengaruh Capital Adequacy Ratio (CAR), Non

Performing Financing

(NPF), Biaya Operasional

Pendapatan Operasional

(BOPO), dan Financing to

Deposit Ratio (FDR) terhadap Profitabilitas (ROA) 4. Tujuan Masalah Untuk menganalisis bagaimana pengaruh

pembiayaan bagi hasil, terhadap profitabilitas bank syariah

untuk mengetahui bagaimana pengaruh Capital Adequacy

Ratio (CAR), Non

Performing Financing

(NPF), Biaya Operasional

Pendapatan Operasional

(BOPO), dan Financing to

Deposit Ratio (FDR)

terhadap Profitabilitas (ROA)

5. Metode

Penelitian

Metode penelitian ini metode deskriptif dan asosiatif dengan dokumentasi serta teknik analisis yang

digunakan yaitu

menggunakan metode

Korelasi Product Moment

Penelitian ini merupakan penelitian kuantitatif dengan analis data. Teknik analisis yang digunakan adalah analisis asumsi klasik, analisis regresi berganda dan uji hipotesis dengan level of

significance 5%

6. Hasil

Penelitian

Hasil Penelitian ini

menunjukkan bahwa

Pembiayaan Bagi Hasil

berpengaruh terhadap

profitabilitas

Menyatakan bahwa variabel

CAR dan FDR tidak

berpengaruh signifikan positif terhadap profitabilitas (ROA) bank. Dan variabel NPF dan BOPO berpengaruh negatif signifikan terhadap profitabilitas (ROA) bank

23 BAB III

METODE PENELITIAN

A. Identifikasi dan PemberianDefinisi Operasional Variabel

1. Pembiayaan Mudharabah yang dimaksud dalam penelitian ini adalah jumlah pembiayaan mudharabah yang dimiliki oleh bank syariah.

2. Pembiayaan Musyarakah yang dimaksud dalam penelitian ini adalah jumlah pembiayaan musyarakah yang dimiliki oleh bank syariah.

3. NPF yang dimaksud dalam penelitian ini adalah tingkat rasio NPF yang ada pada bank syariah.

4. ROA yang dimaksud dalam penelitian ini adalah tingkat rasio keuangan ROA yang ada pada bank syariah.

Subjek yang akan diteliti adalah Bank Umum Syariah yang berada di Indoesia periode 2015-2017.

B. Jenis Penelitian

Jenis penelitian yang digunakan adalah Penelitian Kuantitatif. Penelitian kuantitatif adalah penelitian yang pada dasarnya bertujuan untuk menguji pengaruh antara beberapa variabel.

Variabel yang digunakan dalam penelitian ini terdiri dari variabel bebas atau dependen (X) dan variabel terikat independen (Y). Variabel X pada penelitian ini adalah Pembiayaan Mudharabah, Musyarakah dan Non

Performing Financing (NPF). Sedangkan variabel terikatnya (Y) adalah Return On Assset (ROA).

C. Jenis dan Sumber Data

1. Jenis data yang digunakan dalam penelitian ini adalah:

a. Data kuantitatif, data yang diukur berupa numerik (angka). Seperti laporan keuangan triwulanan bank.

b. Data kualitatif, data yang berupa kata-kata atau bukan berupa numerik (angka). Seperti sejarah bank yang dijadikan subjek dalam penelitian. 2. Sumber data yang digunakan berupa:

Data sekunder yaitu data yang sudah jadi yang sudah dikumpulkan oleh lembaga yang bersangkutan dan dipublikasikan ke masyarakat. Data sekunder berupa laporan keuangan triwulanan Bank Syariah yang dipublikasikan kemasyarakat periode 2015 sampai periode 2017.

D. Metode Pengambilan Sampel

Pengambilan sampel menggunakan metode pengambilan sampel purposive (purposive sampling). Metode ini digunakan dengan menentukan kriteria-kriteria atau ciri-ciri berdasarkan kriteria atau sifat populasinya sampel yang diambil dalam proses penelitian (Widodo, 2017).

Menurut Roscoe (1982) dalam Angraini (2011) apabila dalam penelitian ingin melakukan analisis dengan multivariate (Korelasi atau regresi ganda) jumlah sampel yang akan digunakan minimal 10 kali dari jumlah variabel yang diteliti .

Berdasarkan pernyataan tersebut membuktikan bahwa data sampel dalam penelitian ini mencukupi:

1. Variabel Independen dalam penelitian ini, adalah jumlah pembiayaan mudharabah, musyarakah dan nilai Non Performing Financing (NPF) pada Bank Muamalat Indonesia, Bank Mandiri Syariah, Bank Victoria Syariah dan Bank Bukopin Syariah.

2. Data sampel yang digunakan adalah data sekunder berupa data laporan keuangan triwulanan bank umum syariah dari periode 2015-2017. Data diambil dari periode triwulan ke dua pada periode 2015, dikarenakan pada triwulan pertama periode 2015 jumlah pembiayaan mudharabah dan musyarakah digabung sehingga tidak dapat mendapatkan data jumlah pembiayaan mudharabah dan musyarakah yang terpisah. Periode 2015 = 3 data sampel

Periode 2016 = 4 data sampel

Periode 2017 = 4 data sampel = 11 data sampel x 4 bank = 44 data sampel.

E. Variabel Penelitian

1. Variabel Dependen

Variabel dependen adalah variabel yang dipengaruhi oleh variabel independen. Dalam penelitian ini variabel dependen adalah rasio profitabilitas yang diukur dengan Return On Asset (ROA).

2. Variabel Independen

Adalah variabel yang mempengaruhi variabel dependen. Variabel-variabel independen yang diuji dalam penelitian ini adalah:

a) Pembiayaan Mudharabah b) Pembiayaan Musyarakah

c) Non Performing Financing (NPF)

3. Kerangka Pemikiran Teoritis Hubungan antar Variabel

a) Hubungan antara variabel independen dengan variabel dependen 1) Hubungan antara pembiayaan bagi hasil (mudharabah dan

musyarakah) dengan profitabilitas (ROA) Bank

Pembiayaan bagi hasil merupakan kegiatan operasional bank syariah, pendapatan bank sebagian besar didapatkan dari bagi hasil antara bank dengan nasabah. Menurut hasil penelitian yang dilakukan oleh Atika Ria Pratika (2013) yang menyatakan bahwa pembiayaan mudharabah berpengaruh positif terhadap ROA, menunjukkan bahwa semakin besar pembiayaan maka semakin besar juga nilai ROA.

Hasil penelitian tersebut juga didukung dengan hasil penelitian yang dilakukan Cecep Yuda Suhendar dan Heraeni Tanuatmodjo (2014) yang mana menyatakan bahwa pembiayaan bagi hasil berpengaruh terhadap ROA. Berdasarkan hasil penelitian tersebut menunjukkan bahwa besar kecilnya pembiayaan

mudharabah dan musyarakah berpengaruh terhadap ROA. Semakin besar penyaluran dana akan semakin besar pendapatan yang akan diterima oleh bank maka semakin tinggi pula tingkat ROA suatu bank syariah. Semakin tinggi pembiayaan bagi hasil diharapkan akan mendapatkan pendapatan bagi hasil yang akan menambah laBa dan akan berpengaruh terhadap tingkat ROA bank. Berdasarkan hasil penelitian sebelumnya, dapat dirumuskan hipotesis sebagai berikut:

H1: Pembiayaan mudharabah berpengaruh positif dan signifikan terhadap profitabilitas (ROA) pada bank umum syariah.

H2: Pembiayaan musyarakah berpengaruh positif dan signifikan terhadap profitabilitas (ROA) pada bank umum syariah.

2) Hubungan Rasio Non Performing Financing (NPF) dengan profitabilitas (ROA) Bank

Rasio NPF merupakan rasio perbandingan antara jumlah pembiayaan bermasalah dengan jumlah pembiayaan yang dimiliki oleh bank. Rasio NPF merupakan rasio yang digunakan oleh bank untuk mengukur suatu risiko pembiayaan bermasalah atau risiko kegagalan pengembalian pembiayaan oleh nasabah. Menurut hasil penelitian yang dilakukan oleh Lyla Rahma Adyani (2011) membuktikan bahwa NPF berepngaruh negatif signifikan terhadap ROA, berdasarkan hasil penelitian tersebut menunjukkan bahwa semakin tinggi nilai NPF maka tingkat risiko pembiayaan

bermasalah pada bank semakin tinggi sehingga pendapatan bagi hasil yang akan diterima bank tidak optimal dan membuat laba semakin berkurang sehingga mempengaruhi ROA.

Hasil penelitian tersebut juga didukung oleh penelitian yang dilakukan Habibul Aziz (2016) dengan hasil penelitian bahwa NPF berpengaruh negatif dan signifikan terhadap ROA. Semakin tinggi rasio NPF maka ROA akan semakin rendah, sehingga rasio NPF akan berpengaruh negatif terhadap ROA. Sehingga dapat dirumuskan hipotesis sebagai berikut:

H3: NPF berpengaruh negatif dan signifikan terhadap profitabilitas (ROA) pada bank umum syariah.

b) Kerangka Pemikiran Teoritis

Adapun kerangka pemikiran dapat dilihat dari skema berikut ini:

Pembiayaan Mudharabah Pembiayaan Musyarakah NPF Profitabilitas (ROA) H3 H1 1

Gambar 1: Kerangka Pemikiran

F. Teknik Pengumpulan Data

Teknik Pengumpulan data yang digunakan dalam penelitian, yaitu:

1. Dokumentasi

Dokumentasi adalah kegiatan pengumpulan data yang digunakan dalam penelusuran dokumen. Teknik ini dilakukan dengan melakukan pengumpulan ataupun memanfaatkan dokumen-dokumen tertulis, gambar, foto atau benda-benda yang berkaitan dengan hal-hal yang diteliti (Widodo, 2017).

2. Studi Pustaka

Studi pustaka adalah kegiatan yang mempelajari, memahami, mendalami dan mengutip teori ataupun konsep yang berhubungan dengan topik atau variabel penelitian dari literature yang relevan baik berupa majalah, Koran, artikel, karya ilmiah, jurnal dan/atau buku (Widodo, 2017). Media internet juga digunakan dalam mengumpulkan data berupa data yang didapatkan dari website OJK dan website resmi Bank Umum Syariah.

G. Teknik Analisa Data

1. Analisis Deskriptif

Analisis data deskriptif adalah statistik yang digunakan dalam metode analisis data dengan cara digambarkan atau dideskripsikan untuk data yang telah terkumpul agar mempermudah dalam membaca hasil penelitian yang berupa gambar, grafik, diagram atau tabel sebagaimana

adanya (Priyatno, 2016). Analisis deskriptif dalam penelitian bertujuan untuk mennunjukkan atau mencermati hubungan antara variabel dependen dengan variabel-variabel independennya. Data yang telah dikumpulkan dalam penelitian akan diolah, dan pengolahan data tersebut dibantu dengan teknologi komputer yang berhubungan dengan perhitungan statistik yaitu SPSS dan Microsoft excel.

Metode analisis data yang digunakan dalam penelitian ini adalah pembiayaan bagi hasil (Mudharabah dan Musyarakah) dan Non Performing Financing (NPF) terhadap profitabilitas (ROA) pada Bank Syariah periode 2015 sampai periode 2017.

2. Uji Asumsi Klasik

Uji asumsi klasik adalah persyaratan statistik yang harus dipenuhi dalam analisis regresi linier berganda. Adapun tujuan dari uji asumsi klasik agar memperoleh model regresi yang tidak bias dan hasilnya dapat di pertanggungjawabkan (Adyani, 2011). Uji asumsi klasik yang digunakan dalam penelitian ini adalah uji normalias, uji multikolinieritas, uji heteroskedastisitas, dan uji autokorelasi.

a. Uji Normalitas

Uji ini dilakukan untuk mengetahui apakah dalam sebuah model regresi, nilai residual atau nilai selisih antara variabel dependen dan independen memiliki distribusi normal atau tidak. Distribusi normal adalah model regresi yang baik. Uji normalitas

bias menggunakan beberapa metode yaitu metode One Kolmogorov-Smirnov Z dan metode Normal Probability Plots. Uji normalitas dalam penelitian ini menggunakan metode Kolmogorov-Smirnov Z, jika signifikansi >0,05 maka data residual berdistribusi normal dan jika signifikansi <0,05 maka data residual tidak berdistribusi normal.

Dalam penelitian ini juga menggunakan metode Normal Probability Plots, adapun dasar untuk pengambilan keputusan dalam metode ini apabila data menyebar disekitar garis diagonal dan mengikuti arah diagonal, maka data terdistribusi normal (Priyatno, 2016).

b. Uji Multikolineritas

Multikolineritas adalah keadaan dimana antara dua variabel independen atau lebih pada model regresi terjadi hubungan linier yang sempurna atau mendekati (Priyatno, 2016). Tujuan melakukan uji ini adalah untuk menemukan ada atau tidaknya korelasi antar variabel independen, model regresi yang baik tidak ada korelasi antar variabel independen. Uji ini menggunakan nilai Tolerance dan VIF untuk mengetahui ada tidaknya multikolineritas, adapun metode pengambilan keputusan yaitu jika nilai Tolerance > 0,1 dan VIF < 10 maka tidak terjadi multikolineritas (Priyatno, 2016).

c. Uji Heteroskedastisitas

Heteroskedastisitas adalah keadaan dimana terjadinya ketidaksamaan varian dari residual pada model regrei. Model regresi yang baik menunjukkan tidak adanya masalah heteroskedastisitas. Untuk mengetahui ada tidaknya masalah heteroskedastisitas peneliti menggunakan metode uji Glejser dengan bantuan program SPSS, jika nilai signifikansi antara variabel independen dengan absolut residual > 0,05 maka tidak ada masalah heteroskedastisitas apabila < 0,05 maka terdapat masalah heteroskedastisitas (Priyatno, 2016).

d. Uji Autokorelasi

Uji Autokorelasi bertujuan untuk menguji data yang akan diteliti apakah dalam sebuah model terjadi korelasi dari residual untuk pengamatan satu dengan pengamatan lainnya yang disusun menurut runtun waktu. Model regresi yang baik tidak menunjukkan adanya masalah autokorelasi, untuk mendeteksi ada tidaknya hubungan autokorelasi dengan menggunakan uji Durbin-Watson (DW test). Pengambilan keputusan pada uji Durbin Watson adalah:

1) dU < dW <4-dU tidak terjadi autokorelasi 2) dW < dL atau dW > 4-dL terjadi autokorelasi

3) dL < dW < dU atau 4-dU < dW < 4-dL, tidak ada kepastian atau kesimpulan yang pasti (Priyatno, 2017).

3. Analisis Regresi Linier Berganda

Analisis regresi linier berganda merupakan salah satu alat statistika yang digunakan untuk mengetahui ada tidaknya hubungan antara variabel dependen dengan variabel independen. Tujuan dari analisis ini adalah untuk mengetahui signifikani pengaruh variabel predictor terhadap variabel dependen (Pramesti, 2017). Dapat disimpulkan analisis regresi linier berganda dalam penelitian ini dipergunakan untuk mengukur pengaruh beberapa variabel independen seperti Mudharabah (X1), Musyarakah (X2), dan NPF (X3) terhadap profitabilitas yaitu ROA (Y) sebagai variabel dependen.

Persamaan analisis regresi linier berganda dalam penelitian ini adalah: Y=b0+b1X1+b2X2+b3X3+e

Keterangan:

Y= Variabel dependen yang diramalkan yaitu Return On Asset (ROA) b0= Konstanta

b1-b3= Koefisien regresi variabel independen X1= Mudharabah

X2= Musyarakah

X3= Non Performing Finance (NPF) E= error

4. Uji Hipotesis

Uji hipotesis digunakan untuk mengetahui pengaruh pembiayaan bagi hasil dan NPF terhadap ROA. Dalam pengujian ini menggunakan uji F dan uji t.

a. Uji F

Uji F digunakan untuk menguji pengaruh variabel independen secara bersama-sama terhadap variabel dependen (Priyatno, 2016). Untuk melakukan uji ini menggunakan program SPSS. Dari hasil uji F dapat mengambil keputusan dengan membandingkan hasil F hitung dengan F table:

Jika F hitung < F table maka H0 diterima Jika F hitung >F table maka H0 ditolak

b. Uji t

Uji t digunakan untuk menguji pengaruh variabel independen secara parsial atau berpisah terhadap variabel dependen (Priyatno, 2016). Untuk melakukan uji ini menggunakan program SPSS. Dari hasil uji t dapat mengambil keputusan dengan membandingkan hasil t hitung dengan t tabel:

Jika t hitung < t tabel atau –t hitung >-t tabel maka H0 diterima Jika t hitung > t tabel atau –t hitung <-t tabel maka H0 ditolak

c) Koefisien Determinasi

Analisis koefisien determinasi digunakan untuk mengetahui berapa persentase sumbangan pengaruh semua variabel independen terhadap variabel dependen secara bersama-sama (Priyatno, 2017).

36 BAB IV

HASIL PENELITIAN DAN PEMBAHASAN HASIL PENELITIAN

A. Hasil Penelitian

1. Kondisi Umum Bank Muamalat Indonesia

a. Sejarah Singkat

Bank Muamalat Indonesia adalah bank syariah pertama di Indonesia yang berdiri pada tanggal 1 November 1991 atau 24 Rabi’us Tsani 1412 H. Bank Muamalat juga sebagai pelopor dalam bidang keuangan syariah lainnya yang beroperasi mulai tanggal 1 Mei 1992 atau 27 Syawal 1412 H. Pada tanggal 27 Oktober 1994 mendapatkan izin sebagai Bank Devisa dan terdaftar sebagai perusahaan publik yang tidak listing di Bursa Efek Indonesia (BEI). Seiring dengan perkembangan bank syariah pada tahun 2009, Bank Muamalat mendapatkan izin untuk membuka cabang di Kuala Lumpur, Malaysia Dengan izin ini membuat Bank Muamalat menjadi bank Indonesia pertama yang mendirikan cabang di Malaysia.

Hingga saat ini, Bank telah memiliki 278 kantor layanan termasuk 1 (satu) kantor cabang di Malaysia. Operasional Bank juga didukung oleh jaringan layanan yang luas berupa 710 unit ATM Muamalat, 120.000 jaringan ATM Bersama dan ATM

Prima, 103 Mobil Kas Keliling (mobile branch) serta lebih dari 11.000 jaringan ATM di Malaysia melalui Malaysia Electronic Payment (MEPS) dengan banyaknya outline Bank Muamalat yang tersebar di seluruh Indonesia dapat dengan mudah melayani nasabah. Nasabah juga dapat menikmati beragam produk yang ditawarkan oleh Bank Muamalat seperti Al-Ijarah Indonesia Finance (ALIF), Dana Pensiun Lembaga Keuangan Muamalat, Baitulmaal Muamalat dan produk Bank yaitu Shar-e yang diluncurkan pada tahun 2004 juga merupakan tabungan instan pertama di Indonesia serta layanan e-channel seperti internet banking, mobile banking, ATM, dan cash management.

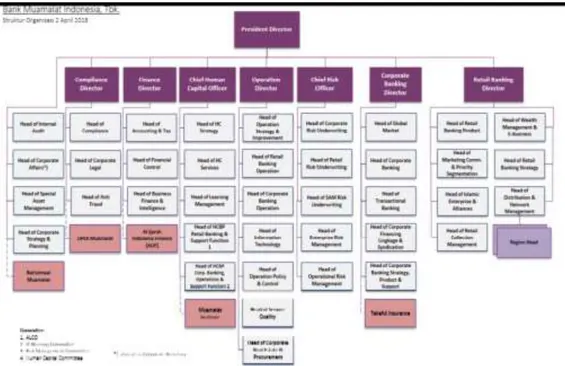

b. Struktur Organisasi

Gambar 2: Struktur Organisasi Bank Muamalat Indonesia

c. Produk dan Layanan Bank Muamalat Indonesia

Sebagaimana yang tercantum dalam Pasal 3 Anggaran Dasar Bank, maksud dan tujuan berdirinya Bank Muamalat Indonesia adalah yaitu menyelenggarakan usaha perbankan berdasarkan prinsip Syariah, maka Bank Muamalat menyediakan produk pendanaaan, pembiayaan dan jasa. Pendanaan adalah produk yang bertujuan menghimpun dana dari nasabah dan dana tersebut akan disalurkan sebagai pembiayaan yang akan disalurkan melalui produk pembiayaan yang telah dimiliki oleh Bank Muamalat baik bersifat konsumtif maupun produktif. Selain produk penghimpunan dana dan pembiayaan bank juga menyediakan produk layanan jasa agar dapat mempermudah nasabah dalam bertransaksi.

Adapun Produk dan Layanan Bank Muamalat Indonesia adalah sebagai berikut:

Tabel 2: Produk dan Layanan yang terdapat di Bank Muamalat Indonesia

Pendanaan Penyaluran Dana Jasa Konsumen Modal kerja Investasi Giro Muamalat KPR iB Muamalat iB Modal Kerja iB Investasi SME Remittance Tabungan iB Muamalat iB Muamalat Umroh iB Rekening Koran Muamalat iB Properti Bisnis Muamalat Incoming Muamalat Tabungan iB iB iB Remittance

Muamalat Dollar Muamalat Koperasi Karyawan Muamalat Usaha Mikro iB Tabungan Muamalat iB Haji dan Umrah iB Muamalat Multiguna Trade Finance Tabungan iB Muamalat Rencana iB Muamalat Pensiun Klaim Bank Garansi TabunganKu iB Pembiayaan Autoloan Standby L/C Tabungan iB Muamalat Prima Transfer aTM Muamalat Deposito Mudharabah Muamalat Mobile Internet Banking Dana Pensiun Lembaga Keuangan (DPLK) Muamalat Muamalat Cash Managemen t System SalaMuamal at Bank Garansi Deposito Plus AR Financing Buyer Financing

Sumber: Bank Muamalat Indonesia, diolah oleh penulis d. Laporan keuangan Bank Muamalat Indonesia

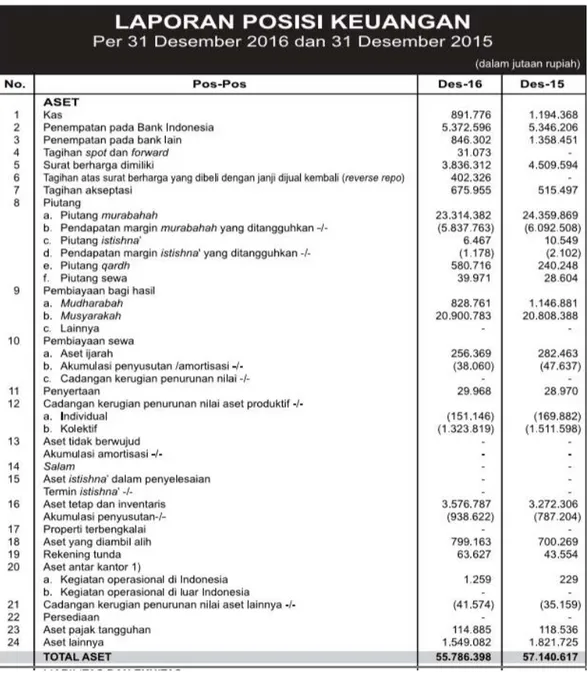

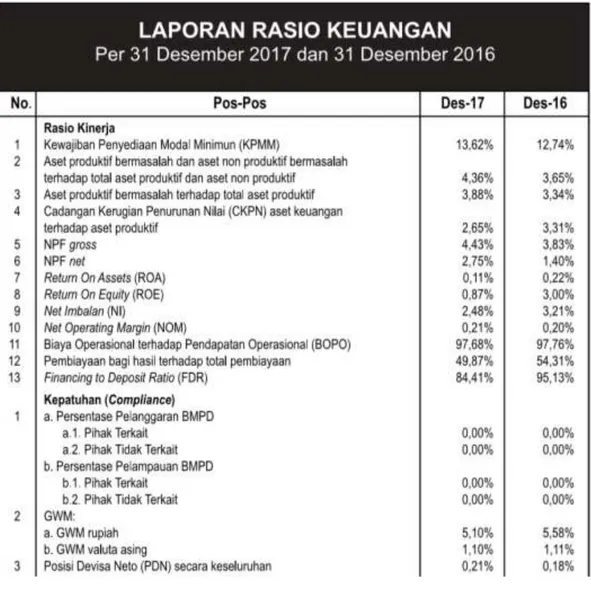

Berikut adalah laporan keuangan Bank Muamalat Indonesia yang digunakan dalam penelitian. Data yang dilampirkan adalah laporan posisi keuangan dan laporan rasio keuangan, karena data yang digunakan dalam penelitian ini adalah jumlah pembiayaan

mudharabah, musyarakah yang mana terdapat dalam laporan posisi keuangan dan nilai non performing financing (NPF) dan nilai return on asset (ROA) terdapat dalam laporan rasio keuangan. Dalam penelitian ini penulis menggunakan laporan keuangan triwulan kedua periode 2015 sampai dengan laporan keuangan triwulan keempat 2017. Laporan posisi keuangan dan laporan rasio keuangan Bank Muamalat Indonesia dapat dilihat pada gambar berikut:

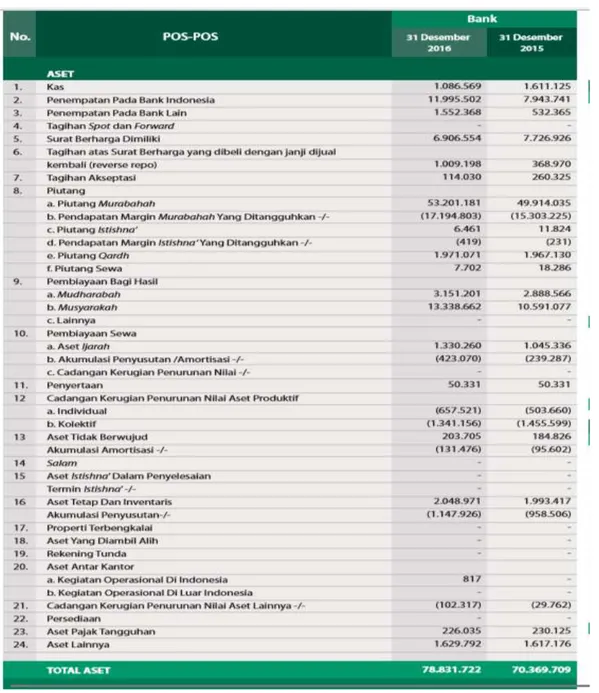

Gambar 6: Laporan Posisi Keuangan Bank Muamalat Indonesia Periode 2015-2016

Gambar 7: Laporan Rasio Keuangan Bank Muamalat Indonesia Periode 2015-2016

Sumber: Laporan publikasi triwulan Bank Muamalat Indonesia, 2016

pada gambar 6 menunjukkan bahwa jumlah pembiayaan mudharabah yang dimiliki oleh Bank Muamalat Indonesia pada desember 2015 sebesar Rp 1.146.881 (dalam jutaan rupiah) sedangkan pada desember periode 2016 jumlah pembiayaan mudharabah sebesar Rp 828.761 (dalam jutaan rupiah). Pada desember 2015 jumlah pembiayaan musyarakah sebesar Rp

20.808.388 (dalam jutaan rupiah), pada periode 2016 jumlah pembiayaan musyarakah sebesar Rp 20.900.783 (dalam jutaan rupiah). Untuk pembiayaan mudharabah pada Bank Muamalat Indonesia mengalami penurunan dari tahun sebelumnya, sedangkan untuk pembiayaan musyarakah mengalami kenaikan dari tahun sebelumnya.

Pada gambar 7 menunjukkan nilai NPF gross pada desember 2015 sebesar 7,11% pada desember tahun 2016 sebessar 3,83%. Nilai ROA pada desember 2015 sebesar 0,.20% dan pada desember 2016 sebesar 0,22%. Berdasarkan data tersebut terlihat bahwa nilai NPF Bank Muamalat Indonesia mengalami penurunan dari tahun sebelumnya menunjukkan bahwa kinerja Bank dalam mengelola pembiayaan bermasalah semakin bagus, sedangkan untuk nilai ROA mengalami kenaikan pada tahun 2016 menunjukkan bahwa bank berhasil meningkatkan pendapatan dari tahun sebelumnya, memperlihatkan bahwa kinerja bank semakin bagus setiap tahunnya.

Gambar 8: Laporan Posisi Keuangan Bank Muamalat Indonesia Periode 2016-2017

Gambar 9: Laporan Rasio Keuangan Bank Muamalat Indonesia Periode 2016-2017

Sumber: Laporan publikasi triwulan Bank Muamalat Indonesia, 2017

pada gambar 8 menunjukkan bahwa jumlah pembiayaan mudharabah yang dimiliki oleh Bank Muamalat Indonesia pada desember 2016 sebesar Rp 828.761 (dalam jutaan rupiah) sedangkan pada desember periode 2017 jumlah pembiayaan mudharabah sebesar Rp 737.156 (dalam jutaan rupiah). Pada

desember 2016 jumlah pembiayaan musyarakah sebesar Rp 20.900.783 (dalam jutaan rupiah), pada periode 2017 jumlah pembiayaan musyarakah sebesar Rp 19.857.952 (dalam jutaan rupiah). Untuk pembiayaan mudharabah pada Bank Muamalat Indonesia dari desember periode 2016 tetap mengalami penurunan pada periode 2017, sedangkan untuk pembiayaan musyarakah yang pada periode 2015 mengalami kenaikan pada periode 2016, berdasarkan gambar 8 menunjukkan pembioayaan musyarakah mengalami penurunan dari periode 2016 ke periode 2017.

Pada gambar 9 menunjukkan nilai NPF gross pada desember 2016 sebesar 3,83% pada desember periode 2017 sebessar 4,43%. Nilai ROA pada desember 2016 sebesar 0,.22% dan pada desember 2017 sebesar 0,11%. Seiringan dengan penurunan jumlah pembiayaan mudharabah dan musyarakah, untuk nilkai NPF mengalami peningkatan yang mana pada periode desember 2016 sebesar 3,83% pada periode desember 2017 sebesar 4,43%. Untuk nilai ROA mengalami penurunan dari tahun sebelumnya. Berdasarkan data tersebut terlihat bahwa nilai NPF Bank Muamalat Indonesia mengalami kenaikan dari tahun sebelumnya menunjukkan pembiayaan bermasalah pada bank semakin meningkat, sedangkan untuk nilai ROA mengalami penurunan pada tahun 2017 menunjukkan kinerja bank menurun.

2. Kondisi Umum Bank Syariah Mandiri a. Sejarah Singkat

Bank Syariah Mandiri adalah bank umum syariah kedua yang berdiri setelah Bank Muamalat. Bank Syariah Mandiri secara resmi mulai beroperasi sejak Senin tanggal 25 Rajab 1420 H atau tanggal 1 November 1999. Bank Syariah Mandiri adalah hasil dari bergabungnya (merger) 4 (empat) Bank milik pemerintah, yaitu Bank Dagang Negara, Bank Bumi Daya, Bank Exim dan Bapindo, menjadi satu, satu Bank yang kokoh dengan nama PT Bank Mandiri (Persero) Tbk. pada tanggal 31 Juli 1999. Berdasarkan keputusan tersebut juga menetapkan PT Bank Mandiri (Persero) Tbk. Sebagai pemilik mayoritas PT Bank Susila Bakti (BSB).

Terjadinya kriris moneter pada tahun 1997-1998 menjadikan perekonomian syariah semakin berkembang, berdasarkan hal tersebut pula membuat pihak pengembangan PT Bank Mandiri (Persero) Tbk. segera mempersiapkan sistem dan infrastrukturnya, sehingga kegiatan usaha BSB bertransformasi dari Bank Konvensional menjadi Bank yang beroperasi berdasarkan prinsip syariah dengan nama PT Bank Syariah Mandiri sebagaimana tercantum dalam Akta Notaris: Sutjipto, SH, No. 23 tanggal 8 September 1999. Untuk memudahkan nasabah dalam bertranaksi, Bank Mandiri Syariah menyediakan 737 kantor layanan di seluruh Indonesia, dengan akses lebih dari 196.000 jaringan ATM per Desember 2017.

b. Struktur Organisasi

Gambar 3: Struktur Organisasi Bank Syariah Mandiri

Sumber: Website Bank Syariah Mandiri, 2018 c. Produk dan Layanan Bank Syariah Mandiri

Untuk memudahkan nasabah dalam bertransaksi, maka Bank Syariah Mandiri menyediakan beberapa produk yang dibutuhkan oleh nasabah baik produk dari penghimpunan dana, yang mana produk-produk penghimpunan dana ini Bank akan menghimpun dana dari nasabah dan akan menyalurkannya sebagai pembiayaan. Penyaluran-penyaluran pembiayaan tersebut akan disalurkan melalui produk pembiayaan baik yang bersifat konsumtif maupun produktif.

Akad yang digunakan dalam produk-produk Bank Syariah Mandiri bermacam-macam tetapi sesuai syariah. Pada pembiayaan Bank Syariah Mandiri menggunakan akad mudharabah, Akad musyarakah, dan akad lainnya yang sesuai syariah. Selain produk-produk tersebut bank juga menyediakan produk-produk berupa layanan jasa untuk memudahkan nasabah. Adapun produk-produk dan layanan yang terdapat di Bank Syariah Mandiri sebagai berikut:

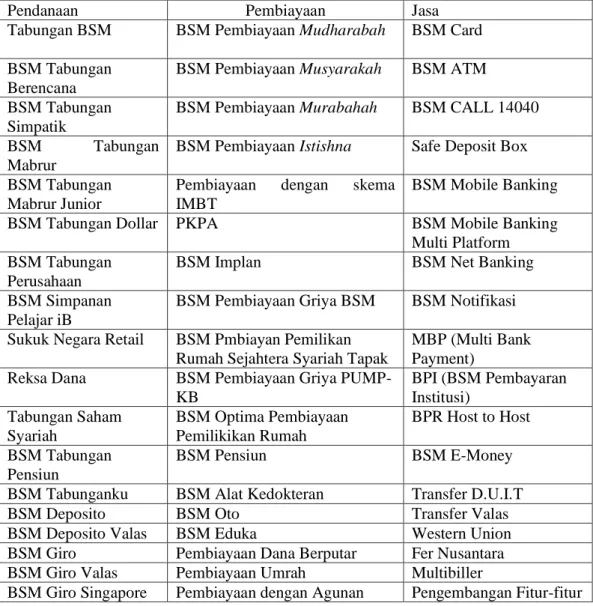

Tabel 3: Produk dan Layanan yang terdapat di Bank Syariah Mandiri

Pendanaan Pembiayaan Jasa Tabungan BSM BSM Pembiayaan Mudharabah BSM Card BSM Tabungan

Berencana

BSM Pembiayaan Musyarakah BSM ATM BSM Tabungan

Simpatik

BSM Pembiayaan Murabahah BSM CALL 14040 BSM Tabungan

Mabrur

BSM Pembiayaan Istishna Safe Deposit Box BSM Tabungan

Mabrur Junior

Pembiayaan dengan skema IMBT

BSM Mobile Banking BSM Tabungan Dollar PKPA BSM Mobile Banking

Multi Platform BSM Tabungan

Perusahaan

BSM Implan BSM Net Banking BSM Simpanan

Pelajar iB

BSM Pembiayaan Griya BSM BSM Notifikasi Sukuk Negara Retail BSM Pmbiayan Pemilikan

Rumah Sejahtera Syariah Tapak

MBP (Multi Bank Payment)

Reksa Dana BSM Pembiayaan Griya PUMP-KB BPI (BSM Pembayaran Institusi) Tabungan Saham Syariah BSM Optima Pembiayaan Pemilikikan Rumah BPR Host to Host BSM Tabungan Pensiun BSM Pensiun BSM E-Money BSM Tabunganku BSM Alat Kedokteran Transfer D.U.I.T BSM Deposito BSM Oto Transfer Valas BSM Deposito Valas BSM Eduka Western Union BSM Giro Pembiayaan Dana Berputar Fer Nusantara BSM Giro Valas Pembiayaan Umrah Multibiller

Dollar Investasi Terikat Syariah Mandiri

E-Channel BSM Giro Euro BSM Pembiayaan Warung

Mikro Layanan Zakat BSM Simpanan Pelajar Gadai Emas BSM Tabungan Saham Syariah Cicil Emas BSM

Sumber: Bank Syariah Mandiri, diolah oleh penulis

d. Laporan keuangan Bank Syariah Mandiri

Berikut adalah laporan keuangan Bank Syariah Mandiri yang digunakan dalam penelitian. Data yang dilampirkan adalah laporan posisi keuangan dan laporan rasio keuangan, karena data yang digunakan dalam penelitian ini adalah jumlah pembiayaan mudharabah, musyarakah yang mana terdapat dalam laporan posisi keuangan dan nilai non performing financing (NPF) dan nilai return on asset (ROA) terdapat dalam laporan rasio keuangan. Dalam penelitian ini penulis menggunakan laporan keuangan triwulan kedua periode 2015 sampai dengan laporan keuangan triwulan keempat 2017. Laporan posisi keuangan dan laporan rasio keuangan Bank Syariah Mandiri dapat dilihat pada gambar berikut:

Gambar 10: Laporan Posisi Keuangan Bank Syariah Mandiri Periode 2015-2016

Gambar 11: Laporan Rasio Keuangan Bank Syariah Mandiri Periode 2015-2016

Sumber: Laporan publikasi triwulan Bank Syariah Mandiri, 2016

pada gambar 10 menunjukkan bahwa jumlah pembiayaan mudharabah yang dimiliki oleh Bank Syariah Mandiri pada desember 2015 sebesar Rp 2.888.566 (dalam jutaan rupiah) sedangkan pada desember periode 2016 jumlah pembiayaan mudharabah sebesar Rp 3.151.201 (dalam jutaan rupiah). Pada desember 2015 jumlah pembiayaan musyarakah sebesar Rp 10.591.077 (dalam jutaan rupiah), pada periode 2016 jumlah