BAB II

TINJAUAN PUSTAKA

2.1 Pasar Modal

Pasar modal memiliki peranan penting dalam kegiatan ekonomi. Di banyak negara terutama di negara-negara yang menganut sistem ekonomi pasar, pasar modal telah menjadi salah satu sumber kemajuan ekonomi, sebab pasar modal dapat menjadi sumber dana alternatif bagi perusahaan-perusahaan. Perusahaan-perusahaan ini merupakan salah satu agen produksi, yang secara nasional akan membentuk Gross Domestic Product (GDP). Perkembangan pasar modal akan menunjang kegiatan peningkatan GDP. Dengan kata lain, berkembangnya pasar modal akan mendorong pula kemajuan ekonomi suatu negara (Lubis, 2008:11-12). Menurut Undang-Undang Pasar Modal Nomor 8 Tahun 1995, pasar modal adalah kegiatan yang bersangkutan dengan penawaran umum dan perdagangan efek, perusahaan publik yang berkaitan dengan efek yang diterbitkannya , serta lembaga dan profesi yang berkaitab dengan efek. Dengan adanya pasar modal, diharapkan aktivitas perekonomian dapat meningkat karena pasar modal merupakan alternatif pendanaan bagi perusahaan, sehingga dapat beroperasi dengan skala yang lebih besar, dan selanjutnya akan meningkatkan pendapatan perusahaan dan kemakmuran masyarakat luas (Syahyunan, 2013: 300). Internet Financial Reporting dalam perusahaan-perusahaan sangat dibutuhkan demi menunjangnya akses informasi yang dibutuhkan oleh para investor dalam rangka melakukan investasi di pasar modal. Informasi-informasi yang terdapat di laporan keuangan

perusahaan-perusahaan yang diberikan melalui media internet, kiranya dapat menjadi suatu bahan pertimbangan bagi investor dalam mengambil suatu keputusan investasi yang berkaitan dengan transaksi perdagangan saham serta harga sekuritas perusahaan tersebut.

2.1 Teori Pasar Efisien

Eugene F Fama adalah seorang pakar di bidang ekonomi yang merupakan orang yang pertama kali mencetuskan konsep teori pasar efisien pada tahun 1970. Dalam konteks ini yang dimaksud dengan pasar adalah pasar modal (capital market) dan pasar uang. Menurutnya, suatu pasar dapat dikatakan efisien apabila pasar tersebut dapat mengelola segala jenis informasi yang mereka miliki dengan benar dari seluruh informasi yang telah tersedia. Artinya disini, pasar yang efisien harus mampu mengelola informasi dengan benar yang berkaitan dengan laporan keuangan perusahaan, pembagian dividen, pemecahan saham, informasi yang masuk ke pasar modal, segala jenis pendapat ataupun opini yang berkembang di pasar yang dapat mempengaruhi perkembangan ataupun perubahan harga saham, dan sebagainya di pasar. Suatu pasar dikatakan efisien apabila tidak seorangpun, baik investor individu maupun investor institusi, akan mampu memperoleh abnormal return, setelah disesuaikan dengan risiko, dengan menggunakan strategi perdagangan yang ada. Artinya, harga, volume dan frekuensi saham yang terbentuk di pasar merupakan cerminan dari informasi yang ada.

Menurut Husnan (2005:256), pasar modal yang efisien merupakan pasar yang harga-harga sekuritas-sekuritasnya telah mencerminkan semua informasi

yang relevan. Empat kondisi yang diperlukan agar suatu pasar efisien secara informasional menurut Tandelilin (2001:113) adalah (1) ada banyak investor yang rasional dan berusaha untuk memaksimalkan profit, (2) semua pelaku pasar dapat memperoleh informasi pada saat yang sama dengan cara yang murah dan mudah, (3) informasi yang terjadi bersifat random, (4) investor bereaksi secara cepat terhadap informasi baru, sehingga harga sekuritas akan berubah sesuai dengan perubahan nilai sebenarnya akibat informasi tersebut.

2.1.1 Bentuk Pasar Efisien

Teori pasar efisien yang dikemukakan oleh Fama (1970) dibagi menjadi tiga bentuk yang lebih dikenal dengan efficient market hypothesis (EMH). Hipotesis ini terdiri dari:

1. Hipotesis Pasar Efisien Bentuk Lemah (Weak Form)

Dalam hipotesis ini harga saham diasumsikan mencerminkan semua informasi yang terkandung dalam sejarah masa lalu tentang harga sekuritas yang bersangkutan. Artinya, harga yang terbentuk atas suatu saham, merupakan cermin dari pergerakan harga saham yang bersangkutan di masa lalu.

2. Hipotesis Pasar Efisien Bentuk Semi-Kuat (Semi-Strong Form) Dalam hipotesis bentuk semi-kuat ini, harga mencerminkan semua informasi publik yang relevan. Harga yang tercipta juga terjadi karena informasi yang ada di pasar, termasuk di dalamnya adalah laporan keuangan dan informasi tambahan (pelengkap) sebagaimana diwajibkan oleh peraturan akuntansi. Informasi yang

tersedia di publik dapat berupa peraturan keuangan lain seperti pajak bangunan (property) atau suku bunga dan/atau beta saham termasuk rating perusahaan. Dalam hipotesis ini, investor tidak dapat memperoleh abnormal returns dengan menggunakan strategi yang dibangun berdasarkan informasi yang tersedia di publik.

3. Hipotesis pasar efisien bentuk kuat (Strong Form)

Menurut hipotesis ini, harga yang terjadi merupakan cerminan dari semua informasi yang ada, baik informasi publik (public information) maupun informasi pribadi (private information). Jadi, hipotesis bentuk kuat mencakup keseluruhan informasi historis yang relevan dan juga informasi yang ada di publik yang relevan, disamping itu juga merupakan informasi yang hanya dapat diketahui oleh beberapa pihak saja, seperti manajemen perusahaan, dewan direksi, dan kreditor.

2.2 Teori Sinyal (Signaling Theory)

Menurut Besley dan Brigham (2008:517) sinyal adalah sebuah tindakan yang diambil oleh manajemen perusahaan yang memberikan petunjuk kepada investor tentang bagaimana manajemen memandang prospek perusahaan. Teori Sinyal menjelaskan mengapa perusahaan mempunyai dorongan untuk memberikan informasi laporan keuangan pada pihak eksternal. Jika manajer mempunyai keyakinan bahwa prospek perusahaan baik, dan karenanya ingin agar harga saham meningkat, ia ingin mengkomunikasikan hal tersebut ke

investor. Manajer bisa melakukan pengungkapan informasi lebih, sebagai sinyal yang lebih credible (Hanafi, 2005:316).

Menurut Sulistyanto (2008:65), teori sinyal (signaling theory) digunakan untuk menjelaskan bahwa pada dasarnya laporan keuangan dimanfaatkan perusahaan untuk untuk member sinyal positif maupun negtaif kepada pemakainya. Teori sinyal berkaitan dengan Internet Financial Reporting dikarenakan teori ini dapat memberikan alasan sinyal berupa informasi yang diberikan oleh perusahaan yang berkaitan dengan laporan keuangan perusahaan tersebut. Hal ini bertujuan untuk mengurangi asimetris informasi yang antara perusahaan dengan pihak investor dan publik. Asimetris informasi yang terjadi biasanya muncul ketika manajer lebih mengetahui informasi internal dan prospek perusahaan di masa yang akan datang dibandingkan pemegang saham dan stakeholder lainnya.

2.3 Teori Keagenan (Agency Theory)

Teori keagenan (agency theory) dikembangkan tahun 1970-an oleh Jensen dan Meckling (1976) pada tulisannya yang berjudul “Theory of the firm: Managerial behavior, agency costs, and ownership structure”. Jensen dan Meckling (1976) menjelaskan bahwa hubungan agensi terjadi ketika satu orang atau lebih (principal) mempekerjakan orang lain (agent) untuk memberikan suatu jasa dan kemudian mendelegasikan wewenang pengambilan keputusan. Dalam hal ini principal adalah pihak investor dan yang disebut dengan agent adalah manajemen yang mengelola perusahaan. Hubungan keagenan berarti terdapat adanya pemisahan fungsi antara kepemilikan di pihak investor dan

pengendalian di pihak manajemen. Teori keagenan akan muncul apabila terjadi perbedaan dalam hal kepentingan masing-masing pihak dalam rangka memperbesar keuntungan.

Dalam teori keagenan, terdapat tiga macam hubungan keagenan, yaitu: 1. hubungan keagenan antara manajer dengan pemilik (Bonus Plan

Hypothesis),

2. hubungan keagenan antara manajer dengan kreditur (Debt/Equity Hypothesis) dan

3. hubungan keagenan antara manajer dengan pemerintah (Political Cost Hypothesis).

David (2006:47) menyatakan bahwa teori keagenan (agency teory) adalah sekelompok gagasan mengenai pengendalian organisasi yang didasarkan pada keyakinan bahwa pemisahan kepemilikan dengan manajemen menimbulkan potensi bahwa keinginan pemilik diabaikan. Hubungan keagenan, seperti hubungan antara pemegang saham dengan manajer, akan efekti selama manajer mengambil keputusan investasi yang konsisten dengan kepentingan pemegang saham.

Masalah keagenan sering terjadi prinsipal dan agen. Masalah ini dapat diatasi dengan beberapa cara, dengan mendesain suatu penghargaan (reward) yang memotivasi agen agar bertindak sesuai dengan kepentingan prinsipal. Cara lain adalah dengan mengawasi tindakan dari agen, dan itu adalah ketika informasi keuangan ditampilkan. Jika prinsipal memiliki akses kepada laporan keuangan yang informatif, mereka dapat menilai prestasi dari agen (Dunn,

2010:8). Praktik Internet Financial Reporting dapat dijadikan alat bagi agen untuk menyampaikan informasi sebagaimana yang dikehendaki dalam kontrak keagenan. Alasan yang mendasari perlunya praktek pengungkapan laporan keuangan oleh manajemen perusahaan kepada shareholder dijamin dalam hubungan antara prinsipal dan agen. Laporan keuangan merupakan sarana akuntabilitas manajemen kepada pemilik. Sehingga sebagai wujud pertanggungjawaban, agen akan berusaha memenuhi seluruh keinginan prinsipal, dalam hal ini adalah pengungkapan sukarela yang lebih luas (Dunn, 2010:8).

2.4 Pengungkapan Laporan Keuangan 2.4.1 Pengertian Laporan Keuangan

Dalam mengambil suatu keputusan yang tepat, seorang manjer harus mampu memahami kondisi perusahaannya melalui laporan keuangan. Manajer harus mampu menganalisis secara tepat berkenaan dengan laporan keuangan perusahaannya. Selain manajer, pihak calon investor dan kreditur juga perlu untuk memahami kondisi laporan keuangan sebuah perusahaan dengan tujuan untuk mengambil suatu keputusan yang tepat dalam melakukan investasi. Menurut Fahmi (2013:21) laporan keuangan adalah suatu informasi yang menggambarkan kondisi keuangan suatu perusahaan, dan lebih jauh informasi tersebut dapat dijadikan sebagai gambaran kinerja keuangan perusahaan tersebut. Sedangkan, menurut Kasmir (2010:6), laporan

keuangan adalah laporan yang menunjukkan kondisi keuangan perusahaan pada saat ini atau dalam suatu periode tertentu.

Stickney (1996) dalam Fitriana (2009) menyatakan bahwa : “Financial statement attempt to portray the operating performance and financial health of a business firm during a recent period of time. Financial analysis study these financial statements both to evaluate a firm’s success in the past conducting its activities and to project its likely future performance.”

Menurut Pernyataan Standar Akuntansi Keuangan (PSAK) laporan keuangan terdiri dari lima jenis yaitu neraca, laporan laba rugi, laporan perubahan modal, laporan arus kas, dan catatan atas laporan keuangan.

2.4.2 Tujuan dan Manfaat Laporan Keuangan

Laporan keuangan adalah produk dari manajemen dalam rangka mempertanggung-jawabkan (stewardship) penggunaan sumber daya dan sumber dana yang dipercayakan kepadanya. Secara umum laporan ini menyediakan informasi tentang posisi keuangan pada saat tertentu, kinerja dan arus kas dalam suatu periode yang ditujukan bagi pengguna laporan keuangan di luar perusahaan untuk menilai dan mengambil keputusan yang bersangkutan dengan perusahaan (Syahyunan, 2013:25).

Menurut PSAK no.1 Standar akuntansi Keuangan (2013) yaitu memberikan informasi mengenai posisi keuangan, kinerja keuangan,

dan arus entitas yang bermanfaat bagi sebagian besar kalangan pengguna laporan keuangan dalam pembuatan keputusan ekonomi. Juga menunjukkan hasil pertanggungjawaban (stewardship) manajemen atas penggunaan sumber daya dalam rangka mencapai tujuan.

Martono dan Agus (2010:52) manfaat laporan keuangan yaitu pengambilan keputusan investasi, keputusan pemberian kredit, penilaian aliran kas, penilaian sumber ekonomi, melakukan klaim terhadap sumber dana, menganalisis perubahan yang terjadi terhadap sumber dana, dan menganalisis penggunaan dana.

Kesimpulan mengenai tujuan laporan keuangan melalui berbagai teori yang dikemukakan di atas adalah untuk memberikan laporan mengenai bagaimana kinerja ataupun kondisi perusahaan tersebut dalam periode tertentu. Adapun manfaat laporan keuangan yaitu dapat dijadikan sebagai alat pertimbangan bagi para investor dan pihak-pihak yang berkepentingan lainnya dalam pengambilan keputusan investasi.

2.4.3 Jenis Pengungkapan Laporan Keuangan

2.4.3.1Pengungkapan Sukarela (Voluntary Disclosure)

Pengungkapan sukarela adalah pengungkapan yang dilakukan oleh perusahaan diluar apa yang telah diwajibkan oleh standar akuntansi atau peraturan badan pengawas (Suwardjono, 2010) . Internet Financial Reporting

merupakan salah satu bentuk pengungkapan sukarela. Pengungkapan sukarela diperbolehkan asalkan tidak bertentangan dengan item-item dalam mandatory disclodure. Pengungkapan di tiap perusahaan berbeda-beda tergantung pada kebutuhan perusahaan.

Pengungkapan sukarela merupakan suatu pengungkapan yang mana perusahaan sebenarnya tidak diwajibkan untuk memberikan informasi yang berkaitan dengan pelaporan keuangan perusahaan, namun dalam rangka untuk meningkatkan kegiatan atau aktivitas perusahaan dalam hal keuntungan dan peningkatan nilai perusahaan, maka pengungkapan keuangan sukarela (voluntary disclosure) merupakan suatu cara yang dinilai baik dalam rangka pencapaian tujuan perusahaan tersebut.

Penelitian menunjukkan bahwa pengungkapan sukarela bermanfaat bagi perusahaan. Leftwich et al. (1981) dalam Hargyantoro (2010) menunjukkan bahwa pengungkapan informasi sukarela yang signifikan, baik keuangan maupun non-keuangan, akan menambah nilai dari informasi yang diungkapkan kepada publik. Lima manfaat pengungkapan sukarela meliputi: (1) memperbaiki reputasi perusahaan, (2) menyajikan informasi yang dapat menghasilkan keputusan investasi yang lebih baik bagi investor, (3) memperbaiki

akuntabilitas, (4) memperbaiki prediksi risiko yang dilakukan oleh investor, dan (5) menyajikan kewajaran harga saham yang lebih baik.

2.4.3.2Pengungkapan Wajib (Mandatory Disclosure)

Pengungkapan wajib adalah pengungkapan yang dibuat oleh perusahaan mengenai informasi-informasi penting yang menyangkut aktivitas dan kondisi perusahaan secara riil yang bersifat wajib dan diatur dalam peraturan hukum (Suwardjono, 2005). Menurut Keputusan Ketua Bapepam No. Kep-38/PM/1996 tanggal 17 Januari 1996, perusahaan yang telah melakukan penawaran umum dan perusahaan publik berkewajiban untuk menyampaikan laporan tahunan yang memuat Ikhtisar Data Keuangan Penting, Analisis dan Pembahasan Umum oleh Manajemen, Laporan Keuangan yang telah diaudit dan Laporan Manajemen. Laporan keuangan yang disampaikan harus disusun sesuai dengan Prinsip Akuntansi Berterima Umum (PABU) yang ditetapkan oleh Ikatan Akuntan Indonesia dan peraturan Bapepam dalam bidang akuntansi serta harus diaudit oleh Akuntan yang terdaftar di Bapepam.

2.5 Internet Financial Reporting (IFR)

Internet Financial Reporting adalah pencantuman informasi keuangan perusahaan melalui internet atau website (Lai et al., 2009). Beberapa tahun

belakangan ini, IFR muncul dan berkembang sebagai media yang paling cepat untuk menginformasikan hal-hal yang terkait dengan perusahaan. Internet Financial Reporting merupakan suatu media pelaporan keuangan yang informasinya dapat diakses oleh siapupun yang membutuhkan informasi tentang kinerja dan kondisi keuangan perusahaan yang dapat diakses melalui internet kapanpun dengan mudah dan cepat. Menurut Oyelere et al. (2003) dalam Septiarsi (2013) informasi keuangan yang disajikan dalam IFR mencakup laporan keuangan komprehensif, termasuk di dalamnya footnotes, bagian laporan keuangan, financial highlights dan ringkasan laporan keuangan.

Menurut Fitriana (2009), Internet Financial Reporting memiliki beberapa keuntungan antara lain :

1. Menawarkan solusi biaya rendah (bagi kedua belah pihak). Bagi investor, memberikan kemudahan dalam mengakses informasi perusahaan. Sedangkan bagi perusahaan, dapat mengurangi biaya untuk mencetak serta mengirim informasi perusahaan kepada investor Menawarkan ketepatan waktu dalam penyebaran serta akses informasi sehingga informasi lebih relevan karena tepat waktu.

2. Sebagai media komunikasi massa untuk laporan perusahaan. Informasi dapat diakses oleh pengguna yang lebih luas daripada media komunikasi yang lama. Tidak ada batasan wilayah sehingga dapat mengembangkan jumlah investor potensial.

3.Menawarkan informasi keuangan dalam berbagi format yang memudahkan dan bisa di download (Hanifa dan Rashid; 2005 dalam

Fitriana, 2009). Adobe Acrobat format dalam portable document format (PDF) biasanya merupakan format yang paling umum digunakan (Pervan, 2006). Selain itu format yang digunakan adalah HTML (Hypertext Markup Language), Excel, XBRL.

4. Memungkinkan pemakai berinteraksi dengan perusahaan untuk bertanya atau memesan informasi tertentu dengan cara yang jauh lebih mudah dan murah disbanding mengirim surat atau telepon ke perusahaan.

Berbagai format yang dapat digunakan dalam mempresentasikan laporan keuangan melalui internet antara lain :

1. Portable Document Format (PDF)

Merupakan sebuah format file yang dikembangkan oleh Adobe Corporation untuk membuat dokumen-dokumen yang dibutuhkan untuk mewakili dokumen yang asli. Semua elemen dalam dokumen asli disimpan sebagai gambaran elektronik.

2. Hypertext Markup Language (HTML)

HTML merupakan standar yang biasa digunakan untuk mempresentasikan informasi melalui internet.

3. Graphics Interchange Format (GIF)

GIF adalah sebuah format file berbentuk grafik, dengan meringkas mengenai gambaran informasi tanpa mengurangi informasi tersebut, yang dapat dibaca oleh kebanyakan pengguna.

Sebuah format grafik yang digunakan untuk meringkas foto agar mempunyai ukuran yang dapat digunakan dalam website.

5. Microsoft Excel Spreadsheet

Sebuah aplikasi computer yang berupa spreadsheet dengan menyimpan, memperlihatkan dan memanipulasi data yang disusun dalam kolom dan lajur.

6. Microsoft Word

Ms. Word merupakan aplikasi program computer yang paling banyak digunakan dalam Internet Financial Reporting.

7. Zip Files

WinZip adalah program windows yang mengizinkan para pengguna untuk menyimpan dan meringkas dokumen informasi sehingga mereka dapat menyimpan dan mendistribusikan informasi tersebut dengan lebih efisien.

8. Macromedia Flash Softwatre

Merupakan standar untuk mengirim informasi dengan cepat. 9. Real Networks Real Player Software

Format yang menggunakan efek video. 10. Macromedia Shockwave Software

Shockwave merupakan bagian dari multimedia player. 2.6 Penelitian Terdahulu

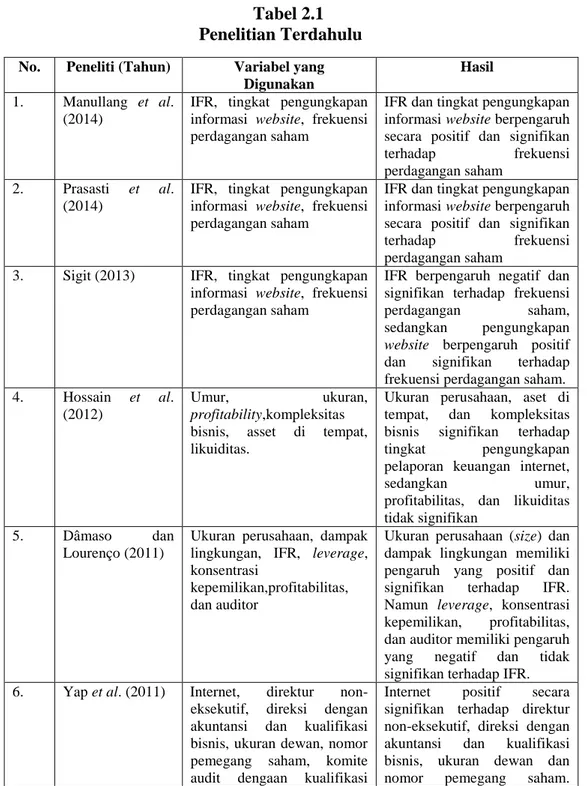

Ezat dan Masry (2008) menguji pengaruh corporate governance terhadap timeliness Internet Financial Reporting. Hasilnya, terdapat hubungan yang

positif antara ketepatan waktu Internet Financial Reporting dengan ukuran perusahaan, sektor industri, likuiditas, struktur kepemilikan, komposisi dewan direksi dan ukuran dewan direksi.

Lai et al. (2009) meneliti pengaruh Internet Financial Reporting terhadap harga saham. Data daripada penelitian ini berasal dari website beberapa perusahaan bisnis dan data yang berasal dari Taiwan Economics Journal. Hasil penelitian ini menyatakan bahwa harga saham perusahaan yang menerapkan Internet Financial Reporting lebih cepat berubah dibandingkan dengan perusahaan yang tidak menerapkan Internet Financial Reporting. Selain itu, abnormal return cumulative perusahaan yang menrapkan Internet Financial Reporting lebih tinggi dibandingkan dengan perusahaan yang tidak menerapkan Internet Financial Reporting. Dan yang terakhir, hasil menunjukkan bahwa perusahaan dengan tingkat transparansi informasi yang lebih tinggi akan menghasilkan abnormal return yang lebih tinggi pada harga saham mereka.

Beberapa penelitian yang berkaitan dengan Internet Financial Reporting telah banyak dilakukan. Dâmaso dan Lourenço (2011) mencoba untuk meneliti bagaimana dampak lingkungan perusahaan dan faktor penentu lainnya terhadap Internet Financial Reporting perusahaan tersebut. Penelitian ini menggunakan teori legitimasi dengan mengambil sampel yang berasal dari 350 perusahaan yang terdaftar di London Stock Exchange. Hasil daripada penelitian ini adalah ukuran perusahaan (size) dan dampak lingkungan memiliki pengaruh yang positif dan signifikan terhadap Internet Financial Reporting. Namun leverage,

konsentrasi kepemilikan, profitabilitas, dan auditor memiliki pengaruh yang negatif dan tidak signifikan terhadap Internet Financial Reporting.

Yap et al. (2011) meneliti meneliti hubungan antara mekanisme corporate governance, kepemilikan struktur, visibilitas internet dan pelaporan keuangan internet. Penelitian in mengambil database Osiris dan web perusahaan di Bursa Malaysia. Hasil penelitian ini menyatakan bahwa internet positif secara signifikan terhadap direktur non-eksekutif, direksi dengan akuntansi dan kualifikasi bisnis, ukuran dewan dan nomor pemegang saham. Komite audit dengaan kualifikasi keuangan dan akuntansi yang baik juga berpengaruh secara positif dan signifikan terhadap visibilitas internet.

Hossain et al. (2012) juga meneliti Internet Financial Reporting dan pelaporan keuangan terhadap perusahaan yang terdaftar di Qatar Stock Exchange. Hasilnya menyatakan bahwa ukuran perusahaan, aset di tempat, dan kompleksitas bisnis berpengaruh signifikan terhadap tingkat pengungkapan pelaporan keuangan internet, sedangkan usia, profitabilitas, dan likuiditas tidak signifikan

Di Indonesia, beberapa peneliti juga telah banyak melakukan penelitian tentang Internet Financial Reporting. Sigit (2013) meneliti tentang pengaruh Internet Financial Reporting dan pengungkapan website terhadap frekuensi perdagangan saham dengan mengambil sampel pada perusahaan yang terdaftar di Indeks LQ45. Hasilnya Internet Financial Reporting berpengaruh negatif dan signifikan terhadap frekuensi perdagangan saham, sedangkan

pengungkapan website berpengaruh positif dan signifikan terhadap frekuensi perdagangan saham.

Manullang et al. (2014) meneliti tentang pengaruh Internet Financial Reporting dan pengungkapan website terhadap frekuensi perdagangan saham. Penelitian ini mengambil data pada perusahaan pertambangan yang terdaftar pada Bursa Efek Indonesia. Hasil penelitian ini adalah Internet Financial Reporting dan tingkat pengungkapan informasi website berpengaruh secara positif dan signifikan terhadap frekuensi perdagangan saham

Prasasti et al. (2014) juga meneliti pengaruh Internet Financial Reporting dan pengungkapan website terhadap frekuensi perdagangan saham. Sampel yang diambil yaitu perusahaan financial yang terdaftar di Bursa Efek Indonesia. Kesimpulannya yaitu Internet Financial Reporting dan pengungkapan informasi website berpengaruh positif dan signifikan terhadap frekuensi perdagangan saham.

Damayanti (2011) mencoba meneliti Internet Financial Reporting dan reaksi pasar dengan mengambil sampel 113 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Hasil penelitiannya menyatakan bahwa perusahaan yang menggunakan internet untuk mempublikasikan Internet Financial Reporting mereka memiliki aktivitas perdagangan saham yang lebih tinggi dibandingkan dengan perusahaan yang tidak menerapkan internet pada publikasi Internet Financial Reporting mereka. Penelitian yang dilakukan oleh Hargyantoro (2010) menyatakan bahwa Internet Financial Reporting dan

tingkat pengungkapan website sama-sama berpengaruh positif terhadap frekuensi perdagangan saham perusahaan.

Penelitian terdahulu yang telah dijelaskan di atas, diringkas pada tabel berikut:

Tabel 2.1 Penelitian Terdahulu

No. Peneliti (Tahun) Variabel yang

Digunakan

Hasil

1. Manullang et al.

(2014)

IFR, tingkat pengungkapan informasi website, frekuensi perdagangan saham

IFR dan tingkat pengungkapan informasi website berpengaruh secara positif dan signifikan

terhadap frekuensi

perdagangan saham

2. Prasasti et al.

(2014)

IFR, tingkat pengungkapan informasi website, frekuensi perdagangan saham

IFR dan tingkat pengungkapan informasi website berpengaruh secara positif dan signifikan

terhadap frekuensi

perdagangan saham

3. Sigit (2013) IFR, tingkat pengungkapan

informasi website, frekuensi perdagangan saham

IFR berpengaruh negatif dan signifikan terhadap frekuensi

perdagangan saham,

sedangkan pengungkapan

website berpengaruh positif

dan signifikan terhadap

frekuensi perdagangan saham.

4. Hossain et al.

(2012)

Umur, ukuran,

profitability,kompleksitas

bisnis, asset di tempat,

likuiditas.

Ukuran perusahaan, aset di

tempat, dan kompleksitas

bisnis signifikan terhadap

tingkat pengungkapan

pelaporan keuangan internet,

sedangkan umur,

profitabilitas, dan likuiditas tidak signifikan

5. Dâmaso dan

Lourenço (2011)

Ukuran perusahaan, dampak

lingkungan, IFR, leverage,

konsentrasi

kepemilikan,profitabilitas, dan auditor

Ukuran perusahaan (size) dan dampak lingkungan memiliki pengaruh yang positif dan

signifikan terhadap IFR.

Namun leverage, konsentrasi

kepemilikan, profitabilitas,

dan auditor memiliki pengaruh

yang negatif dan tidak

signifikan terhadap IFR.

6. Yap et al. (2011) Internet, direktur

non-eksekutif, direksi dengan

akuntansi dan kualifikasi

bisnis, ukuran dewan, nomor pemegang saham, komite

Internet positif secara

signifikan terhadap direktur non-eksekutif, direksi dengan

akuntansi dan kualifikasi

keuangan dan akuntansi,visibilitas internet.

Komite audit dengaan

kualifikasi keuangan dan

akuntansi yang baik juga berpengaruh secara positif dan signifikan terhadap visibilitas internet.

7. Damayanti (2011) IFR, internet, frekuensi

aktivitas perdagangan saham.

Perusahaan yang

menggunakan internet untuk mempublikasikan IFR mereka memiliki frekuensi aktivitas

perdagangan saham yang

lebih tinggi dibandingkan

dengan perusahaan yang tidak

menerapkan internet pada

publikasi IFR mereka.

8. Hargyantoro

(2010)

IFR, tingkat pengungkapan

website, frekuensi

perdagangan saham.

IFR dan tingkat pengungkapan

website sama-sama

berpengaruh positif terhadap frekuensi perdagangan saham perusahaan.

9. Lai et al. (2009) IFR, harga saham. Harga saham perusahaan yang

menerapkan IFR lebih cepat berubah dibandingkan dengan

perusahaan yang tidak

menerapkan IFR. Abnormal

return cumulative perusahaan yang menrapkan IFR lebih tinggi dibandingkan dengan

perusahaan yang tidak

menerapkan IFR. Perusahaan dengan tingkat transparansi informasi yang lebih tinggi akan menghasilkan abnormal return yang lebih tinggi pada harga saham mereka.

10. Pichegger dan

Wagenhofer (1999) dalam Lai et al.

(2009)

Ukuran perusahaan dan kualitas IFR.

Ukuran perusahaan

berhubungan positif dengan kualitas IFR.

11. Ezat dan Masry

(2008)

Corporate governance dan timeliness IFR.

Terdapat hubungan yang

positif antara ketepatan waktu

IFR dengan ukuran

perusahaan, sektor industri,

likuiditas, struktur

kepemilikan, komposisi

dewan direksi dan ukuran dewan direksi.

2.7 Kerangka Konseptual

a. Hubungan Internet Financial Reporting (IFR) dengan frekuensi perdagangan saham

Bila membicarakan peranan penting internet dalam dunia ekonomi dan bisnis, tentunya kita akan selalu mengaitkannya dengan bagaimana intensitas perdagangan saham apabila media internet diterapkan didalamnya. Kinerja laporan keuangan perusahaan yang menjadi suatu patokan bagi para investor, merupakan suatu bagian yang paling penting bagi perusahaan dalam hal pempublikasiannya.

Internet Financial Reporting, merupakan suatu media dimana perusahaan membuat suatu pelaporan keuangan dan mempublikasikannya melalui internet. Internet Financial Reporting adalah sebuah bentuk laporan keuangan sukarela yang dilakukan oleh perusahaan yang berkaitan dengan kinerja laporan keuangan maupun non keuangan perusahaan. Internet Financial Reporting sangat diperlukan bagi para stakeholders dalam menilai kualitas financial sebuah perusahaan.

Dalam hal ini investor atau pihak berkepentingan lainnya merupakan pihak yang sangat cepat menanggapi suau reaksi pasar. Oleh karena itu, Internet Financial Reporting adalah suatu media yang dinilai sangat berperan penting dan responsive dalam hal ini. Sesuai dengan pernyataan Beaver (1968) dalam Lai et al. (2009) yaitu harga saham akan bergerak ketika informasi yang berguna memasuki pasar. Dengan adanya IFR, maka pihak investor dan pihak

berkepentingan lainnya akan terbantu dalam mengambil keputusan apakah akan membeli ataupun menjual saham di perusahaan tersebut.

Suatu perusahaan yang menerapkan Internet Financial Reporting didalamnya dinilai dapat memiliki frekuensi perdagangan saham yang lebih tinggi dibandingkan dengan perusahaan yang tidak menerapkan Internet Financial Reporting.

b. Hubungan Tingkat Pengungkapan Informasi Website dengan Frekuensi Perdagangan Saham

Website merupakan suatu media yang berperan penting dalam mempublikasikan segala hal yang berkaitan dengan pertumbuhan dan perkembangan serta berbagai aktivitas yang dilakukan oleh seseorang perusahaan. Website yang update dinilai berbagai pengguna sebagai website yang memiliki perkembangan serta informasi yang cepat dan mudah didapat. Demikian halnya dengan bidaang ekonomi dan bisnis. Bagi perusahaan, website merupakan hal yang berperan penting dalam mempublikasikan aktivitas, perdagangan perusahaan, laporan kinerja keuangan dan non keuangan perusahaan, jalinan kerja sama dengan perusahaan lain, perkembangan dan pertumbuhan perusahaan, serta berbagai informasi penting lainnya.

Perusahaan yang memiliki website, tentuntnya akan memberikan keuntungan bagi pihak perusahaan dalam hal peningkatan frekuensi perdagangan sahamnya. Sesuai dengan adanya teori sinyal, perusahaan dipercaya untuk memberikan informasi yang dapat dipercaya kepada pihak lain

untuk mengurangi asimetris informasi dengan cara memberikan sinyal, misalnya dalam hal ini memberikan informasi keuangan yang dapat dipercaya.

Beaver (1968) dalam Lai et al. (2009) menyatakan bahwa sebuah manfaat yang besar bagi perusahaan untuk mengungkapkan informasi sebanyak mungkin sehingga investor mampu membedakan mana perusahaan yang baik dan yang buruk. Hal ini sesuai dengan pernyataan Ashbaugh et al. (1999) dalam Hargyantoro (2010), yaitu elemen penting Internet Financial Reporting adalah derajat atau kuantitas pengungkapan. Semakin tinggi tingkat pengungkapan informasi dalam kuantitas atau transparansi, maka semakin besar dampak dari pengungkapan pada keputusan investor. Jadi dapat disimpulakan bahwa, dengan adanya sinyal yang dibuat oleh perusahaan seperti memberikan publikasi laporan keuangan yang dapat dipercaya melalui pengungkapan website dapat memberikan bantuan bagi pihak investor dalam mendapatkan informasi laporan keuangan yang dapa dipercaya sehingga hal tersebut dapat mendorong pergerakan harga saham perusahaan menjadi lebih cepat dan akhirnya dapat meningkatkan frekuensi perdagangan saham perusahaan.

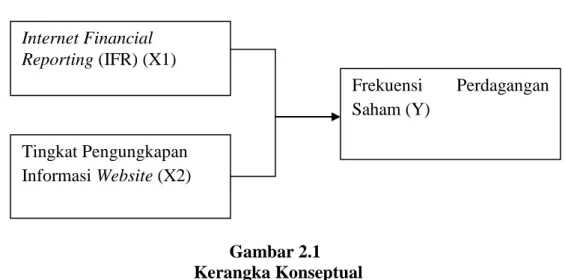

Berdasarkan latar belakang dan perumusan masalah yang dikemukakan sebelumnya, maka model kerangka konseptual yang menegaskan pengaruh Internet Financial Reporting dan tingkat pengungkapan informasi Website ditunjukkan pada Gambar 2.1 berikut:

S

Gambar 2.1 Kerangka Konseptual 2.8 Hipotesis

Berdasarkan rumusan masalah dan kerangka konseptual yang telah diuraikan sebelumnya, maka hipotesis yang diajukan adalah sebagai berikut: H1: Internet Financial Reporting berpengaruh positif terhadap frekuensi

perdagangan saham perusahaan.

H2: Tingkat pengungkapan informasi website berpengaruh positif terhadap frekuensi perdagangan saham perusahaan.

H3: Internet Financial Reporting dan tingkat pengungkapan informasi website berpengaruh signifikan secara serentak terhadap frekuensi perdagangan saham perusahaan. Internet Financial Reporting (IFR) (X1) Frekuensi Perdagangan Saham (Y) Tingkat Pengungkapan Informasi Website (X2)