57 ANALISI BOPO, NON PERFORMING LOAN (NPL) DAN

LOAN TO DEPOSIT RATIO (LDR) UNTUK MENINGKATKAN PROFITABILITAS (Studi Kasus Pada Pt. Bank Maluku-Malut Di Kota Ambon)

David Daniel Khurnala Daviddaniel1204@gmail.com

ABSTRACT

In this study, there were three hypotheses tested, namely (1) It is assumed that OEOI has a positive effect on the profitability of PT. Bank Maluku-Malut Ambon City, (2) It is assumed that NPL has a negative effect on the profitability of PT. Bank Maluku-Malut Ambon City, (3) It is assumed that the liquidity ratio has a positive effect on the profitability of PT. Bank Maluku-Malut Ambon City.

The population in this study were all financial reports at PT. Bank Maluku-Malut which had been published from 2015-2019, with samples of financial report data in the form of balance sheets and income statements at PT. Bank Maluku-Malut from 2015-2019 as many as 60 samples. The analysis technique used was multiple linear regression analysis. The t-test was used to test the hypothesis. The results of this study were (1) OEOI had a positive effect on profitability, (2) NPL had a positive effect on profitability, and (3) LDR had a negative effect on profitability.

Keywords: Operating Expenses to Operating Income (OEOI), Non Performing Loan (NPL), and Loan To Deposit Ratio (LDR), profitability ratio, ROA

PENDAHULUAN

Dengan mengukur ting-kat efisiensi, diharapkan bank dapat lebih efisien dalam mengelola produk-produknya, sehingga bank dapat meng-hasilkan laba yang tinggi. Dan untuk mengukur tingkat efisiensi tersebut rasio yang digunakan untuk mengukur adalah BOPO (Biaya Opera-sional pada Pendapatan Operasional). BOPO merupakan perbandingan antara biaya opera-sional dengan pendapatan operasional dalam mengukur tingkat efisiensi bank dalam kegiatan operasinya. Semakin kecil rasio BOPO berarti se-makin efisien biaya operasional yang dikeluarkan oleh bank yang bersangkutan, dan setiap peningkatan pendapatan operasi akan berakibat pada berku-rangnya laba sebelum pajak yang pada akhirnya akan menurunkan profitabilitas bank yang bersangkutan.

Rasio Non Performing Loan (NPL) digunakan untuk mengukur kemampuan

manajemen bank dalam mengelola kredit bermasalah. Risiko kredit yang diterima oleh bank merupakan salah satu risiko usaha bank, yang diakibatkan dari ketidakpastian dalam pengembaliannya atau yang diakibatkan dari tidak dilunasinya kembali kredit yang diberikan oleh pihak bank kepada debitur, (Hasibuan, 2007). Semakin tinggi rasio ini maka akan semakin buruk kualitas kredit bank yang menyebabkan jumlah kredit bermasalah semakin besar dan menye-babkan kerugian, sebaliknya jika semakin rendah NPL maka laba atau profitabilitas bank tersebut akan semakin meningkat.

Likuiditas bank diarti-kan sebagai kemampuan penyediaan alat-alat likuid yang mudah ditunaikan guna meme-nuhi semua kewajban bank yang segera harus dibayar. Menurut Kasmir (2014:225) LDR adalah rasio untuk meng-ukur besarnya kredit yang diberikan dibandingkan jumlah dana masyarakat dan modal sendiri yang digunakan.

58 Profitabilitas merupakan

kemam-puan perusahaan untuk memperoleh laba selama periode tertentu (Munawir, 2010:33). Profitabilitas di dalam dunia perbankan sangat penting baik untuk pemilik, penyimpan, pemerintah dan masyarakat (Audhya, 2014). Oleh karena itu bank perlu menjaga profitabilitas agar tetap stabil atau bahkan meningkat.

Sebagai lembaga inter-mediasi yang mengedepankan kepercayaan, Bank Maluku-Malut dengan slogan “setia melayani” berupaya memberikan layanan terbaik, disertai dengan perbaikan dan pening-katan kualitas dan mutu layanan bagi nasabah dan pemangku kepentingan. Dalam menjalan-kan usahanya, Bank Maluku-Malut tentu saja mengharapkan tingkat keuntungan yang tinggi untuk menunjukan kemampu-annya dalam mengasilkan keuntungan pada suatu periode.

Kinerja suatu perusa-haan sering diukur dengan bagaimana kemampuan suatu perusahaan itu menghasilkan laba. Dari sudut manajemen, Return on Assets (ROA) digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan laba dari total aktiva yang dimiliki oleh perusahaan pada suatu periode tertentu. Bertambah tinggi ROA maka bertambah baik bagi perusahaan. METODE

Penelitian ini meng-gunakan jenis Penelitian kuantitatif. Penelitian ini akan menjelaskan hubungan meme-ngaruhi dan dipengaruhi dari variabel-variabel yang akan diteliti. Pendekatan kuantitatif digunakan karena data yang dipakai akan menganalisis hubungan antara variabel yang dinyatakan dengan angka.

HASIL

Untuk menguji kelayakan model estimasi yang akan digunakan, maka model harus menjalin serangkaian uji model yang dirangkum dalam Uji Asumsi Klasi. Uji asumsi klasisk yang digunakan adalah uji Normalitas, Uji Heteroskedastisitas dan uji Autokorelasi yang rincian ujianya alaha sebagai berikut.

Uji Normalitas

Uji normalitas menggunakan pendekatan grafik sebagai berikut.

Grafik 1 Uji Normalitas

Sumber: data diolah

Plot PP jika kita lihat lebih jauh terlihat bahwa nilai PP Plot berada sekitar garis estimasi, sehingga diartikan bahwa distribusi data adalah normal.

Uji Heteroskedastisitas

Uji heteroskedastisitas menggu-nakan pendekatan scatterplot berikut ini.

Grafik 2

Uji Heteroskedastisitas

Sumber: data diolah

Grafik scatterplot dapat menya-takan tidak terjadi Heteroske-dastisitas karena titik-titik menyebar secara acak dan tersebar di atas dan dibawah angka 0 pada sumbu Y.

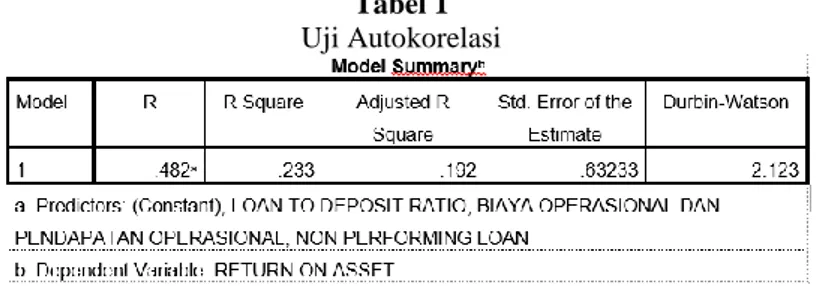

Uji Autokorelasi

Hasil uji autokorelasi adalah sebagai berikut.

59 Tabel 1

Uji Autokorelasi

Sumber: data diolah

Dapat disimpulkan hasil du < dw < 4-du(1.7274 < 2.123 < 4-1,7274= 2.2726). Dengan demikian dapat dikatakan bahwa tidak terjadi autokorelasi, sehingga model regresi layak untuk digunakan.

Analisis Regresi Linier Berganda

Hasil estimasinya sebagai beri-kut:

Tabel 2

Analisis Regresi Linier Berganda

Sumber: data diolah

Dapat diketahui bahwa nilai konstanta 2,136. Artinya jika Biaya Operasional dan Pendapatan Operasional (BOPO), Non Performing Loan (NPL), dan Loan To Deposit Ratio (LDR), sama dengan nol (tidak memberikan pengaruh), maka tingkat Return on Asset (ROA) di PT. Bank Maluku-Malut periode tahun 2015-2019 sebesar 2,136%.

BOPO = 0,039, artinya jika X2 (NPL), dan X3 (LDR), sama dengan nol (tidak memberikan pengaruh), maka tingkat Return on Asset (ROA) di PT. Bank Maluku-Malut periode tahun 2015-2019 sebesar 0,039 = 3,9%

NPL = - 0,029, artinya jika X1

(BOPO), dan X3 (LDR), sama dengan nol

(tidak memberikan pengaruh), maka tingkat Return on Asset (ROA) di PT. Bank Maluku-Malut periode tahun 2015-2019 sebesar - 0,029= - 2,9%

LDR = - 0,025, artinya jika X1

(BOPO), dan X2 (NPL), sama dengan nol (tidak memberikan pengaruh), maka tingkat Return on Asset (ROA) di PT. Bank Maluku-Malut periode tahun 2015-2019 sebesar - 0,025 = - 2,5%.

Uji Pengaruh Parsial

Uji pengaruh Parsial dilaksa-nakan dengan Uji T dengan hasil sebagaimana terlihat dibawah ini,

Tabel 3 Uji Parsial (uji t)

60 Nilai signifikansi pada Biaya

Operasional dan Pendapatan Operasional adalah sebesar 0,012. hal ini dapat disimpulkan bahwa nilai ini lebih kecil dari nilai signifikan yang ditetapkan (0,012 < 0,05). Artinya Biaya Operasional dan Pendapatan Operasional (BOPO) berpengaruh positif terhadap profitabilitas (ROA) PT.Bank Maluku-Malut periode tahun 2015-2019.

signifikansi pada Non Performing

Loan (NPL) adalah sebesar 0,794. Hal ini

dapat disimpulkan bahwa nilai ini lebih besar dari nilai signifikansi yang ditetapkan (0,794 > 0,005) Artinya NPL

berpengaruh negativ terhadap profitabilitas (ROA) PT.Bank Maluku-Malut periode tahun 2015-2019.

signifikansi pada Loan to Deposit

Ratio (LDR) adalah sebesar 0,016. Hal ini

dapat disimpulkan bahwa nilai ini lebih kecil dari nilai signifikansi yang ditetapkan (0,016 < 0,005) Artinya LDR berpengaruh positiv terhadap profitabilitas (ROA) PT.Bank Maluku-Malut periode tahun 2015-2019.

Uji Koefisien determinasi

Hasil hitung yang diperoleh adalah:

Tabel 4

Uji Koefisien determinasi

Uji koefisien determi-nasi menunjukkan bahwa nilai Adjusted R Square sebesar 0,192. Dengan demikian dapat diketahui bahwa variable independent (BOPO, NPL, dan LDR) mempengaruhi variable dependent (Profitabilitas) sebesar 19,2%. Sedangkan

sisanya 80,8% dijelaskan oleh factor lain diluar penelitian ini.

Uji Simultan

Uji simultan adalah uji serempak yang hasilnya adalah sebagai berikut. Tabel 5

61 Hasil signifikansi sebe-sar 0,002

lebih kecil dari nilai signifikan yang ditetapkan (0,002 < 0,05). Artinya Biaya Operasional dan Pendapatan Operasional (BOPO), Non Performing Loan (NPL), dan Loan To Deposit Ratio (LDR), berpe-ngaruh positif terhadap Profitabilitas (ROA)

Analisis pengaruh BOPO terhadap Profitabilitas (ROA)

Dapat dilihat dari hasil uji-t dalam penelitian ini, Di mana nilai signifikansi BOPO kurang dari 0,05 yaitu 0,012. Hasil ini menunjukan bahwa tingkat efisiensi bank dalam menjalankan operasionalnya berpengaruh terhadap tingkat pendapatan yang dihasilkan oleh PT.Bank Maluku-Malut, sehingga hipotesis yang diajukan dapat dibuktikan bahwa BOPO berpengaruh positif terhadap profitabilitas. Analisis pengaruh NPL Ter-hadap Profitabilitas (ROA)

NPL berpengaruh nega-tif terhadap profitabilitas (ROA) PT. Bank Maluku-Malut periode tahun 2015-2019. Di mana nilai signifikansi lebih besar (0,794) dari penetapan signifikansi (0,05) pada hasil uji-t. Sehingga hipotesis yang menyatakan bahwa NPL berpengaruh negatif terhadap profitabilitas diterima.

Hasil yang berpengaruh negatif terhadap profitabilitas (ROA) disebabkan karena semakin tingginya kredit bermasalah dalam hal ini yang dikaitkan dengan tingkat kolektibilitasnya yaitu kredit dalam perhatian khusus, kurang lancar, diragukan, dan kredit macet pada PT. Bank Maluku-Malut tinggi, mengakibatkan perolehan laba berkurang sehingga berpengaruh buruk bagi profitabilitas PT. Bank Maluku-Malut. Analisis Pengaruh LDR Terh-adap Profitabilitas (ROA)

Loan to deposit ratio (LDR)

berpengaruh positif terhadap profitabilitas (ROA). Hal ini dapat dilihat dari hasil uji-t,

di mana nilai signifikansi LDR lebih kecil (0,016) dari nilai signifikansi (0,05) yang telah di tetapkan. Hasil penelitian yang menunjukan pengaruh LDR terhadap profitabilitas (ROA) positif memiliki arti, apabila terjadi peningkatan terhadap LDR maka profitabilitas (ROA) juga mengalami peningkatan.

KESIMPULAN

Biaya operasional dan pendapatan operasional (BOPO) berpengaruh positif terhadap profitabilitas (ROA) pada PT. Bank Maluku-Malut periode tahun 2015-2019. Hal ini dapat dilihat dari hasil uji-t dalam penelitian ini, Di mana nilai signifikansi BOPO kurang dari 0,05 yaitu 0,012. Sehingga hipotesis yang menyatakan bahwa BOPO berpengaruh positif terhadap profitabilitas (ROA), dapat diterima.

Non performing loan (NPL) berpengaruh negatif terhadap profitabilitas (ROA) PT. Bank Maluku-Malut periode tahun 2015-2019. Di mana nilai signifikansi lebih besar (0,794) dari penetapan signifikansi (0,05) pada hasil uji-t. sehingga hipotesis yang menyatakan bahwa NPL berpengaruh negatif terhadap profitabilitas (ROA), dapat diterima.

Loan to deposit ratio (LDR)

berpengaruh positif terhadap profitabilitas (ROA). Hal ini dapat dilihat dari hasil uji-t di mana nilai signifikansi LDR lebih kecil (0,016) dari nilai signifikansi (0,05) yang telah di tetapkan. Sehingga hipotesis yang menyatakan bahwa LDR berpengaruh positif terhadap profitabilitas (ROA), dapat diterima.

SARAN

Bagi manajemen PT. Bank Maluku-Malut, untuk mening-katkan kinerja keuangan melalui profitabilitas bank (ROA) di masa mendatang hendaknya memperhatikan aspek permo-dalan, kualitas aktiva, likuiditas, dan efisiensi biaya. Hendaknya bank dapat mengurangi

62 biaya operasional yang tidak perlu,

misalnya mengurangi produk dan jasa perbankan yang menimbulkan biaya tinggi. Bagi peneliti selanjutnya dan yang tertarik dibidang yang sama, dapat menggunakan jenis rasio keuangan lainnya untuk dijadikan variable dalam penelitian. Karena dengan semakin banyak variable juga data maka akan memberikan hasil penelitian yang lebih maksimal.

DAFTAR PUSTAKA

Ade Arthesa dan Edia Handiman, 2009. Bank dan Lembaga Keuangan Bukan Bank, Jakarta: Indeks. 2009

Azwar, S. 2004. Metode Penelitian. Yogyakarta: Pustaka Belajar

Bambang Riyanto. 2008. Dasar Dasar Pembelan-jaan Perusahaan. Yogya-karta: BPFE

Dahlan Siamat, 2005. Mana-jemen Lembaga Keu-angan. “Kebijakan Mo-neter dan Perbankan”, Jakarta : Fakultas Eko-nomi Universitas Indo-nesia, edisi kesatu.

Drs. S. Munawir. (2010). Analisa Laporan Keu-angan. Yogyakarta: Liberty.

Ghozali, Imam. 2011. Apli-kasi Analisis Multiva-riate Dengan Program SPSS. Semarang: Badan Penerbit Universitas Diponegoro.

Harahap, Sofyan Syafri. 2008. Analisis Kritis Atas La-poran Keuangan. Raja Grafindo Persada, Jakarta Hasibuan, Malayu S.P 2007, Manajemen

Sumber Daya Manusia Perusa-haan, Bandung, PT. Bumi Aksa. Jumingan. 2006. Analisis Laporan

Keuangan. Jakarta: PT. Bumi Aksara Kasmir, (2004). Bank dan Lem-baga

Keuangan Lainnya. Jakarta : PT. Raja Grafindo Persada

Kasmir. (2014). Dasar-Dasar Perbankan. Edisi Revisi, Cetakan ke duabelas, PT. Raja Grafindo Persada, Jakarta. Kasmir. (2012), Analisis Lapor-an

Keuangan.Jakarta : PT. Raja Grafindo Persada.

Kuncoro. 2002. Manajemen Perbankan, Teori dan Aplikasi. Jakarta: PT. Indeks Kelompok Gramedia.

Lukman, Dendawijaya. 2000. Manajemen Perbankan. Ghalia Indonesia : Jakarta

Sugiyono. 2010. Metode Pene-litian Pendidikan Pende-katan Kuantitatif, kuali-tatif, dan R&D. Bandung: Alfabeta

Sulhan dan Siswanto, Ely, 2008. Manajemen Bank: Kon-vensional dan Syariah. UIN Malang-Press (Ang-gota IKAPI).

Veithzal Rivai. 2007. Bank and Financial Institute Mana-gement. Jakarta: PT. Raja GrafindoPersada.

Veithzal Rivai, 2013, Manaje-men Sumber Daya Manu-sia Untuk Perusahaan Dari Teori Ke Praktek, Rajagrafindo persada, Bandung.

Zarkasyi, Wahyudin. (2008). Good Corporate Gover-nance: Pada Badan Usaha Manufaktur, Perbankan dan Jasa Keuangan lainnya. Bandung : Alfabeta