11 BAB II

KAJIAN PUSTAKA DAN HIPOTESIS PENELITIAN

2.1 Landasan Teori dan Konsep

2.1.1 Teori Keagenan (Agency Theory)

Teori agensi adalah teori yang menjelaskan hubungan antara pihak agen (manajemen) dengan principal (pemegang saham). Principal merupakan pihak yang memberikan amanat kepada agen untuk melakukan suatu jasa atas nama principal, sementara agen adalah pihak yang diberi mandat. Menurut Jensen dan Meckling (1976) teori keagenan merupakan hubungan manajer dan pemilik yang mengurus penggunaan dan pengendalian sumber daya yang dimiliki perusahaan. Dalam hal ini pihak principal sebagai pemilik akan memberikan informasi kepada pihak agen sebagai manajer untuk melakukan pengolahan informasi. Hasil pengolahan informasi dapat digunakan dalam pengambilan keputusan bagi pihak

principal.

Teori agensi tidak selalu menghasilkan hasil yang baik dimana principal memiliki keyakinan bahwa agen tidak selalu melakukan yang terbaik untuk kepentingan principal. Teori keagenan berpendapat bahwa entitas merupakan urat nadi dari hubungan-hubungan keagenan dan mencoba untuk memahami perilaku organisasi dengan menguji bagaimana pihak-pihak yang terkait dengan hubungan keagenan tersebut memaksimumkan utilitas melalui sebuah kerjasama (Astika, 2010:64). Inti dari teori keagenan adalah pendesainan sebuah kontrak yang sesuai untuk menyelaraskan kepentingan agen dan principal dalam hal terjadi konflik kepentingan.

12

Masalah keagenan yang timbul dapat dikurangi dan diatasi dengan biaya keagenan yang ditanggung baik agen maupun principal. Tingkat biaya agensi tergantung pada peraturan perundang-undangan dalam penyusunan kontrak. Menurut Jensen dan Meckling (1976) biaya keagenan dibagi menjadi tiga yaitu: 1) Monitoring cost

Monitoring cost yaitu biaya yang harus dikeluarkan pemilik perusahaan atau

pemegang saham dalam upaya untuk mengawasi prilaku manajemen. 2) Bonding cost

Bonding cost adalah biaya yang ditanggung untuk menempatkan dan mematuhi

mekanisme yang menjamin bahwa manajemen akan bertindak untuk kepentingan pemegang saham.

3) Residual cost

Residual cost adalah nilai kerugian yang dialami oleh pemilik perusahaan atau

pemegang saham akibat dari keputusan manajemen yang menyimpang dari keputusan yang telah ditetapkan.

Menurut Eisenhardt (1989) menyebutkan ada tiga asumsi sifat manusia terkait keagenan yaitu, yang pertama manusia pada umumnya mementingkan diri sendiri, yang kedua manusia memiliki daya pikir terbatas mengenai persepsi pada masa yang akan datang, dan yang terakhir manusia selalu menghindari resiko. Informasi laporan keuangan yang akurat dan tepat waktu dapat mempengaruhi permintaan akan audit laporan keuangan. Hubungan teori keagenan sangat erat dengan ketepatan waktu penyampaian laporan keuangan. Ketepatan waktu menunjukan rentang waktu antara informasi yang ingin disajikan dengan pelaporan, apabila

13

informasi tersebut tidak disampaikan tepat waktu mengakibatkan nilai dari informasi menjadi berkurang. Berkurangnya nilai informasi yang disampaikan kepada prinsipal menimbulkan asimetris informasi (Dewi, 2014).

Asimetris informasi merupakan salah satu elemen teori keagenan, dalam hal ini pihak agen lebih banyak mengetahui informasi internal perusahaan secara detail dibandingkan pihak prinsipal yang hanya mengetahui informasi perusahaan secara eksternal melalui hasil kinerja yang dibuat oleh manajemen. Oleh karena itu, hal ini memerlukan ketepatan waktu mengurangi adanya asimetris infomasi antara pihak agen atau manajemen dengan pihak principal atau pemegang saham, sehingga laporan keuangan dapat disampaikan secara transparan kepada principal. Principal dalam penelitian ini adalah perusahaan, sedangkan yang berperan sebagai agen adalah auditor. Perusahaan menggunakan jasa auditor independen untuk mengaudit laporan keuangan mereka. Perusahaan berharap agar auditor menyelesaikan laporan keuangan tepat waktu, sehingga informasi dalam laporan keuangan menjadi berkualitas.

2.1.2 Laporan Keuangan

Laporan keuangan merupakan hasil akhir dari siklus akhir akuntansi sekaligus bagian dari pelaporan keuangan (Sunaningsih, 2014). Laporan keuangan bertujuan untuk menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan suatu keputusan (Harahap, 2010:70). Selain itu laporan keuangan juga merupakan alat pertanggungjawaban pengelola perusahaan

14

oleh manajemen atas sumberdaya yang telah dipercayakan kepadanya. Laporan keuangan harus memiliki informasi yang lengkap dan jelas serta dapat menggambarkan secara tepat kejadian ekonomi yang berpengaruh terhadap hasil operasi perusahaan. Laporan keuangan yang lengkap terdiri dari laporan perubahan posisi keuangan (neraca), laporan laba/rugi, laporan perubahan ekuitas, laporan arus kas, serta catatan atas laporan keuangan.

Tujuan laporan keuangan menurut PSAK (2009) adalah untuk menyediakan informasi tentang posisi keuangan, kinerja, serta perubahan posisi keuangan perusahaan yang bermanfaat bagi pengguna laporan keuangan dalam membuat keputusan ekonomi. Laporan keuangan yang baik harus memenuhi karakteristik kualitatif laporan keuangan sebagai berikut.

1) Dapat dipahami

Kualitas informasi dalam laporan keuangan terlihat dari kemudahan untuk dipahami oleh para pengguna yang diasumsikan memiliki pengetahuan memadai mengenai aktivitas ekonomi dan bisnis, akuntansi, dan kemauan mempelajari informasi dengan ketekunan yang wajar.

2) Relevan

Informasi dalam laporan keuangan dikatakan relevan ketika dapat mempengaruhi keputusan ekonomi pengguna. Informasi yang relevan harus dapat membantu pengguna laporan keuangan untuk mengevaluasi laba sekarang maupun laba masa datang (predictive value), serta memperbaiki harapan yang dibuat sebelumnya (feedback value). Informasi juga harus

15

tersedia tepat waktu bagi pengambil keputusan sebelum mereka kehilangan kesempatan atau untuk mempengaruhi keputusan yang diambil (timeliness). 3) Keandalan

Informasi dikatakan andal (reliable) jika bebas dari pengertian yang menyesatkan dan salah saji yang material, serta dapat diandalkan pengguna sebagai penyajian yang jujur dan wajar (faithful representation) dari yang seharusnya disajikan atau yang secara wajar diharapkan dapat disajikan. 4) Dapat dibandingkan

Identifikasi kecenderungan posisi dan kinerja keuangan pada laporan keuangan perusahaan antar periode hendaknya dapat diperbandingkan oleh pengguna. Selain itu pengguna harus dapat membandingkan laporan keuangan antar perusahaan pada setiap periode untuk mengevaluasi posisi keuangan, kinerja serta perubahan posisi keuangan secara relatif. Implikasinya, pengguna mendapat informasi tentang kebijakan akuntansi yang digunakan dalam susunan laporan keuangan, perubahan kebijakan, serta pengaruhnya. Ketaatan pada standar akuntansi keuangan, termasuk pengungkapan kebijakan akuntansi yang digunakan oleh perusahaan, membantu pencapaian karakteristik daya banding.

Terkait penjelasan diatas maka dapat disimpulkan bahwa laporan keuangan yang baik dan berkualitas adalah laporan yang memiliki informasi ynag dapat dipahami, relevan, dapat diandalkan, dan mempunyai daya banding. Salah satu kendala dari informasi yang relevan dan dapat diandalkan adalah tepat waktu (Harahap, 2011:134). Ketepatan waktu adalah atribut kualitatif informasi keuangan

16

yang memerlukan informasi tersedia untuk pengguna laporan keuangan secepat mungkin (Banimahd et al,2012), jika terdapat penundaan, maka informasi yang dihasilkan akan kehilangan relevansi dan reliabilitasnya.

2.1.3 Audit Report Lag

Audit report lag merupakan aspek penting dalam menjaga relevansi dari

informasi yang dibutuhkan para pengguna laporan keuangan. Tujuan laporan keuangan menurut IAI (2009) adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pengguna dalam pengambilan keputusan ekonomi. Untuk menjaga tingkat relevansi dari laporan keuangan, maka laporan keuangan harus disampaikan tepat waktu agar dapat digunakan sebagai dasar pengambilan keputusan. Baridwan (2000) menyatakan bahwa tepat waktu diartikan sebagai informasi yang harus sampai sedini mungkin untuk dapat digunakan sebagai dasar untuk pengambilan keputusan ekonomi dan untuk menghindari tertundanya keputusan-keputusan tersebut.

Menurut Dyer dan McHugh (1975) , audit report lag adalah interval terbuka pada jumlah hari dari akhir tahun sampai tercatat sebagai tanggal signature opini dalam laporan keuangan. Menurut Anastasia (2007) audit report lag adalah jangka waktu penyelesaian audit antara tanggal tahun buku perusahaan berakhir sampai dengan tanggal laporan audit. Perbedaan waktu antara tanggal laporan keuangan dengan laporan auditor independen mengindikasikan tentang lamanya waktu

17

penyelesaian audit yang dilakukan oleh auditor. Semakin panjang suatu audit report

lag, maka akan memberikan dampak yang buruk bagi perusahaan.

Terdapat 3 komponen audit report lag menurut Knechel dan Payne (2001) yaitu :

1) Sceduling lag merupakan selisih waktu antara akhir tahun fiskal perusahaan atau tanggal neraca dengan dimulainya pekerjaan lapangan auditor.

2) Fieldwork lag merupakan selisih waktu antara dimulainya pekerjaan lapangan dan saat penyelesaiannya.

3) Reporting lag merupakan selisih waktu antara saat penyelesaian pekerjaan lapangan dengan tanggal laporan auditor.

Audit report lag termasuk dalam karakteristik kualitatif yang harus dipenuhi

dalam laporan keuangan yaitu sifat relevan. Laporan keuangan dianggap tidak relevan saat laporan keuangan tersebut kehilangan kapasitas untuk mempengaruhi keputusan yang diambil, yaitu memiliki ketepatan waktu (Kieso, 2010:57). Audit

report lag sangat mempengaruhi ketepatan waktu penyampaian laporan keuangan

perusahaan yang telah diaudit. Semakin panjang audit report lag, berarti perusahaan akan semakin terlambat untuk menyampaikan laporan keuangan kepada publik yang menunjukan semakin lamanya auditor menyelesaikan pekerjaan audit. Menurut Halim (2000) audit report lag berkaitan dengan rentang waktu penyelesaian pelaksanaan audit laporan keuangan tahunan yang dihitung sejak tanggal tutup buku perusahaan yaitu 31 Desember sampai dengan tanggal yang tertera pada laporan auditor independen. Ketentuan waktu penyampaian laporan keuangan tahunan telah diatur dalam peraturan Bapepam Nomor X.K.2 yang

18

menjelaskan tentang penyampaian laporan keuangan perusahaan dan laporan keuangan tahunan yang harus disertai pendapat auditor independennya, harus disampaikan kepada Bapepam selambat-lambatnya akhir bulan ketiga (90 hari) setelah tanggal laporan keuangan tahunan perusahaan.

Dyer dan McHugh (1975), menjelaskan tiga kriteria keterlambatan pelaporan keuangan antara lain:

1) Preliminary lag yaitu interval jumlah hari antara tanggal laporan keuangan sampai penerimaan laporan akhir preliminary oleh bursa.

2) Auditor’s report lag yaitu interval jumlah hari antara tanggal laporan keuangan sampai tanggal laporan auditor ditandatangani.

3) Total lag yaitu interval jumlah hari antara tanggal laporan keuangan sampai tanggal penerimaan laporan dipublikasikan oleh bursa.

2.1.4 Ukuran Perusahaan

Ukuran perusahaan merupakan salah satu faktor yang mempengaruhi audit

report lag. Ukuran perusahaan menggambarkan besar kecilnya suatu perusahaan.

Besar kecilnya perusahaan dapat diukur berdasarkan total nilai aset, total penjualan,

market velue, jumlah tenaga kerja, dan sebagainya (Bangun,dkk. 2012). Semakin

besar aset perusahaan maka semakin banyak modal yang ditanam, semakin banyak penjualan maka semakin banyak perputaran uang dan semakin besar market velue maka semakin dikenal masyarakat luas.

Perusahaan yang lebih dikenal oleh publik memiliki tuntutan dalam hal transparansi yang semakin luas pula. Untuk itu kebutuhan akan penyampaian

19

laporan keuangan juga semakin dibutuhkan. Menurut Lianto dan Kusuma (2010) perusahaan berskala besar cenderung melaporkan laporan keuangan lebih cepat dibanding perusahaan kecil karena perusahaan besar lebih diawasi oleh pemerintah, investor, Bapepam, maka dari itu perusahaan besar lebih cepat melaporkan karena adanya tekanan dari eksternal. Selain itu Fadio et al (2015) menyatakan bahwa perusahaan yang lebih besar dianggap menyelesaikan audit mereka lebih awal dibandingkan dengan perusahaan kecil karena mereka memiliki pengendalian yang kuat.

Keputusan ketua Bapepam Nomor: Kep-11/PM/1997 menjelaskan bahwa perusahaan menengah dan kecil adalah badan hukum yang memiliki jumlah kekayaan (total assets) tidak lebih dari seratus miliar rupiah, sedangkan perusahaan besar adalah badan hukum yang memiliki jumlah kekayaan (total assets) lebih dari seratus miliar rupiah. Menurut Machfoedz (1994) dalam Yulia (2013) ukuran perusahaan terbagi dalam tiga kategori, yaitu:

1) Perusahaan besar

Total aset yang besar dapat mencerminkan bahwa perusahaan tersebut memiliki ukuran yang besar pula. Perusahaan yang dikategorikan besar biasanya merupakan perusahaan yang telah go public di pasar modal dan memiliki aset sekurang-kurangnya 200 miliar.

2) Perusahaan menengah

Perusahaan yang digolongkan dalam kategori ini jika memili aset diantara 2 miliar sampai 200 miliar dan biasanya listing di pasar modal.

20 3) Perusahaan kecil

Perusahaan kecil merupakan perusahaan yang memiliki aset kurang dari 2 miliar dan biasanya belum terdaftar di pasar modal.

Penelitian ini menggunakan total aset untuk mengukur besar kecilnya perusahaan. Total aset yang dimaksud adalah jumlah aset yang dimiliki perusahaan yang tercantum pada laporan keuangan pada akhir periode yang telah diaudit (Widosari, 2012). Menurut Modugu et al. (2012) total aset mencerminkan seberapa besar aktiva yang dimiliki oleh suatu perusahaan serta mencerminkan ukuran dari perusahaan. Total aset dipilih karena penilaian ukuran perusahaan dengan total aset lebih stabil dibandingkan dengan market value dan total penjualan.

2.1.5 Likuiditas

Likuiditas adalah kemampuan perusahaan untuk memenuhi kewajiban jangka

pendek (Harahap, 2007:301). Weston dan Brigham (1993) mendefinisikan

likuiditas sebagai rasio yang mengukur kemampuan perusahaan dalam memenuhi

kewajiban jangka pendek yang jatuh tempo. Likuiditas merupakan kemampuan untuk mengubah aktiva menjadi kas atau kemampuan untuk memperoleh kas. Menurut Listiana dan Susilo (2012), perusahaan yang memiliki tingkat likuiditas yang tinggi memiliki resiko yang lebih kecil terhadap kemungkinan terjadinya gagal bayar atas hutang jangka pendek yang dimiliki perusahaan. Tingginya tingkat

likuiditas perusahaan menggambarkan kinerja perusahaan sangat baik sehingga

21

Likuiditas perusahaan dapat ditunjukkan oleh besar kecilnya aset lancar yaitu

aset yang mudah untuk diubah menjadi kas yang meliputi kas, surat berharga, piutang, persediaan. Likuiditas merupakan salah satu faktor yang nantinya dapat mempengaruhi ketepatan waktu pelaporan keuangan. Perusahaan yang mempunyai cukup kemampuan untuk membayar utang jangka pendek disebut sebagai perusahaan yang likuid. Tingkat likuiditas yang tinggi pada sebuah perusahaan menunjukkan bahwa perusahaan tersebut dapat memenuhi kewajiban jangka pendeknya dengan baik, sedangkan tingkat likuiditas yang rendah menunjukkan bahwa perusahaan tidak dapat memenuhi kewajiban jangka pendeknya dengan baik (Nasution, 2009). Perusahaan yang mempunyai tingkat likuiditas yang tinggi menunjukkan kabar baik (good news) bagi perusahaan, hal ini nantinya akan mempengaruhi perusahaan untuk menyampaikan laporan keuangannya dengan tepat waktu karena akan membuat reaksi pasar menjadi positif terhadap perusahaan. Likuiditas dalam penelitian ini diukur menggunakan rasio lancar perusahaan (current ratio) (Harahap, 2007: 301). Rasio ini mengukur sampai seberapa jauh aset lancar perusahaan mampu untuk melunasi kewajiban kewajiban jangka pendek perusahaan tersebut. Semakin tinggi rasio ini maka dapat dikatan bahwa perusahaan dapat melunasi kewajiban jangka pendeknya dengan tepat waktu. Menurut Harahap (2007:301), likuiditas dapat diukur dengan rumus sebagai berikut :

𝐶𝑢𝑟𝑟𝑒𝑛𝑡 𝑅𝑎𝑡𝑖𝑜 = 𝐶𝑢𝑟𝑟𝑒𝑛𝑡 𝐴𝑠𝑠𝑒𝑡

𝐶𝑢𝑟𝑟𝑒𝑛𝑡 𝐿𝑖𝑎𝑏𝑖𝑙𝑖𝑡𝑖𝑒𝑠× 100%

Current asset yang digunakan dalam menghitung rasio lancar perusahaan yang

seluruh asset lancar yang dimiliki perusahaan terdiri dari kas dan setara kas, piutang usaha, persediaan dan beban dibayar dimuka (Wild et al, 2005).

22 2.2 Hasil Penelitian Sebelumnya

Penelitian Hilmi dan Ali (2008), melakukan penelitian tentang pengaruh antara profitabilitas, laverage, likuiditas, ukuran perusahaan, kepemilikan publik, reputasi KAP dan opini auditor terhadap ketepatan waktu penyampaian laporan keuangan. Sampel yang digunakan dalam penelitian ini adalah 879 perusahaan di BEI manufaktur tahun 2004 sampai 2006. Hasil dari penelitian ini yaitu variabel

laverage keuangan, ukuran perusahaan dan opini auditor tidak mempengaruhi

ketepatan waktu penyampaian laporan keuangan, sedangkan variabel profitabilitas,

likuiditas, kepemilikan publik dan reputasi KAP mempengaruhi ketepatan waktu

penyampaian laporan keuangan. Perbedaan dengan penelitian sekarang terletak pada sampel dan periode pengamatan, serta likuiditas digunakan sebagai variabel pemoderasi.

Abdul dan Fadlizawati (2014), melakukan penelitian tentang pengaruh firm

size, laverage, profitability, auditor’s comment pada audit report lag. Hasil dari

penelitian ini yaitu variabel firm size, laverage, profitability berpengaruh negatif terhadap audit report lag, sedangkan variabel auditor’s comment berpengaruh positif terhadap audit report lag. Perbedaan dengan penelitian sekarang terletak pada variabel yang digunakan, sampel dan tahun pengamatan.

Ariyani (2014), melakukan penelitian tentang pengaruh profitabilitas, ukuran perusahaan, kompleksitas operasi perusahaan, reputasi KAP terhadap audit report

lag. Sampel yang digunakan dalam penelitian ini adalah 162 perusahaan

manufaktur di BEI tahun 2010 sampai 2012. Hasil dari penelitian ini yaitu variabel profitabilitas dan ukuran perusahaan berpengaruh negatif terhadap audit report lag,

23

sedangkan variabel kompleksitas operasi perusahaan dan reputasi KAP berpengaruh terhadap audit report lag. Perbedaan dengan penelitian sekarang terletak pada variabel yang digunakan, sampel dan tahun pengamatan.

Mahendra (2014), melakukan penelitian tentang pengaruh komisaris independen, kepemilikan institusional, profitabilitas, likuiditas, dan ukuran perusahaan terhadap ketepatanwaktu publikasi laporan keuangan tahunan. Sampel yang digunakan dalam penelitian ini adalah 96 perusahaan perbankan di BEI tahun 2009 sampai 2012. Hasil dari penelitian ini yaitu variabel ukuran perusahaan tidak berpengaruh terhadap ketepatanwaktu publikasi laporan keuangan tahunan, sedangkan komisaris independen, kepemilikan institusional, profitabilitas,

likuiditas berpengaruh signifikan terhadap ketepatanwaktu publikasi laporan

keuangan tahunan. Perbedaan dengan penelitian sekarang terletak pada sampel dan periode pengamatan, serta likuiditas digunakan sebagai variabel pemoderasi.

Saleh (2004), melakukan penelitian tentang pengaruh rasio gearing, profitabilitas, ukuran perusahaan, umur perusahaan, item-item luar biasa dan ownership terhadap ketepatanwaktu penyampaian laporan keuangan. Sampel yang digunakan dalam penelitian ini adalah 155 perusahaan manufaktur di BEI tahun 2000 sampai 2002. Hasil dari penelitian ini yaitu variabel rasio gearing, profitabilitas, ukuran perusahaan, umur perusahaan, item-item luar biasa dan ownership tidak berpengaruh terhadap ketepatanwaktu penyampaian laporan keuangan, sedangkan item-item luar biasa berpengaruh terhadap ketepatanwaktu penyampaian laporan keuangan. Perbedaan dengan penelitian sekarang terletak pada variabel yang digunakan, sampel dan tahun pengamatan.

24

Sulistyo (2010), melakukan penelitian tentang pengaruh profitabilitas,

likuiditas, laverage, ukuran perusahaan, kompleksitas operasi perusahaan,

kepemilikan publik, reputasi KAP dan opini auditor terhadap ketepatanwaktu publikasi laporan keuangan. Sampel yang digunakan dalam penelitian ini adalah perusahaan manufaktur di BEI tahun 2006 sampai 2008. Hasil dari penelitian ini yaitu variabel likuiditas, laverage dan opini auditor tidak berpengaruh signifikan terhadap ketepatanwaktu publikasi laporan keuangan, sedangkan profitabilitas, ukuran perusahaan, kompleksitas operasi perusahaan, kepemilikan publik, reputasi KAP berpengaruh secara signifikan terhadap ketepatanwaktu penyampaian laporan keuangan. Perbedaan dengan penelitian sekarang terletak pada sampel dan periode pengamatan, serta likuiditas digunakan sebagai variabel pemoderasi.

Ratna dan Ghozali (2013), melakukan penelitian tentang pengaruh ukuran perusahaan, solvabilitas, ukuran KAP, rapat komite terhadap audit report lag. Sampel yang digunakan dalam penelitian ini adalah 252 perusahaan yang terdaftar di BEI tahun 2010 sampai 2012. Hasil dari penelitian ini yaitu variabel ukuran perusahaan, ukuran KAP, rapat komite berpengaruh negatif terhadap audit report

lag, sedangkan solvabilitas berpengaruh positif terhadap audit report lag.

Perbedaan dengan penelitian sekarang terletak pada variabel yang digunakan, sampel dan tahun pengamatan.

Fadoli (2014), melakukan penelitian tentang pengaruh solvabilitas, profitabilitas, likuiditas, ukuran perusahaan, umur perusahaan, jenis perusahaan dan opini audit terhadap audit report lag. Sampel yang digunakan dalam penelitian ini adalah 186 perusahaan perbankan di BEI tahun 2008 sampai 2013. Hasil dari

25

penelitian ini yaitu variabel profitabilitas, likuiditas, ukuran perusahaan, umur perusahaan, jenis perusahaan dan opini audit tidak berpengaruh terhadap audit

report lag, sedangkan solvabilitas berpengaruh terhadap audit report lag.

Perbedaan dengan penelitian sekarang terletak pada sampel dan periode pengamatan, serta likuiditas digunakan sebagai variabel pemoderasi. Ringkasan penelitian terdahulu disajikan pada Tabel 2.1.

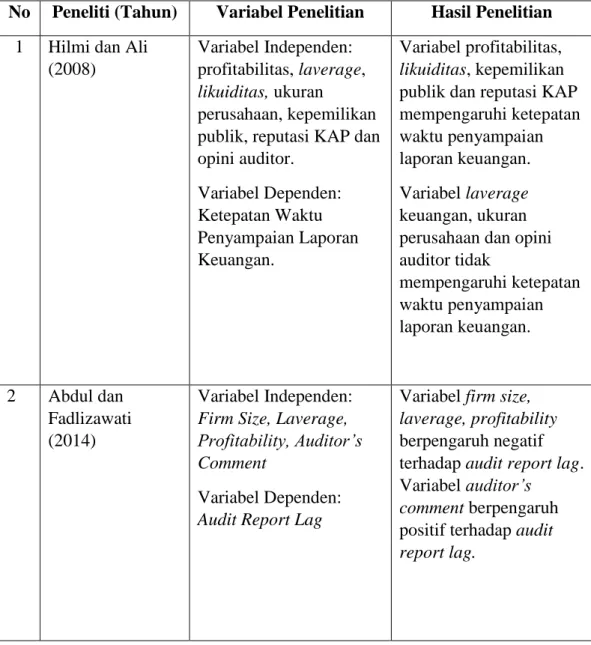

Tabel 2.1 Ringkasan Hasil Penelitian terdahulu

No Peneliti (Tahun) Variabel Penelitian Hasil Penelitian 1 Hilmi dan Ali

(2008)

Variabel Independen: profitabilitas, laverage,

likuiditas, ukuran

perusahaan, kepemilikan publik, reputasi KAP dan opini auditor. Variabel Dependen: Ketepatan Waktu Penyampaian Laporan Keuangan. Variabel profitabilitas, likuiditas, kepemilikan

publik dan reputasi KAP mempengaruhi ketepatan waktu penyampaian laporan keuangan. Variabel laverage keuangan, ukuran perusahaan dan opini auditor tidak mempengaruhi ketepatan waktu penyampaian laporan keuangan. 2 Abdul dan Fadlizawati (2014) Variabel Independen:

Firm Size, Laverage, Profitability, Auditor’s Comment

Variabel Dependen:

Audit Report Lag

Variabel firm size,

laverage, profitability

berpengaruh negatif terhadap audit report lag. Variabel auditor’s

comment berpengaruh

positif terhadap audit

26

3 Ariyani (2014) Variabel Independen: profitabilitas, ukuran perusahaan, kompleksitas operasi perusahaan, reputasi KAP. Variabel Dependen:

Audit Report Lag.

Variabel profitabilitas dan ukuran perusahaan berpengaruh negatif terhadap audit report lag. Variabel kompleksitas operasi perusahaan dan reputasi KAP

berpengaruh terhadap

audit report lag.

4 Mahendra (2014) Variabel Independen: komisaris independen, kepemilikan

institusional,

profitabilitas, likuiditas, dan ukuran perusahaan. Variabel Dependen: ketepatanwaktu publikasi laporan keuangan tahunan. Variabel ukuran perusahaan tidak berpengaruh terhadap ketepatanwaktu publikasi laporan keuangan tahunan. Variabel komisaris independen, kepemilikan institusional, profitabilitas, likuiditas berpengaruh signifikan terhadap ketepatanwaktu publikasi laporan keuangan tahunan. 5 Saleh (2004) Variabel Independen:

rasio gearing,

profitabilitas, ukuran perusahaan, umur perusahaan, item-item luar biasa dan ownership. Variabel Dependen: ketepatanwaktu penyampaian laporan keuangan.

Variabel rasio gearing, profitabilitas, ukuran perusahaan, umur perusahaan, item-item luar biasa dan ownership tidak berpengaruh terhadap ketepatanwaktu penyampaian laporan keuangan.

Variabel item-item luar biasa berpengaruh terhadap ketepatanwaktu penyampaian laporan keuangan.

27

6 Sulistyo (2010) Variabel Independen: profitabilitas, likuiditas,

laverage, ukuran

perusahaan, kompleksitas operasi perusahaan, kepemilikan publik, reputasi KAP dan opini auditor. Variabel Dependen: ketepatanwaktu penyampaian laporan keuangan. Variabel likuiditas,

laverage dan opini

auditor tidak berpengaruh signifikan terhadap ketepatanwaktu publikasi laporan keuangan. Variabel profitabilitas, ukuran perusahaan, kompleksitas operasi perusahaan, kepemilikan publik, reputasi KAP berpengaruh secara signifikan terhadap ketepatanwaktu penyampaian laporan keuangan. 7 Ratna dan Ghozali (2013) Variabel Independen: ukuran perusahaan, solvabilitas, ukuran

KAP, rapat komite. Variabel Dependen:

Audit Report Lag.

Variabel ukuran

perusahaan, ukuran KAP, rapat komite berpengaruh negatif terhadap audit

report lag.

Variabel solvabilitas berpengaruh positif terhadap audit report lag. 8 Fadoli (2014) Variabel Independen:

solvabilitas,

profitabilitas, likuiditas, ukuran perusahaan, umur perusahaan, jenis

perusahaan dan opini audit.

Variabel Dependen: Audit Report Lag.

Variabel profitabilitas,

likuiditas, ukuran

perusahaan, umur perusahaan, jenis perusahaan dan opini audit tidak berpengaruh terhadap audit report lag. Variabel solvabilitas berpengaruh terhadap

audit report lag.

28 2.3 Hipotesis Penelitian

2.3.1 Pengaruh Ukuran Perusahaan pada Audit Report Lag

Ukuran perusahaan merupakan nilai yang menunjukan besar kecilnya perusahaan. Hasil penelitian yang dilakukan Subekti dan Widiyanti (2004), membuktikan bahwa total aset memiliki pengaruh yang besar terhadap audit report

lag. Auditor yang melaksanakan audit pada perusahaan dengan ukuran besar

cenderung lebih cepat dalam menyelesaikan proses auditnya. Hal tersebut dikarenakan adanya internal control yang baik dan mendorong auditornya menyelesaikan proses audit secara tepat waktu.

Menurut penelitian Dyer dan McHugh (1975), Almosa dan Alabbas (2007), menyatakan bahwa perusahaan besar memiliki insentif yang lebih besar untuk mengurangi audit report lag maupun penundaan pelaporan karena diawasi secara ketat oleh investor, serikat buruh, dan regulator, ini berakibat pada audit report lag perusahaan besar akan cenderung lebih pendek selain itu perusahaan besar cenderung lebih mampu dalam membayar audit fees lebih tinggi kepada auditor. Penelitian yang dilakukan oleh Ponte et al (2005), Al Ajmi (2008), Nasution (2013), dan Lestari (2014) juga memperoleh hasil bahwa ukuran perusahan berpengaruh negatif terhadap audit report lag perusahaan. Berdasarkan hal tersebut, maka hipotesis yang didapat adalah :

29

2.3.2 Kemampuan Likuiditas Memoderasi Pengaruh Ukuran Perusahaan pada Audit Report Lag

Likuiditas dalam penelitian ini digunakan sebagai variabel pemoderasi. Likuiditas perusahaan dapat ditunjukkan oleh besar kecilnya aset lancar yaitu aset

yang mudah untuk diubah menjadi kas yang meliputi kas, surat berharga, piutang, persediaan. Likuiditas merupakan salah satu faktor yang nantinya dapat mempengaruhi ketepatan waktu pelaporan keuangan. Tingginya tingkat likuiditas perusahaan menggambarkan bahwa perusahaan memiliki kinerja yang baik sehingga pihak manajemen diduga cenderung lebih cepat dalam menyampaikan laporan keuangan perusahaan.

Mahendara dan Putra (2014), Nasution (2013), menyatakan bahwa likuiditas mempunyai pengaruh yang signifikan terhadap audit report lag perusahaan. Perusahaan yang memiliki ukuran yang besar dan memiliki tingkat likuiditas yang tinggi mampu mempercepat proses audit laporan keuangan perusahaan. Hal ini merupakan berita baik (good news) sehingga perusahaan dengan kondisi ini cenderung tepat waktu dalam penyampaian laporan keuangannya. Sebaliknya jika perusahaan tersebut kecil dan memiliki tingkat likuiditas yang rendah maka proses audit laporan keuangannya akan terhambat dan menghambat pula proses penyampaian laporan keuangannya. Berdasarkan hal tersebut, maka hipotesis yang didapat adalah :