BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Sejalan dengan perkembangan zaman kebutuhan manusia semakin banyak dan beranekaragam. Bronislaw Malinowski dalam Sairin (2002), mengatakan bahwa kebutuhan hidup manusia dapat dibagi atas tiga kategori besar yaitu kebutuhan biologis, kebutuhan sosial dan kebutuhan psikologis. Kebutuhan hidup tersebut dapat terpenuhi apabila memiliki pendapatan yang mendukung, tetapi akan mengalami kesulitan pada masyarakat yang pendapatannya rendah. Untuk mengatasi masalah di atas pemerintah membentuk suatu program pembangunan desa yaitu: dengan mendirikan Koperasi Unit desa (KUD). Koperasi ini diharapkan dapat membantu mayarakat untuk dapat mandiri dalam mengatasi masalah-masalah kebutuhan hidupnya.

Sebelum adanya koperasi, masyarakat sering kali mengalami kesulitan untuk mendapatkan pinjaman uang. Kemiskinan yang terjadi membuat masyarakat cenderung mengambil tindakan untuk meminjam kepada rentenir. Hal ini dikarenakan adanya kemudahan mendapatkan pinjaman uang dan tidak membutuhkan proses yang panjang. Namun, meminjam kepada rentenir mengakibatkan mereka semakin menderita karena bunga pinjaman yang sangat tinggi yang harus dikembalikan.

Menurut Luluk Widyawan (2009), sumber keuangan rumah tangga biasanya berasal dari lima hal, yaitu:

1. Arisan, yang memberikan kredit jangka pendek yang bersifat produktif dan konsumtif.

2. Kantor cabang bank pemerintah, yang mengucurkan kredit jangka panjang dan pendek namun bersifat produktif.

3. Lembaga keuangan mikro, yang memberikan kredit jangka panjang dan pendek yang bersifat produktif. Lembaga keuangan mikro adalah lembaga yang menyediakan jasa-jasa keuangan kepada anggota masyarakat yang berpenghasilan rendah. Umumnya mereka adalah orang yang tidak memiliki tanah sebagai aset, petani marginal atau penduduk kota yang bekerja di sektor informal. Jasa-jasa lembaga keuangan mikro antara lain asuransi, koperasi dan pelayanan kesehatan. Misalnya, seorang petani membutuhkan biaya untuk membeli pupuk, akan tetapi ia tidak memiliki uang tunai. Untuk mengatasi masalah tersebut maka ia melakukan pinjaman ke koperasi simpan-pinjam, sebab bunga pinjaman yang ditawarkan tidak terlalu tinggi dan tidak membutuhkan waktu yang cukup lama.

4. Rentenir dan pegadaian. Rentenir adalah tempat peminjaman jangka pendek dan panjang tergantung kemauan dari peminjam, namun bunga pinjaman yang dibebankan sangat tinggi. Misalnya, si A meminjam kepada rentenir sebesar Rp.1.000.000,- tanpa memberikan jaminan tetapi bunga yang dibebankan 5% dan akan dikembalikan tiga bulan ke depan.

Sedangkan pegadaian adalah tempat mengadaikan barang berharga yang dapat diambil sesuai dengan kesepakatan. Misalnya, si B membutuhkan uang sebanyak Rp.2.000.000,-. Namun, ia memiliki emas sebanyak 10 gram, dan tidak berniat menjualnya. Sehingga ia akan mengadaikan emas tersebut dan akan ditebus sesuai kesepakatan anatara si B dan pihak pegadaian. Apabila si B melunasi tepat pada waktunya maka emas tersebut kemabali kepadanya. Begitu sebaliknya, jika si B tidak sanggup membayar maka emas tersebut menjadi milik pegadaian.

5. Teman atau kerabat, yang memberikan pinjaman jangka pendek baik produktif atau konsumtif serta dari tabungan pribadi.

Lembaga keuangan mikro yang menjadi perhatian peneliti adalah koperasi khususnya Credit Union (CU). Berikut ini beberapa penelitian yang mengkaji tentang credit union antara lain :

1. Credit Union Cinta Kasih (Maria Kaban, 2009).

CU Cinta Kasih merupakan salah satu koperasi kredit yang ada di wilayah Medan, yang bergerak dalam bidang pelayanan jasa keuangan. CU ini tidak hanya menyangkut persoalan manusia dalam memenuhi kebutuhan hidup, akan tetapi juga menyangkut masalah membangun modal sosial. Artinya, selain menyangkut aktivitas ekonomi juga menyangkut pembentukan modal sosial di dalam CU dengan para anggotanya, sehingga dapat tercipta hubungan kerjasama bagi usaha kecil menengah. Hasil penelitian ini menunjukkan bahwa kepercayaan merupakan modal utama dalam CU Cinta Kasih sebagai lembaga keuangan. Kepercayaan

anggota akan selalu diupayakan, sehingga timbul sikap terbuka, jujur, antara CU dengan anggota. Sebab kepercayaan merupakan hal yang penting dalam hubungan sosial.

2. Credit Union Pancur Kasih (Edi Petebang, 2010).

Seorang pastor Katolik Anselmus Robertus Mecer asal Jerman yang bertugas di Indonesia memperkenalkan credit union pada masyarakat Kalimantan Barat pada tahun 1975. CU Pancur Kasih secara resmi berdiri tanggal 28 Mei 1987. Awalnya CU Pancur Kasih berfungsi sebagai sarana bagi keluarga-keluarga dalam lingkungan Yayasan Karya Sosial Pancur Kasih (YKSPK), untuk saling menolong dalam mengatasi kesulitan ekonomi rumah tangga. Kemudian CU ini membuka diri bagi semua kalangan masyarakat. Anggota awal CU Pancur Kasih adalah 61 orang yang sebagian besar adalah para guru di Yayasan Santo Franciskus Assisi. Bulan Desember 2009 jumlah anggota sudah mencapai 79.944 orang dengan besar asetnya sekitar Rp.729.027.268.973,-.

3. Credit Union Satolop (Florensius Sijabat, 1999).

CU Satolop teletak di Kecamatan Siborong – borong Kabupaten Tapanuli Utara. Satolop dalam bahasa Batak artinya “seia-sekata”. Berdirinya CU Satolop ini adalah untuk membantu modal usaha setiap anggotanya baik itu dalam bidang pertanian atau non pertanian. Modal usaha tersebut diperoleh dari simpanan anggota.

4. Credit Union Sawiran (Aries Wicaksono, 2010).

Keberadaan lintah darat (rentenir) tak dipungkiri cukup meresahkan masyarakat yaitu menjadi korban rentenir. Pada umumnya, masyarakat di desa Sawiran mencari nafkah sebagai petani dan pedagang kecil. Keadaan yang seperti ini membuat masyarakat seakan sulit menghindar dari rentenir. Hal ini terjadi karena minimnya lembaga keuangan besar seperti bank yang peduli pada nasib orang kecil. Terdorong pada kondisi inilah Willy Malim Batuah, seorang pastor di desa Sawiran, mendirikan sebuah lembaga mirip koperasi yang disebut credit

union.

Melalui lembaga keuangan ini, warga desa Sawiran bisa menabung, mendapat pinjaman lunak, dan terbebas dari lintah darat. Pada 1989, Willy mendirikan credit union dengan modal Rp 85 juta. Tujuannya hanya satu, mengangkat taraf hidup masyarakat. Keberadaan CU membuat warga desa membiasakan diri menabung. Mereka juga bisa mendapat pinjaman dengan bunga ringan. Sekarang ini CU Sawiran telah memiliki 11 cabang di enam kabupaten di Jawa Timur dan Bali. Lembaga keuangan ini mampu meraih aset total Rp 50 miliar dengan 4.200 anggota.

Dengan keberadaan CU diberbagai wilayah, ada peningkatan kehidupan masyarakat. Kondisi yang seperti ini membuat penulis tertarik untuk mengkaji CU Pardomuan yang ada di kecamatan Pakkat. CU tersebut sangat membantu masyarakat untuk mendapatkan modal sehingga anggota dari CU ini menyebar hingga ke kecamatan lain di HUMBAHAS dan bahkan menyebar ke kabupaten Tapanuli Tengah. CU Pardomuan ini merupakan salah satu sumber keuangan bagi

masyarakat Pakkat pada saat sekarang ini. Hal ini ditandai dengan banyaknya masyarakat yang meminjam ke CU Pardomuan daripada meminjam ke Bank BRI yang terdapat di Pakkat. Besarnya bunga pinjaman merupakan salah satu faktor masyarakat meninjam ke CU.

Dalam membangun anggotanya credit union senantiasa berpedoman pada masyarakat yaitu apa yang dimiliki masyarakat, itulah yang dibangun atau dikembangkan secara bersama. Dengan kata lain, credit union memberdayakan masyarakat itu sendiri. Memberdayakan masyarakat adalah memampukan dan memandirikan masyarakat. Dalam memandirikan masyarakat CU Pardomuan Pakkat mendorong anggotanya untuk memanfaatkan lahan yang dimiliki untuk ditanam dengan tanaman komoditi dalam berbagai variasi seperti jagung, padi, sayur-sayuran dan lain-lain sehingga dapat menghasilkan uang. Peran credit union dalam pemberdayaan masyarakat adalah sebagai fasilitator yaitu melayani masyarakat dalam bentuk konsultasi tentang bagaimana peluang usaha yang akan dibangun dan bagaimana mengelolanya agar dapat berkembang.

Pemberdayaan masyarakat melalui credit union dapat diibaratkan dengan

credit union itu tidak memberikan pancing, akan tetapi mengajarkan bagaimana

membuat pancing, menunjukkan tempat pemencingan dan bagaimana caranya mengetahui tempat pemancingan. Artinya; credit union tidak membuat program apa yang harus dilakukan masyarakat, tetapi mengarahkan dan menemani masyarakat untuk mencapai hidup sejahtera.

Pemaparan di atas merupakan alasan mengapa penulis memilih CU Pardomuan di desa Tukka. Penulis melihat dalam perkembangannya CU ini tidak

hanya beroperasi di Kecamatan Pakkat saja, melainkan telah berkembang ke kecamatan lain di Kabupaten Humbahas dan bahkan sampai ke Kabupaten Tapanuli Tengah.

1.2. Ruang Lingkup Masalah dan Lokasi Penelitian

Credit Union Pardomuan Pakkat pada saat ini memiliki peran penting

dalam meningkatkan kesejahteraan masyarakat di Kecamatan Pakkat. Sebelum mengenal credit union, masyarakat di daerah ini sulit mendapatkan modal ditambah lagi dengan sarana dan prasana yang tidak memadai seperti rusaknya jalan, minimnya alat transportasi, dsb. Dengan adanya CU ini maka kehidupan masyarakat mengalami pertumbuhan. Sesuai dengan penjelasan di atas, maka fokus kajian dalam penelitian ini adalah: mendeskripsikan peranan Credit Union Pardomuan Pakkat dalam memberdayakan masyarakat untuk mencapai taraf hidup yang lebih baik.

Permasalahan ini dirinci lagi dalam sub – sub pertanyaan sebagai berikut:

1. Bagaimana CU Pardomuan mensosialisasikan programnya kepada masyarakat?

2. Strategi – strategi apa saja yang dilaksanakan CU ini dalam memberdayakan masyarakat serta kendala – kendala yang terjadi dalam proses pemberdayaan masyarakat itu?

3. Bagaimana para anggota CU memanfaatkan modal yang diperoleh dari CU Pardomuan?

Lokasi penelitian dilakukan di desa Tukka Kec. Pakkat Kab. Humbahas. Anggota dari CU Pardomuan Pakkat terdapat hampir di semua desa di Kecamatan Pakkat. Selain itu CU Pardomuan telah berkembang sampai ke Kabupaten Tapanuli Tengah. Alasan pemilihan lokasi penelitian di Desa Tukka Dolok adalah karena mayoritas penduduknya telah menjadi anggota dari CU Pardomuan serta penduduk desa tersebut merupakan anggota CU Pardomuan yang paling banyak bila dibandingkan dengan desa lainnya. Selain itu desa tersebut merupakan desa yang paling dekat dengan pusat kecamatan yang jaraknya sekitar 1 km dan dapat ditempuh dengan waktu 15 menit dengan kenderaan dan sekitar 45 menit dengan berjalan kaki. Desa Tukka Dolok sendiri terdiri dari dua (2) lingkungan yaitu Tukka I dan Tukka II.

1.3. Tujuan dan Manfaat Penelitian

Penelitian ini bertujuan sebagai masukan bagi masyarakat dalam meningkatkan kesejahteraan hidup melalui credit union dengan cara memberdayakan masyarakat itu sendiri. Dengan adanya kajian tentang pemberdayaan masyarakat melalui CU ini diharapkan juga menjadi informasi atau acuan bagi daerah lain yang ingin memberdayakan masyarakat untuk mencapai kesejahteraan hidup. Tujuan lain adalah sebagai intropeksi bagi CU Pardomuan dalam membuat suatu program untuk memajukan kesejahteraan anggotanya.

Manfaat penelitian ini adalah sebagai masukan bagi masyarakat untuk mendapatkan modal melalui Credit Union, sebab cara kerjanya lebih mudah

dibandingkan dengan bank dan bunga pinjaman yang dibebankan lebih kecil. Selain itu juga penelitian ini dapat menambah pengetahuan pembaca, bagaimana CU memberdayakan masyarakat serta apa pengaruhnya terhadap lingkungan sekitar dalam mencapai kesejahteraan hidup. Sehingga dapat dijadikan sebagai contoh dalam meningkatkan kesejahteraan hidup di daerah lain.

1.4. Tinjauan Pusataka

Koperasi tumbuh dari masyarakat sendiri, yang diakibatkan adanya kesamaan nasib akan kurangnya modal. Menurut Sijabat (1999:17), jenis- jenis dan tujuan dari koperasi adalah :

17. Koperasi konsumsi : menyalurkan kepada anggota barang konsumsi dengan harga yang lebih murah dariada yang dijual di toko-toko biasa. 18. Koperasi pertanian : menyediakan bagi anggota bibit dan pupuk yang

murah dan bermutu baik, mengolah hasil pertanian dan menjualnya dengan harga yang baik.

19. Koperasi kredit atau koperasi simpan pinjam : memberi anggota kemungkinan menabung uang dan meminjam uang untuk keperluan produktif.

Dalam peraturan pemerintah nomor 9 tahun 1995 tentang pelaksanaan kegiatan usaha simpan pinjam Bab II pasal 2 ayat 1 bahwa: kegiatan usaha simpan pinjam hanya dilaksanakan oleh Koperasi Simpan Pinjam atau Unit Simpan Pinjam. Koperasi seperti ini disebut juga dengan oleh koperasi koperasi kredit atau credit union atau biasa disingkat CU. Credit union atau koperasi serikat

diambil dari bahasa latin "credere" yang artinya percaya dan "union" atau "unus" berarti kumpulan.

Sehingga "credit union" memiliki makna kumpulan orang yang saling percaya, dalam suatu ikatan pemersatu yang sepakat untuk menabungkan uang mereka sehingga menciptakan modal bersama untuk dipinjamkan kepada anggota dengan tujuan produktif dan kesejahteraan. Pada umumnya perkembangan koperasi ditentukan oleh pertama, faktor iklim (alam, situasi politik dan ekonomi, sikap dan tindakan aparat pemerintah atau perorangan pegawai pemerintah, sikap masyarakat, saingan dan ancaman dari usaha non koperasi, dll), kedua, faktor pembiayaan (terutama permodalan) dan ketiga, faktor organisasi dan manajemen.

Sejarah pekembangan credit union dalam kajian Kaban (2009:1), lahir pertama kali pada pertengahan abad 19 di Jerman . Lembaga ini digagas Walikota Flammersersfield, Jerman Barat, bernama Friedrich Wilhem Raiffeisien. Itu dilatarbelakangi keprihatinannya akan rakyatnya yang menderita kemiskinan dan kelaparan berkepanjangan akibat revolusi industri. Revolusi industri telah mengurangi sangat banyak tenaga kerja sehingga terjadi pengangguran di mana-mana. Akibatnya orang yang berstatus miskin semakin hari semakin bertambah. Dalam mengentaskan kemiskinan itu, berbagai usaha dilakukan oleh Reiffeissen antara lain, memberikan sejumlah uang kepada kaum miskin, membagikan bahan makanan, dan lain-lain. Namun tidak satu pun yang berhasil. Uang dan makanan yang dibagikan dengan segera habis dan masyarakat tetap saja miskin.

Pada akhirnya Raiffeissen berkesimpulan bahwa orang miskin hanya dapat keluar dari kemiskinan apabila ditolong oleh orang miskin. Raiffeissen

mengumpulkan orang-orang miskin di kotanya. Dihimpun dalam satu wadah yang kemudian dikenal sebagai credit union. Credit union ini menghimpun modal berupa uang dari para anggotanya, lalu dipinjamkan kepada anggota yang memerlukan. CU tersebut semakin hari semakin berkembang dan mampu mengatasi kemiskinan dalam masyarakat. Kemunculan lembaga tersebut di Indonesia bermula pada sekitar tahun 1960-an. Credit union mulai dikembangkan oleh seorang pastor katolik yaitu pastor Karim Albert dari Jerman yang datang ke Indonesia. CU pertama Indonesia lahir di Nusa Tenggara Timur dan menyebar ke Kalimantan pada 1969.

Sama halnya dengan munculnya CU Pardomuan yang ada di Kecamatan Pakkat yaitu dibawa oleh pastor-pastor yang menginjil ke Pakkat. Awalnya, CU Pardomuan didirikan atas nama gereja Katolik yang sudah tentu beranggotakan jemaat/umat gereja katolik. Namun pada saat sekarang CU tersebut telah membuka diri, bukan lagi berdasarkan gereja katolik melainkan semua aspek masyarakat. Bahkan, jumlah anggota dari CU hampir tersebar ke seluruh desa yang ada di Kecamatan Pakkat.

Konsep CU adalah masyarakat yang menjadi anggota membayar iuran wajib, simpanan pokok, dan menabung. Tabungan itu akan menjadi jaminan untuk meminjam dalam jumlah yang masih wajar. Pinjaman hanya diberikan pada anggota, tidak boleh orang luar. Koperasi seperti credit union pada umumnya berpedoman sebagai berikut:

1) Anggota koperasi wajib menyimpan sejumlah uang, walaupun dalam jumlah yang sangat kecil sesuai dengan kemampuan masing-masing.

2) Uang simpanan boleh dikeluarkan sebagai pinjaman bagi anggota yang membutuhkannya dengan membayar bunga yang ringan. Penggunaan uang itu digunakan untuk tujuan produktif.

3) Usaha koperasi mula-mula dibatasi pada desa setempat, pada sekelompok orang yang saling mengenal agar tecapai kerja yang sama erat.

4) Pengurus koperasi diselenggarakan sendiri oleh anggota yang dipilih tanpa mendapatkan upah.

Credit union merupakan badan usaha yang dimiliki oleh sekumpulan orang dalam suatu ikatan pemersatu yang bersepakat menabungkan uang mereka sehingga menciptakan modal bersama guna dipinjamkan kepada sesama anggota dengan bunga yang layak dan untuk tujuan produktif dan kesejahteraan. Kesejahteraan dapat dicapai dengan memberdayakan masyarakat itu sendiri. Menurut Chambers (dalam buku Ginandjar Kartasasmita, 1996 hal:142) mengatakan, bahwa pemberdayaan masyarakat adalah sebuah konsep pembangunan ekonomi yang merangkum nilai-nilai sosial. Konsep pemberdayaan masyarakat itu senidiri adalah: berpusat kepada masyarakat (people-centered), partisipasi (participatoring), pemberdayaan (empowering), dan bekelanjutan

(sustainable).

Latar belakang lahirnya kebijakan pemberdayaan masyarakat adalah:

• Banyak program/kegiatan dan dana turun ke kampung (desa) atau kelurahan, tetapi kehidupan masyarakat tidak terangkat.

• Pemerintahan bersifat sentralistik, dikendalikan langsung dari pusat pemerintahan atau kabupaten yang mengakibatkan biaya tinggi (mahal). Contoh: Inpres.

• Rakyat ada dikampung, sementara yang merencanakan kebutuhan mereka yang tinggal di kota, alias hanya sebagai objek pembangunannya.

• Birokrasi berorientasi proyek yang hanya mengejar out put bukan out

come.

Faktor yang sangat penting dalam pemberdayaan adalah modal yang digunakan untuk memberdayakan masyarakat. Ada beberapa jenis modal (Isbandi Rukminto Adi, 2008:286) antara lain :

1. Modal fisik, yaitu: bangunan dan infrastruktur. Bangunan yang dimaksud adalah berupa rumah, perkantoran, pertokoan, dll. Sedangkan infrasturtur dapat berupa jalan raya, jembatan, jaringan telepon, dsb.

2. Modal finansial, yaitu: dukungan keuangan yang dimiliki suatu komunitas yang dapat digunakan untuk membiayai proses pembangunan yang diadakan dalam komunitas tersebut.

3. Modal lingkungan, yaitu: udara, laut, tumbuh-tumbuhan dan binatang. 4. Modal teknologi, yaitu: teknologi yang dapat dimanfaatkan dan

bermanfaat bagi masyarakat seperti alat transportasi, telepon, dll.

5. Modal manusia, yaitu: pengetahuan, keterampilan dan kemampuan bertindak.

6. Modal sosial, yaitu: modal yang sangat abstrak dan keluarannya hanya dapat dilihat dalam bentuk aksi -reaksi antar manusia.

Modal sosial adalah bagian-bagian dari organisasi sosial seperti kepercayaan, norma dan jaringan yang dapat meningkatkan efisiensi masyarakat dengan memfasilitasi tindakan-tindakan yang terkoordinasi. Modal sosial mempunyai fungsi yang sangat penting dalam hubungan antar manusia. Menurut Ife dan Tesoriero dalam Jihan Ariya Wiyana (2010), mengatakan bahwa “modal sosial dapat dilihat sebagai ‘perekat’ yang menyatukan masyarakat, orang melakukan apa yang dilakukannya terhadap sesamanya karena ada kewajiban sosial, timbal balik, solidaritas sosial dan komunitas”. Dalam di atas, modal sosial mengarahkan orang untuk berbagai kekuatan yang dilandasi oleh nilai-nilai dan norma-norma kehidupan

Pemberdayaan masyarakat harus melibatkan segenap potensi yang ada dalam masyarakat. Pertama, peranan pemerintah teramat penting. Sehingga birokrasi pemerintah harus dapat menyesuaikan dengan pemberdayaan masyarakat yang bertumpu pada masyarakat itu sendiri. Dalam hal ini ada beberapa upaya yang harus dilakukan:

1. Birokrasi harus memahami aspirasi rakyat dan harus peka terhadap masalah yang dihadapi oleh rakyat.

2. Birokrasi harus membangun partisipasi rakyat. Artinya, memberi kepercayaan pada rakyat untuk memperbaiki dirinya sendiri. Aparat pemerintah membantu memecahkan masalah yang tidak dapat di atasi oleh masyarakat sendiri.

4. Birokrasi harus membuka dialog dengan masyarakat. Adanya keterbukaan dan konsultasi yang terjalin dapat meningkatkan kesadaran masyarakat, sehingga dapat segera dibantu apabila ada masalah yang tidak dapat diselesaikan sendiri oleh rakyat.

5. Birokrasi harus membuka jalur informasi dan akses yang diperlukan oleh masyarakat yang tidak dapat diperolehnya sendiri.

6. Birokrasi harus menciptakan peraturan dan pengaturan mekanisme pasar yang memihak golongan masyarakat yang lemah.

Untuk dapat menjalankan misinya, maka birokrasi harus (1) ditingkatkan kewenangannya sampai di lapisan terendah, (2) ditingkatkan kualitasnya, agar benar -benar mampu memberikan bimbingan dan pemberdayaan masyarakat terutama kepada aparat yang langsung berhadapan dengan masyarakat, baik secara hirarkis seperti aparat desa dan kecamatan, maupun fungsional seperti PPL, guru, dokter, dan bidan.

Kedua, organisasi-organisasi kemasyarakatan di luar lingkungan

masyarakat sendiri seperti lembaga-lembaga swadaya masyarakat (LSM). LSM dapat berfungsi sebagai pelaksana program pemerintah (mewakili pemerintah), pembantu pemerintah, dan juga dapat menjadi pembantu rakyat dalam program pemerintah. Sebaliknya LSM dapat juga mengembangkan programnya sendiri. Aparat pemerintah setempat harus menjalin kerjasama erat dengan LSM, agar program LSM dapat bersinergi dengan program pemerintah, atau sekurang-kurangnya tidak terjadi kesimpangsiuran yang dapat mengakibatkan benturan yang akan merugikan rakyat. LSM harus diperlakukan sebagai mitra pemerintah

dalam upaya pemberdayaan masyarakat. Akan tetapi LSM bukan kepanjangan tangan dari kepentingan politik yang hanya menggunakan rakyat sebagai alat politik.

Ketiga, lembaga masyarakat yang tumbuh dari dan di dalam masyarakat

itu sendiri, atau sering disebut sebagai local community organization, seperti: LKMD, PKK atau Karang Taruna, atau yang benar-benar tumbuh dari masyarakat sendiri seperti kelompok arisan, kelompok sinoman (gotong-royong), dan sebagainya. Keempat, koperasi. Koperasi merupakan wahana yang efektif bagi upaya pemberdayaan masyarakat, dengan membangun manusia dengan dasar-dasar kekeluargaan dan kegotong-royongan. Pemberdayaan yang melibatkan koperasi inilah yang akan dibahas lebih dirinci lagi.

1.5. Metodologi Penelitian

Penelitian ini dilakukan dengan menggunakan metode penelitian kualitatif yang bersifat deskriptif. Berkenaan dengan penelitian ini sebagai studi deskriptif maka penelitian ini menjelaskan bagaimana credit union itu memberdayakan masyarakat khususnya para anggota CU tersebut, serta mengambarkan tingkat kesejahteraan hidup masyarakat yang menjadi anggota CU Pardomuan Pakkat. Dalam mengumpulkan data-data di lapangan peneliti menggunakan teknik wawancara. Wawancara yang dilakukan adalah dengan wawancara mendalam terhadap informan pokok/kunci. Dalam hal ini peneliti bertindak sesuai dengan

interview guide dan jenis pertanyaan yang dipertanyakan adalah bersifat terbuka

segala sesuatu yang berhubungan dengan masalah penelitian tanpa menyinggung perasaan informan.

Untuk memperoleh informasi yang akurat, peneliti mengategorikan informan menjadi tiga bagian antara lain: informan pangkal, informan kunci dan informan biasa. Informan pangkal dalam penelitian ini adalah ketua CU Pardomuan Bapak Sahat Pane yang mengarahkan penulis agar bertanya kepada manager CU saja, sebab menurutnya manager tersebut lebih mengetahui kinerja CU Pardomuan. Ketua lingkungan Tukka I (Panggoloi Sihaloho) dan Tukka II (Eppy Silaban) juga menjadi informan pangkal karena dari merekalah penulis mendapatkan informasi tentang anggota-anggota yang layak menjadi informan. Ketua lingkungan Tukka I dan II tersebut juga merangkap sebagai informan pokok yang memberikan data tentang strategi pemberdayaan masyarakat yang dilakukan di desa Tukka Dolok. Sedangkan informan kunci/pokok lainya adalah manager CU Pardomuan (Leo Pakpahan) yang menjelaskan tentang bagaimana kinerja CU Pardomuan dan beberapa anggota dari 379 orang berdasarkan kriteria yang disusun oleh peneliti. Adapun kriterianya adalah berdasarkan anggota-anggota yang terlibat dalam kegiatan CU berdasarkan hubungan kekerabatan dan lamanya menjadi anggota. Hubungan kekerabatan yang dimaksud adalah adanya anggota yang sampai dua generasi dan bahkan sampai tiga generasi. Berikut ini adalah populasi anggota CU di desa Tukka Dolok berdasarkan kriteria dia atas.

Tabel 1

Anggota-Anggota Yang Terlibat Dalam Kegiatan CU Berdasarkan Hubungan Kekerabatan

Hubungan Kekerabatan Jumlah (kelurga) Anggota yang sampai tiga generasi 1

Anggota yang sampai dua generasi 58 Anggota yang tidak terlibat

hubungan kekerabatan

320

Sumber: ketua lingkungan Tukka I dan II

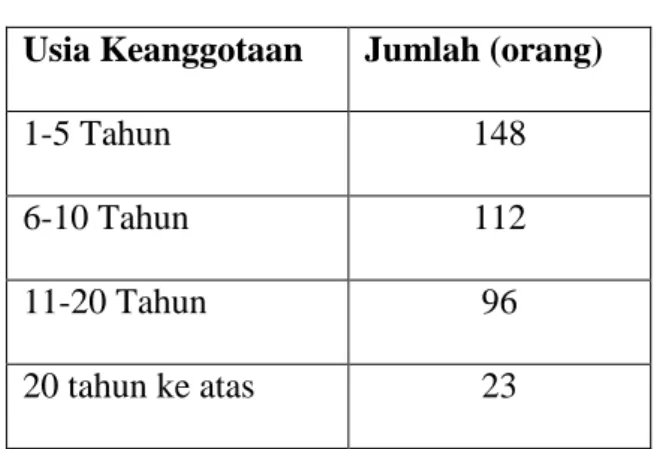

Tabel 2 Keanggotaan

Usia Keanggotaan Jumlah (orang)

1-5 Tahun 148

6-10 Tahun 112

11-20 Tahun 96

20 tahun ke atas 23 Sumber: ketua lingkungan Tukka I dan II

Tabel di atas menjadi pedoman peneliti dalam menentukan siapa saja anggota yang menjadi informan pokok, yaitu: anggota yang sampai tiga generasi yaitu keluarga Kadir Tumanggor yaitu Roina Purba (Ibu) , Marat Tumanggor (Anak) dan Doharma Tumanggor (Cucu); anggota yang sampai dua generasi

anggota yang telah ± 20 tahun bergabung dengan CU (keluarga Mangatur Marpaung). Data yang diperoleh dari keluarga-keluarga di atas adalah bagaimana kehidupan sosial ekonomi setelah menjadi anggota CU.

Infoman biasa ada sekitar 10 orang yang didasarkan pada kriteria lamanya menjadi anggota yaitu: keanggotaan sekitar 1-5 tahun yaitu M.Tumanggor; T.Silaban, D.Pane. Keanggotaan 6-10 tahun yaitu: M.Lubis; H.Sihotang; J.Sihotang; dan keanggotaan 11-20 tahun adalah T.Pane, K.Marpaung, S.Marpaung sedangkan keanggotaan 20 tahun ke atas adalah R.Manalu. Dari informan biasa diperoleh informasi tentang manfaat yang dirasakan masyarakat setelah bergabung dengan CU Pardomuan dan kasus-kasus yang terjadi yang dialami anggota. Selain dari wawancara peneliti juga melakukan observasi kadang kala, yaitu peneliti melakukan pengamatan pada saat diperlukan untuk memperoleh data di mana peneliti berada di tempat kegiatan itu berlangsung, akan tetapi tidak terlibat aktif melainkan hanya mengadakan pengamatan kegiatan tersebut yang kemudian dihubungkan dengan masalah-masalah yang akan dikaji lebih rinci. Observasi yang dilakukan peneliti adalah mengikuti pelatihan atau pendidikan yang diberikan oleh tim pendidik bagi anggota CU lingkungan Tukka II pada tanggal 05 September 2010 pukul 15.00 WIB di SD Negeri 175784 Tukka Toruan.

1.6. Analisis Data

Analisis data yang dilakukan oleh peneliti adalah secara kualitatif. Pertama-tama, peneliti mengumpulkan dan mengkategorikan data-data yang telah saya peroleh dari lapangan. Kemudian data tersebut diperkuat dengan data kepustakaan serta media massa yang memberitakan tentang credit union yang terjadi di daerah-daerah lain sebagai perbandingan. Selanjutnya, hasil dari observasi yang telah saya lakukan dilapangan juga dicantumkan dalam menganaliisis data. Pada tahap akhir, saya melakukan pemeriksaan ulang hasil dari analisis data tersebut.

Hambatan yang ditemukan di lapangan adalah adanya sifat tertutup dari beberapa anggota CU sehingga data yang diperoleh kurang memuaskan. Maka untuk mengantisipasi masalah di atas, penulis melakukan wawancara yang sama kepada informan yang lain. Selain itu juga, pada saat penulis melakukan wawancara dengan informan, temannya yang lain ikut menjawab pertanyaan yang saya ajukan. Maka data yang diperoleh tersebut ditinjau kembali sesuai dengan kebutuhan.