ANALISIS DAMPAK PENGGUNAAN JASA KREDIT RENTENIR TERHADAP MASYARAKAT RUMBIA

(STUDI OBJEK DESA RUMBIA KECEMATAN RUMBIA KABUPATEN JENEPONTO)

SKRIPSI

Oleh

Muhammad Yusuf NIM: 10525020014

PROGRAM STUDI HUKUM EKONOMI SYARIAH FAKULTAS AGAMA ISLAM

UNIVERSITAS MUHAMMADIYAH MAKASSAR 2020 M/1442 H

ii

ANALISIS DAMPAK PENGGUNAAN JASA KREDIT RENTENIR TERHADAP MASYARAKAT RUMBIA

(STUDI OBJEK DESA RUMBIA KECEMATAN RUMBIA KABUPATEN JENEPONTO)

SKRIPSI

Diajukan Untuk Memenuhi Syarat Guna Memperoleh Gelar Sarjana Hukum Ekonomi Syariah ( SH ) Pada Program Studi Hukum

Ekonomi Syariah Fakultas Agama Islam Universitas Muhammadiyah Makassar

Oleh

Muhammad Yusuf NIM: 10525020014

PROGRAM STUDI HUKUM EKONOMI SYARIAH FAKULTAS AGAMA ISLAM

UNIVERSITAS MUHAMMADIYAH MAKASSAR 2020 M/1442 H

vi

FAKULTAS AGAMA ISLAM

UNIVERSITAS MUHAMMADIYAH MAKASSAR

Kantor : Jl. Sultan Alauddin, Gedung Iqra, Lt. 4 II/17 Fax/Tel. (0411) 851914 Makassar 90223

PERSETUJUAN PEMBIMBING SKRIPSI

Judul Proposal :“Analisis Dampak Penggunaan Jasa Kredit

Rentenir Terhadap Masyarakat Rumbia (Studi

Objek Desa Rumbia Kec. Rumbia Kab.

Jeneponto)”.

Nama : Muhammad yusuf

NIM : 10525020014

Fakultas/Prodi : Agama Islam/ Hukum Ekonomi Syariah

Setelah dengan seksama memeriksa dan meneliti, maka Skripsi ini dinyatakan memenuhi syarat untuk diujikan didepan tim penguji ujian skripsi pada prodi Hukum Ekonomi Syariah Fakultas Agama Islam Universitas Muhammadiyah Makassar

Makassar, 06 Juli 2020

Disetujui Oleh :

Pembimbing I Pembimbing II

Dr. Ir. H. Muchlis Mappangaja, MP Hasanuddin, S.E,Sy,.M.E

vii ABSTRAK

Muhammad yusuf. 10525020015. 2020. Analisis Dampak Penggunaan Jasa Kredit Rentenir Terhadap Masyarakat Rumbia ( Studi Objek Desa Rumbia Kec. Rumbia Kab. Jeneponto. Dibimbing Oleh Bapak Muchlis Mappangaja, Mp dan Bapak Hasanuddin.

Rentenir muncul sebagai solusi atas keresahan penduduk kalangan ekonomi lemah, untuk memajukan usahanya karena keterbatasan modal yang dimiliki dan banyak masyrakat yang tertarik dikarenakan pencairan dana yang mudah tidak berbelit-belit, meskipun rentenir dengan system bunga yang dapat mempengaruhi hubungan keluarga terhadap variabel jasa rentenir pada masyarakat. Peneltian ini bertujuan untuk mengetahui dampak penggunaan jasa kredit rentenir terhadap masyarakat muslim.

Penelitian ini merupakan penelitian secara langsung, lokasi penelitian pada desa rumbia kecamatan rumbia kabupaten jeneponto. Penelitian ini mengambil data dengan menyebarkan kuesioner pada 67 responden yang melakukan transaksi pada rentenir tersebut. Metode analisis data yang digunakan adalah analisis kuantitatif dengan menggunakan metode Smart PLS.2.0M3.Partial Least Square (PLS).

viii ABSTRACT

Muhammad Yusuf. 10525020014. Thesis Title: Analysis of the Impact of the Use of Credit Loan Services on Muslim Families (Study of the Objects of Rumbia Village, Rumbia District, Jeneponto Regency. Supervised by Mr. Muchlis Mappangaja, Mp and Mr. Hasanuddin.

This thesis aims to determine the impact of using loan sharks on the community. So that people who always borrow from moneylenders think about the impact or consequences in the future if they always use funds from loan sharks.

This research is a direct research, the research location is in the rumbia village, rumbia sub-district, jeneponto district. This study took data by distributing questionnaires to 67 respondents who made transactions on these moneylenders. The data analysis method used is quantitative analysis using the Smart PLS.2.0M3 method. Partial Least Square (PLS).

The results of this study indicate that the community in the rumbia village, rumbia sub-district, jeneponto district, that the family variable has an effect on the moneylender service variable in the rumbia village, jeneponto district. This shows that the relationship between families can significantly influence loan shark services. The family variable has no effect on the impact variable in the rumbia village, jeneponto district. This shows that the relationship between families can not affect the impact.

ix

RATAAGNAPAATAK A

Alhamdulillahirabbil’alamin, Puji syukur kehadirat Allah SWT, atas segala rahmat dan hidayah-Nya. Shalawat serta salam senantiasa tercurahkan

kepada junjungan Nabi Agung Muhammad SAW yang selalu kitan antikan

syafa‟atnya di akhirat nanti.

Perjalanan panjang telah penulis lalui dalam rangka perampungan

penulisan proposal skripsiini. Banyak hambatan yang dihadapi dalam

penyusunannya, berkat kehendak-Nyalah sehingga penulis berhasil

menyelesaikan penyusunan proposal skripsiini.Oleh karena itu, dengan penuh

keren dahan hati, pada kesempatan ini patutlah kiranya penulis mengucapkan

terimakasih kepada:

1. Dr. H. Abdul Rahman Rahim, SE, MM, selaku Rektor Universitas

Muhammadiyah Makassar

2. Drs. H. Mawardi Pewangi, M.Pd.I, selaku Dekan Fakultas Agama Islam

Universitas Muhammadiyah Makassar

3. Dr. Ir. H. Muchlis Mappangaja, MP. Selaku Ketua Prodi Hukum Ekonomi

Syariah Fakultas Agama Islam Universitas Muhammadiyah Makassar dan

selaku Dosen Pembimbing I yang telah memberi kritik, saran dan masukan

dalam penulisan proposal ini.

4. Hasanuddin, SE.SY.,ME. Selaku Sekretaris prodi Hukum Ekonomi

Syariah Fakultas Agama Islam Universitas Muhammadiyah Makassar dan

selaku DosenPembimbing II yang telahmemberi kritik, saran dan masukan

x

5. Ucapan terimakasih kepada kedua orang tua tercinta Ramli dan Salma atas

cintakasih yang telah diberikan dan tiadahenti-hentinya mendoakan dan

mendukung saya selama ini

6. Ucapan terimakasih juga disampaikan kepada saudara saya YulianaRamli,

Muhammad Asrul, Kaimuddin, Kharuddin yang selalu memberi

dukungan dan semangat selama ini

7. Kepada sahabat-sahabat saya Ramli, Yayat, Riri, Faisal, Asrul, Abd.

Rahman, Jusman, saldi dan Muhajir yang selalu memberikan support dan

dukungannya selama ini

8. Kakanda dan adinda di Fakultas agama islam, terimakasih atas cintakasih

dan dukungannya baik moral maupun moril.

9. Ucapan terimakasih kepada seluruh teman-teman kelas A prodi hekis yang

selalu setia mendukung selama ini

10. Serta semuapihak yang tidak sempat saya tuliskan satu persatu yang telah

memberikan bantuannya kepada penulis secara langsung maupun tidak

langsung semoga menjadi amal di sisinya. Amin

Penulis senantiasa mengharapkan kritikandan saran dari berbagai pihak

yang sifatnya membangun karena penulis yakin bahwa suatu persoalan tidak akan

berarti sama sekali tanpa adanya kririkan. Mudah-mudahan skripsi ini dapat

memberikan manfaat bagi pembaca, terutama bagi diri pribadi penulis. Amin.

Makassar, 18 Syawal 1441 H 10 Juni 2020 M

xi DAFTAR ISI

HALAMAN SAMPUL ... i

HALAMAN JUDUL ... ii

PENGESAHAN SKRIPSI ... iii

BERITA ACARA MUNAQASYAH ... iv

SURAT PERNYATAAN KEASLIAN SKRIPSI ... v

PERSETUJUAN PEMBIMBING... vi

ABSTRAK ... vii

ABSTRACT ... viii

KATA PENGANTAR ... ix

DAFTAR ISI ... xi

DAFTAR TABEL... xiii

DAFTAR GAMBAR ... xiv

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Rumusan Masalah... 5

C. Tujuan Penelitian ... 5

D. Manfaat Penelitian ... 5

BAB II KAJIAN PUSTAKA & TINJAUAN TEORITIS A. Tinjauan Teoritis... 6

1. Pengertian Rentenir ... 6

2. Tinjauan Umum Tentang Kredit ... 10

3. Sejarah dan Pelarangan Riba ... 19

4. Alasan Masyarakat Meminjam Dana ... 29

5. Dampak Praktik Rentenir bagi Ekonomi Masyarakat ... 31

xii

C. Kerangka Konseptual ... 40

D. Peneliti Terdahulu... 41

E. Hipotesis ... 43

BAB III METODE PENELITIAN A. Jenis Penelitian ... 44

B. Lokasi dan Objek Penelitian ... 44

C. Variabel Penelitian dan Skala Pengukuran ... 44

D. Definisi Operasional Variabel Penelitian ... 45

E. Populasi dan Sampel ... 45

F. Jenis dan Sumber Data ... 46

G. eknik Pengumpulan Data ... 47

H. Teknik Analisis Data ... 48

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Gambaran Umum Lokasi Penelitian... 50

1. Luas dan batas wilayah Administrasi ... 50

2. Visi dan Misi Pemerintah Kabupaten Jeneponto ... 54

B. Pembahasan Hasil Penelitian ... 55

1. Analisis Data ... 55

2. Evaluasi Model Pengukuran ... 62

3. Evaluasi Model Struktural... 66

4. Jawaban Hasil Penelitian... 67

BAB V PENUTUP A. Kesimpulan ... 72 B. Saran ... 72 DAFTAR PUSTAKA ... 74 RIWAYAT HIDUP ... 76 LAMPIRAN ... 77

xiii

DAFTAR TABEL

Tabel 3.1 Skala Likert ... 48

Tabel 4.1 Daftar Nama BPS Kab. Jeneponto ... 51

Tabel 4.2 Keluarga ... 55

Tabel 4.3 Jasa Rentenir ... 56

Tabel 4.4 Dampak ... 57

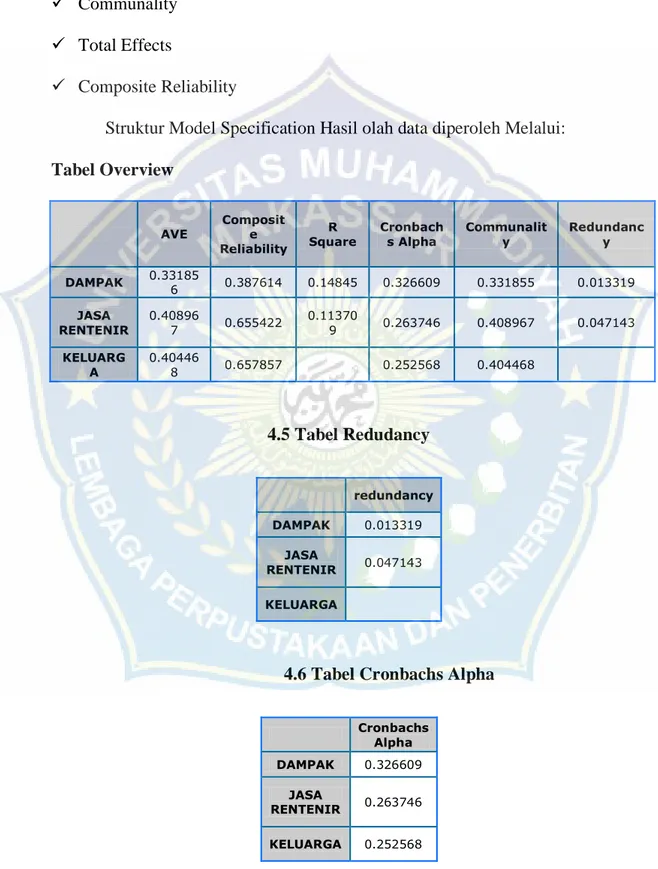

Tabel 4.5 Redudancy ... 60

Tabel 4.6 Cronbachs Alpha ... 60

Tabel 4.7 Latent Variabel Correlations ... 61

Tabel 4.8 R Square ... 61

Tabel 4.9 AVE ... 61

Tabel 4.10 Communality ... 61

Tabel 4.11 Total Effects ... 62

Tabel 4.12 Composite Reability ... 62

Tabel 4.13 Outher Loadings ... 64

Tabel 4.14 Overview ... 65

Tabel 4.15 Cross Loadings ... 65

Tabel 4.16 Latent Variable correlattions ... 66

Tabel 4.17 Total Effects ... 67

xiv

DAFTAR GAMBAR

Gambar 2.1 Kerangka Pikir... 41 Gambar 2.2 Kerangka Konseptual ... 43 Gambar 4.1 Model Specification ... 59

1 BAB I

PENDAHULUAN

A. Latar Belakang

Dalam masyarakat umum, rentenir memiliki citra buruk sebagai lintah darat yang mengambil bunga dalam jumlah sangat besar dari pinjaman nasabahnya, akan tetapi rentenir tetaplah eksis di dalam masyarakat. Mereka tetap menjadi alternatif disaat kebutuhan finansial sedang meningkat. Bagi rakyat kecil, kredit dari rentenir inilah yang menguntungkan secara ekonomi, karena ketika mereka meminjam di bank sebagai lembaga finansial formal, syarat yang dibutuhkan sangatlah rumit.

Masyarakat pedesaan itu sendiri tidak terbiasa dengan budaya administrasi, sehingga merasa enggan apabila harus mengurus prosedur administrasi yang rumit, yang belum pernah mereka lakukan sebelumnya. Dengan tingkat penghasilan mereka, kadang-kadang memerlukan pinjaman dalam waktu cepat untuk memenuhi kebutuhan yang mendesak. Dalam situasi seperti itu, mereka terpaksa meminjam pada sumber-sumber kredit informal, yang biasanya melayani pinjaman kapan saja, dimana saja, dan berapa saja yang diminta peminjam.

Alasan mereka melakukan hal tersebut yaitu masih banyak masyarakat yang belum begitu tahu tentang sistem legal. Mereka tidak mengetahui transaksi berdasarkan hukum, tetapi transaksi kredit dijalankan hanya dengan kepercayaan kedua belah pihak dan hal ini sesuai dengan kebiasaan masyarakat.

Beberapa alasan yang sering menyebabkan masyarakat terjerembab kepada rentenir tersebut diantaranya: Mereka memerlukan pinjaman yang sangat cepat dan tidak mengenal waktu, masyarakat tidak mampu menghitung antara beban (bunga dan denda) yang mesti dibayarnya dengan tingkat margin usaha, rentenir mampu memberikan pelayanan sangat humanis dan sesuai dengan selera masyarakat, dan juga tidak banyak lembaga keuangan (bank dan non bank) yang mampu menjangkau golongan orang kecil dengan model yang mirip rentenir.

pinjaman modal rentenir juga memberikan dampak negatif yang panjang seperti: Menciptakan kondisi sosial masyarakat yang sakit. Banyak korban rentenir yang usaha dan keluarganya jadi rusak/bangkrut sehingga menyebabkan dendam dan permusuhan. Hubungan humanistik yangdibangun oleh rentenir sesungguhnya bersifat semu bahkan menjerumuskan juga Bertentangan dengan syariat. Islam melarang kepada pemeluknya untuk bertransaksi dengan sistem bunga atau biasa disebut dengan riba.Riba adalah suatu pemerasan hebat dari yang berpiutang kepada yang berhutang, yaitu Adh‟afan Mudha‟afatan, Adha‟afan artinya berlipat-lipat, Mudha‟afatan artinya berlipat lagi;berlipat-lipat, berganda-ganda.1

Dengan stereotipe masyarakat tentang rentenir sebagai lintah darat yang mengeksploitasi rakyat miskin dengan cara menarik bunga yang sangat tinggi dan dibukanya kredit jangka pendek, ternyata tidak mengurangi minat masyarakat untuk meminjam kredit pada rentenir. Hal ini dapat dilihat dengan pertambahan rentenir yang sangat signifikan, khususnya di Desa Rumbia Kecamatan Rumbia

1 Muhammad Ridwan, “Peran Terhadap Rentenir”

(September 2012) http://repository.usu.ac.id/bitstream/123456789/29555/5/Chapter%201.pdf. Tanggal 09 Juli 2019 pukul 20.10 WIB.

Kabupaten Jeneponto ini. Dari informasi awal yang diperoleh penulis, beberapa warga menyatakan bahwa rentenir di Desa Rumbia ini meningkat cukup banyak.

Di sisi lain, di daerah pedesaan banyak pihak yang telah beroperasi menawarkan permodalan atau dana yang dapat diperoleh dengan mudah, seperti para pelepas uang dan pengijon. Institusi pelepas uang informal ternyata sangat populer dikalangan masyarakat pedesaan. Penduduk pedesaan, dengan jaminan harta benda yang dimilikinya, dapat dengan cepat memperoleh dana dari kreditur perorangan, kerumah penduduk yang membutuhkan. Akan tetapi, pinjaman dari rentenir ini hanya mengatasi kesulitan dana untuk sementara waktu, artinya kenikmatan hutang yang diperolehnya hanya dirasakan sesaat. Sebab, dengan meminjam dari sumber kredit perorangan, kebanyakan penduduk pedesaan justru terjerat kesulitan baru yang bukan tidak mungkin malah menjadi lebih rumit.2

Tidak heran jika mereka lebih memilih untuk memperoleh dana dengan akses mudah melalui rentenir, walau mereka harus menanggung sukubunga yang sangat tinggi yang lambat laun akan mematikan usahanya. Jasa kredit informal rentenir tidak mampu meningkatkan kesejahteraan masyarakat, karena tidak mampu meningkatkan kapitalisasi usaha kecil. Jasa kredit informal ini umumnya hanya bersifat jangka pendek, akibatnya tidak mampu menciptakan akumulasi permodalan. Pelayanan kredit tersebut hanya sekedar untuk membantu mempertahankan kehidupan, tetapi tidak mampu meningkatkan standar kehidupan dan kesejahteraan penerima kredit secara nyata, bahkan tidak sedikit yang

2

Kudzzaifah Dimyati, “Profil Praktik Pelepas Uang (Rentenir) dalam Masyarakat

Transisi Study kasus di Kartasura Kabupaten Sukaharjo” (Tesis Program Study Ilmu Hukum :

mengalami kemiskinan, atau dengan kata lain, jasa kredit informal ini dapat berdampak sebagai pola kemiskinan yang baru.

Untuk mengurangi keberadaan rentenir ada beberapa program yang diupayakan untuk membantu kesulitan masyarakat dalam hal kebutuhan keuangan (pinjaman).Salah satu program tersebut adalah koperasi.Koperasi merupakan salah satu bentuk badan usaha yang sesuai dengan kepribadian bangsa Indonesia yang pantas ditumbuh kembangkan sebagai badan usaha penting dan bukan sebagai alternatif terakhir.3

Tujuan koperasi dapat ditemukan dalam UU No. 25 / 1992 pasal 3 yang berbunyi: “koperasi bertujuan memajukan kesejahteraan anggota pada khususnya dan masyarakat pada umumnya serta ikut membangun tatanan perekonomian nasional dalam rangka mewujudkan masyarakat yang maju, adil, dan makmur berlandaskan Pancasila dan UUD 1945”.4

Begitu juga dengan peran koperasi dalam membangun dan mengembangkan potensi dan kemampuan ekonomi anggota pada khususnya dan masyarakat pada umumnya untuk meningkatkan kesejahteraan ekonomi dan sosial.

Berdasarkan Latar belakang di atas maka penulis bermaksud untuk melakukan penelitian, dengan judul Analisis Dampak Penggunaan Jasa Kredit

Rentenir Terhadap Masyarakat Rumbia (Studi Objek Desa Rumbia, Kecamatan Rumbia Kabupaten Jeneponto).

3

Kastasapoetra, G., dkk., Praktek Pengelolaan Koperasi, Jakarta: Rineka Cipta, 2005, h. 3

4

B. Rumusan Masalah

1. Apakah dampak dari penggunan jasa kredit rentenir terhadap keluarga muslim pada desa rumbia kecamatan rumbia?

2. Apa sajakah faktor-faktor dari penggunaan jasa kredit rentenir pada desa rumbia kecamatan rumbia?

C. Tujuan Penulisan

Adapun tujuan yang hendak dicapai dalam penelitian adalah sebagai berikut: 1. Untuk mengetahui dampak dari penggunaan jasa kredit rentenir terhadap

keluarga muslim.

2. Untuk mengetahui faktor-faktor dari penggunaan jasa kredit.

D. Manfaat Penulisan

1. Bagi peniliti, Penelitian ini berguna sebagai tambahan wawasan ilmu

pengetahuan yang pada akhirnya dapat berguna ketika peneliti sudah berperan aktif pada kehidupan masyarakat.

2. Bagi masyarakat, Diharapakan penelitian ini dapat memberikan pemahaman

kepada masyarakat tentang dampak penggunaan jasa kredit rentenir.

3. Bagi akademis, hasil penelitian ini dapat membantu dalam menambah

6 BAB II

TINJAUAN TEORITIS A. Kajian Teori

1. Pengertian Rentenir

Rentenir secara harafiah berasal dari kata Rente yang artinya renten, bunga uang. Kata ini tidak jauh berbeda dengan makna Riba yang secara bahasa berarti Ziyadah (tambahan) baik dalam transaksi jual beli maupun pinjam meminjam. Institusi yang memperoleh profit melalui penarikan bunga disebut sebagai lembaga rente, seperti Bank, koperasi dan lembaga perkreditan lainnya. Sedangkan individu yang memperoleh provit melalui penarikan bunga disebut dengan rentenir.

Konsep rente pertama kali dikembangkan oleh pakar ekonomi klasik David Ricardo, ia mengamati bahwa tingkat kesuburan tanah berbeda-beda. Petani yang memiliki tanah yang lebih subur bisa beroprasi dengan biaya rata-rata lebih rendah. Sedangkan petani yang memiliki lahan kurang subur beroperasi rata-rata dengan biaya yang lebih tinggi. Perbedaan dalam tingkat kesuburan tanah berpengaruh terhadap sewa tanah. Adapun yang disebut sewa tanah oleh Ricardo adalah perbedaan antara penerimaan yang diterima petani yang memiliki tanah lebih susbur dengan penerimaan yang diterima oleh petani marjinal. Yaitu petani yang menggarap tanah paling tidak subur tetapi tetap bisa beroperasi dimana penerimaannya hanya cukup untuk menutup ongkos produksi. Ini berarti bahwa

sewa tanah terkait erat dengan tingkat kesuburannya, dan pemilik tanah paling subur akan menikmati sewa tanah tinggi.5

Dalam literatur ekonomi sekarang, yang dimaksud dengan sewa ekonomi atau rente suatu faktor produksi tertentu adalah kelebihan pembayaran atas biaya minimum yang diperlukan untuk tetap mengomsumsi faktor produksi tersebut. Contoh sewa ekonomi adalah laba yang diterima oleh sebuah perusahaan monopoli dalam jangka panjang. Laba ini tercipta karena adanya kekuatan monopoli atas faktor produksi tertentu yang menyebabkan tingginya pembayaran terhadap perusahaan lain. Sejak saat itu segala bentuk eksesif (super normal) yang berbuhubungan dengan struktur pasar barang dan jasa yang mengerah ke monopoli disebut rente.6

Dale W Adam, menyebutkan rentenir adalah individu yang memberikan kredit jangka pendek, tidak menggunakan jaminan yang pasti, bunga relative tinggi dan selalu berupaya melanggengkan kredit dengan nasabah.7

Rentenir adalah orang yang meminjamkan uang kepada nasabahnya dalam rangka memperoleh profit malalui penarikan bunga. Dalam hal ini ada tiga bagian penting sebagai bahan diskusi untuk mempelajari praktek rentenir sebagai fenomena di lingkungan masyarakat.

5

Deliarnov, Ekonomi politik, (Jakarta: Erlangga, 2006), hlm. 59.

6

Deliarnov, Ekonomi politik, hlm. 62.

7

Khudzaifah Dimyati, “Profil Praktek Pelepasan Uang (Rentenir) dalam Masyarakat

Praktek yang dilakukan oleh sorang rentenir yang memberikan bunga kepada nasabahnya mengandung unsur riba. Hakekat pelarangan riba dalam Islam adalah suatu penolakan terhadap resiko finansial tambah yang di tetapkan dalam transaksi uang atau modal maupun jual beli yang dibedakan kepada satu pihak saja sedangkan yang lainnya dijamin keuntungannya. Bunga pinjaman uang dan barang –barang dalam segala bentuk dan macamnya, baik untuk tujuan produktif atau konsumtif dengan tingkat bunga yang tinggi atau rendah, dan dalam jangka waktu panjang maupun pendek adalah termasuk riba.8

Ada sebagian kaum muslimin yang mengatakan bahwa kalau bunga pinjaman itu hanya sedikit tidak dinamakan rente. Sebab rente itu adalah bunga yang berlipat ganda. Tetapi pendapat yang rajih (kuat) sedikit atau banyak, bunga itu termasuk rente atau riba. Kesimpulan ini diambil berdasarkan pada firman Allah dalam QS. Al Baqarah /2: 278

A

A

A

A

A

A

A

A

A

A

A

A

AA

A

Terjemahnya:“Hai orang-orang yang beriman, bertakwalah kepada Allah dan tinggalkan sisa Riba (yang belum dipungut) jika kamu orang-orang yang beriman”.

8

Faried Wijaya,dkk,”Lembaga-lembaga Keuangan Dan Bank”, (Yogyakarta: BPFEY, 1999), Cet, Ke-4, hlm.413.

Afzalurrahman dalam Muhammad dan Sholikhul Hadi, memberikan pedoman bahwa yang dikatakan riba‟ (bunga), di dalamnya terdapat 3 unsur yaitu,yang pertama Kelebihan dari pokok pinjaman, kedua Kelebihan pembayaran itu sebagai imbalan tempo pembayaran dan yang ketiga Sejumlah tambahan itu diisyaratkan dalam transaksi.9

Fenomena praktik riba yang terjadi menunjukkan bahwa riba merupakan kegiatan yang dilakukan untuk meperkaya diri dan menindas kaum miskin yang lemah. Praktik riba yang secara psikologis telah memaksa satu pihak menerima perjanjian yang tidak disadari oleh kerelaan. Hal inilah yang menjauhkan praktik riba dari nilai keadilan dan kebersamaan, nilai yang dianut oleh ekonomi Islam. Oleh sebeb itu segala praktik riba dilirang oleh Allah SWT.

Untuk pemahaman yang lebih komperhensif, maka perlu dilakukan pendekatan munasabat. Pendekatan munasabat dalam masalah riba dapat dilakukan dengan pendekatan munasabat antara kelompok-kelompok ayat, dalam hal ini ayat-ayat riba dengan ayat-ayat riba sebelum dan sesudah nya sebagaimana pernah dicobakan oleh Muhammad Abduh.

Dengan kerangka munasabat, maka riba dalam Al Qur‟an menunjukkan karkater berikut :

a. Riba menjadikan pelakunya kesetanan, tidak dapat membedakan antara yang baik dan yang buruk, seperti tidak dapat membedakan jual beli yang jelas halal dengan riba yang haram.

9

Sasli Rais, Pegadaian Syariah: Konsep dan Sistem Operasinal, (Jakarta: UI-Press, 2006), h. 50.

b. Riba merupakan transaksi utang piutang dengan tambahan yang diperjanjikan di depan dengan dampak zulm, ditandai dengan “lipat ganda”. Dalam surah Al Imaran sifat lipat ganda ini ditekankan sedangkan zulm ditekankan pada surah Al Baqarah. Dengan demikian ada relevansi antar lipat ganda dan zulm. c. Dari sikap Al Qur‟an yang selalu menghadapkan riba dengan sedekah, zakat,

atau infak, maka diketahui bahwa riba mempunyai watak menjauhkan persaudaraan, bahkan menuju permusuhan. Sebab, sedekah dan padanannya yang merupakan antithesis riba mempunyai watak yang mengakrabkan persaudaraan dan menciptakan iklim tolong-menolong.

2. Tinjauan Umum Tentang Kredit

a. Pengertian Kredit

Dalam bahasa sehari-hari kata kredit sering diartikan memperoleh barang dengan membayar dengan cicilan atau aangsuran kemudian hari atau memperoleh pinjaman uang yang pembayarannya dilakukan dilakukan di kemudian hari dengan cicilan atau angsuran sesuai dengan perjanjian. Jadi, dapat diartikan bahwa kredit dapat berbentuk barang atau berbentuk uang. Pembayaran keduanya adalah dengan menggunakan metode angsuran atau cicilan tertentu. Kredit dalam bentuk uang lebih dikenal dengan istilah pinjaman.

Pengertian kredit itu sendiri mempunyai dimensi yang beraneka ragam, dimulai dari arti “kredit” yang berasal dari bahasa yunani “credere” yang berarti “kepercayaan” karena itu dasar dari kredit adalah kepercayaan akan kebenaran,

dalam praktik sehari-hari pengeertian ini berkembang lebih luas lagi antara lain:10

1. Kredit adalah kemampuan untuk melaksanakan suatu pembelian atau mengadakan suatu pinjaman dengan suatu janji pembayarannya akan dilakukan ditangguhkan pada suatu jangka waktu yang diepakati.

2. Sedangkan pengertian yang lebih mapan untuk kegiatan perbankan indonesia, yaitu menurut undang-undang No. 10 tahun 1998 dalam pasal 1; kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjaman-menunjang antara bank dengan pihak lain yang mewajibakan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga

Kredit dapat ditinjau dari dua sisi, yaitu dari sisi kreditur dan dari sisi debitur. Dari sisi kreditur, kredit dianggap sebagai suatu ketentuan atau peraturan (act) yaitu hak dari pada kreditur untuk meminta dan menerima pembayaran, sedangkan dari sisi debitur, kredit dianggap suatu kekuatan (power), yaitu kesanggupan dari debitur untuk mengembaliakan/membayar pinjaman uang dan/atau barang-barang dan/atau jasa-jasa yang telah dipinjamnya sebagaimana yang telah dijanjikan.11

Kedua pengertian tersebut dengan sendirinya tidak bertentangan dengan arti kredit itu sendiri, yang mengandung unsur kepercayaan. Seorang yang memberikan kredit percaya bahwa haknya untuk meminta dan menerima kembali kredit yang telah diberikan akan terjamin. Sedangkan seseorang yang mendapat

10

Teguh Pudjo Muljono, Manajemen Perkreditan Bagi Bank Komersial,Edisi 3 (Cet. 3;Yogyakarta: BPFE Yogyakarta, 1996), hlm. 9-10

11

kredit percaya bahwa kredit yang telah diambilnya dapat dikembalikan/dibayar kembali pada waktu yang telah ditentukan.

b. Ketentuan Pemberian Kredit

Di dalam prosedur ini diatur hal-hal yang berkaitan dengan jenis pinjaman dan cara pembayaran, syarat-syarat permohonan kredit, proses pengajuan usulan dan persetujuan kredit, pencatatan atau pembukuan kredit (pencairan, angsuran, bunga) file kredit serta laporan-laporan perkreditan.

Ketentuan perbankan ada terdapat suatu prinsip yang senantiasa dipegang teguh, yaitu bahwa kredit yang dikeluarkan harus dapat diterirna kembali sesuai dengan perjanjian, lebih-lebih jika diingat bahwa uang tersebut adalah uang yang dipercayakan oleh masyarakat kepada bank.

Unsur-unsur kredit yang harus diperhatikan menurut Thomas Suyatno terdiri dari 4 (empat), yaitu :10

1. Kepercayaan (faith atau truth).

Kepercayaan, yaitu keyakinan dari si pemberi kredit bahwa prestasi yang diberikannya, baik dalam bentuk uang, barang atau jasa, akan benar-benar diterimanya kembali dalam jangka waktu tertentu dimasa yang akan datang.

2. Tenggang waktu.

Tenggang waktu, yaitu suatu masa yang memisahkan antara pemberian prestasi dengan kontraprestasi yang akan diterima pada masa yang akan 9 Kasmir, Bank dan Lembaga Keuangan lainnya, (Jakarta : PT. Raja Grafindo

Persada, 2001), hal 104-105. 10 Thomas Suyatno, dkk., Dasar-Dasar Perkreditan. PT. Gramedia Pustaka Utama, Jakarta, 1992. hal. 14. Universitas Sumatera Utaradatang. Dalam unsur waktu itu, terkandung pengertian nilal harga dan uang, yaitu uang yang ada sekarang lebih tinggi nilainya dan uang yang akan di terima pada masa yang akan datang.12

3. Degree of Risk.

Yaitu suatu tingkat risiko yang akan dihadapi sebagai akibat dan adanya jangka waktu yang memisahkan antara pemberian prestasi dengan kontraprestasi yang akan diterima kemudian dan semakin lama kredit diberikan semakin tinggi pula tingkat risikonya, karena sejauh-jauh kemampuan manusia untuk menerobos masa depan itu, maka masih selalu terdapat unsur ketidaktentuan yang tidak dapat diperhitungkan. Inilah yangmenyebabkan timbulnya unsur risiko. Dengan adanya unsur risiko inilah, maka timbul jaminan dalam pemberian kredit.

4. Prestasi

Prestasi atau objek kredit itu tidak saja diberikan dalam bentuk uang, tetapi juga dapat berbentuk barang, atau jasa. Namun, karena kehidupan ekonomi modern sekarang mi didasarkan kepada uang, maka transaksitransaksi kredit yang menyangkut uanglah yang setiap kali kita jumpai dalam praktek perkreditan. Dengan mengingat hal tersebut, maka bank harus selektif dalam mempertimbangkan permohonan kredit.

12

Thomas Suyatno, dkk.,Dasar-Dasar Perkreditan,Jakarta: PT. Gramedia Pustaka Utama, 1992. hlm. 14

c. Perjanjian Kredit

Pengertian ataupun rumusan perjanjian kredit tidak diatur secara khusus dalam Undang-undang Perbankan No.10 Tahun 1998, maupun dalam KUHPerdata. Oleh karena itu untuk memahami pengertian perjanjian kredit perlu dikemukakan pendapat para sarjana. Beberapa sarjana hukum, seperti Subekti berpendapatbahwa “dalam bentuk apapun juga pemberian kredit itu diadakan, dalam semuanya itu pada hakekatnya yang terjadi adalah suatu perjanjian pinjam-meminjam sebagaimana diatur dalam Pasal 1754 sampai dengan Pasal 1769 KUH Perdata.”13

Marhainis Abdul Hay bahwa, “perjanjian kredit adalah identik dengan perjanjian pinjam meminjam dan tunduk kepada ketentuan Bab XIII dari Buku IIIKUH Hal yang sama dikemukakan pula oleh Mariam Darus B bahwa: “dari rumusan yang terdapat di dalam Undang-undang perbankan mengenai perjanjian kredit, dapat disimpulkan bahwa dasar perjanjian kredit adalah perjanjian pinjammeminjam di dalam KUH Perdata Pasal 1754.”14

Rumusan perjanjian pinjam-meminjam menurut Pasal 1754 KUH Perdata, adalah “Perjanjian dengan mana pihakyang satu memberikan kepada pihak yanglain suatu jumlah tertentu barang-barang yang menghabis karena pemakaian, dengan syarat bahwa pihak yang belakangan ini akan

13

Subekti, Jaminan-Jaminan Untuk Pemberian Kredit Menurut Hukum Indonesia, (Bandung: PT. Cipta Aditya Bakti, 1991), hlm. 3

14

Mariam Darus Badrullzaman, Perjanjian Kredit Bank, (Bandung: Alumni, 1994), hlm. 110

mengembalikan sejumlah uang yang sama dari macam dan keadaan yang sama pula.”

Hasan berpendapat lain, bahwa perjanjian kredit tidak tepat dikuasai oleh ketentuan Bab XIII Buku III KUH Perdata, sebab antara perjanjian pinjammeminjam dengan perjanjian kredit terdapat beberapa perbedaan. Perbedaannya, menurut Hasan terdapat pada hal-hal:15

a. Perjanjian kredit selalu bertujuan dan tujuan tersebut biasanya berkaitan dengan program pembangunan; biasanya dalam perjanjian kredit sudah ditentukan tujuan penggunaan uang yang akan diterima, sedangkan dalam perjanjian pinjam-meminjam tidak ada ketentuan tersebut dan debitur dapat menggunakan uang secara bebas.

b. Dalam perjanjian kredit sudah ditentukan bahwa pemberi kredit adalah bank atau lembaga pembiayaan, dan tidak dimungkinkan diberikan oleh individu, sedangkan dalam perjanjian pinjam meminjam, pemberi pinjaman dapat dilakukan oleh individu.

c. Pengaturan yang berlaku bagi perjanjian kredit berbeda dengan perjanjian pinjam-meminjam. Pada perjanjian kredit berlaku ketentuan UUD 1945, ketentuan bidang ekonomi dalam GBHN, ketentuan-ketentuan umum KUH Perdata, UU Perbankan, Paket Kebijakan Pemerintah dalam Bidang Ekonomi terutama bidang perbankan, Surat-Surat Edaran Bank Indonesia

15

Djuhaendah Hasan, Lembaga Jaminan Kebendaan BagiTanah dan Benda Lainnya

yang Melekat Pada Tanah Dalam Konsepsi Dalam Pemisahan Asas Horisontal, (Bandung; PT.

(SEBI) dan sebagaimnya, sedangkan pada perjanjian pinjam-meminjam tunduk semata-mata pada KUH Perdata Bab XIII Buku III.

d. Pada perjanjian kredit dan atau pembiayaan berdasarkan prinsip syariah telah ditentukan bahwa pengembalian uang pinjaman itu harus disertai bunga, imbalan, atau pembagian hasil, sedangkan dalam perjanjian pinjam-meminjam hanya berupa bunga saja, dan bunga inipun baru adaapabila diperjanjikan. Pada perjanjian kredit, bank harus mempunyai keyakinan akan kemampuan debitur akan pengembalian kredit yang diformulasikan dalam bentuk jaminan baik materiil maupun immateriil, sedangkan pada perjanjian pinjam meminjam, jaminan merupakan pengaman bagi kepastian pelunasan hutang dan ini pun baru ada apabila diperjanjikan, dan jaminan itu hanya merupakan jaminan secara fisik atau materiil saja.

Senada dengan pendapat dari Hasan di atas, Ibrahim juga berpendapat bahwa perjanjian kredit berbeda dengan penjanjian pinjam meminjam yang diatur dalam Bab XIII Buku III KUH Perdata, baik dari pengertian, subjek pemberi kredit, pengaturan, tujuan dan jaminannya.16Akan tetapi dengan perbedaan tersebut tidaklah berarti dapat dilepaskan sama sekali dari akarnya yaitu perjanjian pinjam-meminjam, karena perjanjian kredit merupakan modifikasi sedemikian rupa sesuai dengan kebutuhan dan tuntutan dunia bisnis saat ini.

Perjanjian kredit bank dilaksanakan berdasarkan atas kesepakatan diantara kedua belah pihak yaitu pihak bank sebagai kreditur dan pihak

16

Ibrahim, Cross Default Dan Cross Collateral Sebagai Upaya Penyelesaian Kredit

nasabah sebagai debitur, yang dilandasi dengan kepercayaan, terutama kepercayaan dari pihak bank sebagai pemberi kredit kepada debiturnya. Akan tetapi dengan perbedaan tersebut tidaklah berarti dapat dilepaskan sama sekalidari akarnya yaitu perjanjian pinjam-meminjam, karena perjanjian kredit merupakan modifikasi sedemikian rupa sesuai dengan kebutuhan dan tuntutan dunia bisnis saat ini. Halle mengemukakan, terjadinya perjanjian kredit harus memenuhi kriteria sebagai berikut:17

1) Terdapat kedua belah pihak serta ada persetujuan pinjam meminjam antar kreditur dan debitur.

2) Mempunyai jangka waktu tertentu.

3) Hak kreditur untuk menuntut dan memperoleh pembayaran serta kewajiban debitur untuk membayar prestasi yang diterima.

Perjanjian kredit adalah suatu perjanjian pokok yang bersifat riil artinya terjadinya perjanjian kredit ditentukan oleh penyerahan uang oleh bank kepada nasabah debitur. Perjanjian kredit harus diikuti dengan penyerahan uang secara riil kepada debitur. Dalam praktek, ada kemungkinan pinjaman yang diperjanjikan dalam perjanjian kredit tidak jadi dicairkan. Ini terjadi jika bank mendapat informasi baru yang tidak menguntungkan tentang debitur. Ada juga kemungkinan bahwa besarnya jumlah yang diserahkan berlainan dengan jumlah yang semula disetujui di dalam perjanjian kredit.

17

Halle, Credit Analisys A Complete Guide, (New York : Jhon Wiley and Sons Inc 2003), hlm. 53

Penyerahan uang kepada penerima kredit bergantung pula pada sifat atau jenis kredit yang diperjanjikan. Jika kredit itu dalam bentuk investasi, maka pencairannya dilakukan berdasarkan progress fisik proyek yang dibiayai. Jika pinjaman dalam bentuk rekening koran, maka pencairannya dilakukan dalam bentuk plafond ke dalam rekening koran, penarikan oleh debitur tergantung kebutuhannya tetapi dalam limit plafond yang disediakan.

Dilihat dari bentuknya, perjanjian kredit perbankan pada umumnya menggunakan bentuk perjanjian baku (standard contract). Artinya, perjanjiannya telah disediakan oleh bank dalam bentuk blanko, sedangkan debiturnya tinggal mempelajari dan memahaminya dengan baik. Kelemahan dari perjanjian ini, jikadilihat dari sudut debitur, adalah debitur tinggal memiliki salah satu pilihan dari dua pilihan yakni menerima atau menolak, tanpa adanya kemungkinan melakukan negosiasi atau tawar menawar dengan bank. Dalam hal ini debitur tidak dapat berbuat banyak dalam menghadapi kreditur karena perjanjian baku telah ditentukan oleh bank.

Keberadaan perjanjian kredit sangat penting karena berfungsi sebagai dasar hubungan kontraktual antara para pihak. Dalam perjanjian kredit dapat ditelusuri berbagai hal tentang pemberian, pengelolaan ataupun penatalaksanaan kredit itu sendiri. Untuk itu sangat perlu diperhatikan

bersama. Wardoyo dalam Hermansyah mengemukakan bahwa perjanjian kredit itu memiliki tiga fungsi, yaitu:18

a. Berfungsi sebagai perjanjian pokok, artinya perjanjian kredit merupakan sesuatu yang menentukan batal atau tidak batalnya perjanjian lain yang mengikutinya, misalnya perjanjian pengikatan jaminan;

b. Berfungsi sebagai alat bukti mengenai batasan-batasan hak dan kewajiban diantara kreditur dan debitur;

c. Berfungsi sebagai alat untuk melakukan monitoring kredit

3. Sejarah dan Pelarangan riba

a. Konsep Riba dalam Perspektif Non Muslim 1. Konsep Bunga Dikalangan Yahudi

Orang-orang yahudi dilarang mempraktikkan pengambilan bunga. Pelarangan ini banyak terdapat dalam kitab suci mereka, baik dalam Old Testament (perjanjian lama) maupun undang-undang Talmud. Kitab Exodus (Keluaran ) pasal 22 ayat 25 menyatakan:

“jika engkau meminjamkan uang kepada salah seorang umat-ku, orang yang miskin di antaramu, maka janganlah engkau berlaku sebagai penagih utang terhadap dia; janganlah engkau bebankan bunga uang terhadapnya.”

18

Wardoyo dan Hermansyah, Hukum Perbankan Nasional Indonesia, (Jakarta: PT. Kencana Prenada Media Group, 2006), hlm. 72.

Kitab Deuteronomy (ulangan) pasal 23 ayat 19 menyatakan:

“janganlah engkau membungakan kepada saudaramu, baik uang maupun bahan makanan, atau apapun yang dapat dibungakan.”19

2. Konsep Bunga di kalangan Yunani dan Romawi

Pada masa Yunani, sekitar abad VI sebelum masehi hingga 1 masehi, telah terdapat beberapa jenis bunga. Besarnya bunga tersebut bervariasi bergantung pada kegunaannya.

Pinjaman biasa 6 % - 18%

Pinjaman property 6% - 12%

Pinjaman antar kota 7% - 12%

Pinjaman perdagangan dan industri 12% - 18%

Pada masa Romawi, sekitar abad V sebelum Masehi hingga IV Masehi, terdapat undang-undang yang membenarkan penduduknya mengambil bunga selama tingkat bunga tersebut sesuai dengan “tingkat maksimal yang dibenarkan hukum” (maximum legal rate). Nilai suku bunga ini berubah-ubah sesuai dengan berubahnyawaktu. Meskipun undang-undang membenarkan pengambilan bunga, namun pengambilannya tidak dibenarkan dengan cara bunga berbunga (double countable).

19

M. Syafi‟i Antonio, Bank Syariah dari Teori ke Praktik, (Bandung: Linda Karya, 2007), hlm.43

Meskipun demikian, praktik pengambilan bunga dicela oleh para ahli filsafat. Dua orang ahli filsafat Yunani terkemuka, Plato (427-347 SM) dan Aristoteles (384322 SM), mengecam praktik bunga. Begitu juga dengan Cato (234-149 SM) Dan Cicero (106-43 SM). Para ahli filsafat tersebut mengutuk orang-orang Romawi yang mempraktikkan pengambilan bunga.

Para ahli filsafat Yunani dan Romawi menganggap bahwa bunga adalah sesuatu yang hina dan keji. Pandangan demikian itu juga dianut oleh masyarakat umum pada waktu itu. Kenyataan bahwa bunga merupakan praktik yang tidak sehat dalam masyarakat, merupakan akar kelahiran panadangan tersebut.20

3.Konsep Bunga di kalangan Kristen.

a. Pandangan para pendeta awal Kristen (Abad I-XII)

Pada masa ini, umumnya pengambilan bunga dilarang. Mereka merujuk masalah pengambilan bunga kepada Kitab Perjanjian Lama yang juga diimani oelh orang Kristen :

1) St. Basil (329-379) menganggap mereka yang memakan bunga sebagai orang yang tidak berperikemanusiaan. Baginya, mengambil bunga adalah mengambika keuntungan dari orang-orang yang memerlukan. Demikian

20

M. Syafi‟i Antonio, Bank Syariah dari Teori ke Praktik, (Bandung: Linda Karya, 2007), hlm.43

juga mengumpulkan emas dan kekayaan dari air mata dan kesusahan orang miskin.

2) St. Gregory dari Nyssa (335-395) mengutuk praktik bunga Karena menurutnya pertolongan melalui pinjaman adalah palsu. Pada awal kontrak seperti membantu, tetapi pada saat menagih dan meminta imbalan bunga bertindak sangat kejam.

3) St. Anselm dari Centerbury (1033-1109) menganggap bahwa bunga sama dengan perampokan.

Larangan praktik bunga juga dikeluarkan oleh gereja dalam bentuk undangundang (canon), yaitu sebagai berikut:

a) Council of Elvira (Spanyol tahun 306) mengeluarkan Canon 20 yang melarang para pekerja gereja mempraktikkan pengambilan bunga. Barang siapa yang melanggar, pangkatnya akan diturunkan.

b) Council Of Arles (tahun 314) mengeluarkan canon 44 yang juga melarang para pekerja gereja mempraktikkan pengambilan bunga.

c) First Council of Nicaea (tahun 325) mengeluarkan canon 17 yang akan mengamcam akan memecat para pekerja gereja yang mempraktikkan bunga.

d) Larangan pemberlakuan bunga untuk umum baru dikeluarkan pada Council of Vienne (tahun 1311) yang menyatakan bahwa barang siapa yang menganggap bunga itu adalah sesuatu yang tidak berdosa, ia telah keluar dari Kristen (murtad).

b. Pandangan Para Sarjana Kristen (Abad XII-XVI)

Pada masa ini terjadi perkembangan yang sangat pesat di bidang perekonomian dan perdagangan. Pada masa tersebut, uang dan kredit menjadi unsur yang penting dalam masyarakat. Pinjaman untuk memberi modal kerja kepada para pedagang mulai digulirkan pada awal abad XII. Pasar uang perlahan-perlahan mulai terbentuk. Proses tersebut mendorong terwujudnya suku bunga pasar secara meluas.

Para sarjana Kristen pada masa ini tidak saja membahas permasalahan bunga dari segi moral semata yang merujuk kepada ayat-ayat perjanjian lama maupun perjanjian baru. Mereka juga mengaitkannya dengan aspek-aspek lain.

Kesimpulan dari bahasan para sarjana Kristen perode tersebut sehubungan dengan bunga adalah sebagai berikut:

1) Niat atau perbuatan untuk mendapat keuntungan dengan memberkan pinjaman adalah suatu dosa yang bertentangan dengan konsep keadilan.

2) Mengambil bunga dari pinjaman diperbolehkan, namun haram atau tidaknya bergantung pada niat si pemberi utang.

c. Pada para reformis Kristen (Abad XVI-tahun 1836)

Pendapat para reformis telah mengubah dan membentuk pandangan baru mengenai bunga. Para reformis itu antara lain John Calvin (1509-1564), Charles du Moulin (1500-1566), Claude Saumaise (1588-1653), Martin Luther (1483-1546), Melanchthon (1497-1560), dan Zwingli (1484-1531).

Beberapa pendapat calvin mengenai bunga antara yaitu, yang pertamadosa apabila bunga memberatkan yang kedua uang dapat membiak (kontra dengan aristoteles) dan yang ketiga tidak menjadikan bunga sebagai profesi.21

4. Konsep Riba Dalam Perspektif Islam

Istilah riba yang digunakan dalam al-qur‟an berasal dari akar kata r-b-w yang menjadi sumber kata riba, digunakan di dalam al-qur‟an sebanyak dua puluh kali. Dari dua puluh itu, istilah riba digunakan dalam al-qur‟an delapan kali. Akar kata r-bw dalam al-qur‟an memilki makna tumbuh, menyuburkan, mengembangkan, mengasuh, dan menjadi besar dan banyak. Akar kata ini juga digunakan dalam arti “dataran tinggi”. Penggunaan kata-kata tersebut tampak

21

M. Syafi‟I Antonio, Bank Syariah dari Teori ke Praktik, (Bandung: Linda Karya, 2007),hlm. 46.

secara umum memiliki satu makna, yaitu “bertambah” dalam arti kuantitas maupun kualitas.22

Ada dua pendapat utama mengenai riba. Banyak muslim yang percaya bahwa interpretasi riba seperti yang terdapat dalam fiqh (hukum Islam) adalah interpretasi yang tepat dan karenanya harus diikuti. Interpretasi ini mengandaikan ini bahwa setiap tambahan yang ditetapkan dalam suatu transaksi pinjaman melebihi dan di atas pokok pinjaman adalah riba. Bagi yang lain, pengharaman riba dipahami dalam kaitannya dengan eksploitasi atas orang-orang tak beruntung secara ekonomi di masyarakat oleh orang-orang yang relatif berlebihan.23

a. Tahapan Pelarangan Riba

Tahap Awal: mengambarkan adanya unsur negatif di dalamnya hal ini tercantum dalam Q.S. Ar Rum/30: 39, Allah berfirman:

Terjemahnya:

39. Dan sesuatu riba (tambahan) yang kamu berikan agar dia bertambah pada harta manusia, Maka riba itu tidak menambah pada sisi Allah. dan apa yang kamu berikan berupa zakat yang kamu maksudkan untuk mencapai keridhaan Allah, Maka (yang berbuat demikian) Itulah orang-orang yang melipat gandakan (pahalanya).

22

Abdullah Saeed, Menyoal Bank Syariah, (Jakarta: Paramadina, 2004), hlm. 27.

23

Ayat tersebut menjelaskan bahwasanya riba tak akan memberikan tambahan apapun pada sisi Allah. Namun Allah menjelaskan bahwasanya zakatlah yang mampu memberikan tambahan sekaligus ridha dari Allah. Selain itu Allah pun akan melipat gandakan pahala bagi orang-orang yang mengeluarkan zakat.

Tahap kedua: berisi isyarat tentang keharamannya, Allah berfirman dalam Q.S. An Nisa/4: 160-161.

Terjemahnya:

160. Maka disebabkan kezaliman orang-orang Yahudi, kami haramkan atas (memakan makanan) yang baik-baik (yang dahulunya) dihalalkan bagi mereka, dan Karena mereka banyak menghalangi (manusia) dari jalan Allah.24

Tahap Ketiga: dinyatakan secara eksplisit salah satu keharaman bentuknya. Hal ini tercantum dalam Q.S. Ali Imran/ 03: 130,

24

Terjemahnya:

130. Hai orang-orang yang beriman, janganlah kamu memakan riba dengan berlipat ganda[228]] dan bertakwalah kamu kepada Allah supaya kamu mendapat keberuntungan.25

Tahap terakhir: diharamkan secara total dalam bentuk apapun, Allah menjelaskannya dalam Q.S. Al Baqarah/ 2: 279:

Terjemahnya:

279. Maka jika kamu tidak mengerjakan (meninggalkan sisa riba), Maka Ketahuilah, bahwa Allah dan rasul-Nya akan memerangimu. dan jika kamu bertaubat (dari pengambilan riba), Maka bagimu pokok hartamu; kamu tidak menganiaya dan tidak (pula) dianiaya.26

Jelaslah tahapan-tahapan tersebut mengharamkan riba secara total. Riba menjadi alat pemerasan antar sesama manusia. Praktek rentenir menyebabkan hancurnya ukhuwah dan memicu perselisihan. Kita lihat pelaku rentenir hanyamengoyang-goyangkan kakinya sambil menikmati bunga yang akan terus mengalir ke dalam sakunya.

1) Larangan Riba dalam Hadis

Pelarangan Riba dalam Islam tidak hanya merujuk pada al-Qur‟an, melainkan juga hadis. Hal ini sebagaimana posisi umum hadis yang berfungsi

25

Departemen Agama Republik Indonesia, Al-Qur‟an dan Terjemahnya, hlm. 67

26

untuk menjelaskan lebih lanjut aturan yang telah digariskan melalui al-Qur‟an, dan pelarangan riba dalam hadis lebih terinci.

Dalam amanat terakhirnya pada tanggal 9 Dzulhijjah tahun 10 Hijriah, Rasulullah saw masih menekankan sikap islam yang melarang riba, “ingatlah bahwa kamu akan menghadap Tuhanmu dan Dia pasti akan menghitung amalanmu. Allah telah melarang kamu mengambil riba, untuk karena itu utang akibat riba harus dihapus. Modal (uang pokok) kamu adalah hak kamu. Kamu tidak akan menderita ataupun mengalami ketidakadilan.”

Dalam hadis lain yang diriwayatkan oleh Abu Hurairah radhiyallahu „anhu, bahwa Rasulullah saw, bersabda:

“emas hendaklah dibayar dengan emas, perak dengan perak, gandum dengan gandum, tepung dengan tepung, kurma dengan kurma, garam dengan garam, bayaran harus dari tangan ke tangan (cash). Barang siapa memberi tambahan atau meminta tambahan., sesungguhnya ia telah berurusan dengan riba. Penerima dan pemberi sama-sama bersalah.” (HR. Muslim no. 2971, dalam Kitab al- Musaqqah).

-ىل ص الله هي ل ع مل و-

ه ل و ه و ه و و م .

“Dari Jabir bin „Abdillah, beliau berkata Rasulullah shallallahu „alaihi wa sallam melaknat pemakan riba (rentenir), orang yang menyerahkan riba (nasabah), pencatat riba (sekretaris) dan dua orang saksinya.” Beliau mengatakan, “Mereka semua itu sama.”(HR. Muslim no. 1598).

2) Riba dalam Fiqh (Hukum Islam)

Para fuqaha membagi riba menjadi riba al-nasi‟ah dan riba al-fadll yaitu riba yang masing-masing secara berurutan, mengandung suatu penangguhan atas satu nilai imbangan (countervalue), dan suatu penambahan pada satu nilai imbangan. Mazhabmazhab fiqih tidak sependapat tentang definisi persis dua definisi persis dua jenis riba tersebut. Garis besar pandangan yang umunya diterima oleh empat mazhab utama Sunni, Hanafi, Maliki, Syafi‟I dan Hambali, bisa mengilustrasikan perbedaan itu: Riba al-fadll terjadi ketika, dalam transaksi kontan (tangan ke tangan), ada tambahan pada salah satu dari nilai-nilai imbangan yang tergolong sejenis dan kedua nilai imbangan itu, dapat ditimbang atau ditakar (Hanafi); dapat berupa mata uang atau makanan yang dapat disimpan untuk manusia (Maliki); dapat berupa mata uang atau bahan makanan (Syafi‟i); dan dapat berupa mata uang atau barang yang dapat ditimbang dan ditakar (Hanbali) Sedangkan Riba Nasi‟ah terjadi bila penyerahan salah satu nilai imbangan ditangguhkan dalam suatu transaksi jual beli yang yang melibatkan nilai-nilai imbangan yang rentan terkena riba. Nilai-nilai imbangan yang dimaksud berupa; barang-barang dari satu jenis atau keduanya dapat ditimbang dan ditakar(Hanafi); makanan yang bisa disimpan untuk manusia atau keduanya berupa uang (Maliki); keduanya adalah bahan makanan, atau keduanya mata uang

(Syafi‟i); atau keduanya dapat ditakar, atau ditimbang, atau mata uang (Hanbali).27

4. Alasan Masyarakat Meminjam Dana

Pinjaman merupakan hal klasik yang diperlukan oleh banyak orang dan ditemui di setiap kehidupan semua orang. Beberapa dari mereka sebetulnyamengambil pinjaman untuk keperluan investasi dan sebagian yang lain memang menggunakan pinjaman untuk keperluan konsumsi. Menurut penelitian dari berbagai sumber, sedikitnya ada lima hal yang dapat mendorong calon nasabah untuk mengajukan Pinjaman yaitu :

a. Income Smooting

Income smooting biasa terjadi karena adanya gap antara pendapatan dan pengeluaran. Biasanya terjadi pada mereka yang mendapatkan penghasilan pada masa tertentu (tidak rutin) seperti petani yang tidak akan punya uang sampe musim panen datang padahal kebutuhan akan uang tetap berjalan dari bulan ke bulan. Pada saat musim tanam berikutnya petani sangat memerlukan uang untuk persiapan masa anam. Dengan alasan inilah mereka mengajukan pinjaman kepada bank.

b. Cash Flow Injection

Cash Flow Injection adalah kebutuhan akan dana dalam jangka waktu pendek yang biasa terjadi karena adanya peluang usaha/bisnis lain di luar usaha/ bisnis yang saat ini tengah dijalani, sehingga diperlukan modal

27

tambahan/dana segar secara cepat dalam waku yang singkat. Pinjaman yang digunakan untuk keperluan ini biasanya hanya digunakan dalam waktu singkat sesuai dengan keperluan saat itu.

c. Emergency Relief

Menjadi cadangan keuangan (emergency relief), yaitu untuk mengatasi kebutuhan mendadak akibat event risk (musibah keluarga, sakit, bencana alam, PHK, mencukupi biaya pendidikan jangka pendek dan lainnya). Kasus Pinjaman dengan dasar ini menjadi penting mengingat masyarakat miskin umumnya tidak memiliki tabungan yang memadai atau asuransi.

d. Asset Building

Menyiapkan dana untuk kebutuhan jangka panjang (asset building). Tujuan pinjaman ini biasanya digunakan untuk membeli aktiva tetap (peralatan rumah tangga, kendaraan, hewan ternak, properti dan lainnya) yang memiliki nilai ekonomi tinggi. Pada saatnya nanti, aset-aset tersebut dapat dikonversikan kembali menjadiuang.

e. Saving Down

Saving down, yaitu mengkonversi pinjaman (lump sum of money) menjadi tabungan sebagai dana cadangan. Tujuannya untuk dapat digunakan sewaktu-waktu bagi berbagai macam keperluan. Orang yang memerlukan pinjaman dengan tujuan ini biasanya pada waktu itu belum membutuhkan uang namun bunga kredit saat itu sangat murah dan ada kemungkinan bunga

kredit di masa mendatang (masa dimana uang diperlukan) bunga kredit menjadi lebih tinggi.28

5. Dampak Praktik Rentenir bagi Ekonomi Masyarakat

Melihat dari definisi sebelumnya, bahwasanya praktik rentenir erat kaitannya dengan bunga. Karena adanya tambahan dari modal pokok pinjaman. Dalam islam jelas-jelas telah melarang perbuatan yang mengandung unsur riba, bahkan Allah berfirman dalam Q.S. Ali Imran /2: 130-131;

Terjemahnya:

130. Hai orang-orang yang beriman, janganlah kamu memakan riba dengan berlipat ganda[228]] dan bertakwalah kamu kepada Allah supaya kamu mendapat keberuntungan.

131. Dan peliharalah dirimu dari api neraka, yang disediakan untuk orang-orang yang kafir.29

Dalam kehidupan sehari-hari, rentenir adalah profesi yang bergelut dengan riba. Rentenir menumbuhkan bunga di tengah masyarakat. Padahal bunga tersebut memliki dampak yang signifikan terhadap masyarakat, baik dalam bidang ekonomi maupun sosial. Dalam islam sangat jelas dijelaskan bahwa praktik riba hanya akan menimbulkan dampak negatif, namun ada beberapa pihak yang

28

Mira Retno S, http://e-keuangan.blogspot.com/2008/07/alasan-mengambil-kreditpinjaman.html. diakses pada tanggal 26 Oktober 2013.

29

berpendapat lain, bahwasanya praktek riba juga menimbulkan dampak yang positif bagi ekonomi masyarakat. Berikut ini akan terlebih dahulu dibahas dampak negatif dari adanya rentenir di tengah masyarakat antara lain:

a. Timbulnya kelompok-kelompok kapitalisme

Timbulnya kelompok-kelompok ekonomi berasal dari kejadian sejarah, bahwa beberapa kegiatan ekonomi pertama-tama dimulai oleh mereka yang mendapatkan sukses.

Mereka yang pada gilirannya mendapatkan mempunyai kecenderungan untuk beroperasi dengan cara menimbun dan mengedarkan, bertindak dan bereaksi satu sama lain dalam suatu pola pertumbuhan ekonomi yang rumit. Bila kelas kapitalis yang perkasa ini menginvestasikan modal mereka sendiri bersama dengan modal orang lain, mereka memastikan bahwa bagian terbesar produksi adalah untuk mereka sendiri. Setelah memuaskan para penyumbang modal yang sebenarnya dengan keamanan modal dan sedikit bunga, si kapitalis bebas mengatur pekerjaannya dan mengantongi seluruh hasil yang ia dapat dari pekerjaan itu, sering kali atas biaya laba langsung dari faktor produksi ini jugalah, yang menaruh modal mereka dalam tangannya.

Dalam proses produksi ini, kelas kapitalis menjadi begitu kuat sehingga ia menguasai semua kemungkinan dari kehidupan manusia. Hal ini merusak masyarakat, membuat mereka jadi mementingkan diri sendiri, dan angkuh Karena setiap kegiantan hanya digerakkan oleh uang. Ia juga merusak tatanan ekonomi karena dengan memegang sarana produksi di tangannya, kapitalis-kapitalis itu

dapat mendapat laba yang maksimum, tidak hanya permintaan-permintaan yang tak wajar atas barang-barang yang merugikan seperti alkohol dan rokok, tetapi juga dalam membentuk monopoli politis, karena desakan rakyat „mencoba mengurani kekuasaan kapitalias melalui bernagai tindakan termasuk diadakannya pajak progresif, makadicemoohkan dengan perbuatan menghindari pajak, penimbunan pasar gelap, penyelundupan dan pemalsuan produk termasuk produk kebutuhan hidup.

Suatu perekonomian bebas bunga, seperti yang dianjurkan oleh islam adalah satu-satunya pemecahan mengurangi penderitaan manusia yang merosot martabatnya dalam sistem ekonomi kapitalis. Dalam sistem pengawasan negara dan sebagian besar perekonomian akan berada dibawah pengawasan negara untuk kesejahteraan rakyat, dan sebagian besar tabungan akan merupakan tabungan kolektif yang dilakukan negara untuk kesejahteraan rakyat, dan saham modal hanya akan diakui melalui laba biasa. Demikianlah cara melenyapkan kapitalis buatan, kehidupan sosial ekonomi dan politik dibersihkan melalui semangat kerjasama dan kemauan yang baik.

b. Inflasi

Inflasi secara umum sering dipahami sebagai meningkatnya harga barang secara keseluruhan. Dengan demikian, terjadi penurunan daya beli uang atau decreasing purchasing power of money. Oleh karena itu, menurut paham ini,

pengambilan bunga uang sangatlah logis sebagai kompensasi penuruna daya beli uang selama dipinjamkan.30

c. Menimbulkan egoisme moral-spiritual

Maulana Mududi dalam bukunya Riba menjelaskan bahwa institusi bunga merupakan sumber bahaya dan kejahatan. Bunga akan menyengsarakan dan menghancurkan masyarakat melalui pengaruhnya terhadap karakter manusia. Di antaranya, bunga menimbulkan perasaan cinta terhadap uang dan hasrat untuk mengumpulkan harta bagi kepentingannya sendiri, tanpa mengindahkan peraturan dan peringatan Allah.

Bunga disebut Mududi, menumbuhkan sikap egois, bakhil, berwawasan sempit serta berhati batu. Seseorang yang membungakan uangnya akan cenderungbersikap tidak mengenal belas kasihan. Hal ini dibuktikan dengan beberapa alasan berikut ini:

1) Bila si peminjam dalam kesulitan, maka asset apapun yang ada harus diserahkan untuk melunasi akumulasi bunga yang sudah berbunga lagi. Ia juga akan terdorong untuk bersikap tamak, menjadi seorang pencemburu terhadap milik orang lain, serta cenderung menjadi orang yang kikir.

2) Secara psikologis, praktik pembungaan uang juga dapat menjadikan seseorang malas untuk menginvestasikan dananya dalam sektor usaha. Hal ini terbukti pada krisis ekonomi yang melanda Indonesia baru-baru ini. Orang yang memiliki dana lebih baik tidur di rumah sambil menanti kucuran

30

bunga pada akhir bulan, karena menurutnya sekalipun ia tidur uangnya bekerja dengan kecepatan 60% hingga 70% per tahun.

d. Menimbulkan kepongahan sosial-budaya

Secara sosial institusi bunga merusak semangat berkhidmad kepada masyarakat. Orang akan enggan berbuat apapun kecuali yang member keuntungan bagi diri sendiri. Keperluan seseorang dianggap merupakan peluang bagi orang lain untuk meraup keuntungan. Kepentingan orang kaya dianggap bertentangan dengan kepentingan orang miskin. Masyarakat demikian tidak akan mencapai solidaritas dan kepentingan bersama untuk menggapai keberhasilan dan kesejahteraan. Cepat atau lambat, masyarakat demikian akan mengalami perpecahan.31

e. Riba dianggap curang dan eksploitatif

1. Mendapatkan suku bunga dari debitor berarti bahwa uang debitor diambil tanpa memberikan apapun sebagai imbalan. Ini tidak hanya menjadikan debitor kian buruk keadaannya, tapi juga gagal menciptakan kerja sama saling menguntungkan dan iktikad baik antara kreditor dan debitor.

2. Kreditor, di sisi lain, mendapatkan uang tanpa bekerja atau menanggung resiko apapun. Ini tidak adil, satu pihak dalam kontra hasil finansial hanya berhak mendapatkan imbalan hasil jika pihak itu menaggung resiko.

31

M. Syafi‟I Antonio, Bank Syariah dari Teori ke Praktik, (Bandung: Linda Karya, 2007), hlm. 77.

3. Pembiayaan berbasis bunga, cenderung meningkatkan kesenjangan kekayaan antara si kaya dan si miskin.32

f. Menimbulkan kezhaliman ekonomi

Ada berbagai macam jenis pinjaman sesuai dengan sifat pinjaman dan keperluan si peminjam. Bunga dibayarkan untuk berbagai jenis hutang tersebut. Berikut ini adalah bentuk pinjaman yang terkandung kezhaliman di dalamnya:

1. Pinjaman kaum Dhu‟afa

Sebagian kaum dhuafa mengambil pinjaman untuk memenuhi kebutuhan sehari-hari. Sebagian pendapatan mereka pun diambil oleh para pemilik modal dalam bentuk bunga.

Pembayaran angsuran bunga yang berat secara terus menerus terbukti telah merendahkan standar kehidupan masyarakat serta menghancurkan pendidikan anak-anak mereka. Di samping itu, kecemasan terus-menerus peminjam juga memperngaruhi kehidupan pribadi dan keluarga peminjam, namun juga memperlemah perekonomian negara.

Pembayaran bunga juga menurunkan daya beli di kalangan masyarakat. Akibatnya, industri yang memenuhi produk untuk golongan miskin dan menengah akan mengalami penurunan permintaan. Bila keadaan tersebut terus berlanjut, secara berangsur-angsur tapi pasti sector industri pun akan merosot.

32

Daud Vicary Abdullah dan Keon Chee, buku pintar keuangan syariah, (Jakarta: Zaman, 2012), hlm. 73.

2. Monopoli Sumber Dana

Pinjaman modal kerja biasanya diajukan oleh para pedagang, pengrajjin, dan para petani untuk tujuan-tujuan yang produktif. Namun, upaya mereka untuk dapat lebih produktif tersebut sering terhambat atau malah hancur karena penguasaan modal oleh para kapitalis.

3. Pinjaman Pemerintah

Pinjaman pemerintah dikategorikan dalam dua bentuk. Pertama, pinjama yang diperoleh dari dalam negeri. Kedua, pinjaman yang diperoleh dari kalangan asing atau luar negeri.

a. Pinjaman dalam negeri banyak digunakan untuk hal yang mendesak dan konsumtif, diantaranya adalah untuk mengatasi kelaparan dana bencana alam. Pinjaman demikian mempunyai kedudukan yang kurang lebih sama dengan pinjaman perorangan untuk memenuhi kebutuhan pribadi. Meminjamkan uang untuk kepentingan demikian dengan memungut bunga lebih tidak bermoralketimbang memberi pinjaman pada perorangan. Lebih tidak diterima karena pinjaman tersebut diperlukan bagi negara untuk kepentingan masyarakatnya.

b. Pinjaman pemerintah dari luar negeri mempunyai implikasi serupa dengan pinjaman perorangan maupun pinjaman nasional, baik pinjaman tersebut digunakan untuk usaha-usaha yang produktif, apalagi uasaha yang tidak produktif. Dalam pemulihan ekonomi suatu bangsa yang tengah mengalami krisis, acap kali bangsa tersebut tak

dapat membebaskan diri dari arahan badanbadan internasional yang sebenarnya merupakan kepanjangan tangan dari negara-negara pemberi pinjaman. Beberapa negara bahkan hancur ekonomi karena beban hutang luar negerinya yang terlampau besar.

Beban bunga baik produktif maupun tidak produktif, akan ditanggung oleh masyarakat pembayar pajak, baik melalui pembayaran pajak langsung maupun tidak langsung. Terdapat banyak negara miskin yang tidak memenuhi kekbutuhan pokok hidupnyatetapi harus membayar beban bunga kepada negara-negara industri pemberi pinjaman.33

Sedangkan dampak positif yang dapat dirasakan dari adanya pinjaman dari rentenir, adalah:

1) Dalam kondisi mendesak, lembaga kredit dapat membantu krisis keuangan sementara

2) Eksistensi lembaga keuangan informal dalam waktu yang relatif singkat dapat meningkatkan konsumsi dan prestasi masyarakat

3) Membantu masyarakat dalam pengadaan input-output produksi.34

33

M. Syafi‟I Antonio, Bank Syariah dari Teori ke Praktik, (Bandung: Linda Karya, 2007),hlm. 78.

34

Juwita Fajar Hari, “Dampak Pinjaman Kredit Rentenir Terhadap Kesejahteraan

Pedagang Pasar Tradisional Dalam Tinjauan Ekonomi Islam (Studi Kasus di Pasar Tradisional Pakan Selasa Kecamatan IV Koto Kabupaten Agam)”, (Skripsi Tidak diterbitkan, IAIN Imam

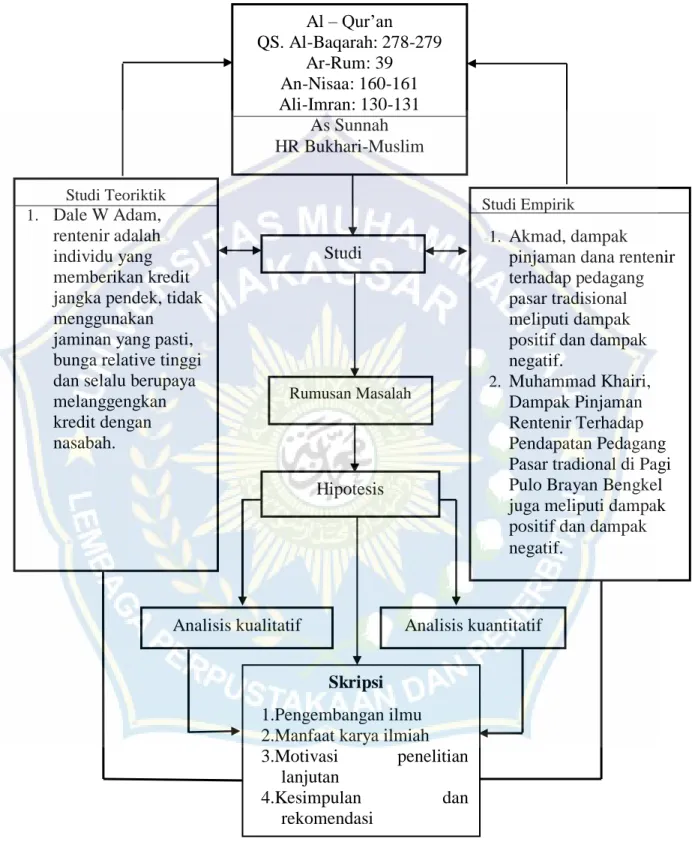

B. Kerangka Pikir

Gambar 2.1 Kerangka Pikir Al – Qur‟an QS. Al-Baqarah: 278-279 Ar-Rum: 39 An-Nisaa: 160-161 Ali-Imran: 130-131 As Sunnah HR Bukhari-Muslim Studi Teoriktik 1. Dale W Adam, rentenir adalah individu yang memberikan kredit jangka pendek, tidak menggunakan jaminan yang pasti, bunga relative tinggi dan selalu berupaya melanggengkan kredit dengan nasabah.

Studi Empirik

1. Akmad, dampak pinjaman dana rentenir terhadap pedagang pasar tradisional meliputi dampak positif dan dampak negatif.

2. Muhammad Khairi, Dampak Pinjaman Rentenir Terhadap Pendapatan Pedagang Pasar tradional di Pagi Pulo Brayan Bengkel juga meliputi dampak positif dan dampak negatif.

Rumusan Masalah

Studi

Hipotesis

Analisis kualitatif Analisis kuantitatif

Skripsi

1.Pengembangan ilmu 2.Manfaat karya ilmiah 3.Motivasi penelitian

lanjutan

4.Kesimpulan dan

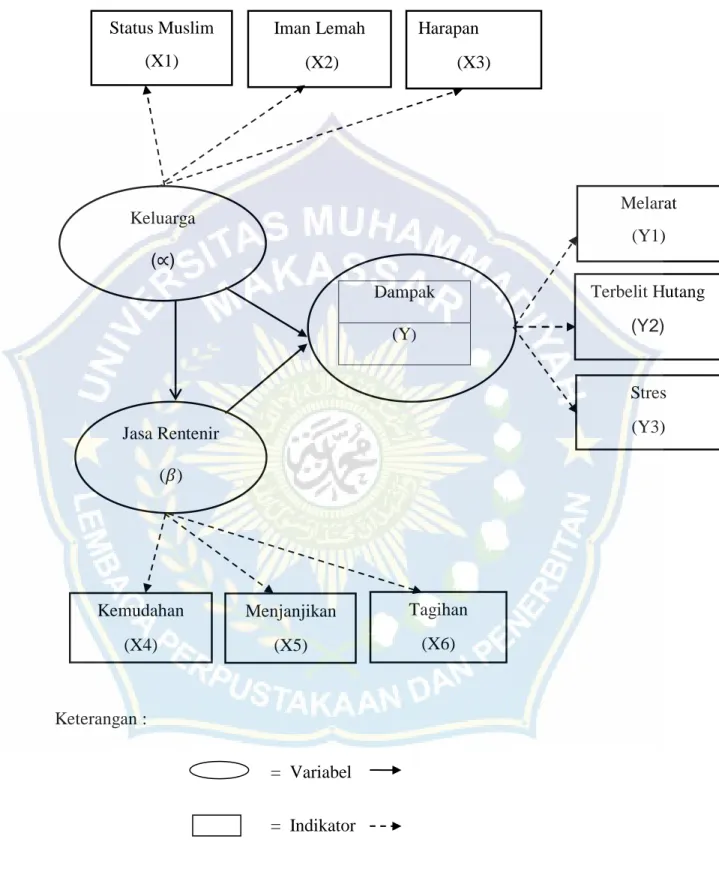

C. Kerangka Konseptual

Keterangan :

= Variabel

= Indikator

Gambar 2.2 Kerangka Konseptual Keluarga ( ) )m,smdksdkjs))) )))00)0)(((( ) Jasa Rentenir ( ) Dampak (Y) Harapan (X3) Iman Lemah (X2) X Kemudahan (X4) Menjanjikan (X5) Tagihan (X6) Melarat (Y1) Terbelit Hutang (Y2) Stres (Y3) Status Muslim (X1)