i

MUHAMMAD NATSYR 105730353012

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR 2017

ii Skripsi

Sebagai Salah Satu Untuk Memperoleh Gelar Sarjana Ekonomi

Disusun dan Diajukan Oleh Muhammad Natsyr

Nomor Stambuk : 105730353012

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR 2017

iii

PADA KANTOR AKUNTAN PUBLIK JOJO SUNARJO DAN REKAN

Nama Mahasiswa : MUHAMMAD NATSYR No. Stambuk/Nim : 105730353012

Jurusan : AKUNTANSI

Fakultas : EKONOMI DAN BISNIS

Perguruan Tinggi : UNIVERSITAS MUHAMMADIYAH MAKASSAR

Menyatakan bahwa skripsi ini telah diperiksa dan diujikan di depan Panitia Penguji Strata Satu (S1) Pada Hari Rabu 17 Mei pada program study Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar Makassar, 19 Mei 2017 Menyetujui Pembimbing I Dr. Hj. Ruliaty, MM Pembimbing I

Ismail Badollahi, SE.,M.Si.Ak.CA NBM. 107328

Mengetahui Dekan Fakultas Ekonomi dan

Bisnis

Ismail Rasulong, SE.,MM NBM. 903078

Ketua Jurusan Akuntansi

Ismail Badollahi, SE.,M.Si.Ak.CA NBM. 107328

iv

Diperiksa dan Diterima oleh Panitia Ujian Skripsi Fakultas Ekonomi dan Bisnis dengan Surat Keputusan Rektor Universitas Muhammadiyah Makassar Nomor: 105 Tahun 1438 H/ 2017 M dan Telah Dipertahankan di depan Penguji pada Hari Rabu, 17 Mei 2017 M. Sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

22 Sha’ban 1438 H Makassar,

19 Mei 2017 M Panitia Ujian:

1. Pengawas Umum : Dr. H. Rahman Rahim, SE.,M.M ( ... ) (Rektor Unismuh Makassar)

2. Ketua : Ismail Rasulong, SE.,M.M ( ... ) (Dekan Fakultas Ekonomi)

3. Sekretaris : Drs. H. Sultan Sarda, SE.,M.Si ( ... ) (Wakil Dekan I Fakultas Ekonomi)

4. Penguji :

a. Dr. Andi Rustam, SE.,MM.,Ak.,CPAI ( ... ) b. Dr. Hj. Ruliaty, MM ( ... ) c. Samsul Rizal, SE., MM ( ... ) d. Mukminati Ridwan, SE.,M.Si ( ... )

v

Nama Mahasiswa : Muhammad Natsyr Nomor Stambuk : 10573 03530 12 Program Studi : Akuntansi

Judul Skripsi : Persepsi Auditor Dalam Memberikan Opini Audit Atas Laporan Keuangan Pada Kantor Akuntan Publik Jojo Sunarjo dan Rekan

Dengan ini menyatakan bahwa skripsi yang saya ajukan di depan tim penguji adalah hasil karya saya sendiri dan bukan hasil ciptaan orang lain atau dibuatkan oleh siapapun.

Demikian pernyataan ini saya buat dan saya bersedia menerima sanksi apabila pernyataan ini tidak benar.

Makassar, 19 Mei 2017 Yang Membuat Pernyataan

vii

Alhamdulillah Puji dan syukur penulis panjatkan kehadirat Allah SWT atas berkat dan ridha-Nyalah sehingga penulis masih diberikan kesehatan, kesempatan, kesabaran terlebih lagi karunia kemauan serta tekad yang dianugerahkan kepada penulis sehingga dapat menyelesaikan skripsi ini, tak lupa pula penulis panjatkan salam dan salawat atas junjungan nabi besar Muhammad SAW, sebagai suri tauladan untuk menjadi manusia yang cerdas dan berakhlak di dunia ini.

Sebagai manusia yang tak luput dari berbagai kekurangan, banyak kendala yang dihadapi dalam penyusunan skripsi ini, penulis ini telah banyak mendapat bantuan dalam bentuk bimbingan, saran maupun dorongan dari berbagai pihak, sehingga skripsi dapat terselesaikan. Oleh karena itu, selayaknya apabila dalam kesempatan ini penulis menyampaikan rasa terima kasih dan penghargaan yang setinggi-tingginya kepada kedua orang tua Umar Maman dan Arinah, Miratunnisa S.Pd dan Alyah Arfianti yang telah memberikan motivasi maupun material selama penulis kuliah sampai menyusun skripsi.

Penulis menyampaikan ucapan terima kasih kepada :

1. Bapak Dr. Rahman Rahim, SE. M.Si, sebagai Rektor Universitas Muhammadiyah Makassar.

2. Bapak Ismail Rasulog, SE.,MM, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

3. Bapak Ismail Badollahi, SE.M.Si.Ak.CA, selaku Ketua Jurusan Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

4. Ibu Dr. Hj. Ruliaty, MM, selaku Pembimbing I dan Bapak Ismail Badollahi, SE.M.Si.Ak.CA, selaku Pembimbing II yang telah membimbing, mengarahkan, dan memotivasi penulis dalam penyelesaian skripsi.

5. Bapak Imsan Muhaimin, selaku Pimpinan Kantor Akuntan Jojo Sunarjo dan Rekan, Kakanda Muhammad Nur dan Kakanda Edy Susanto, selaku responden penelitian saya, dan Kakanda Aswar dan Kakanda Arial, yang telah banyak memberikan masukan informasi tambahan selama saya meneliti di Kantor Akuntan Publik Jojo Sunarjo dan Rekan.

6. Bapak dan ibu dosen Jurusan Akuntansi yang telah membekali penulis berbagai pengetahuan selama kuliah sampai penyusunan skripsi ini.

7. Teman-teman dari lembaga Himpunan Masiswa Akuntansi (HIMANSI), Ikatan Mahasiwa Muhammadiyah Komisariat Fakultas Ekonomi dan Bisnis, Ikatan Mahasiswa Akuntansi Indonesia (IMAI) Simpul Sulawesi Selatan yang telah banyak memberikan motivasi maupun masukan terhadap penulis untuk penyelesaian skripsi ini.

8. Teman-teman satu pondokan Pondok Mentari yang telah setia untuk motivasi penulis.

9. Para pihak lain yang tidak sempat saya sebutkan satu persatu

Penulis menyadari bahwa isi skripsi ini masih jauh dari kesmpurnaan, untuk itu kritik dan saran membangun sangat diharapkan. Semoga segala bantuan,

motivasi, bimbingan, dan doa dari berbagai pihak senatiasa mendapat berkah dan rahmat dari Ilahi Robbi.

Makassar, 19 Mei 2017

Penulis

x

HALAMAN JUDUL ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSETUJUAN ... iv

PERNYATAAN KEASLIAN KARYA ILMIAH... v

ABSTRAK ... vi

KATA PENGANTAR... vii

DAFTAR ISI... x

DAFTAR GAMBAR... xii

BAB I PENDAHULUAN... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 5

C. Tujuan Penelitian... 6

D. Manfaat Penelitian... 6

BAB II TINJAUAN PUSTAKA ... 8

A. Pengertian Persepsi Auditor... 8

B. Auditing ... 13

C. Opini Audit ... 17

D. Laporan Keuangan ... 20

E. Standar Pemeriksaan ... 25

F. Kerangka Berpikir... 27

BAB III METODE PENELITIAN ... 29

A. Tempat dan Waktu Penelitian ... 29

B. Jenis dan Tipe Penelitian... 29

C. Sumber Data... 30

D. Teknik Pengumpulan Data... 30

E. Metode Analisis... 31

BAB IV OBJEK PENELITIAN... 32

A. Sejarah Singkat Perusahaan ... 32

B. Jenis- Jenis Pelayanan Jasa Kantor Akuntan Publik... 34

BAB V HASIL PENELITIAN DAN PEMBAHASAN ... 41

A. Deskriptif Objek Penelitian ... 41

B. Persepsi Auditor Dalam Pemberian Opini Audit Atas Laporan Keuangan Sektor Publik... 42

BAB V SIMPULAN DAN SARAN... 62 A. Simpulan ... 62 B. Saran... 64 DAFTAR PUSTAKA... 67 LAMPIRAN... 69 RIWAYAT HIDUP LAMPIRAN

32

2.2 Kerangka Berpikir... 28 4.1 Struktur Organisasi Kantor Akuntan Publik Jojo Sunarjo dan Rekan .... 40

1

Profesi akuntan publik merupakan suatu profesi yang jasa utamanya adalah jasa asuransi dan hasil pekerjaannya digunakan secara luas oleh publik sebagai salah satu pertimbangan penting dalam pengambilan keputusan. Dengan demikian, profesi akuntan publik memiliki peranan yang besar dalam mendukung perekonomian nasional yang sehat dan efisien serta meningkatkan transparansi dan mutu informasi dalam bidang keuangan.

Akuntan publik tersebut mempunyai peran terutama dalam peningkatan kualitas dan kredibilitas informasi keuangan atau laporan keuangan suatu entitas. Dalam hal ini akuntan publik mengemban kepercayaan masyarakat untuk memberikan opini atas laporan keuangan suatu entitas. Dengan demikian, tanggung jawab Akuntan Publik terletak pada opini atau pernyataan pendapatnya atas laporan atau informasi keuangan suatu entitas, sedangkan penyajian laporan atau informasi keuangan tersebut merupakan tanggung jawab manajemen. Sebagai salah satu profesi pendukung kegiatan dunia usaha, dalam era globalisasi perdagangan barang dan jasa, kebutuhan pengguna jasa Akuntan Publik akan semakin meningkat, terutama kebutuhan atas kualitas informasi keuangan yang

digunakan sebagai salah satu pertimbangan dalam pengambilan keputusan. Dengan demikian, Akuntan Publik dituntut untuk senantiasa meningkatkan kompetensi dan profesionalisme agar dapat memenuhi kebutuhan pengguna jasa dan mengemban kepercayaan publik.

Meskipun Akuntan Publik berupaya untuk senantiasa memutakhirkan kompetensi dan meningkatkan profesionalisme agar dapat memenuhi kebutuhan pengguna jasa, kemungkinan terjadinya kegagalan dalam pemberian jasa Akuntan Publik akan tetap ada. Untuk melindungi kepentingan masyarakat dan sekaligus melindungi profesi Akuntan Publik, diperlukan suatu undang-undang yang mengatur profesi Akuntan Publik. Sampai saat terbentuknya Undang-Undang ini, di Indonesia belum ada undang-undang yang khusus mengatur profesi Akuntan Publik.

Peran auditor telah menjadi pusat kajian dan riset di kalangan akademisi. Tidak hanya itu, praktisi juga semakin kritis dengan selalu menganalisa kontribusi apa yang diberikan auditor. Auditor bertanggung jawab dalam pelaksanaan audit serta mendapatkan dan mengevaluasi bukti mengenai asersi tentang kegiatan-kegitan dan kejadian-kejadian ekonomi untuk meyakinkan tingkat keterkaitan antara asersi tersebut dengan kriteria yang telah ditetapkan, serta mengkomunikasikan hasilnya kepada pihak-pihak yang berkepentingan.

Salah satu manfaat dari jasa akuntan publik adalah memberikan informasi yang akurat dan dapat dipercaya untuk pengambilan keputusan dan memastikan kesesuaian antara laporan keuangan yang disusun oleh manajemen dengan standar

akuntansi yang ada. Laporan keuangan yang telah diaudit oleh akuntan publik kewajarannya lebih dapat dipercaya dibandingkan laporan keuangan yang tidak atau belum diaudit.

Laporan merupakan hal yang sangat penting dalam penugasan audit karena mengkomunikasikan temuan-temuan auditor. Laporan audit adalah tahap akhir dari keseluruhan proses audit. Laporan ini menjadi amat penting karena laporan tersebut dapat menginformasikan tentang apa yang dilakukan auditor dan kesimpulan yang diperolehnya.

Menurut Mardiasmo (2009:189) terdapat tiga aspek utama yang mendukung terciptanya kepemerintahan yang baik (good governance) yaitu pengawasan, pengendalian dan pemeriksaan. Pemeriksaan adalah proses identifikasi masalah, analisis, dan evaluasi yang dilakukan secara independen, obyektif, dan profesional berdasarkan standar pemeriksaan, untuk menilai kebenaran, kecermatan, kredibilitas, dan keandalan informasi mengenai pengelolaan dan tanggung jawab keuangan negara (SPKN, 2007). Laporan audit inilah yang digunakan oleh auditor untuk menyampaikan pernyataan atau pendapat kepada para pemakai laporan keuangan, sehingga bisa dijadikan acuan bagi pemakai laporan keuangan. Laporan audit harus memuat suatu pernyataan pendapat mengenai laporan keuangan secara keseluruhan atau suatu asersi bahwa pernyataan demikian tidak dapat diberikan. Jika pendapat secara keseluruhan tidak dapat diberikan, maka alasannya harus dinyatakan (IAI, SA Seksi 150). Oleh karena itu, pemeriksaan yang dilakukan oleh KAP tidak hanya

menghasilkan opini atas laporan keuangan yang diaudit tetapi juga memberikan catatan hasil temuan.

Berkenaan dengan opini yang dikeluarkan KAP terhadap laporan keuangan sector publik terdapat lima macam opini menurut Standar Profesional Akuntan Publik per 31 Maret 2011 (PSA 29 SA Seksi 508) : (1) Wajar Tanpa Pengecualian (Unqualified Opinion), (2) Wajar tanpa pengecualian dengan bahasa penjelasan yang ditambahkan dalam laporan audit bentuk baku (Unqualified Opinion with explanatory language), (3) Wajar dengan Pengecualian (Qualified Opinion), (4) Tidak Wajar (Adverse Opinion), dan (5) Tidak Memberikan Pendapat (Disclaimer Opinion). Perumusan opini atas laporan keuangan sektor public merupakan tahapan yang krusial dalam sebuah penugasan audit keuangan. Di samping menjadi ukuran atas kualitas laporan keuangan pemerintah, opini yang dikeluarkan auditor juga mencerminkan kualitas dari pekerjaan audit itu sendiri.

Sekarang ini banyak kalangan yang salah persepsi tentang pemberian opini wajar tanpa pengecualian (WTP) atas laporan keuangan. Beberapa kalangan beranggapan bahwa opini WTP yang di keluarkan oleh KAP semacam stempel bebas korupsi. Pada umumnya masyarakat berpandangan bahwa opini WTP menggambarkan kondisi entitas yang mendapatkannya bersifat bebas korupsi. Sehingga apabila terjadi kasus korupsi di entitas yang mendapatkan opini tersebut, maka masyarakat meragukan pemberian opini tersebut. Ada juga yang mempertanyakan kenapa suatu entitas mendapatkan opini WTP padahal kinerjanya

buruk. Atau, entitas yang menyatakan bahwa jika instansinya mendapat opini WTP, maka bebas dari praktik korupsi, kolusi dan nepotisme (KKN). Hal itu yang membuat banyak kalangan menilai opini KAP tidak obyektif, bahkan ada yang menilai kalau opini KAP bisa diperjual belikan. Ada dua jenis pemeriksaan yang dilakukan oleh KAP yaitu, Ditinjau dari luasnya pemeriksaan (Pemeriksaan Umum (General Audit) dan Pemeriksaan Khusus (Special Audit)) dan Ditinjau dari jenis pemeriksaa (Management Audit (Operational Audit), Pemeriksaan Ketaatan (Compliance Audit), Pemeriksaan Intern (Internal Audit), dan Computer Audit). Pemeriksaan keuangan ditujukan untuk memberikan opini apakah laporan keuangan sudah disajikan secara wajar.

Dalam melaksanakan tugas pemeriksaan terhadap laporan keuangan, auditor KAP memberikan opini sesuai dengan kinerja entitas selama satu periode. Auditor KAP wajib bertanggung jawab dan menjaga kepercayaan publik atas opini yang diberikannya terhadap entitas. Dengan memiliki tanggung jawab dan kepercayaan publik yang tinggi auditor KAP akan meningkat kredibilitasnya di mata entitas dan terhadap indepedensi auditor. Auditor memiliki insentif mempertahankan independensi untuk melindungi reputasi mereka, dengan demikian membantu mereka untuk memberikan kualitas audit yang baik. Lennox (199) dalam Choi et al. (2010) menyatakan bahwa auditor yang memiliki reputasi dapat memberikan kualitas audit yang lebih baik dibandingkan dengan auditor yang tidak memiliki reputasi. Hal tersebut menjadi perhatian auditor, karena apabila publik menemukan kecurangan

pada entitas yang tidak diungkapkan auditor, maka hal itu dapat mengancam reputasi mereka.

Berdasarkan uraian di atas, maka peneliti tertarik untuk melakukan penelitian dengan judul “Persepsi Auditor Dalam Memberikan Opini Audit Atas Laporan Keuangan Pada Kantor Akuntan Publik Jojo Sunarjo dan Rekan”

B. Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan di atas, maka yang menjadi rumusan masalah yaitu: Bagaimana persepsi auditor dalam pemberian opini audit atas laporan keuangan pada Kantor Akuntan Publik Jojo Sunarjo dan Rekan”

C. Tujuan Penelitian

Berdasarkan latar belakang yang telah diuraikan, maka tujuan dari dilakukannya penelitian ini adalah untuk mengetahui persepsi auditor dalam memberikan opini audit atas laporan keuangan pada Kantor Akuntan Publik Jojo Sunarjo dan Rekan

D. Manfaat Penelitian

Hasil penelitian ini diharapkan bisa bermanfaat, baik dari aspek teoritis maupun aspek praktis, serta kepada pihak-pihak yang membutuhkannya.

1. Aspek teoritis

Dalam aspek teoritis, manfaat penelitian ini adalah:

a. Hasil penelitian ini diharapkan untuk menambah pengetahuan tentang persepsi auditor dalam memberikan opini audit atas laporan keuangan.

b. Penelitian ini akan menjadi bahan perbandingan atau acuan dalam pengembangan penelitian selanjutnya, khususnya di bidang pengauditan.

2. Aspek praktis

Dalam aspek praktis, manfaat penelitian ini adalah:

a. Sebagai bahan informasi bagi aparatur pemerintah, masyarakat, dan pengguna laporan keuangan lainnya bagaimana persepsi auditor dalam memberikan opini audit atas laporan keuangan.

b. Memberikan kontribusi untuk para auditor pemerintah agar menjadi lebih baik lagi dalam mengambil pertimbangan opini audit terhadap laporan keuangan pemerintah.

8 1. Auditor

Auditor adalah seseorang yang menyatakan suatu pendapat atas suatu laporan keuangan yang telah disusun oleh manajemen, dalam hal kewajaran pada seluruh hal yang sifatnya material, posisi keuangan serta arus kas yang sesuai dengan prinsip-prinsip akuntansi yang berlaku umum di Indonesia

Jika dilihat dari sudut profesi akuntan publik, auditor adalah seorang yang melakukan pemeriksaan (examination) secara obyektif terhadap laporan keuangan suatu entitas bisnis atau perusahaan yang bertujuan untuk menentukan apakah laporan keuangan yang telah disusun tersebut menyajikan informasi keuangan secara wajar, dalam segala hal yang bersifat material, posisi keuangan serta hasil usaha entitas bisnis atau perusahaan tersebut.

Jenis jenis auditor berdasarkan kelompok dan pelaksanaan audit terbagi menjadi empat, yakni :

a. Auditor Ekstern adalah auditor independent bekerja untuk kantor akuntan publik yang statusnya diluar struktur perusahaan yang mereka audit. Umumnya auditor ekstern menghasilkan laporan atas finansial audit.

b. Auditor Intern adalah auditor intern bekerja untuk perusahaan yang mereka audit. Laporan audit manajemen umumnya berguna bagi manajemen perusahaan yang diaudit. Oleh karena iu tugas internal auditor biasanya adalah audit manajemen yang termasuk jenis compliance audit.

c. Auditor Pajak adalah auditor pajak bertugas melakukan ketaatan yang diaudit terhadap undang-undang perpajakan yang berlaku.

d. Auditor Pemerintah adalah tugas auditor pemerintah adalah untuk menilai kewajaran informasi keuangan yang disusun oleh instansi pemerintah. Disamping itu juga dilakukan untuk menilai efisiensi, efektivitas dan ekonomisasi operasi program dan penggunaan barang milik pemerintah. Dan sering juga audit atas ketaatan pada peraturan yang dikeluarkan pemerintah. Auditing yang dilaksanakan oleh pemerintahan dapat di laksanakan oleh Badan Pemeriksa Keuangan (BPK) atau Badan Pemeriksa Keuangan dan Pembangunan (BPKP) 2. Persepsi

Menurut Ikhsan (2010), persepsi adalah bagaimana orang-orang melihat atau menginterpretasikan peristiwa, objek, serta manusia. Orang-orang bertindak atas dasar persepsi mereka dengan mengabaikan apakah persepsi itu mencerminkan kenyataan sebenarnya. Pada kenyataannya, setiap orang memiliki

persepsinyan sendiri atas suatu kejadian. Uraian kenyataan seseorang mungkin jauh berbeda dengan uraian orang lain.

Lebih jauh Ikhsan menjelaskan behwa persepsi merupakan suatu proses yang melibatkan pengetahuan-pengetahuan sebelumnya dalam memperoleh dan menginterpretasikan stimulus yang ditujukan oleh pancaindra. Dengan kata lain, persepsi merupakan kombinasi antar faktor utama dunia luar (stimulus visual) dan diri manusia itu sendiri (pengetahuan-pengetahuan sebelumnya).

Persepsi juga merupakan pengalaman tentang objek atau hubungan-hubungan yang diperoleh dengan menyimpulkan informasi dan menafsirkan pesan. Meskipun demikian, karena persepsi tentang objek atau peristiwa tersebut tergantung pada suatu kerangka ruang dan waktu, maka persepsi akan bersifat sangat subjektif dan situasional. Persepsi ditentukan oleh faktor personal dan situasional. Faktor fungsional berasal dari kebutuhan, pengalaman masa lalu, dan hal-hal lain yang termasuk dalam faktor fungsional. Oleh karena itu, yang menentukan persepsi bukanlah jenis atau bentuk stimuli, tetapi karakteristik orang yang memberikan respons terhadap stimuli tersebut. Sementara iti, faktor structural berasal dari sifat fisik dan dampak saraf yang ditimbulkan pada sistem saraf individu.

Robbins (2009) mendefinisikan persepsi (perception) sebagai proses dimana individu mengatur dan menginterpretasikan kesan-kesan sensoris mereka guna memberikan arti bagi lingkungan mereka. Namun, apa yang diterima

seseorang pada dasarnyabisa berbeda dari realitas objektif. Walaupun seharusnya tidak perlu ada, perbedaan tersebut sering timbul.

Persepsi individu dalam membuat penilaian terhadap invidu lain, akan dikaitkan dengan teori atribusi (Ikhsan, 2010). Teori atribusi merupakan penjelasan dan cara-cara manusia menilai orang secara berlainan, bergantungan pada makna yang dihubungkan ke suatu perilaku tertentu. Pada dasarnya, teori menyarankan bahwa jika seseorang mengamati perilaku seorang individu, orang tersebut berusaha menentukan apakah perilaku itu disebabkan oleh factor internal atau eksternal. Namun, penentuan tersebut sebagian besar bergantungan pada tiga faktor berikut:

a. Kekhususan (ketersendirian), merujuk pada apakah seorang individu memperlihatkan perilaku-perilaku yang berlainan dalam situasi yang berlainan. b. Konsensus, yaitu jika semua orang yang menghadapi suatu situasi serupa

bereaksi dengan cara yang sama.

c. Konsistensi, yaitu individu yang memberikan reaksi dengan cara yang sama dari waktu ke waktu.

Persepsi dikatakan rumit dan aktif karena walaupun persepsi merupakan pertemuan antara proses kognitif dan kenyataan, persepsi lebih banyak melibatkan kegiatan kognitif. Persepsi lebih banyak dipengaruhi oleh kesadaran, ingatan, pikiran, dan bahasa. Dengan demikian, persepsi bukanlah cerminan yang tepat dari realitas (Ikhsan, 2010).

Dari beberapa definisi persepsi, dapat disimpulkan bahwa persepsi setiap individu mengenai suatu objek atau peristiwa tergantung pada dua faktor, yaitu faktor dalam diri seseorang (aspek kognitif) dan faktor dunia luar (aspek stimulus visual). Robbins (2009), mengemukakan bahwa sejumlah faktor beroperasi untuk membentuk dan terkadang mengubah persepsi. Faktor-faktor ini biasa terletak dalam diri pembentuk persepsi, dalam diri objek atau target yang diartikan, atau dalam konteks situasi dimana persepsi tersebut dibuat.

Robbins menjelaskan bahwa ketika seorang individu melihat sebuah target dan berusaha untuk menginterpretasikan apa yang ia lihat, interpretasi itu sangat dipengaruhi oleh berbagai karakteristik pribadi dari pembuat persepsi individual tersebut. Karakteristik pribadi yang memengaruhi persepsi meliputi sikap, kepribadian, motif, minat, pengalaman masa lalu, dan harapan-harapan seseorang. Karakteristik target yang diobservasi bias memengaruhi apa yang diartikan. Target tidak dilihat secara khusus, hubungan sebuah target dan latar belakangnya juga memengaruhi persepsi, seperti halnya kecenderungan untuk mengelompokkan hal-hal yang dekat dan hal-hal-hal-hal yang mirip. Konteks dimana kita melihat berbagai objek atau peristiwa juga penting. Waktu sebuah objek atau peristiwa dilihat dapat memengaruhi perhatian, seperti halnya lokasi, cahaya, panas, atau sejumlah faktor situasional lainnya.

Gambar 2.1 Faktor-faktor yang mempengaruhi persepsi

Sumber : Robbins, Stephen P., Perilaku Organisasi

B. Auditing

Standar Pemeriksaan Keuangan Negara (SPKN) menjelaskan pengertian pemeriksaan adalah proses identifikasi masalah, analisis, dan evaluasi yang dilakukan secara independen, objektif, dan profesional berdasarkan standar pemeriksaan, untuk menilai kebenaran, kecermatan, kredibilitas, dan keandalan informasi mengenai pengelolaan dan tanggung jawab keuangan negara.

Mulyadi (2011:9) menyatakan bahwa: Secara umum auditing adalah suatu proses sistematik untuk memperoleh dan mengevaluasi bukti secara objektif mangenai pernyataan-pernyataan tentang kegiatan dan kejadian ekonomi, dengan

Faktor pada Pemersepsi Sikap-sikap Motif-motif Minat-minat Pengalaman Harapan-harapan Faktor dalam situasi

Waktu Keadaan Kerja Keadaan Sosial

Persepsi Faktor pada Target

Sesuatu yang baru Gerakan Suara Ukuran Latar belakang Kedekatan Kemiripan

tujuan untuk menetapkan tingkat kesesuaian antara pernyataan-pernyataan tersebut dengan kriteria-kriteria yang telah ditetapkan, serta penyampaian hasil-hasilnya kepada pemakai yang berkepentingan.

Jenis-jenis audit ditinjau dari luasnya pemeriksaan, audit dapat dibedakan menjadi dua macam yaitu (Agoes, 2008:9):

a) Pemeriksaan umum (General Audit)

Suatu pemeriksaan umum atas laporan keuangan yang dilakukan oleh Kantor Akuntan Publik (KAP) independen dengan tujuan untuk bisa memberikan pendapat mengenai kewajaran laporan keuangan secara keseluruhan.

b) Pemeriksaan Khusus (Spesial Audit)

Suatu pemeriksaan terbatas (sesuai dengan permintaan auditee) yang dilakukan oleh Kantor Akuntan Publik (KAP) independen, dan pada akhir pemeriksaannya auditor tidak perlu memberikan pendapat terhadap kewajaran laporan keuangan secara keseluruhan. Pendapat yang diberikan terbatas pada masalah tertentu yang diperiksa, karena prosedur audit yang dilakukan juga terbatas.

Menurut Mulyadi (2011:30-32) pada umumnya auditing dikelompokkan menjadi tiga, yaitu :

Audit laporan keuangan adalah audit yang dilakukan oleh auditor independen terhadap laporan keuangan yang disajikan oleh kliennya untuk menyatakan pendapat mengenai kewajaran laporan keuangan atas dasar kesesuaian dengan prinsip akuntansi berterima umum.

2) Audit kepatuhan

Audit kepatuhan adalah audit yang bertujuan untuk menentukan apakah yang diaudit sesuai dengan kondisi atau peraturan tertentu. Hasil audit kepatuhan biasanya dilaporkan kepada pihak yang berwenang membuat kriteria, dalam hal ini biasanya pemerintah.

3) Audit operasional

Audit operasional merupakan review secara sistematik kegiatan organisasi atau bagian daripadanya dalam hubungannya dengan tujuan tertentu seperti mengevaluasi kinerja, mengidentifikasi kesempatan untuk peningkatan dan membuat rekomendasi untuk perbaikan atau tindakan lebih lanjut.

Menurut Ikatan Akuntan Indonesia (SA seksi 110) menyatakan bahwa tujuan audit umum atas laporan keuangan oleh auditor independen adalah untuk menyatakan pendapat atas kewajaran dalam semua hal yang material, posisi keuangan, hasil usaha, dan arus kas yang sesuai dengan prinsip yang berlaku umum.

Dalam melaksanakan audit ada beberapa prosedur yang biasa dilakukan oleh auditor yaitu (Mulyadi, 2011:86-89):

Inspeksi merupakan pemeriksaan secara rinci terhadap dokumen atau kondisi fisik sesuatu. Dengan melakukan inspeksi terhadap sebuah dokumen, auditor akan dapat menentukan keaslian dokumen tersebut. 2. Pengamatan (observation)

Pengamatan atau observasi merupakan prosedur audit yang digunakan oleh auditor untuk melihat atau menyaksikan pelaksanaan suatu kegiatan. Dengan pengamatan ini auditor akan dapat memperoleh bukti visual mengenai pelaksanaan suatu kegiatan.

3. Permintaan keterangan (enquiry)

Permintaan keterangan merupakan prosedur audit yang dilakukan dengan meminta keterangan secara lisan. Bukti audit yang dihasilkan dari prosedur ini adalah bukti lisan dan bukti dokumenter.

4. Konfirmasi

Konfirmasi merupakan bentuk penyelidikan yang memungkinkan auditor memperoleh informasi secara langsung dari pihak ketiga yang bebas. . 5. Penelusuran (tracing)

Dalam melaksanakan prosedur audit ini, auditor melakukan penelusuran informasi sejak mula-mula data tersebut direkam pertama kali dalam dokumen, dilanjutkan dengan pelacakan pengolahan data tersebut dalam proses akuntansi.

Vouching merupakan prosedur audit yang meliputi:

1. Inspeksi terhadap dokumen-dokumen yang mendukung suatu transaksi atau data keuangan untuk menentukan kewajaran dan kebenarannya. 2. Pembandingan dokumen tersebut dengan catatan akuntansi yang

berkaitan.

7. Perhitungan (counting) Prosedur audit ini meliputi:

1. Perhitungan fisik terhadap sumber daya berwujud seperti kas atau sediaan di tangan

2. Pertanggungjawaban semua formulir bernomor urut cetak. 8. Scanning

Scanning merupakan review secara cepat terhadap dokumen, catatan dan daftar untuk mendeteksi unsur-unsur yang tampak tidak biasa yang memerlukan penyelidikan lebih mendalam.

9. Pelaksanaan ulang (reperforming)

Prosedur audit ini merupakan pengulangan aktivitas yang dilaksanakan oleh klien. Umumnya pelaksanaan ulang diterapkan pada penghitungan dan rekonsiliasi yang telah dilakukan oleh klien.

Bilamana catatan akuntansi klien diselenggarakan dalam media elektronik, auditor perlu menggunakan teknik audit berbantuan komputer dalam menggunakan berbagai prosedur audit yang dijelaskan di atas.

C. Opini Audit

Auditor sebagai pihak yang independen dalam pemeriksaan laporan keuangan suatu entitas akan memberikan opini atas laporan keuangan yang diauditnya. Opini audit merupakan opini yang diberikan oleh auditor tentang kewajaran penyajian laporan keuangan perusahaan tempat auditor melakukan audit. Ikatan Akuntan Indonesia (SA Seksi 150) menyatakan bahwa laporan audit harus memuat suatu pernyataan pendapat mengenai laporan keuangan secara keseluruhan atau suatu asersi bahwa pernyataan demikian tidak diberikan. Jika pendapat secara keseluruhan atau suatu asersi bahwa pernyataan demikian tidak dapat diberikan, maka alasannya harus dinyatakan. Auditor menyatakan pendapatnya mengenai kewajaran laporan keuangan auditan, dalam semua hal yang material, yang didasarkan atas kesesuaian penyusunan laporan keuangan tersebut dengan prinsip akuntansi berterima umum (Mulyadi, 2011:19).

Sebagaimana menurut Standar Profesional Akuntan Publik (PSA 29 SA Seksi 508), ada lima jenis opini audit, yaitu :

1. Pendapat Wajar Tanpa Pengecualian (Unqualified Opinion)

Dengan pendapat wajar tanpa pengecualian, auditor menyatakan bahwa laporan keuangan menyajikan secara wajar dalam semua hal yang material

sesuai dengan prinsip akuntansi berterima umum di Indonesia.Laporan audit dengan pendapat wajar tanpa pengecualian diterbitkan oleh auditor jika kondisi berikut ini terpenuhi :

a. Semua laporan neraca, laporan laba-rugi, laporan perubahan ekuitas, dan laporan arus kas terdapat dalam laporan keuangan.

b. Dalam pelaksanaan perikatan, seluruh standar umum dapat dipenuhi oleh auditor.

c. Bukti cukup dapat dikumpulkan oleh auditor, dan auditor telah melaksanakan perikatan sedemikian rupa sehingga memungkinkan untuk melaksanakan tiga standar pekerjaan lapangan.

d. Laporan keuangan disajikan sesuai dengan prinsip akuntansi berterima umum di Indonesia.

e. Tidak ada keadaan yang mengharuskan auditor untuk menambah paragraf penjelas atau modifikasi kata-kata dalam laporan audit.

2. Pendapat Wajar Tanpa Pengecualian dengan Bahasa Penjelas (Unqualified Opinion with Explanatory Language)

Dalam keadaan tertentu, auditor menambahkan suatu paragraf penjelas (atau bahasa penjelas yang lain) dalam laporan audit, meskipun tidak mempengaruhi pendapat wajar tanpa pengecualian atas laporan keuangan keuangan auditan. Paragraf penjelas dicantumkan setelah paragraf pendapat.

Keadaan yang menjadi penyebab utama ditambahkannya suatu paragraf penjelas atau modifikasi kata-kata dalam laporan audit baku adalah:

a. Ketidakkonsistenan penerapan prinsip akuntansi berterima umum. b. Keraguan besar tentang kelangsungan hidup entitas.

c. Auditor setuju dengan suatu penyimpangan dari prinsip akuntansi yang dikeluarkan oleh Dewan Standar Akuntansi Keuangan.

d. Penekanan atas suatu hal5. Laporan audit yang melibatkan auditor lain. 3. Pendapat Wajar dengan Pengecualian (Qualified Opinion)

Pendapat wajar dengan pengecualian diberikan apabila auditee menyajikan secara wajar laporan keuangan, dalam semua hal yang material sesuai dengan prinsip akuntansi berterima umum di Indonesia, kecuali untuk dampak hal-hal yang dikecualikan. Pendapat wajar dengan pengecualian dinyatakan dalam keadaan :

a. Tidak adanya bukti kompeten yang cukup atau adanya pembatasan terhadap lingkupaudit.

b. Auditor yakin bahwa laporan keuangan berisi penyimpangan dari prinsip akuntansi berterima umum di Indonesia, yang berdampak material, dan ia berkesimpulan untuk tidak menyatakan pendapat tidak wajar.

Pendapat tidak wajar diberikan oleh auditor apabila laporan keuangan audit tidak menyajikan secara wajar laporan keuangan sesuai dengan prinsip akuntansi berterima umum.

5. Tidak Memberikan Pendapat (Disclaimer of Opinion)

Auditor menyatakan tidak memberikan pendapat jika ia tidak melaksanakan audit yangauditor memberikan pendapat atas laporan keuangan. Pendapat ini juga diberikan apabila dalam kondisi tidak independen dalam hubungannya dengan klien

D. Laporan Keuangan

Pada dasarnya laporan keuangan tidak hanya sebagai alat pengujian saja tetapi juga sebagai dasar untuk dapat menentukan atau menilai posisi keuangan suatu perusahaan. Dengan analisis tersebut, maka dapat membantu pihak yang berkepentingan dalam mengambil keputusan. Jadi untuk mengetahui kondisi keuangan suatu perusahaan serta hasil-hasil yang telah dicapai perusahaan tersebut perlu adanya laporan keuangan perusahaan.

Laporan keuangan adalah laporan yang berisi informasi keuangan sebuah organisasi. Laporan keuangan yang diterbitkan oleh perusahaan merupakan hasil proses akuntansi yang dimaksudkan sebagai sarana mengkomunikasikan informasi keuangan terutama kepada pihak eksternal.

Laporan keuangan bagi pihak manajemen perusahaan berfungsi sebagai laporan pertanggung jawaban keuangan pada pemilik modal. Bagi pemilik modal,

laporan keuangan berfungsi untuk megevaluasi kinerja manajer perusahaan selama satu periode. Dengan adanya laporan keuangan ini, manajer perusahaan akan bekerja semaksimal mungkin agar kinerjanya dinilai baik.

Menurut Munawir (Sugiono, 2008) laporan keuangan adalah bersifat historis dan menyeluruh sebagai suatu laporan kemajuan (Progress Report). Selain itu, dikatan bahwa laporan keuangan terdiri dari data-data yang merupakan hasil dari suatu kombinasi antara fakta-fakta yang dicatat (Recorder Fact), prinsip-prinsip dan kebiasaan dalam akuntansi, serta pendapat pribadi.

Menurut Ikatan Akuntan Indonesia (IAI) dalam Standar Akuntansi Kuangan (2015) Laporan keuangan adalah suatu penyajian terstruktur dari posisi keuangan dan kinerja keuangan suatu entitas. Tujuan laporan keuangan ini adalah memberikan informasi mengenai posisi keuangan, kinerja keuangan, dan arus kas entitas yang bermanfaat bagi sebagian besar kalangan pengguna laporan dalam pembuatan keputusan ekonomi. Untuk dapat mencapai tujuan ini, laporan keuangan menyajikan informasi mengenai elemen dari entitas yang terdiri dari asset, liabilitas, ekuitas, pendapatan dan beban termasuk untung dan rugi, kontribusi dari dan distribusi kepada pemilik dalam kapasitasnya sebagai pemilik, dan arus kas. Informasi tersebut diikut dengan catatan, akan membantu pengguna memprediksi arus kemasa depan.

Menurut Rudianto (2013) tujuan laporan keuangan adalah menyediakan informasi tentang posisi keuangan , kinerja keuangan, dan laporan arus kas suatu entitas yang bermanfaat bagi sejumlah besar pengguna dalam pengambilan keputusan

ekonomi ataupun siapapun yang tidak dalam posisi dapat meminta laporan keuangan khusus untuk memenuhi kebutuhan informasi tertentu. Dalam memenuhi tujuannya, laporan keuangan juga menunjukkan apa yang telah dilakukan manajemen (Sterwarship) atau pertanggungjawaban manajemen atau sumber daya yang dipercayakan kepadanya.

Menurut Mahmud (2008), mengatakan bahwa tujuan dari laporan keuangan adalah untuk memberikan informasi yang dibutuhkan oleh penggunanya dalam membuat keputusan. Penyusunan laporan keuangan tidak terlepas dari perilaku manajemen perusahaan yaitu sehubungan dengan pemilihan kebijakan akuntansi. Manajer perusahaan akan menerapkan kebijakan konservatif atau cenderung liberal, bergantung nilai laba yang diinginkan.

Pemakaian laporan keuangan meliputi investor sekarang dan investor potensial, karyawan, pemberian pinjaman , pemasok dan kreditur usaha lainnya, pelanggan, pemerintah serta lembaga-lembaganya, dan masyarakat. Mereka menggunakan laporan keuangan untuk memenuhi kebutuhan informasi yang berbeda.

Beberapa kebutuhan ini meliputi : 1. Investor

Penanaman modal resiko dan penagihan mereka berkepentingan dengan resiko yang melekat serta hasil pengembangan dari investasi yang mereka lakukan. Mereka membutuhkan informasi untuk membantu menentukan apakah harus membeli , menahan atau menjual investasi tersebut. Pemegang saham juga tertarik

pada informasi yang memungkinkan mereka untuk menilai kemampuan perusahaan untuk membayar deviden .

2. Karyawan

Karyawan dan kelompok-kelompok yang mewakili mereka tertarik pada informasi mengenai stabilitas dan profitabilitas perusahaan. Mereka juga tertarik dengan informasi yang memungkinkan mereka menilai kemampuan perusahaan dalam memeberi jasa, manfaat pensiun, dan kesempatan kerja.

3. Pemberi pinjaman

Pemberi pinjaman tertarik dengan informasi keuangan yang memungkinkan mereka untuk memutuskan apakah pinjaman tersebut serta bunganya dapat dibayar pada saat jatuh tempo.

4. Pemasok dan kreditor usaha lainnya

Pemasok dan kreditor usaha lainnya tertarik dengan informasi yang memungkinkan mereka untuk memutuskan apakah jumlah yang terutang akan dibayar pada saat jatuh tempo. Kreditor usaha berkepentingan pada perusahaan dalam tenggang waktu yang lebih pendek dari pemberi pinjaman kecuali kalau sebagai pelanggan utama mereka tergantung pada kelangsungan hidup perusahaan.

5. Pelanggan

Para pelanggan berkepentingan dengan informasi mengenai kelangsungan hidup perusahaan, terutama kalo mereka terlibat dalam perjanjian jangka panjang dengan atau tergantung perusahaan.

6. Pemerintah

Pemerintah dan berbagai lembaga yang berada dikekuasaan berkepentingan dengan alokasi sumber daya dan kerena itu berkepentingan dengan aktivitas perusahaan. Mereka juga membutuhkan informasi untuk mengatur aktivitas perusahaan, menetapkan kebijakan pajak dan sebagai dasar menyusun statistic pendaptan nasional dan pendapatan lainya.

7. Masyarakat

Perusahaan mempengaruhi anggota masyarakat dalam berbagai cara. Misalnya, perusahaan dapat memberikan kontribusi berarti pada perekonomian nasional, termasuk jumlah orang yang dipekerjakan dan perlindungan terhadap penanaman modal domestik. Laporan keuangan dapat membantu masyarakat dengan menyediakan informasi kecendrungan dan perkembangan terakhir kemakmuran serta rangkaian aktivitas.

Setelah transaksi yang terjadi didalam perusahaan dicatat dalam persamaan dasar akuntansi, kemudian ringkasan transaksi tersebut dilaporkan kepada pihak luar perusahaan yang memerlukannya.

Laporan keuangan menurut Ikatan Akuntan Indonesia dalam Pernyataan Standar Laporan Keuangan No. 1 Tahun 2015 (PSAK No 1 Tahun 2015) terdiri dari:

a. Laporan Posisi Keuangan (neraca pada akhir periode); b. Laporan Laba Rugi Komprehensif selama periode; c. Laporan Perubahan Ekuitas selama periode;

d. Laporan Arus Kas selama periode;

e. Catatan atas Laporan Keuangan berisi informasi ringkasan kebijakan akuntansi penting dan informsi penjelasan lain.

f. Laporan Posisi Keuangan pada awal periode komparatif yang disajikan ketika entitas menerapkan suatu kebijakan akuntansi secara retrospektif atau membuat penyajian kembali pos-pos laporan keuangan atau ketika entitas mereklasifikasi pos-pos dalam laporan keuangannya.

E. Standar Pemeriksaan

Kantor Akuntan Publik menggunakan Standar Pemeriksaan Keuangan Negara (SPKN) sebagai pedoman pelaksanaan tugas pemeriksaan yang dikeluarkan oleh Badan Pemeriksa Keuangan. SPKN ditetapkan dengan peraturan BPK Nomor 01 Tahun 2007 sebagaimana amanat UU yang ada.

SPKN dinyatakan dalam bentuk Pernyataan Standar Pemeriksaan (PSP) yang terdiri atas :

1. PSP Nomor 01 tentang Standar Umum.

2. PSP Nomor 02 tentang Standar Pelaksanaan Pemeriksaan Keuangan. 3. PSP Nomor 03 tentang Standar Pelaporan Pemeriksaan Keuangan. 4. PSP Nomor 04 tentang Standar Pelaksanaan Pemeriksaan Kinerja. 5. PSP Nomor 05 tentang Standar Pelaporan Pemeriksaan Kinerja.

6. PSP Nomor 06 tentang Standar Pelaksanaan Pemeriksaan Dengan Tujuan Tertentu.

7. PSP Nomor 07 tentang Standar Pelaporan Pemeriksaan Dengan Tujuan Tertentu.

SPKN berlaku bagi BPK dan akuntan publik atau pihak lainnya yang melakukan pemeriksaan atas pengelolaan dan tanggung jawab keuangan negara, untuk dan atas nama BPK (SPKN, 2007).

Standar auditing atau lebih dikenal Standar Profesional Akuntan Publik (SPAP) yang ditetapkan oleh Ikatan Akuntan Indonesia (IAI) merupakan pedoman bagi akuntan publik dalam menjalankan tanggung jawab profesionalnya. Standar ini terdiri atas :

1. Pernyataan Standar Auditing (PSA)

Standar auditing merupakan panduan audit atas laporan keuangan historis. Standar auditing terdiri dari 10 standar dan dirinci dalam bentuk PSA. Dengan demikian PSA merupakan penjabaran lebih lanjut masing-masing standar yang tercantum dalam standar auditing. PSA berisi ketentuan-ketentuan dan panduan utama yang harus diikuti oleh akuntan public dalam melaksanakan perikatan audit.

2. Pernyataan Standar Atestasi (PSAT)

Standar atestasi merupakan standar yang memberikan rerangka untuk fungsi atestasi bagi jasa akuntan publik yang mencakup tingkat keyakinan

tertinggi yang diberikan dalam jasa audit atas laporan keuangan historis, pemeriksaan atas laporan keuangan prospektif, serta tipe perikatan atestasi lain yang memberikan keyakinan yang lebih rendah (review, pemeriksaan, dan prosedur yang disepakati).

3. Pernyataan Standar Jasa Akuntansi dan Review (PSAR)

Standar jasa akuntansi dan review merupakan standar yang memberikan kerangka untuk fungsi nonatestasi bagi jasa akuntan publik yang mencakup jasa akuntansi dan review.

4. Pernyataan Standar Jasa konsultasi (PSJK)

Standar jasa konsultasi merupakan standar yang memberikan panduan bagi praktisi yang menyediakan jasa konsultasi bagi kliennya melalui kantor akuntan publik.

5. Pernyataan Standar Pengendalian Mutu (PSPM)

Standar pengendalian mutu merupakan standar yang memberikan panduan bagi kantor akuntan publik di dalam melaksanakan pengendalian kualitas jasa yang dihasilkan oleh kantornya dengan mematuhi berbagai standar profesi yang ditetapkan oleh DSP IAPI (termasuk Kode Etik Profesi Akuntan Publik).

F. Kerangka Berpikir

Persepsi merupakan suatu pemahaman setiap individu kepada lingkungannya. Setiap individu mempunyai persepsi yang berbeda-beda tergantung dengan

faktor-faktor yang mempengaruhi persepsi tersebut. Persepsi auditor Kantor Akuntan Publik Jojo Sunarjo terhadap opini audit atas laporan keuangan akan berbeda setiap individu.

Bertolak dari pemikiran tersebut, maka dikaitkan persepsi auditor dengan opini audit atas laporan keuangan. Hal ini dapat digambarkan sebagai berikut :

Kerangka Berpikir

Gambar 2.2 Kerangka Berpikir

KANTOR AKUNTAN PUBLIK JOJO SUNARJO DAN REKAN

Persepsi Auditor

30

Lokasi Penelitian ini yaitu di Kantor Kantor Akuntan Publik Jojo Sunarjo dan Rekan di Makassar Jalan Batua Raya Ruko Batara No. A2 Makassar Sulawesi Selatan. Penelitian ini akan dilaksanakan selama kurang lebih 2 bulan, yakni bulan September-Oktober 2016

B. Jenis dan Tipe Penelitian 1. Jenis Penelitian

Jenis penelitian ini adalah metode deskriptif kualitatif, yaitu suatu penelitian yang mendeskripsikan tentang persepsi auditor dalam memberikan opini audit atas laporan keuangan pada Kantor Akuntan Publik Jojo Sunarjo dan Rekan. 2. Tipe Penelitian

Tipe penelitian yang dilakukan menggunakan analisis kualitatif, dimana pertanya “apa dan bagaimana” menjadi permasalahan utama untuk menjawab semua permasalahan yang diangkat dan diteliti, oleh sebab itu untuk menggambarkan atau menjelaskan suatu hal yang kemudian yang diklarifikasikan sehingga dapat diambil satu kesimpulan, kesimpulan tersebut dapat lebih mempermudah dalam melakukan penelitian dan pengamatan.

C. Sumber Data

Adapun sumber data yang digunakan oleh peneliti dalam penelitian in yaitu : a. Data primer, yaitu data yang diperoleh secara langsung dengan mengadakan

wawancara tanya jawab terhadap auditor pada kantor Kantor Akuntan Publik Jojo Sunarjo dan Rekan sebagai obyek penelitian.

b. Data sekunder, yaitu data yang diperoleh diluar perusahaan yaitu melalui buku-buku atau literatur, makalah, dan jurnal-jurnal yang berkaitan erat dengan masalah yang akan dibahas.

D. Teknik Pengumpulan Data

Untuk kelengkapan penulisan ini penulis memperoleh bahan dan data dari berbagai cara:

1. Penelitian Pustaka (Library Research), yaitu metode pengumpulan data dengan mempelajari literatur-literatur yang berhubungan dengan judul yang diajukan serta bahan kuliah dari berbagai buku yang berkaitan dengan masalah yang dibahas untuk dijadikan landasan teori

2. Penelitian Lapangan (Field Research) yaitu metode pengumpulan data yang dilakukan dilokasi (obyek penelitian) secara langsung, yakni dengan melakukan wawancara lansung. Wawancara merupakan suatu teknik untuk mendekati sumber informasi dengan cara tanya jawab sepihak yang dikerjakan secara sistematis dan berdasarkan kepada tujuan penelitian.

E. Metode Analisis

Metode analisis yang digunakan adalah analisis deskriptif kualitatif. Analisis deskriptif kualitatif yaitu suatu prosedur penelitian yang menggunakan data deskriptif berupa kata-kata tertulis atau lisan dari orang-orang dan pelaku yang dapat diamati.” Sama halnya menurut Arif Furchan, Pendekatan kualitatif yaitu suatu prosedur penelitian yang menghasilkan data deskriptif berupa ucapan atau tulisan dan prilaku yang dapat diamati dari subyek itu sendiri.

Begitu juga menurut Kasiran dalam bukunya Metodologi Penelitian Kuantitatif dan Kualitaif, Penelitian Kualitatif adalah penelitian yang bersifat atau memiliki karakteristik bahwa datanya dinyatakan dalam keadaan kewajaran atau sebagimana adanya (natural setting) dengan tidak dirubah dalam bentuk simbol atau bilangan, sedangkan perkataan penelitian pada dasarnya berarti rangkaian kegiatan atau proses pengungkapan rahasia sesuatu yang belum diketahui dengan mempergunakan cara bekerja atau metode yang sistematis, terarah dan dapat dipertanggungjawabkan.

33

Kantor Akuntan Publik Jojo Sunarjo dan Rekan adalah pejabat yang independen dalam menilai kewajaran laporan keuangan badan usaha atau sektor publik. Kinerja keuangan yang telah dilakukan oleh suatu badan usaha atau organisasi akan dinilai, apakah telah dilaporkan sesuai dengan standar akuntansi keuangan yang diterbitkan oleh Ikatan Akuntan Indonesia.

Peranan ini berguna bagi investor, Bank dan Pemerintah maupun bagi pihak-pihak yang berkepentingan, manajemen organisasi ataupun pihak-pihak-pihak-pihak lainnya yang membutuhkannya. Sebagai agen Profesional resmi yang diangkat dan ditetapkan oleh pemerintah dalam hal ini Departemen Keuangan, Kantor Akuntan Publik Jojo Sunarjo dan Rekan adalah institusi independen dalam memberikan pelayanan jasa kepada yang membutuhkannya.

Kantor Akuntan Publik Jojo Sunarjo dan Rekan telah melakukan perubahan akte perusahaan sesuai Akte Perubahan No. 22 Tanggal 7 Mei 2013 oleh Notaris Daniel Parganda Marpaung, SH, MH Notaris di Jakarta. Akte perubahan tersebut adalah untuk menggantikan nama Kantor Akuntan Publik, Ruchiat dan Arifin, menjadi Kantor Akuntan Publik Jojo Sunarjo dan Rekan, dan mengangkat nama-nama tersebut sebagai rekan :

a. Drs. Jojo Sunarjo, Ak, MM – Rekan Pimpinan

b. Drs. H. Zainal Arifin, Ak, MM – Rekan Pimpinan Cabang c. Ridwan Saleh, SE, Ak, CPA – Rekan

d. Muhaimin, SE, Ak – Rekan Pimpinan Makassar

Kantor Akuntan Publik Jojo Sunarjo dan Rekan memperoleh izin praktek dari Departemen KEP-220/KM.5/2005 Tanggal 29 Juli 2005 serta telah terdaftar dalam Buku Directory Institut Akuntan Publik Indonesia. Kantor Akuntan Publik Jojo Sunarjo dan Rekan telah sesuia dengan surat izin usaha Kantor Akuntan Publik dari Menteri Keuangan Nomor : KEP-440/KM.1/2013 Tanggal 19 Juni 2013, Berkantor Pusat di Gedung Dewan Pers Lantai 5 Jl. Kebon Sirih No. 32-34, Jakarta Pusat -10110, telepon (021) 3506192, 70640024, Fax (021) 3506192, saat ini telah memiliki 3 (Tiga) Cabang Utama yaitu :

a. Kantor Pusat Jakarta

b. Cabang Bandung Jawa Barat c. Kntor Makassar Sulawesi Selatan

Pimpinan perusahaan (Managing Partner) adalah Drs. Jojo Sunarjo,Ak, MM ini terdaftar sebagai Akuntan Pasar Modal Nomor : 313/PM/STTD-AP/2002 Tanggal 1 Mei 2002 serta terdaftar sebagai Auditor Bank Umum No : 4/250/DPIP/DtB Tanggal 05 Agustus 2002. Kemudian kantor cabang di Makassar di pimpin oleh Imsan Muhaimin sekaligus sebagai auditor dengan sertifikat No.

57/DPK/KAP/JKT/12/2008, yang beralamat di Jalan Batua Raya Ruko Batara No. A2 Makassar Sulawesi Selatan.

B. Jenis- Jenis Pelayanan Jasa Kantor Akuntan Publik

Dengan tersedianya tenaga-tenaga profesional yang telah berpengalaman, maka kami bersedia dan mampu memberikan beberapa jenis pelayanan jasa yang meliputi :

1. Pemeriksaan Umum (General Audit)

Pemeriksaan yang dilakukan oleh Akuntan Publik terhadap laporan keuangan perusahaan yang meliputi, Neraca, Perhitungan Laba-Rugi, Ikhtisar Laba ditahan, dan Ikhtisar perusahaan posisi keuangan kewajaran laporan keuangan secara keseluruhan.

Pemeriksaan umum diperlukan antara lain untuk keperluan :

a. Laporan pertanggungjawaban dari pimpinan perusahaan (Management) kepada dewan komisaris dan rapat umum pemegang saham.

b. Persyaratan memperoleh fasilitas kredit dari Bank atau Lembaga Keuangan Non Bank.

c. Persyaratan memperoleh ijin menjual saham kepada masyarakat.

d. Penilaian laporan pertanggungjawaban keuangan dari anak perusahaan kepada induk perusahaan atau dari kantor cabang kepada kantor pusat. e. Laporan keuangan untuk kepentingan merger atau joint venture untuk

2. Pemeriksaan Khusus (Investigation)

Pemeriksaan khusus (Investigation) dilakukan atas permintaan perusahaan untuk memeriksa kejadian-kejadian khusus, yang meliputi antara lain :

a. Masalah pembelian

b. Menemukan kecurangan atau penggelapan c. Masalah perluasa usaha

d. Masalah struktur permodalan perusahaan e. Masalah kalkulasi harga pokok

f. Masalah persediaan g. Dll.

3. Pemeriksaan Pengelolaan (Management Audit)

Merupakan evaluasi secara bebas, seletif dan analisis terhadap suatu program, kegiatan atau fungsi dalam manajemn untuk memberikan saran atau informasi penting demi terselenggaranya pelaksanaan manajemen sehat, efektif dan efesien.

Pemeriksaan manajemen meliputi ruang lingkup antara lain :

a. Menilai apakah sistem akutansi dan pelaporan sudah cukup memadai. b. Menilai apakah kegiatan operasi perusahaan sudah berjalan secara efektif

dan efesien.

c. Menilai apakah cara-cara yang ditempuh untuk mencapai tujuan tertentu telah dilaksanakan dengan biaya yang efisien.

d. Menilai efektifitas kerja, saluran distribusi, serta efektifitas pemasaran. e. Menilai efisiensi perusahaan, baik intern maupun dalam perbandingannya

dengan perusahaan pesaing atau dengan rata-rata perusahaan yang sejenis. 4. Penyusun Sistem Akuntansi (Accounting System Design)

Yang dimaksud dengan sistem akuntansi adalah semua alat bantu manajemen yang dapat dipergunakan untuk mengidentifikasi, mengumpulkan, mengklasifikasi, melaporkan dan menafsirkan informasi mengenai transaksi perusahaan secara efektif dan efisien, agar dapat menjamin keamanan harta milik perusahaan serta dapat dilaksanakannya kebijakan-kebijakan perusahaan yang telah ditetapkan.

Ruang lingkup penyusunan sistem akuntansi meliputi :

a. Penilaian dan penyusunan fungsi-fungsi dalam organisasi perusahaan yang dapat dipertanggungjawabkan ditinjau dari segi pengawasan intern (internal kontrol)

b. Penyusunan sistem dan prosedur berbagai fungsi dalam organisasi perusahaan yang meliputi sistem dan prosedur penjualan dan penerimaan kas, pembelian dan pengeluaran kas, persediaan, produksi, pembayaran gaji dan upah, hubungan antara anak perusahaan dengan induk perusahaan, hubungan antara kantor cabang dengan kantor pusat dan sebagainya.

d. Penyusunan pedoman akuntansi biaya (cost accounting manual) e. Penyusunan pedoman klarifikasi rekening dank kode rekening

f. Merancang bentuk dan isi formulir, buku besar, buku pembantu, serta bentuk dan isi laporan keuangan, laporan produksi dan laporan lainnya. 5. Penyusunan Anggaran dan penyusunan system anggaran

Pelayanan jasa ini meliputi penyusunan rencana seluruh kegiatan perusahaan dalam jamgka waktu tertentu dalam bentuk kuantitatif

Bentuk layanan jasa ini meliputi :

a. Penyusunan anggaran perusahaan (budget preparation), baik untuk perencanaan jangka pendek, jangka menengah, maupun jangka panjang. b. Penyusunan anggaran perusahaan untuk kegiatan khusus

c. Memfungsionalkan anggaran perusahaan sebagai alat pengendalian biaya (budgetary control).

6. Jasa Administrasi (Clerical Service)

Bentuk jasa akuntasi (clerical service) mencakup pembuatan buku-buku atau catatan-catatan yang perlu dimiliki perusahaan serta membimbing melakukan akutansi umum yang berlaku di Indonesia. Pelayanan jasa ini meliputi

a. Mengatur dokumen dan bukti-bukti transaksi untuk di arsipkan dengan baik, serta mempersiapkan buku yang diprerlukan untuk mencatat transaksi-transaksi perusahaaan.

b. Membantu melakukan pembukuan sampai dengan penyusunan laporan keuangan perusahaaan secara manual atau dengan computer

7. Studi Kelayakan (Feasibility Study)

Pelayanan jasa studi kelayakan (feasibility study) mencakup kegiatan analisis dan evaluasi terhadap suatu rencana kegiatan atau proyek, yang meliputi aspek-aspek organisasi dan manajemen, pemasaran, teknis, keuangan dan ekonomi, dengan tujuan untuk dapat memberikan rekomendasi mengenai kelayakan suatu proyek. Hasil study kelayakan dapat digunakan sebagai dasar untuk menentukan apakah suatu rencana kegiatan atau proyek dapat dipertanggungjawabkan secara ekonomis untuk masa sekarang dan yang akan datang.

Study kelayakan pada umumnya diperlukan dalam rangka :

a. Membangun suatu proyek baru, atau perluasan proyek yang sudah ada b. Memperoleh fasilitas kredit dari bank atau lembaga keuangan non bank c. Sebagai salah satu persyaratan memperoleh izin investasi dari badan

koordinasi penanaman modal, baik dalam rangka Penanaman Modal Dalam Negeri (PMDN), maupun Penanaman Modal Asing (PMA).

d. Penilaian (valuation) dari perusahaan.

8. Konsultasi Manajemen dan Perpajakan (Managemant and Tax Consulting) Kegiatan bidang ini meliputi pelayanan jasa berupa pemberian saran atau nasehat manajemen dan perpajakan yang mencakup masalah keuangan akuntansi,

produksi, pemasaran, pengelola persediaan, serta dan nasehat yang menyangkut perpajakan, termaksut cara-cara pengisian Surat Pemberitahuan Pajak (SPT), neraca fiskal serta pengurusanya.

Pembuatan tax planning meliputi design bentuk transaksi flow of documents untuk mengoptimalkan dan menyederhanakan alur-alur transaksi dan beban pajaknya (fax efficiency). Jasa perpajakan juga meliputi penyiapan data-data yang layak diberikan sehubungan dengan pemeriksaan yang dilakukan oleh fiskus, sosialisasi dan updating peraturan/ ketantuan perpajakan yang berdampak langsung maupun terhadap kewajiban perajakan perusahaan.

Disamping itu, penyelasaian perpajakan yang meliputi proses sejak pengajuan keberatan sampai dengan banding kepengadilan. Jasa perpajakan yang dapat kami lakukan pada proses banding meliputi penyiapan materi banding dan ikut serta dalam proses persidagan tersebut.

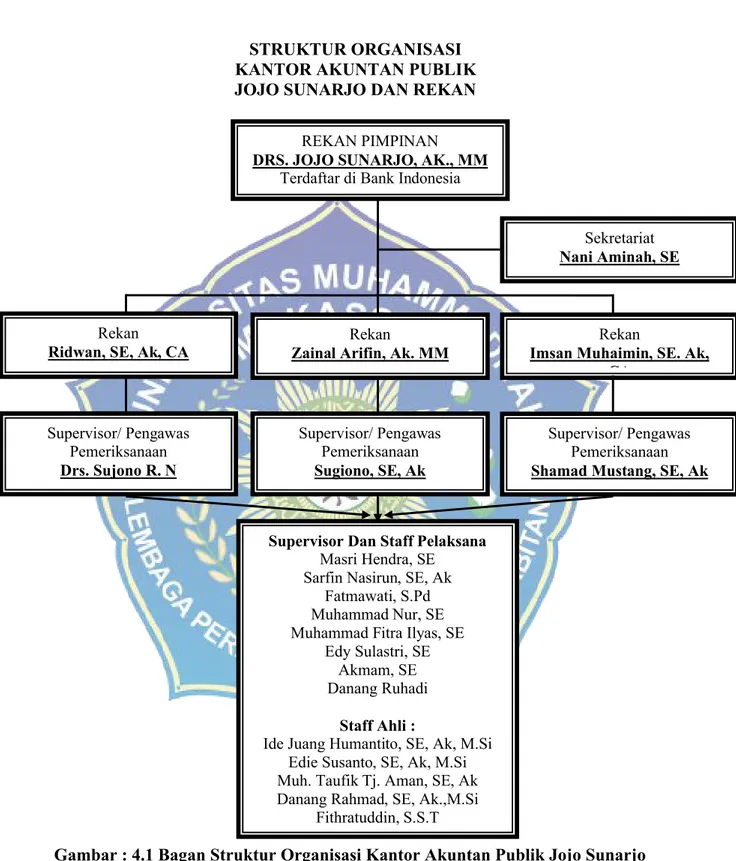

STRUKTUR ORGANISASI KANTOR AKUNTAN PUBLIK JOJO SUNARJO DAN REKAN

Gambar : 4.1 Bagan Struktur Organisasi Kantor Akuntan Publik Jojo Sunarjo Dan Rekan

REKAN PIMPINAN DRS. JOJO SUNARJO, AK., MM

Terdaftar di Bank Indonesia

Rekan

Zainal Arifin, Ak. MM

Rekan

Imsan Muhaimin, SE. Ak, CA

Rekan Ridwan, SE, Ak, CA

Supervisor/ Pengawas Pemeriksanaan Drs. Sujono R. N Supervisor/ Pengawas Pemeriksanaan Sugiono, SE, Ak Supervisor/ Pengawas Pemeriksanaan Shamad Mustang, SE, Ak

Supervisor Dan Staff Pelaksana Masri Hendra, SE

Sarfin Nasirun, SE, Ak Fatmawati, S.Pd Muhammad Nur, SE Muhammad Fitra Ilyas, SE

Edy Sulastri, SE Akmam, SE Danang Ruhadi

Staff Ahli :

Ide Juang Humantito, SE, Ak, M.Si Edie Susanto, SE, Ak, M.Si Muh. Taufik Tj. Aman, SE, Ak Danang Rahmad, SE, Ak.,M.Si

Fithratuddin, S.S.T

Sekretariat Nani Aminah, SE

42

Dalam penelitian ini menggunakan penelitian deskriptif kualitatif, yakni suatu prosedur penelitian yang menggunakan data deskriptif berupa kata-kata tertulis atau lisan dari orang-orang dan pelaku yang dapat diamati. Sampel yang dipilih dari populasi penelitian untuk memperoleh data primer dengan cara melakukan wawancara lansung dimana yang menjadi objek penelitian adalah auditor yang dipilih secara acak sebanyak dua orang yang telah lama bekerja dan berpengalaman dalam bidang audit. Proses wawancara secara langsung ini dilakukan kepada auditor yang bekerja di Kantor Akuntan Publik Jojo Sunarjo dan Rekan. Pertanyaan wawancara yang dibuat untuk mendapat data primer terhadap responden mencakup persepsi auditor dalam pemberian opini audit atas laporan keuangan sektor publik. Terdiri atas opini audit, laporan keuangan sektor publik, prosedur audit, hambatan, tuntutan hukum, pengaruh hasil opini audit, dan rekomendasi auditor.

Proses wawancara ini dilakukan secara langsung dengan mendatangi langsung auditor. Pertanyaan wawancara dilakukan secara berurut menurut nomor urut pertanyaan dan proses direkam dan foto dokumentasi.

B. Persepsi Auditor Dalam Pemberian Opini Audit Atas Laporan Keuangan 1. Opini audit

Opini audit merupakan pendapat yang dikeluarkan oleh seorang auditor atau hasil dari suatu pemeriksaan yang dikeluarkan oleh kantor akuntan publik atas laporan keuangan perusahaan yang berisi kewajaran penyajian laporan keuangan klien yang di auditnya. Jika pendapat secara keseluruhan atau suatu asersi bahwa pernyataan demikian tidak dapat diberikan, maka alasannya harus dinyatakan. Auditor menyatakan pendapatnya mengenai kewajaran laporan keuangan auditan, dalam semua hal yang material, yang didasarkan atas kesesuaian penyusunan laporan keuangan tersebut dengan prinsip akuntansi berterima umum. Opini audit diberikan oleh auditor dengan melalui beberapa tahap audit sehingga auditor tersebut bisa memberikan kesimpulan dari opiini yang harus diberikan atas laporan keuangan yang diauditnya tersebut.

Hasil wawancara penelitian dengan Muhammad Nur adalah sebagai berikut :

”menurut saya , yang saya tau opini audit atas laporan keuangan sektor publik itu adalah kesimpulan atau hasil dari audit terhadap laporan keuangan yang di audit auditor kantor akuntan publik atau pemerintah” (wawancara tanggal 14 April 2017)

“Berdasarkan hasil wawancara dengan responden maka dapat digambarkan, opini audit merupakan hasil akhir dari pelaksanaan audit laporan keuangan yang dilakukan oleh seorang auditor kantor akuntan publik maupun pemerintah. Opini audit ini berisi tentang kewajaran penyajian laporan keuangan

perusahaan klien selama satu periode akuntansi. Untuk menentukan opini audit yang ingin dikeluarkan, auditor harus memperhatikan apakah laporan keuangan bebas dari salah saji, bukti-bukti yang mendukung. Opini audit wajar tanpa kecualian merupakan pencapaian yang sangat bagus oleh perusahaan, karena opini ini dapat mendefinisikan bahwa perusahan ini telah memberikan laporan keuangannya yang baik yang bebas dari kesalahan penyajian.

Sedangkan hasil wawancara penelitian dengan Edi Susanto adalah sebagai berikut :

“opini audit merupakan suatu laporan yang diberikan oleh seorang auditor yang terdaftar, yang menyatakan bahwa pemeriksaan telah dilakukan sesuai dengan norma atau aturan dengan pendapat mengenai kewajaran keuangan yang di periksanya” (wawancara tanggal 14 April 2017)

Berdasarkan hasil wawancara dengan responden maka dapat diuraikan, opini audit merupakan laporan audit yang diberikan oleh auditor terdaftar hasil penilaiannya atas kewajaran laporan keuangan yang disajikan perusahaan. Sesuai dengan profesi akuntan publik, dalam pelaksanaan audit dan pengambilan keputusan audit, auditor diwajibkan melaksanakan tugasnya dengan penuh tanggung jawab dan profesionalisme. Opini yang dikeluarkan sesuai dengan isi laporan keuangan yang diperiksa, dengan mempertimbangkan norma, aturan dan standar akuntansi keuangan yang berlaku umum di Indonesia.

2. Laporan Keuangan

Laporan keuangan merupakan laporan yang memberikan informasi posisi keuangan, kinerja keuangan dan arus kas perusahaan selama satu periode

akuntansi. Lapoaran keuangan ini di buat oleh manajemen perusahaan yang bertujuan untuk mempertanggungjawabkan manajemen perusahan.

Adapun hasil wawancara penelitian dengan Muhammad Nur sebagai berikut :

“menurut saya laporan keuangan adalah laporan keuangan atau posisi keuangan perusahaan yang menggambarkan keadaan keuangan suatu perusahaan. Laporan ini disusun oleh manajer perusahaan untuk dipertanggungjawabkan kepada pemilik modal” (wawancara tanggal 14 April 2017)

Berdasarkan hasil wawancara maka dapat digambarkan, laporan keuangan yang menggambarkan posisi keuangan, laporan laba rugi, laporan nerasa, dan laporan perubahan modal perusahaan dalam satu periode akuntasi. Laporan keuangan perusahaan disusun oleh manajer perusahaan untuk dipertanggung jawabkan kepada pemilik perusahaan atau pemilik modal usaha. Bagi pemilik modal usaha, laporan keuangan dapat dijadikan bahan evaluasi untuk satu periode perusahaan. Dengan laporan keuangan ini, manajer perusahaan dapat meningkatkan kinerja semaksimal mungkin dan menjadi lebih baik.

Laporan keuangan yang sudah disusun dengan baik sesuai dengan standar akuntansi keuangan yang berlaku umum di Indonesia dan harus dapat dengan mudah di baca untuk dapat menarik pihak-pihak yang berkepentingan seperti investor dan penanam modal untuk berinvestasi di perusahaan ini. Laporan keuangan harus dapat mencapai tujuan perusahaan, yaitu mencapai elemen dari

entitas yang terdiri dari asset, kewajiban, beban dan pendapatan, perubahan modal dan arus kas.

Sedangkan hasil wawancara penelitian dengan Edi Susanto adalah sebagai berikut :

“yang saya ketahui tentang laporan keuangan yaitu represetansi posisi keuangan dari transaksi-transaksi yang dilakukan oleh satu entitas sektor publik, laporan keuangan ini menjadi komponen penting untuk menciptakan akuntabilitasnya” (wawancara tanggal 14 April 2017)

Bardasarkan hasil wawancara, laporan keuangan perusahaan dapat menggambarkan semua aktifitas perusahaan selama satu periode mulai mengumpulkan bukti-bukti transaksi sampai pada penyusanan laporan keuangan. Manajer perusahaan bertanggungjawab terhadap laporan keuangan. Laporan keuangan yang di buat bertujuan untuk memberikan informasi kepada pihak-pihak yang berkepentingan baik intern perusahaan itu sendiri maupun pihak-pihak di luar perusahaan seperti penanam modal. Tujuan umum laporan keuangan adalah penyajian informasi mengenai laporan keuangan, kinerja keuangan, dan arus kas dari entitas yang sangat berguna untuk membuat keputusan ekonomis bagi penggunanya.

Laporan keuangan dapat dengan jelas memperlihatkan gambaran kondisi keuangan dari perusahaan. Laporan keuangan yang merupakan hasil dari kegiatan operasi normal perusahaan akan memberikan informasi keuangan yang berguna bagi entitas-entitas di dalam perusahaan itu sendiri maupun entitas-entitas lain di luar perusahaan oleh karena itu untuk mengetahui Kinerja laporan keuangan

tersebut kita memerlukan suatu analisis, analisis-analisis inilah yang harus dipahami oleh kita, baik sebagai manajemen perusahaan untuk mengevaluasi kinerja perusahaan ataupun sebagai investor jika kita ingin menginvestasikan harta kita terhadap suatu perusahaan.

3. Dasar Pertimbangan Pengambilan Keputusan Opini Audit

Dalam menyatakan sebuah opini pada laporan keuangan perusahaan yang telah di audit. Jika auditor akuntan publik telah melaksanakan pemeriksaan, dalam pengambilan keputusan opini audit, auditor harus memperhatikan apakah laporan yang di audit sesuai dengan standar akuntansi keuangan yang berlaku umum di Indonesia, dan telah mengumpulkan bahan-bahan pembuktian yang cukup untuk mendukung opini yang dikeluarkan, serta kesalahan material atas penyimpangan dari SAK/ETAP/IFRS, maka auditor akuntan publik baru bisa menyatakan opininya atas laporan keuangan yang telah di auditnya.

Adapun hasil wawancara penelitian dengan Muhammad Nur sebagai berikut :

“biasanya untuk pertimbangan untuk pengambilan keputusan opini audit ada beberapa hal, cuman yang lebih diperhitungkan biasanya adalah materialitas suatu laporan keuangan atau posisi keuangan, dalam materialitas ini bisa berdampak signifikan terhadap kondisi perusahaan. Misalkan auditor independen memberikan opini tidak wajar, opini ini keluarkan jika laporan keuangan perusahaan secara keseluruhan tidak disajikan secara wajar sesuai dengan SAK/ETAP/IFRS ” (wawancara tanggal 14 April 2017)

Berdasarkan hasil wawancara maka dapat dijelaskan, materialitas merupakan konsep sentral dalam audit keuangan karena menjadi tolok ukur dalam

menentukan derajat salah saji yang terjadi dalam pelaporan keuangan. Sebuah salah saji dapat dikatakan material apabila kesalahan penyajian tersebut dapat mempengaruhi keputusan yang diambil oleh pengguna laporan. Tingkat materialitas dalam pengambilan keputusan hasil audit laporan keuangan sangat berpengaruh karena menjadi titik potong dimana informasi keuangan menjadi relevan untuk pengambilan keputusan kebutuhan pengguna laporan keuangan. Oleh karena itu informasi laporan keuangan harus lengkap. Informasi akan dianggap material jika informasi tersebut dihilangkan atau ada kesalahan maka informasi tersebut akan mempengaruhi para penggunanya untuk mengambil keputusan opini audit laporan keuangan oleh auditor. Oleh seorang auditor tingkat materialitas laporan

Sedangkan hasil wawancara penelitian dengan Edi Susanto adalah sebagai berikut :

“dalam pengambilan keputusan opini audit yang menjadi dasar pertimbangan seorang auditor yaitu gambaran yang dijelaskan, maksudnya disini merupakan penjelasan tambahan mempertimbangkan kondisi dan tingkat materealitas terhadap opini, misalnya pendapat wajar tanpa pengecualian, pendapat wajar tanpa pengecualian menyatakan bahwa laporan keuangan menyajikan secara wajar dalam semua hal yang material, posisi keuangan, hasil usaha atau arus kas, entitas tertentu, sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia, tetapi ada pengecuali misalkan tidak ada disajikannya laporan arus kas yang mengakibatkan tidak lengkapnya penyajian, tidak diakuinya aset dan liabilitas sewa guna usaha tertentu” (wawancara tanggal 14 April 2017) Berdasarkan hasil wawancara maka dapat dijelaskan, tingkat materialitas menjadi tolak ukur dalam menyatakan opini audit laporan keuangan perusahaan. Materialitas merupakan kesalahan atas penyimpangan dengan peraturan pada