10 BAB II

LANDASAN TEORI

A. Penelitian Terdahulu

Berikut disajikan beberapa penelitian terdahulu terkait kinerja keuangan daerah yang mendukung dilakukannya penelitian ini:

1. Analisis Keuangan Pemerintah Daerah

Penelitian ini dilakukan oleh Alex Zami dengan tujuan untuk menganalisis kinerja keuangan Provinsi Banten dalam kurun waktu 2014- 2018. Kinerja Keuangan ditinjau dari aspek pengawasan dan opini audit di Kota/Kabupaten Provinsi Banten. Melalui metode penelitian kuantitatif, hasil statistik menunjukkan bahwa: pertama, pengawasan anggota dewan memiliki pengaruh positif serta signifikan bagi kinerja keuangan pemerintah daerah; Kedua, opini audit BPK memiliki pengaruh positif serta signifikan bagi kinerja keuangan pemerintah daerah.

2. Analisis Keuangan Daerah Pemerintah Kota Manado Tahun 2011-2016 Penelitian ini dilakukan oleh Marina F. Pandjaitan, Parengkuan Tommy dan Victor N. Untu dengan tujuan untuk mengetahui dan menganalisis kinerja keuangan daerah Pemerintah Kota Manado tahun 2011-2016 berdasarkan Rasio Derajat Desentralisasi, Rasio Ketergantungan, Rasio Kemandirian, Rasio Keserasian (belanja operasional dan belanja modal), serta Rasio Efisiensi Belanja. Hasil penelitian menunjukkan bahwa, Pertama, derajat desentralisasi Pemerintah Kota Manado Tahun 2011-2016 masih sangat rendah. Kedua, berdasarkan commit to user

rasio ketergantungan Pemkot Manado Tahun 2011-2016 masih memiliki tingkat ketergantungan tinggi terhadap transfer pemerintah pusat. Ketiga, rasio kemandirian Pemkot Manado Tahun 2011-2016 rendah. Keempat, berdasarkan rasio keserasian, belanja operasi memiliki porsi belanja cukup tinggi daripada belanja modal. Kelima, berdasarkan rasio efisiensi belanja, kinerja keuangan Pemkot Manado Tahun 2011-2016 mengalami instabilitas.

3. Analysis Of Regional Original Revenues And Routine Expenditures On Regional Financial Performance In East Java Regency And Cities

Penelitian ini dilakukan oleh Muhammad Yasin yang bertujuan untuk menganalisis struktur keuangan terhadap kinerja keuangan dan pertumbuhan ekonomi di kota/kabupaten se-Provinsi Jawa Timur.

Penelitian ini dilakukan menggunakan metode kuantitatif dan kualitatif untuk mengetahui bagian struktur keuangan yang mempengaruhi kinerja keuangan daerah di Kota/Kabupaten se-Provinsi Jawa Timur. Hasil penelitian mengatakan bahwa: pertama Pendapatan Asli Daerah (PAD) tidak memiliki pengaruh secara signifikan terhadap kinerja keuangan kabupaten/kota di Provinsi Jawa Timur. Kedua, belanja rutin memiliki pengaruh secara signifikan terhadap kinerja keuangan kabupaten/kota di Provinsi Jawa Timur.

4. Performance Capability Analysis And Regional Budget Evaluation In Implementing Regional Autonomy In Dharmasraya District

Penelitian ini dilakukan oleh Doni Septria dan Heryanto yang meneliti tentang kemampuan kinerja dan evaluasi keuangan daerah dalam menjalankan otonomi daerah di Kabupaten Dharmasraya tahun 2014-2017.

Dari hasil penelitian dapat diketahui bahwa, Pertama, rasio kemandirian Kabupaten Dharmasraya Tahun tahun 2014-2017 masuk ke dalam kriteria instruktif yang berarti kemandirian keuangan daerahnya sangat rendah sangat rendah. Kedua, derajat desentralisasi termasuk ke dalam kategori sangat rendah. Ketiga, rasio penerimaan PAD di Kabupaten Dharmasraya Tahun tahun 2014-2017 dikatakan efektif. Keempat, rasio aktivitas belanja di Kabupaten Dharmasraya tahun 2014-2017 lebih banyak digunakan untuk belanja aparatur daripada untuk kepentingan publik. Kelima, berdasarkan keserasian belanja, pengeluaran di Kabupaten Dharmasraya tahun 2014-2017 lebih banyak digunakan untuk mendanai belanja tidak langsung dibanding belanja langsung.

5. Regional Financial Performance Mediates The Effect Of Regional Balance Funds And The Expenditures On Economic Growth

Penelitian ini dilakukan oleh Siktania Maria dilliana, dkk dengan tujuan untuk mengetahui pengaruh antara dana perimbangan dan belanja daerah terhadap kinerja keuangan daerah Kabupaten Sikka tahun 2012- 2018. Selain itu penelitian ini juga dilakukan untuk menemukan bukti empiris tentang dana perimbangan dan belanja daerah terhadap pertumbuhan ekonomi di Kabupaten Sikka tahun 2012-2018 menggunakan kinerja keuangan daerah sebagai variabel mediasi. Penelitian ini

commit to user

menggunakan metode kuantitatif dengan jenis penelitian eksplanatif. Hasil dari penelitian mengungkapkan bahwa: Pertama, dana perimbangan tidak berpengaruh pada kinerja keuangan di Kabupaten Sikka tahun 2012-2018;

Kedua, Belanja daerah berpengaruh negatif bagi kinerja keuangan daerah.

Poin ini menjelaskan bahwa pengeluaran tidak langsung lebih tinggi dari belanja langsung; Ketiga, dana perimbangan berpengaruh positif bagi pertumbuhan ekonomi di Kabupaten Sikka tahun 2012-2018; Keempat, belanja daerah mempunyai pengaruh positif pada pertumbuhan ekonomi di Kabupaten Sikka tahun 2012-2018; Kelima, kinerja keuangan berpengaruh positif bagi pertumbuhan ekonomi, ini mengindikasikan bahwa kemampuan daerah Kabupaten Sikka tahun 2012-2018 semakin baik jika dinilai berdasarkan analisis rasio kemandirian, efektivitas dan efisiensi.

Keenam, kinerja keuangan daerah dapat dijadikan sebagai variabel mediasi

pada hubungan antara dana perimbangan terhadap pertumbuhan ekonomi, namun kinerja keuangan daerah tidak dapat dijadikan variabel perantara antara belanja daerah terhadap pertumbuhan ekonomi di Kabupaten Sikka tahun 2012-2018.

Tabel 2. 1

Matriks Tinjauan Penelitian Terdahulu

No Literatur Metode Isi Singkat Relevansi

1 Analisis Keuangan Pemerintah Daerah (Alex Zami, 2020)

Eksplanatif, Kuantitatif

Hasil penelitian mengungkapkan bahwa pengawasan anggota dewan serta opini audit BPK berpengaruh positif bagi kinerja keuangan Pemerintah Provinsi Banten tahun 2014-2018.

Persamaan:

Penelitian yang dilakukan oleh Alex memiliki keterkaitan dengan penelitian ini karena sama- sama membahas mengenai kinerja keuangan daerah.

Perbedaan:

Penelitian yang dilakukan Alex mengkaji sisi

eksternal yang

mempengaruhi baik/

tidaknya kinerja keuangan berdasarkan pengawasan dan opini pihak eksternal.

Sedangkan peneliti mengkaji sisi internal dari kinerja keuangan yang berdasarkan laporan keuangan dari daerah yang diteliti yaitu Kabupaten Sukoharjo.

2 Analisis Keuangan Daerah Pemerintah Kota Manado Tahun 2011- 2016 (Marina F.

Pandjaitan, Parengkuan Tommy &

Victor N.

Untu, 2018)

Deskriptif, Kuantitatif

Dengan dilakukannya pengukuran kinerja keuangan, diketahui bahwa Pemkot Manado tahun 2011-2016 derajat desentralisasi serta tingkat kemandiriannya masih rendah disertai dengan masih tingginya ketergantungan kepada dana dari pemerintah pusat. Sementara itu, jika dibandingkan dengan belanja modal, belanja operasi Pemerintah Kota Manado tahun 2011-

2016 masih

mendominasi.

Persamaan:

Penelitian yang dilakukan oleh Marina dkk memiliki keterkaitan dengan penelitian ini karena Sama- sama mengkaji mengenai kinerja keuangan daerah.

Perbedaan:

Penelitian yang dilakukan Marina dkk menggunakan indikator kinerja keuangan daerah yang berupa rasio DDF, rasio kemandirian, rasio ketergantungan, rasio keserasian dan rasio efisiensi belanja.

Sedangkan peneliti menggunakan indikator kinerja keuangan daerah berupa rasio DDF, rasio DOF, kebutuhan fiskal, kapasitas fiskal, upaya/

posisi fiskal, rasio efektifitas PAD dan rasio ketergantungan.

commit to user

3 Analysis Of Regional Original Revenues And Routines Expenditures On Regional Financial Performance In East Java Regency And Cities

(Muhammad Yasin, 2020)

Kuantitatif dan kualitatif

Penelitian ini bertujuan untuk mengetahui bagaimana pengaruh PAD dan belanja rutin terhadap kinerja keuangan daerah kabupaten/kota di Provinsi Jawa Timur.

Setelah dilakukannya analisis statistik, hasil penelitian mengatakan bahwa hanya belanja rutin saja yang berpengaruh bagi kinerja keuangan kabupaten/kota di Jawa Timur.

Persamaan:

Penelitian yang dilakukan oleh Muhammad Yasin memiliki keterkaitan dengan penelitian ini karena Sama-sama mengkaji mengenai kinerja keuangan daerah.

Perbedaan:

Penelitian yang dilakukan oleh Muhammad Yasin hanya bertujuan untuk mengetahui bagaimana pengaruh PAD terhadap kinerja keuangan daerah.

Sedangkan penulis juga mendeskripsikan bagian- bagian PAD dalam menganalisis kinerja keuangan daerah untuk mengetahui tingkat

kemampuan dan

kemandirian daerah Kabupaten Sukoharjo dalam melaksanakan otonomi daerah.

4 Performance Capability Analysis And Regional Budget Evaluation In Implementing Regional Autonomy In Dharmasraya District (Doni septria

& Heryanto, 2019)

Deskriptif, Kuantitatif

Hasil penelitian mengungkapkan bahwa rata-rata kinerja keuangan daerah di Kabupaten

Dharmasraya Tahun 2014-2017 masih kurang baik serta tingkat kemandirian dan derajat desentralisasi masih sangat rendah, walaupun efektivitas pengelolaan PAD sudah efektif, serta

belum adanya

keserasian antara belanja operasional dan belanja modal.

Persamaan:

Penelitian yang dilakukan oleh Doni dan Heryanto memiliki keterkaitan dengan penelitian ini karena Sama-sama mengkaji mengenai kinerja keuangan daerah.

Perbedaan:

Penelitian yang dilakukan oleh Doni dan Heryanto menggunakan indikator kinerja keuangan daerah dari Mahmudi (2007), sedangkan penulis menggunakan indikator kinerja keuangan daerah dari Halim (2004).

5 Regional Financial Performance Mediates The Effect Of Regional

Eksplanatif, Kuantitatif

Hasil penelitian menunjukkan bahwa di Kabupaten Sikkan pada Tahun 2012-2018, Belanja daerah berpengaruh negatif

Persamaan:

Penelitian yang dilakukan oleh Siktania dkk memiliki keterkaitan dengan penelitian ini karena Sama- sama mengkaji mengenai

commit to user

Funds And The

Expenditures On Economic Growth (Siktania Maria

dilliana, dkk, 2019)

pertumbuhan ekonomi.

Kinerja keuangan yang dianalisis dengan analisis rasio kemandirian, efektivitas dan efisiensi mempunyai pengaruh positif pada tingkat pertumbuhan ekonomi.

Dana perimbangan tidak mempunyai pengaruh

pada tingkat

pertumbuhan ekonomi, namun jika kinerja keuangan ditambahkan sebagai variabel perantara, ini menunjukkan hubungan yang positif.

Perbedaan:

Penelitian yang dilakukan oleh Siktania dkk selain meneliti menganai kinerja keuangan daerah, mereka juga meneliti tentang pertumbuhan ekonomi di Kabupaten Sikka.

Sedangkan penulis hanya

fokus untuk

mendeskripsikan kinerja keuangan daerah untuk melihat kemampuan dan kemandirian daerah dalam kaitannya dengan pelaksanaan otonomi,

tanpa melihat

hubungannya dengan pertumbuhan ekonomi di daerah Kabupaten Sukoharjo.

Berdasarkan beberapa kajian penelitian terdahulu yang telah dikumpulkan terkait dengan pengukuran kinerja keuangan daerah di beberapa daerah, bisa dilihat bahwa pengkategorian baik tidaknya suatu kinerja keuangan daerah dapat dilihat dari sisi eksternal atau pun eksternal.

Seperti pada jurnal nomor satu, dari sisi eksternal kinerja keuangan daerah dapat dikategorikan baik apabila pengaruh eksternal pengawasan anggota dewan serta opini audit BPK juga baik. Kemudian dari sisi internal, kinerja keuangan daerah dapat dikategorikan baik apabila beberapa indikator kinerja keuangan daerah seperti Rasio Derajat Desentralisasi tinggi, Rasio kemandirian tinggi, pengelolaan PAD yang sudah efektif, serta baiknya keserasian belanja di daerah tersebut. Selain itu, beberapa penelitian terkait juga menggunakan ukuran kinerja keuangan untuk mengetahui bagaimana pengaruhnya terhadap pertumbuhan ekonomi di daerah teresbut. commit to user

Dari hasil kajian penelitian terdahulu, terdapat ketertarikan untuk melakukan penelitian mengenai kinerja keuangan daerah dengan kaitannya dalam melaksanakan otonomi daerah di Kabupaten Sukoharjo.

Keterkaitan penelitian ini dengan beberapa penelitian terdahulu terletak pada kesamaan fokus penelitian tentang kinerja keuangan daerah yang dilihat dari sisi internal melalui perhitungan analisis rasio keuangan. Di dalam penelitian ini terdapat beberapa perbedaan indikator kinerja keuangan yang digunakan dalam analisis rasio karena disesuaikan dengan masalah yang ada pada lokasi penelitian.

Indikator kinerja keuangan yang digunakan dalam penelitian ini mengacu pada (Halim, 2004) meliputi Derajat Desentralisasi Fiskal, Derajat Otonomi Fiskal, Kebutuhan Fiskal, Kapasitas Fiskal, Upaya/

Posisi Fiskal, Efektivitas PAD dan Rasio Kemandirian. Penelitian ini hanya berfokus pada pengukuran indikator kinerja keuangan daerah dan analisis tren untuk melihat pertumbuhan tingkat kemampuan dan kemandirian daerah dan perkembangannya, jadi tidak sampai pada mengukur pengaruh kinerja keuangan terhadap tingkat pertumbuhan ekonomi di daerah tersebut.

B. Kajian Pustaka 1. Otonomi Daerah

Menurut bahasa, istilah otonomi bersumber dari bahasa latin:

“auto” artinya sendiri, dan “nomein” artinya regulasi atau peraturan. Jadi, otonomi berarti pengaturan sendiri atau pemerintahan yang mandiri, atau

dalam makna yang lebih luas ialah hak untuk mengurus serta mengatur rumah tangga daerahnya sendiri. Berdasarkan Pasal 1 ayat (6) Undang- Undang Nomor 23 Tahun 2014, otonomi daerah merupakan hak, kekuasaan, dan kewajiban daerah otonom untuk mengurus dan mengelola sendiri urusan pemerintahan dan kepentingan masyarakat setempat selaras dengan peraturan perundang-undangan. Sementara itu, daerah otonom merupakan kesatuan masyarakat hukum yang memiliki batas wilayah sendiri, serta memiliki hak secara aktif untuk mengatur dan mengelola urusan pemerintahan dan kepentingan masyarakat setempat sesuai yang diaspirasikan oleh masyarakat.

Menurut Kaho (dalam Safi’I, 2007:11) otonomi daerah didefinisikan sebagai hak dan wewenang untuk mengurus dan mengatur sendiri urusan rumah tangganya. Urusan rumah tangga diinisiasi daerah dan didanai oleh pendapatan daerah terkait. Sementara itu, menurut Suharizal dan Chaniago (2017:53), otonomi diartikan sebagai kebebasan atau kemandirian yang terbatas dan harus dapat dipertanggung jawabkan kepada pemerintah di tingkat yang lebih atas yakni pemerintah pusat.

Untuk itu, otonomi daerah secara umum memiliki 3 definisi:

a. Hak untuk mengurus dan mengelola rumah tangganya sendiri.

b. Wewenang untuk mengatur wilayahnya sendiri.

c. Memiliki kewajiban untuk mengurus sendiri rumah tangganya.

Menurut Mardiasmo (2002), regulasi terkait pemberian otonomi daerah adalah jalan strategis dalam dua aspek. Pertama, otonomi daerah

commit to user

dan desentralisasi telah menyelesaikan perkara domestik seperti perpecahan, kemiskinan, pembangunan yang timpang, serta kualitas hidup masyarakat dan pembangunan sumber daya manusia yang masih rendah.

Kedua, otonomi daerah dan desentralisasi adalah jalan strategis yang

diambil dalam rangka merespon era globalisasi ekonomi dengan menguatkan fondasi ekonomi daerah.

Adapun maksud penting pelaksanaan otonomi daerah ialah mengoptimalkan pelayanan publik dan merangsang pertumbuhan perekonomian daerah. Menurut Mardiasmo (2002:46), tujuan penyelenggaraan otonomi daerah dan desentralisasi fiskal memuat tiga gagasan pokok, yakni: (1) mengoptimalkan kuantitas dan kualitas pelayanan publik serta kesejahteraan masyarakat, (2) meningkatkan efektivitas dan efisiensi tata kelola sumber daya daerah, serta (3) memberdayakan masyarakat umum untuk ikut berpartisipasi dalam proses pembangunan dan memberikan ruang untuk itu.

Kuncoro (2000) mengatakan bahwa titik awal desentralisasi di Indonesia berada pada Daerah Tingkat II (Dati II) dengan pertimbangan sebagai berikut: pertama, dari sudut pandang politik, Dati II dianggap kurang memiliki fanatisme daerah, maka resiko adanya gerakan separatis serta kesempatan untuk mengembangkan federalisme lebih kecil. Kedua, dari segi administratif, pengelolaan pemerintahan serta pelayanan kepada masyarakat bisa lebih efektif. Ketiga, Dati II menjadi "ujung tombak"

dalam melaksanakan pembangunan, sehingga Dati II paham betul akan

kebutuhan dan potensi masyarakat di wilayah tersebut. Poin yang ketiga inilah yang dapat meningkatkan akuntabilitas lokal dari pemerintah daerah kepada masyarakat. Bertolak dari hal tersebut, maka basis otonomi yang nyata dan bertanggung jawab diharapkan dapat direalisasikan dengan lebih mudah.

Agar otonomi daerah dapat direalisasikan dengan lebih mudah sesuai tujuan yang diharapkan, maka pemerintah pusat berkewajiban memberikan pembinaan, anjuran, pendidikan, pelatihan, koordinasi, kontrol dan evaluasi di dalam penelitian, pengembangan, perencanaan, dan pemantauan penyelenggaraan otonomi daerah. Pada saat yang sama, pemerintah berkewajiban untuk menyediakan fasilitas, seperti kesempatan, pertolongan dan peluang motivasi di daerah agar otonomi bisa dilakukan secara efektif dan efektif sesuai dengan regulasi yang berlaku. Salah satu cara untuk memberikan fasilitas tersebut ialah melalui pembenahan dan sistematisasi keuangan daerah (Yuwono, dkk, 2008).

Tidak bisa dipungkiri bahwa dalam penyelenggaraan otonomi, suatu daerah harus memiliki kemandirian secara ekonomi. Putro (2000:10), mengemukakan beberapa argumen terkait semakin liarnya tujuan otonomi daerah dalam menerjemahkan tujuan ekonomisnya.

Pertama, apabila otonomi daerah terlalu fokus untuk mencari pendapatan

daerah yang sebesar-besarnya, maka secara tidak langsung kita akan mulai bekerja keras untuk melihat dari sisi untung-rugi. Otonomi daerah menuntut pemerintah daerah untuk memiliki daya adaptasi dan kreativitas

commit to user

untuk secara aktif mencari dan mencari sumber pendapatan baru yang lebih berarti tanpa harus bersifat hedonis-materialistis. Kedua, orientasi untuk mendapatkan Pendapatan Asli Daerah (PAD) sebanyak mungkin, telah memaksa pemerintah daerah untuk membentuk mekanisme akuntabilitas publik yang transparan dan bertanggung jawab. Mengelola aset daerah dan mencari lapangan pendapatan baru merupakan tugas yang sulit serta penuh tantangan baru. Oleh karena itu, diperlukan aktor-aktor yang profesional untuk melaksanakan otonomi daerah. Alih fungsi urusan ke daerah mengharuskan birokrasi pemerintah daerah menangani berbagai urusan daerahnya dengan hati-hati. Jika tidak, transparansi dan akuntabilitas publik yang buruk dapat menjadi bumerang bagi birokrasi itu sendiri. Bahkan dikhawatirkan jika kualitas pelayanan publik di dalam penyelenggaraan otonomi daerah justru akan mendorong desentralisasi KKN.

2. Keuangan Daerah

a. Pengertian Keuangan Daerah

Menurut Pasal 1 ayat (1) Peraturan Pemerintah Nomor 12 Tahun 2019, keuangan daerah ialah seluruh hak dan kewajiban daerah yang bisa dinilai dengan uang dalam rangka penyelenggaraan pemerintahan daerah, termasuk di dalamnya semua bentuk kekayaan yang berkaitan dengan hak dan kewajiban daerah dalam kerangka APBD. Sementara itu, menurut Supriatna (dalam Yasin, 2020: 65) definisi keuangan daerah yaitu kemampuan pemerintah daerah dalam mengawasi daerah

untuk mengelola mulai dari merencanakan, melaksanakan, mengawasi, mengendalikan dan mengevaluasi sumber-sumber keuangan sesuai kewenangannya dalam rangka pelaksanaan asas desentralisasi, dekonsentrasi serta tugas pembantuan di suatu daerah yang diwujudkan dalam bentuk Anggaran Pendapatan dan Belanja Daerah (APBD).

Berdasarkan pada definisi terkait keuangan daerah di atas, penelitian ini menitik beratkan keuangan daerah pada sumber-sumber keuangan sesuai kewenangan daerahnya yang tertuang dalam kerangka APBD.

b. Asas Umum Keuangan Daerah

Asas-asas umum pengelolaan keuangan daerah yang terdapat dalam undang-undang mengenai perimbangan keuangan pusat dan daerah Nomor 33 Tahun 2004 adalah:

1) Keuangan daerah dioperasikan secara tertib, sesuai dengan peraturan perundangan, ekonomis, efektif, efisien, transparan dan akuntabel, serta menimbangkan keadilan, kepatuhan dan kemanfaatan bagi masyarakat.

2) APBD, perubahan APBD dan pertanggungjawaban pengimplementasian APBD ditetapkan melalui peraturan daerah setiap tahunnya.

3) APBD memiliki fungsi otorisasi, perencanaan, alokasi, distribusi serta pegawasan.

commit to user

4) Seluruh pendapatan dan belanja daerah untuk tahun anggaran yang berkenaan harus dituangkan di dalam APBD.

5) Surplus APBD bisa dipergunakan untuk belanja daerah pada tahun anggaran selanjutnya.

6) Penggunaan surplus APBD untuk membentuk cadangan atau penyertaan dalam perusahaan daerah, sebelumnya harus mendapat persetujuan dari DPRD.

c. Pengelolaan Keuangan Daerah

Pengelolaan keuangan daerah merupakan seluruh kegiatan mulai dari perencanaan, penatausahaan, pelaporan, pertanggungjawaban hingga pengawasan keuangan daerah. Frasa pengertian pengelolaan keuangan daerah pada Peraturan Pemerintah Nomor 12 Tahun 2019 dan Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2011 sebagaimana diubah dengan Peraturan Menteri Dalam Negeri Nomor 21 Tahun 2011 adalah sama, tetapi memiliki ruang lingkup yang berbeda. Ruang lingkup pengelolaan keuangan daerah menurut PP Nomor 12 Tahun 2019, meliputi: asas umum pengelolaan keuangan daerah; struktur APBD; penyusunan RKPD, KUA, PPAS dan RKA-SKPD; penyusunan penetapan APBD; pelaksanaan dan perubahan APBD; penatausahaan keuangan daerah; pertanggung jawaban pelaksanaan APBD; pengendalian defisit dan penggunaan surplus APBD; pengelolaan kas umum daerah; pengelolaan piutang daerah; Pengelolaan investasi daerah; Pengelolaan barang milik daerah;

Pengelolaan dana cadangan; Pengelolaan utang daerah; Pembinaan dan pengawasan pengelolaan keuangan daerah; penyelesaian kerugian daerah; pengelolaan keuangan badan layanan umum daerah;

pengaturan pengelolaan keuangan daerah. Sedangkan ruang lingkup pengelolaan keuangan daerah menurut Permendagri Nomor 21 Tahun 2011, meliputi: kekuasaan pengelolaan keuangan daerah; azas umum dan struktur APBD, penyusunan rancangan APBD, penetapan APBD, penyusunan dan penetapan APBD bagi daerah yang belum memiliki DPRD, pelaksanaan APBD, perubahan APBD, pengelolaan kas, penatausahaan keuangan daerah, akuntansi keuangan daerah, pertanggung jawaban pelaksanaan APBD, pembinaan dan pengawasan pengelolaan keuangan daerah, kerugian daerah & pengelolaan keuangan BLUD.

Pengelolaan keuangan daerah secara umum dibedakan menjadi dua bagian, yakni pengelolaan pendapatan daerah dan pengelolaan belanja daerah. Evaluasi pengelolaan keuangan daerah dan pembiayaan pembangunan daerah memiliki arti yang cukup luas. Dalam rangka penyelenggaraan otonomi daerah, kedua bagian tersebut akan menunjukkan kedudukan pemerintahan daerah (Mardiasmo, 2002:103).

commit to user

d. Anggaran Pendapatan dan Belanja Daerah (APBD)

Menurut BPPK Kemenkeu RI (2019) dalam wawancara kepada salah satu dosen PKN STAN mengenai pembelajaran terkait serial keuangan daerah, Budi Mulyana mengatakan bahwa:

“pengelolaan keuangan daerah dilaksanakan dalam suatu sistem yang terintegrasi yang diwujudkan dalam Anggaran Pendapatan dan Belanja Daerah atau biasa disingkat APBD. Jadi perlu digaris bawahi bahwa pengelolaan keuangan daerah pada intinya adalah pengelolaan APBD.”

Anggaran Pendapatan Belanja Daerah (APBD) diberlakukan pada daerah tingkat I dan II. Penyusuanan dan pengelolaannya disesuaikan dengan aturan yang berlaku pada pemerintah pusat.

Pendapatan daerah tingkat I antara lain terdiri atas pajak daerah tingkat I (pajak izin penangkapan ikan dan pajak sekolah), pajak pusat diserahkan kepada daerah tingkat I (Pajak Rumah Tangga dan Bea Balik Nama Kendaraan Bermotor), retribusi (Retribusi Izin pengambilan pasir, batu, kerikil), subsidi daerah otonom. Kemudian untuk pendapatan daerah tingkat II antara lain terdiri atas pajak daerah tingkat II (antara lain pajak reklame, pajak tontonan, dll), pajak pusat (antara lain pajak radio dan pajak pembangunan), sumbangan daerah otonom, Ipeda. Sedangkan untuk belanjanya disesuaikan dengan ruang lingkuo kegiatan di daerahnya masing-masing.

Dalam Pasal 1 ayat (17) Undang-undang Nomor 33 Tahun 2004, mendefinisikan APBD sebagai rencana keuangan tahnan pemerintah daerah yang dibahas dan disetujui bersama oleh pemerintah daerah dan

DPRD serta ditetapkan dengan peraturan daerah. APBD adalah rencana keuangan tahunan yang menggambarkan penerimaan dan pengeluaraan daerah.

Merujuk pasal 3 ayat 4 Undang-undang Nomor 17 Tahun 2003 perihal Keuangan Negara, fungsi APBD terdiri atas:

1) Fungsi Perencanaan, anggaran dijadikan sebagai pedoman untuk merencanakan program atau kegiatan pada periode anggaran tertentu.

2) Fungsi otorisasi, anggaran digunakan sebagai dasar pelaksanaan pendapatan dan belanja daerah pada periode berkenaan.

3) Fungsi pengawasan, anggaran dijadikan dasar untuk menyesuaikan penyelenggaraan kegiatan pemerintah daerah dengan ketentuan yang berlaku.

4) Fungsi alokasi, anggaran dijadikan sebagai alat untuk menurunkan tingkat pengangguran dan pemborosan sumberdaya serta menumbuhakan efektivitas dan efisiensi ekonomi.

5) Fungsi distribusi, anggaran dibuat harus dengan mempertimbangkan rasa keadilan dan kepatutan.

6) Fungsi stabilisasi, anggaran dijadikan sebagai instrumen untuk mempertahankan dan mengupayakan keseimbangan ekonomi.

Perumapamaan antara keuangan daerah dan APBD menurut Yowono (2008) adalah apabila keuangan daerah adalah jantung pengelolaan instansi pemerintah daerah, maka pengelolaan APBD

commit to user

adalah denyut nadi yang mencerminkan dinamika keuangan daerah dan bagian tak terpisahkan dari sistem keuangan daerah sebagaimana yang diatur dalam Undang-undang Nomor 17 Tahun 2003.

Berdasarkan Peraturan Pemerintah Nomor 12 Tahun 2019, disebutkan bahwa struktur APBD meliputi pendapatan, belanja dan pembiayaan.

1) Pendapatan daerah

Pendapatan daerah ialah semua hak daerah yang menambah nilai kekayaan bersih di tahun anggaran berjalan. Pendapatan daerah mencakup seluruh penerimaan uang lewat rekening kas daerah yang tidak harus dikembalikan lagi oleh daerah dan pendapatan lain-lain yang diakui sebagai penambah ekuitas yang merupakan hak daerah.

2) Belanja daerah

Belanja daerah yakni seluruh kewajiban daerah yang diakui sebagai pengurang nilai aset bersih selama tahun buku yang berkenaan, termasuk uang yang dikeluarkan dari Rekening Kas Umum Daerah yang mengurangi ekuitas dana lancar, yang merupakan kewajiban daerah dalam satu tahun anggaran yang tidak akan didapatkan pembayarannya kembali oleh pemerintah daerah. Belanja ini terdiri atas belanja operasi, belanja modal, belanja tidak terduga dan belanja transfer.

3) Pembiayaan

Pembiayaan yakni setiap penerimaan yang harus dibayar kembali dan/ atau pengeluaran yang akan diterima kembali baik pada tahun anggaran berjalan atau tahun fiskal selanjutnya. Sumber dari pembiayaan daerah meliputi: sisa lebih perhitungan anggaran tahun lalu, transfer dari dana cadangan, hasil penjualan kekayaan daerah yang dipisahkan serta pinjaman daerah.

e. Sumber-sumber Pendapatan Daerah

Struktur pendapatan daerah yang diatur dalam Pasal 30 Peraturan Pemerintah Nomor 12 Tahun 2019 adalah sebagai berikut:

1) Pendapatan Asli Daerah (PAD), terdiri atas:

a) Pajak Daerah, meliputi semua pendapatan yang mengatur tentang pajak daerah sesuai peraturan perundangan;

b) Retribusi Daerah, meliputi semua pendapatan yang mengatur tentang retribusi daerah sesuai peraturan perundangan;

c) Hasil pengelolaan kekayaan daerah yang dipisahkan, yaitu penerimaan daerah yang diperoleh dari hasil penyertaan modal daerah;

d) Lain-lain pendapatan asli daerah yang sah, terdiri dari hasil penjualan Barang Milik Daerah (BMD) yang tdak dipisahkan, hasil pengusahaan BMD yang tidak dipisahkan, hasil kerja sama daerah, jasa giro, hasil pengelolaan dana bergulir, pendapatan bunga, penerimaan atas tuntutan ganti rugi kerugian keuangan

commit to user

daerah, penerimaan dari hasil pengusahaan barang daerah atau dari aktivitas lain yang merupakan pendapatan daerah, penerimaan laba dari selisih nilai tukar rupiah terhadap mata uang asing, pendapatan denda atas keterlambatan pekerjaan, pendapatan denda pajak dan retribusi daerah, pendapatan hasil eksekusi atas jaminan, pendapatan dari pengembalian, pendapatan dari Badan Layanan Umum Daerah (BLUD) dan pendapatan lain menurut peraturan perundang-undangan.

2) Pendapatan Transfer, dibedakan menjadi pendapatan transfer pemerintah pusat dan transfer antar-daerah:

a) Transfer Pererintah Pusat, meliputi:

(1) Dana perimbangan yang dikelompokkan menjadi Dana Transfer Umum dan Dana Transfer Khusus

(a) Dana Transfer Umum yakni dana APBN yang diberikan ke setiap daerah untuk menyediakan dana bagi kebutuhan daerahnya. Dana transfer umum terdiri dari Dana Bagi Hasil (DBH) dan Dana Alokasi Umum (DAU). Seumber dari DBH adalah dari persentase tertentu pendapatan APBN yang dialokasikan ke daerah penghasil, tujuannya untuk mengurangi ketimpangan kemampuan keuangan antara pemerintah pusat dan daerah. Sedangkan sumber dari DAU adalah dari pendapatan APBN dengan tujuan pemerataan kemampuan keuangan antar daerah guna

membiayai kebutuhan daerah sesuai regulasi yang berlaku.

(b) Dana Transfer Khusus adalah dana yang sumbernya barasal dari APBN yang kemudian dialokasikan ke berbagai daerah untuk membantu membiayai kegiatan khusus yang baik fisik maupun nonfisik akan menjadi urusan daerah.

(2) Dana insentif daerah adalah penerimaan transfer bersumber dari APBN yang selanjutnya dialokasikan ke suatu daerah menurut kriteria tertentu dalam rangka memberikan apresiasi atas pencapaian kinerja tertentu.

(3) Dana otonomi khusus adalah pendapatan transfer yang dialokasikan ke daerah yang mempunyai otonomi khusus berdasarkan ketentuan perundang-undangan.

(4) Dana keistimewaan adalah pendapatan transfer yang dialokasikan ke Daerah Istimewa berdasarkan peraturan perundang-undangan.

(5) Dana desa adalah pendapatan transfer dari APBN ke APBD yang ditujukan bagi desa untuk mendanai penyelenggaraan pemerintahan, pelaksanaan pembangunan, pembinaan serta pemberdayaan masyarakat.

b) Transfer antar daerah, meliputi pendapatan bagi hasil serta bantuan keuangan.

commit to user

3) Lain-lain Pendapatan Daerah yang sah, terdiri atas:

a) Hibah

Hibah adalah bantuan berwujud uang, barang, dan/atau jasa yang diberikan oleh pemerintah pusat, pemerintah daerah lain, masyarakat, maupun badan usaha dalam negeri atau luar negeri yang tidak mengikat guna mendukung perbaikan pelaksanaan kegiatan yang menjadi kewenangan pemerintah daerah berpedoman pada ketentuan perundang-undangan.

b) Dana Darurat

Dana darurat adalah dana yang bersumber dari APBN yang dialokasikan kepada daerah pasca bencana, dan digunakan untuk memenuhi kebutuhan darurat akibat bencana yang tidak dapat diselesaikan dengan APBD berdasarkan ketentua perundang-undangan yang berlaku.

c) Lain-lain pendapatan menurut peraturan perundang-undangan 3. Kinerja Keuangan Daerah

a. Pengertian Kinerja Keuangan

Menurut Sedarmayanti (2009:50), performance yang kemudian diterjemahkan menjadi kinerja juga berarti sebagai prestasi kerja, pelaksanaan kerja, atau hasil kerja/ unjuk kerja/ penampilan kerja. Selain itu, menurut Kamus Akuntansi Manajemen (1994), performance (kinerja) dimaknai sebagai aktivitas atau kegiatan yang diukur oleh sebuah entitas dalam jangka waktu tertentu sebagai bagian

dari pengukuran keberhasilan suatu pekerjaan. Kemudian, measurement atau pengukuran kinerja didefinisikan sebagai indikator

finansial dan non finansial dari pekerjaan yang dilakukan atau hasil yang diperoleh dari kegiatan, proses atau unit organisasi. Pengukuran kinerja adalah bentuk dari akuntabilitas, di mana pengukuran yang lebih tinggi menjadi tuntutan yang harus dicapai, data mengenai pengukuran kinerja bisa digunakan untuk meningkatkan program kerja berikutnya.

Jumingan (2006:241), mendefinisikan kinerja keuangan sebagai gambaran status keuangan suatu perusahaan dalam kurun waktu tertentu, yang pada umumnya diukur dengan indikator- indikator seperti rasio kecukupan modal, likuiditas dan profitabilitas perusahaan. Sedangkan Darise (2008:51) menuturkan bahwa kinerja keuangan merupakan realisasi pendapatan dan pengeluaran yang disusun secara akrual.

Kemudian pada ranah publik, menurut Halim (2007), kinerja keuangan daerah adalah ukuran yang bisa digunakan untuk melihat dan mengidentifikasi kemampuan suatu daerah dalam menyelenggarakan otonomi daerah. Kinerja keuangan pemerintah daerah merupakan keluaran atau hasil dari program atau aktivitas terkait yang akan atau sudah digapai. Sistem pengukuran kinerja ranah publik ini memiliki tujuan untuk membantu para manajer publik

commit to user

mengevaluasi pencapaian strategi lewat alat pengukuran finansial dan non finansial (Mardiasmo, 2002:121).

Dalam penelitian ini kinerja keuangan didefinisikan sebagai ukuran yang dihasilkan dari suatu program atau aktivitas berkaitan dengan anggaran daerah (APBD) yang dapat digunakan untuk melihat kemampuan daerah dalam rangka penyelenggaraan otonomi daerah.

b. Manfaat Pengukuran Kinerja Keuangan

Pengukuran kinerja yang dilakukan berkelanjutan dapat memberikan umpan balik untuk peningkatkan prestasi dan pencapaian tujuan di masa depan. Terukurnya prestasi pelaksanaan suatu program, akan mendorong tercapainya prestasi tersebut. Salah satu instrumen untuk menganalisis kinerja pemerintah daerah dalam mengelola keuangan daerahnya yaitu dengan menggunakan analisis rasio keuangan terhadap komponen APBD.

Menurut Widodo (dalam Halim, 2002:126) tujuan dari hasil dilakukannya analisis rasio keuangan adalah untuk:

1) Melihat pertumbuhan pendapatan dan belanja sesuai tahun anggaran tertentu.

2) Mengukur efisiensi dan efektivitas dalam merealisasikan pendapatan daerah.

3) Mengukur seberapa jauh aktivitas pemerintah daerah dalam membelanjakan pendapatan darahnya.

4) Mengukur kontribusi setiap sumber pendapatan

5) Menilai kemandirian keuangan daerah dalam mendanai pelaksanaan otonomi daerah.

c. Indikator Kinerja Keuangan Daerah

Untuk melihat kemampuan daerah dalam menjalankan otonomi daerah, salah satunya dapat diukur melalui kinerja/

kemampuan keuangan daerah. Karakteristik utama yang memperlihatkan bahwa suatu daerah memiliki kemampuan dalam melaksanakan otonomi adalah sebagai berikut (Halim, 2001:167):

1) Kemampuan keuangan daerah, di mana daerah mempunyai wewenang dan kemampuan untuk menggali, mengelola dan menggunakan sumber daya keuangan yang cukup untuk mendanai penyelenggaraan pemerintahannya

2) Meminimalkan ketergantungan pada bantuan pemerintah pusat, PAD diharapkan menjadi elemen sumber keuangan terbesar sehingga pemerintah daerah dapat memiliki peran dan kapasitas yang lebih besar.

Dalam penelitian ini, Pertama, untuk melihat kinerja keuangan daerah dalam menggali, mengelola dan menggunakan sumber daya keuangan dalam melaksanakan otonomi daerah digunakan indikator pengukuran kinerja keuangan daerah adalah sebagai berikut (Halim, 2004):

commit to user

1) Derajat Desentralisasi Fiskal (DDF)

Derajat desentralisasi adalah kemampuan pemerintah daerah dalam meningkatkan Pendapatan Asli Daerah. Indikator ini dihitung melalui perbandingan antara jumlah Pendapatan Asli Daerah dengan total penerimaan daerah. Semakin tinggi rasio Derajat Desentralisasi Fiskal, maka semakin tinggi pula kemampuan keuangan daerah dalam melaksanakan otonomi daerah.

Derajat Desentralisasi Fiskal dihitung melalui perbandingan antara PAD dengan Total Penerimaan Daerah, yang dapat ditulis sebagai berikut (Halim, 2004):

2) Derajat Otonomi Fiskal (DOF)

Derajat Otonomi Fiskal memperlihatkan kemampuan pemerintah daerah dalam menyediakan dana untuk melaksanakan kegiatan pemerintahan, pembangunan serta pelayanan kepada pihak yang sudah membayar pajak dan retribusi sebagai sumber dari pendapatan daerah. Semakin tinggi Derajat Otonomi Fiskal, maka semakin tinggi pula kemampuan keuangan daerah dalam melaksanakan otonomi daerah.

Derajat Otonomi Fiskal dihitung melalui perbandingan antara total penerimaan pajak dan retribusi daerah dengan total

𝐷𝐷𝐹 = 𝑃𝑒𝑛𝑑𝑎𝑝𝑎𝑡𝑎𝑛 𝐴𝑠𝑙𝑖 𝐷𝑎𝑒𝑟𝑎ℎ

𝑇𝑜𝑡𝑎𝑙 𝑃𝑒𝑛𝑒𝑟𝑖𝑚𝑎𝑎𝑛 𝐷𝑎𝑒𝑟𝑎ℎ× 100%

commit to user

3) Kebutuhan Fiskal (fiskal need)

Kebutuhan fiskal menunjukkan kebutuhan pendanaan daerah untuk menjalankan fungsi pelayanan publik dasar.

Semakin tinggi indeksnya, maka kebutuhan finansial suatu daerah semakin besar. Kebutuhan fiskal dilakukan dengan cara menghitung Indeks Pelayanan Publik Perkapita (IPPP).

Pengukuran dilakukan dengan menghitung rata-rata kebutuhan fiskal standar semua se-provinsi. Semakin tinggi kebutuhan fiskal, maka semakin besar total pengeluaran yang dibutuhkan suatu daerah untuk melaksanakan kegiatan daerah.

Kebutuhan fiskal dihitung melalui perbandingan antara jumlah pengeluaran rutin dan pembangunan daerah dengan kebutuhan fiskal provinsi, yang dapat ditulis sebagai berikut (Halim, 2004):

4) Kapasitas Fiskal (fiscal capacity)

Kapasitas fiskal menunjukkan kemampuan suatu daerah untuk membiayai jasa-jasa kebutuhan pelayanan publik yang harus disediakan pemerintah daerah. Jika kapasitas fiskal lebih besar daripada kebutuhan fiskal, maka potensi untuk memperoleh

𝐷𝑂𝐹 =𝑝𝑎𝑗𝑎𝑘 + 𝑟𝑒𝑡𝑟𝑖𝑏𝑢𝑠𝑖 𝑑𝑎𝑒𝑟𝑎ℎ

𝑡𝑜𝑡𝑎𝑙 𝑏𝑒𝑙𝑎𝑛𝑗𝑎 𝑑𝑎𝑒𝑟𝑎ℎ × 100%

𝐾𝑏𝐹 𝐾𝑎𝑏 = 𝑃𝑃𝑃 𝑆𝐾𝑏𝐹 𝑃𝑟𝑜𝑣

commit to user

PAD di daerah tersebut dikatakan bagus. Semakin tinggi kapasitas fiskal, maka semakin besar kemampuan daerah untuk dapat membiayai kebutuhan fiskal daerah, begitu pula sebaliknya.

Kapasitas fiskal dihitung melalui perbandingan antara PDRBH kabupaten perkapita dengan kapasitas fiskal provinsi, yang dapat ditulis sebagai berikut (Halim, 2004):

5) Upaya Fiskal / Posisi Fiskal

Cara menentukan posisi fiskal adalah dengan menghitung elastisitas pertumbuhan jumlah penerimaan PAD terhadap pertumbuhan PDRB perkapita. Dalam pemungutan PAD, elastisitas merupakan tingkat kepekaan perubahan PAD apabila jumlah PDRB mengalami perubahan. Untuk mengukur tingkat elastisitas dilakukan dengan menghitung tingkat pertumbuhan realisasi PAD dengan tingkat pertumbuhan PDRB.

Upaya/ Posisi fiskal dihitung melalui perbandingan antara peningkatan PAD dengan pertumbuhan PDRB, yang dapat ditulis sebagai berikut (Halim, 2004):

𝐾𝑎𝐹 𝐾𝑎𝑏 =𝑃𝐷𝑅𝐵𝐻 𝑘𝑎𝑏 /𝑗𝑚𝑙 𝑝𝑒𝑛𝑑𝑢𝑑𝑢𝑘 𝑘𝑎𝑏 𝑆𝐾𝑎𝐹 𝑝𝑟𝑜𝑣

𝐸𝑙𝑎𝑠𝑡𝑖𝑠𝑖𝑡𝑎𝑠 𝑃𝐴𝐷 = 𝛥 𝑃𝐴𝐷

𝛥 𝑃𝐷𝑅𝐵× 100%

6) Rasio efektivitas PAD

Rasio efektivitas PAD menunjukkan kemampuan pemerintah daerah dalam merealisasikan Pendapatan Asli Daerah (PAD) yang dianggarkan dengan target yang ditetapkan berdasarkan potensii riil daerah.

Rasio efektivitas PAD dihitung melalui perbandingan antara realisasi penerimaan PAD dengan target PAD dalam APBD, yang dapat ditulis sebagai berikut (Halim, 2004):

Kedua, untuk melihat tingkat ketergantungan daerah pada

bantuan pemerintah pusat, perlu dilakukan analisis rasio kemandirian untuk mengukur tingkat ketergantungan dan pola hubungan suatu daerah dengan membandingkan PAD dengan transfer pusat, provinsi dan pinjaman daerah (Halim, 2004:188).

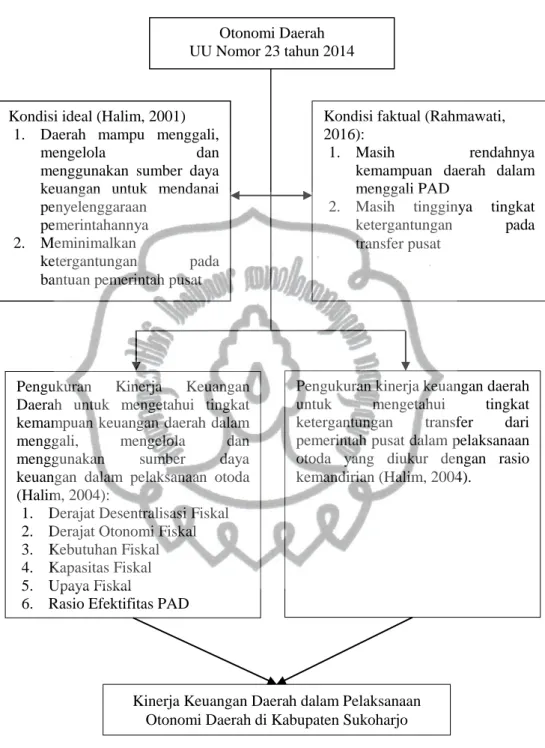

C. Kerangka Berpikir

Kebijakan terkait otonomi yang diberikan kepada pemerintah daerah di Indonesia telah ditegaskan dalam Undang-undang Nomor 32 Tahun 2004 dan diperbarui melalui Undang-undang Nomor 23 Tahun 2014 Tentang Pemerintah Daerah. Dijalankannya perundang-undangan mengenai otonomi membuat pemerintah daerah menjadi tokoh utama dalam melaksanakan kebijakan serta

𝑅𝑎𝑠𝑖𝑜 𝑒𝑓𝑒𝑘𝑡𝑖𝑣𝑖𝑡𝑎𝑠 =𝑟𝑒𝑎𝑙𝑖𝑎𝑠𝑖 𝑃𝐴𝐷

𝑇𝑎𝑟𝑔𝑒𝑡 𝑃𝐴𝐷 × 100%

𝑅𝑎𝑠𝑖𝑜 𝑘𝑒𝑚𝑎𝑛𝑑𝑖𝑟𝑖𝑎𝑛 = 𝑃𝐴𝐷

𝑇𝑟𝑎𝑛𝑠𝑓𝑒𝑟 𝑝𝑢𝑠𝑎𝑡 + 𝑃𝑟𝑜𝑣 + 𝑃𝑖𝑛𝑗𝑎𝑚𝑎𝑛× 100%

commit to user

membangun ekonomi yang yang lebih mandiri. Karakteristik utama suatu daerah dikatakan mampu melaksanakan otonomi menurut Halim, (2001:167) dapat dilihat dari kemampuan keuangan daerah untuk membiayai penyelenggaraan pemerintahan daerah dengan meminimalkan tingkat ketergantungan pada transfer dari pemerintah pusat dan diharapkan bahwa PAD harus menjadi elemen terbesar dalam memobilisasi dana penyelenggaraan pemerintah daerah.

Namun, beberapa masalah yang dihadapi oleh Kabupaten Sukoharjo dalam pelaksanaan otonomi daerah seperti pada halaman latar belakang disebutkan bahwa (Rahmawati, 2016):

1. Masih rendahnya kemampuan daerah untuk menggali pendapatan lokal daerah, sementara di lain sisi potensi sumber daya alam maupun manusia cukup melimpah serta potensial untuk digali dan dikembangkan.

2. Masih tingginya tingkat ketergantungan pada transfer pemerintah pusat.

Kemudian, untuk menggambarkan dan menjawab masalah yang ada, peneliti akan mengukur kinerja keuangan daerah Kabupaten Sukoharjo melalui analisis rasio untuk mengetahui kemampuan daerah dalam melaksakanan otonomi daerah. Semakin baik kinerja keuangan daerah suatu daerah, maka kemampuan suatu daerah dalam melaksanakan otonomi juga akan semakin bagus. Pengukuran kinerja keuangan dilakukan menggunakan indikator yang terdiri dari Derajat Desentralisasi Fiskal, Derajat Otonomi Fiskal, Kebutuhan Fiskal, Kapasitas Fiskal, Upaya/ Posisi Fiskal, Rasio Efektivitas Pendapatan Asli Daerah (PAD), serta Rasio Kemandirian.

Gambar 2. 1 Skema Kerangka Pikir

Kondisi faktual (Rahmawati, 2016):

1. Masih rendahnya kemampuan daerah dalam menggali PAD

2. Masih tingginya tingkat ketergantungan pada transfer pusat

Pengukuran Kinerja Keuangan Daerah untuk mengetahui tingkat kemampuan keuangan daerah dalam menggali, mengelola dan menggunakan sumber daya keuangan dalam pelaksanaan otoda (Halim, 2004):

1. Derajat Desentralisasi Fiskal 2. Derajat Otonomi Fiskal 3. Kebutuhan Fiskal 4. Kapasitas Fiskal 5. Upaya Fiskal

6. Rasio Efektifitas PAD

Pengukuran kinerja keuangan daerah untuk mengetahui tingkat ketergantungan transfer dari pemerintah pusat dalam pelaksanaan otoda yang diukur dengan rasio kemandirian (Halim, 2004).

Kinerja Keuangan Daerah dalam Pelaksanaan Otonomi Daerah di Kabupaten Sukoharjo Kondisi ideal (Halim, 2001)

1. Daerah mampu menggali,

mengelola dan

menggunakan sumber daya keuangan untuk mendanai penyelenggaraan

pemerintahannya 2. Meminimalkan

ketergantungan pada bantuan pemerintah pusat

Otonomi Daerah UU Nomor 23 tahun 2014 Tentang Pemerintah Daerah

commit to user