ANALISIS PENGARUH TINGKAT KESEHATAN BANK KONVENSIONAL BERDASARKAN RISK-BASED

BANKRATING DALAM MEMPREDIKSI FINANCIAL DISTRESS PADA

PERBANKAN INDONESIA

OLEH SITI HARDIANTI

160521105

PROGRAM STUDI STRATA 1 MANAJEMEN EKSTENSI DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2019

ANALISIS PENGARUH TINGKAT KESEHATAN BANK KONVENSIONAL BERDASARKAN RISK BASED

BANK RATING DALAM MEMPREDIKSI FINANCIAL DISTRESS PADA

PERBANKAN INDONESIA

Penelitian ini bertujuan untuk mengetahui dan menganalisis pengaruh Non Performing Loan (NPL), Loan to Deposit Ratio (LDR), Good Corporate Governence (GCG), Return On Asset (ROA), Biaya Operasional terhadap Pendapatan Operasional (BOPO) dan Capital Adequacy Ratio (CAR)terhadap financial distress. Sampel yang digunakan penelitian ini adalah 30 perusahaan perbankan yang terdaftar di Bursa Efek Indonesia. Metode analisis data yang digunakan adalah metode statistik deskriptif dan metode regresi berganda data panel. Hasil penelitian ini menunjukkan bahwa secara serempak,Non Performing Loan (NPL), Loan to Deposit Ratio (LDR), Good Corporate Governence (GCG), Return On Asset (ROA), Biaya Operasional terhadap Pendapatan Operasional (BOPO) dan Capital Adequacy Ratio (CAR)berpengaruh signifikan terhadap financial distress. Secara parsial, Non Performing Loan (NPL), Loan to Deposit Ratio (LDR), Good Corporate Governence (GCG),dan Biaya Operasional terhadap Pendapatan Operasional (BOPO) berpengaruh negatif dan tidak signifikan terhadap terhadap financial distress. Sedangkan Return On Asset (ROA) dan Capital Adequacy Ratio (CAR)berpengaruh positif dansignifikan terhadap terhadap financial distress.

Kata Kunci: Non Performing Loan (NPL), Loan to Deposit Ratio (LDR), Good Corporate Governence (GCG), Return On Asset (ROA), Biaya Operasional terhadap Pendapatan Operasional (BOPO), Capital Adequacy Ratio (CAR), Financial Distress.

ANALYSIS OF THE EFFECT OF CONVENTIONAL BANK HEALTHLEVELS BASED ON RISK BASED

BANK RATING IN PREDICTING FINANCIAL DISTRESS ON

INDONESIAN BANKING

This study aims to determine and analyze the effect of Non Performing Loan (NPL), Loan to Deposit Ratio (LDR), Good Corporate Governence (GCG), Return On Asset (ROA), Operating Expenses to Operating Income (BOPO) and Capital Adequacy Ratio (CAR) effect on to the financial distress. The sample used in this research are 30 banking companies listed on Indonesia Stock Exchange.

Data analysis method used is descriptive statistic method and multiple regression method of panel data. The results of this study indicate that simultaneously, Non Performing Loan (NPL), Loan to Deposit Ratio (LDR), Good Corporate Governence (GCG), Return On Asset (ROA), Operating Expenses to Operating Income (BOPO) and Capital Adequacy Ratio (CAR) simultaneously have a significant effect on financial distress. Partially Non Performing Loan (NPL), Loan to Deposit Ratio (LDR), Good Corporate Governence (GCG), and Operating Expenses to Operating Income(BOPO) havea negative and insignificant effect on financial distress. WhileReturn On Asset (ROA) dan Capital Adequacy Ratio (CAR) have a positive and significant effect on financial distress.

Keywords: Non Performing Loan (NPL), Loan to Deposit Ratio (LDR), Good Corporate Governence (GCG), Return On Asset (ROA), Operating Expenses to Operating Income (BOPO), Capital Adequacy Ratio (CAR), Financial Distress.

Segala puji syukur peneliti panjatkan kehadirat Tuhan Yang Maha Esa atas segala rahmat dan karunia-Nya peneliti masih diberikan kesehatan sehingga dapat menyelesaikan skripsi yang berjudul “Analisis Pengaruh Tingkat Kesehatan Bank Konvensional Berdasarkan Risk Based Bank Rating Dalam Memprediksi Financial Distress Pada Perbankan Yang Terdaftar Di Bursa Efek Indonesia Periode 2013–2017” untuk memperoleh gelar Sarjana Ekonomi di Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Skripsi ini peneliti persembahkan untuk Ayahanda, Mulyadi dan IbundaSitinur Asiah yang telah membesarkan, mendidik dan memberikan dukungan, dan doa yang tak henti-hentinya kepada peneliti. Selama proses penyusunan skripsi ini peneliti menyadari banyak mendapat bantuan dan bimbingan dari berbagai pihak.

Untuk itu peneliti mengucapkan terima kasih sebesar-besarnya kepada:

1. Bapak Prof. Dr. Ramli, SE, MS, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Amlys Syahputra Silalahi, SE, M.Si, danBapak Doli Muhammad Ja’far Dalimunthe, SE, M.Si, selaku Ketua dan Sekretaris Departemen/Program Studi S1 Manajemen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Ibu Dra. Nisrul Irawati, MBA, selaku Dosen Pembimbing yang telah membantu dan memberikan bimbingan, dukungan, arahan kepada peneliti dalam penyelesaian skripsi ini.

4. Ibu Beby Kendida Hasibuan, SE, M.Si, selaku Dosen Penguji I yang telah memberikan arahan dan masukan dalam menyelesaikan skripsi ini.

6. Untuk seluruh Dosen dan Pegawai Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara untuk setiap jasa-jasanya selama perkuliahan.

7. Terimakasih kepada rekan-rekan khususnya bagi Manajemen Ekstensi 2016 grup A dan Konsentrasi Manajemen Keuangan yang telah memberikan semangat kepada peneliti.

8. Teman-teman seperjuangan dalam bimbingan skripsi Raufima, Putri Sitompul, Sara, dan Yadi serta teman-temanku Rika dan Dhanas.

9. Sahabat-sahabat terbaikdan terkasih Christiani, Dinda, Natika, Theresia, Etika dan Susi yang senantiasa menolong dan selalu memberikan semangat.

Akhir kata peneliti berharap skripsi ini bermanfaat bagi para pembaca dan dapat dipergunakan untuk menambah pengetahuandan bahan masukan pengetahuan dan bahan masukan bagi penelitian selanjutnya.

Medan, Januari 2019 Peneliti,

Siti Hardianti 160521105

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR GRAFIK... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN ... 1

1.1 Latar belakang ... 1

1.2 Rumusan Masalah ... 10

1.3 Tujuan Penelitian ... 11

1.4 Manfaat Penelitian ... 12

BAB II TINJAUAN PUSTAKA ... 13

2.1 Uraian Teoritis ... 13

2.1.1 Bank ... 13

2.1.2 Laporan Keuangan ... 14

2.1.3 Financial Distress ... 17

2.1.4 Kesehatan Bank ... 24

2.1.5 Risk Based Bank Rating ... 27

2.2 Penelitian Terdahulu ... 36

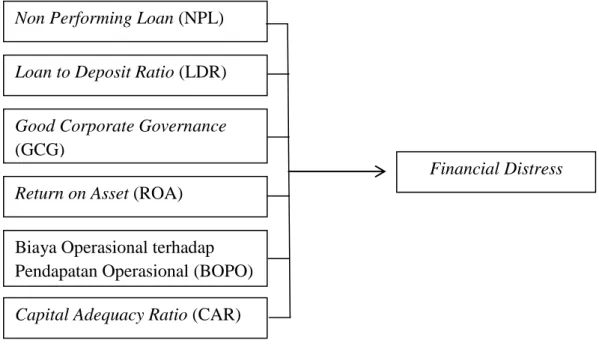

2.3 Kerangka Konseptual ... 38

2.4 Hipotesis Penelitian ... 41

BAB III METODE PENELITIAN ... 43

3.1 Jenis Penelitian ... 43

3.2 Tempat dan Waktu Penelitian ... 43

3.3 Batasan Operasional ... 43

3.4 Definisi Operasional ... 44

3.5 Populasi dan Sampel Penelitian ... 47

3.5.1 Populasi ... 47

3.5.2 Sampel ... 47

3.6 Jenis dan Sumber Data ... 48

3.7 Teknik Pengumpulan Data ... 48

3.8 Teknik Analisis Data ... 48

3.8.1 Analisis Statistik Deskriptif ... 49

3.8.2 Analisis Regresi Data Panel ... 49

3.9 Uji Hipotesis ... 52

3.9.1 Uji Signifikansi Pengaruh Serempak (Uji F) .. 52

3.9.2 Uji Signifikansi Pengaruh Parsial (Uji t) ... 53

3.9.3 Koefisien Determinasi (R2) ... 55

4.2.1 Analisis Deskriptif ... 60

4.2.2 Analisis Regresi Data Panel ... 70

4.3 Uji Hipotesis ... 75

4.3.1 Uji Secara Serempak (Uji F) ... 76

4.3.2 Uji Secara Parsial (Uji t) ... 77

4.3.3 Uji Koefisien Determinasi (R2) ... 78

4.4 Pembahasan ... 78

BAB V KESIMPULAN DAN SARAN ... 86

5.1 Kesimpulan ... 86

5.2 Saran ... 87

DAFTAR PUSTAKA... 89

DAFTAR LAMPIRAN... 92

No Tabel Judul Halaman

1.1 Perkembangan NPL, ROA, BOPO, CAR, dan GCG 7

1.1 Predikat kesehatan bank berdasarkan NPL 30

1.2 Predikat kesehatan bank berdasarkan LDR 31

1.3 Bobot faktor GCG 33

1.4 Peringkat Komposit GCG 33

1.5 Predikat kesehatan bank berdasarkan ROA 34

1.6 Predikat kesehatan bank berdasarkan BOPO 35

1.7 Predikat kesehatan bank berdasarkan CAR 36

1.8 Penelitian Terdahulu 36

3.1 Operasional Variabel 46

3.2 Kriteria Pemilihan Sampel 48

4.1 Profil Perusahaan Sektor Perbankan 56

4.2 Hasil Statistik Deskriptif 60

4.3 Hasil Uji Metode Common Effect Model 70

4.4 Hasil Uji Fixed Effect Model 71 4.5 Hasil Uji Random Effect Model 72 4.6 Hasil Uji Chow 73

4.7 Hasil Uji Hausman 73

4.8 HasilUji F, Uji t dan Uji Koefisisen Determinasi 76

No Gambar Judul Halaman 2.1 Kerangka Konseptual ... 41

No Grafik Judul Halaman 4.1 Grafik Persentase Financial Distress dengan menggunakan

Altman Z-Score 65

No LampiranJudul Halaman

1 Daftar Populasi dan Sampel Bank Konvensional 92

2 Perkembangan NPL, LDR, GCG, ROA, BOPO,dan CAR 93

3 Hasil Statistik Deskriptif 97

4 Persentase Financial Distress 97

5 Hasil Uji Common Effect Model (CEM) 98

6 Hasil Uji Fixed Effect Model(FEM) 99

7 Hasil Uji Random Effect Mode(REM) 100

8 Hasil Uji Chow 101

9 Hasil Uji Hausman 101

10 HasilUji F, Uji t dan Uji Koefisisen Determinasi 101

BAB I PENDAHULUAN

1.1 Latar Belakang

Perkembangan ekonomi di suatu negara sangat bergantung pada perkembangan dan peran lembaga keuangan seperti perbankan. Peranan utama sebuah perbankan yaitu bank dapat menjalankan fungsi intermediasi keuangan dalam menghimpun dana dari pihak luar dan menyalurkannya kembali kepada pihak tertentu yang membutuhkan. Fungsi intermediasi sebuah bank dapat berjalan baik dengan mengandalkan prinsip kepercayaan dari masyarakat. Oleh karena itu bank juga disebut sebagai agent of trust yaitu lembaga keuangan yang menjalankan kegiatan operasionalnya tergantung pada sumber dana dari masyarakat. Keberlangsungan usaha sebuah bank bergantung pada kepercayaan masyarakat. Hilangnya kepercayaan masyarakat terhadap perbankan sebagai lembaga intermediasi akan menimbulkan tekanan–tekanan dalam sektor keuangan (financial distress) yang mengarah pada kebangkrutan (Hermansyah, 2014).

Financial distress atau sering disebut dengan kesulitan keuangan, terjadi sebelum suatu perusahaan benar-benar mengalami kebangkrutan. Financial distress merupakan kondisi dimana keuangan perusahaan dalam keadaan tidak sehat atau rawan kebangkrutan, dimulai ketika perusahaan tidak dapat memenuhi jadwal pembayaran atau ketika proyeksi arus kas yang mengindikasikan bahwa perusahaan tersebut tidak dapat memenuhi kewajibannya(Brigham & Daves, 2003)

Berdasarakan kodifikasi kesehatan bank bahwa bank yang diduga mengalami kesulitan keuangan (financial distress)menandakan bank masuk

kedalam kategori kurang sehat. Hal ini yang menyebabkan fungsi intermediasi akan terganggu, maka sumber pembiayaan bagi masyarakat untuk kegiatan konsumsi dan investasi dalam perekonomian akan terbatas, sehingga lalu lintas sistem pembayaran menjadi tidak lancar dan tidak efisien yang akhirnya dapat menurunkan kesehatan bank. Kesehatan bank merupakan syaratpenting untuk menjaga kepercayaanmasyarakat,menjalankan kegiatanoperasional perbankan, serta menciptakanstabilitas moneter danmakroekonomi.Namun, salah satu penyebab terjadinya financial distress itu sendiri adalah ketidakpastian kondisi perekonomian suatu negara(Rodoni & Ali, 2014).

Fenomena krisis ekonomi dan moneter di Indonesia pada tahun 1997 merupakan suatu pukulan yang sangat berat bagi sistem perekonomian Indonesia.

Dalam periode tersebut, banyak lembaga-lembaga keuangan, termasuk perbankan mengalami kesulitan. Ini ditandai dengan pencabutan ijin usaha 16 bank pada tanggal 1 November 1997. Disusul dengan krisis keuangan dunia menjadi semakin memburuk sejak Oktober 2008. Hal ini tercermin dari kerugian kredit yang melonjak sebagai akibat insolvabilitas dan penutupan operasi beberapa perusahaan keuangan raksasa, pengalihan risiko dan ketatnya likuiditas global.

Adanya penutupan bank IFI dengan CAR -35,92%.Dan kemudian penyelamatan yang pernah terjadi pada Bank Centurypada tahun 2008, yang memiliki kredit macet atau Non Performing Loan diatas 5% dan memiliki Capital Adequacy Ratio sebesar -3,53% (Sejarah Bank Indonesia, 2010).

Berawal dari terjadinya likuidasi (LDR) terhadap beberapa Bank membuat sektor perbankan banyak disorot. Besarnya perolehan LDR membawa pengaruh

terhadap profitabilitas Bank (ROA), namun hal tersebut menambah risiko pada Bank. Apalagi dengan ada indikasi besarnya efisien biaya operasional yang dikeluarkan Bank (BOPO), meningkatnya Non Performing Loan (NPL), dan penurunan kecukupan modal (CAR) sebagai akibat penarikan dana oleh investor luar negeri menyebabkan krisis perbankan rentan terjadi. Akibat dari krisis tersebut adanya guncangan sistem keuangan global yang berdampak pada sektor perbankan di Indonesia, terutama untuk bank konvensional. Perbankan konvensional banyak mengalami dampak negatif dari krisis ekonomi global yang terjadi, dikarenakan Bank Konvensional Indonesia memiliki integritas yang tinggi dengan sistem keuangan global. Selain itu, bank konvensional sangat berpengaruh terhadap fluktuasi nilai tukar dan tingkat suku bunga. Bunga yang telah ditentukan ini jumlahnya lebih besar daripada jumlah bunga yang diterima dari kredit, sehingga menimbulkan negative spread. Hal-hal tersebut yang mengakibatkan banyak bank konvensional yang mengalami kesulitan keuangan (financial distress).

Krisis tahun 1997 dan 2008, memberikan gambaran bahwa pentingnya kesehatan bank. Kesehatan bank menurut Bank Indonesia sesuai dengan Undang–

Undang RI No. 7 Tahun 1992 tentang perbankan pasal 29 adalah bank dikatakan sehat apabila bank tersebut memenuhi ketentuan kesehatan bank dengan memperhatikan aspek permodalan, kualitas aset, kualitas manajemen, Kualitas Rentabilitas, Likuiditas, Solvabilitas dan aspek lain yang berhubungan dengan usaha bank. Penilaian tingkat kesehatan bank dihitung dengan metode yang telah ditetapkan oleh Bank Indonesia No.13/1/PBI/2011 yang menyebutkan bahwa bank wajib melakukan penilaian sendiri (self assesment) tingkat kesehatan bank

dengan menggunakan pendekatan Risk Bank Based Rating dimana cakupan penilaian meliputi faktor-faktor Profil Risiko (risk profile), Good Corporate Governance (GCG), Rentabilitas (earnings), dan Permodalan (capital).

Penilaian tingkat kesehatan didasarkan pada risiko-risiko bank dan dampak yang ditimbulkan pada kinerja bank secara keseluruhan.Risiko yang timbul dapat mempengaruhi laporan keuangan, artinya apabila bank dapat mengantisipasi kemungkinan risiko-risiko yang terjadi hal tersebut tidak akan berpengaruh terhadap laporan keuangan yang akan berakibat kesulitan keuangan (financial distress). Salah satu jenis risiko yang dapat mempengaruhi financial distress adalah risiko kredit.

Risiko Kredit adalah risiko akibat kegagalan debitur atau pihak lain dalam memenuhi kewajiban kepada bank. Bank memberikan pinjaman kepada nasabah, namun ketika gagal memenuhi kewajibannya maka kredit bermasalah akan muncul dan mempengaruhi laba yang akan didapatkan bank. Rasio keuangan yang digunakan untuk mengukur risiko kredit adalahNon Performing Loan (NPL).

Semakin besar jumlah kredit bermasalah yang dimiliki oleh sebuah bank maka kondisi perkreditan bank tersebut akan semakin buruk dan berpotensi menimbulkan masalah keuangan, (Siamat, 2005). Berdasarkan Surat Edaran BI No.13/24/DPNP standar maksimum atas rasio Non Performing Loan atau termasuk dalam kategori “Sehat” adalah sebesar 5%.

Risiko lainnya yang dapat mempengaruhi financial distress suatu bank adalah risiko likuiditas. Rasio keuangan untuk mengukur risiko ini adalah Loan to Deposit Ratio (LDR) merupakan rasio yang mengukur perbandingan jumlah kredit

yang diberikan bank dengan dana yang diterima oleh bank, yang menggambarkan kemampuan bank dalam membayar kembali penarikan dana oleh deposan dengan mengandalkan kredit yang diberikan sebagai sumber likuiditasnya (Rivai, Basir, Sudarto, & Veithzal, 2013). Semakin tinggi rasio ini, semakin rendahnya kemampuan likuiditas bank yang bersangkutan sehingga kemungkinan suatu bank dalam kondisi bermasalah akan semakin besar. Berdasarkan Surat Edaran BI No.6/23/DPNP standar maksimum atas rasio yang disarankan untuk rasio Loan to Deposit Ratio (LDR) adalah sebesar 85%-100% atau termasuk dalam kategori

“Cukup Sehat”.

Alasan mengapa bank dikatakan sehat atau tidaknya mungkin lebih disebabkan oleh strategi yang diterapkan. Artinya, kesehatan bank banyak ditentukan oleh karakteristik strategi dan manajerialnya. Strategi tersebut diantaranya juga mencakup strategi penerapan sistem Good Corporate Governance (GCG). Penerapan sistem Good Corporate Governance (GCG) bertujuan untuk mengidentifikasi permasalahan secara dini, karena apabila bank mampu menerapkan GCG sesuai standar yang telah ditetapkan maka kemungkinan bank menghadapi kondisi bermasalah semakin kecil. Penilaian terhadap faktor good corporate governance (GCG) berdasarkan Surat Edaran Bank Indonesia No.

15/15/DPNP berlandaskan pada tiga aspek governance, yaitu governance structure, governance process, dan governance outcome. Urutan peringkat faktor good corporate governance (GCG) yang lebih kecil mencerminkan penerapan good corporate governance (GCG) yang lebih baik. Berdasarkan Surat Edaran BI No.

13/24/DPNP standar maksimum atas peringkat komposit faktor Good Corporate

Governance dengan nilai < 2,5 atau termasuk dalam kategori “Baik”.

Pencapaian bank yang sehat mampu menghasilkan laba seperti melalui peningkatan efisiensi dan volume penjualan. Kemampuan bank untuk mendukung kegiatan operasional dan permodalan bank merupakan tujuan faktor Rentabilitas/Earning.Faktor Earning diproksikan dengan rasio Return on Assets (ROA). Semakin besar ROA, semakin besar pula tingkat keuntungan yang dicapai bank sehingga kemungkinan suatu bank dalam kondisi bermasalah semakin kecil (Rivai, Basir, Sudarto, & Veithzal, 2013). Berdasarkan Surat Edaran BI No.13/24/DPNP standar minimum rasio return on assets 1,5% atau termasuk dalam kategori “Sehat”.

Untuk mendapatkan laba, setiap bank harus melakukan kegiatan operasionalnya dengan efisien. Rasio untuk mengukur tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan opersionalnya adalah Biaya Operasional terhadap Pendapatan Operasional (BOPO) (Rivai, Basir, Sudarto, &

Veithzal, 2013). Semakin besar rasio ini berarti semakin tidak efisien biaya operasional yang dikeluarkan oleh bank dan bank dalam kondisi bermasalah semakin besar. Berdasarkan Surat Edaran BI No.6/23/DPNP standar maksimum atas rasio BOPOatau termasuk dalam kategori “Cukup Sehat” adalah sebesar 94%-96%.

Modal (Capital) merupakan faktor yang paling penting bagi bank untuk menjalankan kegiatan operasionalnya. Tingkat kecukupan modal adalah hal yang harus diperhatikan oleh bank karena dengan adanya modal yang cukup, maka kerugian-kerugian yang mungkin akan dialami oleh bank bisa ditangani dan dapat juga digunakan sebagai cadangan apabila bank mengalami krisis. Rasio yang

digunakan adalah Capital Adequacy Ratio (CAR). Besar kecilnya CAR ditentukan oleh kemampuan bank menghasilkan laba serta komposisi pengalokasian dana pada aktiva sesuai dengan tingkat risikonya (Rivai, Basir, Sudarto, & Veithzal, 2013). Berdasarkan Surat Edaran BI No.13/24/DPNP standar minimum rasio capital adequacy ratio adalah sebesar 8% atau termasuk dalam kategori “Sehat”.

Dengan melaksanakan penilaian tingkat kesehatan bank, diharapkan bank mampu mengidentifikasi masalah sejak dini, melakukan tindak lanjut perbaikan yang sesuai dan lebih cepat. Tingkat kesehatan bank dapat dinilai dari beberapa indikator. Salah satu indikator utama yang dijadikan dasar penilaian adalah laporan keuangan bank yang bersangkutan. Berdasarkan laporan keuangan akan dapat dihitung sejumlah rasio yang digunakan untuk mengukur kinerja bank.

Berikut adalah perkembangankinerja bank konvensional yang terdaftar di Bursa Efek Indonesia periode 2013-2017.

Tabel 1.1

Perkembangan NPL, LDR,GCG, ROA,BOPO, dan CAR Perusahaan Perbankan yang Terdaftar di Bursa

Efek Indonesia

Nama Bank Tahun NPL (%) LDR (%) GCG ROA (%) BOPO (%) CAR(%) Bank J Trust

Indonesia Tbk 2013 12,28 96,31 4,00 -7,58 173,80 14,03

(BCIC) 2014 12,24 71,14 4,00 -4,97 135,91 13,48

2015 3,71 85,00 2,00 -5,37 143,68 15,49

2016 6,98 96,33 2,00 -5,02 128,26 15,28

2017 2,94 88,87 2,00 0,80 93,87 14,15

Bank QNB

Indonesia Tbk 2013 0,23 113,30 1,45 0,09 100,57 18,74

(BKSW) 2014 0,31 93,47 1,36 1,05 88,90 15,10

2015 2,59 112,54 1,36 0,87 90,95 16,18

2016 6,86 94,54 1,81 -3,34 137,94 16,46

2017 1,85 70,37 1,27 -3,72 143,76 20,30

Tabel 1.1 menunjukkan pada BKSW rasio NPL tahun 2016 sebesar 6,86% termasuk dalam kategori “Cukup Sehat”. Sedangkan pada BCIC, rasio NPL tertinggi terjadi ditahun 2013 sebesar 12,28 % dan 2014 sebesar 12,24%

termasuk dalam kategori “Tidak Sehat”. Artinya kondisi NPL suatu bank tinggi maka akan memperbesar biaya pencadangan aktiva produktif maupun biaya lainnya sehingga berpotensi terhadap kerugian bank. Hal ini tidak memenuhi standar terbaik dari Bank Indonesia karena melebihi batas maksimum atas rasio Non Performing Loan (NPL)yang ditetapkan.

Rasio LDR pada BCIC mengalami fluktuasi dari tahun ke tahun yang masih pada dalam kategori “Cukup Sehat”. Sedangkan pada BKSW, rasio LDR tertinggi pada tahun 2013 sebesar 113,30% dan 2015 sebesar 112,54% dalam kategori “Kurang Sehat”. Artinya perbankan tidak memiliki likuiditas yang cukup memadai untuk menutup kewajibannya terhadap nasabah (DPK). Hal ini tidak memenuhi standar terbaik dari Bank Indonesia karena melebihi batas maksimum atas rasioLoan to Deposit Ratio (LDR)yang ditetapkan.

Penilaian GCG pada pada BCIC terjadi nilai tertinggi pada tahun 2014- 2013 sebesar 4,00 termasuk dalam kategori “Tidak Baik”. Hal ini tidak memenuhi standar terbaik dari Bank Indonesia karena melebihi batas maksimum peringkat komposit faktor Good Corporate Governance(GCG) yang ditetapkan.

Sedangkan pada BKSW tahun 2013-2017 mengalami fluktuatif yang stabil dibawah batas maksimum yang ditentukan. Artinya urutan peringkat faktor good corporate governance(GCG) yang lebih kecil mencerminkan penerapan good corporate governance (GCG) yang lebih baik

Rasio ROA pada BCIC tahun 2013-2016 mengalami penurunan yang drastis. Penurunan tertinggi pada tahun 2013 dengan -7.58%. Sedangkan pada BKSW pada tahun 2017 terjadi penurunan tertinggi sebesar -3.72% dan tahun 2016 sebesar 3,34% termasuk dalam kategori “Tidak Sehat”. Penurunan aset serta kerugian bank yang signifikan akan mengakibatkan bank bermasalah. Bank berarti tidak dapat mengelola aset dengan baik sehingga keuntungan yang dihasilkan pun menjadi menurun. Hal ini tidak memenuhi standar terbaik dari Bank Indonesia karena melebihi batas minimum atas rasio return on assets (ROA)yang ditetapkan.

Rasio BOPO pada BCIC pada tahun 2017 sebesar 93,87% masih dalam kategori “Cukup Sehat”. Namun pada tahun 2013-2016 dengan nilai >100%.

Sedangkan pada BKSW terjadi pada tahun 2013 sebesar 100,57% dan kembali meningkat pada tahun 2016 sebesar 137,94% sedangkan 2017 sebesar 143,76%

termasuk dalam kategori “Tidak Sehat”. Artinya nilai BOPO yang tinggi mengindikasikan biaya operasional yang dimiliki oleh bank lebih besar daripada pendapatan operasional yang didapatkannya. Jika nilai biaya operasionalnya lebih kecil maka bank tersebut dapat menutupi biaya operasional dengan pendapatan operasionalnya yang berarti bank dapat mengelola kegiatannya secara efisien sehingga dapat meningkatkan nilai profitabilitasnya. Hal ini tidak memenuhi standar terbaik dari Bank Indonesia karena melebihi batas maksimum atas rasio BOPOyang ditetapkan.

Rasio CAR pada BCIC dan BKSW dari tahun ke tahun mengalami fluktuasi peningkatan. Yang dikategorikan “Sehat” karena tidak dibawah 9%

berdasarkan Surat Edaran BI No.13/24/DPNP. Rasio CAR yang tinggi

menunjukkan kinerja bank dalam memberikan kredit semakin baik sehingga meningkatkan kesehatan bank dan proses menyalurkan dana kepada masyarakat serta penghimpunan dana berjalan efektif.

Gambaran pada Tabel 1.1 menunjukkan penilaian tingkat kesehatan bank menggunakan indikator kuantitatif dan kualitatif dalam metode Risk Based Bank Rating (RBBR), bahwa BCIC dan BKSW masih dapat beroperasi dari tahun 2013- 2017. Meskipun pada priode tertentu masih berada di bawah standar kriteria sehat.

Apabila indikator kuantitatif dan kualitatif secara terus-menerus berada dibawah standar yang telah ditetapkan hal tersebut dapat mengganggu fungsi Bank sebagai lembaga intermediary sehingga hal tersebut dapat menimbulkan kondisi kesulitan keuangan (financial distress) yang mengarah pada kebangkrutan.

Berdasarkan fenomena dan teori yang telah dijelaskan, maka peneliti tertarik untuk melakukan penelitian mengenai “Analisis Pengaruh Tingkat Kesehatan Bank Konvensional Berdasarkan Risk Based Bank Rating Dalam Memprediksi Financial Distress Pada Perbankan Yang Terdaftar Di Bursa Efek Indonesia Periode 2013–2017”.

1.2 Rumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan diatas, maka perumusan masalah dari penelitian ini adalah:

1. Apakah Non Performing Loan, Loan to Deposit Ratio, Good Corporate Governence, Return On Asset, Biaya Operasional terhadap Pendapatan Operasional dan Capital Adequacy Ratio secara serempak berpengaruh signifikan terhadap financial distress ?

2. Apakah Non Performing Loan (NPL) berpengaruh terhadap financial distress ? 3. Apakah Loan to Deposit Ratio (LDR) berpengaruh terhadap financial distress ? 4. Apakah Good Corporate Governance (GCG) berpengaruh terhadap

financial distress ?

5. Apakah Return on Asset (ROA) berpengaruh terhadap financial distress ? 6. Apakah Biaya Operasional terhadap Pendapatan Operasional

(BOPO)berpengaruh terhadap financial distress ?

7. Apakah Capital Adequacy Ratio (CAR) berpengaruh terhadap financial distress ?

1.3 Tujuan Penelitian

Adapun tujuan penelitian ini adalah sebagai berikut:

1. Menganalisis Non Performing Loan, Loan to Deposit Ratio, Good Corporate Governence, Return On Asset dan Biaya Operasional terhadap Pendapatan Operasional, dan Capital Adequacy Ratio terhadap financial distres.

2. Menganalisis pengaruh terhadap Non Performing Loan (NPL) terhadap financial distress.

3. Menganalisis pengaruh terhadap Loan to Deposit Ratio (LDR) terhadap financial distress.

4. Menganalisis pengaruh Good Corporate Governance (GCG) terhadap financial distress.

5. Menganalisis pengaruh Return on Asset (ROA) terhadap financial distress.

6. Menganalisis pengaruh Biaya Operasional terhadap Pendapatan Operasional (BOPO)terhadap financial distress.

7. Menganalisis pengaruh Capital Adequacy Ratio (CAR) terhadap financial distress.

1.4 Manfaat Penelitian

Penelitian ini dilakukan dengan harapan akan dapat memberikan manfaat, tidak hanya bagi penulis tetapi juga bagi pihak-pihak lain. Adapun manfaat penelitian ini antara lain :

1. Bagi pihak Bank

Dapat digunakan sebagai salah satu alat atau tolak ukur untuk menilai kinerja keuangannya. Jika terdapat sektor yang kurang optimal maka pihak Bank dapat memperbaikinya sehingga hal tersebut dapat mengurangi atau mengantisipasi agar tidak terjadinya financial distress.

2. Bagi Investor

Dapat digunakan sebagai bahan pertimbangan untuk memilih Bank mana yang sekiranya tepat untuk melakukan investasi, dilihat dari tingkat likuiditas atau kesehatan suatu Bank.

3. Bagi bidang Akademis

Dapat dijadikan rujukan atau referensi jika nanti ingin melakukan penelitian dengan objek yang sama.

BAB II

TINJAUAN PUSTAKA

2.1 Uraian Teoritis 2.1.1 Bank

1. Pengertian Bank

Istilah bank bukan hal yang asing dalam pembicaraan masyarakat pada saat ini. Pada umumnya masyarakat mendefinisikan bank adalah tempat untuk menyimpan atau menabung dan meminjam dana. Secara sederhana Bank dapat diartikan sebagai “lembaga keuangan yang kegiatan utamanya adalah menghimpun dana dari masyarakat dan menyalurkan kembali dana tersebut ke masyarakat serta memberikan jasa bank lainnya” (Kasmir, 2012). Menurut Undang-Undang RI Nomor 10 Tahun 1998 tentang perbankan, yang dimaksud dengan bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

2.

Fungsi BankMenurut Undang-Undang RI Nomor 10 Tahun 1998, bank mempunyai tugas pokok yaitu mendorong kelancaran produksi dan pembangunan, dan membantu pemerintah dalam hal mengatur, menjaga, dan memelihara stabilitas nilai rupiah, serta memperluas kesempatan kerja guna peningkatan taraf hidup orang banyak.

development, dan agent of services(Latumaerissa, 2014).

a. Agent of Trust

Aktivitas yang dilakukan bank didasarkan atas asas kepercayaan.

Kepercayaan dalam menghimpun dana ataupun dalam penyaluran dana dan berkaitan dengan masalah keamanan dana masyarakat yang ada di setiap bank.

b. Agent of Development

Fungsi ini berkaitan dengan tanggung jawab dalam menunjang kelancaran transaksi ekonomi yang dilakukan oleh setiap pelaku ekonomi. Kegiatan bank berupa menghimpun dan menyalurkan dana merupakan hal yang sangat diperlukan bagi lancarnya perekonomian di sektor riil. Dapat disimpulkan bahwa bank berfungsi untuk menjembatani semua kepentingan pelaku ekonomi dalam transaksi ekonomi yang dilakukan.

c. Agent of Services

Selain menghimpun dan menyalurkan dana kepada masyarakat, bank juga memberikan penawaran jasa-jasa perbankan yang lain kepada masyarakat.

Jasa-jasa tersebut antara lain berupa jasa transfer (payment order), jasa kotak pengaman (safety box), dan jasa lainnya.

2.1.2 Laporan Keuangan

1. Pengertian Laporan Keuangan

Laporan keuangan merupakan produk akhir dari proses akuntansi. Informasi mengenai kondisi keuangan dan hasil operasi suatu perusahaan dilihat dari laporan keuangannya. Oleh karena itu, laporan keuangan dapat dipakai

sebagai alat untuk berkomunikasi antara berbagai pihak yang berkepentingan terhadap perusahaan. Pengertian laporan keuangan menurut Standar Akuntansi Keuangan (2009) yaitu: Laporan keuangan merupakan bagian dari proses pelaporan keuangan. Laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan perubahan posisi keuangan (yang dapat disajikan dalam berbagai cara, misalnya, sebagai laporan arus kas, atau laporan arus dana), catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan. Disamping itu juga termasuk skedul dan informasi tambahan yang berkaitan dengan laporan tersebut, misalnya, informasi keuangan segmen industri dan geografis serta pengungkapan pengaruh perubahan harga.

2. Jenis-jenis Laporan Keuangan

Sama seperti lembaga lainnya, bank juga memiliki beberapa jenis laporan keuangan yang disajikan sesuai dengan SAK dan SKAPI. Artinya, laporan keuangan dibuat sesuai dengan standar yang telah ditentukan. Dalam praktiknya, jenis-jenis laporan keuangan bank dimaksud adalah sebagai berikut (Kasmir, 2012):

a. Neraca

Neraca merupakan laporan yang menunjukkan posisi keuangan bank pada tanggal tertentu. Posisi keuangan dimaksudkan adalah posisi aktiva (harta), pasiva (kewajiban dan ekuitas) suatu bank.

b. Laporan Komitmen dan Kontinjensi

Laporan komitmen merupakan suatu ikatan atau kontrak yang berupa janji yang tidak dapat dibatalkan secara sepihak (irrevocable) dan harus

dilaksanakan apabila persyaratan yang disepakati bersama dipenuhi.

Contoh laporan komitmen adalah komitmen kredit, komitmen penjualan atau pembelian aktiva bank dengan syarat repurchase agrement (repo), sedangkan laporan kontijensi merupakan tagihan atau kewajiban bank yang kemungkinan timbulnya tergantung pada terjadi atau tidak terjadinya satu atau lebih peristiwa di masa yang akan datang.

c. Laporan Laba Rugi

Laporan laba rugi merupakan bagian dari laporan keuangan bank yang menggambarkan hasil usaha bank dalam suatu priode tertentu sehingga menghasilkan suatu laba bersih.

d. Laporan Arus Kas

Laporan arus kas merupakan laporan yang menunjukkan semua aspek yang berkaitan dengan kegiatan bank, baik yang berpengaruh langsung maupun tidak langsung terhadap kas.

e. Catatan Atas Laporan Keuangan

Merupakan laporan yang berisi catatan tersendiri mengenai Posisi Devisa Neto, menurut jenis mata uang dan aktivitas lainnya.

f. Laporan Keuangan Gabungan dan Konsolidasi

Merupakan laporan dari seluruh cabang-cabang bank yang bersangkutan, baik yang ada di dalam negeri maupun di luar negeri, sedangkan laporankonsolidasi merupakan laporan bank yang bersangkutan dengan anak perusahaannya.

2.1.3 Financial Distress

1. Pengertian Financial Distress

Financial distress merupakan kondisi dimana keuangan perusahaan dalam keadaan tidak sehat atau rawan kebangkrutan, dimulai ketika perusahaan tidak dapat memenuhi jadwal pembayaran atau ketika proyeksi arus kas yang mengindikasikan bahwa perusahaan tersebut tidak dapat memenuhi kewajibannya (Brigham & Daves, 2003). Sedangkan menurut Fachrudin (2008), kesulitan keuangan perusahaan (corporate financial distress) adalah suatu keadaan perusahaan yang tidak dapat memenuhi kewajibannya.

Berdasarkan pengertian di atas, dapat disimpulkan bahwa financial distress atau kesulitan keuangan adalah situasi dimana arus kas operasi perusahaan tidak memadai untuk melunasi kewajiban-kewajiban lancar (seperti hutang dagang atau beban bunga) dan perusahaan terpaksa melakukan tindakan perbaikan.

2. Penyebab Financial Distress

Secara umum kegiatan perusahaan dapat dianggap sebagai suatu proses arus dana. Dengan mendasar kepada pengertian arus dana ini dapat dikatakan bahwa financial distress merupakan keburukan dari bisnis perusahaan.

Kepekaan perusahaan terhadap tekanan kondisi ekonomi makro merupakan inti dari risiko sistematis. Salah satu penyebab tejadinya financial distress adalah keburukan dalam pengelolaan bisnis (mismanagement)perusahaan tersebut dan ketidakpastian kondisi perekonomian suatu negara. Penyebab financial distress terbagi atas 2 faktor (Rodoni & Ali, 2014):

a. Faktor Keuangan Perusahaan

1) Faktor Ketidakcukupan Modal dan Kekurangan Modal

Ketidakseimbangan aliran penerimaan uang yang bersumber pada penjualan atau penagihan piutang dengan pengeluaran untuk membiayai operasi perusahaan tidak mampu menarik dana untuk memenuhi kekurangan dana tersebut, maka perusahaan akan berada pada kondisi tidak likuid.

2) Besarnya Beban Hutang dan Bunga

Apabila perusahaan menarik dana dari luar misalnya kredit dari bank untuk menutupi kekurangan dana, maka masalah likuiditas perusahaan dapat teratasi untuk sementara waktu.

3) Menderita Kerugian

Pendapatan yang diperoleh perusahaan harus mampu menutupi seluruh biaya yang dikeluarkan dan menghasilkan laba bersih.

Besarnya laba bersih sangat penting bagi perusahaan untuk melakukan reinvestasi, sehingga akan menambah kekayaan bersih perusahaan dan meningkatkan return on equity untuk menjamin kepentingan pemegang saham.

b. Faktor Ekonomi Makro

1) IHSG (Indeks Harga Saham Gabungan)

IHSG diperkenalkan pertama kali tanggal 1 April 1983 sebagai indikator pergerakan harga saham biasa maupun saham preferen.

Indeks pasar ini merupakan alat ukur kinerja sekuritas khususnya saham yang listing di bursa yang digunakan oleh bursa-bursa di dunia. IHSG

digunakan untuk mengukur kerja saham.

2) Inflasi

Inflasi memiliki suatu pengertian suatu proses meningkatnya harga- harga secara umum dan terus-menerus. Dengan kata lain inflasi merupakan proses suatu peristiwa dan bukan tinggi-rendahnya tingkat harga. Artinya harga yang dianggap tinggi belum tentu menunjukkan inflasi, dianggap inflasi jika terjadi proses kenaikan harga yang terus menerus dan saling mempengaruhi.

3) Nilai Tukar

Globalisasi mendorong investasi lintas negara disamping untuk tujuan diversifikasi, oleh karena itu risiko mata uang merupakan faktor ketidakpastian yang dihadapi investor atau apabila melakukan investasi di pasar global. Nilai tukar Rupiah terhadap US Dollar mempunyai hubungan positif dan signifikan dalam mempengaruhi return saham.

Dan return saham mempengaruhi kondisi financial distress perusahaan.

3. Antisipasi Kondisi Financial Distress

Tidak semua perusahaan yang kesulitan keuangan (financial distress) akan masuk file kebangkrutan. Sebelum kebangkrutan benar-benar terjadi, maka baik perusahaan ataupun manajemen harus melakukan antisipasi dengan cara sebagai berikut (Fachrudin, 2008):

a. Belajar dari sejarah, krisis atau resesi datang 10 tahun sekali atau lebih.

Perusahaan dapat memperkirakan kapan saat yang tepat memulai investasi jangka panjang, kapan mulai menggunakan hutang bank atau

mengeluarkan obligasi, seberapa lama jatuh temponya, dan berapa banyak hutang yang digunakan

b. Perusahaan perlu melakukan manajemen risiko dengan baik. Risiko dapat dikurangi dengan hedging financial. Instrument hedging dapat digunakan adalah future, kontrak forward dan opsi.

c. Melakukan efisiensi, mengimplementasikan teknologi terpadu, menelaah kembali kebijakan penjualan kredit dan meningkatkan kolektibilitas dan melakukan pengawasan yang baik.

4. Metode Prediksi Financial Distress

Altman adalah orang yang pertama yang menerapkan (MDA) Multiple Discriminant Analysis. Analisis Z-Score Altman, melakukan penerapan analisis rasio keuangan yang masih terbatas karena dilakukan secara terpisah, artinya setiap rasio diuji secara terpisah. Untuk mengatasi keterbatasan analisa rasio tersebut, Altman telah mengkombinasikan beberapa rasio manjadi model prediksi dengan teknik statistik yaitu analisis diskriminan yang digunakan untuk memprediksi kebangkrutan perusahaan dangan metode Altman Z-Score.

Model Z-Scores yang dikembangkan oleh Altman tidak stagnan tanpa ada perubahan sedikitpun. Beberapa tahun setelah penemuan model Altman yang pertama, Edward I Altman merusaha mengembangkan model baru agar model analisis kebangkrutan Z-Scores bisa diterapkan tidak hanya pada perusahaan manufaktur go publicsaja melainkan dapat diterapkan ke perusahaan nonmanufaktur baik yang go public maupun perusahan privat. Sehingga hingga saat ini Model Altman sudah berkembang dan memiliki tiga variasi model yaitu,

model Altman Pertama, Model Altman Revisi, dan Model Altman Mofifikasi.

a. Model Altman Pertama

Pada tahun 1968 Altman berhasil menemukan model prediksi kebangkrutan yang pertama dan model ini dinamai Model Altman Pertama (Z-Scores).

Persamaan yang dipakai dalam analisis prediksi kebangkrutan model Altman pertama adalah:

Z = 1,2X1 + 1,4X2 + 3,3X3 + 0,6X4 + 0,999X5 Keterangan:

Z = bankrupcy index

X1 = working capital to total asset X2 = retained earnings to total asset

X3 = earning before interest and taxes to total asset X4 = market value of equity to book value of total debt X5 = sales to total asset.

b. Model Altman Revisi

Revisi yang dilakukan oleh Altman pada model pertama merupakan penyesuaian yang dilakukan agar model prediksi kebangkrutan ini tidak hanya untuk perusahaan manufaktur go public melainkan juga dapat diaplikasikan untuk perusahaan-perusahaan di sektor swasta. Model yang lama mengalami perubahan pada salah satu variabel yang digunakan.

Altman mengubah pembilang market value of equity pada X4 menjadi book value of equity karena perusahaan privat tidak memiliki harga pasar untuk ekuitasnya.

Z’= 0,717X1 + 0,847X2 + 3,108X3 + 0,42X4 + 0,988X5 c. Model Altman Modifikasi

Melakukan modifikasi dan menyempurnakan kembali model Altman Z- Scores agar dapat digunakan oleh semua jenis perusahaan seperti perusahaan manufaktur, non manufaktur, dan perusahaan penerbit obligasi baik perusahaan privat maupun perusahaan go public. Model Z- score modifikasi, mengeliminasi variable X5 (sales to total asset.) karena rasio ini sangat bervariatif pada bidang industri dengan ukuran asset yang berbeda- beda seperti perbankan. Berikut persamaan Z-Score yang di Modifikasi (Altman, 2000) :

Z = 6,56X1 + 3,26X2 + 6,72X3 + 1,05X4

Di mana:

X1 = working capital to total assets (modal kerja/total aset) X2 = retained earning to total assets (laba ditahan/total aset)

X3 = earning before interest and tax to total assets (pendapatan sebelum dikurangi bunga dan pajak/total aset)

X4 = book value of equity to book value of total debt (nilai buku ekuitas/nilai buku hutang)

Z = overall index

Menurut Rudianto (2013), klasifikasi perusahaan didasarkan pada nilai z- score modifikasi adalah:

1) Nilai Z < 1,1 = “Zona Berbahaya” Artinya perusahaan dalam kondisi bangkrut (mengalami kesulitan keuangan dan risiko tinggi).

2) Nilai 1,1 <Z <2,60 = “Zona Abu – abu.” Artinya perusahaan dalam kondisi rawan (grey area). Pada kondisi ini, perusahaan mengalami masalah keuangan yang harus di tangani dengan cara yang tepat.

3) Nilai Z > 2,60 = “Zona Aman” Artinya perusahaan dalam kondisi sehat sehingga kemungkinan kebangkrutan sangat kecil terjadi.

Dari rumus tersebut, dapat diketahui bahwa analisis diskriminan terdiri dari empat unsur yang masing-masing mencerminkan kinerja keuangan perusahaan, yaitu :

1) Working Capital to Total Asset (X1)

Rasio ini menunjukkan kemampuan perusahaan untuk menghasilkan modal kerja bersih dari keseluruhan total aktiva yang dimilikinya.

Rasio ini dihitung dengan membagi modal kerja bersih dengan total aktiva. Modal kerja bersih diperoleh dengan cara aktiva lancar dikurangi dengan kewajiban lancar.

2) Retained Earning to Total Asset (X2)

Rasio ini menunjukkan kemampuan perusahaan untuk menghasilkan laba ditahan dari total aktiva perusahaan. Laba ditahan merupakan laba yang tidak dibagikan kepada para pemegang saham. Dengan kata lain, laba ditahan menunjukkan berapa banyak pendapatan perusahaan yang tidak dibayarkan dalam bentuk dividen kepada para pemegang saham.

3) Earnings Before Interest and Taxes to Total Assets (X3)

Rasio ini menunjukkan kemampuan perusahaan untuk menghasilkan

laba dari aktivitas perusahaan, sebelum pembayaran pajak dan bunga.

4) Book Value of Equity to Book Value of Debt(X4)

Mengukur rasio ekuitas dibandingkan dengan total liabilitas, menunjukkan berapa banyak nilai aset dapat menurun sebelum liabilitas melebihi asetnya dan perusahaan menjadi insolvent.

2.1.4 Kesehatan Bank

1. Pengertian Kesehatan Bank

Kesehatan suatu bank merupakan kepentingan semua pihak yang terkait, baik pemilik dan pengelola bank, masyarakat pengguna jasa bank, maupun bank Indonesia. Pembina dan pengawas bank-bank sebagai perpanjangan tangan dari pihak pemerintah. Bank yang sehat akan mempengaruhi sistem perekonomian suatu Negara secara menyeluruh, mengingat bank mengatur peredaran dana ibarat “jantung” yang mengatur peredaran darah ke seluruh tubuh manusia.

Menurut Budisantoso (2014), kesehatan suatu bank dapat diartikan sebagai kemampuaan suatu bank untuk melakukan kegiatan operasioanal perbankan secara normal dan mampu memenuhi semua kewajibannya dengan baik dengan cara – cara yang sesuai dengan peraturan perbankan yang berlaku.

Pengertian tentang kesehatan bank diatas merupakan suatu batasaan yang sangat luas karena kesehatan bank memang mencakup kesehatan bank untuk melaksanakan seluruh kegiatan usaha perbankan. Kegiatan tersebut meliputi:

a. Kemampuan menghimpun dana dari masyarakat, dari lembaga lain, dan dari modal sendiri.

b. Kemampuan mengelola dana.

c. Kemampuan untuk menyalurkan dana ke masyarakat.

d. Kemampuan memenuhi kewajiban kepada masyarakat, karyawan, pemilik modal dan pihak lain.

e. Pemenuhan peraturan perbankan yang berlaku.

2. Peraturan Kesehatan Bank

Berdasarkan Undang-Undang Nomor 10 tahun 1998 tentang perbankan, pembinaan dan pengawasan bank dilakukan oleh bank Indonesia, menetapkan bahwa :

a. Bank wajib memelihara tingkat kesehatan bank sesuai dengan ketentuan kecukupan modal, kualitas aset, kualitas manajemen, likuiditas, rentabilitas, solvabilitas, dan aspek lain yang berhubungan dengan usaha bank, dan wajib melakukan kegiatan usaha sesuai dengan prinsip kehati–hatian.

b. Dalam memeberikan kredit atau pembiayaan berdasarkan prinsip syariah dan melakukan kegiatan usaha lainnya, bank wajib menempuh cara – cara yang tidak merugikan bank dan kepentingan nasabah yang mempercayakan dananya kepada bank.

c. Bank wajib menyampaikan kepada Bank Indonesia segala keterangan dan penjelasan menegnai usahanya menurut tata cara yang ditetapkan oleh Bank Indonesia.

d. Bank atas permintaan Bank Indonesia, wajib memberian kesempatan bagi pemeriksaan buku – buku dan berkas – berkas milik bank tersebut, serta wajib memberikan bantuan dalam rangka memperoleh

kebenarandari segala keterangan, dokumen, dan penjelasan yang dilaporkan oleh bank tersebut.

e. Bank Indonesia melakukan pemeriksaan terhadap bank, baik secara berkala maupun setiap waktu apabila diperlukan. Bank Indonesia dapat menugaskan akuntan publik untuk dan atas nama Bank Indonesia melaksanakan pemeriksaan terhadap bank.

f. Bank wajib untuk menyampaikan kepada Bank Indonesia neraca, perhitungan laba rugi tahunan dan penjelasannya, serta laporan berkala lainnya, dalam waktu dan bentuk yang ditetapkan oleh Bank Indonesia.

Neraca dan laporan laba rugi tahunan tersebut wajib terlebih dahulu diaudit oleh akuntan publik.

g. Bank wajib mengumumkan neraca dan perhitungan laba rugi dalam waktu dan bentuk yang diteapkan oleh Bank Indonesia.

3. Prinsip–Prinsip Umum Penilaian Tingkat Kesehatan Bank Umum Berdasarkan Surat Edaran No.13/24/DPNP pada 25 Oktober 2011 Tentang Penilaian tingkat kesehatan bank umum dijelaskan manajemen bank perlu memeperhatikan prinsip–prinsip umum berikut ini sebagai landasan dalam menilai tingkat kesehatan bank.

a. Berorientasi Risiko

Penilaian tingkat kesehatan didasarkan pada risiko – risiko bank dan dampak yang ditimbulkan pada kinerja bank secara keseluruhan. Hal ini dilakukan dengan cara mengidentifikasi faktor internal maupun eksternal yang dapat meningkatkan risiko atau mempengaruhi kinerja keuangan bank pada saat

ini dan dimasa yang akan datang.

b. Proporsionalitas

Penggunaan parameter/indikator dalam tiap faktor penilaian tingkat kesehatan bank dilakukan dengan memperhatikan karakteristik dan kompleksitas usaha bank. Parameter/indikator penilaian tingkat kesehatan bank dalam surat edaran ini merupakan standar minimum yang wajib digunakan dalam menilai tingkat kesehatan bank.

c. Materialitas dan Signifikansi

Bank perlu memperhatikan materialitas atau signifikansi faktor penilaian tingkat kesehatan bank yaitu Profil Risiko, GCG, Rentabilitas, dan Permodalan serta signifikansi parameter atau indikator penilaian pada masing–masing faktor dalam menyimpulkan hasil penilaian dan menetapkan peringkat faktor.

d. Komprehensif dan Terstruktur

Proses penilaian dilakukan secara menyeluruh dan sistematis serta difokuskan pada permasalahan utama bank. Analisis dilakukan secara terintegrasi, yaitu dengan mempertimbangkan keterkaitan antar resiko dan antar faktor penilaian tingkat kesehatan bank serta perusahaan anak yang wajib dikonsolidasikan.

2.1.5 Risk-Based Bank Rating

Berdasarkan peraturan Bank Indonesia No 13/1/PBI/2011, metode penilaian kesehatan bank dengan pendekatan berdasarkan risiko (risk-based bank rating) merupakan metode penilaian tingkat kesehatan bank menggantikan metode

penilaian yang sebelumnya yaitu metode yang berdasarkan capital, asset, management, earning, liquidity dan sensitivity to market risk (CAMELS).

Perbedaan metode CAMELS dengan RBBR terletak pada komponen risk profile, yang mana penilaian faktor risk profile merupakan penilaian terhadap risiko inheren dan kualitas penerapan manajemen risiko dalam aktivitas operasional bank. Faktor asset, liqudity, dan sensitivity to market risk pada camels termasuk dalam bagian risk profile dalam metode rbbr. Komponen lain dari management dalam metode CAMELS yakni manajemen risiko dan manajemen kepatuhan termasuk dalam risk profile Metode RBBR sedangkan GCG sebagai komponen yang dinilai tersendiri.

Dalam Surat Edaran BI No.6/23/DPNP disebutkan bahwa Bank Indonesia menyempurnakan metode penilaian tingkat kesehatan bank umum dengan metode RBBR untuk mendorong perlunya peningkatan efektivitas penerapan Manajemen risiko dan GCG. Tujuannya adalah agar bank mampu mengidentifikasi permasalahan secara lebih dini, melakukan tindak lanjut perbaikan yang sesuai dan lebih cepat, serta menerapkan GCG dan manajemen risiko yang lebih baik sehingga bank lebih tahan lama menghadapi krisis.

Bank wajib melakukan penilaian tingkat kesehatan bank secara konsolidasi dengan menggunakan pendekatan risiko (risk-based bank rating) sebagaimana dimaksud dalam Paragraf 2 ayat (3), dengan cakupan penilaian terhadap empat faktor yaitu risk profil, good corporate governance, earnings, dan capital. faktor-faktor tersebut menjadi istilah yang sering digunakan dengan kata lain metode RGEC, berdasarkan Surat Edaran BI No 13/24/DPNP adalah

sebagai berikut:

1. Risk Profile (Profil Risiko)

Risk Profile (profil risiko) menjadi dasar penilaian tingkat bank pada saat ini dikarenakan setiap kegiatan yang dilaksanakan oleh bank sangat memungkinkan akan timbulnya risiko. Bank Indonesia menjelaskan risiko- risko yang diperhitungkan dalam menilai tingkat kesehatan bank dengan metode Risk-Based Bank Rating dalam Surat Edaran Bank Indonesia No 13/24/DNPN pada tanggal 25 Oktober 2013 terdiri dari:

a. Risiko Kredit

Risiko Kredit adalah Risiko akibat kegagalan debitur dan/atau pihak lain dalam memenuhi kewajiban kepada bank.Risiko kredit pada umumnya terdapat pada seluruh aktivitas bank yang kinerjanya bergantung pada kinerja pihak lawan (counterparty), penerbit (issuer), atau kinerja peminjam dana (borrower).

1) NPL (Non Performing Loan)

Kredit bermasalah menimbulkan risiko kredit.“Kredit bermasalah diartikan sebagai pinjaman yang mengalami kesulitan pelunasan akibat adanya faktor kesengajaan dan atau karena faktor eksternal di luar kemampuan kendali debitur”, (Siamat, 2005). Semakin besar jumlah kredit bermasalah yang dimiliki oleh sebuah bank maka kondisi perkreditan bank tersebut akan semakin buruk dan berpotensi menimbulkan masalah keuangan. Tingginya NPL menunjukkan ketidakmampuan bank umum dalam proses penilaian

sampai dengan pencairan kredit kepada debitur. Rasio NPL dapat dihitung menggunakan rumus sebagai berikut:

Tabel 2.1

Predikat kesehatan bank berdasarkan NPL

No Rasio NPL Predikat

1 0% <NPL < 2% Sangat Sehat 2 2% <NPL<5% Sehat 3 5% <NPL <8% Cukup Sehat 4 8% <NPL < 11% Kurang Sehat

5 NPL>11% Tidak Sehat

Sumber : SE BI No.13/24/DPNP

b. Risiko Pasar

Risiko Pasar adalah Risiko pada posisi neraca dan rekening administratif termasuk transaksi derivatif, akibat perubahan dari kondisi pasar, termasuk Risiko perubahan harga option.

c. Risiko Operasional

Risiko Operasional adalah Risiko akibat ketidakcukupan dan/atau tidak berfungsinya proses internal, kesalahan manusia, kegagalan sistem, dan/atau adanya kejadian eksternal yang mempengaruhi operasional Bank.

d. Risiko Likuiditas

Risiko Likuiditas adalah Risiko akibat ketidakmampuan bank untuk memenuhi kewajiban yang jatuh tempo dari sumber pendanaan arus kas, dan/atau dari aset likuid berkualitas tinggi yang dapat diagunkan, tanpa mengganggu aktivitas dan kondisi keuangan bank.Risiko likuiditas juga dapat disebabkan oleh ketidakmampuan bank melikuidasi aset tanpa terkena diskon yang material karena tidak adanya pasar aktif atau adanya gangguan

pasar (market disruption) yang parah.

1) LDR (Loan to Deposit Ratio)

Rasio Loan to Deposit Ratio (LDR) digunakan dalam pengukuran risiko likuiditas. Rasio ini untuk mengukur perbandingan jumlah kredit yang diberikan bank dengan dana yang diterima oleh bank, yang menggambarkan kemampuan bank dalam membayar kembali penarikan dana oleh deposan dengan mengandalkan kredit yang diberikan sebagai sumber likuiditasnya (Rivai, Basir, Sudarto, &

Veithzal, 2013). Semakin tinggi rasio ini, semakin rendahnya kemampuan likuiditas bank yang bersangkutan sehingga kemungkinan suatu bank dalam kondisi bermasalah akan semakin besar. Rasio LDR dapat dihitung menggunakan rumus sebagai berikut:

Tabel 2.2

Predikat kesehatan bank berdasarkan LDR

No Rasio LDR Predikat

1 50% < LDR ≤ 75% Sangat Sehat 2 75% < LDR ≤ 85% Sehat 3 85% < LDR ≤ 100% Cukup Sehat 4 100% < LDR ≤ 120% Kurang Sehat

5 LDR > 120% Tidak Sehat

Sumber : SE BI No.6/23/DPNP

e. Risiko Hukum

Risiko Hukum adalah Risiko yang timbul akibat tuntutan hukum dan/atau kelemahan aspek yuridis. Risiko ini juga dapat timbul antara lain karena ketiadaan peraturan perundang - undangan yang mendasari atau kelemahan perikatan, seperti tidak dipenuhinya syarat sahnya

kontrak atau agunan yang tidak memadai f. Risiko Stratejik

Risiko Stratejik adalah Risiko akibat ketidaktepatan Bank dalam mengambil keputusan dan/atau pelaksanaan suatu keputusan stratejik serta kegagalan dalam mengantisipasi perubahan lingkungan bisnis

g. Risiko Kepatuhan

Risiko Kepatuhan adalah Risiko yang timbul akibat bank tidak mematuhi dan/atau tidak melaksanakan peraturan perundang-undangan dan ketentuan yang berlaku.

h. Risiko Reputasi

Risiko Reputasi adalah Risiko akibat menurunnya tingkat kepercayaan stakeholder yang bersumber dari persepsi negatif terhadap Bank.

2. Good Corporate Governance (GCG)

Berdasarkan Surat Edaran BI No. 15/15/DPNP Jakarta, 29 April 2013 kepada Semua Bank Umum Konvensional di Indonesia Perihal Pelaksanaan Good Corporate Governance (GCG) bagi bank umum. Penilaian terhadap faktor GCG dalam metode RBBR didasarkan ke dalam tiga aspek utama yaitu, governance structure, governance process, dan governance output, yaitu : a. Governance stucture mencakup pelaksanaan tugas dan tanggung jawab

Dewan Komisaris dan Dewan Direksi serta kelengkapan dan pelaksanaan tugas komite.

b. Governance process mencakup fungsi kepatuhan bank, penanganan benturan kepentingan, penerapan fungsi audit intern dan ekstern, penerapan

manajemen risiko termasuk sistem pengendalian intern, penyediaan dana kepada pihak terkait dan dana besar, serta rencana strategis bank.

c. Govenance output mencakup transparansi kondisi keuangan dan non keuangan, laporan pelaksanaan GCG yang memenuhi prinsip Transparancy, Accountability, Responsibility, Indepedency, dan Fairness (TARIF)” . Pembobotan faktor-faktor GCG oleh Bank Indonesia sebagai berikut:

Tabel 2.3 Bobot Faktor GCG

No Faktor Bobot

(a)

Peringkat (b)

Nilai (a)x(b) 1 Tugas dan tanggung jawab yang dilaksanakan oleh

Dewan Komisaris

10,00 2 Tugas dan tanggung jawab yang dilaksanakan

OlehDireksi

20,00 3 Kelengkapan dan pelaksanaan tugas Komite 10,00

4 Penanganan benturan kepentingan 10,00

5 Fungsi kepatuhan yang diterapkan oleh Bank 5,00 6 Fungsi audit intern yang diterapkan oleh bank 5,00 7 Fungsi audit ekstern yang diterapkan oleh bank 5,00 8 Fungsi manajemen risiko termasuk sistem

Pengendalianintern

7,50 9 Penyediaan dana kepada pihak terkait (related

party)Dandebitur besar (large exposures)

7,50 10 Kondisi keuangan dan non keuangan, laporan

pelaksanaan Good Corporate Governance dan pelaporan internal yangtransparan

15,00

11 Rencana Strategis Bank 5,00

Nilai Komposit 100%

Sumber : SE BI No. 9/12/ DPNP

Hasil dari pembobotan yang telah dilakukan terhadap seluruh faktor kemudian dijumlahkan dan diperingkatkan sebagai berikut:

Tabel 2.4

Peringkat Komposit GCG

Peringkat Nilai Komposit Predikat 1 Nilai Komposit < 1,5 Sangat Baik 2 1,5<Nilai Komposit<2,5 Baik

3 2,5<Nilai Komposit<3,5 Cukup Baik 4 3,5< Nilai Komposit < 4,5 Kurang Baik 5 Nilai Komposit>4,5 Tidak Baik Sumber : SE BI No.13/24/DPNP

3. Earning (Rentabilitas)

Penilaian rentabilitas merupakan penilaian terhadap kondisi dan kemampuan rentabiltas bank untuk mendukung kegiatan operasionalnya dan permodalan. Penilaian faktor rentabilitas bank dapat menggunakan parameter diantaranya sebagai berikut:

a. ROA (Return on Asset)

Rasio ini digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh keuntungan (laba sebelum pajak) yang dihasilkan dari rata-rata total aset bank yang bersangkutan. Semakin besar ROA, semakin besar pula tingkat keuntungan yang dicapai bank dari semakin baiknya posisi bank dari pengunaan asetsehingga kemungkinan suatu bank dalam kondisi bermasalah semakin kecil(Rivai, Basir, Sudarto, & Veithzal, 2013).Laba sebelum pajak adalah laba bersih dari kegiatan operasional sebelum pajak. Sedangkan rata- rata total asset adalah rata-rata volume usaha atau aktiva. Rasio ini dirumuskan sebagai berikut:

Tabel 2.5

Predikat kesehatan bank berdasarkan ROA

No Rasio ROA Predikat

1 2% < ROA Sangat Sehat

2 1,25% < ROA < 2% Sehat 3 0,5% < ROA ≤ 1,25% Cukup Sehat 4 0% < ROA ≤ 0,5% Kurang Sehat

5 ROA ≤ 0% Tidak Sehat

Sumber : SE BI No.13/24/DPNP

b. Biaya Operasional terhadap Pendapatan Operasional (BOPO)

Rasio BOPO digunakan untuk mengukur tingkat efisiensi dan kemampuan

bank dalam melakukan kegiatan opersionalnya (Rivai, Basir, Sudarto, &

Veithzal, 2013). BOPO diukur dari perbanding biaya operasional terhadap pendapatan operasional. Beban operasional adalah biaya yang dikeluarkan oleh bank dalam menjalankan aktivitas usaha pokoknya seperti biaya bunga, biaya tenaga kerja, biaya pemasaran, dan lain-lain. Pendapatan operasional merupakan pendapatan utama bank yaitu pendapatan bunga yang diperoleh dari penempatan dana dalam bentuk kredit dan penempatan operasi lainnya.

Semakin besar rasio ini berarti semakin tidak efisien biaya operasional yang dikeluarkan oleh bank dan bank dalam kondisi bermasalah semakin besar.

Rumus untuk perhitungan rasio BOPO adalah sebagai berikut:

Tabel 2.6

Predikat kesehatan bank berdasarkan BOPO

No Rasio BOPO Predikat

1 50-75% Sangat sehat

2 76-93% Sehat

3 94-96% Cukup sehat

4 96-100% Kurang sehat

5 >100% Tidak sehat

Sumber : SE BI No.6/23/DPNP

4. Faktor permodalan (Capital)

Tujuan faktor ini untuk mengevaluasi kecukupan modal bank dalam mengcover eksposur risiko saat ini dan mengantisipasi eksposur risiko yang akan datang.

Faktor permodalan (Capital) dapat dinilai dengan menggunakan rasio keuanganyakni Capital Adequecy Ratio (CAR). Penilaian terhadap faktor permodalanmeliputi kecukupan modal dan pengelolaan modal tersebut