ANALISIS BEBERAPA FAKTOR YANG MEMPENGARUHI

PENGHIMPUNAN DANA MASYARAKAT PADA

BANK SYARIAH DI INDONESIA

SKRIPSI

Diajukan Kepada Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur Untuk Menyusun Skripsi S-1 Jurusan Ilmu Ekonomi

Oleh :

Lailatul Rohmah

0811010011/FE/IE

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL ”VETERAN”

JAWA TIMUR

2012

SKRIPSI

ANALISIS BEBERAPA FAKTOR YANG MEMPENGARUHI TINGKAT SUKU BUNGA DEPOSITO BERJANGKA PADA

BANK UMUM DI JAWA TIMUR

Disusun Oleh :

MAULITA SUSANTI

0811010019/FE/IE

Telah Dipertahankan Dihadapan Dan Diterima Oleh Tim Penguji Skripsi Jurusan Ilmu Ekonomi Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur Pada Tanggal 30 maret 2012

Pembimbing : Tim Penguji : Pembimbing Utama Ketua

Prof.Dr.H.Djohan Mashudi, SE.MS Prof.Dr.H.Djohan Mashudi, SE.MS Sekretaris

Drs. Ec. Wiwin Priana, MT Anggota

Drs. Ec. H. M. Taufik, MM

Mengetahui

Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

Drs. H. Dhani Ichsanuddin Nur, MM NIP. 196309241989031001

KATA PENGANTAR

Assalamu’alaikum Wr.Wb.

Segala puji dan syukur Alhamdulilah atas kehadirat Allah SWT yang telah melimpahkan segala rahmat, hidayah, dan karunia-Nya, sehingga penulis dapat menyelesaikan skripsi ini dengan mengambil judul “ANALISIS BEBERAPA FAKTOR YANG MEMPENGARUHI PENGHIMPUNAN DANA MASYARAKAT PADA BANK SYARIAH DI INDONESIA”.

Penyusunan skripsi ini merupakan salah satu kewajiban mahasiswa dalam menempuh ujian skripsi dan memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Jurusan Ilmu Ekonomi Studi Pembangunan Nasional “Veteran” Jawa Timur di Surabaya.

Terwujudnya skripsi ini tidak lepas dari bantuan, bimbingan serta pengarahan dari berbagai pihak terutama Bapak Prof. Dr. H. Djohan Mashudi, SE.MS selaku dosen pembimbing. Maka kesempatan ini penulis dengan kerendahan hati yang tulus ikhlas mengucapkan terima kasih yang sebesar-besarnya kepada yang terhormat :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP selaku Rektor Utama Universitas Pembangunan Nasional “VETERAN“ Jawa Timur , yang telah memberikan banyak bantuan berupa sarana fasilitas perijinan dan guna pelaksanaan skripsi ini.

2. Bapak Dr. Dhani Ichsanuddin Nur, SE, MM selaku Dekan Fakultas Ekonomi Pembangunan Nasional “VETERAN “ Jawa Timur.

4. Bapak Prof. Dr. H. Djohan Mashudi, SE.MS selaku Dosen Pembimbing Utama yang telah banyak meluangkan waktunya dalam memberikan suatu bimbingan, pengarahan, dorongan, masukan, dan saran dengan tidak bosan-bosannya kepada penulis dalam menyelesaikan skripsi ini.

5. Bapak dan Ibu Dosen serta Staf Karyawan Fakultas Ekonomi Pembangunan Nasional “VETERAN“ Jawa Timur yang telah memberikan banyak pengetahuan selama masa perkuliahan dan membantu dalam menyelesaikan penyusunan skripsi ini.

6. Bapak dan Ibu Bank Indonesia Surabaya dan Badan Pusat Statistik Surabaya.

7. Kedua Orang Tuaku beserta Semua Anggota Keluargaku yang tercinta, tiada kata yang bisa saya ucapkan selain kata terima kasih yang sebesar-besarnya yang telah memberikan curahan kasih sayangnya selama ini, yang telah memberikan dukungan, doa, semangat, dan dorongan moral serta spiritualnya yang tulus kepada penulis, sehingga dapat menyelesaikan studi dan skripsi ini dengan sebaik-baiknya.

8. Terimakasih kepada para teman-teman saya yang telah memberi support dan dukungan kepada saya yang telah membantu mengerjakan skripsi hingga selesai,

Penulis menyadari bahwa dengan terbatasnya pengalaman serta kemampuan maka memungkinkan sekali bahwa apa yang telah disajikan masih banyak kekurangan dan jauh dari sempurna, namun demikian skripsi ini diusahakan sesuai dengan kemampuan penulis. Oleh karena itu, penulis mengharapkan kritik dan saran dari pembaca dan semoga skripsi ini memberikan manfaat bagi yang membutuhkan serta bagi pembaca untuk penelitian selanjutnya.

Surabaya , 12 Maret 2012

Penulis

DAFTAR ISI

HALAMAN

KATA PENGANTAR... i

DAFTAR ISI... iv

DAFTAR GAMBAR DAN TABEL... vii

ABSTRAKSI... ix

BAB I PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 8

1.3. Tujuan Penelitian ... 9

1.4. Manfaat Penelitian ... 9

BAB II TINJAUAN PUSTAKA 2.1. Hasil Penelitian Terdahulu... 10

2.2. Landasan Teori... 13

2.2.1. Pengertian Bank ... 13

2.2.1.1. Fungsi dan Tugas Pokok Bank ... 15

2.2.2. Bank Syariah... 17

2.2.2.1. Pengertian Bank Syariah ... 17

2.2.2.2. Fungsi Bank Syariah ... 19

2.2.2.3. Sumber Dana Bank Syariah... 19

2.2.2.4. Kegiatan Usaha Bank Syariah ... 26

2.2.2.5. Produk Operasional Bank Syariah ... 30

2.2.2.6. Produk Penghimpunan Dana Bank Syariah ... 30

2.2.2.7. Produk Penyaluran Dana Bank Syariah ... 32

2.2.2.8. Produk Jasa Bank Syariah ... 36

2.2.3.1. Pengertian Tabungan Masyarakat ... 38

2.2.3.2. Menabung di Bank Syariah ... 39

2.2.3.3. Jenis Tabungan pada Bank Syariah... 41

2.2.4. Bagi Hasil ... 44

2.2.4.1. Sistem Bagi Hasil Bank Syariah ... 44

2.2.4.2. Hubungan Nisbah Bagi Hasil dengan Penghimpunan Dana... 47

2.2.5. Jumlah Kantor Bank ... 49

2.2.5.1. Jumlah kantor Bank Syariah ... 49

2.2.5.2. Hubungan Jumlah Kantor Bank dengan Penghimpunan Dana ... 52

2.2.6. Pendapatan Perkapita... 54

2.2.6.1. Pengertian Pendapatan Perkapita ... 54

2.2.6.2. Metode Perhitungan Pendapatan Perkapita... 55

2.2.6.3. Fungsi Pendapatan Perkapita ... 56

2.2.6.4. Hubungan PDB dengan Penghimpunan Dana ... 57

2.2.7. Tingkat Inflasi ... 58

2.2.7.1. Definisi Inflasi... 58

2.2.7.2. Jenis Inflasi Menurut Sifatnya... 59

2.2.7.3. Jenis Inflasi Menurut Sebabnya ... 60

2.2.7.4. Penggolongan Inflasi Menurut Asal dari Inflasi 62 2.2.7.5. Keynesian Model... 62

2.2.7.6. Cara Mengatasi Inflasi ... 63

2.2.7.7. Hubungan Inflasi dengan Penghimpunan Dana .64 2.3. Kerangka Pikir ... 65

2.4. Hipotesis ... 68

BAB III METODE PENELITIAN 3.1. Definisi Operasional dan Pengukuran Variabel... 69

3.2. Teknik Penentuan Sampel... 71

3.3. Jenis dan Teknik Pengumpulan Data... 71

3.3.1. Jenis Data ... 71

3.3.2. Sumber Data... 71

3.3.3. Teknik Pengumpulan Data ... 72

3.4.1. Teknik Analisis... 72

3.4.2. Uji Hipotesis... 75

3.5. Uji Asumsi Klasik ... 80

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskriptif Objek Penelitian... 84

4.1.1. Perkembangan Perbankan Syariah Di Indonesia ... 84

4.2. Deskriptif Hasil Penelitian... 86

4.2.1. Perkembangan Penghimpunan Dana Bank Syariah... 86

4.2.2. Perkembangan Nisbah Bagi Hasil ... 87

4.2.3. Perkembangan Jumlah Kantor Bank... 88

4.2.4. Perkembangan Pendapatan Perkapita ... 89

4.2.5. Perkembangan Inflasi... 90

4.3 Hasil Analisis Asumsi Regresi Klasik (Blue/ Best Linier Unbiased Estimator) ... 91

4.3.1. Analisis dan Pengujian Hipotesis ... 96

4.3.2. Uji Hipotesis Secara Simultan... 97

4.3.3. Uji Hipotesis Secara Parsial ...100

4.3.4. Pembahasan ...107

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ...109

5.2 Saran ...100

DAFTAR PUSTAKA LAMPIRAN

DAFTAR GAMBAR DAN TABEL

Gambar 1. Kurva Demand Pull Inflation... 60

Gambar 2. Kurva Cosh Push Inflation... 61

Gambar 3. Kerangka Pikir ... 67

Gambar 4. Distribusi Kriteria Penerimaan dan Penolakan Hipotesis ... 77

Gambar 5. Distribusi Kriteria Penerimaan dan Penolakan Hipotesis... 79

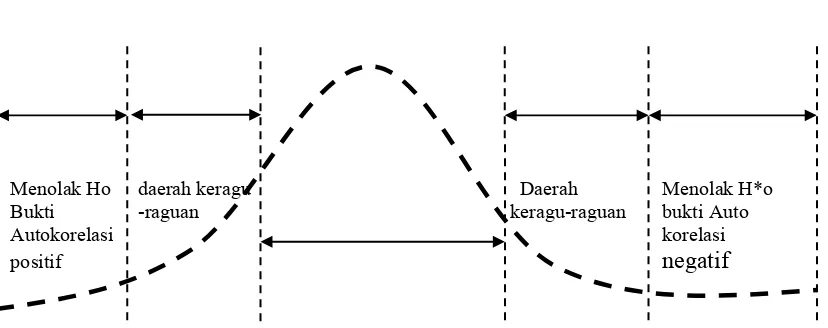

Gambar 6: Kurva Durbin-Watson... 81

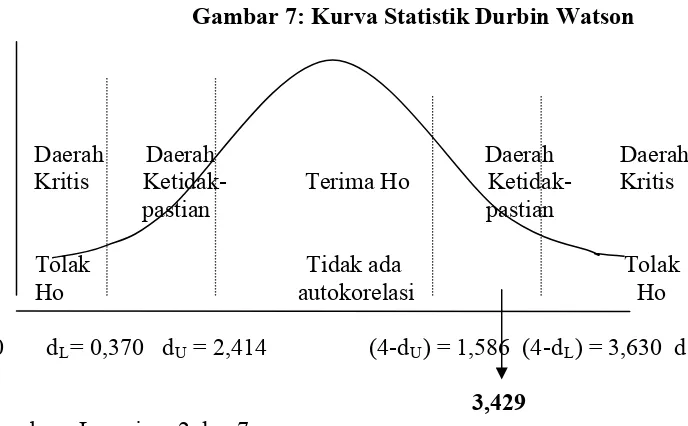

Gambar 7: Kurva Statistik Durbin-Watson... 93

Gambar 8: Distribusi Kriteria Penerimaan/Penolakan Hipotesis Secara Simultan atau Keseluruhan ... 99

Gambar 9: Kurva Distribusi Hasil Analisis secara Parsial Faktor Nisbah Bagi Hasil (X1) terhadap Penghimpunan Dana Bank Syariah (Y).101 Gambar 10: Kurva Distribusi Hasil Analisis secara Parsial faktor Jumlah Kantor Bank (X2) terhadap Penghimpunan Dana Bank Syariah (Y) ...102

Gambar 11: Kurva Distribusi Hasil Analisis secara Parsial Pendapatan Perkapita (X3) terhadap Penghimpunan Dana Bank Syariah (Y)....104

DAFTAR TABEL

Tabel 1: Perbedaan Bank Syariah dengan Bank Konvensional... 18

Tabel 2: Perbedaan Bunga dan Bagi Hasil ... 47

Tabel 3: Autokorelasi Durbin-Watson ... 82

Tabel 4: Perkembangan Penghimpunan Dana Bank Syariah Tahun 2001-2010 ... 87

Tabel 5: Perkembangan Nisbah Bagi Hasil Tahun 2001-2010 ... 88

Tabel 6: Perkembangan Jumlah Kantor Bank Tahun 2001-2010... 89

Tabel 7: Perkembangan Pendapatan Perkapita Tahun 2001-2010 ... 90

Tabel 8: Perkembangan Inflasi Tahun 2001-2010 ... 91

Tabel 9: Tes Multikolinier... 94

Tabel 10: Tes Heterokedastisitas dengan Korelasi Rank Spearman Korelasi... 95

Tabel 11: Analisis Varian (Anova)... 97

Tabel 12: Hasil Analisis Variabel Nisbah Bagi Hasil (X1), Jumlah Kantor Bank (X2), Produk Domestik Bruto (X3),dan Inflasi (X4) terhadap Penghimpunan Dana Bank Syariah ...100

ANALISIS BEBERAPA FAKTOR YANG MEMPENGARUHI PENGHIMPUNAN DANA MASYARAKAT PADA

BANK SYARIAH DI INDONESIA

Oleh: Lailatul Rohmah

abstraksi

Di Indonesia secara teknis yuridis penyebutan bank Islam mempergunakan istilah resmi “Bank Syariah” atau secara lengkap disebut “Bank berdasarkan prinsip syariah”. Indonesia sebagai negara yang mayoritas penduduk beragama Islam terbesar di dunia juga telah merasakan kebutuhan akan adanya bank yang diharapkan dapat memberikan kemudahan-kemudahan dan jasa-jasa perbankan kepada semua unit Islam dan penduduk di Indonesia yang beroperasi tanpa riba. Memperhatikan hal tersebut penelitian ini bertujuan untuk mengetahui faktor-faktor yang mempengaruhi penghimpunan dana masyarakat pada Bank Syariah di Indonesia.

Variabel yang digunakan dalam penelitian ini yaitu Jumlah Dana yang dihimpun Bank Syariah sebagai variabel terikat (Y), Nisbah Bagi Hasil (X1), Jumlah Kantor Bank (X2),

Pendapatan Perkapita (X3) serta tingkat Inflasi (X4) sebagai variabel bebas. Data yang

digunakan dalam penelitian ini adalah data sekunder dalam kurun waktu 2001-2010. Metode analisis yang digunakan adalah mengunakan asumsi klasik, selanjutnya diolah dengan menggunakan regresi linier berganda dengan program SPSS.

Hasil dari penelitian ini menjelaskan bahwa secara simultan atau bersama-sama variabel bebas yaitu, Nisbah Bagi Hasil (X1), Jumlah Kantor Bank (X2), Pendapatan

Perkapita (X3) serta tingkat Inflasi (X4) berpengaruh secara simultan dan nyata terhadap

variabel terikatnya Penghimpunan Dana Bank Syariah (Y). Berdasarkan hasil pengujian secara parsial variabel Nisbah Bagi Hasil (X1), Jumlah Kantor Bank (X2), dan tingkat Inflasi

(X4) memiliki pengaruh yang signifikan terhadap Penghimpunan dana Bank Syariah (Y).

sedangkan variabel Pendapatan Perkapita (X3) tidak berpengaruh signifikan terhadap

Penghimpunan dana Bank Syariah (Y). Serta variabel bebas yang paling dominan adalah Jumlah Kantor Bank (X2).

Keyword: Penghimpunan Dana Bank Syariah, Nisbah bagi hasil, Jumlah kantor bank, Pendapatan perkapita, Inflasi

BAB 1

PENDAHULUAN

1.1. Latar Belakang

Sudah berabad-abad lamanya ekonomi dunia didominasi oleh sistem bunga, dan hampir semua transaksi khususnya dalam perbankan dikaitkan dengan bunga. Pengalaman ratusan tahun dalam dominasi bunga telah membuktikan ketidakberdayaan sistem ini dalam menjembatani ketimpangan ekonomi, bahkan menjadi faktor terjadinya ketimpangan ini. Banyak orang kaya yang menjadi semakin kaya di atas beban orang lain, begitu juga banyak negara mencapai kemakmurannya di atas kemiskinan negara lain. Kesenjangan ekonomi semakin melebar antara negara maju dan negara berkembang, sedangkan di dalam negara berkembang kesenjangan itu semakin dalam (Antonio, 2001)

Atas fenomena seperti diatas hanya sedikit orang yang menyadari bahaya bunga bagi terciptanya keadilan ekonomi. Pemerintah diberbagai negara menjadi sangat sibuk dengan sistem bunga dan yang sudah menjadi build-in dalam sistem itu adalah sifat kapitalistik dan diskriminatif. Dan karena kelemahan sistem itu pula pemerintah di negara-negara bersangkutan menjadi sibuk menambal kekurangan itu dengan berbagai program dan peraturan yang memaksa orang yang diuntungkan agar menaruh simpati kepada orang yang merasa di rugikan dalam sistem bunga itu. (Machmud, 2010)

menetapkan bahwa perbankan di Indonesia menganut dual banking sistem, yaitu perbankan konvensional dan perbankan syariah. Perundang-undangan tersebut selanjutnya disempurnakan dengan UU No.10 tahun 1998, guna memberikan landasan hukum yang lebih jelas bagi operasional perbankan syariah nasional (Wirdyaningsih,2005).

Dalam UU tersebut tertulis kedudukan bank syariah di Indonesia secara hukum mulai menjadi kuat. Bahkan bukan hanya itu saja, disitu tertulis bahwa bank konvensional diperbolehkan membuka unit yang berbasis syariah. Sejak saat itu mulailah bermuculan bank konvensioanl yang membuka unit-unit bank syariah.

Bank islam (Islamic bank) secara umum adalah bank yang pengoperasiannya disesuaikan dengan prinsip syariat islam. Saat ini banyak istilah bank islam itu sendiri, yakni bank tanpa bunga (interest-free bank), bank tanpa riba (lariba bank). Di Indonesia secara teknis yuridis penyebutan bank Islam mempergunakan istilah resmi “Bank Syariah” atau secara lengkap disebut “Bank berdasarkan prinsip syariah”. Indonesia sebagai negara yang mayoritas penduduk beragama Islam terbesar di dunia juga telah merasakan kebutuhan akan adanya bank yang diharapkan dapat memberikan kemudahan-kemudahan dan jasa-jasa perbankan kepada semua unit Islam dan penduduk di Indonesia yang beroperasi tanpa riba. (Wibowo, 2005 ; 10)

Deregulasi paket kebijaksanaan yang dikeluarkan oleh pemerintah pada tgl, 27 Oktober 1998 telah menyebabkan perombakan secara mendasar pada struktur industri perbankan. Perbankan tersebut menyangkut beberapa hal yang diantaranya kemudahan pembukaan kantor bank yang baru, kemudahan pembukaan pembukaan kantor cabang yang baru. Akibat kebijakan tersebut adalah tumbuhnya bank-bank baru dengan suasana kompetitif yang ketat dan dengan produk-produk perbankan yang variatif serta yang menarik bagi masyarakat untuk menabung (Anonim, 2004:9).

Selain itu dengan lahirnya UU No.23/1999 tentang Bank Indonesia (BI) maka Bank Indonesia ditugaskan untuk mempersiapkan perangkat peraturan atau fasilitas-fasilitas penunjang yang mendukung operasional Bank Umum Syariah.

Kedua UU tersebut di atas menjadi dasar hukum penerapan Dual Banking System di Indonesia. Dual Banking System yang dimaksud adalah terselenggaranya dua sistem perbankan (konvensional dan syariah) secara berdampingan dalam melayani perekonomian nasional yang pelaksanaannya diatur dalam berbagai peraturan yang berlaku (Anonim, 2001:21)

Menutup tahun 2005 Bank Umum Syariah di Jawa Timur menunjukkan peranan yang semakin meningkat. Penyaluran pembiayaan pada posisi akhir Desember 2005 tercatat sebesar Rp. 1.004 miliyar dan dana yang berhasil dihimpun tercatat sebesar Rp. 1.059 miliyar dengan pertumbuhan tahunan masing-masing sebesar 19,07% dan 47,82%. Financial to Deposit Ratio (FDR) pada posisi yang sama tercatat sebesar 94,83%, jauh lebih tinggi dari LDR bank umum di Jawa Timur secara keseluruhan yang tercatat sebesar 58,50%. Sementara itu, Non Performing Financing

(NPF) sebesar 2,50%. Aset perbankan Syariah pada posisi akhir desember 2005 adalah sebesar Rp. 1.308 miliyar dengan pertumbuhan tahunan sebesar 38,975. (Anonim,2005:50)

Meski proporsi pembiayaan untuk modal kerja mendominasi pos pembiayaan perbankan umum syariah, pertumbuhan peningkatan yang signifikan disbanding pembiayaan umum syariah, pertumbuhan peningkatan yang signifikan dibandingkan pembiayaan modal kerja dan investasi. Pertumbuhan tahunan pembiayaan konsumsi tercatat 64,21% lebih tinggi dibandingkan pembiayaan investasi dan modal kerja yang masing-masing hanay sebesar 7,72% dan 9,52%. Tingginya pertumbuhan pembiayaan konsumsi merupakan imbas dari tingginya kenaikan harga yang dipicu oleh kenaikan harga bahan bakar minyak (BBM). Kondisi ini menyebabkan masyarakat di wilayah Jawa Timur memerlukan pembiayaan perbankan untuk mencukupi kebutuhannya. Dan investasi dipicu oleh kondisi dunia usaha yang semakin tidak kondusif, dampak penyerapan pembiayaan untuk kegiatan produktif cenderung mengalami penurunan. (Anonim, 2005:51)

umum di Jawa Timur pada posisi akhir Desember 2005 tercatat sebesar Rp. 132,50 triliun atau 9,01% dari total asset bank umum secara nasional yang tercatat sebesar Rp. 1.469,8 triliun. Kemudian dana pihak ketiga yang berhasil dihimpun tercatat sebesar Rp. 115,08 triliun atau 10,20% dari total dana pihak ketiga secara nasional sebesar Rp. 1.127,9 triliun. (Anonim,2006:35)

Dilihat dari jenis simpanan, simpanan berjangka (deposito) masih tetap memiliki share tertinggi sebesar Rp. 57,15 triliun (49,66%), diikuti tabungan sebesar Rp. 35,56 triliun (30,90%) dan giro sebesar Rp. 22,37 triliun (19,44%). Sementara itu apabila dilihat dari peningkatannya, jenis simpanan deposito mengalami peningkatan terbesar yaitu sebesar 50,80% diikuti oleh simpanan giro yang meningkat sebesar 4,90% sedangkan tabungan mengalami penurunan sebesar 4,79%. (Anonim,2006:37)

Sedangkan dalam penyaluran kredit bank umum di Indonesia telah menyetujui kredit baru di tahun lalu sebesar Rp. 33,87 triliun. Berdasarkan jenis penggunaanya, kredit konsumsi mengalami pertumbuhan tinggi sebesar 29,69% disusul kredit modal kerja sebesar 27,87% dan kredit investasi sebesar 12,91%. Dan dilihat dari kualitas kredit yang disalurkan, pada posisi Desember tahun 2005 tercatat sebesar 5,56% memburuk dibandingkan periode yang sama tahun sebelumnya yang tercatat sebesar 3,99%. (Anonim, 2005:35)

Jumlah jaringan kantor bank syariah dan unit usaha syariah yang beroperasi di Jawa Timur sampai dengan akhir Desember 2005 sebanyak 20 kantor cabang, 10 kantor cabang pembantu dan 9 kantor kas. (Anonim, 2005:52)

konvensional. Selain itu didukung berbagai lembaga pendidikan, pelatihan, pengkajian mengenai Bank Umum Syariahnakan mendukung keberadaan Bank Umum Syariah ini lebih aktif, apresuatif dan prospektif terhadap perkembangan ekonomi nasional maupun internasional. (Sudarsono, 2003:12)

Untuk membantu mendorong pertumbuhan ekonomi dan memperkuat fundamental perbankan nasional dalam jangka panjang, maka Bank Indonesia sebagai otoritas pengawas perbankan nasional melalui API (Arsitektur Perbankan Indonesia) telah merekomendasikan bank umum (baik konvensional maupun syariah) untuk memiliki modal minimum sebesar Rp. 100 miliar selambat-lambatnya sampai akhir tahun 2010. Untuk membantu mendorong pertumbuhan ekonomi sebesar 5% - 6% setiap tahunya, diperlukan dukungan kredit perbankan sebesar 22% setiap tahunnya. Sehingga untuk mencapai target itu diperlukan adanya penambahan modal perbankan. Tanpa adanya dukungan peningkatan modal perbankan rasanya sangat sulit untuk meningkatkan kemampuan “lending” perbankan pada level 22% setiap tahunnya. Dengan demikian bank-bank yang memiliki tingkat permodalan yang lebih rendah. Khususnya bank-bank dengan modal di bawah Rp. 100 miliar, perlu ditingkatkan tingkat modalnya menjadi minimum kapasitas “Lending” yang semakin besar. (Anonim: 2005)

Oleh karena itu perlu dilakukan penelitian tentang beberapa faktor yang mempengaruhi Penghimpunan Dana Tabungan Masyarakat pada Bank Syariah di Indonesia.

1.2. Perumusan Masalah

Apakah Nisbah Bagi Hasil, Jumlah Kantor Bank Syariah, Pendapatan Perkapita, serta Tingkat Inflasi berpengaruh secara simultan maupun parsial terhadap tabungan masyarakat pada Bank Syariah di Indonesia?

1.3. Tujuan Penelitian

Adapun tujuan penelitian yang hendak dicapai sesuai dengan latar belakang dan permasalahan yang telah dikemukakan diatas yaitu :

“Untuk mengetahui pengaruh antara nisbah bagi hasil, jumlah kantor bank, Pendapatan Perkapita serta tingkat inflasi terhadap Penghimpunan Dana Masyarakat Pada Bank Syariah di Indonesia?”

1.4. Manfaat Penelitian

1. Dapat menambah wawasan dan pengetahuan tentang sistem ekonomi Islam khususnya tentang Bank Syariah.

2. Sebagai masukan dalam menentukan kebijaksanaan tentang menghimpun dana masyarakat.

3. Penelitian ini diharapkan dapat bermanfaat bagi Fakultas Ekonomi UPN “VETERAN” guna melengkapi perbendaharaan perpustakaan.

BAB II

TINJAUAN PUSTAKA

2.1. Penelitian Terdahulu

Penelitian ini menggunakan beberapa sumber terdahulu sebagai referensi

serta bahan kajian yang berkaitan dengan penelitian sekarang.

Para peneliti tersebut adalah sebagai berikut:

Penulis juga memperoleh informasi keputusan dari peneliti sebelumnya yang

berhubungan dengan perbankan yaitu oleh:

1. Faradila, 2009 dengan judul penelitian “Analisis faktor-faktor yang

berpengaruh terhadap penghimpunan tabungan Mudharabah pada bank syariah

di Indonesia”. Variabel yang digunakan dalam penelitian ini yaitu Jumlah

Tabungan Mudharabah sebagai variabel terikat (Y), Bagi Hasil (X1), Jumlah

Penduduk (X2), Pendapatan Perkapita (X3), dan Jumlah Kantor Bank (X4)

sebagai variabel bebas. Data yang digunakan dalam penelitian ini adalah data

sekunder dalam kurun waktu 1994-2008. Metode analisis yang digunakan

adalah menggunakan asumsi klasik, selanjutnya diolah dengan menggunakan

regresi linier berganda dengan program SPSS.

2. Nurul Hidayah, 2008 dengan judul penelitian “Analisis beberapa faktor yang

mempengruhi penghimpunan dana masyarakat akad Mudharabah pada bank

syariah Mandiri di Surabaya”. Obyek yang digunakan dalam penelitian ini

jumlah dana tabungan masyarakat (Y), nisbah bagi hasil (X1), jumlah kantor

bank (X2), inflasi (X3) dan pendapatan perkapita daerah (X4). Untuk menguji

hipotesis yang diajukan digunakan uji regresi linier berganda.

3. Koko Prayitno, 2007 Dengan judul penelitian “Analisis beberapa faktor yang

mempengaruhi penghimpunan tabungan mudharabah pada bank syariah di

jawa Timur”. Secara simultan menunjukkan adanya hubungan yang nyata

antara variabel bebas Pendapatan Perkapita, Nisbah Bagi Hasil, Tingkat Suku

Bungan Bank Umum dan Jumlah Kantor Bank berpengaruh nyata terhadap

Jumlah Tabungan Mudharabah Pada Bank Syariah di Jawa Timur. Sedangkan

secara parsial, variabel pendapatan perkapita berpengaruh secara nyata

terhadap Jumlah Tabungan Mudharabah pada Bank Syariah di jawa Timur,

karena keadaan perekonomian yang belum stabil membuat masyarakat

menyisihkan sebangian pendapatannya untuk di tabung dengan motif

berjaga-jaga, variabel Nisbah Bagi Hasil berpengaruh secara nyata terhadap Jumlah

Tabungan Mudharabah pada Bank Syariah di Jawa Timur. Secara parsial

Tingkat suku Bunga dan Jumlah Kantor Bank Syariah tidak berpengaruh

secara nyata terhadap Jumlah tabungan Mudharabah pada Bank Syariah di

Jawa Timur.

4. Rio Erfand, 2011 dengan judul penelitian “Analisis Beberapa Faktor yang

mempengaruhi penghimpunan dana masyarakat pada bank syariah di

Surabaya”. Berdasarkan hasil penelitian secara simultan bahwa secara

keseluruhan faktor-faktor variabel bebas yaitu Nisbah Bagi Hasil (X1), Jumlah

Kantor Bank Syariah (X2), dan Pendapatan Perkapita (X3)berpengaruh secara

simultan dan nyata terhadap Penghimpunan dana masyarakat pada Bank

(X1) tidak berpengaruh secara nyata dan positif terhadap Penghimpunan Dana

Masyarakat Pada Bank Syariah (Y). Secara parsial Faktor Jumlah Kantor Bank

Syariah (X2) dan Pendapatan Perkapita (X3) berpengaruh secara nyata positif

terhadap Penghimpunan Dana Masyarakat Pada Bank Syariah (Y).

5. Dimaz Pradana, 2011 pengujian hipotesis penelitian ini dinyatakan bahwa

secara uji F variabel bebas Tingkat Bagi Hasil Bank Syariah (X1), Tingkat

Suku Bunga Bank Umum (X2), dan Pendapatan Perkapita (X3) berpengaruh

secara simultan dan nyata terhadap Tabungan Mudharabah, dan Giro Wadi’ah

(Y). Sedangkan dari pengujian hipotesis dinyatakan variabel (X1)

menunjukkan thitung= 3,16 > ttabel = 2,160 diketahui bahwa Tingkat Bagi Hasil

Bank Syariah merupakan variabel yang paling dominan berpengaruh nyata

terhadap Tabungan Mudharabah dan Giro Wadi’ah yang paling dominan, hal

ini disebabkan karena dengan keuntungan yang didapat nasabah sebagai

bentuk kompensasi atas dana yang dikelola bank, sehingga mengakibatkan

jumlah dana bank yang dihimpun semakin meningkat dan semakin banyak

penghasilan yang diperoleh masyarakat maka banyak masyarakat yang

menabung.

2.2 Landasan Teori

2.2.1 Pengertian Bank

Pengertian bank menurut UU No. 7 Tahun 1992 tentang perbankan

sebagaimana telah diubah dengan UU No. 10 Tahun 1998 adalah badan usaha yang

menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya

kepada masyarakat dalam bentuk kredit atau bentuk-bentuk lainnya, dalam rangka

utama bank sebagai financial intermediate maupun institute of development, atau

memberi tekanan bahwa usaha utama bank adalah menghimpun dana dalam bentuk

simpanan yang merupakan sumber dana bank dan dari segi penyaluran dananya,

hendaknya bank tidak semata-mata memperoleh keuntungan yang sebesar-besarnya

bagi pemilik tapi juga kegiatannya itu diarahkan pada peningkatan taraf hidup

masyarakat. Hal tersebut merupakan komitmen baik setiap bank yang menjalankan

usahanya di Indonesia.

Sementara itu, menurut PSAK No.31 (2004;31.1), bank didefinisikan sebagai

:

Bank adalah lembaga yang berperan sebagai perantara keuangan (financial

intermediary) antara pihak yang memiliki dana dan pihak yang memerlukan dana,

serta sebagai lembaga yang berfungsi memperlancar lalu lintas pembayaran. Falsafah

yang mendasari kegiatan usaha bank adalah kepercayaan masyarakat. Hal tersebut

tampak dalam kegiatan pokok bank yang menerima simpanan dari masyarakat dalam

bentuk giro, tabungan, serta deposito berjangka dan memberikan kredit kepada pihak

yang memerlukan dana.

Dari pengertian diatas, dapat ditarik kesimpulan bahwa sebagai perantara

keuangan (financial intermediary), bank menghimpun dana dari masyarakat yang

kelebihan dana dan kemudian menyalurkan kredit kepada masyarakat yang

kekurangan dana. Menurut Siamat (2005:6) “proses intermediasi dilakukan oleh

lembaga keuangan dengan cara membeli sekuritas primer yang diterbitkan oleh unit

defisit dan dalam waktu yang sama mengeluarkan sekuritas sekunder kepada

penabung atau unit surplus.” Sekuritas primer misalnya saham, obligasi, commercial

giro, tabungan, deposito berjangka, sertifikat deposito, polis asuransi, reksa dana , dan

sebagainya.

2.2.1.1. Fungsi dan Tugas Pokok Bank

Keberadaan bank sangat diperlukan dalam menunjang pertumbuhan ekonomi

di suatu Negara. Pada beberapa buku perbankan, suatu bank didefinisikan sebagai

lembaga keuangan yang fungsi pokoknya menghimpun dana dan menyalurkan

kembali dana tersebut kepada masyarakat yang membutuhkan dalam bentuk kredit

serta memberikan jasa-jasa dalam lalu lintas pembayaran dan peredaran uang.

(Mudrajat Kuncoro dan Suhardjono, 2002 : 68)

Secara ringkas fungsi bank dapat dibagi menjadi sebagai berikut:

1. Menghimpun dana untuk menjalankan fungsinya sebagai penghimpun dana,

maka bank memiliki beberapa sumber yang secara garis besar ada tiga sumber,

yaitu:

a. Dana yang bersumber dari bank sendiri yang berupa setoran modal waktu

pendirian.

b. Dana yang berasal dari masyarakat luas yang dikumpulkan melalui usaha

perbankan seperti usaha simpanan giro, deposito dan tabanas.

c. Dana yang bersumber dari lembaga keuangan yang diperoleh dari pinjaman

dana yang berupa kredit likuiditas dan call money (dana yang sewaktu-waktu

dapat ditarik dari bank yang meminjam).

2. Penyalur atau pemberi kredit bank dalam kegiatannya tidak hanya menyimpan

kembali dalam bentuk kredit kepada masayarakat yang memerlukan dana segar

untuk usaha. Tentunya dalam pelaksanaan fungsi ini diharapkan bank akan

mendapatkan sumber pendapatan berupa bagi hasil atau dalam bentuk pengenaan

bunga kredit. Pemberian kredit akan menimbulkan resiko, oleh sebab itu

pemberiannya harus benar-benar telitidan memnuhi persyaratan.

3. Sebagai penyalur dana, dana-dana yang terkumpul oleh bank disalurkan kepada

masyarakat dalam bentuk pemberian kredit, pembelian surat-surat barharga dan

penyertaan, pemilikan harta tetap.

4. Sebagai pelayan jasa bank dalam mengemban tugas sebagai “pelayan lalu lintas

pembayaran uang”. Melakukan berbagai aktivitas kegiatan antara lain pengiriman

uang, inkaso, cek wisata, kartu kredit dan pelayanan lainnya.

2.2.2. Bank Syariah

2.2.2.1. Pengertian Bank Syariah

Istilah yang digunakan untuk sebutan bank islam adalah Bank Syariah. Secara

akademik, istilah Islam dan Syariah mempunyai pengertian yag berbeda. Namun

secara teknis untuk penyebutan Bank Islam dan Bank Syariah mempunyai

pengertian yang sama.

Menurut ensiklopedia Islam, Bank Islam adalah lembaga keuangan yang usaha

peredaran uang yang pengoperasianya disesuaikan dengan prinsip-prinsip Syariah

Islam. (Sumitro, 2002 : 5)

Bank Syariah adalah bank yang menjalankan fungsi intermediasinya berdasarkan

prinsip-prinsip Syariah Islam. (Manurung, 2004 : 223)

Berdasarkan rumusan tersebut, Bank Islam berarti Bank yang tata cara

pengoperasiannya disesuaikan dengan prinsip-prinsip syariat Islam mengacu pada

ketentuan-ketentuan Al-Qur’an dan Al-Hadist. (Sumitro, 2002 : 5)

Melakukan usaha sesuai dengan prinsip islam yang dimaksudkan disini adalah

mengikuti ketentuan-ketentuan syariah islam yang menyangkut tata cara

bermuamalah (bersosial) secara islam antara lain misalnya dengan menjauhi

praktek-praktek yang mengandung unsur-unsur riba dan melakukan kegiatan

investasi atas dasar bagi hasil. Sedangkan yang dimaksud dengan kegiatan usaha

yang mengacu pada Al-Quran dan Al-Hadist adalah dalam pengoperasiannya

mengikuti larangan dan perintah yang terdapat pada Al-Quran dan sunah Rosul

Muhammad SAW. Penekanan dalam larangan tersebut terutama yang berkaitan

dengan praktek-praktek bank yang mengandung dan dapat menimbulkan riba.

Firman Allah dalam surat Al-Baqarah 275 : “orang-orang yang makan

(mengambil) riba tidak dapat berdiri melainkan seperti berdirinya orang yang

kemasukan syaitan lantaran (tekanan) penyakit gila. Keadaan meraka yang

demikian itu, disebabkan mereka berkata (berpendapat), sesungguhnya jual beli

itu sama dengan riba, padahal Allah telah menghalalkan jual beli dan

mengharamkan riba.”

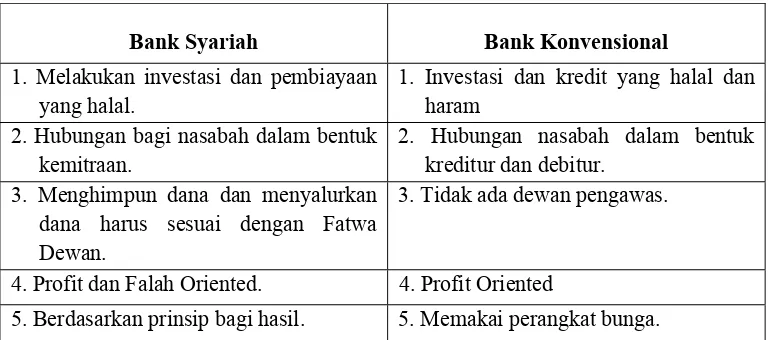

Adapun perbedaan Bank Syariah dengan Bank Konvensional dapat dilihat

Tabel 1.

Bank Syariah Bank Konvensional

1. Melakukan investasi dan pembiayaan yang halal.

1. Investasi dan kredit yang halal dan haram

2. Hubungan bagi nasabah dalam bentuk kemitraan.

2. Hubungan nasabah dalam bentuk kreditur dan debitur.

3. Menghimpun dana dan menyalurkan dana harus sesuai dengan Fatwa Dewan.

3. Tidak ada dewan pengawas.

4. Profit dan Falah Oriented. 4. Profit Oriented

5. Berdasarkan prinsip bagi hasil. 5. Memakai perangkat bunga.

Sumber : (Antonio, 2001. Bank Syariah dari teori ke praktek, Gema

Insani Press halaman 34)

2.2.2.2. Fungsi Bank Syariah

Bank Syariah memiliki fungsi yang sama dengan bank konvensional, fungsi

bank syariah juga merupakan karakteristik bank syariah, dengan diketahui fungsi

bank syariah yang jekas maka akan membawa dampak dalam pelaksanaan kegiatan

usaha bank syariah, menurut Muhammad (2005:44) fungsi bank syariah tersebut

adalah:

1. Sebagai manajer investasi dari pemilik dana (shahibul maal) atas dana yang

dihimpun, karena kecilnya pendapatan (bagi hasil) yang diterima oleh pemilik

dana tersebut tergantung daripada keahlian dan profesionalisme bank syariah.

2. Sebagai investor yang dapat menginvestasikan dana yang dimiliki maupun dana

nasabah yang dipercayakan kepadanya dengan alat investasi yang sesuai syariah.

3. Sebagai pelaksana kegiatan social dalam bentuk pengelolaan dan zakat, infaq,

shadaqah, serta social lainya.

Pertumbuhan setiap bank sangat dipengaruhi oleh perkembangan

kemampuan menghimpun dana masyarakat, baik berskala kecil maupun besar

dengan masa pengendapan yang memadai. Sebagai lembaga keuangan maka dana

merupakan masalah bank yang paling utama. Tanpa dana yang cukup, bank tidak

bisa berbuat apa-apa atau dengan kata lain bank menjadi tidak berfungsi sama sekali.

Dana adalah uang tunai yang memiliki atau dikuasai oeh bank dalam bentuk

tunai atau aktiva lain yang dapat segera diubah menjadi uang tunai. Dengan demikian

sumber dana Bank syariah terdiri dari:

1. Modal Inti

Adalah dana modal sendiri, yaitu dana yang berasal dari para

pemegang saham bank, yakni pemilik bank. pada umumnya dana modal inti

terdiri dari:

a. Modal yang disetor oleh para pemegang saham, sumber utama dari modal

perusahaan adalah saham. Sumber dana ini hanya akan timbul apabila pemilik

menyertakan dananya pada bank. Melalui pembelian dana berikutnya dapat

dilakukan oleh bank dengan mengeluarkan dan menjual tambahan baru.

b. Cadangan, yaitu sebagian laba bank yang tidak dibagi, yanh disisihkan untuk

menutup timbulnya resiko kerugian dikemudian hari.

c. Laba ditahan, yaitu sebagian laba yang seharusnya dibagikan kepada para

pemegang saham, tetapi oleh pemegang saham sendiri (melalui rapat umum

pemegang saham) diputuskan untuk ditanam kembali dalam bank. Laba

ditahan ini juga merupakan cara untuk menambah dana modal lebih lanjut.

2. Kuasi ekuitas (Mudharabah Account)

Bank menghimpun dana berbagai hasil atas dasar prinsip mudharabah,

yaitu akad kerja sama antara pemilik dana (shohibul maal) dengan pengusaha

(mudharib) untuk melkaukan suatu usaha bersama, dan pemilik dana tidak boleh

mencampuri pengelolaan bisnis sehari-hari.

Berdasarkan prinsip ini dalam kedudukannya sebagai mudharib, bank

menyediakan jasa bagi para investor berupa:

a. Rekening Investasi Umum. Dimana bank menerima simpanan dari nasabah

yang mencari kesempatan investor atas nasabah yang mencari kesempatan

investasi atas dana mereka dalam bentuk investasi berdasarkan prinsip

mudharabah mutlaqah (unvestriced investment account) simpanan

diperjanjikan untuk jangka waktu tertentu, bank dapat menerima simpanan

tersebut untuk jangka waktu 1, 3, 6, 12, 24 bulan dan seterusnya. Dalam hal ini

bank bertindak sebagi mudharib dan nasabah bertindak sebagai shahib

al-maal, sedang keduanya menyepakati pembagian laba (bila ada) yang

dihasilkan dari penanaman dana tersebut dengan nisbah tertentu.

b. Rekening Investasi khusus, dimana bank bertindak sebagai manajer investasi

bagi nasabah institusi (pemerintah atau lembaga keuangan lain) atau nasabah

korporasi untuk menginvestasikan dana merekapada unit-unit atau

proyek-proyek tertentu yang mereka setujui atau mereka kehendaki. Rekening ini

dioperasikan berdasarkan prinsip mudharabah muqayyadah (restricted

investment account). Bentuk investasi dan nisbah pembagian keuntungannya

c. Rekening Tabungan Mudharabah. Prinsip Mudharabah juga digunakan untuk

jasa pengelolaan rekening tabungan. Salah satu syarat mudharabah adalah

bahwa dana harus dalam bentuk uang (monetary form), dalam jumlah tertentu

dan diserahkan kepada mudharib oleh karena itu tabungan Mudharabah tidak

dapat ditarik sewaktu-waktu sebagaimana tabungan wadi’ah dengan demikian

tabungan Mudharabah biasanya tidak diberikan fasilitas ATM, karena

penabung tidak dapat menarik dananya dengan leluasa. Dalam aplikasi Bank

Syariah melayani tabungan Mudharabah dalam bentuk targeted saving, seperti

tabungan korban, tabungan haji atau tabungan lain yang dimaksudkan untuk

suatu pencapaian target kebutuhan dalam jumlah dan atau jangka waktu

tertentu. (Arifin, 2002:55-56)

Tidak seperti bank konvensional, Bank Syariah tidak menjamin

pembayaran kembali nilai nominal dari investasi Mudharabah. Bank Syariah

juga tidak menjamin keuntungan atas investasi Mudharabah tergantung pada

kinerja bank, berlainan dengan bank konvensional yang menjamin keuntungan

(Finance) atas deposito berdasarkan tingkat suku bunga tertentu mengabaikan

performance-nya.

3. Dana Tititpan (wadi’ah / non remunerated deposit)

Selain bank menerima dan investasi juga menerima dana titipan. Dana

titipan adalah dana pihak ketiga yang dititipkan pada bank yang umumnya,

berupa giro atau tabungan. Pada umumnya motivasi utama orang menitipkan

dana pada bank adalah untuk keamanan dana mereka dan memperoleh

Menurut Zainul Arifin, dana titipan wadiah ini dikembangkan dalam bentuk

rekening giro wadiah dan rekening tabungan wadiah dengan penjelasan

sebagai berikut:

1. Rekening Giro Wadiah

pemegang rekening juga tidak boleh mengharapkan atau meminta imbalan atau keuntungan atas rekening wadiah. Setiap imbalan atau keuntungan yang dijanjikan dapat dianggap riba. Namun demikian bank, atas kehendaknya sendiri, dapat memberikan imbalan berupa bonus (hibah) kepada pemilik dana. (pemegang rekening wadiah).

2. Rekening Tabungan Wadiah

Prinsip yad dhamanah ini juga dipergunakan oleh bank dalam

mengelola jasa tabungan yaitu simpanan dari nasabah yang

memerlukan jasa penitipan dana dengan tingkat keleluasaan tertentu

untuk menariknya kembali. Bank memperoleh izin dari nasabag untuk

menggunakan dana tersebut selama mengendap di bank, nasabah dapat

menarik sebagian atas seluruh simpanan sewaktu-waktuatau sesuai

dengan perjanjian yang disepakati. Bank menjamin pembayaran

kembali simpanan mereka, semua keuntungan atas pemanfaatan dana

tersebut adalah milik bank. Tetapi atas kehendaknya sendiri, bank

dapat memberikan imbalan keuntungan yang berasal dari sebagian

keuntungan bank.

Berbeda dengan jenis tabungan Mudharabah, Bank Syariah

tidak memperjanjikan bagi hasil atas kemauanya sendiri. Bank dapat

memberikan bonus berlipat, para pemegang rekening titipanwalaupun

tabungan wadiah adalah tergantung pada kebijakan manajemen bank.

Bonus biasanya hanya diberikan apabilabank mengalami surplus

pendapatan setelah dikurangi pembagian bagi hasil kepada pemegang

2.2.2.4. Kegiatan Usaha Bank Syariah

Berdasarkan surat keputusan Direksi Bank Indonesia Nomor

32/34/KEP/DIR 12 MEI 1999 tentang Bank. Berdasarkan prinsip Syariah, prinsip

kegiatan usaha Bank Syariah antar lain adalah:

1. Hiwalah

Akad pemindahan piutang nasabah (Muhil) kepada bank (muhal’alaih) dari

nasabah lain (Muhal). Muhil meminta muhal membayarkan terlebih dahulu

piutang yang timbul dari jual beli. Pada saat piutang tersebut jatuh tempo, muhal

akan membayar kepada tauhal’alaih. Muhal’alaih memperoleh imbalan sebagai

jasa pemindah piutang.

2. Ijarah

Akad sewa menyewa barang antar bank (muaajir) dengan menyewa

(Mustajir). Setelah masa sewa berakhir, barang sewaan dikembalikan kepada

muaajir.

3. Ijarah Wa-Iqtina

Akad sewa menyewa barang antara bank (Muaajir) dengan penyewa (mustajir)

yang diikuti janji bahwa pada saat yang ditentukan kepemilikan barang sewaan

akan berpindah kepada mustajir.

Akad jual beli antara al mustashni (pembeli) dan asshani (prosuden yang juga

bertindak sebagai penjual) dimana pembeli menugasi produsen untuk

menyediakan al mashnu (barang pesanan) sesuai spesifikasi yang disyaratkan

pembeli dan menjualnya dengan harga yang disepakati.

5. Kafalah

Akad jaminan yang diberikan oleh penanggung (kafil) kepada pihak ketiga

untuk memenuhi kewajiban pihak kedua atau yang ditanggung. Dalam pengertian

lain, kafalah juga berarti mengalihkan tanggung jawab seseorang yang dijamin

dengan berpegang pada tanggung jawab orang lain sebagai penjamin. Bank

sebagai penjamin dan nasabah sebagai pihak yang dijamin.

6. Mudharabah

Akad kerjasama usaha antara dua pihak, pihak pertama (shahibul maal)

menyediakan seluruh (100%) modal, sedangkan pihak lainnya menjadi pengelola.

Keuntungan usaha secara mudharabah dibagi menurut kesepakatan yang terutang

dalam kontrak. Apabila rugi ditanggung pemilik modal selama bukan akibat

kelalaian pengelola tetapi bila kerugian diakibatkan karena kecurangan atau

kelalaian pengelola, maka pengelola harus bertanggung jawab atas kerugian.

Mudharabah dibagi menjadi Mudharabah Mutlaqah dan Mudharabah

Muqayyadah:

a. Mudharabah Mutlaqah

Mudharib diberikan kekuasaan penuh untuk mengelola modal.

Mudharib tidak dibatasi baik mengenai tempat, tujuan, maupun jenis

usahanya.

Shahibul Maal menetapkan syarat tertentu yang harus dipenuhi

Mudharib baik mengenal tempat, tujuan, maupun jenis usaha. Dalam skim ini,

Mudharib tidak diperkenankan untuk mencampurkan dengan modal atau dana

lain. Pembiayaan Mudharabah Muqayyadah antara lain digunakan untuk

investasi khusus dan reksa dana.

7. Murabahah

Akad jual beli antara lain dengan nasabah. Bank memberi barang yang

diperlukan nasabah yang bersangkutan sebesar harga pokok ditambah dengan

keuntungan yang disepakati.

8. Musyarakah

Akad kerja sama usaha patungan antara dua belah pihak atau lebih pemilik

modal untuk membiayai suatu usaha yag halal dan produktif. Pendapatan atau

keuntungan dibagi sesuai dengan rasio yang telah disepakati.

9. Qardh

Akad pinjaman dari bank (muqridh) kepada pihak tertentu (muqtaridh) yang

wajib dikembalikan dengan jumlah yang sama sesuai pinjaman. Muqridh dapat

meminta jaminan atas pinjaman kepada Muqtaridh. Pengembalian pinjaman dapat

dilakukan secara angsuran ataupun sekaligus.

10. Wadi’ah

Akad penitipan barang atau uang antara pihak yang mempunyai barang/uang

keamanan, serta keutuhan barang atau uang. Berdasarkan jenisnya Wadi’ah

terdiri dari Wadi’ah Yad Amanah dan Wadi’ah Yad Dhamanah.

a. Wadi’ah Yad Amanah

Adalah akad penitipan barang/uang dimana pihak penerima tidak

diperkenankan menggunakan barang/uang yang dititpkan dan tidak

bertanggung jawab atas kerusakan/kehilangan barang titipan yang bukan

diakibatkan perbuatan atau kelalaian penerima titipan.

b. Wadi’ah Yad Dhamanah

Adalah akad penitipan barang/uang dimana pihak penerima titipan

dengan atau tanpa izin pemilik barang/uang dapat memanfaatkan barang/uang

titipan dan harus bertanggung jawab terhadap kehilangan atau kerusakan

barang/uang titipan. Semua manfaat dan keuntungan yang diperoleh dalam

penggunaan barang/uang menjadi hak penerima titipan.

Bank berdasarkan prinsip syariah juga dapat melakukan kegiatan usaha

berdasarkan prinsip operasional lain yang lazim dilakukan oleh bank syariah. Hal

ini dapat dilakukan asal tidak bertentangan dengan prinsip syariah dan peraturan

perundang-undangan yang berlaku serta mendapatkan persetujuan dari Bank

Indonesia dan Dewan Syariah Nasional.

2.2.2.5. Produk Operasional Bank Syariah

Secara garis besar pengembangan produk Bank Syariah, menurut Kasmir

dikelompokkan menjadi tiga kelompok yaitu:

1. Produk Penghimpunan Dana

2. Produk Pelayanan Dana

2.2.2.6. Produk Penghimpunan Dana Bank Syariah

Produk penghimpunan dana Bank Syariah, menurut Kasmir terbagi atas dua

akad Wadiah dan Mudharabah.

1. Al-Wadiah

Dapat diartika sebagai titipan murni dari satu pihak kepihak lain, baik individu

maupun badan hukum yang harus dijaga dan dikembalilkan kapan saja. Dalam

produk Bank Syariah dapat dikembangkan menjadi dua jenis, yaitu:

a. Yad Amanah, yaitu pihak penyimpan tidak bertanggung jawab atas kehilangan

atau kerusakan yang terjadi pada asset titipan. Selama hal ini bukan akibat dari

kelalainan atau kecerobohan yang bersangkutan dalam memelihara barang

titipan.

b. Yad Dhamanah, yaitu pihak penyimpan yang bertanggung jawab atas segala

kehilangan atau kerusakan yang terjadi pada barang tersebut. Bank sebagai

penerima simpanan dapat memanfaatkan Al-Wadiah untuk tujuan:

1) Current Account (giro)

2) Saving Account (tabungan berjangka)

2. Al-Mudharabah

Adalah akad kerja sama usaha antara dua belah pihak yakni pihak pertama

(Shohibul Maal) yang menyediakan seluruh modal, sedangkan pihak lain

menjadi pengelola keuntungan usaha secara Mudharabah dibagi menurut

kesempatan yang ditanggung oleh pemilik modal selama kerugian bukan

Secara umum Mudharabah terbagi menjadi dua jenis, yaitu:

a) Mudharabah Mutlaqah adalah bentuk kerjasama antara dua pihak yang

cakupanya sangat luas dan tidak dibatasi oleh spesifikasi jenis usaha,

waktu dan daerah bisnis.

b) Mudharabah Muqayyadah adalah pihak kedua dibatasi dengan batasan

jenis usaha, waktu dan tempat usaha. Adanya batasan ini seringkali

mencerminkan kecenderunag umum dipihak pertama dalam memasuki

jenis dunia usaha.

Mudharabah biasanya diterapkan pada produk-produk pembiayaan dan

pendanaan. Pada sisi penghimpunan dana, Mudharabah diterapkan pada:

a. Tabungan berjangka, yaitu tabungan yang dimaksudkan untuk tujuan

khusus seperti tabungan haji, tabungan Qurban, deposito biasa

b) Deposito special, yaitu dana yang dititipkan nasabah khusus untuk bisnis

tertentu, misalnya jual beli atau sewa menyewa.

2.2.2.7. Produk Penyaluran Dana Bank Syariah

1. Prinsip Jual beli

Prinsip jual beli diadakan sehubung diadanya perpindahan kepemilikan

barang atau benda (transfer of property). Tingkat keuntungan bank ditentukan

didepan dan menjadi bagian harga atas barang yang dijual. Transaksi jual beli

dibedakan berdasarkan bentuk pembayarannya dan waktu penyerahan barang.

Ada tiga jenis jual-beli yang dijadikan dasra dalam pembiayaan modal kerja dan

investasi dalam perbankan syariah, yaitu:

a. Al-Mudharabah (Ba’i)

Murabahah adalah transaksi jual beli, dimana bank mendapat sejumlah

pembeli. Kedua pihak harus menyepakati harga jual dan jangka waktu

pembayaran. Harga jual dicantumkan dalam akad jual beli dan jika telah

disepakati tidak dapat berubah selama berlakunya akad.

b. As-Salam

Salam adalah transaksi jual beli, dimana barangnya belum ada,

sehingga barang yang menjadi objek transaksi tersebut diserahkan secara

tangguh. Dalam transaksi ini, bank menjadi pembeli dan nasabah menjadi

penjual. As-Salam biasanya digunakan pada pembiayaan gaji petani dengan

jangka waktu yang relatif pendek yaitu 2-6 bulan, dan juga dapat

diaplikasikan pada pembinaan barang industri.

c. A-Istisna

Alur trankasksi Istishna mirip dengan Salam, hanya saja dalam

Istishna, Bank dapat membayar harga pembelian dalam beberapa kali

pembayaran. Istishna dalam bank syariah umumnya diaplikasikan pada

pembiayaan manufaktur dan konstruksi.

2. Prinsip Sewa Menyewa

Secara prinsip, Ijarah sama dengan transaksi jual beli. Hanya saja yang

menjadi objek dalam transaksi ini adalah dalam bentuk manfaat. Pada akhir masa

sewa dapat saja diperjanjian bahwa barang yang diambil manfaatnya selama masa

sewa akan dijual belikan antara Bank dan nasabah yang menyewa (Ijarah

muntahhiyah bittamlik/sewa yang diikuti dengan berpindahnya kepemilikan).

Pemilik obyek sewa dapat meminta jaminan untuk menghindari resiko

kerugian, jumlah, ukuran dan jenis obyek sewa yang akan dibeli harus dituangkan

Bank disini dapat bertindak sebagai pemilik maupun penyewa. Apabila

bank sebagai pemilik maka mendapatkan Ijarah, diakui secara proporsional atau

piutang diukur dengan nilai bersih yang dapat direalisasikan. Pada akhir periode

pelaporan, apabila biaya akan menjadi beban pemilik oleh sewa, maka biaya

tersebut dialokasikan secara konsisten dengan pendapatan Ijarah selama akad.

3. prinsip Bagi Hasil

Produk pembiayaan syariah yang didasarkan dengan prinsip bagi hasil

adalah :

a. Musyarakah adalah bentuk umum dari usaha bagi hasil. Dalam kerjasama ini

para pihak secara bersama-sama memadukan sumber daya baik yang berwujud

ataupun tidak berwujud untuk menjadi modal proyek kerjasama, dan secara

bersama-sama pula mengelola proyek kerjasama tersebut. Musyarakah ada

dua jenis:

1) Musyarakah Kepemilikan, Musyarakah pemilikan tercipta karena

warisan,wasiat atau kondisi lainnya yang mengakibatkan pemilikan

satu aset oleh dua orang atau lebih. Dalam musyarakah ini,

kepemilikan dua orang atau lebih berbagi dalam sebuah aset nyata dan

berbagi pula dari keuntungan yang dihasilkan aset tersebut.

2) Musyarakah akad (kontrak), terciptanya dengan cara kesepakatan dua

orang atau lebih, bahwa setiap orang dari mereka memberikan modal

Musyarakah.

Musyarakah biasanya diaplikasikan untuk pembiayaan proyek,

nasabah dan bank sama-sama menyediakan dana untuk membiayai

proyek tersebut. Setelah proyek itu selesai, nasabah mengembalikan

b. Al-Mudharabah

Dalam mengaplikasikan prinsip mudharabah, penyimpan atau deposan

bertindak sebagai pemilik modal, dan bank sebagai mudharib (pengelola).

Dana tersebut digunakan Bank untuk melakukan pembiayaan murabahah

atau ijarah seperti yang dijelaskan terdahulu. Dapat pula dana tersebut

digunakan oleh bank untuk melakukan pembiayaan mudharabah. Hasil

usaha ini akan dibagi hasilkan berdasarkan nisbah yang disepakati.

Mudharabah biasanya diterapkan pada produk-produk pembiayaan dan

pendanaan. Adapun pada sewa pembiayaan Mudharabah diterapkan untuk:

a) Pembiayaan modal kerja, seperti modal kerja perdagangan dan jasa.

b) Investasi khusus, merupakan sumber dana khusus dengan penyaluran

yang khusus dengan syarat-syarat yang telah ditetepkan oleh pihak

pertama.

2.2.2.8. Produk Jasa Bank Syariah

Dalam pelayanan jasa menurut Antonio dioperasikan dengan pola sebagai

berikut:

1. Al-Hiwalah

Adalah pengalihan hutang dari orang yang yang berhutang kepada orang lain

yang wajib menanggungnya. Kontrak Hiwalah dalam perbankan biasanya

diterpkan pada hal-hal sebagai berikut:

a. Facturing pajak piutang yaitu dari nasabah yabg memiliki piutang

kepada pihak ketiga memindahkan piutang itu kepada bank, bank lalu

membayarkan oiutang tersebut dan bank menagihnya dari pihak ketiga

b. Post Dated Check, yaitu bank bertindak sebagai juru tagih, tanpa

membayar dulu piutang tersebut.

c. Bill Discounting, secara prinsip bill discounting serupa dengan

Hawalah, hanya saja Bill discounting nasabah harus membayar fee,

sedangkan pembahasan fee tak disepakati dalam kontark Hawalah.

2. Ar-Rahn

Adalah menahan salah satu harta milik si peminjam sebagai jaminan atas

pinjaman yang diterimanya. Barang yang ditahan tersebut memiliki nilai

ekonomis. Dengan demikian, pihak yang menahan memperoleh jaminan untuk

dapat mengambil kembali seluruh atau sebagian piutangnya. Secara sederhana

dapat dijelaskan bahwa rahn adalah semacam jaminan hutang atau gadai. Kontrak

Ar-Rahn dipakai dalam perbankan sebagai berikut:

a. Sebagai produk perlengkapan atau akad tambahan (jaminan) terhadap

produk lain. Bank dapat menahan nasabah sebagai konsekuensi akad

tersebut.

b. Akad Ar-rahn dipakai sebagai alternatif dari penggadaian konvensional,

bedanya penggadaian dalam Rahn nasabah tidak dikenakan bunga.

3. Al-Wakalah

Al-Wakalah berarti penyerahan, pendelegasian atau pemberian mandat.

Dalam hal ini nasabah memberi kuasa kepada bank untuk mewakili dirinya

melakukan pekerjaan jasa tertentu, seperti transfer dan sebagainya.

4. Al-Kafalah

Merupakan jaminan yang diberikan oleh penanggung kepada pihak ketiga

untuk memenuhi kewajiban pihak kedua atau yang ditanggung (nasabah).

2.2.3.1 Pengertian Tabungan Masyarakat

Dalam kehidupan perekonomian suatu bangsa, bank memegang peranan

yang cukup penting dalam lalu lintas keuangan. Pasal 1 angka (2) UU Perbankan

No. 10 Tahun 1998 menentukan bahwa bank adalah badan usaha yang menghimpun

dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada

masyarakat dalam bentuk kredit atau bentuk-bentuk lainnya dalam rangka

meningkatkan taraf hidup orang banyak.

Berdasarkan pengertian tersebut menurut Tohar (2000), bank pada

hakekatnya merupakan lembaga pengumpul dana, industri jasa keuangan dan

industri fasilitatif. Dari pengertian perbankan tersebut juga, menurut Usman (2001),

bahwa bank berfungsi sebagai financial intermediary dengan usaha utama

menghimpun dan menyalurkan dana masyarakat serta memberikan jasa-jasa lainnya

dalam lalu lintas pembayaran.

Dua fungsi tersebut tidak dapat dipisahkan, sebagai badan usaha, bank akan

selalu berusaha mendapatkan keuntungan sebesar-besarnya dari usaha yang

dijalankannya. Sebaliknya sebagai lembaga keuangan, bank mempunyai kewajiban

pokok untuk menjaga kestabilan nilai uang, mendorong kegiatan ekonomi, dan

perluasan kesempatan kerja.

Pasal 3 UU Perbankan menentukan bahwa fungsi utama perbankan

Indonesia adalah sebagai penghimpun dan penyalur dana dari masyarakat.

Selanjutnya Pasal 4 UU Perbankan menentukan bahwa perbankan Indonesia

bertujuan menunjang pelaksanaan pembangunan nasional dalam rangka

meningkatkan pemerataan, pertumbuhan ekonomi, dan stabilitas nasional ke arah

peningkatan kesejahteraan rakyat banyak.

Menabung adalah tindakan yang dianjurkan oleh islam, karena dengan

menabung berarti seorang muslim memprsiapkan diri untuk pelaksanaan

perencanaan masa yang akan dating sekaligus untuk menghadapi masalah yang tidak

diinginkan. Dalam Al-Qur’an terdapat ayat yang secara tidak langsung telah

memerintahkan kaum muslimin untuk mempersiapkan hari esok secara tidak baik,

misalnya:

1. Al-Qur’an surat An-Nisa: 9, yaitu:

“Dan hendaklah takut kepada Allah orang-orang yang seandainya meninggalkan

dibelakang mereka anak-anak yang lemah yang mereka khawatirkan terhadapan

(kesejahteraan) mereka. Oleh sebab itu hendaklah mereka bertaqwa kepada

Allah hendaklah mereka mengucapkan perkataan yag benar.”

2. Al-Qur’an surat Al-Baqarah: 260. Yaitu:

“Apakah ada salah seorang diantaramu yang inginkan mempunyai kebun kurma

dan anggur yang mengalir dibawahnya sungai-sungai, dia mempunyai dalam

kebun itu segala macam buah-buahan, kemudian datanglah masa tua pada orang

itu. Sedang dia mempunyai keturunan yang msih kecil-kecil (lemah).”

Kedua ayat tersebut memerintahkan kita untuk bersiap-siap dan

mengatisipasi masa depan keturunan baik secara rohani (Iman dan Taqwa)

maupun secara ekonomi harus dipikirkan langka-langkah perencanaan. Salah

satu langkah perencanaan adalah menabung.

Dalam Hadist Nabi Muhammad SAW juga banyak disebutkan tentang

sikap hemat, misalnya:

1. “Sikap yang baik penuh kasih saying dan berlaku hemat adalaah sebagian

dari dua puluh empat bagian kenabian.” (H.R Tarmiry)

3. “Tidak akan kekurangan orang yang berlaku hemat.” (R. Ahmad)

Nabi Muhammad SAW mengajarkan sikap hemat ini sebagai kiat

untuk mengantisipasi kekurangan yang dialami oleh seseorang pada suatu

waktu. Hal yang perlu diperhatikan adalah bahwa bersikap hemat tidak harus

kikir dan bakhil. Hemat berarti membelanjakan uang untuk keperluan tertentu

dan tidak berlebihan.(Antonio, 1909: 209)

2.2.3.3. Jenis Tabungan pada Bank Syariah

Bank syariah menerapkan dua dalam tabungan syariah, yaitu Wadiah dan

Mudharabah.

1. Tabungan yang menerapkan akad Wadiah mengikuti prinsip-prinsip

wadiah Yad-Dhamanah artinya tabungan ini tidak mendapatkan

keuntungan, karena ia titipkan dan dapat diambil sewaktu-waktu

dengan menggunakan buku tabungan atau media lalin seperti ATM.

Bank tidak dilarang jika ingin memberikan semacam bonus hadiah.

2. Tabungan yang menerapkan akad Mudharabah mengikuti prinsip akad

Mudharabah. Diantaranya adalah pertama keuntungan dari dana yang

digunakan harus dibagi antara shohibul maal (nasabah) dan mudharib

(bank). Kedua, adanya tenggang waktu antara dana yang diberikan

dengan pembagian keuntungan, karena untuk melakukan investasi

dengan memutar dana itu diperlukan waktu yang cukup. (Antonio,

Dengan demikian besarnya keuntungan dibagi berdasarkan nisbah

yang telah disepakati diawal akad. Bank dapat memberikan buku tabungan

sebagai bukti penyimpanan, serta kartu ATM dan alat penarikan lainnya

kepada penabung. Tabungan Mudharabah dapat diambnil setiap saat oleh

penabung sesuai dengan perjanjian yang telah disepakati, namun tidak boleh

mengalami saldo negative (over draft). (Siamat, 2004: 191)

Tabungan yang dihimpun pada bank syariah mempunyai pengaruh

yang cukup besar apabila dialokasikan untuk kegiatan masyarakat itu sendiri

dalam bentuk pembiayaan, bagi bank tabungan merupakan dana yang sangat

diperlukan bagi kelangsungan serta perkembangan bank. Sedangkan bagi

masyarakat yang membutuhkan dalam bentuk kredit (pembiayaan) untuk

melaksanakankegiatan-kegiatan produktif maupun untuk membiayai berbagai

pengeluaran konsumtif pada saat yang akan datang.

Al-Mudharabah

yaitu perjanjian antara pemilik modal (uang atau barang) dengan

pengusaha (entrepreneur). Dimana pemilik modal bersedia membiayai

sepenuhmya suatu proyek atau usaha dan pengusaha setuju untuk mengelola

proyek tersebut dengan pembagian hasil sesuai dengan perjanjian.

Dasar Hukum Al-Mudharabah

Meskipun dengan dasarnya Mudharabah dapat dikategorikan dalam

salah satu bentuk Musyarakah, namun para cendikiawan fiqih Islam

meletakkan Mudharabah dalam posisi yang khusus dan memberikan

“Dan sebagian dari mereka orang-orang yang berjalan dimuka bumi

mencari sebagian karunia Allah SWT.” (Qs. Al-Muzammil: 20)

Mudharib sebagai entrepreneur adalah sebagia dari orang-orang yang

melakukan (dharb) perjalanan untuk mencati karunia Allah SWT, dari

keuntungan investasinya. Ayat Al-Quran lain yang senada misalnya:

“Apabila telah ditunaikan shalat, maka bertebaranlah kamu dimuka bumi dan

carilah karunia Allah SWT.” (Qs. Al-Jum’ah: 10)

“Tidak ada dosa (halangan) bagimu untuk mencari karunia dari Tuhanmu.”

(Qs. Al-Baqarah: 198)

2.2.4 Bagi Hasil

2.2.4.1. Sistem Bagi Hasil Bank Syariah

Salah satu perbedaan prinsipil antara bank syariah dengan bank konvensional

adalah pada tata cara atau ketentuan pemberian imbalan. Bank konvensional

memberikan imbalan dalam bentuk bunga, sedangkan bank syariah memberikan

dalam bentuk bagi hasil. Dengan demikina realisasi imbalan yang diterima nasabah

akan berbeda-beda setiap bulannya, tergantung dari pendapatan hasil investasi yang

dilakukan bank pada bulan bersangkutan. Sistem bagi hasil diperbolehkan dalam

Islam sementara bunga tidak, karena dalam sisitem bagi hasil yang ditetapkan

sebelumnya hanyalah rasio (nisbah) bukan tingkat keuntungan. (Algaud dan Lewis,

Secara syariah ada dua instrument bagi hasil dalam sistem bank syariah yaitu

Mudharabah dan Musyarakah. Mudharabah adalah metode yang paling umum

digunakan. Bank Islam akan berfungsi sebagai mitra, baik dengan penabung maupun

pinjaman dana. Dengan penabung bank akan bertindak sebagai pengelola dana dan

disisi lain dengan pinjaman dana bank akan bertindak sebagai pemilik dana.

Menurut Antonio (2001: 139) dalam perjalanan prinsip bagi hasil, ada

beberapa faktor penting yang menetukan besar kecilnya persentase keuntungan yang

akan dibagikan antara pihak bank dan penabung maupun dengan pinjaman dana.

Faktor-faktor tersebut adalah:

1. Invesment Rate, merupakan persentase actual dana yang di investasikan dari

total dana bank.

2. Jumlah dana yang tersedia untuk di investasikan.

3. Nisbah bagi hasil (profit Sharing Ratio)

Pada dasarnya menurut Muhammad (2002: 110) bank bagi hasil memberikan

keuntungan pada deposan dengan pendekatan Loan To Deposit Ratio (LDR).

Sedangkan bank konvensional dengan pendekatan biaya, artinya dalam

mengakui pendapatan, bank syariah menimbang rasio antara dana pihak ketiga

dan pembiayaan yang diberikan serta pendapatan yang diberikan dari

perpaduan dua hal tersebut. Sedangkan bank konvensional langsung

menganggap semua bunga yang diberikan adalah biaya, tanpa

memperhitungkan berapa pendapatan yang akan dihasilkan dari dana yang

dihimpun tersebut. Maka dalam hal ini bank syariah terdapat unsur

pendapatan riil yang akan diperoleh nasabah sangat bergantung kepada

pendapatan yang akan diperoleh bank.

Maka agar dapat tetap bersaing dengan bank konvensional, bank

syariah memberikan special nisbah yang kira-kira indikasinya sama dengan

special rate pada bank konvensional. Caranya dengan mengurangi porsi bank

atau dengan kata lain menambah biaya bagi hasil dana pihak ketiga. Special

nisbah yang diberikan hendaklah memperhatikan hal-hal sebagai berikut

(Muhammad, 2002: 111)

1. Nisbah bagi hasil

2. Bobot

3. Pendapatan

4. Rata-rata saldo

Besarnya keuntungan yang diterima deposan berdasarkan proporsi/

rasio yang telah disepakati. Maka akan mengetahui besarnya keuntungan yag

diperoleh dari tabungan Mudharabah, dihitung dengan rumus:

x Pendapatan bank x Rasio

(Harijanto, 1999: 74)

Dari rumus diatas dapat diketahui apabila rasio bagi hasil yang

ditawarkan Bank Syariah semakin tinggi, maka tingkat keuntungan yang

diperoleh nasabah semakin besar. Hal ini mempengruhi minat nasabah untuk

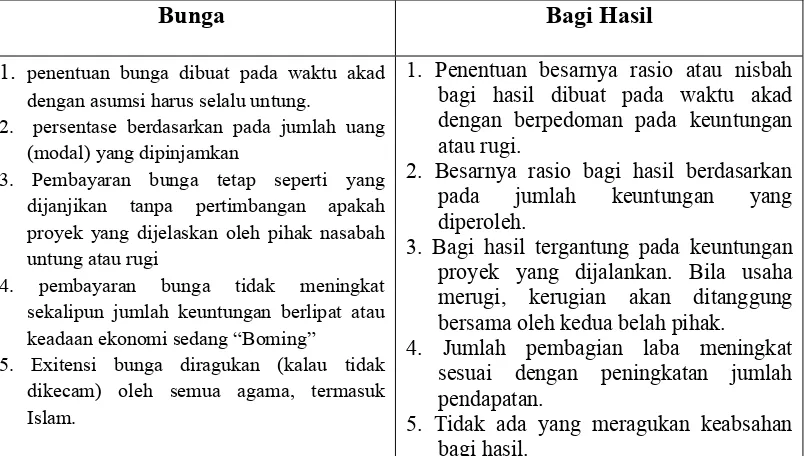

Tabel 2: Perbedaan bunga dan bagi hasil

Bunga Bagi Hasil

1. penentuan bunga dibuat pada waktu akad dengan asumsi harus selalu untung.

2. persentase berdasarkan pada jumlah uang (modal) yang dipinjamkan

3. Pembayaran bunga tetap seperti yang dijanjikan tanpa pertimbangan apakah proyek yang dijelaskan oleh pihak nasabah untung atau rugi

4. pembayaran bunga tidak meningkat sekalipun jumlah keuntungan berlipat atau keadaan ekonomi sedang “Boming”

5. Exitensi bunga diragukan (kalau tidak dikecam) oleh semua agama, termasuk Islam.

1. Penentuan besarnya rasio atau nisbah bagi hasil dibuat pada waktu akad dengan berpedoman pada keuntungan atau rugi.

2. Besarnya rasio bagi hasil berdasarkan pada jumlah keuntungan yang diperoleh.

3. Bagi hasil tergantung pada keuntungan proyek yang dijalankan. Bila usaha merugi, kerugian akan ditanggung bersama oleh kedua belah pihak.

4. Jumlah pembagian laba meningkat sesuai dengan peningkatan jumlah pendapatan.

5. Tidak ada yang meragukan keabsahan bagi hasil.

Sumber : (Antonio, 2001, Bank Syariah dari teori ke praktek, Gema Insani Press, hal 61)

2.2.4.2. Hubungan Nisbah Bagi Hasil Dengan Penghimpunan Dana

Bagi hasil memberikan kontribusi dana dengan kesepakatan antara pihak Bank

dan Nasabah bahwa keuntungan dan resiko akan ditanggung bersama sesuai dengan

kesepakatan.

Dengan kesepakatan tersebut nasabah akan lebih terasa nyaman untuk

menabung. Selain itu didukung dengan berbagai keuntungan bagi hasil yang antara

lain, Bank akan lebih selektif dan hati-hati mencari usaha yang benar-benar halal,

aman dan menguntungkan. Hal ini karena keuntungan yang riil dan benar-benar

terjadi itulah yang akan dibagikan, bank akan menikmati peningkatan dalam jumlah

Bagi hasil merupakan pola kerjasama ekonomi yang menjadi unggulan bank

syariah. Karena itu tidak mengherankan jika banyak masyarakat yang

mengidentifikasikan bank syariah sebagai “bank bagi hasil”. Bagi hasil dianggap

lebih mampu menjamin keadilan anatr pelakunya, dimana keadilan tersebut

merupakan hakekat perekonomian Islam.

Bagi hasil ditawarkan baik pada produk-produk penyaluran dana maupun

penghimpunan dana. Dalam penyaluran dana, selain bagi hasil juga diterapkan

prinsip jual beli dan sewa. Jika pada jual beli dan sewa perolehan bank ditetapakan

di depan, maka pada bagi hasil tingkat pendapatan bank ditentukan besarnya

keuntungan usaha dan nisbah bagi hasil. Kelompok produk yang menerapkan prinsip

bagi hasil yang sudah dikenal luas adalah Musyarakah dan Mudharabah. Keduanya

dibedakan berdasarkan sumber dan keterlibatan pemilik dana dalam pengelolaan

usaha. Dalam Musyarakah kedua belah pihak memadukan seluruh sumberdaya, baik

materi dan non materil, yaitu dana tunai, barang perdagangan, kewirauahaan, skill,

dan peralatan. Pemilik modal berhak ikut serta menetukan kebijakan pengelola

usaha. Sementara dalam Mudharabah sumber modal hanya dari pemilik modal

(shahibul maal). Ia tidak terlibat dalam manajemen, karena telah mempercayakan

sepenuhnya kepada pengelola (mudharib). Mudharabah juga dikenal dalam

penghimpunan dana, dimana penabung sebagai pemilik modal dan bank sebagai

pengelolanya. (Antonio: 2010)

Sistem perekonomian Islam merupakan masalah yang berkaitan dengan

pembagian hasil usaha harus ditentukan pada awal terjadinya kontrak kerjasama

(akad), yang ditentukan adalah porsi masing-masing pihak, misalkan 20:80 yang

berarti bahwa atas hasil usaha yang diperoleh akan didistribusikan sebesar 20% bagi

adalah bentuk return (perolehan kembalianya) dari kontrak investasi, dari waktu

kewaktu tidak pasti dan tidak tetap. Besar kecilnya perolehan kembali itu bergantung

pada hasil usaha yang benar-benar terjadi. Dengan demikian, dapat dikatakan bahwa

sistem bagi hasil merupakan salah satu praktik perbankan syariah. (ibid, 191)

2.2.5. Jumlah Kantor bank

2.2.5.1. Jumlah Kantor Bank Syariah

Bank Syariah adalah lembaga bank yang dikelola dengan dasar syariah.

(Muhammad, 2002: 147)

Dasar hukum pendirian Syariah di Indonesia UU No. 10 tahun 1998 pasal 6

membolehkan bahwa bank umum yang melakukan kegiatan secara konvensional

dapat juga melakukan kegiatan usaha dengan berdasarkan prinsip syariah, meliputi:

1. Pendirian kantor cabang atau dibawah kantor cabang

2. Pengubahan kantor cabang atau dibawah kantor cabang yang melakukan

kegiatan usaha berdasarkan prinsip syariah.

Bank syariah juga harus mematuhi peraturan atau persyaratan perbankan yang

berlaku pada umunya, antara lain:

1. Ketentuan perjanjian dalam pengembangan usaha, seperti pembukaan cabang

dan kegiatan devisa.

2. Kegiatan pelaporan ke Bank Indonesia