PENGARUH PEMBIAYAAN MUDHARABAH DAN PEMBIAYAAN MUSYARAKAH TERHADAP

TINGKAT PROFITABILITAS (ROA)

PT BANK SYARIAH MANDIRI (PERIODE 2011-2019) SKRIPSI

Disusun untuk Memenuhi Salah Satu Syarat Guna Mencapai Gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Islam

Disusun Oleh : SISKA ZAHARA

NIM. 3317224

PROGRAM STUDI S1 PERBANKAN SYARIAH FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN) BUKITTINGGI TAHUN 2021 M / 1442 H

ABSTRAK

Skripsi ini disusun oleh Siska Zahara No/Bp/NIM : 3317224 Program Studi Srata-1 (S1) Perbankan Syariah, Institut Agama Islam Negeri (IAIN) Bukittinggi yang berjudul “PENGARUH PEMBIAYAAN MUDHARABAH DAN PEMBIAYAAN MUSYARAKAH TERHADAP TINGKAT PROFITABILITAS (ROA) PADA BANK SYARIAH MANDIRI Periode (2011-2019)”. Latar belakang penulis melakukan penelitian ini terlihat pada pembiayaan Bank Syariah Mandiri, khusus pembiayaan mudharabahnya yang setiap tahun dominan turun, berbalik dengan pembiayaan musyarakah. Penurunan dan kenaikan inilah yang menjadi faktor peneliti mengambil judul ini. Penelitian ini bertujuan untuk membuktikan bagaimana pengaruh pembiayaan mudharabah dan pengaruh pembiayaan musyarakah terhadap tingkat profitabilitas (ROA) pada Bank Syariah Mandiri (Periode 2011-2019), serta menghitung besaran pengaruh pembiayaan mudharabah dan besaran pengaruh pembiayaan musyarakah terhadap tingkat profitabilitas (ROA) pada Bank Syariah Mandiri (Periode 2011-2019).

Penelitian ini menggunakan penelitian kuantitatif dengan teknik pengumpulan data yaitu dokumentasi. Dalam penelitian ini teknik analisis data yang digunakan adalah analisis regresi linear berganda, uji korelasi, uji determinan dan uji hipotesis.

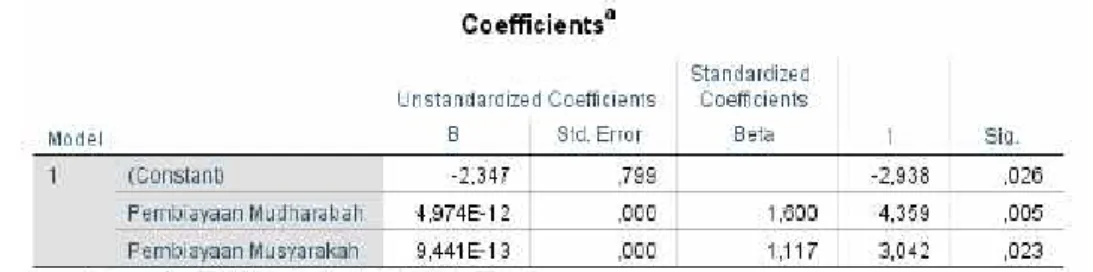

Dari hasil penelitian melalui data sekunder menggunakan aplikasi SPSS 25, maka dapat dikemukakan bahwa pengaruh pembiayaan mudharabah dan pembiayaan musyarakah terhadap tingkat profitabilitas (ROA) pada Bank Syariah Mandiri periode 2011-2019 yaitu; dari persama regresi Y = - 2,347 + 4,974 X1+ 9,441 X2 + e, yang berarti tingkat profitabilitas (ROA) dipengaruhi oleh pembiayaan mudharabah dan pembiayaan musyarakah. Hal ini juga dibuktikan adanya korelasi yang sangat kuat berpengaruh positif dengan nilai 0,880.

Berdasarkan uji t pembiayaan mudharabah berpengaruh signifikan dengan nilai signifikan 0,005 < 0,05 dan pembiayaan musyarakah dengan nilai signifikan 0,023 < 0,05. Sedangkan nilai determinasi R Square sebesar 0,774 atau sebesar 77,4 persen. Artinya bahwa kontribusi pembiayaan mudharabah (X1) dan variabel pembiayaan musyarakah (X2) berpengaruh terhadap tingkat profitabilitas (ROA) sebesar 77,4%. Sedangkan sisanya 22,6% dijelaskan dalam variabel lain yang tidak diteliti dalam penelitian ini. Sedangkan pada uji F dengan Fhitung sebesar 10,276 > Ftabel 5,14, maka H0 ditolak dan H3 diterima dengan nilai signifikan sebesar 0,012. Hal ini menunjukkan adanya pengaruh signifikan pembiayaan mudharabah (X1) dan pembiayaan musyarakah (X2) secara bersama-sama (simultan) terhadap tingkat profitabilitas (ROA).

Kata Kunci : Pembiayaan, Mudharabah, Musyarakah, Tingkat Profitabilitas, ROA (Return On Assets)

3

Pembiayaan Musyarakah terhadap Tingkat Profitabilitas (ROA) pada Bank Syariah Mandiri (periode 2011-2019)” studi kasus pada Bank Syariah Mandiri Pusat. Yang disusun oleh saudari: SISKA ZAHARA dengan NIM: 3317224.

Memandang bahwa skripsi yang bersangkutan telah memenuhi persyaratan ilmiah dan dapat disetujui untuk diajukan ke Sidang Munaqasah.

Demikianlah persetujuan ini diberikan untuk dapat dipergunakan sebagaimana mestinya.

Bukittinggi, 2021 Pembimbing

H. Harfandi, SE, M.Si.

NIP: 196211101999031001

SURAT PERNYATAAN ORIGINALITAS

Saya yang bertandatangan di bawah ini:

Nama : Siska Zahara

NIM : 3317224

Tempat Tanggal Lahir : Nenan, 19 Juli 1997

Fakultas/ Jurusan : FEBI / S1 Perbankan Syariah

Judul Skripsi : Pengaruh Pembiayaan Mudharabah dan Pembiayaan musyarakah terhadap Tingkat Profitabilitas (ROA) pada Bank Syariah Mandiri (Periode 2011-2019).

Menyatakan dengan sesungguhnya bahwa karya ilmiah (skripsi) saya dengan judul diatas adalah benar asli karya penulis. Apabila dikemudian hari terbukti bahwa skripsi ini bukan karya penulis sendiri, maka penulis bersedia diproses sesuai dengan hukum yang berlaku dan gelar kesarjanaan penulis dicopot sampai batas waktu yang tidak ditentukan.

Demikianlah surat pernyataan ini dibuat dengan sesungguhnya untuk dipergunakan sebagaimana mestinya.

Bukittinggi, 08 Juli 2021 Penulis,

Siska Zahara NIM. 3317224

i

ِِم ۡسِب

َِِللّٱ ِ

ِِن َٰ م ۡحَرلٱ ِ

ِِميِحَرلٱ ِ

Alhamdulillahirobbil”alamin. Puji syukur kepada Allah SWT yang telah memberikan rahmat dan karunia-Nya, serta tak lupa kita bershalawat kepada Nabi Muhammad SAW yang membawa kita kepada alam yang berilmu pengetahuan seperti saat ini sehingga memberikan kemudahan kepada penulis untuk menyusun skripsi ini, yang berjudul “Pengaruh Pembiayaan Mudharabah dan Pembiayaan Musyarakah terhadap Tingkat Profitabilitas (ROA) Bank Syariah Mandiri (periode 2011-2019)”. Sebagai ungkapan rasa syukur dan terimakasih penulis telah menyelesaikan skripsi ini. Penulisan skripsi ini dimaksudkan untuk memenuhi persyaratan dan gelar Sarjana Ekonomi (S.E) pada Jurusan S1 Perbankan Syariah Institut Agama Islam Negeri (IAIN) Bukittinggi, dengan usaha, semangat dan motivasi dari berbagai pihak, Alhamdulillah skripsi ini dapat diselesaikan dengan sebaik mungkin.

Dalam proses penyelesaian skripsi ini tentu ada dan banyak sekali halangan dan rintangan yang dilalui penulis ditambah dengan adanya wabah covid-19 ini, namun berkat bantuan, bimbingan dari berbagai pihak, penulis dapat menyelesaikan penulisan skripsi ini sebagai tugas akhir penulis. Oleh karena itu, melalui penulisan ini penulis menyampaikan rasa terimakasih dan penghargaan yang sedalam-dalamnya pertama sekali kepada orang tua tercinta, Ayahanda Khaydir (Alm) dan Ibunda Yusnimar/Iyut yang telah melahirkan dan membesarkan penulis dengan penuh rasa cinta, kasih sayang, kesabaran,

penuh pengorbanan dan selalu mendoakan penulis disetiap doa dan sujudnya, dan juga kepada saudara-saudara penulis Nisa Karmila F (inin), Gefmi Wangkis, Reta Gemesra serta ipar penulis Yasri dan Rahmida Selviani, S.Hum. Penulis mengucapkan terimakasih yang tak terhingga atas segala doa, perhatian, dorongan serta pengorbanan baik moril maupun materil selama penulis dalam pendidikan hingga selesai. Selanjutnya bantuan dan arahan yang diberikan, dengan segala kerendahan hati penulis mengucapkan terimakasih yang tak terhingga dan setulus-tulusnya kepada:

1. Ibu Dr. Ridha Ahida, M. Hum selaku Rektor Institut Agama Islam Negeri (IAIN) Bukittinggi.

2. Bapak Wakil Rektor yang telah memberikan fasilitas kepada penulis dalam menambah ilmu pengetahuan di Institut Agama Islam Negeri (IAIN) Bukittinggi ini.

3. Dr. Iiz Izmuddin, MA selaku Dekan Fakultas Ekonomi dan Bisnis Islam Institut Agama Islam Negeri (IAIN) Bukittinggi dan Bapak/ Ibu Wakil Dekan FEBI.

4. Ibu Sandra Dewi, SE,.ME selaku Ketua Jurusan S1 Perbankan Syariah Institut Agama Islam Negeri (IAIN) Bukittinggi.

5. Bapak Ali Rahman, SH,.MH selaku Dosen Penasehat Akademik (PA) 6. Bapak H. Harfandi, SE.,M.Si selaku Dosen Pembimbing dalam

menyelesaikan penulisan skripsi ini. Atas bimbingan, arahan, saran, motivasi dan kesabaran penulis sampaikan Jazakumullahi Ahsanal Jaza’.

iii

Bukittinggi, yang telah mendidik, membimbing dan berbagi ilmu kepada penulis, semoga Allah lipatgandakan semua amal mereka.

8. Teruntuk teman-teman keluarga Perbankan Syariah F (PS-F angkatan 2017) telah menemani dimasa perkualiahan dikampus bersama-sama

9. Teruntuk para Dugongs Miftahul Khairat, Izzatinisa dan Abelya Sastra terimakasih sudah bersama selama 4 tahun terakhir sejak awal memulai pengenalan kampus sampai menyelesaikan skripsi. Terimakasih telah berbagi pengalaman, pembelajaran, dan banyak hal yang tidak bisa dibeli.

Terimakasih telah membantu, menyemangati penulis dalam menyelesaikan skripsi ini

10. Teruntuk anak-anak tersayang Amelia Chairunnisa, Nazif Syauqi dan Kayesa Hanindya semangat ya kalian nanti belajar nya

11. Teruntuk keluarga besar yang dekat mau yang jauh terimakasih telah memberikan suport serta doa kepada penulis dapat menyelesaikan skripsi ini 12. Teruntuk seseorang yang telah ada mensuport, membantu dan meringankan penulis dalam kesulitan dalam perkuliahan hingga selesai penulisan skripsi ini, tersalam dalam doa untuk di masa depan.

13. Dan kepada semua pihak yang telah ikut andil membantu penulis menyelesaikan skripsi ini.

14. Almamaterku

Penulis menyadari bahwa skripsi ini masih banyak kekurangan yang dikarenakan keterbatasan pengalaman penulis. Oleh karena itu, penulis mengharapkan kritik dan saran yang membangun dari semua pihak yang pembaca skripsi ini guna menyempurnakan skripsi ini. Akhirnya penulis berharap semoga skripsi ini dapat berguna dan bermanfaat bagi ilmu pengetahuan, pembaca dan bagi penulis sendiri.

Bukittinggi, Juni 2021 Penulis

SISKA ZAHARA NIM. 3317224

v

ABSTRAK

HALAMAN PENGESAHAN PEMBIMBING HALAMAN PENGESAHAN TIM PENGUJI HALAMAN SURAT PERNYATAAN

KATA PENGANTAR DAFTAR ISI

DAFTAR TABEL DAFTAR GAMBAR BAB I PENDAHULUAN

A. Latar Belakang Masalah ... 1

B. Identifikasi Masalah... 8

C. Batasan Masalah ... 9

D. Rumusan Masalah ... 9

E. Tujuan Penelitian dan Manfaat Peneltian ... 10

F. . Penjelasan Judul... 11

BAB II LANDASAN TEORI A. Bank Syariah ... 14

1. Konsep Bank Syariah ... 14

2. Fungsi Bank Syariah ... 15

3. Dasar Hukum Bank Syariah... 16

4. Penilaian Kesehatan Bank Syariah ... 17

B. Konsep Pembiayaan... 18

1. Pengertian Pembiayaan ... 18

2. Unsur-Unsur Dalam Pembiayaan ... 19

3. Landasan Hukum Pembiayaan ... 20

4. Fungsi Pembiayaan ... 21

5. Analisis Prinsip Pembiayaan (5C) ... 22

C. Pembiayaan Mudharabah... 23

D. Pembiayaan Musyarakah ... 31

E. Konsep Laporan Keuangan... 37

F. . Rasio Keuangan Bank... 40

1. Rasio Likuiditas ... 40

2. Rasio Solvabilitas... 41

3. Rasio Aktivitas ... 41

4. Rasio Profitabilitas (ROA) ... 42

G. Keterkaitan Antara Variabel X dan Variabel Y ... 45

H. Kajian Terdahulu ... 45

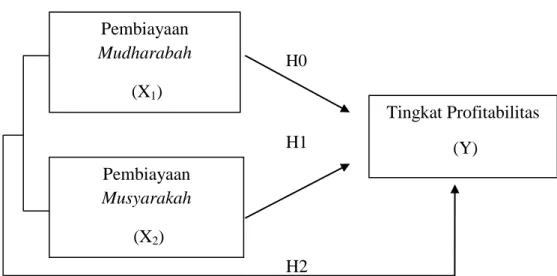

I. Kerangka Pemikiran ... 53

J. Hipotesis ... 54

BAB III METODE PENELITIAN A. Jenis Penelitian ... 56

B. Jenis dan Sumber Data... 56

C. Teknik Pengumpulan Data ... 57

D. Definisi Variabel Penelitian ... 57

vii

3. Uji R2 ( Koefisien Determinan ) ... 61

4. Uji t ( Koefisien Regresi ) ... 63

5. Uji F ( Uji Simultan ) ... 64

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Gambaran Umum Bank Syariah Mandiri ... 65

1. Sejarah Bank Syariah Mandiri ... 65

2. Profil Perusahaan ... 67

3. Visi Misi Bank Syariah Mandiri ... 68

4. Nilai-Nilai Budaya Bank Syariah Mandiri ... 69

5. Struktur Organisasi Bank Syariah Mandiri ... 70

6. Produk- Produk Bank Syariah Mandiri... 70

a. Pendanaan ... 70

b. Pembiayaan ... 71

B. Deskripsi Variabel Penelitian ... 72

1. Pembiayaan Mudharabah ... 72

2. Pembiayaan Musyarakah ... 73

3. Tingkat Profitabilitas ... 74

C. Hasil Analisis Data ... 75

1. Analisis Regresi Linear Berganda ... 75

2. Koefisien Korelasi ... 77

3. Uji R2 (Koefisien Determinan) ... 78 4. Uji t (Uji Parsial) ... 79 5. Uji F (Uji Simultan) ... 81 D. Pembahasan Dan Analisa Penulis

1. Pembahasan Hasil Penelitian ... 83 2. Analisis Penulis ... 84 3. Analisis Syariah ... 88 BAB V PENUTUP

A. Kesimpulan ... 90 B. Saran ... 91 DAFTAR PUSTAKA

LAMPIRAN

DAFTAR RIWAYAT HIDUP

ix

Tabel 2.1 Kajian Terdahulu ... 46

Tabel 3.1 Interpretasi Kefisien Korelasi ... 60

Tabel 4.1 Jumlah Pembiayaan Mudharabah Bank Syariah Mandiri pada tahun 2011-2019 ... 72

Tabel 4.2 Jumlah Pembiayaan Musyarakah Bank Syariah Mandiri pada Tahun 2011-2019 ... 73

Tabel 4.3 Tingkat Profitabilitas (ROA) Bank Syariah Mandiri pada Tahun 2011-2019 ... 74

Tabel 4.4 Hasil Analisis Regresi Linear Berganda ... 76

Tabel 4.5 Hasil Uji Koefisien Korelasi ... 77

Tabel 4.6 Hasil Uji Koefisien Determinan (R2) ... 78

Tabel 4.7 Hasil Uji t (Koefisien Regresi) ... 79

Tabel 4.8 Hasil Uji F (Simultan) ... 81

DAFTAR GAMBAR

Gambar 2.1 Skema Pembiayaan Akad Mudharabah ... 29

Gambar 2.2 Skema Pembiayaan Akad Musyarakah ... 35

Gambar 2.3 Kerangka Pemikiran ... 54

Gambar 4.1 Struktur Organisasi Bank Syariah Mandiri ... 70

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Setiap sistem ekonomi, termasuk sistem ekonomi kapitalis, sosiolis dan atau sistem ekonomi Islam, masing-masing tersusun dari seperangkat nilai-nilai yang membentuk dan membangun kerangka organisasi kegiatan ekonominya. Nilai-nilai tersebut memiliki hierarki tertentu sehingga dengan demikian akan dapat terlihat hubungan-hubungan nilai-nilai dan interaksinya dapat dijelaskan dari sistem ekonomi tersebut. Pada dasarnya secara umum sistematik hierarki nilai dari setiap sistem ekonomi adalah sama, baik itu kapitalis, sosiolis maupun Islam. Yang membedakan adalah substansi nilai tersebut yang ditentukan oleh agama atau aliran pemikiran tertentu. Menurut Ahmad M. Saefuddin ada tiga komponen penting yang menyusun eksistensinya suatu sistem ekonomi yaitu falsafat sistem, nilai dasar sistem, dan nilai insrumental sistem.1

Tatanan sistem ekonomi Islam pada saat ini memang baru didominasi pada lembaga perbankan dan keuangan, belum secara optimum pada kebijakan-kebijakan makro (fiskal) atau tatanan sistem antar negara. Namun hal ini setidaknya telah membuktikan bahwa embel-embel Islam yang melekat pada disiplin ekonomi tidak menjadi penghalang untuk terus mempopulerkan misi dari ajaran-ajaran Islam. Tentu saja yang paling

1 Anwar Abbas, Bung Hatta dan Ekonomi Islam, ( Jakarta: Buku Kompas, 2010),Hlm.9- 10.

mengembirakan adalah sistem ekonomi Islam, khususnya pada lembaga perbankan.2

Di Indonesia, pengembangan ekonomi Islam telah diadopsi ke dalam kerangka besar kebijakan ekonomi. Paling tidak, Bank Indonesia sebagai otoritas perbankan di tanah air telah menetapkan perbankan syariah sebagai salah satu pilar penyangga dual-banking system dan mendorong pangsa pasar bank-bank syariah yang lebih luas sesuai cetak biru perbankan syariah ( Bank Indonesia, 2002 ). Begitu juga, Departemen Keuangan melalui Badan Pengawas Pasar Modal dan Lembaga Keuangan ( Bapepam LK ) telah mengakui lembaga keuangan syariah.3

Ekonomi dan keuangan Islam bukanlah hal yang baru, namun sudah ada sejak munculnya Islam itu sendiri, yang merupakan bagian integral Islam sebagai panduan hidup, sehingga filosofi dasar ekonomi dan keuangan Islam untuk mencapai kebahagiaan dan kesejahteraan hakiki didunia dan diakhirat.

Islam sebagai suatu falsafah hidup tidak hanya mengatur hubungan makhluk dengan Khalik namun juga secara lengkap mendefinisikan dasar dasar kegiatan yang berkaitan dengan aspek mu’amalah. Mu’amalah adalah tata hubungan antara manusia dengan manusia serta lingkungannya, termasuk kegiatan yang berkaitan dengan ekonomi, yang didalamnya meliputi keuangan dan perbankan. Kerangka umum syariah dalam berekonomi

2 Ahmad Dahlan, Pengantar Ekonomi Islam, ( Jakarta: Kencana Prenada Media Group),Hlm.2.

3 Amir Machmud dan Rukmana, Bank Syariah: Teori, Kebijakan, dan Studi Empiris di Indonesia, (Jakarta: Penerbit Erlangga),Hlm.3.

digambarkan dalam bentuk bangunan yang terdiri dari fondasi, pilar dan tujuan. 4

Kita ketahui di Indonesia terdapat dua jenis bank ditinjau dari prinsipnya, yaitu bank konvensional dan bank syariah. Bank konvensional menurut UU No 10 Tahun 1999 adalah bank yang menghimpun dana dari masyarakat serta menyalurkannya dalam bentuk kredit atau dalam bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Sedangkan bank syariah menurut UU No 10 tahun 1999 adalah bank yang melaksanakan kegiatan usahanya berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.

Kegiatan utama bank syariah adalah mengumpulkan dana dari masyarakat dan meyalurkan kembali kepada masyarakat. Penyaluran dana yang diberikan adalah pemberian pembiayaan kepada nasabah atau anggota yang membutuhkan untuk tambahan modal atau pembiayaan lainnya.

Berdasarkan UU Nomor 7 tahun 1992, yang dimaksud dengan pembiayaan adalah penyediaan uang atau tagihan atau yang dapat dipersamakan dengan itu berdasarkan tujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi hutangnya setelah jangka waktu tertentu dengan imbalan atau bagi hasil.

Prinsip umum dalam perbankan syariah merupakan perbankan yang berlandaskan pada bagi hasil. Secara umum prinsip bagi hasil dalam perbankan syariah menggunakan empar akad, yaitu akad mudharabah,

4 Darsono, Dkk. Perbankan Syariah di Indonesia, Kelembagaan dan Kebijakan serta Tantangan ke Depan, (Jakarta: PT Raja Grafindo Persada, 2017),Hlm.31.

musyarakah, muzara’ah dan musaqah. Namun yang banyak digunakan dalam bank syariah adalah mudharabah dan musyarakah.

Beberapa kegiatan invetasi yang dapat dikembangkan dari perbankan syariah adalah menumbuhkan kegiatan produksi massal berskala kecil dan menengah, khususnya disektor agro industry melalui skema pembiayaan lunak seperti kemitraan (mudharabah dan musyarakah). Dimana bank syariah diharapkan dapat mendukung strategi pengembangan ekonomi regional serta memfasilitasi segmen pasar yang belum terjangkau. 5

Secara sederhana mudharabah atau penanam modal merupakan bentuk penyerahan modal uang kepada orang yang berniaga yang nantinya ia akan mendapatkan persentase keuntungan. Dimana pemodal atau penyedia dana (shahibul maal) tidak bisa berbisnis menyediakan modal 100% kepada pengelola (mudharib) pihak yang berbisnis yang tidak mengeluarkan modal.6 Musyarakah adalah akad kerjasama antara dua pihak atau lebih untuk melakukan suatu usaha tertentu dimana semua pihak memberikan kontribusi dana dengan kesepakatan bahwa keuntungan dan kerugian ditanggung bersama sesuai dengan kesepakatan (Antonio, 2008).

Fakta bank syariah yang paling menonjol adalah keberhasilannya dalam penyaluran dana berupa pembiayaan yang diberikan kepada anggota atau nasabah. Produk pembiayaan yang disediakan bermacam-macam untuk masyarakat, namun produk pembiayaan yang lebih dominan dan dipilih oleh

5 Amir Machmud dan Rukmana, Bank Syariah: Teori, Kebijakan, dan Studi Empiris di Indonesia, (Jakarta: Penerbit Erlangga),Hlm.7.

6 Ascarya, Akad dan Produk Bank Syariah, (Jakarta:PT Raja Grafindo Persada, 2006),Hlm.61.

masyarakat ialah pembiayaan mudharabah dan pembiayaan musyarakah lebih diminati masyarakat.

Bank memiliki tujuan akhir seperti halnya perusahaan yaitu menjaga kelansungan hidup bank melalui usaha untuk meraih keuntungan. Artinya, pendapatan yang diperoleh harus lebih besar dari semua biaya yang telah dikeluarkan, terutama mengingat bank bekerja dengan dana yang diperoleh dari masyarakat yang dititipkan kepada bank atas dasar kepercayaan. Oleh karena itu, kegiatan operasional harus dilaksanakan dengan efektif dan efesien.

Profitabilitas adalah suatu alat analisis bank yang digunakan untuk menilai kinerja manajemen dalam menghasilkan laba dari operasi usaha suatu bank. Profitabilitas yang tinggi dapat dapat menunjukkan kinerja keuangan bank yang baik. Sebaliknya jika profitabilitas yang dicapai rendah dan terus dibiarkan maka citra bank dimata mayarakat menjadi menurun. Dengan penurunan kepercayaan masyarakat dapat menyebabkan proses penghimpun dana menjadi masalah. Untuk meningkatkan profitabilitas harus dilakukan upaya pemaksimalan perolehan laba, dimana salah satunya dapat dilakukan dengan pemanfaatan aktiva produktif yaitu komponen yang dijelaskan ialah pada pembiayaan. Pembiayaan merupakan suatu produk usaha bank syariah yang mampu menghasilkan keuntungan. Peningkatan pembiayaan bank syariah akan meningkatkan resiko pembiayaan juga. 7

7 Muhammad Rizal Aditya, Pengaruh Pembiayaan Mudharabah dan Pembiayaan Musyarakah terhadap Tingkat Profitabilitas bank Umum syariah, 2016, Hlm.3.

Profitabilitas sebagai salah satu acuan untuk mengukur besarnya laba menjadi begitu penting untuk mengetahui apakah perusahaan atau bank telah menjalankan usahanya secara efisien (Harahap, 2009:297). Keuntungan yang diperoleh oleh bank bisa ditentukan dari seberapa banyak pembiayaan yang disalurkan. Dengan harapan semakin banyak pembiayaan yang disalurkan maka semakin meningkat pula profitabilitas bank yang terlihat dari meningkatnya laba. Dimana keuntungan meningkatnya laba dari tingkat profitabilitas dapat diukur menggunakan rasio keuangan. Dimana rasio yang bersangkutan dalam mengelola aset dan liabilitas yang ada secara kuantitatif dapat dinilai dengan menggunakan Return On Asset (ROA). 8

Return On Asset (ROA) atau hasil pengembalian atas aset merupakan rasio yang menunjukkan seberapa besar kontribusi asset dalam menciptakan laba bersih. Dengan kata lain, rasio ini digunakan untuk mengukur seberapa besar jumlah laba bersih yang dihasilkan dari setiap rupiah dana yang tertanam dalam total asset. Rasio ini dihitung dengan membagi laba bersih terhadap total asset.

Table 1.1

Jumlah Pembiayaan Mudarabah dan Pembiayaan Musyarakah PT Bank Syariah Mandiri (Tahun 2011-2019)

(disajikan dalam rupiah penuh) Periode Pembiayaan

Mudharabah

Pembiayaan Musyarakah

ROA (%)

KENAIKAN / PENURUNAN ∑ % 2011 636.927.647.725 558.024.693.202 1,322 - - 2012 629.464.723.271 602.854.635.101 1,485 0,163 12,32

8 Dedeh Rahmawati, Analisa Pengaruh Pembiayaan Mudharabah, Musyarakah, Murabahah dan Inflasi Terhadap Profitabilitas Bank Syariah, (Jakarta: UIN Hidayatullah, 2017),Hlm.2.

2013 543.973.127.108 704.006.732.169 1,022 -0,463 -31,17 2014 417.493.598.505 733.357.497.883 0,513 -0,509 - 49,8 2015 364.449.540.683 887.759.782.682 0,411 -0,102 - 19,88 2016 362.082.780.353 1.104.685.495.043 0,412 0,001 0,24 2017 363.818.000.000 1.384.132.000.000 0,415 0,003 0,72 2018 330.120.000.000 1.616.886.000.000 0,615 0,2 48,19 2019 248.319.000.000 2.015.342.000.000 1,135 0,52 84,55 (Sumber: Laporan keuangan Bank Syariah Mandiri 2011-2019; data diolah)

Berdasarkan table 1.1 diatas, terlihat bahwa pembiayaan mudharabah pada PT. Bank Syariah Mandiri dari tahun ke tahun mengalami penurunan, sedangkan untuk pembiayaan musyarakah pada tabel diatas terlihat terjadinya kenaikan pembiayaan dari tahun ke tahun setiap tahunnya. Tingkat profitabilitas diukur dengan menggunakan Return On Asset (ROA) atau pengembalian atas aset yang diperoleh pada suatu periode. Berdasarkan pada tabel 1.1 diatas terlihat bahwa Return On Asset (ROA) mengalami kenaikan, penurunan dan mengalami kenaikan lagi. Terlihat bahwa dari tahun 2011 - 2012 Return On Asset (ROA) mengalami kenaikan, pada tahun 2012 – 2016 Return On Asset (ROA) mengalami penurunan, dan dari 2016 – 2019 terlihat bahwa Return On Asset (ROA) terus mengalami kenaikan tiap tahun sampai tahun 2019.

Dapat disimpulkan bahwa pembiayaan mudharabah dan pembiayaan musyarakah serta tingkat profitabilitas yang diwakili oleh persentase Return On Asset (ROA) yang mengalami kenaikan dan penurunan serta naik lagi.

Namun disini jumlah kenaikan dan penurunan tersebut tidak signifikan. Jika

dilihat jumlah kenaikan persentase Return On Asset (ROA) dari tahun 2011 ke 2012 sebanyak 0,163 atau naik sebesar 12,32%. Di tahun 2012 ke tahun 2013 jumlah penurunan menjadi -0,463 atau turun sebesar -31,17%. Di tahun 2013 ke 2014 jumlah kenaikan Return On Asset (ROA) sebanyak -0,509 atau naik sebesar -49,9%. Di tahun 2014 ke 2015 jumlah penurunan Return On Asset (ROA) sebesar -0,102 atau turun sebesar -19,88%. Di tahun 2015 ke 2016 kenaikan Return On Asset (ROA) sebesar 0,001 atau naik sebesar 0,24%. Di tahun 2016 ke 2017 jumlah kenaikan persentase Return On Asset (ROA) sebesar 0,003 atau naik sebesar 0,728%. Di tahun 2017 ke 2018 jumlah kenaikan persentase Return On Asset (ROA) sebesar 0,2 atau naik sebesar 48,19%. Dan di tahun 2018 ke tahun 2019 jumlah kenaikan persentase Return On Asset (ROA) sebesar 0,52 atau naik sebesar 84,55%.

Berdasarkan uraian latar belakang dan data di atas, maka peneliti tertarik untuk meneliti lebih lanjut tentang seberapa besar dan bagaimana pengaruh pembiayaan mudharabah dan pembiayaan musyarakah terhadap Return On Asset (ROA), dan menuangkan dalam skripsi dengan judul

“Pengaruh Pembiayaan Mudharabah Dan Pembiayaan Musyarakah Terhadap Tingkat Profitabilitas PT Bank Syariah Mandiri” (Periode 2011-2019).

B. Identifikasi Masalah

Berdasarkan uraian latar belakang masalah diatas, maka penulis dapat mengidentifikasi masalah sebagai berikut :

1. Terjadi penurunan dan peningkatan pembiayaan setiap tahunnya pada Bank Syariah Mandiri

2. Pembiayaan yang mengalami penurunan tiap tahunnya pembiayaan mudharabah dan yang mengalami peningkatan tiap tahunnya pembiayaan musyarakah

3. Terdapat faktor yang mempengaruhi tingkat profitabilitas pada Bank Syariah Mandiri

4. Faktor pembiayaan mudharabah mempengaruhi tingkat profitabilitas pada Bank Syariah Mandiri

5. Faktor pembiayaan mudharabah mempengaruhi tingkat profitabilitas pada Bank Syariah Mandiri

C. Batasan Masalah

Agar penelitian ini mempunyai arahan yang jelas dan tidak keluar dari pokok permasalahan maka penelitian ini dibatasi ruang lingkupnya, hanya mengenai bagaimana pengaruh pembiayaan mudharabah dan pembiayaan musyarakah terhadap tingkat profitabilitas pada Bank Syariah Mandiri periode 2011 – 2019.

D. Rumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan diatas, maka penulis merumuskan masalah sebagai berkut :

1. Bagaimana pengaruh pembiayaan mudharabah terhadap tingkat profitabilitas pada Bank Syariah Mandiri ?

2. Bagaimana pengaruh pembiayaan musyarakah terhadap tingkat profitabilitas pada Bank Syariah Mandiri ?

3. Bagaimana pengaruh pembiayaan mudharabah dan musyarakah terhadap tingkat profitabilitas pada Bank Syariah Mandiri ?

E. Tujuan Penelitian dan Manfaat Penelitian 1. Tujuan Penelitian

Berdasarkan rumusan masalah diatas, maka tujuan penelitian ini adalah untuk sebagai berikut :

1. Untuk mengetahui dan menganalisis pengaruh pembiayaan mudharabah terhadap tingkat profitabilitas pada Bank Syariah Mandiri.

2. Untuk mengetahui dan menganalisis pengaruh pembiayaan musyarakah terhadap tingkat profitabilitas pada Bank Syariah Mandiri.

3. Untuk mengetahui dan menganalisis pengaruh pembiayaan mudharabah dan pembiayaan musyarakah terhadap tingkat profitabilitas pada Bank Syariah Mandiri.

2. Manfaat Penelitian a. Bagi Penulis

Hasil penelitian ini bermanfaat untuk menambah wawasan keilmuan bagi penulis khususnya, dan bagi pembaca pada umumnya mengenai pengaruh pembiayaan mudharabah dan pembiayaan musyarakah terhadap tingkat prifitabilitas serta sebagai persyaratan dalam meraih gelar Sarjana Ekonomi S1 Perbankan Syariah Fakultas Ekonomi dan Bisnis Islam IAIN Bukittinggi.

b. Bagi Akademik

Manfaat penelitian ini bagi akademik ialah untuk menambah ilmu pengetahuan dalam kajian ekonomi dan sebagai bahan referensi atau sebagai bahan pertimbangan untuk melakukan penelitian selanjutnya.

F. Penjelasan Judul

Untuk menghindari kesalahpahaman dalam menjelaskan judul yang akan diteliti maupun dalam memahami judul penelitian ini maka perlu adanya batasan istilah agar lebih terarah. Untuk mendapatkan gambaran yang jelas dan memudahkan dalam memahami proposal ini maka perlu adanya penjelasan arti dan makna-makna dari istilah yang terkait dalam judul proposal ini.

Adapun judul proposal ini adalah “Pengaruh Pembiayaan Mudharabah dan Pembiayaan Musyarakah Terhadap Tingkat Profitabilitas PT Bank Syariah Mandiri” (periode 2011-2019). Maka uraian istilah tersebut sebagai berikut :

Pengaruh : suatu keadaan adanya hubungan timbal balik atau hubungan sebab akibat antara apa yang mempengaruhi dengan apa yang dipengaruhi.9

Pembiayaan : kegiatan usaha yang melakukan penyediaan dana atau barang modal.10 Secara umum pembiayaan adalah

9 WJS. Poewadaminta, Kamus Besar Bahasa Indonesia, (Jakarta: PN Balai Pustaka, 1982), Hlm.731.

10 Andika Wijaya dan Wida Peace Ananta, Hukum Bisnis Properti di Indonesia, (Jakarta:

Pt Grasindo), Hlm.186.

penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan antara bank dengan pihak lain yang mewajibkan pihak yang dibiayai untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan imbalan atau bagi hasil11

Mudharabah : adalah akad perjanjian kerjasama untuk menjalankan usaha atau bisnis antara dua orang atau lebih dimana satu orang sebagai shohibul mal atau yang mempunyai modal dan mudharib sebagai pengelola usaha dimana keuntungan dibagi dua

Musyarakah : akad kerjasama yang didasarkan pada bagi hasil namun pada akad musyarakah semua orang yang berakad sama- sama berkontribusi terhadap modal dan mengelola usaha dan keuntungan dan kerugian dibagi sesuai proporsi modal masing-masing sesuai perjanjian yang disepakati

Tingkat : Susunan yang berlapis-lapis atau berlenggek-lenggek12 Profitabilitas : Ukuran kemampuan perusahaan perorangan atau badan

untuk menghasilkan laba dengan memperhatikan modal

11 Kasmir, Bank dan Lembaga Keuangan Lainnya, (Jakarta: PT Raja Grafindo Persada,2002),Hlm.92.

12 Kkbi.web.id

yang digunakan, dimana profitabilitas menggambarkan kemampuan perusahaan dalam membayar kewajibannya13 Jadi, dari beberapa penjelasan diatas, maka dapat penulis simpulkan bahwa yang dimaksud dalam judul penelitian ini adalah suatu hubungan timbal balik antara pemilik dana (shahibul mal) dengan mudharib dimana mengikat diri dengan sebuah perjanjian yang telah disepakati terhadap suatu kegiatan yang dijalankan untuk mencapai sesuatu keuntungan dimana mempengaruhi sebuah tingkat profitabilitas (keuntungan) secara timbal balik antara pemodal (shahibul mal) dengan mudharib (pengelola).

13 Harmaizar, Zaharuddin, menggali Potensi Wirausaha, (Bekasi: CV Dian Anugerah, 2006),Hlm.295.

BAB II

LANDASAN TEORI

A. Bank Syariah

1. Konsep Bank Syariah

Bank syariah menurut UU No 10 tahun 1999 adalah bank yang melaksanakan kegiatan usahanya berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran. Bank syariah adalah bank yang menjalankan kegiatan usahanya berdasarkan prinsip syariah. Sebagaimana telah dijelaskan dalam penjelasan umum UU Perbankan Syariah bahwa kegiatan usaha yang tidak bertentangan dengan prinsip syariah meliputi kegiatan usaha yang tidak mengandung unsur:14 a) Riba, yaitu penambahan pendapatan secara tidak sah (bathil) antara lain

dalam transaksi pertukaran barang sejenis yang tidak sama kualitas, kuantitas dan mengisyarakatkan nasabah mengembalikan dana yang diterima melebihi pokok pinjaman karena berjalannya waktu.

b) Maisir, yaitu transaksi yang digantungkan kepada suatu keadaan yang tidak pasti dan bersifat untung-untungan

c) Gharar, yaitu transaksi yang objeknya tidak jelas, tidak dimiliki, tidak diketahui keberadaannya, dan tidak dapat diserahkan pada saat transaksi dilakukan

d) Haram, yaitu transaksi yang objeknya dilarang dalam syariah

14 Dr. A. Wangsawidjaja Z., S.H.,M.H, Pembiayaan Bank Syariah, (Jakarta: PT Gramedia Pustaka Umum, 2012, Hlm.16.

e) Zalim, yaitu transaksi yang menyebabkan ketidakadilan bagi pihak lain.

2. Fungsi Bank Syariah

Fungsi utama perbankan Indonesia adalah sebagai lembaga perantara (intermediary institution) yang menghimpun dan meyalurkan dana masyarakat. Dana masyarakat yang disimpan dalam bentuk rekening giro, deposito dan atau tabungan kemudian dihimpun dan dikelola oleh bank. Simpanan yang dipercayakan oleh masyarakat kepada bank tersebut kemudian disalurkan oleh bank dalam bentuk fasilitas pembiayaan kepada masyarakat yang membutuhkan dana. 15

Perbankan syariah sebagai suatu lembaga intermediary juga dapat menjalankan fungsinya seperti ditegaskan dalam Pasal 4 UU perbankan Syariah :

1) Bank syariah dan UUS wajib menjalankan fungsi menghimpundana dan menyalurkan dana

2) Bank syariah dan UUS dapat menjalankan fungsi sosial dalam bentuk lembaga baitul maal, yaitu menerima dana dari zakat, infak, sedekah, hibah atau dana sosial lainnya yang menyalurkannya kepada organisasi pengelola zakat

3) Bank syariah dan UUS dapat menghimpun dana sosial yang berasal dari wakaf16

Tujuan perbankan syariah identik dengan sistem ekonomi islam.

Sistem ekonomi islam merupakan sistem yang adil dan saksama serta

15 Ibid, Hlm.32.

16 Ibid, Hlm.14.

berupaya menjamin kekayaan tidak hanya terkumpul pada satu kelompok saja, tetapi tersebar keseluruh masyarakat. Dimana terdapat dalam al- Qur’an surah Al- Hasyr : 7

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

Artinya: “…supaya harta itu jangan hanya beredar diantara orang-orang kaya saja dinatara kamu..” (Q.S Al- Hasyr : 7)

3. Dasar-dasar Hukum Bank Syariah a) UU dan PBI

Dasar hukum utama bagi operasional perbankan syariah pada saat ini ialah UU Perbankan, UU Perbankan Syariah, Peraturan- Peraturan Bank Indonesia (PPBI) tentang Perbankan Syariah.

Berdasarkan ketentuan pasal 7 dan pasal 8 UU No 12 tahun 2011 tentang pembentukan peraturan per-UU yang diantara lain menegaskan bahwa UU dan PBI merupakan hukum positif yang mempunyai kekuatan hukum mengikat. Karena UU Perbankan Syariah dan PBI mengikat perbankan syariah dalam melaksanakan kegiatan usahanya dan tidak boleh dilanggar. 17

b) Al-Qur’an

Kegiatan perbankan yang dilakukan di bank konvensional tidak sama dengan perbankan syariah, dimana salah satunya dengan adanya praktek riba. dimana terdapat pada Q.S Al-Baqarah: 275

17 Ibid, Hlm.19.

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِِِ

Artinya: “Orang-orang yang memakan riba tidak dapat berdiri melainkan seperti berdirinya orang yang kemasukan setan karena gila. Yang demikian itu karena mereka berkata bahwa jual beli sama dengan riba. Padahal Allah telah menghalalkan jual beli dan mengharamkan riba. Barangsiapa mendapat peringatan dari Tuhannya, lalu dia berhenti, maka apa yang telah diperolehnya dahulu menjadi miliknya dan urusannya (terserah) kepada Allah. Barangsiapa mengulangi, maka mereka itu penghuni neraka, mereka kekal di dalamnya”

c) Fatwa DSN-MUI tentang perbankan syariah

Terdapat pada fatwa DSN No.7/DSN-MUI/2000 disebutkan

“lembaga keuangan syariah sebagai penyedia dana, menanggung semua kerugian akibat dari mudharabah kecuali jika nasabah melakukan kesalahan yang disengaja, lalai atau menyalahi perjanjian18

4. Penilaian Kesehatan Bank Syariah

Untuk menjaga aktivitas perbankan tetap eksis dan terus memberikan keuntungan, maka setiap manajemen bank diminta untuk menjaga kesehatannya dari waktu ke waktu. Artinya, setiap bank harus dinilai kesehatannya setiap periode., dengan tujuan untuk mengetahui tingkat kesehatan yang dimilikinya. Penilaian kesehatan bank juga

18 Ichwan, dkk, Himpunan Fatwa Dewan Syariah Nasional, (Jakarta: PT Intermasa, 2003),Hlm.43.

dilakukan baik umum syariah maupun BPRS. Hal ini dilakukan sesuai perkembangan metodologi penilaian kondisi bank yang bersifat dinamis yang mendorong kembali sistem penilaian tingkat kesehatan bank berdasarkan prinsip syariah.

Penilaian kesehatan bank syariah dilakukan berdasarkan peraturan Bank Indonesia (PBI) No.9/1/PBI/2007 tentang sistem penilaian tingkat kesehatan bank umum berdasarkan prinsip syariah yang berlaku mulai 24 Januari 2007. Dari hasil penjelasan Deputi Gubernur BI menjelaskan bahwa penerapan ini dilakukan dengan memperkirakan produk dan jasa perbankan syariah ke depan kian beragam, sehingga resiko yang dihadapi juga meningkat. Sehingga resiko tersebut akan mengubah profil bank syariah yang pada gilirannya akan mempengaruhi tingkat kesehatan bank tersebut.

Bank Umum Syariah wajib melakukan penilaian tingkat kesehatan bank secara triwulan, yang meliputi fator permodalan, kualitas aset, rentabilitas, likuiditas, sensivitas terhadap resiko pasar dan manajemen. 19 B. Konsep Pembiayaan

1. Pengertian Pembiayaan

Pembiayaan merupakan salah satu cara lembaga keuangan dalam menyalurkan dana yang terkumpul dari penghimpun dana yang dilakukan.

Pembiayaan dengan kata lain, adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan

19 Kasmir, Dasar-Dasar Perbankan, (Jakarta: PT Raja Grafindo Persada, Edisi Revisi 2014),Hlm.254.

antara bank dengan pihak lain yang mewajibkan pihak yang dibiayai untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan imbalan atau bagi hasil.20 Pembiayaan sendiri ini berasal dari dana pribadi, pinjaman, dan juga dana dari pihak ketiga yang kemudian disalurkan kembali kepada peminjam yang dipergunakan untuk tujuan tertentu, dalam batasan waktu tertentu dan atas pertimbangan tertentu pula.

Menurut Undang-Undang Perbankan Nomor 10 tahun 1998, pembiayaan adalah penyediaan uang atau tagihan yang dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan antara bank dengan pihak lain yang mewajibkan pihak yang dibiayai untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan imbalan atau bagi hasil. Di dalam perbankan syariah, pembiayaan yang diberikan kepada pihak pengguna dana berdasarkan pada prinsip syariah. Aturan yang digunakan yaitu sesuai dengan aturan Islam. 21

2. Unsur-unsur dalam Pembiayaan

Berdasarkan dari konsep pembiayaan, terdapat beberapa unsur dalam pembiayaan, ialah :

a. Terdiri dari dua pihak yang bersepakat, yaitu pemberi pembiayaan dan penerima pembiayaan

b. Kepercayaan, yaitu pemberi pembiayaan percaya dan meyakini penerima pembiayaan akan mengembalikan pinjaman sesuai dengan waktu kesepakatan yang telah disepakati.

20 Kasmir, Manajemen Perbankan, (Jakarta: PT Raja Grafindo Persada,2002),Hlm.73.

21 Ismail, Perbankan Syariah, ( Jakarta: Prenada Media Group, 2013),Hlm.83.

c. Akad. Merupakan suatu kontrak perjanjian atau kesepakatan yang dilakukan antara pemberi pembiayaan (pihak bank) dengan nasabah/mitra

d. Kesepakatan antara keduabelah pihak, kesepakatan antara pemberi pembiayaan dan penenrima pembiayaan.

e. Jangka waktu, jatuh tempo pengembalian pinjaman yang telah disepakati

f. Resiko, yaitu adanya tenggang waktu atas pengembalian pinjaman yang memungkinkan resiko tidak tertagihnya pembiayaan.

g. Balas jasa, merupakan keuntungan atas pemberian yang telah diberikan pemberian pembiayaan kepada penerima pembiayaan, seperti bagi hasil atau margin. 22

3. Landasan Hukum Pembiayaan

Dasar hukum pembiayaan terdapat dalam al-Quran Surah Luqman ayat 34:

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِِِ

Artinya: “Sesungguhnya Allah, hanya pada sisi-Nya sajalah pengetahuan tentang Hari Kiamat; dan Dialah Yang menurunkan hujan, dan mengetahui apa yang ada dalam rahim. Dan tiada seorangpun yang dapat mengetahui (dengan pasti) apa yang akan diusahakannya besok. Dan tiada seorangpun yang dapat

22 Kasmir, Dasar-Dasar Perbankan, (Jakarta: PT Raja Grafindo Persada, 2012),Hlm.21- 22.

mengetahui di bumi mana dia akan mati. Sesungguhnya Allah Maha Mengetahui lagi Maha Mengenal (Q.S Luqman ayat 34).

Maksud dari kutipan surah Luqman ayat 34 diatas bahwasannya manusia itu tidak dapat mengetahui dengan pasti apa yang disusahakannya besok atau yang akan diperolehnya, namun demikian mereka diwajibkan agar berusaha.

4. Fungsi Pembiayaan

Secara perinci, pembiayaan memiliki fungsi antara lain:

a. Pembiayaan dapat meningkatkan alat tukar menukar barang dan jasa.

Hal ini seandainya belum tersedia uang sebagai alat pembayaran, maka pembiayaan dapat meningkatkan lalu lintas pembayaran

b. Pembiayaan merupakan alat yang dipakai untuk memanfaatkan. Yaitu memnafaat pihak yang kelebihan dana untuk masyarakat yang membutuhkan dana pembiayaan. Bank dapat menyalurkan dana bagi yang membutuhkan dana

c. Pembiayaan sebagai alat pengendali harga. Ekspansi pembiayaan akan mendorong meningkatnya jumlah uang yang beredar, dan meningkatkan uang akan mendorong kenaikan harga, sebaliknya pembatasan pembiayaan akan berpengaruh pada jumlah uang yang beredar dan keterbatasan uang yang beredar di masyarakat akan memberikan dampak pada penurunan harga

d. Pembiayaan dapat mengaktifkan dan meningkatkan manfaat ekonomi yang ada.23

5. Analisis Prinsip Pembiayaan 5C

Prinsip yang dipakai dalam analisis pembiayaan yaitu 5C yang digunakan untuk melakukan penilaian terhadap calon nasabah pembiayaan, yaitu sebagai berikut:

a. Character. Penilaian karakter calon nasabah pembiayaan dilakukan untuk dapat menyimpulkan bahwa nasabah pembiayaan tersebut jujur, teritikad baik dan tidak menyulitkan bank kemudian hari.

b. Capacity. Penialaian kemmapuan calon nasabah pembiayaan dalam bidang usahanya dan atau kemampuan manajemen nasabah dilakukan agar bank yakin bahwa usaha yang akan diberikan pembiayaan tersebut dikelola oleh orang-orang yang tepat.

c. Capital. Merupakan penilaian atas posisi keuangan calon nasabah pembiayaan secara keseluruhan termasuk aliran kas, baik untuk masalalu maupun proyeksi pada masa yang akan datang, dilakukan untuk mengetahui kemampuan permodalan nasabah pembiayaan dalam menjalankan proyek atau usaha nasabah pembiayaan yang bersangkutan d. Condition of economy. Merupakan penilaian atas konsisi pasar di dalam negeri maupun di luar negeri, baik masalalu maupun masa yang akan datang, dilakukan untuk mengetahui prospek pemasaran dari hasil usaha nasabah pembiayaan yang dibiayai.

23 Ismail, Perbankan Syariah, ( Jakarta: Prenada Media Group, 2013),Hlm.86.

e. Collateral. Merupakan penilaian atas agunan yang dimiliki oleh calon nasabah pembiayaan dilakukan untuk mengetahui kecukupan nilai agunan sesuai dengan pemberian pembiayaan. Agunan yang diserahkan nasabah pembiayaan dipertimbangkan dapat mencukupi pelunasan kewajiban nasabah pembiayaan dalam hal keuangan nasabah tidak mampu memenuhi kewajiban.24

C. Pembiayaan Mudharabah

Akad mudharabah merupakan kerjasama antara bank sebagai pemilik dana (shahibul maal) dan nasabah sebagai pengelola (mudharib). Kedua pihak sepakat membagi keuntungan dan resiko sesuai dengan perjanjian keduabelah pihak. Secara sederhana mudharabah atau penanam modal merupakan bentuk penyerahan modal uang kepada orang yang berniaga yang nantinya ia akan mendapatkan persentase keuntungan. Dimana pemodal atau penyedia dana (shahibul maal) tidak bisa berbisnis menyediakan modal 100%

kepada pengelola (mudharib) pihak yang berbisnis yang tidak mengeluarkan modal.25

Adapun pembiayaan mudharabah mempunyai ketentuan sebagai berikut:

a. Pembiayaan mudharabah dapat digunakan untuk usaha yang bersifat produktif. Menurut jenis penggunaannya diberikan pada pembiayaan investasi dan modal kerja

24 Ikatan Bankir Indonesia(IBI), Mengelola Kredit Secara Sehat, (Jakarta: PT Gramedia Pustaka Umum, 2014),Hlm.82-83.

25 Ascarya, Akad dan Produk Bank Syariah, (Jakarta:PT Raja Grafindo Persada, 2006),Hlm.61.

b. Shahibul maal membiayaan 100% proyek usaha dan mudharib selaku pengelola usaha

c. Mudharib boleh melaksanakan beberapa usaha atas akad yang telah disepakati keduanya. Bank syariah tidak punya wewenang untuk ikut mengelola perusahaan akan tetapi memiliki hak pembinaan dan pengawasan terhadap kinerja mudharib.

d. Jangka waktu pembiayaan, tata cara pengembalian modal dan pembagian keuntungan ditentukan berdasarkan kesepakatan keduanya

e. Jumlah pembiayaan mudharabah dijelaskan secara detail dalam bentuk tunai

f. Shahibul maal menanggung semua kerugian akibat kegagalan usaha kecuali kegagalan tersebut atas unsur kesengajaan atau kelalaian mudharib g. Prinsipnya dalam pembiayaan mudharabah tidak ada agunan selain

kepercayaan antara keduabelah pihak

h. Pengusaha, jenis usaha, prosedur pembiayaan dan mekanisme pembagian keuntungan sudah diatur dalam lembaga keuangan syariah dan tidak bertentangan dengan fatwa DSN.

Bagi hasil kerjasama usaha ini dibagi kan atas nisbah yang telah disepakati di awal perjanjian pada saat akad. Adapun perhitungan bagi hasil tersebut dapat dilakukan dengan dua cara, yaitu:

a. Revenue sharing, adalah perhitungan bagi hasil didasarkan pada total seluruh pendapatan yang diterima sebelum dikurangi dengan biaya-biaya yang telah dikeluarkan untuk memperoleh pendapatan tersebut.

b. Profit sharing, adalah perhitungan bagi hasil didasarkan pada hasil net dari total pendapatan setelah dikurangi dengan biaya-biaya yang telah dikeluarkan untuk memperoleh pendapatan tersebut. 26

Mudharabah berlandaskan hukum syariah lebih mencerminkan anjuran untuk melakukan usaha yang terdapat pada Q.S Al-Muzammil: 20 :

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِِِ

ِ

Artinya: “Sesungguhnya Tuhanmu mengetahui bahwasanya kamu berdiri (sembahyang) kurang dari dua pertiga malam, atau seperdua malam atau sepertiganya dan (demikian pula) segolongan dari orang-orang yang bersama kamu. dan Allah menetapkan ukuran malam dan siang. Allah mengetahui bahwa kamu sekali-kali tidak dapat menentukan batas-batas waktu-waktu itu, Maka Dia memberi keringanan kepadamu, karena itu bacalah apa yang mudah (bagimu) dari Al Quran.

Dia mengetahui bahwa akan ada di antara kamu orang-orang yang sakit dan orang-orang yang berjalan di muka bumi mencari sebagian karunia Allah; dan orang-orang yang lain lagi berperang di jalan Allah, Maka bacalah apa yang mudah (bagimu) dari Al Quran dan dirikanlah sembahyang, tunaikanlah zakat dan berikanlah pinjaman kepada Allah pinjaman yang baik. dan kebaikan apa saja yang kamu perbuat untuk dirimu niscaya kamu memperoleh (balasan)nya di sisi Allah sebagai Balasan yang paling baik dan yang paling besar pahalanya. dan mohonlah ampunan kepada Allah; Sesungguhnya Allah Maha Pengampun lagi Maha Penyayang”.

26 Binnti, Pengaruh Pembiayaan Mudharabah Dan Musyarakah Terhadap Tingkat ROA.

IAIN Ponegoro, 2020. Diakses Pada 28 Maret 2021 Pukul 09.25.

Pada ayat Al-Muzammil : 20 diatas terdapat hubungan dengan akad mudharabah yaitu adanya kata yadhribuana, apabila diartikan sama dengan akar kata mudharabah yaitu melaksanakan suatu perjalanan usaha.

Undang-undang perbankan syariah tentang mudharabah, pasal 187:

a. Pemilik modal wajib menyerahkan dana dan atau barang yang berharga kepada pihak lain untuk melakukan kerjasama dalam usaha

b. Penerima modal menjalankan usaha dalam bidang yang disepakati c. Kesepakatan bidang usaha yang akan dilakukan ditetapkan dalam akad

pasal 188 tentang rukun kerjasama dalam modal dan usaha adalah:

a) Shahibul maal atau pemilik dana

b) Mudharib atau pelaku usaha atau pengelola c) Akad

Berdasarkan fatwa DSN-MUI Nomor 07/DSN-MUI/IV/2000, bank syariah dibolehkan untuk melakukan pembiayaan mudharabah sebagaimana diketahui bahwa bank sebagai penyedia dana menanggung semua kerugian akibat dari mudharabah kecuali jika mudharib atau nasabah melakukan kesalahan yang disengaja, lalai atau menyalahi perjanjian.

Dalam fatwa DSN-MUI Nomor 07/DSN-MUI/IV/2000 tentang mudharabah dijelaskan bahwa pada prinsipnya, dalam pembiayaan mudharabah tidak ada jaminan, namun agar nasabah tidak melakukan penyimpangan, LKS dapat meminta jaminan dari nasabah atau pihak ketiga.

Jaminan ini hanya dapat dicairkan apabila nasabah terbukti melakukan pelanggaran terhadap hal-hal yang telah disepakati bersama dalam akad.

Status jaminan dalam akad mudharabah memang merupakan pandangan yang sesuai dengan syariah dan merupakan persyaratan yang diperbolekan, yaitu bank memberikan persyaratan agar nasabah menyertakan barang jaminan (Subaily, 2011: 64). Dalam hal ini jaminan pada praktik mudharabah, dimaksud agar nasabah tidak lalai dan melanggar ketentuan yang telah disepakati bersama.27

Dikemukakan hal-hal yang menjadi rukun dan syarat dari pembiayaan mudharabah, yaitu:

1) Penyedia dana (shohibul mal) dan pengelola (mudharib)

2) Pernyataan ijab dan kabul harus dinyatakan oleh para pihak untuk menunjukkan kehendak mereka dalam mengadakan kontrak (akad) dalam memperhatikan:

a. Penawaran dan penerimaan harus secara eksplisit menunjukkan tujuan kontrak (akad)

b. Penerimaan dan penawaran dilakukan pada saat kontrak dan akad dituangkan secara tertulis

c. Modal ialah sejumlah uang dan atau aset yang diberikan oleh penyedia dana kepad mudharib untuk tujuan usaha dengan syarat:

a) Modal harus diketahui jumlah dan jenisnya

b) Modal dapat berbentuk uang atau barang yang bernilai

27 Darsono, Dkk, Perbankan Syariah di Indonesia:Kelembagaan dan Kebijakan Serta Tantangan ke Depan, (Jakarta: PT Grafindo Persada, 2017),Hlm.225-226.

c) Modal tidak dapat dalam bentuk piutuang dan harus dibayarkan kepada mudharib, baik secara bertahap maupun tidak, sesuai kesepakatan dalam akad

d. Keuntungan mudharib adalah jumlah yang didapat sebagai kelebihan dari modal. Dimana pembagian keuntungan harus memenuhi syarat sebagai berikut:

a) Harus diperuntukkan bagi kedua belah pihak dan tidak boleh disyaratkan hanya untuk satu pihak.

b) Bagian keuntungan proporsional setiap pihak harus diketahui serta dinyatakan pada waktu kontrak disepakati dalam bentuk persentasi atau nisbah (perubahan nisbah harus berdasarkan kesepakatan) c) Penyedia dana menanggung semua kerugian atas usaha yang

dikelola mudharib, dan pengelolala tidak boleh menanggung kerugian apapun. Kecuali terhadap kerugian yang diakibatkan oleh kesalahan berupa kesengajaan, kelalaian, atau pelanggraan kesepakatan oleh mudharib. 28

28 Abdul, Ghafur Anshori. Perbankan Syariah di Indonesia, (Yogyakarta: Gadjah Mada University Press, 2018), Hlm.126.

Gambar 2.1

Skema Pembiayaan pada Akad mudharabah

Perjanjian Bagi Hasil

Bank Nasabah

Modal 100% Pengelola

Proyek Usaha

Nisbah X% Nisbah Y%

Pendapatan

Modal

Penjelasan skema mudharabah :

1. Bank dan nasabah bersepakat untuk bekerjasama dalam suatu usaha yang dijalankan olehn nasabah, melalui sistem bagi hasil dengan menggunakan akad mudharabah. Diawal perjanjian disepakati masing-masing pihak berhak mendapatkan keuntungan dari hasil usaha.

2. Dalam mudharabah bank memberikan share dengan membiayai 100%

kebutuhan dana untuk menjalankan usaha, sedangkan nasabah memberikan share berupa keahlian untuk mejalankan usaha.

3. Setelah usaha yang dijalankan mendapatkan realisasi pendapatan, maka akan dilakukan pembagian hasil keuntungan sesuai dengan nisbah masing- masing.

4. Pada akhir masa pembiayaan, modal yang diberikan bank akan dikembalikan.

Secara umum pembiayaan mudharabah terbagi menjadi dua jenis, sebagai berikut:

a. Pembiayaan Mudharabah Mutlaqah

Pembiayaan Mudharabah Mutlaqah adalah suatu pembiayaan dalam bentuk kerjasama antara shahibul mal dalam hal ini bank syariah dengan mudharib atau nasabah yang cakupannya sangat luas dan tidak dibatasi oleh spesifikasi jenis usaha, waktu dan daerah bisnis, kalau dalam pembahasan ulama fiqh salafussaleh seringkali menyebutnya dengan contoh “if al ma syi’ta” artinya lakukan sesuakamu.

Pembiayaan Mudharabah Mutlaqah ini pihak bank syariah tidak menentukan usaha waktu dan daerah bisnis mudharibnya. Hal ini diserahkan sepenuhnya kepada pelaku usaha untuk menjalankan bisnisnya sehingga boleh dikatakan dana yang diberikan oleh bank syariah tersebut dapat dikelola oleh mudharib tampa campur tangan pihak bank. Maka jenis usaha yang dijalankan secara mutlak diputuskan oleh mudharib yang dianggap sesuai, sehingga tidak terikat dan terbatas, namun ada satu hal yang tidak boleh dilakukan mudharib tampa seixin bank syariah yaitu nasabah atau mudharib tidak boleh meminjamkan modalnya lagi kepihak lain.

b. Pembiayaan Mudharabah Muqayyadah

Pembiayaan Mudharabah Muqayyadah yaitu kebalikan dari pembiayaan Mudharabah Mutlaqah, dalam pembiayaan ini, mudharib dibatasi dengan dengan batasan jenis usaha, waktu dan tempat usaha.

Adanya pembatasan ini seringkali mencerminkan kecendrungan shahibul mal dalam memasuki dunia usaha mudharib. Untuk jenis pembiayaan Mudharabah Muqayyadah ini pihak bank syariah dapat memberikan batasan-batasan yang sudah baku kepada nasabah atau mudharib. 29

D. Pembiayaan Musyarakah

Musyarakah adalah akad kerjasama antara dua pihak atau lebih untuk melakukan usaha tertentu. Dimana investasi yang melibatkan kerjasama pihak-pihak yang memiliki dana dan keahlian, pihak yang berkongsi sepakat untuk membagi keuntungan dan resiko sesuai dengan kontribusinya. Masing- masing pihak memberikan dana atau amal dengan kesepakatan bahwa keuntungan atau resiko akan ditanggung bersama sesuai dengan kesepakatan.

Dalam hal pembiayaan musyarakah lembaga keuangan tidak hanya berperan sebagai penyedia dana tetapi juga menjadi mitra usaha bagi nasabah.

Dasar hukum pelaksanaan prinsip musyarakah terdapat pada Q.S An- Nisa: 12

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِ

ِِ

Artinya: “...jika saudara-saudara seibu itu lebih dari seorang, Maka mereka bersekutu dalam yang sepertiga itu. . Q.S An-Nisa: 12

29 Try, Subakti. Akad Pembiayaan Mudharabah Perspektif Hukum Islam, ( Malang: CV Literasi Nusantara, 2019),Hlm.41-42.