ISLAMICITY PERFORMANCE INDEX & PROFITABILITY: STUDI KOMPARASI BANK UMUM SYARIAH DI INDONESIA

PERIODE 2016-2020

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi (S.E)

Oleh

Muhammad Izzan Haqi 11170850000078

JURUSAN PERBANKAN SYARIAH FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGRI SYARIF HIDAYATULLAH JAKARTA

1442H/2021M

ISLAMICITY PERFORMANCE INDEX & PROFITABILITY: STUDI KOMPARASI BANK UMUM SYARIAH DI INDONESIA

PERIODE 2016-2020

Skripsi

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat untuk meraih Gelar Sarja Ekonomi

Oleh

Muhammad Izzan Haqi 11170850000078

Di Bawah Bimbingan

Pembimbing I Pembimbing II

M.Cholil Nafis,M.A. Ph.D. Irhamsyah Putra, M.A.

NIP:197506012005011010 NIP:197405172005011004

JURUSAN PERBANKAN SYARIAH FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGRI SYARIF HIDAYATULLAH JAKARTA

1442H/2021

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

Hari ini, Kamis Tanggal 22 April 2021 telah dilakukan Ujian Komprehensif atas mahasiswa:

1. Nama : Muhammad Izzan Haqi 2. NIM : 11170850000078 3. Jurusan : Perbankan Syariah

4. Judul Skripsi : Islamicity Performance Index & Profitability: Studi Komparasi Bank Umum Syariah di Indonesia Periode 2016 – 2020

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses ujian komprehensif, maka diputuskan bahwa mahasiswa tersebut di atas dinyatakan LULUS dan diberi kesempatan untuk melanjutkan ke tahap Ujian Skripsi sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Perbankan Syariah Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 22 April 2021

1. Dr. Ade Sofyan Mulazid, S.Ag., M.H.

NIDN. 2001017501

(………..) Penguji I

2. Irhamsyah Putra, M.A.

NIDN. 2017057401

(………..) Penguji II

LEMBAR PENGESAHAN UJIAN

SKRIPSI

Hari ini Kamis, 21 Oktober 2021 telah dilakukan Ujian Skripsi atas mahasiswa:

Nama : Muhammad Izzan Haqi NIM : 11170850000078 Jurusan : Perbankan Syariah

Judul Skripsi : Islamicity Performance Index & Profitability: Studi Komparasi Bank Umum Syariah di Indonesia Periode 2016-2020

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama Ujian Skirpsi, maka diputuskan bahwa mahasiswa tersebut diatas dinyatakan lulus dan skripsi ini diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Perbankan Syariah Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 21 Oktober 2021

1. Ahmad Zubaidi, MA

NIDN: 197204152005011005

2. M. Cholil Nafis, MA., Ph.D ( )

NIDN: 197506012005011010 Sekretaris

3. M. Cholil Nafis, MA., Ph.D ( )

NIDN: 197506012005011010 Pembimbing I

4. Irhamsyah Putra, MA

NIDN:197405172005011004

5. Aini Masrurah, SE.I, MM ( )

NIDN: 9920112690 Penguji Ahli

( )

Ketua

( )

Pembimbing II

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH Yang betanda tangan dibawah ini

Nama : Muhammad Izzan Haqi

NIM : 11170850000078

Jurusan : Perbankan Syariah Fakultas : Ekomomi dan Bisnis

Dengan ini menyatakan bahwa dalam penulisan skripsi ini, saya:

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan mempertanggung jawabkan.

2. Tidak melakukan plagiasi terhadap naskah karya orang lain.

3. Tidak menggunakan karya orang lain tanpa menyebutkan sumber asli atau tanpa izin pemilik karya.

4. Tidak melakukan pemanipulasian dan pemalsuan data.

5. Mengerjakan sendiri karya ini dan mampu bertanggung jawab atas karya ini.

Jikalau di kemudian hari ada tuntutan dari pihak lain atas karya saya, dan telah melalui pembuktian yang dapat dipertanggung jawabkan, ternyata memang ditemukan bukti bahwa saya melanggar penyataan ini, maka saya siap dikenai sanksi berdasarkan aturan yang berlaku di Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

Demikian pernyataan ini saya buat dengan sesusungguhnya.

Jakarta, 02 Oktober 2021 Yang Menyatakan

Muhammad Izzan Haqi NIM:11170850000078

ISLAMICITY PERFORMANCE INDEX & PROFITABILITY: A COMPARATIVE STUDY OF SHARIA COMMERCIAL BANKS IN

INDONESIA PERIOD 2016-2020

ABSTRACT

This study aims to analyze and compare the Islamicity Performance Index and Profitability of Islamic Commercial Banks in Indonesia for the 2016-2020 period. The method used in this study is the analysis of financial ratios and analysis of the difference test using the Kruskal-Wallis H non-parametric statistical method. Indicators on the Islamicity Performance Index use all indicators except the AAOIFI Index while Profitability is proxied by ROA. The research findings show that there are significant differences in the performance of Islamic banks on the Profit Sharing Ratio index, Equitable Distribution Ratio, Director Employees Welfare Ratio, Islamic Investment vs. Non-Islamic Investment and Return on Assets. Meanwhile, in the two ratios, namely the Zakat Performance Ratio index and Islamic Income vs. Non-Islamic Income, there is no significant difference. Based on these calculations, Bank Muamalat Indonesia became the category of the best bank in sharia performance because it obtained the highest score on two indices, namely Profit Sharing Ratio and Islamic Income vs. Non-Islamic Income, while BNI Syariah became the bank that obtained the highest average score in Return on Assets.

Keywords: Financial Performance, Islamicity Performance Index and Profitability.

ISLAMICITY PERFORMANCE INDEX & PROFITABILITY: STUDI KOMPARASI BANK UMUM SYARIAH DI INDONESIA

PERIODE 2016-2020

ABSTRAK

Penelitian ini bertujuan untuk menganalisis dan membandingkan Islamicity Performance Index dan Profitability pada Bank Umum Syariah di Indonesia periode 2016-2020. Metode yang digunakan dalam penelitian ini ialah analisis rasio keuangan dan analisis uji beda menggunakan metode statistik non- parametrik Kruskal-Wallis H. Indikator pada Islamicity Performance Index menggunkan semua indikator kecuali AAOIFI Index sedangkan pada Profitability diproksikan dengan ROA. Hasil temuan penelitian menunjukan terdapat perbedaan yang signifikan pada kinerja bank syariah pada indeks Profit Sharing Ratio, Equitable Distribution Ratio, Director Employees Welfare Ratio, Islamic Investment vs Non-Islamic Investment dan Return on Asset. Sementara pada dua rasio yaitu indeks Zakat Performance Ratio dan Islamic Income vs Non- Islamic Income menunjukan tidak adanya perbedaan yang signifikan.

Berdasarkan dari perhitungan tersebut menjadikan Bank Muamalat Indonesia menjadi kategori bank yang paling baik dalam kinerja syariah karena memperoleh nilai tertinggi pada dua indeks yaitu Profit Sharing Ratio dan Islamic Income vs Non-Islamic Income, sedangkan BNI Syariah menjadi bank yang memperoleh nilai rata-rata tertinggi pada Return on Asset.

Kata Kunci: Kinerja Keuangan, Islamicity Performance Index dan Profitability.

KATA PENGANTAR

Assalamualaikum Warahmatullahi Wabarakatuh

Segala puji bagi Allah yang telah memberikan beribu nikmat yang tak terhingga sehingga peneliti dapat menyelesaikan skripsi ini yang berjudul

“Islamicity Performance Index & Profitability: Studi Komparasi Bank Umum Syariah di Indonesia Periode 2016-2020”.

Shalawat serta salam penulis tujukan kepada baginda Nabi Muhammad SAW, yang telah membawa kita dari zaman jahiliyah hingga menuju ke zaman yang penuh dengan keilmuan, serta yang sama-sama kita nantikan syafa’atnya di hari akhir kelak.

Penulisan skripsi ini disusun untuk memenuhi syarat-syarat untuk mendapatkan gelar Sarjana Ekonomi di Universitas Islam Negeri Syarif Hidayatullah Jakarta. Selama proses jalannya perkuliahan penulis menyadari begitu banyak arahan dan bimbingan serta doa yang dipanjatkan yang telah diberikan dari berbagai pihak. Oleh karena itu, izinkan penulis menyampaikan ucapan terimakasih kepada:

1. Orang tua tercinta, yang selalu memberikan kasih sayang, doa serta kemudahan dalam proses jalannya perkuliahan sehingga peneliti dapat menyelesaikan studi ini.

2. Prof. Dr. Amilin, S.E., Ak., M.Si.,CA., QIA., BKP., CRMP., selaku Dekan Fakultas Ekonomi dan Bisnis yang telah memberikan kesempatan kepada peneliti dalam menyelesaikan skripsi.

3. Bapak M. Cholil Nafis, M.A, Ph.D., selaku dosen pembimbing skripsi yang telah memberikan ilmu, arahan, bimbingan, saran, motivasi dan meluangkan waktunya dalam proses penelitian hingga skripsi ini dapat terselesaikan.

4. Bapak Irhamsyah Putra, M.A., selaku dosen pembimbing skripsi yang telah memberikan ilmu, arahan, bimbingan, saran, motivasi dan meluangkan waktunya dalam proses penelitian hingga skripsi ini dapat terselesaikan.

5. Ibu Cut Erika Ananda Fatimah, S.E., MBA., selaku Ketua Program Studi Perbankan Syariah dan Ibu Yuke Rahmawati, M.A., selaku Sekretaris Program Studi Perbankan Syariah yang telah memberikan banyak dukungan, arahan, serta semangat kepada penulis untuk menyelesaikan skripsi ini.

6. Ibu Dr. Erika Amelia, M.Si., selaku dosen pembimbing akademik yang telah memberikan bimbingan, arahan dan semangat dari awal perkuliahan hingga terselesaikannya studi ini.

7. Teman-teman Perbankan Syariah Angkatan 2017 yang telah bersama-sama melewati suka duka perkuliahan.

8. Teman-teman HMJ Perbankan Syariah yang telah memberikan waktu dan pembelajaran yang sangat berharga.

9. Sahabat/I PMII Komfeis yang telah menyediakan waktu dan tempat pembelajaran yang berharga bagi peneliti.

10. Sahabat sekaligus teman diskusi Power Puff, Gilang Maulana Dzulhijjah dan Rina Setiani yang selalu memberikan semangat, motivasi, meluangkan waktu untuk berdiskusi, serta selalu memberikan dorongan sehingga peneliti dapat menyelesaikan skripsi.

11. Seluruh pihak yang telah membantu peneliti dalam berbagai hal yang tidak dapat disebutkan satu persatu. Semoga kebaikan kalian semua dicatat sebagai amal ibadah dan dibalas oleh Allah SWT. Aamiin.

Peneliti sangat menyadari bahwa dalam penulisan skripsi ini masih sangat jauh dari kesempurnaan sebab keterbatasan pengetahuan ataupun pengalaman yang dimiliki peneliti. Oleh karena itu, peneliti sangat mengharapkan segala

bentuk kritik dan saran yang membangun untuk mendapatkan pencapaian yang lebih baik kedepannya.

Wassalamu’alaikum Warahmatullaahi Wabarakaatuh.

Jakarta, 02 Oktober 2021

Muhammad Izzan Haqi

DAFTAR ISI

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ... iii

LEMBAR PENGESAHAN UJIAN SKRIPSI ... iv

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ... v

ABSTRACT ... vi

ABSTRAK ... vii

KATA PENGANTAR ... viii

DAFTAR ISI ... xi

DAFTAR TABEL ... xiii

DAFTAR GRAFIK ... xv

BAB I ... 1

PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Identifikasi Masalah ... 12

C. Rumusan Masalah ... 13

D. Tujuan Penelitian ... 13

E. Manfaat Penelitian ... 14

F. Sistematika Penulisan ... 14

BAB II ... 18

TINJAUAN PUSTAKA ... 18

A. Teori-teori Terkait Variabel Penelitian. ... 18

1. Kinerja Keuangan ... 18

2. Laporan Keuangan ... 20

3. Islamicity Performance Index ... 22

4. Teori Profitabilitas ... 29

B. Penelitian Terdahulu ... 31

C. Kerangka Pemikiran ... 46

D. Hipotesis Penelitian ... 48

BAB III ... 50

METODE PENELITIAN ... 50

A. Populasi dan Sampel ... 50

B. Tempat dan Waktu Penelitian ... 53

C. Data dan Sumber Data ... 53

D. Metode Pengumpulan Data ... 53

E. Teknik Analisis Data ... 54

1. Proses tahapan pengukuran kinerja keuangan dan syariah melalui pendekatan Islamicity Performance Index dan Profitability. ... 55

2. Uji Normalitas ... 55

3. Uji Kruskal Wallis H ... 56

4. Uji Post Hock Mann Whitney ... 57

F. Definisi Operasional Variabel ... 58

BAB IV ... 62

TEMUAN PENELITIAN DAN PEMBAHASAN ... 62

A. Gambaran Umum Objek Penelitian ... 62

B. Temuan Hasil Penelitian ... 71

C. Pembahasan ... 105

BAB V ... 122

SIMPULAN DAN SARAN ... 122

A. Simpulan ... 122

B. Saran ... 123

DAFTAR PUSTAKA ... 125

LAMPIRAN ... 128

DAFTAR TABEL

Tabel 1.1 Perkembangan ROA ... 8

Tabel 2.1 Tinjauan Penelitian Terdahulu ... 32

Tabel 3.1 Tahapan Penentuan Sampel ... 51

Tabel 3.2 Sampel Penelitan ... 52

Tabel 3.1 Tahapan Penentuan Sampel ... 51

Tabel 3.2 Sampel Penelitan ... 52

Tabel 3. 3 Pengukuran dengan IPI ... 58

Tabel 4.1 Hasil Perhitungan PSR BUS di Indonesia 2016-2020 ... 72

Tabel 4.2 Hasil Perhitungan ZPR BUS di Indonesia 2016-2020 ... 74

Tabel 4.3 Hasil Perhitungan EDRQD BUS di Indonesia 2016-2020 ... 76

Tabel 4.4 Hasil Perhitungan EDRBG BUS di Indonesia 2016-2020 ... 77

Tabel 4.5 Hasil Perhitungan EDRLB BUS di Indonesia 2016-2020 ... 78

Tabel 4.6 Hasil Perhitungan DEWR BUS di Indonesia 2016-2020 ... 80

Tabel 4.7 Hasil Perhitungan II vs NII BUS di Indonesia 2016-2020 ... 82

Tabel 4.8 Hasil Perhitungan IIncvsNIInc BUS di Indonesia 2016-2020 ... 84

Tabel 4.9 Perkembangan ROA BUS di Indonesia 2016-2020 ... 85

Tabel 4.10 Hasil Uji Normalitas pada IPI dan Profitability... 87

Tabel 4.11 Uji Pemeringkatan Kruskal Wallis H ... 88

Tabel 4.12 Hasil Uji Beda Kruskal Wallis H ... 93

Tabel 4.13 Hasil Uji Post Hoc Mann Whitney U ... 97

DAFTAR GAMBAR

Gambar 1. 1 Market Share Perbankan Syariah ... 3 Gambar 2.1 Kerangka Pemikiran ... 47

DAFTAR GRAFIK

Grafik 1. 1 Perkembangan Aset, PYD & DPK ... 2

BAB I PENDAHULUAN

A. Latar Belakang

Ekonomi islam di Indonesia dalam dekade terakhir memiliki pergerakan yang menunjukan perkembangan yang begitu pesat, salah satu hal yang mempengaruhinya ialah dengan adanya dukungan dari pemerintah terhadap bidang ekonomi islam yaitu dengan dikeluarkannya UU No. 19 Tahun 2008 yang mengulas tentang sukuk negara dan UU No. 21 Tahun 2008 tentang perbankan syariah (Nugraha et al., 2020).

Dengan adanya dukungan dan peran dari pemerintah sektor perbankan syariah yang menjadi bagian dari pergerakan ekonomi islam turut mengalami pertumbuhan yang positif serta terus mengalami peningkatan yang baik dalam menjalankan fungsi intermediasinya, pertumbuhan yang positif ini ditandai dengan data yang menunjukan bahwa hingga Desember 2020 perbankan syariah terus menunjukan perkembangan yang positif jika ditinjau baik dari sisi aset, pembiayaan yang disalurkan (PYD) dan dana pihak ketiga (DPK) yang dalam pergerakanya kian terus mengalami peningkatan. Berikut merupakan pertumbuhan aset, pembiayaan yang disalurkan (PYD) dan dana pihak ketiga (DPK) yang didapat oleh perbankan syariah di Indonesia.

Grafik 1. 1 Perkembangan Aset, PYD & DPK

Sumber: OJK (Snapshot Perbankan Syariah) 2020.

Berdasarkan pada grafik 1.1 dengan adanya perkembangan dari sisi aset, pembiayaan yang disalurkan (PYD) dan dana pihak ketiga (DPK) dari tahun ketahun yang kian mengalami pertumbuhan, pada bagian aset terhitung mulai dari 2016-2020 memperoleh sejumlah 365.7, 435, 489.7, 538.3, dan 608.9 sementara pada pembiayaan yang disalurkan (PYD) selama kurun waktu 2016-2020 memperoleh nilai sejumlah 254.7, 293.5, 329.3, 361.1, dan 349.6.

Sedangkan pada dana pihak ketiga (DPK) selama 2016-2020 memperoleh 258.2, 341.9, 380, 425.3 dan 475.8 tentunya hal tersebut dengan adanya perkembangan dan peningkatan berdasarkan Aset, PYD dan DPK memberikan dampak yang baik pula terhadap perkembangan market share perbankan syariah di Indonesia, hingga Desember 2020 market share perbankan syariah mencapai pada angka 6,51%.

365.7 435 489.7 538.3 608.9

254.7 293.5 329.3 361.1 349.6

285.2 341.9 380 425.3 475.8

Des-2016 Des-2017 Des-2018 Des-2019 Des-2020

Perkembangan Aset, PYD & DPK (Rp.Triliun)

Aset PYD DPK

Gambar 1. 1 Market Share Perbankan Syariah

Sumber: OJK (Snapshot Perbankan Syariah) 2020.

Berdasarkan gambar 1.1 diatas dengan adanya market share perbankan syariah yang sudah menduduki di angka 6,51%, Hal tersebut menggambarkan komposisi nilai market share pada bank syariah di Indonesia, yang menempati market share tertinggi yaitu bank umum syariah mencapai 65,21% selanjutnya unit usaha syariah (UUS) mencapai 32,33% dan bank pembiayaan rakyat syariah baru berada di angka 2,46% (OJK, 2020). Dalam hal ini dengan adanya peningkatan dalam segi market share perbankan syariah masih sangat perlu untuk terus melakukan perbaikan dan pengembangan untuk bisa bersaing dengan bank konvensional salah satunya yaitu dari sisi market share yang masih terpaut sangat jauh dengan bank konvensional, dimana dalam hal ini perbankan syariah baru mencapai market share di angka 6,51% masih terdapat gap sebesar 93,49% dengan bank konvensional.

Dengan adanya perkembangan bank syariah yang kian meningkat bukan berarti tidak menjadikan bank syariah tidak memiliki masalah dalam kegiatan operasional industrinya. Permasalahan yang masih sering ditemukan ialah produk dan layanan perbankan syariah yang masih sulit untuk dipahami oleh masyarakat, Selain itu juga terdapat masalah terkait permodalan yang mana dalam perbankan syariah terkait biaya operasional yang dibebankan kepada nasabahnya lebih besar, selain itu juga produk dari bank syariah yang masih kurang bisa dinikmati oleh masyarakat (Mayasari, 2020).

Selain itu juga sampai saat ini rasa percaya masyarakat atau stakeholder terhadap industri perbankan syariah masih menjadi salah satu tantangan dan masalah utama, hal ini sangat perlu dibentuk rasa kepercayaan yang tinggi terhadap masyarakat atau stakeholder, Jika hal itu sudah dapat di bentuk dan tumbuh rasa kepercayaan yang tinggi terhadap bank syariah maka akan sangat mudah menjadikan bank syariah untuk terus dapat bersaing dan mengimbangi kemajuan dari bank konvensional (Mayasari, 2020). Supaya dapat memelihara hal tersebut yaitu rasa kepercayaan yang tinggi terhadap masyarakat atau stakeholder perbankan harus menjaga dan menerapkan regulasi yang terstruktur dan mudah. Bahwasnya industri perbankan memiliki tujuan untuk menciptakan sistem perbankan yang baik, mampu bertahan dan stabil. Dengan adanya hal tersebut yaitu sistem perbankan yang baik, mampu bertahan dan stabil maka bank dapat melaksanakan fungsinya sebagai penyedia fasilitas atau wadah perantara keuangan secara optimal (Qurniawati, 2013).

Dalam perkembangan perbankan syariah di Indonesia kinerja keuangan secara syariah masih menjadi salah satu sorotan yang utama, dimana dalam ranah ini kinerja perbankan belum dapat melaksanakan dalam tataran implementasi secara maksimal (Hafiez, 2012). Dengan adanya pertumbuhan kesadaran dari masyarakat muslim, maka mengukur kinerja lembaga keuangan syariah menjadi sangat penting. Hal ini ditinjau untuk dapat mengetahui sejauh mana lembaga keuangan syariah dapat melaksanakan operasionalnya dalam mencapai tujuannya (Hameed, 2004). Supaya tujuan yang diharapkan bisa tercapai, lembaga keuangan yang sedang dalam masa perkembangannya harus selalu menerapkan dan memperhatikan kontrol yang baik dan tepat, supaya kedepanya dapat terus melakukan perbaikan dan evaluasi (Fatmasari &

Kholmi, 2018).

Poin yang sangat penting yang harus di perhatikan secara seksama oleh perbankan syariah ialah melakukan evaluasi terhadap kinerja bank syariah itu sendiri. Hal demikian didasari karena perbankan syariah memiliki peran andil supaya dapat melaksanakan tanggung jawab yang besar terhadap pemangku kepentingan atau stakeholder terkait dengan dana yang disalurkan dan yang di investasikan kepada bank syariah. Selain itu, bank syariah juga memiliki peran untuk selalu memberikan kepastian bahwa kegiatan operasional bisnis yang dijalankan taat dan sesuai dengan prinsip serta ketentuan syariah yang berlaku (Meilani et al., 2016).

Fakta menyebutkan dalam hasil penelitian bahwasannya dalam melakukan pengukuran suatu kinerja bank syariah sangatlah berbeda dengan mengukur kinerja bank konvensional, yang menjadi dasar perbedaan keduanya ialah karena keduanya memiliki konsep dan karakteristik yang berbeda dalam menjalankan fungsi dan kegiatan operasionalnya (Bedoui,2012).

Pengembangan keilmuan dan penelitian terkait kinerja keuangan bank syariah di Indonesia saat ini lebih dominan membahas kinerja keuangan dalam ranah bisnis saja, tanpa diimbangi dengan pengembangan kinerja keuangan yang sesuai dengan prinsip syariah yang sesuai dengan konsep awal dalam pembentukan bank syariah (Meilani et al., 2016). Setelah melihat dan lebih memahami konsep dari perbankan syariah secara komprehensif yang telah dilakukan oleh beberapa pakar perbankan internasional hal ini menimbulkan suatu pertanyaan yang besar terhadap perbankan syariah, keresahan ini timbul akibat adanya kesadaran bahwa perbankan syariah mempunyai ciri khusus yang sangat berbeda dengan bank konvensional, karena dengan tumbuh kembang dan lahirnya perbankan syariah memiliki fungsi dan peran terhadap sosial serta ekonomi, salah satunya yaitu dalam menciptakan keadilan distribusi (Aisjah &

Hadianto, 2013). Upaya yang menghasilkan terhadap telaah karakteristik perbankan syariah berhasil ditemukan oleh Hameed, et al (2004). Dalam riset penelitian yang dilakukan yaitu yang berjudul Alternative Disclosure and Measure Performance for Islamic Bank’s yang mana dalam penelitian ini memberikan suatu substitusi penilaian terhadap kinerja bank syariah, yaitu

mengenai Islamicity Indices yang di dalamnya terbagi menjadi dua bahasan pokok yaitu Islamicity Disclosure Index dan Islamicity Performance Index.

Hasil temuan ini yang digagas oleh Hameed, et al (2004) memberikan suatu dampak yang dapat memberikan suatu manfaat yang besar terhadap stakeholder yaitu dengan adanya hal ini para stakeholder dapat memilih dan menganalisis serta memantau kinerja bank syariah yang terbaik dan sesuai dengan yang stakeholder butuhkan dan yang diinginkan.

Yang menjadi bagian penting dan bahasan pokok dalam Islamicity Disclosure Index yaitu didalamnya mengkaji mengenai tiga indikator yakni, kepatuhan syariah, tata kelola perusahaan dan sosial atau lingkungan. Fungsi dan peran dari Islamicity Disclosure Index yaitu untuk memberikan informasi sejauh mana perbankan syariah dapat memberikan informasi yang dibutuhkan oleh stakeholder. Sedangkan Islamicity Performance Index ialah suatu metode yang dibentuk untuk dapat memberikan suatu pengukuran terhadap kinerja bank syariah, tidak hanya dari sisi kinerja keuangan melainkan juga juga dapat merepresentasikan kinerja bank syariah terhadap prinsip keadilan, kehalalan serta penyucian (tazkiyah) yang dapat dilakukan oleh perbankan syariah.

Pengembangan terhadap Islamicity Performance Index ini memiliki tujuh aspek penilaian diantaranya sebagai berikut, profit sharing ratio, zakat performance ratio, equitable distribution ratio, directors-employees welfare ratio, Islamic investment vs non-Islamic investment, Islamic income vs non-Islamic income dan AAOIFI Index (Hameed, 2004).

Perbankan syariah dalam kegiatan bisnisnya wajib melakukan pertanggung jawaban terhadap laporan kinerjanya, hal itu dapat dipaparkan melalui laporan keuanganya, Pada saat melakukan pengukuran terhadap kinerja keuangan suatu bank biasanya menggunakan rasio profitabilitas, Yang mana pada rasio ini menekankan kepada bank untuk dapat melakukan sejauh mana dalam melaksanakan kegiatan bisnisnya dalam mendapatkan laba, semakin tinggi rasio profitabilitas yang dapat diciptakan maka semakin baik pula kinerja keuangan industri tersebut (Wahid et al., 2018).

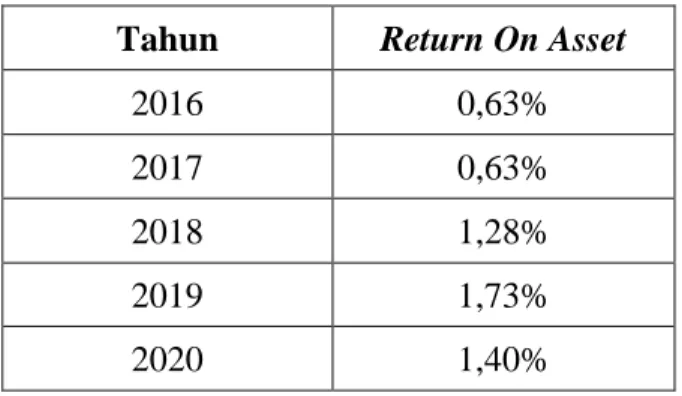

Salah satu rasio profitabilitas yang dapat menggambarkan kinerja bank secara keseluruhan adalah Return on Asset (ROA), dimana rasio ini lebih sesuai dan dapat menggambarkan kinerja perbankan secara komprehensif dibandingakan dengan rasio profitabilitas yang lainnya (Sutojo, 2004). Berikut ini merupakan pertumbuhan mengenai rasio ROA (return on asset) Bank Umum Syariah di Indonesia berdasarkan SPS OJK mulai dari tahun 2016-2020.

Tabel 1.1 Perkembangan ROA

Sumber: Statistik Perbankan Syariah OJK 2020

Tahun Return On Asset

2016 0,63%

2017 0,63%

2018 1,28%

2019 1,73%

2020 1,40%

Berdasarkan tabel 1.1 diatas mengenai perkembangan Return on Asset pada bank umum syariah di Indonesia mengalami peningkatan pada tahun 2018-2019 yaitu dari 1,28% menjadi 1,73%, walaupun pada tahun 2016-2017 tidak ada perubahan atau mengalami stagnan yaitu berada pada nilai yang sama yaitu 0,63% sedangkan pada tahun 2020 menjadi 1,40%. Dengan adanya pertumbuhan ROA yang cukup baik dan cenderung mengalami fluktuatif yang terjadi pada bank umum syariah di Indonesia maka dalam penelitian ini menjadikan ROA sebagai pelengkap terhadap penilaian menggunakan pendekatan Islamicity Performance Index untuk menilai kinerja keuangan bank umum syariah di Indonesia.

Dalam studi yang dilangsungkan oleh Meilani dkk (2016) yaitu terkait

“Analisis perbankan syariah di Indonesia dengan pendekatan Islamicity Indices” dalam penelitian tersebut menemukan hasil bahwa kinerja perbankan syariah di Indonesia dengan pendekatan Islamicity Indices menunjukan kinerja yang cukup baik, walaupun masih ada beberapa koreksi catatan yang perlu digaris bawahi yaitu pada zakat performance ratio dan directors employees welfare ratio masih kurang memberikan performa yang memuaskan dibanding dengan ratio yang lainya, hal ini menandakan bahwa zakat yang di tunaikan oleh bank syariah cakupannya masih tergolong rendah dan pada indikator directors employees welfare ratio masih terdapat ketimpangan antara kesejahteraan pegawai dan direksi yang cukup tinggi. Hasil penelitian tersebut sejalan dengan penelitian yang dilangsungkan oleh Fatmasari dan Kholmi

(2018) hasil temuan penelitian yang dilakukannya menunjukan bahwa masih terdapat masalah yang mengakibatkan kurang optimalnya kinerja perbankan syariah terhadap penyaluran zakat hal ini diakibatkan karena kurang adanya perhatian yang lebih khusus terhadap penyaluran zakat tersebut, hal tersebut dapat tergambarkan melalui indikator zakat performance ratio (ZPR).

Haq (2015) melangsungkan penelitian yang berjudul “Analisis perbandingan kinerja bank syariah di Indonesia melalui Islamicity Performance Index” hasil terhadap penelitian ini menghasilkan bahwa kinerja bisnis pada Bank Muamalat Indonesia lebih unggul pada indikator profit sharing ratio dan Islamic Investment vs non-Islamic Investment dari Bank Syariah Mandiri.

Sedangkan pada kinerja sosial Bank Muamalat Indonesia masih unggul dari Bank Syariah Mandiri yaitu pada equitable distribution ratio dan director- employees welfare ratio.

Hestiawati (2018) dalam penelitiannya yang memiliki judul “Analisis komparatif kinerja keuangan berdasarkan ROA dan Islamicity Performance Index” dalam penelitian ini menggunakan diagram kartesius yaitu menunjukan hasil bahwa bank umum syariah di Indonesia berada pada dua posisi kuadran yang berbeda yaitu lower left quadrant dan upper right quadrant. Bank Panin Dubai Syariah, Bank Jawa Barat Syariah dan Bank Victoria Syariah berada pada posisi lower left quadrant bank, hal ini menggambarkan bahwa ketiga bank tersebut masih rendah dalam penilaian ROA dan Islamicity Performance Index. Sedangkan yang menempati pada upper right quadrant bank adalah

BCA syariah, BRI syariah, BNI syariah Bank Mandiri Syariah dan Bank Muamalat Indonesia hal tersebut menggambarkan bahwa bank syariah yang berada pada posisi tersebut memiliki tingkat pengembalian return on asset yang baik dan islamicity performance index yang tinggi.

Pengembangan penelitian terkait Islamicity Performance Index di Indonesia masih sangat perlu dikaji lebih jauh dan mendalam lagi. Mengingat perbankan yang di dalamnya terdapat perbankan syariah merupakan urat nadi dalam perekonomian suatu negara dan kini juga sedang menunjukan performa yang sedang meningkat. Walaupun penelitian terkait Islamicity Performance Index sudah banyak dilakukan namun yang menggunakan dua pendekatan sekaligus masih jarang dilakukan. Hal ini menjadi penting untuk dikaji lebih jauh lagi dengan memperluas penelitian dengan model penelitian Islamicity Performance Index dengan memaksimalkan rasio-rasio yang ada supaya dapat menunjukan seberapa jauh dan tinggi tingkat implementasi prinsip syariah pada bank umum syariah di Indonesia secara komprehensif. Dan dalam penelitian ini juga menggabungkan pendekatan profitability yang diproksikan dengan return on asset, dengan menggabungkan hal ini dapat saling melengkapi dalam menggambarkan kinerja bank syariah di Indonesia.

Berdasarkan uraian yang telah di jabarkan pada latar belakang diatas maka penulis sangat terkesan untuk melakukan penelitian dengan judul

“Islamicity Performance Index & Profitability: Studi Komparasi Bank Umum Syariah di Indonesia Periode 2016-2020”. Dalam penelitian ini

terdapat beberapa perbedaan dengan penelitian terdahulu dimana perbedaan tersebut terdapat pada objek penelitian yang digunakan, variabel, sampel dan periode penelitian. Dalam penelitian ini menggunakan uji statistik non- parametrik Kruskal Wallis H untuk membandingkan tingkat kinerja keuangan dan syariah bank umum syariah di Indonesia. Rasio yang digunakan dalam penelitian ini untuk mengukur dengan menggunakan metode Islamicity Performance Index yaitu menggunakan indikator profit sharing ratio, zakat performance ratio, equitable distribution ratio, directors-employees welfare ratio, Islamic investment vs non-Islamic Investment dan Islamic income vs non- Islamic income. Sedangkan pada pengukuran pendekatan profitability yaitu menggunakan return on asset (ROA).

B. Identifikasi Masalah

Menurut uraian latar belakang diatas, dapat dikenali masalah sebagai berikut:

1. Walaupun Bank Umum Syariah di Indonesia sudah menunjukan perkembangan yang positif jika dibandingkan dengan bank konvensional market share perbankan syariah masih rendah yaitu di angka 6,51% maka perlu adanya peningkatan supaya dapat terus mengalami perkembangan.

2. Penilaian kinerja bank syariah pada saat ini hanya berfokus menggunakan kinerja keuangan saja.

3. Masih rendahnya tingkat kepercayaan stakeholder terhadap bank syariah di Indonesia.

4. Indikator kinerja sosial dalam pendekatan Islamicity Performance Index masih belum berada pada tahapan praktik dilapangan pada Bank Umum Syariah di Indonesia.

C. Rumusan Masalah

Mengacu pada latar belakang diatas, maka dapat dirumuskan masalah yang akan diteliti, diantaranya ialah sebagai berikut:

1. Bagaimana kinerja keuangan Bank Umum Syariah di Indonesia melalui pendekatan Islamicity Performance Index dan Profitability selama periode 2016-2020?

2. Bagaimana perbandingan tingkat kinerja keuangan Bank Umum Syariah di Indonesia melalui pendekatan Islamicity Performance Index dan Profitability selama periode 2016-2020?

D. Tujuan Penelitian

Mengacu pada rumusan masalah yang telah diuraikan maka penelitian ini bertujuan untuk:

1. Menganalisis kinerja Bank Umum Syariah di Indonesia menggunakan pengukuran Islamicity Performance Index dan Profitability

2. Menganalisis perbandingan kinerja keuangan Bank Umum Syariah di Indonesia menggunakan pengukuran Islamicity Performance Index dan Profitability.

E. Manfaat Penelitian

Penelitian ini dapat memberikan manfaat bagi berbagai pihak diantaranya sebagai berikut:

1. Bagi Akademisi

Penelitian ini semoga bisa memberikan andil dalam membangun kemajuan ilmu pengetahuan kedepannya dan juga dapat menjadi referensi bagi penelitian selanjutnya.

2. Bagi Peneliti

Penelitian ini semoga dapat menambah khazanah keilmuan bagi peneliti dan mampu mengembangkan ilmu pengetahuan yang didapat selama masa perkuliahan ataupun dari hasil mengkaji literatur-literatur dengan keadaan praktis yang terdapat di lapangan.

3. Bagi Praktisi

a. Penelitian ini semoga mampu menjadi sumber referensi bagi bank syariah supaya dapat mempertimbangkan regulasi pada perbankan syariah di Indonesia.

b. Dapat memberikan masukan terhadap stakeholder terkait investasi yang akan dilakukan dalam memilih bank syariah yang tepat.

F. Sistematika Penulisan

Supaya dapat menggambarkan mengenai penulisan skripsi ini, penulis menyusun sistemtika penulisan yang terdiri dari lima bab yakni sebagai berikut:

BAB I: PENDAHULUAN

Dalam bab ini membahas mengenai latar belakang penelitian terkait perkembangan perbankan syariah di Indonesia. Hal tersebut perlu dikaji lebih dalam terkait perkembangan yang ada, baik memberikan evaluasi ataupun penilaian mengenai perkembangan bank syariah di Indonesia menggunakan pendekatan Islamicity Performance Index dan Profitability, supaya dapat menggambarkan terkait kinerja bank syariah baik dalam lingkup kinerja keuangan ataupun kinerja syariah. Selain itu juga pada bab ini mencantumkan identifikasi masalah, rumusan masalah, tujuan penelitan dan manfaat penelitian. Dalam penulisan ini memiliki tujuan untuk membandingkan mengenai kinerja bank syariah di Indonesia baik dalam kinerja keuangan ataupun kinerja syariah yang nantinya dapat memberikan gambaran serta bahan evaluasi kepada stakeholder sesauai dengan kepentingan yang ada.

BAB II: TINJAUAN PUSTAKA

Pada bab ini membahas mengenai teori-teori yang berkaitan dengan topik pembahasan yaitu meliputi kinerja keuangan, laporan keuangan, Islamicity Performance Index dan Profitability. Dengan adanya teori dasar yang digunakan ini supaya pembaca dapat memahami maksud dan tujuan berdasarkan indikator yang akan dilakukan penelitian mengenai variabel yang ada pada pendekatan Islamicity Performance Index dan Profitablity. Selain itu juga terdapat kajian tentang peelitian terdahulu yang penulis cantumkan guna

untuk memberikan gambaran terkait penelitian yang masih relevan. Untuk memahami konsep penelitian ini penulis mencantumkan kerangka pemikiran supaya pembaca dapat memahami dengan mudah alur yang ada pada penelitian ini. Selain itu juga ditunjang dengan Hipotesis penelitian.

BAB III: METODOLOGI PENELITIAN

Setelah dijabarkan mengenai konsep awal penelitian baik yang terdapat pada latar belakang dan teori yang relevan dengan penelitian, pada Bab 3 ini berisi mengenai metode atau cara yang dilakukan dalam penelitian, baik meliputi jenis dan sumber data, objek penelitian, teknik pengumpulan data dan teknik olah data.

BAB IV: ANALISIS DAN PEMBAHASAN

Dalam bab ini berisi tentang profil perusahaan yang menjadi objek penelitian, selanjutnya terdapat hasil pengukuran yang dilakukan dengan pendekatan Islamicity Performance Index dan Profitablity yang mana setelah dilakukan pengukuran berdasarkan indikator yang ada pada pendekatan Islamicity Performance Index dan Profitablity dilakukan uji menggunakan software SPSS 22. Setelah itu juga dipaparkan mengenai pembahasan yang telah dilakukan pengujian pada tiap bank yang menjadi objek penelitian. Yang mana memiliki tujuan untuk memberikan hasil yang didapat dalam penelitian ini.

BAB V: PENUTUP

Meliputi kesimpulan penelitian yang menjawab terhadap rumusan masalah yang ada selain itu juga memberikan saran yang sesuai dengan kesimpulan yang dihasilkan.

BAB II

TINJAUAN PUSTAKA

A. Teori-teori Terkait Variabel Penelitian.

1. Kinerja Keuangan

Kinerja merupakan sebuah ukuran yang dapat menggambarkan pencapaian dari suatu strategi yang dilaksanakan. Kinerja perusahaan merupakan ukuran keberhasilan suatu perusahaan dalam menjalankan strategi demi mencapai tujuan-tujuan yang telah ditetapkan. Untuk itu perusahaan dalam hal ini bank syariah harus dapat mempertahankan kinerja terbaiknya dalam menjalankan fungsi dan perannya, sehingga tujuan perusahaan serta strategi yang direncanakan dapat diimplementasikan secara maksimal. Kinerja perusahaan dapat dilihat pula dari kinerja keuangan yang dicapai dalam periode waktu tertentu.

Menurut Rasyid (2019), kinerja keuangan ialah aktivitas-aktivitas perusahaan untuk dapat menghasilkan keuntungan dari penggunaan modal yang dimiliki secara efektif dan efisien, yang dapat diukur perkembangannya dengan menggunakan analisis terhadap data-data keuangan yang tercermin dalam laporan keuangan pada periode tertentu.

Kinerja keuangan merupakan pengukuran, proses analisis dan evaluasi terhadap laporan keuangan perusahaan. Dari hasil proses analisis dan evaluasi tersebut, maka nantinya perusahaan dapat memprediksikan posisi

keuangan dan kinerja perusahaan khususnya kinerja keuangan dapat berjalan sebaik mungkin di periode selanjutnya. Penilaian terhadap kinerja keuangan tidak hanya berfungsi untuk mengetahui pencapaian perusahaan, tetapi juga memiliki fungsi untuk menggambarkan kepada para investor dan masyarakat umum bahwa perusahaan tersebut dikatakan memiliki kredibilitas yang sangat baik.

Terdapat kesinambungan yang sangat dekat antara kinerja keuangan dengan evaluasi kinerja. Dimana dalam suatu kinerja keuangan terdapat nilai yang harus di ukur yang nantinya dapat memberikan suatu hasil, dan hasil tersebut dapat menentukan baik buruknya kinerja suatu perusahaan.

Pengukuran kinerja ialah proses yang dapat menggambarkan kegiatan bisnis berdasarkan dengan peraturan dan standar yang telah ditentukan yang bertujuan untuk mengetahui tingkat keberhasilan kinerja suatu perusahaan, tidak hanya hal demikian tingkat pencapaian keberhasilan industri juga di ukur apakah sudah sesuai dengan sasaran yang telah ditentukan, sehinggal hal yang berkaitan dengan pelanggaran yang terjalin bisa diseleksi melalui tahapan revisi yang berkelanjutan (Hery, 2017).

Adapun tujuan dari pengukuran kinerja keuangan diantaranya:

a. Untuk mengetahui tingkat likuiditas, yaitu kemampuan perusahaan untuk memenuhi kewajiban keuangan pada saat ditagih.

b. Untuk mengetahui tingkat solvabilitas yaitu untuk menunjukan kemampuan perusahaan untuk memenuhi kewajiban keuangannya

apabila perusahaan tersebut dilikuidasi baik kewajiban jangka panjang maupun jangka pendek.

c. Untuk mengetahi tingkat profitabilitas yaitu untuk menunjukan kemampuan perusahaan untuk mendapatkan laba selama periode tertentu.

d. Untuk mengetahui tingkat stabilitas, yaitu kemampuan perusahaan untuk melakukan usahanya dengan stabil yang diukur dengan mempertimbangkan kemampuan perusahaan untuk membayar cicilan secara teratur kepada pemegang saham tanpa mengalami hambatan (Munawir, 2011).

2. Laporan Keuangan

Banyak definisi yang menjelaskan pentingnya laporan keuangan, diantaranya menurut Munawir (2004:2) bahwa laporan keuangan ialah hasil suatu perhitungan dalam proses kegiatan akuntansi yang pada dasarnya memiliki tujuan supaya dapat memberikan informasi mengenai data keuangan kepada pihak yang memerlukan terhadap suatu perusahaan.

Dengan adanya lapororan keuangan pihak yang membutuhkan dapat mendapatkan suatu data yang dibutuhkan yang dapat digunakan sebagimana mestinya.

Literatur lainpun membahas mengenai pengertian dari laporan keuangan. Laporan keuangan ialah laporan yang dapat menunjukan

keadaan keuangan suatu perusahaan pada masa tertentu (Kasmir,2014).

Sedangkan laporan keuangan menurut Harahap (2010) ialah hasil kinerja yang telah diciptakan oleh suatu perusahaan yang dapat memberikan gambaran mengenai keadaan keuangan yang dimiliki oleh perusahaan pada kurun waktu tertentu.

Dengan adanya laporan keuangan akan sangat mudah untuk dapat menilai dan mengamati kondisi ekonomi dan prestasi yang telah dicapai oleh suatu perusahaan, tanpa adanya laporan keuangan peneliti tidak akan mampu untuk menilai suatu kinerja yang telah dilakukan oleh perusahaan dimana dalam menentukan atau mengambil keputusan supaya dapat mengetahui keadaan suatu perusahaan yaitu hanya dengan mendapatkan informasi berdasarkan laporan keuagan yang diterbitkan oleh suatu perusahaan (Harahap, 2010). Keberadaan laporan keuangan menjadi pondasi supaya dapat memberikan suatu penilaian terhadap perusahaan yang nantinya dapat memberikan suatu informasi yang dapat digunakan apakah tepat memutuskan untuk dapat melakukan kegiatan investasi pada suatu perusahaan (Hanafi dan Halim, 2009).

Menganalisis laporan keuangan harus dilakukan secara teliti dengan mamakai tata cara serta metode analisis yang sesuai supaya dapat menghasilkan laporan yang benar dan sesuai. Kesalahan yang biasa terjadi seperti memasukan angka ataupun formula dapat berdampak pada tingkat keabsahan hasil yang hendak didapat. Dengan munculnya hasil

perhitungan yang telah dilakukan, maka hasil perhitungan tersebut dianalisis supaya dapat menggambarkan dan dapat diketahui posisi keuangan yang sebenarnya. Keseluruhan dalam tahapan tersebut wajib dilakukan secara cermat, mendalam, serta jujur (Kasmir, 2012).

Berdasarkan penjelasan yang disampaikan para ahli, laporan keuangan ialah informasi yang dapat diterima oleh masyarakat dengan cara menganalisis dan memahami data-data keuangan yang dilampirkan mengenai keadaan keuangan perusahaan yang dapat digunakan sebagai acuan untuk dapat memberikan suatu penilain yang menunjukan pada periode waktu tertentu.

3. Islamicity Performance Index

Indeks merupakan sebuah metode yang digunakan supaya dapat menilai kinerja suatu organisasi, Meski pada saat ini terdapat sebagian indeks yang telah dikembangkan untuk melakukan evalusai terhadap kinerja organisasi, akan tetapi masih belum banyak pengembangan indeks yang dibuat supaya dapat melakukan penilaian terhadap kinerja lembaga keuangan islam. Hameed,dkk (2004) telah berupaya untuk mengambangkan indeks yang mampu supaya dapat mengukur kinerja lembaga keuangan islam, metode atau cara pengukuran ini disebut dengan Islamicity Performance Index. Indeks ini berkaitan dengan kinerja perusahaan, yang mana indeks ini mengkaji mengenai berbagai nilai

materialistik dan spiritual yang terdapat pada bank syariah, Indeks ini menilai kinerja keuangan yang bersumber pada informasi yang terdapat pada laporan tahunan keuangan industri (Rahmaniar, 2020).

Penggunaan Islamicity Performance Index dalam penelitian ini yaitu berguna untuk dapat melakukan penilaian terhadap kinerja syariah maupun kinerja keuangan bank umum syariah yang ada di Indonesia.

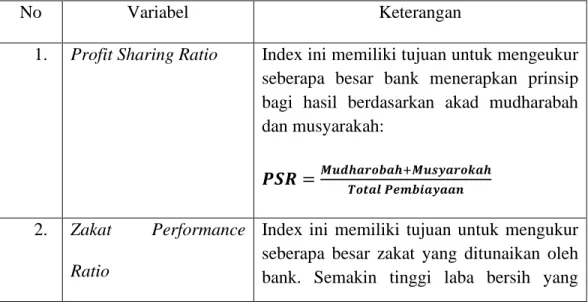

Pada penelitian ini menggunakan enam dari ketujuh rasio yang di gagas oleh Hameed dkk. Berikut rasio pada Islamicity Performance Index:

a. Profit Sharing Ratio

Perbankan syariah dalam kegiatan opersionalnya memiliki konsep dan tujuan yaitu untuk melakukan bagi hasil, dengan adanya hal tersebut yang mana bagi hasil menjadi tujuan dari bank syariah maka dianggap begitu penting, supaya dapat diketahui seberapa jauh bank syariah dapat menjalankan dan menggapai tujuannya, salah satunya yaitu mengalirkan dana ke sektor produktif dengan menggunakan skema bagi hasil. Pendapatan terhadap bagi hasil dapat diketahui hasilnya menggunakan cara dua akad, yaitu mudharobah dan musyarokah karena pada dasarnya kedua akad tersebut menggunakan skema bagi hasil dalam memperoleh keuntungannya.

Pengukuran pada profit sharing ratio ini bertujuan untuk supaya dapat mengetahui seberapa besar pembiayaan yang dilakukan dengan menggunakan skema bagi hasil, yakni pembiayaan mudharobah dan

pembiayaan musyarokah yang didistribusikan terhadap total pembiayaan yang dimiliki. Total pembiayaan dalam rumus perhitungan ini meliputi akad yang berdasarkan bagi hasil, sewa menyewa, jual beli, pinjam-meminjam serta multijasa. Berikut formula yang digunakan untuk menghitung profit sharing ratio:

𝑷𝑺𝑹 =𝑴𝒖𝒅𝒉𝒂𝒓𝒐𝒃𝒂𝒉+𝑴𝒖𝒔𝒚𝒂𝒓𝒐𝒌𝒂𝒉 𝑻𝒐𝒕𝒂𝒍 𝑷𝒆𝒎𝒃𝒊𝒂𝒚𝒂𝒂𝒏 b. Zakat Performance Ratio

Zakat memiliki muatan yang mengandung nilai sosial ekonomi dari kelima rukun islam. Kata zakat berasal dari kata az-zakah yang mempunyai makna berkah, tumbuh, bersih, baik dan bertambah.

Sementara pengertian zakat yakni sebagian harta yang telah memenuhi syarat tertentu, yang Allah SWT wajibkan bagi pemiliknya, supaya dapat disalurkan kepada orang-orang yang berhak mendapatkan zakat dengan syarat tertentu (Qhardawi, 1996). Perihal zakat harus tercantum dalam tujuan akuntansi Islam, karena zakat merupakan perintah dalam Islam. Oleh karena itu kinerja bank syariah harus berdasarkan pada zakat yang ditunaikan oleh bank, guna menggantikan indikator earning per share pada konsep kinerja bank konvensional. Formula perhitungannya yaitu sebagai berikut:

𝒁𝑷𝑹 = 𝐙𝐚𝐤𝐚𝐭

𝐍𝐞𝐭 𝐀𝐬𝐬𝐞𝐭

Perhitungan zakat menurut AAOIFI yaitu dengan menggunakan aset bersih, namun dalam penelitian ini peneliti mencoba melakukan perhitungan yang disesuaikan dengan perhitungan zakat di Indonesia yaitu dengan cara perhitungan zakat berbasis laba sebelum pajak, sehingga menggunakan formula sebagai berikut:

𝒁𝑷𝑹 =𝐏𝐞𝐧𝐲𝐚𝐥𝐮𝐫𝐚𝐧 𝐙𝐚𝐤𝐚𝐭 𝐏𝐞𝐫𝐮𝐬𝐚𝐡𝐚𝐚𝐧 𝐋𝐚𝐛𝐚 𝐒𝐞𝐛𝐞𝐥𝐮𝐦 𝐏𝐚𝐣𝐚𝐤 c. Equitable Distribution Ratio

Selain bagi hasil, dalam akuntansi syariah juga memperjuangkan hak kepada setiap masing-masing individu, oleh sebab itu indikator Equitable Distribution Ratio pada hakikatnya mencoba untuk dapat mengetahui sumber perolehan bank syariah yang telah digunakan untuk mendistribusikan keuntungannya kepada berbagai pemangku kepentingan. Elemen pada rasio ini diantaranya yaitu qardh dan donasi, beban pegawai, dividen, dan laba bersih. Setiap elemen tersebut akan dibagi dengan pendapatan bank setelah dikurangi dari zakat dan pajak. Berikut formula perhitungannya:

1) Qardh dan Donasi

𝑸𝒂𝒓𝒅𝒉+𝒅𝒐𝒏𝒂𝒔𝒊

𝑷𝒆𝒏𝒅𝒂𝒑𝒂𝒕𝒂𝒏−(𝒛𝒂𝒌𝒂𝒕+𝒑𝒂𝒋𝒂𝒌)

2) Beban Tenaga Kerja

𝑩𝒆𝒃𝒂𝒏 𝑻𝒆𝒏𝒂𝒈𝒂 𝑲𝒆𝒓𝒋𝒂 𝑷𝒆𝒏𝒅𝒂𝒑𝒂𝒕𝒂𝒏−(𝒛𝒂𝒌𝒂𝒕+𝒑𝒂𝒋𝒂𝒌) 3) Dividen

𝑫𝒊𝒗𝒊𝒅𝒆𝒏

𝑷𝒆𝒏𝒅𝒂𝒑𝒂𝒕𝒂𝒏−(𝒛𝒂𝒌𝒂𝒕+𝒑𝒂𝒋𝒂𝒌) 4) Laba Bersih

𝑳𝒂𝒃𝒂 𝑩𝒆𝒓𝒔𝒊𝒉

𝑷𝒆𝒏𝒅𝒂𝒑𝒂𝒕𝒂𝒏−(𝒛𝒂𝒌𝒂𝒕+𝒑𝒂𝒋𝒂𝒌) d. Directors – Employees Welfare Ratio

Gaji direktur sering menjadi masalah yang penting. Banyak orang yang mengklaim bahwa gaji direktur dibayar lebih besar dibandingkan dengan pekerjaan yang dilakukan. Oleh karena itu menjadi sangat penting untuk menentukan seberapa besar pengeluaran yang dihabiskan untuk gaji direksi dibandingkan dengan pengeluran yang dilakukan untuk kesejahteraan karyawan tetap.

Kesejahteraan karyawan yang didapat di sini meliputi gaji, pelatihan dan lain-lain. Maka dari itu untuk dapat mengetahui nilai yang dikeluarkan dapat dilakukan dengan menggunakan formula yang digunakan yakni sebagai berikut:

𝑫𝑬𝑾𝑹 = 𝑹𝒂𝒕𝒂−𝒓𝒂𝒕𝒂 𝒈𝒂𝒋𝒊 𝒅𝒊𝒓𝒆𝒌𝒕𝒖𝒓

𝑹𝒂𝒕𝒂−𝒓𝒂𝒕𝒂 𝒌𝒆𝒔𝒆𝒋𝒂𝒉𝒕𝒆𝒓𝒂𝒂𝒏 𝒌𝒂𝒓𝒚𝒂𝒘𝒂𝒏 𝒕𝒆𝒕𝒂𝒑

e. Islamic Investment vs Non-Islamic Invesment

Sejauh yang kita ketahui, bahwasanya prinsip-prinsip yang diterapkan oleh islam sangat melarang transaksi yang masih menerapkan riba, gharar dan perjudian, akan tetapi dalam konsep islam mendorong untuk transaksi yang bersifat halal. Oleh sebab itu, bank syariah wajib untuk mengutarakan secara jujur setiap investasi yang diangap halal dan yang dilarang. Kegagalan dan ketidaksesuain terhadap mengungkapkan informasi ini secara eksplisit dapat menyebabkan situasi yang menyesatkan dan tidak akurat dalam kegiatan bisnis bank syariah. Rumusnya dapat dihitung sebagai berikut:

𝑰𝒏𝒗𝒆𝒔𝒕𝒂𝒔𝒊 𝑯𝒂𝒍𝒂𝒍

𝑰𝒏𝒗𝒆𝒔𝒕𝒂𝒔𝒊 𝑯𝒂𝒍𝒂𝒍+𝑰𝒏𝒗𝒆𝒔𝒕𝒂𝒔𝒊 𝑵𝒐𝒏 𝑯𝒂𝒍𝒂𝒍 f. Islamic Income vs Non-Islamic Income

Selain membagi investasi kedalam syariah dan yang tidak sesuai dengan syariah, pemisahan ini juga dibutuhkan untuk pendapatan yang masuk pada bank syariah, oleh sebab itu bank syariah wajib hanya memperoleh pendapatan dari sumber yang dijamin kehalalannya. Jika bank syariah menerima pendapatan dari transaksi yang dilarang atau tidak sesuai dengan syariat islam, maka bank wajib memberikan informasi tentang pendapatan tersebut terkait jumlah maupun sumber pemasukan yang didapat, bagaimana

proses pengelolaanya ketika sudah didapat, serta juga sangat perlu untuk mengantisipasi masuknya pendapatan non halal tersebut.

Dalam laporan keuangan bank syariah dana non halal tersebut berada pada laporan dana kebajikan. Berikut rumus yang digunakan:

𝑷𝒆𝒏𝒅𝒂𝒑𝒂𝒕𝒂𝒏 𝑯𝒂𝒍𝒂𝒍

𝑷𝒆𝒏𝒅𝒂𝒑𝒂𝒕𝒂𝒏 𝑯𝒂𝒍𝒂𝒍+𝑷𝒆𝒏𝒅𝒂𝒑𝒂𝒕𝒂𝒏 𝒏𝒐𝒏 𝑯𝒂𝒍𝒂𝒍 g. AAOIFI Index

Indeks ini digunakan supaya dapat mengukur tingkat kepatuhan lembaga keuangan syariah sesuai dengan prinsip-prinsip yang tercantum pada AAOIFI (Accounting and Auditing Organization for Islamic Financial Institution). AAOIFI ialah organisasi nirlaba internasional yang mempunyai kemampuan untuk menyiapkan standar-standar akuntansi keuangan dan audit untuk bank syariah serta lembaga keuangan syariah di seluruh dunia.

Tujuan organisasi ini ialah sebagai berikut:

1) Mengembangkan ide atau pola pikir akuntansi dan audit yang terkait dengan instansi keuangan.

2) Menyelaraskan gagasan dalam bidang akuntansi dan auditing yang relevan bagi lembaga keuangan dan implementasi yang dilakukan melalui pelatihan, seminar, publikasi jurnal yang merupakan hasil riset.

3) Menyediakan serta memberikan informasi dan menjelaskan

standar-standar akuntansi dan auditing bagi lembaga keuangan syariah.

4) Mengulas serta mengamandemen standar-standar akuntansi dan auditing terhadap lembaga keuangan syariah.

AAOIFI dalam menyususn tujuannya diselaraskan dengan ketentuan syariat islam yang merefleksikan suatu sistem yang komprehensif bagi seluruh aspek kehidupan manusia, serta diselaraskan dengan area kehidupan lembaga keuangan syariah yang dibentuk. Kegiatan ini difokuskan supaya dapat meningkatkan tingkat keyakinan pengguna laporan keuangan lembaga keuangan syariah dalam menekankan masyarakat supaya dapat menginvestasikan serta menitipkan dananya melalui bank serta lembaga keuangan syariah (Muhammad, 2015).

4. Teori Profitabilitas

Rasio profitabilitas yakni perbandingan laba sesudah pajak dengan laba saat sebelum pajak dengan total aset yang dipunyai bank pada kurun waktu tertentu, supaya hasil pengukuran rasio mendekati terhadap keadaan yang sesungguhnya, maka posisi pada modal ataupun aset dihitung secara rata-rata pada kurun waktu tertentu (Riyadi, 2004). Menurut Sartono (2011), rasio profitabilitas yakni rasio yang bisa mengukur keahlian sesuatu industri guna mendapatkan laba, baik dalam ikatan dengan

penjualan, aset maupun modal sendiri.

Menurut Dayanara, dkk (2019) Profitabilitas merupakan kemampuan perusahaan dalam menciptkan keuntungan dalam masa yang akan datang.

Keadaan ini dapat menjadi suatu indikator keberhasilan perusahaan dimana perusahaan dapat menjalankan semua kekayaan yang dimilikinya.

Setianingrum & Asik (2019) juga berkata bahwa rasio yang bisa mengukur daya guna pengelolaan secara komprehensif ialah rasio yang bisa membuktikan besar serta kecilnya keuntungan yang didapatkan yang bersumber pada tingkat penjulan ataupun investasi yang dijalankan.

Pada penelitian ini dilakukan dengan Return on Asset (ROA) di mana ROA ialah rasio yang digunakan untuk menjadi indikator pengukuran pada pendekatan profitability. Return on Asset ialah salah satu rasio keuangan yang termasuk dalam rasio profitabilitas. Menururt Pangabean & Hutabarat (2020) ROA merupakan suatu alat yang dapat mengukur kemampuan perusahaan supaya dapat menghasilkan keuntungan dengan menggunakan aktiva yang dipunyainya. Return on Asset ialah suatu indikator yang dapat menggambarkan kinerja keuangan perusahaan, Jika semakin tinggi nilai ROA yang dimiliki maka performa keuangan perusahaan juga semakin tinggi nilainya (Setiani, 2016).

Menururt Munawir (2010:89) mengumpamakan Return on Asset sejenis dengan Return on Investment, pada analisis keuangan memiliki makna yang sangat penting sebagai salah satu teknik analisa keuangan

yang bersifat universal, penggunaan analisis ini merupakan cara analisis yang sudah biasa dipergunakan oleh pimpinan perusahan supaya dapat menilai efektifitas pada segala aspek kegiatan industri yang dijalankan.

Menurut Tandelilin (2010:241) jika ditinjau dari kacamata investor ROA ialah salah satu indikator penting untuk mengukur prospek perusahaan pada waktu yang akan datang dengan meninjau seberapa jauh pergerakan yang terjadi pada pertumbahannya. ROA dapat dilakukan dengan cara merumuskan yaitu dengan membagi laba bersih setelah pajak dengan rata- rata aset.

B. Penelitian Terdahulu

Penelitian yang dilakukan terkait kinerja perbankan syariah yang diukur dengan pendekatan Islamicity Performance Index dan pengukuran dengan menggunakan pendekatan Profitability telah dilangsungkan oleh peneliti terdahulu yang mana hasil terhadap penelitian tersebut dapat dijadikan sebagai referensi terhadap penelitian yang akan dilakukan. Berikut beberapa penelitian terdahulu yang berkaitan dengan topik penelitian ialah sebagai berikut:

Tabel 2.1 Tinjauan Penelitian Terdahulu

No

Judul, Penulis

& Tahun

Metode

Penelitian Hasil Persamaan Perbedaan

1. Analisis Kinerja Perbankan Syariah di Indonesia dengan Pendekatan Islamicity Indices

Sayekti Endah Retno Meilani, Dita Andreany dan Anim Rahmawati (2015)

Metode Kuantitatif Non Statistik dan Metode Deskriptif Kualitattif

Kinerja pada bank syariah

memberikan hasil yang cukup baik, akan tetapi masih terdapat dua rasio yang masih kurang memberikan performa

memuaskan, yaitu Zakat Performance Ratio dan

Directors-

Employees Welfare Ratio.

Melangsungkan pengukuran dengan pendekatan Islamicity Performance Index,

menggunakan indikator Profit Sharing Ratio, Zakat

Performance Ratio, Islamic Income Ratio dan Equitable

Distribution Ratio.

Penulis menggunakan dua metode pendekatan Islamicity Performance Index dan Profitability.

Periode

penelitian yaitu 2016 - 2020

Terletak pada objek penelitian, menggunakan BUS di Indonesia 2. Analisis

Perbandingan Kinerja Bank Syariah di Indonesia Melalui Islamicity Performance Index

Fadli Iqomul Haq (2015)

Kuantitatif non statistik dan Metode deskriptif kualitatif

Kinerja bisnis dan kinerja sosial Bank Muamalat

Indonesia lebih baik dari Bank Syariah Mandiri dengan dua rasio yang lebih unggul yaitu Profit Sharing Ratio dan Islamic Investment vs non- Islamic Investment, Sedangkan Bank Syariah Mandiri lebih unggul pada rasio Islamic

Menggunakan metode pengukuran Islamicity Performance Index, dengan menggunakan rasio Profit Sharing Ratio, Islamic

Investment vs non-Islamic Investment, Islamic Income vs non-Islamic Income, Zakat Performance

Penulis melakukan perhitungan dengan dua pendekatan pengukuran yaitu Islamicity Performance Index, kecuali AAOIIFI Index dan

Profitability

Periode Penelitian 2016-2020

Income vs non- Islamic Income Sedangkan pada kinerja sosial yaitu Equitable

Distribution Ratio dan Directors- Employees Welfare Ratio Bank

Muamalat Indonesia lebih unggul. Jadi dapat disimpulkan Bank Muamalat

Indonesia lebih unggul dibanding Bank Mandiri Syariah, jika diukur dengan pendekatan Islamictiy

Ratio, Equitable Distribution Ratio dan Directors- Employees Welfare Ratio.

Terletak pada objek penelitian, menggunakan BUS di Indonesia.

Performance Index 3. Analisis Tren

dan

Perbandingan rasio

Islamicity Performance Index Pada Bank Syariah Mandiri, Bank Muamalat Indonesia, Bank BRI Syariah dan Bank BNI Syariah (2011- 2014)

Hervita Ayu Lutfiandari

Menggunakan metode analisis tren

Mengungkapkan bahwa Bank BRI Syariah lebih unggul dari segi Profit Sharing Ratio, Zakat

Performance Ratio, Equitable

Distribution Ratio, Islamic Income vs non-Islamic

Income. Sedangkan Bank Muamalat Indonesia lebih unggul pada rasio Directors-

Employee Welfare Ratio dan Islamic Investment vs non-

Penelitian terdahulu menggunakan pendekatan Islamicity Performance Index yaitu, Profit Sharing Ratio, Zakat Performance Ratio, IIR dan Equitable Distribution Ratio.

Objek penelitian Bank Syariah Mandiri, Bank BRI Syariah dan

Penulis meggunakan dua metode pendekatan pengukuran, Islamicity Performance Index kecuali rasio AAOIFI Index, dan pendekatan Profitabilitas

Periode penelitian 2016-2020

dan Dina Fitrisia Septiarini (2016)

Islamic Islamic Investment.

Bank BNI Syariah

4. The

Measurement of Islamic Bank

Performance:

A Study Using Maqoshid Syariah Index and

Profitability

Aam

Rusydiana dan Salman Al Parisi (2016)

Menggunakan metode Sekaran dan CPI

(Comparative Performance Index)

Maqoshid Syariah Index tertinggi adalah Bank Panin Dubai Syariah periode 2011-2014, sedangkan Index Profitabilitas tertinggi adalah Maybank Syariah pada periode 2011- 2014

Menggunakan pendekatan profitabilitas yang di

proksikan dengan ROA.

Terletak pada objek penelitian, menggunakan BUS di Indonesia.

Penulis

melangsungkan dengan

pendekatan Islamicity Performance Index, kecuali rasio AAOIFI Index.

Periode penelitian 2016-2020

5. Pengaruh Intellectual Capital dan Islamicity Performance Index terhadap Kinerja

Keuangan Perbankan Syariah di Indonesia

Anita Nur Khasanah (2016)

Menggunakan metode analisis regresi linier.

Analisis data menggunakan analisis statistik deskriptif.

Terdapat pengaruh positif yang signifikan antara Intellectual Capital, Profit Sharing Ratio, Zakat Performance Ratio, Equitable Distribution Ratio dan Islamic Income vs non-Islamic Income terhadap kinerja keuangan perbankan syraiah di Indonesia.

Menggunakan Islamicity Performance Index yaitu, Zakat Performance Ratio, Profit Sharing Ratio, Islamic Income vs non-Islamic Income dan Equitable

Distribution Ratio.

Terletak pada objek penelitian, menggunakan BUS di Indonesia

Penulis menggunakan dua pengukuran pendekatan yaitu Islamicity Performance Index, kecuali AAOIFI Index dan pendekatan Profitability.

Penelitian terdahulu menggunakan variabel Intellectual Capital.

Periode penelitaian 2016-2020

6. Analisis Kinerja Keuangan Perbankan Syariah di Indonesia dengan Pendekatan Islamicity Performance Index pada Perbankan Syariah di Indonesia.

Ria Fatmasari dan Masiyah Kholmi (2018)

Deskriptif Kuantitatif

Hasilnya

menunjukan masih terdapat penyaluran rasio Zakat

Performance Rasio yang kurang optimal. Pada Equitable

Distribution Ratio pada qardh

(pembiayaan) yang terbaik adalah Bank BNI Syariah, Equitable

Distribution Ratio (Employees Ekspens) yang paling baik ialah Bank BCA Syariah, Equitable

Distribution Ratio.

Menggunakan pendekatan Islamicity Performance Index, Yaitu Profit Sharing Ratio, Zakat Performance Ratio, Equitable Distribution Ratio, Directors- Employees Welfare Ratio dan Islamic Income vs non- Islamic Income.

Penulis menggunakan dua pengukuran pendekatan yaitu Islamicity Performance Index, kecuali AAOIFI Index dan pendekatan Profitability.

Periode penelitian 2016-2020

Pada elemen Dividen yang paling unggul ialah Bank Syariah Mandiri, dalam Rasio Islamic Income vs Non- Islamic Income semua bank memiliki rata-rata nilai diatas 35%

yang menunjukan predikat yang amat baik.

7. Recent Development of Islamic Banking Performance Measurement.

Analisis yang digunakan ialah

menggunakan metaanalisis guna untuk menalisis

Menunjukan hasil bahwa bank syariah di Indonesia

cenderung masih menggunakan pengukuran yang tidak jauh berbeda

Mengidentifikasi pengukuran terhadap kinerja bank syariah.

Yaitu dengan pendekatan Islamicity

Dalam penelitian ini menambahkan pengukuran dengan pendekatan profitability

Aziz Budi Setiawan, Amilin dan M.Nur Rianto Al-Arif (2020)

sesuai dengan penelitian terdahulu yang masih serupa.

dengan pengukuran kinerja keuangan yang dilakukan oleh bank konvensional.

Telah dilakukan upaya untuk menghasilkan pengukuran yang sessuia dengan prinsip bank syariah, diantaranya Islamicity

Performance Index, Kontribusi

Ekonomi dan Komunitas Muslim, Indeks Kinerja Sosial, Maqhasid Index dan Indeks

Performance Index.

yang diproksikan dengan ROA.

Sedangkan dalam penelitian terdahulu melakukan penelitan dengan berbagai pendekatan motede pengukuran kinerja bank syariah yang telah

dikembangkan.

Maqashid Bank Syariah (IMBS).

Akan tetapi masih terdapat beberapa kelemahan dalam awal proses pengembangan pengukuran yang dapat sesuai dengan pengukuran kinerja bank syariah yang relevan dan sesuai dengan tujuannya.

8. Pengaruh Islamicity Performance Index terhadap Profitabilitas Bank Umum Syariah di Indonesia

Metode yang digunakan ialah Regresi data panel analisis Common Effect Model.

Hasilnya

menunjukan bahwa Profit Sharing Ratio ternyata tidak mempengaruhi profitabilitas BUS di Indonesia.

Sedangkan Zakat

Menggunakan 4 rasio Islamicity Performance Index yaitu, PSR, ZPR, EDR dan Islamic Income

Penulis menggunakan dua pengukuran pendekatan yaitu Islamicity Performance Index kecuali rasio AAOIFI

periode 2014- 2018

Firda Alia Mayasari (2020)

Performance Ratio ternyata

mempengaruhi profitabilitas BUS di Indonesia. Untuk variabel Equitable Distribution Ratio tidak

mempengaruhi profitabilitas BUS di Indonesia.

Kemudian untuk variabel Islamic Income vs non- Islamic Income ternyata juga tidak mempengaruhi terhadap profitabilitas.

vs non-Islamic Income

Index dan Profitability.

Periode penelitian 2016-2020.