DAFTAR ISI

2.1.1 Konsep Efisiensi Operasional ... 13

2.1.1.1 Efisiensi Operasional dalam Perbankan ... 13

2.1.1.2 Definisi Efisiensi Operasional ... 16

2.1.1.3 Analisis Rasio Efisiensi Operasional ... 18

2.1.1.4 Rasio Biaya Operasional Pendapatan Operasional ... 20

2.1.2 Konsep Profitabilitas ... 22

2.1.2.1 Definisi Profitabilitas ... 22

2.1.2.2 Analisis Tingkat Profitabilitas ... 24

2.1.3 Keterkaitan Efisiensi Operasional Terhadap Profitabilitas ... 30

2.1.4 Orisinalitas Penelitian ... 33

2.2. Kerangka Pemikian ... 37

2.3. Hipotesis ... 42

BAB III OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian ... 43

3.2 Metode Penelitian ... 44

3.2.1 Jenis Penelitian dan Metode yang Digunakan ... 44

3.2.2 Operasionalisasi Variabel ... 46

3.2.3 Jenis dan Sumber Data ... 48

3.2.6.2 Rancangan Analisis Data Deskriptif ... 53

3.2.6.3 Pengujian Hipotesis ... 54

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Objek Penelitian ... 58

4.2 Gambaran Efisiensi Operasional (BOPO) PT Bank Tabungan Negara (Persero), Tbk ... 59

4.3 Gambaran Tingkat Profitabilitas (ROA) PT Bank Tabungan Negara (Persero), Tbk ... 70

4.4 Keterkaitan Efisiensi Operasional Terhadap Tingkat Profitabilitas PT Bank Tabungan Negara (Persero), Tbk ... 76

4.5 Temuan Hasil Penelitian ... 81

4.5.2 Temuan Hasil Penelitian Bersifat Empiris ... 83 4.6 Implikasi Hasil Penelitian Terhadap Pengembangan Pendidikan

Manajemen Bisnis ... 85 BAB V KESIMPULAN DAN SARAN

DAFTAR TABEL

No Tabel Judul Tabel Hal

1.1 Perbandingan Bank Milik Pemerintah ... 4

1.2 Perkembangan Rasio Profitabilitas ... 6

2.1 Definisi Return On Asset (ROA) ... 27

2.2 Standar Return On Asset (ROA) ... 29

2.3 Hasil Penelitian yang Berkaitan ... 33

3.1 Operasionalisasi Variabel ... 47

3.2 Jenis dan Sumber Data ... 49

4.1 BOPO PT Bank Tabungan Negara (Persero), Tbk ... 61

4.2 Komponen Biaya Operasional PT Bank Tabungan Negara (Persero), Tbk ... 58

4.3 Biaya Operasional PT Bank Tabungan Negara (Persero) Tbk ... 62

4.4 Komponen Pendapatan Operasional PT Bank Tabungan Negara (Persero), Tbk ... 65

4.5 Pendapatan Operasional PT Bank Tabungan Negara (Persero), Tbk 65 4.5 Perbandingan Hasil Perhitungan Return On Asset (ROA) ... 69

4.6 Profitabilitas PT Bank Tabungan Negara (Persero) Tbk ... 71

4.7 Laba Bersih Sebelum Pajak PT Bank Tabungan Negara (Persero) 72

4.8 Total Aktiva PT Bank Tabungan Negara (Persero) Tbk... 74

4.9 Return On Asset PT Bank Tabungan Negara (Persero) Tbk ... 74

4.10 Hasil Perhitungan Regresi Linier Sederhana ... 77

4.11 Pengujian Hipotesis ... 79

4.12 Pengujian Hipotesis Variabel X (Efisiensi Operasional) ... 80

DAFTAR GAMBAR

No

Gambar Judul Gambar Hal

1.1 ROA PT Bank Tabungan Negara (Persero),Tbk ... 5 2.2 Paradigma penelitian ... 42 4.1 Perkembangan Biaya Operasional PT Bank Tabungan Negara (Persero),Tbk ... 62 4.2 Perkembangan Pendapatan Operasional PT Bank Tabungan Negara (Persero),Tbk ... 66 4.3 Perkembangan BOPO PT Bank Tabungan Negara (Persero),Tbk 69 4.4 Retun On Asset (ROA) PT Bank Tabungan Negara

BAB 1 PENDAHULUAN

1.1Latar Belakang Penelitian

Perkembangan dan pertumbuhan perekonomian Indonesia pada era globalisasi ini, mengalami perkembangan yang sangat cepat. Berdasarkan indikator-indikator makro ekonomi, perekonomian Indonesia pada tahun 2011 mengalami pertumbuhan yang relatif membanggakan meskipun perekonomian global mengalami perlambatan yang disebabkan oleh belum pulihnya kondisi ekonomi dan keuangan di Eropa dan Amerika Serikat.

Sektor perbankan merupakan salah satu tulang punggung perekonomian suatu Negara, perbankan memberikan kontribusi terhadap perbaikan kinerja ekonomi nasional, dimana melalui perannya yang diwujudkan dalam fungsi utamanya sebagai lembaga intermediasi atau institusi perantara antara debitor dan kreditor. Menurut UU

bank dalam menghimpun atau memobilisasi dana yang menganggur dari masyarakat dan perusahaan-perusahaan dan kemudian disalurkan ke dalam usaha-usaha yang produktif untuk berbagai sektor ekonomi, tentunya akan meningkatkan pendapatan ekonomi nasional dan dapat meningkatkan taraf hidup masyarakat.

Industri perbankan sendiri pada saat ini berkembang secara cepat, ditandai dengan banyaknya jenis bank yang bermunculan. Dilihat dari fungsinya, jenis industri perbankan di Indonesia dikelompokkan menjadi lima, yaitu: (1) Bank Sentral, (2) Bank Konvensional (Bank Umum), (3) Bank Syariah, (4) Bank Perkreditan Rakyat, dan (5) Bank Perkreditan Rakyat Syariah. Sedangkan dilihat dari kepemilikannya bank terbagi atas Bank Pemerintah, Bank Umum Swasta Nasional, Bank Asing, dan Bank Campuran (Kasmir, 2010:27). Seiring dengan berkembangnya industri perbankan tersebut, maka persaingan antar bank pun menjadi sangat banyak. Sehingga bank-bank tersebut berlomba untuk menjadi bank besar yang sehat, memiliki aset terbesar dan terpercaya di Indonesia. Jika suatu bank berkinerja baik, secara tidak langsung akan menarik para calon nasabah dan para investor untuk menanamkan modal, sehingga bank tersebut dapat bertumbuh menjadi besar.

yang tinggi begitupun sebaliknya bila perusahaan memperoleh profitabilitas yang rendah maka pendapatan yang diperoleh juga rendah. Tingkat profitabilitas yang konsisten dan terus meningkat adalah sebuah tolok ukur kemampuan perusahaan untuk bertahan dalam menjalakan kegiatan usahanya, di mana perusahaan memperoleh pendapatan yang optimal dibandingkan dengan biaya yang dikeluarkan oleh perusahaan. Profitabilitas juga pasti merupakan tujuan utama dari setiap perusahaan, karena apabila suatu perusahaan atau bank dalam keadaan yang menguntungkan atau profitable dapat menambah modal yang pada gilirannya akan meningkatkan kemampuan bank dalam melaksanakan operasinya.

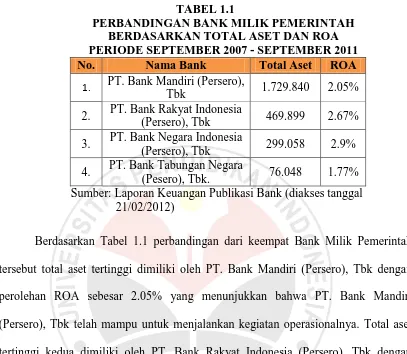

Khusus bagi perbankan, untuk mengetahui pencapaian profitabilitas dan menilai kesehatan suatu bank rasio yang digunakan adalah Return On Asset (ROA) karena ROA lebih memfokuskan pada kemampuan bank dalam memperoleh keuntungan secara keseluruhan. Sesuai dengan peraturan BI No. 6/10/PBI/2004 tentang sistem penilaian tingkat kesehatan bank umum yang tercantumdalam pasal 4 ayat (4). Rasio ROA menunjukkan kemampuan bank dalam mendapatkan laba yang diperoleh dari pemanfaatan aktiva yang dimiliki. Semakin tinggi rasio ROA yang dihasilkan maka akan semakin tinggi juga laba perusahaan yang akan didapatkan.

TABEL 1.1

PERBANDINGAN BANK MILIK PEMERINTAH BERDASARKAN TOTAL ASET DAN ROA PERIODE SEPTEMBER 2007 - SEPTEMBER 2011

No. Nama Bank Total Aset ROA

1. PT. Bank Mandiri (Persero),

Tbk 1.729.840 2.05%

2. PT. Bank Rakyat Indonesia

(Persero), Tbk 469.899 2.67% 3. PT. Bank Negara Indonesia

(Persero), Tbk 299.058 2.9% 4. PT. Bank Tabungan Negara

(Pesero), Tbk. 76.048 1.77% Sumber: Laporan Keuangan Publikasi Bank (diakses tanggal

21/02/2012)

(Persero), Tbk merupakan satu-satunya bank yang fokus terhadap pembiayaan perumahan.

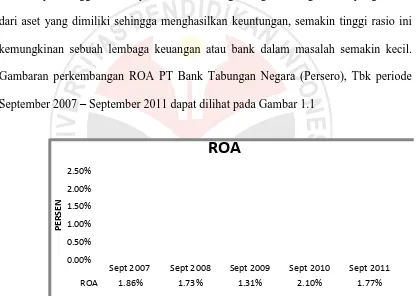

Penilaian terhadap rasio ROA penting adanya bagi perusahaan untuk mengukur keefektifan dalam penggunaan aktiva sehingga menjadi laba atau dengan kata lain mengukur kemampuan bank dalam memperoleh laba dari aset yang dimilikinya. Tinggi rendahnya rasio ROA tergantung dari bagaimana pengelolaan dari aset yang dimiliki sehingga menghasilkan keuntungan, semakin tinggi rasio ini kemungkinan sebuah lembaga keuangan atau bank dalam masalah semakin kecil. Gambaran perkembangan ROA PT Bank Tabungan Negara (Persero), Tbk periode September 2007 – September 2011 dapat dilihat pada Gambar 1.1

Sept 2007 Sept 2008 Sept 2009 Sept 2010 Sept 2011

ROA 1.86% 1.73% 1.31% 2.10% 1.77%

Sumber: Laporan Keuangan Publikasi PT Bank Tabungan Negara (Persero), Tbk

GAMBAR 1.1

Gambar 1.1 menunjukkan gambaran ROA PT Bank Tabungan Negara (Persero), Tbk periode September 2007 – September 2011. Pada tahun 2007 menuju 2008 terjadi penurunan sebesar 0.13%, pada tahun 2009 juga kembali turun sebesar 0.42% dan baru pada tahun 2010 PT Bank Tabungan Negara (Persero), Tbk ini kembali mengalami penaikan sebesar 0.79% dan pada tahun 2011 kembali menurun sebesar 0.33%. Untuk itu maka PT Bank Tabungan Negara (Persero), Tbk sebaiknya menganalisis faktor-faktor yang mempengaruhi penurunan profitabilitas dan mengendalikan faktor yang dianggap dapat menurunkan perolehan profitabilitas.

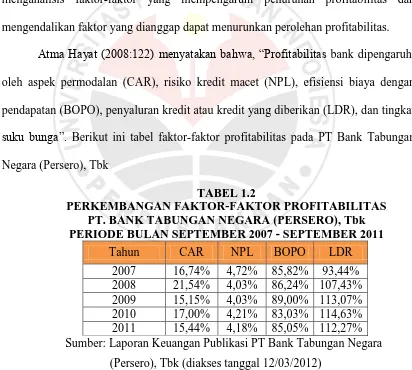

Atma Hayat (2008:122) menyatakan bahwa, “Profitabilitas bank dipengaruhi

oleh aspek permodalan (CAR), risiko kredit macet (NPL), efisiensi biaya dengan pendapatan (BOPO), penyaluran kredit atau kredit yang diberikan (LDR), dan tingkat suku bunga”. Berikut ini tabel faktor-faktor profitabilitas pada PT Bank Tabungan

Negara (Persero), Tbk

TABEL 1.2

PERKEMBANGAN FAKTOR-FAKTOR PROFITABILITAS PT. BANK TABUNGAN NEGARA (PERSERO), Tbk PERIODE BULAN SEPTEMBER 2007 - SEPTEMBER 2011

Tahun CAR NPL BOPO LDR

2007 16,74% 4,72% 85,82% 93,44% 2008 21,54% 4,03% 86,24% 107,43% 2009 15,15% 4,03% 89,00% 113,07% 2010 17,00% 4,21% 83,03% 114,63% 2011 15,44% 4,18% 85,05% 112,27% Sumber: Laporan Keuangan Publikasi PT Bank Tabungan Negara

Pada Tabel 1.2 terlihat perkembangan dari faktor-faktor profitabilitas ini cenderung fluktuatif. Pada rasio CAR PT. Bank Tabungan Negara terlihat tidak bermasalah, dimana standar ketentuan dari BI sendiri adalah minimal 8% meskipun sempat mengalami penurunan pada tahun 2009 dan 2011 rasio CAR ini masih jauh lebih besar dari standar yang ditetapkan. Pada rasio NPL terlihat cenderung mengalami penurunan dan masih dibawah standar toleransi yang ditetapkan BI yaitu sebesar 5% yang artinya bahwa tingkat kredit macet pada PT. Bank Tabungan Negara (Persero), Tbk ini semakin membaik dan perusahaan masih dapat mengatasi kredit bermasalah yang terjadi.

Perkembangan rasio BOPO PT. Bank Tabungan Negara ini terlihat cenderung naik, Pada rasio BOPO hanya pada tahun 2010 saja mengalami penurunan sebesar 5,97% dan kembali naik pada tahun 2011 sebesar 2.02%. Bank Indonesia sendiri sudah menetapkan BOPO yang mencerminkan efisiensi, semakin tinggi angkanya maka menunjukkan bank itu tidak efisien, jika rasio BOPO berada di angka 80% maka bank tersebut dapat dikatakan tidak efisien. Sedangkan pada rasio LDR pada 2007 sampai 2010 terus meningkat namun pada 2011 berhasil menurun sebesar 2.36%, peningkatan pada rasio ini tidak terlalu jauh dari standar maksimal tolerasi yaitu 110% (Kasmir 2008:290).

ditentukan oleh Bank Indonesia yaitu 80%. Semakin tinggi angka rasio BOPO maka semakin rendah tingkat efisiensi suatu perusahaan. Rasio biaya operasional digunakan untuk mengukur tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan operasi. Semakin rendah BOPO berarti semakin efisien bank tersebut dalam mengendalikan biaya operasionalnya, dengan adanya efisiensi biaya maka keuntungan yang diperoleh bank akan semakin besar.

Masalah efisiensi operasional memang sangat kompleks ketika suatu perusahaan perbankan ingin memberikan layanan yang terbaik kepada nasabah, namun pada saat itu pula suatu perbankan harus beroperasi secara efisien. Dengan adanya efisiensi pada lembaga perbankan terutama efisiensi biaya maka akan diperoleh tingkat keuntungan yang optimal, penambahan jumlah dana yang disalurkan, biaya lebih kompetitif, peningkatan pelayanan kepada nasabah, keamanan dan kesehatan perbankan yang meningkat (Mudrajat Kuncoro, 2002:569)

signifikan terhadap profitabilitas. Dalam penelitian ini, penulis berusaha membuktikan kembali beberapa teori dan penelitian terdahulu mengenai efisiensi operasional dan bagaimana keterkaitannya dengan tingkat profitabilitas.

Berdasarkan uraian di atas, untuk mengetahui sejauh mana pengaruh efisiensi operasional terhadap tingkat profitabilitas, maka perlu diadakan penelitian tentang

“Analisis Efisiensi Operasional Terhadap Profitabilitas Pada PT. Bank

Tabungan Negara (Persero), Tbk Periode September 2007- September 2011”.

1.2Identifikasi Masalah

Berdasarkan latar belakang dan identifikasi masalah, maka yang menjadi tema sentral masalah dalam penelitian ini diuraikan sebagai berikut:

Efisiensi operasional merupakan hal yang penting dilakukan bagi suatu lembaga keuangan seperti perbankan, karena untuk menghasilkan laba yang optimal biaya yang dikeluarkan harus lebih kecil dari pendapatan yang dihasilkan. Apabila efisiensi operasional terjadi, maka akan berdampak pada profit yang akan diperoleh. Efisiensi operasional dapat ditingkatkan dengan cara menekan biaya operasional dan meningkatkan pendapatan operasional sehingga akan berpengaruh terhadap profit.

1.3Rumusan Masalah

Berdasarkan latar belakang penelitian dan identifikasi masalah, maka dapat dirumuskan masalah-masalah yang akan diteliti sebagai berikut:

1. Bagaimana gambaran efisiensi operasional (Biaya Operasional/Pendapatan Operasional) PT. Bank Tabungan Negara (Persero), Tbk. Periode September 2007 - September 2011

2. Bagaimana gambaran profitabilitas pada PT. Bank Tabungan Negara (Persero), Tbk. Periode September 2007 - September 2011

3. Bagaimana efisiensi operasional (Biaya Operasional/Pendapatan Operasional) berpengaruh terhadap profitabilitas pada PT. Bank Tabungan Negara (Persero), Tbk. Periode September 2007 - September 2011

1.4Tujuan Penelitian

1. Gambaran efisiensi operasional (Biaya Operasional/Pendapatan Operasional) pada PT. Bank Tabungan Negara (Persero), Tbk. Periode September 2007 - September 2011

2. Gambaran profitabilitas pada PT. Bank Tabungan Negara (Persero), Tbk. Periode September 2007- September 2011

3. Pengaruh efisiensi operasional (Biaya Operasional/Pendapatan Operasional) terhadap profitabilitas pada PT. Bank Tabungan Negara (Persero), Tbk. Periode September 2007 - September 2011

1.5Kegunaan Penelitian 1. Kegunaan Teoritis

Hasil penelitian ini diharapkan dapat memperluas kajian ilmu manajemen, khususnya manajemen keuangan, mengenai analisis rasio keuangan untuk mengukur kinerja perbankan yang mencakup pada efisiensi operasional serta profitabilitas, sehingga penelitian ini diharapkan dapat menyokong teori lama dan sekaligus dapat menjadi sebuah sumbangan bagi para akademisi untuk mengembangkan teori keuangan.

2. Kegunaan Praktis

BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Pada penelitian ini menggunakan pendekatan manajemen keuangan khususnya rasio keuangan yaitu mengenai analisis efisiensi operasional terhadap profitabilitas di Bank Tabungan Negara (Persero), Tbk (studi kasus pada laporan keuangan PT. Bank Tabungan Negara (Persero), Tbk periode September 2007 – September 2011). Objek penelitian yang diteliti terdiri dari satu variabel bebas dan satu variabel terikat. Adapun yang menjadi variabel bebas atau independent variabel dalam penelitian ini yaitu efisiensi operasional yang diukur dengan menggunakan rasio BOPO (X), kemudian yang menjadi variabel terikat atau dependent variabel adalah profitabilitas yang diukur dengan menggunakan rasio ROA (Y). Sedangkan yang menjadi objek pada penelitian ini adalah laporan keuangan Bank Tabungan Negara (Persero), Tbk periode September 2007 - September 2011.

3.2 Metode Penelitian

3.2.1 Jenis Penelitian dan Metode yang Digunakan

Menurut Sugiyono (2009:2), “Metode penelitian pada dasarnya merupakan cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu”. Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian deskriptif dan verifikatif.

Sugiyono (2008:11) menjelaskan bahwa,

Penelitian deskriptif adalah penelitian yang dilakukan untuk mengetahui nilai variabel mandiri, baik satu variabel atau lebih (independent) tanpa membuat perbandingan, atau menghubungkan antara satu dengan variabel yang lain.

Sedangkan penelitian verifikatif dijelaskan oleh Suharsimi Arikunto (2006:8), ”Penelitian verifikatif pada dasarnya ingin menguji kebenaran dari suatu hipotesis

yang dilaksanakan melalui pengumpulan data di lapangan.”

Implementasi jenis penelitian deskriptif dalam penelitian ini adalah untuk menggambarkan perkembangan efisiensi operasional sebagai variabel bebas dan tingkat profitabilitas sebagai variabel terikat, tanpa menghubungkan keduanya. Adapun jenis penelitian verifikatif pada penelitian ini adalah untuk membahas mengenai analisis efisiensi operasional terhadap tingkat profitabilitas pada PT Bank Tabungan Negara (Persero), Tbk (Studi kasus laporan keuangan PT Bank Tabungan Negara (Persero), Tbk Periode September 2007 – September 2011.

keilmuan yang akan membuat penelitian tersebut menjadi ilmiah, karena penelitian merupakan suatu penyelidikan yang tersusun secara sistematis, terkontrol, empiris, dan kritis, tentang fenomena-fenomena tertentu, dengan dipandu oleh teori dan hipotesis tentang hubungan yang diduga terjadi antara fenomena tersebut. (Sugiyono, 2009:1)

Berdasarkan pendapat di atas, maka penulis dalam melakukan penelitian ini menggunakan metode explanatory research. Masri Singarimbun dan Sofian Effendi (2006:5) mengemukakan bahwa, “Expalanatory research merupakan penelitian yang menjelaskan hubungan kausal antara variabel-variabel melalui pengujian hipotesis.” Dengan kata lain penelitian eksplanatory adalah penelitian untuk menguji hipotesis antara variabel yang satu dengan variabel yang lain.

Penelitian ini merupakan penelitian kuantitatif yaitu tentang efisiensi operasional terhadap profitabilitas, maka desain penelitian yang digunakan adalah time series design. Time series design adalah desain penelitian yang bermaksud untuk

3.2.2Operasionalisasi Variabel

Dalam penelitian ini terdapat variabel-variabel yang akan diteliti yang bersifat saling mempengaruhi. Variabel-variabel ini dapat juga disebut sebagai objek penelitian. Variabel dapat diartikan sebagai sesuatu yang dijadikan objek penelitian sebagai faktor-faktor yang berperan dalam peristiwa atau gejala yang akan diteliti.

Suharsimi Arikunto (2006:96) mengatakan bahwa, "Variabel adalah objek penelitian atau apa yang menjadi titik perhatian suatu penelitian". Sedangkan menurut Hatch & Farhady dalam Sugiyono (2006:20), “Variabel dapat didefinisikan sebagai atribut dari seseorang atau objek yang mempunyai variasi antara satu orang dengan yang lain atau satu objek dengan objek yang lain.”

Menurut Sugiyono (2008:33) menyatakan bahwa, “Variabel bebas merupakan

variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel dependent (terikat)” Menurut Sugiyono (2008:33) menyatakan bahwa, “Variabel terikat merupakan variabel yang dipengaruhi atau yang menjadi akibat,

karena adanya variabel bebas”.

Dalam penelitian ini terdapat dua variabel yang akan diteliti, yaitu: 1. Variabel bebas (X)

2. Variabel terikat (Y)

Variabel terikat merupakan variabel yang dipengaruhi atau yang menjadi akibat karena adanya variabel bebas. Yang menjadi variabel terikat dalam penelitian ini adalah profitabilitas.

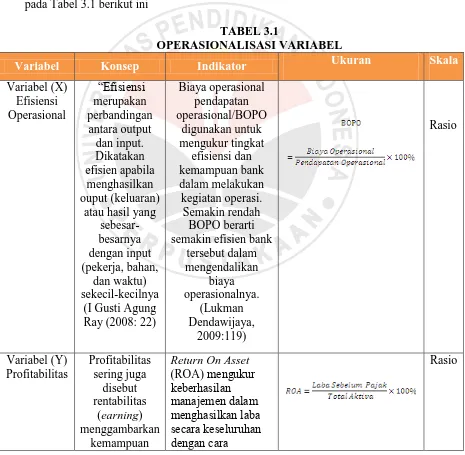

Secara lengkap operasionalisasi variabel dalam penelitian ini dapat dilihat pada Tabel 3.1 berikut ini

TABEL 3.1

OPERASIONALISASI VARIABEL

Variabel Konsep Indikator Ukuran Skala

Variabel Konsep Indikator Ukuran Skala

Sumber data adalah segala sesuatu yang dapat memberikan informasi mengenai data. Berdasarkan sumbernya data dibedakan menjadi dua, yaitu data primer dan data sekunder.

Sugiyono (2009:137) menyatakan bahwa

Sumber primer adalah sumber data yang langsung memberikan data yang langsung memberikan data kepada pengumpul data, dan sumber sekunder merupkan sumber yang tidak langsung memberikan langsung memberikan data kepada pengumpul data, misalnya lewat orang lain atau lewat dokumen.

a. Data primer yaitu data yang dibuat oleh peneliti untuk maksud khusus menyelesaikan permasalahan yang sedang ditanganinya. Dalam penelitian ini tidak menggunakan data primer.

b. Data sekunder yaitu data yang telah dikumpulkan untuk maksud selain untuk menyelesaikan masalah yang sedang dihadapi. Data ini dapat ditemukan dengan cepat serta tidak mahal.

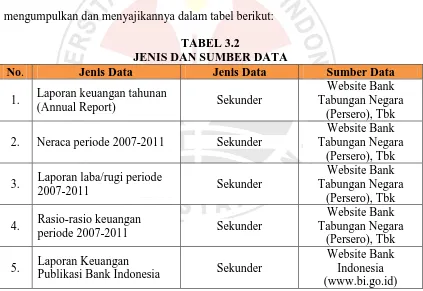

Sumber data yang dipakai oleh penelitian ini adalah sumber data sekunder, data sekunder didapat melalui berbagai sumber yaitu literatur artikel, serta situs di internet yang berkenaan dengan penelitian yang dilakukan. Untuk lebih jelasnya mengenai data dan sumber yang digunakan dalam penelitian ini, maka peneliti mengumpulkan dan menyajikannya dalam tabel berikut:

TABEL 3.2 2. Neraca periode 2007-2011 Sekunder

Website Bank Tabungan Negara

(Persero), Tbk 3. Laporan laba/rugi periode

3.2.4 Populasi dan Sampel 3.2.4.1 Populasi

Dalam penelitian akan selalu berhadapan dengan objek penelitian baik itu berupa manusia ataupun peristiwa-peristiwa yang terjadi. Objek penelitian merupakan kenyataan dimana masalah timbul, sehingga merupakan sumber utama untuk mendapatkan data. Keseluruhan karakteristik objek penelitian ini dinamakan populasi. Hal ini sejalan dengan pendapat Husein Umar (2008:137), “Populasi adalah kumpulan elemen yang mempunyai karakteristik tertentu yang sama dan mempunyai kesempatan yang sama untuk dipilih menjadi anggota sampel.” Sedangkan menurut

Sugiyono (2008:115), “pengertian populasi adalah Wilayah generalisasi yang terdiri atas objek yang mempunyai kuantitas dan karakteristik tertentu yang diterapkan oleh peneliti untuk dipelajari kemudian ditarik kesimpulan.”

Berdasarkan pengertian populasi tersebut maka yang menjadi populasi berdasarkan unit elementer pada penelitian ini adalah laporan keuangan PT Bank Tabungan Negara (Persero),Tbk semenjak berdiri hingga saat ini.

3.2.4.2Sampel

representatif dari populasi, maka setiap subjek dalam populasi diupayakan untuk memiliki peluang yang sama untuk menjadi sampel.

Sedangkan menurut Sugiyono (2008:73), ”Bagian dari jumlah dan karakteristik yang dimiliki oleh populasi”. Dari populasi yang telah ditentukan di

atas, maka dalam rangka mempermudah melakukan penelitian diperlukan suatu sampel penelitian yang berguna ketika populasi yang diteliti berjumlah besar dalam artian sampel tersebut harus representatif atau mewakili dari populasi tersebut. Untuk pengambilan sampel dari populasi agar diperoleh sampel yang representatif atau mewakili, maka diupayakan setiap subjek dalam populasi mempunyai peluang yang sama untuk menjadi sampel.

Berdasarkan pengertian sampel tersebut, maka yang menjadi sampel pada penelitian ini adalah laporan keuangan PT Bank Tabungan Negara (Persero), Tbk yang terdiri dari laporan neraca dan laporan laba/rugi periode September 2007 – September 2011.

3.2.5Teknik Pengumpulan Data

data yang dikumpulkan oleh orang atau institusi selain peneliti yang melakukan kajian pada saat ini".

Menurut Sugiyono (2009:402), “Jika dilihat dari segi cara atau teknik pengumpulan data, maka teknik pengumpulan data dapat dilakukan dengan observasi (pengamatan), interview (wawancara), kuesioner (angket), dokumentasi dan gabungan keempatnya”. Teknik Pengumpulan data yang dilakukan didalam

penelitian ini adalah studi dokumentasi. Studi dokumentasi dalam penelitian ini dimaksudkan untuk memperoleh data dengan cara dokumentasi, yaitu mempelajari dokumen yang berkaitan dengan seluruh data yang diperlukan dalam penelitian.

Menurut Suharsimi Arikunto (2009:137) menjelaskan bahwa, “Dokumentasi dari asal kata dokumen yang artinya barang-barang tertulis”. Di dalam melaksanakan metode dokumentasi, penulis menyelidiki benda-benda tertulis seperti laporan keuangan perusahaan serta dokumen lain mengenai perusahaan yang relevan dengan kepentingan penelitian.

3.2.6Rancangan Analisis Data

3.2.6.1 Pengolahan Data dan Analisis Data

mempermudah dalam proses selanjutnya. Langkah-langkah analisis data yang dilakukan dalam penelitian ini meliputi beberapa hal, yaitu:

1. Menyusun kembali data yang diperoleh ke dalam bentuk tabel maupun grafik. 2. Analisis deskriptif terhadap efisiensi operasional dengan melakukan

perhitungan nilai BOPO.

3. Analisis deskriptif terhadap profitabilitas dengan melakukan perhitungan nilai ROA.

4. Menguji data untuk mengetahui pengaruh efisiensi operasional dengan indikator BOPO terhadap profitabilitas dengan indikator ROA.

3.2.6.2 Rancangan Analisis Data Deskriptif

Sesuai dengan metode penelitian yang digunakan, untuk menghitung nilai efisiensi operasional (variabel X) dan profitabilitas (variabel Y), yaitu dengan cara mendeskripsikan setiap indikator-indikator variabel tersebut dari hasil pengumpulan data yang di dapat. Adapun cara untuk menghitung indikator dari setiap variabel yang digunakan dalam penelitian ini adalah sebagai berikut:

a. Menghitung efisiensi operasional

Untuk menghitung besarnya efisiensi operasional sebagai berikut:

b. Menghitung profitabilitas

Rasio yang digunakan untuk menghitung profitabilitas yang digunakan dalam penelitian ini adalah return on assets (ROA). Untuk menghitung besarnya ROA adalah sebagai berikut:

(Lukman Dendawijaya, 2005:118)

3.2.6.3 Pengujian Hipotesis

Pengujian hipotesis dilakukan untuk mencari jawaban dari inti penelitian. Pengujian terhadap statistik yang telah dikemukakan, maka penulis menggunakan statistik uji regresi linier sederhana. Sesuai dengan hipotesis yang telah diajukan bahwa “efisiensi operasional berpengaruh terhadap profitabilitas”.

Dalam proses pengolahan data ini digunakan teknik analisa statistik. Tes statistik yang digunakan untuk menguji data dengan skala rasio dalam penelitian ini adalah analisis regresi linier (regretion analysis), untuk memperoleh suatu persamaan sederhana yang menunjukkan hubungan fungsional ataupun kausal antara variabel yang satu dengan variabel yang lain. Dengan melakukan analisis regresi dapat dipelajari hubungan antara variabel-variabel yang ada, sehingga dari hubungan tersebut dapat diprediksi berubahnya nilai variabel tertentu bila variabel lain berubah.

gambaran seberapa besar nilai ROA jika BOPO berubah (mengalami kenaikan atau penurunan). Karena yang dicari adalah hubungan antara satu variabel independent dan satu variabel dependent, maka analisis regresi yang digunakan dalam penelitian ini adalah regresi linier sederhana.

1. Uji Linieritas

Uji linieritas bertujuan untuk mengetahui hubungan linier antara variabel bebas x terhadap variabel terikat y. Jika F hitung lebih kecil dari F tabel maka berarti hubungan antara variabel bebas dan terikat bersifat linier, namun jika F hitung lebih besar dari F tabel maka berarti hubungan antara variabel bebas dan terikat bersifat tidak linier (Riduwan, 2010:187). Berdasarkan pengujian linieritas terdapat hasil Fhitung < Ftabel atau 0.880 < 10.13 maka hubungan antara variabel bebas dan terikat bersifat linier.

2. Analisis Regresi Linear sederhana

Menurut Sugiyono (2009:270) menyatakan bahwa, “Analisis regresi linier

sederhana dipergunakan untuk mengetahui hubungan kausial antara variabel independen dengan variabel independen”. Analisis ini digunakan untuk mengetahui

hubungan antara efisiensi operasional sebagai variabel X terhadap profitabilitas sebagai variabel Y. Regresi linear sederhana didasarkan pada hubungan fungsional ataupun kausal satu variabel independen dengan variabel dependen. Persamaan umum regresi linear sederhana adalah :

Dimana :

Ŷ = (dibaca Y topi), subjek variabel terikat yang diproyeksikan.

X = variabel bebas yang mempunyai nilai tertentu untuk diprediksikan a = nilai konstanta harga Y jika X = 0

b = nilai arah sebagai penentu ramalan (prediksi) yang menunjukkan nilai peningkatan (+) atau nilai penurunan (-) variabel Y.

n = banyak sampel 3. Uji F

Uji F digunakan untuk menguji keberartian regresi. Rumus yang digunakan untuk uji F ini adalah sebagai berikut:

(Sudjana, 2003:91)

Keterangan:

JK (Reg) = b1∑x1 y + b2∑x2 y +……+ b3∑x3 y

JK (S) = ∑y2 –

JK (Reg)

tersebut berarti, begitupun sebaliknya jika Fhitung lebih kecil dari Ftabel dengan taraf nyata 0.05, maka dapat disimpulkan bahwa regresi tersebut tidak berarti.

Kriteria keputusannya adalah sebagai berikut:

Jika Fhitung ≥ Ftabel, maka Ha diterima dan Ho ditolak

Jika Fhitung≤ Ftabel, maka Ha ditolak dan Ho diterima

4. Uji t

Selain uji F perlu juga dilakukan uji t guna mengetahui keberartian koefisien regresi.

Rumus yang digunakan untuk uji t ini adalah sebagai berikut:

(Sudjana, 2003:31) Selanjutnya harus digunakan distribusi student t dengan dk = (n-2), berdasarkan kriteria:

Kriteria uji t:

Jika thitung ≥ ttabel, maka Ho ditolak

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian dan pembahasan mengenai analisis efisiensi operasional (BOPO) terhadap tingkat profitabilitas (ROA) maka dapat ditarik beberapa simpulan sebagai berikut:

1. Gambaran efisiensi operasional yang diukur dengan rasio BOPO (Biaya Operasional/Pendapatan Operasional) pada perkembangan lima tahun terakhir, tingkat BOPO PT Bank Tabungan Negara (Persero) Tbk mengalami kecenderungan terus meningkat pada setiap periodenya. Hal ini disebabkan oleh meningkatnya dana pihak ketiga seiring dengan ekspansi yang sedang dilakukan oleh PT Bank Tabungan Negara (Persero) Tbk yang mengakibatkan tingkat rasio BOPO pada periode September 2007–September 2011 selalu diatas standar yang ditetapkan oleh Bank Indonesia, sehingga dapat disimpulkan bahwa PT Bank Tabungan Negara (Persero) Tbk ini belum efisien dalam menjalankan kegiatan operasionalnya.

meningkatnya rasio BOPO dan mengindikasikan bahwa PT Bank Tabungan Negara (Persero), Tbk belum mendapatkan keuntungan yang maksimal setiap periodenya, sehingga dapat disimpulkan bahwa PT Bank Tabungan Negara (Persero), Tbk belum mampu mengelola biaya yang dikeluarkan untuk menghasilkan pendapatan bagi bank.

3. Gambaran antara efisiensi operasional yang diukur dengan rasio BOPO dan tingkat operasional yang diukur dengan rasio ROA, menunjukkan adanya pengaruh yang negatif antara efisiensi operasional (BOPO) terhadap profitabilitas (ROA), hal ini menunjukkan bahwa semakin tinggi tingkat rasio BOPO menunjukkan suatu bank tidak efisien dan dapat menurunkan tingkat profitabilitas.

5.2 Saran

Berdasarkan simpulan diatas maka penulis merekomendasikan hal-hal sebagai berikut:

dan meninjau kembali pos-pos biaya mana saja yang dapat dipangkas penggunaanya.

2. Melihat bahwa profitabilitas merupakan tujuan utama yang hendak dicapai suatu perusahaan, maka dalam upaya meningkatkan profitabilitas PT Bank Tabungan Negara (Persero) Tbk, sebaiknya lebih mengoptimalkan penggunaan aset dan efisien dalam menggunakannya agar dapat memaksimalkan pendapatan yang diperoleh, salah satunya dengan cara meningkatkan penyaluran dana dan meningkatan kualitas pinjaman, dimana penyaluran dana adalah merupakan kegiatan utama bagi sebuah bank.

DAFTAR PUSTAKA

Abijit Roy, Visiting Faculty, International Management Institute. 2010. Commercial Banking in India.Mumbay: National Stock Exchange of India Ltd.

Adenovia. S. W. 2011. Analisis Pengaruh Kinerja Bank Dan Efisiensi Operasional Terhadap Pertumbuhan Laba Pada Bank Pemerintah Daerah Di Indonesia. Fakultas Ekonomi Jurusan Manajemen Universitas Hasanuddin Makassar

Ahmad Buyung Nusantara. (2009). Analisis Pengaruh NPL, CAR, LDR, dan BOPO Terhadap Profitabilitas Bank (Perbandingan Bank Umum Go-Publik dan Bank Umum Non Go-Publlik). Tesis UNDIP Semarang. C4A006137.

Andriatama Nugraha. 2012. Pengaruh Kecukupan Modal, Likuiditas dan Efisiensi Operasional Terhadap Profitabilitas Pada PT. Bank Bumi Arta, Tbk. Skripsi Manajemen FPEB.

Atma Hayat. (2008). Analisis Faktor-Faktor yang Berpengaruh Terhadap Rentabilitas Perusahaan Perbankan yang Go-Publik di Pasar Modal Indonesia. JEPMA Vol.7, No.1, April 2008, Halaman 112-125.

Badreldin, Ahmed Mohamed.(2009).Measuring the Performance of Islamic Banks by Adapting Conventional Ratios. Working Paper No. 16 Faculty of Management Technology Germany University In Cairo

Brigham dan Houston. 2007.Fundamental of Managerial Management. The Drydent Press, United State of America

Carl S. Warren, James M. Reeve, Jonathan E. Duchac. 2008. Accounting. Cengage Learning

Dendawijaya, Lukman. 2005. Manajemen Bank Syariah. Yogyakarta: UUP AMP YPKN

--- 2009. Manajemen Perbankan. Jakarta: Ghalia Indonesia.

Dindha Yannie Aryandinie. 2012. Pengaruh Likuiditas dan Efisiensi Operasional Terhadap Profitabilitas Pada PT Bank ICB Bumiputera, Tbk. Skripsi Manajemen FPEB

Eugene F. Brigham and Joel F. Houston.2011.Financial Management. Canada: Nelson education, Ltd.

Gitman L.J. 2006. Principles of Managerial Finance11th edition . Pearson Addison wesley, Boston.

Hasibuan, Malayu. 2008, Dasar-dasar Perbankan, Jakarta: Bumi Aksara

Herujito, M. Yayat. 2005. Dasar-dasar Manajemen. Grasindo Gramedis Widiasarana Indonesia

I Gusti Agung Ray. 2008. Audit Kinerja Pada Sektor Publik. Jakarta: Salemba Empat

Ioannis E. Tsolas.2010. Modeling bank branch profitability and effectiveness by means of DEA". International Journal of Productivity and Performance Management, Vol. 59 Iss: 5 pp. 432 – 451

Kasmir. 2008. Bank dan Lembaga Keuangan Lainnya edisi revisi. PT.Rajagrafindo Persada : Jakarta.

--- 2010. Manajemen Perbankan. Jakarta: Rajawali Pers.

Lawrence J. Gitman and Chadjzutter. 2012.Principles of Managerial Finance. In the United States Of America, Published by Pearson Education

South-Western Cengange Learning

Mahour Mellat Parast, Elham (Ellie) H. Fini. 2010.The effect of productivity and quality on profitability in US airline industry: An empirical investigation. Managing Service Quality, Vol. 20 Iss: 5 pp. 458 – 474

Malhotra. (2007). Marketing Research: An Applied Orientation, 5th Ed. New Jersey: Pearson.

Masri Singarimbun, Sofian Effendi. (2006). Metode Penelitian Survai. Yogyakarta: UGM.

Mudrajad Kuncoro. 2002. Metode Riset Untuk Bisnis dan Ekonomi. Jakarta: Erlangga

Nayantara D. Hensel. 2006. Cost-efficiencies, profitability, and strategic behavior: evidence from Japanese commercial bank. Graduate School of Business and Public Policy, US Naval Postgraduate School,Monterey, California, USA

N.T. Somashekar.2009. Banking. New Delhi: New age international limited, publishers.

Pat Dorsey dan Joe Mansueto. 2003.The five rules for successful stock investing. Morrningstar, Inc.

Pedro Juan Garcı´a-Teruel and Pedro Martı´nez-Solano.2007. Effects of working capital management on SME profitability. Deptartment of Management and Finance, Faculty of Economy and Business,University of Murcia, Murcia, Spain

Riduwan. 2010. Metode dan Teknik Menyusun Tesis. Bandung: Alfabeta.

Rivai, Veithzal.(2010).Islamic Banking: Sebuah Teori, Konsep, dan Aplikasi. Jakarta: Bumi Aksara

& sharia system

Robert C. Higgins.2009. Analysis for Financial Management. By the Mc Graw-Hill Companies,Inc.

Sudjana. (2005). Metoda Statistika. Bandung: Tarsito.

Scott, Besley and Eungene F. Brigham. 2008. Principle of Finance. South-Western: Cengange Learning

Siamat, Dahlan. 2005. Manajemen Lembaga Keuangan. Jakarta: FEUI.

Sugiyono. 2008. Metode Penelitian Bisnis. Bandung: Alfabeta.

--- 2009. Metode Penenlitian Kualitatif,Kuantitatif R & D. Bandung: Alfabeta.

Sofyan Syafri Harahap. (2008). Teori Akuntansi. Jakarta: Rajawali Pers.

Suharsimi Arikunto. 2006., Prosedur Penelitian Suatu Pendekatan Praktik. Jakarta: Rineka Cipta.Penerbit : Raja Grafindo Persada, Jakarta.

--- .2009. Prosedur Penelitian Suatu Pendekatan Praktis. Yogyakarta: Bina Aksara.

Sunil Kumar, Rachita Gulati.2010. Measuring efficiency, effectiveness and performance of Indian public sector banks.International Journal of Productivity and Performance Management, Vol. 59 Iss: 1 pp. 51 – 74

Thomas R. Robinson. 2009. International Financial Statement Analysis. By John wiley & Sons, inc. Hoboken, New Jersey.Canada

Umar, Husein.(2009). Metode Riset Bisnis. Jakarta: PT Gramedia Pustaka Utama

Zeta Efrata. 2011. Pengaruh Efisiensi Operasional dan Kualitas Kredit Terhadap Profitabilitas (studi kasus pada unit pengelola kegiatan (UPK) program nasional pemberdayaan masyarakat (PNPN) mandiri pedesaan se-kabupaten garut). Skripsi Akutansi FPEB

Sumber Lain:

http://www.bi.go.id Laporan Keuangan Publikasi Bank Persero

http://www.BTN.co.id Laporan Keuangan Bank Tabungan Negara (Persero)

Surat Edaran BI NO.3/30/DPNP tanggal 14 Desember 2001 tentang Perhitungan Rasio Keuangan

Surat Edaran Bank Indonesia Nomor 13/30/Dpnp Tanggal 16 Desember 2011