EVALUASI SISTEM AKUNTANSI PEMBELIAN

BAHAN BAKU SECARA KREDIT

(Studi Kasus pada Penerbit dan Percetakan Kanisius, Yogyakarta)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

oleh:

Mella Merlinda Ningrum NIM: 072114039

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

EVALUASI SISTEM

BAHAN BAKU

(Studi Kasus pada Penerbit dan Percetakan Kanisius, Yogyakarta)

Diajukan untuk Memenuhi Salah Satu Syarat

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

i

EVALUASI SISTEM AKUNTANSI PEMBELIAN

BAHAN BAKU SECARA KREDIT

(Studi Kasus pada Penerbit dan Percetakan Kanisius, Yogyakarta)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

oleh:

Mella Merlinda Ningrum NIM: 072114039

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

2011

SI PEMBELIAN

(Studi Kasus pada Penerbit dan Percetakan Kanisius, Yogyakarta)

ii Skripsi

EVALUASI SISTEM AKUNTANSI PEMBELIAN BAHAN BAKU SECARA KREDIT

Studi Kasus pada Penerbit dan Percetakan Kanisius Yogyakarta

Oleh:

Mella Merlinda Ningrum NIM: 07 2114 039

Telah Disetujui oleh:

Pembimbing I

iv

Semua masalah yang kau alami dalam hidup..

Merupakan suatu proses pendewasaan diri, tuk jadi pribadi yang utuh..

Ketika kau menemui kesulitan, hadapilah dengan sabar..

karna kau akan tersenyum diakhir ceritamu..

(Mella Merlinda Ningrum, 2011)

Skripsi ini kupersembahkan untuk :

Tuhan Yesus yang selalu memberkati dan

menyertai disetiap langkahku.

Bapak, Mama, Mbak, Ade, Spupu kecilku,

Mbah Putri dan Mbah Kakung yang selalu

memberikan semangat dan doa.

Mas Bagus, bebe-ku yang selalu memberi

semangat dan menemaniku.

Sahabatku Monika dan Bunda yang selalu

v

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI

JURUSAN AKUNTANSI – PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertanda tangan di bawah ini, saya menyatakan bahwa skripsi dengan judul :

Evaluasi Sistem Akuntansi Pembelian Bahan Baku Secara Kredit dan dimajukan

untuk diuji tanggal 18 Oktober 2011 adalah hasil karya saya.

Dengan ini saya menyatakan dengan segala sesungguhnya bahwa

dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang

saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat

atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis

lain yang saya aku seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat

bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari

tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut diatas, baik sengaja maupun

tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil

tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan

tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya

sendiri, berarti gelar dan ijasah yang telah diberikan oleh universitas batal saya

terima.

Yogyakarta, 26 September 2011 Yang membuat pernyataan,

vi

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma :

Nama : Mella Merlinda Ningrum

Nomor Mahasiswa : 07 2114 039

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan

Universitas Sanata Dharma karya ilmiah saya yang berjudul :

Evaluasi Sistem Akuntansi Pembelian Bahan Baku Secara Kredit.

Dengan demikian saya memberikan kepada Universitas Sanata Dharma hak untuk

menyimpan, mengalihkan dalam bentuk media lain, mengelolanya dalam bentuk

pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di

Internet atau media lain untuk kepentingan akademis tanpa perlu meminta ijin dari

saya maupun memberikan royalti kepada saya selama tetap mencantumkan nama

saya sebagai penulis.

Demikian pernyataan ini yang saya buat dengan sebenarnya.

Dibuat di Yogyakarta

Pada tanggal : 1 November 2011

Yang menyatakan

vii

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadiran Tuhan Yang Maha Esa, yang

telah melimpahkan rahmatnya kepada penulis sehingga dapat menyelesaikan

skripsi dengan judul “Evaluasi Sistem Akuntansi Pembelian Bahan Baku Secara

Kredit” ini dengan baik. Penulisan skripsi ini bertujuan untuk memenuhi salah

satu syarat untuk memperoleh gelar sarjana pada Program Studi Akuntansi,

Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta.

Penulis menyadari bahwa penulisan skripsi ini tidak akan terwujud tanpa

bantuan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima kasih

kepada :

1. Rama Rektor Dr. Ir. P. Wiryono Priyotamtama S.J, yang telah

memberikan kesempatan untuk belajar dan mengembangkan

kepribadian kepada penulis.

2. Bapak Drs. Edi Kustanto, M.M selaku dosen pembimbing skripsi yang

dengan sabar memberikan masukan dan bimbingan selama penulisan

skripsi sampai akhirnya dapat menyelesaikan skripsi ini.

3. Bapak Eduardus Didik Marsyanto dan Bapak Nicko, selaku dosen

yang telah memberi masukan dalam penulisan skripsi.

4. Bapak Purwantoro, selaku manajer pemasaran Penerbit dan Percetakan

Kanisius yang telah membantu penulis dalam proses penelitian.

5. Ibu Anik Purwanti, Bapak Triyono, Bapak Totok dan Bapak Danang

viii

6. Bapak, Mama, Mbak, Ade, Mbah Putri dan Mbah Kakung yang selalu

memberikan dukungan, semangat dan doa.

7. Mas Bagus yang selalu mendoakanku, memberikan semangat dan

menemaniku.

8. Micell dan Sheren, ade spupu kecilku yang membuat aku selalu

tersenyum karena tingkahnya.

9. Sahabat dan teman – temanku (Monika, Bunda, Gita, Amel, Erwin,

Mba Ana, Ocha, Nia) terima kasih atas dukungannya.

10. Semua pihak yang telah memberikan dukungan baik secara langsung

maupun tidak langsung.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna, oleh karena itu

kritik dan saran yang membangun akan penulis terima dengan senang hati.

Semoga skripsi ini berguna bagi pembaca.

Yogyakarta, 26 September 2011

Penulis

ix

DAFTAR ISI

HALAMAN JUDUL... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN... iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS... v

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI... vi

HALAMAN KATA PENGANTAR ... vii

HALAMAN DAFTAR ISI ... ix

HALAMAN DAFTAR TABEL ... xi

HALAMAN DAFTAR GAMBAR... xii

ABSTRAK ... xiii

ABSTRACT ... xiv

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah... 1

B. Rumusan Masalah ... 2

C. Tujuan Penelitian ... 3

D. Manfaat Penelitian ... 3

E. Sistematika Penulisan ... 4

BAB II LANDASAN TEORI ... 6

A. Definisi Sistem ... 6

B. Sistem Akuntansi ... 9

C. Pembelian... 14

D. Sistem Akuntansi Pembelian ... 16

E. Prosedur Pencatatan Utang ... 31

F. Sistem Retur Pembelian ... 37

G. Sistem Pengendalian Intern... 41

H. Penelitian Terdahulu ... 47

I. Bagan Alir ... 48

J. Pengujian Kepatuhan ... 54

BAB III METODE PENELITIAN... 61

A. Objek Penelitian ... 61

B. Metode dan Desain Penelitian... 61

C. Teknik Pengambilan Sampel... 62

D. Teknik Pengumpulan Data... 63

E. Teknik Analisis Data... 64

BAB IV GAMBARAN UMUM ... 68

A. Sejarah Perusahaan... 68

x

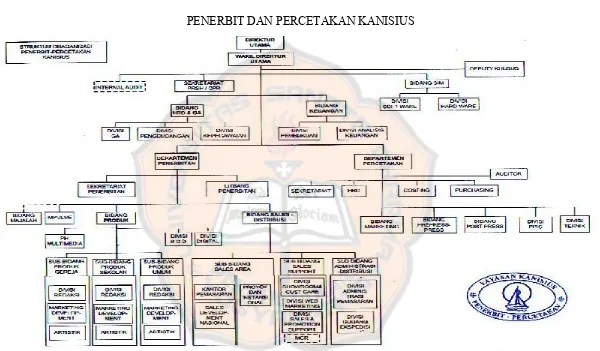

C. Struktur Organisasi ... 69

D. Personalia ... 81

E. Pemasaran ... 82

F. Produksi ... 83

BAB V ANALISIS DATA DAN PEMBAHASAN ... 86

A. Sistem Akuntansi Pembelian Bahan Baku Secara Kredit di Penerbit dan Percetakan Kanisius ... 87

B. Pengujian Kepatuhan ... 115

BAB VI PENUTUP... 128

A. Kesimpulan ... 128

B. Keterbatasan Penelitian... 130

C. Saran... 130

DAFTAR PUSTAKA ... 131

xi

DAFTAR TABEL

Tabel 1 Besarnya Sampel Minimum untuk Pengujian Pengendalian ... 56

Tabel 2 Tabel stop-or-Go Decision... 57 Tabel 3 Attribute Sampling Table for Determining Stop-Or-Go Sample

size and Upper Precision Limit Population Accurance Rate Based on Sample Results... 59 Tabel 4 Perbandingan teori dan praktek mengenai fungsi-fungsi

yang terkait dalam sistem akuntansi pembelian

yang diterapkan dalam perusahaan ... 88

Tabel 5 Perbandingan teori dan praktek mengenai dokumen-dokumen yang digunakan dalam sistem akuntansi pembelian

yang digunakan perusahaan ... 91

Tabel 6 Perbandingan teori dan praktek mengenai catatan akuntansi yang digunakan dalam sistem akuntansi pembelian yang

digunakan perusahaan ... 93

Tabel 7 Perbandingan teori dan praktek mengenai

jaringan prosedur yang membentuk sistem akuntansi pembelian yang dijalankan perusahaan ... 97

Tabel 8 Hasil Kuesioner mengenai struktur organisasi

Penerbit dan Percetakan Kanisius ... 104

Tabel 9 Hasil Kuesioner mengenai sistem otorisasi dan

prosedur pencatatan... 107

Tabel 10 Hasil Kuesioner mengenai praktik yang sehat

yang diterapkan pada sistem akuntansi pembelian ... 111

Tabel 11 Hasil wawancara mengenai karyawan yang mutunya sesuai

dengan tanggung jawabnya... 114

Tabel 12 Hasil pemeriksaaan attributeatas 50 sampel pendahuluan... 116 Tabel 13 Hasil pemeriksaan atribut dari bukti kas keluar

xii

DAFTAR GAMBAR

Gambar 1 Surat Permintaan Pembelian ... 19

Gambar 2 Surat permintaan penawaran harga ... 20

Gambar 3 Surat Order Pembelian ... 21

Gambar 4 Laporan Penerimaan Barang ... 23

Gambar 5 Surat Perubahan Order Pembelian ... 24

Gambar 6 Bukti Kas Keluar... 25

Gambar 7 Voucher Register... 26

Gambar 8 Jurnal Pembelian ... 27

Gambar 9 Kartu Utang... 28

Gambar 10 Kartu Persediaan ... 28

Gambar 11 Jaringan Prosedur Sistem Akuntansi Pembelian... 30

Gambar 12 Prosedur pencatatan utang dengan account payable procedures... 32

Gambar 13 One-time voucher procedures dengan cash basis... 34

Gambar 14 One-time voucher procedures dengan accrual basis... 35

Gambar 15 Built-up voucher procedures... 36

Gambar 16 Memo Debit ... 38

Gambar 17 Laporan Pengiriman Barang ... 39

Gambar 18 Jurnal Retur Pembelian ... 40

Gambar 19 Sistem Pembelian ... 49

Gambar 20 Sistem Retur Pembelian ... 52

Gambar 21 Struktur Organisasi Penerbit dan Percetakan Kanisius... 70

xiii

ABSTRAK

EVALUASI SISTEM AKUNTANSI PEMBELIAN BAHAN BAKU SECARA KREDIT

Studi Kasus pada Penerbit dan Percetakan Kanisius Yogyakarta

Mella Merlinda Ningrum 072114039

Fakultas Ekonomi Universitas Sanata Dharma

Yogyakarta 2011

Penelitian ini bertujuan untuk mengevaluasi sistem akuntansi pembelian bahan baku secara kredit pada Penerbit dan Percetakan Kanisius. Jenis penelitian yang dilakukan adalah studi kasus. Teknik pengumpulan data yang dilakukan adalah wawancara, observasi, dokumentasi dan kuesioner. Teknik analisis data yang digunakan adalah (1) untuk menjawab rumusan masalah pertama yaitu menggunakan teknik analisis deskriptif komparatif, teknik ini membandingkan antara teori dengan hasil temuan di lapangan. (2) untuk menjawab rumusan masalah kedua yaitu melakukan pengujian kepatuhan dengan menggunakan model stop-or-go sampling.

xiv

ABSTRACT

AN EVALUATION ON ACCOUNTING SYSTEM OF RAW MATERIAL CREDIT PURCHASING

A Case Study at Penerbit dan Percetakan Kanisius Yogyakarta

Mella Merlinda Ningrum

Student Number : 07 2114 039

Sanata Dharma University

Yogyakarta

2011

This research aimed to evaluate the accounting system of raw material credit purchasing at Penerbit dan Percetakan Kanisius. The type of research conducted was case study. The techniques of collecting the data were interview, observation, documentation, and questionnaire. The data analysis techniques used were: (1) To answer the first formulation of the problem was done using data analysis technique of descriptive-comparative, this technique was done by comparing the theory with the findings from field. (2) The second problem was answered by compliance test using stop-or-go sampling model.

1

BAB I PENDAHULUAN

A. Latar Belakang Masalah

“Sistem adalah sekelompok unsur yang erat berhubungan satu dengan

lainnya, yang berfungsi bersama-sama untuk mencapai tujuan tertentu”

(Mulyadi 2001:2). Suatu sistem diciptakan untuk menangani sesuatu yang

berulangkali atau yang secara rutin terjadi. Dalam perusahaan tiap harinya

pastilah terjadi sekian banyak transaksi, yang beragam macamnya, semua itu

harus dapat diatur dan dikelola sebaik mungkin dengan menggunakan sistem

yang ada sehingga risiko penyelewengan dan kecurangan yang dapat

merugikan perusahaan dapat diminimalisir.

Pimpinan perusahaan berkepentingan untuk mengetahui keadaan dalam

perusahaan yang dipimpinnya. Dalam perusahaan kecil, pimpinan dapat secara

langsung turun tangan mengurusi pekerjaan setiap bagian sehingga dapat

mengetahui keadaan dalam perusahaannya. Apabila perusahaan sudah

berkembang menjadi perusahaan yang besar, dimana sebagian tugas dan

wewenang pimpinan didelegasikan pada beberapa orang, maka pimpinan

perusahaan membutuhkan alat untuk mengadakan pengawasan dan

mengetahui kemajuan yang dicapai. Kebutuhan ini dapat dipenuhi dengan

adanya sistem akuntansi yang direncanakan dengan baik.

Menurut Mulyadi (2001:299), “Sistem akuntansi pembelian adalah Sistem

diperlukan oleh perusahaan”. Pembelian merupakan salah satu kegiatan dalam

perusahaan terkait dengan pengadaan barang yang diperlukan oleh perusahaan

itu sendiri, maka transaksi untuk pengadaan barang tersebut adalah salah satu

transaksi yang rutin terjadi diperusahaan. “Pembelian adalah kegiatan

pemilihan sumber, pemesanan dan perolehan barang dan jasa sebagai salah

satu aktivitas utama operasi bisnis perusahaan” (Heripracoyo 2009: 93).

Sistem akuntansi dapat dijadikan sebagai pengatur dan pengendali siklus

pembelian agar lebih efektif dan efisien sehingga kinerja perusahaan yang

terkait dengan siklus pembelian dapat termonitor dan terkendali dengan baik,

bahkan perusahaan dapat meminimalisir serta mengantisipasi munculnya

penyimpangan atau penyelewengan yang mungkin terjadi dalam kegiatan

operasional sehari-hari.

Perusahaan memerlukan adanya sistem akuntansi untuk mengatur kinerja

perusahaan terkait dengan pembelian yang dilakukan. Untuk menentukan

suatu sistem akuntansi pembelian yang sesuai dan mudah digunakan oleh

perusahaan, maka diperlukan suatu evaluasi terhadap sistem akuntansi

pembelian yang diterapkan oleh perusahaan tersebut.

B. Rumusan Masalah

Rumusan masalah yang diajukan dalam penelitian ini adalah:

1. Bagaimanakah perbandingan antara pelaksanaan sistem akuntansi

pembelian bahan baku secara kredit di Penerbit dan Percetakan Kanisius

2. Apakah sistem pengendalian intern dalam sistem akuntansi pembelian

bahan baku secara kredit yang dilaksanakan di Penerbit dan Percetakan

Kanisius sudah efektif?

C. Tujuan Penelitian

Tujuan penelitian ini yang dilakukan oleh penulis yaitu:

1. Untuk mengetahui apakah sistem akuntansi pembelian bahan baku secara

kredit yang telah dilaksanakan di Penerbit dan Percetakan Kanisius sudah

sesuai dengan teori.

2. Untuk mengetahui apakah sistem pengendalian intern dalam sistem

akuntansi pembelian bahan baku secara kredit yang dilaksanakan di

Penerbit dan Percetakan Kanisius sudah efektif.

D. Manfaat Penelitian

1. Bagi penulis

Penelitian ini sebagai sarana untuk memperluas wawasan, meningkatkan

pemahaman penulis mengenai sistem akuntansi pembelian, serta untuk

menerapkan teori yang diperoleh selama kuliah kedalam praktek.

2. Bagi Universitas Sanata Dharma

Penelitian ini diharapkan dapat menjadi bahan referensi dan dapat

digunakan sebagai dasar untuk melakukan penelitan yang berkaitan

3. Bagi Penerbit dan Percetakan Kanisius

Penelitian ini diharapkan dapat berguna sebagai bahan masukan terkait

dengan sistem akuntansi pembelian serta dalam menentukan kebijakan

pengadaan barang yang diperlukan oleh Penerbit dan Percetakan Kanisius.

E. Sistematika Penulisan

Sistematika penulisan dalam penelitian ini disusun dengan urutan sebagai

berikut:

BAB I : PENDAHULUAN

Bab ini diuraikan tentang latar belakang masalah, rumusan

masalah, tujuan penelitian, manfaat penelitian, dan sistematika

penelitian.

BAB II : TINJAUAN PUSTAKA

Bab ini menguraikan dasar-dasar teoritis dari beberapa sumber

yang digunakan sebagai dasar acuan penelitian.

BAB III : METODE PENELITIAN

Bab ini menjelaskan tentang jenis penelitian, tempat dan waktu

penelitian, subjek dan objek penelitian, teknik pengumpulan data,

dan teknik analisis data.

BAB IV : GAMBARAN UMUM PENERBIT DAN PERCETAKAN

KANISIUS

Bab ini menguraikan tentang gambaran umum Penerbit dan

BAB V : PEMBAHASAN

Bab ini mendeskripsikan jalannya sistem akuntansi pembelian

dan perbandingannya dengan teori.

BAB VI : PENUTUP

Bab ini menjelaskan kesimpulan dari hasil evaluasi serta saran

yang ditujukan bagi Penerbit dan Percetakan Kanisius agar dapat

membantu dalam menentukan kebijakan pengadaan barang yang

BAB II

LANDASAN TEORI

A. Sistem

1. Definisi Sistem

“Sistem adalah sekelompok unsur yang erat hubungan satu dengan lainnya, yang berfungsi bersama-sama untuk mencapai tujuan tertentu. Sistem diciptakan untuk menangani sesuatu yang berulangkali atau yang secara rutin terjadi” (Mulyadi 2001:31).

Menurut Nugroho (2001:2), ”Sistem adalah sesuatu yang memiliki bagian-bagian yang saling berinteraksi untuk mencapai tujuan tertentu melalui tiga tahapan yaitu input, proses, dan output”.

Dari beberapa definisi diatas, maka kita dapat menyimpulkan bahwa setiap sistem memiliki unsur-unsur didalamnya yang disebut dengan subsistem, unsur- unsur tersebut berkaitan erat satu-sama lain dan bekerja secara bersama-sama dalam melakukan suatu kegiatan tertentu untuk mencapai tujuan bersama. Suatu sistem dirancang untuk menangani kegiatan yang secara rutin terjadi.

2. Karakteristik Sistem

Menurut Jogiyanto (2005:3), ada delapan karakteristik sistem, yaitu: a. Komponen sistem

Suatu sistem terdiri dari sejumlah komponen yang saling berinteraksi, saling bekerja sama membentuk suatu kesatuan.

b. Batas sistem

Batas sistem merupakan daerah yang membatasi antara suatu sistem dengan sistem yang lainya atau dengan lingkungan lainnya. Batas suatu sistem menunjukan ruang lingkup (scope)dari sistem tersebut. c. Lingkungan luar sistem

Lingkungan luar sistem adalah apapun diluar batas dari sistem yang mempengaruhi operasi sistem.

d. Penghubung sistem

Penghubung sistem merupakan media penghubung yang menghubungkan subsistem yang satu dengan yang lainnya dalam sebuah sistem. Keluaran dari subsistem akan menjadi masukan untuk subsistem yang lainnya dengan melalui penghubung. Dengan penghubung satu subsistem dapat berintegrasi dengan subsistem yang lainnya membentuk satu kesatuan.

e. Masukan sistem (input)

Input adalah sebuah sistem dapat berupa masukan perawatan/

dapat beroperasi) dan masukan sinyal/signal input (energi yang diproses untuk mendapatkan keluaran).

f. Keluaran sistem (output)

Keluaran atau Output adalah sistem hasil dari energi yang diolah dan diklasifikasikan menjadi keluaran yang berguna dan keluaran yang tidak berguna.

g. Pengolah sistem

Setiap sistem mempunyai suatu pengolah sistem yang berfungsi mengubah masukan menjadi keluaran.

h. Sasaran sistem atau goal

Suatu sistem mempunyai tujuan atau sasaran. Suatu sistem dikatakan berhasil apabila sasaran atau tujuannya tercapai.

3. Klasifikasi Sistem

Menurut Jogiyanto (1990:6) terdapat empat pengklasifikasian sistem, yaitu:

a. Sistem Abstrak dan Sistem Fisik

Sistem abstrak merupakan sistem yang tidak tampak secara fisik. Sistem fisik merupakan sistem yang tampak secara fisik.

b. Sistem Alamiah dan Sistem Buatan Manusia

c. Sistem Tertentu dan Sistem Tak Tentu

Sistem tertentu merupakan sistem yang beroperasi dengan tingkah laku yang sudah dapat diprediksi, sehingga keluaran dari sistem dapat diramalkan atau diprediksi. Sistem tak tentu merupakan sistem yang mengandung unsur probabilitas sehingga, kondisi masa depannya tidak dapat diprediksi.

d. Sistem Tertutup dan Sistem Terbuka

Sistem tertutup adalah sistem yang tidak berhubungan dan tidak terpengaruh dengan lingkungan luarnya, bekerja secara otomatis tanpa ada campur tangan dari pihak luar. Sedangkan sistem terbuka adalah sistem yang berhubungan dan terpengaruh dengan lingkungan luarnya. Sistem yang terbuka harus mempunyai pengendalian yang baik. Sistem yang baik harus dirancang sedemikian rupa, agar relatif tertutup, karena sistem tertutup akan bekerja secara otomatis dan terbuka hanya untuk pengaruh yang baik saja.

B. Sistem Akuntansi

1. Definisi Sistem Akuntansi

Dalam membahas sistem akuntansi, kita perlu membedakan istilah sistem dengan prosedur. Sistem merupakan suatu jaringan prosedur yang dibuat menurut pola yang terpadu untuk melakukan kegiatan pokok atau utama suatu perusahaan. Prosedur adalah urutan serangkaian kegiatan klerikal yang melibatkan beberapa orang untuk menjamin transaksi perusahaan yang dilakukan secara seragam dan berulang-ulang.

Pengertian lain dari sistem akuntansi, Munawir (1995:230) menyatakan sebagai berikut:

Sistem akuntansi adalah meliputi metode-metode dan catatan-catatan yang ditetapkan manajemen untuk mencatat dan melaporkan transaksi dan kejadian dan untuk menyelenggarakan pertanggungjawaban aktuva dan kewajiban yang bersangkutan dengan transaksi dan kejadian tersebut.

2. Unsur Sistem akuntansi

Sistem akuntansi terdiri dari beberapa unsur sistem akuntansi pokok, yaitu terdiri atas:

a. Formulir

Formulir merupakan dokumen yang digunakan untuk merekam atau mencatat terjadinya transaksi. Formulir ini berupa secarik kertas yang merupakan media untuk mencatat peristiwa yang terjadi dalam perusahaan. Dengan demikian, formulir merupakan alat untuk pengumpulan, pencatatan, dan pelaporan data transaksi.

b. Jurnal

keuangan, dan data lainnya. Dalam penjurnalan, setelah transaksi dicatat, kemudian diklasifikasikan menurut sifat atau jenisnya. Proses selanjutnya, data transaksi diringkas dan diposting kedalam buku besar.

c. Buku Besar

Buku besar merupakan kumpulan dari rekening-rekening yang digunakan untuk meringkas data keuangan yang telah dicatat sebelumnya dalam jurnal.

d. Buku Pembantu

Buku pembantu adalah suatu kelompok rekening yang merupakan rincian data keuangan yang tercantum dalam rekening tertentu dalam buku besar.

e. Laporan

Hasil proses akuntansi adalah laporan keuangan yang dapat berupa neraca, laporan rugi laba, laporan perubahan laba yang ditahan, laporan harga pokok produksi, laporan biaya pemasaran, laporan harga pokok penjualan, daftar umur piutang, daftar utang yang akan dibayar, daftar saldo persediaan yang lambat penjualannya. Laporan berisi informasi yang merupakan keluaran sistem informasi.

3. Elemen-elemen sistem akuntansi

a. Sistem akuntansi utama. Terdiri dari klasifikasi rekening riil dan nominal, buku besar, jurnal dan bukti transaksi.

b. Sistem penjualan dan penerimaan uang. Terdiri dari order penjualan, perintah pengiriman, pembuatan faktur (penagihan), distrbusi penjualan, piutang, penerimaan uang dan pengawasan kredit.

c. Sistem pembelian dan pengeluaran uang. Terdiri dari order pembelian dan laporan penerimaan barang, ditribusi pembelian dan biaya, utang, prosedur pengeluaran uang.

d. Sistem pencatatan waktu dan penggajian. Terdiri dari personalia, pencatatan waktu, penggajian, distribusi gaji dan upah.

e. Sistem produksi dan biaya produksi. Terdiri dari order produksi, pengawasan persediaan dan akuntansi biaya.

4. Pengembangan Sistem Akuntansi

Ada beberapa hal yang menyebabkan perusahaan perlu mengembangkan sistem yang telah digunakan perusahaan sebelumnya (Jogiyanto, 1999:35-36), yaitu:

a. Adanya permasalahan yang timbul pada sistem lama, yang dapat berupa:

tidak efisiensinya operasi, tidak ditaatinya kebijaksanaan manajemen yang telah ditetapkan.

2) Pertumbuhan organisasi, yang menyebabkan harus disusunnya kembali sistem yang baru.

b. Untuk Meraih Kesempatan-Kesempatan

Dalam keadaan pasar bersaing, efisiensi waktu sangat menentukan berhasil atau tidaknya strategi dan rencana-rencana yang telah disusun untuk meraih kesempatan-kesempatan yang ada.

c. Adanya Instruksi-instruksi

Penyusunan sistem yang baru dapat juga terjadi karena adanya instruksi-instruksi yang berasal dari pimpinan atau dari luar organisasi. 5. Tujuan Pengembangan Sistem Akuntansi

Tujuan umum pengembangan sistem akuntansi antara lain (Hudiono dan Leng, 2001:124):

a. Untuk menyediakan informasi bagi pengelolaan kegiatan usaha baru. Selain itu, pengembangan sistem juga dibutuhkan bagi perusahaan yang sedang menciptakan usaha baru yang berbeda dengan usaha yang telah dijalankann selama ini.

karena itu, pengembangan sistem akuntansi perlu dilakukan sebagai solusi atas permasalah di tersebut.

c. Untuk memperbaiki pengendalian akuntansi dan pengecekan intern, yaitu untuk memperbaiki tingkat keandalan (reliability) informasi akuntansi, dan untuk menyediakan catatan lengkap mengenai pertanggung jawaban dan perlindungan kekayaan perusahaan. Pengembangan sistem akuntansi sering kali ditujukan untuk memperbaiki perlindungan terhadap kekayaan organisasi sehingga pertanggungjawaban terhadap penggunaan kekayaan organisasi dapat dilaksanakan dengan baik. Pengembangan sistem akuntansi dapat pula ditujukan untuk memperbaiki pengecekan intern agar informasi yang dihasilkan oleh sistem tersebut dapat dipercaya.

d. Untuk mengurangi biaya klerikal dalam penyelenggaraan catatan akuntansi. Pengembangan sistem akuntansi seringkali ditujukan untuk menghemat biaya. Informasi merupakan barang ekonomi, untuk memperolehnya dibutuhkan pengorbanan sumber ekonomi yang lain. C. Pembelian

Pengertian lain mengenai pembelian, Indrajani (2008:85) menyatakan sebagai berikut:

Pembelian adalah salah satu fungsi penting untuk kelancaran kegiatan operasional perusahaan, dimana perusahaan akan mendapatkan pasokan barang dari pemasok untuk pengadaan atau penyediaan barang agar permintaan pelanggan dapat dipenuhi dengan baik. Pembelian dibagi menjadi dua yaitu pembelian tunai yang terkait dengan pengeluaran kas dan pembelian kredit yang terkait dengan utang usaha.

Berikut ini adalah proses pembelian yang umumnya terjadi pada setiap perusahaan (Heripracoyo, 2009:93):

1. Konsultasi dengan supplier yang diadakan sebelum pembelian berlangsung, yaitu dengan cara menghubungi beberapa supplier untuk mendapatkan pemahaman mengenai ketersediaan kuantitas dan harga barang.

2. Pembuatan dokumen permintaan pengadaan barang dengan persetujuan dari supervisor. Permintaan ini kemudian digunakan oleh bagian pembelian untuk memesan barang.

3. Mengadakan perjanjian dengan supplier untuk pembelian barang atau jasa dimasa yang akan datang. Perjanjian dengan supplier meliputi pesanan-pesanan pembelian dan kontrak dengan supplier.

5. Pengakuan kewajiban atas barang dan jasa yang diterima supplier. Pada tahap ini, Pengakuan kewajiban akan dicatat oleh bagian utang pada saat tagihan diterima dari supplier.

6. Pemilihan invoice atau faktur yang akan dibayar, berdasarkan tanggal jatuh tempo pembayaran faktur.

7. Penulisan, penandatanganan dan pengiriman cek kepada supplier.

D. Sistem Akuntansi Pembelian

1. Deskripsi Kegiatan

Sistem akuntansi pembelian adalah sistem akuntansi yang digunakan dalam perusahaan untuk mengadakan barang yang diperlukan oleh perusahaan. Transaksi pembelian dapat digolongkan menjadi dua yaitu pembelian lokal dan impor. Pembelian lokal adalah pembelian dari pemasok yang berasal dari dalam negeri, sedangkan impor adalah pembelian dari pemasok yang berasal dari luar negeri.

2. Informasi yang Diperlukan Manajemen

3. Fungsi yang Terkait dalam Sistem Akuntansi Pembelian a. Fungsi gudang

Dalam sistem akuntansi pembelian, fungsi gudang bertanggung jawab untuk mengajukan permintaan pembelian sesuai dengan posisi persediaan yang ada digudang dan untuk menyimpan barang yang telah diterima oleh fungsi penerimaan. Untuk barang-barang yang langsung pakai (tidak diselenggarakan persediaan barang di gudang), permintaan pembelian diajukan oleh pemakai barang.

b. Fungsi pembelian

Fungsi pembeliaan bertanggungjawab untuk memperoleh informasi mengenai harga barang, menentukan pemasok yang dipilih dalam pengadaan barang, dan mengeluarkan order pembelian kepada pemasok yang dipilih.

c. Fungsi penerimaan

Fungsi ini bertanggungjawab untuk melakukan pemeriksaan terhadap jenis, mutu dan kuantitas barang yang diterima dari pemasok untuk menentukan dapat atau tidaknya barang tersebut diterima perusahaan. Selain itu fungsi ini juga bertanggungjawab dalam menerima barang dari pembeli yang melakukan retur penjualan.

d. Fungsi akuntansi

register bukti kas keluar dan untuk menyelenggarakan arsip dokumen sumber (bukti kas keluar) yang berfungsi sebagai catatan utang atau menyelenggarakan kartu utang sebagai buku pembantu utang. Dalam fungsi akuntansi pembelian, fungsi pencatat persediaan bertanggungjawab untuk mencatat harga pokok persediaan barang yang dibeli ke dalam kartu persediaan.

4. Dokumen yang Digunakan

Dokumen yang digunakan dalam sistem akuntansi pembelian yaitu sebagai berikut:

a. Surat permintaan pembelian

Surat permintaan pembelian adalah dokumen yang merupakan formulir, diisi oleh fungsi gudang atau fungsi pemakaian barang untuk meminta fungsi pembelian melakukan pembelian barang dengan jenis, jumlah dan mutu sepertu yang tersebut dalam surat tersebut.

Gambar 1: Surat Permintaan Pembelian Sumber: Mulyadi (2001:304)

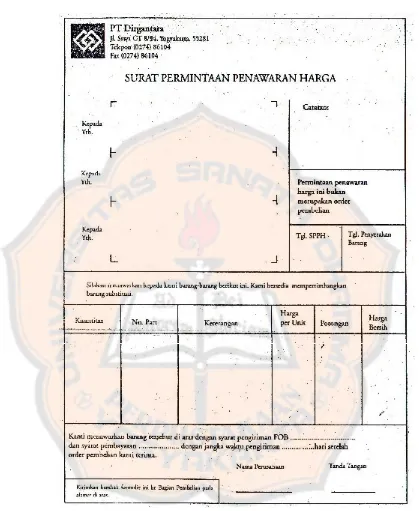

b. Surat permintaan penawaran harga

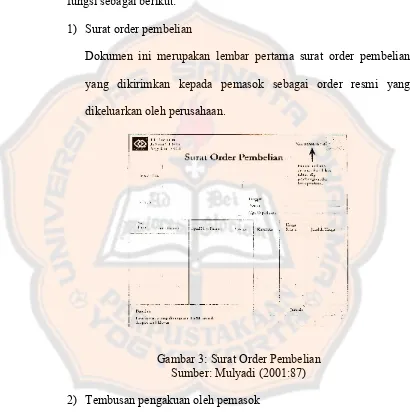

c. Surat oder pembelian

Dokumen ini digunakan untuk memesan barang kepada pemasok yang telah dipilih. Dokumen ini terdiri dari berbagai tembusan dengan fungsi sebagai berikut:

1) Surat order pembelian

Dokumen ini merupakan lembar pertama surat order pembelian yang dikirimkan kepada pemasok sebagai order resmi yang dikeluarkan oleh perusahaan.

Gambar 3: Surat Order Pembelian Sumber: Mulyadi (2001:87) 2) Tembusan pengakuan oleh pemasok

pembelian, serta kesanggupan pemasok memenuhi janji pengiriman barang seperti tersebut dalam dokumen tersebut.

3) Tembusan bagi unit peminta barang

Tembusan ini dikirimkan kepada fungsi yang meminta pembelian bahwa barang yang diminta telah dipesan.

4) Arsip tanggal Penerimaan

Tembusan surat order pembelian ini disimpan oleh fungsi pembelian menurut tanggal penerimaan barang yang diharapkan, sebagai dasar untuk mengadakan tindakan penyelidikan jika barang tidak datang pada waktu yang telah ditetapkan.

5) Arsip pemasok

Tembusan surat order pembelian ini disimpan oleh fungsi pembelian menurut nama pemasok, sebagai dasar untuk mencari informasi mengenai pemasok.

6) Tembusan fungsi penerimaan

Tembusan surat order pembelian ini dikirim ke fungsi penerimaan sebagai otorisasi untuk menerima barang yang jenis, spesifikasi, mutu, kuantitas dan pemasoknya seperti yang tercantum dalam dokumen tersebut.

7) Tembusan fungsi akuntansi

d. Laporan penerimaan barang

Dokumen ini dibuat oleh fungsi penerimaan untuk menunjukan bahwa barang yang diterima dari pemasok telah memenuhi jenis, spesifikasi, mutu, kuantitas dan pemasoknya seperti yang tercantum dalam surat order pembelian.

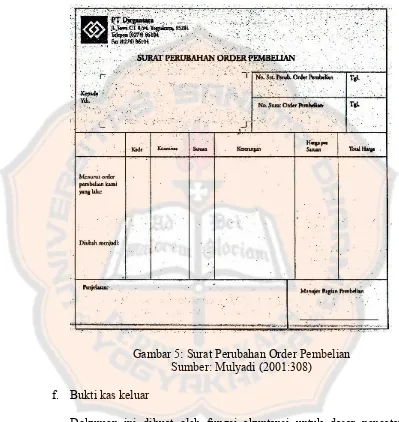

Gambar 4: Laporan Penerimaan Barang Sumber: Mulyadi (2001:234) e. Surat perubahan order pembelian

barang, spesifikasi, penggantian, atau hal lain yang bersangkutan dengan perubahan desain atau bisnis.

Gambar 5: Surat Perubahan Order Pembelian Sumber: Mulyadi (2001:308)

f. Bukti kas keluar

Gambar 6: Bukti Kas Keluar Sumber: Mulyadi (2001:309) 5. Catatan Akuntansi yang Digunakan

a. Register bukti kas keluar (voucher register)

voucher (bukti kas keluar) yang disimpan dalam arsip menurut abjad atau menurut tanggal jatuh tempo, arsip bukti kas keluar ini berfungsi sebagai catatan utang.

Gambar 7: Voucher Register

Sumber: Mulyadi (2001:310) b. Jurnal pembelian

faktur dari pemasok, jumlah yang terutang, jumlah pembayaran, dan saldo utang.

Gambar 8: Jurnal Pembelian Sumber: Mulyadi (2001:109) c. Kartu utang

Gambar 9: Kartu Utang Sumber: Mulyadi (2001:311) d. Kartu persediaan

Dalam sistem akuntansi pembelian, kartu persediaan ini digunakan untuk mencatat harga pokok persediaan yang dibeli.

6. Jaringan Prosedur yang Membentuk Sistem Akuntansi Pembelian a. Prosedur permintaan pembelian

Dalam prosedur ini, fungsi gudang mengajukan permintaaan dalam formulir surat permintaan pembelian kepada fungsi pembelian. Jika barang tidak disimpan digudang, misalnya untuk barang-barang langsung pakai, fungsi yang memakai barang mengajukan permintaaan pembelian langsung ke fungsi pembelian dengan menggunakan surat permintaan pembelian.

b. Prosedur permintaan penawaran harga dan pemilihan pemasok

Dalam prosedur ini, fungsi pembelian mengirimkan surat permintaan penawaran harga kepada para pemasok untuk memperoleh informasi mengenai harga barang dan berbagai syarat pembelian yang lain, untuk memungkinkan pemilihan pemasok yang akan ditunjuk sebagai pemasok barang yang diperlukan oleh perusahaan.

c. Prosedur order pembelian

Dalam prosedur ini, fungsi pembelian mengirim surat order pembelian kepada pemasok yang dipilih dan memberitahukan kepada unit-unit organisasi lain dalam perusahaan mengenai order pembelian yang sudah dikeluarkan oleh perusahaan.

d. Prosedur penerimaan barang

pemasok, dan kemudian membuat laporan penerimaan barang untuk menyatakan penerimaan barang dari pemasok tersebut.

e. Prosedur pencatatan utang

Dalam prosedur ini fungsi akuntansi memeriksa dokumen-dokumen yang berhubungan dengan pembelian (surat order pembelian, laporan penerimaan barang, dan faktur dari pemasok) dan menyelenggarakan pencatatan utang atau mengarsipkan dokumen sumber sebagai catatan utang.

f. Prosedur distribusi pembelian

Prosedur ini meliputi distribusi rekening yang didebit dari transaksi pembelian untuk kepentingan pembuatan laporan manajemen.

Berikut ini adalah gambar jaringan prosedur dalam sistem akuntansi pembelian.

E. Prosedur Pencatatan Utang

Ada dua metode pencatatan utang yaitu account payable procedures dan

voucher payable procedures (Mulyadi, 2001:342): 1. Account Payable Procedures

Account payable procedures adalah catatan utang berupa kartu utang yang diselenggarakan untuk tiap kreditur, yang memperlihatkan catatan mengenai nomor faktur dari pemasok, jumlah yang terutang, jumlah pembayaran, dan saldo utang. Dokumen yang digunakan dalam account payable procedures yaitu faktur dari pemasok dan kuitansi tanda terima uang yang ditanda tangani oleh pemasok, atau tembusan surat pemberitahuan (remittance advice) yang dikirim ke pemasok yang berisi keterangan untuk apa pembayaran tersebut dilakukan. Catatan akuntansi yang digunakan adalah kartu utang, jurnal pembelian, dan jurnal pengeluaran kas. Kartu utang digunakan untuk mencatat mutasi dan saldo utang kepada tiap kreditur, jurnal pembelian digunakan untuk mencatat transaksi pembelian dan jurnal pengeluaran kas digunakan untuk mencatat transaksi pembayaran utang dan pengeluaran kas yang lain.

Ada dua prosedur pencatatan utang yang menggunakan account payable procedures yaitu:

pembelian di-posting ke dalam kartu utang yang diselenggarakan untuk setiap kreditur.

b. Pada saat jumlah dalam faktur dibayar. Dalam prosedur pencatatan utang pada saat jumlah dalam faktur dibayar, cek dicatat dalam jurnal pengeluaran kas, kemudian informasi dalam jurnal pengeluaran kas yang bersangkutan dengan pembayaran utang di-posting ke dalam kartu utang.

Berikut ini merupakan gambar prosedur utang dengan account payable procedures.

Gambar 12: Prosedur pencatatan utang dengan account payable procedures

Sumber: (Mulyadi, 2001:345) Faktur dari

pemasok Jurnal

pembelian

Kwitansi dari pemasok

Jurnal pengeluaran

kas

Kartu utang

Pencatatan transaksi timbulnya utang

2. Voucher Payable Procedures

Dalam voucher payable procedure, tidak diselenggarakan kartu utang namun digunakan arsip voucher (bukti kas keluar) yang disimpan dalam arsip menurut abjad atau menurut tanggal jatuh tempo, arsip bukti kas keluar ini berfungsi sebagai catatan utang. Dokumen yang digunakan adalah bukti kas keluar, atau kombinasi antara bukti kas keluar dan cek

(voucher atau voucher check). Dokumen ini merupakan formulir pokok yang mempunyai tiga fungsi, yaitu: sebagai surat perintah kepada bagian kasa untuk melakukan pengeluaran kas sejumlah yang tercantum dalam surat tersebut, sebagai pemberitahuan kepada kreditor mengenai tujuan pembayarannya (remmitance advice), dan sebagai dasar pencatatan utang dan persediaan atau distribusi lain. Catatan akuntansi yang digunakan adalah register bukti kas keluar (voucher register) dan register cek (check register).

Prosedur pencatatan utang dengan voucher payable procedures, yaitu sebagai berikut:

a. One-time voucher procedures.

Dalam prosedur ini, untuk setiap faktur dari pemasok dibuatkan satu set voucher (terdiri dari 3 lembar). One-time voucher procedures

dibagi menjadi dua, antara lain:

1) One-time voucher procedures dengan dasar tunai.

2) One-time voucher procedures dengan dasar waktu (accrual basis).

Berikut ini merupakan bagan alir dokumen prosedur pencatatan utang dengan prosedur One-time voucher procedures.

Gambar 13: One-time voucher procedures dengan Cash Basis

Gambar 14: One-time voucher procedures dengan accrual basis

Bukti kas keluar 1

Register cek

Dikirim ke pemasok Cek

b. Built-up voucher procedures

Dalam prosedur pencatatan utang dengan menggunakan built-up voucher procedures, satu set voucher dapat digunakan untuk menampung lebih dari satu faktur dari pemasok. Dibawah ini bagan alir dokumen prosedur pencatatan utang built-up voucher procedures.

Gambar 15: Built-up voucher procedures

Sumber: Mulyadi (2001:350)

arsip bukti kas keluar yang belum dibayar merupakan catatan yang diselenggarakan atas dasar waktu

bukti kas keluar diambil dari arsip pada saat akan dilakukan pembayaran

Register bukti kas keluar

Dikirim ke bagian kasa pada saat bukti kas keluar

F. Sistem Retur Pembelian

1. Deskripsi Kegiatan

Menurut Mulyadi (2001:335), “Sistem retur pembelian digunakan dalam perusahaan untuk pengembalian barang yang sudah dibeli kepada pemasoknya”. Sistem retur pembelian merupakan sistem yang digunakan dalam perusahaan untuk mengembalikan barang yang sudah dibeli dan diterima dari pemasok, karena barang tersebut tidak sesuai dengan spesifikasi yang telah ditentukan.

2. Fungsi yang terkait

Terdapat empat fungsi yang terkait dalam sistem akuntansi retur pembelian (Mulyadi 2001:335), yaitu:

a. Fungsi pembelian. Dalam sistem retur pembelian, fungsi ini bertanggung jawab untuk mengeluarkan memo debit untuk retur pembelian.

b. Fungsi gudang. Fungsi ini bertanggung jawab untuk menyerahkan barang kepada fungsi pengiriman seperti tercantum dalam tembusan memo debit yang diterima dari fungsi pembelian.

c. Fungsi pengiriman. Fungsi ini bertanggung jawab untuk mengirimkan kembali barang kepada pemasok, sesuai dengan perintah retur pembelian dalam memo debit yang diterima dari fungsi pembelian. d. Fungsi akuntansi. Fungsi ini bertanggung jawab untuk mencatat

oleh karena retur pembelian, dan berkurangnya utang yang timbul dari transaksi retur pembelian dalam arsip bukti kas keluar yang belum dibayar, atau dalam kartu utang.

3. Dokumen yang digunakan

Menurut Mulyadi (2001:336), ada dua dokumen yang digunakan dalam sistem akuntansi utang, yaitu terdiri dari:

a. Memo debit. Memo debit merupakan formulir yang diisi oleh fungsi pembelian yang memberikan otorisasi bagi fungsi pengiriman untuk mengirimkan kembali barang yang telah dibeli oleh perusahaan. dan bagi fungsi akuntansi digunakan untuk mendebit rekening utang karena transaksi retur pembelian.

b. Laporan pengiriman barang. Dokumen ini dibuat oleh fungsi pengiriman untuk melaporkan jenis dan kualitas barang yang dikirim kembali kepada pemasok sesuai dengan perintah retur pembelian dalam memo debit dari fungsi pembelian.

Gambar 17: Laporan Pengiriman Barang Sumber: Mulyadi (2001:364) 4. Catatan akuntansi yang digunakan

a. Jurnal retur pembelian atau jurnal umum. Jurnal retur pembelian digunakan untuk mencatat transaksi retur penjualan yang mengurangi jumlah persediaan dan utang dagang. Apabila perusahaan tidak menggunakan jurnal khusus karena rendahnya frekuensi transaksi retur pembelian, maka perusahaan menggunakan jurnal umum untuk mencatat transaksi tersebut.

Gambar 18: Jurnal Retur Pembelian Sumber: Mulyadi (2001:365)

b. Kartu persediaan. Kartu ini digunakan untuk mencatat berkurangnya harga pokok persediaan karena dikembalikannya barang yang telah dibeli kepada pemasoknya.

c. Kartu utang. Kartu utang ini digunakan untuk mencatat berkurangnya utang kepada debitur akibat retur pembelian.

5. Jaringan Prosedur yang Membentuk Sistem Retur Pembelian

a. Prosedur perintah retur pembelian.

Dalam prosedur ini, retur pembelian terjadi atas perintah fungsi pembelian. Melalui memo debit, Fungsi pembelian memerintahkan kepada fungsi pengiriman untuk mengirimkan kembali barang yang telah diterima oleh fungsi penerimaan (dalam sistem akuntansi pembelian) kepada pemasok yang bersangkutan.

b. Prosedur pengiriman barang

Dalam prosedur ini, fungsi pengiriman mengirimkan barang kepada pemasok sesuai dengan perintah retur pembelian yang tercantum dalam memo debit, dan membuat laporan pengiriman barang atas transaksi retur pembelian tersebut.

c. Prosedur pencatatan utang

Dalam prosedur ini, fungsi akuntansi memeriksa dokumen-dokumen yang berhubungan dengan retur pembelian (memo debit dan laporan pengiriman barang), dan menyelenggarakan pencatatan atas berkurangnya utang dalam kartu utang atau mengarsipkan memo debit sebagai pengurang utang.

G. Sistem Pengendalian Intern

1. Definisi Sistem Pengendalian Intern

intern tersebut menekankan pada tujuan yang hendak dicapai, dan bukan pada unsur-unsur yang membentuk sistem tersebut.

“Sistem pegendalian intern bukan dimaksudkan untuk menghilangkan semua kemungkinan terjadinya kesalahan atau penyelewengan, tetapi sistem pegendalian intern yang kuat dapat menekan terjadinya kesalahan dan penyelewengan kemudian diatasi dengan cepat” (Nugroho, 2002:138). 2. Tujuan Sistem Pengendalian Intern

Mulyadi (2001:163), mengemukakan bahwa ada empat tujuan sistem pengendalian intern, yaitu:

a. Menjaga kekayaan organisasi atau perusahaan

Apabila harta atau kekayaan perusahaan dilindungi dengan pengendalian intern yang baik dan memadai, maka kakayaan perusahaan akan aman dari penyelewengan atau pencurian.

b. Mengecek ketelitian dan keandalan data akuntansi

Pengendalian intern itu dirancang untuk memberikan jaminan dalam proses pengolahan data akuntansi yang akan menghasilkan laporan keuangan yang teliti dan handal.

c. Mendorong efisiensi

d. Mendorong dipatuhinya kebijakan manajemen

Pengendalian intern itu ditujukan untuk memberi jaminan yang memadai agar kebijakan manajemen dipatuhi oleh karyawan.

3. Unsur Pokok Sistem Pengendalian Intern Akuntansi Pembelian a. Organisasi

Dalam perancangan organisasi, pembagian tanggungjawab fungsional didasarkan pada prinsip-prinsip berikut ini:

1) Harus dipisahkan fungsi-fungsi operasi dan penyimpanan dari fungsi akuntansi. Fungsi operasi adalah fungsi yang memiliki wewenang untuk melaksanakan suatu kegiatan. Setiap kegiatan dalam perusahaan memerlukan otorisasi dari manajer fungsi yang memiliki wewenang untuk melaksanakan kegiatan tersebut. Fungsi penyimpanan adalah fungsi yang memiliki wewenang untuk menyimpan aktiva perusahaan. Fungsi akuntansi adalah fungsi yang memiliki wewenang untuk mencatat peristiwa keuangan perusahaan.

2) Suatu fungsi tidak boleh diberi tanggungjawab penuh untuk melaksanakan tahap suatu transaksi.

transaksi pembelian harus dilaksanakan oleh lebih dari satu orang atau lebih dari satu fungsi.

b. Sistem otorisasi dan prosedur pencatatan

Dalam organisasi, setiap transaksi hanya terjadi atas dasar otorisasi dari pejabat yang memiliki wewenang untuk menyetujui terjadinya transaksi tersebut. Oleh karena itu, dalam organisasi harus dibuat sistem yang mengatur pembagian wewenang untuk otorisasi atas terlaksananya setiap transaksi.

1) Surat permintaan pembelian diotorisasi oleh fungsi gudang, untuk barang dalam gudang, atau oleh fungsi pemakai barang, untuk barang yang langsung pakai.

2) Surat order pembelian diotorisasi oleh fungsi pembelian atau pejabat yang lebih tinggi.

3) Laporan penerimaan barang diotorisasi oleh fungsi penerimaan barang.

4) Bukti kas keluar diotorisasi oleh fungsi akuntansi atau pejabat yang lebih tinggi

5) Pencatatan terjadinya utang didasarkan pada bukti kas keluar yang didukung dengan surat order pembelian, laporan penerimaan barang, dan faktur dari pemasok.

6) Pencatatan kedalam kartu utang dan register bukti kas keluar

c. Praktik yang sehat

Praktik sehat yang dimaksud disini adalah setiap pegawai dalam perusahaan, melaksanakan tugas sesuai dengan wewenangnya serta prosedur yang telah ditetapkan. Berikut ini adalah praktik sehat yang diterapkan dalam sistem akuntansi pembelian:

1) Surat permintaan pembelian bernomor urut tercetak dan pemakaiannya dipertanggungjawabkan oleh fungsi gudang.

2) Surat order pembelian bernomor urut tercetak dan pemakaiannya dipertanggungjawabkan oleh fungsi pembelian.

3) Laporan penerimaan barang bernomor urut tercetak dan pemakaiannya dipertanggungjawabkan oleh fungsi penerimaan. 4) Pemasok dipilih berdasarkan jawaban penawaran harga bersaing

dari berbagai pemasok.

5) Barang hanya diperiksa dan diterima oleh fungsi penerimaan jika fungsi ini telah menerima tembusan surat order pembelian dari fungsi pembelian.

6) Fungsi penerimaan melakukan pemeriksaan barang yang diterima dari pemasok dengan cara menghitung dan mengispeksi barang tersebut dan membandingkan dengan tembusan surat order pembelian.

8) Catatan yang berfungsi sebagai buku pembantu utang secara periodik direkonsiliasi dengan rekening kontrol utang dalam buku besar.

9) Pembayaran faktur dari pemasok dilakukan sesuai dengan syarat pembayaran guna mencegah hilangnya kesempatan memperoleh potongan tunai.

10) Bukti kas keluar beserta dokumen pendukungnya dicap “Lunas” oleh fungsi pengeluaran kas setelah dikirimkan kepada pemasok. d. Karyawan yang mutunya sesuai dengan tanggungjawabnya.

4. Unsur Pengendalian Intern Sistem Retur Pembelian a. Organisasi

1) Fungsi pembelian harus terpisah dari fungsi akuntansi.

2) Transaksi retur pembelian tidak boleh dilaksanakan secara lengkap oleh satu fungsi.

b. Sistem otorisasi dan prosedur pencatatan

1) Memo debit untuk retur pembelian diotorisasi oleh fungsi pembelian.

2) Laporan pengiriman barang untuk retur pembelian diotorisasi oleh fungsi pengiriman.

4) Pencatatan ke dalam jurnal umum diotorisasi oleh fungsi akuntansi.

c. Praktik yang sehat

1) Memo debit untuk retur pembelian bernomor urut tercetak dan pemakaiannya dipertanggung jawabkan oleh fungsi pembelian. 2) Laporan pengiriman barang bernomor urut tercetak dan

pemakaiannya dipertanggung jawabkan oleh fungsi pengiriman. 3) Catatan yang berfungsi sebagai buku pembantu utang secara

periodik direkonsiliasi dengan rekening kontrol utang dalam buku besar.

H. Peneliti Terdahulu

I. Bagan Alir

Menurut Mulyadi (2001:60), “Bagan yang melukiskan aliran pengolahan

data dalam suatu sistem informasi disebut dengan bagan alir data (data flow diagram), dan bagan yang menggambarkan aliran dokumen dalam suatu sistem informasi disebut dengan bagan alir dokumen(document flowchart)”. Bagan alir (Flow Chart) merupakan bagan (chart) yang menunjukan alir

(flow) didalam program atau prosedur sistem secara logika. Bagan alir digunakan terutama sebagai alat bantu komunikasi dan dokumentasi. Bagan ini adalah suatu bagan yang menggambarkan aliran data dan proses untuk mengolah data dalam suatu sistem, serta merupakan model logis yang menunjukan aliran data melalui sistem. Adapun bagan alir dokumen

Gambar 19 (Lanjutan): Sistem Pembelian

J. Pengujian Kepatuhan

Pengujian kepatuhan atau sering disebut dengan pengujian pengendalian adalah pengujian terhadap efektifitas sistem pengendalian intern dalam mencapai tujuan tertentu yang telah diterapkan. Tujuan dari pengujian kepatuhan yaitu untuk memperoleh keyakinan yang memadai bahwa prosedur pengendalian telah diterapkan sebagaimana mestinya. Untuk menguji kepatuhan terhadap sistem pengendalian intern, dapat dilakukan dengan dua macam pengujian (Mulyadi 2002:198):

1. Pengujian adanya kepatuhan terhadap sistem pengendalian intern.

Pengujian terhadap ada tidaknya kepatuhan pelaksanaan pengendalian intern, dapat dilakukan dengan dua macam pengujian:

a. Pengujian transaksi dengan cara mengikuti pelaksanaan transaksi tertentu. Pemeriksa melakukan pengamatan adanya unsur-unsur pengendalian intern dalam pelaksanaan suatu transaksi, sejak transaksi tersebut dimulai sampai dengan selesai.

b. Pengujian transaksi tertentu yang telah terjadi dan yang telah dicatat. Dalam hal ini, pemeriksa melakukan pengamatan terhadap pelaksanaan suatu transaksi sejak awal sampai selesai, melalui dokumen-dokumen yang dibuat dalam transaksi tersebut dan pencatatannya dalam catatan akuntansi.

2. Pengujian tingkat kepatuhan terhadap sistem pengendalian intern.

Ada tiga model untuk menguji efektivitas sistem pengendalian intern, dengan menggunakan attribute sampling(Mulyadi 1990:125), yaitu:

1. Fixed-Sample-Size Attribute Sampling

Pengambilan sampel dengan model ini ditujukan untuk memperkirakan presentase terjadinya mutu tertentu dalam suatu populasi. Model ini terutama digunakan apabila dalam melakukan pengujian kepatuhan diperkirakan akan menjumpai beberapa penyimpangan atau kesalahan. Prosedur pengambilan sample adalah sebagai berikut:

a. Menentukan attribute yang akan diperiksa untuk menguji efektivitas pengendalian intern.

b. Menentukan populasi yang akan diambil sampelnya. c. Menentukan besarnya sampel.

d. Memilih anggota sampel dari seluruh anggota populasi.

e. Memeriksa attribute yang menunjukan efektivitas unsur pengendalian intern.

f. Mengevaluasi hasil pemeriksaan atas attribute anggota sampel. 2. Stop-Or-Go Sampling

Model ini disebut juga decision attribute, digunakan apabila yakin bahwa tingkat kesalahan yang diperkirakan dari populasi sangat kecil. Berikut ini adalah prosedur pengambilan sampel dalam menggunakan

Stop-Or-Go Sampling:

a. Menentukan Desired Upper Precision Limit (DUPL) dan tingkat keandalan (R%).

mempercayai efektifitas struktur pengendalian intern. Apabila kepercayaan terhadap pengendalian intern cukup besar, akuntan disarankan untuk tidak menggunakan keandalan kurang dari 95% dan

Desired Upper Precision Limit (DUPL) lebih dari 5%.

b. Menggunakan Tabel Besarnya Sampel Minimum untuk pengujian pengendalian guna menentukan sampel pertama yang harus diambil. Tabel 1. Besarnya Sampel Minimum untuk Pengujian Pengendalian

Acceptable Upper Precision Limit

Sample Size Based on Confidence levels

90% 95% 97,5%

c. Membuat Tabel Stop-or-go-decision.

Setelah ditentukan besarnya sampel minimum maka dibuat tabel stop-or-go decision. Dalam tabel stop-or-go decision tersebut akuntan akan mengambil sampel sampai 4 kali. Umumnya dalam merancang tabel

Tabel 2. tabel stop-or-Go Decision

5 Gunakan Fixed-Sample-Size Attribute Sampling

Sumber: Mulyadi (2002:266)

Langkah 1. Tentukan besarnya sampel minimum dengan menggunakan tabel 1. Jika dari pemeriksaan terhadap 60 anggota sampel tersebut tidak ditemukan kesalahan, maka pengambilan sampel dihentikan, dan mengambil kesimpulan bahwa sistem pengendalian intern yang diperiksa adalah efektif dengan dasar DUPL = AUPL dengan rumus:

Confidence level factor at desire reability

AUPL = for ocurance observed

Sample size

60 anggota sampel sama dengan 0, maka sistem pengendalian intern adalah efektif, karena AUPL tidak melebihi DUPL.

Langkah 2. Jika kesalahan yang dijumpai dalam pemeriksaan pada

anggota sampel sama dengan 1, maka confidence level factor pada R% = 95 adalah sebesar 4,8 (tabel 3) maka AUPL = 4,8/60 = 8%, melebihi DUPL yang ditetapkan. Oleh karena AUPL > DUPL, maka perlu mengambil sampel tambahan dengan rumus:

Confidence level factor at desired reability Sample size = For occurance observed

Desired Upper Precision Limit (DUPL)

Besarnya sampel dihitung sebagai berikut: 4,8/5% = 96. Jika kesalahan yang dijumpai dalam pemeriksaan terhadap 96 anggota sampel = 1, maka AUPL = 4,8/96 adalah 5%. Jika AUPL = DUPL, pengambilan sampel dihentikan.

Langkah 3. Jika dalam pemeriksaan terhadap 96 anggota sampel pada

(7,8/126). Dalam keadaan ini akuntan memerlukan tambahan sampel sebanyak 156 (7,8/5%) dan pindah ke langkah ke-4.

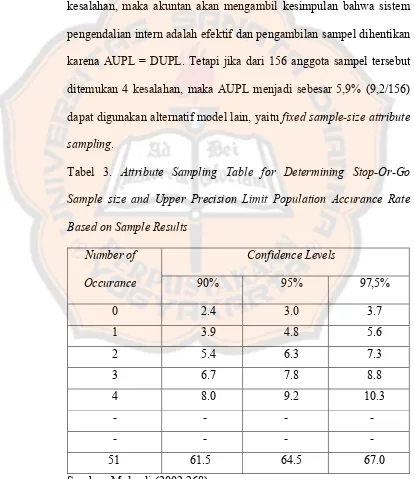

Langkah 4. Jika dari 156 anggota sampel tersebut hanya dijumpai 3

kesalahan atau penyimpangan, maka AUPL = 7,8/156 = 5%. Dengan demikian jika dari 156 anggota sampel tersebut hanya dapat 3 kesalahan, maka akuntan akan mengambil kesimpulan bahwa sistem pengendalian intern adalah efektif dan pengambilan sampel dihentikan karena AUPL = DUPL. Tetapi jika dari 156 anggota sampel tersebut ditemukan 4 kesalahan, maka AUPL menjadi sebesar 5,9% (9,2/156) dapat digunakan alternatif model lain, yaitu fixed sample-size attribute sampling.

Tabel 3. Attribute Sampling Table for Determining Stop-Or-Go Sample size and Upper Precision Limit Population Accurance Rate

d. Mengevaluasi hasil pemeriksaan terhadap sampel.

Evaluasi hasil pemeriksaan terhadap sampel dilakukan dengan cara membandingkan tingkat kesalahan maksimum yang dapat diterima (DUPL) dengan tingkat kesalahan yang dicapai (AUPL). Jika AUPL ≤ DUPL, maka dapat disimpulkan bahwa sistem pengendalian intern adalah efektif. Namun, jika AUPL > DUPL, maka dapat disimpulkan bahwa sistem pengendalian intern adalah tidak efektif.

3. Discovery Sampling

Model ini digunakan jika tingkat kesalahan yang diperkirakan sangat rendah atau mendekati nol persen. Discovery Sampling dipakai untuk menemukan kecurangan, pelanggaran yang serius dari elemen pengendalian intern dan ketidakberesan yang lain. Langkah-langkah pengambilan sampel adalah sebagai berikut:

a. Menentukan attribute yang akan diperiksa

b. Menentukan populasi dan besarnya populasi yang akan diambil sampelnya.

c. Menentukan tingkat keandalan.

d. Menentukan desired upper precision limit (DUPL). e. Menentukan besarnya sampel.

f. Memeriksa attribute sample.

61 BAB III

METODE PENELITIAN

A. Objek Penelitian

1. Obyek Penelitian : Sistem Akuntansi Pembelian Bahan Baku (kredit) 2. Subjek penelitian : Kepala bagian gudang, kepala bagian pembelian, kepala bagian penerimaan barang, dan kepala bagian akuntansi.

3. Tempat Penelitian : Penerbit dan Percetakan Kanisius

Jl. Cempaka 9, Deresan,Yogyakarta 55281 4. Waktu Penelitian : Bulan April-Juni 2011

B. Metode dan Desain Penelitian

C. Teknik Pengambilan Sampel 1. Penentuan Jumlah Sampel

Untuk menentukan jumlah sampel, gunakan Tabel Besarnya Sampel Minimum untuk pengujian pengendalian guna menentukan sampel pertama yang harus diambil.

Tabel 1. Besarnya Sampel Minimum untuk Pengujian Pengendalian Acceptable Upper

Precision Limit

Sample Size Based on Confidence levels

90% 95% 97,5%

Keterangan:

a = jumlah populasi

Untuk membuat banyak angka random, maka dapat disalinkan ke sel-sel lainnya sebanyak yang dikehendaki (sel yang dibutuhkan, sebanyak sampel yang diambil).

D. Teknik Pengumpulan Data 1. Wawancara

Wawancara merupakan teknik pengumpulan data dengan melakukan tanya jawab secara lisan kepada subyek penelitian yang telah ditetapkan.

2. Observasi

Observasi merupakan teknik pengumpulan data dengan mengamati secara langsung mengenai kegiatan-kegiatan yang dilaksanakan oleh subyek penelitian.

3. Dokumentasi

Dokumentasi merupakan teknik pengumpulan data dengan melihat dokumen, catatan, dan formulir yang digunakan dalam kegiatan-kegiatan yang berkaitan langsung dengan akuntansi pembelian di Penerbit dan Percetakan Kanisius.

4. Kuesioner

Teknik pengumpulan data yaitu dengan cara menyusun daftar pertanyaan secara tertulis, kemudian dari jawaban atas pertanyaan yang diajukan

tersebut, peneliti mengharapkan mendapat data mengenai sistem pengendalian intern dalam sistem akuntansi pembelian kredit.

E. Teknik Analisis Data

1. Untuk menjawab rumusan masalah yang pertama yaitu dilakukan dengan menggunakan metode teknik analisis data komparatif (perbandingan). Langkah-langkah yang dilakukan yaitu sebagai berikut:

a. Mendeskripsikan sistem akuntansi pembelian yang dilaksanakan oleh Penerbit dan Percetakan Kanisius.

b. Membandingkan hasil temuan lapangan dengan teori sistem akuntansi pembelian. Komponen-komponen yang dibandingkan meliputi:

1) Deskripsi kegiatan pokok yang dilakukan dalam sistem akuntasi pembelian

2) Bagian-bagian yang terkait dalam sistem akuntasi pembelian 3) Informasi yang diperlukan manajemen

4) Dokumen-dokumen yang digunakan 5) Catatan akuntansi yang digunakan

6) Jaringan prosedur yang dilakukan dalam sistem akuntansi pembelian

7) Unsur sistem pengendalian intern 8) Bagan alir dokumen.

seperti dalam teori, berarti hasil temuan penelitian di lapangan sudah sesuai dengan teori.

2. Untuk menjawab rumusan masalah yang kedua, yaitu dengan cara:

Melakukan pengujian kepatuhan terhadap sistem pengendalian intern, dapat dilakukan dengan dua macam pengujian, yaitu sebagai berikut: a. Pengujian adanya kepatuhan terhadap sistem pengendalian intern.

Pengujian ini, sama halnya seperti yang dilakukan untuk menjawab rumusan masalah yang pertama. Kesimpulan dari pengujian ini akan dipakai untuk menentukan model attribute sampling yang akan digunakan. Berikut ini merupakan kriteria untuk menentukan model attribute samplingyang tepat:

1) Apabila semua unsur sistem pengendalian intern dalam sistem akuntansi pembelian terpenuhi (sesuai dengan teori) dan semua tujuan pokok dari sistem pengendalian intern terpenuhi, maka dapat disimpulkan bahwa sistem pengendalian intern perusahaan adalah kuat. Apabila ada yang tidak sesuai dengan teori, akan tetapi tidak mempengaruhi pencapaian tujuan pokok dari sistem pengendalian intern, dapat disimpulkan bahwa sistem pengendalian intern perusahaan adalah kuat. Model yang dapat digunakan adalah:

b) Discovery sampling, jika tingkat kesalahan dalam populasi diperkirakan sangat rendah atau mendekati nol, dan model ini digunakan untuk menemukan fraud(kecurangan).

2) Apabila unsur sistem pengendalian intern dalam sistem akuntansi pembelian tidak terpenuhi (tidak sesuai dengan teori) dan ada beberapa tujuan pokok dari sistem pengendalian intern tidak terpenuhi, maka dapat disimpulkan bahwa sistem pengendalian perusahaan adalah lemah. Sehingga model yang dapat digunakan yaitu fixed sample size attribute sampling.

b. Pengujian tingkat kepatuhan terhadap sistem pengendalian intern. Pengujian tingkat kepatuhan dilakukan dengan cara memeriksa keseluruhan atau sebagian bukti atas terjadinya suatu transaksi. Setelah menentukan model attribute sampling, langkah selanjutnya adalah: 1) Menentukan attribute yang akan diperiksa untuk menguji

efektifitas sistem pengendalian intern. Attribute yang digunakan adalah:

b) Tujuan validitas (keabsahan), attribute yang diperiksa adalah otorisasi dari bagian yang berwenang dalam bukti kas keluar dan dokumen pendukungnya.

c) Tujuan penilaian, attribute yang diperiksa yaitu kesesuaian antara catatan yang tercantum dalam bukti kas keluar dengan catatan yang tercantum dalam dokumen pendukungnnya.

2) Menentukan populasi yang akan diambil sampelnya. Populasi yang akan diambil sampelnya adalah bukti kas keluar (Form Pelaporan Penggunaan Keuangan) bulan januari sampai dengan bulan desember 2010.

3) Menentukan besarnya sampel.

4) Memilih anggota sampel. Anggota sample dipilih dengan menggunakan program program Excel.

5) Pemeriksaan terhadap sampel. Pemeriksaan terhadap kelengkapan attribute dari setiap sampel yang menunjukkan efektifitas pengendalian intern.

68 BAB IV

GAMBARAN UMUM PENERBIT DAN PERCETAKAN KANISIUS

A. Sejarah Perusahaan

Penerbit dan Percetakan Kanisius merupakan perusahaan manufaktur yang bergerak dalam bidang penerbitan dan percetakan buku. Pada tanggal 26 Januari 1922, Kanisius didirikan oleh seorang misionaris Belanda Pater J. Hoeberecht dengan nama Canisius Drukkerij (Percetakan Kanisius). Perusahaan ini beralamat di Jl. P. Senopati 16 Yogyakarta, didirikan dengan tujuan untuk membantu menyediakan buku-buku pelajaran bagi sekolah kaum pribumi serta buku-buku doa bagi Gereja Katolik di Indonesia. Sekitar tahun 1928, Canisius Drukkerij mencetak beberapa majalah pergerakan, seperti Tamtama Dalem dan Swaratama yang memberi kontribusi penting dalam perjuangan kaum muda di Indonesia untuk meraih kemerdekaan

juga penerbitan. Tahun 1967 dibawah kepemimpinan Pater Jacobus Lampe, dilakukan pengembangan sarana dan prasarana untuk memodernisasi usaha percetakan.

Tahun 1969 lokasi Kanisius dipindahkan ke tempat yang lebih memadai yaitu di Jl. Cempaka 9 Deresan Yogyakarta dengan tanah seluas 23.000 m2. Saat ini, Penerbit dan Percetakan Kanisius menempati bangunan seluas 5.600 m2 yang terdiri dari gedung percetakan, kantor penerbit, kantin, laboratorium komputer, wisma dan perumahan supervisor percetakan. Memasuki tahun 1970-an, Penerbit dan Percetakan Kanisius dikelola dalam kerja sama harmonis antara Pastor Jesuit dan awam. Pada periode ini, terjadi begitu banyak langkah modernisasi, pengembangan Sumber Daya Manusia, dan kemandirian finansial. Pada pertengahan 1990-an, Penerbit dan Percetakan Kanisius memperluas bidang layanan hingga ke jenis produk majalah dan multimedia.