TUMANG CABANG BOYOLALI

TUGAS AKHIR

Diajukan kepada Fakultas Ekonomi dan Bisnis Islam IAIN

Salatiga untuk memenuhi salah satu syarat Guna Memperoleh

Gelar Ahli Madya Jurusan D III Perbankan Syariah

Oleh:

AFSI ASTINA ERYAWATI

NIM: 201-14-044

JURUSAN D III PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI

SALATIGA

i

TUMANG CABANG BOYOLALI

TUGAS AKHIR

Diajukan kepada Fakultas Ekonomi dan Bisnis Islam IAIN

Salatiga untuk memenuhi salah satu syarat Guna Memperoleh

Gelar Ahli Madya Jurusan D III Perbankan Syariah

Oleh:

AFSI ASTINA ERYAWATI

NIM: 201-14-044

JURUSAN D III PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI

SALATIGA

vi

“Boleh jadi kamu membenci sesuatu, padahal ia amat baik bagi kamu. Dan boleh

jadi kamu mencintai sesuatu, padahal ia amat buruk bagi kamu. Allah Maha

mengetahui sedangkan kamu tidak mengetahui”

(Q.S. Al-Baqarah: 216)

PERSEMBAHAN

Tugas Akhir ini penulis persembahkan:

1. Kepada kedua orang tuaku yang selalu mendoakan dan telah bersabar dalam

menghadapi kenakalanku serta selalu mencintai dan menyayangiku.

2. Adikku tercinta yang selalu mewarnai hari-hariku.

3. Kepada Adi Erfanudin yang dengan sabar dan tak henti-henti memberikan

semangat dan dorongan untuk menyelesaikan Tugas Akhir ini. Terima kasih

selalu memberikan dukungan dan doa.

4. Kepada sahabat-sahabatku: Ayuk Wiryan, Tutik P, Mutoharoh, Juwarni, yang

selalu mendukung dan menyemangati.

5. Teman-teman seperjuangan D III Perbankan Syariah angkatan 2014 yang

telah bersama berjuang selama ini.

vii Assalamu’alaikum Wr.Wb.

Alhamdulillah, segala puji syukur senantiasa kita panjatkan ke hadira

Allah SWT Yang Maha Pengasih lagi Penyayang, atas limpahan rahmad dan

hidayah-Nya sehingga penulis dapat menyelesaikan Tugas Akhir dengan judul

“Analisis Penilaian Kinerja Karyawan Bagian Front Office Pada Kspps Bmt

Tumang Cabang Boyolali” tanpa suatu halangan yang berarti. Sholawat dan

salam semoga senantiasa tercurah kepada Nabi Muhamad SAW yang telah

membawa kita dari jalan kegelapan menuju jalan yang dirahmati oleh Allah SWT.

Selanjutnya tidak lupa penulis mengucapkan terima kasih kepada semua

pihak atas bantuan dan bimbingan sehingga dapat terselesaikannya Tugas Akhir

ini, semoga amal baik tersebut mendapat balasan dari Allah SWT. Oleh karena itu

dengan segenap kerendahan hati dan dengan rasa hormat, penulis mengucapkan

banyak terima kasih kepada:

1. Bapak Dr. Rahmat Hariyadi, M.Pd selaku Rektor IAIN Salatiga.

2. Bapak Dr. Anton Bawono, S.E., M.Si selaku Dekan Fakultas Ekonomi dan

Bisnis Islam IAIN Salatiga, sekaligus Pembimbing Tugas Akhir dan juga

Pembimbing Akademik yang telah ikhlasnya mencurahkan pikiran, tenaga dan

pengorbanan waktu dalam upaya membimbing penulis untuk menyelesaikan

Tugas Akhir ini.

3. Bapak Drs. Alfred L, M.Si. selaku Ketua Jurusan D III Perbankan Syariah

ix

Eryawati, Afsi Astina. 2017. Analisis Penilaian Kinerja Karyawan Bagian Front

Office pada KSPPS BMT Tumang Cabang Boyolali. Tugas Akhir. Jurusan D III Perbankan Syariah. Fakultas Ekonomi dan Bisnis Islam. Institut Agama Islam Negeri (IAIN) Salatiga. Pembimbing: Dr. Anton Bawono, S.E., M.Si

Penelitan ini dilatarbelakangi dengan penerapan penilaian kinerja karyawan front office dilakukan secara tidak transparan dan hal ini membuat karyawan

bingung mengenai kriteria dalam penilaian kinerja yang selain terdapat dalam job

descrption. Tujuan penelitian ini untuk mengetahui penerapan penilaian kinerja

karyawan front office, dan manfaat adanya penilaian kinerja karyawan front office

pada KSPPS BMT Tumang Cabang Boyolali.

Metode penelitian ini menggunakan metode deskriptif kualitatif, dengan menggunakan teknik pengumpulan data berupa wawancara, pengamatan langsung dan dan dokumentasi yang bertujuan untuk mendeskripsikan analisis penilaian

kinerja karyawan front office.

Hasil penelitian yang diperoleh adalah KSPPS BMT Tumang Cabang Boyolali mengenai implementasi penilaian kinerja karyawan meliputi 3 tahap yaitu, menetapkan tujuan, sistem penilaian kinerja, penyampaian hasil penilaian

kinerja karyawan front office. Nilai dan sikap karyawan front office KSPPS BMT

Tumang Cabang Boyolali secara keseluruhan sudah baik berdasarkan aspek yang dinilai dalam pedoman penilaian kinerja karyawan bulanan. Manfaat penilaian

kinerja karyawan front office bagi KSPPS BMT Tumang Cabang Boyolali dan

bagi karyawan front office diantaranya adalah sebagai dasar keputusan personalia

dan untuk meningkatkan kepuasan kerja.

Kata kunci: Kinerja Karyawan, Front Office, KSPPS BMT Tumang Cabang

x

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

PERNYATAAN KEASLIAN ... iv

PERNYATAAN BEBAS PLAGIASI... v

MOTTO... vi

E. Metode Penelitian... 7

xi

1. Tinjauan Tentang Penilaian Kinerja... 12

a. Pengertian Penilaian Kinerja ... 12

b. Tujuan dan Manfaat Penilaian Kinerja Karyawan ... 13

c. Faktor-faktor Penilaian Kinerja Karyawan ... 15

d. Kriteria Penilaian ... 16

e. Sistem Penilaian Kinerja Karyawan ... 17

2. Tinjauan Tentang Front Office... 21

a. Pengertian Front Office ... 21

b. Tugas dan Fungsi Front Office ... 23

B. Penelitian Terdahulu ... 24

BAB III LAPORAN OBJEK PENELITIAN ... 27

A. Gambaran Umum Objek Penelitian ... 27

1. Sejarah Berdirinya BMT Tumang ... 27

2. Visi dan Misi BMT Tumang ... 30

3. Identitas Lembaga dan Kelengkapan Organisasi ... 33

4. Struktur Organisasi ... 35

5. Penjabaran Tugas dan Wewenang Masing-masing Bagian ... 37

B. Produk-produk BMT Tumang... 49

1. Produk Simpanan BMT Tumang ... 49

xii

KSPPS BMT Tumang Cabang Boyolali ... 60

B. Gambaran Umum Nilai dan Sikap Karyawan Front Office pada KSPPS BMT Tumang Cabang Boyolali ... 72

C. Manfaat Adanya Penilaian Kinerja Karyawan Front Office pada KSPPS BMT Tumang Cabang Boyolali ... 75

BAB V PENUTUP ... 77

A. Kesimpulan ... 77

B. Saran ... 79

DAFTAR PUSTAKA

LAMPIRAN

xiii

Gambar 3.1 Logo BMT Tumang ... 34

xiv

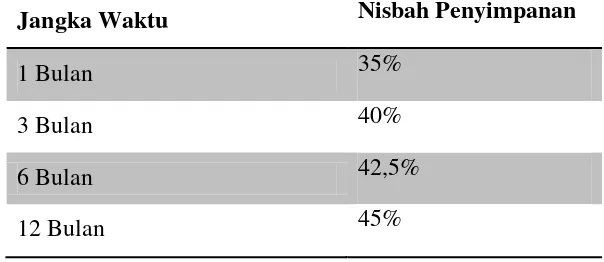

Tabel 3.1 Ketentuan Nisbah Simpanan Mudharabah Berjangka ... 57

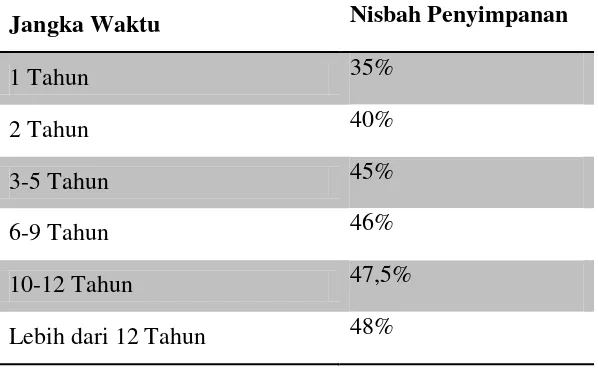

Tabel 3.2 Ketentuan Jangka Waktu dan Nisbah SiMudaMapan ... 58

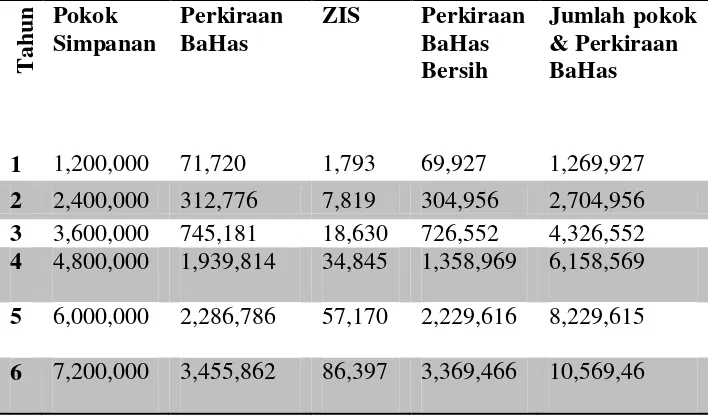

Tabel 3.3 Ilustrasi Penerimaan Bagi Hasil SiMudaMapan ... 59

xv

Lampiran 1 Pernyataan Keaslian Tulisan dan Kesediaan Publikasi

Lampiran 2 Lembar Declaration

Lampiran 3 Slip Angsuran

Lampiran 4 Slip Setoran

Lampiran 5 Slip Kas Keluar

Lampiran 6 Brosur Pembiayaan Akad Ijarah

Lampiran 7 Brosur Program Umrah 5 Juta Tanah Suci Bukan Mimpi KSPPS

BMT Tumang

Lampiran 8 Lampiran 9Brosur Simpanan Mudharabah Berjangka Masa Depan

Lampiran 9 Brosur Pembiayaan Akad Mudharabah

Lampiran 10 Brosur Simpanan Mudharabah Berjangka

Lampiran 11 Brosur Pembiayaan Barang Baru atau Second

Lampiran 12 Simulasi Repayment Capacity Pembiayaan Murabahah/Ijarah

KSPPS BMT Tumang (Produk Tempo)

Lampiran 13 Simulasi Repayment Capacity Pembiayaan Murabahah/Ijarah

KSPPS BMT Tumang

Lampiran 14 Pedoman Penilaian Kinerja Pengelola Bulanan KSPPS BMT

Tumang

Lampiran 15 Surat Ijin Pelaksanaan Penelitian KSPPS BMT Tumang

1

BAB I PENDAHULUAN

A.Latar Belakang

Persaingan di dunia lembaga keuanga Indonesia dewasa ini tampak

semakin ketat. Masing-masing lembaga keuangan terus berinovasi dan

berkompetisi dalam upaya menarik minat dan perhatian masyarakat sebagai

partner yang paling tepat untuk melakukan berbagai transaksi keuangan

sehari-hari.

Perkembangan dunia bisnis jasa keuangan berbasis syariah seperti

perbankan dan koperasi syariah juga berkembang pesat dan semakin kompetitif

yang menyebabkan perubahan besar dalam persaingan, pemasaran,

pengelolaan sumber daya manusia dan penanganan transaksi antara perusahaan

dan konsumen, serta perusahaan dengan perusahaan yang lain. Hanya

perusahaan-perusahaan yang memiliki keunggulan yang mampu memuaskan

atau memenuhi kebutuhan konsumen, mampu menghasilkan produk yang

bermutu (Sumani, 2016:456).

Setiap organisasi atau perusahaan memerlukan sumber daya untuk

mencapai tujuannya. Sumber daya manusia merupakan sumber daya yang

terpenting karena digunakan untuk menggerakkan dan menyinergikan sumber

daya yang lainnya untuk mencapai tujuan organisasi atau perusahaan.

Organisasi atau perusahaan tidak akan dapat memaksimalkan produktivitas dan

terhadap keinginan perusahaan selanjutnya (Ayun, 2011:74). Sumber daya

manusia berperan sebagai penggerak pelaksana kebijakan-kebijakan yang terdapat

didalam organisasi yang bersangkutan. Seorang manajer perlu menyadari bahwa

sumber daya manusia perlu dibekali dengan pengetahuan yang memadai.

Bagaimanapun kemajuan teknologi yang ada pada zaman sekarang ini hingga

mungkin dimasa mendatang, tetap saja manusia yang memegang peran penting

bagi keberhasilan organisasi. Sumber daya manusia yang berkualitas adalah

sumber daya manusia yang komparatif, kompetitif, inovatif dengan menunjukkan

intellegence, creativity, dan imagination (Ndraha, 1997:12).

Dewasa ini permasalahan terkait dengan sumber daya manusia dialami

oleh lembaga keuangan syariah, baik lembaga keuangan yang berbentuk makro

maupun mikro, khususnya yang dibahas disini adalah lembaga keuangan

syariah secara mikro. Dari sekian banyak lembaga keuangan mikro seperti

BKD, KSP dan lainya, BMT atau Baitul Maal wa Tamwil merupakan salah

satu jenis lembaga keuangan bukan bank yang bergerak dalam skala mikro

sebagaimana Koperasi Simpan Pinjam (KSP) yang berlandaskan prinsip

syariah. BMT ini mulai dikenal pada awal tahun 1992 atas prakarsa para

aktivis yang mendirikan BMT Bina Insan Kamil Jakarta dan mulai populer

pada tahun 1995 dikalangan birokrat. BMT atau Baitul Maal wa Tamwil

merupakan lembaga keuangan mikro yang beroperasi dengan prinsip bagi

hasil, mengembangkan bisnis usaha mikro dan kecil dalam rangka

meningkatkan derajat dan martabat serta membela kepentingan kaum fakirr

Lembaga keuangan merupakan bentuk perusahaan jasa maka kualitas

perusahaan tersebut sangat ditentukan bagaimana peran sumber daya manusia

yang mereka miliki. Bagi lembaga keuangan jika karyawan front office tidak

dapat berjalan dengan baik maka dapat mengganggu terhadap kinerja bagian

lain seperti pemasaran, back office dan kinerja lembaga keuangan bagian

lainnya (Arifin dan Nurmayani, 2011:89).

Kinerja karyawan front office yang tidak baik akan muncul masalah yang

dapat merugikan lembaga keuangan seperti ketidakpuasan karyawan, adanya

keluhan, tidak adanya semangat kerja, menurunnya disiplin kerja, tingkat

absensi yang tinggi, atau masalah pemogokan kerja. Sehingga diperlukan

penilaian kinerja karyawan agar dapat berjalan dengan baik dan dapat

mencapai tujuan-tujuan yang ingin dicapai oleh lembaga keuangan dan

terhindar dari masalah-masalah tersebut.

Karyawan yang cakap, mampu, dan terampil, belum menjamin

produktivitas kerja yang baik kalau moral kerja dan kedisiplinannya rendah.

Karyawan yang kurang mampu, kurang cakap, dan tidak terampil

mengakibatkan pekerjaan tidak selesai tepat pada waktunya. Mereka baru

bermanfaat dan mendukung terwujudnya tujuan perusahaan jika mereka

berkeinginan tinggi untuk berprestasi (Ulfa, 2015:312).

KSPPS BMT Tumang merupakan salah satu koperasi syariah yang

berkembang cukup pesat. Setiap tahunnya KSPPS BMT Tumang mampu

berkembang dengan baik dan dapat membuka kantor cabang di kabupaten/kota

Tumang terus menerus meningkatkan kualitas pelayanan yang baik agar

mampu bersaing dengan lembaga keuangan yang lain.

Penilaian kinerja merupakan mekanisme penting bagi menejemen untuk

dapat digunakan dalam menjelaskan tujuan dan standar kinerja dan memotivasi

kinerja individu waktu berikutnya. Penilaian kinerja menjadi basis bagi

keputusan-keputusan yang mempengaruhi gaji, promosi, pemberhentian

pelatihan, dan kondisi kepegawaian (Siti Zulaikah, dalam

www.apasihmaumu.blogspot.com/2012/06/penilaian-kinerja-karyawan.html).

Namun, sering terjadi penilaian kinerja karyawan dilakukan secara tidak tepat.

Ketidaktepatan dalam penilaian kinerja karyawan tersebut disebabkan oleh

berbagai faktor, diantaranya yaitu tidak pahamnya karyawan mengenai kinerja

yang diharapkan, ketidakakuratan saat penilaian kinerja dan ketidakpedulian

pimpinan dalam penilaian kinerja.

Kinerja seorang karyawan menentukan efektif tidaknya kinerja di suatu

perusahaan. Apabila kinerja karyawan tidak baik, maka kinerja perusahaan pun

secara otomatis tidak baik. Begitu sebaliknya. Sayangnya, penilaian kinerja

karyawan masih dipandang sebelah mata, baik oleh pihak perusahaan maupun

karyawan. Pihak karyawan memandang penilaian kinerja dengan sebelah mata,

karena mereka merasa tidak medapat manfaat maksimal dari penilaian kinerja

tersebut. Mereka merasa bahwa penilaian yang dialami tidak dilaksanakan

secara objektif dan tidak benar-benar mempengaruhi promosi atau kenaikan

kinerja. Indikasinya tampak bahwa penilaian kinerja tidak dilakukan secara

berkala dan tanpa mengikuti metode resmi tertentu (Cahayani, 2009:89).

Penilaian kinerja karyawan front office yang dilakukan di KSPPS BMT

Tumang Cabang Boyolali bersifat tidak transparan dan hal ini membuat

karyawan bingung mengenai kriteria dalam penilaian kinerja yang selain

terdapat dalam job descrption. Oleh karena itu, karyawan front office

membutuhkan suatu pedoman atau acuan dalam penilaian kinerja mereka

sehingga dapat dijadikan sebagai landasan untuk pengembangan karirnya

menjadi lebih produktif dan profesional dalam memberikan pelayanan.

Penelitian ini mengarah pada implementasi penilaian kinerja karyawan

bagian front office,gambaran umum nilai dan sikap karyawan front office dan

manfaat yang bisa di dapat dengan adanya penilaian kinerja karyawan front

office pada KSPPS BMT Tumang Cabang Boyolali.Yang membedakan

penelitian ini dengan penelitian sebelumya yaitu terletak pada implementasi

penilaian kinerja karyawan front office, gambaran umum nilai dan sikap

karyawan front office dan manfaat yang bisa di dapat dengan adanya penilaian

kinerja karyawan front office.

Berdasarkan uraian diatas maka peneliti tertarik untuk melakukan

penelitian di KSPPS BMT Tumang Cabang Boyolali dengan judul “ANALISIS

PENILAIAN KINERJA KARYAWAN BAGIAN FRONT OFFICE PADA

B.Rumusan Masalah

Berdasarkan latar belakang diatas, maka yang menjadi pokok

permasalahan dalam penelitian ini adalah:

1. Bagaimana implementasi penilaian kinerja karyawan bagian front office

pada KSPPS BMT Tumang Cabang Boyolali?

2. Bagaimana gambaran umum nilai dan sikap karyawan front office pada

KSPPS BMT Tumang Cabang Boyolali?

3. Apakah manfaat dari penilaian kinerja karyawan front office pada KSPPS

BMT Tumang Cabang Boyolali?

C.Tujuan Penelitian

Adapun yang ingin dicapai oleh penulis yaitu:

1. Untuk mengetahui implementasi penilaian kinerja karyawan bagian front

office pada KSPPS BMT Tumang Cabang Boyolali.

2. Untuk mengetahui gambaran umum nilai dan sikap karyawan front office

pada KSPPS BMT Tumang Cabang Boyolali

3. Untuk mengetahui manfaat dari penilaian kinerja karyawan front office.

D.Manfaat Penelitian

Adapun manfaat dari penelitian ini yaitu:

Bagi penulis:

1. Menambah wawasan penulis dalam hal penilaian kinerja front office pada

2. Sebagai syarat untuk memenuhi penyusunan Tugas Akhir guna

mendapatkan gelar Diploma tiga dari program studi D3 Perbankan sayariah

di IAIN Salatiga.

3. Dapat membuktikan sejauh mana kemampuan kita di bangku kuliah dengan

cara praktek secara nyata.

Bagi Institut agama Islam Negeri Salatiga:

1. Memperkaya literatur penelitian tentang penilaian kinerja front office pada

KSPPS BMT Tumang Cabang Boyolali.

2. Menambah wawasan bagi mahasiswa FEBI IAIN Salatiga.

Bagi instansi

1. Memberikan informasi kepada pihak-pihak yang membutuhkan dan dapat

digunakan sebagai bahan masukan informasi kepada para pegawai dan

karyawan untuk dijadikan panduan mengenai penilaian kinera front office di

KSPPS BMT Tumang Cabang Boyolali.

E.Metode Penelitian

1. Jenis penelitian

Untuk mempermudah penulis dalam mendapatkan data yang

dibutuhkan maka penulis menggunakan penelitian yang bersifat kualitatif

diskriptif. Diskriptif yaitu metode penelitian dengan kajiannya

mengungkapkan suatu gejala atau petanda, keadaan sebagaimana adanya.

Kualitatif adalah penelitian yang datanya disajikan dalam bentuk kata-kata

yang mempunyai makna. Hal penting dalam penelitian kualitatif adalah

mengetahui tentang informasi yang diperlukan oleh peneliti (Idrus,

2009:95). Data kualitatif diskriptif dari penelitian ini adalah tentang proses

penilaian kinerja karyawan bagian fornt office pada KSPPS BMT Tumang

Cabang Boyolali. Hasil penelitian berupa kata-kata, gambar dan bukan

angka, lebih menekankan makna daripada generalisasi.

2. Sumber data

Jenis data yang diperoleh dari penelitian ini dibagi menjadi dua jenis,

diantaranya adalah:

a. Data primer

Data primer merupakan data yang diperoleh melalui wawancara secara

langsung dengan narasumber yang berhubungan dengan bahasan

penelitian tentang analisis penilaian kinerja karyawan front Office yaitu

dengan karyawan front office, manajer cabang Boyolali dan bagian

personalia pada KSPPS BMT Tumang Cabang.

b. Data sekunder

Merupakan data yang diperoleh secara tidak langsung melainkan melalui

perantara dengan melihat atau menganalisis dokumen-dokumen yang

dibuat oleh subjek sendiri atau orang lain. Dimana data sekunder didapat

dari hasil penelitian sebelumnya, majalah info KSPPS BMT Tumang

Cabang Boyolali, dan laporan tahunan KSPPS BMT Tumang Cabang

Boyoali, juga melakukan studi kepustakaan dengan mempelajari

buku-buku, Profil lembaga dan Stuktur Organisasi yang diterbitkan kepada

3. Metode Pengumpulan Data

a. Data Primer

1) Wawancara

Metode pengumpulan data dengan cara wawancara,

berkomunikasi secara langsung dengan responden dengan maksud

mencari informasi dari subjek penelitian, dalam hal ini adalah pihak

yang terkait langsung dengan bagian personalia, sehingga dapat

memperoleh data yang lebih lengkap serta akurat. Jenis wawancara

yang dipilih adalah wawancara terbuka dan terstruktur. Dimaksudkan

terbuka bahwa para subyek tahu, mereka sedang diwawancarai dan

mengetahui pula apa maksud wawancara tersebut.

Wawancara dilakukan dengan sejumlah responden diantaranya

dengan karyawan front office, manajer cabang Boyolali dan bagian

personalia pada KSPPS BMT Tumang.

2) Pengamatan (observasi)

Metode pengumpulan data dengan cara melakukan pengamatan

langsung dan pencatatan secara sistematik terhadap objek penelitian

untuk melihat dari dekat kegiatan yang dilakukan. Dalam observasi ini

penulis akan melakukan pengamatan secara langsung tentang program

penilaian kinerja karyawan bagian front office pada KSPPS BMT

b. Data Sekunder

Melalui studi dokumentasi atau sumber pustaka, yaitu data yang

sudah tertulis dan diolah oleh orang lain, dengan kata lain data sudah jadi

(Wiratha, 2006:36). Metode pengumpulan data dengan melihat atau

menganalisis dokumen-dokumen yang dibuat oleh subjek sendiri atau

orang lain tentang subjek. Adapun bahan dokumenter seperti buku atau

catatan harian, notulen, agenda, data pada server dan sebagainya.

F.Sistematika Penulisan

Untuk memberikan gambaran yang jelas mengenai penelitian yang

dilakukan, maka disusunlah suatu sistematika penulisan yang berisi informasi

mengenai materi dan hal-hal yang dibahas dalam tiap-tiap bab. Adapun

sistematika dalam penulisan ini adalah sebagai berikut:

Bab I : Pendahuluan

Pada bab ini dijelaskan mengenai latar belakang masalah,

rumusan masalah, tujuan penelitian, manfaat penelitian, metode

penelitian, dan sistematika penulisan.

Bab II : Landasan Teori

Pada bab ini dijelaskan mengenaiteori yang digunakan sebagai

dasar dari analisis penelitian dan penelitian terdahulu.

Bab III : Gambaran Umum KSPPS BMT Tumang Cabang Boyolali

Pada bab ini dijelaskan mengenai sejarah KSPPS BMT Tumang

Cabang Boyolali, visi dan misi KSPPS BMT Tumang Cabang

Boyolali, produk yang ada di KSPPS BMT Tumang Cabang

Boyolali.

Bab IV : Analisis

Pada bab ini dijelaskan mengenai implementasi penilaian kinerja

karyawan front office,gambaran umum nilai dan sikap karyawan

front office dan manfaat bagi karyawan front office dan KSPPS

BMT Tumang Cabang Boyolali.

Bab V : Penutup

Pada bab terakhir ini merupakan kesimpulan yang diperoleh dari

seluruh penelitian dan juga saran-saran yang direkomendasikan

12

BAB II

LANDASAN TEORI

A.Kajian Teoritik

1. Tinjauan tentang Penilaian Kinerja

Dalam penjelasan mengenai teori penilaian kinerja akan diurai

mengenai penertian penilaian kinerja, tujuan dan manfaat penilaian kinerja,

faktor yang mempengaruhi penilaian kinerja.

a. Pengertian penilaian kinerja

Istilah kinerja berasal dari kata Job Performance atau Actual

Performance (prestasi kerja atau prestasi sesungguhnya yang dicapai

oleh seseorang). Pengertian kinerja adalah hasil kerja secara kualitas dan

kuantitas yang dicapai oleh seseorang pegawai dalam melaksanakan

tugasnya sesuai dengan tanggung jawab yang diberikan kepadanya

(Mangkunegara 67: 2008).

Kinerja karyawan adalah tingkat hasil kerja karyawan dalam

mencapai persyaratan-persyaratan yang diberikan. Kinerja karyawan juga

dapat diartikan hasil kerja secara kuantitas yang dicapai seorang

karyawan dalam melaksankan tugas sesuai dengan tanggung jawab yang

diberikan.sehingga dapat disimpulkan bahwa kinerja karyawan adalah

prestasi kerja atau hasil kerja (output) yang dicapai karyawan per satuan

periode waktu dalam melaksanakan tugas kerjanya sesuai dengan

Sedangkan pengukuran kinerja merupakan suatu proses penilaian

kemajuan pekerjaan terhadap pencapaian tujuan dan sasaran yang telah

ditentukan, termasuk informasi atas efisiensi jasa, perbandingan hasil

kegiatan dengan target, dan efektifitas tindakan dalam mencapai tujuan

(Ulfa, 2015:313).

Penilaian kinerja yang baik adalah yang mampu untuk menciptakan

gambaran yang tepat mengenai kinerja pegawai yang dinilai. Penilaian

tidak hanya ditujukan untuk menilai dan memperbaiki kinerja yang

buruk, namun juga untuk mendorong para pegawai untuk bekerja lebih

baik lagi.

Penilaian kinerja terhadap karyawan front office biasanya dilakukan

oleh penilai yang jabatannya diatas karyawan yang bersangkutan. Hasil

penilaian kinerja tersebut disampaikan kepada manajer tenaga kerja

untuk mendapatkan kajian dalam rangka keperluan selanjutnya, baik

yang berhubungan dengan pribadi karyawan yang bersangkutan maupun

yang berhubungan dengan pengembangan perusahaan.

b. Tujuan dan manfaat penilaian kinerja karyawan

Adapun manfaat penilaian kinerja menurut Sedarmayanti (2007:264)

adalah sebagai berikut:

1. Meningkatkan prestasi kerja.

Dengan adanya penilaian, baik pimpinan maupun karyawan

memperoleh umpan balik dan mereka dapat memperbaiki pekerjaan

2. Memberi kesempatan kerja yang adil.

Penilaian akurat dpat menjamin karyawan memperoleh kesempatan

menempati sisi pekerjaan sesuai dengan kemampuannya.

3. Kebutuhan pelatihan dan pengembangan.

Melalui penilaian kinerja, terdeteksi karyawan yang kemampuannya

rendah sehingga memungkinkan adanya sistem pelatihan

untukmeningkatkan kemampuan mereka.

4. Penyesuaian kompensasi.

Melalui penilaian, pimpinan dapat mengambil keputusan dalam

menentukan perbaikan pemberian kompensasi dan sebagainya.

5. Keputusan promosi dan demosi.

Hasil penilaian kinerja dapat digunakan sebagai dasar pengambilan

keputusan untuk mempromosikan atau mendemosikan karyawan.

6. Mendiagnosis kesalahan desain pekerjaan.

Kinerja yang buruk mungkin merupakan suatu tanda kesalahan dalam

desain pekerjaan. Penilaian kinerja dapat membantu mendiagnosis

kesalahan tersebut.

7. Menilai proses rekrutmen dan seleksi.

Kinerja karyawan baru yang rendah dapat mencerminkan adanya

c. Faktor-faktor penilaian kinerja karyawan

Menurut Sondang P. Siagian (2016:225-226) Yang dimaksud sistem

penilaian kinerja yaitu suatu pendekatan dalam melakukan penilaian

kinerja para karyawan di mana terdapat berbagai faktor, yaitu:

1. Yang dinilai adalah manusia yang disamping memiliki kemampuan

tertentu juga tidak luput dar berbagai kelemahan dan kekurangan.

2. Penilaian yang dilakukan pada serangkaian tolak ukur tertentu yang

realistik, berkaitan langsung dengan tugas seseorang serta kriteria

yang ditetapkan dan diterapkan secara obyektif.

3. Hasil penilaian yang dilakukan harus disampaikan kepada pegawai

yang dinilai dengan tiga maksud, yaitu:

a) Dalam hal penilaian tersebut positif, menjadi dorongan yang kuat

bagi pegawai yang bersangkutan untuk lebih berprestasi lagi di

masa yang akan datang sehingga kesempatan meniti karier lebih

terbuka baginya.

b) Dalam hal penilaian tersebut negatif, pegawai yang bersangkutan

mengetahui kelemahannya dan dengan demikian dapat mengambil

berbagai langkah yang diperlukan untuk mengatasi kelemahan

tersebut.

c) Jika seseorang merasa mendapat penilaian yang tidak obyektif,

kepadanya diberikan kesempatan untuk mengajukan keberatannya

sehingga pada akhirnya ia dapat memahami dan menerima hasil

4. Hasil penilaian yang dilakukan secara berkala itu terdokumentasikan

dengan rapi dalam arsip kepegawaian setiap orang sehingga tidak ada

informasi yang hilang, baik yang sifatnya menguntungkan maupun

merugikan pegawai.

5. Hasil penilaian kinerja setiap orang menjadi bahan yang selalu turut

dipertimbangkan dalam setiap keputusan yang diambil mengenai

mutasi pegawai, baik dalam arti promosi, alih tugas, alih wilayah,

demosi maupun dalam pemberhentian tidak atas permintaan sendiri.

d. Kriteria penilaian

Dengan kriteria penilaian tertentu, masing-nasing aspek dapat

dinilai. Dalam melakukan penilaian sebaiknya dilakukan

seobyektifmungkin. Akan lebih baik apabila sudah dimiliki dan

disepakati suatu standard. Adapun kriteria penilaian menurut

Sdarmayanti (2007:271) adalah sebagai berikut:

1. Kriteria tugas khusus jabatan.

2. Kriteria non tugas khusus jabatan.

3. Komunikasi tertulis dan lisan.

4. Disiplin pribadi. Tidak melakukan pelanggaran yang berat, mengikuti

aturan.

5. Pemberian kemudahan bagi rekan sejawat dan kinerja tim.

6. Manajemen dan administrasi. Mengatur tujuan bagi organisasi,

e. Sistem penilaian kinerja karyawan

Penilaian kinerja harus dilakukan secara adil, tidak memihak, dan

harus menggambarkan kinerja aktual yang akurat. Karena itu, untuk

memastikan penilaian yang adil dan akurat, harus ada kepastian bahwa

penyebab-penyebab kinerja sebenarnya dapat dikenali.

1. Unsur-unsur yang dinilai dalam penilaian kinerja karyawan menurut

Hasibuan dalam (Nasrih, 2010:170-171) antara lain:

a) Kesetiaan

Penilai mengukur kesetiaan karyawan terhadap pekerjaannya,

jabatannya dan organisasi, kesetiaan ini dicerminkan oleh

kesediaan karyawan menjaga dan membela organisasi didalam

maupun diluar pekerjaan dari rongrongan orang yang tidak

bertanggung jawab.

b) Prestasi Kerja.

Penilai menilai hasil kerja, baik kualitas maupun kuantitas, capaian

target pekerjaan, kemampuan mengatur pola kerja yang dapat

dihasilkan karyawan tersebut dari uraian pekerjannya.

c) Kejujuran

Penilai menilai kejujuran dalam melaksanakan tugas-tugasnya

memenuhi perjanjian baik bagi dirinya sendiri maupun terhadap

orang lain seperti kepada bawahannya.

Penilai menilai disiplin karyawan dalam mematuhi

peraturan-peraturan yang ada dan melakukan pekerjaannya sesuai dengan

instruksi yang diberikan kepadanya.

e) Kreativitas

Penilai menilai kemampuan karyawan dalam mengembangkan

kreativitasnya untuk menyelesaikan pekerjaannya, sehingga bekerja

lebih berdaya guna dan berhasil guna.

f) Kerjasama

Penilai menilai kesediaan karyawan berpartisipasi dan bekerjasama

dengan karyawan lainnya secara vertikal atau horizontal didalam

maupun diluar pekerjaan sehingga hasil pekerjaan akan semakin

baik.

g) Kepemimpinan

Penilai menilai kemampuan untuk memimpin, berpengaruh,

mempunyai pribadi yang kuat, dihormati, berwibawa, dan dapat

memotivasi orang lain atau bawahannya untuk bekerja secara

efektif.

h) Kepribadian

Penilai menilai karyawan dari sikap perilaku, kesopanan, periang,

disukai, memberi kesan menyenangkan, memperlihatkan sikap

i) Prakarsa

Penilai menilai kemampuan berfikir orisinil dan berdasarkan

inisiatif sendiri untuk menganalis, menilai, menciptakan,

memberikan alasan, mendapatkan kesimpulan, dan membuat

keputusan penyelesaian masalah yang dihadapinya.

j) Kecakapan

Penilai menilai kecakapan karyawan dalam menyatukan dan

menyelaraskanbermacam-macam elemen yang semuanya terlibat

didalam penyusunan kebijaksanaan dan didalam situasi

manajemen.

k) Tanggung Jawab

Penilai menilai kesediaan karyawan dalam

mempertanggungjawabkan kebijaksanaannya, pekerjaan, dan hasil

kerjanya, sarana dan prasarana yang dipergunakannya, serta

perilaku kerjanya.

2. Metode penilaian kinerja

a. Skala penilaian grafis (Graphic Rating Scales)

Teknik ini merupakan metode evaluasi dimana evaluator

memeringkat faktor kinerja dalam skala inkremental (Wibowo 274:

2010). Ciri dari metode Graphic Rating Scale adalah penilaian

kinerja dengan membuat indikator kinerja karyawan beserta

dalam bentuk skala yang masing-masing mempunyai nilai angka

(Ayun, 2011:78).

Dalam metode ini, faktor-faktor kinerja, seperti kuantitas dan

kualitas pekerjaan , kedalaman pengetahuan, kerja sama, tingkat

kehadiran, dan inisiatif didaftar. Penilai langsung mempelajari

daftar tersebut dam memberikan penilaian pada masing-masing

dengan skala. Skala ini bisa bernilai lima angka, sehingga faktor

seperti pengetahuan kerja bisa dinilai 1 (“sangat tidak memahami

tugas pekerjaan) hingga nilai 5 (“mempunyai pengetahuan yang

lengkap tentang semua fase dalam pekerjaan dam memberikan

penilaian pada masing-masing dengan skala. Skala ini bisa bernilai

lima angka. Sehingga faktor seperti pengetahuan kerja bisa dinilai 1

(“sangat tidak memahami tugas pekerjaan) hingga nilai 5

(“mempunyai pengetahuan yang lengkap tentang semua fase dalam

pekerjaan”). Walaupun tidak memberikan kedalaman informasi

yang disediakan, skala penilaian grafis ini lebih menghemat waktu

untuk dikembangkan dan dilaksanakan. Skala ini juga bisa

digunakan untuk perbandingan dan analisis kuantitatif (Robbins

316: 2008).

3. Kriteria Penyelia (penilai)

Kriteria penilai menurut Veithzal Rivai Zainal, (2009:410) adalah

sebagai berikut:

a) Atasan (atasan langsung, atasan tidak langsung).

b) Bawahan langsung (jika karyawan yang dinilai mempunyai

bawahan langsung).

2. Pada umumnya karyawan hanya dinilai oleh atasannya (baik oleh

atasan langsung maupun tidak langsung). Penilaian oleh rekan dan

bawahan hampir tidak pernah dilaksanakan kecuali untuk riset.

3. Karyawan berada dalam keadaany yang sangat tergantung pada

atasannya, jika penilaian kinerja hanya dilakukan oleh atasan

langsungnya. Atasannya dapat berlaku seolah-olah sebagai dewa yang

menentukan nasib karyawannya.

4. Untuk menghindari atau meringankan keadaan ketergantungan

tersebutdilakukan usaha lain dengan mengadakan penialain kinerja

yang terbuka (penilaian atasan dibicarakan dengan karyawan yang

dinilai) atau menambah jumlkah atasan yang menilai kinerja karyawan

(biasanya atasan dari atasan langsung berfungsi sebagai penialai yang

kedua).

4. Tinjauan Tentang Front Office

a. Pengertian Front Office

Pada umumnya organisasi bank dibagi atas bagian atau devisi Back

Office dan Front office. Back office adalah bagian-bagian organisasi,

seperti pembukuan, audit, urusan sumber daya manusia (HRD) yang para

karyaan tidak berhubungan langsung dengan nasabah bank.

Sedangkan Front office adalah bagian-bagian organisasi dimana

front office dibagi dalam 2 bagian jabatan, yaitu teller, dan customer

service.

1) Teller

Teller diartikan sebagai petugas bank yang diberi kepercayaan penuh

untuk memegang, memelihara dan menyimpan sejumlah uang tunai

ssuai dengan limitnya masing-masing untuk keperluan melayani

secara langsung dalam arti menerima dan menerima uang tunai atau

yang diperlukan sama dengan uang tunai selama waktu yang telah

ditentukan (cash hour).

2) Customer Service

customer service memegang peranan penting di berbagai

perusahaan. Dalam dunia perbankan, tugas utama seorang Customer

Serviceadalah memberikan pelayanan dan membina hubungan

dengan nasabah.

Customer service bank dalam melayani nasabah selalu berusaha

menarik dengan cara meyakinkan para calon nasabah agar menjadi

nasabah yang bersangkutan dengan berbagai cara. Selain itu

customer service juga harus dapat menjaga nasabah lama agar tetap

menjadi nasabah bank. Oleh karena itu, tugas customer service

merupakan tulang punggung kegiatan operasional dalam dunia

b. Tugas dan Fungsi Front Office

Adapun tugas dan fungsi front office menurut Buku Standar Operasional

Prosedur (SOP) KSPPS BMT Tumang antara lain adalah:

1) Tugas dan Fungsi Teller

Fungsi dari teller adalah bertindak sebagai penerima uang dan

juru bayar, serta diharuskannya mengetahui semua jenis pekerjaan.

Adapun tugas teller KSPPS BMT Tumang antara lain:

a) Menerima atau menghitung uang dan membuat bukti penerimaan,

b) Mengamankan kondisi kas harian

c) Memberi masukan dan usulan terhadap kebutuhan kas

d) Melakukan pembayaran sesuai dengan perintah keluar,

e) Melayani dan membayar pengambilan simpanan,

f) Membuat buku kas harian,

g) Bertanggung jawab penuh pada aset KSPPS BMT yaitu uang

brankas, surat jaminan nasabah dan teller room,

h) Melaporkan hasil progress harian,

i) Membuat input data, daftar kolektibilitas pembiayaan dan surat

akad pembiayaan,

j) Setiap akhir kerja menghitung uang yang ada dan meminta

2) Customer Service

Customer Service berfungsi sebagai pintu gerbang dan pusat

informasi yang memulai dan membuka hubungan antara nasabah

dengan bank.

Adapun Tugas customer service KSPPS BMT Tumang antara

lain:

a) Memberikan pelayanan paripurna kepada anggota sesuai dengan

tugas dan kewenangannya.

b) Memperkenalkan dan siap melayani dengan memberikan informasi

yang sejelas-jelasnya kepada nasabah mengenai produk-produk

yang ada.

c) Membimbing nasabah dalam pengisian formulir aplikasi maupun

formulir-formulir lainnya.

B.Penelitan Terdahulu

Arifin dan Nurmayani (2011) meneliti tentang analisis kinerja pegawai

bagian teller pada Bank Kalsel Cabang Utama. Menggunakan metode diskriptif

kualitatif dengan sampel 20 pertanyaan yang diajukan sebagai penilaian kinerja

teller Bank Kalsel Cabang Utama menunjukkan hasil bahwa 15 (75%) jawaban

termasuk kategori berada sama atau diatas standar, artinya kinerja yang

diperlihatkan oleh teller telah cukup baik namun tidak teralu tinggi. Sisanya 5

(25%) masih dibawah standar. Penyebab masih adanya kinerja teller dibawah

standar dikarenakan sebagian pegawai masih ada yang menganggap sepele

tugas dan pentingnya semua pekerjaan dan hal-hal yang berhubungan tidak

langsung terhadap pekerjaan, masih ada kekurang hati-hatian dalam bekerja,

dan masih ada yang belum mempunyai keinginan untuk berkerja secara

sempurna atau masih ada yang bekerja cukup apa adanya saja.

Nurmianto dan Siswanto (2006) meneliti tentang perancangan penilaian

kinerja karyawan berdasarkan kompetensi spencer dengan metode analytical

hierarchy process(studi kasus di sub dinas pengairan, dinas pekerjaan umum,

kota probolinggo). Metode yang digunakan dalam penelitian tersebut yaitu

dengan menggunakan diskriptif kualitatif dengan penyebaran kuosioner kepada

karyawan sub dinas pengairan, dinas pekerjaan umum kota probolinggo. Dari

metode tersebut didapat hasil bahwa sistem insentif dengan pembagian laba,

dengan berdasarkan atas nilai prestasi kinerja karyawan akan mencerminkan

insentif yang sesungguhnya sehingga ketidaktepatan pemberian insentif dapat

dikurangi. Metode usulan yaitu metode spencer merupakan metode penilaian

yang terbaik, dengan bobot sebesar 0.672. Penilaian prestasi kinerja sebaiknya

menggunakan kriteria penilaian yang mencerminkan kondisi kerja dan

diberikan bobot yang tepat agar mampu untuk memotivasi produktivitas

karyawan.

Ratnasari (2012) meneliti tentang tinjauan penilaian kinerja karyawan pada

Sub kepegawaian di Inspektorat provinsi Jawa Barat. Metode yang digunakan

dalam penelitian ini adalah metode deskriptif. Hasil penelitian menunjukkan

bahwa pelaksanaan penilaian kinerja yang ada sudah sesuai dengan teori, yaitu

mencakup kesetiaan, prestasi kerja, ketaatan, kejujuran, kerjasama, prakarsa,

dan kepemimpinan. Masalah yang dihadapi dalam melaksanakan penilaian

kinerja adalah adanya subjektivitas dalam penilaian dan lambatnya pembuatan

laporan kegiatan harian dikarenakan tim auditor sering berada di luar kota

(pemeriksaan), adanya ketidak adilan. Solusi untuk mengatasi permasalahan

yang terjadi dalam melakukan penilaian adalah dilakukan pembenahan,

pembinaan,dan perhatian oleh pimpinan.

Rakhman (2016) meneliti tentang pengaruh penilaian kinerja dan motivasi

terhadap produktivitas pegawai badan kepegawaian daerah Provinsi Lampung.

Metode yang digunakan dalam penelitian ini adalah kuantitatif responden

dalam penelitian ini adalah pegawai Kantor Badan Kepegawaian Daerah

Provinsi Lampung, sampel diambil 88 orang. Hasil penelitian menujukkan

terdapat pengaruh penilaian kinerja dan motivasi terhadap produktivitas

pegawai pada kantor Badan Kepegawaian Daerah Provinsi Lampung

berdasarkan hasil analisis diperoleh nilai thitung untuk variabel penilaian kinerja

(X1) = 3,775> nilai ttabel = 1,662 dengan signifikansi sebesar 0,000, nilai thitung

untuk variabel motivasi (X2) = 6,124> nilai ttabel = 1,662 dengan signifikansi

sebesar 0,000 dan hasil berdasarkan hasil uji statistik diperoleh nilai Fhitung=

9,691> Ftabel = 3,15dengan signifikansi sebesar 0,000. Nilai R2 = 0,569. Hal ini

berarti bahwa sebesar 56,9% produktivitas (Y) pegawai pada Kantor Badan

Kepegawaian Daerah Provinsi Lampung dipengaruhi variabel penilaian kinerja

(X1) dan motivasi (X2). Sedangkan sisanya sebesar 43,1% dipengaruhi oleh

27

BAB III

LAPORAN OBJEK PENELITIAN

A. Gambaran Umum Objek Penelitian 1. Sejarah Berdirinya BMT Tumang

Gagasan untuk mendirikan koperasi berbasis Islam ini diawali dari

perbincangan ringan beberapa warga desa Tumang yang bekerja dan

berdomisili di Jakarta, tepatnya di rumah Bapak Suryanto, S.H pada

bulan Februari 1997. Pada dasarnya pendirian BMT Tumang bukan

hanya sekedar meramaikan aktifitas perkoperasian pada saat itu, namun

didasari keprihatinan pendirinya atas sistem perekonomian dan tatanan

kehidupan yang dikedepankan pada masa orde baru yang ternyata tidak

bisa memberikan jawaban akan harapan terwujudnya masyarakat adil dan

makmur.

Keprihatinan akan nasib masyarakat desa yang justru merupakan

mayoritas penduduk di Indonesia, khususnya di daerah Boyolali juga

menjadi perhatian pendiri BMT Tumang. Masyarakat desa kesulitan

dalam mengakses permodalan pembiayaan dari perbankan karena

berbagai alasan penilaian yang tidak rasional. Perbankan dalam hal ini

dinilai lemah dalam komitmennya menciptakan lingkungan usaha yang

lebih adil dan lebih mensejahterakan masyarakat.

Sementara itu, terkait dengan bunga perbankan juga menjadi kajian

oleh masyarakat Desa Tumang. Terutama beberapa orang yang dalam

menjalankan ekonominya terjerat masalah dengan rentenir atau istilah

masyarakat setempat sering disebut dengan bank plecit. Persoalan riba

atau bunga dari rentenir itulah yang menjadi perhatian serius para

pengurus dan pengelola BMT.

Setelah dilaksanakan beberapa kali pertemuan, pemilihan calon

pengelola dan sosialisasi pendirian, pada tanggal 1 Oktober 1998 Baitul

Maal wa Tamwil (BMT) Tumang mulai beroperasi dengan modal awal

sebesar Rp. 7.050.000,- dengan lokasi kantor meminjam salah satu

ruangan tidak terpakai di Komplek Balai Desa Tumang, Cepogo,

Boyolali. Pada awalnya modal tersebut dikelola untuk pembiayaan kecil,

tanpa jaminan, pembukuan dan pelayanannya juga masih manual.

Sedangkan untuk mencari tambahan simpanan, menggunakan media

bumbung dari bambu dan kotak kayu, yang bertujuan agar anggota bisa

menabung sedikit demi sedikit dengan adanya bumbung tersebut, untuk

penarikan simpanannya dilakukan setelah jam kerja seminggu sekali.

Setelah beberapa saat operasional BMT Tumang berjalan, pada

tanggal 10 April 1999, BMT Tumang mendapat badan hukum dari

Departemen Koperasi dengan Nomor: 242/BH/KDK.11.25/IV/ 1999

yang kemudian lebih dikenal dengan nama KSU “BMT Tumang”. Pada

awalnya selain berfungsi untuk sektor pembiayaan, KSU BMT Tumang

ada juga berfungsi untuk usaha sektor riil alat penyewaan pemotong besi,

Pada tanggal 30 April 2002, BMT Tumang telah mendapatkan

pengesahan Perubahan Anggaran Dasar (PAD) dengan Nomor:

02/PAD/505/IV/2002. Dalam rentang waktu satu dasawarsa melayani

umat, BMT Tumang telah berkembang dengan sangat cepat, hingga akhir

September 2008, BMT ini mencatat pembiayaan yang diberikan kepada

masyarakat anggota telah mencapai lebih dari Rp. 9.000.000.000,-.

Pada tanggal 12 Januari 2011, BMT Tumang telah mendapatkan

Pengesahan dengan Keputusan Gubernur Nomor: 02/PAD/XIV/I/2011

tentang Perubahan Anggaran Dasar dari Koperasi Serba Usaha tingkat

Kabupaten Boyolali menjadi Koperasi Jasa Keuangan Syariah (KJKS)

tingkat Propinsi Jawa Tengah. Yang kemudian lebih dikenal dengan

nama KJKS BMT Tumang dan wilayah operasional sebelumnya hanya

di Kabupaten Boyolali meningkat di tingkat Provinsi Jawa Tengah,

sehingga mulai tahun 2011 KJKS BMT Tumang sudah bisa membuka

cabang di luar Kabupaten Boyolali.

Terakhir pada tanggal 26 Oktober 2016, BMT Tumang menerima

surat dari Kementrian Koperasi dan UKM Republik Indonesia, Deputi

bidang Kelembagaan. Dimana Koperasi Simpan Pinjam Pembiayaan

(KSPPS) BMT Tumang telah teracatat dalam Daftar Umum

KoperasiNomor:155/Lap-PAD/VIII/2016 tanggal 8 Agustus 2016.

a. Perubahan nama yang semula Koperasi Jasa Keuangan Syariah BMT

Tumang menjadi Koperasi Simpan Pinjam Pembiayaan Syariah

(KSPPS) BMT Tumang,

b. Perubahan wilayah keanggotaan semula wilayah Provinsi Jawa

Tengah menjadi wilayah Lintas Provinsi. Sehingga mulai saat ini

KSPPS BMT Tumang sudah bisa membuka cabang baru di luar

Provinsi Jawa Tengah.

Sampai saat ini KSPPS BMT Tumang tercatat memiliki 17 cabang,

160 pengelola BMT Tumang, dan 22.000 anggota yang tergabung di

seluruh cabang BMT Tumang baik anggota funding maupun finance,

dengan aset saat ini kurang lebih sebesar Rp. 120.000.000.000,-.

Sungguh pencapaian yang luar biasa yang dengan diawali dari modal

usaha sebesar Rp. 7.050.000,- dan dengan slogan “BMT Tumang untuk

Indonesia”, maka mulai tahun 2017 mulai dirancang dan berikhtiar untuk

mengembangkan sayap di luar Jawa Tengah, meskipun visi awal

pendirinya bersifat lokal dan spesifik (mengentaskan rentenir di desa

Tumang), sesuai dengan jati diri sebagai lembaga dakwah melalui

ekonomi syariah, mulai dirancang gagasan cabang jauh.

2. Visi dan Misi BMT Tumang

Dalam rangka melanjutkan keberlangsungan operasi BMT serta

untuk mengatasi permasalahan dan tantangan yang dihadapi BMT

Tumang di masa depan, maka dirumuskanlah Visi dan Misi BMT

dalam kurun waktu lima tahun kedepan, yaitu periode tahun 2016-2020.

Berikut adalah visi dan Misi BMT Tumang dalam http://bmttumang.com:

a. Visi

BMT Tumang memiliki visi “Menjadi lembaga Keuangan

Syariah yang mandiri, terdepan dan sejahtera”.

Visi tersebut menggambarkan suatu semangat untuk

membangun ekonomi masyarakat (umat) dalam rangka mewujudkan

kesejahteraan para anggota BMT melalui tata kelola yang baik,

tangguh, dan terdepan menuju kemandirian BMT dengan bercirikan

syariah yang diridhoi Allah SWT.

b. Misi

Untuk mencapai Visi tersebut telah dirumuskan 3 (tiga) Misi

sebagai berikut:

1) Mewujudkan lembaga keuangan syariah yang mandiri,

terdepan, amanah, dan sejahtera.

BMT Tumang berupaya mewujudkan sebuah lembaga

keuangan syariah yang terdepan (modern) dari segi pelayaan

dan daya dukung operasional. Mutu pelayanan dan daya dukung

operasial hendaknya sejajar atau lebih tinggi dengan lembaga

keuangan syariah / non syariah terkemuka.BMT Tumang akan

berupaya secara terus menerus meningkatkan lembaga BMT

Tumangtanpa tergantung pada pihak-pihak tertentu, namun

mampu memanfaatkan peluang yang ada dengan bekerja cerdas

dan keras. Dalam melaksanakan jasa layanan keuangan syariah

kepada masyarakat BMT mengutamakan norma-norma kebaikan

(amanah), memiliki kepekaan sosial yang tinggi sehingga

keberadaan BMT dapat memberikan nilai tambah bagi pengguna

jasa keuangan syariah serta dapat meningkatkan kesejahteraan

bagi anggota BMT serta masyarakat luas.

2) Membangun kualitas SDM yang tangguh, profesional dan

berdaya saing tinggi

Untuk mencapai Visi yang telah ditetapkan, BMT

berupaya membangun kapasitas SDM yang profesional yang

memiliki tingkat keahlian tinggi pada masing-masing bidang

dan memiliki integritas yang baik (tangguh, jujur, pekerja keras,

bekerja dengan ikhlas dan berjiwa amanah), sehingga memiliki

daya saing tinggi dan mampu menghadapi tantangan masa kini

dan masa yang akan datang.

3) Mewujudkan pelayanan keuangan syariah yang unggul dengan

dukungan sistem informasi terkini dan sarana prasarana yang

memadai.

Untuk mendukung layanan keuangan syariah yang unggul,

BMT berupaya meningkatkan sarana prasarana yang memadai.

perlu didukung oleh ketersediaan infrastruktur teknologi

informasi terkini (modern) sesuai perkembangan zaman .

3. Identitas Lembaga dan Kelengkapan Organisasi

Identitas Lembaga BMT Tumang:

a. Nama Lembaga : KSPPS BMT TUMANG

b. Diresmikan pada tanggal : 30 September 1998,

c. Alamat Kantor Pusat : Jln. Boyolali - Semarang Km.01

Penggung, Boyolali, Jawa Tengah

d. Telepon/Fax : (0276) 323454 / 323336 ,

4) Ampel, Jl. Raya Ampel (Depan Pasar Ampel), Ampel, Boyolali,

5) Andong, Jl. Raya Kacangan Andong, Boyolali, Telp. 0271

7893025,

6) Kartasura, Jl. Ahmad Yani No.83, Kartasura, Telp. 0271

784385,

7) Salatiga, Jl. Sukowai No.9, Salatiga Telp. 0298 312729,

8) Delanggu, Jl. Raya Solo–Jogja KM 21(selatan pasar delanggu)

Delanggu, Klaten,Telp. 0272554358,

9) Selo, Jl. Boyolali-Magelang KM.18,Selo Boyolali, Telp. 0276

3295240,

13)Simo, Jl. Singoprono Raya, Km. 01 Pelem Simo, Boyolali, Telp.

(0276) 3260086,

14)Karangpandan, Jl. Lawu No. 85 Karangpandan, Karanganyar,

15)Jatinom, Barat Pasar Gabus, Krajan Jatinom, Klaten,

16)Musuk, Jl. Raya Boyolali-Drajitan KM 5, Tampir Barat, Musuk,

Boyolali, Telp. (0276) 3280340,

17)Sragen, Jl. Raya Sukowai No. 323, Kauman Rt. 25 Rw. 08

h. Kelengkapan Organisasi BMT Tumang:

1) Badan Hukum : 242/BH.KDK.11.25/IV/1999,

2) Perubahan Anggaran Dasar : 02/PAD/XIV/I/2011,

3) Nomor Pokok Wajib Pajak : 02.014.0381.4-527.000,

4) SIUP : 063/11.32/PK/X/2012,

5) TDP : 113324600215,

6) Jangkauan pelayanan : Lintas Provinsi,

7) Waktu Operasional : Hari Senin - Jum’at pukul 07.30

-16.00 WIB.

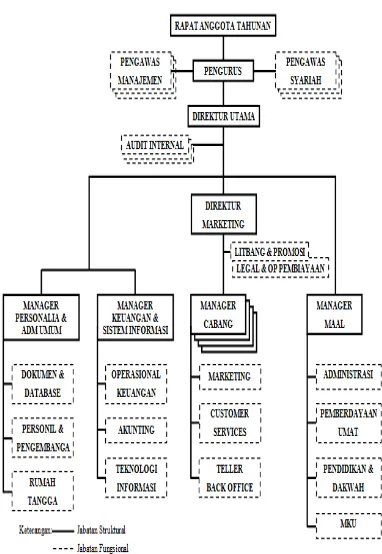

4. Struktur Organisasi

Organisasi BMT merupakan salah satu penunjang untuk

tercapainya tujuan organisasi atau perusahaan secara efektif dan efisien

adalah dibentuknya struktur organisasi. Struktur organisasi ini harus

disesuaikan dengan keadaan, kemampuan, dan perkembangan dari

organisasi tersebut. Dengan adanya struktur organisasi dapat diketahui

sampai dimana wewenang dan tanggung jawab yang dimiliki seseorang

dalam menjalankan tugasnya. Berikut adalah struktur organisasi BMT

5. Penjabaran Tugas dan Wewenang Masing-Masing Bagian

Struktur organisasi dibentuk agar dapat memperjelas jalur

komunikasi, wewenang dan tanggung jawab yang memungkinkan adanya

kerjasama yang terkoordinasi antara satu sama lain untuk mencapai satu

tujuan umum perusahaan. Berikut ini komponen struktur organisasi BMT

Tumang menurut Buku Standar Operasional Prosedur (2012):

a. Rapat Anggota

Rapat Anggota merupakan kekuasaan tertinggi dalam lembaga

koperasi. Keanggotaan diatur dalam Anggaran Dasar dan Anggaran

Rumah Tangga Koperasi. Keanggotaan koperasi melekat pada diri

anggota sendiri dan tidak dapat dipindahkan kepada orang lain

dengan dalih apapun. Setiap anggota harus tunduk kepada ketentuan

dalam AD/ART Koperasi, peraturan khusus dan

keputusan-keputusan rapat anggota. Tugas Rapat Anggota BMT Tumang antara

lain:

1) Mengevaluasi kinerja Koperasi secara keseluruhan selama 1

(satu) tahun

2) Memberikan catatan hasil kinerja selama 1 (satu) tahun kepada

pemangku kepentingan.

Wewenang Rapat Anggota BMT Tumang antara lain:

1) Mengesahkan Rencana Kerja dan Rencana anggaran dan

Pendapatan Koperasi untuk tahun buku berikutnya dan

2) Penetapan pembagian Sisa Hasil Usaha (SHU)

3) Pemilihan dan pengangkatan anggota pengurus (jika masa

jabatannya telah selesai).

Rapat Anggota yang dilaksanakan tiap tahun setelah tutup

buku tahunan disebut RAT (Rapat Anggota Tahunan) yang biasanya

dilaksanakan pada bulan Maret tahun berikutnya dan pelaksanaan

RAT tahun ini dilaksanakan pada tanggal 4 Maret 2017.

b. Pengurus

Pengurus adalah penerima amanat anggota untuk menjalankan

organisasi dan usaha koperasi dengan berlandaskan pada RK-RAPB

(Rencana Kerja – Rencana Anggaran Pendapatan dan Belanja) yang

diputuskan atau ditetapkan dalam rapat anggota. Tugas pengurus

BMT Tumang antara lain :

1) Menyelenggarakan RAT,

2) Menyusun/ merumuskan kebijakan umum untuk mendapat

persetujuan Rapat Anggota,

3) Menyelenggarakan Rapat Pengurus untuk:

a) Evaluasi bulanan dan perkembangan kinerja BMT Tumang

b) Menentukan da membuat kebijakan strategi BMT Tumang

4) Menandatangani dokumen dan surat yang berhubungan dengan

Wewenang pengurus BMT Tumang antara lain:

1) Bersama pengurus yang lain mengangkat, memberi sanksi dan

memberhentikan pengelola BMT Tumang,

2) Menyetujui/ menolak mengenai:

a) Pembiayaan yang nilainya diatas wewenang Manajer

Utama,

b) Kebijakan baru BMT Tumang dengan pertimbangan dari

sekretaris dan bendahara,

c) Kerjasama dengan pihak lain (investor dari luar) yang

diusulkan Manajer.

3) Mengesahkan laporan bulanan yang diajukan Manajer Utama.

c. Pengawas

Pengawasan memiliki peranan mengawai atas aktivitas

koperasi baik tentang keorganisasian ataupun usaha dilakukan

dengan terencana atau mendadak.

1) Pengawas Manajemen

Tugas pengawas manajemen BMT Tumang antara lain:

a) Melakukan monitoring setiap saat dan audit internal minimal

satu kali dalam satu tahun,

b) Memberikan pengarahan terhadap pengangkatan Pengelola,

penyusunan anggaran dan rencana kerja,

c) Memberikan pengarahan terhadap permohonan pembiayaan

Wewenang pengawas manajemen BMT Tumang, yaitu

mengawasi dan memeriksa laporan keuangan dan aspek manajemen

ainnya.

2) Pengawas Syariah

Tugas pengawas syariah BMT Tumang antara lain:

a) Melakukan monitoring setiap saat dan audit internal

minimal satu kali dalam satu tahun,

b) Memberikan masukan dan pengarahan terhadap

pengangkatan pengelola, penyusunan anggaran dan rencana

kerja,

c) Memonitor kegiatan BMT dan memberikan arahan yang

berkaitan dengan aspek syariah.

Wewenang pengawas syariah BMT Tumang adalah

memotivasi dan memeriksa kegiaan BMT agar sesuai dengan

kaidah syariah Islam.

d. Manajer Utama

Manajer utama adalah orang yang memiliki wewenag yang

tinggi dalam pelaksanaan kegiatan diseluruh cabang BMT Tumang.

Manajer Utama di BMT Tumang adalah Bapak Adib Zuhari, S.Sos,

M.Si. Fungsi Manajer Utama adalah menampung aspirasi, saran,

Tugas manajer utama BMT Tumang antara lain :

1) Menjabarkan kebijaksanaan umum BMT yang telah disetujui

Pengurus, dan untuk hal-hal prinsipil disetujui oleh Pengawas

atau Rapat Anggota,

2) Menyusun dan mengusulkan rancangan anggaran BMT dan

rencana kerja untuk tahun buku yang akan datang kepada

pengurus yang selanjutnya akan dibawa pada rapat anggota,

3) Menyusun dan meminta persetujuan Pengurus tentang

pembukaan Rekening Bank dan penandatanganan Rekening

simpanan BMT pada Bank secara bersama-sama,

4) Membuat laporan secara periodi kepada pengurus,

5) Menyampaikan laporan keuangan dan laoran tingkat kesehatan

BMT secara periodik kepada Pengawas Manajemen.

Wewenang manajer utama BMT Tumang antara lain:

1) Menyetujui pembiayaan sampai dengan jumlah Rp.

150.000.000,-, dan lebih dari jumlah tersebut harus dengan

persetujuan Rapat Pengurus.

2) Mengajukan usulan produk baru pembiayaan dan tabungan.

3) Mengusulkan promosi, mutasi, demosi dan pemberhentian

e. Internal Audit

Internal audit BMT Tumang memiliki peran mengontrol dan

meneliti aliran kas dan pendapatan BMT diseluruh cabang,

sedangkan tugas internal audit BMT Tumang antara lain:

1) Pengumpulan data atau informasi mengenai pencatatan,

klarifikasi, penyusunan laporan keuangan yang terdiri dari

Neraca, Daftar Laba/Rugi, Arus Kas, Perubahan Modal, Car,

serta laporan lain yang diperlukan.

2) Memastikan bahwa semua kebijakan, rencana dan prosedur

koperasi telah benar-benar ditaati.

3) Memastikan bahwa semua harta milik koperasi telah

dipertanggung jawabkan dan dijaga dari semua kerugian.

4) Menerima pemberitahuan tentang adanya proses nota debet/nota

kredit.

Wewenang internal audit BMT Tumang antara lain:

1) Dapat menggunakan fungsi pengawasan sebagai alat kontrol

mekanisme operasional.

2) Meminta data/informasi yang berkaitan dengan hal audit kepada

manajemen koperasi.

f. Manajer Operasional

Fungsi dari manajer operasional adalah Merencanakan,

bidang operasional baik yang berhubungan dengan pihak internal

maupun eksternal yang dapat meningkatkan profesionalisme BMT

khususnya dalam pelayanan terhadap mitra maupun anggota BMT.

Tugas dari manajer operasional BMT Tumang adalah sebagai

berikut:

1) Terselenggaranya pelayanan yang memuaskan (service

excellence) kepada mitra atau anggota BMT Tumang,

2) Terevaluasi dan terselesaikannya seluruh permasalahan yang

ada dalam operasional BMT Tumang,

3) Terarsipnya surat masuk dan keluar serta notulasi rapat

manajemen dan rapat operasional.

Wewenang manajer operasional BMT Tumang antara lain:

1) Mengeluarkan biaya operasional rutin dalam batas wewenang,

2) Menyetujui pengeluaran kas untuk penarikan tabungan dalam

batas weweanang,

3) Melakukan kontrol terhadap kehadiran pengelola,

4) Memeriksa seluruh laporan dalam bidang operasional.

g. Manajer Marketing

Peran manajer marketing adalah untuk memimpin dan

bertanggung jawab terhadap seluruh proses kegiatan marketing agar

target perusahaan tercapai. Tugas manajer marketing BMT Tumang

antara lain:

2) Penyelenggaraanrapat koordinasi marketing dan penyelesaian

permasalahan ditingkat marketing,

3) Penilaian dan evaluasi kinerja bagian marketing.

Wewenang manajer marketing BMT Tumang antara lain:

1) Memberikan usulan untuk pengembangan pasar,

2) Menentukan target funding dan lending bersama dengan

Manajer Utama.

h. Manajer Cabang

Manajer cabang adalah seorang yang memiliki wewenang

tertinggi di suatu cabang BMT Tumang. Fungsi dari manajer cabang

adalah melaksanakan kegiatan pelayanan kepada anggota serta

melakukan pembinaan agar pembiayaan yang diberikan tidak macet.

Adapun tugas manajer cabang BMT Tumang adalah sebagai berikut:

1) Menjabarkan kebijaksanaan umum BMT yang telah disetujui

Manajer Utama,

2) Menyusun dan mengusulkan rancangan anggaran BMT cabang

dan rencana kerja untuk tahun buku yang akan datang kepada

Manajer Utama,

3) Menyusun dan meminta persetujuan Manajer Utama tentang

peraturan wewenang Komite Pembiayaan,

4) Mengajukan usul kepada Manajer Utama tentang jenis atau

produk baru untuk disetujui penggunaannya,

Wewenang manajer cabang BMT Tumang antara lain:

1) Menyetujui pembiayaan sampai dengan jumlah Rp 25.000.000,-,

dan lebih dari jumlah tersebut harus mendapatkan persetujuan

Manajer Utama,

2) Mengajukan usulan produk baru pembiayaan dan tabungan,

3) Mengusulkan promosi, mutasi, demosi dan pemberhentian

Pengelola BMT cabang.

i. Marketing (Funding dan Finance)

Merupakan salah satu bagian pekerjaan di perbankan yang

memiliki fungsi dan tugas memperkenalkan, mempromosikan,

meluaskan jaringan/relasi, untuk memasarkan produk dana. Adapun

Tugas marketing (funding dan finance) antara lain:

1) Menjalankan tugas lapangan yaitu menawarkan produk BMT.

2) Mengatur rute kunjungan harian.

3) Melaporkan kendala-kendala yang dihadapi dilapangan kepada

Manajer cabang.

4) Menyimpan dokumen terkait sesuai dengan standar baku.

Wewenang marketing (funding dan finance) antara lain:

1) Mengusulkan strategi pemasaran untuk jangka pendek, jangka

menengah dan jangka panjang.

2) Melakukan negosiasi bagi hasil kepada anggota sesuai dengan

kebijaksanaan pemasaran.

Fungsi dari Teller adalah bertindak sebagai penerima uang dan

juru bayar, serta diharuskannya mengetahui semua jenis pekerjaan.

Adapun tugas Teller BMT Tumang antara lain:

a) Menerima atau menghitung uang dan membuat bukti

penerimaan,

b) Melakukan pembayaran sesuai dengan perintah keluar,

c) Melayani dan membayar pengambilan simpanan,

d) Membuat buku kas harian,

e) Bertanggung jawab penuh pada aset BMT yaitu uang brankas,

surat jaminan nasabah dan teller room,

f) Melaporkan hasil progress harian,

g) Membuat input data, daftar kolektibilitas pembiayaan dan surat

akad pembiayaan,

h) Setiap akhir kerja menghitung uang yang ada dan meminta

pemeriksaan kepada manajer cabang.

Wewenang teller BMT Tumang antara lain:

1) Mengatur pola administrasi yang efektif.

2) Mengajukan pengeluaran kas kepada manajer cabang.

k. Customer Service (CS)

Customer Service atau sering di sebut dengan CS adalah salah

satu pekerjaan yang ada di perbankan atau perkantoran yang

berperan memberikan informasi kepada pengunjung atau nasabah.

d) Memberikan pelayanan paripurna kepada anggota sesuai dengan

tugas dan kewenangannya.

e) Memberikan informasi kepada anggota baik penarikan maupun

penyetoran (simpanan atau angsuran).

Wewenang Customer Service BMT Tumang antara lain:

1) Mengatur pola administrasi CS yang efektif.

2) Mengusulkan pola pelayanan yang efektif dan efisien kepada

Manajer Cabang.

l. Manajer Maal

BMT selain bertugas menghimpun dana untuk mendapatkan

profit juga menghimpun dana dan menyalurkan dana yang bersifat

non profit. Maka dari itu setiap BMT memiliki devisi Maal, adapun

tugas manajer Maal BMT Tumang antara lain:

1) Menyiapkan konsep pengelolaan Baitul Maalsecara tepat yang

disesuaikan dengan kondisi ummat yang ada disetiap lingkungan

dengan tetap mengacu pada kaidah baku syariah Islam, dan

menjadikan sebagai bagian dari dakwah.

2) Menyiapkan seluruh dokumen yang diperlukan agar setiap

transasksi tercatat dengan baik, rapi dan dapat dipertanggung

jawabkan.

3) Mengatur pemasukan dan pengeluaran dana Maal, serta

membuat laporan secara teratur kepada Manajer Utama atau

Wewenang manajer Maal BMT Tumang antara lain:

1) Menghubungi anggota masyarakat untuk dakwah.

2) Menetapkan pendistribusian Maal kepada yang berhak.

m. Staf Bidang Maal

Adapun tugas staf bidang Maal BMT Tumang antara lain:

1) Mengupayakan penggalian dana dari masyarakat dalam hal

zakat, infaq dan shodaqoh.

2) Mengatur pemasukan dan pengeluaran dana Maal.

3) Mengupayakan pengembangan sumber dana Maal.

Wewenang staf bidang Maal BMT Tumang antara lain:

1) Mengatur pola pendistribusian dana Maal.

2) Mengajukan anggara kepada Manajer Utama untuk kebutuhan

dana Maal.

Dalam staf bidang Maal di BMT Tumang terdapat 4 staf

bidang, yaitu:

1) Staf Bidang Administrasi

2) Staf Bidang Pendidikan dan Sosial Dakwah

Staf bidang pendidikan dan dakwah memiliki program

kerja pelatihan, beasiswa dhuafa pendidikan, bantuan madrasah,

media sosialisasi BMT melalui majalah buletin, tanggap

bencana, bakti sosial, bantuan masjid, santunan fakir miskin,

santunan anak yatim, dan santunan kesehatan.