1

ANALISIS KOMPARASI KINERJA KEUANGAN PERUSAHAAN ASURANSI JIWA

NASIONAL DAN PERUSAHAAN ASURANSI JIWA PATUNGAN1

Nicodemus Simu

(Perbanas Institute, Jakarta, [email protected])

Andri Yulistyanto (Perbanas Institute, Jakarta)

Penelitian ini bertujuan membandingkan kinerja keuangan perusahaan asuransi jiwa nasional dan perusahaan asuransi jiwa patungan. Rasio keuangan yang digunakan untuk mewakili profitabilitas adalah Return on Investment (ROI), Return on Equity (ROE), Net Profit Margin (NPM), dan Investment Yield Ratio (IYR). Selanjutnya, rasio yang digunakan sebagai representasi solvabilitas adalah Capital Ratio (CpR), Leverage Ratio (LvR), Likuidity Ratio (LqR), dan Risk-Based Capital (RBC). Sampel terpilih adalah 23 perusahan asuransi jiwa dengan aset minimal Rp1 triliun (11 perusahaan asuransi jiwa nasional dan 12 perusahaan asuransi jiwa patungan). Data yang digunakan adalah data sekunder bersumber dari laporan keuangan perusahaan periode 2006-2011. Berdasarkan analisis independent samples t-test diketahui bahwa tidak terdapat perbedaan yang signifikan antara perusahaan asuransi jiwa nasional dengan perusahaan asuransi jiwa patungan pada semua rasio profitabilitas. Hal yang sama juga terjadi pada 3 (tiga) indikator solvabilitas. Namun demikian, terdapat perbedaan yang signifikan pada RBC antara perusahaan asuransi jiwa nasional dengan asuransi jiwa patungan.

Kata Kunci: Asuransi Jiwa, Kinerja Keuangan, Profitabilitas, Solvabilitas

This study aimed to compare the financial performance between the national life insurance companies with the joint venture life insurance companies in terms of profitability and solvability. The financial ratios of which used to represent the ratios of profitability are Return on Investment (ROI), Return on Equity (ROE), Net Profit Margin (NPM), and the Investment Yield Ratio (IYR). Meanwhile, the ratios to represent the solvability are Capital Ratio (CpR), Leverage Ratio (LVR), Liquidity Ratio (LqR), and Risk-Based Capital (RBC). The selected sample are 23 life insurance companies with assets of at least Rp1 trillion, comprised of 11 national companies and 12 joint venture life insurance companies. The data used in this study is Condensed Financial Statements for the period 2006- 2011, which were analyzed using independent sample t-test. The results of this study showed that there is no significant difference between the national life insurance companies with the joint venture life insurance company on all financial ratios representing profitability. The same thing happened to three indicators of solvability, among others: CpR, LvR, and LqR. However, there are significant differences in RBC between national life insurance companies with the joint venture life insurance companies. Keywords: Life Insurance, Financial Performance, Profitability, Solvability

1

Makalah dipresentasikan pada Seminar Nasional & Call for Paper Forum Manajemen Indonesia (FMI) ke-5 di Pontianak, 23-26 Oktober 2013.

2

PENDAHULUAN

Sikap manusia di dalam menghadapi risiko, selain tergantung pada latar belakang dan kepribadian masing-masing individu, juga tergantung pada situasi dan kondisi yang melingkupi risiko tersebut. Di dalam hal ini terdapat beberapa opsi yang mungkin dapat dijadikan pertimbangan (Tena B. Crews, 2010:5), yaitu (1) avoid risk, (2) reduce risk, (3) ignore risk, atau (4) transfer risk. Kehadiran asuransi pada prinsipnya merupakan jawaban atas kebutuhan untuk memberikan proteksi terhadap adanya risiko dan hal ini berarti melakukan transfer risiko yang dihadapi kepada pihak lain.

Berdasarkan Undang-undang No. 2/1992 tentang Perasuransian, usaha asuransi dapat dikelompokkan ke dalam 3 (tiga) jenis, yaitu asuransi kerugian, asuransi jiwa, dan reasuransi., Usaha asuransi kerugian memberikan jasa dalam penanggulangan risiko atas kerugian, kehilangan manfaat, dan tanggung jawab hukum kepada pihak ketiga, yang timbul dari peristiwa yang tidak pasti. Usaha asuransi jiwa memberikan jasa dalam penanggulangan risiko yang dikaitkan dengan hidup atau meninggalnya seseorang yang dipertanggungkan. Sementara itu, usaha reasuransi memberikan jasa dalam pertanggungan ulang terhadap risiko yang dihadapi oleh perusahaan asuransi kerugian dan atau perusahaan asuransi jiwa.

Selama beberapa tahun terakhir, industri asuransi menunjukkan perkembangan yang menggembirakan. Hal ini ditandai dengan peningkatan kontribusinya terhadap produk domestik bruto (PDB), yaitu sebesar 1,62% pada tahun 2002 menjadi sebesar 2,06% pada tahun 2011. Selama kurun waktu yang sama,premi bruto seluruh usaha asuransi mengalami perubahan dari Rp30,18 triliun menjadi sebesar Rp153.13 triliun, meningkat sebesar 407,39%. Peningkatan ini

3

berjumlah 45 perusahaan. Meskipun berada pada urutan kedua--setelah asuransi kerugian--dalam hal jumlah perusahaan, perusahaan asuransi jiwa dapat memberikan kontribusi tertinggi penerimaan premi bruto yaitu sebesar 61,39% atau setara dengan Rp93,996 triliun dari total premi asuransi. Selain itu, jumlah kekayaan perusahaan asuransi jiwa adalah Rp228,79 triliun atau 47,5% dari jumlah kekayaan seluruh perusahaan asuransi di Indonesia.

Di dalam dunia bisnis, tujuan utama pendirian perusahaan sebagian besar berorientasi pada upaya maksimalisasi profit atau laba. Hal yang sama juga berlaku pada industri asuransi, termasuk asuransi jiwa. Perolehan profit yang sesuai dengan target adalah indikator bahwa kontinuitas usaha menjadi lebih nyata dan dapat menjamin proses perkembangan usaha. Oleh karena itu, profitabilitas menjadi suatu keharusan bagi kelangsungan bisnis perusahaan asuransi.

Selain profitabilitas, faktor lain yang penting adalah kemampuan perusahaan di dalam memenuhi kewajibannya, terutama kewajiban jangka panjang (solvabilitas). Ketidakmampuan di dalam memenuhi kewajiban jangka panjang dapat menjadi permasalahan besar bagi perusahaan asuransi, mengingat perusahaan asuransi merupakan industri yang bersifat jangka panjang.

Sehubungan dengan itu, pemerintah, melalui perangkat Keputusan Menteri Keuangan No. 424/KMK.06/2003 telah menetapkan kewajiban perusahaan-perusahaan asuransi di Indonesia, khususnya perusahaan asuransi jiwa untuk menjaga tingkat Risk Based Capital (RBC) minimal sebesar 120%. RBC adalah selisih antara tingkat solvabilitas dengan batas tingkat solvabilitas minimum (BTSM). Mengingat perbandingan seperti itu, maka RBC dapat dianggap sebagai ukuran kecukupan modal dan diharapkan dapat berperan sebagai solvency screening system (Martin Grace:1993).

4

perusahaan di antaranya adalah perusahaan asuransi patungan asing dengan lokal atau joint venture dengan jumlah premi sebesar Rp59,556 triliun (63,36%). Jika dilihat kondisi di Indonesia, dominasi asing—seperti halnya di industri yang lain, di pasar asuransi merupakan hal yang wajar, mengingat kelebihan yang dimiliki oleh asing, antara lain modal yang lebih kuat, sistem kerja yang relatif tertata dengan baik, dan umur perusahaan yang lebih lama dan pengalaman yang lebih baik, termasuk di dalam melayani para nasabah.

Kondisi inilah yang kemudian menimbulkan pertanyaan apakah kinerja keuangan perusahaan asuransi jiwa patungan lebih baik jika dibandingkan dengan kinerja keuangan perusahaan asuransi jiwa lokal.

LANDASAN TEORI

Pengukuran kinerja keuangan perusahaan mengharuskan penelusuran yang komprehensif terhadap data-data yang tertera di dalam laporan keuangan, yang kemudian dinyatakan di dalam bentuk rasio. Rasio-rasio keuangan ini kemudian dianalisis dan hasilnya dipergunakan untuk berbagai macam kebijakan oleh pihak-pihak yang berkepentingan, baik internal maupun eksternal perusahaan.

5

earnings, arus kas, dan dividen. Profitabilitas adalah dasar dari value creation bagi seorang investor. Tidak perduli apakah laba yang dihasilkan tersimpan di dalam bentuk retained earnings atau dibagikan sebagai dividen, keduanya tetap akan berdampak bagi pemegang saham (investor). Pihak ketiga yang berkepentingan dengan kinerja keuangan perusahaan adalah kreditur, yaitu di dalam bentuk adanya kepastian yang berkaitan dengan pembayaran bunga dan pinjaman pokok, terutama apabila pinjaman yang diberikan tersebut memiliki durasi yang relatif panjang.

Terdapat beberapa parameter yang digunakan untuk mengukur profitabilitas. Gitman (2013:131) menyatakan bahwa secara kelompok, rasio profitabilitas memungkinkan analisis melakukan evaluasi terhadap profit, yang dikaitkan dengan tingkat penjualan tertentu, atau tingkat aktiva tertentu, atau pun tingkat investasi tertentu. Rasio profitabilitas juga dapat menunjukkan efektivitas operasional perusahaan (Van Horne dan Wachowicz, 2009:222). Walaupun profitabilitas dapat diperoleh dan diukur dalam jangka waktu yang pendek, perusahaan asuransi biasanya berusaha untuk mendapat profitabilitas jangka panjang.

Bagi perusahaan asuransi, profitabilitas jangka panjang merupakan hal yang terpenting. Selain sebagai indikator kelangsungan usaha, juga berguna di dalam memberikan potensi kelonggaran, misalnya dalam rangka penyediaan dana investasi, baik di dalam rangka ekspansi maupun akuisisi, pembayaran dividen polis atas participating policy, pembayaran dividen tunai kepada pemegang saham dan meningkatkan daya tarik saham perusahaan kepada para investor, meningkatkan peringkat perusahaan dari lembaga pemeringkat asuransi, menyediakan dana untuk pengembangan produk baru, memperluas lini produk dan product mix, serta memelihara dan memperpanjang daya jangkau jalur distribusi.

6

adalah keadaan dimana suatu perusahaan memiliki kemampuan untuk memenuhi kewajiban keuangannya secara tepat waktu. Fahmi (2011: 174) menyatakan solvabilitas merupakan gambaran kemampuan suatu perusahaan dalam memenuhi dan menjaga kemampuannya untuk selalu mampu memenuhi kewajibannya dalam pembayaran utang secara tepat waktu. Dalam lingkup asuransi, definisi solvency (solvabilitas) lebih spesifik, yakni kemampuan suatu perusahaan asuransi untuk menjaga modal dan surplus di atas standar modal dan surplus minimum yang ditentukan.

Peraturan Pemerintah No. 73/1992, Bab IV pasal 11 mewajibkan perusahaan asuransi untuk setiap saat menjaga solvabilitas. Selanjutnya, Peraturan Ketua BAPEPAM dan Lembaga Keuangan No. PER-02/BL/2009 mengatur tentang Batas Tingkat Solvabilitas Minimum (BTSM). BTSM adalah sejumlah dana yang dibutuhkan untuk menutup risko kerugian yang mungkin timbul sebagai akibat dari deviasi di dalam pengelolaan kekayaan dan kewajiban. Perhitungan BTSM didasarkan atas tingkat risiko yang dihadapi oleh masing-masing perusahaan. Perusahaan asuransi yang memiliki investasi dengan risiko yang lebih tinggi, harus memiliki BTSM yang lebih tinggi daripada perusahaan asuransi sejenis yang memiliki investasi dengan risiko yang lebih rendah. Kebijakan ini juga berlaku secara umum, baik bagi asuransi atau pun produk asuransi yang berjalan berdasarkan prinsip konvensional maupun prinsip syariah.

7

efisiensi pertumbuhan yang tinggi, sementara pertumbuhan yang rendah terjadi di Filipina. Studi ini juga menguji efisiensi teknis dan efisiensi biaya pada 12 negara dengan hasil bahwa Norwegia menunjukkan efisiensi tertinggi. Efisiensi yang relatif rendah pada umumnya terjadi di negara emerging markets, seperti Brasil, Indonesia, Meksiko, Polandia, Rusia, dan Afrika Selatan.

Hifsa Malik (2011) melakukan penelitian dengan judul “Determinants of Insurance Companies Profitability: An Analysis of Insurance Sector of Pakistan.” Penelitian dilakukan dengan menggunakan data periode 2005-2009 berdasarkan sampel sebanyak 35 perusahaan asuransi. Variabel yang digunakan adalah ROA sebagai variabel dependen dan sebagai variabel independennya adalah umur perusahaan, ukuran perusahaan, volume of capital, leverage, dan loss ratio. Temuannya adalah tidak terdapat hubungan antara profitabilitas dan umur perusahaan. Ukuran perusahaan dan volume of capital memiliki hubungan positif dengan profitabilitas. Selain itu diketahui pula bahwa leverage dan loss ratio memiliki hubungan negatif dan signifikan dengan profitabilitas.

Penelitian dengan judul “Analisis Perbandingan Kinerja Keuangan Asuransi Konvensional dengan Asuransi Syariah,” dilakukan oleh Tresna Yussri Permatasari (2009). Objek dari penelitian ini adalah PT Asuransi Jasa Indonesia dan PT Asuransi Takaful Keluarga, dengan tujuan untuk membandingkan kinerja keuangannanya berdasarkan metode Early Warning System. Aspek-asoek yang dibandingkan adalah rasio-rasio solvabilitas dan umum, rasio-rasio profitabilitas, ratio-rasio likuiditas, rasio-rasio penerimaan premi, dan rasio-rasio cadangan teknis. Hasil penelitian menunjukkan bahwa kedua perusahaan asuransi berada pada kondisi yang sehat dan kinerja keuangan PT Asuransi Takaful Keluarga lebih baik jika dibandingkan dengan kinerja keuangan PT Asuransi Jasa Indonesia.

Maulidya Nurisya (2012) melakukan penelitian dengan judul “Analisis Perbandingan Kinerja

8

pengamatan 2007-2011 dengan sampel yang dipilih terdiri dari satu perusahaan asuransi pemerintah, yaitu PT Jamsostek, Tbk. (Persero) dan satu perusahaan asuransi swasta, yaitu PT Prudential Life Assurance, Tbk. Hipotesis yang diuji adalah apakah terdapat perbedaan yang signifikan antara kinerja keuangan perusahaan asuransi pemerintah dan perusahaan asuransi swasta. Kinerja keuangan yang dimaksud adalah kinerja profitabilitas, likuiditas, dan solvabilitas. Pengujian hipotesis dilakukan dengan metode independent sample t-test. Kesimpulan yang diperoleh adalah pada aspek profitabilitas dan solvabilitas, tidak terdapat perbedaan yang signifikan di antara kedua perusahaan, dan menunjukkan hal sebaliknya pada aspek likuiditas.

Dimita Kusumadewi dan Satrio Prasetio (2013) melakukan peneliti dengan judul “Analisis Kinerja Keuangan Perusahaan Asuransi Jiwa dengan Metode RBC dan Rasio Keuangan LOMA (Studi Kasus pada PT Asuransi Cigna periode 2006-2011).” Penelitian ini membandingkan pengukuran kinerja keuangan berdasarkan Risk-Based Capital (RBC) dengan metode pengukuran kinerja keuangan yang diperkenalkan oleh LOMA (Life Office management Association) Rasio yang bersumber dari LOMA adalah rasio likuiditas, rasio aktivtitas, rasio leverage, rasio modal dan surplus, dan rasio profitabilitas. Hasil penelitian menunjukkan bahwa berdasarkan metode RBC, tingkat kesehatan perusahaan berada di atas batas tingkat solvabilitas minimum yang diperlukan. Temuan yang diperoleh adalah bahwa secara umum tidak terdapat perbedaan kinerja keungan, baik berdasarkan metode RBC maupun berdasarkan metode LOMA.

HIPOTESIS

9

perbedaan yang signifikan pada solvabilitas antara perusahaan asuransi jiwa nasional dengan perusahaan asuransi jiwa patungan.

METODE PENELITIAN

Penelitian ini menggunakan metode deskriptif komparatif, yaitu membandingkan data yang satu dengan data yang lain. Populasi di dalam penelitian ini adalah perusahaan asuransi jiwa nasional dan patungan yang terdaftar di AAJI (Asosiasi Asuransi Jiwa Indonesia) dengan jumlah 45 perusahaan asuransi jiwa. Pemilihan sampel menggunakan metode non probability sampling, dengan metode purposive sampling berdasarkan kriteria-kriteria berikut: (1) Perusahaan asuransi jiwa berbentuk perseroan; (2) perusahaan asuransi jiwa yang menyampaikan laporan keuangan secara lengkap pada periode 2006-2011 dan (3) Perusahaan asuransi jiwa yang mempunyai asset di atas Rp1 triliun sesuai laporan keuangan tahun 2010 dan 2011.

Berdasarkan kriteria ini diperoleh 11 perusahaan asuransi jiwa nasional dan 12 perusahaan asuransi jiwa patungan, yaitu:

Tabel 1: Sampel Penelitian

No. Perusahaan Asuransi Jiwa Nasional No. Perusahaan Asuransi Jiwa

Patungan

1 PT Equity Life Insurance 1 PT Asuransi Cigna

2 PT Asuransi Jiwa Adisaran Wanaartha 2 PT Great Eastern Life Indonesia

3 PT BNI Life Insurance 3 PT AXA Life Indonesia

4 PT Asuransi Jiwa Beringin Jiwa Sejahtera 4 PT AXA Financial Indonesia 5 PT Asuransi Jiwa Central Asia Raya 5 PT Commonwealth Indonesia 6 PT Asuransi Jiwa Mega Life 6 PT AXA Mandiri Financial Services

7 PT Panin Financial 7 PT Avrist Assurance

8 PT Asuransi Jiwa Sequis Life 8 PT Asuransi Allianz Life Indonesia 9 PT Indolife Pensiontama 9 PT Asuransi Jiwa Manulife Indonesia 10 PT Asuransi Jiwasraya (Persero) 10 PT SUN Life Financial Indonesia 11 PT Asuransi Jiwa Sinarmas 11 PT AIA Financial

12 PT Prudential Life Assurance

10

Data-data yang digunakan di dalam penelitian ini adalah data sekunder, berupa laporan keuangan perusahaan periode 2006-2011. Data-data tersebut bersumber dari Biro Perasuransian, Badan Pengawas Pasar Modal Lembaga Keuangan dan Otoritas Jasa Keuangan (BAPEPAM-LK & OJK).

Pengolahan data dilakukan dengan menggunakan uji beda dua rata-rata sampel independen (independent sample t-test) dengan tujuan untuk menentukan diterima atau ditolaknya hipotesis yang telah disusun sebelumnya. Rumusan hipotesis yang akan diuji adalah sebagai berikut:

Ho: μ1 = μ2 = tidak terdapat perbedaan yang signifikan pada kinerja keuangan antara perusahaan

asuransi jiwa nasional dengan perusahaan asuransi jiwa patungan.

H1: μ1≠ μ2 = terdapat perbedaan yang signifikan pada kinerja keuangan antara perusahaan

asuransi jiwa nasional dengan perusahaan asuransi jiwa patungan. Selanjutnya kriteria pengujian hipotesis mengacu pada rumusan di bawah ini: Apabila -tα/2(dk) < to < tα/2(dk) berarti H0 diterima dan H1 ditolak

atau to > tα/2(dk) atau to < -tα/2(dk) berarti H0 ditolak dan H1 diterima

Variabel-variabel yang diuji sebagai representasi dari kinerja profitabilitas dan kinerja solvabilitas adalah sebagai berikut.

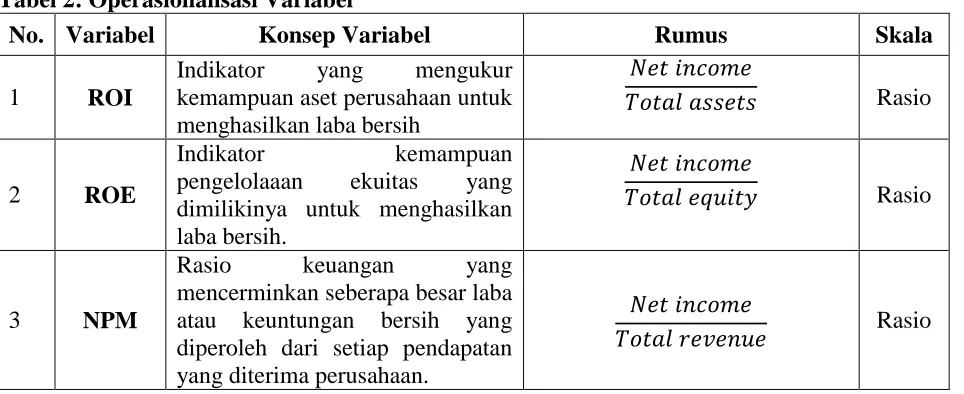

Tabel 2: Operasionalisasi Variabel

No. Variabel Konsep Variabel Rumus Skala

1 ROI atau keuntungan bersih yang diperoleh dari setiap pendapatan yang diterima perusahaan.

11

4 IYR

Rasio ini mencerminkan seberapa besar kemampuan perusahaan untuk menghasilkan laba atau keuntungan dari setiap investasi yang dilakukannya.

Rasio

5 CpR

Rasio ini mencerminkan seberapa besar modal yang dimiliki ketersediaan aktiva likuid yang dimiliki perusahaan untuk finansial atau tingkat kesehatan keuangan perusahaan asuransi.

BTSM (Batas Tingkat Solvabilitas Minimum), sesuai dengan Peraturan Ketua Badan Pengawas Pasar Modal dan

Berikut adalah tampilan output SPSS hasil pengujian hipotesis dengan menggunakan metode independent sample t-test.

Tabel 3: Rata-rata Kinerja Keuangan Perusahaan Asuransi Jiwa

Group Statistics

Perusahaan N Mean Std. Deviation Std. Error Mean

12

IYR Lokal 11 .09109 .013960 .004209

Patungan 12 .09575 .086688 .025025

CpR Nasional 11 .39500 .645338 .194577

Patungan 12 .20375 .181703 .052453

LvR Nasional 11 6.49336 3.686586 1.111548

Patungan 12 7.97083 3.987598 1.151120

LqR Nasional 11 .01545 .012707 .003831

Patungan 12 .02392 .014412 .004161

RBC Nasional 11 2.46235E2 118.419145 35.704716

Patungan 12 4.41590E2 161.720406 46.684660

Sumber: Data diolah

Mengacu pada tabel 3, terlihat bahwa nilai rata-rata perusahaan asuransi jiwa patungan pada aspek profitabilitas--yang diwakili dengan rasio ROI, ROE, NPM, dan IYR, lebih tinggi daripada nilai rata-rata perusahaan asuransi jiwa nasional. Hal ini berarti kinerja profitabilitas perusahaan asuransi jiwa patungan lebih baik daripada perusahaan asuransi jiwa nasional.

Kenyataan bahwa perusahaan asuransi jiwa patungan memiliki tingkat profitabilitas yang lebih baik memang tidak dapat dibantah. Seperti yang sudah dituliskan pada bagian awal tulisan ini, perusahaan asuransi patungan memiliki kelebihan, yaitu modal yang lebih kuat, sistem kerja yang relatif tertata dengan baik, dan umur perusahaan yang lebih lama serta pengalaman yang lebih baik, termasuk di dalam hal melayani para nasabahnya. Beberapa kelebihan ini merupakan daya tawar di dalam rangka melakukan penetrasi pasar, terlebih mengingat sebagian masyarakat Indonesia belum terbiasa dengan adanya asuransi, baik sebagai bentuk perlindungan maupun sebagai instrumen investasi.

13

asuransi jiwa patungan. Sebaliknya, perusahaan asuransi jiwa patungan lebih dominan pada liquidity ratio dan risk-based capital (RBC). Catatan yang perlu disampaikan adalah bahwa meskipun dari segi RBC, perusahaan asuransi jiwa patungan lebih unggul daripada perusahaan asuransi jiwa nasional, tetapi keduanya tetap memiliki sejumlah dana yang dibutuhkan untuk menutup risiko kerugian yang timbul sebagai akibat adanya deviasi dari pengelolaan kekayaan dan kewajiban perusahaan. Kedua objek penelitian tetap dapat mempertahankan besarnya BTMS jauh di atas tingkat yang dipersyaratkan yaitu sebesar 120%, yang berarti tingkat keamanan finansial atau tingkat kesehatan keuangan perusahaan dapat dipertahankan.

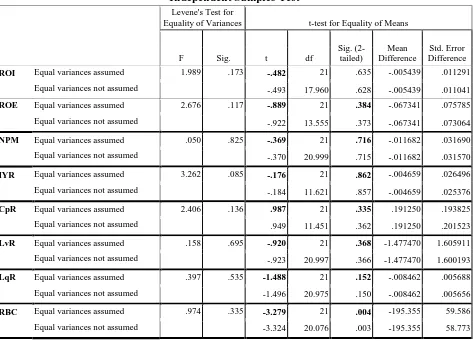

Tabel 4: Independent sample t-test

Independent Samples Test

Levene's Test for

Equality of Variances t-test for Equality of Means

F Sig. t df

Equal variances not assumed -.493 17.960 .628 -.005439 .011041

ROE Equal variances assumed 2.676 .117 -.889 21 .384 -.067341 .075785

Equal variances not assumed -.922 13.555 .373 -.067341 .073064

NPM Equal variances assumed .050 .825 -.369 21 .716 -.011682 .031690

Equal variances not assumed -.370 20.999 .715 -.011682 .031570

IYR Equal variances assumed 3.262 .085 -.176 21 .862 -.004659 .026496

Equal variances not assumed -.184 11.621 .857 -.004659 .025376

CpR Equal variances assumed 2.406 .136 .987 21 .335 .191250 .193825

Equal variances not assumed .949 11.451 .362 .191250 .201523

LvR Equal variances assumed .158 .695 -.920 21 .368 -1.477470 1.605911

Equal variances not assumed -.923 20.997 .366 -1.477470 1.600193

LqR Equal variances assumed .397 .535 -1.488 21 .152 -.008462 .005688

Equal variances not assumed -1.496 20.975 .150 -.008462 .005656

RBC Equal variances assumed .974 .335 -3.279 21 .004 -195.355 59.586

Equal variances not assumed -3.324 20.076 .003 -195.355 58.773

14

Berdasarkan tabel 4 di atas terlihat bahwa nilai probabilitas Levene’s test fot equality of variances pada ke delapan variabel menunjukkan angka > 0,05. Kondisi ini bermakna tidak terdapat perbedaan varians pada kedua objek yang diteliti. Dengan demikian, analisis uji dua beda rata-rata sampel independen yang digunakan untuk membandingkan kedua objek penelitian hendaknya menggunakan equal variances assumed.

Nilai t tabel yang dijadikan sebagai acuan untuk pengujian hipotesis adalah sebesar sehingga kriteria pengujian hipotesis adalah.

1. Ho diterima dan H1 ditolak apabila -2,228 < to < +2,228

2. Ho ditolak dan H1 diterima apabila to > +2,228 atau to < -2,228

Pada tabel 4 terlihat bahwa besarnya to untuk variabel ROI, ROE, NPM, IYR, CpR, LvR, dan

LqR masing-masing sebesar -0,482; -0,889; -0,369; -0,176; +0,987; -0,920; dan -0,1488. Besarnya koefisien to pada masing-masing variabel ini terletak di antara nilai-nilai -2,228 dan

+2,228, dan berada pada daerah penerimaan Ho diterima. Dengan demikian tidak terdapat

perbedaan yang signifikan pada ROI, ROE, NPM, IYR, CpR, LvR, dan LqR antara perusahaan asuransi jiwa nasional dengan perusahaan asuransi jiwa patungan.

Besarnya to untuk variabel RBC -3,279. Kriteria pengujian hipotesis adalah Ho ditolak dan

H1 diterima apabila to < -2,228 atau to > +2,228. Mengingat -3,279 < -2,228, maka dengan

sendirinya tidak terdapat cukup alasan untuk menolak H1 atau menerima Ho, dan hal ini berarti

15

patungan memang didukung dengan pendanaan yang kuat. Dukungan pendanaan ini tidak lain bersumber dari perusahaan induknya di luar negeri.

PENUTUP

Berdasarkan pengujian hipotesis dengan menggunakan independent sample t-test diperoleh hasil bahwa tidak terdapat perbedaan yang signifikan antara perusahaan asuransi jiwa nasional dan perusahaan asuransi jiwa patungan pada rasio-rasio yang mewakili ukuran profitabilitas, yaitu ROI, ROE, NPM, dan IYR. Hal yang hampir sama juga terjadi pada rasio-rasio yang mewakili ukuran solvabilitas. Tidak terdapat perbedaan yang signifikan antara perusahaan asuransi jiwa nasional dengan perusahaan asuransi jiwa patungan pada rasio CpR, LvR, dan LqR. Hasil yang berbeda terjadi pada Risk-Based Capital (RBC). RBC adalah rasio pengukuran solvabilitas yang dipersyaratkan oleh regulasi melalui KMK No. 424/KMK.06/2003, dengan petunjuk teknisnya diatur di dalam Peraturan Ketua Badan Pengawas Pasar Modal dan Lembaga Keuangan No. PER-02/BL/2009. Pada pengukuran ini, diperoleh hasil terdapat perbedaan yang signifikan antara perusahaan asuransi jiwa nasional dengan perusahaan asuransi patungan, dengan rata-rata RBC perusahaan asuransi jiwa patungan hampir mencapai dua kali lipat dari rata-rata RBC perusahaan asuransi jiwa nasional. Perbedaan yang signifikan ini disinyalemen merupakan dampak dukungan dana yang kuat dari perusahaan induknya di luar negeri.

16

DAFTAR PUSTAKA

Biro Perasuransian Badan Pengawas Pasar Modal Lembaga Keuangan. Laporan Tahunan Perusahaan Asuransi. Jakarta. 2006.

Biro Perasuransian Badan Pengawas Pasar Modal Lembaga Keuangan. Laporan Tahunan Perusahaan Asuransi. Jakarta. 2007.

Biro Perasuransian Badan Pengawas Pasar Modal Lembaga Keuangan. Laporan Tahunan Perusahaan Asuransi. Jakarta. 2007.

Biro Perasuransian Badan Pengawas Pasar Modal Lembaga Keuangan. Laporan Tahunan Perusahaan Asuransi. Jakarta. 2008.

Biro Perasuransian Badan Pengawas Pasar Modal Lembaga Keuangan. Laporan Tahunan Perusahaan Asuransi. Jakarta. 2009.

Biro Perasuransian Badan Pengawas Pasar Modal Lembaga Keuangan. Laporan Tahunan Perusahaan Asuransi. Jakarta. 2010.

Biro Perasuransian Badan Pengawas Pasar Modal Lembaga Keuangan. Laporan Tahunan Perusahaan Asuransi. Jakarta. 2011.

Crew, Tena B., (2010) Fundamental of Insurance, Mason, USA: South-Western Cengage Learning.

Eling, M., Luhnen, M., (2009) Efficiency in the international insurance industry: A cross-country comparison. J. Bank Finance, doi:10.1016/j.jbankfin.2009.08.026

Fahmi, Irham. (2011). Analisis Kinerja Keuangan: Panduan bagi Akademisi, Manajer, dan Investor untuk Menilai dan Menganalisis Bisnis dari Aspek Keuangan. Cetakan Kesatu. Bandung: CV Alfabeta.

Gitman, Lawrence J. dan Chat J. Zutter (2013). Principles of Manageria l Finance. 13th Edition. Pearsonn Education: Prentice Hall

Grace dkk., Risk-based Capital and Solvency Screening in property-Liability Insurance: Hypotheses and Empirical Tests, The Journal of Risk and Insurance, 1998. Vol. 65, No. 2, 213-243

Helfert, Erich A., (1997) Techniques of Financial Analysis: A Modern Approach, 9th ed.Chicago: Richard D. Irwin.

17

Kusumadewi, Dimita dan Satrio Prasetio (2013), Analisis Kinerja Keuangan Perusahaan Asuransi Jiwa dengan Metode RBC dan Rasio Keuangan LOMA (Studi Kasus pada PT

Asuransi Cigna periode 2006-2011).

https://lib.atmajaya.ac.id/default.aspx?tabID=61&src=k&id=187367 diakses 6 Juli 2013. Malik, Hifza (2011) Determinants of Insurance Companies Profitability: An Analysis of Insurance Sector of Pakistan, Academic Research International, Volume 1, Issue 3, November 2011

Mulligan, Elizabeth A, (2002) Financial Accounting and Reporting Requirements in Life Insurance Companies, Atlanta,Georgia: LOMA

Nurisya, Maulidya (2012), Analisis Perbandingan Kinerja Keuangan Perusahaan Asuransi

Pemerintah dengan Perusahaan Asuransi Swasta.

repository.gunadarma.ac.id/handle/123456789/5899 diakses 6 Juli 2013

Peraturan Pemerintah RI No. 73/1992 Tentang Penyelengaraan Usaha Perasuransian

Peraturan Ketua Badan Pengawas Pasar Modal dan Lembaga Keuangan Nomor: PER-09/BL/2011 Tentang Pedoman Perhitungan Batas Solvabilitas Minimum Bagi Perusahaan Asuransi dan Perusahaan Reasuransi.

Peraturan Menteri Keuangan Nomor: 424/ PMK. 06/ 2003 Tentang Kesehatan Keuangan Perusahaan Asuransi dan Perusahaan Reasuransi.

Stone, Gene, (2000) Pengoperasian Perusahaan Asuransi, Atlanta, Georgia: LOMA

Subramanyam, K.R dan John J Wild (2009) Financial Statement Analysis, America,New York: McGraw-Hill

Tresna Yussri Permatasari (2009), Analisis Perbandingan Kinerja Keuangan Asuransi Konvensional dengan Asuransi Syariah. http://elibrary.unisba.ac.id/files2/10.1768.pdf

diakses 8 Juli 2013.

Undang-Undang Republik Indonesia Nomor 2 Tahun 1992 Tentang Usaha Perasuransian.