BAB III

ANALISIS PENGELOLAAN BARANG MILIK NEGARA BERUPA ASET TETAP PADA KANTOR WILAWAH DIREKTORAT

JENDERAL KEKAYAAN NEGARA SUMATERA UTARA

A.Pengertian Analisis

Analisis merupakan aktivitas yang memuat sejumlah kegiatan seperti mengurai, membedakan, memilah sesuatu untuk digolongkan dan dikelompokkan kembali menurut criteria tertentu kemudian dicari kaitannya dan ditafsirkan maknanya. Dalam pengertian yang lain, analisis adalah sikap atau perhatian terhadap sesuatu (benda, fakta, fenomena) sampai mampu menguraikan menjadi bagian-bagian, serta mengenal kaitan antar bagian tersebut dalam keseluruhan.Analisis dapat juga diartikan sebagai kemampuan memecahkan atau menguraikan suatu materi atau informasi menjadi komponen-komponen yang lebih kecil sehingga lebih mudah dipahami.

1.

a. Menurut Gorys Keraf, analisa adalah sebuah proses untuk memecahkan sesuatu ke dalam bagian-bagian yang saling berkaitan satu sama lainnya. Pengertian Analisa Menurut Para Ahli

b. Menurut Komarrudin mengatakan bahwa analisis merupakan suatu kegiatan berfikir untuk menguraikan suatu keseluruhan menjadi komponen sehingga dapat mengenal tanda-tanda dari setiap komponen, hubungan satu sama lain dan fungsi masing-masing dalam suatu keseluruhan yang terpadu.

d. Menurut Kamus Akuntansi yaitu bahwa analisa merupakan sebuah kegiatan untuk evaluasi terhadap kondisi dari ayat-ayat yang berkaitan dengan akuntansi dan alasan tentang perbedaan yang bisa muncul.

B.Pengertian Aset Tetap

Aset tetap adalah aset berwujud yang mempunyai masa manfaat lebih dari 12(dua belas) bulan untuk digunakan dalam kegiatan pemerintah atau dimanfaatkan oleh masyarakat umum.Pengertian aset menurut peraturan pemerintah Nomor 71 tahun 2010 tentang standart akuntansi pemerintah adalah sebagai berikut : “ Aset adalah sumber daya ekonomi yang dikuasai dan / atau dimiliki oleh pemerintah sebagai akibat dari peristiwa masa lalu dan dari mana manfaat ekonomi dan / atau sosial di masa depan diharapkan dapat diperoleh, baik oleh pemerintah maupun masyarakat, serta dapat diukur dalam satuan mata uang, termasuk sumber daya nonkeuangan yang diperlukan untuk penyedian jasa bagi masyarakat umum dan sumber-sumber daya yang dipelihara karena alasan sejarah dan budaya.

Adapun defenisi aktiva tetap menurut beberapa ahli akuntansi, yaitu :

Ikatan Akuntan Indonesia (2004 : 58) “Aktiva Tetap adalah aktiva tetap

berwujud yang diperoleh dengan membangun lebih dahulu yang digunakan dalam operasi perusahaan, tidak dimaksudkan untuk dijual dalam rangka kegiatan normal perusahaan dan mempunyai manfaat lebih dari satu tahun.

Soemarso S.R (2005 : 20)berpendapat bahwa aktiva tetap adalahaktiva

Menurut Dunia (2005 : 151)aktiva tetap adalah aktiva yang diperolehuntuk

digunakan dalam kegiatan perusahaan untuk waktu yang lebih dari satu tahun,

tidak dimaksudkan untuk dijual kembali dalam kegiatan normal perusahaan, dan

merupakan pengeluaran yang nilainya besar atau material.

Warren, dkk (2005 : 492)berpendapat bahwa Aktiva tetap merupakanaktiva

jangka panjang atau aktiva yang relatif permanen. Mereka merupakan aktiva

berwujud karena secara fisik, aktiva tersebut dimiliki dan diguna-kan oleh

perusahaan serta tidak dimaksudkan untuk dijualsebagai bagian dari operasi

normal.

Pengertian aktiva tetap menurutMulyadi (2001)adalah Kekayaan perusahaan

yang memiliki wujud, mempunyaimanfaat ekonomis lebih dari satu tahun,

diperoleh perusahaan untuk melaksanakan kegiatan operasional perusahaan, dan

bukan bertujuan untuk dijual kembali, bersifat jangka panjang dan merupakan

subyek penyusutan.

Pengertian aset secara umum menurutSiregar (2004:78) adalah barang

(thing) atau sesuatu barang (anything) yang mempunyai nilai ekonomi (economic

value), nilai komersial (commercial value) atau nilai tukar (exchange value) yang

memiliki oleh badan usaha, instansi atau individu (perorangan).

Dengan demikian, aktiva tetap harus mempunyai syarat :

1. Dimiliki atau dikuasai oleh perusahaan atau instansi pemerintahan.

2. Mempunyai bentuk fisik.

4. Dipakai atau digunakan secara aktif di dalam kegiatan normal perusahaan atau instansi pemerintah, atau dimiliki tidak sebagai suatu investasi atau dijual kembali.

5. Mempunyai masa manfaat relatif permanen.

C.Cara Perolehan Aset Tetap

Menurut Warren, Reeve, dan Fess (2005:10), Aset Tetap dapat diperoleh dengan berbagai cara yaitu : pembelian tunai, pembayaran yang ditangguhkan ,perolehan dari sumbangan/ donasi, sewa guna usaha, dan perolehan dari pertukaran.

1. Perolehan aset tetap dari pembelian tunai

Aset tetap yang dibeli dengan tunai dicatat sebesar uang yang dikeluarkan untuk pembelian ditambah dengan biaya-biaya sehubungan dengan pembelian aset, dikurangi potongan harga yang diberikan baik karena pembelian dalam jumlah besar maupun karena pembayaran dipercepat. 2. Perolehan aset tetap dari pembayaran yang ditangguhkan

Aset tetap yang diperoleh dengan pembayaran yang ditangguhkan untuk semua atau sebagian dari harga pembelian. Dengan menandatangani suatu wesel atau hipotek atau perjanjian yang menentukan persyaratan penyelesaian kewajiban dan bisa saja meminta suatu pembayaran pada tanggal tertentu di masa yang akan datang atau suatu rangkaian pembayaran pada jangka waktu tertentu.

3. Perolehan aset tetap dari sumbangan / donasi

4. Perolehan aset tetap dengan leasing

Penyewa guna usaha memiliki hak opsi untuk membeli aktiva tersebut pada masa sewa guna usaha dengan harga yang telah disetujui pada saat dimulainya perjanjian sewa guna usaha tersebut.

Seluruh pembayaran berkala yang dilakukan oleh penyewa guna usaha ditambah nilai sisa mencakup pengembalian harga perolehan barang modal yang disewa guna usaha serta bunganya, sebagai keuntungan perusahaan sewa guna usaha (full pay out lease).

Masa sewa guna usaha minimal 2 tahun. 5. Perolehan aset tetap dengan pertukaran

a. Pertukaran aset tetap tidak serupa dimana biaya dari pos tersebut diukur dari nilai wajar aktiva yang dilepaskan atau diperoleh, yang mana dimaksud lebih andal, equivalent dengan nilai wajar aset yang dilepas setelah disesuaikan dengan jumlah setiap kas atau setara kas yang ditransfer.

b. Pertukaran aset tetap yang serupa yang memiliki masa manfaat yang serupa dalam bidang usaha yang sama dan memiliki nilai wajar yang serupa. Suatu aset tetap dapat dijual dalam pertukaran dengan kepemilikan aset yang serupa.

D.Metode Penyusutan Aset Tetap

tersebut menurun dari hari ke hari.Faktor-faktor yang menyebabkan penurunan manfaat dapat dibagi dalam dua kategori, yaitu :

1. Penyusutan Fisik

Penyusutan yang disebabkan karena keusangan suatu aset tetap dan hal tersebut tidak dapat dihindari.Keusangan dikarenakan pemakaian yang sudah terlalu lama dan keausan karena gerakan elemen-elemen.

2. Fungsional

Penyusutan yang disebabkan oleh aset tetap yang tidak layak pakai dan sudah ketinggalan zaman ( obsolenscense). Suatu aset tetap dapat dikatakan tidak layak pakai apabila kemampuannya untuk memberi manfaat sudah tidak memadai.

Beberapa faktor yang perlu diperhatikan untuk menetapkan besar beban penyusutan setiap periode, yaitu:

1. Harga Perolehan Aset

Yaitu seluruh pengeluaran atau pengorbanan yang berkaitan dengan perolehan dan penyiapannya untuk dapat digunakan.

2. Nilai Residu merupakan jumlah yang diperkirakan dapat direalisasikan pada saat aset sudah tidak di gunakan lagi.

3. Masa manfaat

Aset tetap selain tanah memiliki masa manfaat terbatas karena faktor-faktor fisik dan fungsional tertentu.

4. Pola Penggunaan

Ada beberap metode yang biasanya digunakan untuk menentukan besarnya penyusutan aset tetap, yaitu :

1. Metode Garis Lurus

Dengan metode garis lurus dalam menghitung penyusutan berarti beban penyusutan dibebankan secara merata selama estimasi umur aset tersebut. Untuk menentukan besarnya beban penyusutan tiap tahun, harga pembelian aset dikurangi taksiran nilai residu dibagi dengan umur ekonomis dengan rumus :

Penyusutan tahunan = Harga Perolehan-Nilai Residu Umur Ekonomis

Sebuah mesin fotocopy yang dibeli dengan harga perolehan Rp. 85.000.000. Mobil tersebut diperkirakan mempunyai umur ekonomis 5 tahun, dengan nilai residu Rp 10.000.000.

Penyusutan tahunan = Harga Perolehan-Nilai Residu Umur Ekonomis

=

5 tahun

85.000.000-10.000.000

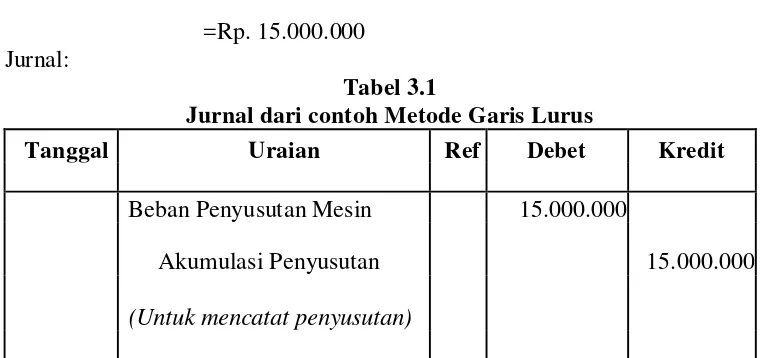

=Rp. 15.000.000 Jurnal:

Tabel 3.1

Jurnal dari contoh Metode Garis Lurus

Tanggal Uraian Ref Debet Kredit

Beban Penyusutan Mesin 15.000.000

Akumulasi Penyusutan 15.000.000

2. Metode Saldo Menurun Berganda

Metode Saldo Menurun Berganda menghasilkan beban penyusutan periodik yang semakin menurun sepanjang umur estimasi aset itu. Cara menghitung beban penyusutan yaitu dengan menggunakan persentase yang tetap dihitung dari nilai buku (harga perolehan- akumulasi penyusutan).

Sebuah mobil mulai dioperasikan untuk usaha pada tanggal 1 Januari 2012.Mobil tersebut diperoleh dengan harga Rp 165.000.000 dan ditaksir dapat dioperasikan untuk usaha selama 5 tahun.

Jika dalam metode garis lurus persentase penyusutan tiap tahun adalah: = 100% : umur ekonomis

= 100% : 5 = 20%

Karena dalam metode menurun berganda besarnya persentase penyusutan 2x dari persentase metode garis lurus maka besarnya persentase penyusutan metode menurun berganda adalah 40%.

Penyusutan = Persentase penyusutan x Harga buku aset tetap Penyusutan tahun 1 => 40% x 165.000.000 = Rp 66.000.000 Penyusutan tahun 2 => 40% x 99.000.000 = Rp 39.600.000 Penyusutan tahun 3 => 40% x 59.400.000 = Rp 23.760.000 Penyusutan tahun 4 => 40% x 35.640.000 = Rp 14.256.000 Penyusutan tahun 5 => 40% x 21.384.000 = Rp 8.553.600

3. Metode Jumlah Angka Tahun

n = lama penyusutan (umur ekonomis aset)

Sebuah mesin produksi dengan harga Rp 315.000.000 mulai digunakan untuk operasi perusahaan pada bulan Januari 2011. Umur penggunaan ditaksir selama 5 tahun dengan nilai residu Rp 15.000.000

Penyusutan tahun 1 =(5/15) x (315.000.000-15.000.000) = Rp 100.000.000 Penyusutan tahun 2 = (4/15) x (315.000.000-15.000.000) = Rp 80.000.000 Penyusutan tahun 3 = (3/15) x (315.000.000-15.000.000) = Rp 60.000.000 Penyusutan tahun 4 = (2/15) x (315.000.000-15.000.000) = Rp 40.000.000 Penyusutan tahun 5 = (1/15) x (315.000.000-15.000.000) = Rp 20.000.000

4. Metode Unit Produksi

Menurut metode ini besarnya penyusutan tiap periode akuntansi dihitung berdasarkan kapasitas produksi yang diperkirakan dapat dihasilkan oleh suatu aset.Sebuah mesin produksi dibeli dengan harga perolehan Rp 12.500.000 dengan Nilai Residu Rp 780.000, selama 4 tahun ditaksir akan menghasilkan 40.000 unit tahun pertama 1500 unit,

Penyusutan mesin perunit produk = Harga perolehan-Nilai residu Jumlah unit yang dihasilkan

= 12.500.000 -780.000 40.000

Penyusutan pertahun = penyusutan per unit x jumlah produk pertahun Tahun 1 => 293 x 15.000 = Rp 4.395.000

Tahun 2 => 293 x 10.000 = Rp 2.930.000 Tahun 3 => 293 x 8000 = Rp 2.344.000 Tahun 4 => 293 x 7000 = Rp 2.051.000

E.Penggantian Aset Tetap

Perusahaan mengambil suatu kebijakan terkait penggantian aset tetap dikarenakan aset tersebut tidak lagi dapat di pergunakan dalam kegiatan operasional perusahaan. Aset tetap yg sudah tidak dapat di pakai lagi dapat di tarik dari pemakaian dengan tiga cara, yaitu :

1. Dengan cara dibuang

Suatu aset tetap dibuang disebabkan aset tetap tersebut sudah tidak lagi berguna untuk perusahaan, disertai tidak lagi memiliki nilai residu atau nilai pasar.

2. Dengan cara Dijual

Aset tetap yang sudah tidak terpakai lagi dapat dijual dengan cara lelang.

3. Dengan cara ditukar dengan aset lain.

F. Pengertian Barang Milik Negara

Sebelum penulis membahas lebih lanjut mengenai barang milik negara, maka penulis akan menjelaskan terlebih dahulu defenisi dari barang milik negara. Barang milik negara merupakan bagian tak terpisahkan dari keuangan negara. Barang Milik Negara adalah semua barang yang dibeli atau diperoleh atas beban APBN atau berasal dari perolehan yang sah (Peraturan Pemerintah No.27 Tahun 2014 pasal 1). Dalam akuntansi pemerintahan Barang milik negara merupakan aset pemerintah pusat yang berwujud.

Barang dari perolehan lainnya yang sah meliputi :

1. Barang yang diperoleh dari hibah/sumbangan atau yang sejenisnya; 2. Barang yang diperoleh sebagai pelaksanaan dari perjanjian/kontrak; 3. Barang yang diperoleh berdasarkan ketentuan undang-undang; atau

4. Barang yang diperoleh berdasarkan putusan pengadilan yang telah memperoleh kekuatan hukum tetap.

Barang adalah bagian dari kekayaan negara yang merupakan satuan tertentu yang dapat dinilai/dihitung/diukur dan ditimbang, tidak termasuk uang dan surat berharga. Menurut Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara, Barang Milik Negara (BMN) adalah semua barang yang dibeli dan diperoleh atas beban APBN atau berasal dari perolehan lainnya yang sah.

Pengertian barang milik negara selain dari peraturan perundang-undangan juga dapat dijelaskan dari beberapa literatur buku atau sumber pustaka. Patricia P. Douglas (1991, 239) mendefinisikan pengertian barang milik negara sebagai

purpose including land, equipment, buildings and improvements, infrastructure

assets”. Robert J. Freeman dan Craig D. Shoulders (2003, 342) memberikan

pengertian barang milik negara sebagai berikut: “The GASB Codification defines general capital asset as all capital assets other than those accounted for in

proprietary funds or trust funds”. Kemudian Leon E. Hay, Ph.D., CPA. (1985,

149) memberikan definisi pada barang milik negara sebagai berikut: “General

fixed assets are acquired for the production of general governmental services,

however, not for the production of services that are sold”.

Barang Milik Negara memiliki jenis dan variasi yang sangat beragam, baik dalam hal tujuan perolehannya maupun masa manfaat yang diharapkan.Oleh karena itu, dalam perlakuan akuntansinya ada Barang Milik Negara yang dikategorinya sebagai aset lancar dan ada pula yang digolongan sebagai aset tetap bahkan aset lainnya. BMN yang dikategorikan sebagai aset lancar apabila diharapkan segera dipakai atau dimiliki untuk dijual dalam waktu 12(dua belas) bulan sejak tanggal pelaporan. BMN yang memenuhi kriteria ini diperlukan sebagai Persediaan.

Berdasarkan hal-hal tersebut diatas untuk Pengelolaan dan Pelaporan Barang Milik Negara terdapat 2 Klasifikasi Barang Milik Negara yang harus dilakukan pengelolaan dan pelaporan.

G.Jenis-jenis aset tetap yang menjadi Barang Milik Negara pada Kanwil Direktorat Jenderal Kekayaan Negara.

Berdasarkan hasil penelitian (survey) yang telah dilakukan oleh peneliti, Kantor Wilayah Direktorat Jenderal Kekayaan Negara Sumatera Utara memilikirincian aset tetap yang digolongkan berdasarkan jenis seperti disebutkan di bawahini :

1. Tanah

Tanah merupakan aset tetap yang memiliki dan digunakan selama kegiatanperusahaan masih berlangsung. Masa pemakaiannya tidak terbatas dan biasanya dijadikan tempat pendirian bangunan seperti kantor, gudang, lapangan parkir dan lainnya.

Kantor Wilayah Direktorat Jenderal Kekayaan Negara Sumatera Utara terletak di Jln. P. Diponegoro No. 30-A di Medan. Kantor Wilayah Direktorat Jenderal Kekayaan Negara Sumatera Utara memiliki luas tanah 1,734 m2

2. Gedung dan Bangunan

dengan nilai Rp. 13,373,050,000.

3. Mesin

Peralatan dan Mesin yang ada di Kantor Wilayah Direktorat Jenderal KekayaanNegara Sumatera Utara terdiridariMesin Ketik Manual

Langewagon (18-27 Inci), CCTV - Camera Control Television System,MesinAbsensi, Headmachine Besar, LCD Projector/Infocus, dan Mesin Jilid.

4. Kendaraan

Kendaraan yang ada di Kantor Wilayah Direktorat Jenderal KekayaanNegara Sumatera Utara terdiri dari Jeep, Mini Bus ( Penumpang 14 Orang Kebawah ), dan Sepeda Motor yang berfungsi sebagai sarana penunjang bagi pegawai dalam kepentingan instansi dan sebagai alat transportasi untuk mengantar surat keluar ke berbagai instansi pemerintahan dan non pemerintahan.

5. Peralatan/ Inventaris

Pada Kantor Wilayah Direktorat Jenderal Kekayaan Negara SumateraUtara peralatan terbagi kedalam 2 kategori, yakni peralatan administrasi untuk keperluan yang ditempatkan pada perkantoran dan peralatan yang digunakan dalam penyelenggaraan kegiatan di luar perkantoran.

golongan, bidang, kelompok, sub kelompok, sub-sub kelompok. Jika terdapat Barang Milik Negara (BMN) yang belum terdaftar pada ketentuan tersebut, agar menggunakan klasifikasi dan kode barang yang mendekati jenis dan atau fungsinya.

Dalam hal ini pada Kantor Wilayah Direktorat Jenderal Kekayaan Negara Sumatera Utara telah menggunakan metode diatas dan dapat dilihat pada pemberian kode mini bus seperti di bawah ini :

Mini Bus 3.02.01.02.003 Keterangan : 3. Alat Bergerak

02. Alat Angkutan

01. Alat Angkutan Darat Bermotor 02. Kendaraan Bermotor Penumpang

003. Mini Bus (penumpang 14 orang kebawah)

Laporan rincian per-sub kelompok Barang Milik Negara berupa aset tetap (Laporan barang kuasa pengguna tahunan gabungan intrakomptabel dan ekstrakomptabel rincian per sub-sub kelompok barang tahun anggaran 2017) yang ada pada Kantor Wilayah Direktorat Jenderal Kekayaan Negara Sumatera Utara dapat dilihat pada lampiran.

H.Asas-asas Pengelolaan Barang Milik Negara

1. Asas fungsional, yaitu pengambilan keputusan dan pemecahan masalah-masalah di bidang pengelolaan barang milik negara/daerah yang dilaksanakan oleh kuasa pengguna barang, pengguna barang, pengelola barang dan gubernur/bupati/walikota sesuai fungsi, wewenang, dan tanggung jawab masing-masing;

2. Asas kepastian hukum, yaitu pengelolaan barang milik negara/daerah harus dilaksanakan berdasarkan hukum dan peraturan perundang-undangan;

3. Asas transparansi, yaitu penyelenggaraan pengelolaan barang milik negara/daerah harus transparan terhadap hak masyarakat dalam memperoleh informasi yang benar;

4. Asas efisiensi, yaitu pengelolaan barang milik negara/daerah diarahkan agar barang milik negara/daerah digunakan sesuai batasan-batasan standar kebutuhan yang diperlukan dalam rangka menunjang penyelenggaraan tugas pokok dan fungsi pemerintahan secara optimal;

5. Asas akuntabilitas, yaitu setiap kegiatan pengelolaan barang milik negara/daerah harus dapat dipertanggungjawabkan kepada rakyat;

6. Asas kepastian nilai, yaitu pengelolaan barang milik negara/daerah harus didukung oleh adanya ketepatan jumlah dan nilai barang dalam rangka optimalisasi pemanfaatan dan pemindahtanganan barang milik negara/daerah serta penyusunan Neraca Pemerintah.

I. Prosedur atau Tata Cara Pengelolaan Barang Milik Negara berupa Aset Tetap

1. Perencanaan kebutuhan dan penganggaran; 2. Pengadaan;

3. Penggunaan; 4. Pemanfaatan;

5. Pengamanan dan pemeliharaan; 6. Penilaian;

7. Pemindahtanganan; 8. Pemusnahan; 9. Penghapusan; 10. Penatausahaan; dan

11. Pembinaan, Pengawasan, dan Pengendalian.

Berdasarkan peraturan pemerintah di atas didapat bahwa pada Peraturan Pemerintah Republik Indonesia Nomor 27 Tahun 2014 tentang pengelolaan Barang Milik Negara bahwa :

1. Pejabat Pengelola Barang Milik Negaradan Wewenangnya.

Pengelola barang adalah pejabat yang berwenang danbertanggungjawab menetapkan kebijakan dan pedoman serta melakukanpengelolaan barang milik negara/daerah.

Pejabat Pengelolaaan Barang Milik Negara adalah Menteri Keuangan ( Peraturan Pemerintah Republik Indonesia No. 27 Tahun 2014 pasal 4) yang mempunyai wewenang dan tanggung jawab sebagai berikut :

a. Merumuskan kebijakan, mengatur, dan menetapkan pedoman pengelolaan Barang Milik Negara;

c. Menetapkan status penguasaan dan Penggunaan Barang Milik Negara; d. Mengajukan usul Pemindahtanganan Barang Milik Negara berupa

tanah dan/atau bangunan yang memerlukan persetujuan Dewan Perwakilan Rakyat;

e. Memberikan keputusan atas usul PemindahtangananBarang Milik Negara yang berada pada Pengelola. Barang yang tidak memerlukan persetujuan Dewan Perwakilan Rakyat sepanjang dalam batas kewenangan Menteri Keuangan;

f. Memberikan pertimbangan dan meneruskan usul Pemindahtanganan Barang Milik Negara yang tidak memerlukan persetujuan Dewan Perwakilan Rakyat kepada Presiden;

g. MemberikanpersetujuanatasusulPemindahtanganan Barang Milik Negara yang berada pada Pengguna Barang yang tidak memerlukan persetujuan Dewan Perwakilan Rakyat sepanjang dalam batas kewenangan Menteri Keuangan;

h. MenetapkanPenggunaan,Pemanfaatan,atauPemindahtanganan Barang Milik Negara yang berada pada Pengelola Barang;

i. Memberikan persetujuan atas usul PemanfaatanBarang Milik Negara yang berada pada Pengguna Barang;

j. Memberikan persetujuan atas usul Pemusnahan danPenghapusan Barang Milik Negara;

k. Melakukan koordinasi dalam pelaksanaan Inventarisasi Barang Milik Negara dan menghimpun hasil Inventarisasi;

m. Melakukan pembinaan, pengawasan dan pengendalian atas pengelolaan Barang Milik Negara; dan

n. Menyusun dan mempersiapkan laporan rekapitulasi Barang Milik Negara/Daerah kepada Presiden, jika diperlukan.

2. Perencanaan dan Penganggaran.

Perencanaan Kebutuhan Barang Milik Negara disusun dengan memperhatikan kebutuhan pelaksanaan tugas dan fungsi Kementerian/Lembaga/satuan kerja perangkat daerah serta ketersediaan Barang MilikNegara yang ada( Peraturan Pemerintah Republik Indonesia No. 27 Tahun

2014 pasal 9 ayat 1).Perencanaan Kebutuhan sebagaimana dimaksud pada ayat

(1) meliputi perencanaan pengadaan, pemeliharaan, Pemanfaatan, Pemindahtanganan, dan Penghapusan Barang Milik Negara/Daerah.Perencanaan Kebutuhan sebagaimana dimaksud pada ayat (1) merupakan salah satu dasar bagi Kementerian/ Lembaga/satuan kerja perangkat daerah dalam pengusulan penyediaan anggaran untuk kebutuhan baru (new initiative) dan angka dasar (baseline) serta penyusunan rencana kerja dan anggaran.

Perencanaan Kebutuhan sebagaimana dimaksud pada ayat (1), kecuali untuk Penghapusan, berpedoman pada:

a. standar barang;

b. standar kebutuhan; dan/atau c. standar harga.

3. Pengadaan

Pengadaan Barang Milik Negara dilaksanakan berdasarkan prinsip efisien, efektif, transparan dan terbuka, bersaing, adil, dan akuntabel. Pelaksanaan pengadaan Barang Milik Negara dilakukan sesuai dengan ketentuan peraturan perundang-undangan, kecuali ditentukan lain dalam Peraturan Pemerintah ini.

4. Penggunaan

Menteri/Pimpinan Lembaga selaku pimpinan Kementerian/Lembaga adalah Pengguna Barang Milik Negara. Pengguna Barang Milik Negara berwenang dan bertanggung jawab:

a. menetapkan Kuasa Pengguna Barang dan menunjuk pejabat yang mengurus dan menyimpan Barang MilikNegara;

b. mengajukan rencana kebutuhan dan penganggaran Barang Milik Negara untuk Kementerian/Lembaga yang dipimpinnya;

c. melaksanakan pengadaan Barang Milik Negara sesuai dengan ketentuan peraturan perundang-undangan;

d. mengajukan permohonan penetapan status Penggunaan Barang Milik Negara yang berada dalam penguasaannya kepada Pengelola Barang; e. menggunakan Barang Milik Negara yang berada dalam penguasaannya

untuk kepentingan penyelenggaraan tugas dan fungsi Kementerian/Lembaga;

f. mengamankan dan memelihara Barang Milik Negara yang berada dalam penguasaannya;

h. mengajukan usul Pemindahtanganan Barang MilikNegara yang berada dalam penguasaannya kepada Pengelola Barang;

i. menyerahkan Barang Milik Negara yang tidak digunakan untuk kepentingan penyelenggaraan tugas dan fungsi Kementerian/Lembaga yang dipimpinnya dan tidak dimanfaatkan oleh Pihak Lain kepada Pengelola Barang;

j. mengajukan usul Pemusnahan dan PenghapusanBarang Milik Negara yang berada dalam penguasaannya kepada Pengelola Barang;

k. melakukan pembinaan, pengawasan, dan pengendalian atas Penggunaan Barang Milik Negara yang berada dalam penguasaannya;

l. melakukan pencatatan dan Inventarisasi Barang Milik m.Negara yang berada dalam penguasaannya; dan

n. menyusun dan menyampaikan laporan barang pengguna semesteran dan laporan barang pengguna tahunan yang berada dalam penguasaannya kepada Pengelola Barang.

Status Penggunaan Barang Milik Negara ditetapkan Pengelola Barang, penetapan status Penggunaan tidak dilakukan terhadap:

a. Barang Milik Negara berupa: 1) barang persediaan;

2) konstruksi dalam pengerjaan; atau

3) barang yang dari awal pengadaannya direncanakan untuk dihibahkan.

c. Barang Milik Negara lainnya yang ditetapkan lebih lanjut oleh Pengelola Barang;

Barang Milik Negara dapat dialihkan status penggunaannya dari Pengguna Barang kepada Pengguna Barang lainnya untuk penyelenggaraan tugas dan fungsi berdasarkan persetujuan Pengelola Barang.

5. Bentuk pemanfaatan Barang Milik Negara. Bentuk Pemanfaatan Barang Milik Negara berupa: a. Sewa;

Sewa Barang Milik Negara dilaksanakan oleh Pengelola Barang. Sewa Barang Milik Negara dilaksanakan terhadap Barang Milik Negara yang berada pada Pengelola Barang. Barang Milik Negara dapat disewakan kepadaPihak Lain.Jangka waktu Sewa Barang Milik Negara paling lama 5 (lima) tahun dan dapat diperpanjang.Jangka waktu Sewa Barang Milik Negara dapat lebih dari 5 (lima) tahun dan dapat diperpanjang untuk:

1) kerja sama infrastruktur;

2) kegiatan dengan karakteristik usaha yang memerlukan waktu sewa lebih dari 5 (lima) tahun; atau

3) ditentukan lain dalam Undang-Undang.

Formula tarif/besaran Sewa Barang Milik Negara selain tanah dan/atau bangunan ditetapkan oleh Pengguna Barang dengan persetujuan Pengelola Barang.

Sewa Barang Milik Negara dilaksanakan berdasarkan perjanjian, yang sekurang-kurangnya memuat:

1) para pihak yang terikat dalam perjanjian;

2) jenis, luas atau jumlah barang, besaran Sewa, dan jangka waktu; 3) tanggung jawab penyewa atas biaya operasional dan pemeliharaan

selama jangka waktu Sewa; dan 4) hak dan kewajiban para pihak.

Hasil Sewa Barang Milik Negara merupakan penerimaan negara dan seluruhnya wajib disetorkan ke rekening Kas Umum Negara. Penyetoran uang Sewa harus dilakukan sekaligus secara tunai paling lambat 2 (dua) hari kerja sebelum ditandatanganinya perjanjian Sewa Barang MilikNegara. Dikecualikan dari ketentuan penyetoran uang Sewa Barang Milik Negara untuk kerja sama infrastruktur dapat dilakukan secara bertahap dengan persetujuan Pengelola Barang.

b. Pinjam Pakai;

Pinjam Pakai dilaksanakan berdasarkan perjanjian yang sekurang-kurangnya memuat:

1) para pihak yang terikat dalam perjanjian;

2) jenis, luas atau jumlah barang yang dipinjamkan, dan jangka waktu; 3) tanggung jawab peminjam atas biaya operasional dan pemeliharaan

selama jangka waktu peminjaman; dan 4) hak dan kewajiban para pihak.

c. Kerja Sama Pemanfaatan;

Kerja Sama Pemanfaatan Barang Milik Negara dengan Pihak Lain dilaksanakan dalam rangka:

1) mengoptimalkan daya guna dan hasil guna Barang Milik Negara 2) meningkatkan penerimaan negara/pendapatan daerah.

Kerja Sama Pemanfaatan Barang Milik Negara/Daerah dilaksanakan terhadap:

1) Barang Milik Negara yang berada pada PengelolaBarang; 2) Barang Milik Negara yang berada pada Pengguna Barang.

Kerja Sama Pemanfaatan atas Barang Milik Negara dilaksanakan oleh Pengelola Barang.Kerja Sama Pemanfaatan atas Barang Milik Negara/ Daerah dilaksanakan dengan ketentuan tidak tersedia atau tidak cukup tersedia dana dalam Anggaran Pendapatan dan Belanja Negara untuk memenuhi biaya operasional, pemeliharaan, dan/atau perbaikan yang diperlukan terhadap BarangMilik Negara tersebut.

penunjukan langsung. Penunjukan langsung mitra Kerja Sama Pemanfaatan atas Barang Milik Negara/ yang bersifat khusus dilakukan oleh Pengguna Barang terhadap BadanUsaha Milik Negara yang memiliki bidang dan/atau wilayah kerja tertentu sesuai ketentuan peraturan perundang-undangan.

Mitra Kerja Sama Pemanfaatan harus membayar kontribusi tetap setiap tahun selama jangka waktu pengoperasian yang telah ditetapkan dan pembagian keuntungan hasil Kerja Sama Pemanfaatan ke rekening Kas Umum Negara. Besaran pembayaran kontribusi tetap dan pembagian keuntungan hasil Kerja Sama Pemanfaatan ditetapkan dari hasil perhitungan tim yang dibentuk oleh Pengelola Barang, untuk Barang Milik Negara pada Pengelola Barang dan Barang Milik Negara berupa tanah dan/atau bangunan serta sebagian tanah dan/atau bangunan yang berada pada Pengguna Barang.

Pengguna Barang dan dapat melibatkan Pengelola Barang, untuk Barang Milik Negara selain tanah dan/atau bangunan yang berada pada Pengguna Barang. Besaran pembayaran kontribusi tetap dan pembagian keuntungan hasil Kerja Sama Pemanfaatan harus mendapat persetujuan Pengelola Barang. Dalam Kerja Sama Pemanfaatan Barang MilikNegara berupa tanah dan/atau bangunan, sebagian kontribusi tetap dan pembagian keuntungannya dapat berupa bangunan beserta fasilitasnya yang dibangun dalam satu kesatuan perencanaan tetapi tidak termasuk sebagai objekKerja Sama Pemanfaatan.

(sepuluh persen) dari total penerimaan kontribusi tetap dan pembagian keuntungan selama masa Kerja Sama Pemanfaatan. Bangunan yang dibangun dengan biaya sebagian kontribusi tetap dan pembagian keuntungan dari awal pengadaannya merupakan Barang Milik Negara

Selama jangka waktu pengoperasian, mitra KerjaSama Pemanfaatan dilarang menjaminkan atau menggadaikan Barang Milik Negara yang menjadi objek Kerja Sama Pemanfaatan danjangka waktu Kerja Sama Pemanfaatan paling lama 30 (tiga puluh) tahun sejak perjanjian ditandatangani dan dapat diperpanjang.

Semua biaya persiapan Kerja Sama Pemanfaatan yang terjadi setelah ditetapkannya mitra Kerja Sama. Pemanfaatan dan biaya pelaksanaan Kerja Sama Pemanfaatan menjadi beban mitra Kerja Sama Pemanfaatan.Ketentuan mengenai jangka waktu tidak berlaku dalam halKerja Sama Pemanfaatan atas Barang Milik Negara untuk penyediaan infrastruktur berupa:

1) infrastruktur transportasi meliputi pelabuhan laut, sungai dan/atau danau, bandar udara, terminal, dan/atau jaringan rel dan/atau stasiun kereta api;

2) infrastruktur jalan meliputi jalan jalur khusus, jalan tol, dan/atau jembatan tol;

3) infrastruktur sumber daya air meliputi saluran pembawa air baku dan/atau waduk/bendungan;

5) infrastruktur air limbah meliputi instalasi pengolah air limbah, jaringan pengumpul dan/atau jaringan utama, dan/atau sarana persampahan yang meliputi pengangkut dan/atau tempat pembuangan;

6) infrastruktur telekomunikasi meliputi jaringan telekomunikasi;

7) infrastruktur ketenagalistrikan meliputi pembangkit, transmisi, distribusi dan/atau instalasi tenaga listrik; dan/atau

8) infrastruktur minyak dan/atau gas bumi meliputi instalasi pengolahan, penyimpanan, pengangkutan, transmisi, dan/atau distribusi minyak dan/atau gas bumi.

Jangka waktu Kerja Sama Pemanfaatan atas Barang Milik Negara untuk penyediaan infrastruktur paling lama 50 (lima puluh) tahun sejak perjanjian ditandatangani dan dapat diperpanjang.Dalam hal mitra Kerja Sama Pemanfaatan atas Barang Milik Negara untuk penyediaan infrastruktur berbentuk Badan Usaha Milik Negara kontribusi tetap dan pembagian keuntungan dapat ditetapkan paling tinggi sebesar 70% (tujuh puluh persen) dari hasil perhitungan . Besaran kontribusi tetap dan pembagian keuntungan ditetapkan olehMenteri Keuangan atau pejabat yang ditunjuk MenteriKeuangan.

d. Bangun Guna Serah atau Bangun Serah Guna;

Pendapatan dan Belanja Negara untuk penyediaan bangunan dan fasilitas tersebut.

Bangun Guna Serah atau Bangun Serah Guna Barang Milik Negara dilaksanakan oleh Pengelola Barang.Barang Milik Negara berupa tanah yang status penggunaannya ada pada Pengguna Barang dan telah direncanakan untuk penyelenggaraan tugas dan fungsiPengguna Barang yang bersangkutan, dapat dilakukanBangun Guna Serah atau Bangun Serah Guna setelah terlebih dahulu diserahkan kepada Pengelola Barang. Bangun Guna Serah atau Bangun Serah Guna dilaksanakan

olehPengelola Barang dengan mengikutsertakan PenggunaBarang sesuai tugas dan fungsinya.Penetapan status Penggunaan Barang Milik Negara sebagai hasil dari pelaksanaan Bangun Guna Serah atau Bangun Serah Guna dilaksanakan oleh Pengelola Barang dalam rangka penyelenggaraan tugas dan fungsi Kementerian/ Lembaga terkait atau Jangka waktu Bangun Guna Serah atau Bangun Serah Guna paling lama 30 (tiga puluh) tahun sejak perjanjian ditandatangani.

Bangun Guna Serah atau Bangun Serah Guna, hasil Bangun Guna Serah yang digunakan langsung untuk penyelenggaraan tugas dan fungsiPemerintah Pusat, dan Hasil Bangun Serah Guna

Dalam jangka waktu pengoperasian, hasil Bangun Guna Serah atau Bangun Serah Guna harus digunakan langsung untuk penyelenggaraan tugas dan fungsiPemerintah Pusat paling sedikit 10% (sepuluh persen).Bangun Guna Serah atau Bangun Serah Guna dilaksanakan berdasarkan perjanjian yang sekurang-kurangnya memuat:

1) para pihak yang terikat dalam perjanjian;

2) objek Bangun Guna Serah atau Bangun Serah Guna;

3) jangka waktu Bangun Guna Serah atau Bangun Serah Guna; dan 4) hak dan kewajiban para pihak yang terikat dalam perjanjian.

Izin mendirikan bangunan dalam rangka Bangun Guna Serah atau Bangun Serah Guna harus diatasnamakan Pemerintah Republik Indonesia. Semua biaya persiapan Bangun Guna Serah atauBangun Serah Guna yang terjadi setelah ditetapkannya mitra Bangun Guna Serah atau Bangun Serah Guna dan biaya pelaksanaan Bangun Guna Serah atau Bangun Serah Guna menjadi beban mitra yang bersangkutan.

Gubernur/Bupati/Walikota pada akhir jangka waktu pengoperasian, setelah dilakukan audit oleh aparat pengawasan intern Pemerintah.

Bangun Serah Guna Barang Milik Negara dilaksanakan dengan tata cara: 1) mitra Bangun Serah Guna harus menyerahkan objek Bangun Serah

Guna kepada Pengelola Barang setelah selesainya pembangunan; 2) hasil Bangun Serah Guna yang diserahkan kepada Pengelola Barang

ditetapkan sebagai Barang Milik Negara;

3) mitra Bangun Serah Guna dapat mendayagunakan Barang Milik Negara sesuai jangka waktu yang ditetapkan dalam perjanjian; dan 4) setelah jangka waktu pendayagunaan berakhir, objekBangun Serah

Guna terlebih dahulu diaudit oleh aparat pengawasan intern Pemerintah sebelum penggunaannya ditetapkan oleh Pengelola Barang.

e. Kerja Sama Penyediaan Infrastruktur.

Kerja Sama Penyediaan Infrastruktur atas Barang Milik Negara dilaksanakan terhadap:

1) Barang Milik Negara berupa tanah dan/atau bangunan pada Pengelola Barang/Pengguna Barang;

2) Barang Milik Negara berupa sebagian tanah dan/atau bangunan yang masih digunakan olehPengguna Barang; atau

3) Barang Milik Negara/Daerah selain tanah dan/atau bangunan.

Penyediaan Infrastruktur atas Barang Milik Negara pada Pengguna Barang dilaksanakan oleh Pengguna Barang dengan persetujuan Pengelola Barang.

Kerja Sama Penyediaan Infrastruktur atas Barang MilikNegara dilakukan antara Pemerintah dan Badan Usaha.Badan Usaha adalah badan usaha yang berbentuk:

1) perseroan terbatas;

2) Badan Usaha Milik Negara;

3) Badan Usaha Milik Daerah; dan/atau 4) koperasi.

Jangka waktu Kerja Sama Penyediaan Infrastruktur paling lama 50 (lima puluh) tahun dan dapat diperpanjang.Penetapan mitra Kerja Sama Penyediaan Infrastruktur dilaksanakan sesuai ketentuan peraturan perundang-undangan.Mitra Kerja Sama Penyediaan Infrastruktur yang telah ditetapkan, selama jangka waktu Kerja Sama PenyediaanInfrastruktur:

1) dilarang menjaminkan, menggadaikan, atau memindahtangankan Barang Milik Negara yang menjadi objek Kerja Sama PenyediaanInfrastruktur;

2) wajib memelihara objek Kerja Sama PenyediaanInfrastruktur dan barang hasil Kerja Sama Penyediaan Infrastruktur; dan

Pembagian kelebihan keuntungan disetorkan ke Kas Umum Negara.Formula dan/atau besaran pembagian kelebihan keuntungan ditetapkan oleh Pengelola Barang. Mitra Kerja Sama Penyediaan Infrastruktur harus menyerahkan objek Kerja Sama Penyediaan Infrastruktur dan barang hasil Kerja Sama Penyediaan Infrastruktur kepada Pemerintah pada saat berakhirnya jangka waktuKerja Sama Penyediaan Infrastruktur sesuai perjanjian.

Barang hasil Kerja Sama Penyediaan Infrastruktur menjadi Barang Milik Negara sejak diserahkan kepada Pemerintah sesuai perjanjian.Tender sebagaimana dimaksud dilakukan dengan tata cara:

1) rencana tender diumumkan di media massa nasional;

2) tender dapat dilanjutkan pelaksanaannya sepanjang terdapat paling sedikit 3 (tiga) peserta calon mitra yang memasukkan penawaran;

3) dalam hal calon mitra yang memasukkan penawaran kurang dari 3 (tiga) peserta, dilakukan pengumuman ulang di media massa nasional; dan

4) dalam hal setelah pengumuman ulang.

6. Pengamanan dan Pemeliharaan a. Pengamanan

Pengamanan Barang Milik Negara/Daerah sebagaimana dimaksud pada Peraturan Pemerintah No. 27 Tahun 2014 Pasal 42 ayat (1) meliputi pengamanan administrasi, pengamanan fisik, dan pengamanan hukum.

1) Barang Milik Negara berupa tanah harus disertipikatkan atas nama Pemerintah Republik Indonesia yang bersangkutan.

2) Barang Milik Negara berupa bangunan harus dilengkapi dengan bukti kepemilikan atas nama Pemerintah Republik Indonesia yang bersangkutan. 3) Barang Milik Negara selain tanah dan/atau bangunan harus dilengkapi

dengan bukti kepemilikan atas nama Pengguna Barang.

Bukti kepemilikan Barang Milik Negara wajib disimpan dengan tertib dan aman.Penyimpanan bukti kepemilikan Barang Milik Negara berupa tanah dan/atau bangunan dilakukan oleh Pengelola Barang.Penyimpanan bukti kepemilikan Barang Milik Negara selain tanah dan/atau bangunan dilakukan oleh Pengguna Barang/Kuasa Pengguna Barang.

b. Pemeliharaan

Pengelola Barang, Pengguna Barang, atau KuasaPengguna Barang bertanggung jawab atas pemeliharaan Barang Milik Negara yang berada di bawah penguasaannya.Pemeliharaan berpedoman pada Daftar Kebutuhan Pemeliharaan Barang.

Biaya pemeliharaan Barang Milik Negara dibebankan pada Anggaran Pendapatan dan Belanja Negara.Dalam hal Barang Milik Negara dilakukanPemanfaatan dengan Pihak Lain, biaya pemeliharaan menjadi tanggung jawab sepenuhnya dari penyewa, peminjam, mitra Kerja Sama Pemanfaatan, mitra Bangun Guna Serah/Bangun Serah Guna, atau mitra Kerja Sama Penyediaan Infrastruktur.

Kuasa Pengguna Barang wajib membuat Daftar HasilPemeliharaan Barang yang berada dalam kewenangannya dan melaporkan secara tertulis Daftar Hasil Pemeliharaan Barang tersebut kepada Pengguna Barang secara berkala.Pengguna Barang atau pejabat yang ditunjuk meneliti laporan dan menyusun daftar hasil pemeliharaan barang yang dilakukan dalam 1 (satu) Tahun Anggaran sebagai bahan untuk melakukan evaluasi mengenai efisiensi pemeliharaan Barang Milik Negara.

7. Penilaian

Penilaian Barang Milik Negara dilakukan dalam rangka penyusunan neraca Pemerintah Pusat, Pemanfaatan, atau Pemindahtanganan, kecuali dalam hal untuk:

Penetapan nilai Barang Milik Negara dalam rangka penyusunan neraca Pemerintah Pusat dilakukan dengan berpedoman pada Standar Akuntansi Pemerintahan (SAP).Penilaian Barang Milik Negara berupa tanah dan/atau bangunan dalam rangka Pemanfaatan atauPemindahtanganan dilakukan oleh:

a. Penilai Pemerintah; atau

b. Penilai Publik yang ditetapkan oleh Pengelola Barang.

Penilaian Barang Milik Negara dilaksanakan untuk mendapatkan nilai wajar sesuai dengan ketentuan peraturan perundang-undangan.Dikecualikan dari ketentuan bagi Penjualan Barang Milik Negara berupa tanah yang diperlukan untuk pembangunan rumah susun sederhana.

Nilai jual Barang Milik Negara ditetapkan oleh Menteri Keuangan berdasarkan perhitungan yang ditetapkan oleh MenteriPekerjaan Umum.Penilaian Barang Milik Negara selain tanah dan/atau bangunan dalam rangka Pemanfaatan atau Pemindahtanganan dilakukan oleh tim yang ditetapkan oleh Pengguna Barang, dan dapat melibatkan Penilai yang ditetapkan oleh Pengguna Barang.Dalam hal Penilaian dilakukan oleh Pengguna Barang tanpa melibatkanPenilai,makahasilPenilaianBarangMilikNegara hanya merupakan nilai taksiran.

8. Pemindahtanganan

Barang Milik Negara yang tidak diperlukan bagi penyelenggaraan tugas pemerintahan negara dapat dipindahtangankan.Pemindahtanganan Barang Milik Negara) dilakukan dengan cara:

a. Penjualan; b. Tukar Menukar; c. Hibah; atau

d. Penyertaan Modal Pemerintah Pusat.

Pemindahtanganan Barang Milik Negara sebagaimana dimaksud dalam Pasal 54 untuk:

a. tanah dan/atau bangunan; atau

b. selain tanah dan/atau bangunan yang bernilai lebih dari Rp100.000.000.000,00 (seratus miliar rupiah);dilakukan setela

mendapat persetujuan DewanPerwakilan Rakyat.

Pemindahtanganan Barang Milik Negara berupa tanah dan/atau bangunan tidak memerlukan persetujuan Dewan Perwakilan Rakyat/Dewan Perwakilan Rakyat Daerah, apabila:

a. sudah tidak sesuai dengan tata ruang wilayah atau penataan kota;

b. harus dihapuskan karena anggaran untuk bangunan pengganti sudah disediakan dalam dokumen penganggaran;

c. diperuntukkan bagi pegawai negeri;

d. diperuntukkan bagi kepentingan umum; atau

perundang-undangan, yang jika status kepemilikannya dipertahankan tidak layak secara ekonomis.

Usul untuk memperoleh persetujuan Dewan Perwakilan Rakyat diajukan oleh Pengelola Barang.Pemindahtanganan Barang Milik Negara berupa tanah dan/atau bangunandilaksanakan dengan ketentuan:

a. untuk tanah dan/atau bangunan yang berada pada Pengelola Barang dengan nilai lebih dari Rp10.000.000.000,00 (sepuluh miliar rupiah) dilakukan oleh Pengelola Barang setelah mendapat persetujuan Presiden; b. untuk tanah dan/atau bangunan yang berada pada Pengguna Barang

dengan nilai lebih dariRp10.000.000.000,00 (sepuluh miliar rupiah) dilakukan oleh Pengguna Barang setelah mendapat persetujuan Presiden; c. untuk tanah dan/atau bangunan yang berada pada Pengelola Barang

dengan nilai sampai dengan Rp10.000.000.000,00 (sepuluh miliar rupiah) dilakukan oleh Pengelola Barang; atau

d. untuk tanah dan/atau bangunan yang berada pada Pengguna Barang dengan nilai sampai denganRp10.000.000.000,00 (sepuluh miliar rupiah) dilakukan oleh Pengguna Barang setelah mendapat persetujuan Pengelola Barang.

Pemindahtanganan Barang Milik Negara selain tanah dan/atau bangunan dilaksanakan dengan ketentuan:

b. untuk Barang Milik Negara yang berada padaPengguna Barang dengannilai lebih dariRp100.000.000.000,00 (seratus miliar rupiah) dilakukan oleh Pengguna Barang setelah mendapat persetujuan Dewan Perwakilan Rakyat;

c. untuk Barang Milik Negara yang berada pada Pengelola Barang dengan nilai lebih dariRp10.000.000.000,00 (sepuluh miliar rupiah) sampai dengan Rp100.000.000.000,00 (seratus miliar rupiah) dilakukan oleh Pengelola Barang setelah mendapat persetujuan Presiden;

d. untuk Barang Milik Negara yang berada pada Pengguna Barang dengan nilai lebih dari Rp10.000.000.000,00 (sepuluh miliar rupiah) sampai dengan Rp100.000.000.000,00 (seratus miliar rupiah) dilakukan oleh Pengguna Barang setelah mendapat persetujuan Presiden;

e. untuk Barang Milik Negara yang berada padaPengelola Barang dengan nilai sampai denganRp10.000.000.000,00 (sepuluh miliar rupiah) dilakukan oleh Pengelola Barang; atau

f. untuk Barang Milik Negara yang berada pada Pengguna Barang dengan nilai sampai denganRp10.000.000.000,00 (sepuluh miliar rupiah) dilakukan oleh Pengguna Barang setelah mendapat persetujuan Pengelola Barang.

Usul untuk memperoleh persetujuan Presiden diajuka n oleh Pengelola Barang.Penjualan Barang Milik Negara dilakukan secara lelang, kecuali dalam hal tertentu.Pengecualian dalam hal tertentu meliputi:

a. Barang Milik Negara yang bersifat khusus;

Penentuan nilai dalam rangka Penjualan Barang Milik Negara secara lelang dilakukan dengan memperhitungkan faktor penyesuaian.Nilai merupakan batasan terendah yang disampaikan kepadaPengelola Barang/Pengguna Barang, Ketentuan mengenai tata cara Penjualan Barang MilikNegara yang bersifat khusus diatur dengan PeraturanMenteri Keuangan.Hasil Penjualan Barang Milik Negara wajib disetor seluruhnya ke rekening Kas Umum Negara sebagai penerimaan negara.Tukar Menukar Barang Milik Negara dilaksanakan dengan pertimbangan:

a. untuk memenuhi kebutuhan operasional penyelenggaraan pemerintahan; b. untuk optimalisasi Barang Milik Negara; dan

c. tidak tersedia dana dalam Anggaran Pendapatan danBelanja Negara. Tukar Menukar Barang Milik Negara dapat dilakukan dengan pihak:

a. Pemerintah Daerah;

b. Badan Usaha Milik Negara/Daerah atau badan hukum lainnya yang dimiliki Negara;

c. swasta; atau

d. Pemerintah Negara lain. Tukar Menukar dapat berupa:

a. tanah dan/atau bangunan:

1) yang berada pada Pengelola Barang, untuk Barang Milik Negara; atau 2) yang telah diserahkan kepada Gubernur/Bupati/ Walikota, untuk

Barang Milik Daerah;

Penetapan Barang Milik Negara berupa tanah dan/atau bangunan yang akan dipertukarkan dilakukan oleh Pengelola Barang. Tukar Menukar dilaksanakan oleh Pengelola Barang. Tukar Menukar dilaksanakan oleh Pengguna Barang setelah mendapat persetujuanPengelola Barang. Tukar Menukar dilaksanakan oleh:

a. Pengelola Barang, untuk Barang Milik Negara yang berada pada Pengelola Barang.

b. Pengguna Barang setelah mendapat persetujuan Pengelola Barang, untuk Barang Milik Negara yang berada pada Pengguna Barang.

Tukar Menukar Barang Milik Negara dilaksanakan dengan tata caraPengelola Barang:

a. Pengelola Barang mengkaji perlunya Tukar Menukar Barang Milik Negara dari aspek teknis, ekonomis, dan yuridis;

b. apabila memenuhi syarat sesuai dengan ketentuan peraturan perundang-undangan, Pengelola Barang dapat menetapkan Barang Milik Negara yang akan dipertukarkan sesuai batas kewenangannya;

c. Tukar Menukar Barang Milik Negara dilaksanakan melalui proses persetujuan dengan berpedoman pada ketentuan); dan

d. pelaksanaan serah terima barang yang dilepas dan barang pengganti harus dituangkan dalam berita acara serah terima barang.

Tukar Menukar Barang Milik Negara dilaksanakan dengan tata caraPengguna Barang setelah mendapat persetujuan Pengelola Barang:

b. Pengelola Barang meneliti dan mengkaji pertimbangan perlunya Tukar Menukar Barang Milik Negara tersebut dari aspek teknis, ekonomis, dan yuridis;

c. apabila memenuhi syarat sesuai dengan ketentuan peraturan perundang-undangan, Pengelola Barang dapat menyetujui usul Tukar Menukar Barang Milik Negara yang diajukan oleh Pengguna Barang sesuai batas kewenangannya;

d. Pengguna Barang melaksanakan Tukar Menukar dengan berpedoman pada persetujuan Pengelola Barang; dan

e. pelaksanaan serah terima barang yang dilepas dan barang pengganti harus dituangkan dalam berita acara serah terima barang.

Hibah Barang Milik Negara dilakukan dengan pertimbangan untuk kepentingan sosial, budaya, keagamaan, kemanusiaan, pendidikan yang bersifat non komersial, dan penyelenggaraan pemerintahan negara.Hibah harus memenuhi syarat:

a. bukan merupakan barang rahasia negara;

b. bukan merupakan barang yang menguasai hajat hidup orang banyak; dan c. tidak diperlukan dalam penyelenggaraan tugas dan fungsi dan

penyelenggaraan pemerintahan negara/daerah.

a. tanah dan/atau bangunan:

1) yang berada pada Pengelola Barang;

b. tanah dan/atau bangunan yang berada pada Pengguna Barang; atau c. selain tanah dan/atau bangunan.

Penetapan Barang Milik Negara berupa tanah dan/atau bangunan yang akan dihibahkan dilakukan oleh Pengelola Barang. Hibah dilaksanakan oleh Pengelola Barang. Hibah sebagaimana dimaksud pada ayat (1) huruf b dilaksanakan oleh Pengguna Barang setelah mendapat persetujuan Pengelola Barang.

Penyertaan Modal Pemerintah Pusat atas BarangMilik Negara dilakukan dalam rangka pendirian, memperbaiki struktur permodalan dan/atau meningkatkan kapasitas usaha Badan Usaha Milik Negara atau badan hukum lainnya yang dimiliki negara sesuai dengan ketentuan peraturan perundang-undangan.Penyertaan Modal Pemerintah Pusat atas Barang Milik Negara dapat berupa:

a. tanah dan/atau bangunan yang telah diserahkan kepada Pengelola Barang b. tanah dan/atau bangunan pada Pengguna Barang; atau

c. Barang Milik Negara selain tanah dan/atau bangunan.

Ketentuan lebih lanjut mengenai tata cara pelaksanaan Pemindahtanganan Barang Milik Negara diatur dengan Peraturan Menteri Keuangan.

9. Pemusnahan

Pemusnahan Barang Milik Negara/Daerah dilakukan dalam hal:

b. terdapat alasan lain sesuai dengan ketentuan peraturan perundang-undangan.

Pemusnahan dilaksanakan oleh Pengguna Barang setelah mendapat persetujuanPengelola Barang. Pelaksanaan Pemusnahan dituangkan dalam berita acara dan dilaporkan kepada Pengelola Barang. Pemusnahan dilakukan dengan cara dibakar, dihancurkan, ditimbun, ditenggelamkan atau cara lain sesuai dengan ketentuan Peraturan Perundang-undangan.Ketentuanlebihlanjutmengenai tata carapelaksanaanPemusnahan Barang Milik Negara diatur dengan PeraturanMenteri Keuangan.

10. Penghapusan

Penghapusan meliputi:

a. Penghapusan dari Daftar Barang Pengguna dan/atauDaftar Barang Kuasa Pengguna; dan

b. Penghapusan dari Daftar Barang Milik Negara.

Penghapusan dari Daftar Barang Pengguna dan/atau Daftar Barang Kuasa Pengguna, dilakukan dalam hal BarangMilik Negara sudah tidak berada dalam penguasaan Pengguna Barang dan/atau KuasaPengguna Barang.Penghapusan dilakukan dengan menerbitkan keputusan Penghapusan dari Pengguna Barang setelah mendapat persetujuan dariPengelola Barang

Dikecualikan dari ketentuan mendapat persetujuan Penghapusan dari Pengelola Barang, untuk Barang Milik Negara yang dihapuskan karena:

Pelaksanaan Penghapusan Barang Milik Negara dilaporkan kepada Pengelola Barang.Penghapusan dari Daftar Barang Milik Negara dilakukan dalam hal Barang Milik Negara tersebut sudah beralih kepemilikannya, terjadi Pemusnahan, atau karena sebab lain.

Penghapusan dilakukan:

a. berdasarkan keputusan dan/atau laporan Penghapusan dari Pengguna Barang, untuk Barang Milik Negara/Daerah yang berada pada Pengguna Barang;

b. berdasarkan keputusan Pengelola Barang, untukBarang Milik Negara yang berada pada Pengelola Barang; atau

c. berdasarkan keputusan Gubernur/Bupati/Walikota, untuk Barang Milik Daerah yang berada padaPengelola Barang.

11. Penatausahaan a. Pembukuan

Pengelola Barang harus melakukan pendaftaran dan pencatatan Barang Milik Negara yang berada di bawah penguasaannya ke dalam Daftar Barang Pengelola menurut penggolongan dan kodefikasi barang.Pengguna Barang/Kuasa Pengguna Barang harus melakukan pendaftaran dan pencatatan Barang MilikNegara yang status penggunaannya berada padaPengguna Barang/Kuasa Pengguna Barang ke dalam Daftar Barang Pengguna/Daftar Barang Kuasa Pengguna menurut penggolongan dan kodefikasi barang.

dan Daftar Barang Pengelola menurut penggolongan dan kodefikasi barang.Penggolongan dan kodefikasi Barang Milik Negara ditetapkan oleh Menteri Keuangan.

b. Inventarisasi

Pengguna Barang melakukan Inventarisasi Barang MilikNegara paling sedikit 1 (satu) kali dalam 5 (lima) tahun.Dalam hal Barang Milik Negara berupa persediaan dan konstruksi dalam pengerjaan, Inventarisasi dilakukan oleh Pengguna Barang setiap tahun.Pengguna Barang menyampaikan laporan hasil Inventarisasi kepada Pengelola Barang paling lama 3 (tiga) bulan setelah selesainya Inventarisasi.

PengelolaBarangmelakukanInventarisasiBarangMilikNegara berupa tanah dan/atau bangunan yang berada dalam penguasaannya paling sedikit 1 (satu) kali dalam 5 (lima) tahun.

c. Pelaporan

Kuasa Pengguna Barang harus menyusun LaporanBarang Kuasa Pengguna Semesteran dan Tahunan sebagai bahan untuk menyusun neraca satuan kerja untuk disampaikan kepada Pengguna Barang.Pengguna Barang menghimpun Laporan Barang KuasaPengguna Semesteran dan Tahunan sebagai bahan penyusunan Laporan Barang Pengguna Semesteran dan Tahunan.

Laporan Barang Milik Negara. Laporan Barang Milik Negaradigunakan sebagai bahan untuk menyusun neraca Pemerintah Pusat/Pemerintah Daerah.

Ketentuan lebih lanjut mengenai tata cara pelaksanaan pembukuan, Inventarisasi, dan pelaporan Barang Milik Negara diatur dengan Peraturan Menteri Keuangan.Ketentuan lebih lanjut mengenai tata cara pelaksanaan pembukuan, Inventarisasi, dan pelaporan Barang Milik Daerah diatur dengan Peraturan Menteri Dalam Negeri.

12. Pembinaan, Pengawasan dan pengendalian a. Pembinaan

Menteri Keuangan melakukan pembinaan pengelolaan Barang Milik Negara dan menetapkan kebijakan pengelolaan Barang Milik Negara.Kebijakan terdiri atas kebijakan umum Barang Milik Negara dan/atau kebijakan teknis Barang Milik Negara.

Menteri Dalam Negeri melakukan pembinaan pengelolaanBarang Milik Daerah dan menetapkan kebijakan sesuai dengan kebijakan umum.

b. Pengawasan dan Pengendalian

Pengawasan dan Pengendalian Barang Milik Negara dilakukan oleh: 1) Pengguna Barang melalui pemantauan dan penertiban; dan/atau 2) Pengelola Barang melalui pemantauan dan investigasi.

dilaksanakan oleh Kuasa Pengguna Barang.Pengguna Barang dan Kuasa Pengguna Barang dapat meminta aparat pengawasan intern Pemerintah untuk melakukan audit tindak lanjut hasil pemantauan dan penertiban.

Pengguna Barang dan Kuasa Pengguna Barang menindaklanjuti hasil audit sesuai dengan ketentuan peraturan perundang-undangan.Pengguna Barang menetapkan indikator kinerja di bidang pengelolaan Barang Milik Negara pada unit yang membidangi pengelolaan Barang Milik Negara.Pengelola Barang melakukan pemantauan dan investigasi atas pelaksanaan Penggunaan, Pemanfaatan, danPemindahtanganan Barang Milik Negara, dalam rangka penertiban Penggunaan, Pemanfaatan, danPemindahtanganan Barang Milik Negara sesuai dengan ketentuan peraturan perundang-undangan.

Pemantauan dan investigasi dapat ditindaklanjuti oleh Pengelola Barang dengan meminta aparat pengawasan intern Pemerintah untuk melakukan audit atas pelaksanaan Penggunaan,Pemanfaatan, dan Pemindahtanganan Barang Milik Negara.

BAB IV

KESIMPULAN DAN SARAN

A.Kesimpulan

Adapun beberapa kesimpulan yang dapat diambil berdasarkan pembahasan yang telah dilakukan, yaitu sebagai berikut :

1. Pengelolaan aset tetap (Barang Milik Negara) pada Kantor Wilayah Direktorat Jenderal Kekayaan Negara (Kanwil DJKN) Sumatera Utara sudah berjalan dengan baik, mulai dalam pendataan jumlah aset tetap (Barang Milik Negara) yang dimiliki serta sistem dan prosedur dalam pengelolaan aset tetap (Barang Milik Negara) sudah berjalan sebagai mana mestinya.

2. Dalam implementasi pengelolaan aset tetap (Barang Milik Negara) pada Kantor Wilayah Direrktorat Jenderal Kekayaan Negara (Kanwil DJKN) Sumatera Utara sudah berjalan secara optimal sebagaimana yang diatur dalam peraturan perundang-undangan.

B. Saran

Berdasarkan hasil penelitian penulis dapat memberikan saran-saran, adapun saran-saran yang penulis sampaikan adalah sebagai berikut :

harus di tingkatkan agar aset tetap (Barang Milik Negara) tersebut dapat lebih bermanfaat.

(2) Bagi Kantor Wilayah Direktorat Jenderal Kekayaan Negara (Kanwil DJKN), pengelolaan aset tetap (Barang Milik Negara) dengan baik merupakan suatu nilai tambah dan citra yang baik dalam mengedepankan efektif, efisiensi, transparan dan akuntabel dalam pengelolaannya.