BAB II

TINJAUAN PUSTAKA

2.1. Tinjauan Teoritis

2.1.1. Laporan Keuangan

Laporan keuangan adalah suatu penyajian terstruktur dari posisi keuangan dan kinerja keuangan suatu entitas. Tujuan laporan keuangan adalah untuk memberikan informasi mengenai posisi keuangan, kinerja keuangan, dan arus kas entitas yang bermanfaat bagi sebagian besar kalangan pengguna laporan keuangan dalam pengambilan keputusan. Laporan keuangan juga menunjukkan hasil pertanggungjawaban manajemen atas penggunaan sumber daya perusahaan.

Laporan keuangan disusun berdasarkan standar akuntansi dan pelaporan keuangan yang berlaku dalam suatu negara. Sehingga dengan penyajian laporan keuangan berdasarkan standar akuntansi dan pelaporan keuangan yang berlaku maka laporan keuangan akan mengandung informasi akuntansi yang bermanfaat bagi para pihak yang berkepentingan terhadap informasi tersebut. Sehingga semakin baik standar akuntansi dan pelaporan keuangan maka informasi yang diperoleh pun akan semakin berkualitas.

Karakteristik kualitatif merupakan suatu ciri khas yang membuat informasi dalam laporan keuangan berguna bagi pemakainya. Trueblood Committee mengemukakan karakteristik laporan keuangan dilihat dari segi kualitas berdasarkan sebagai berikut:

a. Kualitas utama: 1. Relevance

Agar laporan keuangan bermanfaat, informasi di dalamnya harus relevan untuk memenuhi kebutuhan pemakai dalam proses pengambilan keputusan. Informasi di dalam laporan keuangan memilki kualitas relavan jika dapat memengaruhi keputusan ekonomi pemakai dengan membantu mereka mengevaluasi peristiwa masa lalu, masa kini, atau masa depan, menegaskan, atau mengoreksi hasil evaluasi mereka dimasa lalu.

2. Reliability

Supaya laporan keuangan bermanfaat, informasi juga harus handal (reliable). Informasi memilki kualitas yang handal jika bebas dari pengertian yang menyesatkan, kesalahan material, dan dapat dihandalkan pemakainya sebagai penyajian yang tulus atau jujur (faithful representation) dari yang seharusnya disajikan secara wajar diharapkan dapat di sajikan.

3. Verifiability

Suatu sarana yang dapat memberikan kesempatan kepada orang-orang tertentu yang bekerja secara terpisah antara satu dengan yang lainnya untuk mengembangkan ukuran-ukuran yang sama atas bukti, data, dan catatan yang sama.

4. Completeness

Menjelaskan kelengkapan dan kesesuaian antara data akuntansi dan kejadian yang dimaksud untuk disajikan.

b. Kualitas sekunder: 1. Comparability

Informasi akuntansi harus dapat saling dibandingkan, artinya akuntansi harus memiliki prinsip yang sama atau disusun dengan menggunakan metode yang sama antara perusahaan yang satu dengan perusahaan yang lainnya sehingga agar dapat diperbandingkan.

2. Consistency

Laporan keuangan harus disusun dengan menggunakan metode yang sama sepanjang waktu oleh suatu perusahaan.

2.1.2. Pelaporan Keuangan

yang mencakup bagian integral dengan tujuan untuk memenuhi tingkat pengungkapan yang cukup (Yadiati, 2007).

2.1.3. Standar Akuntansi

Laba/Rugi) atau berupa penjelasan (notes) yang menyertai laporan keuangan (Chariri, 2009 dalam Siregar, 2012).

2.1.4. Prinsip Akuntansi Berlaku Umum di Indonesia (PABUI)

Di Indonesia, istilah GAAP dikenal dengan sebutan prinsip akuntansi berlaku umum di Indonesia (PABUI). Prinsip akuntansi ini berupa standar akuntansi dan pelaporan keuangan yang disebut Pernyataan Standar Akuntansi Keuangan (PSAK). DSAK merupakan lembaga bentukan IAI yang berperan sebagai standard setter. Dalam hal ini DSAK bertugas untuk melakukan pengkajian dan penyusunan standar akuntansi dan pelaporan keuangan yang berlaku di Indonesia.

Sebenarnya sejak 1994 Indonesia telah mengadopsi sebagian besar dari International Accounting Standar (IAS). PSAK dan Interpretasi atas Standar Akuntansi Keuangan (ISAK) yang diberlakukan sejak 1994 adalah saduran dari IAS dan interpretasi Standing Interpretation Committee (SIC) yang diterbitkan sebelum1994. Namun, sejak saat itu tidak semua perubahan IAS, interpretasi SIC, dan standar-standar yang ada pada IFRS diadopsi oleh DSAK.

2.1.5. FRS Malaysia

FRS (Financial Reporting Standard) Malaysia merupakan standar akuntansi keuangan di Malaysia. Perusahaan yang terdaftar di Malaysia diwajibkan untuk menyajikan laporan keuangan yang disusun sesuai dengan standar akuntansi yang di setujui dan ditebitkan oleh MASB (Malaysian Accounting Standard Board).

Malaysia melalui MASB telah mengumumkan pernyataan tentang rencana konvergensi IFRS pada tahun 2008. Dalam rencana tersebut Malaysia akan melakukan konvergensi penuh terhadap IFRS pada 01 Januari 2012. Hal ini sejalan dengan rencana IAI untuk memberlakukan secara efektif PSAK hasil konvergensi IFRS di Indonesia pada 01 Januari 2012.

2.1.6. IAS dan IFRS

standar akuntansi dan pelaporan keuangan. Sehingga IFRS diharapkan mampu untuk menjawab masalah terhadap perbedaan standar akuntansi dan pelaporan keungan yang berbeda di tiap-tiap negara.

Siregar (2012) beranggapan bahwa IFRS adalah suatu upaya untuk memperkuat arsitektur keuangan global dan mencari solusi jangka panjang terhadap kurangnya transparansi informasi keuangan. Manfaat dari adanya suatu standar akuntansi dan pelaporan keuangan global adalah:

1. Pasar modal menjadi global dan modal investasi dapat bergerak diseluruh dunia tanpa hambatan berarti. Standar pelaporan keuangan berkualitas tinggi yang digunakan secara konsisten diseluruh dunia akan memperbaiki efisiensi alokasi lokal.

2. Investor dapat membuat keputusan yang lebih baik.

3. Perusahaan-perusahaan dapat memperbaiki proses pengambilan keputusan mengenai merger dan akuisisi.

4. Gagasan terbaik yang timbul dari aktivitas pembuatan standar dapat disebarkan dalam mengembangakan standar global yang berkualitas tinggi.

Berdasarkan pengalaman negara-negara pengadopsi penuh IFRS, adopsi dilakukan dengan dua cara, yaitu dengan cara sekaligus atau dikenal dengan pendekatan ‘big bang’ dan dengan cara gradual. Indonesia sendiri menggunakan cara yang terakhir. Proses adopsi yang dilakukan bukanlah adopsi penuh terhadap IFRS, hal ini dikarenakan terdapat perbedaan sifat bisnis dan regulasi di Indonesia. Proses adopsi IFRS di Indonesia dilakukan melalui 3 tahapan yaitu:

1. Tahap adopsi 2008-2010

Dalam tahap ini dilakukan adopsi seluruh IFRS ke dalam PSAK. 2. Tahap persiapan 2011

Penyiapan seluruh infrastruktur pendukung untuk implementasi PSAK yang sudah mengadopsi seluruh IFRS.

3. Tahap implementasi 2012

Penerapan PSAK yang sudah mengadopsi IFRS bagi perusahaan yang memiliki akuntabilitas publik.

Meskipun tahap implementasi yang ditetapkan adalah pada tahun 2012, DSAK sebagai standard setter masih terus melakukan eveluasi dan revisi terhadap standar akuntansi di Indonesia. Sehingga masih ada PSAK yang disahkan setelah tahun 2012 dan akan diberlakukan secara efektif beberapa tahun kedepan. Berikut ini merupakan tahapan adopsi IFRS ke dalam PSAK:

PSAK disahkan 23 Desember 2009:

1. PSAK 1 (2009): Penyajian Laporan Keuangan 2. PSAK 2 (2009): Laporan Arus Kas

3. PSAK 4 (2009): Laporan Keuangan Konsolidasian dan Laporan Keuangan Tersendiri

4. PSAK 5 (2009): Segmen Operasi

5. PSAK 12 (2009): Bagian Partisipasi dalam Ventura Bersama 6. PSAK 15 (2009): Investasi Pada Entitas Asosiasi

7. PSAK 25 (2009): Kebijakan Akuntansi, Perubahan Estimasi Akuntansi, dan Kesalahan

8. PSAK 48 (2009): Penurunan Nilai Aset

10.PSAK 58 (2009): Aset Tidak Lancar yang Dimiliki untuk Dijual dan Operasi yang Dihentikan

Interpretasi disahkan 23 Desember 2009:

1. ISAK 7 (2009): Konsolidasi Entitas Bertujuan Khusus

2. ISAK 9: Perubahan atas Liabilitas Purna Operasi, Liabilitas Restorasi, dan Liabilitas Serupa

3. ISAK 10: Program Loyalitas Pelanggan

4. ISAK 11: Distribusi Aset Nonkas Kepada Pemilik

5. ISAK 12: Pengendalian Bersama Entitas: Kontribusi Nonmoneter oleh Venturer

PSAK yang disahkan 19 Februari 2010: 1. PSAK 19 (2010): Aset tidak berwujud 2. PSAK 14 (2010): Biaya Situs Web 3. PSAK 23 (2010): Pendapatan

4. PSAK 7 (2010): Pengungkapan Pihak-Pihak Yang Berelasi 5. PSAK 22 (2010): Kombinasi Bisnis (disahkan 3 Maret 2010)

6. PSAK 10 (2010): Transaksi Mata Uang Asing (disahkan 23 Maret 2010 7. ISAK 13 (2010): Lindung Nilai Investasi Neto dalam Kegiatan Usaha Luar

Negeri

PSAK yang disahkan 20 Desember 2011: 1. PSAK 26 (2011): Biaya Pinjaman

2. PSAK 55 (2011): Instrumen Keuangan: Pengakuan dan Pengukuran Interpretasi disahkan 20 Desember 2011:

1. ISAK 26: Penilaian Ulang Derivatif Melekat PSAK disahkan 19 Desember 2013:

1. PSAK 65: Laporan Keuangan Konsolidasian; 2. PSAK 66: Pengaturan Bersama;

3. PSAK 67: Pengungkapan Kepentingan dalam Entitas Lain; 4. PSAK 68: Pengukuran Nilai Wajar;

5. PSAK 1 (2013): Penyajian Laporan Keuangan; 6. PSAK 4 (2013): Laporan Keuangan Tersendiri;

7. PSAK 15 (2013): Investasi pada Entitas Asosiasi dan Ventura Bersama; dan 8. PSAK 24 (2013): Imbalan Kerja.

Interpretasi disahkan 12 Juli 2013:

1. ISAK 27: Pengalihan Aset dari Pelanggan

2. ISAK 28: Pengakhiran Liabilitas Keuangan dengan Instrumen Ekuitas 3. ISAK 29: Biaya Pengupasan Lapisan Tanah Tahap Produksi pada

Pertambangan Terbuka

pertama adalah kurang siapnya infrastruktur seperti DSAK sebagai financial accounting standard setter di Indonesia. Permasalahan yang kedua adalah peraturan perundang-undangan yang belum tentu sinkron dengan IFRS. Permasalahan yang ketiga adalah kurang siapnya sumber daya manusia dan dunia pendidikan Indonesia.

Seperti halnya Indonesia, proses konvergensi IFRS di Malaysia dilakukan secara bertahap. Tahapan pertama dilaksanakan pada tahun 2010. Pada tahun tersebut, beberapa standar akuntansi hasil konvergensi IFRS telah resmi diterapkan. Standar yang belum diterapkan akan menyusul untuk diterapkan pada tahun 2012.

2.1.7. PASAR MODAL

Pasar modal merupakan pertemuan antara pihak yang memiliki kelebihan dana dengan pihak yang membutuhkan dana dengan cara memperjualbelikan sekuritas. Pasar modal didefenisikan sebagai kegiatan yang bersangkutan dengan penawaran umum dan perdagangan efek, perusahaan publik yang berkaitan dengan efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan dengan efek.

dalam hal jual beli produknya. Dalam bentuk konkritnya, produk yang diperjualbelikan di pasar modal berupa surat-surat berharga di bursa efek. Sekuritas yang umum diperjualbelikan di pasar modal adalah saham, obligasi, reksadana dan instrument derivatif. Dalam penelitian kali ini pasar modal yang menjadi kajian peneliti adalah pasar modal yang memperjualbelikan saham yang selanjutnya disebut sebagai pasar saham.

2.1.8. SAHAM a. Pengertian Saham

Sekuritas yang umumnya dikenal masyarakat dan cukup popular untuk diperjualbelikan di pasar modal adalah saham. Saham (stock atau share) dapat didefenisikan sebagai tanda penyertaan atau kepemilikan seseorang atau badan dalam suatu perusahaan atau perseroan terbatas (Darmadji dan Fakhrudin, 2006). Jenis-jenis dari saham itu sendiri adalah:

1) Saham Preferen (Preferred Stock)

Saham preferen memiliki sifat gabungan antara obligasi dan saham biasa. Seperti obligasi yang membayarkan bunga atas pinjaman, saham preferen juga memberikan hasil yang tetap berupa deviden preferen. Seperti saham biasa, dalam hal likuidasi, klaim pemegang saham preferen dibawah klaim pemegang obligasi. Dibandingkan dengan saham biasa, pemegang saham preferen mempunyai beberapa hak, yaitu hak atas deviden tetap dan hak pembayaran terlebih dahulu jika terjadi likuidasi.

2) Saham Biasa (Common Stock)

Saham biasa adalah saham yang menempatkan pemiliknya pada posisi yang paling junior dalam pembagian dividen dan hak atas harta kekayaan perusahaan apabila perusahaan tersebut dilikuidasi (Darmadji dan Fakhrudin, 2006). Walaupun pemegang saham biasa adalah pihak yang terakhir dalam penerimaan deviden, namun pemegang saham tersebut mempunyai hak suara (voting rights) untuk memilih direktur maupun manajemen perusahaan dan ikut berperan dalam pengambilan keputusan penting perusahaan dalam Rapat Umum Pemegang Saham (RUPS).

3) Saham Treasuri (Treasury Stock)

Menurut Jogiyanto (2000) “saham treasuri (treasury stock) adalah saham perusahaan yang pernah dikeluarkan dan beredar yang kemudian dibeli kembali oleh perusahaan untuk dipensiunkan tetapi disimpan sebagai treasuri.

b. Harga Saham

Harga saham merupakan penerimaan besarnya pengorbanan yang harus dilakukan oleh setiap investor untuk penyertaan dalam perusahaan. Harga saham yang terjadi di pasar modal selalu berfluktuasi dari waktu ke waktu. Fluktuasi harga dari suatu saham akan ditentukan antara kekuatan penawaran dan permintaan yang terjadi di pasar modal. Dan kekuatan permintaan dan penawaran saham ini tentunya dipengaruhi oleh informasi keuangan dari perusahaan yang terlibat dalam pasar modal.

Market price merupakan harga pada pasar riil dan merupakan harga yang paling mudah ditentukan karena merupakan harga dari suatu saham pada pasar yang sedang berlangsung atau jika pasar sudah tutup, maka harga pasar adalah harga penutupannya (closing price).

c. Return Saham dan Abnormal Return

tujuan utama mendapatkan keuntungan yang disebut return baik langsung maupun tak langsung.

Tingkat keuntungan atau return merupakan tingkat kembalian yang diterima oleh investor atas suatu informasi yang dilakukannya. Ang (1997) dalam Siregar (2012) menyatakan bahwa tanpa adanya keuntungan yang dapat dinikmati dari suatu investasi tentunya investor tidak akan mau berinvestasi, jika pada akhirnya tidak akan ada hasilnya. Lebih lanjut setiap investasi baik jangka panjang maupun jangka pendek mempunyai tujuan utuma yaitu untuk memperoleh keuntungan.

Return dapat berupa return realisasi yang sudah terjadi atau return ekspektesi yang belum terjadi tetapi yang diharapkan akan terjadi di masa mendatang. Jogiyanto (2003) menyatakan bahwa return realisasi (realized return) merupakan return yang telah terjadi dan dihitung berdasarkan data historis.

Return sesungguhnya merupakan return yang terjadi pada waktu ke-t yang merupakan selisih harga sekarang relatif terhadap harga sebelumnya, yang dirumuskan sebagai berikut :

R it = (P it – P it-1) / P it-1 Dimana:

R it = return saham perusahaan I pada hari t

P it = harga penutupan saham perusahaan i pada hari t P it-1 = harga penutupan saham perusahaan i pada hari t-1

Jogiyanti (2000) menyebutkan return ekspektasi dihitung dengan menggunakan model pasar (market model). Sebenarnya terdapat beberapa model untuk menghitung return ekspektasi.

Jogiyanti (2000) menyebutkan tiga model yang dapat digunakan untuk mengukur abnormal return, yaitu:

a) Model Disesuaikan Rata-rata (Mean Adjusted Model)

Model ini beranggapan bahwa return ekspektasi bernilai konstan yang sama dengan rata-rata return realisasi sebelumnya selama periode estimasi. Dalam model ini, return ekspektasi suatu sekuritas pada periode tertentu diperoleh melalui pembagian return realisasi sekuritas tersebut dengan lamanya periode estimasi. Tidak ada patokan untuk lamanya periode estimasi, periode yang umum dipakai berkisar dari 100 sampai dengan 300 hari untuk mendapatkan data harian dan 24 sampai dengan 60 bulan untuk data bulanan.

b) Model Pasar (Market Model)

R ij = α i + β i . R Mj + ε ij

Dimana:

Rij = return realisasi sekuritas ke i pada periode estimasi ke-j αi = intersep untuk sekuritas ke i

βi = koefisien slope yang merupakan beta dari sekuritas ke-i

R Mj = return indeks pasar pada periode estimasi ke j yang dapat dihitung dengan rumus :

R Mj = (IHSG – IHSG j-1) / IHSG j-1 Dimana:

IHSG = Indeks Harga Saham Gabungan

ε ij = kesalahan residu sekuritas ke i pada periode estimasi ke-j

Hasil dari persamaan regresi tersebut menghasilkan model return ekspektasi dengan persamaan sebagai berikut :

E(R it) = α i + β i . R Mj

c) Model Disesuaikan Pasar (Market Adjusted Model)

Model ini berangggapan bahwa penduga yang terbaik dalam mengestimasi return suatu sekuritas adalah return indeks pasar pada saat tersebut. Dengan menggunakan model ini, maka tidak perlu menggunakan periode estimasi untuk membentuk model estimasi, karena return sekuritas yang diestimasi adalah sama dengan return indeks pasar.

diharapkan oleh investor). Dengan demikian abnormal return merupakan selisih antara return sesungguhnya yang terjadi dengan return ekspektasi. Sedangkan Cummulative Abnormal Return (CAR) merupakan penjumlahan dsari abnormal return hari sebelumnya di dalam periode peristiwa untuk masing-masing sekuritas (Jogiyanto, 2000).

Return tidak normal (abnormal return), yang merupakan selisih antara return sesungguhnya yang terjadi dengan return ekspektasi, dirumuskan sebagai berikut :

AR it = R it – E(R it) Dimana:

AR it = return tidak normal (abnormal retun) sekuritas ke-i pada periode peristiwa ke-t.

R it = return sesungguhnya yang terjadi untuk sekuritas ke-i pada periode peristiwa ke-t

E (R it) = return ekspektasi sekuritas ke-i untuk periode peristiwa ke-t

2.1.9. Teori Sinyal (Signaling Theory)

mengandung nilai positif, maka diharapkan pasar akan bereaksi pada waktu pengumuman tersebut diterima oleh pasar.

Reaksi pasar ditunjukkan dengan adanya perubahan harga saham pada waktu informasi diumumkan dan semua pelaku pasar sudah menerima informasi tersebut, dimana pelaku pasar terlebih dahulu menginterpretasikan dan menganalisis informasi tersebut sebagai sinyal baik (good news) atau sinyal buruk (bad news). Jika pengumuman informasi tersebut sebagai sinyal baik bagi investor, maka terjadi perubahan dalam harga saham, dimana harga saham menjadi naik. Pengumuman informasi akuntansi memberikan sinyal bahwa perusahaan mempunyai prospek yang baik di masa mendatang (good news) sehingga investor tertarik untuk melakukan perdagangan saham, dengan demikian pasar akan bereaksi yang tercermin melalui perubahan dalam harga saham.

Hubungan antara publikasi informasi baik laporan keuangan, kondisi keuangan ataupun sosial politik terhadap fluktuasi harga saham dapat dilihat dalam efisiensi pasar. Efisiensi pasar merupakan konsep dasar yang bisa membantu kita memahami bagaimana sebenarnya mekanisme harga yang terjadi di pasar modal. Jika investor bertransaksi dalam sebuah pasar yang efisien, maka mereka dapat mendasarkan pada harga-harga yang merefleksikan berbagai rangkaian informasi, termasuk informasi laporan keuangan, dan mereka tidak harus memproses semua informasi secara langsung (Beaver, 2002).

1. Efisiensi pasar bentuk lemah (weak form)

Pasar dikatakan efisien dalam bentuk lemah jika harga-harga dari sekuritas tercermin secara penuh (fully reflect) informasi masa lalu. Dengan demikian, nilai-nilai masa lalu tidak dapat digunakan untuk memprediksi harga sekarang.

2. Efisiensi pasar bentuk setengah kuat (semistrong form)

Pasar dikatakan efisien setengah kuat jika harga-harga sekuritas secara penuh mencerminkan (fully reflect) semua informasi yang dipublikasikan (all publicly available information), termasuk informasi yang berada pada laporan keuangan perusahaan emiten.

3. Efisiensi pasar bentuk kuat (strong form)

Pasar dikatakan efisien kuat jika harga-harga sekuritas secara penuh mencerminkan (fully reflect) semua informasi yang tersedia, termasuk informasi yang privat.

Untuk menguji apakah sinyal / informasi yang disampaikan manajemen mengandung kandungan informasi, maka dilakukan pengujian kandungan informasi (information content) untuk melihat reaksi dari suatu pengumuman. Jika pengumuman mengandung informasi, maka pasar diharapkan akan bereaksi pada waktu informasi tersebut diterima oleh pasar. Reaksi pasar ditunjukkan dengan adanya perubahan harga dari sekuritas yang bersangkutan. Reaksi ini dapat diukur dengan menggunakan return sebagai nilai perubahan harga atau dengan menggunakan abnormal return (Jogiyanto, 2000).

Pasar dikatakan efisien bentuk setengah kuat jika abnormal return yang timbul direaksi dan diserap pasar secara cepat untuk menuju ke harga keseimbangan yang baru (Jogiyanto, 2000).

perusahaan dan pihak luar karena perusahaan mengetahui lebih banyak mengenai perusahaan dan prospek yang akan datang daripada pihak luar (investor, kreditor).

Teori sinyal juga mengemukakan tentang bagaimana seharusnya sebuah perusahaan memberikan sinyal kepada pengguna laporan keuangan. Sinyal ini berupa informasi mengenai kondisi perusahaan kepada pemilik atau pun pihak yang berkepentingan lainnya. Sinyal yang diberikan dapat dilakukan melalui pengungkapan informasi akuntansi seperti laporan keuangan, laporan apa yang sudah dilakukan oleh manajemen untuk merealisasikan keinginan pemilik, atau bahkan dapat berupa promosi serta informasi lain yang menyatakan bahwa perusahaan tersebut lebih baik dari perusahaan lain.

Laporan keuangan seharusnya memberikan informasi yang berguna bagi investor dan kreditor yang akan digunakan untuk membuat keputusan investasi termasuk laporan laba-rugi karena laporan laba-rugi merupakan bagian dari laporan keuangan sehingga laporan laba-rugi seharusnya juga berguna untuk pengambilan keputusan. Investor diharapkan melaksanakan analisis terhadap laporan laba-rugi sehingga mereka akan dapat mengambil keputusan yang berkaitan dengan investasinya, dengan kata lain menunjukkan bagaimana reaksi pasar modal terhadap laporan keuangan dalam hal ini laporan laba-rugi suatu perusahaan.

2.2. Tinjauan Peneliti Terdahulu

Tabel 2.1

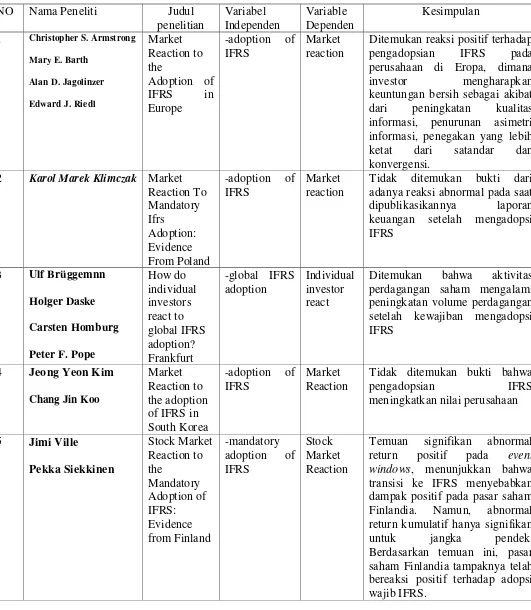

1 Christopher S. Armstrong Mary E. Barth pengadopsian IFRS pada perusahaan di Eropa, dimana investor mengharapkan keuntungan bersih sebagai akibat dari peningkatan kualitas informasi, penurunan asimetri informasi, penegakan yang lebih ketat dari satandar dan konvergensi.

2 Karol Marek Klimczak Market Reaction To adanya reaksi abnormal pada saat dipublikasikannya laporan keuangan setelah mengadopsi IFRS

Ditemukan bahwa aktivitas perdagangan saham mengalami peningkatan volume perdagangan setelah kewajiban mengadopsi IFRS

Tidak ditemukan bukti bahwa

pengadopsian IFRS

6 Theresa Hilliard The Effects of Adopting IFRS: The Canadian Experience

-adopting IFRS

Market reaction

Ditemukan bukti dari event study bahwa pasar bereaksi negative terhadap adopsi IFRS

2.2.1 Perbedaan Penelitian ini dengan Penelitian Terdahulu

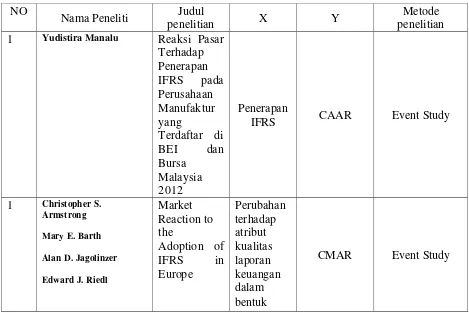

Armstrong, dkk (2008) melakukan penelitian reaksi pasar terhadap pengadopsian IFRS di Eropa. Objek penelitian merupakan 3.265 perusahaan di benua Eropa. Periode penelitan dilmulai dari tahun 2002 sampai dengan tahun 2005. Penelitian tersebut melakukan pengamatan terhadap reaksi pasar yang terjadi dengan menggunakan pendekatan CMAR (Cumulative Market Adjusted Return). Penelitian tersebut mengamati bagaimana reaksi investor terhadap perubahan kualitas informasi laporan keuangan yang diukur dengan melakukan pengkajian terhadap atribut kualitas laporan keuangan dalam bentuk analisis faktor yaitu infoqual factor.

proksi laba akuntansi yang menunjukkan hasil kinerja perusahaan selama periode yang telah ditentukan.

Brüggemnn, dkk (2011) melakukan penelitian tentang bagaimana respon investor terhadap pengadopsian IFRS secara global. Penelitian dilakukan dengan membandingkan volume perdagangan saham perusahaan sebelum dan sesudah penerapan IFRS. Ditemukan peningkatan volume perdagangan saham sesudah laporan keuangan dipublikasikan oleh 5637 perusahaan dari 31 negara di seluruh dunia.

Kim dan Koo (2013), melakukan penelitian reaksi pasar terhadap penerapan IFRS di Korea Selatan. Penelitian tersebut bertujuan untuk menemukan hubungan antara nilai perusahaan (firm value) dan perubahan variabel akuntansi hasil pengadopsian IFRS. Penelitian dilakukan dengan membandingkan antara nilai perusahaan pada tahun-tahun sebelum pengadopsian IFRS dengan nilai perusahaan pada tahun setelah pengadopsian IFRS. Nilai perusahaan diukur dengan menggunakan variabel Tobin’s Q. Tobin’s Q merupakan hasil regresi dari total aset,

perubahan tingkat penjualan, ROE (Return on Equity), DEBT (Debt to Asset Ratio), dan variabel dummy dari indicator IFRS dari tahun-tahun sebelum menerapkan IFRS dan tahun-tahun sesudah penerapan IFRS.

regulasi perpajakan perusahaan. Temuan signifikan terhadap postif abnormal return terjadi pada saat event day, dan terjadi penurunan signifikansi abnormal return di sekitar event day.

Hilliard (2013), melakukan penelitian terhadap reaksi pasar terhadap penerapan IFRS di Canada. Penelitian dilakukan dengan pengamatan terhadap CAAR yang timbul pada periode jendela laporan keuangan dipublikasikan. Pengamatan terhadap CAAR juga dilakukan pada kuartal pertama laporan keuangan berbasis IFRS diterbitkan. Dari kedua pengamatan yang dilakukan ditemukan hasil yang konsisten, dimana tidak terdapat perubahan CAAR yang signifikan.

Tabel berikut merupakan tabel perbedaan penelitian ini dengan penelitian terdahulu.

Tabel 2.2 Tinjauan Perbandingan Dengan Penelitian Terdahulu

NO

Nama Peneliti Judul

penelitian X Y

Metode penelitian 1 Yudistira Manalu Reaksi Pasar

analisis

2.3. Kerangka Konseptual

Kerangka konseptual menurut Erlina (2008) adalah suatu model yang menerangkan bagaimana hubungan suatu teori dengan faktor-faktor penting yang telah diketahui dalam suatu masalah tertentu.

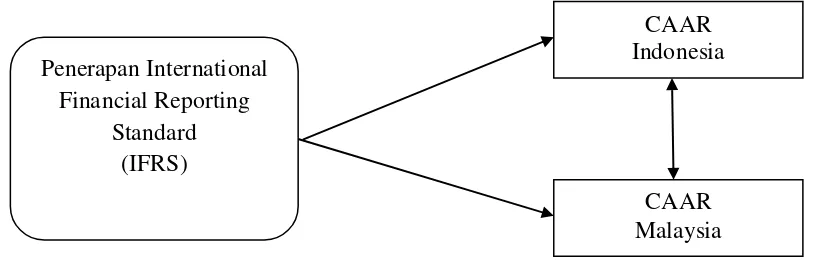

Kerangka konseptual penelitian ini tercantum pada gambar 2.1.

Gambar 2.1 Kerangka Konseptual

Gambar 2.1 menjelaskan bahwa variabel independen dalam penelitian ini adalah penerapan International Financial Reporting Standard (IFRS). Variabel dependen pada penelitian ini adalah reaksi pasar yang diukur melalui Cumulative Average Abnormal Return (CAAR).

Penerapan IFRS mengakibatkan bertambahnya kualitas laporan keuangan. Peningkatan kualitas laporan keuangan berarti meningkatnya kualitas informasi dari laporan keuangan tersebut. sinyal inilah yang kemudian ditangkap oleh investor. Sehingga investor akan memberikan reaksi terhadap peningkatan kualitas laporan keuangan. Dan respon itu dapat dilihat dari ada-tidaknya return / abnormal return.

CAAR Indonesia Penerapan International

Financial Reporting Standard

(IFRS)

2.4. Hipotesis Penelitian

Hipotesis adalah jawaban sementara yang harus diuji kebenarannya dalam suatu penelitian yang dilakukan agar dapat mempermudah dalam menganalisis. Hal ini sesuai dengan yang dikemukakan Erlina (2008). Hipotesis adalah preposisi yang dirumuskan dengan maksud untuk diuji secara empiris. Preposisi merupakan ungkapan atau pernyataan yang dapat dipercaya, disangkal atau diuji kebenarannya mengenai konsep yang menjelaskan atau memprediksi norma -norma. Berdasarkan uraian teoritis dan kerangka konseptual diatas, maka hipotesis penelitian yang diajukan dalam penelitian ini sebagai berikut:

H1 : Terdapat perubahan signifikan CAAR (Cumulative Average Abnormal Return) pada periode sebelum dan sesudah laporan keuangan perusahaan manufaktur di Indonesia di publikasikan.

H2 : Terdapat perubahan signifikan CAAR (Cumulative Average Abnormal Return) pada periode sebelum dan sesudah laporan keuangan perusahaan manufaktur di Malaysia dipublikasikan.