BAB II

TINJAUAN PUSTAKA 2.1 Tinjauan Teoristis

2.1.1 Definisi Investasi

Ada banyak pendapat yang dikemukakan oleh berbagai pihak terhadap investasi. Menurut Kamaruddin Ahmad (2004:11), investasi adalah menempatkan uang atau dana dengan harapan untuk memperoleh tambahan atau keuntungan tertentu atas uang atau dana tersebut. Sementara itu menurut Salim HS dan Budi Sutrisno (2008:31), investasi adalah penanaman modal yang dilakukan oleh investor, baik investor asing maupun domestik dalam berbagai bidang usaha yang terbuka untuk investasi yang bertujuan untuk memperoleh keuntungan.

Suatu proyek investasi umumnya memerlukan dana yang besar dan akan mempengaruhi perusahaan dalam jangka panjang, maka dilakukan perencanaan investasi yang lebih teliti agar tidak terlanjur menanamkan investasi pada proyek yang tidak menguntungkan. Menurut Tandelilin (2001:4), alasan melakukan investasi adalah sebagai berikut:

a. Untuk mendapatkan kehidupan yang lebih layak di masa depan. b. Mengurangi resikoinflasi.

c. Dorongan untuk menghemat pajak.

Jenis-jenis investasi menurut Senduk (2004:24) yang tersedia di pasaran yaitu:

a. Tabungan di bank b. Deposito di bank

c. Saham d. Properti

e. Barang-barang koleksi f. Emas

g. Mata uang asing h. Obligasi

2.1.2 Obligasi Syariah

2.1.2.1 Pengertian Obligasi Syariah

Obligasi Syariah di dunia internasional dikenal dengan Sukuk. Sukuk berasal dari bahasa Arab “sak” (tunggal) dan “sukuk” (jamak) yang memilliki arti mirip dengan sertifikat atau note. Sukuk merupakan bukti (claim) kepemilikan (Nathif, 2004:54). Sebuah sakk atau sukuk mewakili kepentingan (interest), baik penuh ataupun proporsional dalam sebuah ataukumpulan aset. Ketentuan yang mengatur tentang penerbitan sukuk, terutama dari sisi syariah telah ditetapkan oleh Accounting and Auditing Standard for Islamic Financial Institutions (AAOIFI), yaitu Sharia Standard No. 17 – Investment Sukuk. AAOIFI sendiri mendefinisikan sukuk sebagai sertifikat bernilai sama yang merupakan bukti kepemilikan yang tidak dibagikan atas suatu aset, hak manfaat, dan jasa-jasa atau kepemilikan atas proyek atau kegiatan investasi tertentu.

Berdasarkan Fatwa Dewan Syariah Nasional No.32/DSN-MUI/IX/2002, “Obligasi Syariah adalah suatu surat berharga jangka panjang berdasarkan prinsipsyariah yang dikeluarkan Emiten kepada

pemegang Obligasi Syariah berupa bagihasil/margin/fee, serta membayar kembali dana obligasi pada saat jatuh tempo”.

Menurut Undang-Undang Surat Berharga Syariah Negara (SBSN), “Surat berharga yang diterbitkan berdasarkan prinsip syariah, sebagai bukti atas bagian penyertaan terhadap asset SBSN, baik dalam mata uang rupiah maupun valuta asing”.

Definisi obligasi syariah (sukuk) menurut Pontjowinoto (2003) adalah “suatu kontrak perjanjian tertulis yang bersifat jangka panjang untuk membayar kembali pada waktu tertentu seluruh kewajiban yang timbul akibat pembiayaan untuk kegiatan tertentu menurut syarat dan ketentuan tertentu serta membayar sejumlah manfaat secara periodik menurut akad”.

Dari pengertian di atas, jelas bahwa hal yang harus dihindari dari penerbitan obligasi syariah adalah bunga (riba/interest) yang diharamkan oleh ajaran Islam.

2.1.2.2 Karakteristik Obligasi Syariah

Obigasi Syariah mempunyai beberapa karakteristik :

1. Obligasi syariah menekankan pendapatan investasi bukan berdasarkan kepada tingkat bunga (kupon) yang telah ditentukan sebelumnya. Tingkat pendapatan dalam obligasi syariah berdasar kepada tingkat rasio bagi hasil (nisbah) yang besarnya telah disepakati oleh pihak emiten dan investor.

2. Dalam sistem pengawasannya selain diawasi oleh pihak wali amanat maka mekanisme obligasi syariah juga diawasi oleh Dewan Pengawas Syariah (di bawah Majelis Ulama Indonesia) sejak dari penerbitan obligasi sampai akhir dari masa penerbitan obligasi tersebut. Dengan adanya sistem ini maka prinsip kehati-hatian dan perlindungan kepada investor obligasi syariah diharapkan bisa lebih terjamin.

3. Jenis industri yang dikelola oleh emiten serta hasil pendapatan perusahaan penerbit obligasi harus terhindar dari unsur non halal. Sebuah obligasi dapat disebut sebagai obligasi syariah (sukuk) apabila memenuhi persyaratan sebagai berikut :

1. Akad yang digunakan dalam penerbitan obligasi syariah tersebut dapat berupa mudharabah/qiradh, musyarakah, murabahah, salam, istishna’, dan ijarah.

2. Jenis usaha yang dilakukan oleh emiten tidak boleh bertentangan dengan syariah.

3. Pendapatan investasi yang dibagikan emiten kepada pemegang obligasi syariah harus bersih dari unsur non halal.

4. Pendapatan yang diperoleh pemegang obligasi syariah sesuai akad yang digunakan.

5. Pemindahan kepemilikan obligasi syariah mengikuti akad-akad yang digunakan.

6. Pengawasan aspek syariah dilakukan Dewan Pengawas Syariah atau Tim Ahli Syariah yang ditunjuk oleh Dewan Syariah Nasional MUI, sejak proses emisi obligasi syariah.

2.1.2.3 Jenis-Jenis Obligasi Syariah

Merujuk pada fatwa Dewan Syariah Nasional tentang Obligasi Syariah, akad yang dapat digunakan dalam penerbitan Obligasi Syariah antara lain:

1. Akad Mudharabah

Mudharabah adalah perjanjian kerjasama usaha antara dua pihak dengan pihak pertama menyediakan modal, sedangkan pihak lainnya menjadi pengelola. Dalam fatwa Dewan Syariah Nasional tentang Obligasi Syariah Mudharabah disebutkan bahwa Obligasi Syariah Mudharabah adalah Obligasi Syariah yang berdasarkan akad mudharabah dengan memperhatikan substansi Fatwa Dewan Syariah Nasional MUI No.7/DSN-MUI/IV/2000 tentang pembiayaan Mudharabah.

2. Akad Musyarakah

Surat Berharga Musyarakah dibuat berdasarkan kontrak musyarakah yang hampir menyerupai Surat Berharga Mudharabah. Perbedaan utamanya adalah pihak perantara akan menjadi pasangan dari grup pemilik yang menjadi pemegang obligasi Musyarakah didalam suatu perusahaan gabungan, yang pada mudharabah, sumber modal hanya berasal dari satu pihak. Dalam Fatwa Dewan Syariah Nasional No.08/DSN-MUI/IV/2000

tentang pembiayaan musyarakah disebutkan bahwa pembiayaan musyarakah yaitu pembiayaan berdasarkan akad kerjasama antara dua pihak atau lebih untuk suatu usaha tertentu, yang masing-masing pihak memberikan kontribusi dana dengan ketentuan bahwa keuntungan dan resiko akan ditanggung bersama sesuai dengan kesepakatan.

3. Akad Ijarah

Ijarah adalah sebuah kontrak yang didasarkan pada adanya pihak yang membeli dan menyewa peralatan yang dibutuhkan klien dengan uang sewa tertentu. Pemegang Surat Berharga Ijarah sebagai pemilik yang bertanggungjawab penuh untuk segala sesuatu yang terjadi pada milik mereka. Dalam Fatwa Dewan Syariah Nasional No.41/DSN-MUI/III/2004 tentang Obligasi Syariah Ijarah disebutkan bahwa Obligasi Syariah Ijarah adalah Obligasi Syariah berdasarkan akad ijarah yaitu akad pemindahan hak guna (manfaat) atas suatu barang dalam waktu tertentu dengan pembayaran sewa (ujrah), tanpa diikuti dengan pemindahan kepemilikan barang itu sendiri. Ditambah dengan memperhatikan substansi FatwaDewan Syariah Nasional MUI No.09/DSN-MUI/IV/2000 tentang pembiayaan ijarah.

4. Akad Istisna

Istisna adalah suatu kontrak yang digunakan untuk menjual barang manufaktur dengan usaha yang dilakukan penjual dalam menyediakan barang tersebut dari material, deskripsi dan harga tertentu. Dalam Fatwa Dewan Syariah Nasional No.06/DSN-MUI/IV/2000 tentang jual beli istisna disebutkan bahwa jual beli istisna yaitu akad jual beli dalam bentuk

pemesanan pembuatan barang tertentu dengan kriteria dan persyaratan tertentu yang disepakati antara pemesan (pembeli, mustashni) dan penjual (pembuat, shani).

5. Akad Salam

Salama dalah penjualan suatu komoditi, yang telah ditentukan kualitas dan kuantitasnya yang akan diberikan kepada pembeli pada waktu yang telah ditentukan di masa depan pada harga sekarang. Dalam Fatwa Dewan Syariah Nasional No.05/DSN-MUI/IV/2000 tentang jual beli salam disebutkan bahwa jual beli barang dengan cara pemesanan dan pembayaran harga lebih dahulu dengan syarat-syarat tertentu disebut dengan salam. 6. Akad Murabahah

Murabahah adalah jual beli barang pada harga asal dengan tambahan keuntungan yang disepakati. Dalam Fatwa Dewan Syariah Nasional No.04/DSN- MUI/IV/2000 tentang murabahah disebutkan bahwa pihak pertama membeli barang yang diperlukan nasabah atas nama pihak pertama sendiri, dan pembelian ini harus sah dan bebas riba. Kemudian nasabah membayar harga barang yang telah disepakati tersebut pada jangka waktu tertentu yang telah disepakati.

2.1.3 Nilai Penerbitan Obligasi Syariah

Dalam penerbitan obligasi pihak emiten akan dengan jelas menyatakan berapa jumlah dana yang dibutuhkan melalui penjualan obligasi. Istilah yang ada yaitu dikenal dengan jumlah emisi obligasi. Apabila perusahaan membutuhkan

dana Rp 500 Milyar maka denganjumlah sama akan diterbitkan obligasi senilai dana tersebut. Penentuan besar kecilnya jumlah penerbitan obligasi berdasarkan kemampuan aliran kas perusahaan serta kinerja bisnisnya.

2.1.4 Rating Penerbitan Obligasi Syariah

Dalam investasi, baik saham, reksadana, maupun obligasi, perubahan rating terutama rating suatu negara bisa menjadi salah satu faktor yang mempengaruhi arah investasi, maka investor perlu mengetahuinya. Rating adalah suatu penilaian yang terstandarisasi terhadap kemampuan suatu negara atau perusahaan dalam membayar hutang-hutangnya. Terstandarisasi artinya rating suatu perusahaan atau negara dapat dibandingkan dengan perusahaan atau negara lain sehingga dapat dibedakan siapa yang mempunyai kemampuan lebih baik, siapa yang kurang. Rating dikeluarkan oleh perusahaan pemeringkat dan biasanya untuk menjadi perusahaan pemeringkat harus mendapat izin resmi dari pemerintah (Pefindo).

Peringkat obligasi adalah opini tentang kelayakan kredit dari penerbit obligasi berdasarkan faktor-faktor risiko yang relevan. Peringkat yang diberikan bukan merupakan sebuah rekomendasi untuk membeli, menjual, atau mempertahankan suatu obligasi. Opini ini berfokus pada kapasitas dan kemauan penerbit obligasi untuk memenuhi kewajibannya secara tepat waktu.

Di Indonesia, perusahaan yang mendapat izin serta menjadi market leader dalam pemberian rating adalah PT. PEFINDO (Pemeringkat Efek Indonesia). Selain itu, belakangan ini juga terdapat perusahaan baru yang memiliki bidang

usaha serupa yaitu Fitch Rating Indonesia dan ICRA (Indonesia Credit Rating Agency).

Suatu rating terdiri dari 2 (dua) bagian Rating dan Outlook. Rating adalah kemampuan membayar hutang sedangkan Outlook adalah pandangan dari perusahaan pemeringkat apakah Rating akan naik, turun atau tetap pada periode penilaian berikutnya. Rating sendiri terdiri dari 2 (dua) yaitu 3 (tiga) huruf yang disertai dengan tanda atau angka tergantung perusahaan pemeringkat. Sebagai contoh urutan dari yang paling tinggi hingga paling rendah secara umum adalah sebagai berikut

• Investment Grade 1. AAA atau Aaa

2. AA+, AA dan AA- atau Aa1, Aa2 dan Aa3 3. A+, A, dan A- atau A1, A2 dan A3

4. BBB+, BBB dan BBB- atau Baa1, Baa2 dan Baa3

• Non Investment Grade (junk Bond) dengan rating di bawah BBB atau Baa

- BB+, BB dan BB- atau Ba1, Ba2, dan Ba3 - B+, B dan B- atau B1, B2 dan B3

- CCC+, CCC dan CCC- atau Caa1, Caa2, dan Caa3 - CC+, CC dan CC- atau Ca11, Ca2 dan Ca3

- C+, C dan C- atau C1, C2 dan C3 - Default

- AAA adalah Efek hutang yang berisiko investasi paling rendah dan berkemampuan paling baik untuk membayar bunga dan pokok utang dari seluruh kewajiban finansialnya sesuai dengan yang diperjanjikan.

- AA adalah Efek hutang yang berisiko investasi sangat rendah dan berkemampuan sangat baik untuk membayar bunga dan pokok utang dari seluruh kewajiban finansialnya sesuai dengan yang diperjanjikan dan tidak mudah dipengaruhi oleh perubahan keadaan yang merugikan.

- A adalah Efek hutang yang berisiko investasi rendah dan berkemampuan baik untuk membayar bunga dan pokok utang dari seluruh kewajiban finansialnya sesuai dengan yang diperjanjikan, dan hanya sedikit dipengaruhi oleh perubahan keadaan yang merugikan.

- BBB adalah Efek hutang yang berisiko investasi cukup rendah dan berkemampuan cukup baik dalam membayar bunga dan pokok utang dart seluruh kewajiban finansialnya sesuai dengan yang diperjanjikan, meskipun kemampuannya tersebut cukup peka terhadap perubahan keadaan yang merugikan.

- BB adalah Efek hutang yang masih berkemampuan untuk membayar bunga dan pokok utang dari seluruh kewajiban finansialnya sesuai dengan yang diperjanjikan, namun berisiko investasi cukup tinggi, dan sangat peka terhadap perubahan keadaan yang merugikan.

- B adalah Efek hutang yang berisiko investasi sangat tinggi dan berkemampuan sangat terbatas untuk membayar bunga dan pokok utang dari seluruh kewajiban finansialnya sesuai dengan yang dijanjikan.

- CCC adalah Efek hutang yang tidak berkemampuan lagi untuk memenuhi segala kewajiban finansialnya.

- D adalah Efek hutang yang macet atau perusahaan yang sudah berhenti berusaha.

2.1.5 Saham

2.1.5.1 Pengertian Saham

Saham sebagai salah satu instrumen investasi yang memiliki potensi tingkat keuntungan dan kerugian yang cukup besar. Saham adalah surat berharga yang merupakan tanda kepemilikan seseorang atau badan terhadap suatu perusahaan. Pengertian saham ini artinya adalah surat berharga yang dikeluarkan oleh perusahaan yang berbentuk Perseroan Terbatas (PT) atau yang disebut emiten. Saham menyatakan bahwa pemilik saham tersebut adalah pemilik sebagian dari perusahaan tersebut.

Wujud saham adalah selembar kertas yang menerangkan bahwa pemilik kertas itu adalah pemilik perusahaan yang menerbitkan kertas tersebut. Besarnya kepemilikan ditentukan oleh seberapa besar penyertaan yang ditanamkan di perusahaan tersebut (Darmadji dan Fakhruddin, 2011:159). Saham terbagi atas 2 (dua) jenis yaitu :

a. Saham Biasa

Saham biasa merupakan pemilik sebenarnya dari perusahaan. Mereka menanggung risiko dan mendaparkan keuntungan. Pada saat kondisi perusahaan buruk, mereka tidak mendapat dividen. Pada saat kondisi

perusahaan baik, mereka mendapat dividen yang dibagikan kepada pemegang saham biasa. Pemegang saham biasa memliki hak suara dalam Rapat Umum Pemegang Saham (RUPS) dan ikut menentukan kebijakan perusahaan. Jika perusahaan dilikuidasi, pemegang saham biasa akan membagi sisa aset perusahaan setelah dikurangi dengan kewajiban perusahaan terhadap pihak ketiga dan bagian pemegang saham preferen. Karakteristik saham biasa :

1) Hak suara pemegang saham, dapat memilih dewan komisaris. 2) Hak didahulukan, bila organisasi penerbit menerbitkan saham baru. 3) Tanggung jawab terbatas, pada jumlah yang diberikan s

b. Saham Preferen

Selain saham biasa kita juga mengenal saham preferen. Saham preferen (preferred stock) merupakan saham gabungan antara saham biasa dan obligasi, karena bisa menghasilkan pendapatan tetap (seperti bunga obligasi) tetapi bisa juga tidak mendatangkan hasil seperti yang dikehendaki investor. Saham preferen serupa dengan saham biasa, hal tersebut dikarenakan mewakili kepemiliki ekuitas dan diterbitkan tanpa tanggal jatuh tempo yang tertulis diatas lembaran saham tersebut dan mendapat dividen. Sedangkan persamaan antara saham preferen dengan obligasi yaitu: ada klaim atas laba dan aktiva sebelumnya; dividennya tetap selama masa berlaku dari saham; memiliki hak tebus dan dapat dipertukarkan (convertible) dengan saham biasa. Saham preferen diperdagangkan berdasarkan hasil yang ditawarkan kepada investor, maka secara praktis

saham preferen dipandang sebagai surat berharga dengan pendapatan tetap dan karena itu akan bersaing dengan obligasi di pasar.

Nilai suatu saham dilihat dari fungsinya dapat dibagi menjadi 3 (tiga) yaitu:

1) Par Value (Nilai Nominal)

Nilai nominal suatu saham adalah nilai yang tercantum pada saham yang bersangkutan yang berfungsi untuk tujuan akuntansi. Par Value disebut juga stated value atau face value.

2) Base Price (Harga Dasar)

Harga dasar suatu saham sangat erat kaitannya dengan harga pasar suatu saham. Harga dasar suatu saham dipergunakan dalam perhitungan indeks harga saham. Harga dasar suatu saham baru merupakan harga perdananya. Harga dasar akan berubah sesuai dengan aksi emiten.

3) Market Price (Harga Pasar)

Market Price (Harga Pasar) merupakan harga yang paling mudah ditentukan karena harga pasar merupakan harga suatu saham pada pasar yang sedang berlangsung. Jika pasar bursa efek sudah tutup, maka harga pasar adalah harga penutupnya (closing price). Jadi harga pasar inilah yang menyatakan naik turunnya suatu saham.

2.1.5.2 Cumulative Abnormal Return

Menurut Hartono (2008) return tidak normal atau abnormal return merupakan “kelebihan dari return yang sesungguhnya terjadi terhadap return

tidak normal”. Dengan demikian return tidak normal dapat dicari dari selisih return sesungguhnya yang terjadi dengan return ekspektasi, sebagai berikut: RTNi,t= Ri,t – E[Ri,t]

Keterangan :

RTNi,t = return tidak normal (abnormal return) sekuritas ke-I pada periode peristiwa ke-t

Ri,t = return sesungguhnya yang terjadi untuk sekuritas ke-I pada periode peristiwa ke-t

E[Ri,t] = return ekspektasi sekuritas ke-I untuk periode peristiwa ke-t

Return sesungguhnya merupakan return yang terjadi pada waktu ke-t yang merupakan selisih harga sekarang relative terhadap harga sebelumnya atau dapat dihitung dengan rumus (Pi,t – Pi,t-1)/Pi,t-1. Sedangkan return ekspektasi merupakan return yang harus diestimasi. Model yang digunakan untuk menghitung return ekspektasi saham dalam penelitian ini adalah :

1. Market Adjusted Model

Model ini beranggapan bahwa penduga yang terbaik untuk mengestimasi return suatu sekuritas adalah return indeks pasar pada saat tersebut. Dengan menggunakan model ini, maka tidak perlu menggunakan periode estimasi untuk membentuk model estimasi, karena return sekuritas yang diestimasi adalah sama dengan return indeks pasar. Return indeks pasar dapat dihitung dengan menggunakan rumus:

2. Mean Adjusted Model

Model ini beranggapan bahwa return ekspektasi bernilai konstan yang sama dengan rata-rata return realisasi sebelumnya selama periode estimasi :

𝐸𝐸[𝑅𝑅𝑅𝑅,𝑗𝑗] = 𝑡𝑡2 ΣRi, j J = t1 𝑇𝑇 Keterangan :

E[Ri,j] = return ekspektasi sekuritas ke-I pada periode peristiwa ke-t

Ri,j = return realisasi sekuritas ke-I pada periode peristiwa ke-t

T = lamanya periode estimasi, yaitu dari t1 - t2

3. Market Model

Dilakukan dengan dua tahapan, yaitu :

1. Membentuk model ekspektasi dengan menggunakan data realisasi selama periode ekspektasi.

2. Menggunakan model ekspektasi ini untuk mengestimasi return ekspektasi di periode jendela.

Model ekspektasi dapat dibentuk menggunakan teknik regresi OLS (Ordinary Least Square) dengan persamaan :

𝑅𝑅𝑅𝑅,𝑗𝑗 =𝛼𝛼𝑅𝑅+𝛽𝛽𝑅𝑅 − 𝑅𝑅𝑅𝑅𝑗𝑗+𝜀𝜀𝑅𝑅,𝑗𝑗 Keterangan :

Ri,j = return realisasi

𝛽𝛽𝑅𝑅 = koefisien slope yang merupakan beta dari sekuritas ke-I

Rmj = return indeks pasar pada periode estimasi ke-j 𝜀𝜀𝑅𝑅,𝑗𝑗 = kesalahan residu sekuritas ke-I pada periode

estimasi ke-j

Abnormal Return = Actual return – Normal Return

Cumulated Abnormal Return (CAR) adalah selisih antara return realisasi masing saham dengan return ekspektasi masing-masingsaham. CAR merupakan akumulasi abnormal return saham selama periode peristiwa untuk masing-masing saham.

2.2 Signalling Theory

Informasi merupakan unsur penting bagi investor dan pelaku bisnis karena informasi pada hakikatnya menyajikan keterangan, catatan atau gambaran baik untuk keadaan masa lalu, saat ini maupun keadaan masa yang akan datang bagi kelangsungan hidup suatu perusahaan. Informasi yang lengkap, relevan, akurat, dan tepat sangat diperlukan oleh investor pasar modal sebagai analisis untuk mengambil keputusan.

Signaling theory yang digunakan dalam penelitian ini lebih mengarah kepada suatu pertanda yang dapat ditangkap oleh para investor mengenai berbagai informasi yang relevan yang masuk ke pasar modal. Pertanda tersebut dapat berupa nilai penerbitan obligasi syariah, rating penerbitan oligasi syariah. Pertanda tersebut dapat berarti positif maupun negatif. Apabila positif, maka investor akan semakin tertarik untuk berinvestasi di dalam pasar modal dan

sebaliknya pertanda yang negatif dapat membuat investor beralih kepada investee lainnya yang lebih menguntungkan.

2.3 Penelitian Terdahulu

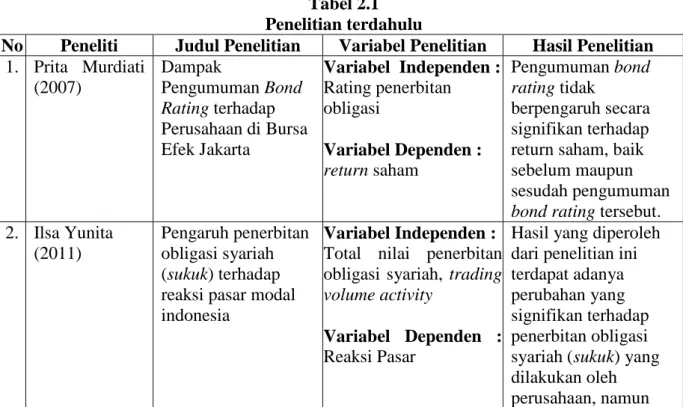

Penelitian mengenai pengaruh penerbitan obligasi syariah (sukuk) terhadap cumulative abnormal return saham telah dilakukan oleh beberapa peneliti sebelumnya. Peneliti meninjau beberapa penelitian terdahulu dengan tujuan untuk memberitahu pembaca hasil penelitian-penelitian lain yang berhubungan dengan penelitian yang sedang dilaporkan dan menghubungkan suatu penelitian dengan dialog yang lebih luas tentang suatu topik dalam pustaka, serta untuk mengisi kekurangan dan memperluas penelitian sebelumnya. Berikut ini penelitian sebelumnya yang digunakan peneliti sebagai bahan rujukan penelitian.

Tabel 2.1 Penelitian terdahulu

No Peneliti Judul Penelitian Variabel Penelitian Hasil Penelitian 1. Prita Murdiati (2007) Dampak Pengumuman Bond Rating terhadap Perusahaan di Bursa Efek Jakarta Variabel Independen : Rating penerbitan obligasi Variabel Dependen : return saham Pengumuman bond rating tidak berpengaruh secara signifikan terhadap return saham, baik sebelum maupun sesudah pengumuman bond rating tersebut. 2. Ilsa Yunita

(2011)

Pengaruh penerbitan obligasi syariah (sukuk) terhadap reaksi pasar modal indonesia

Variabel Independen : Total nilai penerbitan obligasi syariah, trading volume activity

Variabel Dependen : Reaksi Pasar

Hasil yang diperoleh dari penelitian ini terdapat adanya perubahan yang signifikan terhadap penerbitan obligasi syariah (sukuk) yang dilakukan oleh

sukuk belum bisa memberikan informasi baik (good news) terhadap para investor. 3. Ocke Saputro Listyadi (2010) Pengaruh Pendapatan Sukuk Mudharabah Terhadap Laba Usaha PT Adhi Karya (Persero) Tbk Variabel Independen : Pendapatan sukuk mudharabah Variabel dependen : Laba usaha Dengan melihat analisa laporan

keuangan sebelum dan sesudah tahun

penerbitan sukuk mudharabah PT Adhi Karya, maka dapat dikatakan bahwa sukuk mudharabah tersebut belum menjadi hal utama dalam peningkatan usaha, hal ini

dikarenakan perseroan memang bergerak dibidang jasa konstruksi sehingga penerbitan sukuk mudharabah ini hanya sebagai usaha kecil untuk refinancing dan pemenuhan modal kerja perseroan. Dengan kata lain dana yang dihasilkan dari sukuk mudharabah Adhi tahun 2007 ini tidak berpengaruh secara signifikan dalam peningkatan permodalan bagi perseroan. 4. Mujahid (2010) Analisis Pengaruh Penerbitan Obligasi Syariah Terhadap Cumulative Abnormal Return Saham di BEI Periode 2002-2009 Variabel Independen : Nilai dan rating

penerbitan obligasi syariah

Variabel Dependen : Cumulative abnormal return

Hasil dari penelitian ini menunjukkan bahwa nilai dan rating penerbitan obligasi syariah (sukuk) baik secara simultan maupun parsial tidak berpengaruh

return. 5. Muhammad

Maftuh (2010)

Pengaruh Harga Sukuk Negara Ritel, Tingkat Inflasi, BI Rate, dan Tingkat Bagi Hasil Deposito Mudharabah

terhadap Tingkat Permintaan Sukuk Ritel SR 003

Variabel Independen : Harga sukuk negara ritel, tingkat inflasi, BI rate dan tingkat bagi hasil deposito

Variabel Dependen : Volume Permintaan

Harga sukuk Negara ritel berpengaruh negative dan signifikan terhadap permintaan sukuk ritel SR 003. Tingkat inflasi, BI rate dan tingkat bagi hasil deposito mudharabah tidak berpengaruh signifikan terhadap tingkat permintaan sukuk ritel SR 003. 6. Septianingtyas (2012)

Pengaruh Nilai dan Rating Penerbitan Obligasi Syariah (Sukuk) Perusahaan terhadap Return Saham Variabel Independen : Nilai penerbitan obligasi syariah dan rating obligasi syariah Variabel Dependen : Return Saham Nilai penerbitan obligasi syariah (sukuk) berpengaruh terhadap return saham. Apabila nilai penerbitan obligasi syariah (sukuk) suatu perusahaan tinggi maka return saham yang di dapat juga akan tinggi. Rating penerbitan obligasi syariah (sukuk) berpengaruh terhadap return saham. Apabila rating

penerbitan obligasi syariah (sukuk) suatu perusahaan tinggi maka return saham yang didapat juga akan tinggi. Nilai dan Rating penerbitan obligasi syariah (sukuk) secara simultan berpengaruh terhadap return saham.

Nilai dan rating penerbitan obligasi syariah (sukuk) secara

positif dan signifikan terhadap return saham.

Sumber: Data Penelitian Terdahulu

2.4 Kerangka Konseptual

Kerangka konseptual dirancang untuk memberikan gambaran penelitian yang akan dilaksanakan, yaitu mengenai pengaruh penerbitan obligasi syariah terhadap cumulative abnormal return saham pada perusahaan - perusahaan yang terdaftar di Bursa Efek Indonesia pada tahun 2011-2013. Berdasarkan tinjauan teoritis dan tinjauan penelitian terdahulu, maka kerangka konseptual penelitian digambarkan dalam gambar 2.1.

Gambar 2.1 Kerangka Konseptual

Menurut Jogiyanto (2003:410) reaksi pasar dapat diukur dengan menggunakan return sebagai nilai perubahan harga. Return saham diasumsikan mengalami perubahan ketika ada informasi baru dan diserap oleh pasar. Salah satu informasi tersebut adalah pengumuman bond rating dan nilai penerbitan.

Ilsa Yunita (2011) menyatakan penerbitan obligasi syariah (sukuk) akan Y : Cumulative

Abnormal Return Saham X1 : Nilai Penerbitan Obligasi

Syariah (sukuk) H1

H2 X2 : Rating penerbitan

obligasi syariah (sukuk)

perusahaan untuk menjalankan kegiatan investasi dan operasionalnya. Dengan meningkatnya kinerja keuangan perusahaan maka hal ini berdampak positif terhadap cumulative abnormal return saham.

Apabila para pemodal menggunakan informasi yang berupa bond rating dalam kegiatannya, maka publikasi pengumuman bond rating akan memberi dampak berupa return saham, apabila dibandingkan dengan hari di luar pengumuman. Dalam memutuskan untuk membeli saham, para investor perlu melakukan suatu analisis saham, sehingga akan diketahui risiko dan return yang akan diterima (Jogiyanto,2003:89). Investor pada umumnya menyukai saham dengan tingkat risiko yang lebih rendah. Pada prinsipnya, semakin rendah rating, berarti semakin tinggi risiko gagal bayar dan berarti semakin rendah pula imbal hasil (return) yang diharapkan oleh investor. Semakin tinggi rating, berarti semakin rendah risiko gagal bayar dan berarti semakin tinggi pula imbal hasil (return) yang diharapkan oleh investor.

Septianingtyas (2012) menyatakan bahwa rating penerbitan obligasi syariah dan cumulative abnormal return memiliki hubungan yang positif, karena cumulative abnormal return diperoleh dengan cara mengakumulasi return saham yang terjadi.

Berdasarkan gambar 2.1., maka dapat dijelaskan bahwa nilai penerbitan obligasi syariah dan rating penerbitan obligasi syariah merupakan informasi yang dapat mempengaruhi cumulative abnormal return baik secara simultan maupun secara parsial.

2.5 Hipotesis

Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian (Sugiyono, 2007:51). Dari kerangka konseptual, maka dapat dirumuskan hipotesis penelitian ini sebagai berikut:

H1 : Nilai penerbitan obligasi syariah mempunyai pengaruh yang signifikan terhadap cumulative abnormal return saham.

H2 : Rating penerbitan obligasi syariah (sukuk) mempunyai pengaruh yang signifikan terhadap cumulative abnormal return saham.

H3 : Nilai dan rating penerbitan obligasi syariah (sukuk) mempunyai pengaruh yang signifikan terhadap cumulative abnormal return saham.