1

KATA PENGANTARRSUD Kota Bandung adalah entitas akuntansi dari Pemerintah Kota Bandung yang berkewajiban menyelenggarakan akuntansi dan laporan pertanggungjawaban atas pelaksanaan Anggaran Pendapatan dan Belanja Daerah dengan menyusun laporan keuangan berupa Laporan Realisasi Anggaran, Neraca, dan Catatan atas Laporan Keuangan.

Penyusunan laporan keuangan RSUD Kota Bandung mengacu pada Peraturan Pemerintah Nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintah dan Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 Tentang Pedoman Teknis Pengelolaan Keuangan Daerah yang terdiri dari Neraca, Laporan Realisasi Anggaran dan Catatan atas Laporan Keuangan Rumah Sakit Umum Daerah Kota Bandung Tahun 2013.

Sehubungan dengan Laporan Keuangan TA 2013 ini, perlu Kami kemukakan hal-hal sebagai berikut:

1. Laporan Realisasi Anggaran memberikan informasi tentang realisasi pendapatan, belanja, dan pembiayaan. Berdasarkan laporan ini, realisasi Pendapatan TA 2013 adalah sebesar Rp.32.226.919.633,- atau 80,57% dari Anggaran yang ditetapkan dalam DPA. Sementara itu, realisasi Belanja adalah sebesar Rp.80.617.624.667,- atau 90,56% persen dari yang dianggarkan dalam DPA.

2. Neraca menyajikan informasi tentang posisi aset, kewajiban, dan ekuitas RSUD Kota Bandung per 31 Desember 2013. Dari Neraca tersebut diinformasikan bahwa nilai Aset adalah sebesar Rp.110.307.481.819,- dan Kewajiban sebesar Rp.3.781.049.170,-sehingga Ekuitas Dana (kekayaan bersih) RSUD Kota Bandung per 31 Desember 2013 adalah sebesar Rp.106.526.432.649,-

3. Catatan atas Laporan Keuangan dimaksudkan agar pengguna laporan

keuangan dapat memperoleh informasi yang lebih lengkap tentang hal-hal yang termuat dalam laporan keuangan. Catatan atas Laporan Keuangan meliputi uraian tentang kebijakan fiskal, kebijakan akuntansi, dan penjelasan pos-pos laporan keuangan, daftar rinci atau uraian atas nilai pos yang disajikan dalam Laporan Realisasi Anggaran dan Neraca.

2

Kami menyadari bahwa Laporan Keuangan TA 2013 ini masih belum sempurna, oleh sebab itu kami mengharapkan tanggapan, saran, maupun kritik yang membangun dari para pengguna laporan keuangan ini. Kami akan terus berupaya untuk dapat menyusun dan menyajikan laporan keuangan yang tepat waktu dan akurat sehingga terwujud tata kelola pemerintahan yang baik (good governance). Diharapkan penyusunan Laporan Keuangan ini dapat meningkatkan akuntabilitas publik.

Bandung,31 Desember 2013 PENGGUNA ANGGARAN Direktur RSUD Kota Bandung

Dr.Taat Tagore Diah,R.M.KKK NIP.196210101990111003

3

PERNYATAAN TANGGUNG JAWABPENGGUNA ANGGARAN

Laporan Keuangan RSUD Kota Bandung yang terdiri dari: Laporan Realisasi Anggaran, Neraca, dan Catatan atas Laporan Keuangan TA 2013 sebagaimana terlampir, adalah merupakan tanggung jawab kami.

Laporan Keuangan tersebut telah disusun berdasarkan Sistem Pengendalian Intern yang memadai, dan isinya telah menyajikan informasi pelaksanaan anggaran dan posisi keuangan secara layak sesuai dengan Standar Akuntansi Pemerintahan.

Bandung,31 Desember 2013 PENGGUNA ANGGARAN Direktur RSUD Kota Bandung

Dr.Taat Tagore Diah R,M.KKK NIP .196210101990111003

4

I. RINGKASAN

Berdasarkan Peraturan Pemerintah Nomor :24 Tahun 2005 tentang Standar Akuntansi Pemerintah dan Peraturan Menteri Dalam Negeri No.13 Tahun 2006 tentang Pedoman Teknis Pengelolaan Keuangan Daerah Pengguna Anggaran Wajib Menyusun Laporan Keuangan Yang terdiri dari : Neraca, Laporan Realisasi Anggaran dan Catatan Atas Laporan Keuangan.

1. LAPORAN REALISASI ANGGARAN

Laporan Realisasi Anggaran menggambarkan perbandingan antara Dokumen Pelaksanaan Anggaran (DPA) berjalan dengan realisasinya, yang mencakup unsur-unsur pendapatan dan belanja selama Tahun 2013.

Realisasi Pendapatan RSUD Kota Bandung pada Tahun 2013 merupakan realisasi Pendapatan BLUD RSUD Kota Bandung sebesar Rp.32.226.919.633,- yang terdiri dari Pendapatan Jasa Layanan Kesehatan,Pendapatan Hasil Kerjasama dan Pendapatan BLUD Lain-lain yang sah.

Realisasi Belanja RSUD Kota Bandung pada Tahun 2013 adalah sebesar

Rp.80.617.624.677,- atau mencapai 90,56% persen dari anggarannya.

Ringkasan Laporan Realisasi Anggaran Tahun 2013 dapat disajikan pada tabel 1 sebagai berikut:

Tabel 1

Ringkasan Laporan Realisasi Anggaran Tahun 2013

Anggaran Realisasi % Realisasi Terhadap Anggaran

PENDAPATAN ASLI DAERAH-Lain-lain PAD

Yang Sah 40.000.000.000 32.226.919.633 80,57% Belanja 89.017.341.316 80.617.624.667 90,56%

Realisasi Anggaran

TA 2013

2. NERACA

Neraca menggambarkan posisi keuangan entitas mengenai aset, kewajiban, dan ekuitas dana pada tanggal pelaporan dan dibandingkan dengan tanggal pelaporan sebelumnya.

Jumlah Aset adalah sebesar Rp.110.307.481.819,- yang terdiri dari Aset Lancar sebesar Rp.17.547.200.198,-, Aset Tetap sebesar Rp.92.759.511.621,-dan Aset Lainnya sebesar Rp.770.000,-

Jumlah Kewajiban adalah sebesar Rp.3.781.049.170,- yang merupakan Kewajiban Jangka Pendek.

5

Sementara itu jumlah Ekuitas Dana adalah sebesar Rp.106.526.432.649,- yang terdiri dari Ekuitas Dana Lancar sebesar Rp.13.766.151.028,- dan Ekuitas Dana Investasi sebesar Rp.92.760.281.621,-

Ringkasan Neraca per 31 Desember 2013 dan 31 Desember 2012 dapat disajikan pada tabel 2 sebagai berikut:

Tabel 2

Ringkasan Neraca per 31 Des 2013/31 Des 2012

31 Des 2013 31 Des 2012 Rp % Aset 110.307.481.819 73.308.697.410 36.998.784.409 50,47% Aset Lancar 17.547.200.198 13.517.303.252 4.029.896.946 29,81% Aset Tetap 92.759.511.621 59.790.624.158 32.968.887.463 55,14% Aset Lainnya 770.000 770.000 - 0,00% Kewajiban 3.781.049.170 3.438.459.218 342.589.952 9,96% Kewajiban Jangka Pendek 3.781.049.170 3.438.459.218 342.589.952 9,96%

Ekuitas Dana 106.526.432.649 69.870.238.192 36.656.194.457 52,46% Ekuitas Dana Lancar 13.766.151.028 10.078.844.034 3.687.306.994 36,58% Ekuitas Dana Investasi 92.760.281.621 59.791.394.158 32.968.887.463 55,14%

Jumlah Kewajiban dan Ekuitas 110.307.481.819 73.308.697.410 36.998.784.409 50,47% Kenaikan/ (penurunan) Tanggal Neraca

Uraian

3. CATATAN ATAS LAPORAN KEUANGAN

Catatan atas Laporan Keuangan (CaLK) meliputi penjelasan atau daftar terinci atau analisis atas nilai suatu pos yang disajikan dalam Laporan Realisasi Anggaran dan Neraca. Termasuk pula dalam Catatan atas Laporan Keuangan adalah penyajian informasi yang diharuskan dan dianjurkan oleh Standar Akuntansi Pemerintahan serta pengungkapan-pengungkapan lainnya yang diperlukan untuk penyajian yang wajar atas laporan keuangan.

6

II.LAPORAN REALISASI ANGGARAN

7

III.NERACA

8

IV. CATATAN ATAS LAPORAN KEUANGAN

BAB I PENDAHULUAN

1.1. MAKSUD DAN TUJUAN PENYUSUNAN LAPORAN KEUANGAN

Kepala SKPD selaku Pengguna Anggaran / Pengguna Barang menyusun dan menyampaikan Laporan Keuangan yang meliputi :

1. Laporan Realisasi Anggaran ( L R A ) 2. Neraca

3. Catatan Atas Laporan Keuangan (CALK)

Laporan dimaksud disusun sesuai dengan sistem Akuntansi Pemerintahan Adapun maksud dari penyusunan laporan keuangan ini adalah :

a. Menyediakan Informasi yang relevan mengenai posisi Keuangan dan seluruh transaksi yang dilakukan RSUD Kota Bandung selaku SKPD dan BLUD yang melaksanakan PPK-BLUD selama satu periode pelaporan.

b. Menyajikan pertanggungjawaban pelaksanaan PPK-BLUD dalam rangka meningkatkan Keterbandingan laporan keuangan baik terhadap anggaran, antar periode ,maupun antar entitas.

c. Menyajikan Informasi mengenai posisi keuangan, Realisasi Anggaran, dan Kinerja Keuangan sebagai bahan evaluasi dan pengambilan keputusan mengenai alokasi sumber daya.

Sedangkan tujuan penyusunan laporan adalah untuk menyajikan informasi yang berguna untuk pengambilan keputusan dan untuk menunjukan akuntabilitas entitas atas sumber daya yang dipercayakan kepadanya, dengan : a. Menyediakan informasi yang berguna untuk pengambilan keputusan

mengenai sumber, alokasi, dan penggunaan sumber daya ekonomi;

b. Menyediakan informasi mengenai ketaatan realisasi terhadap anggarannya; c. Menyediakan informasi mengenai cara entitas pelaporan mendanai

aktivitasnya dan memenuhi kebutuhan kasnya;

1.2. LANDASAN HUKUM PENYUSUNAN LAPORAN KEUANGAN

Landasan hukum penyusunan laporan keuangan RSUD Kota Bandung atas pelaksanaan PPK BLUD Tahun 2011 adalah :

1. Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara 2. Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara

9

3. Undang-Undang Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara

4. Peraturan Pemerintah Nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintah

5. Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah

6. Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah sebagaimana telah diubah dengan Peraturan Menteri Dalam Negeri Nomor 59 Tahun 2007 tentang Perubahan Atas Peraturan Menteri Dalam Negeri Nomor 13 tahun 2006 tentang Pedoman Pengeloaan Keuangan Daerah

7. Peraturan Menteri Dalam Negeri Nomor 61 Tahun 2007 tentan Pedoman Teknis Pengelolaan Keuangan Badan Layanan Umum Daerah.

8. Peraturan Daerah Kota Bandung Nomor 07.Tahun 2006 tentang Pokok pokok Pengelolaan Keuangan Daerah

9. Peraturan Walikota Bandung Nomor 835 Tahun 2010 tentang Kebijakan Akuntansi Kota Bandung.

10

1.3 SISTEMATIKA PENULISAN CATATAN ATAS LAPORAN KEUANGAN

Bab I PENDAHULUAN

1.1. Maksud dan tujuan penyusunan laporan keuangan

1.2. Landasan hukum penyusunan laporan keuangan

1.3. Sistematika penulisan catatan atas laporan keuangan

Bab II EKONOMI MAKRO, KEBIJAKAN KEUANGAN DAN PENCAPAIAN

TARGET KINERJA BLUD RSUD KOTA BANDUNG

2.1. Ekonomi makro 2.2. Kebijakan Keuangan

2.3. Indikator pencapaian target kinerja BLUD RSUD Kota Bandung

Bab III IKHTISAR PENCAPAIAN KINERJA KEUANGAN

3.1. Ikhtisar realisasi pencapaian target kinerja keuangan 3.2. Hambatan dan kendala dalam pencapaian target 3.3. Analisa Laporan Keuangan

Bab IV KEBIJAKAN AKUNTANSI

4.1. Entitas Akuntansi/Entitas Pelaporan Keuangan Daerah 4.2. Basis Akuntansi yang mendasari Penyusunan Laporan Keuangan

4.3. Basis pengukuran yang mendasari penyusunan laporan Keuangan

4.4. Penerapan Kebijakan Akuntansi berkaitan dengan ketentuan

yang ada dalam Standar Akuntansi Pemerintahan

Bab V PENJELASAN POS-POS LAPORAN KEUANGAN

5.1. Pendapatan 5.2. Belanja 5.3. Aset 5.4. Kewajiban 5.5. Ekuitas Dana

Bab VI PENJELASAN ATAS INFORMASI-INFORMASI NON

KEUANGAN

6.1. Rencana Strategis RSUD Kota Bandung 6.2. Struktur Organisasi RSUD Kota Bandung

11

BAB IIEKONOMI MAKRO, KEBIJAKAN KEUANGAN DAN PENCAPAIAN TARGET KINERJA BLUD RSUD KOTA BANDUNG

2.1. EKONOMI MAKRO

Dalam struktur Pemerintahan Daerah, RSUD Kota Bandung merupakan suatu entitas akuntansi yang mempunyai kewajiban melakukan pencatatan atas transaksi – transaksi yang terjadi dilingkungan satuan kerja yang dipengaruhi oleh situasi ekonomi secara makro antara lain :

Tuntutan masyarakat untuk mewujudkan informasi keuangan yang transfaran dan akuntabilitas semakin tinggi.

Tingkat daya beli masyarakat untuk mendapatkan jasa pelayanan kesehatan.

Adanya persaingan dengan rumah sakit lain baik milik pemerintah maupun swasta yang kompetitif, baik dari tarif dan bentuk pelayanan.

Adanya globalisasi dilingkungan jasa pelayanan kesehatan yang ditandai dengan masuknya / didirikannya Rumah Sakit berstandar International ( internasional Hospital ).

Tingkat inflasi yang belum stabil / fluktuatif yang menyebabkan kenaikan harga-harga bahan baku rumah sakit (antara lain : Obat-obatan, alat kesehatan, bahan penunjang dll ).

2.2. KEBIJAKAN KEUANGAN

Keuangan Daerah adalah semua hak dan kewajiban daerah dalam rangka penyelenggaraan pemerintah daerah yang dinilai dengan uang, termasuk didalamnya segala bentuk kekayaan yang berhubungan dengan hak dan kewajiban daerah dalam kerangka Anggaran, Belanja dan Pembiayaan. Hal tersebut menjadikan Keuangan Daerah merupakan salah satu factor penentu

dalam penyelenggaraan fungsi fungsi pemerintahan, pelaksanaan

pembangunan dan pelayanan kepada masyarakat.

Kebijakan keuangan daerah diarahkan untuk meningkatkan struktur keuangan yang lebih baik melalui peningkatan kemampuan keuangan daerah, pengelolaan keuangan daerah dan pengawasan keuangan daerah. Kebijakan tersebut diharapkan meningkatkan kontribusi Pendapatan Asli Daerah terhadap APBD. Hal tersebut ditempuh melalui peningkatan target penerimaan daerah. Untuk belanja melakukan efisiensi terhadap Belanja Administrasi

12

Umum dan Operasional/Pemeliharaan serta selektif dalam belanja modal serta memacu investasi pada daerah yang diprioritaskan. Untuk pembiayaan mengoptimalkan pemamfaatan sumber penerimaan daerah dalam menutupi deficit tahun anggaran berjalan dan pengeluaran lainnya.

Langkah langkah kebijakan keuangan berupa :

Pengembangan pola pengelolaan keuangan ,yaitu pola pengelolaan yang memberikan fleksibilitas berupa keleluasaan untuk

menerapkan praktek- praktek bisnis yang sehat untuk

meningkatkan pelayanan kepada masyarakat.

Pengembangan jenis/produk dan cakupan pelayanan dalam rangka peningkatan potensi-potensi pendapatan rumah sakit.

Penyesuaian tarif berdasarkan peraturan daerah dengan

memperhitungkan tingkat ekonomi dan daya beli masyarakat serta daya saing pengguna jasa pelayanan kesehatan.

13

2.3. INDIKATOR PENCAPAIAN TARGET KINERJA RSUD

Sesuai dengan Permendagri No. 13 Tahun 2006, urusan wajib yang dilaksanakan oleh RSUD Kota Bandung Tahun 2013 berbentuk Program dan Kegiatan sebagai berikut:

Tabel 3

INDIKATOR KINERJA

Program dan Kegiatan RSUD Kota Bandung 2013

No URAIAN KEGIATAN INDIKATOR KINERJA

1 Program Pelayanan Administrasi Perkantoran Terselenggaranya

pelayanan administrasi Kegiatan Penyediaan Peralatan dan Perlengkapan

kantor

Tersedianya Peralatan dan

perlengkapan kantor

untuk menunjang

kelancaran operasional

Rumah Sakit Kegiatan Penyediaan Jasa tenaga pendukung

Administrasi Perkantoran/Teknis Perkantoran

Tersedianya sumber daya manusia untuk menunjang kelancaran pelayanan

2 Program Peningkatan Sarana dan Prasarana

Aparatur

Tersedianya Sarana dan Prasarana Aparatur

Kegiatan Pengadaan Perlengkapan Gedung Kantor Tersedianya Sarana dan

Prasarana untuk

menunjang peningkatan

Disiplin Pegawai 3 Program Peningkatan Kapasitas da Sumber daya

Aparatur

Terselenggaranya

pendidikan dan pelatihan

Kegiatan Pendidikan dan Pelatihan Formal Meningkatnya kinerja

karyawan Pemberian Beasiswa untuk PNS Kab/Kota Program

S1 (Banprov)

Meningkatnya kinerja

pegawai

3 Program Obat dan Perbekalan Kesehatan Tersedianya Obat dan

Perbekalan kesehatan

Kegiatan Pengadaan Obat dan Perbekalan

Kesehatan

Terpenuhinya Obat dan BHP Farmasi untuk pasien

14

miskin

4 Program Peningkatan Pelayanan dan

Penanggulangan Masalah Kesehatan

Tersedianya sarana dan prasarana rumah sakit yang memadai

Kegiatan Peningkatan Pelayanan dan

penanggulangan masalah kesehatan

Meningkatnya pelayanan

bagi pasien

5 Program Upaya Kesehatan Masyarakat Tersedianya Alat

kedokteran Bedah Kegiatan Pengadaan Alat kedokteran bedah RSUD

Kota Bandung ( Banprov )

Terselenggaranya

Pelayanan Rumah Sakit

dengan sarana yang

memadai

Kegiatan Peningkatan Derajat Kesehatan

Masyarakat dengan Penyediaan Fasilitas Perawatan Kesehatan bagi Penderita Akibat Dampak Asap Rokok

Terselenggaranya

Pelayanan Rumah Sakit

dengan sarana yang

memadai

6 Program Pengadaan,peningkatan sarana dan

prasarana RS/RS Jiwa/RS Paru/RS Mata

Tersedianya bangunan

gedung rumah sakit dan alat kesehatan

Kegiatan Pembangunan Ruang Poliklinik Rumah Sakit

Meningkatnya Pelayanan

Pasien

Kegiatan Pengembangan Ruang Rontgen Tersedianya ruang

CT-Scan dan Hemodialisa

yang memadai Kegiatan Pengadaan alat alat kesehatan Rumah

Sakit

Tersedianya Alat kesehatan

Rumah Sakit yang

memadai 7 Program Pengadaan, peningkatan sarana dan

prasarana Rumah Sakit/Rumah Sakit Jiwa/Rumah Sakit Paru-paru/Rumah Sakit Mata

Tersedianya Alat – alat Kesehatan

Kegiatan Pengadaan Alat Rehabilitasi Medik (Banprov) Tersedianya Alat Kesehatan Rehabilitasi Medik untuk Meningkatkan Kepuasan Pelanggan

15

8 Program Peningkatan Pelayanan Kesehatan

Badan Layanan Umum Daerah

Terselenggaranya Pelayanan Kesehatan

Pelayanan Tercapainya Kepuasan

Pelanggan

Pendukung Pelayanan Meningkatnya Kinerja

pegawai

Sedangkan maksud dan tujuan kegiatan yang dilaksanakan RSUD Kota Bandung :

1.Terwujudnya Pelayanan Kesehatan Rujukan yang bermutu tinggi kepada Masyarakat;

2.Terwujudnya Masyarakat Sehat Melalui Sarana dan Prasarana yang Memadai;

3.Terwujudnya Sumber Daya Manusia yang Profesional dan ber Imtaq; 4.Terwujudnya Standar Pelayanan Minimal Rumah Sakit.

16

BAB IIIIKHTISAR PENCAPAIAN KINERJA KEUANGAN RSUD KOTA BANDUNG

3.1 Ikhtisar Realisasi Pencapaian Target Kinerja Keuangan RSUD

Ikhtisar pencapaian kinerja keuangan dapat diuraikan melalui program dan kegiatan dari masing masing urusan tersebut disajikan sebagai berikut:

Tabel 4

Ikhtisar Relisasi Pencapaian Target Kinerja RSUD Kota Bandung Tahun 2013

No URAIAN KEGIATAN ANGGARAN REALISASI %

BELANJA TIDAK LANGSUNG 19.415.306.274,- 18.598.122.279,- 95,79

GAJI DAN TUNJANGAN PNS 19.415.306.274,- 18.598.122.279,- 95,79

BELANJA LANGSUNG 29.602.035.042,- 29.130.100.870,- 98,40

1 Program Pelayanan

Administrasi Perkantoran

886.095.872,- 589.813.600,- 66,56

Kegiatan Penyediaan

Peralatan dan Perlengkapan kantor

636.495.872,- 340.213.600,- 53,45

Kegiatan Penyediaan Jasa

tenaga pendukung

Administrasi

Perkantoran/Teknis Perkantoran

249.600.000,- 249.600.000,- 100,00

2 Program Peningkatan Sarana dan Prasarana Aparatur

60.000.000,- 22.633.150,- 37,72

Kegiatan Pengadaan

Perlengkapan Gedung Kantor

60.000.000,- 22.633.150,- 37,72

3 Program Peningkatan

Kapasitas da Sumber daya Aparatur

577.358.040,- 548.493.040,- 95,00

17

Pelatihan Formal

Pemberian Beasiswa untuk PNS Kab/Kota Program S1 (Banprov)

123.683.040,- 117.083.040,- 94,66

3 Program Obat dan Perbekalan Kesehatan

355.185.130,- 355.067.630,- 99,96

Kegiatan Pengadaan Obat dan Perbekalan Kesehatan

355.185.130,- 355.067.630,- 99,96

4 Program Upaya Kesehatan

Masyarakat 3.048.000.000,- 2.979.745.100,- 97,76 Kegiatan Peningkatan Pelayanan dan penanggulangan masalah kesehatan 829.000.000,- 804.048.300,- 96,99

Pengadaan Alat Kedokteran Bedah RSUD Kota Bandung (BANPROV)

2.000.000.000,- 1.983.187.450,- 99,16

Peningkatan Derajat

Kesehatan Masyarakat

dengan Penyediaan Fasilitas Perawatan Kesehatan bagi

Penderita Akibat Dampak

Asap Rokok

219.000.000,- 192.509.350,- 87,90

6 Program

Pengadaan,peningkatan

sarana dan prasarana RS/RS Jiwa/RS Paru/RS Mata

20.675.396.000,- 20.670.431.350,- 99,97

Kegiatan Pembangunan

Ruang Poliklinik Rumah Sakit

2.277.234.000,- 2.275.743.650,- 99,93

Kegiatan Pengembangan

Ruang Rontgen

723.362.000,- 720.257.200,- 99,57

Kegiatan Pengadaan alat alat kesehatan Rumah Sakit

18

Program BLUD:No Kegiatan Anggaran Realisasi %

Program Peningkatan

Pelayanan Kesehatan Badan Layanan Umum Daerah

Pelayanan 28.345.000.000 24.168.520.646 85,26

Pendukung Pelayanan 11.655.000.000 8.720.880.872 74,82

TOTAL BLUD 40.000.000.000 32.889.401.518,- 82,22

3.2 Hambatan dan Kendala Dalam Pencapaian Target

Berdasarkan evaluasi, secara umum permasalahan yang dihadapi adalah sebagai berikut :

Dalam pencapaian target Realisasi Belanja APBD terdapat berbagai kendala diantaranya:

Terdapat 2 (dua) rekening belanja yang tidak terealisasi Anggarannya dikarenakan kendala teknis dalam pengajuan pencairan SP2D nya dan ada beberapa kode rekening yang tidak terealisasi karena pelaksanaannya tidak sesuai perencanaan.

Dalam Pencapaian target realisasi belanja BLUD,tidak dapat terealisasi 100% karena Pendapatan Rumah Sakit tidak Mencapai Target.

Tidak tercapainya target Pendapatan diantaranya disebabkan: -belum adanya kenaikan tarif Pelayanan sejak tahun 2010. -belum ada peningkatan Kapasitas Pelayanan.

-kegiatan pelayanan Rawat inap dan Rawat jalan terganggu kegiatan Renovasi Ruang Rawat jalan sehingga berpengaruh pada penurunan kapasitas pelayanan.

19

3.3 Analisa Laporan Keuangan

Berdasarkan data Laporan Keuangan dapat diperoleh Analisa Laporan Keuangan berupa Rasio-Rasio Keuangan sebagai berikut:

Tabel 5.

Analisa Laporan Keuangan RSUD Kota Bandung

NO URAIAN FORMULA PENGHITUNGAN HASIL

A.

1

RASIO LIKUIDITAS

Cash Ratio (Rasio Kas)

Kas dan Setara Kas Kewajiban Lancar 9.146.890.339 3.781.049.170 2,419 2 Current Ratio (Rasio Lancar) Aset Lancar Kewajiban Lancar 17.547.200.198 3.781.049.170 4,64 B 1 RASIO AKTIVITAS Receivable Turn Over (Perputaran Piutang) Pendapatan Piutang 32.226.919.633 6.651.225.061 4,84 Kali 2 3 Collection Periode (Periode Perputaran Piutang)

Fixed Assets Turn Over (Perputaran Aset Tetap) Piutang x 360 hari Pendapatan Pendapatan Bruto Aset Tetap 6.651.225.061 x 360 hari 32.226.919.633 32.226.919.633 92.759.511.621 74 hari 0,347

20

NO URAIAN FORMULA PENGHITUNGAN HASIL

C 1

RASIO LEVERAGE (TINGKAT HUTANG) Debt to Total Asset (Kewajiban Terhadap Total Aset) Total Kewajiban Total Aset 3.781.049.170 110.307.481.819 0,034 D 1 2 RASIO SOLVABILITAS Solvabilitas ( Total Aset Terhadap Kewajiban Debt To Equity Ratio (Kewajiban terhadap Ekuitas) Total Aset Total Kewajiban Total Kewajiban Total Ekuitas 110.307.481.819 3.781.049.170 3.781.049.170 106.526.432.649 29,17 0,03549

Penjelasan Analisa Laporan Keuangan:

A. Rasio Likuiditas

Rasio Likuiditas bertujuan untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya.

1.Cash Rasio

Rasio kas menunjukan kemampuan membayar kewajiban jatuh tempo.

Dari hasil perhitungan diketahui angka cash rasio sebesar 2,419 artinya Rp.1 Hutang lancar dijamin oleh Rp.2,419 uang kas.Rasio ini lebih kecil dari rasio kas tahun lalu yaitu 2,86.

2.Current Rasio

Dari hasil perhitungan diperoleh hasil Current Rasio sebesar 4,64 artinya Rp.1 Hutang Lancar dijamin oleh Rp.4,64 aktiva lancar.Rasio ini lebih besar dari hasil perhitungan tahun lalu yaitu sebesar 3,57.

21

B.Rasio AktivitasRasio aktivitas bertujuan untuk mengukur sampai seberapa jauh aktivitas perusahaan dalam menggunakan dana-dana nya secara efisien dan efektif.

1.Receivable Turnover

Receivable turnover adalah rasio yang menilai kemampuan dalam penagihan piutang

Dari hasil perhitungan didapat angka rasio Receivable Turnover sebesar 4,84 kali jauh lebih rendah dari rasio tahun lalu yaitu 13,74 kali, hal ini disebabkan oleh masih tingginya saldo piutang Gakin yang belum terbayar.

2 Collection Period

Rasio ini menunjukan kelancaran penagihan piutang,

Berdasarkan hasil perhitungan diperoleh angka Collection Period atau Periode pengumpulan piutang sebesar 74 hari, berarti Rumah sakit memerlukan waktu selama 74 hari sejak melakukan Pelayanan sampai dengan penerimaan pembayaran tunai. Jangka waktu ini jauh lebih lama dari rasio tahun lalu yaitu 26 hari.

3.Fixed Aset TurnOver

Adalah rasio antara Pendapatan dan Aset tetap. Rasio ini mengukur efisiensi asset perusahaan dalam menghasilkan pendapatan. Nilai rasio yang tinggi menunjukkan bahwa perusahaan telah bekerja secara produktif. Dari hasil analisis diperoleh angka rasio fixed asset turn over sebesar 0,347 kali lebih rendah dari rasio tahun lalu sebesar 0,47 kali

C.Rasio Leverage (Tingkat Hutang)

Rasio ini bertujuan untuk mengetahui seberapa jauh perusahaan dibiayai oleh pihak lain ( dengan utang).

1. Debt to total Asset

Adalah rasio antara total hutang dibagi dengan total Asset, Nilai rasio ini sebesar 0.034 artinya hanya sebesar 3,4 % asset yang dibiayai dengan hutang. Lebih rendah dari rasio tahun lalu yaitu 4,6 % asset yang dibiayai dengan utang.

D.Rasio Solvabilitas 1.Solvabilitas

Adalah perbandingan antara total Asset dan total hutang ,nilai rasio sebesar 29,17 lebih tinggi dari rasio tahun lalu yaitu 21,32.

2.Debt to Equity Rasio

Adalah perbandingan antaran total Hutang dan total ekuitas, nilai rasio ini sebesar 0,03549 lebih rendah dari rasio tahun lalu yaitu 0,049.

22

BAB IVKEBIJAKAN AKUNTANSI

4.1 Entitas Akuntansi/Entitas Pelaporan Keuangan Daerah

Entitas Akuntansi /Entitas Pelaporan dalam Laporan Keuangan ini adalah BLUD RSUD Kota Bandung. Laporan keuangan yang disusun ini berbasis SAP.

4.2 Basis Akuntansi Yang Mendasari Penyusunan Laporan Keuangan

Basis akuntansi yang digunakan dalam laporan keuangan RSUD Kota Bandung, adalah basis kas Basis kas untuk Laporan Realisasi Anggaran, berarti bahwa pendapatan dan penerimaan pembiayaan diakui pada saat kas diterima oleh kas daerah, serta belanja dan pengeluaran pembiayaan diakui pada saat kas dikeluarkan dari kas daerah.

4.3 Basis pengukuran Yang Mendasari Penyusunan Laporan Keuangan

Beberapa informasi penting yang perlu disajikan, sehubungan dengan basis pengukuran yang mendasari Penyusunan Laporan keuangan adalah sebagai berikut:

1) Penyusunan Neraca RSUD Kota Bandung menganut Substansi

mengungguli bentuk formalnya (substansi overform).

2) Asas yang digunakan adalah akrual yang dimodifikasi (modified accrual

basis )/ kas yang dimodifikasi (modified cash basis ).

3) Periode akuntansi yang digunakan dalam penyusunan Neraca RSUD Kota

Bandung adalah Tahun Anggaran 2013 ( 1 Januari sampai dengan 31 Desember 2013 ).

4) Aset adalah sumber daya ekonomis yang dimiliki dan atau dikuasai oleh

Pemerintah sebagai akibat dari peristiwa masa lalu dan dari mana manfaat ekonomi dan /atau social dimasa depan diharapkan dapat diperoleh, baik oleh Pemerintah maupun masyarakat, serta dapat diukur dalam satuan uang, termasuk sumber daya nonkeuangan yang diperlukan untuk penyediaan jasa bagi masyarakat umum dan sumber daya yang dipelihara karena alasan sejarah dan budaya.

5) Kas

Pencatatan Kas menggunakan asas dasar kas.

Kas di bendahara dinyatakan dalam rupiah. Jika terdapat kas dalam valuta asing maka harus dikonversikan berdasarkan nilai kurs pada tanggal transaksi. Pada akhir tahun, kas di bendahara dalam valuta

23

asing dikonversi kedalam rupiah menggunakan kurs pada tanggal neraca.

Nilai kas pada tanggal neraca adalah hasil Kas Opname di masing masing bendahara.

6) Piutang

Piutang adalah hak atau klaim kepada fihak ketiga yang diharapkan dapat dijadikan kas dalam satu periode akuntansi.

Piutang adalah transaksi yang terjadi antara Pemda melalui RSUD dengan pihak ketiga, dapat berupa penjualan barang, kewajiban kepada Pemda yang belum dilunasi, seperti pajak/retribusi atau pinjaman uang yang belum dilunasi pada saat pencatatan.

Piutang dinilai sebesar nilai nominal.

Piutang diakui pada saat timbulnya hak atas piutang tersebut.

7) Persediaan

Persediaan adalah barang yang diperoleh dengan maksud untuk mendukung kegiatan operasional pemerintah dan barang barang yang dimaksudkan untuk dijual/diserahkan dalam rangka pelayanan masyarakat

Persediaan dicatat pada akhir periode akuntansi dihitung berdasarkan hasil inventarisasi fisik persediaan. Persediaan dinilai dalam neraca dengan cara :

Harga pembelian terakhir apabila diperoleh dengan pembelian

Harga standar bila diperoleh dengan memproduksi sendiri

Harga/nilai wajar atau estimasi nilai penjualannya apabila diperoleh dengan cara lainnya seperti donasi.

Jenis jenis persediaan :

Persediaan Habis Pakai, adalah barang barang yang bekas

penggunaannya tidak dapat digunakan kembali, misalnya : ATK

Persediaan Tak Habis Pakai, adalah persediaan yang dapat

digunakan berulang kali, misalnya : File Box

Persediaan Bekas Pakai, adalah persediaan bekas pakai yang masih

dapat digunakan.

Persediaan Untuk Dijual, misal aspal dalam drum, obat-obatan,

alat-alat kedokteran, bibit, benih ikan dlsb.

8) Aset Tetap

Aset Tetap adalah asset berwujud yang mempunyai masa manfaat lebih dari satu periode akuntansi atau 1 (satu) tahun untuk digunakan dalam kegiatan pemerintah daerah atau dimanfaatkan oleh masyarakat umum. Aset tetap dapat diperoleh dari dana yang bersumber dari sebagian atau

24

seluruh APBD melalui pembelian, pembangunan, hibah atau donasi, pertukaran dengan asset lainnya dan atau dari sitaan atau rampasan. Kebijakan penilaian asset tetap telah mengacu pada PP No. 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan yang menyatakan bahwa penyusunan Neraca Awal menggunakan nilai wajar pada saat penyusunan. Dalam hal penyusutan Aset Tetap, penerapan akuntansi penyusutan belum dilakukan karena kebijakan akuntansi mengenai masa mamfaat asset dan metode penyusutan belum ditetapkan.

9) Konstruksi Dalam Pengerjaan

Konstruksi dalam pengerjaan baru dapat dicatat sebagai asset daerah pada saat biaya telah dikeluarkan. Konstruksi dalam pengerjaan dinyatakan dalam neraca dengan nilai historis, yaitu harga perolehan. Bila biaya perolehan suatu konstruksi dalam pengerjaan dinyatakan dalam valuta asing, maka nilai rupiah asset itu akan ditetapkan berdasarkan nilai tukar (kurs tengah BI) pada saat perolehan.

Konstruksi dalam pengerjaan dinilai berdasarkan Surat Perintah Pencairan Dana ( SP2D ) yang diterbitkan atas pekerjaan tersebut.

10) Kewajiban Jangka Pendek

Merupakan utang lancar yang harus dibayar kembali atau akan jatuh tempo dalam suatu periode akuntansi atau 12 (dua belas) bulan sejak tanggal neraca.

Dibukukan sebesar nilai nominal. Utang dalam valuta asing (valas) dikonversikan ke rupiah berdasarkan nilai tukar kurs (kurs tengah BI) pada tanggal transaksi terdiri dari :

Merupakan Bagian Utang Jangka Panjang kepada Pemerintah Pusat, yang dipindahkan ke Utang Jangka Pendek karena akan jatuh tempo dalam satu periode akuntansi atau 12 (dua belas) bulan sejak tanggal neraca.

Utang Perhitungan Fihak Ketiga

Merupakan utang jangka pendek kepada fihak ketiga yang akan jatuh tempo dalam periode akuntansi.

Utang Bunga, Denda dan Commitment Fee

Utang Bunga adalah beban bunga yang harus dibayar oleh BLUD RSUD kepada Lender karena telah menarik pinjaman dengan tariff suku bunga tertentu, dimana pembayarannya telah jatuh tempo.

Denda adalah kewajiban yang timbul Karen BLUD RSUD tidak dapat melunasi angsuran pokok utang maupun bungannya dengan prosentase tertentu secara tepat waktu sesuai perjanjian pinjaman yang telah disepakati kedua belah fihak.

25

Commitment Fee adalah kewajiban yang harus dibayar oleh BLUD

RSUD sebesar prosentase tertentu terhadap jumlah pinjaman yang belum/tidak ditarik sampai dengan waktu yang telah disepakati dalam perjanjian pinjaman.

11) Kewajiban Jangka Panjang

Kewajiban jangka panjang merupakan utang yang harus dibayar kembali atau jatuh tempo lebih dari satu periode akuntansi. Kewajiban jangka panjang dapat berasal dari luar negeri maupun dalam negeri.

Kewajiban jangka panjang diakui pada saat dana tersebut diterima dan dibukukan sebesar nilai nominal. Utang dalam valuta asing (valas) dikonversikan ke rupiah berdasarkan nilai tukar (Kurs Tengah BI) pada tanggal transaksi.

Utang kepada Pemerintah

Utang jangka panjang kepada pemerintah pusat, untuk tenggang waktu lebih dari satu periode akuntansi.

Utang Bunga Jangka Panjang

Utang Bunga Jangka Panjang merupakan utang atas bunga pinjaman jangka panjang yang pembayaran bunganya belum jatuh tempo.

12) Ekuitas Dana

Ekuitas Dana adalah kekayaan bersih pemerintah daerah yang merupakan selisih antara asset dengan utang pemerintah.

Ekuitas Dana Lancar merupakan selisih antara jumlah nilai asset lancar dengan jumlah nilai hutang lancar. Ekuitas Dana Lancar, terdiri atas Sisa Lebih Perhitungan Anggaran (SiLPA), Cadangan untuk Piutang, Cadangan untuk Persediaan dan Dana yang harus disediakan untuk pembayaran hutang jangka pendek.

Ekuitas Dana Investasi.

Ekuitas Dana yang Diinvestasikan merupakan selisih antara jumlah nilai investasi jangka panjang, asset tetap, asset lainnya (tidak termasuk Dana Cadangan) dengan jumlah nilai hutang jangka panjang.

Ekuitas Dana yang Diinvestasikan meliputi dana yang: Diinvestasikan dalam Investasi Permanen, Diinvestasikan dalam Aset Tetap, Diinvestasikan dalam Aset Lainnya, dan sebagai perkiraan yang mengurangi (contra account) adalah Dana yang harus disediakan untuk pembayaran hutang jangka panjang.

26

Diinvestasikan dalam dana cadangan merupakan ekuitas dana yang dicadangkan untuk tujuan tertentu. Jadi perkiraan ini merupakan pasangan perkiraan dana cadangan.

4.4 Penerapan Kebijakan Akuntansi Berkaitan Dengan Ketentuan Yang Ada

Dalam Standar Akuntansi Pemerintahan

4.4.1 Kebijakan Akuntansi Anggaran

(1) Kebijakan akuntansi anggaran bertujuan untuk mengatur perlakuan

akuntansi anggaran mencakup definisi, pengakuan dan

pengukuran/penilaian.

(2) Anggaran merupakan pedoman tindakan yang akan dilaksanakan Kota Bandung meliputi rencana pendapatan, belanja dan pembiayaan yang diukur dalam satuan mata uang rupiah dan disusun menurut klasifikasi tertentu secara sistematis untuk satu periode.

(3) Akuntansi anggaran merupakan teknik pertanggungjawaban dan

pengendalian manajemen yang digunakan untuk membantu pengelolaan pendapatan, belanja, dan pembiayaan.

(4) Anggaran diakui pada saat ditetapkan oleh Kepala Daerah atau Pejabat yang berwenang selaku pejabat/pelaksana tugas kepala daerah menjadi Peraturan Daerah tentang APBD dan Peraturan Kepala Daerah tentang penjabaran APBD, serta pada saat anggaran dialokasikan.

4.4.2 Kebijakan Akuntansi Pendapatan

(1) Kebijakan akuntansi pendapatan bertujuan untuk mengatur perlakuan

akuntansi pendapatan mencakup definisi, pengakuan,

pengukuran/penilaian dan pengungkapan pendapatan.

(2) Pendapatan adalah semua penerimaan kas RSUD yang menambah ekuitas dana dalam periode tahun anggaran yang bersangkutan yang menjadi hak RSUD Kota Bandung.

(3) Pendapatan diklasifikasikan menurut sumber dan pusat

pertanggungjawaban. Sumber Pendapatan dirinci berdasarkan kelompok ,jenis dan obyek pendapatan, sedangkan pusat pertanggungjawabannya dirinci berdasarkan bagian atau fungsi dan unit organisasi Pemerintah Kota Bandung.

(4) Pendapatan RSUD mencakup pendapatan asli daerah (PAD)-Lain-lain PAD yang sah.

(5) Akuntansi dan pembukuan pendapatan dilaksanakan berdasarkan azas bruto, yaitu dengan membukukan penerimaan bruto dan tidak mencatat jumlah nettonya.

27

(6) Pengembalian yang sifatnya normal dan berulang (recurring) atas penerimaan pendapatan pada periode pendapatan yang terjadi pada periode penerimaan pendapatan maupun periode sebelumnya dibukukan sebagai pengurang pendapatan periode berkenaan.

(7) Koreksi dan pengembalian yang sifatnya tidak berulang (non recurring) atas penerimaan pendapatan yang terjadi pada periode penerimaan pendapatan dibukukan sebagai pengurang pendapatan pada periode yang sama.

(8) Koreksi dan pengembalian yang sifatnya tidak berulang (non recurring) atas penerimaan pendapatan yang terjadi pada periode sebelumnya dibukukan sebagai pengurang ekuitas dana lancar pada periode ditemukan koreksi dan pengembalian tersebut.

(9) Pendapatan diukur dengan mata uang rupiah pada saat kas diterima. Apabila pendapatan diukur dengan mata uang asing, maka harus dikonversikan kedalam mata uang berdasarkan kurs tengah BI pada saat terjadi pendapatan.

4.4.3 Kebijakan Akuntansi Belanja

(1) Kebijakan akuntansi belanja bertujuan untuk mengatur perlakuan akuntansi belanja mencakup definisi, pengakuan, pengukuran / penilaian dan pengungkapan belanja.

(2) Belanja adalah semua pengeluaran RSUD Kota Bandung yang

mengurangi ekuitas dana dalam periode tahun anggaran yang bersangkutan yang tidak akan diperoleh pembayarannya kembali oleh RSUD Kota Bandung atau sebagai penurunan aktiva dan atau kenaikan utang yang digunakan untuk berbagai kegiatan pemerintahan dalam suatu periode akuntansi.

(3) Belanja diklasifikasikan menurut urusan pemerintahan sebagai urusan wajib dan urusan pilihan, serta menurut fungsi dan pusat

pertanggungjawaban. Penggunaan belanja dirinci berdasarkan

kelompok, jenis, obyek dan rincian obyek belanja, sedangkan pusat pertanggungjawabannya dirinci berdasarkan bidang atau fungsi dan unit organisasi Pemerintah Kota Bandung.

(4) Belanja diakui pada saat terjadinya pengeluaran dari Kas RSUD, yang menjadi beban dan pada saat SPJ disahkan.

(5) Kelompok belanja langsung merupakan belanja administrasi umum yang dianggarkan tidak terkait secara langsung dengan pelaksanaan program dan kegiatan pemerintah pada SKPD berkenaan

(6) Kelompok belanja langsung merupakan belanja yang dianggarkan terkait secara langsung dengan pelaksanaan program dan kegiatan pemerintahan pada SKPD berkenaan

28

(7) Belanja barang dan jasa digunakan untuk pengeluaran

pembelian/pengadaan barang yang dinilai manfaatnya kurang dari 12 (dua belas) bulan dan/atau pemakaian jasa dalam melaksanakan program dan kegiatan pemerintah daerah.

(8) Belanja modal digunakan untuk pengeluaran yang dilakukan dalam rangka pembelian/pengadaan atau pembangunan asset tetap berwujud yang mempunyai nilai manfaat lebih dari 12 (duabelas) bulan untuk digunakan dalam kegiatan RSUD.

(9) Belanja barang dan jasa ,serta belanja modal diakui pada saat aktiva atau jasa yang telah dibeli telah diterima dan/atau hak kepemilikannya telah berpindah.

(10) Koreksi atas pengeluaran belanja (penerimaan kembali belanja),yang terjadi pada periode pengeluaran belanja dibukukan sebagai pengurang belanja. Apabila diterima pada periode berikutnya dibukukan sebagai penambah ekuitas dana lancar (menambah pendapatan lainnya).

(11) Belanja diukur dengan menggunakan mata uang rupiah pada saat terjadi pengeluaran kas. Belanja yang diukur dengan mata uang asing harus dikonversikan ke dalam mata uang rupiah berdasarkan kurs tengah Bank Indonesia pada saat terjadinya belanja.

4.4.4 Kebijakan Akuntansi Aset

(1) Kebijakan akuntansi asset bertujuan mengatur perlakukan akuntansi asset meliputi, definisi, pengakuan, pengukuran/penilaian dan pengungkapan asset.

(2) Aset adalah sumber daya ekonomi yang dikuasai dan/atau dimiliki oleh Pemerintah Kota Bandung sebagai akibat peristiwa masa lalu dan darimana manfaat ekonomi/social dimasa depan diharapkan dapat diperoleh, baik oleh Pemerintah Kota Bandung maupun masyarakat serta dapat diukur dalam satuan uang. Dalam pengertian ini yang dimaksud asset pemerintah Kota Bandung tidak mencakup hutan alam,kekayaan dalam laut, maupun kandungan tambang yang belum diolah oleh Pemerintah Kota Bandung.

(3) Aset disini mencakup juga asset asset yang dikuasai Pemerintah Kota Bandung namun belum didukung dengan bukti kepemilikan formal yang sah, termasuk sumber sumber daya yang dipelihara karena alas an sejarah dan budaya. Tujuannya untuk menjaga kelengkapan, keamanan, dan kelestarian asset, agar semua asset terdaftar dan terawasi.

(4) Aset bersejarah tidak harus diungkap dalam neraca namun asset tersebut harus diungkapkan dalam Catatan atas Laporan Keuangan,

29

nilai perolehan ataupun nilai wajar tidak harus diungkapkan, namun biaya rekpnstruksi,pemeliharaan harus dibebankan sebagai belanja tahun terjadinya pengeluaran.

(5) Suatu asset dapat diakui dan dicatat dalam akuntansi kala asset tersebut mempunyai manfaat ekonomi masa depan dan mempunyai nilai atau biaya yang dapat diukur dengan andal.

(6) Semua asset yang tercatat dalam neraca harus diukur nilainya dengan satuan uang rupiah, jika terdapat asset yang diperoleh dengan mata uang asing harus dikonversikan ke dalam mata uang rupiah berdasarkan kurs tengah Bank Indonesia.

(7) Untuk pertanggungjawaban, asset dinilai dengan menggunakan biaya perolehan, dimana jika biaya perolehan tidak diketahui digunakan penaksiran atau nilai wajar atas biaya perolehan asset yang bersangkutan sesuai dengan Standar Akuntansi Pemerintahan.

(8) Biaya perolehan adalah jumlah kas atau setara kas yang dibayarkan atau nilai wajar yang diberikan untuk memperoleh suatu asset pada saat perolehan atau suatu konstruksi mencerminkan seluruh biaya yang dikeluarkan sampai dengan asset tersebut dalam kondisi dan tempat siap untuk dipergunakan.

(9) Aset tidak dicatat dan tidak diakui jika pengeluaran telah terjadi dan manfaat ekonominya dipandang tidak mungkin diperoleh Pemerintah Kota Bandung setelah periode akuntansi berjalan.

(10) Aset diakui pada saat timbulnya, diterimakan atau diserahkan hak kepemilikannya dan/atau pada saat penguasaannya berpindah.

(11) Aset dicatat sebesar pengeluaran kas atau sebesar nilai wajar dari imbalan yang diberikan untuk memperoleh asset tersebut. Pengakuan asset dalam akuntansi terjadi bersamaan dengan perolehan asset yang bersangkutan.

(12) Aset diklasifikasikan berdasarkan kesamaan dalam sifat atau fungsinya dalam aktifitas operasi Pemerintah Kota Bandung.

30

BAB VPENJELASAN POS - POS LAPORAN KEUANGAN

Berdasarkan Laporan Realisasi Anggaran BLUD RSUD Kota Bandung sampai

dengan 31 Desember 2013, diketahui realisasi pendapatan sebesar

Rp.32.226.919.633,- atau mencapai 80,57 % dari target Tahun 2013 sebesar Rp. 40.000.000.000 dan Realisasi Belanja RSUD sebesar Rp. 80.617.624.667,- atau 90,56% % dari target Anggaran Tahun 2013 sebesar Rp. 89.017.341.316,- sehingga terdapat Defisit sebesar Rp. 48.390.705.034,-

Neraca RSUD Kota Bandung menyajikan informasi mengenai posisi aktiva, kewajiban dan ekuitas dana per 31 Desember 2013 ditutup dengan jumlah akhir sebesar Rp.110.307.481.819,- .Nilai Aset tersebut, terdiri dari asset lancar sebesar Rp. 17.547.200.198,- Aset Tetap Rp. 92.759.511.621,- dan asset lainnya Rp.770.000,- sedangkan nilai Kewajiban dan Ekuitas Dana sebesar Rp. 110.307.481.819,- terdiri dari : Ekuitas Dana Lancar sebesar Rp. 13.766.151.028,- dan Ekuitas Dana Investasi sebesar Rp. 92.760.281.621,-serta Kewajiban Rp.3.781.049.170,-

5.1 PENDAPATAN

Realisasi pendapatan periode 1 Januari sampai dengan 31 Desember 2013 sebesar Rp.32.226.919.633,- merupakan Pendapatan Rumah Sakit yang telah disetorkan ke Rekening BLUD Rumah Sakit dengan Rincian sebagai berikut :

Tabel 6

Realisasi Pendapatan RSUD Kota Bandung- Tahun 2013

JENIS PENDAPATAN 2013

RAWAT JALAN 1.737.215.963,-

RAWAT INAP 4.844.194.027,-

Instalasi Gawat Darurat 1.829.470.350,-

Instalasi penunjang / Tindakan: 6.142.073.832,-

Klaim Mitra Kerja: 17.164.334.501,-

Hasil Kerjasama 190.910.600,-

Pendapatan Lain-lain Yang Sah 318.720.360,-

31

5.2 BELANJARealisasi belanja pada Tahun 2013 adalah sebesar Rp.80.617.624.667,- atau sebesar 90,56% persen dari anggarannya .

Anggaran dan realisasi belanja Tahun 2013 dapat dilihat pada Tabel berikut ini:

Tabel 7

Rincian Anggaran dan Realisasi Belanja Tahun 2013

Kode Jns

Belanja Jenis Belanja Anggaran Realisasi %

5.2.1 Belanja Pegawai 35.860.431.274 31.120.469.274 86,78% 5.2.2 Belanja Barang 18.590.618.170 16.392.820.714 88,18% 5.2.3 Belanja Modal 34.566.291.872 33.104.334.679 95,77%

Total 89.017.341.316 80.617.624.667 90,56%

Perbandingan anggaran dan realisasi belanja dapat dilihat dalam diagram berikut:

Perbandingan Anggaran dan Realisasi Belanja Tahun 2013

Realisasi Belanja tersebut terdiri dari :

Realisasi Belanja APBD:

Belanja Pegawai : Rp.18.924.297.279,-

Belanja Barang : Rp. 850.940.120,-

Belanja Modal : Rp.27.952.985.750,-

TOTAL BELANJA APBD: Rp.47.728.223.149,-

Dan Realisasi Belanja BLUD :

Belanja Pegawai : Rp.12.196.171.995,-

Belanja Barang : Rp.15.541.880.594,-

Belanja Modal : Rp. 5.151.348.929,-

TOTAL BELANJA BLUD : Rp.32.889.401.518,-

0 5.000.000.000 10.000.000.000 15.000.000.000 20.000.000.000 25.000.000.000 30.000.000.000 35.000.000.000 40.000.000.000

Belanja Pegawai Belanja Barang Belanja Modal

Anggaran Realisasi

32

Sedangkan perbandingan realisasi belanja Tahun 2013 dan Tahun 2012 dapat dilihat pada Tabel berikut ini:

Tabel 8

Perbandingan realisasi Belanja Tahun 2013/Tahun 2012

TA 2013 TA 2012 Rp % 51 Belanja Pegawai 31.120.469.274 27.040.817.117 4.079.652.157 15,09% 52 Belanja Barang 16.392.820.714 12.688.444.677 3.704.376.037 29,19% 53 Belanja Modal 33.104.334.679 17.634.460.704 15.469.873.975 87,73% 80.617.624.667 57.363.722.498 23.253.902.169 40,54% Kode Jns Belanja Uraian Jenis Belanja Jumlah

Realisasi Belanja Kenaikan / (Penurunan)

Komposisi realisasi Belanja RSUD Kota Bandung Tahun 2013 dapat dilihat dalam Diagram Berikut :

Dari data tersebut dapat terlihat bahwa komponen belanja Modal merupakan komponen belanja yang terbesar berbeda dengan realisasi Belanja yang terbesar Tahun Lalu adalah Belanja Pegawai.

Realisasi Belanja Tahun 2013

Belanja Pegawai Belanja Barang Belanja Modal

33

Tidak Tercapainya Realisasi 100% Anggaran Belanja diantaranya disebabkan oleh:

Anggaran APBD :

Dalam Kegiatan Penyediaan Peralatan dan Perlengkapan Kantor terdapat 2 (dua) pengadaan belanja modal yang tidak terealisasi Belanja nya. Yaitu :

NO KODE REKENING URAIAN NAMA

PERUSAHAAN NILAI KETERANGAN 1 1.02.01.13.5.2.3.12.02 Belanja Komputer PT.MITRA INFOSARANA 155.119.800,- NPWP Tidak Valid 2 1.02.01.13.5.2.3.13.09 Belanja Rak Arsip CV.MITRA AINDY JAYA 134.409.000 NPWP Tidak Valid TOTAL 289.528.800

Sehingga Persentase realisasi Program ini hanya sebesar 46,54%

Kegiatan Pengadaan Perlengkapan Gedung Kantor yang Anggarannya sebesar Rp.60.000.000,- hanya terealisasi Rp.22.633.150,- atau 37,72% dikarenakan Jumlah Anggaran tersebut merupakan Nilai Nominal yang langsung diberikan Oleh Pemerintah Kota Bandung kepada seluruh SKPD, dan realisasi anggarannya dilaksanakan sesuai dengan Surat Edaran Walikota Bandung tentang Pengadaan Shelter Parkir Sepeda yang RAB nya mengacu pada Perhitungan Dinas Tata Ruang dan Cipta Karya. RSUD Kota Bandung hanya membuat 1 (satu) shelter parkir sepeda karena keterbatasan Lahan.

Kegiatan Peningkatan Derajat Kesehatan Masyarakat dengan Penyediaan Fasilitas Perawatan Kesehatan Bagi Penderita Akibat Dampak Asap Rokok yang anggarannya Rp.219.000.000,- hanya terealisasi Rp.192.509.350,- atau 87,90% dikarenakan terdapat anggaran belanja Perjalanan Dinas Dalam dan Luar daerah yang tidak digunakan karena Pejabat Pelaksana Teknis Kegiatan tidak menemukan Rumah Sakit lain yang dapat dijadikan tujuan perjalanan dinas baik dalam maupun luar daerah dalam rangka Studi Banding pelaksanaan Kegiatan tersebut.

Anggaran BLUD:

Anggaran Belanja BLUD terealisasi sebesar 82,22% karena Pendapatan BLUD nya tidak mencapai target. Pendapatan secara Cash Basis terealisasi sebesar 80,57 % dari Target nya.

34

5.3 ASET31 Desember 2013 31 Desember 2012

5.3.1 Kas 9.146.890.339,- 9.852.589.908,-

Rekening Kas RSUD Kota Bandung terdiri dari:

Kas di Rekening Umum Rumah Sakit

Kas di Bendahara Penerimaan BLUD RSUD Kota Bandung

Kas di Bendahara Pengeluaran APBD Kas di Bendahara Pengeluaran BLUD

5.3.1.1 Kas di Rekening Umum Rumah Sakit

9.140.835.823,- 9.803.317.708,-

Saldo Kas di Rekening Umum Rumah Sakit adalah saldo akhir dari seluruh penerimaan yang diterima BLUD RSUD Kota Bandung dari tanggal 1 Januari 2012 s.d 31 Desember 2013 yang ada dalam Rekening Bank BLUD RSUD sebesar Rp.32.226.919.633,-setelah dikurangi pembelanjaan yang bersumber dari pendapatan fungsional Rumah Sakit (belanja BLUD) dari bulan Januari s.d 31 Desember 2013 sebesar Rp.32.889.401.518,- ditambah saldo SILPA Tahun Lalu sebesar Rp.9.803.317.708,-. Saldo Kas BLUD ini terdapat dalam Rekening Umum BLUD RSUD Sebesar Rp.140.873.415,- dan Rekening Deposito RSUD Sebesar Rp.9.000.000.000,- terdapat selisih lebih Rp.37.592,- yang merupakan kesalahan entry Bank Jabar.

5.3.1.2 Kas di Bendahara Penerimaan BLUD

48.798.625,- 0,-

Nilai saldo kas di Bendahara Penerimaan BLUD adalah Rp.48.798.625, Nilai saldo Kas tersebut telah sesuai dengan Berita Acara Opname Kas dan Register Penutupan Kas tanggal 30 Juni 2014 .

35

5.3.1.3 Kas di Bendahara PengeluaranAPBD

0,- 0,-

Nilai saldo Kas di bendahara Pengeluaran APBD per 31 Desember 2013, adalah sebesar Rp. 0,-. Saldo Uang Persediaan APBD RSUD Kota Bandung telah disetorkan sebelum tanggal 31 Desember 2013.

5.3.1.4 Kas di Bendahara Pengeluaran BLUD

6.054.516,- 0,-

Nilai saldo Kas di bendahara Pengeluaran BLUD per 31 Desember 2013, adalah sebesar Rp. 6.054.516,-. Saldo tersebut merupakan saldo Bunga Rekening Bendahara Pengeluaran BLUD Bulan Februari 2013 s.d Desember 2013. Saldo tersebut terdapat dalam Rekening Bendahara sebesar Rp.395.101,- dan saldo kas tunai bendahara Rp.5.659.500,-terdapat selisih lebih Rp.85,-disebabkan tidak adanya uang kecil.

5.3.2 Piutang 6.651.225.061,- 2.066.151.595,-

Saldo Piutang per 31 Desember 2013 adalah Rp.6.651.225.061,- dan nilai saldo per 31 Desember 2012 adalah Rp.2.066.151.595,-

Saldo Piutang Merupakan tagihan yang telah mempunyai surat ketetapan yang dapat dijadikan kas dan belum diselesaikan pada tanggal neraca yang diharapkan dapat diterima dalam jangka waktu tidak lebih dari satu tahun.

36

Tabel 9Rekapitulasi Piutang RSUD Kota Bandung Tahun 2013-Semester 1

NO URAIAN Saldo Awal

( 2012) Penambahan Piutang ( Transaksi s.d 31 Des 2013) Pengurang Piutang ( Pembayaran s.d 31 Des 2013) Saldo Akhir ( 31 Des 2013) 1 Askes Inhealth 7.848.008,- 14.123.352,- 17.907.018,- 4.064.342,- 2 Askes Sosial/PNS 370.500,- 3.838.414.500,- 3.506.574.000,- 332.211.000,- 3 GAKINDA 1.209.930.365,- 88.007.060,- 86.464.558 1.211.472.867,- 4 KONTRAK 198.669.221,- 1.550.652.562,- 1.536.545.149,- 212.776.634,- 5 JAMKESMAS/ JAMPERSAL 85.400.185,- 11.936.737.238,-,- 7.719.410.000,- 4.302.727.423,- 6 SKTM 563.933.316,- 47.290.479,- 23.251.000,- 587.972.795,- JUMLAH 2.066.151.595,- 17.475.225.191,- 12.890.151.725, - 6.651.225.061, -

Dari table diatas dapat dilihat komposisi piutang RSUD Kota Bandung sebagai berikut:

Piutang Gakin ( Jamkesmas &Jampersal, Gakinda, SKTM ) merupakan kompenen yang terbesar yaitu sebesar 91,75% dari keseluruhan Piutang yang dimiliki RSUD Kota Bandung. JAMKESMAS/JAMPERSAL GAKINDA SKTM ASKES SOSIAL KONTRAK ASKES INHEALTH

37

Penjelasan Piutang Askes Inhealth :Piutang Askes Inhealth adalah klaim biaya pelayanan kesehatan yang telah diberikan kepada pasien yang menggunakan Kartu Peserta Askes Inhealth. Saldo Piutang Rp.4.064.342,-adalah :

Saldo piutang sampai dengan tanggal 31-12-2012 = Rp. 7.848.008,- Penambahan piutang sampai tanggal 31-12-2013 = Rp.14.123.352,-

Jumlah Piutang = Rp.21.971.360,- Pembayaran piutang sampai dengan tanggal

31-12-2013 =Rp. 17.907.018,-

Saldo Piutang per 31 Desember 2013 =Rp.

4.064.342,-Penjelasan Piutang Askes Sosial :

Piutang Askes Sosial adalah klaim biaya pelayanan kesehatan yang telah diberikan kepada pasien peserta jaminan kesehatan pada PT.ASKES ( PNS ) yang telah mengadakan perjanjian dengan RSUD Kota Bandung dalam pelayanan kesehatan yaitu sebesar Rp. 332.211.000,- adalah Piutang berasal dari Total Piutang Klaim biaya pelayanan kesehatan peserta ASKES s.d 31 Desember 2013 yaitu :

Saldo piutang sampai dengan 31-12-2012 =Rp. 370.500,- Penambahan piutang sampai 31-12-2013 =Rp 3.838.414.500,-.

Jumlah Piutang =Rp. 3.838.785.000,-,- Pembayaran piutang sampai dengan 30-12-2013=Rp. 3.506.574.000,- Saldo Piutang s.d 31 Desember 2013 =Rp. 332.211.000,-

Penjelasan Piutang GAKINDA:

Piutang GAKINDA adalah klaim biaya pelayanan kesehatan yang telah diberikan RSUD kepada pasien miskin peserta Program GAKINDA Kabupaten Bandung:

Saldo Piutang Klaim s.d 31-12-2012 =Rp. 1.209.930.365,- Penambahan piutang s.d 31-12-2013 =Rp. 88.007.060,- Jumlah Piutang =Rp. 1.296.937.425,-

Pembayaran piutang s.d 31-12-2013 =Rp. 86.464.558,- Saldo Piutang per 31 Desember 2013 =Rp. 1.211.472.867,-

38

Penjelasan Piutang KONTRAKPiutang KONTRAK adalah klaim biaya pelayanan kesehatan yg telah diberikan kepada pasien peserta jaminan kesehatan dari perusahaan yang bekerjasama dengan RSUD Kota Bandung.Besarnya Piutang sebesar Rp.212.776.634,- berasal dari:

Piutang per 31 Desember 2012 = Rp. 198.669.221,-

Penambahan piutang

s.d 31 Desember 2013 =Rp. 1.550.652.562,-

Jumlah Piutang =Rp. 1.749.321.783,-

Pembayaran piutang s.d 31 Des 2013 =Rp.1.536.545.149,-

Saldo Piutang per 31 Desember 2013 =Rp. 212.776.634,-

Penjelasan Piutang JAMKESMAS/JAMPERSAL:

Piutang JAMKESMAS/JAMPERSAL adalah klaim biaya pelayanan kesehatan yang telah diberikan RSUD kepada pasien peserta JAMKESMAS. Besarnya Rp. 4.302.727.423,-berasal dari:

Saldo Piutang Klaim s.d 31-12-2012 =Rp. 85.400.185,- Penambahan piutang s.d 31-Des-2013 =Rp.11.936.737.238,-

Jumlah Piutang =Rp.12.022.137.423,- Pembayaran piutang s.d 31-12-2013 =Rp. 7.719.410.000,-

Saldo Piutang per 31-Des- 2013 =Rp. 4.302.727.423,-

Penjelasan Piutang SKTM

Piutang SKTM adalah piutang yang berasal dari pasien yang tidak mampu membayar namun tidak memiliki jaminan kesehatan yang lengkap.

Saldo Piutang Klaim s.d 31-12-2012 =Rp. 563.933.316,-

Penambahan piutang s.d 31-12-2013 =Rp. 47.290.479,-

Jumlah Piutang =Rp 611.223.795,-

Pembayaran piutang sampai dgn 31-12-2013= Rp. 23.251.000,-

39

Piutang RSUD Kota Bandung timbul karena adanya: Perbedaan perhitungan biaya BHP dan Obat

Perbedaan hasil Verifikasi Tim entry data Piutang RS dengan Hasil Verifikasi pihak ketiga.

Adanya biaya administrasi transfer Double klaim

Kesalahan penjumlahan klaim

Pembulatan pembayaran

Kesalahan penagihan dari tim Verifikasi RS. Klaim belum dibayar Pihak ketiga

5.3.3 Persediaan 1.749.084.798,- 1.598.561.749,-

Saldo Persediaan per 31- Desember- 2013 sebesar Rp.1.749.084.798,- Dan saldo persediaan per 31 Desember 2012 Rp.1.598.561.749 ,-

Saldo persediaan terdiri dari :

Tabel 10

RSUD KOTA BANDUNG

REKAPITULASI DATA PERSEDIAAN TA 2013 Sumber Dana: APBD TA 2013

NO KETERANGAN SALDO TAHUN 2012 PENAMBAHAN PENGURANGAN SALDO AKHIR 1 Persediaan Obat-obatan 27.114.157 350.985.130 314.795.220 63.304.067 2 Persediaan ATK,Cetakan 11.839.463 - 11.839.463 - 3 Persediaan Alat Listrik

- - - -

4 Persediaan Suku Cadang

770.000 - 770.000 - 5 Persediaan Bahan kebersihan, - - - pemulasaraan jenazah 15.720.571 - 15.720.571 - 6 Persediaan BBM - - - - 7 Persediaan Bahan Makanan Pokok - - - - TOTAL 55.444.191 350.985.130 343.125.254 63.304.067

40

Ditambah mutasi Persediaan dari belanja BLUD sebagai berikut:

Tabel 11

RSUD KOTA BANDUNG

REKAPITULASI DATA PERSEDIAAN TA 2013 Sumber Dana: BLUD TA 2013

NO KETERANGAN TAHUN 2012 SALDO PENAMBAHAN PENGURANGAN SALDO AKHIR

1 ATK dan Cetakan

108.375.520 559.632.350 481.671.818 186.336.052 2 Alat Listrik 28.576.779 31.091.107 39.343.948 20.323.938 3 Perlengkapan Sanitair,kunci,Mekanikal 13.152.513 17.011.225 14.164.358 15.999.380 4 Kebersihan 20.160.415 89.214.067 44.212.499 65.161.983 5 BBM 2.092.500 50.132.500 39.257.500 12.967.500 6 Materai 12.021.000 - 717.000 11.304.000 7 Obat-obatan,BHP Lab dan Radiologi 1.296.729.070 9.376.334.072 9.302.440.174 1.370.622.968 8 Bahan Makanan 60.710.001 890.617.867 949.690.758 1.637.110 9 Gas LPG 1.299.760 25.867.600 25.739.560 1.427.800 TOTAL 1.543.117.558 19.098.480.436 18.955.817.263 1.685.780.731

Sehingga total mutasi persediaan RSUD Kota Bandung per 31 Desember 2013 adala:

Tabel 12

RSUD KOTA BANDUNG

REKAPITULASI DATA PERSEDIAAN TA 2013 Sumber Dana: APBD DAN BLUD TA 2013

NO KETERANGAN

SALDO

TAHUN 2012 PENAMBAHAN PENGURANGAN SALDO AKHIR

1 Persediaan Obat-obatan 1.323.843.227 9.727.319.202 9.617.235.394 1.433.927.035 2 Persediaan ATK,Cetakan 120.214.983 559.632.350 493.511.281 186.336.052 3 Persediaan Alat Listrik 28.576.779 31.091.107 39.343.948 20.323.938

4 Persediaan Suku Cadang 770.000 770.000 -

5 Persediaan Bahan kebersihan, 15.720.571 15.720.571 - 6 Pemulasaraan jenazah - 7 Perlengkapan Sanitair,kunci,Mekanikal 13.152.513 17.011.225 14.164.358 15.999.380 8 Kebersihan 20.160.415 89.214.067 44.212.499 65.161.983 9 BBM 2.092.500 50.132.500 39.257.500 12.967.500 10 Materai 12.021.000 - 717.000 11.304.000 11 Bahan Makanan 60.710.001 890.617.867 949.690.758 1.637.110 12 Gas LPG 1.299.760 25.867.600 25.739.560 1.427.800 TOTAL 1.598.561.749 19.449.465.566 19.298.942.517 1.749.084.798

41

Persediaan bahan obat-obatan/ BHP Farmasi merupakan persediaan yang terbesar yaitu,- nilai persediaan ini adalah rata-rata kebutuhan pemakaian obat-obatan/bhp farmasi selama 2 (dua) bulan .

5.3.4. Aset Tetap 92.759.511.621,- 59.790.624.158,-

Saldo Aset Tetap RSUD Kota Bandung per 31 Desember 2013 sebesar Rp.60.865.630.234,- berasal dari:

Tabel 13 RSUD KOTA BANDUNG DAFTAR MUTASI ASET TETAP

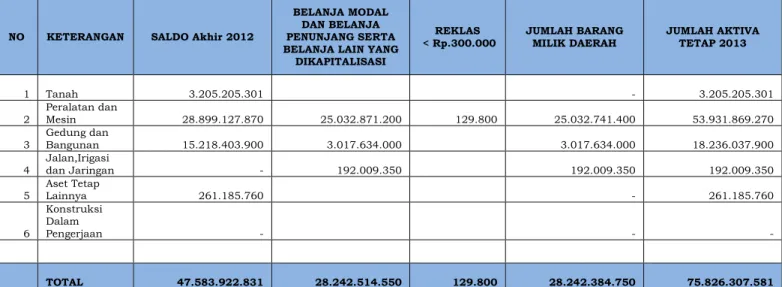

SELAKU SKPD

NO KETERANGAN SALDO Akhir 2012

BELANJA MODAL DAN BELANJA PENUNJANG SERTA BELANJA LAIN YANG

DIKAPITALISASI

REKLAS

< Rp.300.000 JUMLAH BARANG MILIK DAERAH JUMLAH AKTIVA TETAP 2013

1 Tanah 3.205.205.301 - 3.205.205.301 2 Peralatan dan Mesin 28.899.127.870 25.032.871.200 129.800 25.032.741.400 53.931.869.270 3

Gedung dan

Bangunan 15.218.403.900

3.017.634.000 3.017.634.000 18.236.037.900 4 Jalan,Irigasi dan Jaringan - 192.009.350 192.009.350 192.009.350 5 Aset Tetap Lainnya 261.185.760 - 261.185.760 6 Konstruksi Dalam Pengerjaan - - - TOTAL 47.583.922.831 28.242.514.550 129.800 28.242.384.750 75.826.307.581

Dan Penambahan Aset tetap dari Belanja BLUD

Tabel 14

RSUD KOTA BANDUNG DAFTAR MUTASI ASET TETAP

SELAKU BLUD

NO KETERANGAN SALDO Akhir 2012

BELANJA MODAL DAN BELANJA PENUNJANG SERTA BELANJA LAIN YANG DIKAPITALISASI REKLAS <Rp.300.000 JUMLAH BARANG MILIK DAERAH JUMLAH AKTIVA TETAP 2013 1 Tanah - - 2 Peralatan dan Mesin

9.761.285.237 3.886.078.883 86.171.770 3.799.907.113 13.561.192.350 3 Gedung dan Bangunan 2.383.765.490 433.526.100 433.526.100 2.817.291.590 4 Jalan,Irigasi dan Jaringan 61.650.600 493.069.500 493.069.500 554.720.100

5 Aset Tetap Lainnya - - 6 Konstruksi Dalam Pengerjaan - -

42

Sehingga total Mutasi Penambahan Aset Tetap RSUD Kota Bandung yang berasal dari Belanja APBD dan BLUD adalah:

Tabel 15

RSUD KOTA BANDUNG DAFTAR MUTASI ASET TETAP

SELAKU SKPD DAN BLUD

NO KETERANGAN SALDO Akhir 2012

BELANJA MODAL DAN BELANJA PENUNJANG SERTA BELANJA LAIN YANG DIKAPITALISASI

REKLAS <

Rp.300.000

JUMLAH BARANG

MILIK DAERAH JUMLAH AKTIVA TETAP 2013

1 Tanah 3.205.205.301 - 3.205.205.301 2 Peralatan dan Mesin 38.660.413.107

28.918.950.083

86.301.570 28.832.648.513 67.493.061.620 3 Gedung dan Bangunan 17.602.169.390 3.451.160.100 3.451.160.100 21.053.329.490 4 Jalan,Irigasi dan Jaringan 61.650.600 685.078.850 685.078.850 746.729.450 5 Aset Tetap Lainnya 261.185.760 - - 261.185.760 6 Konstruksi Dalam Pengerjaan - - - -

TOTAL 59.790.624.158 33.055.189.033 86.301.570 32.968.887.463 92.759.511.621

5.3.5 Aset Tetap Lainnya 770.000,- 770.000,-

Pada akhir Tahun Pelaporan, terdapat aset rusak berat berupa Alat Kedokteran Anak dengan nilai nominal Rp.770.000,- .

5.4 KEWAJIBAN

Kewajiban adalah utang yang timbul dari peristiwa masa lalu yang penyelesaiannya mengakibatkan aliran sumber daya ekonomi pemerintah.

Kewajiban dikelompokkan kedalam kewajiban Jangka Pendek dan kewajiban Jangka Panjang.kewajiban jangka pendek merupakan kelompok kewajiban yang diselesaikan dalam waktu kurang dari 12 ( dua belas ) bulan setelah tanggal

pelaporan.kewajiban jangka panjang adalah kelompok kewajiban yang

penyelesaiannya dilakukan setelah 12 ( dua belas ) bulan sejak tanggal pelaporan.

5.4.1 Utang Pajak

Terdapat Utang Pajak sebesar Rp.30.268.920,- yang timbul karena adanya SP2D yang tidak Cair di akhir Tahun yang disebabkan oleh NPWP Perusahaan yang tidak Valid.