BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis 2.1.1 Return saham

Konsep risiko tidak terlepas kaitannya dengan return, karena setiap

investor mengarapkan sebuah return yang sesuai atas setiap resiko yang

dihadapinya. Resiko merupakan suatu kejadian yang bersifat merugikan yang

akan terjadi dimasa yang akan datang. Resiko yang dimaksud disini adalah

resiko investasi yang berhubungan dengan kemungkinan (probability)

terjadinya keuntungan yang sebenarnya (actual earning) dikurangi dengan

expected rate of return( keuntungan yang diharapkan). Semangkin besar

kesempatan untuk memperoleh return tersebut,maka akan semangkin tinggi

resiko dari investasi tersebut (1).

Return saham adalah penghasilan yang diperoleh selama periode

investasi per sejumlah dana yang di investasikan dalam bentuk saham

(Bodie,1998) dalam Heru:2010. Secara praktis, tingkat pengembalian suatu

investasi adalah persentase penghasilan total selama periode investasi

dibandingkan harga beli investasi tersebut. Menurut Brigham et.al. (1999 :

192), pengertian return adalah “ measure the financial performance of an

Menurut jones (2000 : 124) “ return is yield dan capital gain (loss)”.

a. Yield, yaitu cash flow yang dibayarkan secara periodik kepada pemegang

saham ( dalam bentuk deviden).

b. Capital gain ( loss), yaitu selisih antara harga saham pada saat pembelian

dengan harga saham pada saat penjualan.

Hal tersebut diperkuat oleh corrado dan Jordan (2000: 5) yang menyatakan

“return from investmen security is cash flow and capital gain/loss”.

Berdasarkan pendapat yang telah dikemukakan, dapat diambil kesimpulan

bahwa return saham adalah keuntungan yang diperoleh dari kepemilikan

saham para investor yang di investasinya yang terdiri dari deviden dan

gain/loss.

Apabila investasi diartikan sebagai kepemilikan ( pembelian ) suatu

aset, maka tingkat pengembalian investasi diartikan sebagai rate of return.

Untuk mengetahui rate of return hal yang harus diketahui adalah (a) nilai

awal investasi modal dan (b) proceeds atau pendapatan dari investasi bersih

dari nilai awal investasi. Proceeds tersebut dapat berupa keuntungan (profit)

atau kerugian (loss) atas investasi dan terdiri dari aliran kas ditambah dengan

setiap perubahan dalam nilai investasi.

( Ross et. Al. 2003 dalam Heru S.A.S) berdasarkan pengertian return,

bahwa return saham adalah hasil yang diperoleh dari investasi dengan cara

menghitung selisih harga saham periode berjalan dengan periode sebelumnya

dengan mengabaikan deviden, maka dapat di tulis dengan rumus:

R1 = Return Saham

Pt = Harga Saham pada periode t

Pt-1 = Harga Saham pada periode t-1

Sebagaimana di sebutkan dimuka, tingkat pengembalian atau return

(untuk selanjutnya istilah tingkat pengembalian diganti dengan return) suatu

investasi diukur sebagai total keuntungan atau kerugaian yang diterima

investor (pemilik) selama periode tertentu. Return seringkali dinyatakan

dalam perubahan dalam nilai aset (capital gain atau capital loss) ditambah

sejumlah penerimaan tunai (cash distribution) yang dapat berupa deviden atau

pembayaran bunga yang diekspresikan dalam suatu persentase atas nilai awal

periode suatu investasi.

Ekspresi untuk menghitung rate of return yang diterima selama

periode tertentu t atas aset i sebagai berikut:

. . . . rumus 3.3

dimana:

Pit = harga ( nilai) aset I pada akhir periode t,

Pit-1 = harga (nilai) aset I pada akhir periode t-1,

Cit = kas ( aliran) yang diterima aset i selama periode t,

Sebagaimana tampak dalam rumus 3.3 diatas, return mencerminkan

efek kombinasi dari perubahan –perubahan dalam nilai, Pt – Pt-1 dan aliran kas C1yang diterima selama periode pengamatan.

Return atas investasi aset , apakah saham, obligasi, atau aset keuanagn

dan non-keuangan yang lain, juga dapat diukur dengan menggunakan rumus

sebagai berikut:

( ) . . . . rumus 3.4

Rumus ini digunakan jika ada aliran kas yang diterima selama

kepemilikan sekuritas (saham) atau aset investasi. Rumus ini seringkali

digunakan pada saat kita mengukur return saham dalam konteks jangka

menengah atau panjang, misalkan satu tahun atau lebih, diamana dalam

rentang waktu yang panjang sering diasumsikan bahwa pemegang saham

akan menerima dividen dan karenanya dividen yang diterima harus

dimasukan dalam model perhitungan return. Rumus return yang lain adalah:

( ) . . . . rumus 3.5

Rumus 3.5 digunakan jika ada aliran kas yang diterima selama

kepemilikan sekuritas ( saham) atau aset investasi. Rumus ini seringkali

digunakan pada saat kita mengukur return saham dala konteks jangka pendek,

misalkan harian atau mingguan, dimana dalam rentang waktu yang pendek

sering diasumsikan bahwa dividen tidak diterima,

( ) . . . . rumus 3.6

Penggunaan rumus 3.6 sama dengan alas an yang dikemukakan dalam

menjelaskan rumus 3.4 dimana cash flow disini dapat berupa dividen jika

berinvestasi pada saham, atau kupon atau bunga jika kita berinvestasi pada

. . . . rumus 3.7

Penggunaan rumus 3.7 sama dengan alas an yang dikemukakan dalam

menjelaskan rumus 3.4, cashflow dapat berupa dividen jika berinvestasi pada

saham atau kupon jika berinvestasi pada obligasi dan digunakan jika rentang

waktu kepemilikan saham atau obligasinya adalah jangka pendek. Artinya ,

jika investor melakukan aktivitas investasinya dalam horizon waktu yang

pendek kitan, perlu mempertimbangkan adanya dividen tetapi jika horizon

waktunya panjang, maka mau tidak mau aliran kas yang diterima selama

periode kepemilikan harus dimasukan dan menjadi bagian dari perhitungan

return.

. . . . rumus 3.8

Dalam hal ini Pt adalah harga sekuritas pada periode t, Pt-1 adalah

harga sekuritas pada periode t-1. Cash flow yang dimaksud di sini adalah

aliran kas atau penerimaan yang diterima selama memiliki saham atau aset

investasi. Rumus return saham pada 3.4 dan 3.6 diatas mengabaikan besaran

dividen ( dalam kasus saham) atau penerimaan tambahan yang diterima

investor selama memiliki sekuritas atau melakukan investasi.

2.1.2 Struktur Asset

Struktur asset merupakan sisi sebelah kiri dari sebuah neraca

perusahaan (asset perusahaan yang harus dibelanjai). Menurut Riyanto

(1993:12) dalam jortan :2007 “ perbandingan atau perimbangan antara aktiva

Dalam penelitian ini, struktur asset diukur denagn membandingkan antara

asset tetap terhadap total asset.

Struktur asset mempengaruhi sumber - sumber pembiayaan dalam

beberapa cara. Perusahaan yang memiliki asset tetap jangka panjang (

perusahaan umum), akan banyak mengunakan hutang hipotik jangka panjang.

Perusahaan yang sebahagian besar memiliki piutang dan persediaan barang

yang nilainya tergantung pada tingkat profitabilitas perusahaan ( misalnya

perusahaan dagang) tidak tergantung pada pembiayaan jangka panjang

melainkan tergantung pada pembiayaan jangka pendek.

2.1.3 Struktur modal

2.1.3.1Kerangka Konsep Analisis Struktur Modal

Teori struktur modal berkenaan dengan bagaimana modal

dialokasikan dalam aktivitas investasi aktiva riil perusahaan, dengan

cara menentukan struktur modal antara modal hutang dan modal

sendiri. Biasanya berkaitan dengan proyek proposal atau investasi

perusahaan dan tugas manajemen keuangan adalah menentukan

struktur modal optimal untuk menunjang kegiatan investasi

perusahaan. Keputusan pendanaan oleh manajemen akan berpengaruh

pada penilaian perusahaan yang terefleksi di harga saham. Oleh

karena itu, salah satu tugas manajer keuangan adalah menentukan

kebijakan pendanaan yang dapat memaksimalkan harga saham yang

Pertanyaan kunci dalam memahami kunci dalam memahami

teori struktur modal adalah variasi perubahan komposisi struktur

modal yang dapat mengubah besarnya rata-rata tertimbang biaya

modal yang dapat mengubah besarnya rata- rata tertimbang biaya

modal yang berpengaruhh terhadap penilaian perusahaan. Mengarah

pada pertanyaan kunci tersebut, yaitu menjelaskan tentang pengaruh

perubahan komposisi struktur modal, utang dibagi modal, atau tingkat

leverage terhadap nilai perusahaan dan besarnya biaya modal.

2.1.3.2Asumsi yang Mendasari Teori Struktur Modal

Menurut Van Horne (1980), asumsi yang dibutuhkan untuk

menganalisis teori struktur modal adalah sebagai berikut.

1. Tidak ada pajak pendapatan, dan asumsi ini pada akhirnya dalam aplikasi dapat diabaikan.

2. Perubahan rasio utang terhadap modal disebabkan oleh penerbitan surat utang yang digunakan untuk membeli saham, dann sebaliknya menerbitkan saham untuk membayar utang, dan tidak ada biaya transaksi.

3. Perusahaan menetapkan kebijakan deviden sebesar 100% dari laba dibagikan sebagai deviden.

4. Tingkat subjektivitas probabilitas prediksi para investor di pasar terhadap tingkat laba operasi perusahaan yang akan datang adalah sama.

5. Tingkat laba operasi perusahaan diprediksi konstan. Nilai prediksi distribusi probabilitas laba operasi prediksi selama periode yang akan datang sama dengan nilai laba operasi sekarang.

Berdasarkan asumsi tersebut dapat ditentukan persamaan

berikut ini ( Van Hore, 1980).

Dalam hal ini, Ki = biaya hutang, dengan asumsi

utang dicatat dengan metode perpetual.

=

. . . ( 9.2)

Tingkat rate of return yang dikehendaki para investor

adalah laba diprediksi konstan dan laba 100% dibagikan sebagai

dividen, bisa dihitung melalui rumus dividen pay out ratio, yaitu laba/

harga saham, kemudian rasio laba/ harga saham dapat merefleksikan

tarif keuntungan pasar yang menyamakan nilai sekarang prediksi

dividen yang akan datang dengan nilai sekarang harga pasaaar saham.

Namun, tarif keuntungan pasar ( discount rate of market) pasar ini

tidak serta merta dapat digeneralisir sebagai besarnya biaya modal.

Kondisi ini lebih ditekankan hanya sebagai ilustrasi sederhana tentang

teori struktur modal. Dasar pertimbangan yang terakhir adalah:

. . . . (9.3)

Dalam hal ini, V = B + S, dan Ko adalah kapitalisasi biaya modal

perusahaan secara keseluruhan. Dengan demikian, dapat diperoleh

rata-rata tertimbang biaya modal ( Weighted Average Cost of Capital/

WACC) yang dapat dirumuskan sebagai berikut.

Menurut Damodaran (1997), Hitungan WACC ini dapat juga

dikembangkan menjadi,

( ) ( ) ( ). . . . ( 9.5)

Dalam hal ini, WACC adalah rata- rata tertimbang biaya modal antara

Ke,Kd,Kps, biaya modal sendiri saham biasa, saham preferen, serta

E,D, dan PS yang mewakili nilai pasar.

Hal penting yang bisa diambil dari penjabaran rumus di atas adalah

pada saat terjadi tingkat leverage, yang disebabkan oleh peningkatan

B/S. penentuan biaya modal dengan menggunakan rata-rata

tertimbang biaya modal ini telah dikembangkan oleh para pakar

manajemen keuangan.

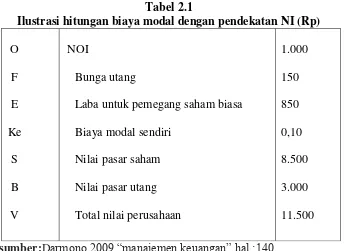

Menurut Durand (1959), ada dua pendekatan dalam menilai tingkat laba perusahaan, yakni pendekatan laba bersih net income( NI) dan pendekatan laba operasi net operating income ( NOI). Kedua pendekatan tersebut merupakan pendekatan ekstrem dalam menilai tingkat leverage perusahaan. Sebagai ilustrasi, diketahui perusahaan mempunyai utang sebesar Rp 3.000, dan kapitalisasi biaya modal, Ke sebesar 10%.

Berdasarkan informasi di atas nilai perusahaan dapat ditentukan pada

Tabel 2.1

Ilustrasi hitungan biaya modal dengan pendekatan NI (Rp)

sumber:Darmono,2009 “manajemen keuangan” hal :140

Berdasarkan pendekatan laba bersih, laba bagi pemegang saham biasa

dikapitalisasi pada tingkat biaya modal konstan ( k). diperoleh tingkat

kapitalisasi biaya modal sebesar

Jika diasumsikan terjadi kenaikan utang dari Rp 3.000 menjadi Rp

6.000 dan arus kas utang dibelikan saham. Bunga utang sebesar 5%

berdasarkan data ini dapat ditentukan kapitalisasi biaya modal

perusahaan sebesar disajikan dalam tabel 2.2 sebagai berikut,

Tabel 2.2

Ilustrasi hitungan biaya modal dengan pendekatan NI (Rp)

O NOI 1.000

F Bunga utang 300

E Laba untuk pemegang

saham biasa 700

Laba untuk pemegang saham biasa

Ke Biaya modal sendiri 0.10

S Nilai pasar saham 7000

B Nilai pasar utang 6000

V Total nilai perusahaan 13.000

Sumber :Buku Darmono, 2009. manajemen keuanganhal: 141

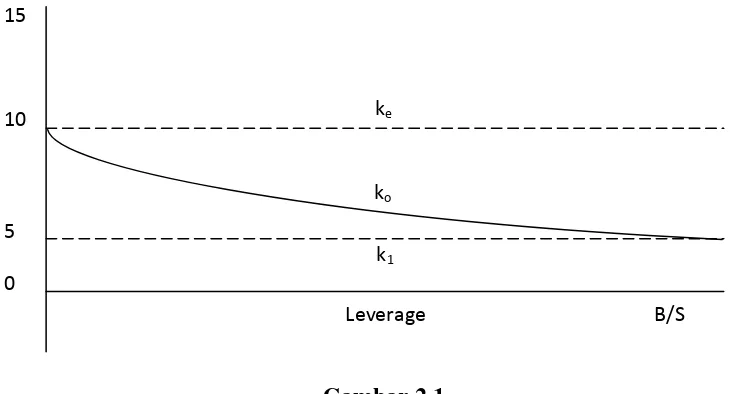

Berdasarkan pendekatan NI, perusahaan dapat meningkatkan total

nilai perusahaan, V, dan dapat menurunkan biaya modal Ko sebagai

indicator peningkatan leverage. Hasil akhirnya menunjukkan nilai

pasar saham per lembar meningkat. Sebagai ilustrasi, diasumsikan

masih berkaitan dengan kasus di atas dengan utang perusahaan

sebesar Rp 3.000 dan memiliki jumlah lembar saham biasa yang

beredar sebesar Rp 850, maka diperoleh nilai harga per lembar saham

(PER) sebesar Rp 8.500 : 850, yaitu sebesar Rp 10 per lembar saham.

Kenaikan PER bisa ditunjukkan bahwa dengan perusahaan menambah

utang sebesar RP 3.000, dan pada waktu yang bersamaan membeli

saham Rp3.000 dengan harga per lembar saham sebesar Rp 10, atau

secara total sebanyak 300 lembar saham.Dengan demikian, memiliki

jumlah lembar saham yang beredar sebnayak 550 lembar

saham.Berdasarkan ilustrasi data tersebut dapat ditunjukkan nilai

nialai perusahaan menjadi sebesar Rp 7.000. Dengan demikian, nilai

PER menjadi Rp 7.000 : 550 = Rp 12,73, yang sebelum terjadi

perubahan struktur modal PER sebesar Rp 10. Secara grafik dapat

dilihat pada gambar 2.1 berikut.

Gambar 2.1

Biaya Modal (COC):Pendekatan Laba Bersih (NI) (Durand, 1959)

Relevan dengan simulasi kasus di atas, beberapa penelitian

menggunakan proksi struktur modal untuk mewakili dimensi leverage

perusahaan yang dikaitkan dengan konsep nilai perusahaan. Secara

empiris untuk kondisi di Singapura dan Amerika menunjukan hasil

yang signifikan, sedangkan kondisi di Indonesia hasilnya tidak

signifikan. Rata –rata struktur modal total utang dibagi total aktiva untuk industri manufaktur di Singapura sebesar 48%, di Amerika

41%, dan di Indonesia 51%. Hasil riset dapat menggambarkan

perilaku para pelaku bisnis pada masing- masing Negara yang

15

10

5 0

ke

ko k1

menunjukkan tingkat kecanggihan dalam membaca dan menganalisis

kinerja fundamental perusahaan, khususnya berkaitan dengan konsep

leverage.Di sisi manajemen sendiri dapat mencerminkan kemampuan

manajemen dalam melakukan strategi pendanaan perusahaan yang

dipimpinnya.

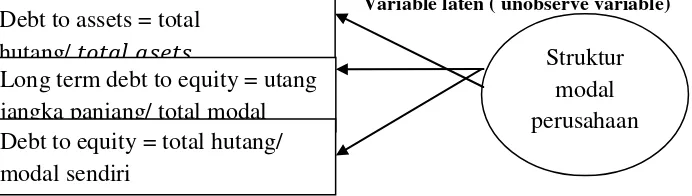

Indikator yang umum digunakan untuk menentukan komposisi

struktur modal optimal dapat dilihat pada gambar 2.2.

Variable Terukur( IndikatorVariable Struktur Modal )

Gambar 2.2

Variabel Terukur (Indikator Variabel Struktur Modal)

Informasi struktur modal dalam teori keagenan mewakili

hubungan antara pihak manajemen dengan kreditor dan investor.Oleh

karena itu, model penelitian yang memanfaatkan hubungan antarpihak

yang berkepentingan ini dapat dibangun melalui hubungan fungsi

struktur modal pengaruhnya terhadap nilai perusahaan.Model ini

memberikan implikasi mengenai kinerja manajemen berkenaan

dengan kebijakan pendanaan.Dalam hal ini, mengindikasikan sejahu

mana manajemen menentukan struktur modalnya melalui pemupukan

laba berupa laba yang ditahan atau justru membagikan laba sebagai Debt to assets = total

hutang/

Long term debt to equity = utang jangka panjang/ total modal Debt to equity = total hutang/ modal sendiri

Struktur modal perusahaan

dividen dengan harapan para investor mau membeli saham

perusahaan. Di sisi lain,besarnya komposisi struktur modal juga

mengindikasikan sejauh mana manajemen mampu mengelola struktur

modal optimal dengan mempertimbangkan rata-rata biaya modal yang

efisisen.

Berbagai kinerja fundamental perusahaan tersebut secara teori

akan direspons oleh pasar dan membawa dampak terhadap nilai

perusahaan. Bagi kondisi di Indonesia hal ini telah didukung oleh

fakta empiris berupa hasil penelitian, meski tidak semua variable

kinerja fundamental perusahaan berpengaruh signifikan terhadap nilai

perusahaan ( Harmono, 2005). Dalam hal ini,informasi fundamental

perusahaan di Indonesia yang di respons oleh investor adalah

earnings, dan ukuran perusahaan yang diukur berdasarkan total aktiva,

sedangkan struktur modal yang merefleksikan leverageperusahaan dan

likuiditas tidak direspons oleh investor. Temuan penelitian Ini

memberikan implikasi bahwa untuk kondisi di Indonesia pasar modal

hanya memanfaatkan informasi yang mudah dianalisis dan hanya

melihat pada pelaporan keuangan. Sementara itu, informasi keuangan

yang membutuhkan analisis yang lebih rumit, harus mencari optimasi

pendanaan dan optimasi likuiditas tidak direspons oleh publik, kondisi

ini dapat disimpulkan bahwa perilaku para pelaku bisnis di Indonesia

masih mencari mudahnya saja. Sebenernya informasi leverage dan

keuangan, dan analisisnya pun tidak bisa dipisahkan antara rasio

keuangan yang satu dengan lainnya.

2.1.3.3Debt to Equity Ratio

Debt to equity ratio merupakan ratio yang digunakan untuk

menilai utang dengan ekuitas. Ratio ini dicar dengan

caramembandingkan antara seluruh utang, termasuk utang lancar

dengan seluruh ekuitas. Ratio ini berguna untuk mengetahui jumlah

dana yang disediakan peminjam ( kreditor ) dengan pemilik

perusahaan. Dengan kata lain, rasio ini berfungsi untuk mengetahui

setiap rupiah modal sendiri yang dijadikan untuk jaminan utang.

Bagi bank ( kreditor), semangkin besar rasio ini, akan

semangkin tidak menguntungkan karena akan semangkin besar risiko

yang ditanggung atas kegagalan yang mungkin terjadi di perusahaan.

Namun, bagi perusahaan justru semangkin besar rasio akan semangkin

baik. Sebaliknya dengan rasio yang rendah, semakin tinggi tingkat

pendanaan yang disediakan pemilik dan semakin besar batas

pengamanan bagi peminjam jika terjadi kerugian atau penyusutan

terhadap nilai aktiva.Rasio ini juga memberikan petunjuk umum

tentang kelayakan dan risiko keuangan perusahaan.

Debt to equity ratio untuk setiap perusahaan tentu berbeda

–beda, tergantung karakteristik bisnis dan keberagaman arus kasnya.

Perusahaan dengan arus kas yang stabil biasanya memiliki rasio yang

Rumus untuk mencari debt to equity ratiodapat digunakan

perbandingan antara total utang dengan total ekuitas sebagai berikut.

2.1.3.4Debt to Asset Ratio ( Debt Ratio)

Debt ratio merupakan rasio utang yang digunakan untuk

mengukur perbandingan antara total utang dengan total aktiva.

Dengan kata lain, seberapa besar aktiva perusahaan dibiayai oelh

utang atau seberapa besar utang perusahaan berpengaruh terhadap

pengolahan aktiva.

Dari hasil pengukuran, apabila rasionya tinggi, artinya

pendanaan dengan utang semakin banyak, maka semakin sulit bagi

perusahaan untuk memperoleh tambahan pinjaman karena

dikhawatirkan perusahaan tidak mampu menutupi utang-utangnya

dengan aktiva yang dimilikinya.Demikian pula apabila rasionya

rendah, semakin kecil perusahaan dibiayai dengan utang.Standar

pengukuran untuk memilai baik tidaknya rasio perusahaan, digunakan

rasio rata-rata industri yang sejenis.

Rumusan untuk mencari debt ratio dapat digunakan sebagai berikut:

2.1.3.5Long Term Debt to Equity Ratio

Long term debt to equity ratio merupakan ratio antara utang

mengukur berapa bagiann dari setiap rupiah modal sendiri yang

dijadikan jaminan utang jangka panjang dengan cara membandingkan

antara utang jangka panjang dengan modal sendiri yang disediakan

oleh perusahaan.

Rumusan untuk mencari long term debt to equity ratio adalah

dengan menggunakan perbandingan antara utang jangka panjang

dengan modal sendiri, yaitu :

2.1.3.6Ratio of Fixed Assets to Long Term Liabilities

Rasio aktiva tetap dengan utang jangka panjang ( ratio of fixed

assets to long term liabilities) bertujuan mengukur tingkat keamanan

bagi kreditur jangka panjang dalam hal bila utang jangka panjang,

seperti utang hipotik dan utang obligasi, dijamin dengan aktiva tetap.

Rasio ini juga menunjukkan apakah perusahaan masih mampu

memperoleh pinjaman baru dengan jaminan aktiva tetapnya.Rasio ini

dihitung dengan membagi aktiva tetap dengan utang jangka panjang.

Semangkin tinggi rasio ini berarti akan semakin besar margin of safety

bagi kreditur jangka panjang.

Rumus untuk mencari ( ratio of fixed assets to long term liabilities)

adalah sebagai berikut:

2.1.3.7Equity to Total Assets Ratio

Equity to total assets ratio adalah indicator financial yang

digunakan untuk mengukur keterikatan atau motivasi dari pemilik atas

kelangsungan usaha dari bank yang bersangkutan. Rasio ini

menunjukan besarnya modal sendiri yang digunakan untuk mendanai

seluruh aktiva perusahaan. Semangkin tinggi proporsi modal sendiri

maka akan semakin tinggi pula keterikatan atau motivasi pemilik atas

kelangsungan usaha banknya, sehingga akan semakin tinggi peranan

pemilik dalam mempengaruhi manajemen peningkatan kinerja atau

efisiensi banknya secara lebih profesional. Sebaliknya, proporsi modal

sendiri yang relatif rendah akan menyebabkan pemilik tidak merasa

terlalu dirugikan apabila banknya pailit atau bangkruf (Ambarrini,

2003 dalam kurnia 2012).

EAR : Total Equitas/ Total Aset

2.1.4 Pengertian Rasio Profitabilitas

Tujuan akhir yang ingin dicapai suatu perusahaan yang terpenting

adalah memperoleh laba atau keuntungan yang maksimal, di samping hal-hal

lainnya. Dengan memperoleh laba yang maksimal seperti yang telah

ditargetkan, perusahaan dapat berbuat banyak bagi kesejahteraan pemilik,

karyawan, serta meningkatkan mutu produk dan melakukan investasi baru.

mampu untuk memenuhi target yang telah ditetapkan. Artinya besarnya

keuntungan haruslah dicapai sesuai dengan yang diharapkan dan bukan

berarti asal untung. Untuk mengukur tingkat keuntungan suatu perusahaan,

digunakan rasio keuntungan atau rasio profitabilitas yang dikenal juga dengan

nama rasio rentabilitas.

Rasio profitabilitas merupakan rasio untuk menilai kemampuan

perusahaan dalam mencari keuntungann.Rasio ini juga memberikan ukuran

tingkat efektivitas manajemen suatu perusahaan.Hal ini ditunjukkan oleh laba

yang dihasilkan dari penjualan dan pendapatan investasi.Intinya adalah

penggunaan rasio ini menunjukan efisiensi perusahaan.

Penggunaan rasio profitabilitas dapat dilakukan dengan

menggunakan perbandingan antara berbagai komponen yang ada di laporan

keuangan, terutama laporan keuangan neraca dan laporan laba

rugi.Pengukuran dapat dilakukan untuk beberapa periode operasi.Tujuannya

adalah agar terlihat perkembangan perusahaan dalam rentang waktu tertentu,

baik penurunan atau kenaikan, sekaligus mencari penyebab perusahaan

tersebut.

Hasil pengukuran tersebut dapat dijadikan alat evaluasi kinerja

manajemen selama ini, apakah mereka telah bekerja secara efektif atau tidak.

Jika berhasil mencapai target yang telah ditentukan, mereka dikatakan telah

berhasil mencapai target untuk periode. Namun, sebaliknya jika gagal atau

tidak berhasil mencapai target yang telah ditentukan, ini akan menjadi

diselidiki di mana letak kesalahan dan kelemahannya sehingga kejadian

tersebut tidak terulang. Kemudian, kegagalan atau keberhasilan dapat

dijadikan sebagai bahan acuan untuk perencanaan laba ke depan, sekaligus

kemungkinan untuk menggantikan manajemen yang baru terutama setelah

manajemen lama mengalami kegagalan. Oleh karena itu, rasio ini sering

disebut sebagai salah satu alat ukur kinerja manajemen.

2.1.4.1Tujuan Dan Manfaat Rasio Profitbilitas

Seperti rasio- rasio lain yang sudah dibahas sebelumnya, rasio

profitabilitas juga memiliki tujuan dan manfaat, tidak hanya baagi

pihak pemilik usaha atau manajemen saja, tetapi juga bagi pihak

diluar perusahaan.

Tujuan penggunaan rasio profitabilitas bagi perusahaan,

maupun bagi pihak luar perusahaan, yaitu:

1. Untuk mengukur atau menghitung laba yang diperoleh perusahaan

dalam satu periode tertentu;

2. Untuk menilai posisi laba perusahaan tahun sebelumnya dengan

tahun sekarang;

3. Untuk menilai perkembangan laba dari waktu ke waktu;

4. Untuk menilai besarnya laba bersih sesudah pajak dengan modal

sendiri;

5. Untuk mengukur produktivitas seluruh dan perusahaan yang

6. Untuk mengukur produktivitas dari seluruh dana perusahaan uang

digunakan baik modal sendiri ;

7. Dan tujuan lainnya

Sementara itu, manfaat yang diperoleh adalah untuk:

1. Mengetahui besarnya tingkat laba yang diperoleh perusahaan

dalam satu periode

2. Mengetahui posisi laba perusahaan tahun sebelumnya dengan

tahun sekarang;

3. Mengetahui perkembangan laba dari waktu ke waktu;

4. Mengetahui besarnya laba bersih sesudah pajak dengan modal

sendiri;

5. Mengetahui produktivitas dari seluruh dana perusahaan yang

digunakan baik modal pinjaman maupun modal sendiri;

6. Manfaat lainnya.

2.2 Hasil-Hasil Penelitian Terdahulu

Penelitian mengenai return saham dan faktor-faktor yang

mempengaruhinya seperti struktur aset, rasio harga laba, rasio aktivitas,

profitabilitas, dan leverage telah banyak diteliti oleh penelitian-penelitian

sebelumnya. Penelitian-penelitian tersebut telah banyak memberikan masukan

serta kontribusi tambahan bagi auditor untuk menganalisis faktor-faktor yang

Tabel 2.3

Penelitian-Penelitian Terdahulu

NO Penulis

Dan Tahun

Judul Penelitian Variabel Hasil Penelitian

1. G.K.A

Rasio likuiditas dan profitabilitas

berpengaruh positif dan signifikan terhadap return saham. Rasio aktivitas tidak memiliki pengaruh signifikan dan negative terhadap return saham.

4 Uniariny

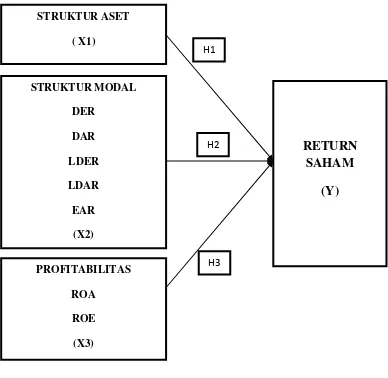

Kerangka pemikiran menjelaskan tentang alur berfikir dan hubungan yang

menunjukkan kaitan antara variabel yang satu dengan variabel lainnya yang ada

dalam penelitian ini. Variabel-variabel dalam penelitian ini antara lain:

Return saham, struktur modal, struktur aset, dan profitabilitas. Return saham

adalah tingkat pengembalian terhadap sebuah investasi yang diharapkan oleh

investor terhadap penyertaan modalnya dalam sebuah perusahaan. Dalam

penelitian ini variabel- variabel yang digunakan dalam mengukur sebuah tingkat

pengembalian saham ( return saham) dalam sebuah perusahaan perbankan yaitu

struktur modal, struktur aset, dan profitabilitas. Variabel – variabel independen

yaitu return saham. Adapaun hubungan - hubungan antar variable akan

diperlihatkan dalam gambar kerangka pemikiran berikut:

Gambar 2.3 Kerangka Berpikir

Struktur aset dapat diukur dengan membandingkan aset tetap dengan total

aset yang ada di perusahaan. Struktur aset mempengaruhi sumber- sumber

pembiayaan dalam beberapa cara. Perusahaan yang memiliki asset tetap jangka

panjang ( perusahaan umum), akan banyak mengunakan hutang hipotik jangka

panjang. Perusahaan yang sebahagian besar memiliki piutang dan persediaan

STRUKTUR ASET

( X1)

STRUKTUR MODAL

DER

DAR

LDER

LDAR

EAR

(X2)

PROFITABILITAS

ROA

ROE

(X3)

RETURN SAHAM

(Y)

H1

H2

barang yang nilainya tergantung pada tingkat profitabilitas perusahaan ( misalnya

perusahaan dagang) tidak tergantung pada pembiayaan jangka panjang melainkan

tergantung pada pembiayaan jangka pendek. Maka untuk itu perusahaan dalam

memilih bentuk pembiayaannya akan mempengaruhi kualitas perusahaan tersebut

dalam meningkatkan kinerja perusahaan yang nantinya akan berdampak pada

return saham perusahaan.

Struktur modal menunjukan sejahu mana perusahaan mendanai

perusahaannya. Dalam hal ini perusahaan akan mengambil atau membuat sebuah

keputusan dalam hal pendanaan yang mana nantinya akan berpengaruh pada

penilaian perusahaan yang terlefksi pada harga saham. Maka untuk itu seorang

manajer perusahaan harus pandai dalam memilih sumber pendanaan mana yang

akan dijadikan yang nantinya tujuan utamanya adalah memaksimalkan kinerja

perusahaan. Dengan kinerja perusahaan mengalami peningkatan secara fositif

akan mempengaruh tingkat pengembalian saham. Dalam penelitian ini struktur

modal diukur dengan beberapa rasio yaitu debt to equity ratio, debt to asset ratio,

long term debt to equity ratio, long term debt to asset ratio dan equity to asset

ratio.

Profitabilitas menunjukan tingkat keberhasilan sebuah perusahaan.

Semangkin baik tingkat profitabilitas sebuah perusahaan maka akan semangkin

baik pulak tingkat kinerja sebuah perusahaan. Yang mana akan mendorong tingkat

kepercayaan para investor yang akan menanamkan modal pada perusahaan

tersebut. Yang mana nantinya para investor akan mengharapkan tingkat

penelitian ini alat ukur yang digunakan adalah return on equity dan return on

asset.

2.4Hipotesis Penelitian

Berdasarkan identifikasi masalah, kajian teori dan hasil penelitian

sebelumnya, maka dapat dirumuskan hipotesis penelitian sebagai berikut:

Pengaruh struktur aset,struktur modal, profitabilitas terhadap return saham di

Perusahaan Perbankan yang go public yang terdaftar di Bursa Efek Indonesia