BAB II

TINJAUAN PUSTAKA

2.1 Pengertian dan Jenis Perbankan

Menurut Undang-undang RI Nomor 10 Tahun 1998 tentang perbankan yang

dimaksud dengan bank adalah badan usaha yang menghimpun dana dari

masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat

dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan

taraf hidup rakyat banyak.

Salah satu jenis bank yang ada di Indonesia adalah Bank Pembangunan Daerah.

Bank Pembangunan Daerah (BPD) merupakan bank yang seluruh sahamnya

dimiliki oleh perintah daerah. BPD menurut pasal 5 UU Nomor 7/1992 adalah

jenis bank umum (Abdullah, 2005: 18).

(Abidin dan Endri, 2009) menyatakan bahwa, “BPD adalah perbankan di mana lebih dari 50% sahamnya milik pemerintah daerah. Potensi daerah dapat diangkat

melalui bantuan modal usaha dari BPD. Lingkup BPD relatif kurang luas karena

umumnya hanya melayani kebutuhan dana tingkat Propinsi, Kotamadya, maupun

Kabupaten dan hanya sebagian kecil saja yang mampu membuka kantor cabang di

Propinsi lain.”

(Endri, 2009) menyatakan bahwa:

ekonomi daerah melalui kegiatan pembiayaan, pembangunan infrastruktur, UMKM, pertanian, kegiatan ekonomi dalam rangka pembangunan daerah dll, sehingga tidak dapat dipungkiri bahwa BPD adalah agen pembangunan Daerah. Akan tetapi, porsi tabungan dan deposito di BPD masih relatif kecil, sehingga cukup sulit bagi BPD untuk menjadi bank yang dapat membiayai kredit jangka panjang/investasi.

Peranan Bank Pembangunan Daerah (BPD), terutama dalam pengembangan

ekonomi daerah memang belum optimal. Hal itu ditandai dengan indikator

pertumbuhan kredit yang masih kurang dari 20%, kredit produktif kurang dari

40%, rasio LDR kurang dari 78% atau lebih dari 100% dan penghimpunan dana

dari luar pemerintah daerah juga dinilai masih kurang dari 70%. Hal ini bisa saja

disebabkan beberapa faktor eksternal BPD seperti regulasi, baik regulasi di sektor

perbankan dan sektor keuangan lainnya yang dibuat khusus sesuai dengan

keputusan pemerintah daerah. Artinya setiap BPD dalam setiap propinsi memiliki

keunikan tersendiri sesuai dengan peraturan pemerintah daerahnya (Abidin dan

Endri, 2009)

Secara umum fungsi bank menurut Dendawijaya (2004: 3) adalah:

1. Fungsi Mobilisasi, yaitu menghimpun dana-dana kecil dan tersebar dan

menyalurkannya ke dalam investasi yang lebih besar.

2. Fungsi Likuiditas, yaitu fungsi bank untuk memelihara likuiditas alat-alat

finansial dan menjamin agar alat-alat finansial tersebut dapat dicairkan menjadi

uang tunai. Pencairan dapat dicairkan dengan segera tanpa menunggu alat-alat

tersebut jatuh tempo.

3. Fungsi Penyatuan Maturity, yaitu fungsi untuk mengharuskan penyediaan dana

Fungsi lain dari bank umum yang juga sangat penting adalah mendukung

kelancaran mekanisme pembayaran. Hal ini dimungkinkan karena salah satu

jasa yang ditawarkan bank umum adalah jasa-jasa yang berkaitan dengan

mekanisme pembayaran. Beberapa jasa yang amat dikenal adalah kliring,

transfer uang, penerimaan setoran-setoran, pemberian fasilitas pembayaran

dengan tunai, kredit, fasilitas-fasilitas pembayaran yang mudah dan nyaman,

seperti kartu plastik dan sistem pembayaran elektronik.

2.2 Loan to Deposit Ratio

Salah satu rasio keuangan yang menganalisis tingkat kesehatan Bank adalah LDR.

LDR berkaitan dengan perhitungan rasio likuiditas, sehingga melalui rasio ini

dapat diketahui tingkat likuiditas suatu bank.

(Simorangkir 2004: 142) menyatakan bahwa likuiditas dapat dibedakan dalam

bentuk penarikan titipan yang dinamakan deposit liquidity dan likuiditas dalam proyeksi pemberian pinjaman yang disebut portofolio liquidity. Kedua bentuk ini sangat peka terhadap kepercayaan masyarakat. Dapat dibayangkan, jika deposan

akan menarik atau menguangkan kembali titipannya dan bank tidak mampu

membayarnya, maka akan timbul keresahan nasabah. Seandainya nasabah

berbondong-bondong datang ke bank dan jika bank tidak mampu melunasi

kewajibannya, dengan sendirinya bank tidak lagi dipercaya masyarakat. Di pihak

lain, portofolio liquidity, juga tidak kalah pentingnya. Seandainya bank berjanji memberikan pinjaman tunai hari ini tetapi tidak dilaksanakan, kepercayaan akan

Bank yang terlalu berhati-hati dalam menjaga likuditasnya akan cenderung

memelihara alat likuid yang relatif besar dari yang diperlukan dengan maksud

untuk menghindari risiko kesulitan likuiditas, namun di sisi lain bank tersebut

juga dihadapkan kepada biaya yang besar berkaitan dengan pemeliharaan alat

likuid yang berlebihan. Oleh karenanya, dalam manajemen likuiditas diperlukan

adanya keseimbangan antara dua kepentingan di atas (Muljono 2003: 430).

Secara umum kekurangan likuiditas diakibatkan oleh penarikan deposito secara

tiba-tiba yang memaksa bank untuk meminjam dana dengan bunga yang tinggi

dari bank lain (Rose 2004: 184), untuk itu diperlukan cara untuk menjaga

likuiditas Bank dalam berbagai kondisi.

Koch (2003: 551) mengungkapakan bahwa ada berbagai teori untuk mengelola

likuiditas, antara lain:

a. Commercial loan theory, yang menitik beratkan pada kemampuan sisi aktiva bank dalam memenuhi kebutuhan likuiditasnya. Dengan demikian likuiditas

bank akan terjamin apabila aktiva produktif bank terdiri dari kredit jangka

pendek yang dapat digunakan sebagai sumber pelunasan.

b. Doctrine of asset shifability bertitik tolak dari asumsi bahwa bank akan dapat segera memenuhi kebutuhan likuiditasnya apabila bank memberikan kredit

dalam bentuk shiftable loan yaitu pinjaman yang harus dibayar dengan pemberitahuan sebelumnya disertai jaminan surat-surat berharga.

c. Theory of shiftability to the market yang menyebutkan bahwa likuiditas akan terjamin apabila bank memiliki portofolio surat-surat berharga yang berkualitas

d. The anticipated income theory yang menyatakan bahwa sumber pemenuhan likuiditas bank dapat diperoleh dari kemampuan nasabah secara teratur

mengangsur atas pokok dan bunga kredit yang diperoleh dari sistem

perbankan.

Menurut SE No.6/23/DPNP Tanggal 31 Mei 2004, LDR dapat diukur dari

perbandingan antara seluruh jumlah kredit yang diberikan terhadap dana pihak

ketiga. Melalui rasio LDR kita dapat mengetahui seberapa jauh pemberian kredit

kepada nasabah dapat mengimbangi kewajiban bank untuk segera memenuhi

permintaan deposan yang ingin menarik kembali uangnya yang telah digunakan

oleh bank untuk memberikan kredit. Semakin tinggi LDR maka laba perusahaan

semakin meningkat (dengan asumsi bank tersebut mampu menyalurkan kredit

dengan efektif, sehingga jumlah kredit macetnya akan kecil).

Komponen-komponen LDR yang berlaku di setiap bank antara lain (Simorangkir,

2004: 145):

1. Pinjaman (loans) dapat mencakup pinjaman umum dalam rupiah, pinjaman dalam valas (apabila bank pemberi kredit bank devisa). Kredit yang diberikan

tidak termasuk kredit kepada bank lain.

2. Dana Pihak ketiga yang didapat dalam bentuk:

a. Giro

Giro adalah simpanan pihak ketiga pada bank yang penarikannya dapat

dilakukan setiap saat dengan menggunakan cek, surat perintah pembayaran

b. Deposito atau simpanan berjangka

Deposito atau simpanan berjangka adalah simpanan pihak ketiga pada bank

yang penarikannya hanya dapat dilakukan dalam jangka waktu tertentu

menurut perjanjian antara pihak ketiga dan bank yang bersangkutan.

c. Tabungan masyarakat

Tabungan masyarakat adalah simpanan pihak ketiga pada bank yang

penarikannya hanya dapat dilakukan menurut syarat-syarat tertentu.

d. Melalui pinjaman bukan dari bank yang berjangka waktu lebih dari tiga

bulan (tidak termasuk pinjaman subordinas), deposito dan pinjaman dari

bank lain yang berjangka waktu lebih dari tiga bulan, surat berharga yang

diterbitkan oleh bank yang berjangka waktu lebih dari tiga bulan, modal

pinjaman dan modal inti.

Berdasarkan ketentuan Bank Indonesia yang tertulis pada Peraturan Bank

Indonesia Nomor 12/19 /PBI/2010 besarnya standar nilai LDR adalah antara

78%-100%. Secara umum dapat dikatakan bahwa biasanya bank yang besar cenderung

memiliki LDR yang lebih tinggi dibandingkan dengan bank yang lebih kecil. Hal

ini dapat terjadi karena pinjaman yang diberikan bukan hanya dibiayai dari dana

deposito berjangka tetapi juga berasal dari dana current account. Sifat current account yang dapat ditarik sewaktu-waktu oleh pemiliknya dapat mengakibatkan masalah likuiditas dalam suatu bank karena dana masih tertanam di pinjaman

yang belum jatuh tempo.

(Sutojo, 2000: 177) mengungkapkan Rasio ini menggambarkan kemampuan bank

mengandalkan kredit yang diberikan sebagai sumber likuiditasnya. Semakin

tinggi rasio ini semakin rendah pula kemampuan likuiditas bank. (Dendawijaya,

2004: 147) mengungkapkan rasio yang tinggi menunjukkan bahwa bank

meminjamkan seluruh dananya atau relatif tidak likuid. Sebaliknya, rasio yang

rendah menunjukkan bank yang likuid dengan kelebihan kapasitas dana yang siap

untuk dipinjamkan. Oleh karena itu, rasio ini juga dapat digunakan untuk

memberi isyarat apakah suatu pinjaman masih dapat mengalami ekspansi atau

sebaliknya dibatasi. Jika bank memiliki LDR yang terlalu kecil maka bank akan

kesulitan untuk menutup simpanan nasabah dengan jumlah kredit yang ada,

sehingga bank akan dibebani dengan bunga simpanan yang besar sementara bunga

dari pinjaman yang telah diterima oleh bank terlalu sedikit. Jika bank mempunyai

LDR yang sangat tinggi, maka bank akan mempunyai risiko tidak tertagihnya

pinjaman yang tinggi pada titik tertentu bank akan mengalami kerugian (Siamat,

2000: 46). Selanjutnya LDR dapat pula digunakan untuk menilai strategi

manajemen suatu bank. Manajemen bank konservatif biasanya cenderung

memiliki LDR yang relatif rendah. Sebaliknya bila LDR melebihi batas toleransi

dapat dikatakan manajemen bank yang bersangkutan sangat ekspansif atau agresif

2.3 Capital Adequacy Ratio

Menurut Harahap (2008: 303), “Solvabilitas adalah kemampuan perusahaan untuk

membayar semua kewajibannya (jangka panjang dan jangka pendek) dengan

kekayaan yang dimilikinya apabila perusahaan tersebut dikuidasi”. Setiap sumber

dana memiliki kelebihan dan kekurangan masing-masing. Misalnya penggunaan

modal sendiri memiliki kelebihan, yaitu mudah diperoleh, dan beban pengambilan

yang relatif lama. Disamping itu dengan menggunakan modal sendiri tidak ada

beban untuk membayar angsuran termasuk bunga dan biaya lainnya. Sebaliknya

kekurangan modal sendiri sebagai sumber dana adalah jumlahnya yang relatif

terbatas, terutama pada saat menjatuhkan dana yang relatif besar.

Semakin tinggi rasio solvabilitas maka semakin tinggi pula resiko kerugian yang

dihadapi, tetapi juga ada kesempatan mendapatkan laba yang besar. Sebaliknya

apabila perusahaan memiliki rasio solvabilitas yang rendah tentu mempunyai

resiko kerugian yang lebih kecil. Dampak ini juga mengakibatkan rendahnya

tingkat hasil pengembalian (return) pada saat perekonomian tinggi.

Penilaian kesehatan solvabilitas didasarkan pada perbandingan modal sendiri

dengan kebutuhan modal berdasarkan perbandingan Capital Adequacy Ratio

(CAR). Rasio permodalan ini merupakan teknik pokok dalam melakukan analisis

kecukupan modal. Rasio permodalan memberikan informasi mengenai apakah

modal bank cukup mendukung operasi bank dan mampu menyerap

kerugian-kerugian bank yang terjadi dalam melakukan penanaman dana atau akibat

(Sinungan, 2000: 15) mengungkapkan bahwa modal merupakan salah satu faktor

penting dalam rangka pengembangan usaha bisnis dan menampung risiko

kerugian. Besarnya modal suatu bank berpengaruh pada mampu atau tidaknya

suatu bank secara efisien menjalankan kegiatannya dan dapat mempengaruhi

tingkat kepercayaan masyarakat (khususnya untuk masyarakat peminjam)

terhadap kinerja bank. Penggunaan modal bank juga dimaksudkan untuk

memenuhi segala kebutuhan bank guna menunjang kegiatan operasi bank dan

sebagai alat untuk ekspansi usaha. (Koch, 2003: 299) juga menyebutkan bahwa

kepercayaan masyarakat akan terlihat dari besarnya dana giro, deposito, dan

tabungan yang melebihi jumlah setoran modal dari para pemegang sahamnya.

Unsur kepercayaan ini merupakan masalah penting dan merupakan faktor

keberhasilan pengelolaan suatu bank.

Mengingat kegiatan perbankan di Indonesia telah mengikuti globalisasi

perbankan, maka masalah penyediaan modal bank juga perlu disesuaikan dengan

ukuran yang berlaku secara internasional, yaitu standar yang ditetapkan Bank for Internasional Settlements (BIS) dengan pertimbangan agar perbankan Indonesia dapat berkembang secara sehat dan mampu bersaing dalam perbankan

Internasional. Salah satu rasio yang diterapkan oleh BIS terkait dengan permodalan adalah CAR (Capital Adequacy Ratio). Rasio ini digunakan sebagai indikator terhadap kemampuan bank menutupi penurunan aktivanya akibat

terjadinya kerugian-kerugian atas aktiva bank, dengan menggunakan modal

sendiri. Kerugian-kerugian tersebut dapat mengakibatkan berkurangnya modal

yang mengandung risiko (kredit, penyertaan, surat berharga, dan tagihan pada

bank lain) ikut dibiayai dari dana modal sendiri bank di samping memperoleh

dana-dana dari sumber-sumber di luar bank, seperti dana masyarakat, pinjaman

(utang), dan lain-lain.

Faktor utama yang cukup mempengaruhi jumlah modal bank adalah jumlah modal

minimum yang ditentukan oleh pemimpin moneter yang biasanya merupakan

wewenang Bank Sentral. Lembaga ini memiliki tanggungjawab dan menyamakan

sistem perbankan secara keseluruhan dengan menerapkan ketentuan-ketentuan

antara lain ketentuan permodalan, likuditas wajib dan ketentuan lain yang bersifat

prudensial (Siamat, 2003: 22). Jumlah modal yang memadai memegang peranan

penting dalam memberikan rasa aman kepada calon atau para penitip uang.

Menurut (Abdullah, 2005: 31) faktor permodalan ini juga memegang bobot 25%

dalam penilaian tingkat kesehatan suatu Bank. (Simorangkir, 2004: 157-158)

menyebutkan bahwa kecukupan modal merupakan faktor yang penting bagi bank

dalam rangka pengembangan usaha dan menampung risiko kerugian. Bank

Indonesia menetapkan bahwa CAR adalah kewajiban penyediaan modal minimum

yang harus selalu dipertahankan oleh setiap bank sebagai suatu proporsi tertentu

dari total aktiva menurut risiko (ATMR).

Modal bank adalah total modal yang berasal dari bank yang terdiri dari modal inti

dan modal pelengkap. Modal inti yaitu modal milik sendiri yang berupa, modal

disetor, agio saham, cadangan umum, cadangan tujuan, laba ditahan, laba tahun

lalu, laba tahun berjalan, dan bagian kekayaan anak perusahaan yang laporan

aktiva tetap, cadangan penghapusan aktiva yang diklasifikasikan, modal kuasa,

dan pinjaman subordinasi. Sedangkan yang dimaksud dengan ATMR adalah

aktiva neraca yang diberikan bobot sesuai kadar risiko kredit yang melekat dan

beberapa pos dalam off-balance sheet yang diberikan bobot sesuai dengan kadar risiko kredit yang melekat. ATMR diperoleh dengan cara mengalikan nilai

nominal aktiva dengan bobot risiko. Semakin likuid aktiva risikonya nol dan

semakin tidak likuid bobot risikonya 100, sehingga risiko berkisar antara 0 -

100%.

Semakin tinggi CAR maka semakin besar pula sumber daya finansial yang dapat

digunakan untuk mengantisipasi potensi kerugian yang diakibatkan oleh

penyaluran kredit sehingga meningkatkan kepercayaan diri perbankan dalam

menyalurkan kredit.

Menurut Peraturan Bank Indonesia No. 3/21/PBI 2001 besarnya CAR perbankan

untuk saat ini minimal 8% dan menurut Surat Edaran Bank Indonesia Nomor

6/23/DPNP Tanggal 31 Mei 2004 CAR dirumuskan sebagai berikut :

CAR =𝑀𝑜𝑑𝑎𝑙

𝐴𝑇𝑀𝑅 x 100%

2.4 NPL (Non Performing Loan) / Kredit bermasalah

Salah satu kegiatan utama lembaga keuangan termasuk bank adalah menyalurkan

dana kepada masyarakat. Penerimaan yang utama dari bank diharapkan dari

penyaluran kredit. Mengingat penyaluran kredit ini tergolong aktiva produktif

atau tingkat penerimaanya tinggi, maka sebagai konsekuensinya penyaluran kredit

juga mengandung risiko yang relatif lebih tinggi dari pada aktiva lain. Aktiva

dengan maksud untuk memperoleh penghasilan sesuai dengan fungsinya,

sehingga kredit merupakan salah satu bentuk dari aktiva produktif (Sinungan,

2000: 67). Salah satu risiko yang dihadapi suatu bank ialah risiko tidak

terbayarnya kredit yang telah diberikan atau yang disebut dengan risiko kredit.

NPL adalah perbandingan total pinjaman yang diberikan bermasalah dengan total

pinjaman diberikan pada Dana Pihak Ketiga (DPK) (tidak termasuk pada bank

lain).

𝑁𝑃𝐿= 𝐾𝑟𝑒𝑑𝑖𝑡𝑏𝑒𝑟𝑚𝑎𝑠𝑎𝑙𝑎ℎ

𝑇𝑜𝑡𝑎𝑙𝑘𝑟𝑒𝑑𝑖𝑡 𝑥 100%

Risiko kredit umumnya timbul dari berbagai kredit masuk yang tergolong kredit

bermasalah. Keberadaan NPL dalam jumlah yang banyak memberikan kesulitan

sekaligus menurunkan tingkat kesehatan bank yang bersangkutan. Oleh sebab itu,

bank dituntut untuk selalu menjaga kreditnya agar tidak masuk dalam golongan

kredit bermasalah (NPL). Risiko yang dihadapi bank merupakan risiko tidak

terbayarnya kredit yang disebut dengan default risk atau risiko kredit. Meskipun risiko kredit tidak dapat dihindarkan, maka harus diusahakan dalam tingkat yang

wajar berkisar antara 3%-5% dari total kreditnya. Kredit yang termasuk dalam

kategori NPL adalah kredit kurang lancar (sub standart), kredit diragukan (doubtfull) dan kredit macet (loss).

1. Faktor intern bank:

a. Penyelenggaraan analisis kredit yang kurang mampu atau karena

pimpinan bank mendapat tekanan dari pihak luar.

b. Pimpinan bank terlalu agresif untuk menyalurkan kredit.

c. Campur tangan para pemegang saham yang berlebihan dalam proses

pengambilan keputusan pemberian kredit.

2. Ketidaklayakan debitur:

a. Debitur menderita sakit berat, kecelakaan atau meninggal dunia.

b. Penghasilan tetap terganggu.

3. Pengaruh faktor ekstern:

a. Penurunan kondisi ekonomi

b. Bencana alam

c. Peraturan Pemerintah

Dampak dari keberadaan Non Performing Loan dalam jumlah besar tidak hanya berdampak pada bank yang bersangkutan, tetapi juga meluas dalam cakupan

nasional apabila tidak dapat ditangani dengan tepat. Dendawijaya (2004: 113)

mengemukakan dampak Non Performing Loan yang tidak wajar sebagai berikut: 1. Hilangnya kesempatan memperoleh kesempatan pendapatan (income) dari

kredit yang diberikan, sehingga mengurangi laba dan mengurangi

kemampuan untuk memberikan kredit.

2. Rasio kualitas aktiva produktif menjadi semakin besar yang

3. Bank harus memperbesar penyisihan untuk cadangan aktiva produktif

yang diklasifikasikan berdasarkan ketentuan yang berlaku. Hal ini pada

akhirnya akan mengurangi besar modal bank.

4. Menurunkan tingkat kesehatan bank berdasarkan perhitungan kesehatan

bank dengan analisis CAMELS.

Rasio NPL menunjukkan tingkat kredit bermasalah yang dimiliki bank. Sehingga

semakin tinggi rasio ini maka akan semakin buruk kualitas kredit bank yang

menyebabkan jumlah kredit bermasalah semakin besar maka kemungkinan suatu

bank dalam kondisi bermasalah semakin besar dan likuiditas memburuk atau

menurun.

Berdasarkan Surat Edaran Bank Indonesia No.3/30/DPNP/2001 kredit merupakan

kredit yang diberikan kepada pihak ketiga (tidak termasuk kredit kepada bank

lain). Sedangkan kredit bermasalah adalah kredit dengan kualitas kurang lancar,

diragukan, dan macet.

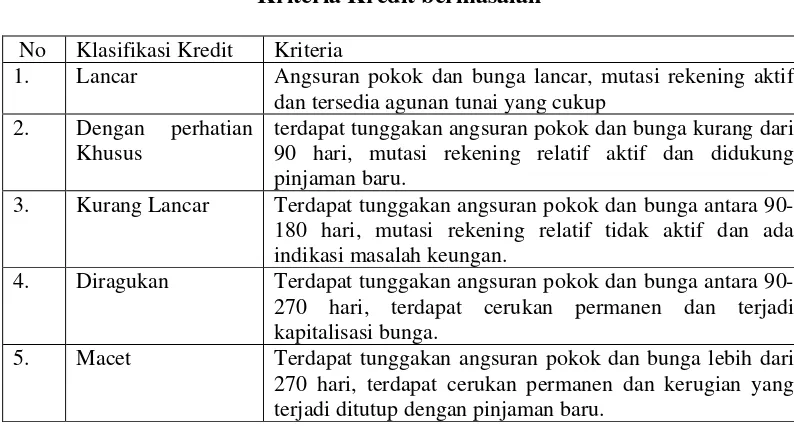

Tabel 2.2

Kriteria Kredit bermasalah

No Klasifikasi Kredit Kriteria

1. Lancar Angsuran pokok dan bunga lancar, mutasi rekening aktif dan tersedia agunan tunai yang cukup

2. Dengan perhatian Khusus

terdapat tunggakan angsuran pokok dan bunga kurang dari 90 hari, mutasi rekening relatif aktif dan didukung pinjaman baru.

3. Kurang Lancar Terdapat tunggakan angsuran pokok dan bunga antara 90-180 hari, mutasi rekening relatif tidak aktif dan ada indikasi masalah keungan.

4. Diragukan Terdapat tunggakan angsuran pokok dan bunga antara 90-270 hari, terdapat cerukan permanen dan terjadi kapitalisasi bunga.

5. Macet Terdapat tunggakan angsuran pokok dan bunga lebih dari 270 hari, terdapat cerukan permanen dan kerugian yang terjadi ditutup dengan pinjaman baru.

2.5 Beban Operasional terhadap Pendapatan Operasional (Operating efficiency ratio)

Rasio Rentabilitas adalah rasio yang mengukur efektivitas bank memperoleh laba.

Rasio-rasio profitabilitas ini sangat penting untuk diamati mengingat keuntungan

yang memadai diperlukan untuk mempertahankan arus sumber-sumber modal

bank (Siamat, 2003: 197). Analisis rasio rentabilitas bank menurut Dendawijaya

(2004: 146) adalah “alat untuk menganalisis atau mengukur tingkat efisiensi usaha

dan profitabilitas yang dicapai oleh bank yang bersangkutan.” Dalam perhitungan

rasio-rasio rentabilitas ini biasanya merupakan hubungan timbal balik antarpos

yang terdapat pada laporan laba rugi dengan pos-pos pada neraca bank guna

memperoleh berbagai indikasi yang bermanfaat dalam mengukur tingkat efisiensi

dan profitabilitas bank yang bersangkutan. Harahap (2008: 304) juga

menambahkan bahwa “Rasio rentabilitas adalah rasio yang menggambarkan

kemampuan perusahaan mendapatkan laba melalui semua kemampuan, dan

sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah

cabang dsb”. Pada penelitian ini, rasio rentabilitas yang digunakan adalah BOPO.

Bank dalam usahanya memakasimalkan profitabilitas dan nilai dari penanam

saham harus menggunakan kosep efisiensi pada setiap kegiatannya. Ini berarti

mengurangi beban operasional dan meningkatkan profitabilitas pekerjanya

melalui pengadaan peralatan otomatis dan pelatihan terhadap karyawan (Rose,

atau yang biasa disingkat dengan BOPO di Indonesia (Siamat, 2003: 119). Seperti

yang kita ketahui kegiatan utama bank adalah menghimpun dan menyalurkan

dana, maka biaya bunga dan pendapatan operasional bank didominasi oleh biaya

bunga dan pedapatan bunga. Biaya bunga adalah semua biaya atas dana-dana

yang berasal dari bank Indonesia, bank lain, dan pihak ketiga bukan bank.

Semakin kecil rasio ini berarti semakin efisien biaya operasional yang dikeluarkan

bank yang bersangkutan sehingga kemungkinan suatu bank dalam kondisi

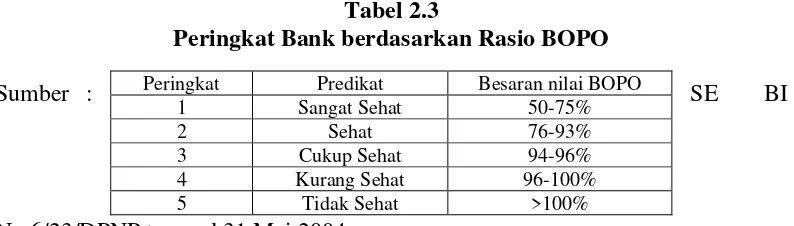

bermasalah semakin kecil (Dendawijaya, 2004: 147). Menurut Surat Edaran BI

No. 3/30DPNP tanggal 14 Desember 2001, BOPO diukur dari perbandingan

antara biaya operasional terhadap pendapatan operasional :

BOPO = 𝑡𝑜𝑡𝑎𝑙𝑏𝑒𝑏𝑎𝑛𝑜𝑝𝑒𝑟𝑎𝑠𝑖𝑜𝑛𝑎𝑙

𝑡𝑜𝑡𝑎𝑙𝑝𝑒𝑛𝑑𝑎𝑝𝑎𝑡𝑎𝑛𝑜𝑝𝑒𝑟𝑎𝑠𝑖𝑜𝑛𝑎𝑙 x 100%

Biaya operasional merupakan penjumlahan seluruh biaya yang dikeluarkan oleh

bank dalam rangka menjalankan aktivitas usaha pokoknya (seperti biaya bunga,

biaya tenaga kerja, biaya pemasaran, dan lain-lain). Pendapatan operasional

merupakan penjumlahan seluruh pendapatan utama bank yaitu pendapatan bunga

yang diperoleh dari penempatan dana dalam bentuk kredit dan penempatan

operasi lainnya.

Tabel 2.3

Peringkat Bank berdasarkan Rasio BOPO

Sumber : SE BI

No.6/23/DPNP tanggal 31 Mei 2004

Peringkat Predikat Besaran nilai BOPO

1 Sangat Sehat 50-75%

2 Sehat 76-93%

3 Cukup Sehat 94-96%

4 Kurang Sehat 96-100%

2.6 Pengaruh CAR terhadap LDR

Fungsi utama modal adalah memenuhi kebutuhan minimum dan untuk menunjang

aktiva yang mangandung atau menghasilkan risiko (Siamat, 2003). CAR atau

sering disebut rasio permodalan merupakan modal dasar yang harus dipenuhi oleh

bank. Masyarakat pastinya lebih nyaman menyimpan dana di bank yang tingkat

kecukupan modalnya baik. Demikian juga sebaliknya, masyarakat juga

mengajukan kredit pada bank-bank yang dianggap tingkat kecukupan modalnya

baik dan pihak bank memiliki dana cadangan jika sewaktu-waktu terjadi masalah

kredit macet. Bank yang memiliki kecukupan modal yang tinggi akan

meningkatkan kepercayaan diri dalam menyalurkan kredit, sehingga apabila CAR

meningkat maka akan meningkatkan LDR.

2.7 Pengaruh NPL terhadap LDR

NPL adalah rasio yang digunakan untuk mengukur kemampuan bank dalam

meng-cover risiko kegagalan pengembalian kredit oleh debitur (Dendawijaya, 2004). Semakin tinggi rasio NPL, semakin rendah dana yang dapat disalurkan.

Hal ini tentu akan mengancam likuiditas Bank. Sehingga Bank mengambil

tabungan sementara masyarakat dan deposito yang bunganya belum memenuhi

target.

2.8 Pengaruh BOPO terhadap LDR

Operating Expense to Operating Income dihitung dengan menggunakan perbandingan antara Beban Operasi dengan Pendapatan Operasi atau yang biasa

kegiatan utamamnya adalah menghimpun dana dan menyalurkan dana yang

kesemuanya itu didominasi oleh penerimaan dan pembayaran bunga. Biaya bunga

adalah semua biaya atas dana-dana yang berasal dari bank Indonesia, bank lain

dan pihak ketiga bukan bank. Semakin kecil rasio ini berarti semakin efisien biaya

operasional yang dikeluarkan bank yang bersangkutan sehingga kemungkinan

suatu bank mengalami masalah likuiditas semakin kecil (Dendawijaya, 2004:

120).

2.9 Penelitian Terdahulu

Peneliti-peneliti terdahulu yang digunakan sebagai bahan referensi dalam

penelitian ini adalah :

Fitria dan Raina (2012) melakukan penelitian berjudul “Analisis Kebijakan

Pemberian Kredit dan Pengaruh Non Performing Loan Terhadap Loan to Deposit

Ratio Pada PT. Bank Rakyat Indonesia (Persero), Tbk Cabang Rantau, Aceh

Tamiang ( Periode 2007-2011)”. Variabel dependen yang digunakan adalah Loan to Deposit Ratio (LDR) dan variabel independennya adalah Non Performing Loan

(NPL). Hasil penelitian ini menunjukkan bahwa NPL berpengaruh signifikan

negatif terhadap LDR.

Nasiruddin (2005) melakukan pelitian berjudul “Faktor-faktor yang

Mempengaruhi Loan to Deposit Ratio di BPR di Wilayah Kerja Kantor Bank Indonesia Semarang.” Variabel dependen yang digunakan dalam penelitian ini

adalah Loan to Deposit Ratio (LDR). Sedangkan variabel independen yang digunakan adalah CAR, NPL dan Suku Bunga Kredit. Metode analisis yang

tersebut menunjukkan bahwa CAR berpengaruh positif dan signifikan terhadap

LDR, sedangkan NPL berpengaruh negatif signifikan terhadap LDR.

Pramono (2006), meneliti mengenai pengaruh modal, likuiditas, dan efisiensi

terhadap LDR pada PT Bank Rakyat Indonesia (Persero) Tbk., periode

2001-2005. Hasil penelitian menunjukkan CAR, GWM, BOPO secara parsial

berpengaruh negatif terhadap LDR dan secara simultan berpengaruh negatif dan

signifikan terhadap LDR.

Vadovả (2011) melakukan penelitian berjudul “Liquidity of Czech Commercial Banks and its Determinants”. Studi kasus pada Bank Umum di Republik Ceko periode 2001-2009. Pada penelitian ini, Likuiditas diukur dengan menggunakan 4

rasio dan salah satunya dengan menggunakan LDR. Hasilnya, NPL dan CAR

mempunyai pengaruh positif terhadap LDR.

Prayudi melakukan penelitian berjudul “Pengaruh Capital Adequacy Ratio

(CAR), Non Performing Loan (NPL), BOPO, Return On Asset (ROA) dan Net Interest Margin (NIM) terhadap Loan to Deposit Ratio (LDR)”. Hasil penelitian ini menunjukkan bahwa CAR, NPL dan BOPO secara parsial tidak berpengaruh

terhadap LDR.

Utari (2011) melakukan penelitian berjudul “Analisis Pengaruh Capital Adequacy Ratio, Non Performing Loan, Return On Asset dan BOPO terhadap Loan to Deposit Ratio (Studi Kasus pada Bank Umum Swasta Nasional Devisa di Indonesia Periode 2005-2008)”. Variabel dependen yang digunakan dalam

yang digunakan adalah uji asumsi klasik dan uji hipotesis serta analisis regresi

berganda. Berdasarkan hasil penelitian menunjukkan bahwa variabel-variabel

independen CAR berpengaruh positif tidak signifikan terhadap LDR. NPL

berpengaruh signifikan negatif terhadap LDR. ROA berpengaruh negatif tidak

sigifikan terhadap LDR dan BOPO berpengaruh positif signifikan terhadap LDR.

Amriani (2012) melakukan penelitian berjudul “Analisis Pengaruh CAR, NPL,

BOPO Dan NIM terhadap LDR pada Bank BUMN Persero Di Indonesia Periode

2006-2010.” Variabel dependen yang digunakan dalam penelitian ini adalah Loan to Deposit Ratio (LDR). Sedangkan variabel independen yang digunakan adalah CAR, NPL, BOPO dan NIM. Penelitiaan ini Metode analisi yang digunakan

analisis regresi berganda. Hasil dari penelitian menunjukkan bahwa variable CAR

berpengauh positif signifikan terhadap LDR. Variabel NPL berpengaruh negatif

terhadap LDR dan variabel BOPO berpengaruh positif terhadap LDR tetapi tidak

signifikan.

Pratama (2010) melakukan penelitian berjudul “Analisis faktor-faktor yang

mempengaruhi Kebijakan penyaluran kredit perbankan (Studi pada Bank Umum

di Indonesia periode 2005 - 2009). Variabel dependen yang digunakan adalah

DPK (Dana Pihak Ketiga), CAR, NPL, dan suku bunga. Dan Variabel

dependennya adalah Penyaluran Kredit. Penelitian ini menggunakan metode

regresi linear berganda. Hasil dari penelitian ini mengungkapkan bahwa CAR

berpengaruh positif dan signifikan terhadap penyaluran kredit, Variabel NPL

Lestari (2007) melakukan penelitian berjudul “Analisis pengaruh Capital Adequacy Ratio (CAR) dan Non Performing Loan (NPL) terhadap tingkat penyaluran kredit pada Bank-bank Umum di Indonesia.” Variabel dependen yang

digunakan adalah tingkat penyaluran kredit dan varibel independennya adalah

CAR dan NPL. Penelitian ini menggunakan metode model kuadrat terkecil biasa

(Ordinary Least Square/OLS). Hasil dari penelitian ini menunjukkan bahwa CAR berpengaruh positif signifikan terhadap penyaluran kredit dan variabel NPL

berpengaruh negatif dan signifikan terhadap penyaluran kredit.

Nandadipa (2010) melakukan penelitian berjudul ”Analisis Pengaruh CAR, NPL,

Inflasi, Pertumbuhan DPK dan Exchange Rate terhadap LDR (Studi Kasus pada Bank Umum di Indonesia periode 2004-2008).” Variabel dependen yang

digunakan adalah CAR, NPL, Inflasi, Pertumbuhan DPK, Exchange rate,

sedangkan variabel dependennya adalah LDR. Hasil dari penelitian ini

menunjukkan bahwa berdasarkan hasil penelitian secara simultan

variabel-variabel independen CAR, NPL, Inflasi, Pertumbuhan DPK dan Exchange Rate

dengan uji F, berpengaruh signifikan terhadap LDR. Hasil secara parsial dengan

uji t, variabel CAR, NPL, Inflasi, Pertumbuhan DPK dan Exchange Rate

berpengaruh negatif signifikan terhadap LDR sedangkan variabel pertumbuhan

DPK berpengaruh positif dan tidak signifikan terhadap LDR.

Secara ringkas, penelitian-penelitian diatas dapat dilihat pada Tabel 2.4 berikut

Tablel 2.4

Ringkasan Penelitian Terdahulu

No Peneliti Judul Penelitian Variabel Metode Analisis Hasil Penelitian

1. Nurul Fitria dan Pengaruh Non Performing Loan Terhadap Loan to Deposit Ratio Pada PT. Bank Rakyat Indonesia Loan to Deposit Ratio di BPR di

• Suku bunga kredit

Regresi Berganda

1.CAR berpengaruh positif dan signifikan terhadap LDR likuiditas, dan efisiensi terhadap Pemberian kredit negatif dan signifikan terhadap LDR. 2.GWM berpengaruh negatif dan signifikan terhadap LDR. 3.BOPO berpengaruh negatif dan signifikan terhadap LDR.

4. Pavla

Vodová (2011)

Liquidity of Czech Commercial Banks and its

Determinants

Dependen:

Lanjutan Tabel 2.4

5. Arditya

Prayudi, S.E (2012)

Pengaruh Capital Adequacy Ratio

(CAR), Non

Performing Loan (NPL), BOPO, Return On Asset

(ROA) dan Net

Interest Margin (NIM) terhadap Loan to Deposit Ratio (LDR) Studi kasus (10 Bank dengan aset terbesar di Indonesia periode (Studi Kasus pada Bank Umum Swasta Nasional Devisa di Indonesia Periode 2005-2008) positif tidak signifikan terhadap LDR. 2.NPL berpengaruh signifikan negatif terhadap LDR. 3.ROA berpengaruh negatif tidak sigifikan terhadap LDR Dan NIM Terhadap LDR Pada Bank Bumn Persero Di Indonesia Periode positif tidak signifikan terhadap LDR. 4.NIM berpengaruh positif dan signifikan terhadap LDR

8. Billy Arma

Pratama (2010)

Analisis Faktor - Faktor yang Mempengaruhi Kebijakan penyaluran kredit perbankan (studi pada bank umum di indonesia periode tahun 2005 - 2009) positif dan signifikan terhadap penyaluran kredit

Lanjutan Tabel 2.4 umum di Indonesia

Dependen: LDR (Ordinary Least Square/OLS).

1.CAR bepengaruh positif dan signifikan terhadap penyaluran kredit

2.NPL bepengaruh negatif dan signifikan

10. Seandy Nandadipa (2010)

Analisis Pengaruh CAR, NPL, Inflasi, Pertumbuhan DPK

dan Exchange Rate

terhadap LDR (Studi Kasus pada Bank Umum di

• Pertumbuhan DPK

• Exchange rate

Regresi Berganda

1.CAR, NPL, Inflasi, Pertumbuhan DPK dan

Exchange Rate dengan

menggunakan uji F berpengaruh signifikan terhadap LDR

2.dengan uji t, variabel CAR, NPL, Inflasi, Pertumbuhan DPK dan Exchange Rate berpengaruh negatif dan signifikan terhadap LDR sedangkan variabel pertumbuhan DPK berpengaruh positif dan tidak signifikan terhadap LDR.

2.10 Kerangka Konseptual

Nasiruddin (2005) menyatakan bahwa tingkat kecukupan modal bank sangat

penting bagi BPD dan berpengaruh positif terhadap LDR bank untuk menyalurkan

kreditnya. Bila tingkat kecukupan modal BPD baik, maka masyarakat akan

tertarik untuk mengambil kredit dan pihak BPD mempunyai cukup dana cadangan

bila sewaktu-waktu terjadi kredit macet sehingga tidak mengganggu kinerja BPD.

Oleh karena itu, tingkat kecukupan modal bank berpengaruh positif pada kenaikan

LDR.

semakin sedikit dana yang dapat disalurkan kepada masyarakat yang

membutuhkan dana. Oleh karena itu, tingkat Non Performing Loan berpengaruh negatif terhadap LDR bank.

Pramono (2006) menyatakan bahwa BOPO berpengaruh negatif terhadap tingkat

likuiditas Bank. Semakin besar biaya yang dikeluarkan, jika tidak diimbangi

dengan kenaikan pendapatan operasional yang bertambah, maka akan

berpengaruh buruk terhadap LDR. Oleh karena itu, tingkat Beban Operasional

terhadap Pendapatan Operasionalberpengaruh negatif terhadap LDR bank.

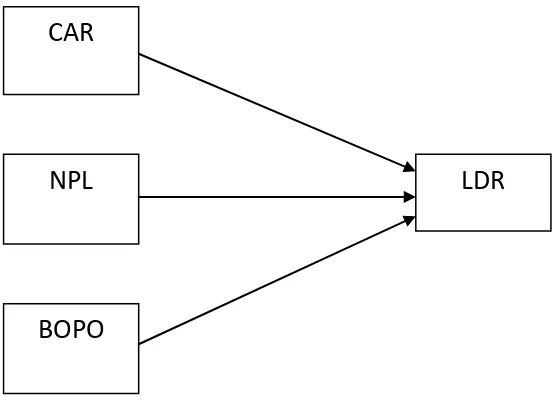

Dalam penelitian ini digunakan rasio-rasio keuangan perbankan yaitu CAR, NPL,

dan BOPO. Adapun kerangka konseptual tersebut dapat digambarkan sebagai

berikut:

Gambar 2.1. Kerangka Konseptual

CAR

NPL

BOPO

2.11 Hipotesis

Berdasarkan perumusan masalah dan kerangka konseptual maka hipotesis