BAB I PENDAHULUAN

1.1 Pendahuluan

Sejak krisis ekonomi tahun 1997 hingga saat ini, perekonomian indonesia terus

mengalami pemulihan salah satu di bidang industri manufaktur asing. Pasar modal

mencatat ada sekitar 68 industri manufaktur asing dari 256 manufaktur yang terdaftar

di bursa efek Indonesia (BEI). Dalam industri manufaktur tersebut kelompokkan

menjadi beberapa sub kategori industri. Banyaknya perusahaan dalam industri, serta

kondisi perekonomian saat ini telah menciptakan suatu persaingan yang ketat antar

perusahaan manufaktur.

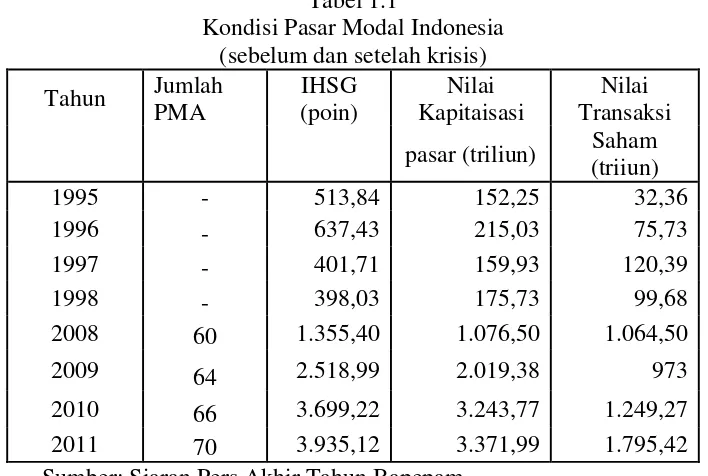

Bursa Efek Indonesia mencatat Tahun 2011 perusahaan PMA manufaktur di

Indonesia terus mengalami peningkatan. Persaingan bisnis yang ketat antara perusahaan

emiten dan adanya permasalahan internal dalam perusahaan menyebabkan peralihan

kepemilikan perusahaan menjadi PMA dan juga adanya reaksi positif dari investor asing

untuk berinvestasi di Indonesia disebabkan perekonomian Indonesia makin membaik

dan hal ini akan menguntungkan para investor asing. Kondisi ini akan menambah

jajaran perusahaan PMA manufaktur. Pasar Bursa Efek Indonesia mencatat indeks

harga saham gabungan terus mengalami peningkatan sejak terjadi krisis hingga saat ini

dan diikuti dengan peningkatan nilai kapitalisasi pasar dan transaksi saham seperti

Tabel 1.1.

Sejak tahun 1997 kondisi pasar modal Indonesia mengalami penurunan yang

tahun 1998 menurun ke titik terendah 398,03 poin seperti pada Tabel 1.1.

Memburuknya kondisi perekonomian pada tahun 1997 dan 1998 telah membawa

dampak berupa penurunan kinerja pada pasar modal Indonesia. Penurunan kinerja

emiten telah membawa akibat berupa kerugian yang dialami oleh sejumlah investor,

sehingga banyak investor yang menarik kembali dananya dari pasar modal Indonesia.

Tabel 1.1

Kondisi Pasar Modal Indonesia (sebelum dan setelah krisis) Tahun Jumlah

Sepuluh tahun kemudian kondisi perekonomian terus mengalami pemulihan.

Pada tahun 2008 IHSG naik kelevel 1.355,03 dan terus meningkat sampai tahun 2011

IHSG naik ke level 3.935,12. Seiring penguatan IHSG, nilai kapitalisasi pasar saham

BEI juga mengalami peningkatan sebesar 60,63%, dari Rp 2.019,38 triliun pada akhir

tahun 2009 menjadi Rp 3.243,77 triliun pada akhir tahun 2010. Selain itu nilai transaksi

saham terus mengalami peningkatan sampai 1.795,42 triliun pada tahun 2011 (Tabel

1.1).

modal Indonesia membaik. Pada Tabel 1.1 tampak jelas PMA manufaktur terus

mengalami peningkatan dari tahun 2008 sampai tahun 2011. Tahun 2008 jumlah PMA

manufaktur berjumlah 60 dan terus menigkat sampai tahun 2011 sebanyak 70 emiten.

Persaingan dalam industri manufaktur membuat setiap perusahaan semakin

meningkatkan kinerja agar tujuannya dapat tetap tercapai. Tujuan utama perusahaan

yang telah go public adalah meningkatkan kemakmuran pemilik atau para pemegang

saham melalui peningkatan nilai perusahaan (Salvatore, 2005). Nilai perusahaan sangat

penting karena mencerminkan kinerja perusahaan yang dapat mempengaruhi persepsi

investor terhadap perusahaan. Nilai perusahaan sering dikaitkan dengan harga saham,

dimana semakin tinggi harga saham maka nilai perusahaan dan kemakmuran para

pemegang saham pun juga meningkat.

Peningkatan nilai perusahaan ini dapat tercapai apabila ada kerja sama antara

manajemen perusahaan dengan pihak lain yang meliputi shareholder maupun

stakeholder dalam membuat keputusan-keputusan keuangan dengan tujuan

memaksimumkan modal kerja yang dimiliki. Apabila tindakan antara manajer dengan

pihak lain tersebut berjalan sesuai, maka masalah diantara kedua pihak tersebut tidak

akan terjadi. Dalam kenyataannya penyatuan kepentingan kedua pihak tersebut sering

kali menimbulkan masalah. Adanya masalah diantara manajer dan pemegang saham

disebut masalah agensi (agency problem). Dalam konsep theory of the firm (Jensen &

Meckling, 1976), adanya agency problem tersebut akan menyebabkan tidak tercapainya

tujuan keuangan perusahaan, yaitu meningkatkan nilai perusahaan dengan cara

pihak luar dimana peran monitoring dan pengawasan yang baik akan mengarahkan

tujuan sebagaimana mestinya.

Moh’d (1998) menjelaskan bahwa pihak luar atau lebih dikenal sebagai

institusional investor merupakan bentuk distribusi saham antara pemegang saham dari

luar yaitu institusional investor dan shareholders dispersion yang dapat mengontrol

konflik kepentingan. Kepemilikan mewakili suatu sumber kekuasaan (source of power)

dapat digunakan untuk mendukung atau sebaliknya terhadap keberadaan manajemen.

Adanya kepemilikan oleh investor institusional seperti perusahaan asuransi, bank,

perusahaan investasi dan kepemilikan oleh institusi lain, akan mendorong peningkatan

pengawasan yang lebih optimal terhadap kinerja manajemen. Sehingga bisa dikatakan

bahwa struktur kepemilikan dipercaya mampu mempengaruhi jalannya perusahaan yang

pada akhirnya berpengaruh pada kinerja perusahaan dalam mencapai tujuan perusahaan

yaitu memaksimalkan nilai perusahaan, hal ini disebabkan oleh karena adanya kontrol

yang mereka miliki. Selain itu perusahaan yang telah go publik berarti telah

menjalankan proses penyaringan yang ketat melalui auditor publik dan Badan

Pengawasan Pasar Modal (BAPEPAM), serta investor publik dari luar perusahaan yang

dapat membantu mengawasi manajer demi kepentingan pemilik saham diluar

manajemen (Mahadwartha dan Jogiyanto, 2002).

Perbedaan kepentingan antara manajer dan pihak institusional dapat

mempengaruhi kebijakan perusahaan yang menuntut manajemen untuk lebih efektif dan

efisien dalam mengelola perusahaan guna meningkatkan nilai perusahaan. Optimalisasi

nilai perusahaan yang merupakan tujuan perusahaan dicapai melalui pelaksanaan fungsi

mempengaruhi keputusan keuangan lainnya dan akhirnya berdampak pada nilai

perusahaan (Fama & French, 1998). Keputusan keuangan dalam hal ini meliputi

keputusan-keputusan yang bersifat jangka panjang seperti keputusan investasi maupun

pendanaan, dan jangka pendek seperti keputusan mengenai kebijakan dividen

perusahaan.

Agar manajer bekerja secara optimal, beberapa perusahaan memberikan

kesempatan bagi manajer untuk memiliki saham perusahaan (yang dinamakan insider

ownership atau kepemilikan manajerial). Kepemilikan manajerial memiliki dua sisi, sisi

baik dan sisi buruk. Sisi baiknya adalah bahwa manajer yang punyai saham perusahaan

akan memiliki kinerja tinggi karena manajer tersebut mempunyai rasa kepemilikan

perusahaan. Di lain sisi, kepemilikan manajerial dapat menyebabkan manajer

mengambil kebijakan yang dapat meningkatkan nilai perusahaan sekaligus untuk

meningkatkan kesejahteraan mereka sendiri.

Nilai perusahaan dapat dilihat dari price book value (PBV) yang merupakan

perbandingan antara harga saham dengan nilai buku per lembar saham (Ang, 1997).

Berdasarkan perbandingan tersebut, harga saham perusahaan dapat diketahui berada di

atas atau di bawah nilai bukunya. Perusahaan yang memiliki tingkat pengembalian ekuitas yang relatif tinggi akan memberikan harga saham lebih besar dari nilai buku apabila dibandingkan dengan perusahaan yang memiliki tingkat pengembalian yang rendah. Oleh karena itu, keberadaan PBV

sangat penting bagi para investor untuk menentukan strateginya (Artini dan

Puspaningsih (2011). Menurut Ahmed dan Sudhir (2004), bahwa hampir semua

keputusan investasi di pasar modal didasarkan pada perkembangan PBV. PBV yang

Maksimalisasi nilai perusahaan dapat dicapai melalui pelaksanaan fungsi

manajemen keuangan, dimana satu keputusan keuangan yang diambil akan

mempengaruhi keputusan keuangan lainnya dan berdampak pada nilai perusahaan

(Fama & French, 1998). Manajemen keuangan dituntut dapat mengelola bidang

keuangan perusahaan dengan baik yang menyangkut tiga keputusan yaitu keputusan

pendanaan, keputusan investasi dan keputusan mengenai kebijakan dividen agar dapat

memaksimalkan nilai perusahaan. (Riyanto, 2001). Naik turunnya nilai perusahaan

dipengaruhi oleh struktur kepemilikan. Dalam penelitian ini Struktur kepemilikan

sangat penting dalam menentukan nilai perusahaan. Dua aspek yang perlu

dipertimbangkan ialah (1) konsentrasi kepemilikan perusahaan oleh pihak luar (outsider

ownership concentration) dan (2) kepemilikan perusahaan oleh manajemen

(management ownership). Pemilik perusahaan dari pihak luar berbeda dengan manajer

karena kecil kemungkinannya pemilik dari pihak luar terlibat dalam urusan bisnis

perusahaan sehari-hari (Jensen dan Meckling, 1976)

Menurut Brigham dan Gapenski (1996), nilai perusahaan dapat ditingkatkan

melalui kebijakan hutang. Besarnya hutang yang digunakan oleh perusahaan adalah

suatu kebijakan yang berhubungan dengan struktur modal. Kebijakan hutang merupakan

penentuan berapa besarnya hutang akan digunakan perusahaan dalam pembiayaan dan

pendanaan yang ditunjukkan oleh debt to equity ratio (DER) yaitu rasio jumlah hutang

terhadap jumlah modal sendiri.

Sesuai dengan tujuan perusahaan yaitu memaksimumkan kekayaan pemegang

saham atau memaksimumkan nilai perusahaan, perlu diambil keputusan. keuangan yang

memaksimumkan kemakmuran pemegang saham. Salah satu keputusan penting dalam

manajemen keuangan adalah keputusan pendanaan. Manajemen perusahaan dalam

menjalankan bisnisnya tentu tidak akan terlepas dengan kebutuhan dana. Pemenuhan

kebutuhan dana perusahaan dapat diperoleh dari dalam perusahaan itu sendiri (internal

financing) dan dari luar perusahaan (external financing). Internal financing dapat

berupa laba ditahan dan penyusutan, sedangkan external financing berupa dana yang

berasal dari kredit bank serta tambahan penyertaan modal dari pemilik atau emisi saham

baru. Myers & Majluf (1984) dalam Sujoko & Soebiantoro (2007) menyatakan bahwa

perusahaan cenderung mempergunakan internal equity terlebih dahulu, dan apabila

memerlukan external financing, maka perusahaan akan mengeluarkan debt sebelum

menggunakan external equity.

Keputusan pendanaan akan berdampak pada kebijakan dividen yang diambil

oleh perusahaan. Keputusan mengenai kebijakan dividen adalah keputusan tentang

seberapa banyak laba saat ini yang akan dibayarkan sebagai dividen daripada ditahan

untuk diinvestasikan kembali dalam perusahaan. Kebijakan dividen dapat dipandang

sebagai substitusi dari utang dan mengurangi agency cost. Jadi keputusan pendanaan

(menyangkut komposisi struktur modal) sangat berpengaruh terhadap kebijakan dividen

(Agrawal dan Jayaraman, 1994). Mahadwarta dan Jogiyanto (2002) menyatakan bahwa

free cash flow hypothesis dapat digunakan untuk memprediksi hubungan

interdependensi antara keputusan pendanaan terutama tentang kebijakan utang dan

kebi-jakan dividen perusahaan.

Teori kandungan informasi (Sygnal Information) menyebutkan bahwa pasar

kinerja perusahaan saat ini maupun prospeknya di masa mendatang. Pembayaran atau

peningkatan dividen dapat dianggap sebagai sinyal keuntungan perusahaan.

Pembayaran dividen merupakan alat komunikasi perusahaan paling nyata kepada pasar

mengenai kondisi kesehatan internal perusahaan yang bersangkutan. Adanya sinyal baik

dari suatu perusahaan maka semakin meningkatkan minat para investor untuk

menanamkan dananya di perusahaan tersebut, akibatnya akan terjadi perubahan struktur

kepemilikan yang akan mempengaruhi penentuan keputusan pendanaan dan kebijakan

dividen yang berdampak pada peningkatan atau penurunan nilai perusahaan.

Dividen tidak selamanya dianggap sebagai sinyal positif oleh investor.

Sekelompok investor tertentu justru menganggap pembagian dividen sebagai sinyal

negatif. Investor beranggapan bahwa manajer perusahaan tidak mampu melihat

pe-luang-peluang investasi yang menguntungkan sehingga memilih membagikan

keuntungan perusahaan sebagai dividen. Anggapan investor ini akan mengakibatkan

nilai perusahaan menurun karena berkurangnya minat investor untuk menanamkan

modalnya pada perusahaan tersebut. Rozeff (1982) menyatakan bahwa kepemilikan

manajerial yang tinggi menyebabkan dividen yang dibayarkan pada pemegang saham

rendah. Penetapan dividen rendah disebabkan manajer memiliki harapan investasi di

masa yang akan datang yang dibiayai dari sumber internal. Perubahan dividen

memberi-kan isyarat tentang keyakinan manajer dan juga prospek perusahaan di masa depan.

Pengurangan dividen atau penghilangan dividen umumnya mempunyai pengaruh

negatif yang signifikan terhadap harga saham perusahaan yang akan berpengaruh

Penelitian tentang pengaruh kebijakan hutang terhadap nilai perusahaan

menimbulkan hasil yang berbeda. Penelitian yang dilakukan oleh Santika dan Kusuma

(2002) menunjukkan bahwa kebijakan penggunaan hutang berpengaruh positif

signifikan dalam meningkatkan nilai perusahaan. Sedangkan penelitian Euis dan

Taswan (2002) memberikan hasil bahwa kebijakan penggunaan hutang berpengaruh

positif namun tidak signifikan terhadap nilai perusahaan manufaktur. Hasil yang

berbeda diperoleh dari hasil penelitian Said (2001) serta Sujoko dan Soebiantoro (2007),

dimana kebijakan hutang berpengaruh negatif dan signifikan terhadap nilai perusahaan.

Struktur kepemilikan institusional terhadap nilai perusahaan ditunjukkan oleh

The Efficient Monitoring Hypothesis. Hipotesis ini mengungkapkan bahwa investor

individual maupun insider dengan tingkat kepemilikan saham yang rendah (minoritas)

memiliki kecenderungan memanfaatkan atau meminjam kekuatan voting yang dimiliki

oleh pemegang saham institusional mayoritas untuk mengawasi kinerja manajemen.

Dalam hal ini investor institusional mayoritas akan berpihak pada kepentingan

pemegang saham minoritas karena memiliki kepentingan yang sama terutama dalam hal

insentif ekonomis baik itu jangka panjang (dividen), maupun jangka pendek (abnormal

return saham). Tindakan ini berdampak pada meningkatnya nilai perusahaan yang

ditunjukkan melalui kenaikan harga saham di pasar modal.

Kepemilikan managerial yang besar menunjukkan bahwa manajer perusahaan

akan memanfaatkan kesempatan untuk melakukan investasi pada proyek yang disenangi

atau kemampuan untuk menawarkan pekerjaan di dalam perusahaan kepada teman atau

anggota keluarganya. Hal ini sesuai dengan Penelitian yang dilakukan oleh Stulz

Beberapa penelitian tentang struktur kepemilikan dan keputusan keuangan

terhadap nilai perusahaan telah banyak dilakukan dan hasilnya saling kontradiksi. Kouki

& Guizani (2009) menemukan hasil bahwa struktur kepemilikan berpengaruh signifikan

dan negatif terhadap kebijakan dividen. Dodik (2007) menemukan hasil berbeda, yaitu

struktur kepemilikan berpengaruh signifikan dan positif terhadap kebijakan dividen.

Fuerst & Kang (2000) menemukan hubungan yang positif antara insider

ownership dengan nilai perusahaan (nilai pasar) setelah mengendalikan kinerja

perusahaan. Nilai perusahaan dapat meningkat apabila institusi mampu menjadi alat

monitoring yang selektif. Wahyudi & Pawestri (2006) juga menemukan hasil bahwa

struktur kepemilikan berpengaruh positif dan signifikan terhadap nilai perusahaan. Hasil

yang berbeda ditemukan oleh Sujoko & Soebiantoro (2007) yang menemukan hasil

struktur kepemilikan berpengaruh negatif dan signifikan terhadap nilai perusahaan.

Pengaruh langsung antara kebijakan dividen terhadap nilai perusahaan ditemukan pula

oleh Hasnawati (2005).

Berdasarkan kontradiksi hasil penelitian yang berkaitan dengan struktur

kepemilikan, kebijakan utang, kebijakan dividen dan nilai perusahaan pada penelitian

sebelumnya dan fenomena berfluktuasinya nilai perusahaan pada industri PMA

manufaktur di BEI yang diduga dipengaruhi oleh keputusan keuangan yang diambil

perusahaan, mendorong untuk dilakukan pengujian kembali bagaimana pengaruh

kepemilikan manajerial dan institusional serta kebijakan hutang terhadap kebijakan

1.2 Perumusan masalah

1. Apakah kepemilikan manajerial berpengaruh signifikan terhadap kebijakan

dividen PMA manufaktur Bursa Efek Indonesia?

2. Apakah kepemilikan manajerial berpengaruh signifikan terhadap nilai perusahaan

3. Apakah kepemilikan institusional berpengaruh signifikan terhadap kebijakan

dividen

PMA manufaktur Bursa Efek Indonesia?

PMA manufaktur Bursa Efek Indonesia?

4. Apakah kepemilikan institusional berpengaruh signifikan terhadap nilai

perusahaan

5.

PMA manufaktur Bursa Efek Indonesia?

6.

Apakah kebijakan hutang berpengaruh signifikan terhadap kebijakan dividen

PMA manufaktur Bursa Efek Indonesia?

7.

Apakah kebijakan hutang berpengaruh signifikan terhadap nilai perusahaan PMA

manufaktur Bursa Efek Indonesia?

Apakah kebijakan dividen berpengaruh terhadap nilai perusahaan PMA

manufaktur Bursa Efek Indonesia?

1.3Tujuan Penelitian

1.

Berkaitan dengan rumusan masalah, maka tujuan penelitian ini adalah :

Untuk mengetahui pengaruh struktur kepemilikan manajerial terhadap kebijakan

dividen

2.

perusahaan manufaktur PMA Bursa Efek Indonesia

Untuk mengetahui pengaruh struktur kepemilikan manajerial terhadap nilai

3. Untuk mengetahui pengaruh struktur kepemilikan institusional terhadap kebijakan dividen

4.

perusahaan manufaktur PMA Bursa Efek Indonesia

Untuk mengetahui pengaruh struktur kepemilikan institusional terhadap nilai

5.

perusahaan manufaktur PMA Bursa Efek Indonesia

6.

Untuk mengetahui Apakah pengaruh kebijakan utang terhadap kebijakan dividen

perusahaan manufaktur PMA Bursa Efek Indonesia

7.

Untuk mengetahui pengaruh kebijakan utang terhadap nilai perusahaan

manufaktur PMA Bursa Efek Indonesia

Untuk mengetahui Apakah kebijakan dividen berpengaruh terhadap nilai

perusahaan manufaktur PMA Bursa Efek Indonesia

1.4. Manfaat Penelitian

1.

Manfaat yang diharapkan dari penelitian ini adalah sebagai berikut :

Untuk menambah wawasan dan pandangan kepada peneliti, tentang struktur

kepemilikan dan kebijakan utang terhadap keb

2.

ijakan dividen dan nilai perusahaan

PMA manufaktur di Bursa Efek Indonesia.

Melalui penelitian ini diharapkan dapat melengkapi temuan-temuan empiris yang

telah ada mengenai pengaruh struktur kepemilikan dan kebijakan utang terhadap kebijakan dividen

3.

dan nilai perusahaan dalam kaitannya dengan ilmu manajemen

keuangan dan investasi.

Sebagai referensi bagi peneliti-peneliti selanjutnya yang tertarik mendalami dunia

investasi, untuk mendapatkan penemuan-penemuan baru yang berguna bagi

4. Sebagai pedoman bagi para manajer perusahaan, terkhusus investor asing, dalam

memberikan informasi yang lebih lengkap, dan jelas mengenai pengaruh pengaruh

struktur kepemilikan dan kebijakan utang terhadap kebijakan dividen dan nilai perusahaan PMA manufaktur di Bursa Efek Indonesia, sehingga dapat

mempertimbangkan pengambilan keputusan yang akurat dalam menginvestasikan